Раздельный учет расходов от коммерческой и уставной деятельности НКО в типовой 1С: Бухгалтерии ред. 3.0

- Опубликовано 03.08.2020 09:11

- Просмотров: 26241

В прошлой статье мы рассмотрели, как некоммерческим организациям организовать раздельный учет поступлений от коммерческой и уставной деятельности. А сегодня, по многочисленным просьбам читателей, поговорим о расходах таких организаций. Но прежде, чем мы начнем, давайте вспомним, за счет каких источников поступлений формируется доходная часть сметы некоммерческой организации, потому что и расходовать данные средства нужно строго на соответствующие цели.

Источником финансирования некоммерческой организации могут быть:

• вступительные и регулярные членские взносы (для некоммерческих организаций, основанных на членстве);

• добровольные взносы и пожертвования;

• целевые поступления от физических и юридических лиц.

Порядок, сроки и размер вступительных и регулярных взносов членов некоммерческой организации определяется ее учредительными документами. Как правило, вступительные членские взносы взимаются в фиксированном размере исходя из капитального плана проекта и уплачиваются участниками некоммерческой организации в момент их принятия в члены.

Эти взносы носят длящийся характер и идут на долгосрочные программы. Например, в некоммерческой организации, занимающейся обслуживанием и эксплуатацией коттеджного поселка, вступительные членские взносы идут на выкуп капитальных сооружений – объектов инфраструктуры (дорог, прудов, ограждений и пр.) по мере их постройки на территории поселка Инвестором.

Что касается регулярных членских взносов, то обязанность их внесения обусловлена потребностью некоммерческой организации в непрерывном покрытии своих расходов – аренды офиса, заработной платы сотрудников, закупкой ТМЦ, необходимых для осуществления текущей деятельности.

Уставом некоммерческой организации устанавливается обычно ежемесячный, ежеквартальный или ежегодный порядок внесения членских взносов.

Сам порядок расчета регулярных членских взносов может быть различным, например, в некоммерческой организации, занимающейся обслуживанием и эксплуатацией коттеджного поселка, регулярные членские взносы чаще всего зависят от площади земельного участка, находящегося в собственности участника (члена) организации.

Например, для расчета членского взноса может быть применена регрессивная шкала:

При площади земельного участка до 0,25 га – 20 руб. за каждый квадратный метр площади участка;

Далее, с увеличением площади, ставка уменьшается регрессивно:

При площади земельного участка свыше 0,25 га до 0,5 га включительно – 50 000 руб. плюс 10 руб. за каждый квадратный метр площади, превышающей 0,25 га.

Как вариант, расчет регулярного членского взноса может осуществляться исходя из фиксированной суммы, установленной Уставом (Положением о членских взносах), умножаемой каждый год на коэффициент (в качестве коэффициента может быть выбран, например, коэффициент инфляции).

Регулярные членские взносы могут быть рассчитаны также исходя из запланированных расходов на содержание и обслуживание поселка. Как вариант, расчет исходя из годового бюджета (сметы) некоммерческой организации будет выглядеть тогда так:

P = B × S%,

где

B – 1/12 расходной части утвержденного годового бюджета НКО, не покрываемой за счет возможных источников дохода (так называемый дефицит бюджета), определенная для месяца, за который производится оплата членского взноса;

S% - процентное соотношение площади жилого дома члена НКО к общей площади всех вышеуказанных объектов недвижимости, принадлежащих собственникам на территории поселка по состоянию на последнее число месяца, за который производится оплата членского взноса.

Добровольные взносы и пожертвования — особая, нерегулярная часть доходов некоммерческих организаций, размер которых определяется лицом, которое их вносит. Данные взносы направлены на выполнение уставной деятельности некоммерческой организации.

Если добровольное пожертвование вносит юридическое лицо, то с ним необходимо заключить договор в письменном виде (п. 2 ст. 574 ГК РФ).

При перечислении таких добровольных взносов (пожертвований) в документах должно быть строго отражено, что взнос перечисляется именно на цели согласно уставной деятельности НКО.

Эти поступившие средства НКО обязана израсходовать строго по назначению. Если же деньги будут израсходованы не на цели, указанные в Уставе и в платежных документах, то это уже будет нецелевое использование средств и эти средства попадут под налогообложение.

Следующий источник формирования доходов НКО – целевые поступления, направленные для выполнения конкретных целевых программ. Расходование этих средств должно жёстко контролироваться руководством некоммерческой организации.

Все вышеперечисленные доходы НКО на ведение уставной деятельности не учитываются при определении налогооблагаемой базы по налогу на прибыль организаций (ст.251 НК РФ) и налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (ст.346.15 НК РФ).

Однако ввиду того, что данные поступления не облагаются налогом, проверяющие инстанции проявляют повышенное внимание к ним, поэтому, чтобы исключить налоговые риски, необходимо соблюдать элементарные требования по корректному оформлению первичной документации, в частности: верно указывать назначение платежа в документах на поступление денежных средств.

Указанные выше источники финансирования зачастую не способны покрыть все текущие расходы некоммерческой организации. Поэтому российское законодательство разрешает некоммерческим организациям осуществлять предпринимательскую деятельность в рамках своей уставной.

Реализовывая рекламную, печатную, сувенирную продукцию, сдавая в аренду имущество (помещения, оборудование), принадлежащее ей на праве собственности, она получит доход от коммерческой деятельности, который будет еще одним источником финансирования деятельности НКО.

Теперь перейдем непосредственно к отражению расходов от коммерческой и уставной деятельности в типовой программе 1С: Бухгалтерия ред. 3.0.

В процессе своей деятельности некоммерческая организация сталкивается с тем, что ей приходится нести ряд расходов. Сразу отметим, что большинство расходов носят периодический характер и отражены в смете доходов и расходов НКО.

Расходы некоммерческой организации подразделяются на:

• текущие расходы, связанные с выполнением основной уставной деятельности НКО;

• целевые расходы (расходы на выполнение целевых мероприятий);

• расходы, связанные с предпринимательской деятельностью;

• административно-хозяйственные расходы.

Последние, кстати, если организация ведет как уставную, так и коммерческую деятельность, должны распределяться пропорционально по обоим видам деятельности.

Отражение расходов от уставной деятельности

Некоммерческие организации такие расходы учитывают по аналогии с поступлениями – на счете 86.

Рассмотрим отражение расходов в программе на примере некоммерческой организации, занимающейся управлением и эксплуатацией коттеджного поселка.

Ежемесячные расходы на эксплуатацию поселка:

• Вывоз мусора – 90 000 руб.;

• Обслуживание газовых сетей – 25 000 руб.;

• Охрана территории поселка – 150 000 руб.

Административно-хозяйственные расходы:

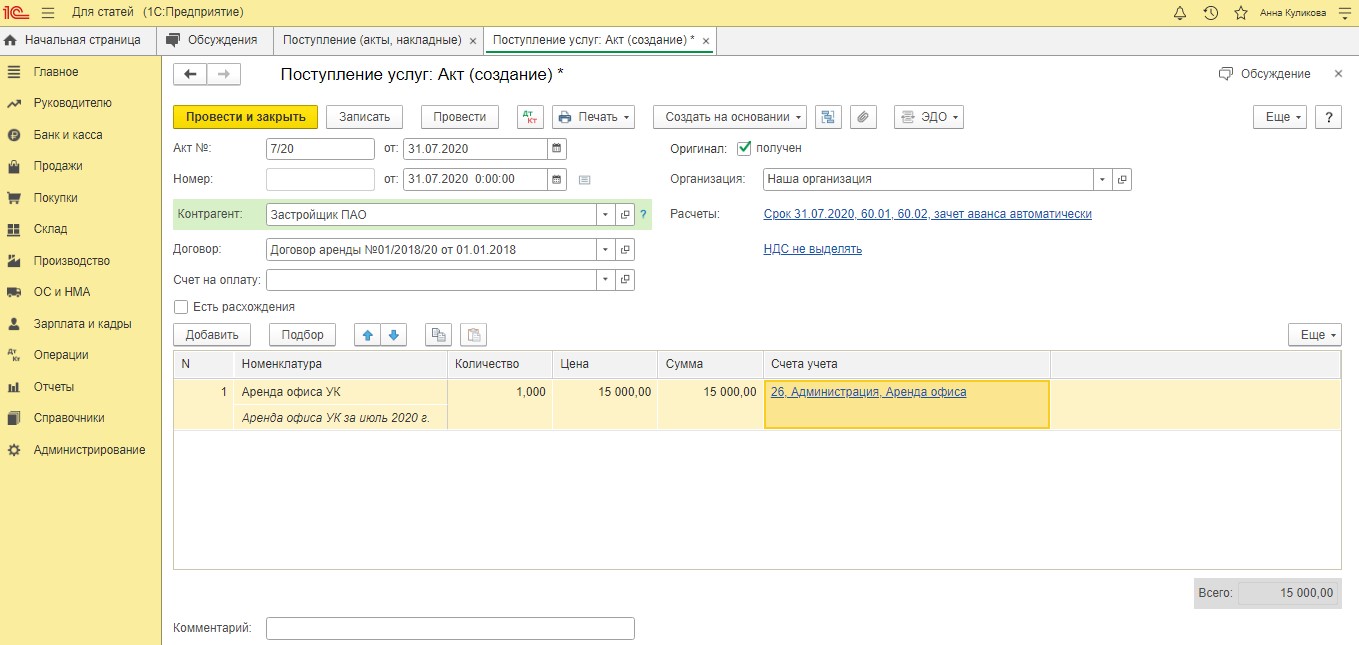

• Аренда офиса – 15 000 руб.;

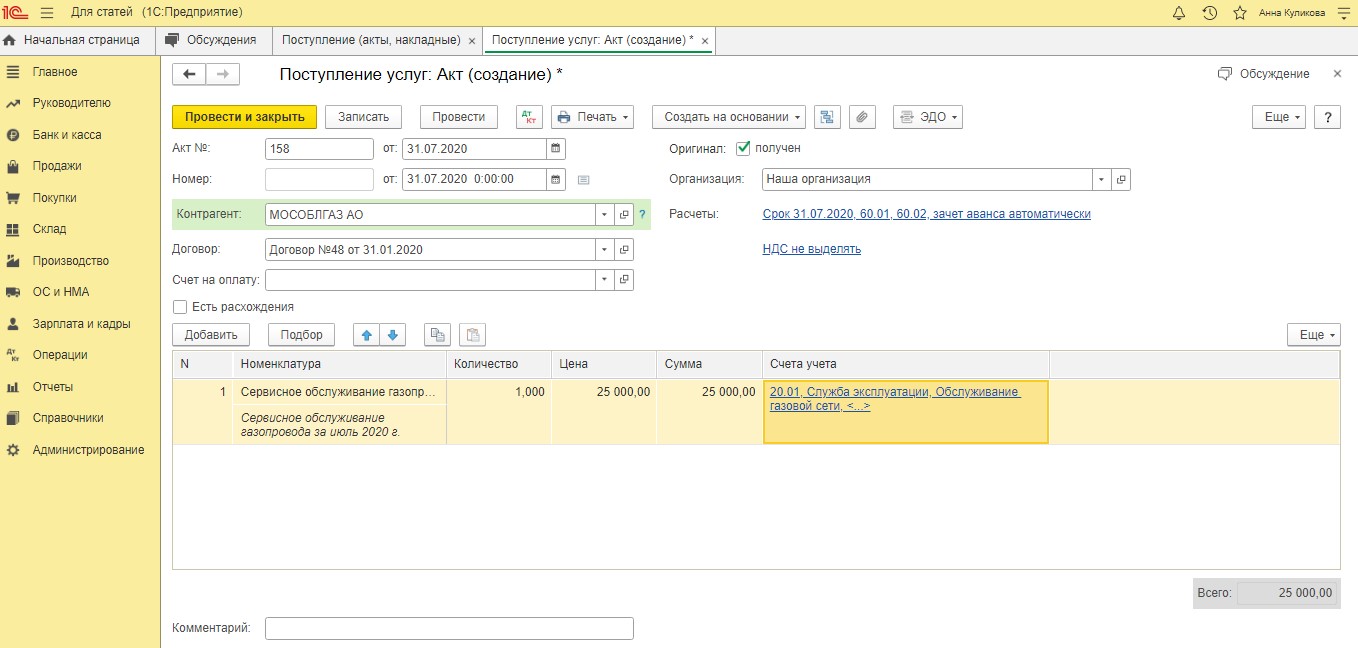

Для отражения всех видов расходов воспользуемся документом «Поступление товаров и услуг», который находится в разделе «Покупки»:

Выбираем вид операции «Услуги, (акт)»:

Заполняем документ данными из первичного акта поставщика:

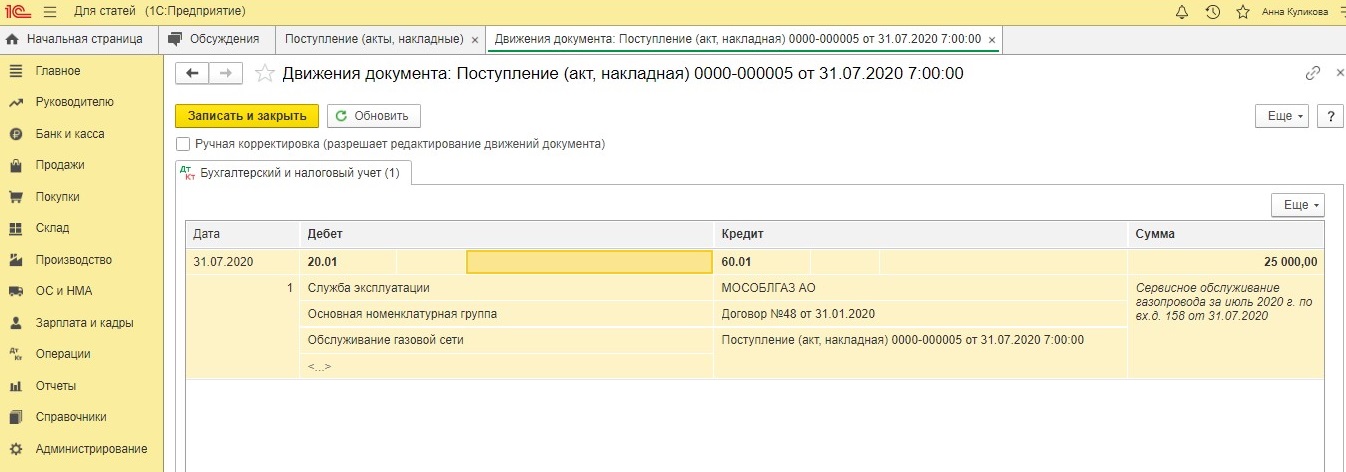

После проведения документа, программа сформирует проводки: Дт 20.01 Кт 60.01.

Отметим, что бухгалтера некоммерческих организаций часто допускают ошибку, отражая расходы сразу на 86 счете.

Это связано скорее с удобством: бухгалтерам удобнее сразу отражать затраты на счете 86, минуя двадцатые счета, т.к. типовая 1С: Бухгалтерия ред. 3.0 закрывает 20 и 26 счета на 90 счет, а не на 86 счет, и им впоследствии приходится править регламентную операцию «Закрытие месяца» вручную.

Однако это является нарушением. План счетов не предусматривает учет затрат, минуя двадцатые счета (мы об этом писали ранее на примере некоммерческой организации, занятой обслуживанием коттеджного поселка). Кроме того, как уже указывалось в той же статье, аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе источников их поступления, и не предполагает учета в разрезе статей затрат. Это затруднит впоследствии составление отчетности (бухгалтерской отчетности, сметы доходов и расходов), так как предопределенное третье субконто 86 счета «Движение целевых средств» (изменить его нельзя) носит недостаточно информативный характер.

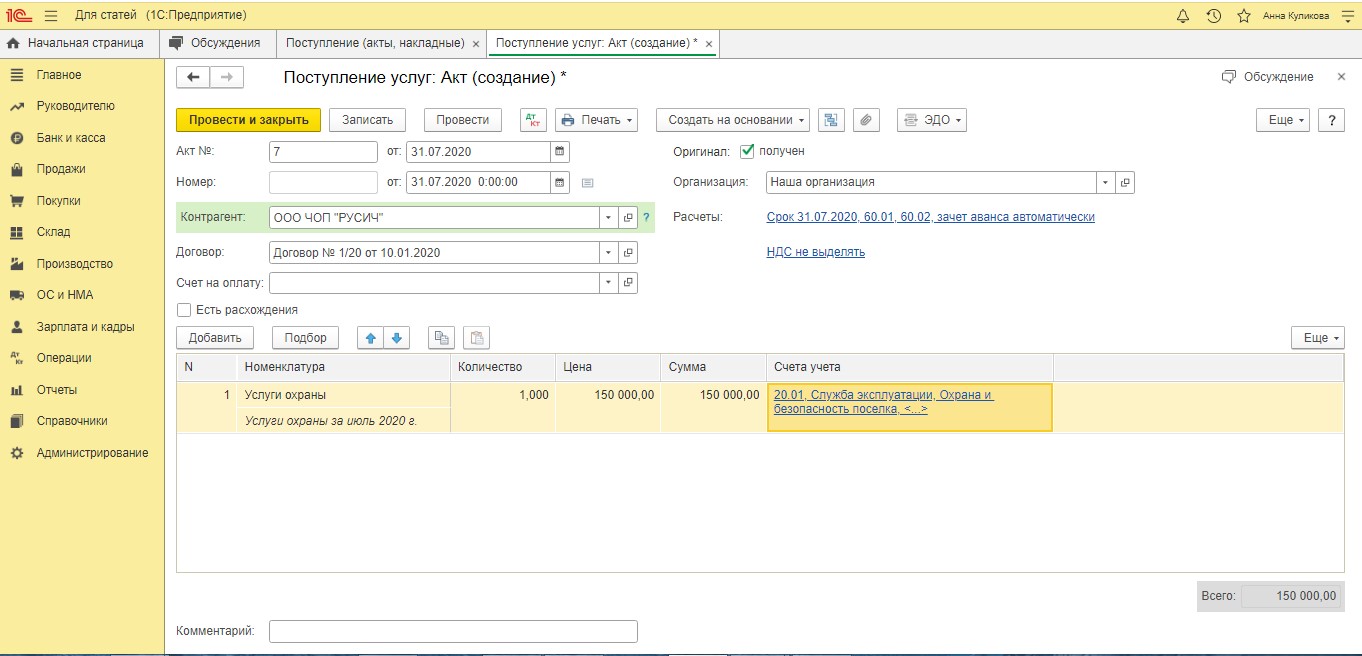

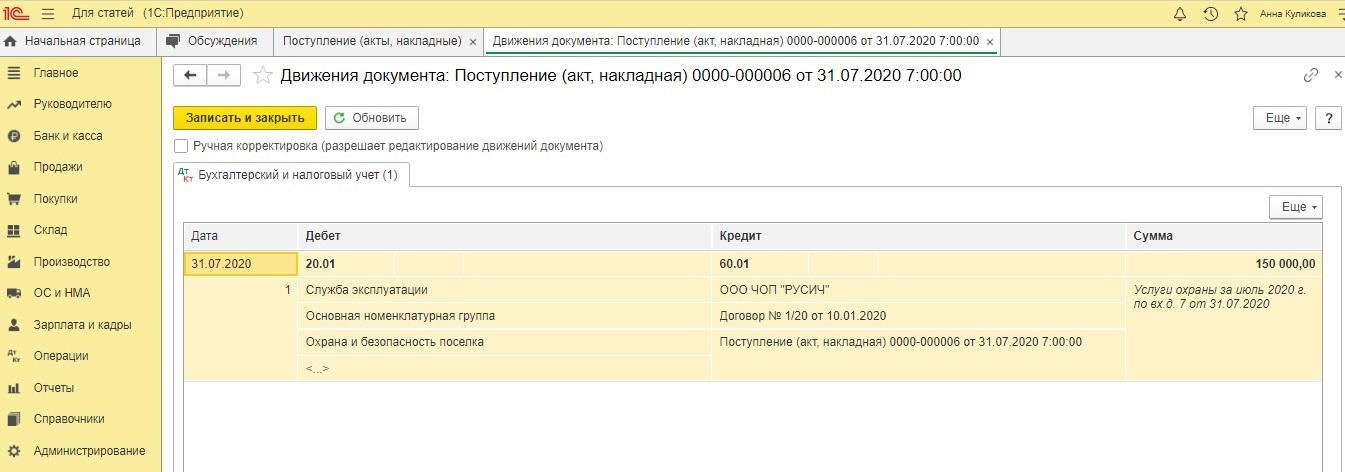

Остальные услуги отразим по аналогии:

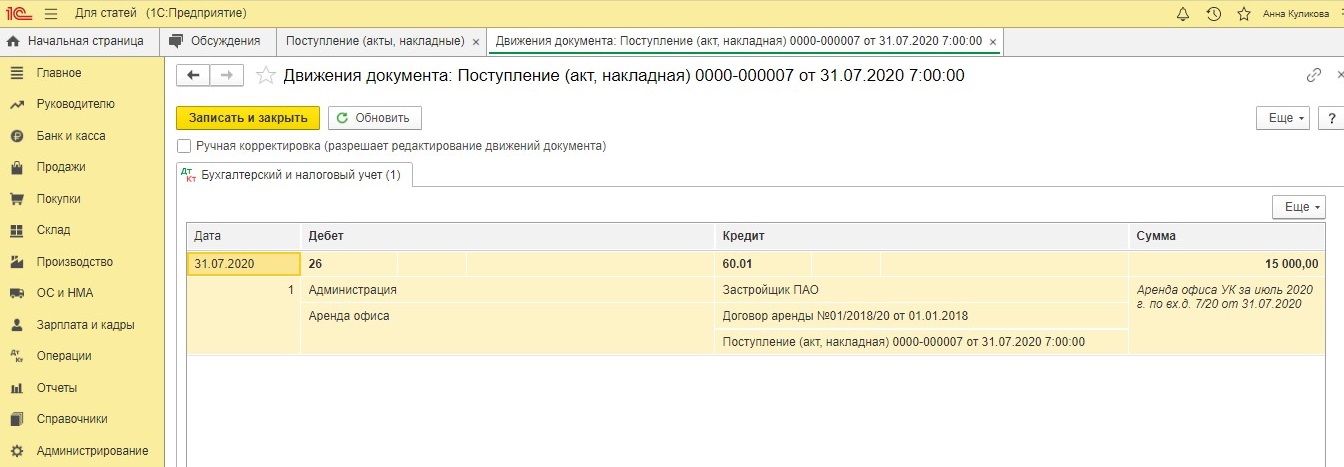

Административно-хозяйственные расходы отражаем также документом «Поступление товаров и услуг» с той лишь разницей, что вместо 20 счета используем 26 счет:

После проведения сформируются проводки: Дт 26 Кт 60.01.

Отражение расходов от коммерческой деятельности

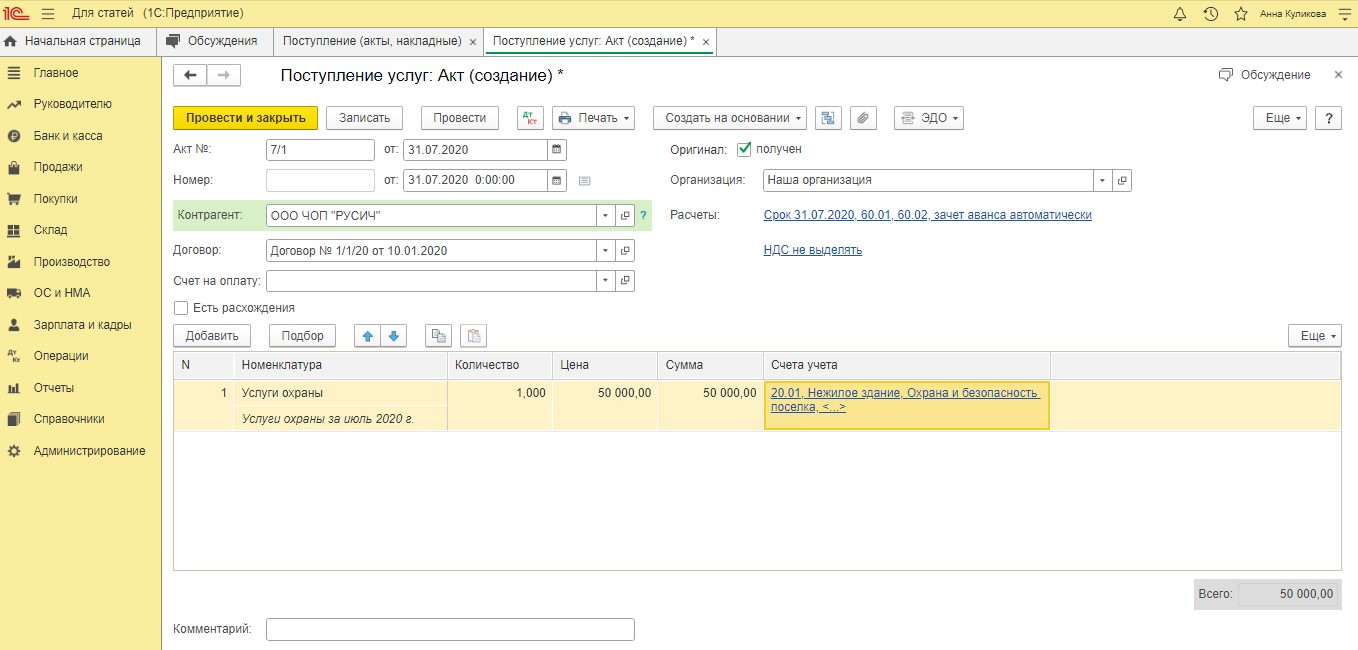

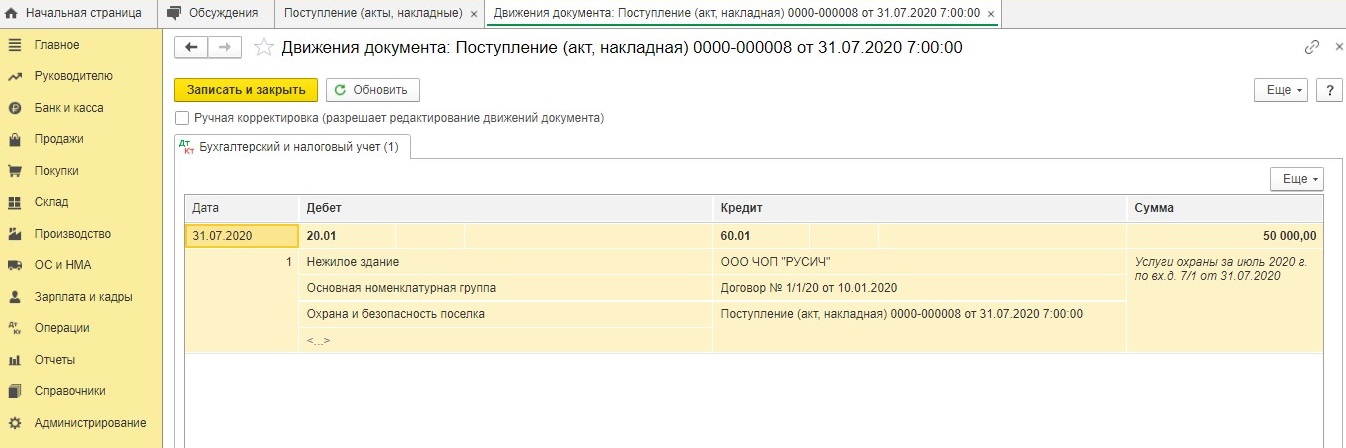

Так как наша организация, наряду с уставной, занимается ещё и коммерческой деятельностью (сдает в аренду принадлежащее ей на праве собственности нежилое здание), то она тратит средства на поддержание имущества в исправном состоянии.

Рассмотрим такой пример расходов на коммерческую деятельность как охрана здания в размере 50 000 руб.

После проведения документа программа сформирует проводки: Дт 20.01 Кт 60.01

Отражение регламентированной операции «Закрытие месяца»

Напомним, что в бухгалтерском учете некоммерческие организации, которые ведут деятельность, приносящую доход для учета расходов от коммерческой деятельности обязаны применять счет 90 «Продажи» (субсчет 02 «Себестоимость продаж»), для учета прочих расходов – счет 91 (субсчет 02 «Прочие расходы»).

Главной проблемой НКО, осуществляющих наряду с уставной коммерческую деятельность, является разделение расходов. Это связано с тем, что в соответствии с российским законодательством организации обязаны вести раздельный учет расходов по предпринимательской деятельности и расходов по уставной деятельности, не связанной с предпринимательской.

Так как порядок ведения раздельного учета расходов в некоммерческой организации законодательно не определен, организация вправе самостоятельно определить способ распределения затрат между уставной и предпринимательской деятельностью и закрепить его в своей учетной политике.

В конце месяца двадцатые счета закрываются. Но автоматически программа их закроет на 90 счет.

Задача бухгалтера – вручную исправить 90 счет на 86 по расходам от некоммерческой деятельности. По расходам от предпринимательской деятельности исправлять счет не потребуется. Посмотрим, как это выглядит на практике.

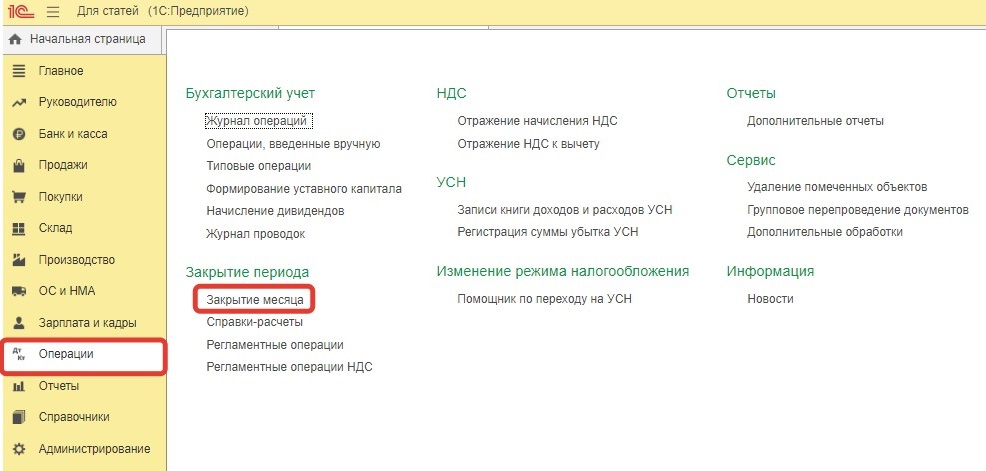

Для закрытия месяца служит одноименная типовая операция. Выбираем пункт «Закрытие месяца» в меню «Операции»:

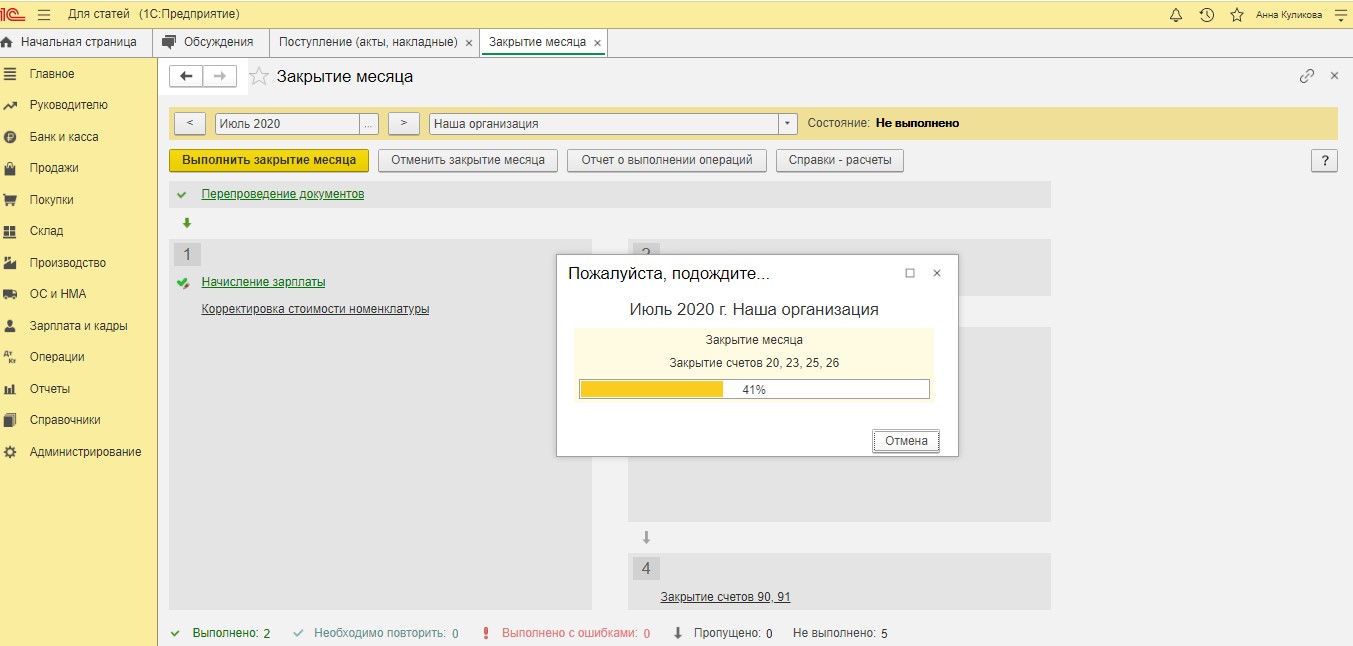

Нажимаем на кнопку «Выполнить закрытие месяца» и программа начинает последовательно выполнять регламентированные операции:

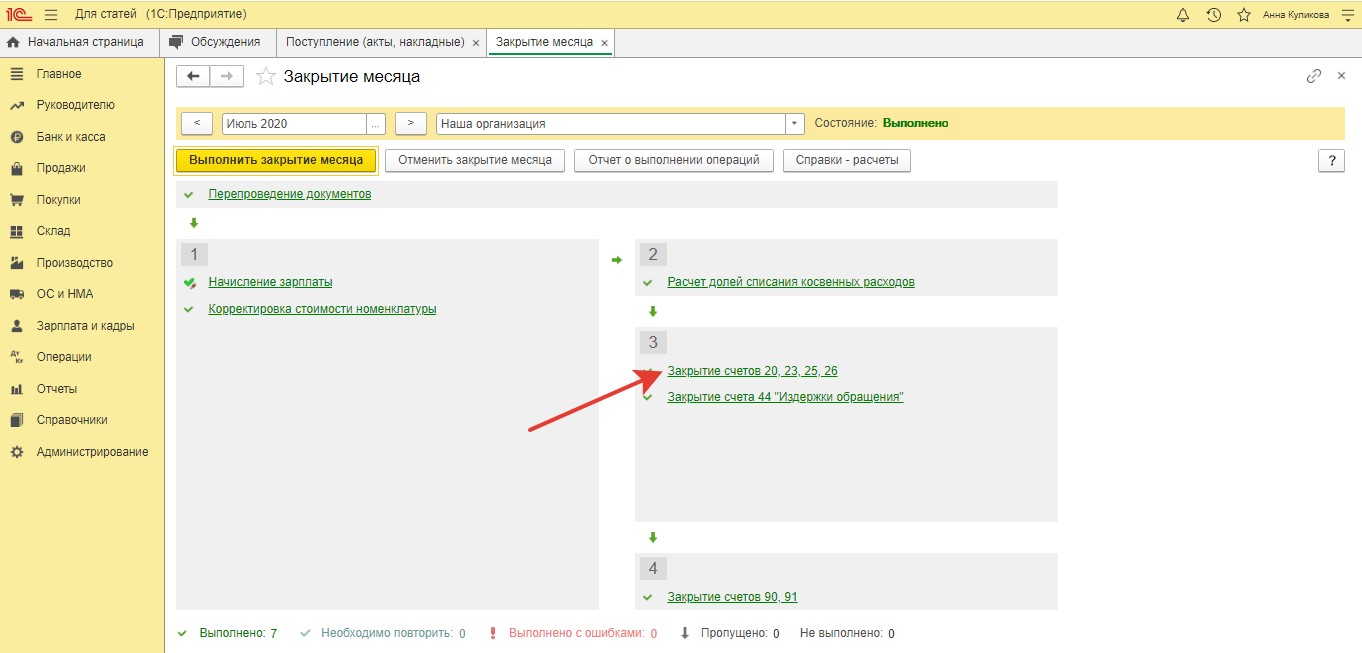

После того, как программа выполнит «Закрытие месяца», проваливаемся в пункт «Закрытие счетов 20,23,25,26»:

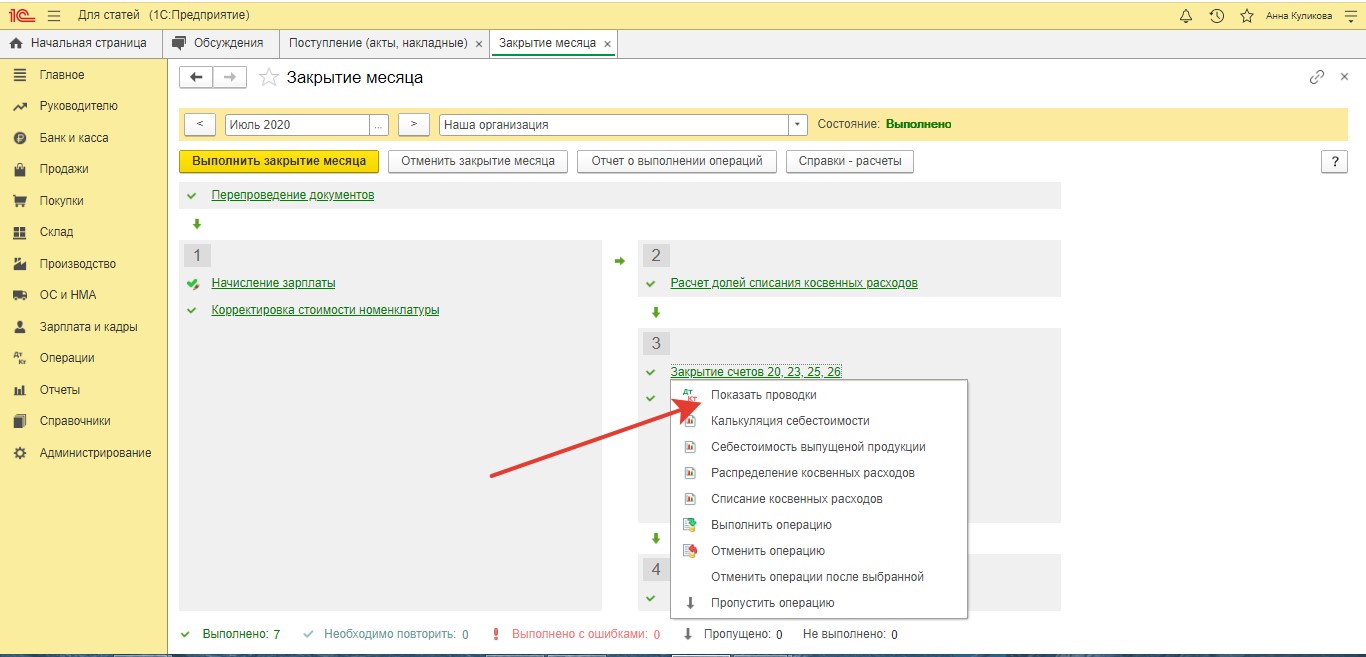

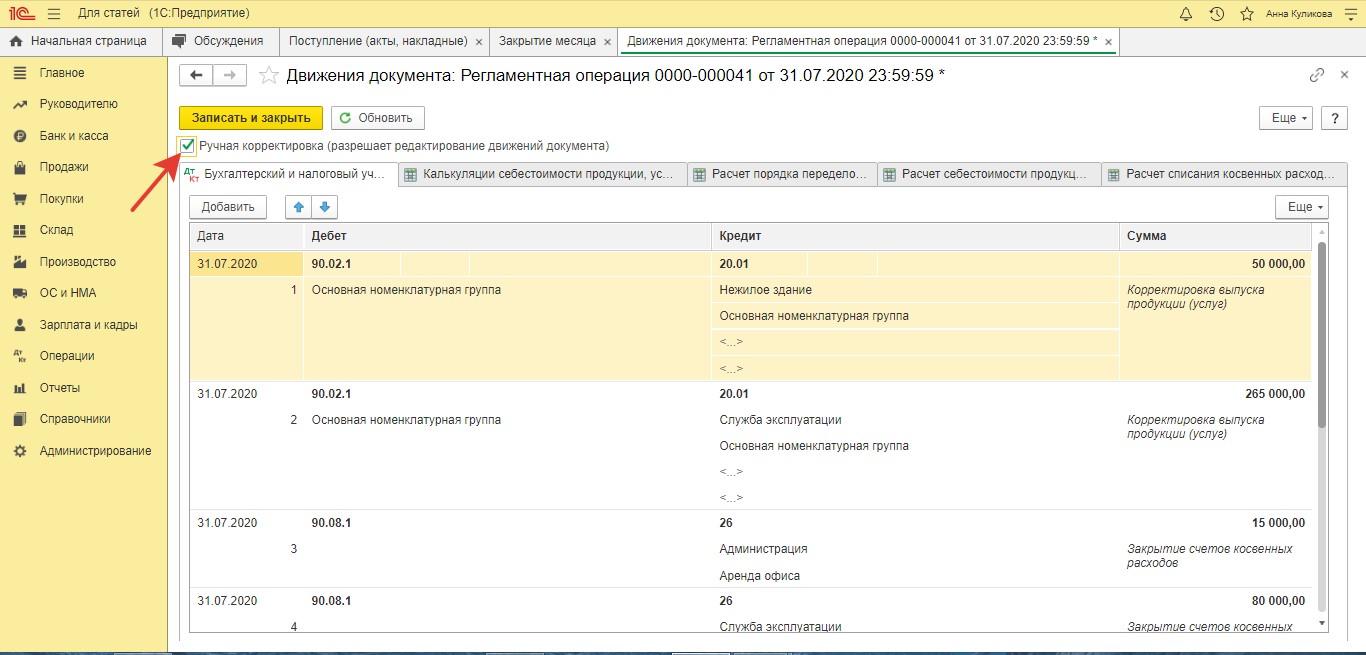

выбираем пункт «Показать проводки»:

и в открывшемся окне устанавливаем флажок «Ручная корректировка»:

Далее меняем счет 90 на счет 86 по расходам, связанным с уставной деятельностью.

Вот здесь то нам и пригодится разбивка двадцатых счетов по статьям затрат и подразделениям. Изначальное корректное отнесение затрат в течение месяца даст свои плоды при закрытии периода и бухгалтеру не придется тратить много времени, вспоминая, что это были за затраты и к какому виду деятельности их отнести.

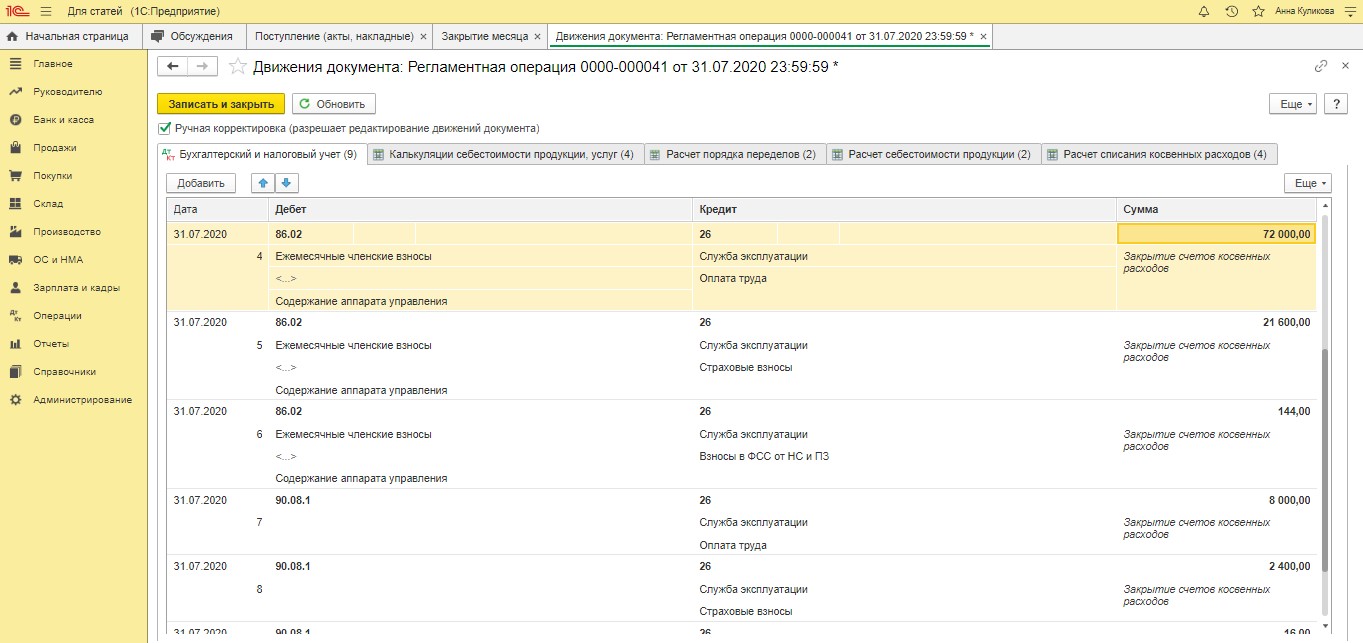

Отметим, что заработная плата персонала некоммерческой организации при ведении коммерческой и уставной деятельности тоже подлежит распределению:

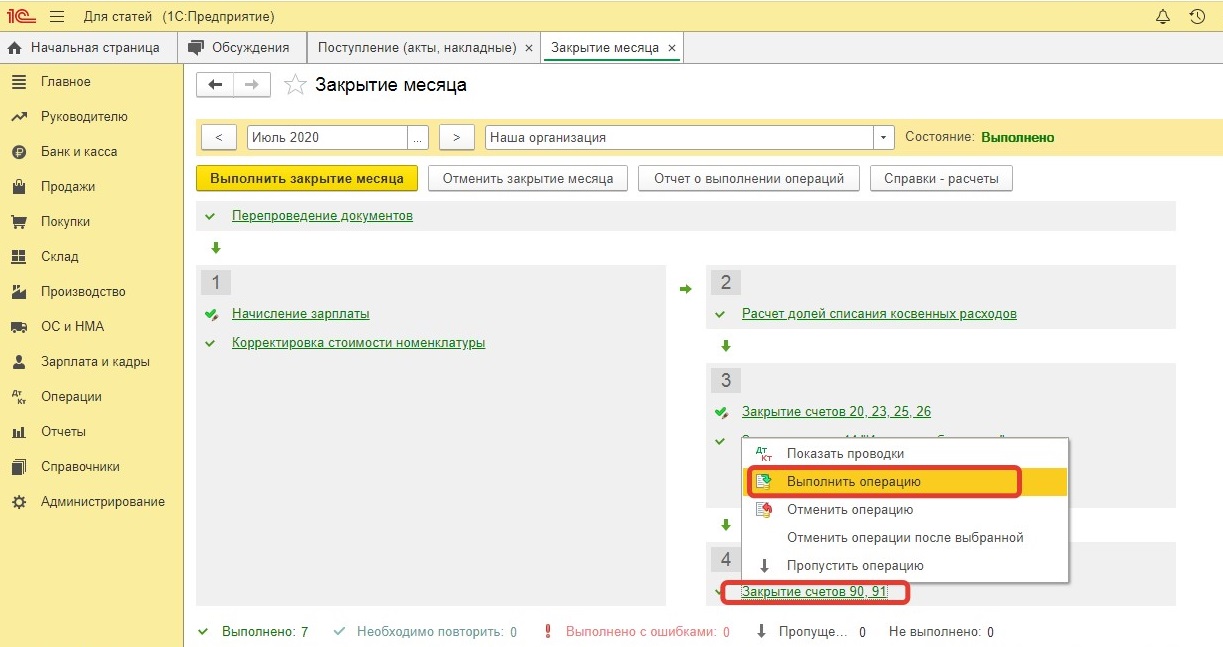

После этого сохраните изменения и не забудьте перевыполнить операцию по закрытию 90-х счетов:

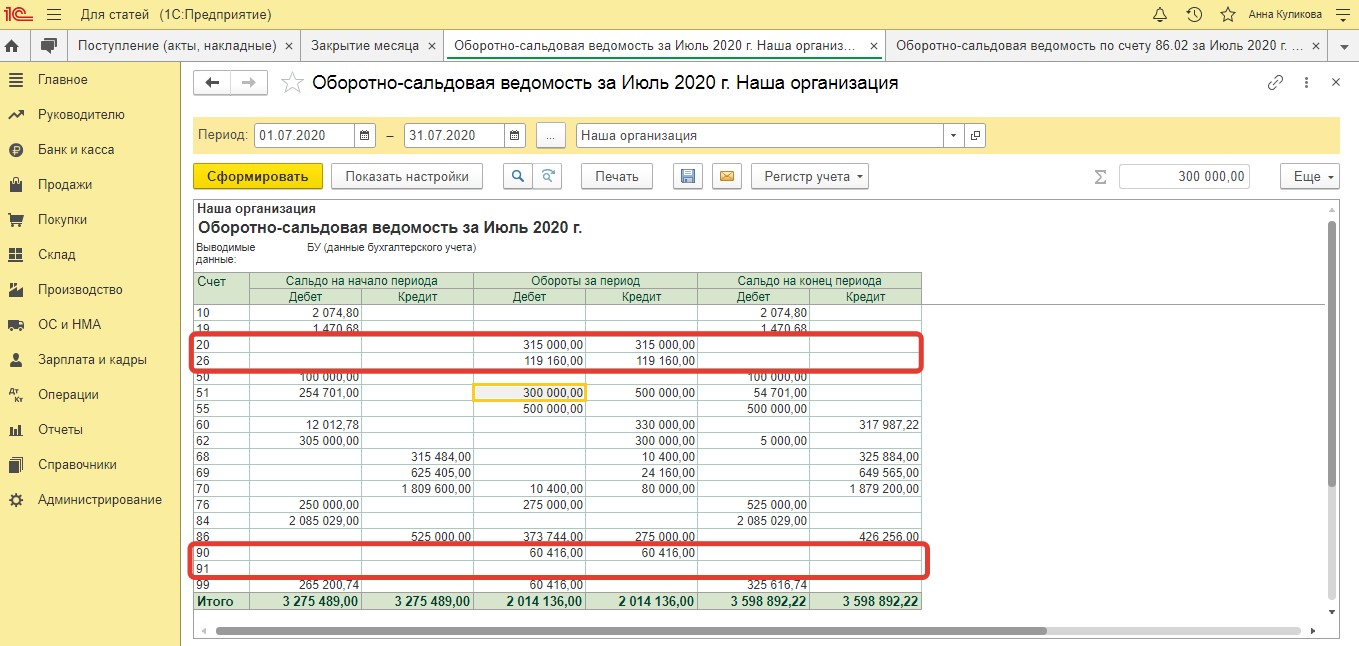

По итогам проведения операции «Закрытие месяца» счета 20 и 26, 90 и 91 закроются (сальдо на конец периода по ним будет равно 0):

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту

Комментарии

Татьяна, добрый день!

Использование счетов 20 и 26 не зависит от того, какой деятельностью - уставной или коммерческой - занимается НКО.

В статье автор рекомендует для прозрачности отражения расходов использовать для ведения уставной деятельности двадцатые счета (20,26). Обычно некоммерческая организация при выборе счетов руководствуется теми же принципами, что и коммерческие организации - для ведения основной деятельности использует счет 20, т.к. имеющиеся в программе субконто к нему позволяют организовать учет в разрезе статей, поименованных аналогично Отчету об использовании целевых средств и бюджету (смете), а для расходов на аппарат управления - счет 26. Но никто не запрещает НКО выбрать только 20 или 26 счет (26 счет по моему мнению не очень удобно, т.к. там недостаточно аналитики). Все зависит от того, какую аналитику хочет в итоге видеть организация, ведь по факту на основе этой аналитики будет в дальнейшем заполняться бух.отчетность. А как рассматривалось в последней статье по бух.отчетности - Отчет об использовании целевых средств заполняется вручную и от того, насколько удобно в программе организован учет по 20-м счетам (ведь 20-е потом закрываются на 86, только 86 не дает детальной аналитики), зависит быстрота заполнения этого отчета