Учет основных средств в НКО (износ и списание) в 1С: Бухгалтерии ред. 3.0

- Опубликовано 01.02.2021 06:18

- Просмотров: 58843

Продолжим рассмотрение темы основных средств в некоммерческих организациях. Ранее мы рассматривали вопрос поступления основных средств в НКО, сегодня же поговорим о начислении износа и списании таких объектов.

Законодательно установлено, что вне зависимости от источника приобретения основных средств амортизация по ним в некоммерческой организации не начисляется (абз. 3 пункта 17 ПБУ 6/01, утв. Приказом Минфина РФ от 30 марта 2001 г. №26н).

По ним на забалансовом счете 010 производится обобщение информации о суммах износа.

Обратите внимание, что износ в некоммерческих организациях начисляется исключительно линейным способом (по установленным нормам амортизационных отчислений)!

Аналитический учет по счету 010 организация должна вести по каждому объекту основных средств.

При выбытии отдельных объектов, (включая продажу, безвозмездную передачу и т. п.), сумма износа по ним списывается со счета 010 «Износ основных средств».

По общему правилу начисление износа по основным средствам некоммерческими организациями производится один раз в год в конце года (абз. 2 п. 49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н).

Но некоммерческая организация в учетной политике может предусмотреть ежемесячное исчисление износа. Например, для того, чтобы иметь сведения для расчета базы по налогу на имущество организаций.

Начисление износа начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, а прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта.

Отметим, что в типовой 1С: Бухгалтерия предприятия 8 ред. 3.0 автоматический вариант начисления вместо амортизации износа не поддерживается, так как конфигурация ориентирована на учет в коммерческих организациях.

Поэтому описанный ниже алгоритм начисления износа основан на личном опыте автора данной публикации Анны Куликовой.

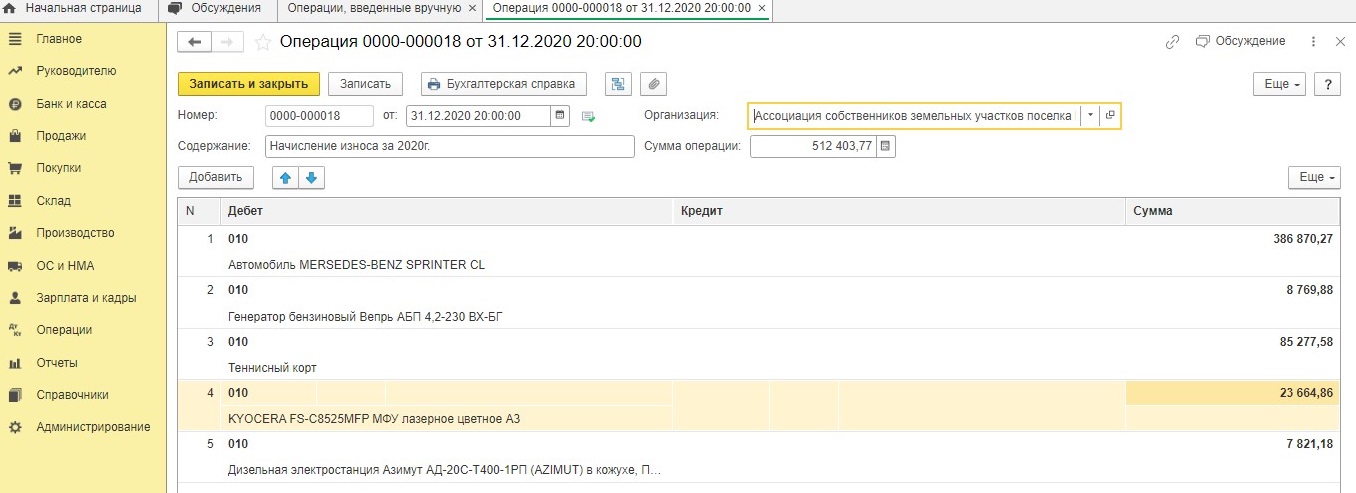

Рассмотрим пример начисления и отражения износа за 2020 год в некоммерческой организации «Ассоциация собственников земельных участков поселка Мельница» на примере программы 1С: Бухгалтерия предприятия 8 ред. 3.0.

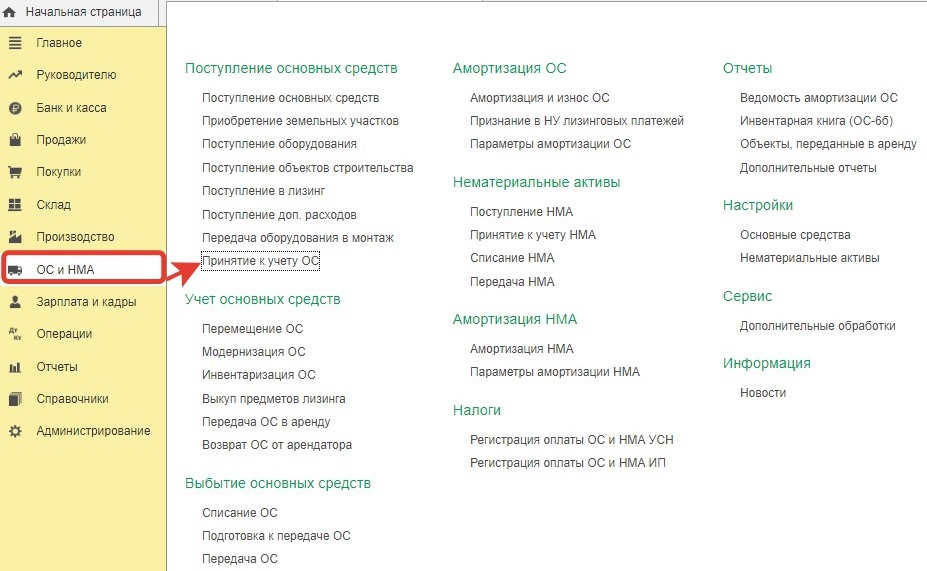

Для начала необходимо настроить программу так, чтобы по основным средствам некоммерческой организации амортизация не начислялась (не забываем, что типовая 1С Бухгалтерия 8.3 предусмотрена для ведения учета в коммерческой организации, где по умолчанию при закрытии месяца начисляется амортизация).

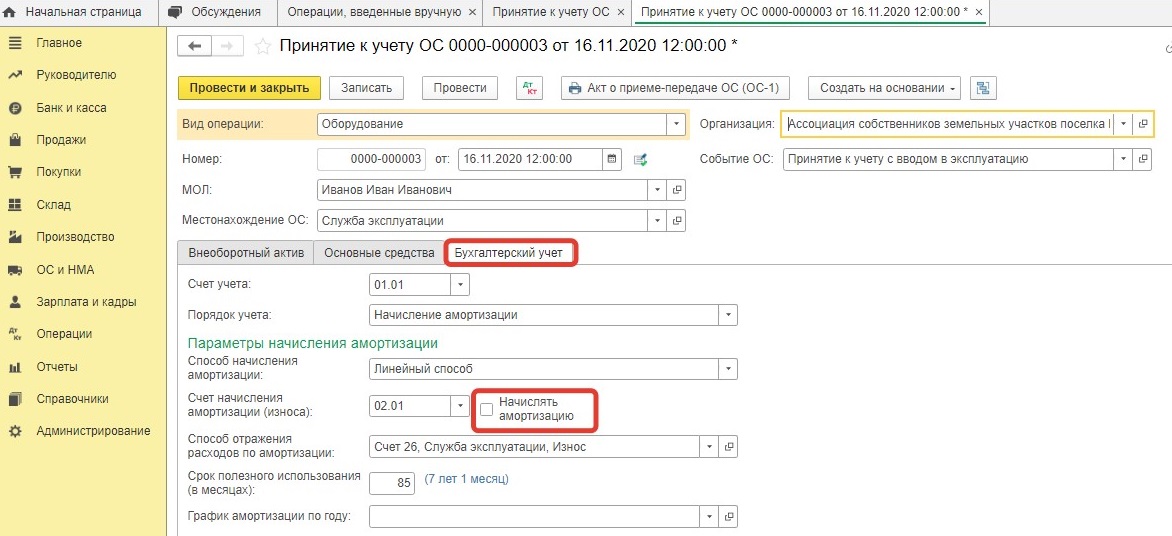

Чтобы этого не происходило необходимо при принятии объекта основных средств к учету обращать внимание на заполнение вкладки «Бухгалтерский учет»:

Для того, чтобы при выполнении операции «Закрытие месяца» амортизация по основным средствам не начислялась, необходимо на вкладке «Бухгалтерский учет» документа «Принятие к учету ОС» отключить галочку «Начислять амортизацию».

Ну а теперь перейдем непосредственно к начислению износа.

Как уже говорилось выше, в типовой Бухгалтерии 8.3 не предусмотрено автоматическое начисление износа на счете 010.

Поэтому рекомендуем в течение года вести «Ведомость начисления износа» по объектам основных средств в таблице Excel. Пример такой ведомости можно скачать здесь.

Если учетной политикой некоммерческой организации предусмотрено ежемесячное начисление износа, то ежемесячно последним числом месяца бухгалтер переносит суммы начисленного износа по-объектно в программу документом «Операции, введенные вручную» (бухгалтерская справка):

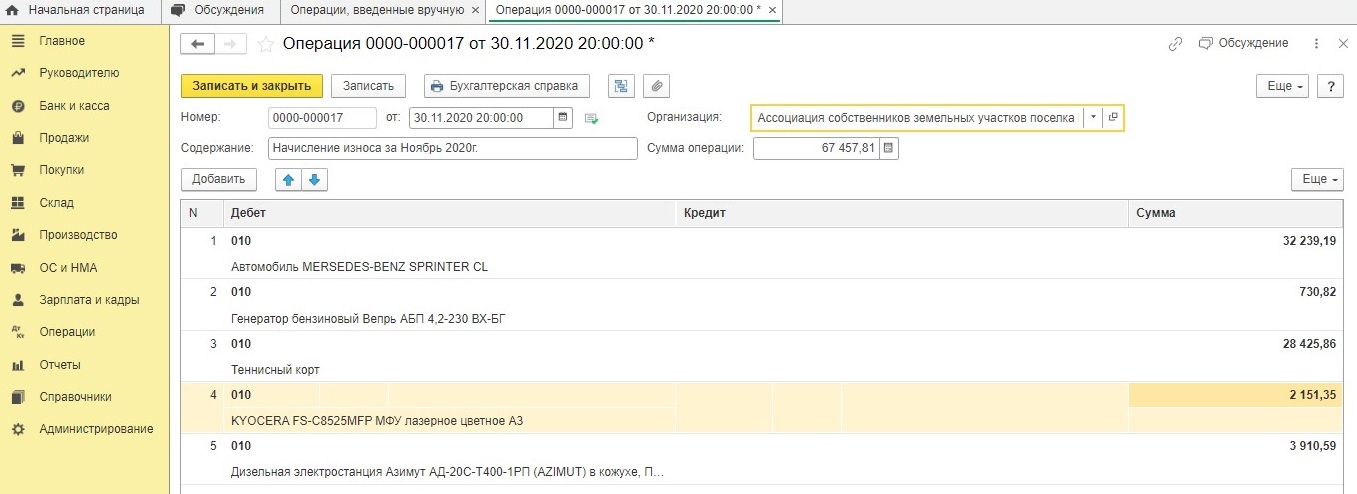

Заполняем документ данными о начисленном износе из ведомости на нужную дату:

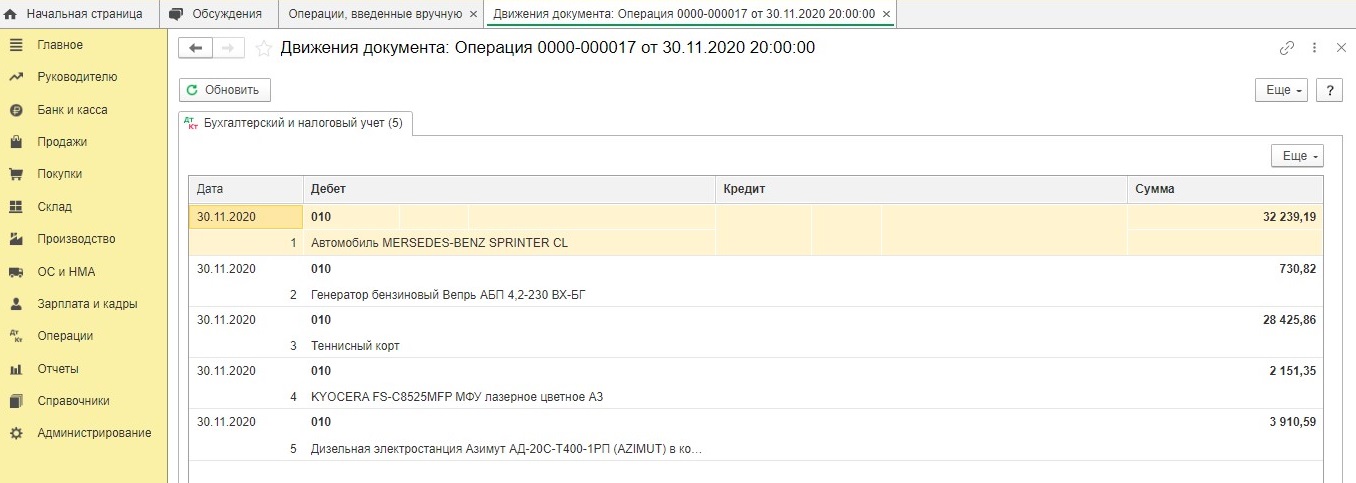

После проведения документа программа сформирует проводки по дебету счета 010:

Если учетной политикой предусмотрено начисление износа один раз в год в конце года, то аналогично ручной операцией от 31 декабря переносятся данные из ведомости о начисленном износе за весь год:

Рассмотрим далее ситуацию, когда в отчетном периоде происходило списание объекта основных средств.

В некоммерческой организации списание объектов основных средств происходит вследствие:

1) продажи объектов основных средств

2) прекращения использования объектов вследствие морального/физического износа

3) ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации

4) передачи основных средств в виде вклада в уставный (складочный) капитал другой организации

5) передачи основного средства по договору мены, дарения

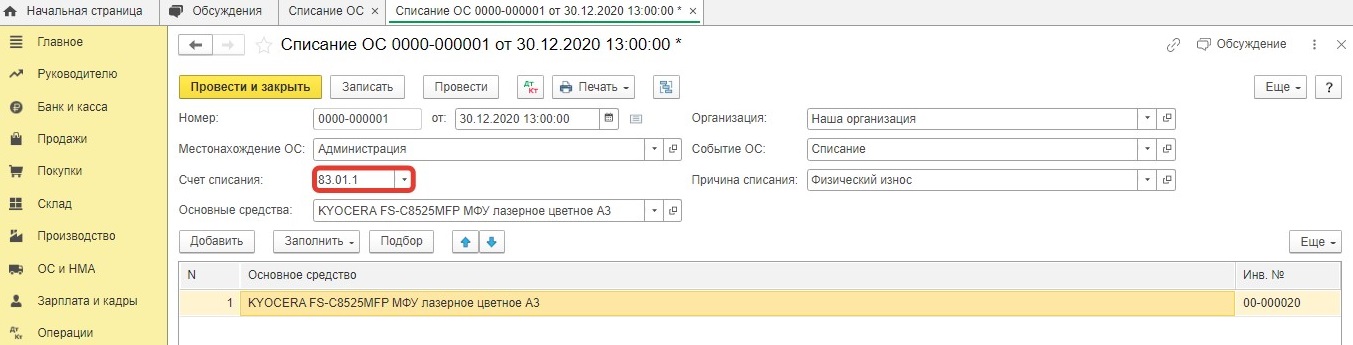

К примеру, в конце года наша некоммерческая организация «Ассоциация собственников земельных участков поселка Мельница» провела инвентаризацию и обнаружила, что объект основных средств – KYOCERA FS-C8525MFP МФУ лазерное цветное А3 – полностью пришел в негодность вследствие физического износа, ремонту не подлежит (имеется акт сервисного центра).

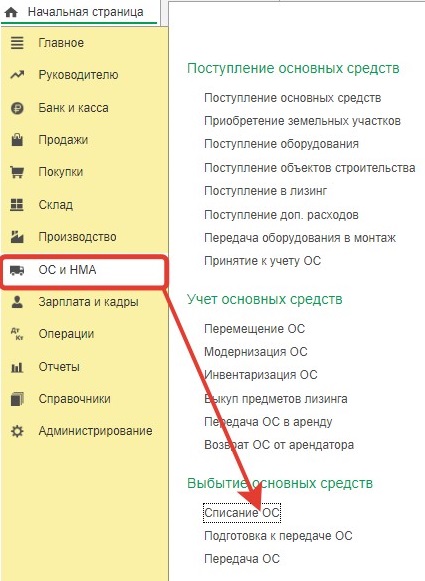

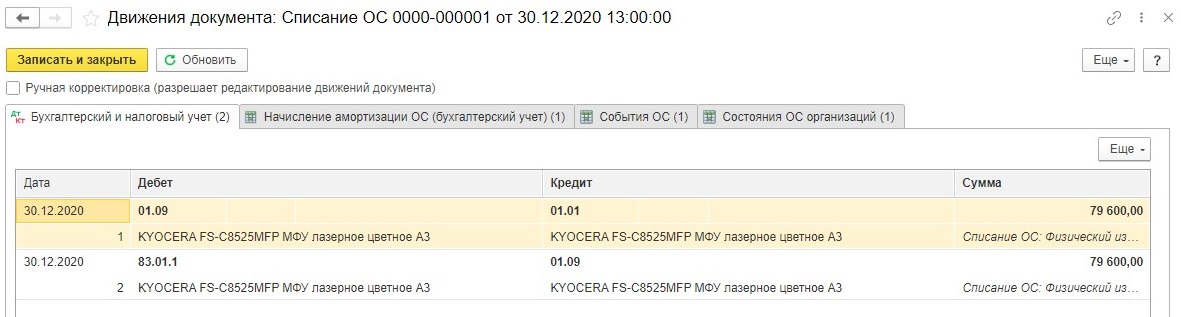

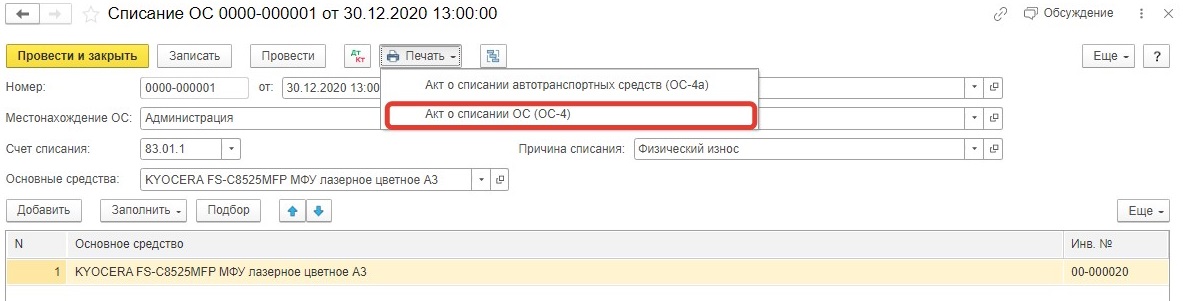

Списание объекта основных средств отражается документом «Списание ОС», который находится в разделе «ОС и НМА»:

Выбытие основных средств вследствие морального или физического износа в некоммерческих организациях отражается без применения счета 91 (в отличие от коммерческих организаций), а с использованием счета 83.

Напомним, что при поступлении основных средств в некоммерческой организации делаются проводки:

Дт 08.04 Кт 60 – отражена стоимость объекта ОС в составе вложений во внеоборотные активы

Дт 01.01 Кт 08.04 – введен в эксплуатацию объект ОС

Дт 86.02 Кт 83.01 – отражено использование средств целевого финансирования

При проведении документа программа сформирует проводки:

Обратите внимание, такие проводки программа сформирует только в том случае, если при вводе в эксплуатацию была верно заполнена вкладка «Бухгалтерский учет» документа «Принятие к учету ОС» - об этом писали выше.

В противном случае, документ «Списание ОС» сформирует дополнительно ненужные в некоммерческих организациях проводки по счету 02 «Амортизация основных средств».

При нажатии на кнопку «Печать» можно распечатать акт о списании ОС (в программе предусмотрена типовая унифицированная форма ОС-4).

Напомним, что в настоящее время использование унифицированных форм необязательно. Организация может самостоятельно разработать и утвердить форму акта на списание ОС в соответствии со своими потребностями.

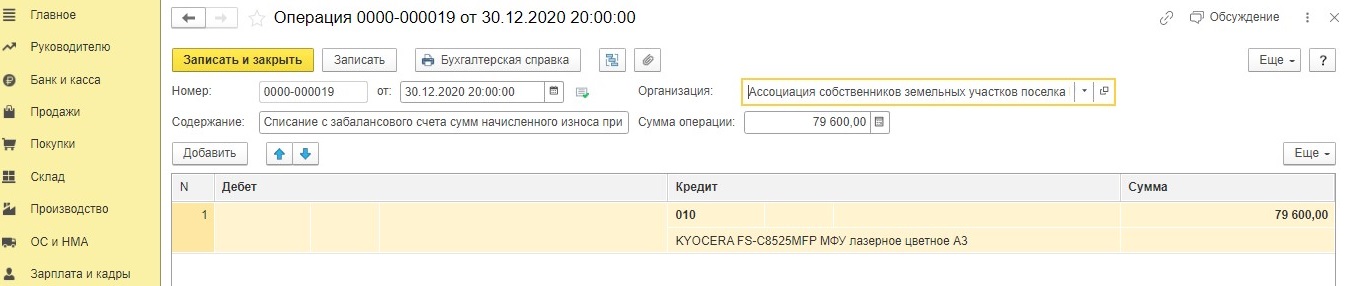

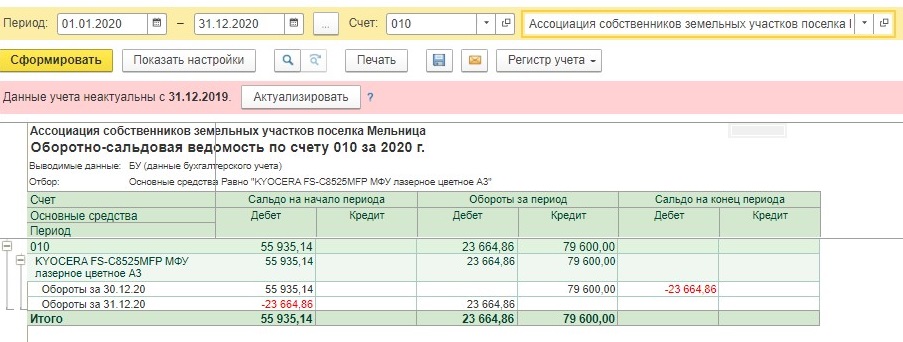

В некоммерческой организации при выбытии объекта основных средств необходимо также списать начисленный по нему износ с забалансового счета 010. Это делается с помощью ручной операции (Операции – Операции, введенные вручную):

При списании объекта основных средств счет 010 должен закрыться. Проверим это, сформировав оборотно-сальдовую ведомость по счету:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту

Комментарии

В апреле было списано основное средство. 31 мая сделали сторнирование списания. В результате стоимость 01 и 02 счета восстановились, но в регистрах 01 счет не восстановился. Сейчас необходимо реализовать списанное и восстановленное ОС, но программа не дает провести реализацию.

Что делать? Видимо сторнирование сделали не до конца

Помогите, пожалуйста. Я начинающий бухгалтер, досталась мне от уволившегося вот такая ситуация:

В декабре 2021 года приняли ОС:

Дт 08.04.02 Кт 60.01

Дт 01.01 Кт 08.04.02

Дт 86.02 Кт 83.01.1

Износ по старому (через 010) не отражали.

С 01.01.2022 произошел переход на ФСБУ 6/2020. Значит теперь мы должны начислять амортизацию Дт 83.01.1 Кт 02.1?

А какую-нибудь еще проводку со счетами 83 и 86 нужно делать?

Правильно ли будет использовать вместо счета 91.02 счет либо 86.02 либо 86.11 в зависимости от списываемых МПЗ?

У нас НКО. Используем программу Бухгалтерия НКО.

Выбрала перспективный переход на новый ФСБУ 6.

При перспективном переходе на ФСБУ 6 (п. 51 ФСБУ 6/2020):

все корректировки в связи с переходом отражаются в БУ на 01.01.2022:

несущественные — как прочие доходы/расходы через 91 счет;

существенные — как корректировка нераспределенно й прибыли через 84 счет.

Если в учете на начало 2022 года присутствуют МПЗ, отвечающие признакам ОС с СПИ > 12 мес. (п. 4 ФСБУ 6/2020), они не могут продолжать учитываться в составе запасов (п. 3 ФСБУ 5/2019).

На 01.01.2022 в зависимости от лимита, установленного в учетной политике необходимо МПЗ стоимостью:

выше лимита — перевести в состав ОС существенных по стоимости;

ниже лимита — перевести в несущественные ОС, с одновременным списанием только в БУ на прочие расходы:

Дт 10.21.1 Кт 10;

Дт 91.02 Кт 10.21.2.

Подскажите пожалуйста как в НКО правильно отразить проводки по переводу МПЗ чтобы использовались средства целевого финансирования по 86 счету.

Обычная схема:

Дт 75 Кт 86.01 начисление задолженности

Дт 08 Кт 60 поступление объекта внеоборотных активов

При принятии к учету

Дт 01 Кт 08 принято к учету основное средство

Дт 86.11 Кт 83 Использование целевых средств для увеличения добавочного капитала

При закрытии месяца

Дт 86.01 Кт 86.11 Закрытие счета 86 "Целевое финансирование"

Таким образом к концу года на счете 86.01 отражается стоимость имущества приобретенного за счет средств целевого финансирования но еще не использованных при деятельности НКО.

Если использовать счет 91.02 то величина счета 86.01 зависнит

Подскажите пжл как отразить в бухучете перенос суммы начисленного износа по ОС с внебалансового учета 010 на баланс (счет начисленной амортизации 02). НКО применяет упрощенные способы бухучета, на ФСБУ 6/2020 перешли перспективно. Как отражать выбытие ОС, приобретенного до 01.01.2022г.?

Татьяна, добрый день, не совсем согласна с Вашими проводками. В частности, не понятна проводка 83.09-84.01. Кроме того, я бы вместо 62 счета все-таки использовала 76 счет.

Проводки будут выглядеть так:

1. Дт 76 Кт 91.01 сумма 2 270 000,00 - Отражена задолженность покупателя за проданный объект ОС (Документ в 1С «Передача ОС»);

2. Дт 01.09 Кт 01.01 сумма 3 783 665,34 - ОС к выбытию (Документ в 1С «Подготовка к передаче ОС»)

3. Дт 91.02 Кт 01.09 сумма 3 783 665,34 - Списана первоначальная стоимость выбывающего объекта основных средств (Документ в 1С «Передача ОС»)

4. Дт 91-9 Кт 99 сумма 1 513 665,34 - Выявлен финансовый результат от продажи основного средства (Закрытие месяца)

5. К 010 сумма 63 061,09 Начислен износ за месяц (Бух справка)

6. Дт 010 сумма 1 450 405,07 Списана сумма износа, начисленного за время эксплуатации объекта ОС (Бух справка)

7. Дт 86.02 Кт 83.09 сумма 3 783 665,34 Красное сторно Восстановление источника финансирования по приобретенному ОС в случае, если при приобретении ОС делали проводку с 83 счетом (Бух справка)

Не знаю, что за субсчет у вас 01.02 – если используете его, значит, вместо 01.01 будет 01.02

Подскажите, пожалуйста, проводки по реализации автомобиля. Договорная стоимость 2 270 000,00, полная балансовая стоимость 3 783 665,34, износ, начисленный в месяце реализации 63 061,09, износ к моменту продажи 1 450 405,07. Я сделала:

Д 62.01 К 91.01 2 270 000,00

Д 01.09 К 01.02 3 783 665,34

Д 91.02 К 01.09 3 783 665,34

Д 83.09 К 84.01 3 783 665,34

Д 010.13 63 061,09

К 010.13 1 420 405,07

Здравствуйте. Согласно п.24 ПБУ 14/2007 по

нематериальным активам некоммерческих организаций амортизация не начисляется.

Указанное ПБУ также не содержит требование и о начислении износа. Отражайте приобретенные НМА в бухгалтерском учете по фактической (первоначальной ) стоимости с использованием счета 04:

Дт 08.05 Кт 60 – отражены расходы на приобретение НМА;

Дт 04 Кт 08.05 – объект принят на учет в качестве НМА.

Светлана добрый день.

Согласно Плану счетов счет 010 "Износ основных средств" предназначен для обобщения информации о движении сумм износа по объектам жилищного фонда, объектам внешнего благоустройства , и другим аналогичным объектам, а также у некоммерческих организаций по объектам основных средств. Начисление износа по указанным объектам производится в конце года по установленным нормам амортизационных отчислений. Сумма начисленного износа отражается по дебету 010 счета.

При выбытии отдельных объектов (включая продажу, безвозмездную передачу и т.п.) сумма износа по ним списывается со счета 010 "Износ основных средств".

После того, как у основного средства закончился срок полезного использования, по счету 010 прекращается начисление износа. Но сам по себе тот факт, что остаточная стоимость достигла нуля, — не основание для списания с учета ОС, которое все еще пригодно для эксплуатации. По окончании СПИ с самим 010 счетом ничего не происходит – сумма накопленного износа будет числиться на нем до тех пор, пока не произойдет выбытие основного средства (списание вследствие физического или морального износа, продажа, безвозмездная передача).

Оксана, спасибо за вопрос.

Как уже освещалось в статье, амортизация по основным средствам у НКО не начисляется, вместо неё ежемесячно начисляется износ на забалансовом счете 010. Об этом говорится в абзаце 3 пункта 17 ПБУ 6/01. Также об этом сказано в абзаце 3 пункта 17 ПБУ 6/01, письмах Минфина России от 19 ноября 2012 г. № 07-02-06/275, от 30 сентября 2010 г. № 07-02-06/148.

Однако, если расходы некоммерческой организации (НКО) по созданию имущества, отвечающего критериям признания его амортизированны м, произведены за счет средств, полученных от предприниматель ской деятельности, и используются для такой деятельности, то такое имущество подлежит амортизации (Письмо Минфина России от 22 января 2019 г. N 07-01-09/2891).

Дарья, благодарю!

Елена, добрый день.

Типовая программа 1С: Бухгалтерия ред. 3.0 автоматически не формирует проводку по отражению источника финансирования по приобретенному объекту ОС. Такие проводки формируются самостоятельно при ведении учета в специализирован ных программах для НКО. Соответственно, эту проводку необходимо сделать в ручном режиме. Для этого нужно отредактировать движение документа путем установления галочки «Ручная корректировка» и добавлении к имеющимся проводкам дополнительной проводки: Дт86 Кт83

Ответ дан в предыдущей статье: Учет основных средств в НКО: поступление в 1С.

Пжт, уточните проводка

Дт 86.02 Кт 83.01 – отражено использование средств целевого финансирования

также делается в 1С через "Операции, введенные вручную"?

В статье написано, что происходит с 83 счетом при списании объекта ОС в НКО.

«Выбытие основных средств вследствие морального или физического износа в некоммерческих организациях отражается без применения счета 91 (в отличие от коммерческих организаций), а с использованием счета 83»...

При поступлении основных средств в некоммерческой организации делается проводка:

Дт 86.02 Кт 83.01 – отражено использование средств целевого финансирования

При списании — проводка:

Дт 83.01 Кт 01.09

Таким образом, по списанному объекту счет 83 «схлопнется».

Не совсем понятно по второму вопросу. Если нет проводки Дт 83 Кт 01.09, то здесь стандартно. Так как ошибка в учете 2018 года обнаружена в 2020 (2021) году, то есть речь идет об ошибках прошлых лет, по которым уже утверждена отчетность, то исправление вносится уже текущим периодом (согласно дате ее обнаружения).

Считаю, что необходимо текущей датой сделать недостающую проводку (Дт 83 Кт 01.09) и в при составлении годовой отчетности за текущий период обязательно указать в пояснениях про этот имевший место факт.

Если честно, то второй вопрос совсем непонятен: ОС списаны в 2018 году, почему тогда счет 83 должен был быть уменьшен на сумму списания в 2020 году? Обнаружили ошибку в 2020 и не исправили? Уже сдана отчетность за 2020 год? В общем, поясните, пожалуйста, более подробно.