Реализация товара в у.е. в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 13.12.2021 07:06

- Просмотров: 35793

Тема расчетов в условных единицах сложна и актуальна во все времена. Поэтому продолжим разговор об этом. В данной публикации мы рассмотрим несколько примеров договоров реализации товаров в у.е. в 1С: Бухгалтерии предприятия ред. 3.0 с различными условиями оплаты и отгрузки товара: отгрузки на условиях 100% предоплаты, частичной предоплаты (аванса), отгрузки и оплаты оставшейся части задолженности; задатка, аванса, отгрузки и оплаты оставшейся части задолженности; полной оплаты после отгрузки товара (постоплате).

Особенностью такого договора является то, что на момент его подписания сторонами сделки окончательная цена договора в рублях неизвестна и может быть определена только в момент фиксации курса, установленной договором у.е. Стоимость товара должна быть оплачена в рублях в сумме, равной определенной сумме у.е. по договору, по официальному курсу той валюты, эквивалентом которой является у.е., на день платежа (п.2 ст.317 ГК РФ). Так же в договоре может быть установлен другой курс или другая дата его определения по соглашению сторон.

Реализация товара по договору в у.е. с условием 100% предоплаты

В первом примере мы рассмотрим реализацию по договору в у.е. с условием 100% предоплаты. В случае, если покупатель перечислил предоплату в размере 100%, вся стоимость товара, выраженная в у.е., пересчитывается в рубли по курсу Банка России, действовавшему на дату оплаты, либо другому курсу, установленному договором (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

ООО «Василек» и ООО «Бета» заключили между собой договор поставки сельскохозяйственной техники, а именно Комбайна зерноуборочного Case AF150, со следующими условиями:

1. Стоимость товара 300 000,00 USD;

2. Покупатель в срок не позднее 01.04.2021 должен внести 100% предоплату за товар в размере 300 000,00 USD.

3. Товар должен быть отгружен покупателю не позднее 5 календарных дней с момента получения предоплаты поставщиком.

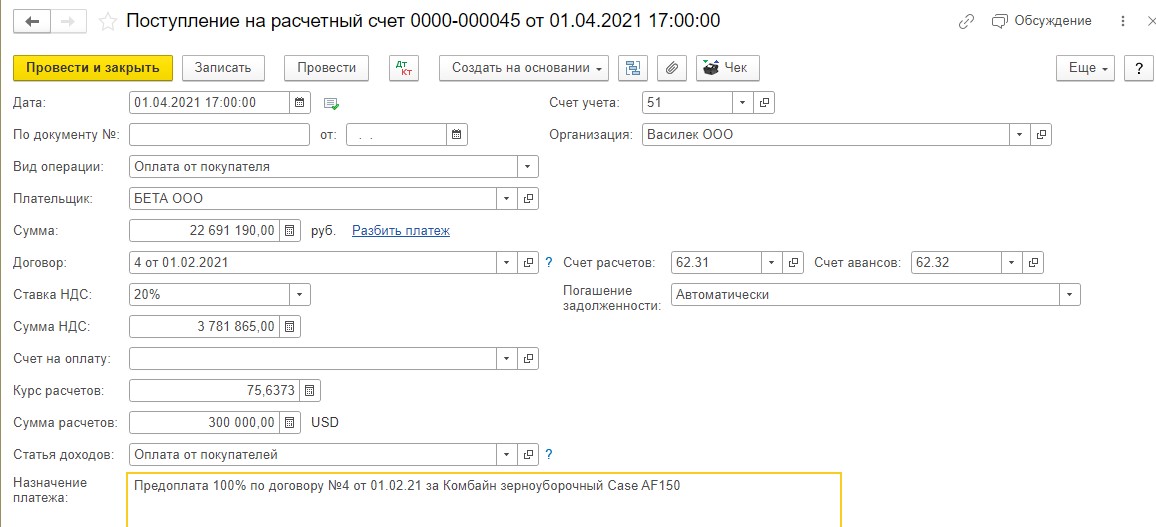

01.04.2021 ООО «Бета» перечислило поставщику ООО «Василек» денежные средства в размере 300 000,00 USD х 75,6373 = 22 691 190,00 рублей:

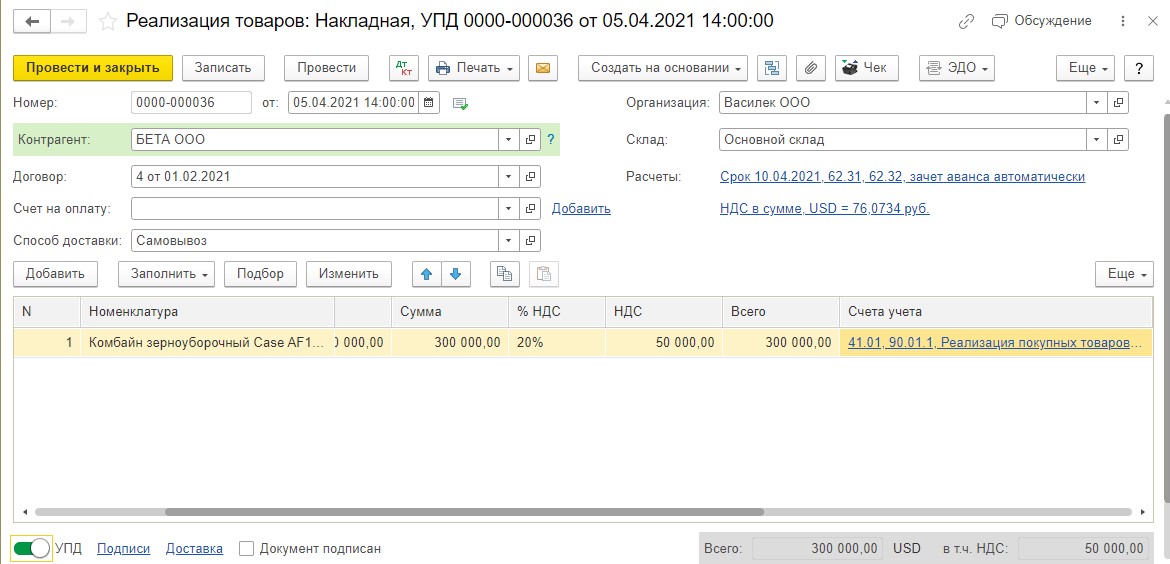

05.04.2021 в адрес покупателя ООО «Бета» поставщик провел в программе реализацию товара на сумму 300 000,00 USD х 75,6373 = 22 691 190,00 рублей по курсу предоплаты на 01.04.2021:

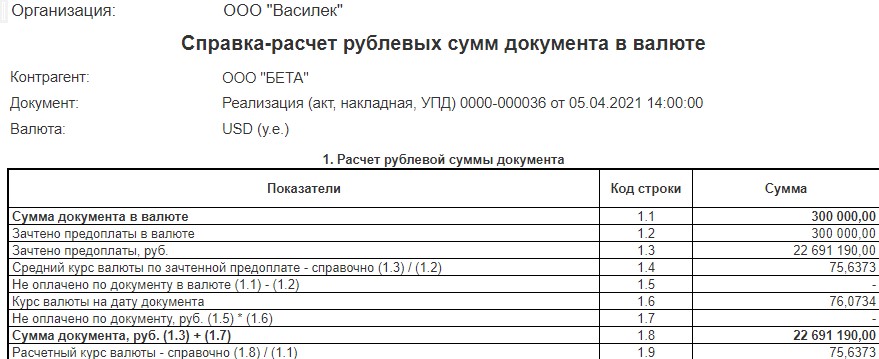

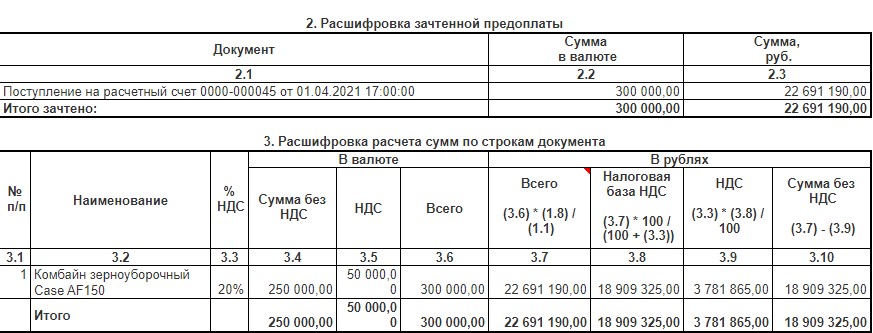

Проверим по справке-расчету расчет рублевой суммы по документу:

Как мы видим из справки-расчета, рублевая сумма реализации равна рублевой сумме 100% предоплаты. В этой ситуации никаких курсовых разниц не возникает, так как нет дебиторской задолженности.

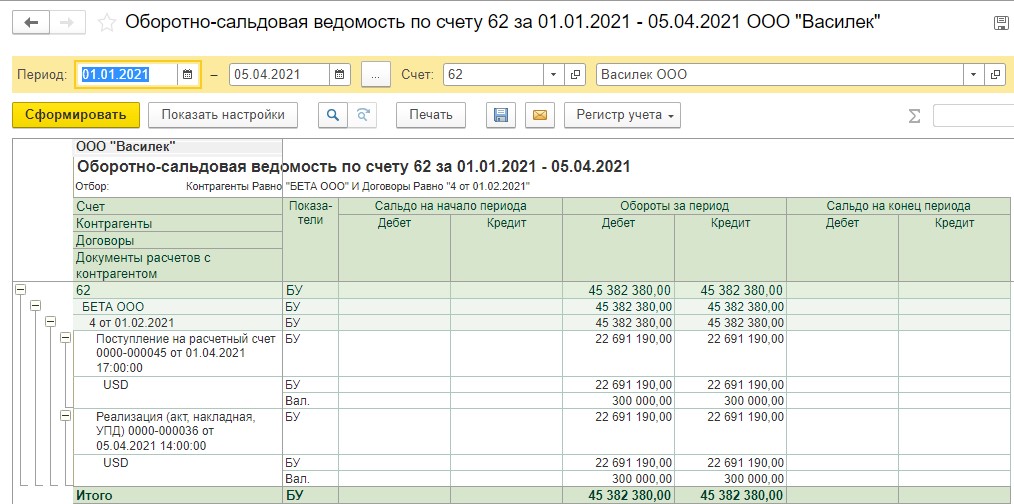

Реализация товара по договору в у.е. с условием частичной предоплаты (аванса) и оплаты после отгрузки товара

Во втором примере мы рассмотрим ситуацию, когда по условиям договора предусмотрена частичная предоплата (аванс), отгрузка товара и оплата после отгрузки товара.

При перечислении покупателем аванса стоимость товара рассчитывается следующим образом: в части, оплаченной авансом – по курсу Банка России на дату оплаты аванса либо другому курсу, установленному договором (абз. 2 п.9 ПБУ 3/2006), неоплаченная часть стоимости – по курсу Банка России на дату перехода права собственности на товар (дату отгрузки) либо другому курсу, установленному договором (п. 5 ПБУ 3/2006).

ООО «Василек» и ООО «Бета» заключили между собой договор поставки сельскохозяйственной техники, а именно Комбайна зерноуборочного Case AF150, со следующими условиями:

1. Стоимость товара 300 000,00 USD;

2. Покупатель в срок не позднее 01.04.2021 должен внести аванс в размере 50 %, что составляет 150 000,00 USD;

3. Товар должен быть отгружен покупателю не позднее 5 календарных дней с момента получения аванса поставщиком;

4. Оставшаяся сумма в размере 150 000,00 USD должна быть оплачена покупателем не позднее 5 календарных дней после отгрузки товара;

5. Право собственности на товар переходит к покупателю с момента подписания акта-приема передачи техники и УПД.

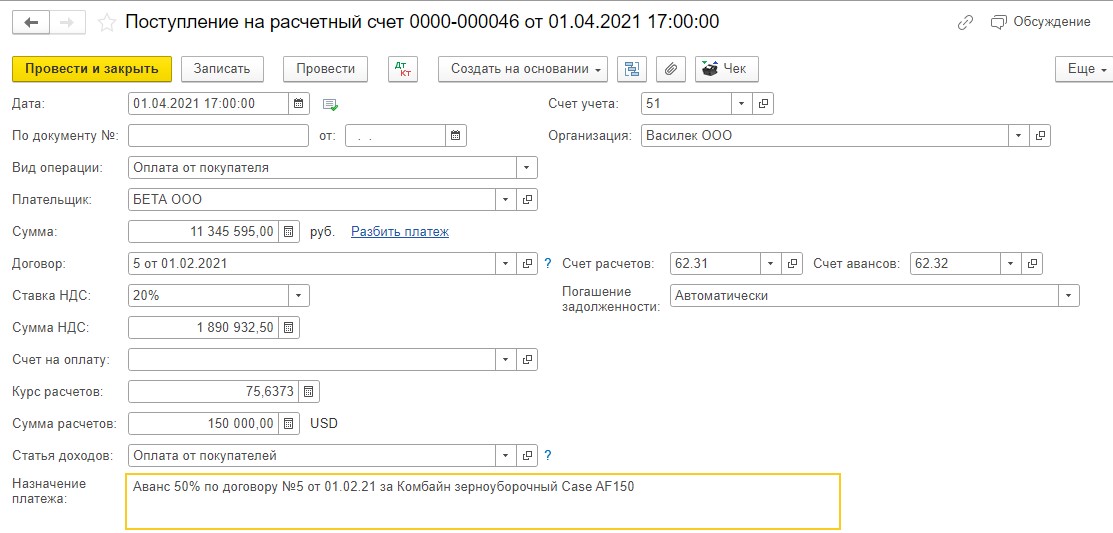

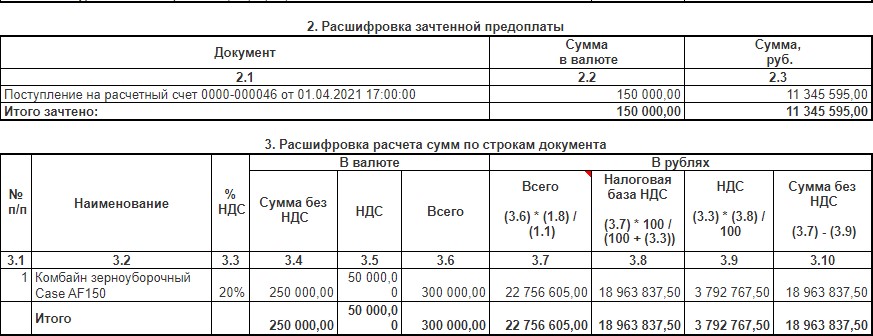

01.04.2021 ООО «Бета» перечислило аванс в размере 150 000,00 USD х 75,6373 = 11 345 595,00 рублей:

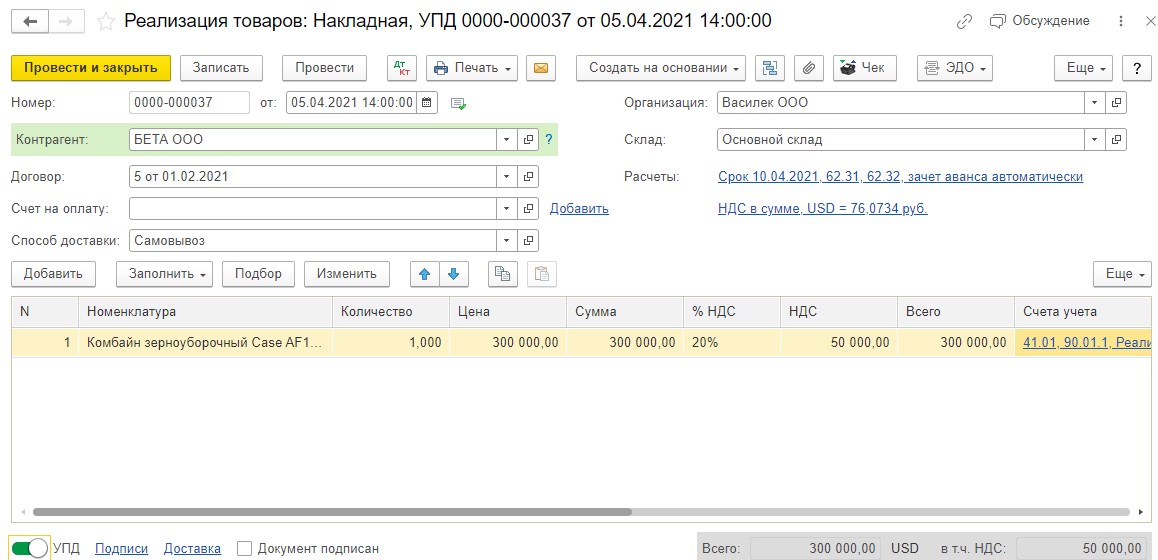

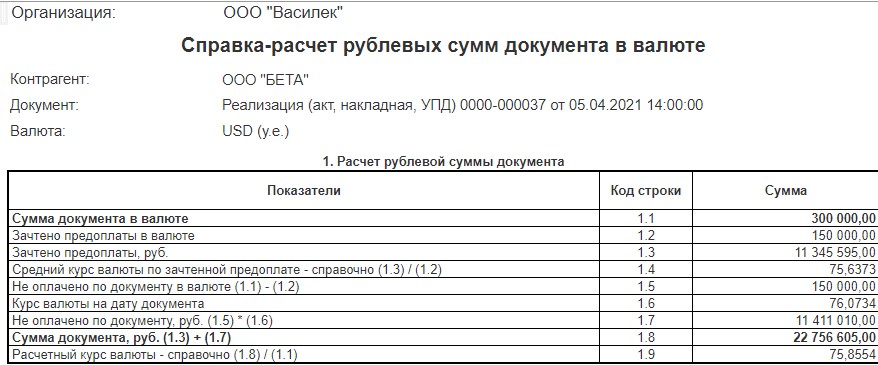

05.04.2021 в адрес ООО «Бета» была проведена реализация товара на сумму 300 000,00 USD. Так как ООО «Бета» оплатило только 50% от стоимости товара, рублевая сумма будет рассчитываться так: 150 000,00 USD х 75,6373 (курс на 01.04.2021) = 11 345 595,00 рублей + 150 000,00 USD х 76,0734 (курс на 05.04.2021) = 11 411 010,00 рублей = 22 756 605,00 рублей:

Проверяем по справке-расчету правильность расчета рублевой суммы:

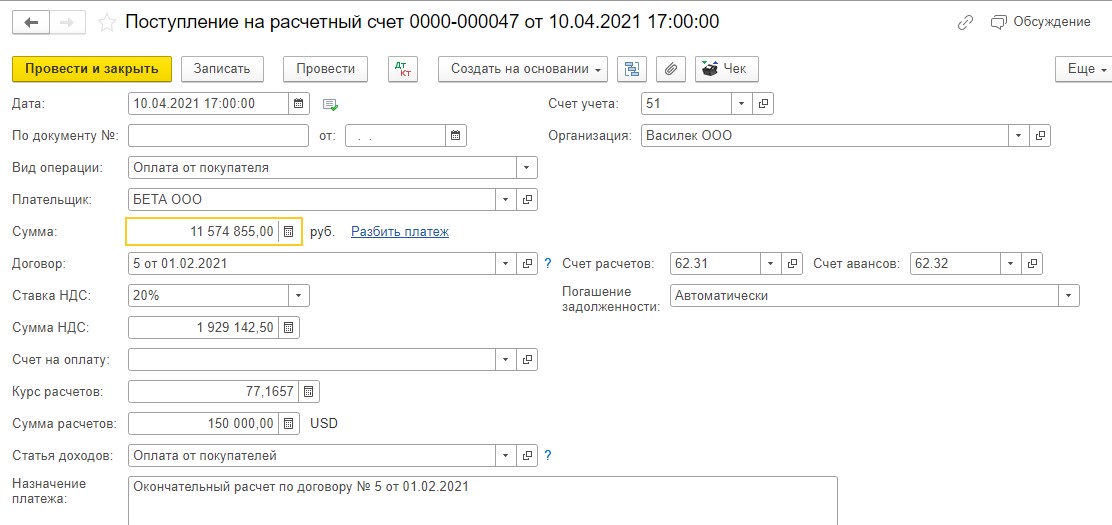

Далее, 10.04.2021 ООО «Бета» перечислило остаток задолженности в размере 150 000,00 USD х 77,1657 = 11 574 855,00 рублей:

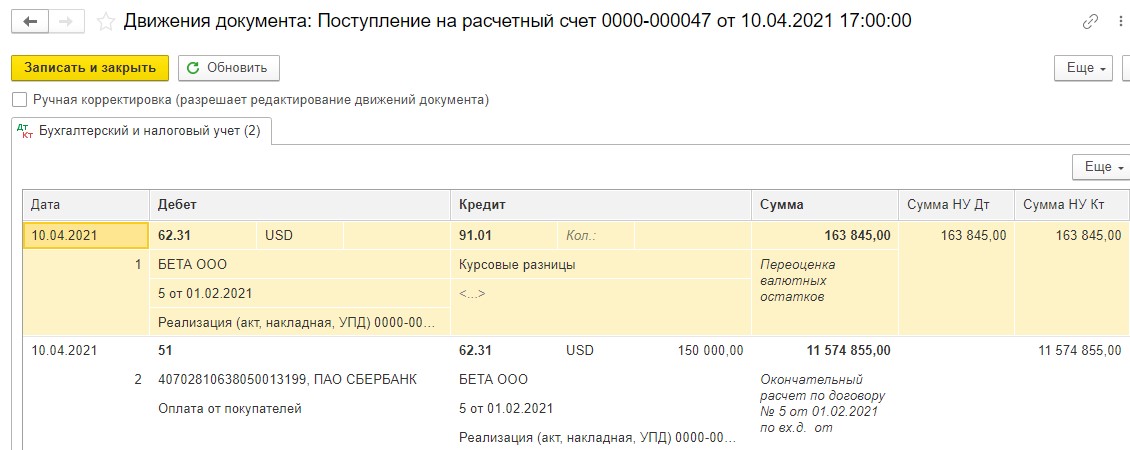

На дату погашения задолженности у покупателя перед поставщиком была дебиторская задолженность в сумме 150 000,00 USD. Поэтому при оплате задолженности образуется курсовая разница из-за разницы курсов на 05.04.2021 и на 10.04.2021. Остановимся подробнее на расчете курсовой разницы. Напомним, что в бухгалтерском и налоговом учете курсовые разницы рассчитываются на последнее число месяца и на дату погашения задолженности по оплате, как полной, так и частичной (п. п. 7, 11 ПБУ 3/2006). Перерасчет задолженности программа проводит по официальному курсу, установленному Банком России на дату пересчета. Однако, если для пересчета самим договором установлен другой курс, то пересчет производят по такому курсу (п. п. 5, 6, 8 ПБУ 3/2006, п. 8 ст. 271, п. 10 ст. 272 НК РФ). Проверим, как программа начислила курсовую разницу в день погашения задолженности:

Курсовая разница = Сумма задолженности в валюте х (Курс валюты на дату пересчета – Курс валюты на дату предыдущего пересчета).

163 845,00 рублей = 150 000,00 USD х (77,1657 - 76,0734)

Так как курс на дату оплаты был выше, чем на дату реализации, курсовая разница у нас положительная и она включается в прочие доходы (КТ 91.01).

Реализация товара по договору в у.е. с условием оплаты задатка, аванса, отгрузки товара и оплаты после отгрузки товара.

В третьем примере мы рассмотрим ситуацию, когда по условиям договора предусмотрен задаток, аванс, отгрузка товара и оплата после отгрузки товара.

Для начала немного поясним, для чего многие контрагенты вносят в договор условие о перечислении задатка. Задаток вносится покупателем в счет оплаты товара по договору как доказательство заключения договора и обеспечение его исполнения (ст. 380 ГК РФ). Согласно ст. 381 ГК РФ, если за неисполнение договора ответственна сторона, перечислившая задаток, он остается у другой стороны. Если за неисполнение договора ответственна сторона, получившая задаток, она должна будет уплатить другой стороне двойную сумму задатка. Кроме того, сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное.

ООО «Василек» и ООО «Бета» заключили между собой договор поставки сельскохозяйственной техники, а именно Комбайна зерноуборочного Case AF150, со следующими условиями:

1. Стоимость товара 300 000,00 USD;

2. В счет обеспечения обязательства по оплате предусмотрен задаток в размере 10% от стоимости товара, что составляет 30 000,00 USD, который должен быть внесен не позднее 01.04.2021;

3. В срок не позднее 10.04.2021 покупатель должен внести аванс в размере 50 %, что составляет 150 000,00 USD;

4. Товар должен быть отгружен покупателю не позднее 5 календарных дней с момента получения аванса поставщиком;

5. Оставшаяся сумма в размере 120 000,00 USD должна быть оплачена покупателем не позднее 5 календарных дней после отгрузки товара;

6. Задаток засчитывается в счет оплаты стоимости товара при выполнении условия об оплате 120 000,00 USD. До оплаты этой суммы задаток не зачитывается.

7. Право собственности на товар переходит к покупателю с момента подписания акта- приема передачи техники и УПД.

01.04.2021 покупателем был оплачен задаток в размере 10% от стоимости товара:

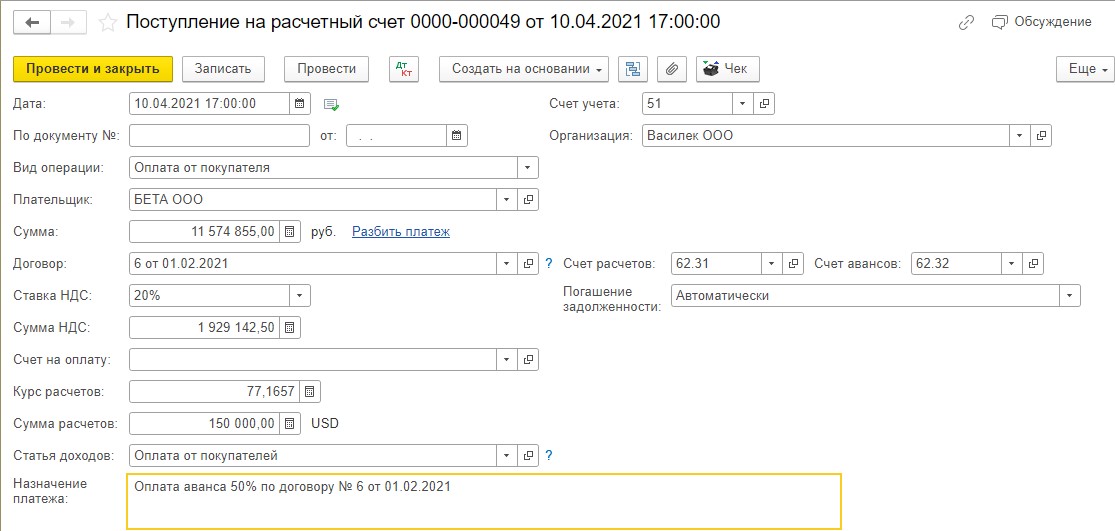

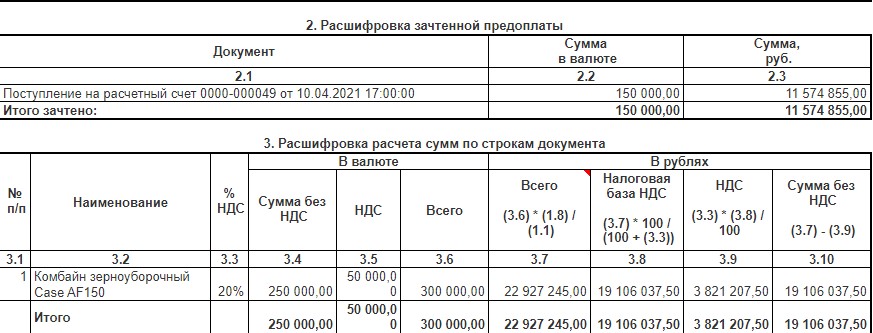

10.04.2021 ООО «Бета» перечислило аванс в размере 50 %: 150 000,00 USD х 77,1657 = 11 574 855,00 рублей:

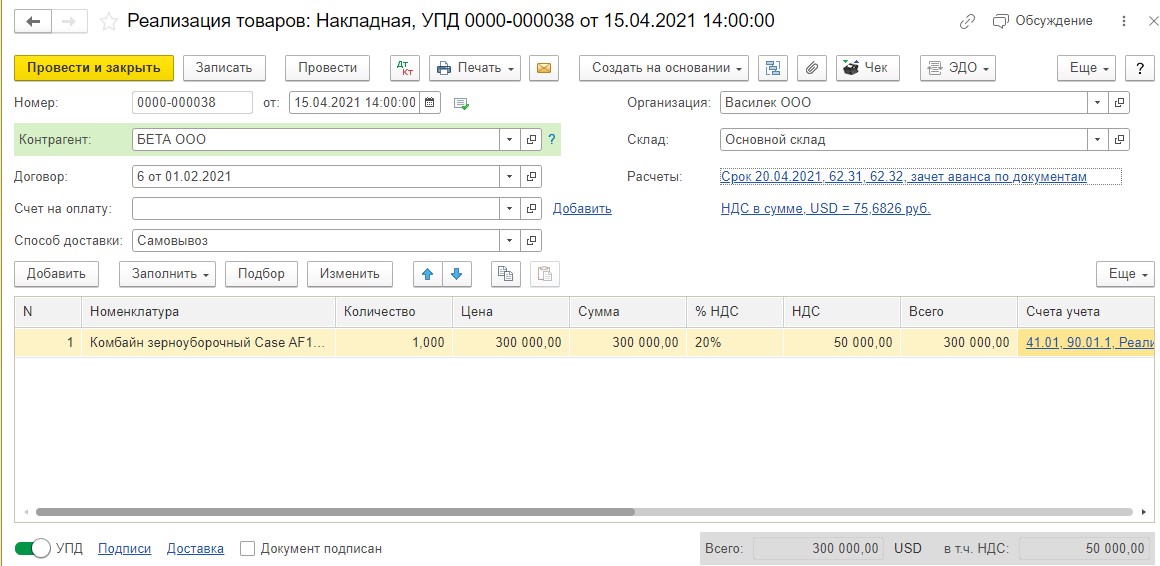

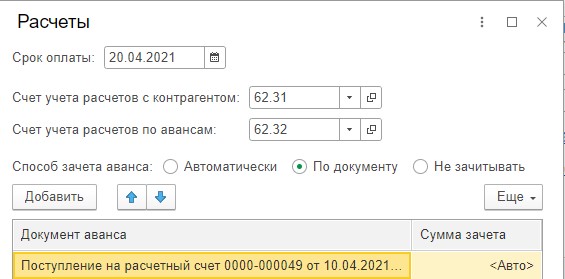

15.04.2021 в адрес ООО «Бета» была проведена реализация товара на сумму 300 000,00 USD. Так как за покупателем остался долг в сумме 120 000,00 USD, то по условиям договора задаток не зачитывается. Для этого на вкладке «Расчеты» мы выбираем зачет аванса по документам и выбираем только поступление на расчетный счет от 10.04.2021:

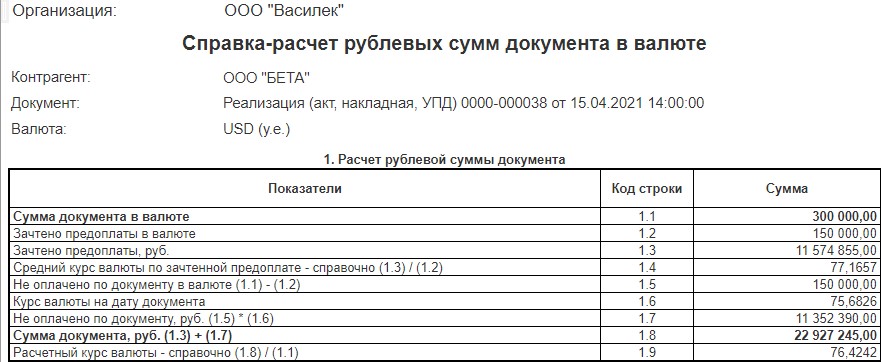

Из справки-расчета мы видим, что рублевая сумма документа сформирована так: 150 000,00 USD х 77,1657 = 11 574 855,00 рублей + 150 000,00 USD х 75,6826 = 11 352 390,00 рублей = 22 927 245,00 рублей.

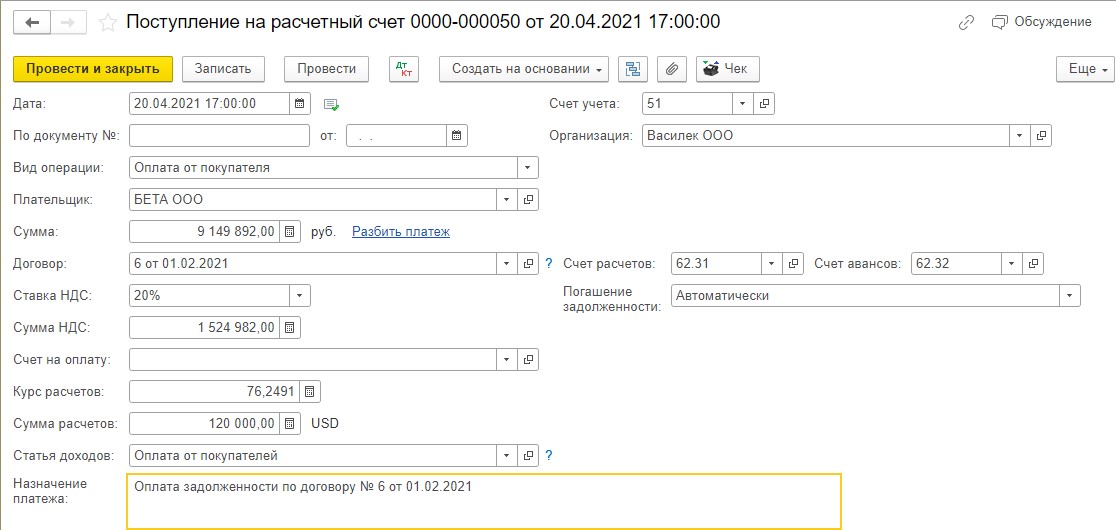

20.04.2021 ООО «Бета» оплатило остаток долга в сумме 120 000,00 USD

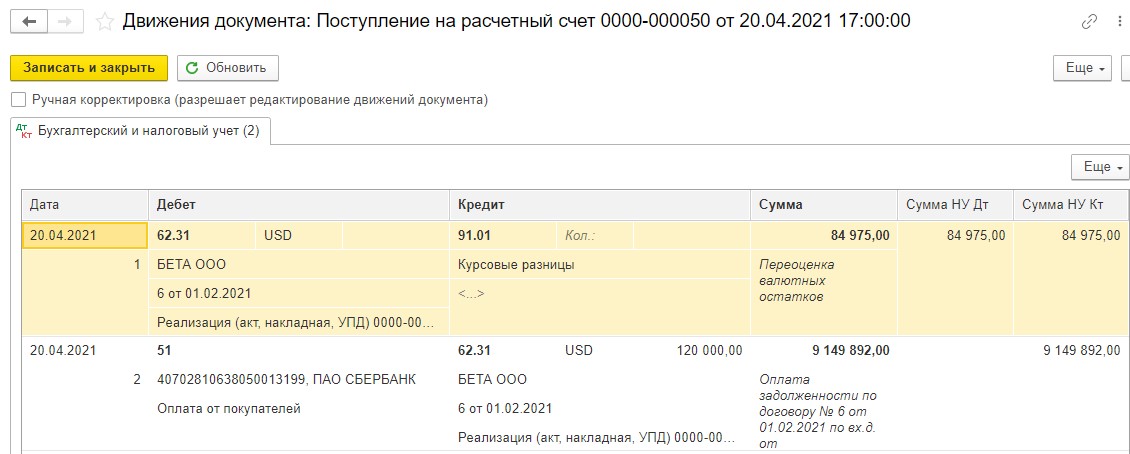

Так как на дату погашения задолженности у покупателя перед поставщиком была дебиторская задолженность, то образовалась курсовая разница. Программа начисляет курсовую разницу на сумму 150 000,00 USD, т.к. сумма задатка пока не была засчитана в счет оплаты стоимости товара. Проверим расчет курсовой разницы по формуле:

Курсовая разница = Сумма задолженности в валюте х (Курс валюты на дату пересчета – Курс валюты на дату предыдущего пересчета).

84 975,00 рублей = 150 000,00 USD х (76,2491 - 75,6826)

Положительная курсовая разница включается в прочие доходы (КТ 91.01).

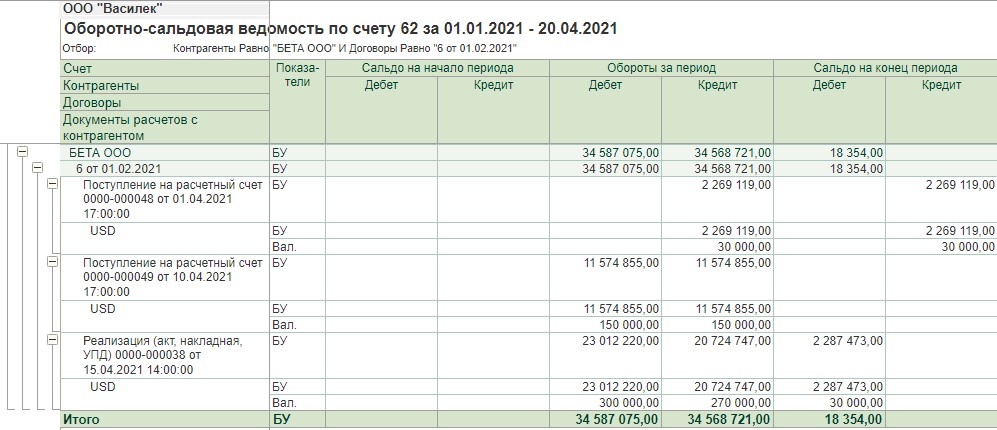

Сформируем ОСВ по счету 62 для понимания дебиторской задолженности ООО «Бета»:

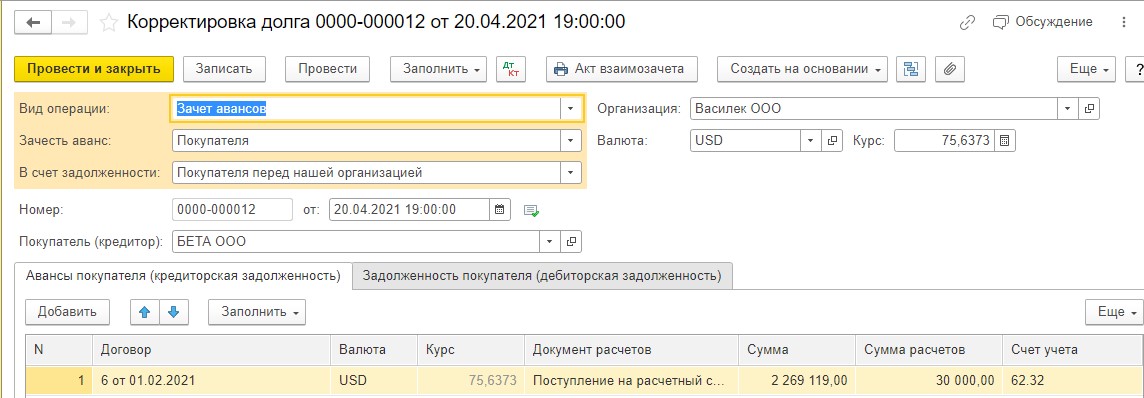

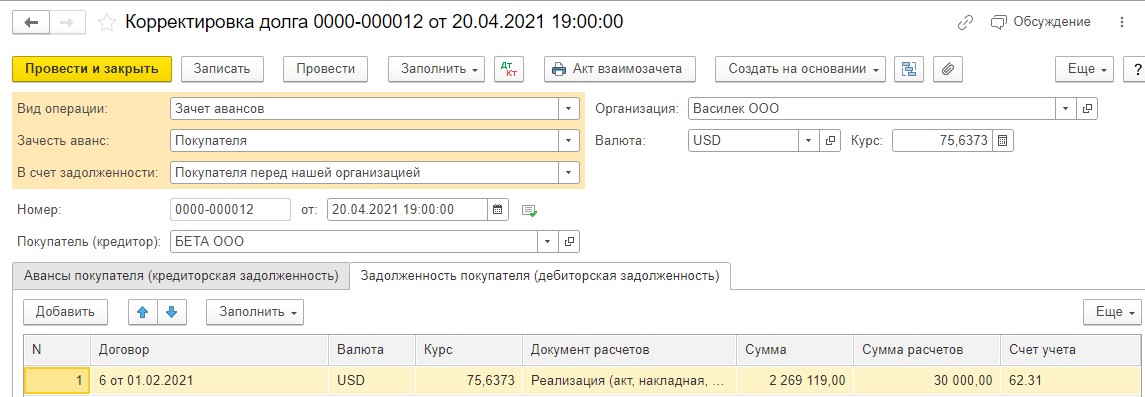

В ОСВ видно, что по кредиту 62.32 у нас есть незачтенный задаток, а по дебету 62.31 остаток долга. Зачтем между собой эти суммы документом «Корректировка долга».

Раздел: Продажи / Покупки – Корректировка долга.

По кнопке «Создать», в поле «Вид операции» выбираем «Зачет авансов».

В поле «Зачесть аванс» выбираем вариант задолженности, которую необходимо зачесть – «Авансы покупателя».

Выбираем в соответствующем поле контрагента, по которому оформляется зачет аванса: ООО «Бета».

Так как производится зачет аванса по договору в валюте, отличной от валюты РФ, выбираем ее в поле «Валюта» – USD. Так же нужно заполнить курс, по которому программа засчитает задолженность. У нас это будет курс на дату перечисления задатка 01.04.2021 - 75,6373.

На вкладке «Авансы покупателя (кредиторская задолженность)» по кнопке «Заполнить» в табличной части документа автоматически будет выбрана соответствующая задолженность в виде списка. Нужно оставить только те строки, задолженность по которым следует зачесть. Затем нужно заполнить вкладку «Задолженность покупателя (дебиторская задолженность)» и выбрать из списка только нужную задолженность.

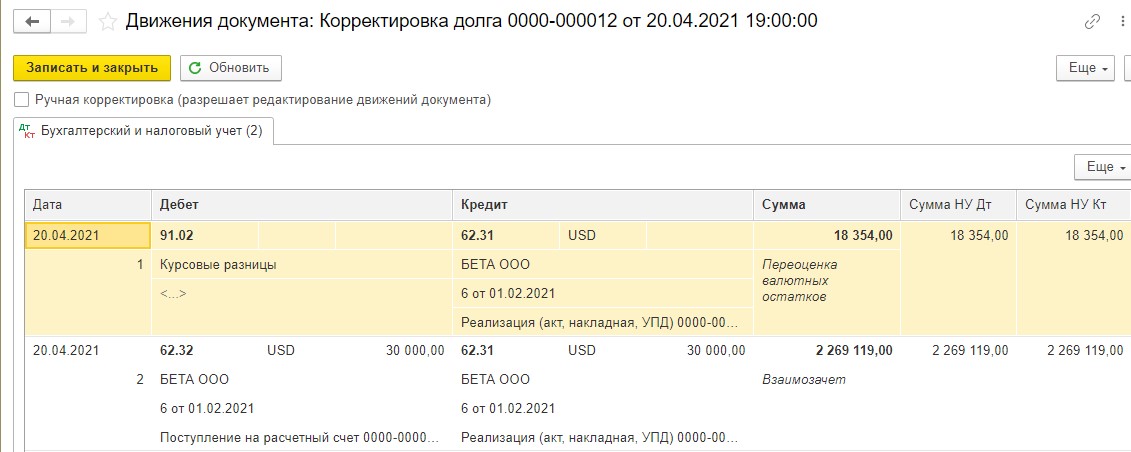

На дату погашения задолженности документом «Корректировка долга» программа начислила отрицательную курсовую разницу и включила ее в прочие расходы (ДТ 91.02). Проверим ее правильность по формуле:

Курсовая разница = Сумма задолженности в валюте х (Курс валюты на дату пересчета – Курс валюты на дату предыдущего пересчета).

-18 354,00 рублей = 30 000,00 USD х (75,6373 -76,2491)

Здесь нужно пояснить логику расчета. Так как мы дебиторскую задолженность погашаем кредиторской, то курсом валюты на дату пересчета у нас будет курс на 01.04.2021, дату перечисления задатка, а курсом валюты на дату предыдущего пересчета – курс на 20.04.2021.

Реализация товара в у.е. при полном расчете после проведения отгрузки

В последнем примере мы рассмотрим, как рассчитывается рублевая сумма реализации при 100% оплате после реализации.

Если по договору предусмотрена оплата после отгрузки, то вся стоимость товара рассчитывается по курсу Банка России, действовавшему на дату перехода права собственности на товар (дату отгрузки) либо другому курсу, установленному договором (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

ООО «Василек» и ООО «Бета» заключили между собой договор поставки сельскохозяйственной техники, а именно Комбайна зерноуборочного Case AF150, со следующими условиями:

1. Стоимость товара 300 000,00 USD;

2. Оплату стоимости товара покупатель производит после проведения отгрузки товара в течении 5 календарных дней;

3. Право собственности на товар переходит к покупателю с момента подписания акта-приема передачи техники и УПД.

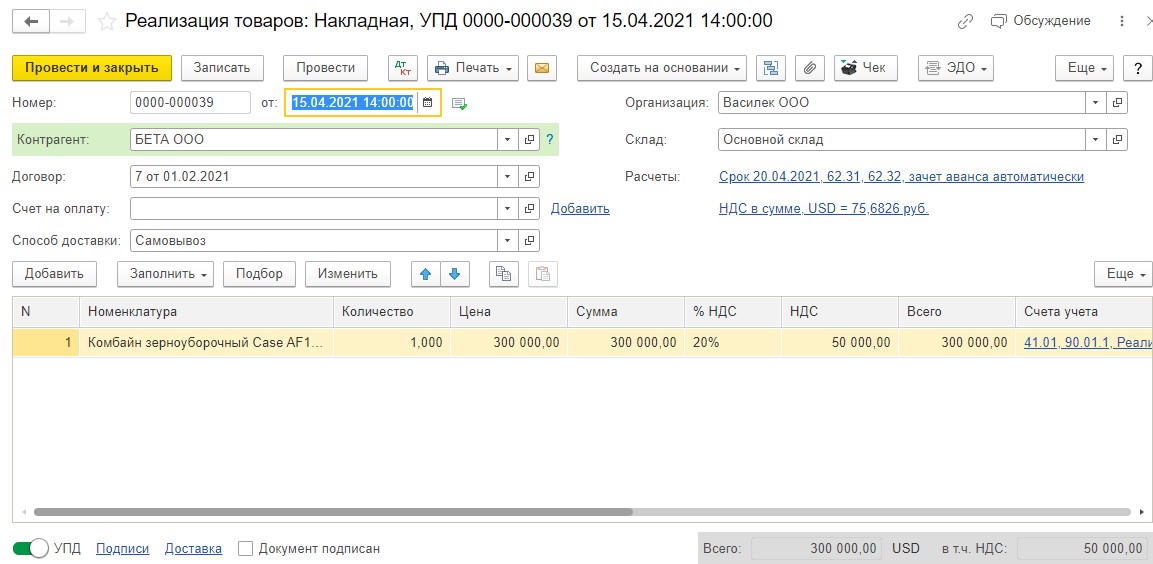

15.04.2021 поставщик ООО «Василек» произвел отгрузку товара в адрес покупателя ООО «Бета»:

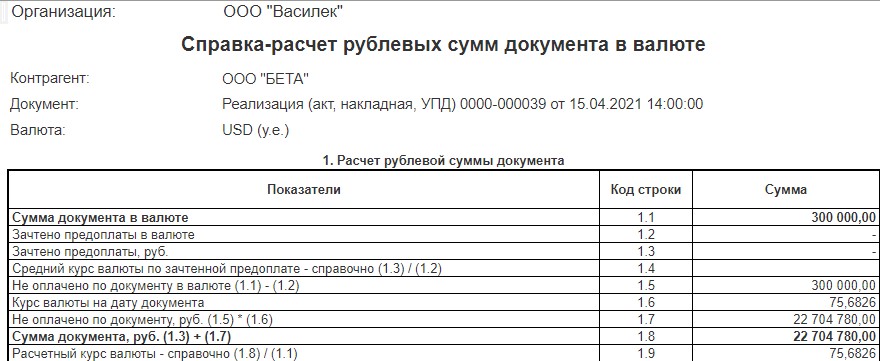

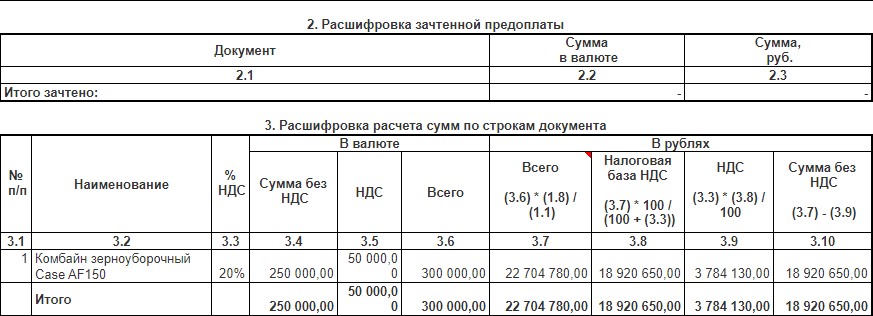

По справке-расчету проверим расчет рублевой суммы товара в документе:

Так как реализацию товара мы произвели без предварительной оплаты, то рублевая сумма реализации будет рассчитана по курсу на дату реализации, то есть на 15.04.2021:

300 000,00 USD х 75,6826 = 22 704 780,00 рублей.

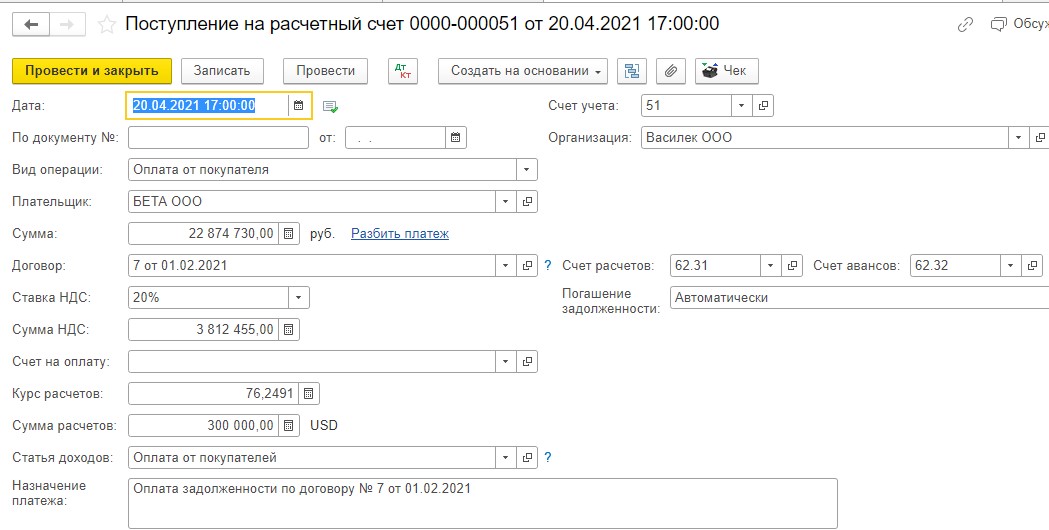

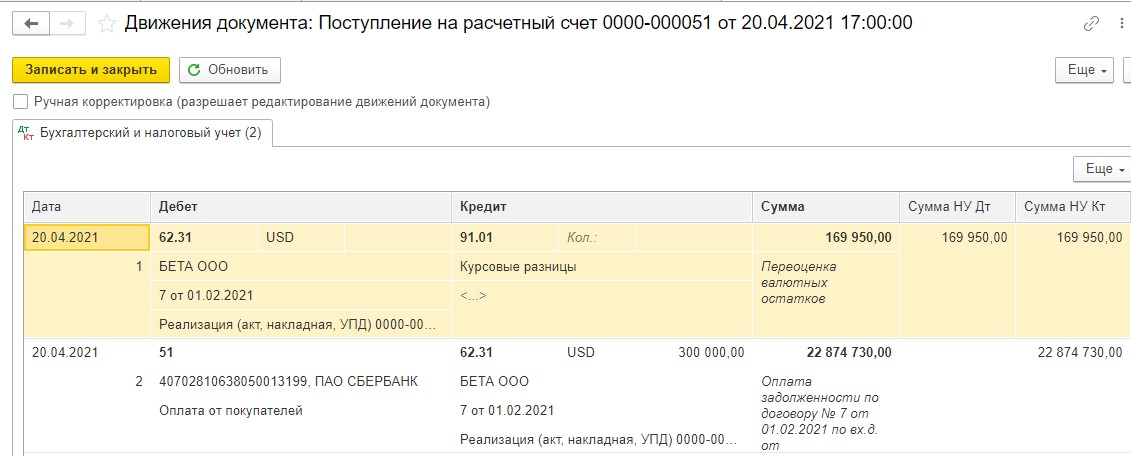

20.04.2021 ООО «Бета» полностью погасило задолженность:

На дату погашения задолженности программа документом «Поступление на расчетный счет» начисляет положительную курсовую разницу и включает ее в прочие доходы (КТ 91.01). Проверим ее правильность по формуле:

Курсовая разница = Сумма задолженности в валюте х (Курс валюты на дату пересчета – Курс валюты на дату предыдущего пересчета).

169 950,00 рублей = 300 000,00 USD х (76,2491 – 75,6826)

Отражение курсовых разниц в бухгалтерском и налоговом учете

Остановимся вкратце на отражении курсовых разниц в бухгалтерском и налоговом учете. В бухгалтерском учете рассчитанные по правилам курсовые разницы отражаются в том отчетном периоде, в котором были пересчитаны активы или обязательства, выраженные в иностранной валюте (п. 12 ПБУ 3/2006).

Положительная курсовая разница учитывается в прочих доходах (п. 13 ПБУ 3/2006, п. 7 ПБУ 9/99):

ДТ 60/62/76 КТ 91.01 - положительная курсовая разница включена в прочие доходы.

Отрицательная курсовая разница учитывается в прочих расходах (п. 13 ПБУ 3/2006, п. 11 ПБУ 10/99):

ДТ 91.02 КТ 60/62/76 - Отрицательная курсовая разница включена в прочие расходы.

В налоговом учете положительные курсовые разницы включают во внереализационные доходы на последнюю дату каждого месяца, а также на дату погашения задолженности (в том числе частичной) (п. 11 ч. 2 ст. 250, пп. 7 п. 4 ст. 271 НК РФ). Отрицательные курсовые разницы включают во внереализационные расходы на последнюю дату каждого месяца, а также на дату погашения задолженности (в том числе частичной) (пп. 5 п. 1 ст. 265, пп. 6 п. 7 ст. 272 НК РФ).

Подведем итоги, основываясь на вышеприведенных примерах.

Из примеров видно, что стоимость товара в рублях в реализации зависит от условий договора. Одна и та же стоимость товара в у.е. при различных условиях оплаты и отгрузки, разных курсах на дату оплаты и дату отгрузки будет отличаться в рублевом эквиваленте. Это и есть особенность договора в у.е., когда на момент заключения сделки окончательная цена договора в рублях неизвестна и будет определена только после выполнения всех условий договора.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

1. Предоплата на какую- то дату 30% (01.04.);

2. Частичная реализация 50% (10.04.);

3. Частичная реализация 50% (30.04);

4. Постоплата 70% (15.05);

Как будет корректно выглядеть расчет курсовых разниц в этом случае?