ТМЦ, купленные для хоз.нужд - это запасы, малоценное оборудование или основные средства?

- Опубликовано 26.11.2025 18:09

- Просмотров: 216425

При осуществлении своей деятельности организации приобретают различные товарно-материальные ценности (ТМЦ) для собственного использования: материалы для производства, запасные части, комплектующие, оборудование, офисную технику, транспортные средства и прочее. При постановке на учет бухгалтеру необходимо принять решение: учитывать имущество как основное средство, как малоценное оборудование или как запасы? Ведь это решение существенно влияет на итоговый финансовый результат деятельности компании. В нашем Телеграм-канале мы привели примеры учета таких ТМЦ в строительных организациях, а в этой статье дадим вам памятку-инструкцию по имуществу, которое есть абсолютно в каждой компании – по офисной технике и канцтоварам. Сохраняйте в заметках, делитесь с коллегами, информация очень полезная!

Традиционно начнем с теоретической части.

Критерии, по которым имущество относится к той или иной категории обозначены в законодательстве.

В бухгалтерском учете:

- запасами считаются активы, потребляемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев (ФСБУ 5/2020);

- основным средством признается имущество, отвечающее следующим критериям: имеет материально-вещественную форму, предназначено для использования организацией с целью получения экономических выгод, срок службы более 12 месяцев. Срок службы организация определяет самостоятельно, в учетной политике, исходя из ожидаемого периода эксплуатации, ожидаемого морального устаревания, ожидаемого физического износа (ФСБУ 6/2020).

В налоговом учете амортизируемым имуществом признается имущество, которое находится у налогоплательщика на праве собственности и используется им для извлечения дохода. Срок полезного использования этого имущества более 12 месяцев и первоначальная стоимость более 100 000 рублей (ст. 256 НК РФ).

Таким образом, по сроку использования можно разделить имущество на 2 группы: запасы и основные средства/амортизируемое имущество.

Сложности возникают из-за стоимостного критерия. В налоговом учете стоимостной лимит установлен законодательно. А в бухгалтерском учете организация в учетной политике самостоятельно определяет стоимость имущества для признания его основным средством, с учетом критериев существенности, которые так же закреплены в учетной политике.

Например, для сближения бухгалтерского и налогового учета организация может в учетной политике по бухгалтерскому учету установить стоимостной лимит 100 000 рублей, как и в налоговом. В этом случае:

- имущество сроком службы менее 12 месяцев и стоимостью до 100 000 рублей признается запасами, и в случае использования/потребления/передачи в производства списывается в бухгалтерском и налоговом учете на расходы текущего периода (запасы);

- имущество сроком службы более 12 месяцев и стоимостью от 100 000 рублей и выше признается основным средством/амортизируемым имуществом. Стоимость такого имущества и в бухгалтерском и в налоговом учете, не отражается в расходах текущего периода, а погашается посредством амортизации, т.е. признается в расходах постепенно/по частям в течение ряда лет (основные средства);

- имущество сроком службы более 12 месяцев, но стоимостью ниже установленного стоимостного лимита признается малоценным имуществом. В бухгалтерском учете это имущество признается в расходах при приобретении, но для достоверного учета и контроля наличия этого имущества учитывается на забалансовом счете. В налоговом учете малоценное имущество признается в расходах в момент передачи в производство/работу/использование.

Не всегда стоимостной лимит совпадает в БУ и НУ, как описано выше. При наличии особенностей ведения бизнеса или каких-то управленческих/финансовых решений, с учетом критерия существенности, организация может в учетной политике по бухгалтерскому учету установить стоимостной лимит ниже «налогового» лимита.

А теперь давайте законодательную часть переведем на понятный язык.

К запасам у вас будут относиться канцтовары (бумага, ручки, карандаши, степлеры, скрепки и т.д.). Их приходуете на субсчета 10 счета и списываете документом «Расход материалов (Требование-накладная)». На забалансовые счета такие материалы относить не нужно! Они к вам поступили, израсходовались в ближайшие месяцы, и вы их благополучно списали.

Малоценное оборудование или ОС – это те ТМЦ, которые используются для обеспечения вашей работы в офисе.

К ним относятся компьютеры, ноутбуки, телефоны, МФУ, столы, стулья, шкафы… Т.е. в основном это оборудование, которое вы закрепляете за конкретным сотрудником, которое нужно инвентаризировать, проверять наличие, которое может перемещаться между работниками и кабинетами. Канцтовары для управленческого персонала тоже могут быть отнесены к малоценке, об этом мы писали здесь.

И только критерий стоимости будет отправной точкой для понимания основное средство вы купили или малоценное оборудование, потому что тот же принтер может быть, как ОС, так и малоценкой.

В НУ к ОС всегда относятся ТМЦ со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей (ФСБУ 6/2020).

В БУ суммового критерия признания ОС нет. Его нужно установить самостоятельно в бумажной учетной политике.

Для облегчения понимания рекомендуем и в БУ признавать ОС стоимостью свыше 100 тысяч рублей. Тогда вы просто отталкиваетесь от того, что у вас ОС – это ТМЦ стоимостью свыше 100 тысяч и в БУ, и в НУ.

Но бывает, что организации устанавливают разный критерий признания ОС в БУ и НУ. Тогда нужно более внимательно просчитать первоначальную стоимость ОС.

Важный нюанс! НДС в первоначальную стоимость ОС не входит! Поэтому если вы купили, например, принтер за 105 000 рублей (в т. ч. НДС 17 500 руб.), то в первоначальную стоимость этого принтера войдет сумма 87 500 руб. Открываете вашу учетную политику и смотрите критерии признания ОС. В НУ это точно не ОС, т.к. в НУ стоимость должна быть свыше 100 тысяч. Но это может быть ОС по БУ, всё зависит от суммы, прописанной в учетной политике. Поэтому мы и рекомендуем уравнять суммы для облегчения понимания.

Малоценным оборудованием будет считаться всё, что по стоимости ниже критериев признания ОС.

На примере принтера с первоначальной стоимостью 87 500 рублей приведем конкретные примеры:

Если у вас по учетной политике основными средствами признаются ТМЦ, которые и в БУ и в НУ стоимостью свыше 100 тысяч рублей, то тогда принтер за 87500 рублей – это малоценное оборудование. Потому что он по стоимости ниже установленного лимита.

Если же у вас, например, критерии ОС в БУ – 70 тысяч, а в НУ – 100 тысяч, то принтер за 87 500 рублей в БУ будет ОС и начнет амортизироваться, а в НУ он признается малоценным имуществом и списывается на расходы в момент принятия к учету.

Малоценное оборудование обязательно должно быть отнесено на забалансовые счета!

Приведем практические примеры в 1С: Бухгалтерии предприятия ред. 3.0:

Допустим в ООО «Наша компания» учетной политикой по БУ установлено, что основным средством в организации признается имущество стоимостью от 70 000 рублей, в НУ – естественно от 100 000 рублей. Организация ПБУ 18/02 не применяет.

ООО приобрело в отдел продаж телефон стоимостью 60 000 рублей (в т.ч. НДС 10 000 рублей) и МФУ (многофункциональное устройство/принтер/сканер) стоимостью 90 000 рублей (в т.ч. НДС 15 000 рублей), НДС не включается в стоимость имущества. При приобретении МФУ возникли дополнительные расходы: установка 3 000 рублей (в т.ч. НДС 500 рублей), осуществляла компания «Поставщик»; доставка 1 500 рублей (без НДС), осуществляла транспортная компания «Транспорт».

Разберемся сначала с телефоном стоимостью 60 000 рублей (в т.ч. НДС 10 000 рублей). Т.к. срок службы этого имущества более 12 месяцев, а стоимость ниже лимита в БУ и в НУ, телефон признается малоценным оборудованием.

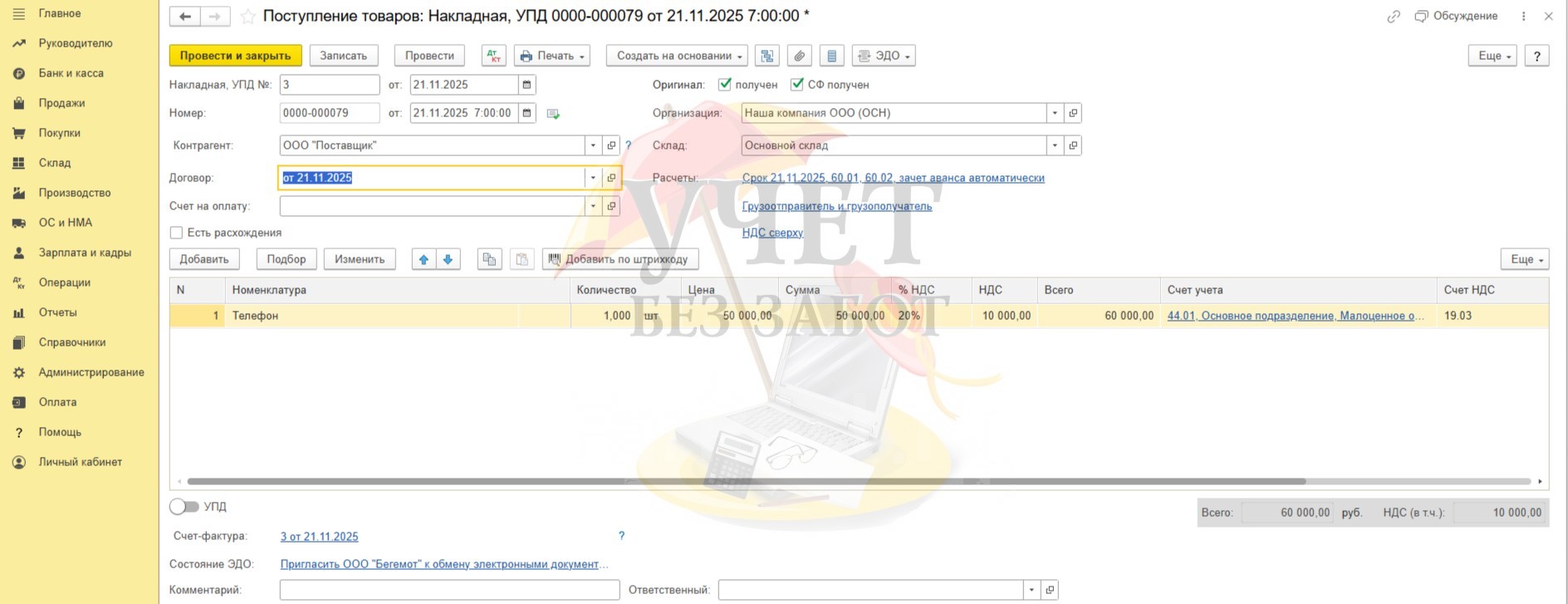

Введем документ поступления товаров в разделе «Покупки».

В нашем примере номенклатуру «Телефон» введем кратко, вам же рекомендуем подробно прописывать марку и серию телефона, например, «Телефон Samsung Galaxy S9».

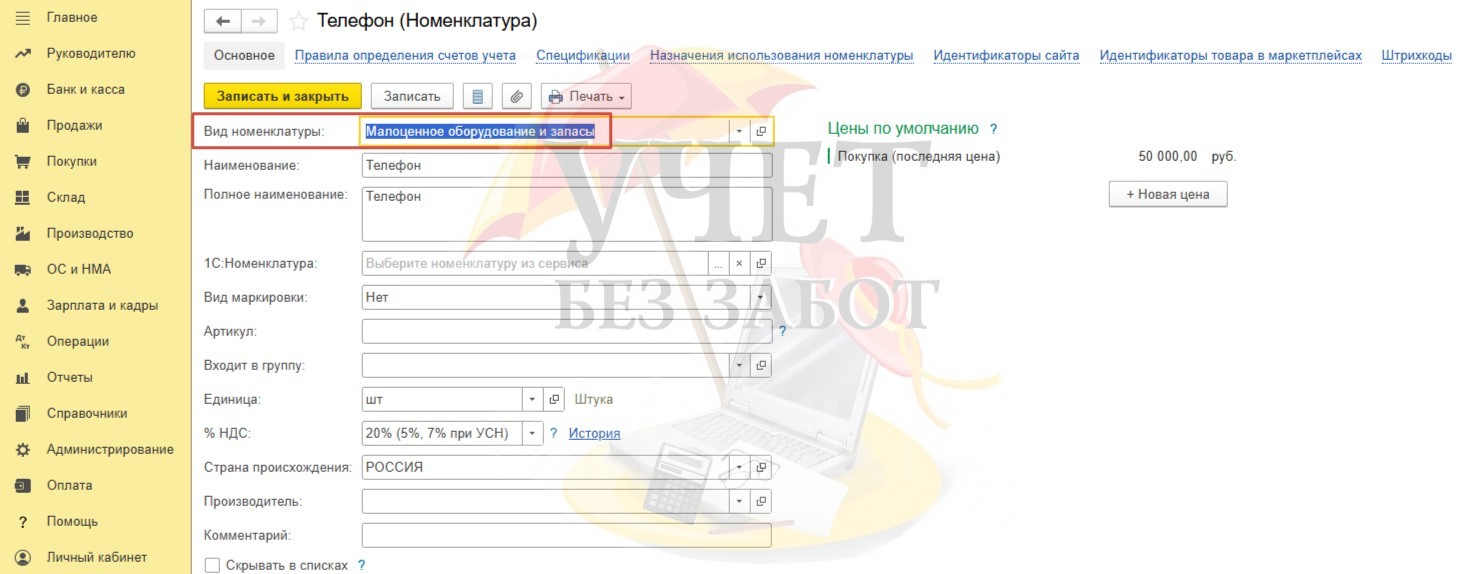

При создании номенклатурной единицы «Телефон» особое внимание необходимо обратить на вид номенклатуры - «Малоценное оборудование и запасы».

Программа формирует проводки:

Д 10.21.1 К 60.01 Оприходован телефон по первоначальной стоимость 50 000 рублей (без НДС), стоимость отражена в БУ и в НУ.

Д 44.01 К 10.21.2 В БУ стоимость телефона отражена в расходах текущего периода сразу при оприходовании. В НУ расходы возникнут только при передаче в работу/использование.

Д 19.03 К 60.01 В БУ отражен НДС.

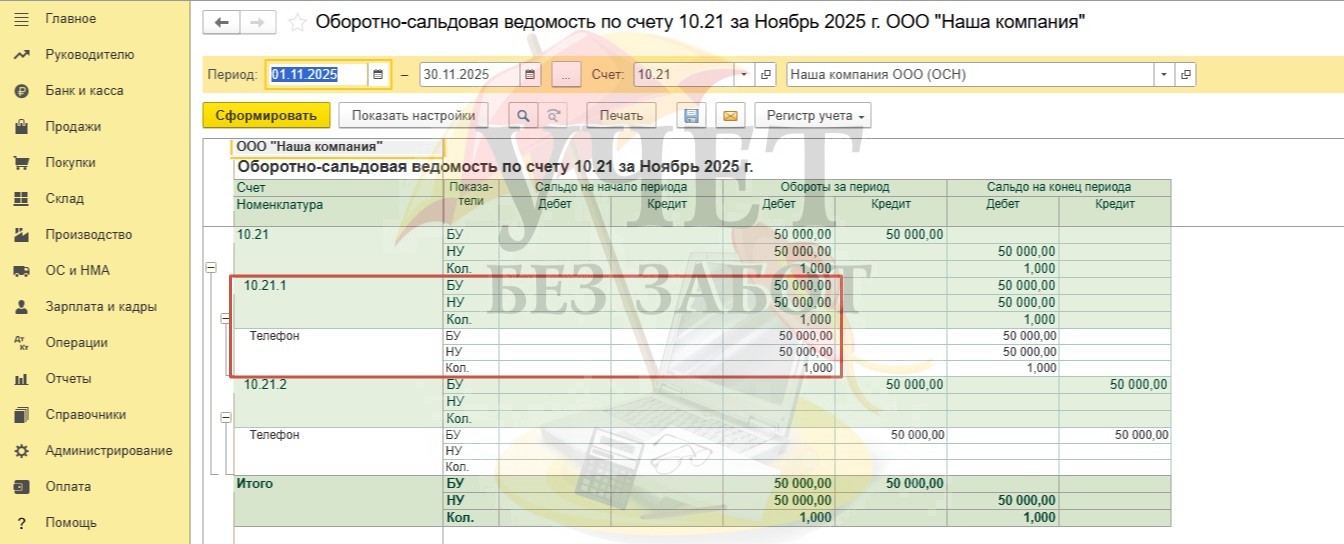

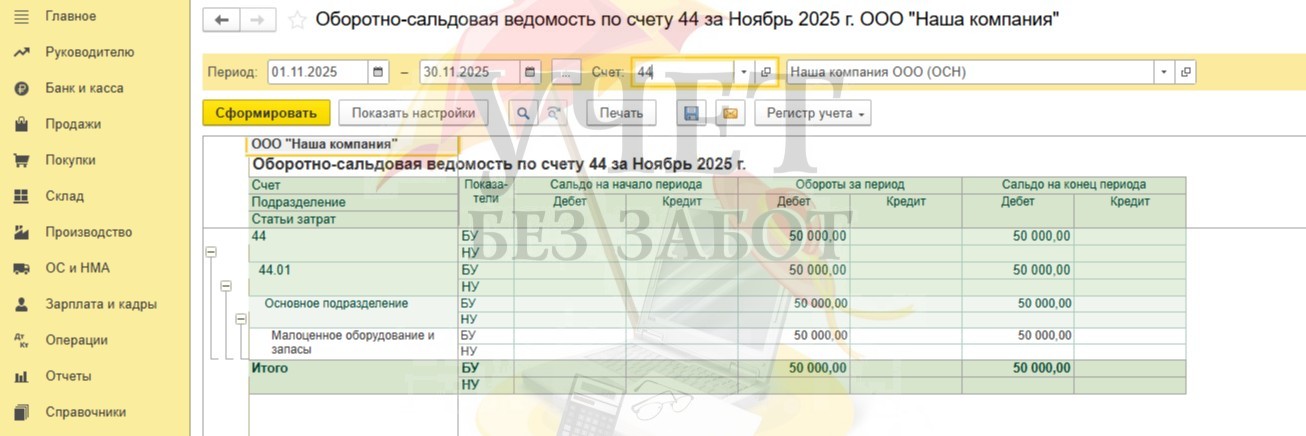

ОСВ по счетам за ноябрь показывают следующие данные:

По счету 10.21.1 при оприходовании телефона стоимость отразилась как в БУ, так и в НУ, количество 1:

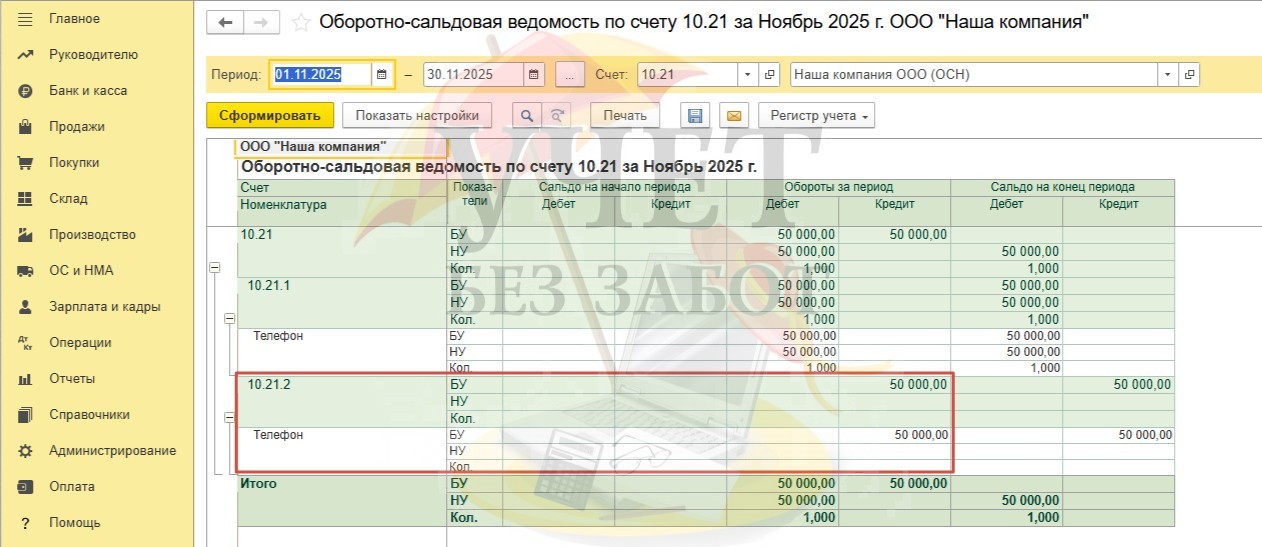

По счету 10.21.2 происходит списание стоимости телефона, но только в БУ:

На счете 44.01 стоимость списанного имущества отражена в расходах только по БУ:

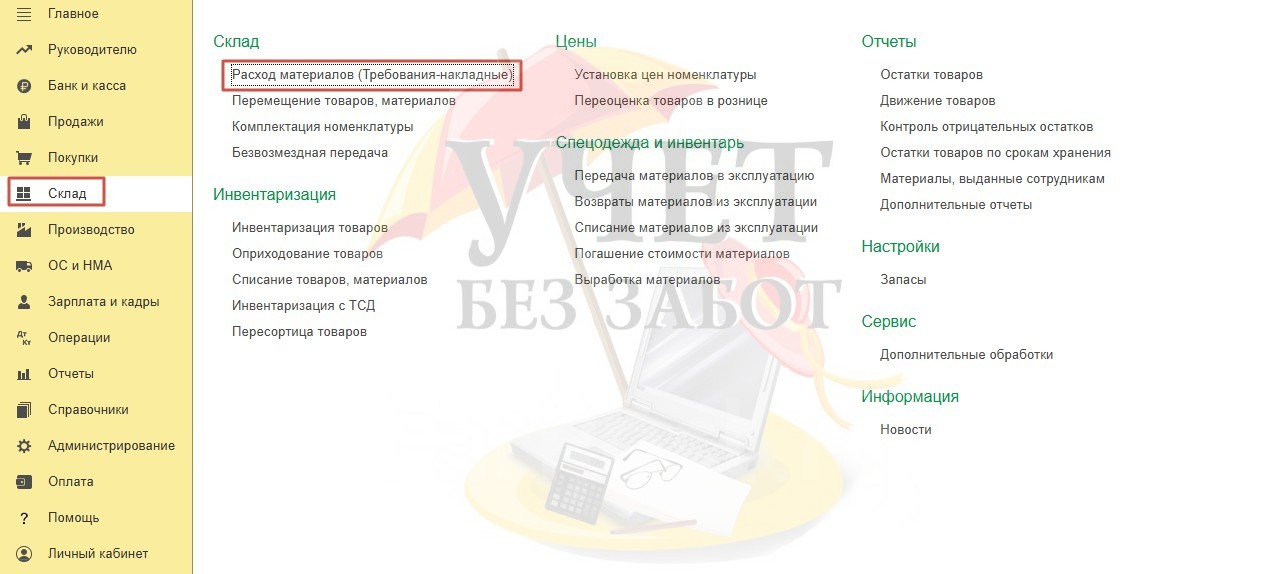

Так как в расходы по НУ имущество попадает после передачи в работу/использование, необходимо оформить документ «Расход материалов (требование-накладная)».

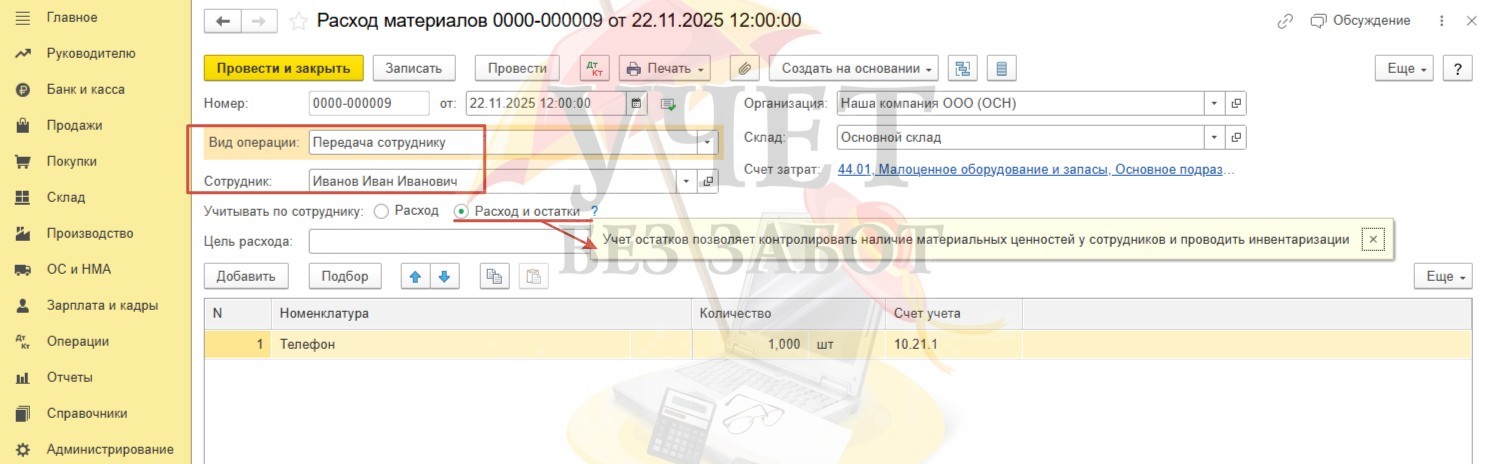

22.11.2025 г телефон передали в работу/использование в отдел продаж.

Вид операции выбираем «Передача сотруднику», в строке «Учитывать по сотруднику» выбираем пункт «Расход и остатки» для того, чтобы телефон был закреплен за работником и отражен на забалансовых счетах.

Посмотрим на проводки документа:

Д 10.21.2 К 10.21.1 Закрытие субсчетов по малоценному оборудованию в БУ.

Д МЦ.04 Автоматически на забалансовом счете отражен телефон, стоимость и количество.

Д 44.01 К 10.21.1 Стоимость телефона отражена в расходах по НУ.

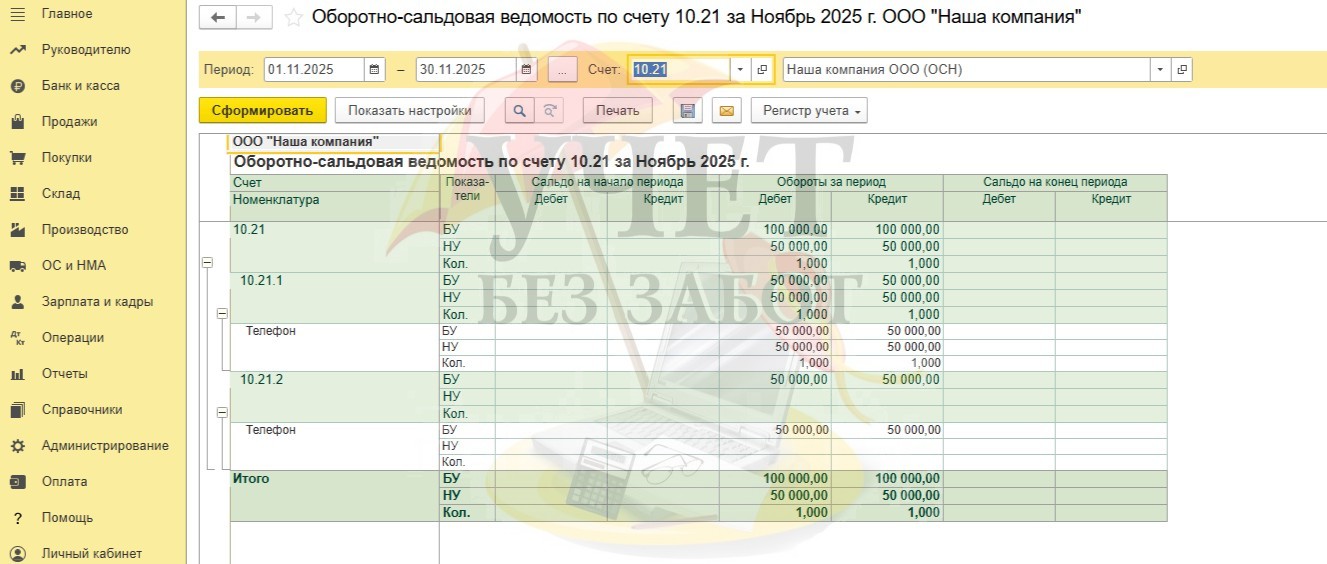

ОСВ по счетам за ноябрь показывают теперь такую картину:

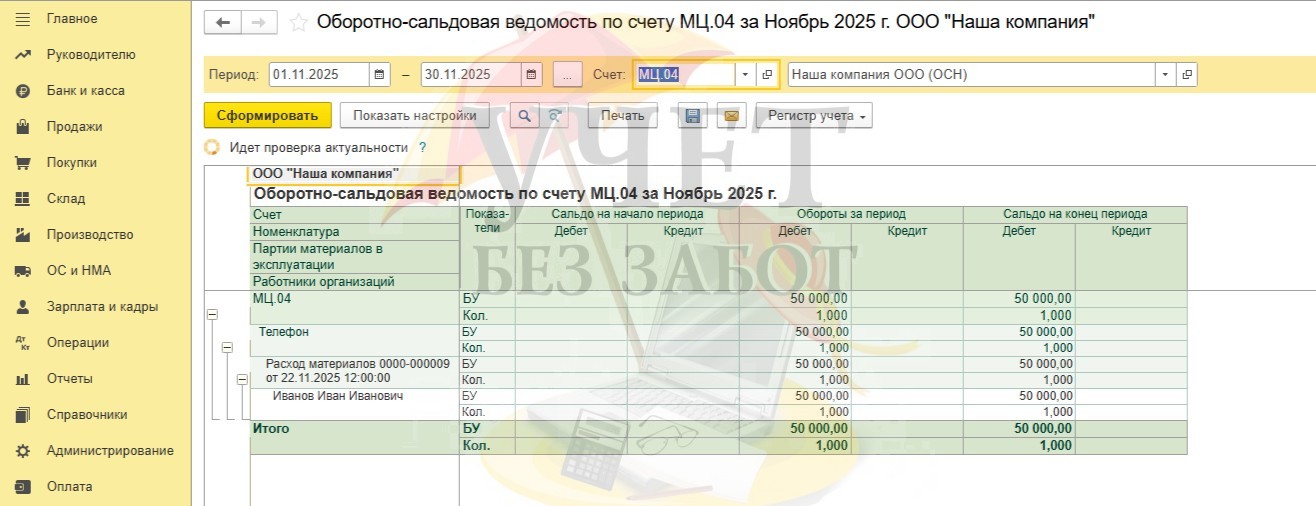

Счет 10 закрыт, малоценное оборудование списано и в БУ, и в НУ, и стоимость, и количество:

Счет МЦ.04 (забалансовый) имеет остаток, стоимость и количество; данный регистр содержит информацию об имуществе, ответственном лице, которому имущество передано и дате передачи. Регистр может использоваться при проведении инвентаризации. Списание имущества со счета произойдет в момент реального списания и утилизации имущества:

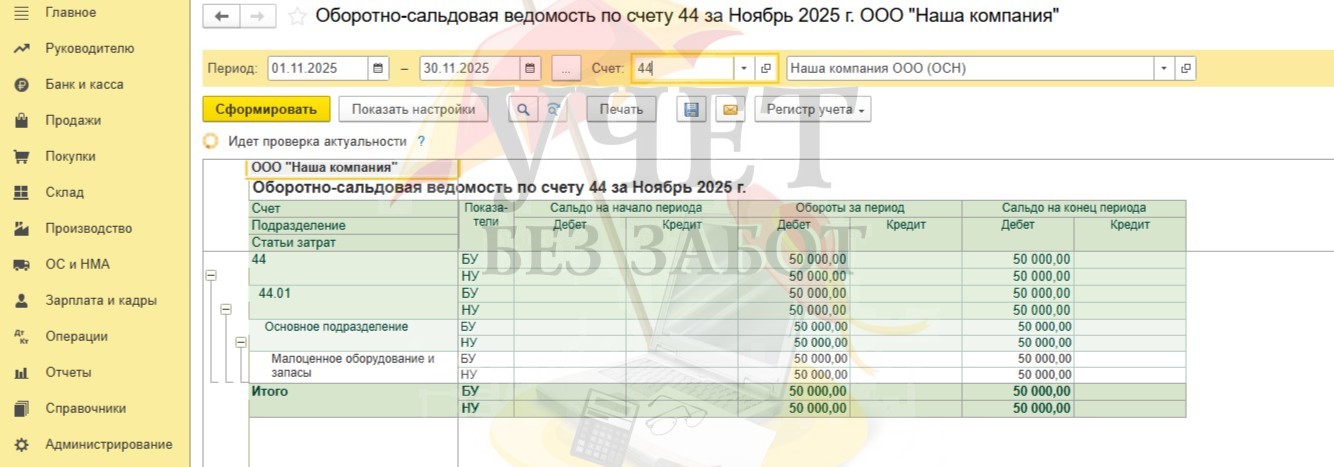

Счет 44 имеет остаток, стоимость телефона полностью отражена в текущих расходах, в БУ и в НУ (без НДС); закрытие счета произойдет при закрытии месяца, т.е. стоимость приобретенного телефона полностью отразится в расходах организации при определении финансового результата ноября (будет описано ниже):

Теперь разберемся с МФУ.

23.11.2025 г. было оприходовано МФУ стоимостью 90 000 рублей (в т.ч. НДС 15 000 рублей). Т.к. срок службы имущества более 12 месяцев и стоимость выше предусмотренного учетной политикой лимита, в БУ МФУ отражается в качестве основного средства.

В НУ данное имущество не может быть признано основным средством, т.к. его стоимость ниже лимита 100 000 рублей, установленного налоговым законодательством. В НУ МФУ признается малоценным имуществом и списывается на расходы в момент принятия к учету.

Если бы у МФУ не было дополнительных расходов в виде доставки и установки, то оприходовать такое ОС можно было бы документом «Поступление основных средств» в разделе «ОС и НМА». Напоминаем, что этот документ сразу делает несколько проводок: Д 08 К 60, Д 01 К 08, тем самым ОС сразу попадает на счет 01 и ввести доп. расходы в этом случае не получится.

В нашем примере у МФУ есть такие дополнительные расходы как доставка и установка. Это значит, что нужно использовать более длинную цепочку документов: сначала документ «Поступление оборудования», потом «Поступление доп.расходов», и в конце «Принятие к учету ОС».

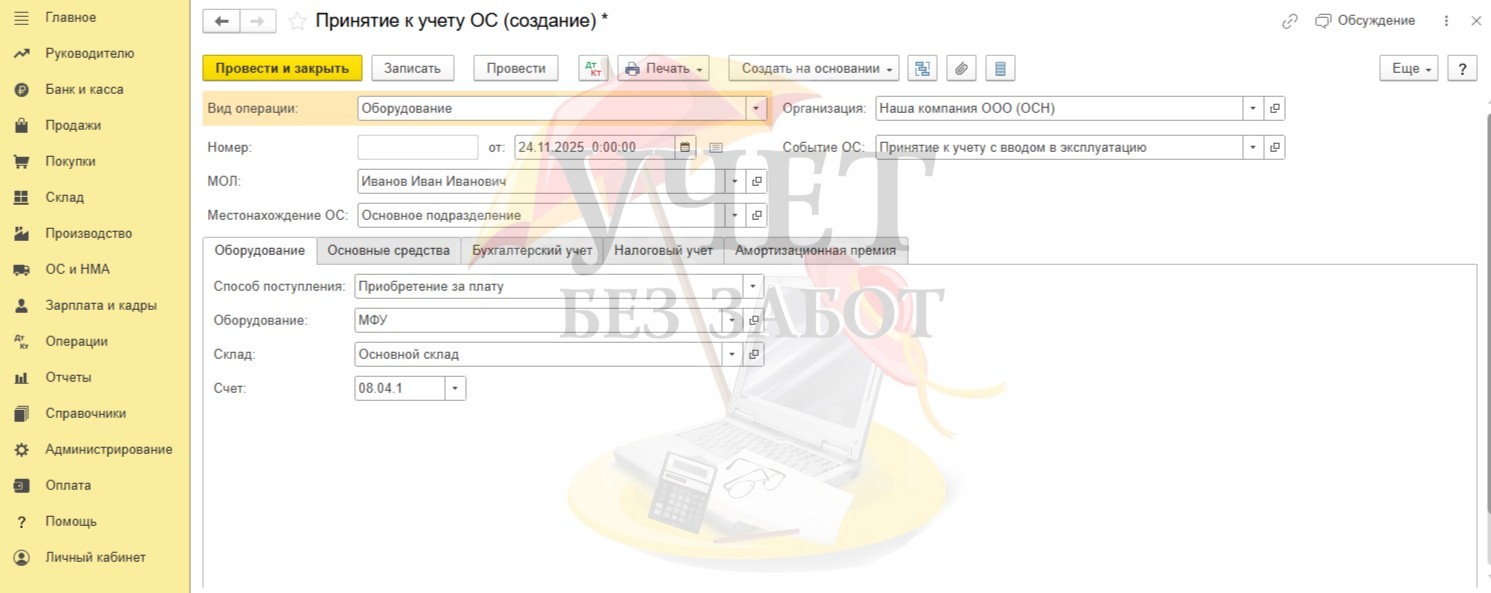

Начнем с документа «Поступление оборудования» в разделе меню «ОС и НМА».

При создании в программе номенклатурной единицы «МФУ», вид номенклатуры «Оборудование (объекты основных средств)».

Проводки документа будут такими:

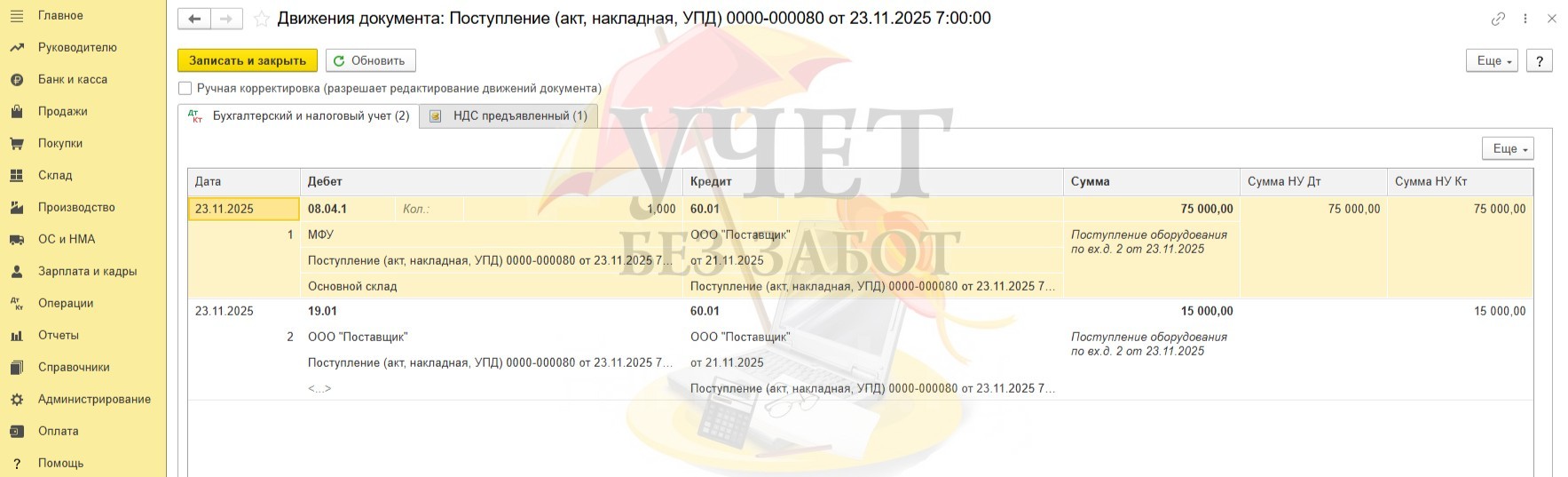

Д 08.04.1 К 60.01 Оприходовано МФУ, в учете отражен внеоборотный актив стоимостью 75 000 рублей без НДС.

Д 19.01 К 60.01 В БУ отражен НДС по приобретенному имуществу.

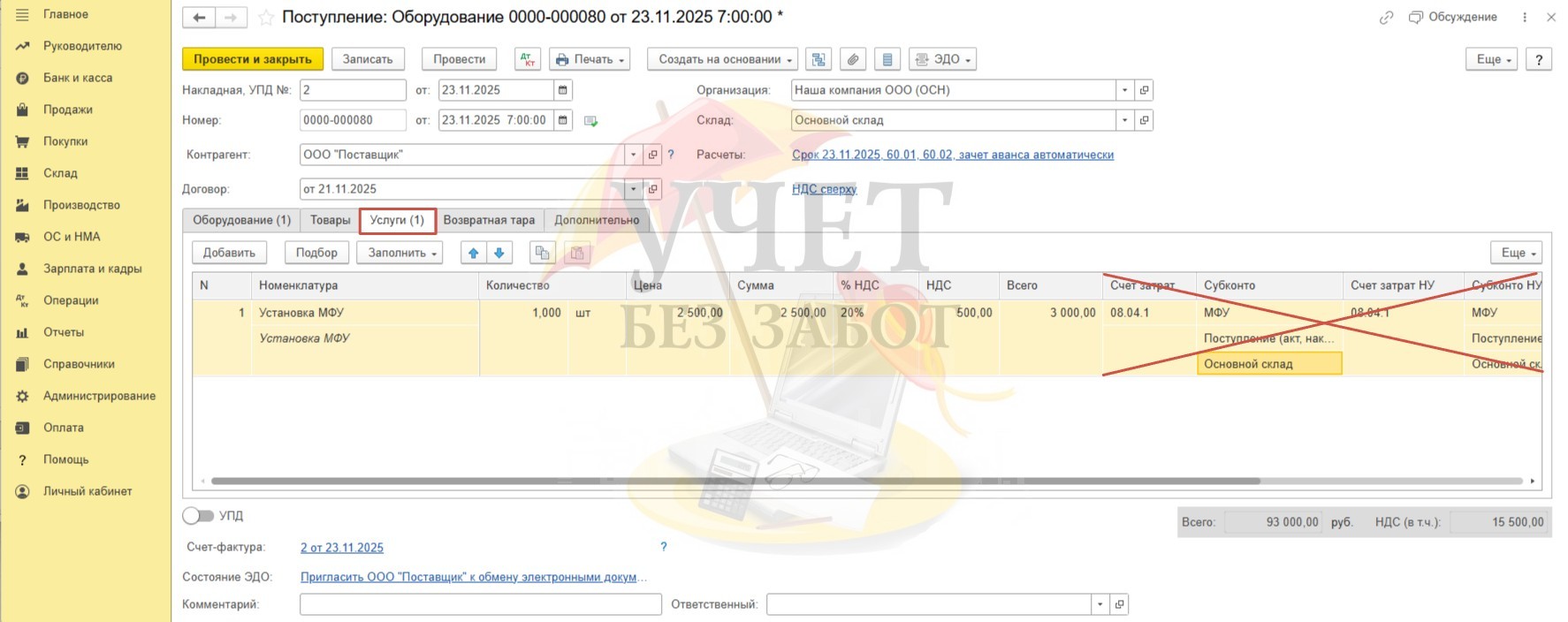

Т.к. установку МФУ осуществляла эта же компания «Поставщик», достаточно часто пользователи допускают ошибку, отражая дополнительные расходы в этом же документе на закладке «Услуги».

Так делать нельзя! Вкладка «Услуги» предназначена для отражения других услуг, которые будут отражены на затратных счетах (20,23,25,26,44).

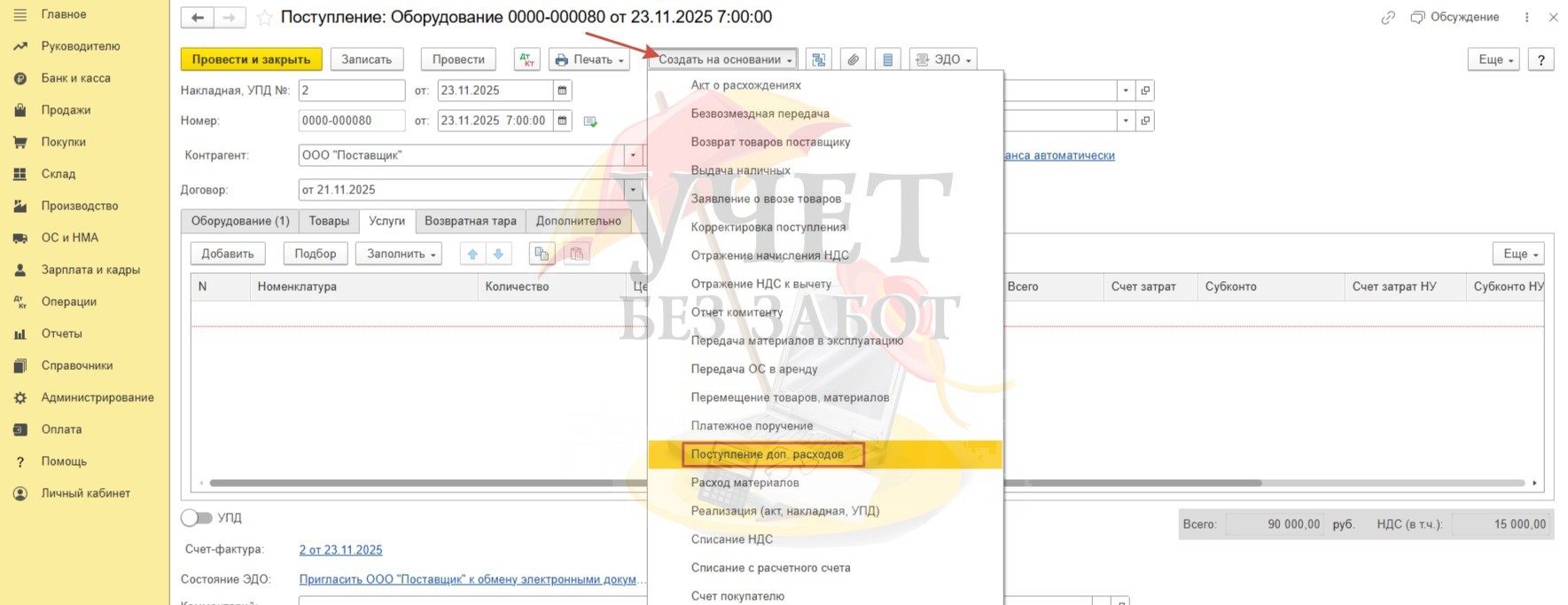

По кнопке «Создать на основании» создадим корректный документ «Поступление доп.расходов».

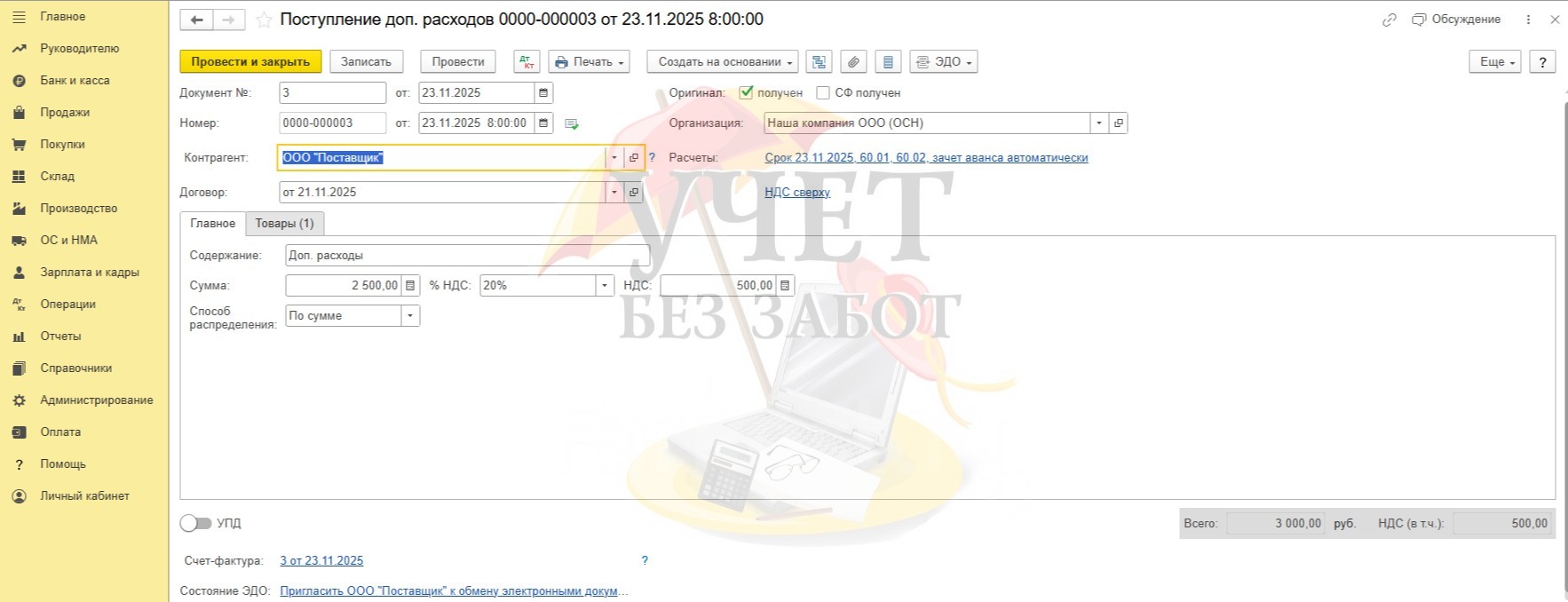

Программа при проведении документа относит сумму доп. расходов на увеличение первоначальной стоимости ОС.

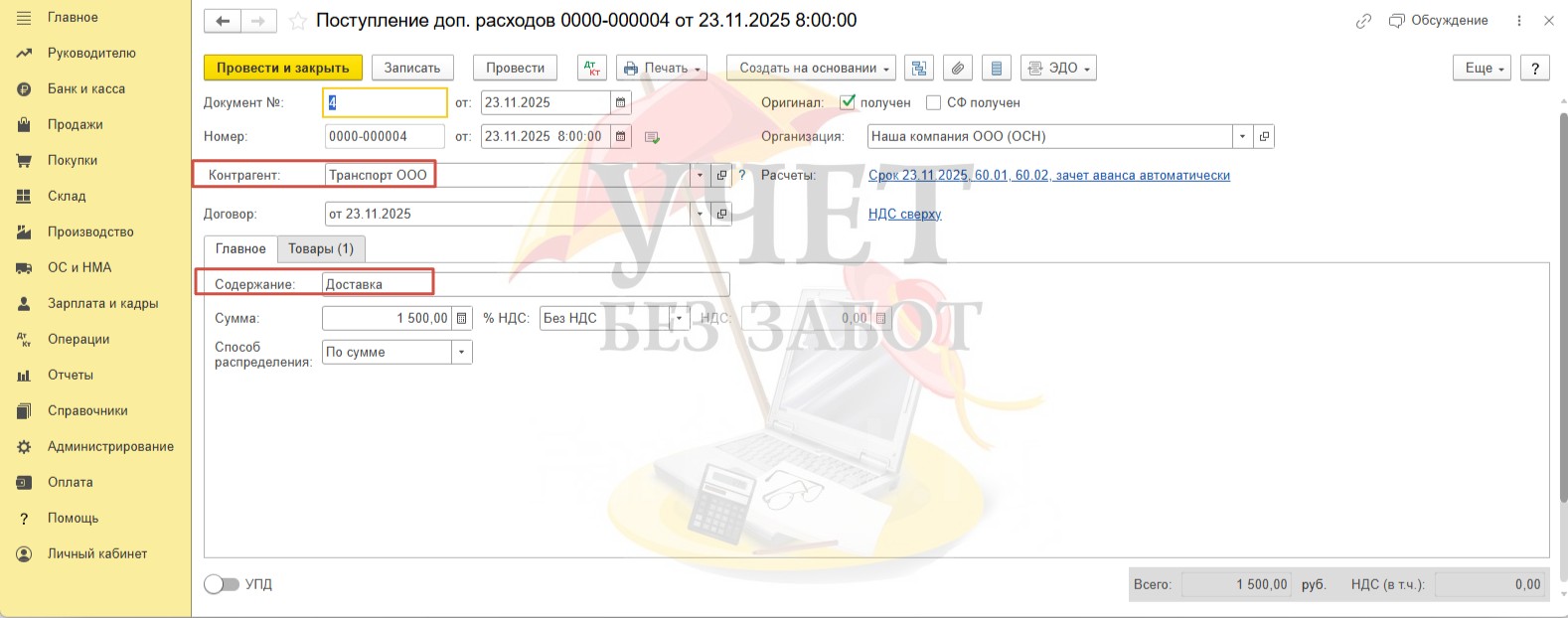

Доставка, осуществляемая компанией «Транспорт», также включается в первоначальную стоимость приобретаемого имущества согласно учетной политики.

Сформируем еще один документ «Поступления доп.расходов».

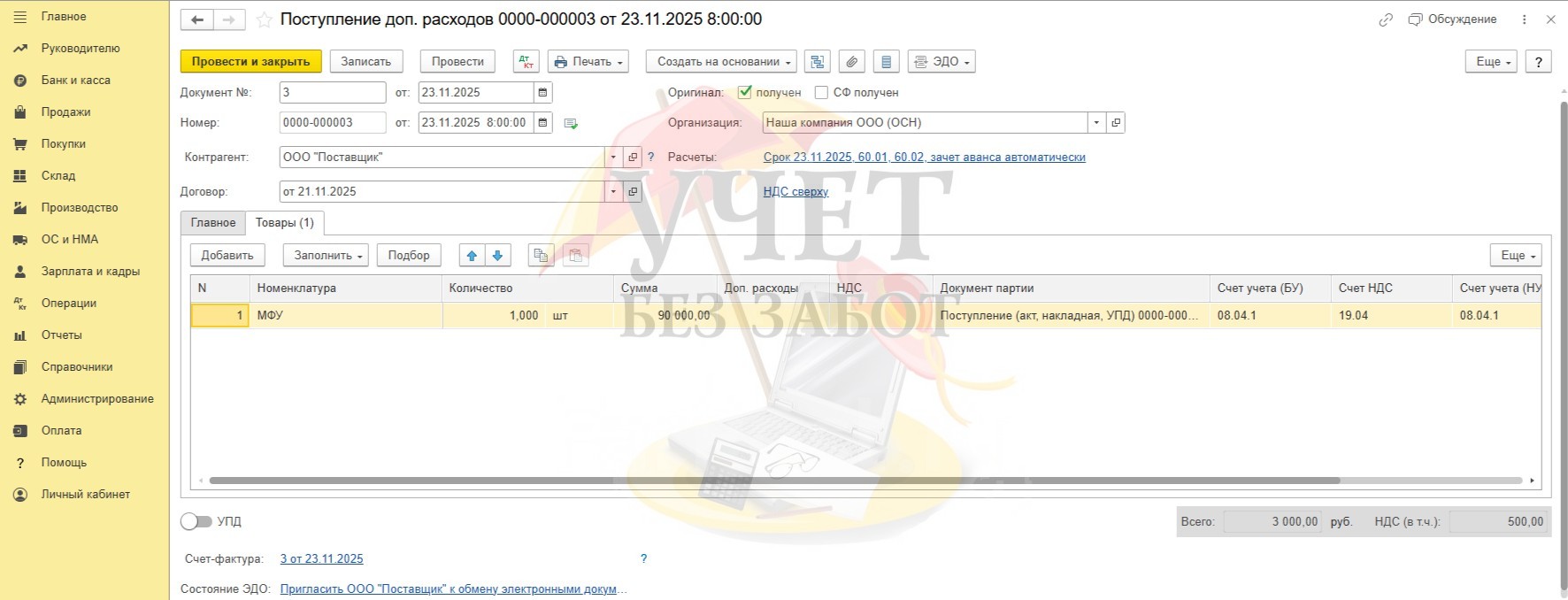

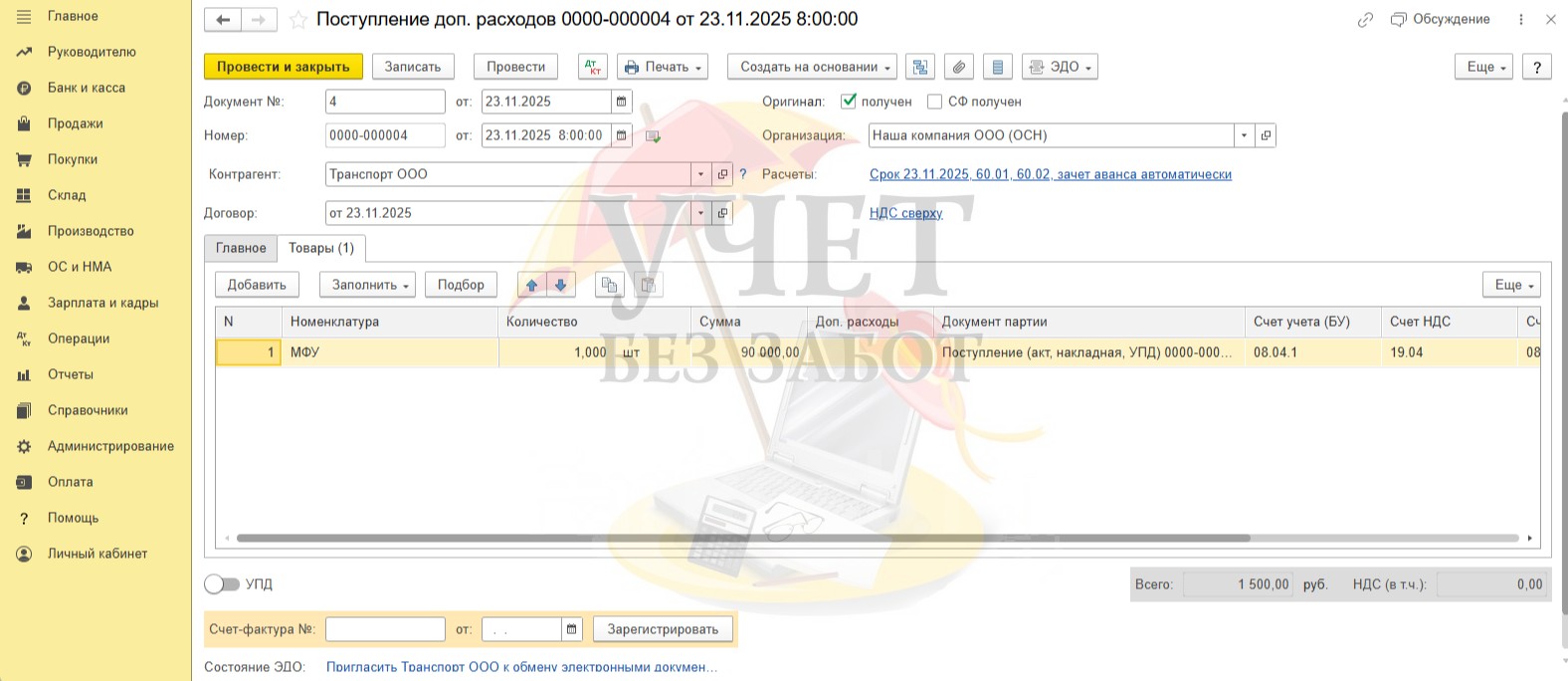

Закладка «Товары» заполнилась автоматически.

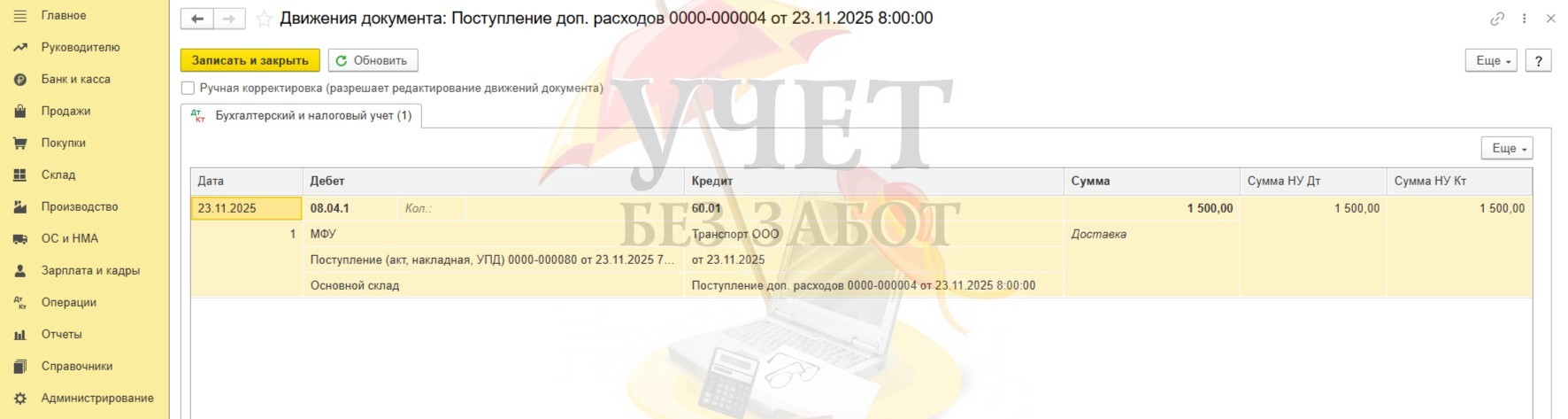

Проводка всего одна Д 08.04.1 К 60, т.к. нет НДС в отличие от предыдущего примера поступления доп.расходов.

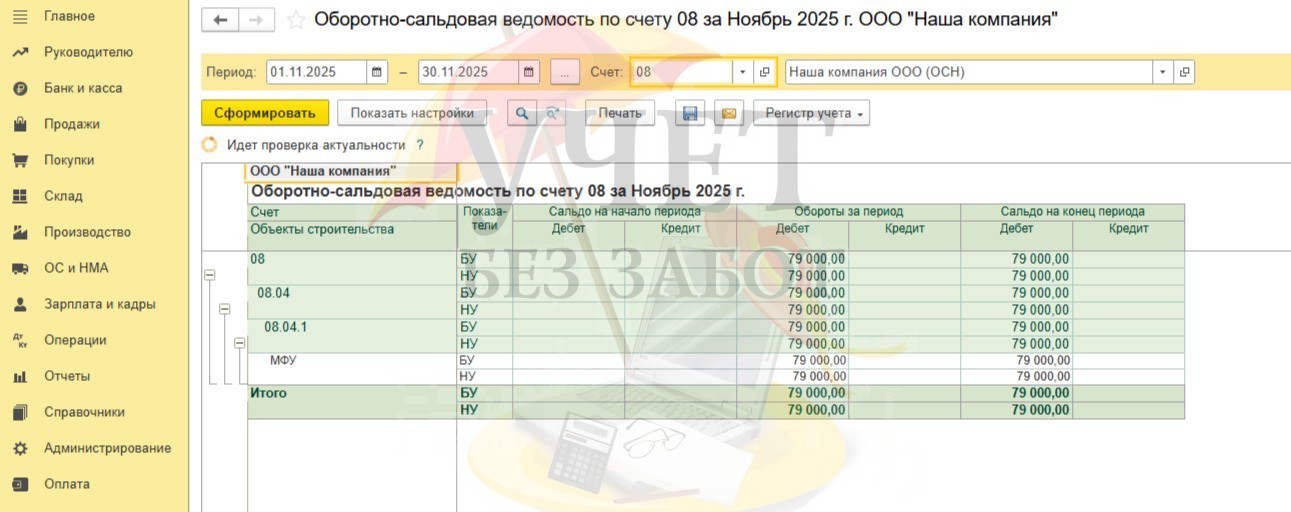

Таким образом, МФУ отражено в учете по первоначальной стоимости с учетом всех дополнительных расходов (без НДС):

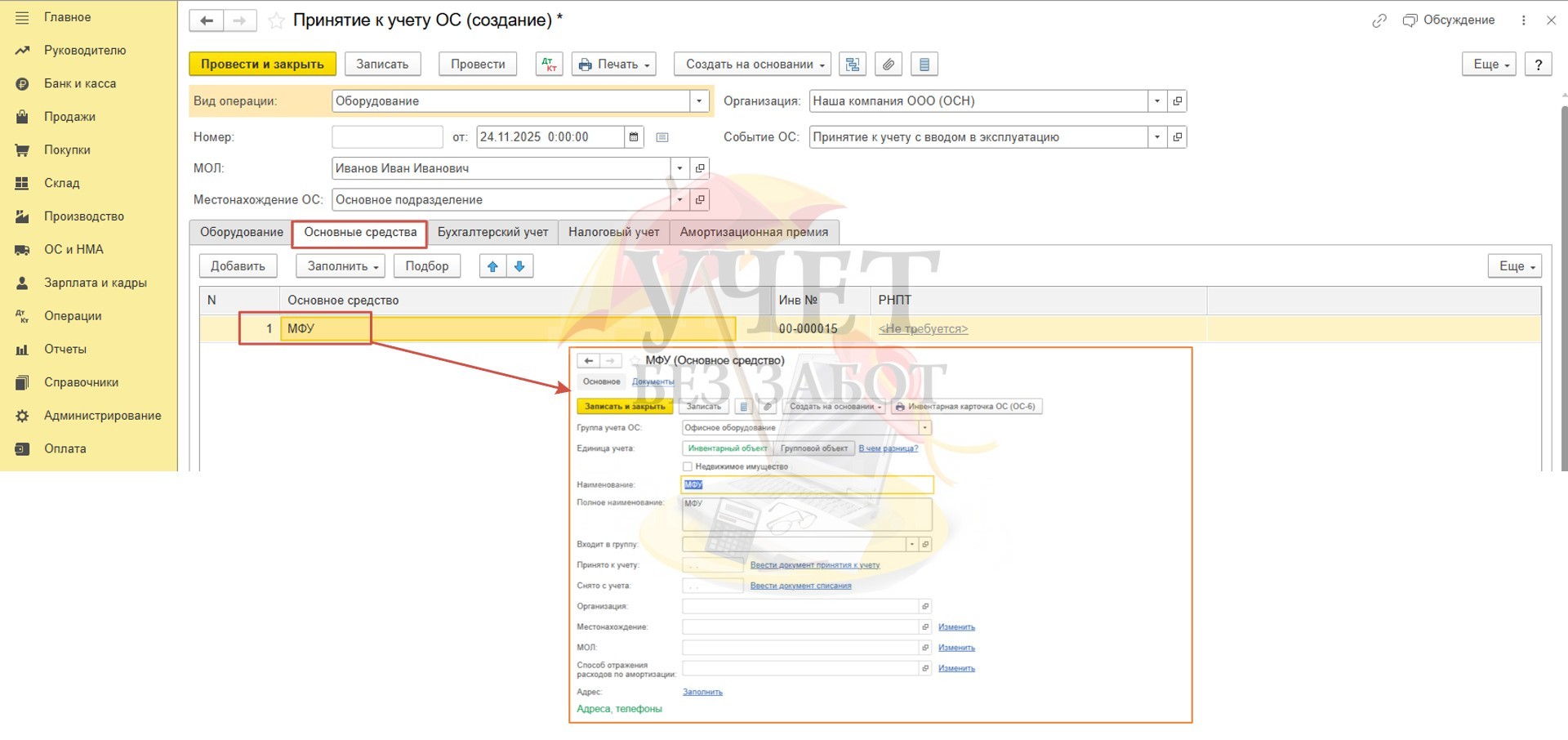

24.11.2025 г. МФУ принято к учету в качестве основного средства:

Необходимо внимательно заполнить все закладки этого документа, т.к. далее учет основного средства в программе автоматизирован. В закладке «Оборудование» информация об имуществе, которое переходит в категорию основного средства.

На закладке «Основные средства» в карточке МФУ подробное описание самого основного средства.

На закладке «Бухгалтерский учет» настраивается отражение на счетах БУ основного средства и амортизации, а также срок полезного использования. Т.к. в БУ МФУ отражается в качестве основного средства, следовательно, стоимость этого имущества будет отражаться в расходах постепенно, в течение 25 месяцев, через амортизацию.

На закладке «Налоговый учет» настраивается учет основного средства и амортизации в НУ, а также срок полезного использования. Т.к. в НУ МФУ не основное средство, его стоимость включается в расходы при принятии к учету.

Отражение в учете:

Д 01.01 К 08.04.1 В БУ и в НУ к учету принято имущество в качестве основного средства по первоначальной стоимости.

Д 44.01 К 01.01 В НУ стоимость этого имущества сразу отражена в расходах текущего периода.

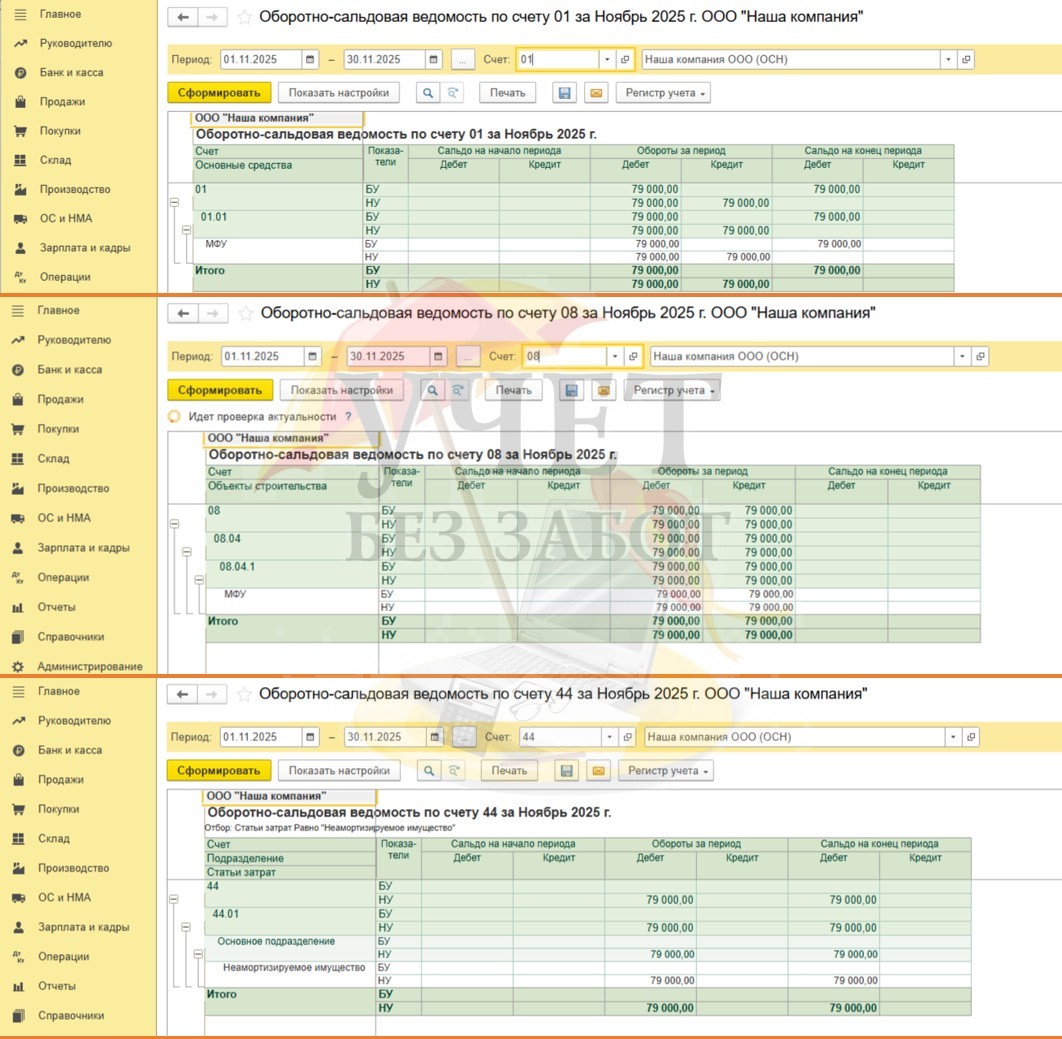

ОСВ показывают следующую картину:

Счет 01 имеет остаток только по БУ – первоначальная стоимость основного средства;

Счет 08 остатка не имеет;

Счет 44 - МФУ отражено как неамортизируемое имущество; полная стоимость отражена в расходах только по НУ.

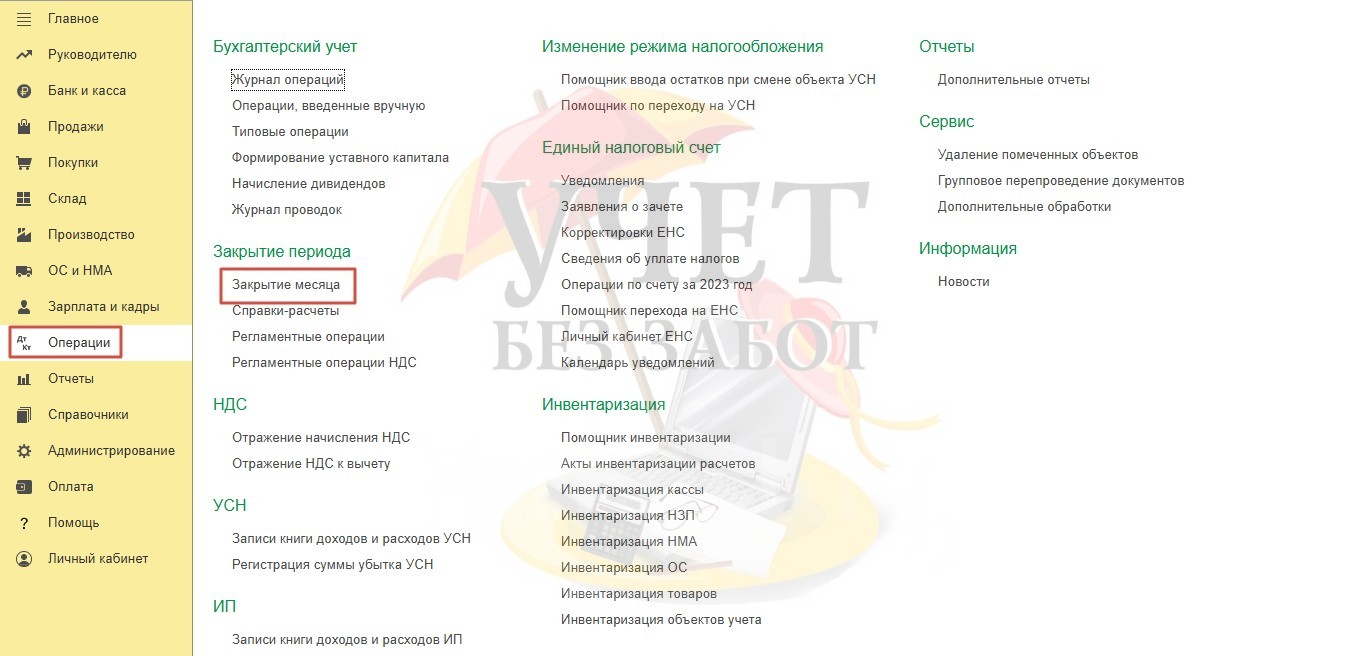

Амортизация в программе начисляется автоматически при «Закрытии месяца» в разделе «Операции», со следующего месяца после принятия основного средства к учету.

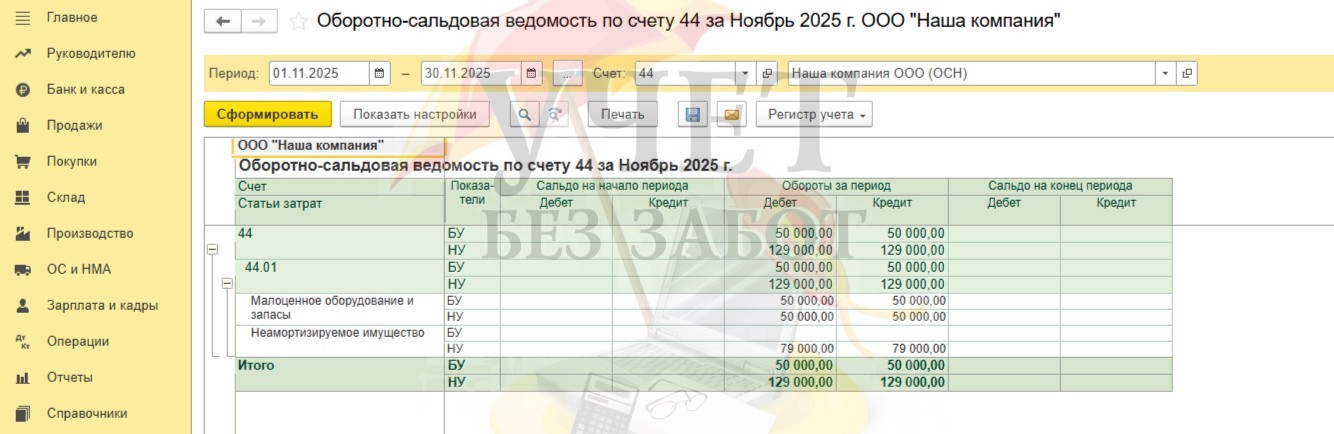

После закрытия ноября ОСВ по 44 счету имеет такой вид:

Стоимость приобретенного телефона (малоценное оборудование и запасы) полностью отразилась в расходах организации при определении финансового результата ноября. Стоимость МФУ (неамортизируемое имущество) отразилась только в расходах по НУ.

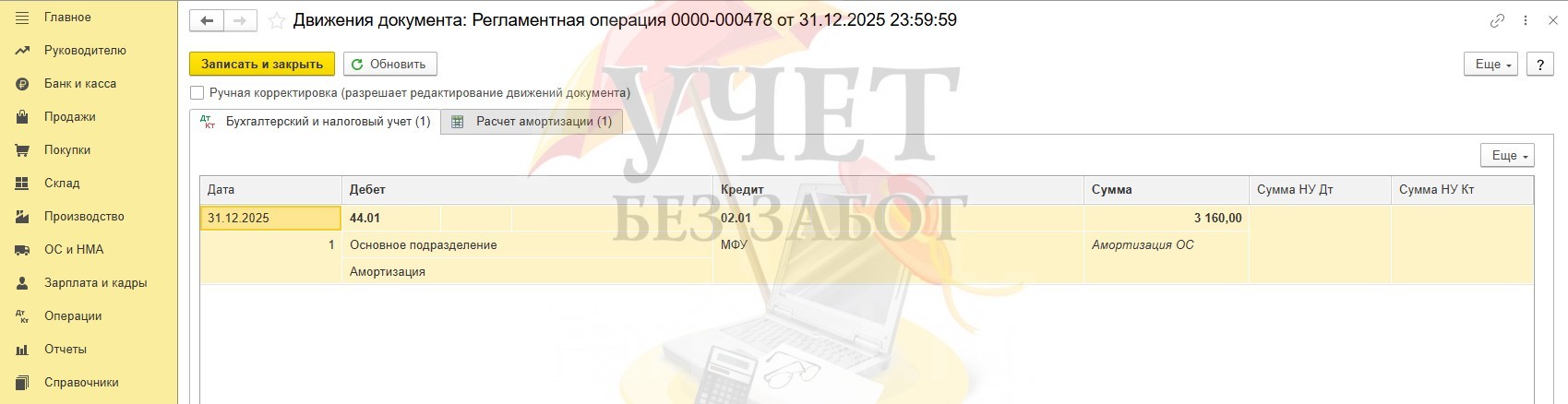

Отражение амортизации в учете: Д 44.01 К 02.01 Начислена амортизация в БУ.

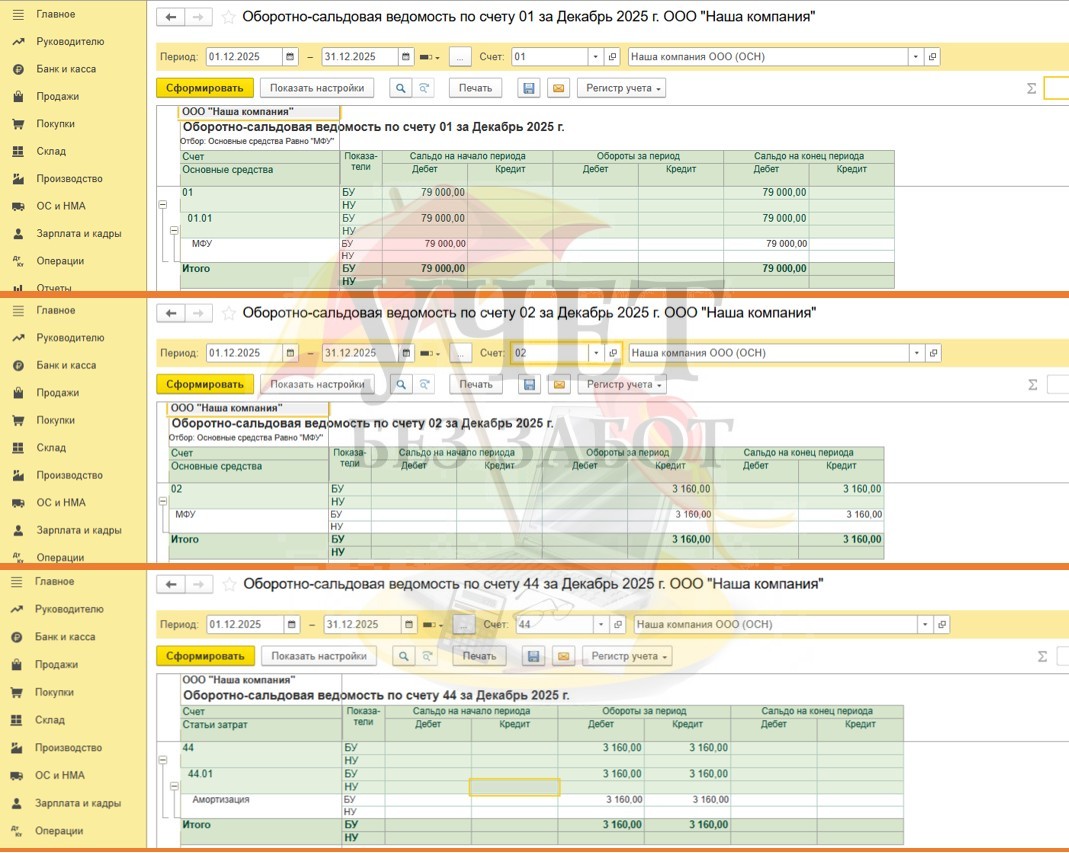

ОСВ за декабрь такая:

Счет 01 имеет остаток – первоначальная стоимость основного средства в БУ. Этот показатель не измениться до конца срока амортизации.

Счет 02 имеет остаток – сумма начисленной амортизации в БУ. Этот показатель будет одинаковый каждый месяц, т.е. с течением времени будет накапливаться в бухгалтерском учете;

Счет 44.01 остатка не имеет, т.к. расходы ноября учтены при определении финансового результата при закрытии месяца; амортизация в качестве расходов отражена только в БУ.

Авторы статьи: Ольга Долгих

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

А можно для передачи малоценки в эксплуатацию использовать документ "Передача материалов в эксплуатацию"? а не требование-накладная

с уважением,