Формирование справки 2-НДФЛ и справки для расчета пособий в 1С: Зарплата и управление персоналом редакция 3.1

- Опубликовано 20.12.2016 14:51

- Просмотров: 32191

Сотрудники регулярно обращаются к своему работодателю с просьбой предоставить справку о доходах по форме 2-НДФЛ. Также необходимо выдать данную справку при увольнении сотрудника, так как на новом месте работы необходима информация о его заработке за текущий год для корректного определения права на налоговые вычеты. Еще увольняющемуся сотруднику предоставляется справка для расчета пособий, содержащая информацию для вычисления среднего заработка в случае наступления временной нетрудоспособности. Давайте поговорим о том, как сформировать данные справки в программе 1С: Зарплата и управление персоналом 8 ред. 3.1, и должны ли совпадать суммы заработка в этих двух документах.

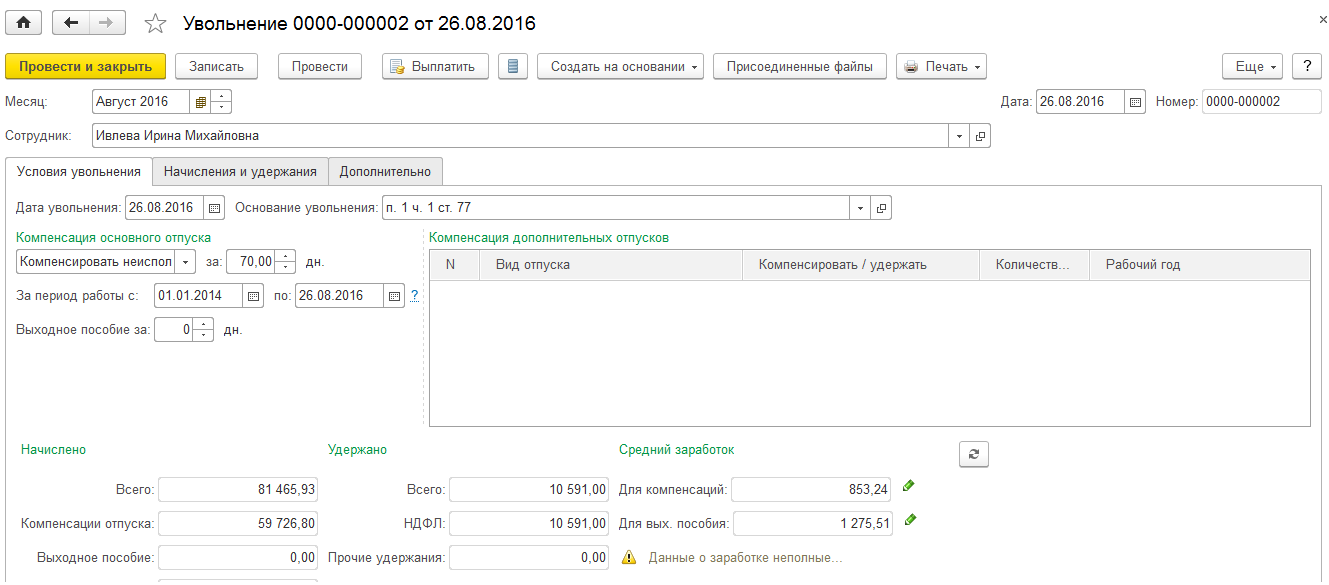

Необходимо уволить сотрудника документом «Увольнение».

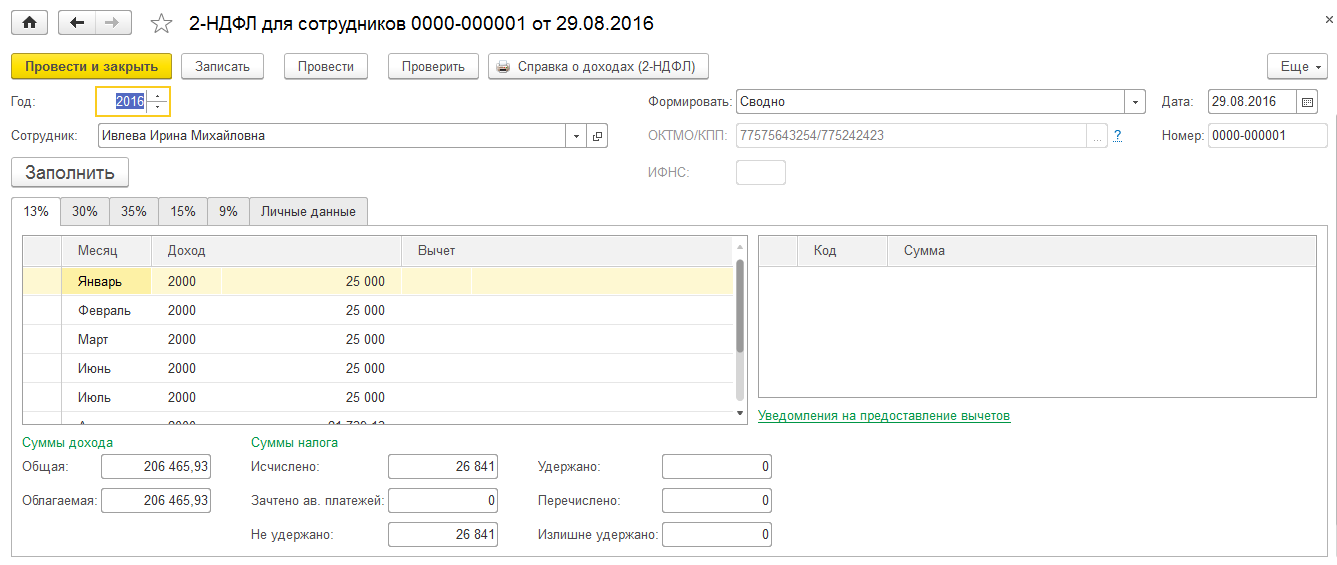

Для того, чтобы составить справку о доходах физического лица по форме 2-НДФЛ, в программе предназначен документ «2-НДФЛ для сотрудников». Чтобы его найти, переходим в раздел «Отчетность, справки» - «Справки сотрудникам» - «2-НДФЛ для сотрудников». В открывшемся окне нажимаем кнопку «Создать».

В поле «Год» выбираем год, за который формируются сведения о доходах, указываем сотрудника. В поле «Формировать» выбираем «Сводно», так как нужно составить единую справку по всем доходам сотрудника. Нажимаем «Заполнить». Вкладки «13%», «30%», «35%», «15%», «9%» заполнятся автоматически, в них отразятся начисленные помесячно доходы, облагаемые по указанным ставкам. В правой табличной части будут отображаться налоговые вычеты, если таковые имеются.

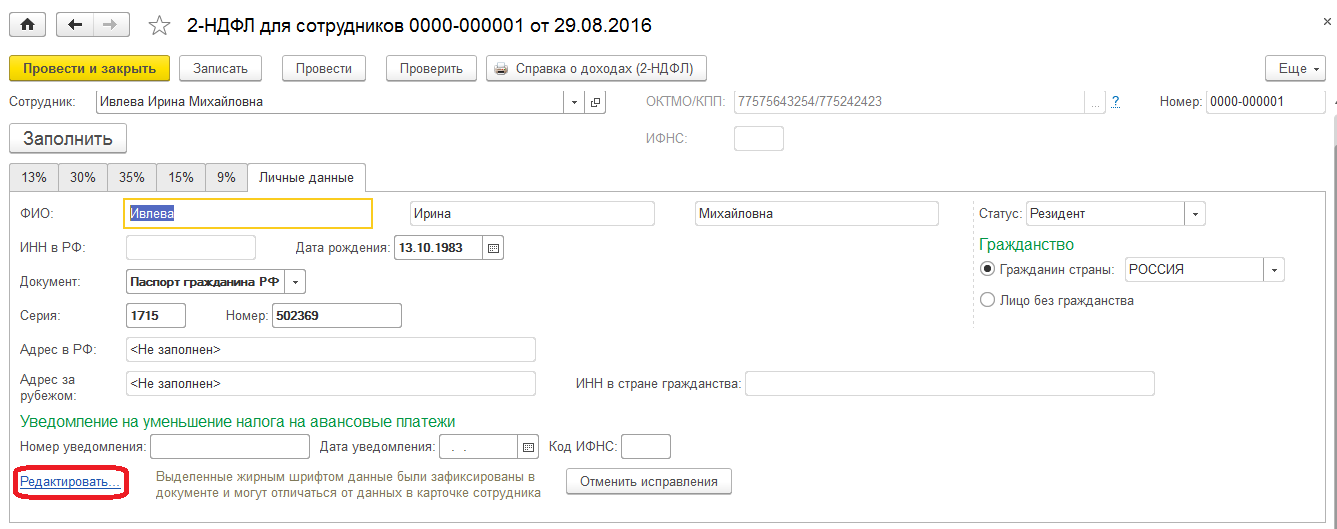

Вкладка «Личные данные» заполняется данными о физическом лице, для которого составляется справка. Эта информация отражается в печатной форме в разделе "Данные о физическом лице - получателе дохода". Если какие-либо данные не заполнены или требуют корректировки, изменять их нужно в карточке «Физическое лицо», к которой можно перейти, кликнув по гиперссылке «Редактировать». Если отредактировать данные физического лица так, что они будут различаться с данными введенными раннее, то при проведении документа программа выдаст предупреждение: «В документе обнаружены ошибки. Продолжить?». При согласии документ проведется, и его можно будет вывести на печать, но программа не рекомендует этого делать (потому что данные в проведенном документе будут отличаться от данных, введенных ранее).

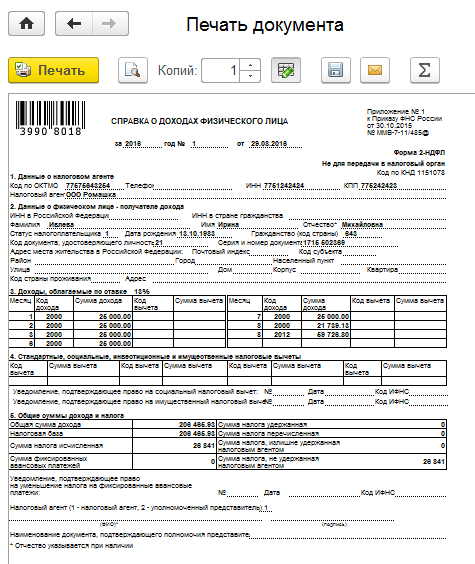

Для формирования и печати справки используем кнопку «Справка о доходах (2-НДФЛ)».

В сформированной справке 2-НДФЛ для сотрудника дополнительно присутствует комментарий: «Форма 2-НДФЛ не для передачи в налоговый орган».

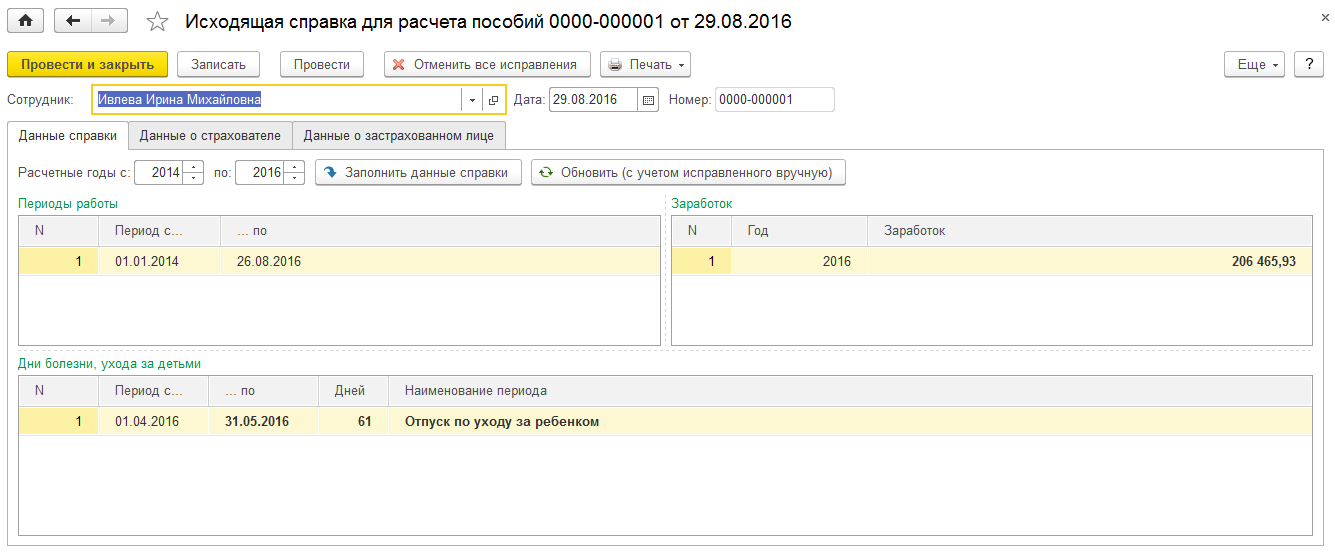

Теперь поговорим о формировании второго документа. Для составления справки о сумме заработка для расчета пособий предназначен документ «Исходящая справка для расчета пособий». Найти ее можно в разделе «Отчетность, справки». Кликаем «Создать». Появляется окно, в котором необходимо указать дату составления документа и сотрудника, по которому нужно сформировать данную справку. В поле «Расчетные годы» выбираем периоды, за которые нужно предоставить сведения.

Если в учетные данные вносились изменения, то справку нужно перезаполнить по кнопке «Заполнить данные справки». Если были ручные исправления в справке, необходимо нажать на кнопку «Обновить (с учетом исправленного вручную)».

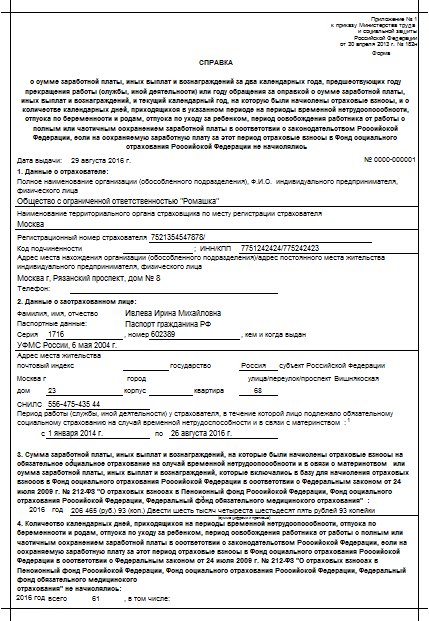

Заполняем вкладки «Данные о страхователе» и «Данные о застрахованном лице», после чего проводим документ. Перед формированием справки, программа выполняет проверку на корректность заполнения данного документа. Формируем печатную форму по кнопке «Печать». Выбираем печатную форму справки: «Справка (по форме 2013г.)» или «Справка (по форме с 2011 г.)».

Мы формируем справку по форме с 2013 года.

В результате, общая сумма дохода, облагаемая налогом в справке 2-НДФЛ, и сумма заработной платы, а также прочих выплат и вознаграждений, облагаемых страховыми взносами в справке о сумме заработка для расчета пособий, в данном примере совпадают.

Теперь рассмотрим пример, когда у сотрудницы были периоды временной нетрудоспособности.

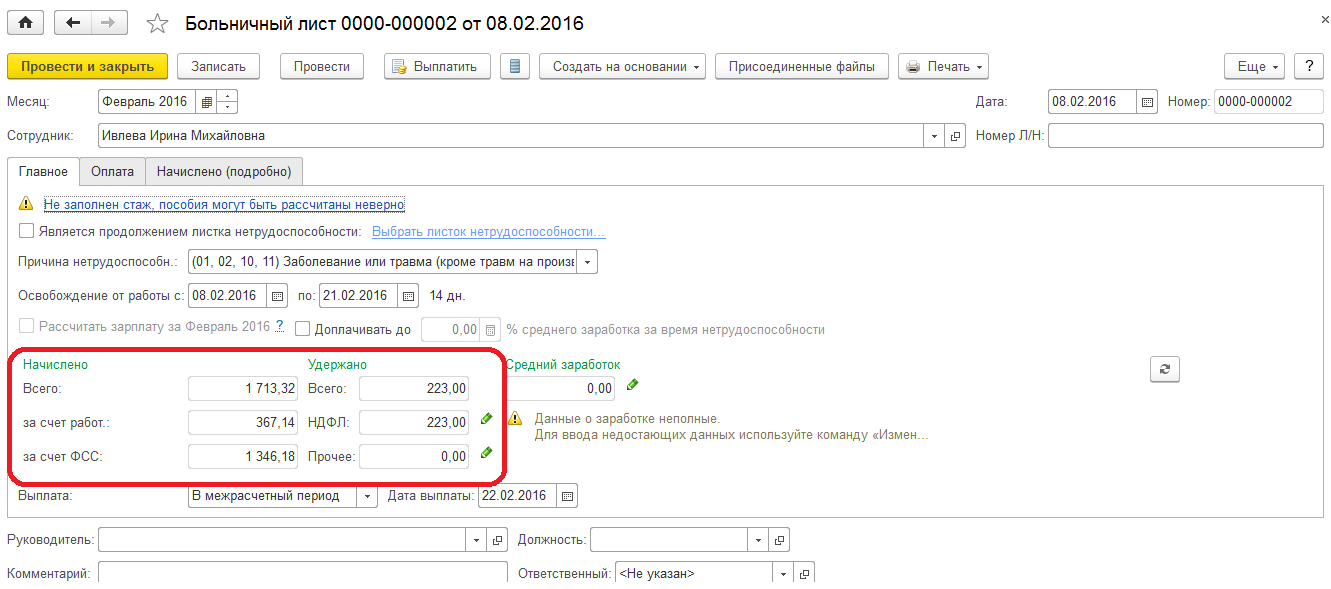

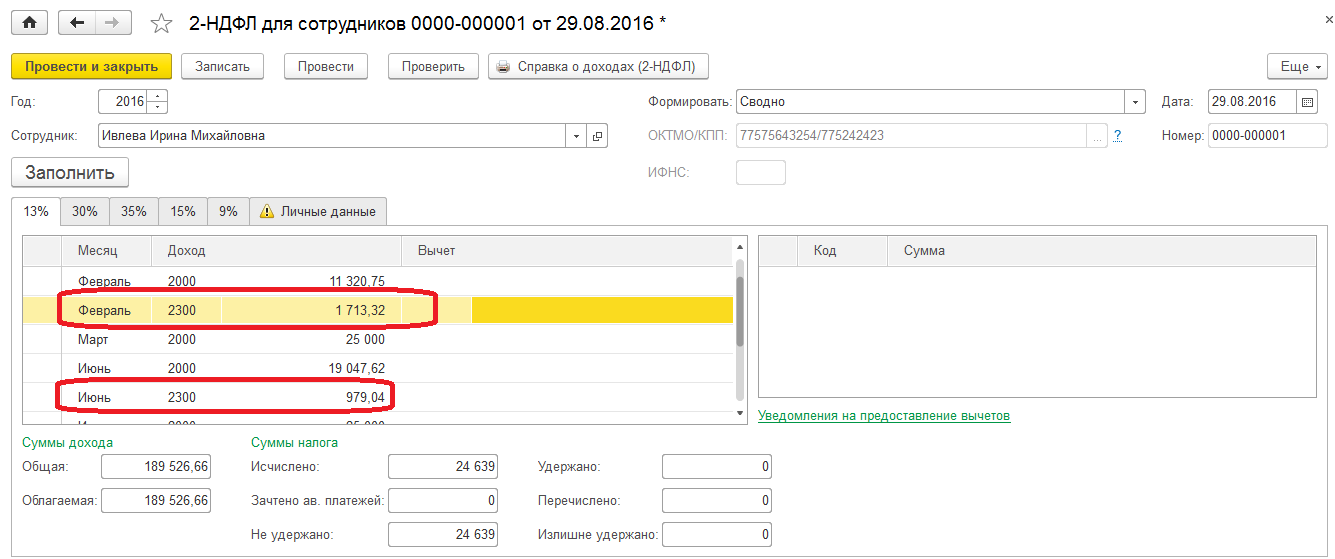

Создаем больничный лист («Кадры» - «Больничные листы») в феврале с 08.02.2016 по 21.02.2016. По среднему заработку рассчитывается пособие: всего – 1713,32 рубля. Поскольку пособия по временной нетрудоспособности по причине заболевания или травмы облагаются НДФЛ, то производится расчет налога с суммы больничного листа, НДФЛ составляет 233 рубля.

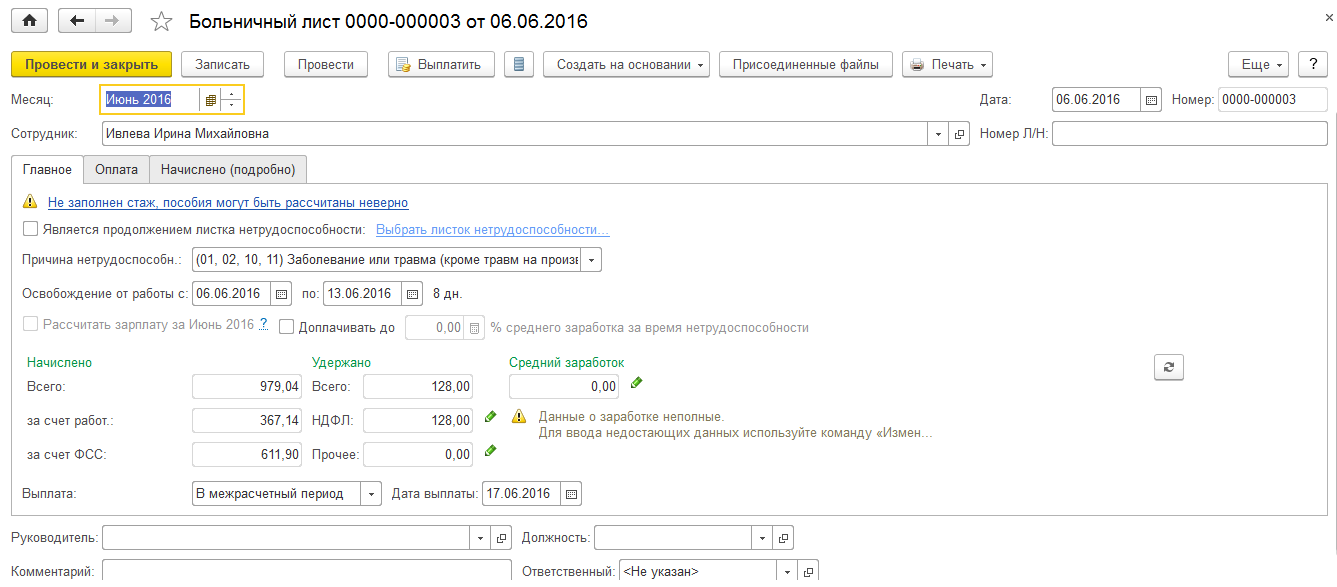

Создаем еще один больничный лист в июне по аналогии. За этот больничный сотруднице всего начислено 979,04 рубля, а НДФЛ составляет 128 рублей.

Теперь посмотрим, как сформируются наши справки, исходя из новых условий.

Формируем справку «2-НДФЛ для сотрудников». Пособия по временной нетрудоспособности также попадают в эту справку и облагаются НДФЛ по виду доходов 2300 «Пособия по временной нетрудоспособности».

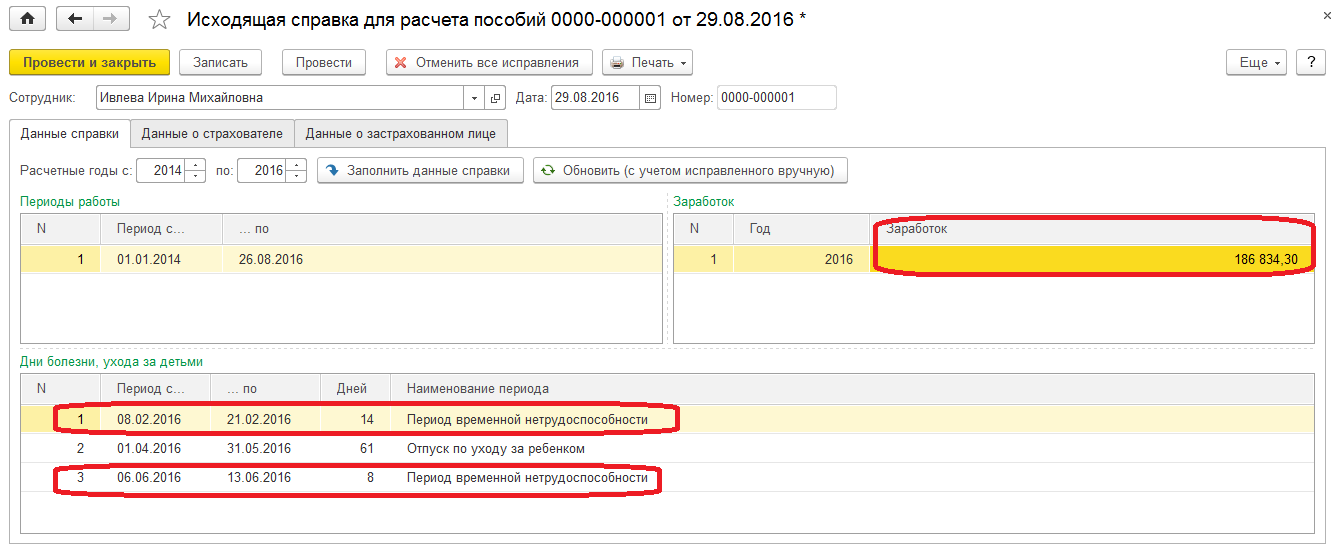

Формируем «Исходящую справку для расчета пособий». Больничные сотрудницы попадают в раздел «Дни болезни, ухода за детьми». А вот заработок в общем уже меньше чем в справке «2-НДФЛ для сотрудников» как раз на сумму больничных (189526,66 – 186834,30 = 1713,32 + 979,04). Связано это с тем, что в данной справке общая сумма дохода включает в себя заработную плату и прочие платежи, облагаемые страховыми взносами в ПФР и ФСС, а пособия по временной нетрудоспособности, пособия по беременности и родам данным взносами не облагаются.

Подведем итог: суммы в двух рассматриваемых справках могут не совпадать, так как в справку 2-НДФЛ попадают доходы, которые облагаются налогом на доходы физических лиц, а в справку для расчета пособий - доходы, которые облагаются страховыми взносами. Так, в рассмотренном примере начисления по больничным листам попали в справку 2-НДФЛ, но не попали в справку для расчета пособий.

Автор статьи: Татьяна Лукина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту