Начисление дохода в сумме стоимости подарка в программе 1С: Зарплата и управление персоналом 8 редакция 3.1 и 1С: Бухгалтерия 8 редакция 3.0

К праздничным или юбилейным датам работодатель иногда выдает сотрудникам подарки. Но для бухгалтера такое дарение — это хозяйственная операция, которую необходимо корректно отразить в программе. С данной точки зрения, подарок, который выдается сотруднику, является его доходом. Следует разобраться, облагается такой доход НДФЛ или же нет. Обратимся к п. 28 ст. 217 НК РФ, где говорится, что налогом не облагаются доходы, которые не превышают 4000 рублей за налоговый период.

В данной статье мы поговорим об учете подарков, не связанных с трудовой деятельностью сотрудников (не являющихся поощрением за выполнение обязанностей по трудовому договору). Сначала рассмотрим начисление дохода в сумме стоимости подарка в программе 1С: Зарплата и управление персоналом 8.

Чтобы зарегистрировать выдачу подарка в данной программе, необходимо установить соответствующие параметры в настройке «Расчет зарплаты» раздела «Настройки».

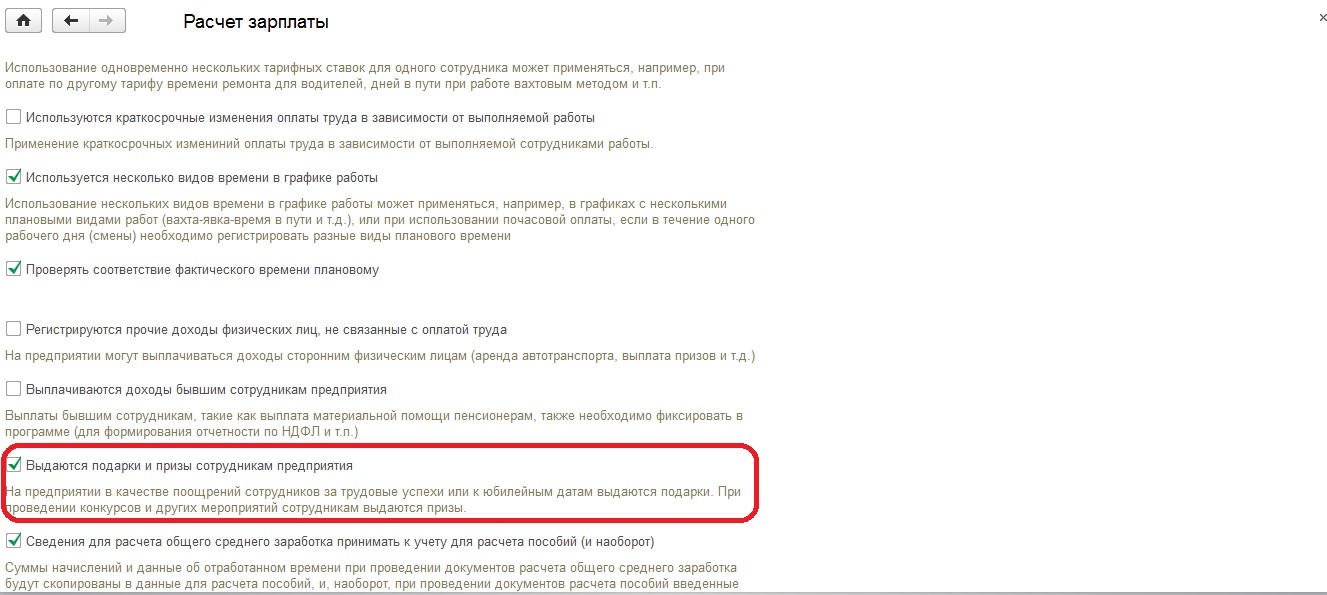

Ставим галочку «Выдаются подарки и призы сотрудникам предприятия».

При установленной галочке доступен документ «Призы, подарки» в разделе «Зарплата», при помощи которого регистрируется выдача подарка в неденежной форме. По кнопке «Создать» добавляем документ.

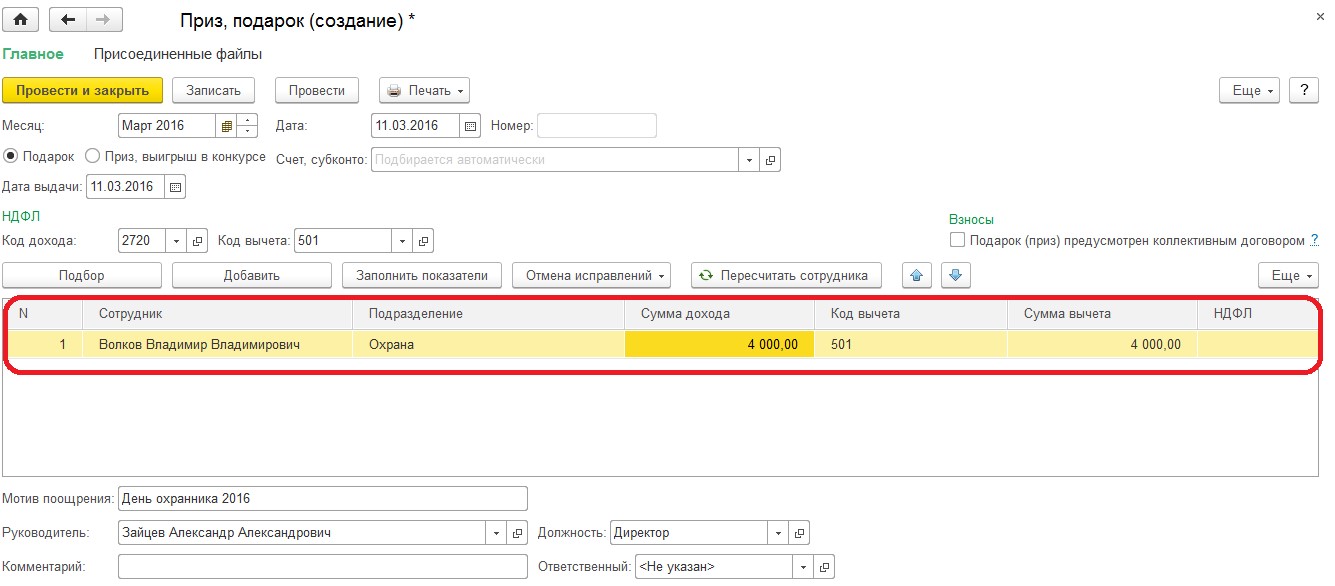

Рассмотрим два примера: стоимость подарка 4000 рублей и более 4000 рублей.

Заполняем поле «Месяц», указывая месяц, в котором производится выдача подарка. В поле «Дата» — дату регистрации документа. Соответственно в поле «Дата выдачи» указываем дату выдачи подарка сотруднику. Автоматически проставляются поля «Код дохода» (2720 — стоимость подарков) и «Код вычета» (501 — вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей). Максимальная сумма вычета по этому доходу составляет 4000 рублей.

В рассматриваемом примере начисленная сумма равна максимальной сумме вычета, таким образом, подарок, выданный сотруднику, не облагается налогом на доходы физических лиц.

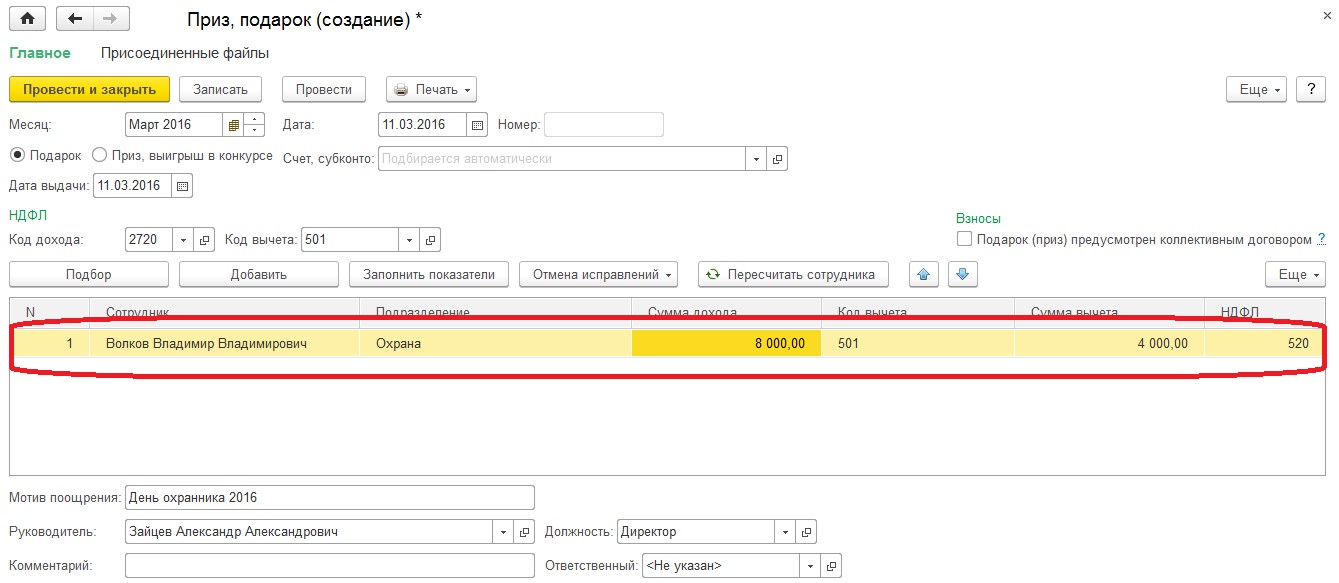

Рассмотрим пример, когда стоимость подарка более 4000 рублей. Заполняем поля по аналогии, но сумму дохода ставим 8000 рублей. Максимальная сумма налогового вычета составляет 4000 рублей. В данной ситуации подарок облагается НДФЛ, налог составляет 520 рублей: (8000 — 4000)*13%.

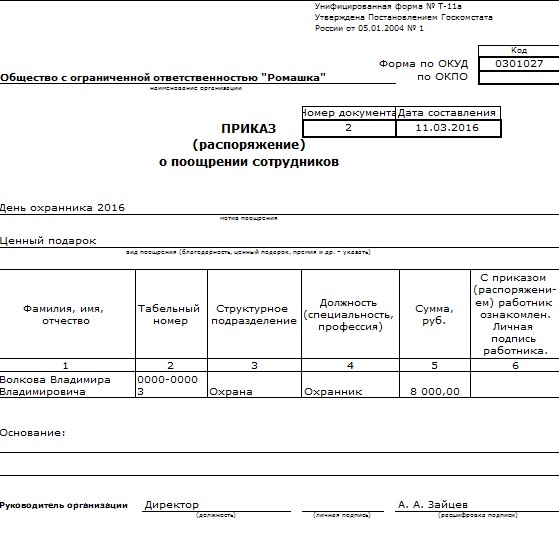

Предусмотрена возможность распечатать из документа унифицированную форму Т-11а, для этого нажимаем кнопку «Печать».

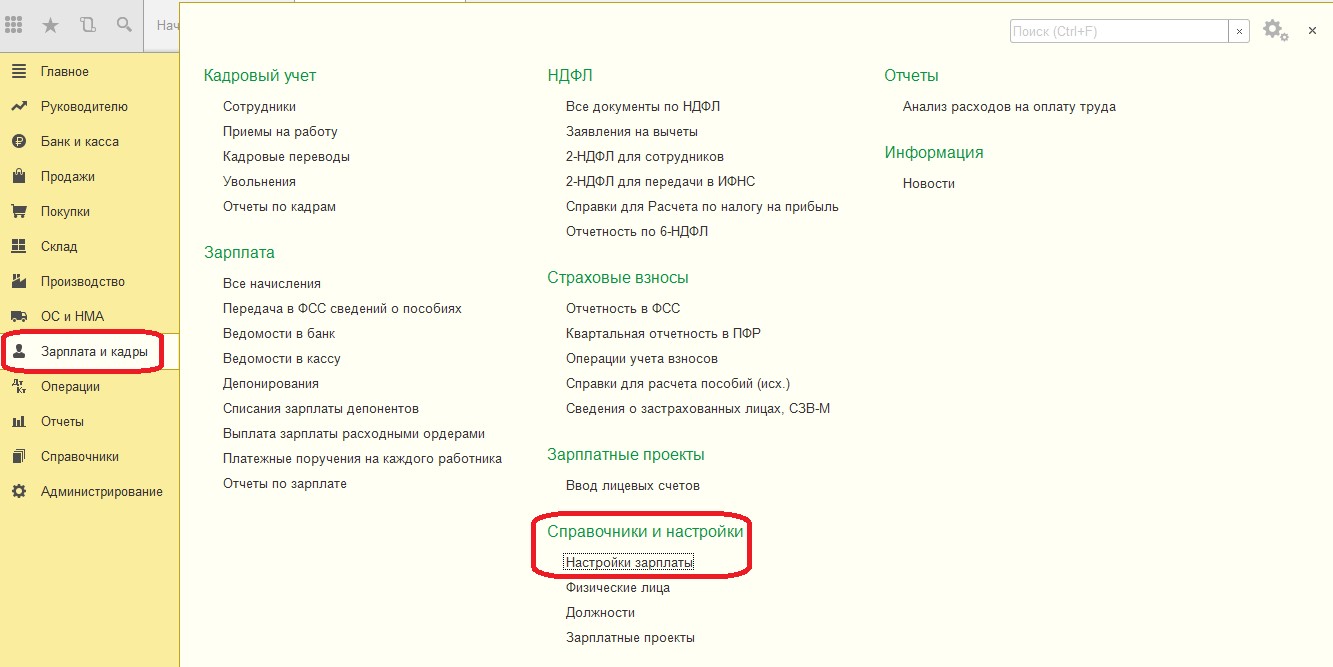

Для начисления рассматриваемого нами дохода в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 предопределенного документа нет. Поэтому требуется настроить новый вид начисления. Для этого переходим в раздел «Зарплата и кадры», в подразделе «Справочники и настройки» — «Настройка зарплаты».

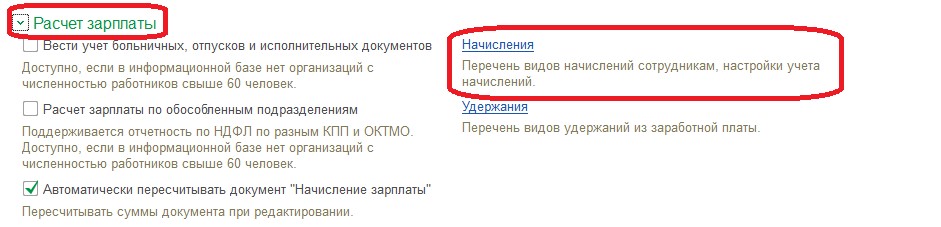

Далее раскрываем раздел «Расчета зарплаты», проходим по гиперссылке «Начисления» и нажимаем «Создать».

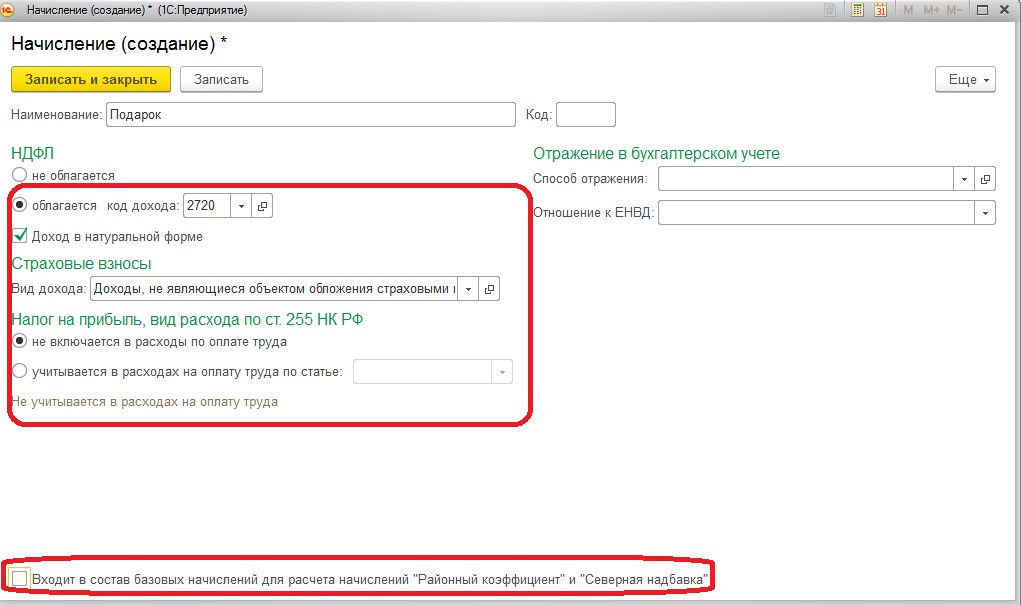

Первым делом, нужно дать название новому виду начисления, в нашем примере назовем «Подарок». «НДФЛ» — облагается, «Код дохода» — 2720 (Стоимость подарков). Остальные поля заполняем, как указано на рисунке ниже. Поле «Способ отражения» в разделе «Отражение в бухгалтерском учете» следует оставить пустым, потому что доходы в натуральной форме не формируют проводок. Записываем и закрываем.

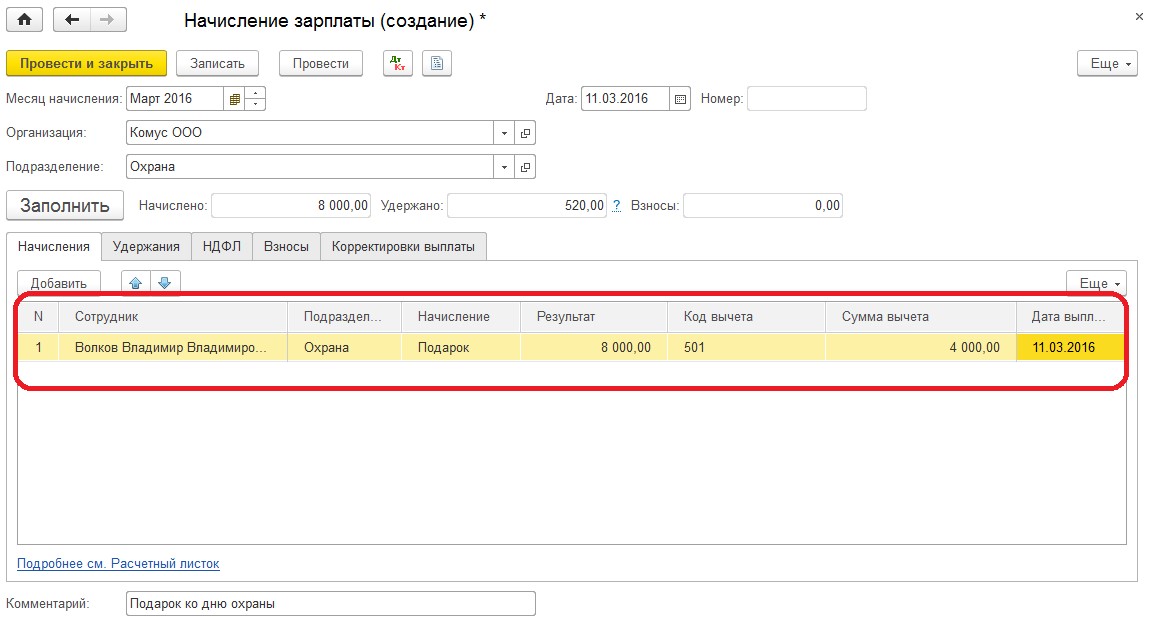

Для начисления данного дохода следует использовать документ «Начисление зарплаты», находится он в разделе «Зарплата и кадры».

В табличной части «Начисления» нажимаем «Добавить», выбираем сотрудника и указываем созданное ранее начисление «Подарок». «Результат» — 8000 рублей. Автоматически заполняются поля «Код вычета» и «Сумма вычета».

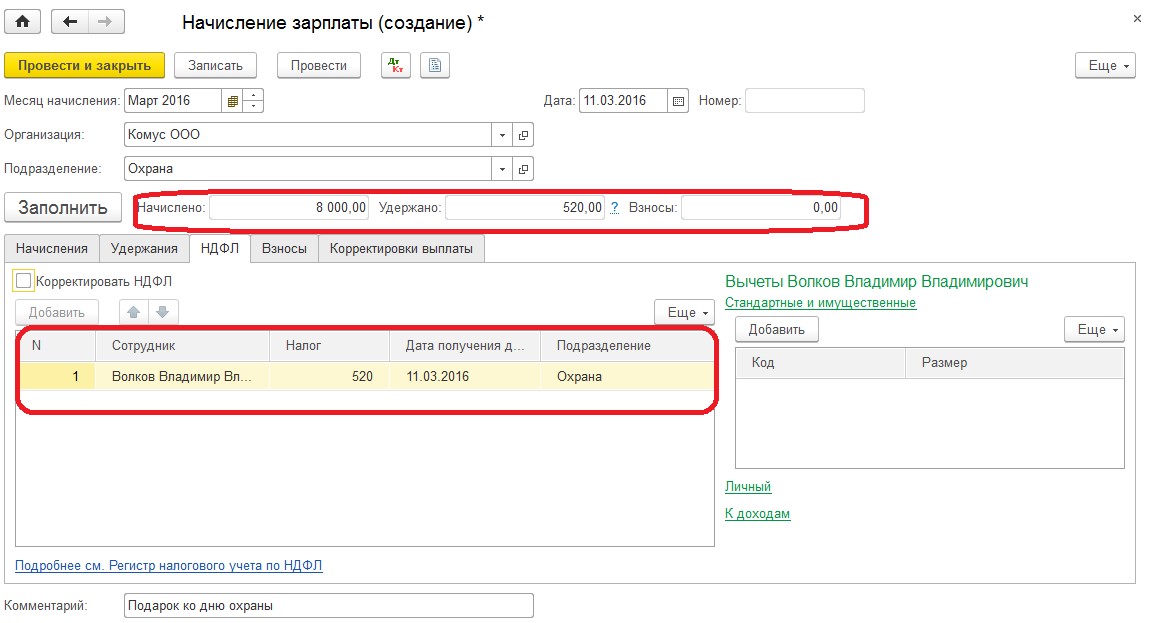

На закладке «НДФЛ» все данные также заполняются автоматически. Программа рассчитывает налог, в нашем случае он составляет также 520 рублей: (8000 — 4000)*13%.

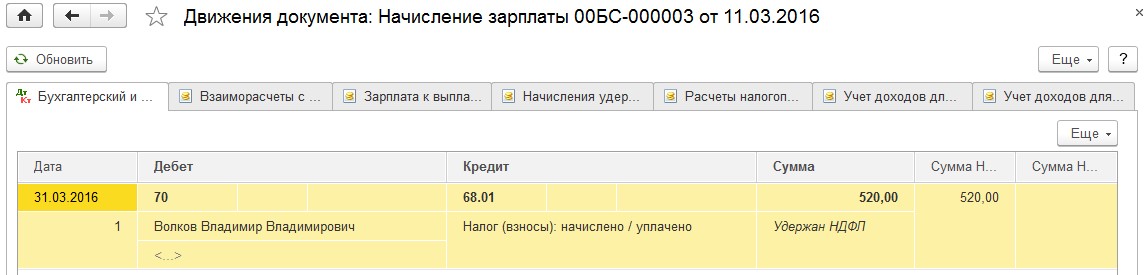

Проводим документ. Обратим внимание, что проводка только одна — удержание НДФЛ, по начислению проводок не сформировалось, т. к. мы регистрировали получение дохода в натуральной форме.

Автор статьи: Татьяна Лукина