Новогодние подарки детям сотрудников и контрагентов в программах 1С

Начинается предновогодняя пора, а это значит, что мы запускаем серию статей, посвященную «новогодним» вопросам в учете. Итак, все мы помним, как в детстве накануне Нового года мамы и папы приносили нам с работы шоколадных зайцев, Дедов Морозов и Снегурочек. А мы радостно бежали их встречать и мечтали скорее поглотить все эти угощения. Сейчас подобные подарки на предприятиях встречаются реже, но всё же встречаются. Некоторые организации продолжают поздравлять маленьких разбойников своих сотрудников и партнёров с праздниками и в связи с этим несут определённые затраты. В нашей статье мы рассмотрим, как это верно отразить в программных продуктах 1С: Бухгалтерия ред. 3.0 и 1С: ЗУП ред. 3.1.

Подарки детям сотрудников

Хочется сначала затронуть некоторые теоретические аспекты данного вопроса. Например, то, что подарки детям никак не связаны с выполнением сотрудников своих трудовых функций и поэтому не являются вознаграждением за труд. Об этом сказано в статьях 129 и 135 ТК РФ. Согласно статье 572 ГК РФ безвозмездная передача вещей в собственность другой стороны признаётся дарением и если стоимость этой вещи составляет более 3 000 рублей, то договор дарения должен быть заключён в письменной форме.

К сожалению, положениями по бухгалтерскому учёту не установлен порядок отражения подарков детям в бухгалтерском учёте, поэтому предприятию необходимо сделать это самостоятельно путём утверждения в учётной политике. Например, подарки можно учитывать в составе материально-производственных запасов, то есть с использованием счёта 10 или в составе товаров, то есть на счёте 41. В момент передачи подарков сотрудникам они, как и исчисленная с покупки сумма НДС, списываются на прочие расходы, то есть на счёт 91.02.

В налоговом учёте стоимость безвозмездно переданных подарков не учитывается в расходах при определении налогооблагаемой прибыли. Такая позиция изложена в пункте 16 статьи 270 НК РФ. При этом следует учитывать, что на основании пункта 1 статьи 146 НК РФ, безвозмездная передача облагается НДС, исходя из этого НДС при покупке и НДС при передаче необходимо исчислять и выделять на отдельные счета: при покупке в дебет счёта 19.03, а при передаче в кредит счета 68.02.

Важно отметить, что для организаций, находящихся на упрощённой системе налогообложения (доходы минус расходы), законодательно закреплён перечень расходов, которые можно учесть в налоговом учёте. Ознакомиться с ним можно в статье 346.16 Налогового Кодекса РФ. К сожалению, приобретение подарков не входит в этот закрытый список, поэтому учесть данные затраты при УСН так же не получится.

Стоимость подарков не облагается страховыми взносами, так как дети сотрудников не состоят с предприятием в трудовых отношениях, а также подарок не является результатом трудовой деятельности.

А вот касаемо НДФЛ немного иная ситуация: подарки контрагентам, сотрудникам и их детям не облагаются подоходным налогом только при условии, что стоимость полученных физическим лицом в течение года подарков не превышает 4 000 рублей.

Произведём закупку детских подарков в программе 1С: Бухгалтерия. Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные)».

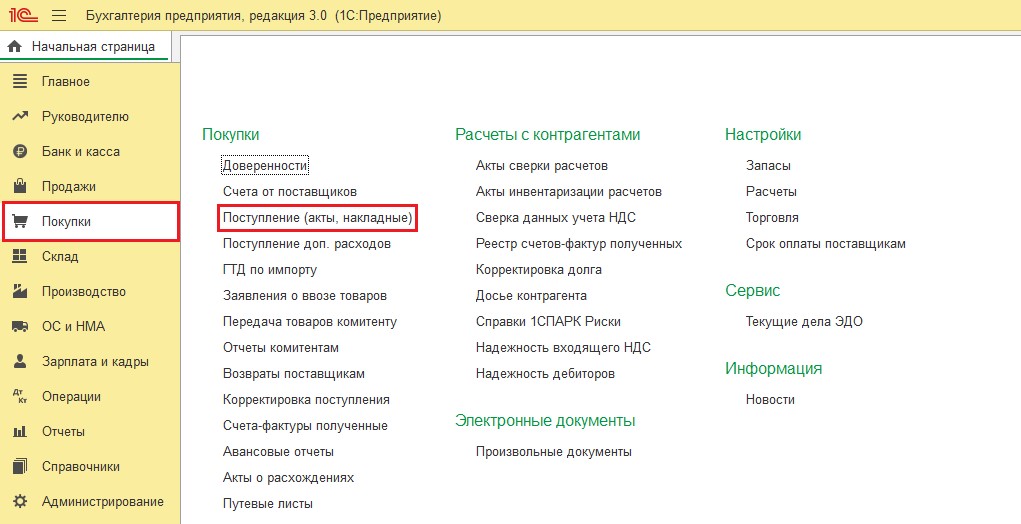

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего списка выберем пункт «Товары (накладная)». Заполним данные поставщика и договора и перейдём к табличной части.

В нашем примере мы будем учитывать подарки в составе материально-производственных запасов, поэтому в графе счёт учёта поставим 10.06 и проведём документ. После чего в подвале документа зарегистрируем счёт-фактуру.

Проведённый документ создаст проводки:

Теперь приступим к оплате поставщику. Для этого перейдём в раздел «Банк и касса» — «Банковские выписки» и нажмём на кнопку «Списание». Вид операции следует указать «Оплата поставщику», а затем заполнить данные поставщика, договора, размера оплаты и ставки НДС.

Проведённый документ сформирует проводку: Дт 60.01 Кт 51.

Последним этапом зарегистрируем выдачу детских подарков при помощи документа «Безвозмездная передача» в разделе «Продажи».

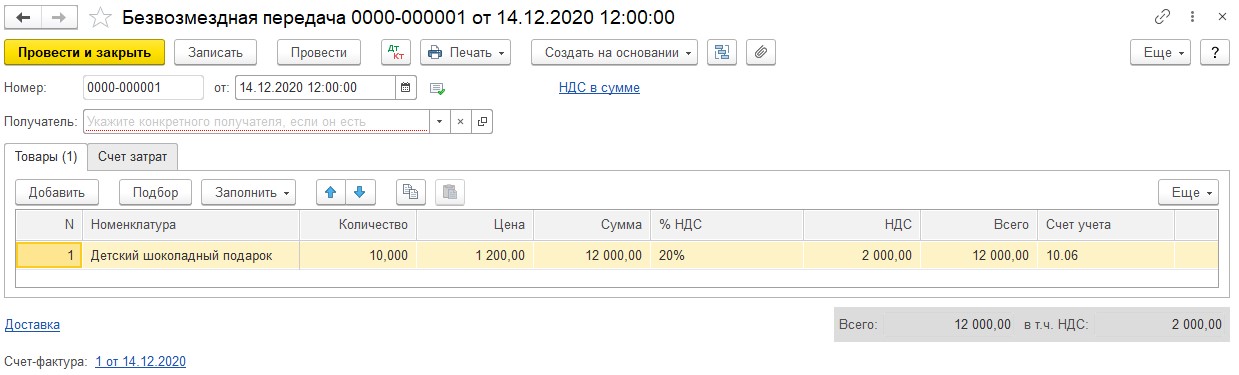

Графу «Получатель» не заполняем, на первой вкладке «Товары» при помощи кнопки «Добавить» вносим ранее приобретённые детские подарки, их количество и стоимость, и обязательно проверяем указание счёта учёта — 10.06.

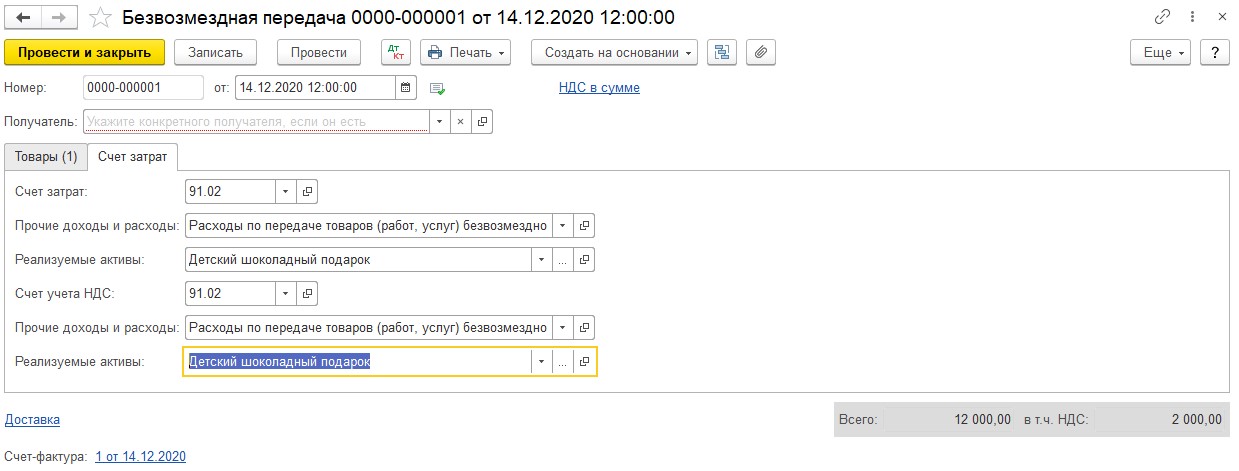

На второй вкладке «Счёт затрат» мы оставляем счёт учёта затрат и счёт учёта НДС — 91.02 и субконто «Расходы по передаче товаров (работ, услуг) безвозмездно» со снятым флагом «Принимается к налоговому учёту». В графах «Реализуемые активы» можно выбрать из списка «Номенклатура» и те детские подарки, которые указаны на первой вкладке. После проведения, в подвале документа следует зарегистрировать счёт-фактуру.

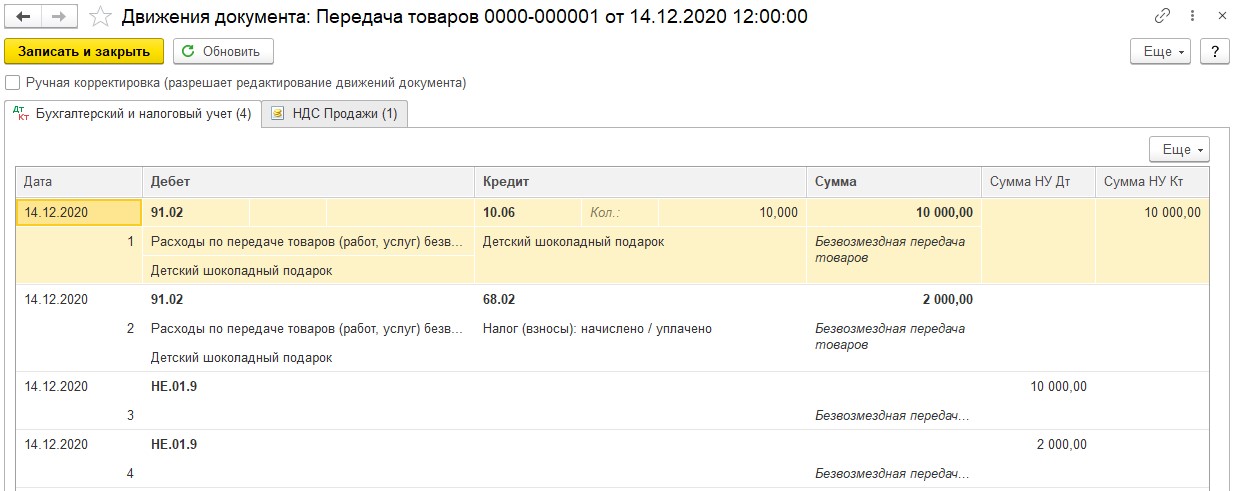

Проведённый документ создаст следующие проводки:

В проводках мы видим, что детские подарки списаны на прочие затраты в бухгалтерском учёте и не отражены в налоговом. Также на прочие затраты списан входящий НДС и сделаны проводки по забалансовому счёту НЕ.01.9 на суммы расхождений между бухгалтерским и налоговым учётами.

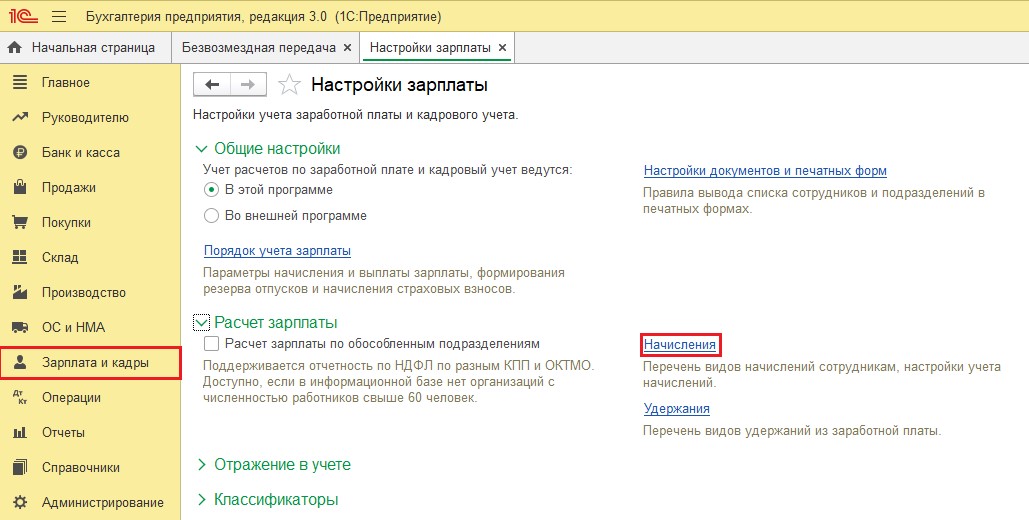

Если бы наши подарки стоили дороже 4 000 рублей, то нам надо было бы необходимо удержать из доходов наших сотрудников подоходный налог с суммы, превышающей 4 000 рублей. Для этого нужно сначала создать новый вид «Начисления» в разделе «Зарплата и кадры» — «Настройки зарплаты».

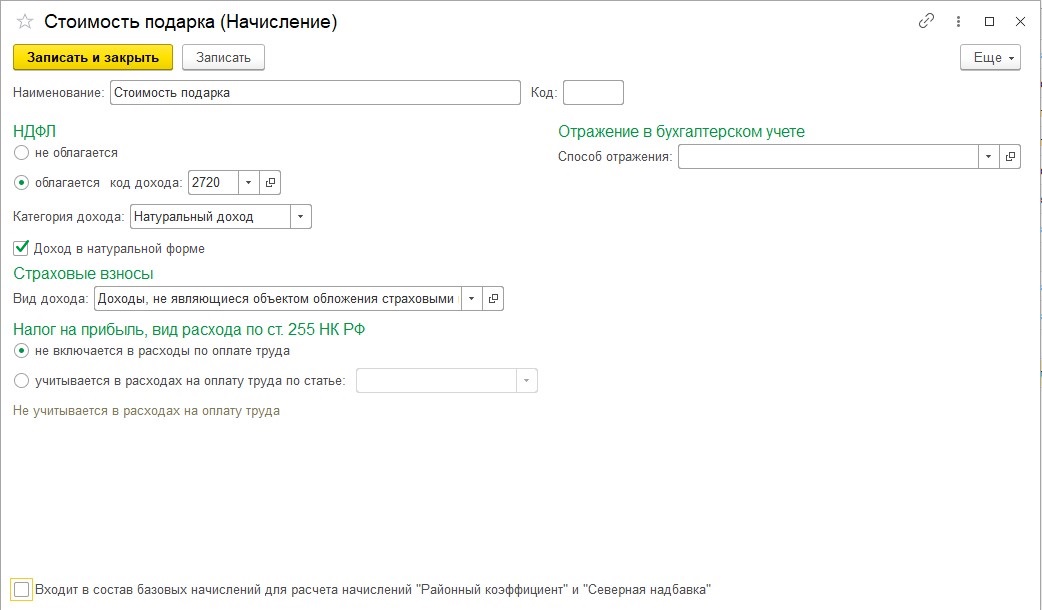

В открывшемся справочнике начислений нажмём на кнопку «Создать» и введём наименование «Стоимость подарка». Отметим, что данное начисление облагается НДФЛ по коду 2720, как натуральный доход, не облагается страховыми взносами и не включается в расходы по оплате труда. После чего сохраним данное начисление по кнопке «Записать и закрыть».

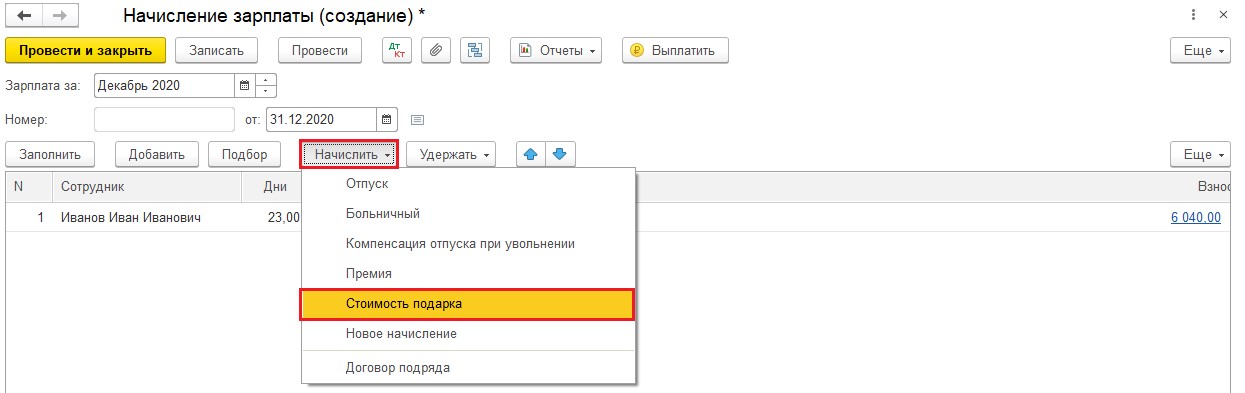

При начислении заработной платы в разделе «Зарплата и кадры» в пункте «Все начисления» сотрудникам, получившим подарки, необходимо будет вручную сделать второе начисление «Стоимость подарка».

Для этого нужно встать на строку начисления определённому работнику, нажать на кнопку «Начислить» и выбрать соответствующее начисление.

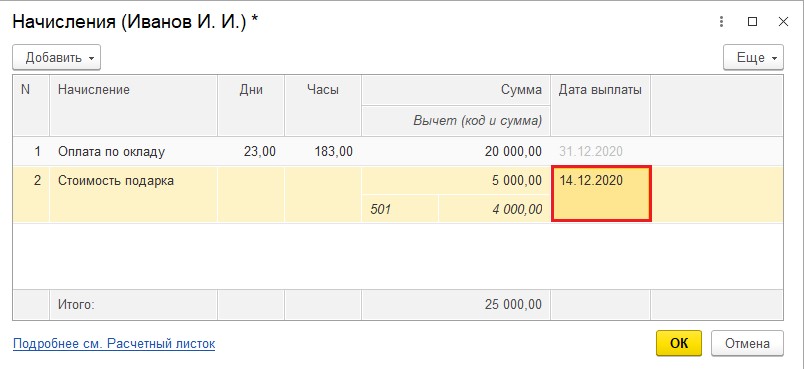

После чего откроется небольшое окошко, в котором нужно будет указать полную стоимость переданного подарка. При этом программа самостоятельно подтянет код вычета 501 в размере 4 000 рублей, то есть необлагаемую сумму. Таким образом налог будет удержан только с 1 000 рублей.

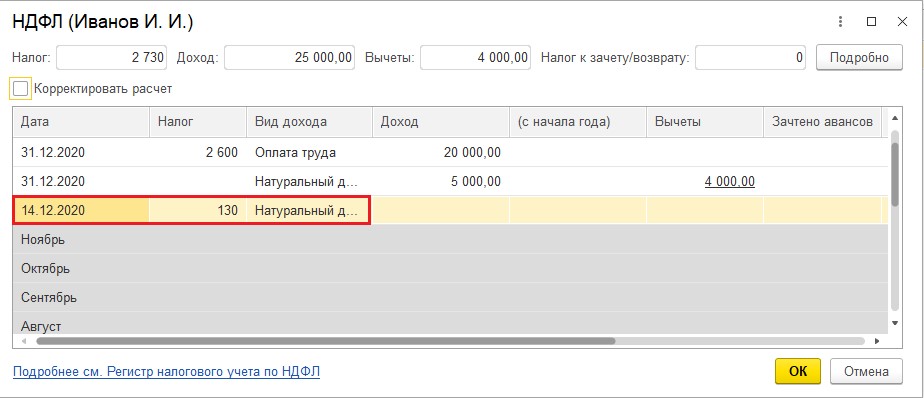

Для анализа начислений нужно нажать на рассчитанные суммы по сотруднику в колонке «Начислено». В строке с начислением натурального дохода обязательно нужно менять дату выплаты на дату выдачи подарков работнику.

Так же для анализа НДФЛ в документе начисления зарплаты можно нажать на рассчитанную сумму подоходного налога и проанализировать начисления. Помимо удержаний из оплаты труда, там же будет отражено удержание из натурального дохода.

Удержание НДФЛ со стоимости подарка в 1С: ЗУП ред. 3.1

Если вы ведёте учёт начислений сотрудников в программном продукте 1С: Зарплата и управление персоналом, то удержание НДФЛ со стоимости подарков, превышающей вычет в размере 4 000 рублей, нужно произвести именно в этой программе.

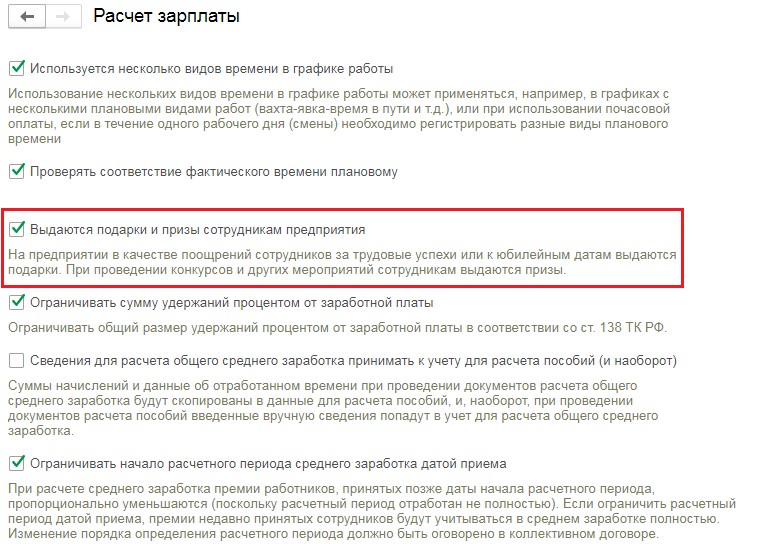

Для начала проверим настройки. Перейдём в раздел «Настройка», выберем пункт «Расчёт зарплаты» и установим флаг «Выдаются подарки и призы сотрудникам предприятия».

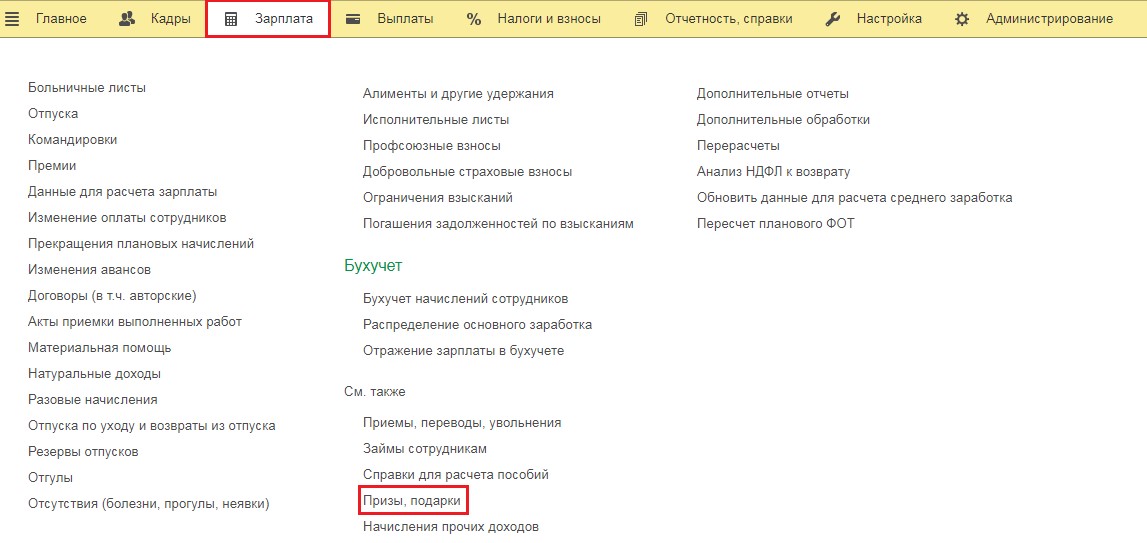

После установки данной галочки в разделе «Зарплата» появляется пункт «Призы, подарки».

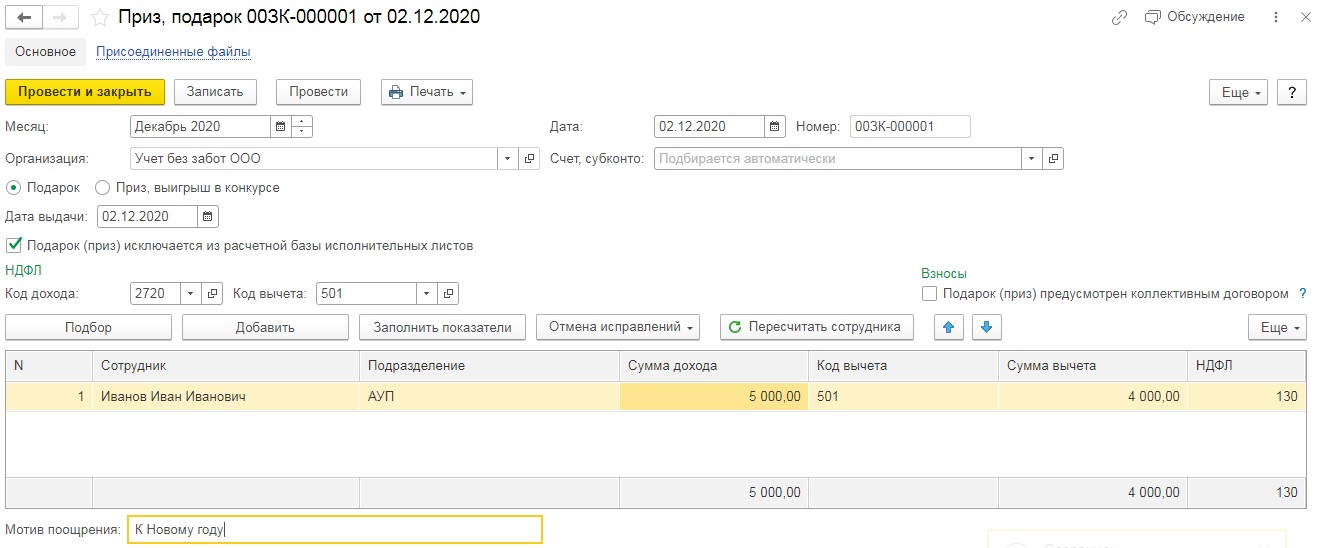

При помощи кнопки «Создать» введём новый документ, установим в нём дату выдачи подарка, выберем переключатель «Подарок» и установим флаг «Подарок (приз) исключается из расчётной базы исполнительных листов». Графа «Код дохода» должна быть заполнена кодом «2720 — Стоимость подарков», а код вычета «501». Затем в табличной части нужно указать сотрудников, получивших подарки для детей и их стоимость.

Программой будет применён вычет и налог будет удержан лишь с разницы. После проведения документ по кнопке «Печать» можно вывести на экран «Приказ о поощрении сотрудников» и при необходимости откорректировать его.

Подарки детям контрагентов

Учёт и передача подарков контрагентам, а также их детям ничем существенным не отличается от отражения подарков сотрудникам. Соответственно, вы можете пользоваться инструкциями, описанными выше.

Единственное отличие в том, что стоимость подарков сотрудникам может быть абсолютной любой, а вот стоимость презентов коммерческим предприятиям, а также физлицам, занимающим государственные и муниципальные должности, являющимися государственными и муниципальными служащими или служащими банка России, в связи с их должностным положением и исполнением служебных обязанностей ограничена размером 3 000 рублей. Такое ограничение установлено статьёй 575 Гражданского кодекса РФ.

Помимо уже перечисленных категорий лиц, которым нельзя производить дарение на суммы свыше 3 000 рублей, ещё относятся работники образовательных организаций, медицинских организаций, организаций, оказывающих социальные услуги, и аналогичных организаций, в том числе организаций для детей-сирот и детей, оставшихся без попечения родителей, гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан.

В случае нарушения лимита стоимости подарка, например, чиновнику, он будет обязан передать его своему руководителю для дальнейшей продажи его на аукционе с зачислением средств от его продажи в бюджет. Если же он утаит факт получения подарка, то за несоблюдение законодательства он может быть привлечен к дисциплинарной ответственности вплоть до увольнения, а также такие действия могут быть квалифицированы как получение взятки или посредничество при взяточничестве, что наказуемо уже Уголовным Кодексом РФ.

Автор статьи: Алина Календжан