Компенсация аренды жилья сотруднику при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 11.08.2025 08:39

- Автор: Administrator

- Просмотров: 4747

Работодатель, оплачивая найм жилья для своих сотрудников, может преследовать разные цели – от оптимизации расходов работников, и как следствие повышения их лояльности и мотивации, до острой производственной необходимости. Если в компании принято решение взять расходы аренды жилья сотрудников на себя, следует учесть некоторые особенности отражения в учёте таких операций. Так, например, работодатель может самостоятельно заключить договор с арендодателем. При этом в качестве последнего может выступать как юридическое лицо, так и физическое. Подробная статья о том, как отразить аренду жилья сотруднику у физического лица при ОСН в 1С: Бухгалтерии предприятия ред. 3.0. доступна по ссылке. Но бывают и иные ситуации, когда работник сам занимается вопросами аренды – поиском, заключением договора и оплатой за найм. А работодатель, в свою очередь, выплачивает сотруднику денежную компенсацию за аренду. Если это ваш случай, рекомендуем прочесть нашу сегодняшнюю публикацию. Сначала вас ждёт нормативная информация, а затем мы рассмотрим два практических примера в программе 1С: Бухгалтерия предприятия ред. 3.0.

Налог на прибыль

Компенсацию за аренду жилья можно учесть в расходах при исчислении налога на прибыль только в том случае, если обязанность предоставления жилья сотруднику возложена на работодателя на законодательном уровне. А именно:

• при направлении сотрудника в командировку (ст. 168 ТК РФ);

• при вахтовом методе работы (ст. 297 ТК РФ);

• при разъездном характере работы (ст. 168.1 ТК РФ).

При этом, порядок и размер возмещения расходов должен быть зафиксирован коллективным или трудовым договором, локальными нормативными актами организации.

Кроме этого, законодательство разрешает включить в расходы по налоговому учёту компенсацию аренды, если такие расходы являются формой оплаты труда. При этом важно, чтобы данное положение было обязательно закреплено в трудовом или коллективном договоре (Письмо Минфина России от 28.06.2023 №03-03-06/1/60092, от 27.05.2025 №03-00-08/51807). Если понесённые расходы на аренду имеют социальный характер, а не являются частью оплаты труда, по разъяснениям Минфина они не должны учитываться в расходах с целью налогообложения, даже, если такое положение прописано в трудовом договоре (Письмо Минфина от 14.01.2019г № 03-04-06/1153).

И, конечно, не стоит забывать об общих правилах признания понесённых трат в расходах – они должны быть экономически оправданы, подтверждены документально и направлены на получение дохода (п. 1 ст. 252 НК РФ).

НДФЛ и страховые взносы

Если работодатель компенсирует понесённые траты сотруднику в тех случаях, когда он обязан это делать по закону, такие выплаты не подлежат обложению НДФЛ и страховыми взносами. Здесь речь идет про командировки сотрудников, вахтовый метод и разъездной характер работы (п. 1 ст. 217 НК РФ, пп. 2 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона № 125-ФЗ). При этом обязательным условием является документальное подтверждение расходов (Письмо Минфина от 02.05.2024 №03-04-05/40913, от 30.12.2022 №03-04-06/129887).

Во всех остальных случаях компенсация аренды жилья признаётся доходом сотрудника и подлежит обложению НДФЛ и страховыми взносами (Письмо Минфина России от 19.03.2021 №03-15-06/19723, Письмо ФНС России от 05.03.2021 № БС-4-11/2929@).

В случае, если сотрудник сам арендует жильё у физического лица, арендодатель, не зависимо от своего статуса (ИП, самозанятый или просто физлицо) должен исчислить и уплатить НДФЛ самостоятельно (пп. 1 п. 1, п. 2 ст. 228 НК РФ, Письмо Минфина России от 06.09.2019 № 03-04-05/68979). Доходы в виде полученной арендной платы, признаются объектом обложения НДФЛ.

Алгоритм действий при отражении компенсации аренды жилья сотруднику при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

Пример №1 – Компенсация аренды жилья при разъездном характере работ

В соответствии с трудовым договором сотрудник организации ООО «Четыре колеса» Иванов И.И. имеет разъездной характер работы. Пребывая в очередной поездке, Иванов И.И. самостоятельно арендовал квартиру с 01.08.25 по 31.08.25. Документы, подтверждающие оплату найма в размере 40 000 руб., представлены в бухгалтерию. Необходимо начислить и выплатить компенсацию за август.

Шаг 1 – Создание вида начисления

Перед тем как приступить к непосредственному начислению и выплате компенсации, убедитесь, что в программе есть соответствующий вид начисления.

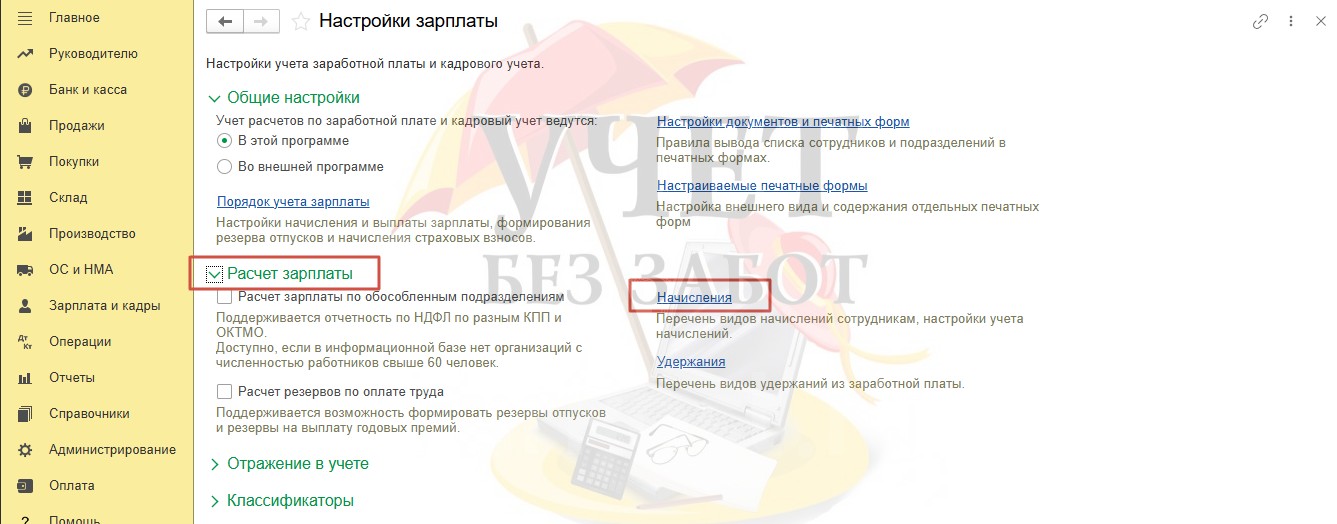

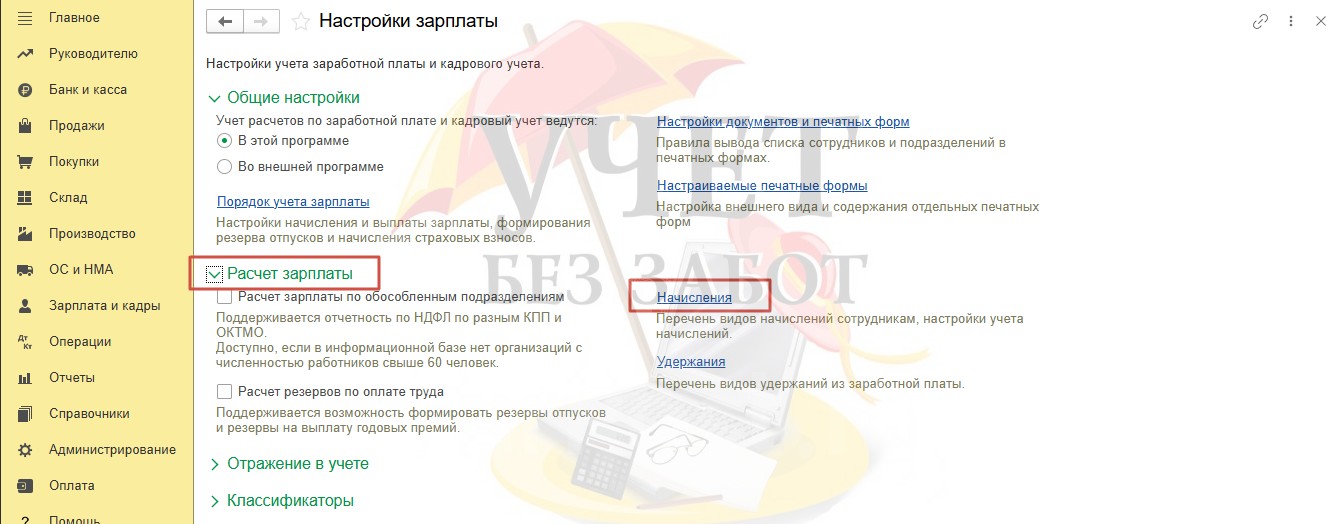

Перейдем в раздел меню «Зарплата и кадры» и выберем пункт «Настройки зарплаты». Далее раскроем подраздел «Расчет зарплаты» и перейдём к справочнику начислений по синей ссылке «Начисления».

Какие установить настройки вида начисления для компенсации аренды жилья сотруднику с разъездным характером работ?

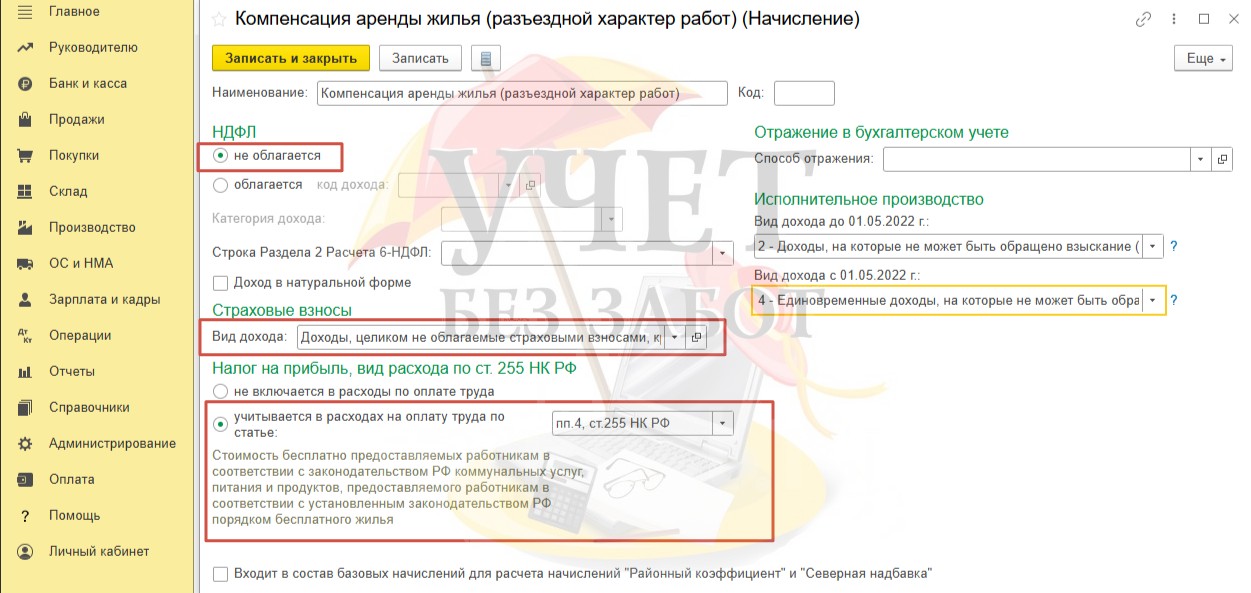

В поле «НДФЛ» следует выбрать значение «не облагается». В отношении страховых взносов в поле «Вид дохода» необходимо выбрать значение «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих». В подразделе, определяющем вид расхода для целей налога на прибыль, выберем значение «пп. 4, ст.255 НК РФ», что соответствует стоимости бесплатно предоставляемых работникам в соответствии с законодательством РФ коммунальных услуг, питания и продуктов.

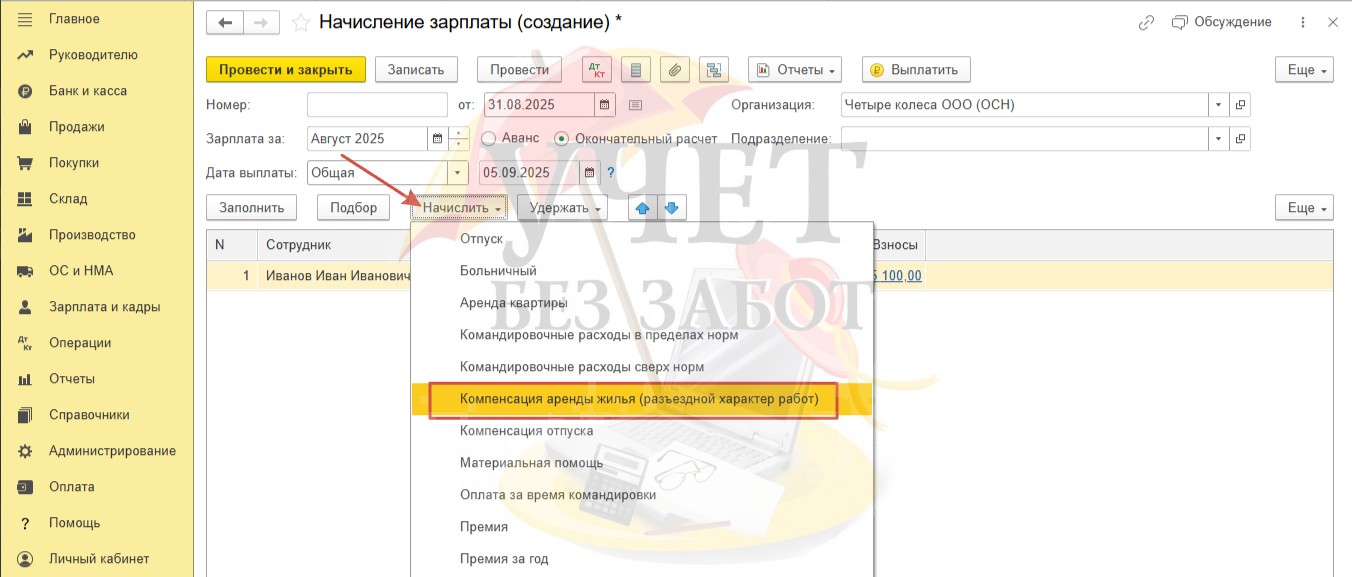

Шаг 2 – Начисление и выплата компенсации

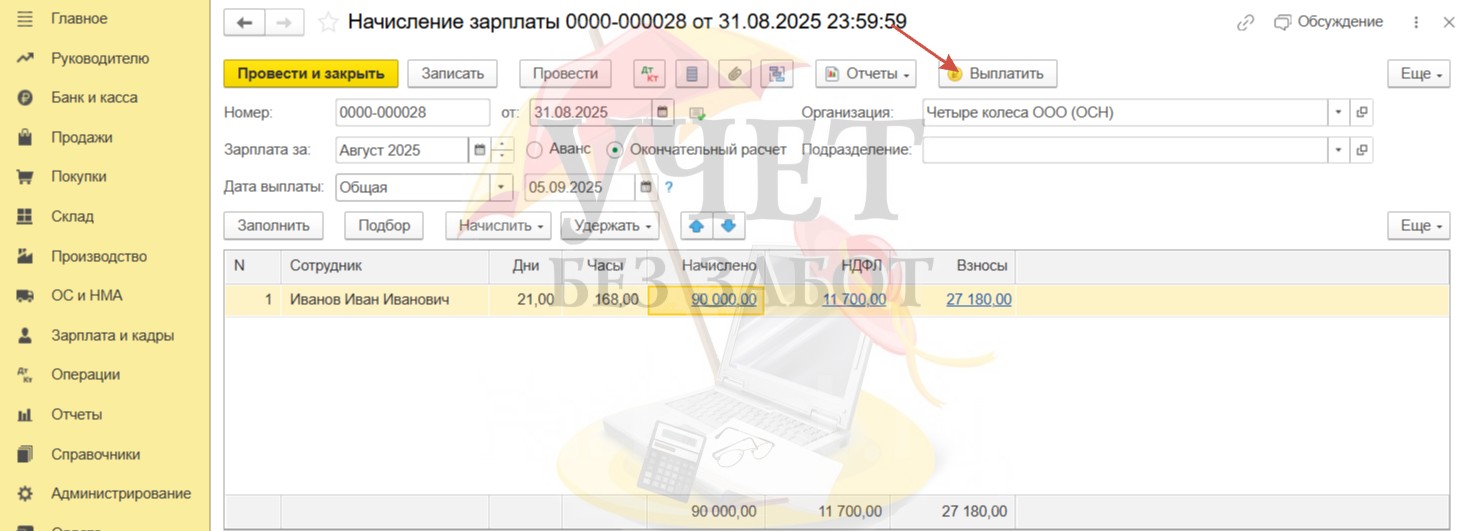

Перейдем в раздел меню «Зарплата и кадры» и выберем пункт «Все начисления». Создадим новый документ «Начисление зарплаты» с видом «Окончательный расчет». После того как документ будет заполнен стандартными плановыми начислениями воспользуемся командой «Начислить» и добавим вид начисления «Компенсация аренды жилья (разъездной характер работ)», зарегистрированный нами ранее (Шаг 1).

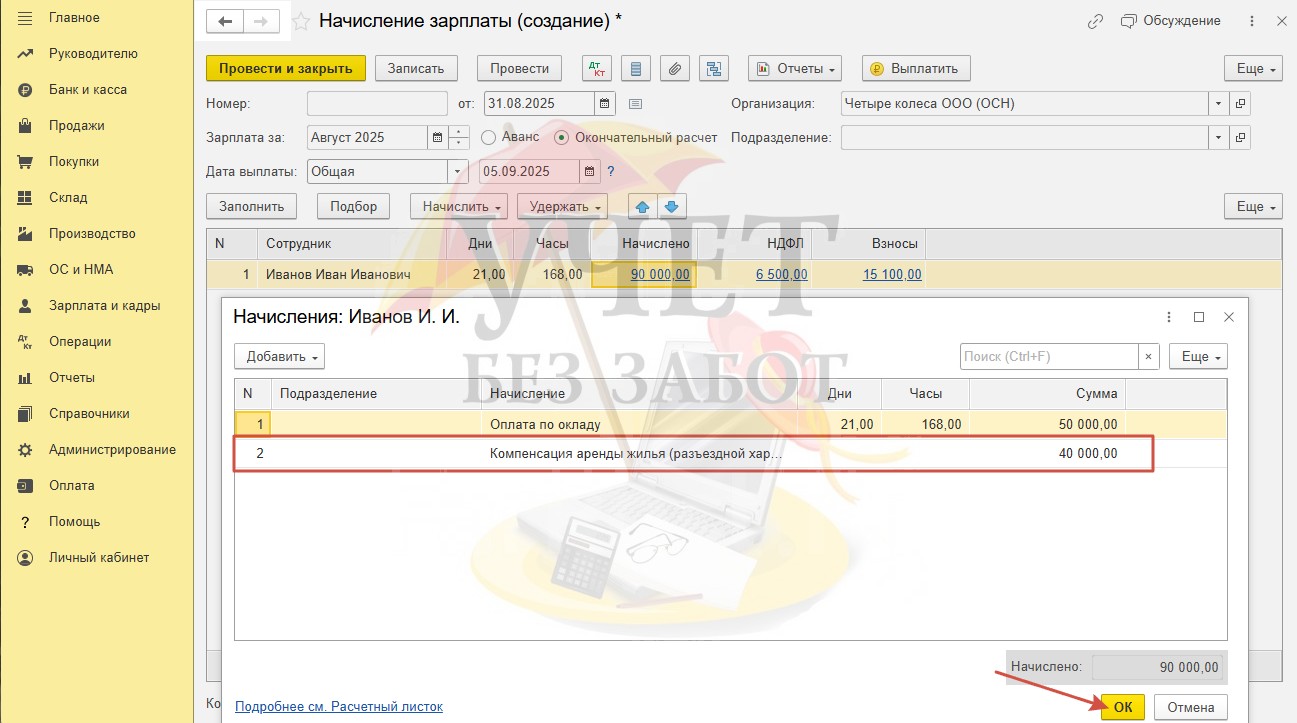

И далее укажем сумму компенсации.

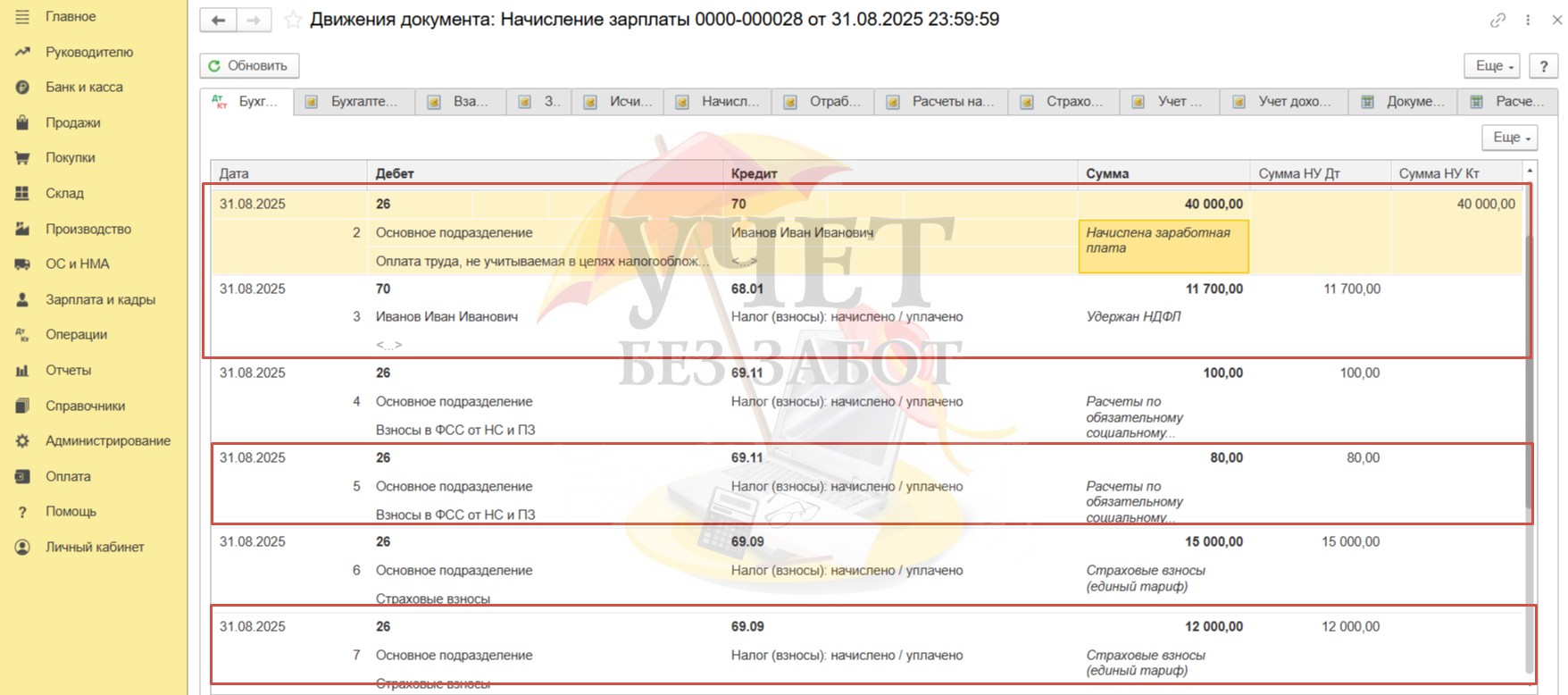

Обратите внимание, что в соответствии с выбранными настройками вида начисления, программа исчислила НДФЛ и страховые взносы только с плановых начислений. НДФЛ и взносы на сумму компенсации не начислены.

При проведении документа «Начисление зарплаты» сумма компенсации будет учтена в расходах по бухгалтерскому и налоговому учету на затратном счете. В нашем случае используется счёт 26.

Выплата осуществляется в обычном порядке. Для выплаты через кассу можно использовать команду «Выплатить».

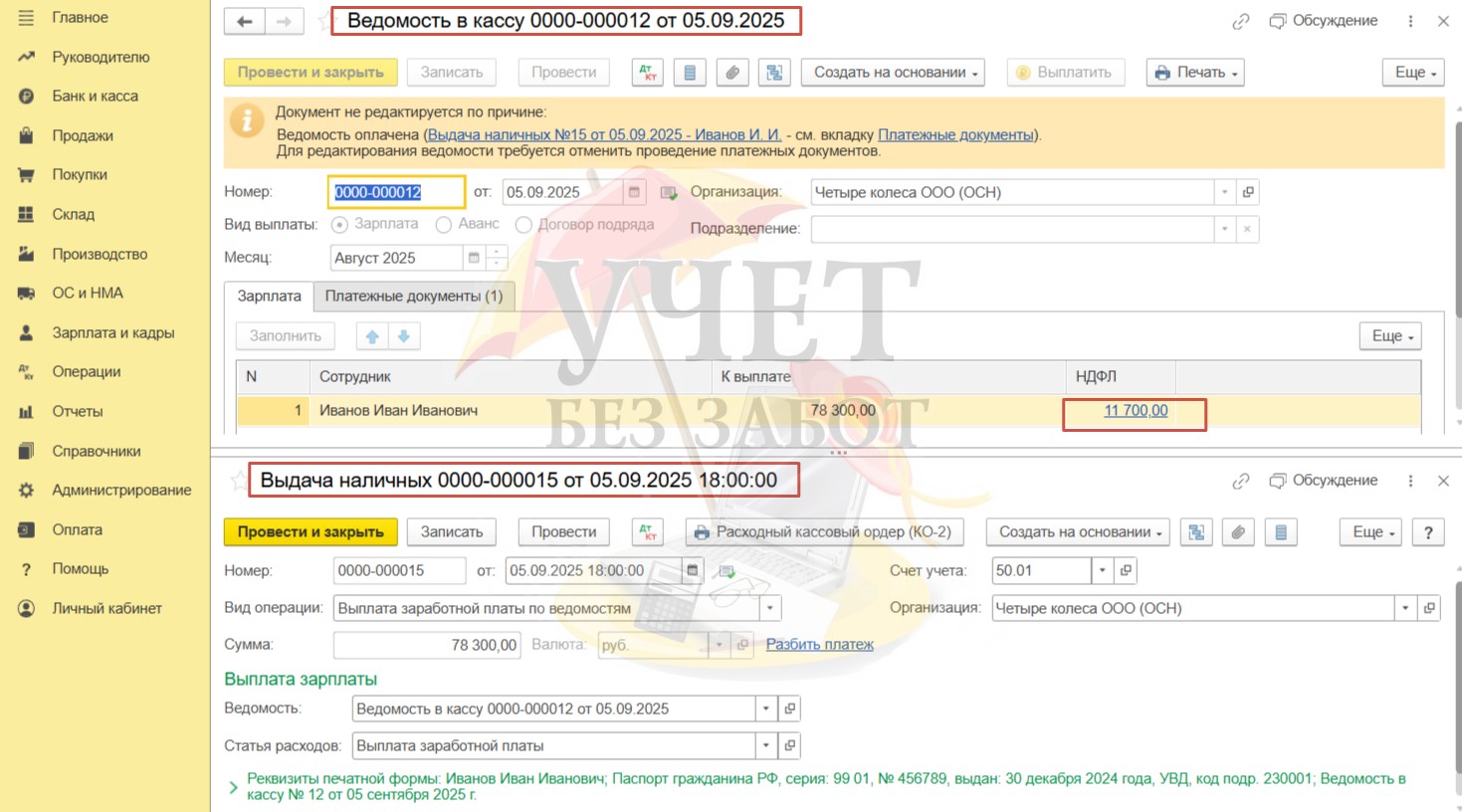

После этого программа автоматически сформирует два документа «Ведомость в кассу» и «Выдача наличных». При этом сумма удержанного НДФЛ соответствует сумме налога, исчисленного с планового начисления.

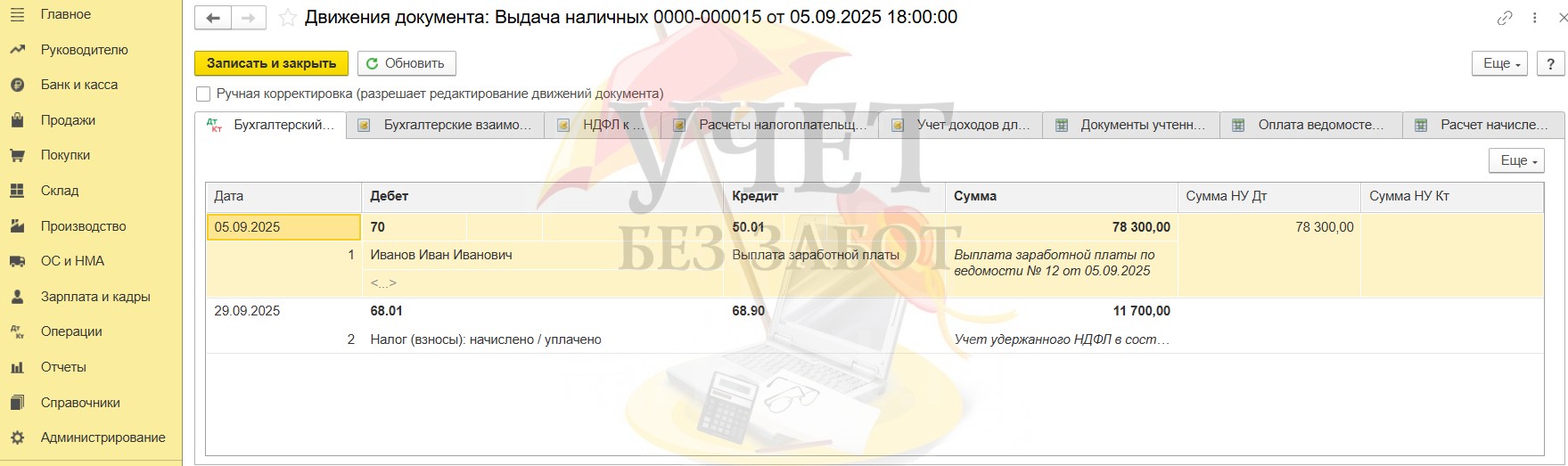

При проведении документа «Выдача наличных» сформированы проводки, подтверждающие погашение задолженности перед сотрудником.

Шаг 3 - Отражение в зарплатной отчётности

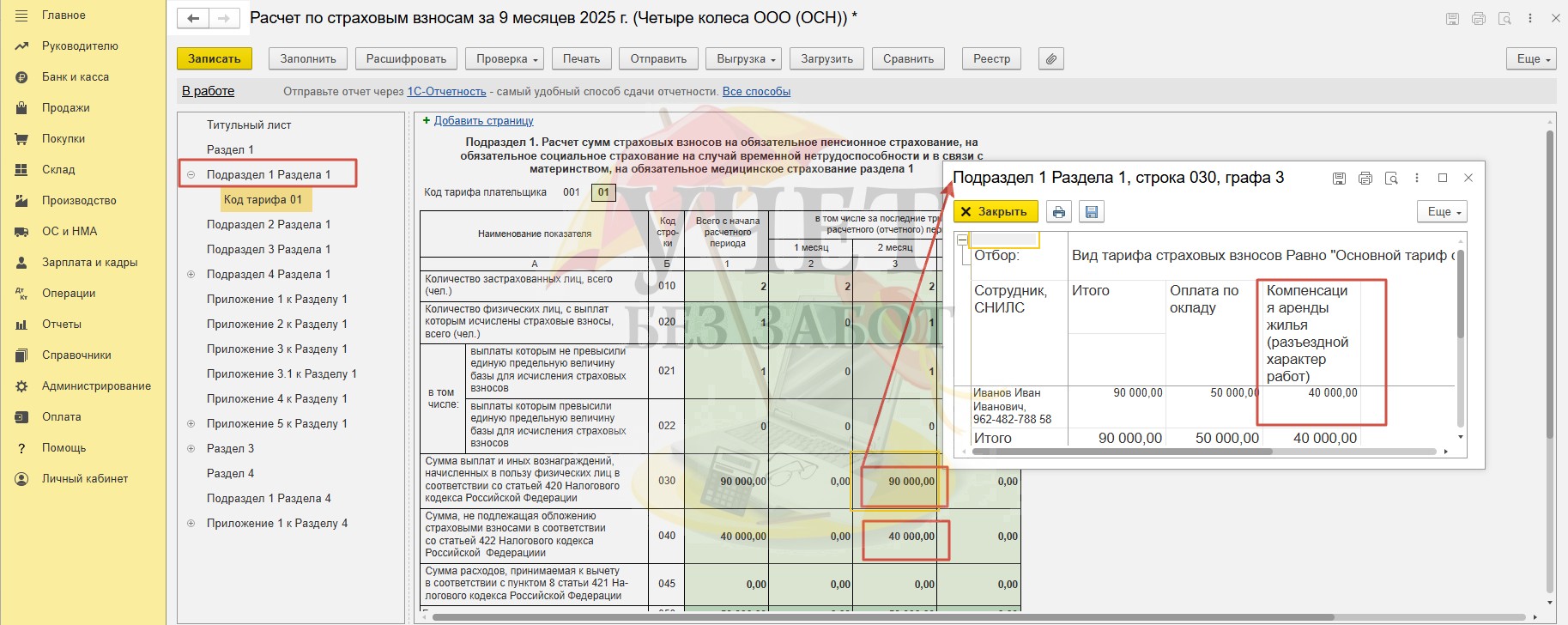

Перейдем в раздел меню «Отчеты» - «Регламентированные отчеты» и сформируем отчет «Расчет по страховым взносам» за 9 месяцев. Несмотря на то, что сумма компенсации не подлежит обложению взносами по единому тарифу, она должна быть отражена в данном отчёте. Видим искомую сумму по строке 030, 040 подраздела 1 раздела 1,

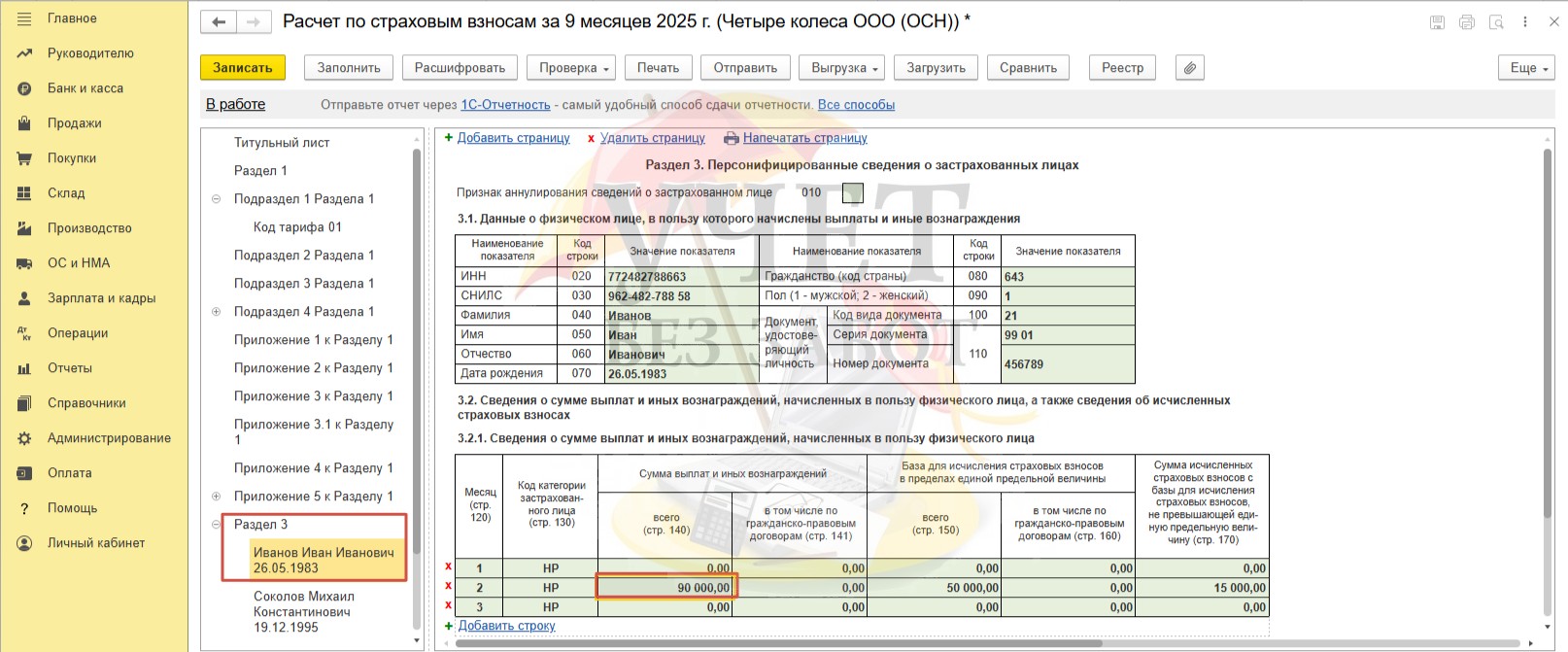

а также в составе строки 140 раздела 3 по сотруднику Иванову И.И.

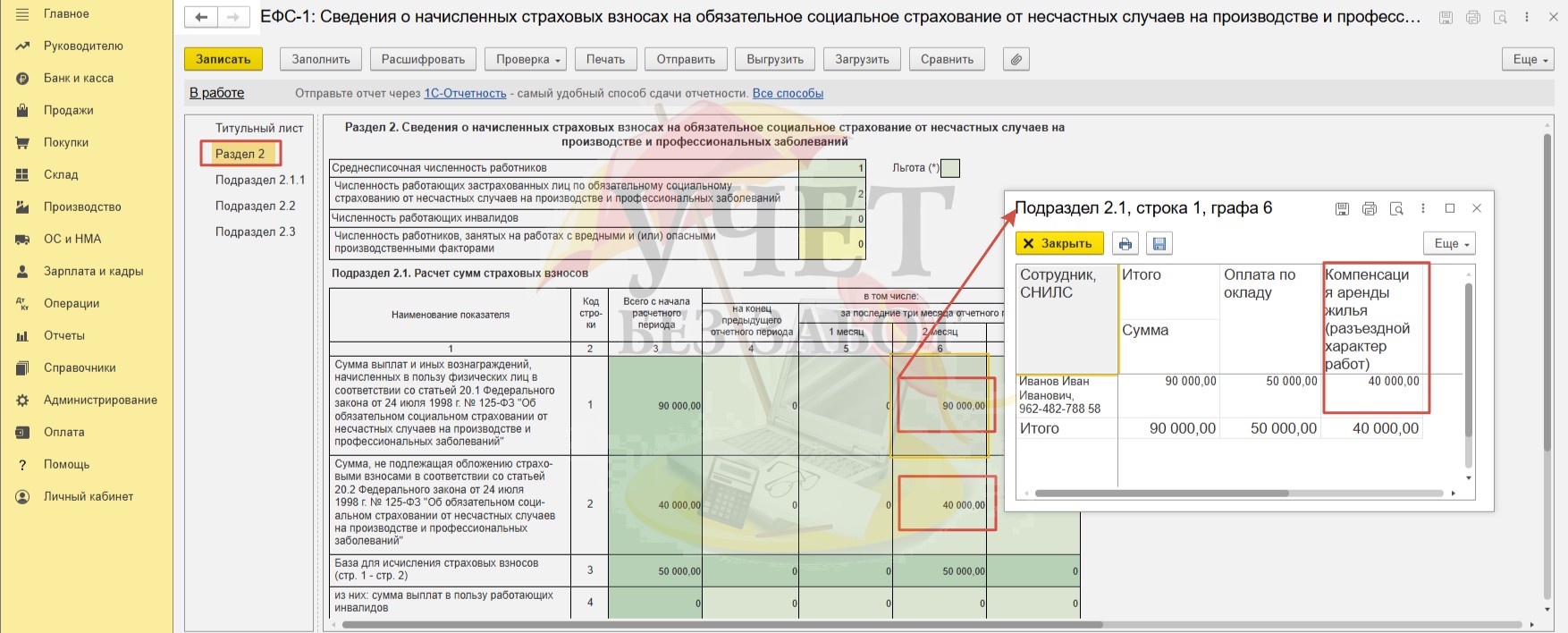

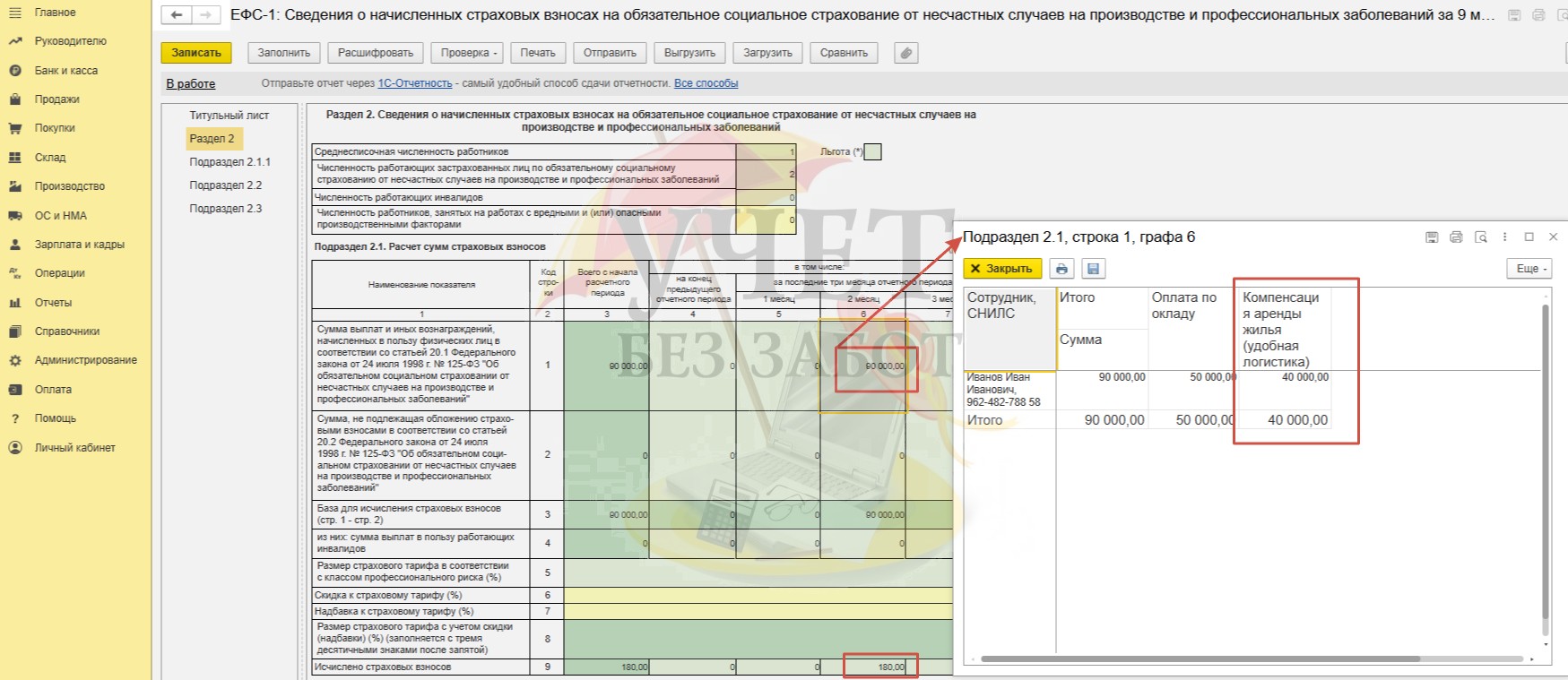

В отчете «ЕФС-1 Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за 9 месяцев сумма компенсации будет отражена по строке 1 и 2 Раздела 2.

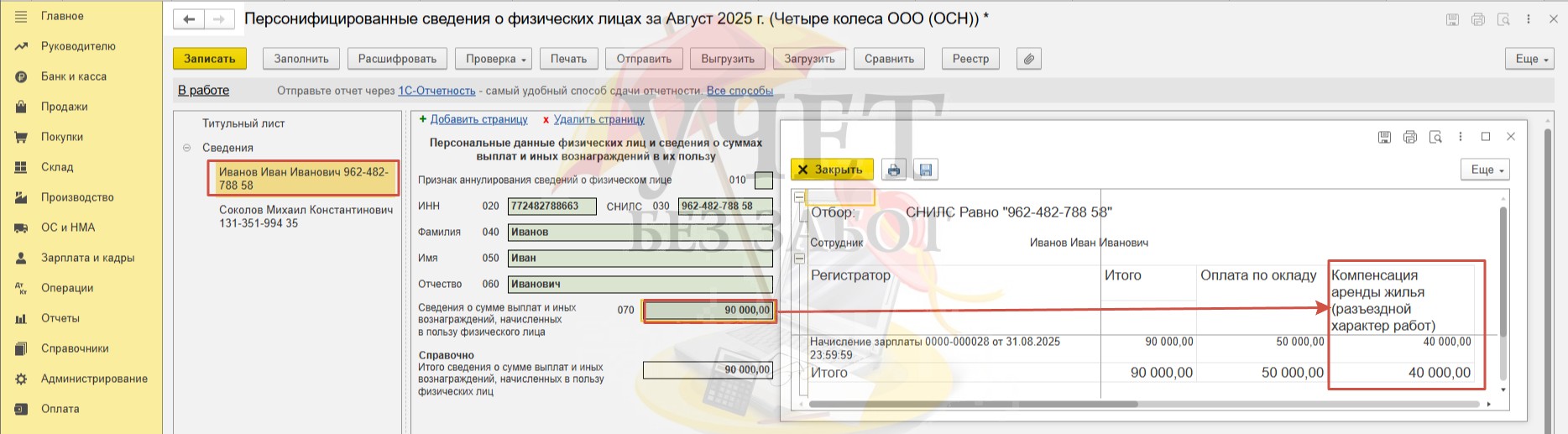

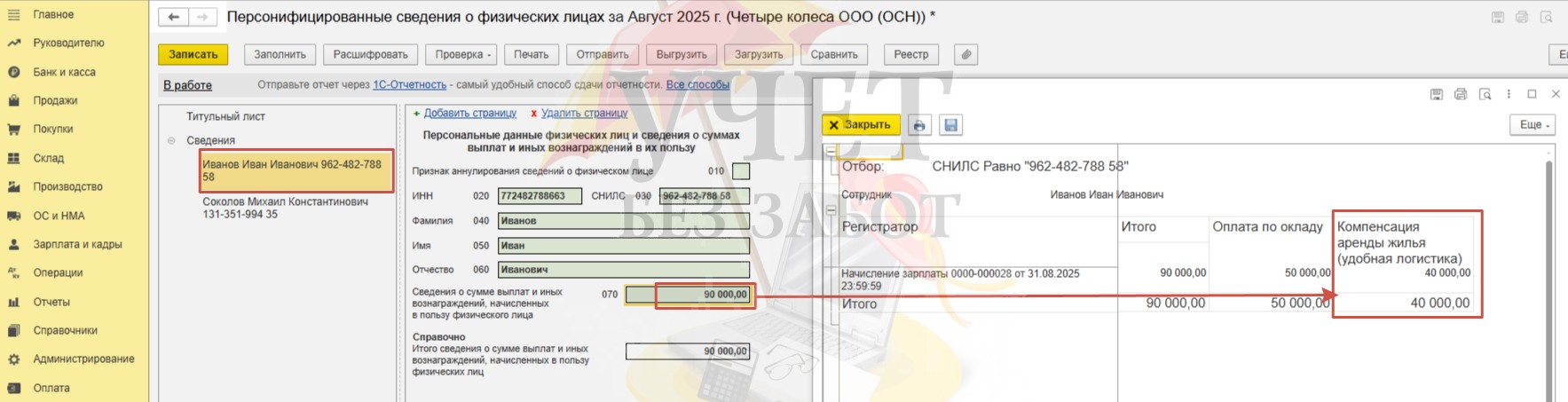

В отчёте «Персонифицированные сведения о физических лицах» за август компенсация аренды будет отражена в составе суммы по строке 070.

Сумма компенсации не облагается НДФЛ, а, следовательно, не подлежит отражению в отчете 6-НДФЛ.

Пример №2 – Компенсация аренды жилья сотруднику в целях логистического удобства

Сотрудник организации ООО «Четыре колеса» Иванов И.И. самостоятельно арендовал квартиру в шаговой доступности от офиса на срок с 01.08.2025 по 31.08.2025 с целью экономии времени и улучшением своей пунктуальности. При этом сотрудник обратился с заявлением к работодателю с просьбой возместить понесённые расходы по аренде, аргументируя это удалённым расположением постоянного места проживания от места работы. К заявлению приложены документы, подтверждающие оплату аренды в размере 40 000 руб. Было принято решение начислить и выплатить сотруднику компенсацию расходов по найму жилья.

Шаг 1 – Создание вида начисления

Перейдем в раздел меню «Зарплата и кадры» и выберем пункт «Настройки зарплаты». В подразделе «Расчет зарплаты» перейдём по ссылке «Начисления».

По кнопке «Создать» перейдем к регистрации нового вида начисления.

Обращаем внимание на корректные настройки данного начисления. Следует учесть, что по условиям нашего примера аренда квартиры обусловлена удобной логистикой, экономией времени сотрудника, то есть исключительно улучшением его личного комфорта. При этом острой производственной необходимости в найме жилья нет. В такой ситуации работодатель может компенсировать расходы аренды, но делать это по закону не обязан.

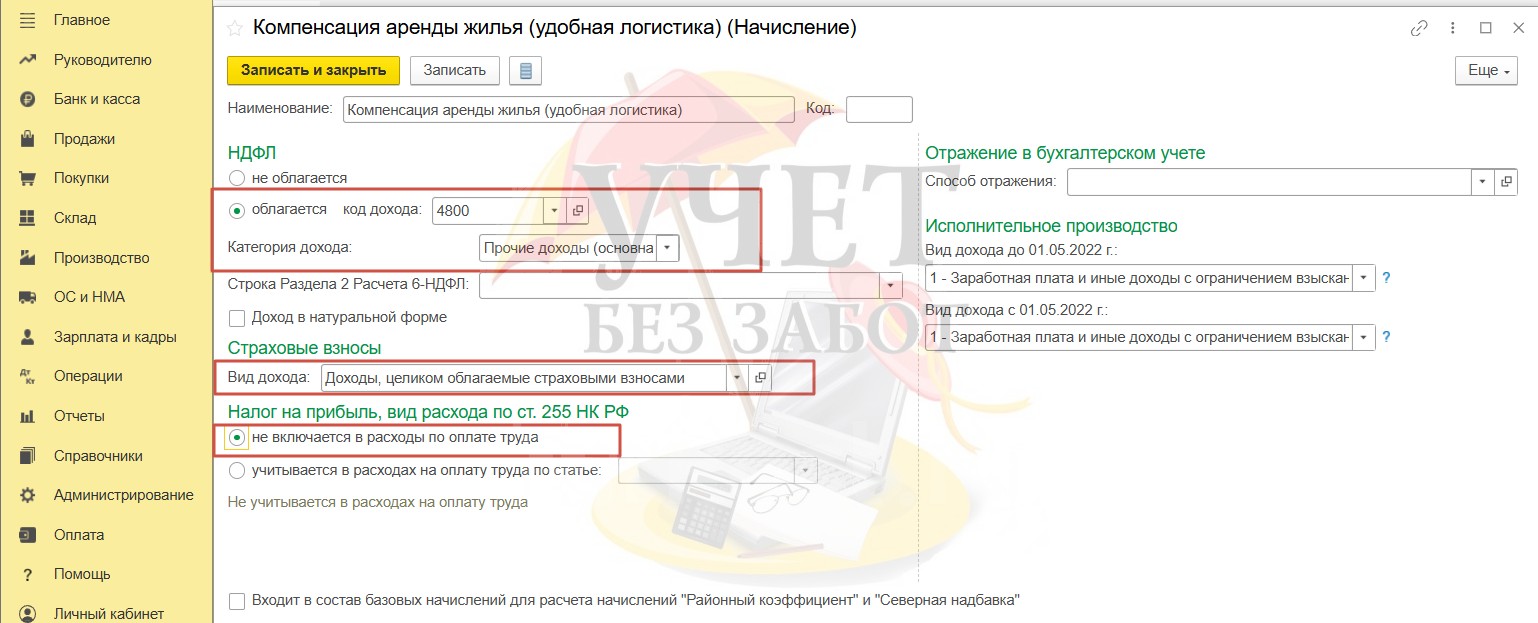

В связи с этим сумма компенсации признаётся доходом сотрудника, который подлежит обложению НДФЛ. Исходя из этого, в поле «НДФЛ» следует выбрать значение «облагается» по коду дохода «4800» (иные доходы). В поле «Категория дохода» выберем значение «Прочие доходы (основная налоговая база)».

В отношении страховых взносов сумма компенсации также признаётся облагаемым доходом. А в отношении налога на прибыль такая выплата не включается в расходы по оплате труда.

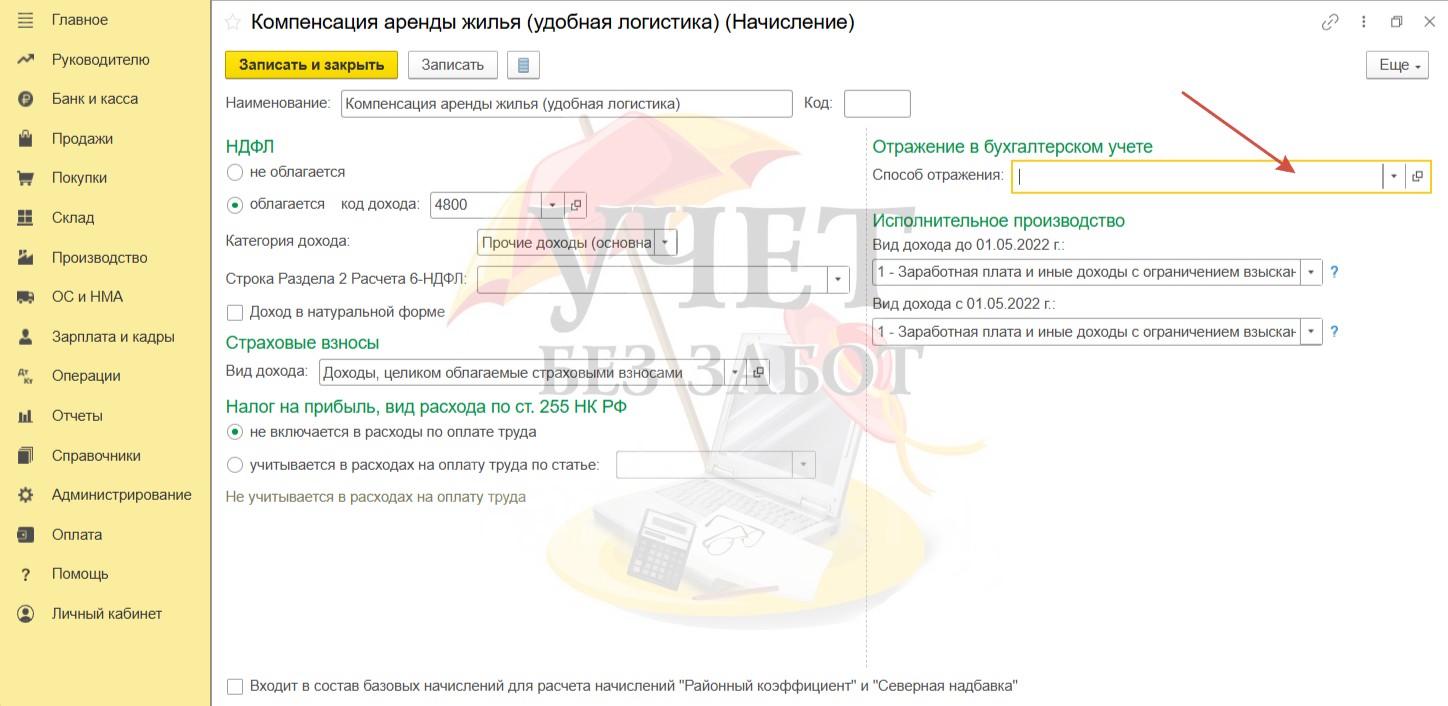

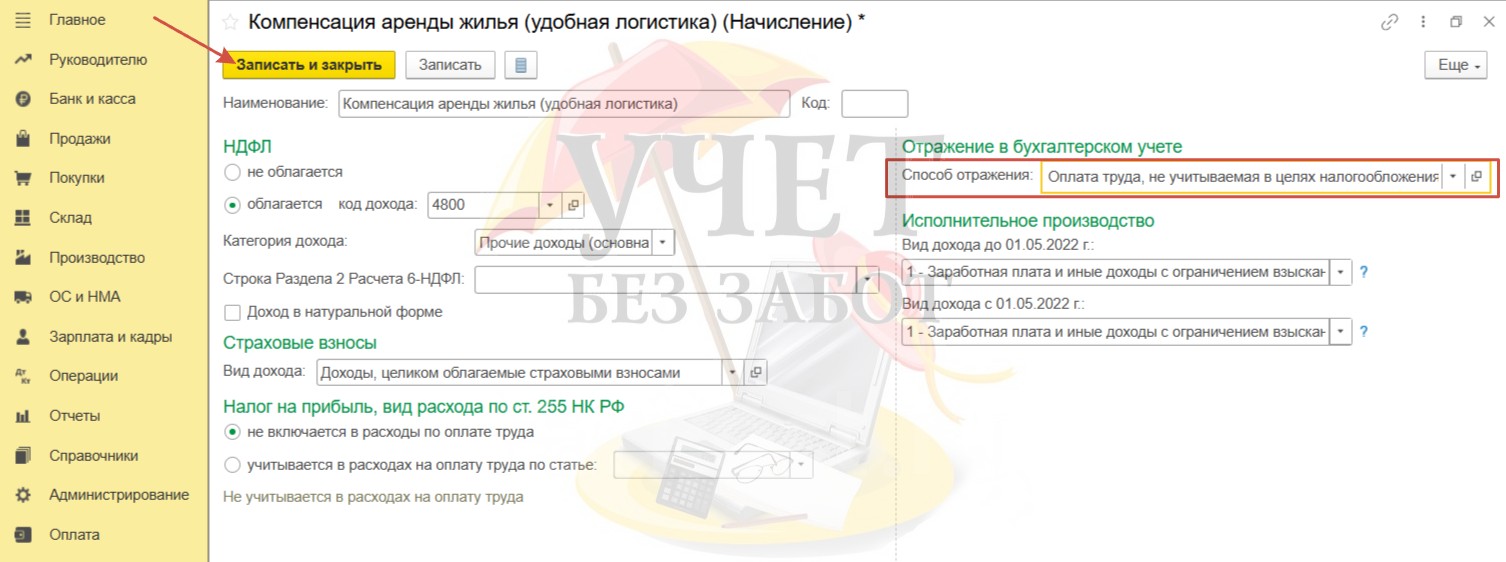

Перейдем к заполнению поля «Способ отражения» в подразделе «Отражение в бухгалтерском учете».

Учитывая отсутствие экономической обоснованности расходов, нам нужно установить настройки так, чтобы сумма компенсации не была учтена при исчислении налога на прибыль. Что касается включения страховых взносов по выплатам, не учитываемых в налоговом учёте, то в соответствии с последними разъяснениями ведомств – взносы можно учесть в расходах (Письма Минфина от 25.08.2023 № 03-03-06/1/81210, от 21.05.2021 № 03-03-06/1/38954).

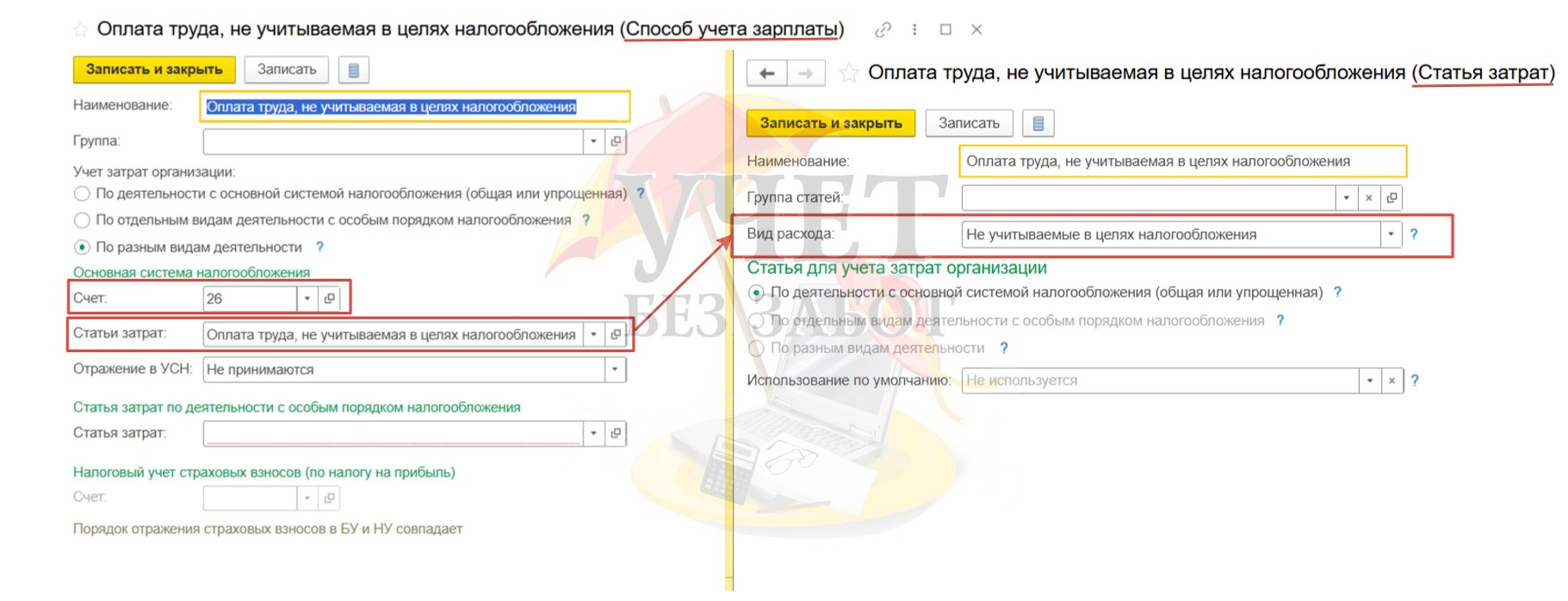

Создадим новый способ учета зарплаты «Оплата труда, не учитываемая в целях налогообложения». Укажем счет учёта затрат и выберем статью затрат с видом расхода «Не учитываемые в целях налогообложения».

Для сохранения нажмём «Записать и закрыть».

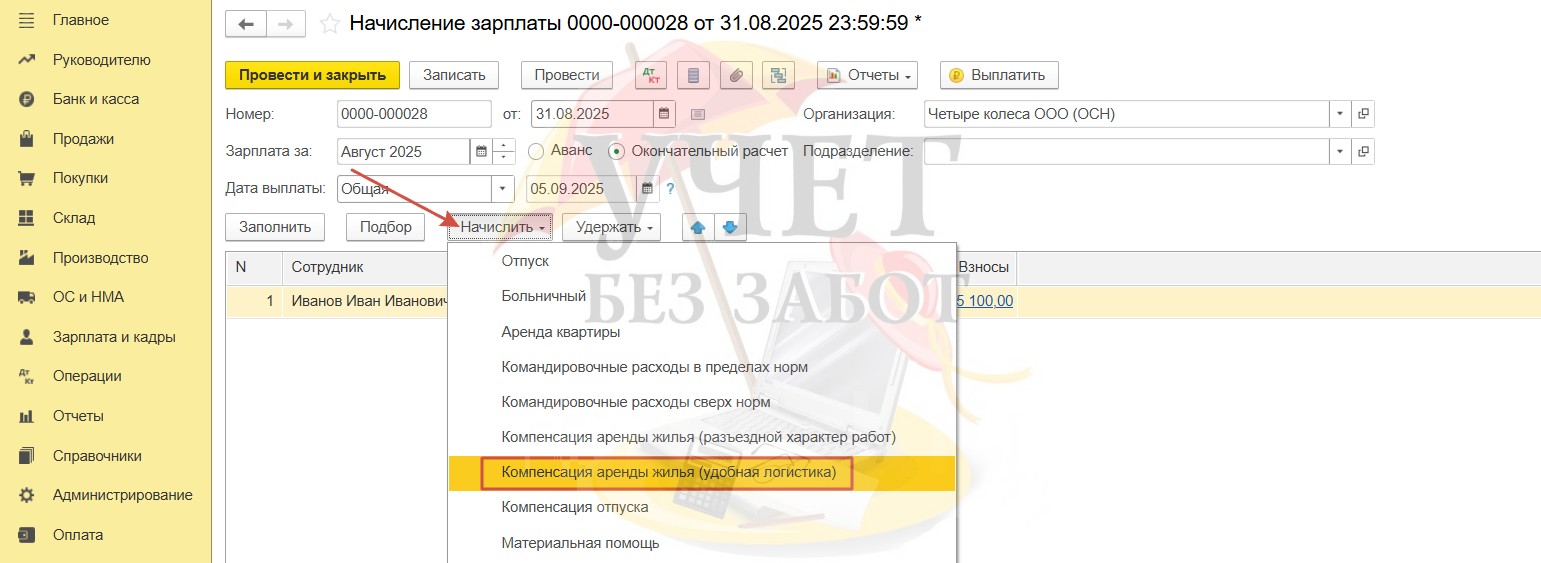

Шаг 2 – Начисление и выплата компенсации

Для начисления компенсации воспользуемся документом «Начисление зарплаты» с видом «Окончательный расчет» в разделе меню «Зарплата и кадры» - «Все начисления».

После того как в документ будут внесены плановые начисления по кнопке «Начислить» добавим начисление «Компенсация аренды жилья (удобная логистика)». Настройки данного начисления рассмотрели ранее (Шаг 1).

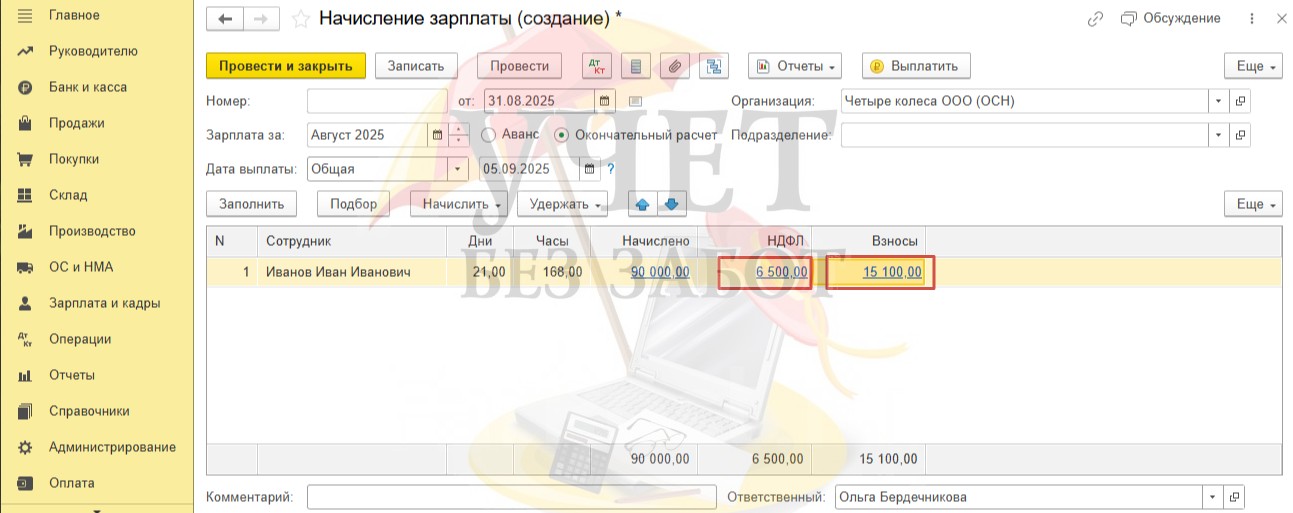

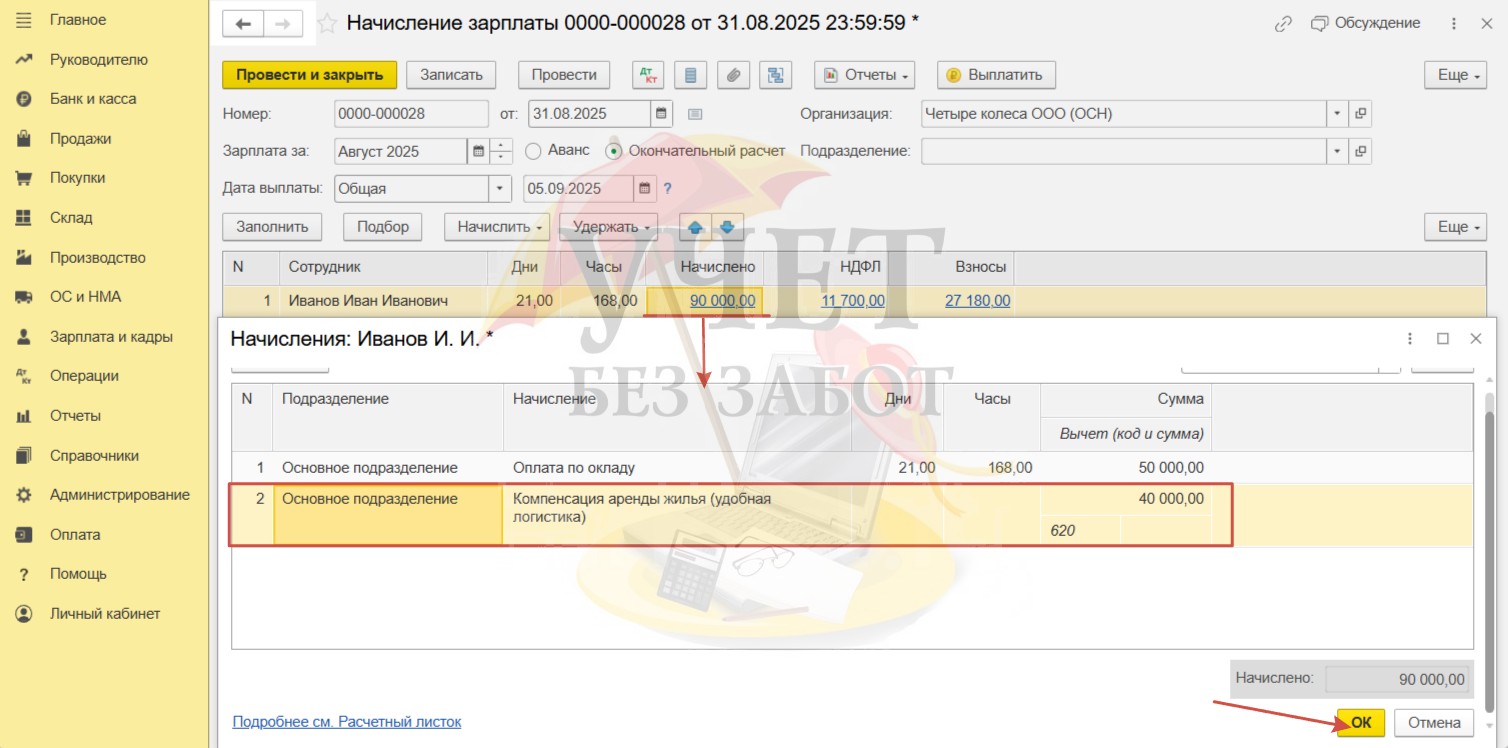

И далее укажем сумму возмещения в размере 40 000 руб.

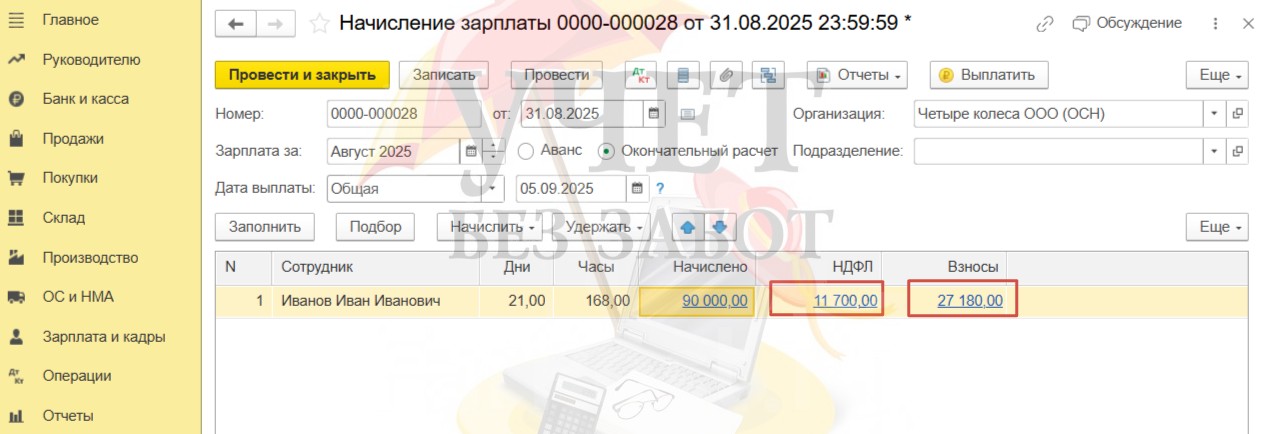

Сумма НДФЛ, страховых взносов по единому тарифу и взносов на НС и ПЗ исчислены с общей суммы начислений, в том числе и с суммы компенсации. Это корректно.

При проведении документа видим, что сумма компенсации не учитывается по налоговому учету, а страховые взносы по единому тарифу и взносы на НС и ПЗ, начисленные на сумму компенсации, включены в расходы в целях налогообложения.

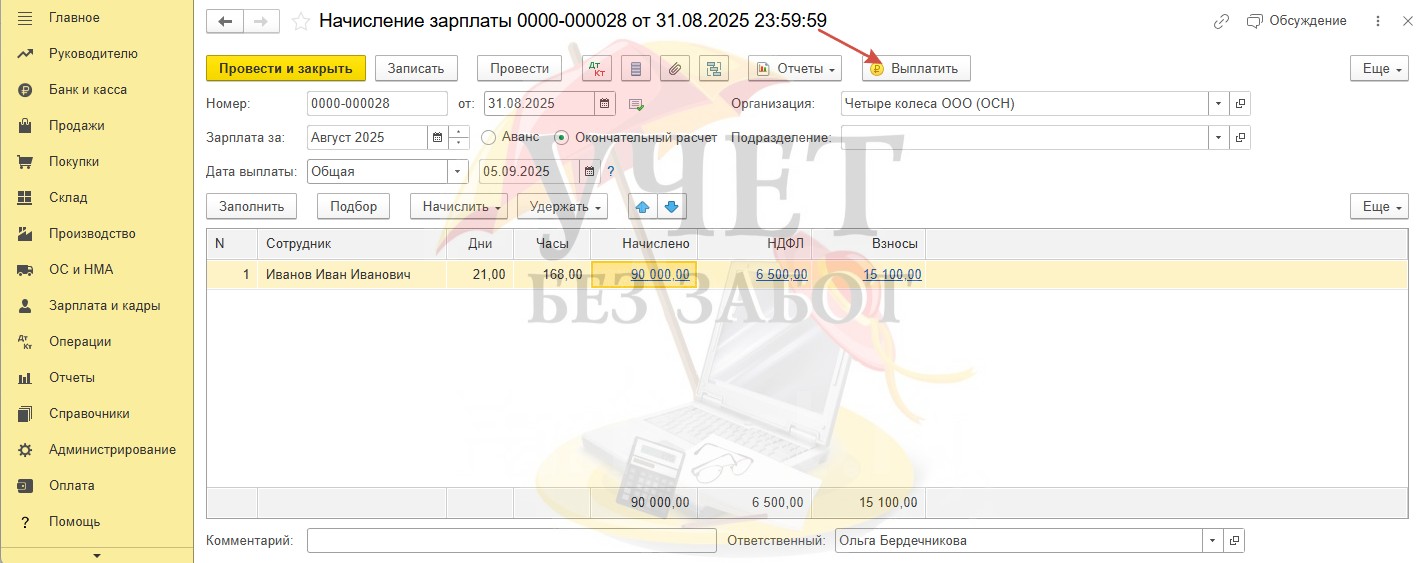

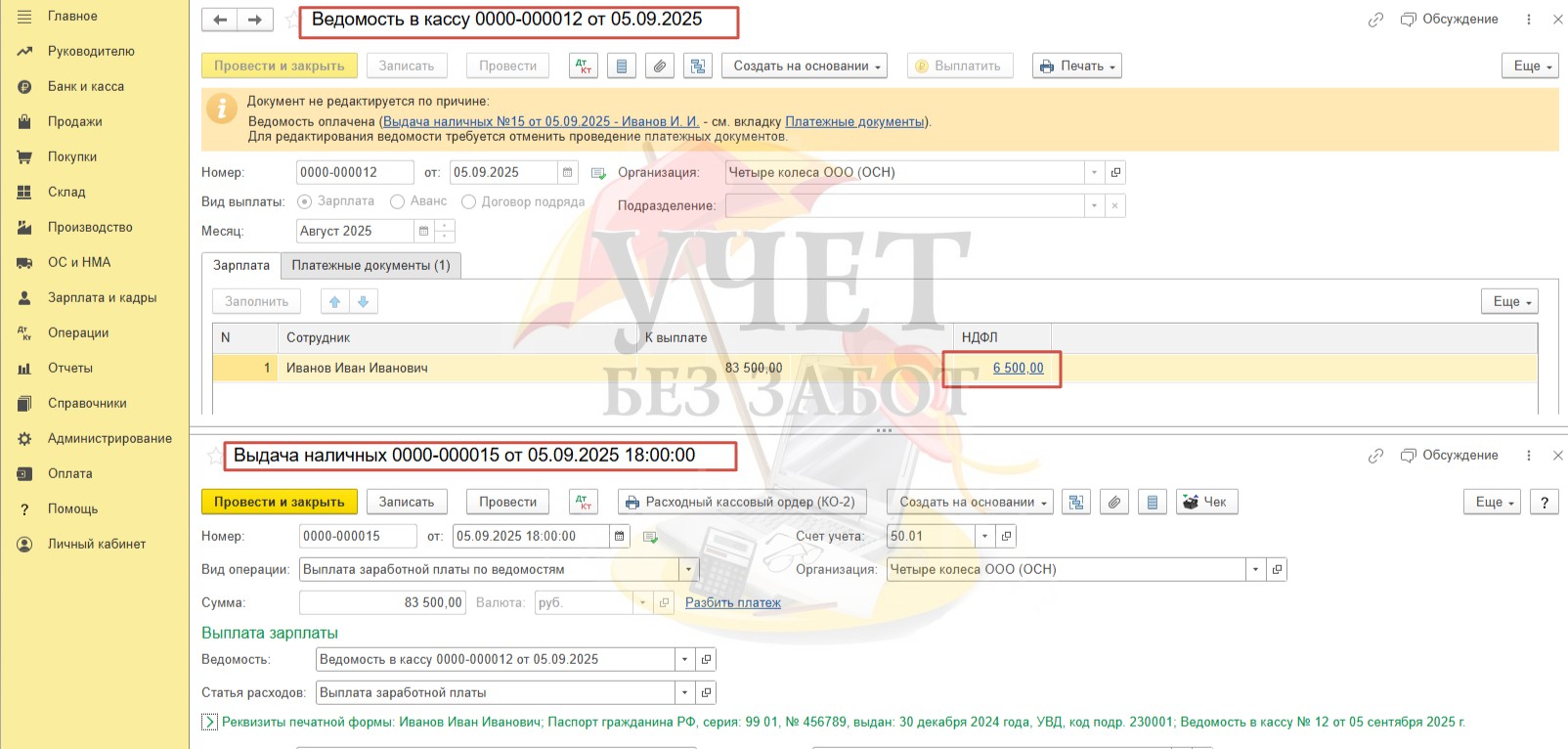

Выплата компенсации производится в общем порядке. При выплате заработной платы наличными можно воспользоваться кнопкой «Выплатить».

При этом будет сформирован документ «Ведомость в кассу» и «Выдача наличных», зафиксирующий факт выплаты денежных средств из кассы организации. При выплате удерживается сумма НДФЛ, исчисленная с доходов сотрудника (в т.ч. и с суммы компенсации аренды).

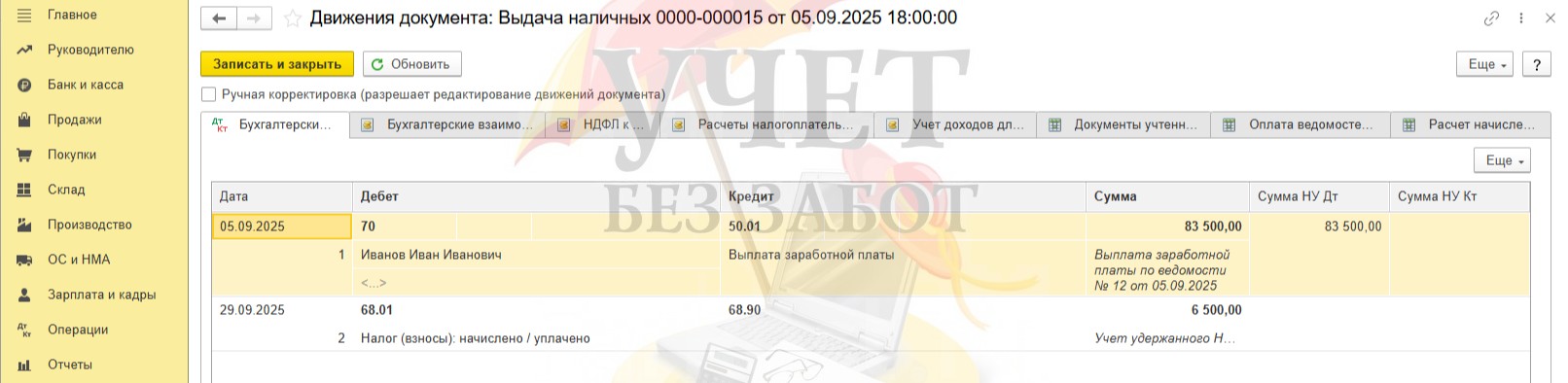

При проведении документа «Выдача наличных» сформированы следующие проводки.

Шаг 3 – Отражение в зарплатной отчётности

Перейдем в раздел меню «Отчеты» - «Регламентированные отчеты». Сформируем отчет 6-НДФЛ за 9 месяцев.

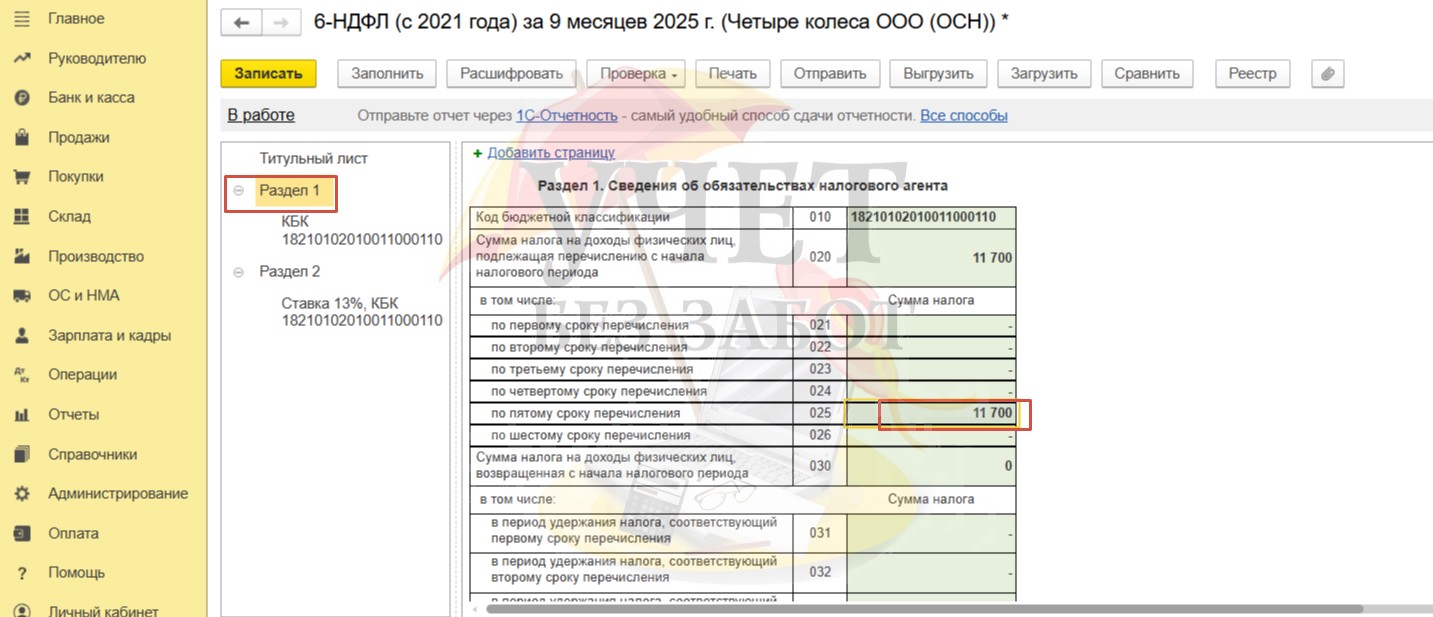

Налог, удержанный при выплате заработной платы и компенсации, подлежит уплате в бюджет по пятому сроку, то есть до 29.09.25. Сумма отражена по строке 025 раздела 1.

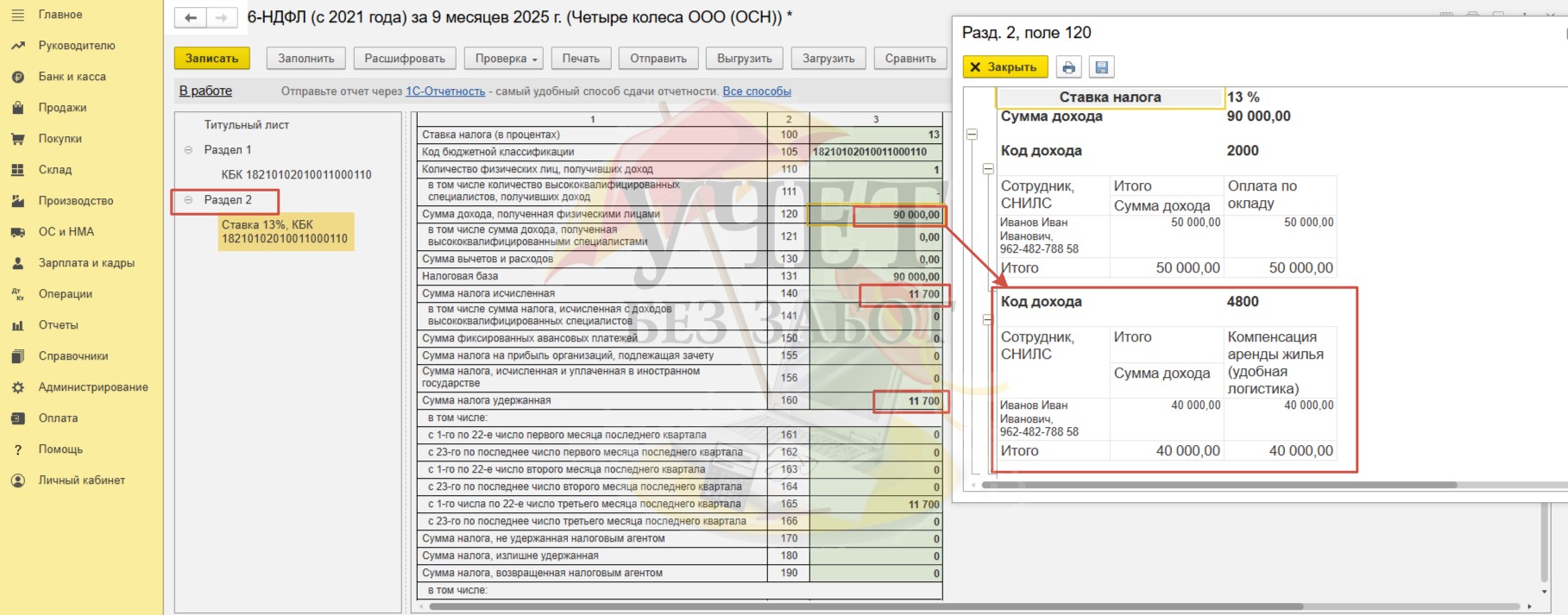

Налогооблагаемый доход сотрудника, в том числе и сумма компенсации за аренду, отражен по строке 120 раздела 2. Налог, исчисленный и удержанный отражён по строкам 140 и 160 соответственно.

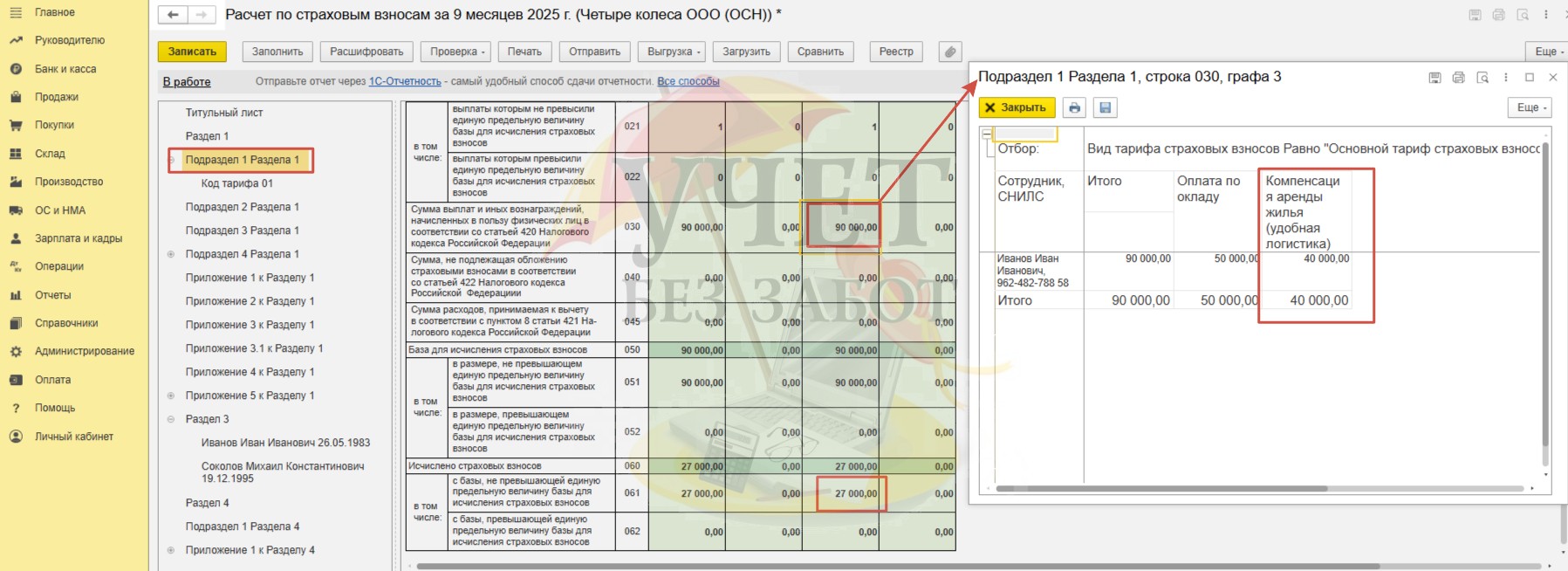

В отчете «Расчет по страховым взносам» за 9 месяцев компенсация включена в состав суммы по строке 030 подраздела 1 раздела 1. Взносы, исчисленные с налогооблагаемого дохода, в т. ч. и с суммы компенсации, отражены по строке 061 подраздела 1 раздела 1.

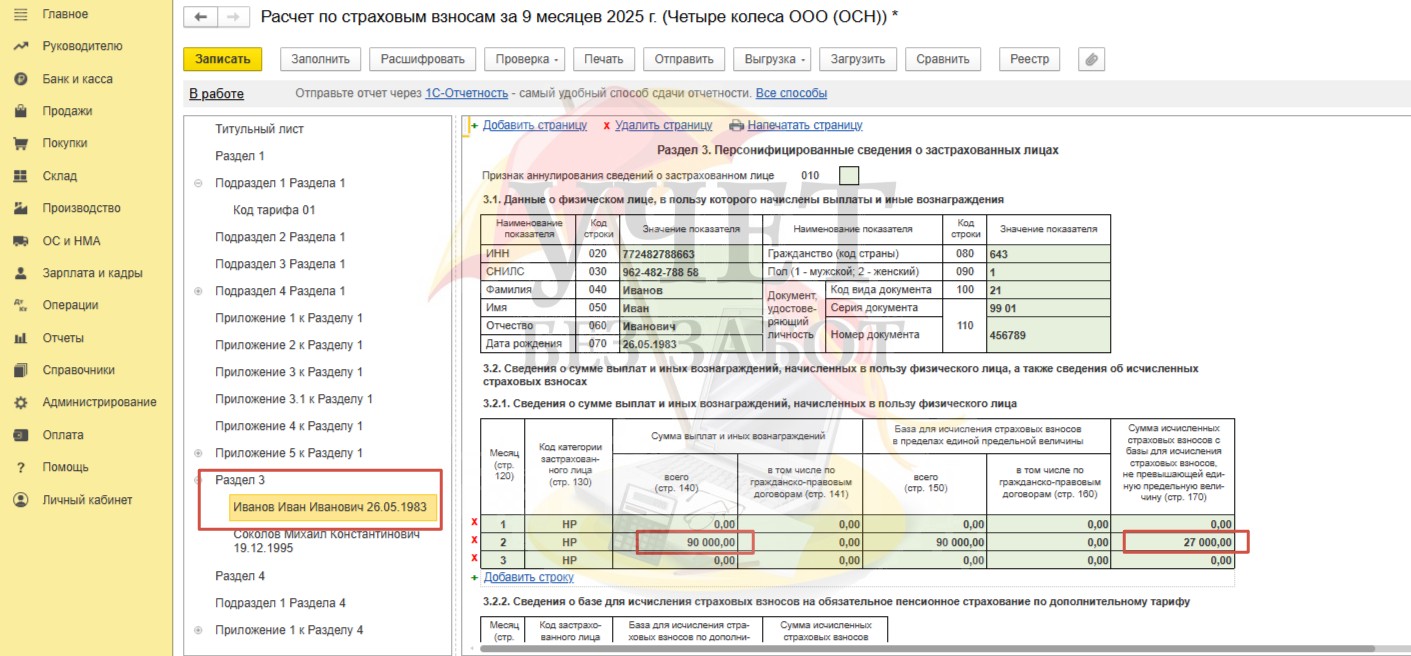

Информация дублируется также в разделе 3 по сотруднику Иванову И.И. по строкам 140 и 170.

Отчет «ЕФС-1 Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за 9 месяцев также содержит данные о сумме компенсации по строке 1 раздела 2 и исчисленных взносах по строке 9.

Также сумма компенсации включается в отчет «Персонифицированные сведения о физических лицах» за август по строке 070.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту