Продажи юридическим лицам на Wildberries в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 05.11.2025 13:52

- Автор: Administrator

- Просмотров: 12654

Тема учета продаж на маркетплейсах продолжает оставаться злободневной. В этой статье поговорим про продажи юридическим лицам. Ранее такая функция была доступна на Озон и Яндекс.Маркет, а недавно появилась и у WildBerries (РВБ). У РВБ есть свои особенности в учете, начиная с еженедельных отчетов и заканчивая их регулярными обновлениями. С юридическими лицами тоже есть свои нюансы. Давайте разбираться с ними по порядку в программе 1С: Бухгалтерия предприятия ред. 3.0.

Справочная информация по таким продажам от самого маркетплейса доступна по этой ссылке.

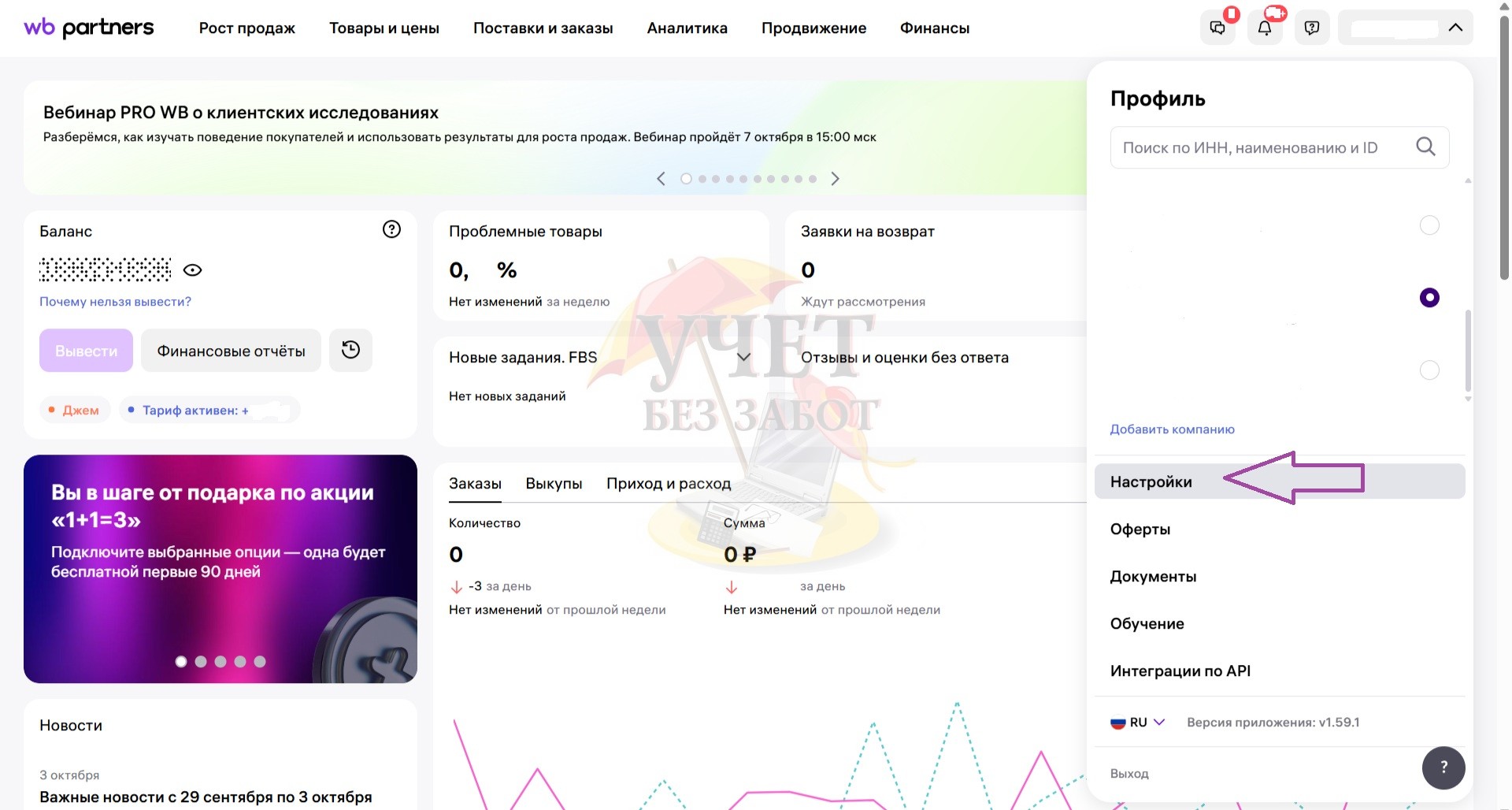

Чтобы подключить или отключить функцию продаж юридическим лицам, в личном кабинете нужно зайти в раздел «Настройки»:

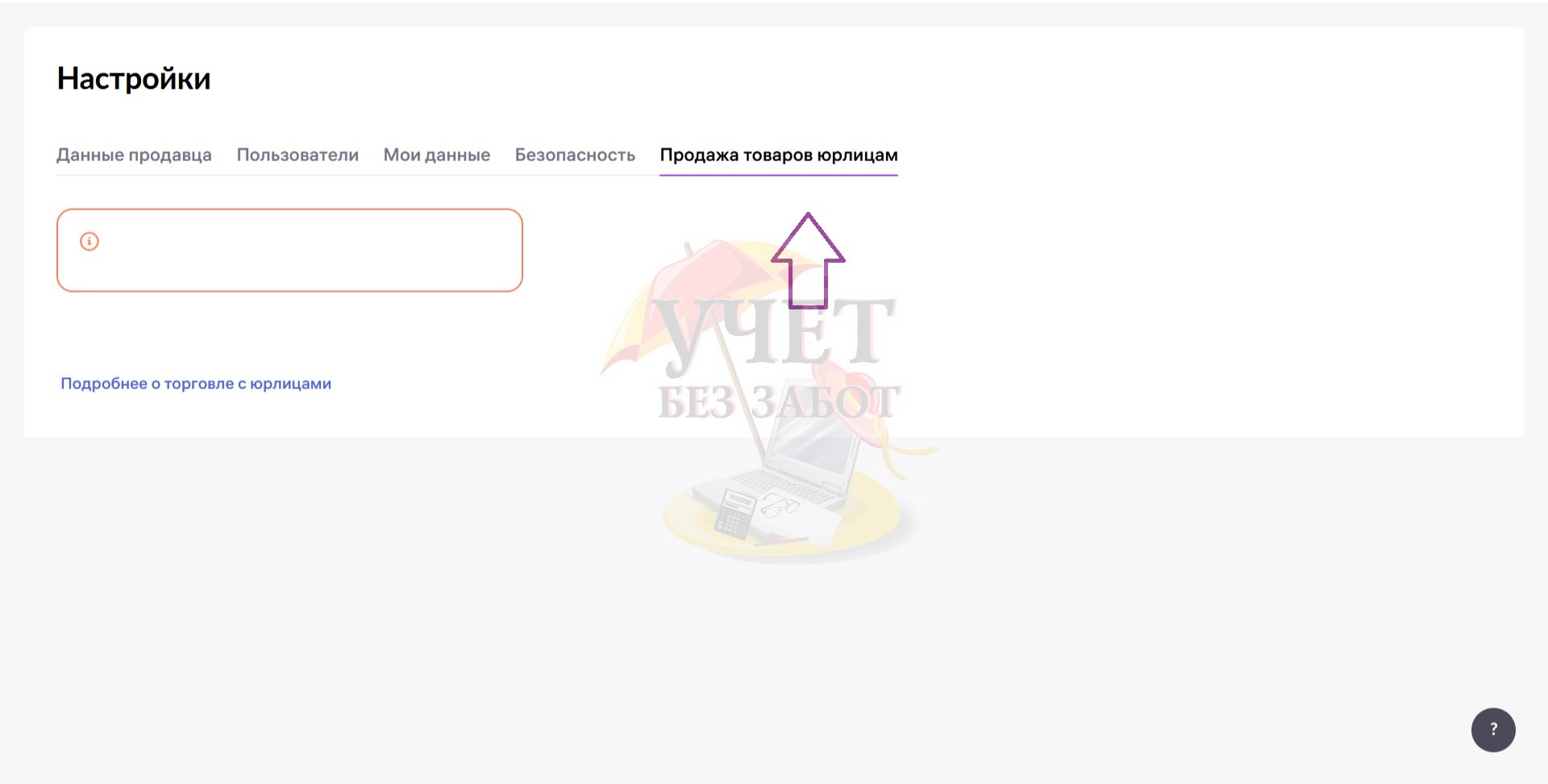

Далее вкладка «Продажа товаров юридическим лицам»:

Что дает подключение данной функции?

При ее включении у организации-покупателя появляется возможность принять к вычету НДС с покупки. Для этого селлер должен работать с НДС.

Если не подключать данную функцию, то юридические лица все равно смогут покупать товары у селлера, просто на покупку они получат УПД со статусом 2, принять НДС к вычету по которому не смогут (конечно, есть случаи, когда покупатели пишут селлерам в личные сообщения и просят всё-таки выставить УПД со статусом 1, чтобы принять этот НДС, но схема для всех намного менее удобная).

Организация, работающая с НДС и подключившая данную функцию, будет получать от РВБ УПД со статусом 1. Эти документы нужно отразить в книге продаж.

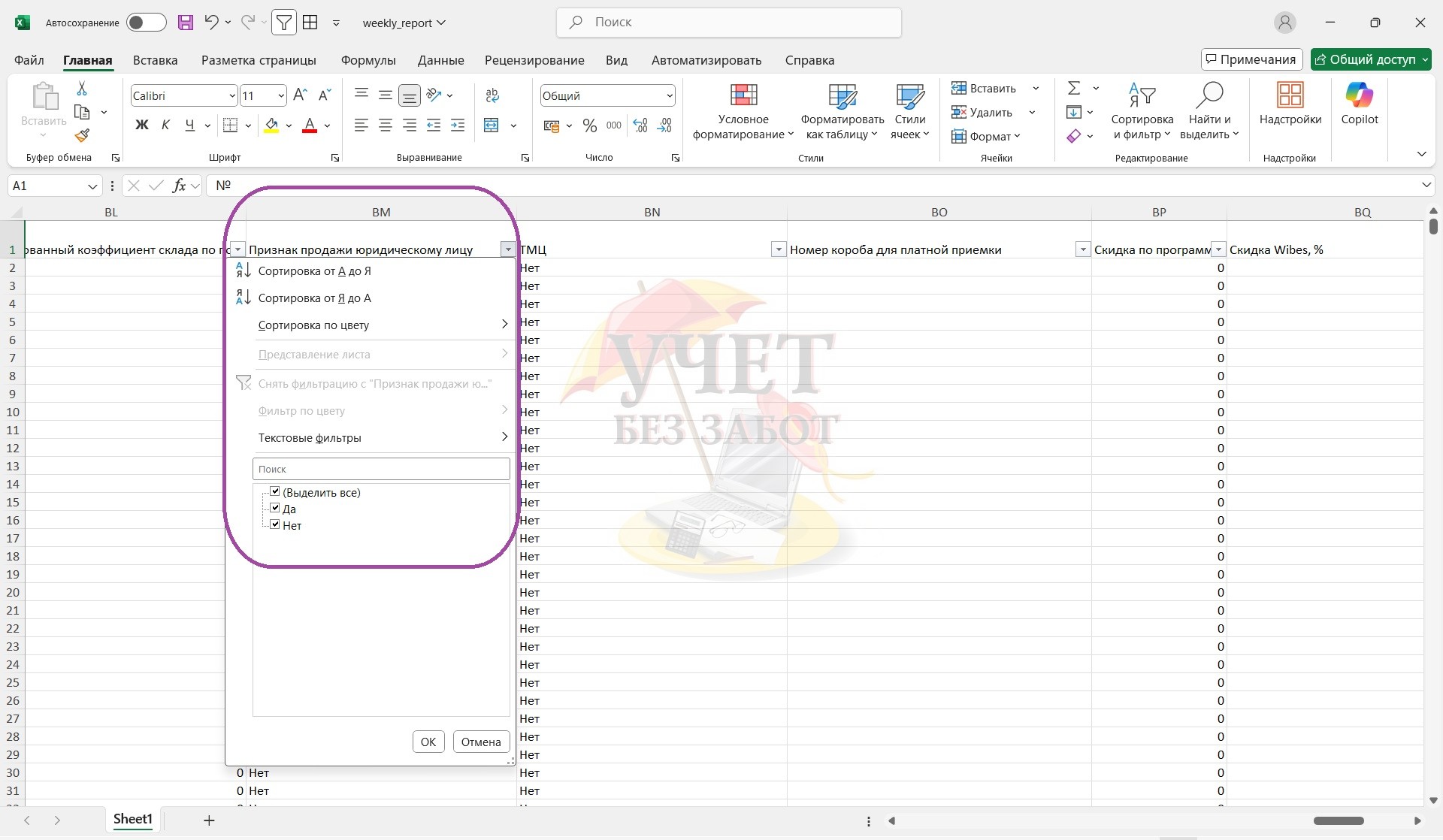

Продажи юридическим лицам входят в общий отчет реализации. В детализации есть столбец «Признак продажи юридическому лицу» (ВМ на сегодняшний день).

В данном столбце есть два значения:

- да — состоялась продажа юридическому лицу;

- нет — состоялась обычная розничная продажа.

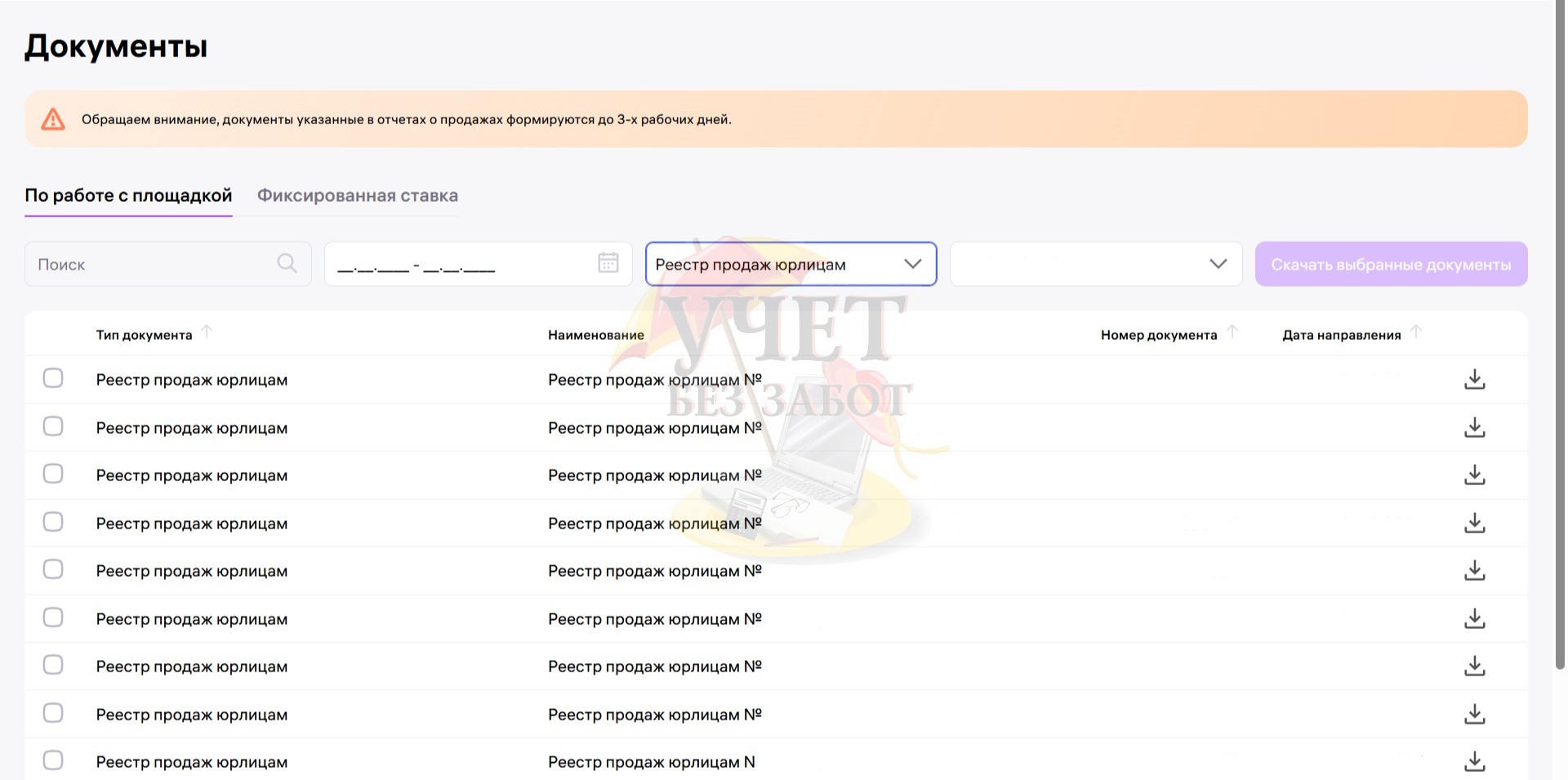

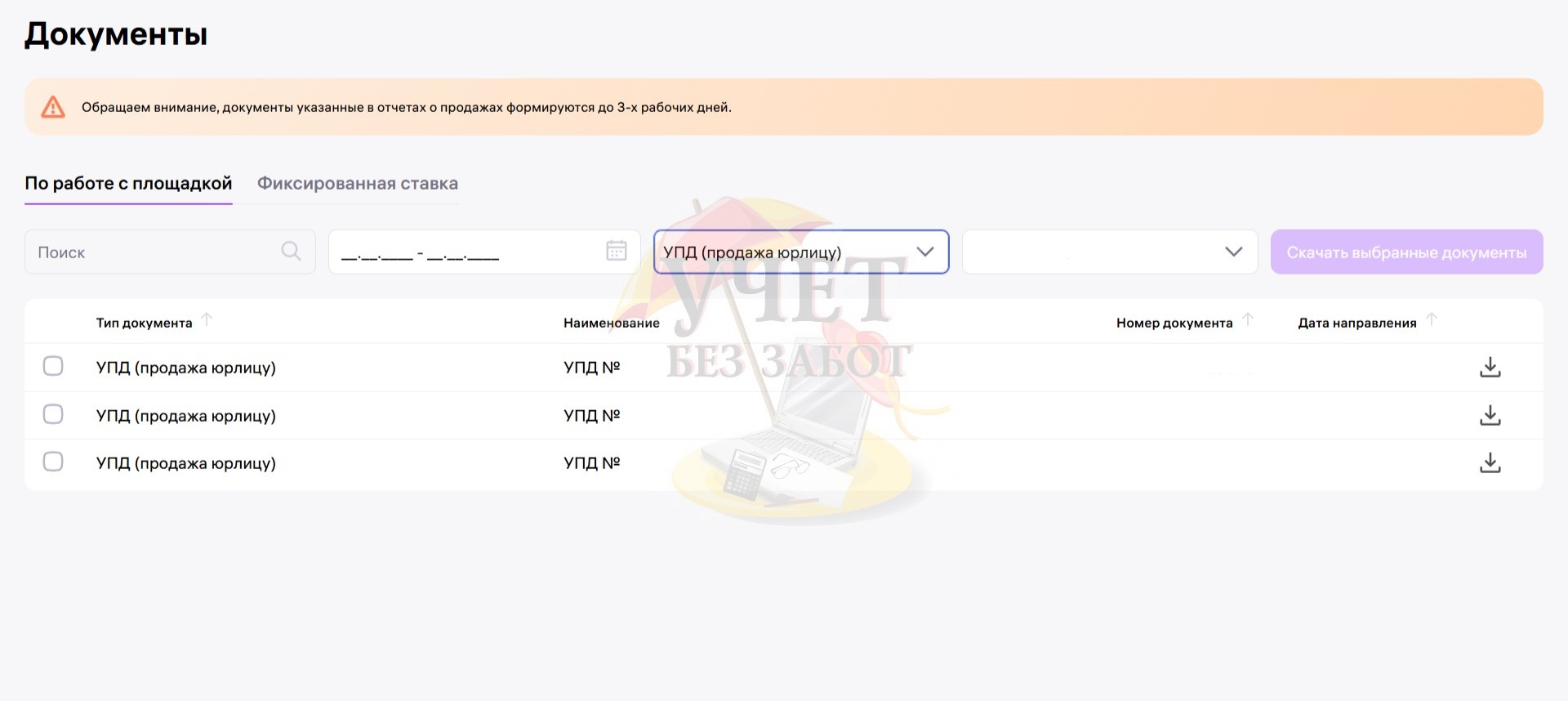

Также в личном кабинете в разделе «Документы» можно скачать реестр продаж юридическим лицам:

УПД на продажу юридическому лицу:

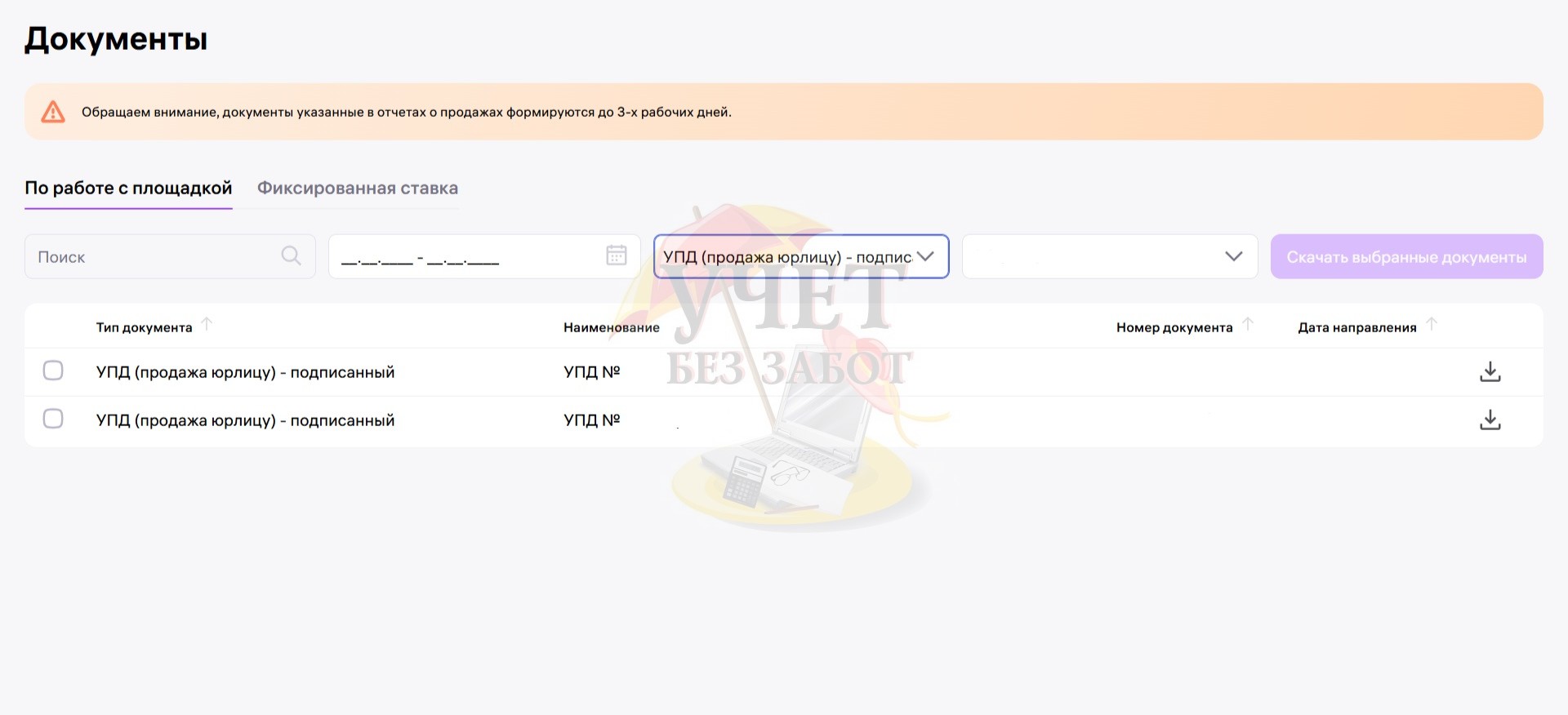

И УПД на продажу юридическому лицу с подписью:

Если вы работаете с НДС, то ваш селлер также получит УПД на продажу в ЭДО.

Документ придет со статусом «Требуется подпись». Но вот, что пишут РВБ по поводу его подписания: «Если вы подключены к ЭДО (электронный документооборот), то мы отправим УПД-1 в вашу систему. Документ носит уведомительный характер, подписывать его не нужно». Можно не соглашаться с уведомительным характером, но что поделать, маркеты живут по своим законам.

Более того, РВБ не требует подписания УПД от Покупателя: «Мы не требуем, чтобы покупатели подписывали документы, так как считаем, что если в течение 3 рабочих дней с момента получения документов они не заявили о своих возражениях, значит, документы приняты и согласованы (согласно п. 8.3 Общих условий реализации товаров юридическим лицам на сайте Wildberries)»

Внимание, нюанс! Если вы уже знакомы с Честным знаком и торгуете маркированным товаром, то сначала вы получите от РВБ УПД на «возврат» данного товара, т. е. УПД со статусом 2, где ваш селлер будет покупателем, а РВБ – продавцом. Фактически, конечно, товар к вам не возвращается, но РВБ таким образом передает маркировку на селлера, чтобы потом по УПД на продажу передать маркировку покупателю. На сегодняшний день у РВБ есть сложности и могут встречаться ошибки с маркировкой, такие как маркировка, которая уже выведена из оборота, либо задвоенные КИЗы.

А теперь перейдем к отражению продажи юридическому лицу в 1С: Бухгалтерии предприятия.

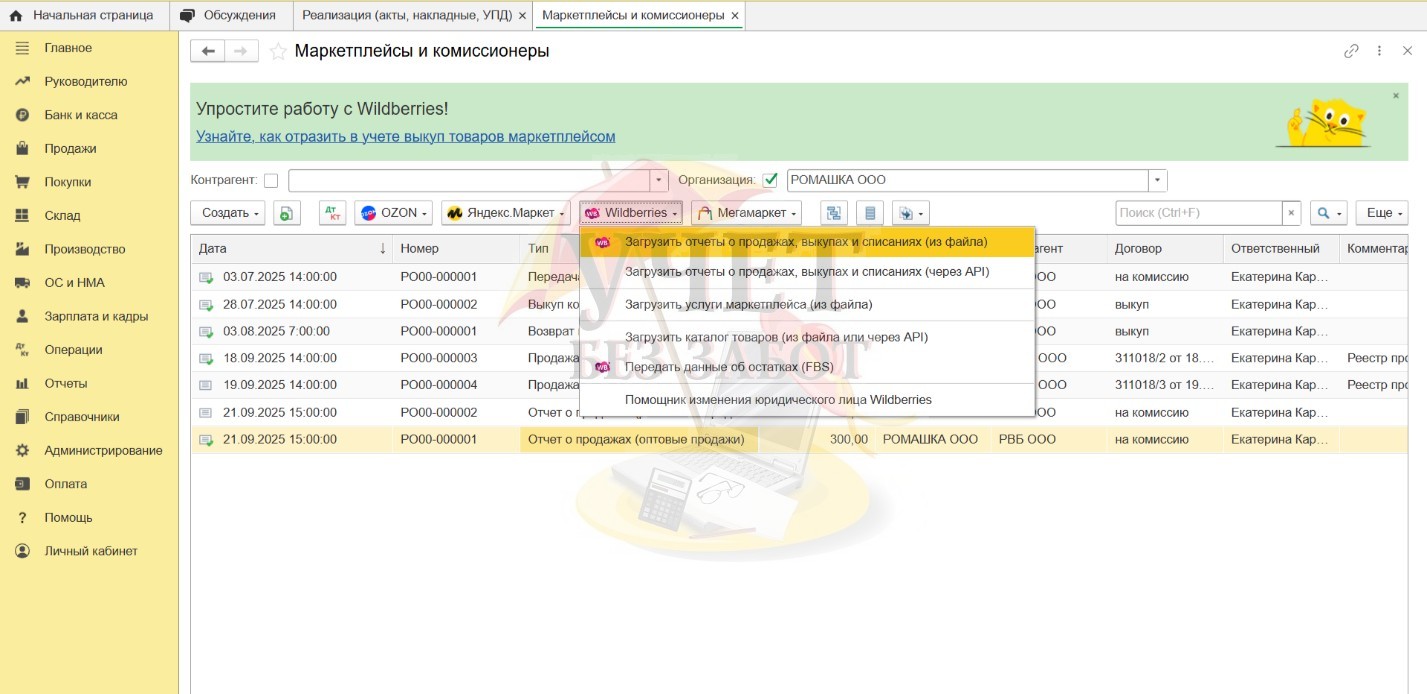

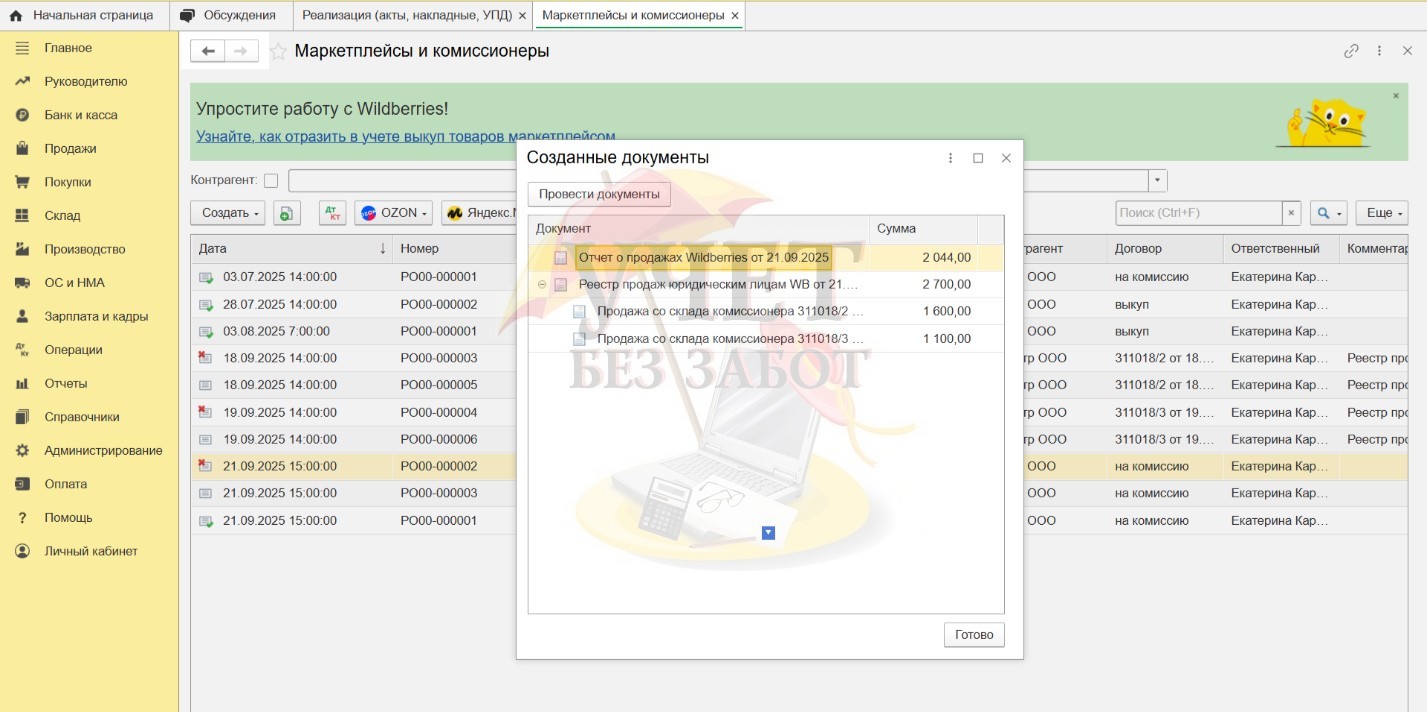

В июле 2025 года появилась возможность автоматически загружать продажи юридическим лицам. В разделе меню «Продажи» - «Маркетплейсы и комиссионеры» нужно нажать на кнопку загрузки «Wildberries», далее «Загрузить отчеты о продажах, выкупах и списаниях (из файла)»:

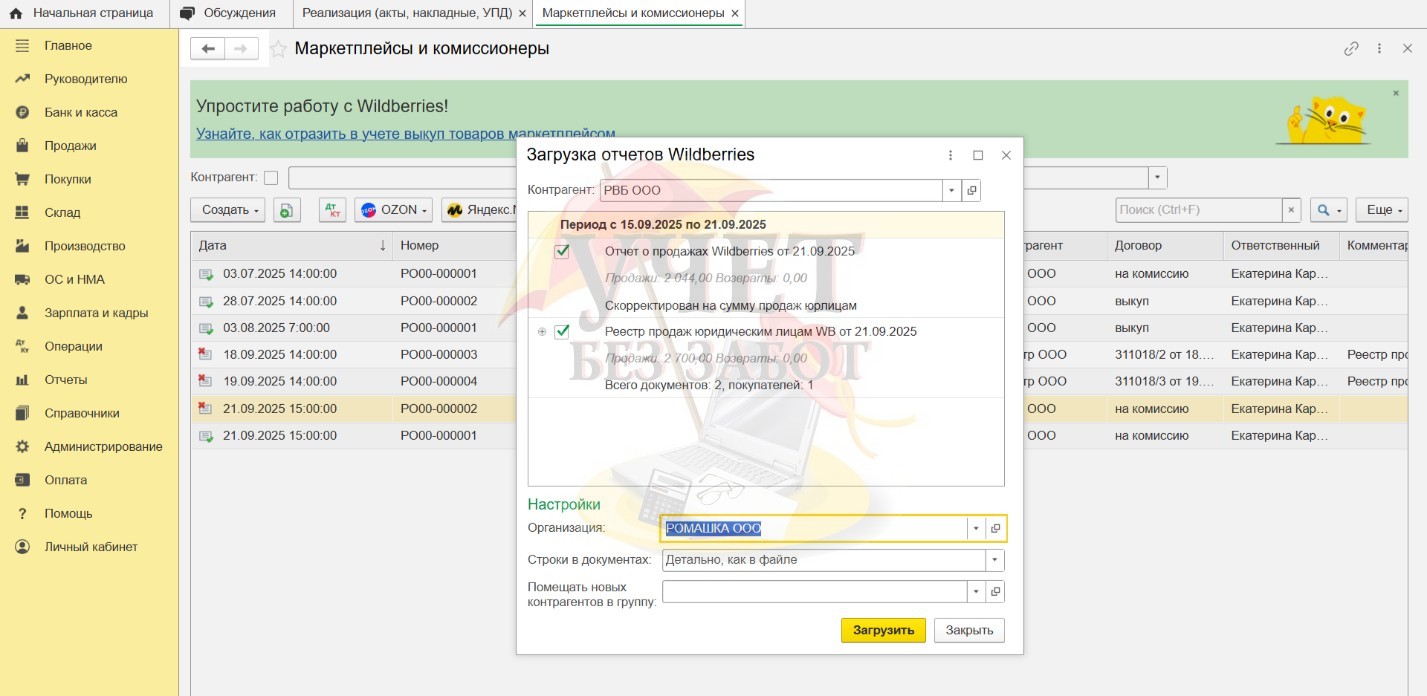

Затем перенести в поле загрузки детализацию к отчету и реестр продаж юридическим лицам:

Нажимаем кнопку «Загрузить».

Программа создает отдельно отчет по розничным продажам и отдельно реализации на каждую продажу юридическому лицу:

Спасибо разработчикам, больше это не нужно делать вручную!

Документы создаются не проведенными. Заходим в каждый и проверяем, что получилось.

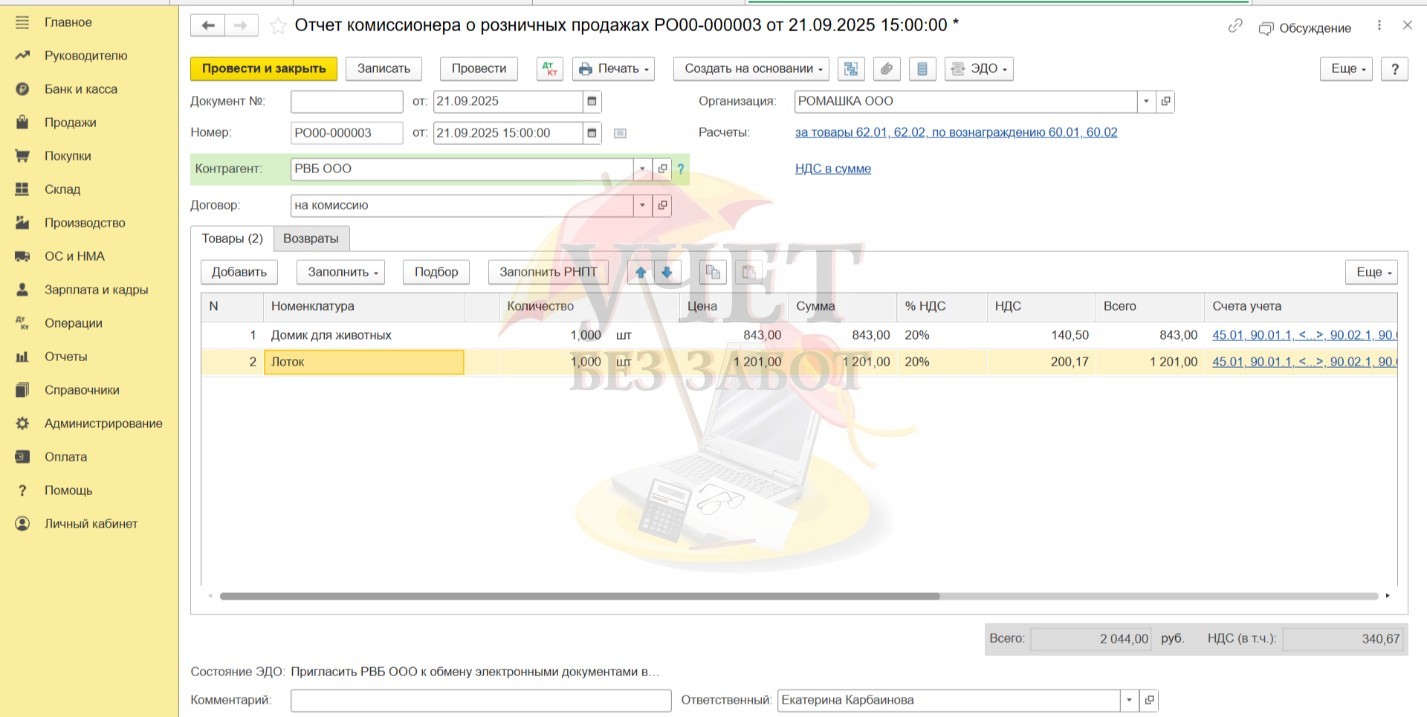

В отчете нужно будет заполнить номер входящего документа:

Все, что мы продаем через маркетплейсы, мы продаем не напрямую. У нас нет заключенного договора с покупателем. Поэтому можно для расчетов выбирать счет 76.09 (хотя этот момент остается на ваше усмотрение).

Если у вас не заполнилась номенклатурная группа, её нужно выбрать. Проверить ставку НДС, сумму. Если все верно, документ можно проводить.

Затем переходим непосредственно к реализациям, продажам юридическим лицам.

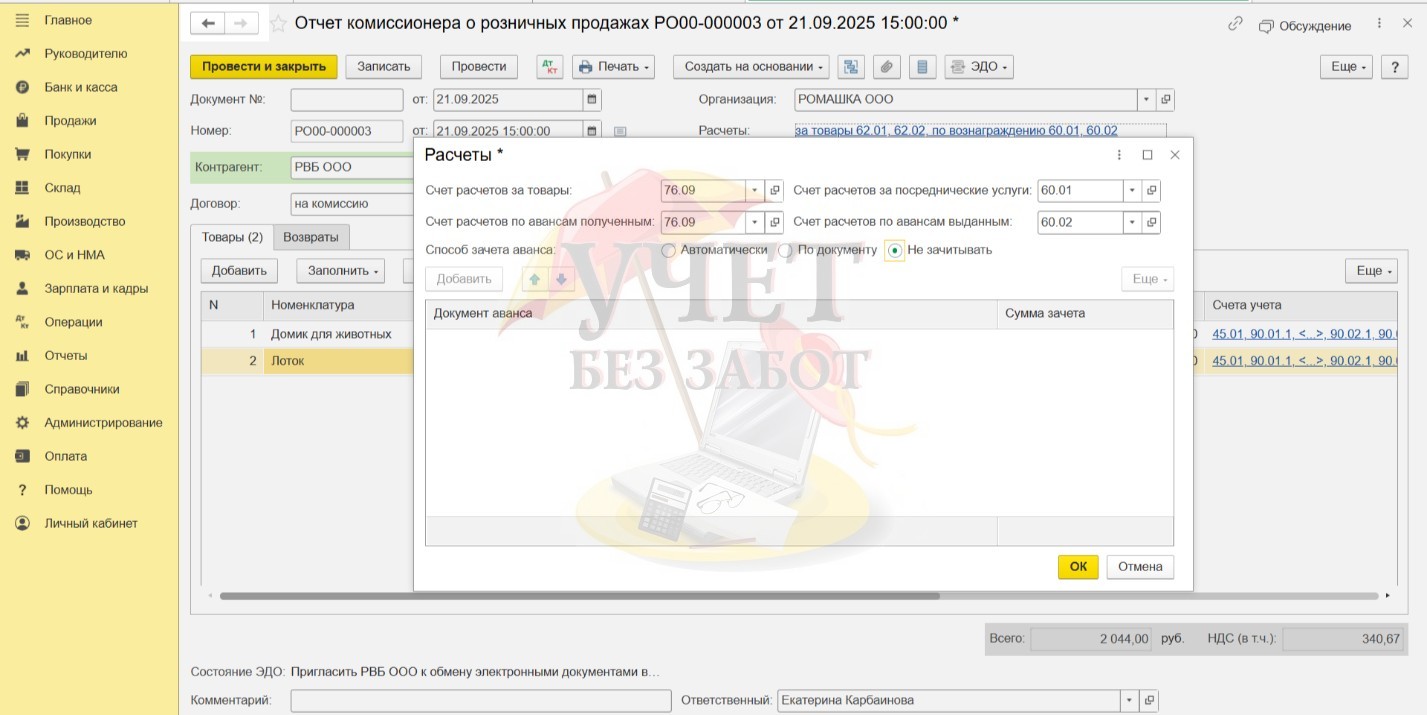

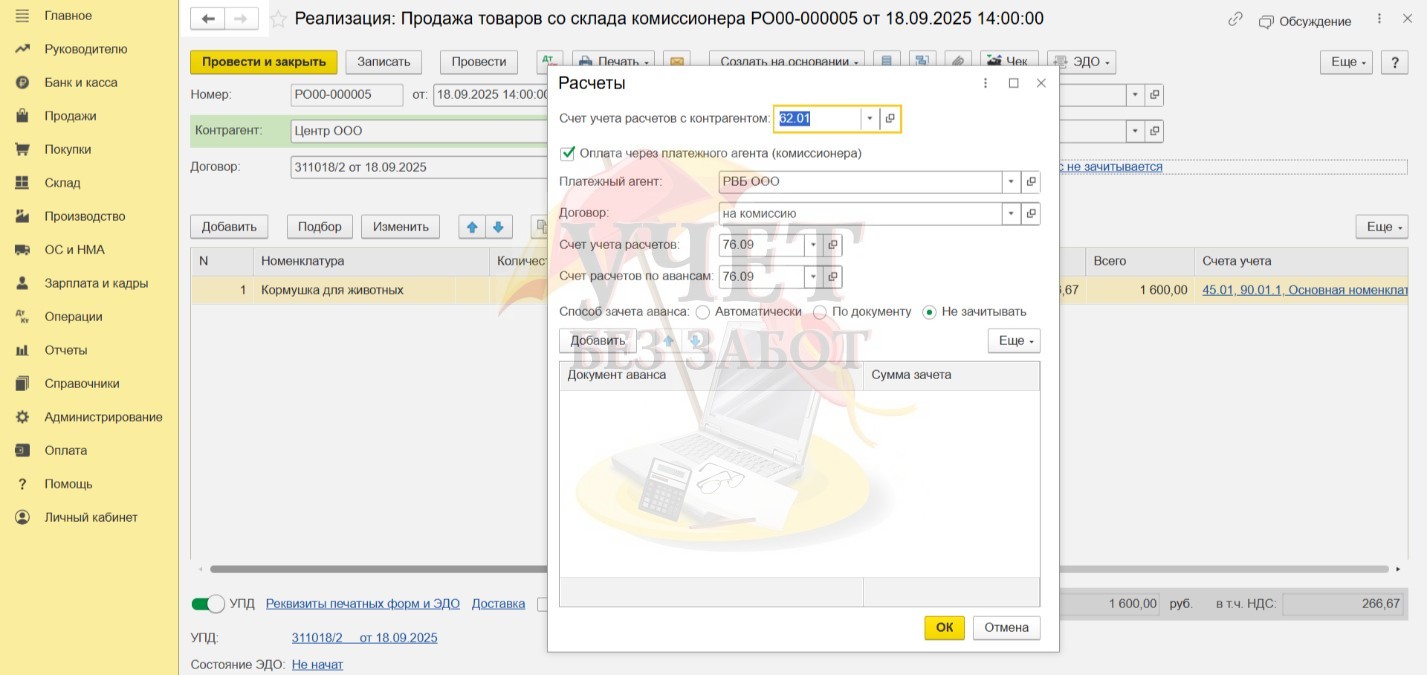

В расчетах сама реализация проходит у нас по 62 счету с покупателем, а расчеты с маркетом – на 76.09. Зачет авансов выбираем «Не зачитывать»:

Обязательно должна быть установлена галочка «Оплата через платежного агента (комиссионера)». В этом случае сумма задолженности с юр. лица будет перенесена на РВБ. Это и правильно, т.к. оплату мы получим от РВБ.

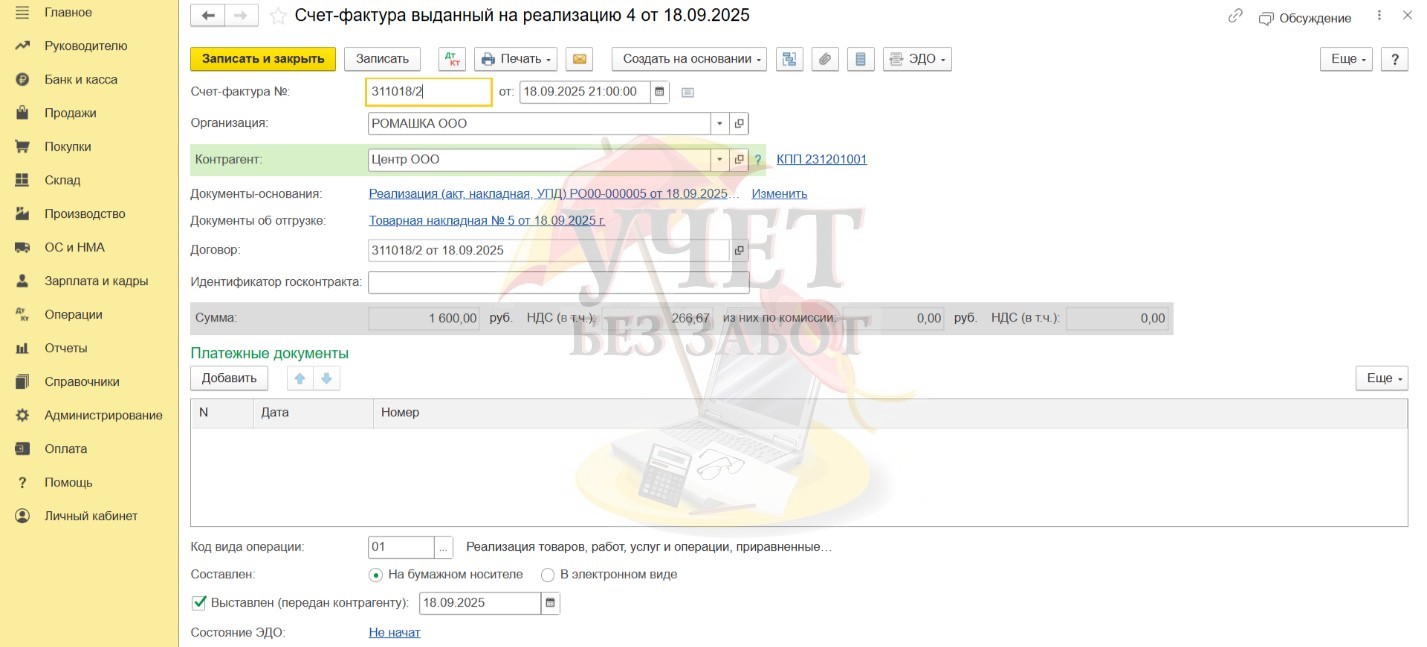

Сдвигаем бегунок УПД, т.к. при работе с НДС необходимо выставить счет-фактуру на продажу. А если вы получили УПД со статусом 1 от РВБ, то в реализации и счете-фактуре нужно указать номер полученного УПД:

Пока это необходимо делать вручную. Но мы надеемся, что загрузку в 1С доработают, и будут автоматически загружаться те номера, которые присвоил РВБ.

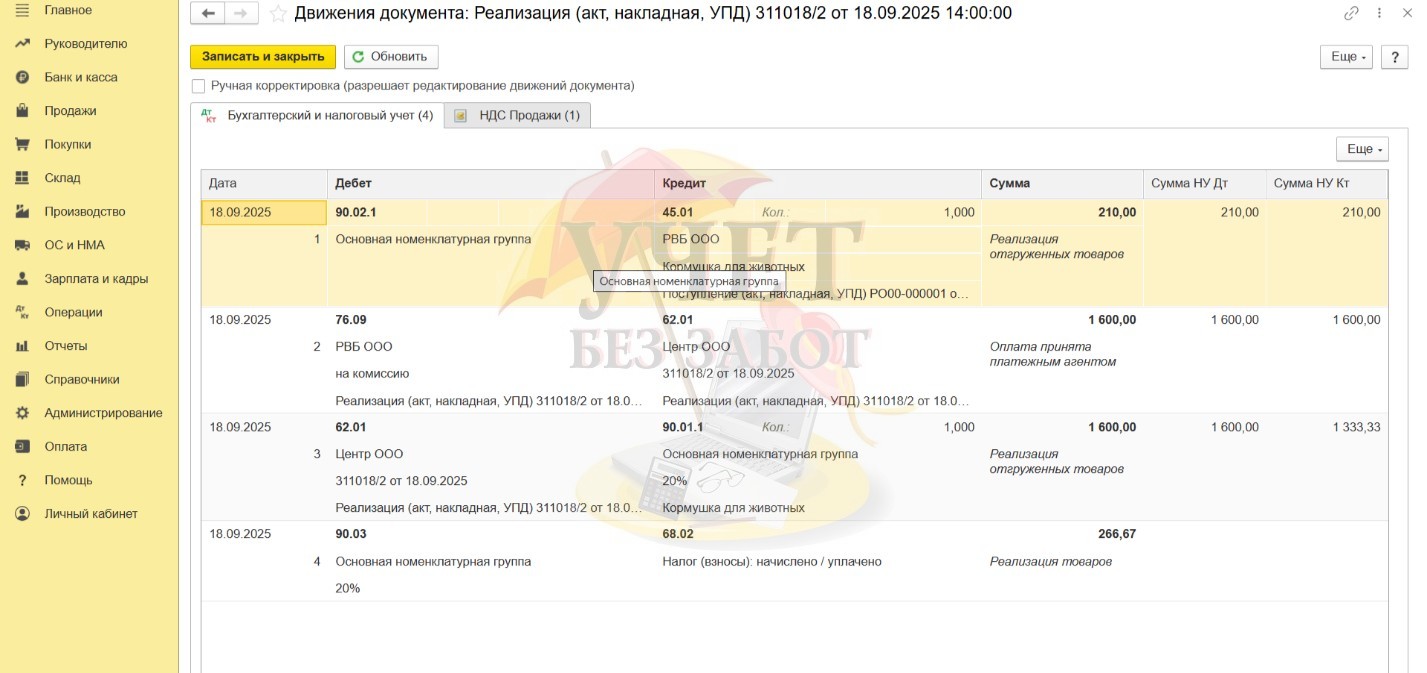

В проводках мы видим списание товара с 45 счета, перенос задолженности на 76.09 РВБ с 62 счета покупателя, нашу выручку по 90 счету и НДС:

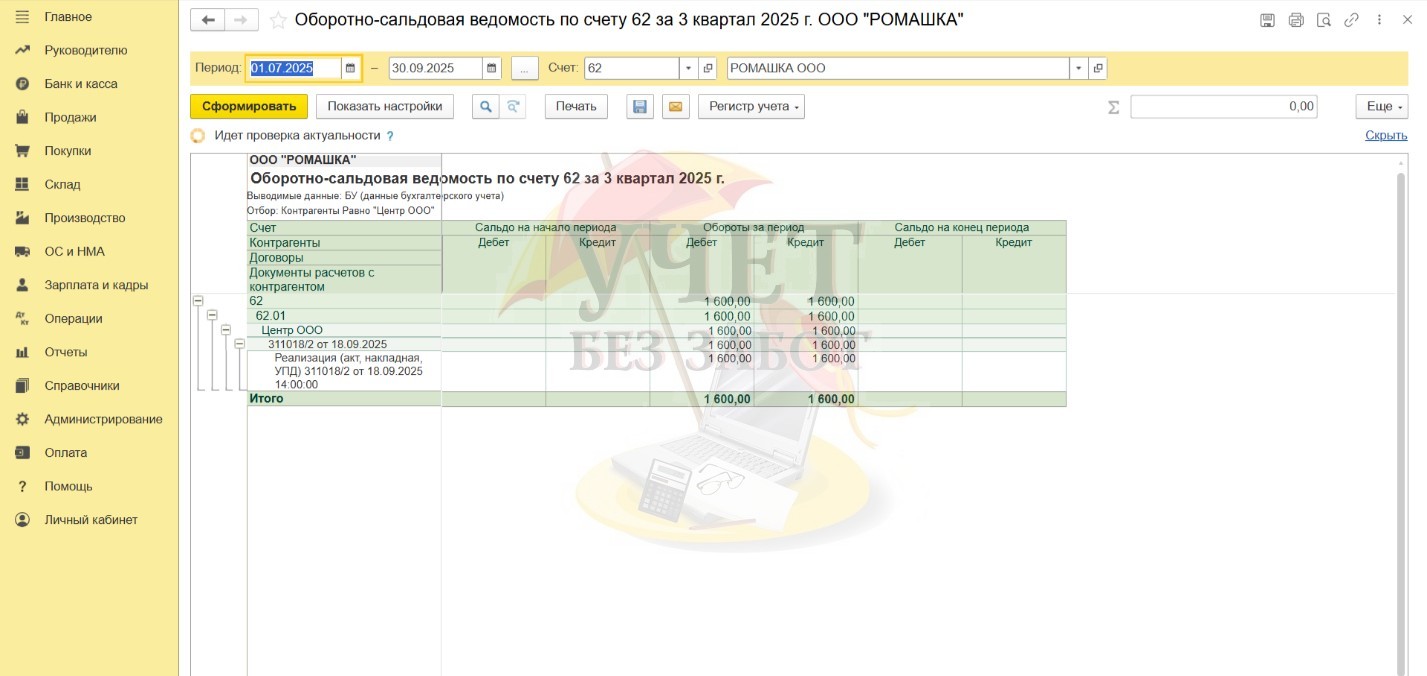

В ОСВ по 62 у покупателя долг будет закрыт:

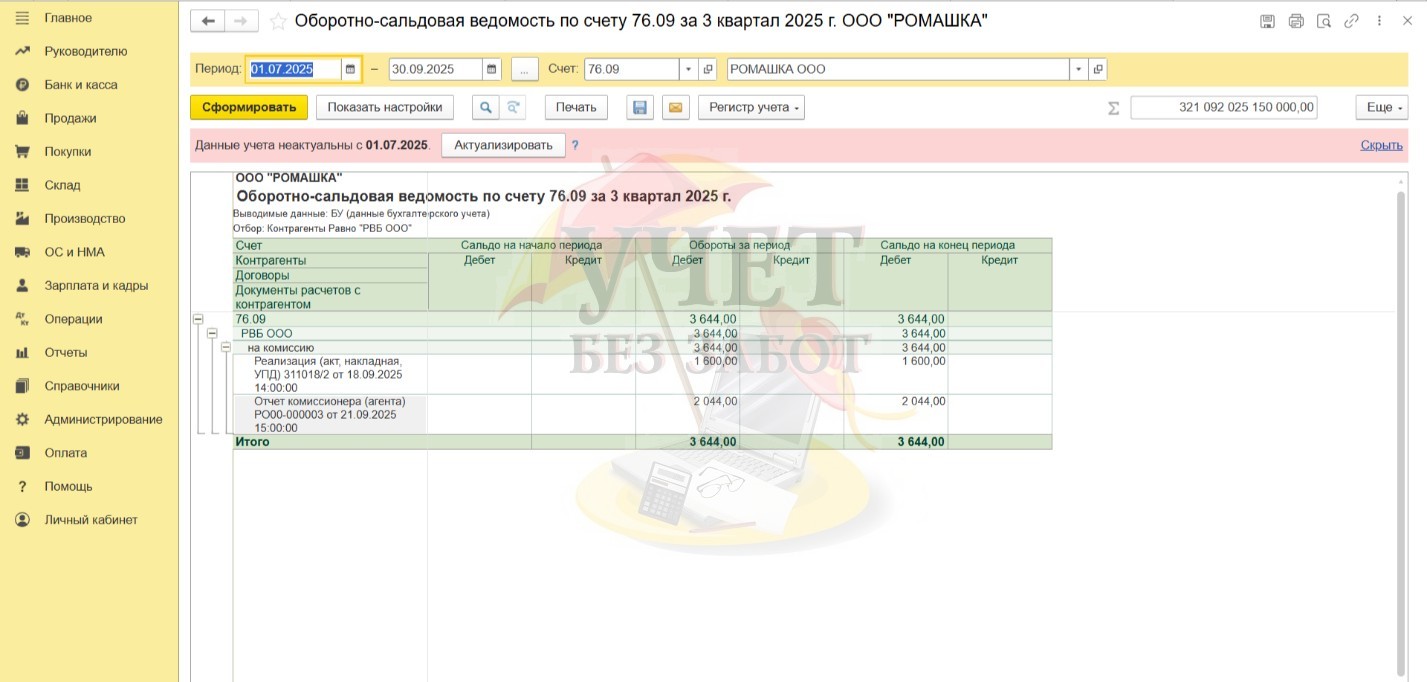

А на РВБ задолженность будет перенесена:

Если у вас не подключены продажи юридическим лицам, но вы работаете с НДС, то вы получите от РВБ УПД со статусом 2. Документы у вас загрузятся такие же, как и при УПД со статусом 1.

Если вы работаете с НДС, то счету-фактуре вы можете присвоить свой номер либо также изменить на номер, который присвоил УПД РВБ. Вы должны передать счет-фактуру покупателю. Через РВБ это сделать не получится, пересылать они не будут. При отсутствии возможности отправки счета-фактуры по ЭДО, вы можете отправить его на бумаге.

Обратите внимание, что у покупателя есть УПД от РВБ с его номером. Некоторые покупатели несмотря на то, что у УПД статус 2, все равно вводят счет-фактуру с таким номером. Поэтому, если вы будете действовать по алгоритму, описанному выше, есть вероятность, что ваши номера совпадут.

Если ваша организация работает на УСН без НДС, то счет-фактуру вводить не нужно. В книгу продаж он не пойдет, а покупателю нечего будет принять к вычету, т. к. НДС в УПД будет отсутствовать.

После проведения всей реализации обязательно проверьте, что сумма розничной продажи и сумма загруженных продаж юридическим лицам соответствует сумме, указанной в первом пункте печатной формы отчета «Итого стоимость реализованного товара и услуг».

Работа с юридическими лицами требует времени, внимательности и понимания начисления НДС. Но мы уверены, что у вас все получится.

Успехов, вам, коллеги! Ведите ваш учёт без забот.

Автор статьи: Екатерина Карбаинова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

У меня такой же вопрос,как в посте выше.

Как отражать в учете предоплаты от юридических лиц и дальнейшие зачеты?