Учет депозита и процентов по нему для ИП с 2026 года в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 07.04.2026 08:31

- Автор: Administrator

- Просмотров: 7333

Размещение свободных денежных средств на банковском депозите может стать очень полезным инструментом в руках предпринимателя. Это один из наиболее надёжных способов получить гарантированный «пассивный» доход в виде процентов. Сегодня мы поговорим о том, как отразить в учете операции по размещению и возврату депозитных сумм с учетом процентов в программе 1С: Бухгалтерия предприятия ред. 3.0. Алгоритм действий рассмотрим на примере индивидуального предпринимателя, применяющего упрощенную систему налогообложения, чтобы наглядно продемонстрировать какие изменения произошли в учете процентов по вкладам с 2026 года.

Начнем с теоретической части.

Бухгалтерский учет

Правила ведения бухгалтерского учета позволяют учитывать денежные вклады в качестве:

• денежных эквивалентов, тогда для размещения вклада используется проводка Дт 55.03 Кт 51/52; для возврата - Дт 51/52 Кт 55.03 (План счетов, утв.

Приказом Минфина России от 31.10.2000 №94н, п.5 ПБУ 23/2011);

• финансовых вложений, тогда для размещения вклада используется проводка Дт 58 Кт 51/52; для возврата – Дт 51/52 Кт 58 (п. 2, 3 ПБУ 19/02).

При этом организация самостоятельно принимает решение, какой из способов будет применять. Выбранный порядок обязательно закрепляется соответствующим положением в учетной политике.

Размещение денежных средств на депозите, а также их возврат не считается в бухгалтерском учете ни доходом, ни расходом индивидуального предпринимателя (п. 2 ПБУ 10/99, п. 2 ПБУ 9/99).

Проценты, начисленные по депозиту, относятся к прочим доходам (п. 7 ПБУ 9/99, п. 34 ПБУ 19/02).

Налоговый учет

Размещение денежных средств на депозите и их возврат, также как и в бухгалтерском учете, не признается доходом и расходом предпринимателя в целях налогообложения.

Что касается процентов, то с 1 января 2026 года вступили в силу изменения в законодательстве, которые касаются порядка налогообложения доходов в виде процентов по вкладам (остаткам на счетах) индивидуальных предпринимателей. Сумма процентов, полученная предпринимателем, начиная с 2026 года (независимо от его статуса и применяемого режима налогообложения), подлежит обложению только НДФЛ (13% или 15% при превышении дохода в размере 2,4 млн. руб.) (п. 6 ст. 210, ст. 346.1, 346.11 НК РФ, ч. 5 ст. 2 Федерального закона от 25.02.2022 № 17-ФЗ).

Сумма НДФЛ будет рассчитана по формуле:

Сумма налога к уплате = (сумма полученных процентов – необлагаемый лимит) * ставка НДФЛ

Необлагаемый лимит, в свою очередь, рассчитывается следующим образом:

1000 000 руб. * максимальная ключевая ставка ЦБ за год (на первое число каждого месяца в календарном году).

В случае если сумма полученных процентов окажется меньше необлагаемого лимита, НДФЛ исчисляться не будет. Также напомним, что, начиная с 2025 года к доходам в виде процентов по вкладам не применяются налоговые вычеты (стандартные, имущественные, социальные).

Предприниматели, как физические лица, будут уплачивать налог на основании налоговых уведомлений от ФНС по итогам года в срок не позднее 1 декабря следующего года. То есть по доходам в виде процентов, полученным, например, за 2026 год, налог должен быть погашен до 1 декабря 2027 года.

В связи с новыми правилами предпринимателям не нужно включать сумму процентов по вкладам в доходную часть с целью налогообложения в рамках применяемого режима (ОСНО, ЕСХН, УСН, ПСН, АУСН).

Обратите внимание, что данное положение затрагивает проценты только по банковским вкладам. Проценты, полученные предпринимателем по договорам займа с другими ИП, юридическими или физическими лицами, будут по-прежнему облагаться в соответствии с применяемым налоговым режимом.

Отметим, что в НК РФ в ст. 346.11, как мы сказали ранее, изменения уже внесены. Однако на момент выхода данной публикации пока нет изменений по ст. 346.15, регулирующей порядок определения доходов на УСН. Ожидается, что будут внесены соответствующие изменения в пп. 3 п. 1 ст. 346.15 НК РФ.

Алгоритм по учету депозита и процентов по нему для ИП с 2026 года в 1С: Бухгалтерии предприятия ред. 3.0

Сразу скажем, что автоматизация учета депозита и процентов для ИП выполнена, начиная с релиза 3.0.192. Поэтому если у вас были такие операции в 1 квартале 2026 г, то сейчас самое время вернуться в них и исправить всё, согласно ниже предложенных вариантов. Иначе налог за 1 квартал 2026 г у вас рассчитается неправильно.

Пример №1 - С использованием счета 58

Условия примера: ИП Волкова О.И. применяет упрощенную систему налогообложения с объектом «доходы минус расходы». Предприниматель открыла депозит в банке на сумму 1 500 000 руб. Договор заключен на срок с 12.01.2026 по 11.06.2026г. В соответствии с договором выплата процентов осуществляется единовременно в день возврата депозитной суммы на расчетный счет предпринимателя. Учетной политикой ИП предусмотрено, что денежные средства, размещенные на депозите на срок более 3х-месяцев учитываются в качестве финансовых вложений (на счете 58).

Шаг 1 – Размещение депозита

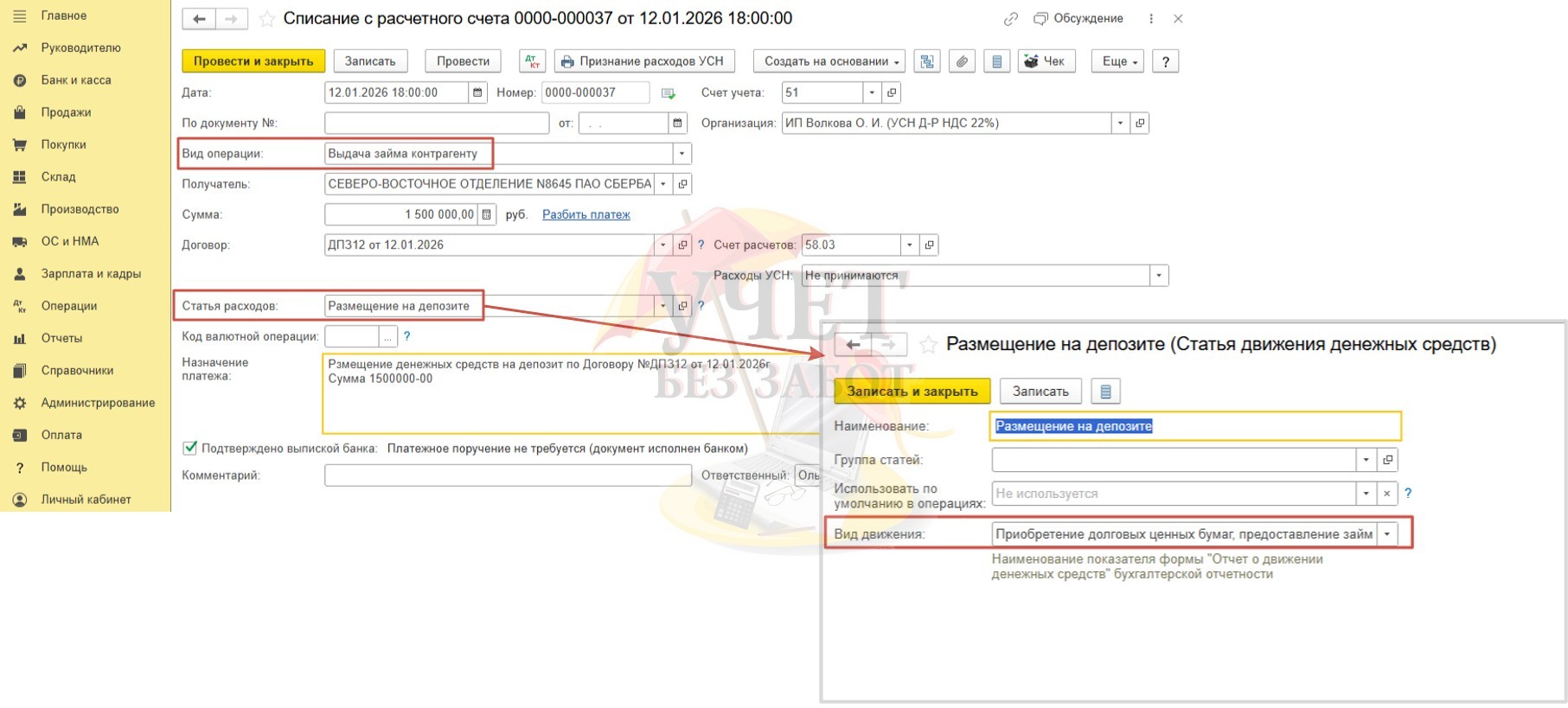

Перейдем в раздел меню «Банк и касса» - «Банковские выписки». С целью отражения перечисления денежных средств на вклад проведем документ «Списание с расчётного счета».

В поле «Вид операции» выберем «Выдача займа контрагенту». В поле «Статья расходов» нужно выбрать из имеющихся в справочнике либо создать новую статью с видом движения «Приобретение долговых ценных бумаг, предоставление займов другим лицам».

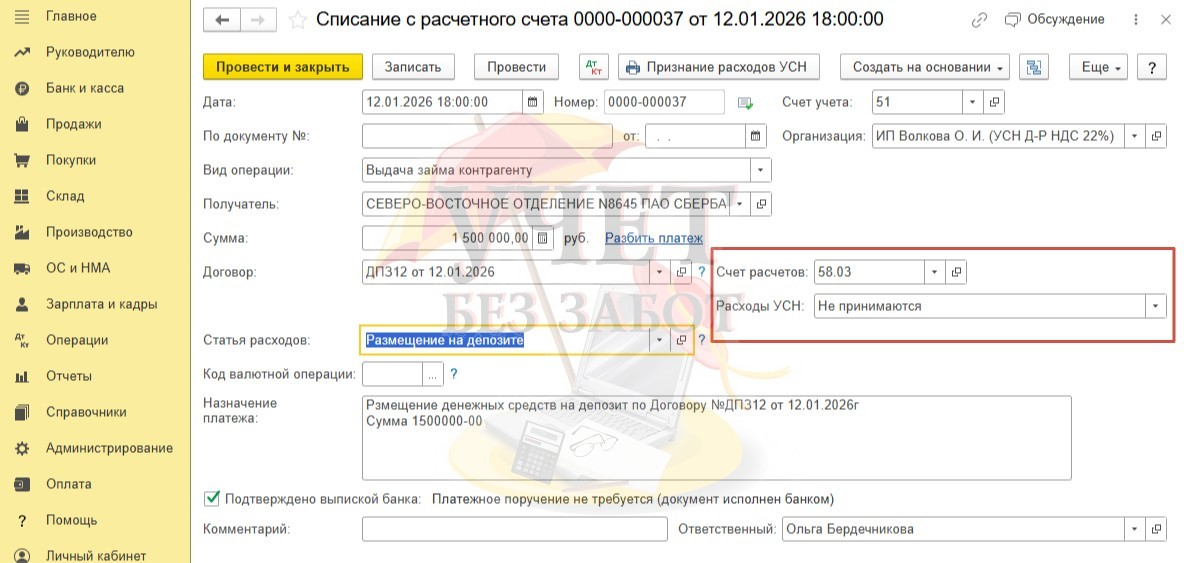

Счет учета 58.03 и значение в поле «Расходы УСН» уставлены корректно программой автоматически.

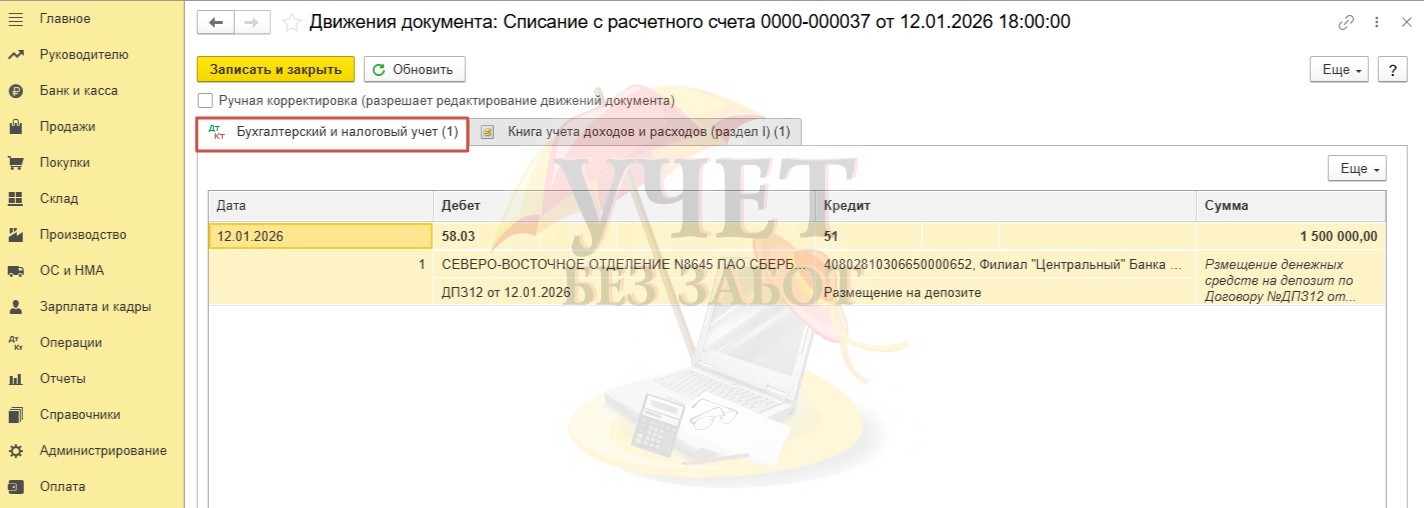

При проведении документа по бухгалтерскому учету формируется проводка Дт 58.03 Кт 51.

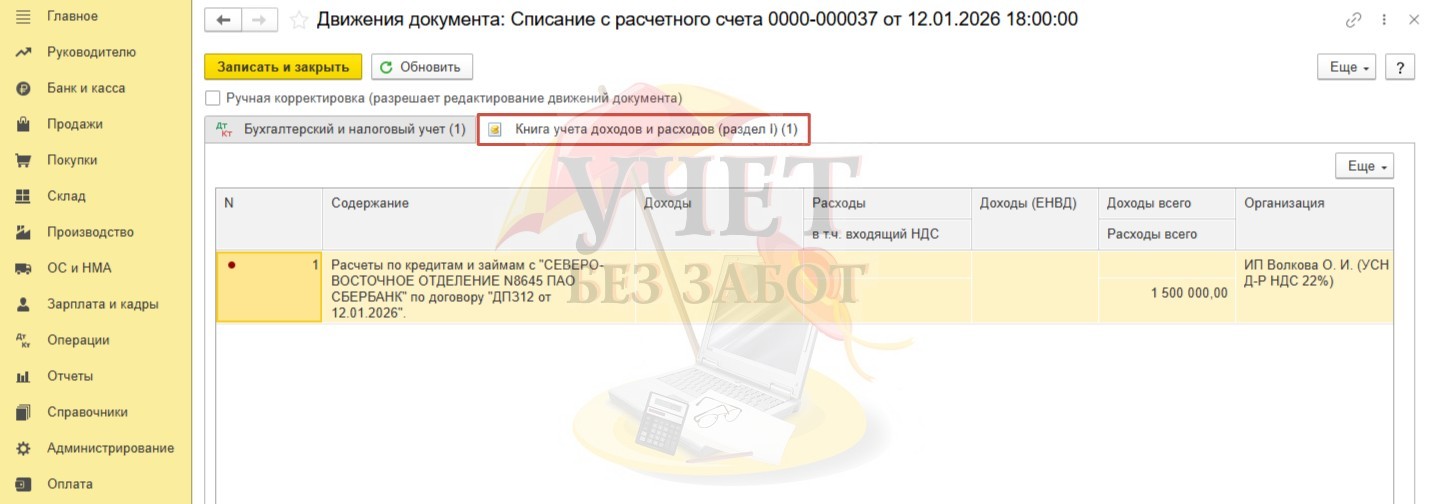

Кроме этого, формируется регистр «Книга учета доходов и расходов (раздел I)». В расходы с целью расчета налога УСН депозитная сумма не включается.

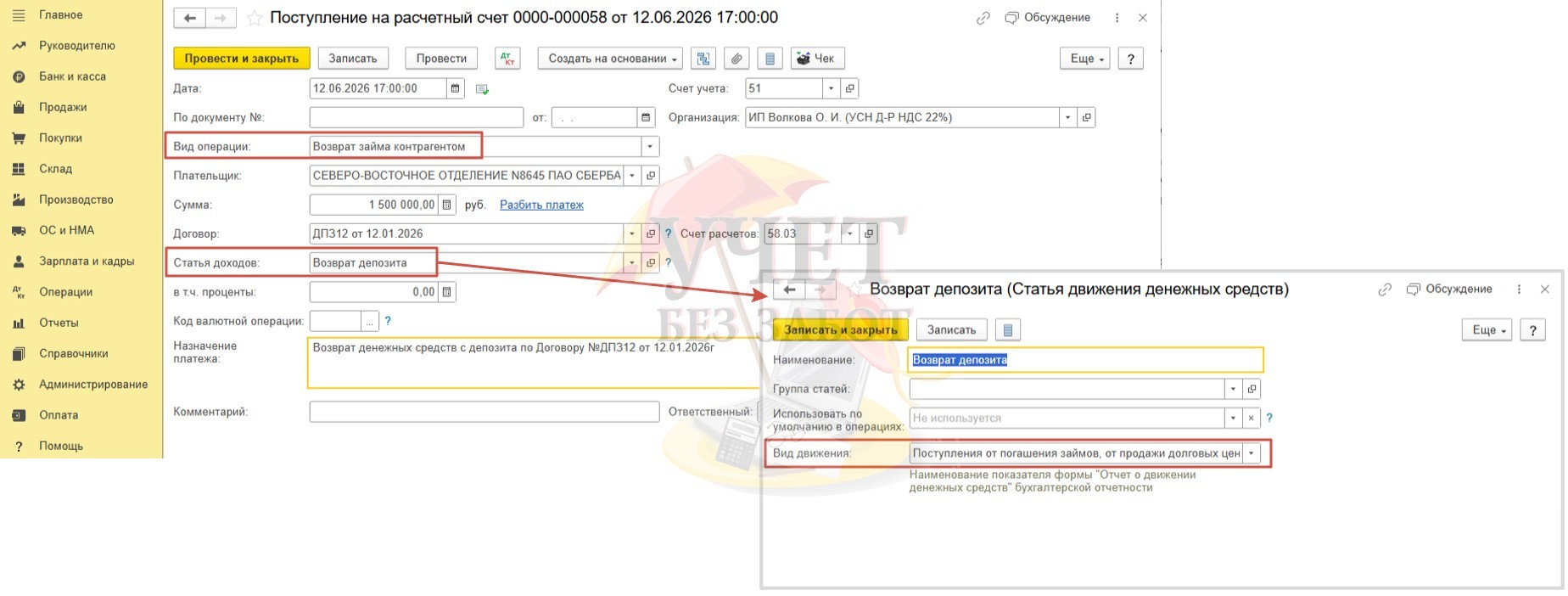

Шаг 2 – Возврат депозита

После возвращения денежных средств банком сформируем в разделе меню «Банк и касса» - «Банковские выписки» документ «Поступление на расчетный счет» с видом операции «Возврат займа контрагентом». Счет 58.03 установлен автоматически. В поле «Статья доходов» выберем статью с видом движения «Поступления от погашения займов, от продажи долговых ценных бумаг».

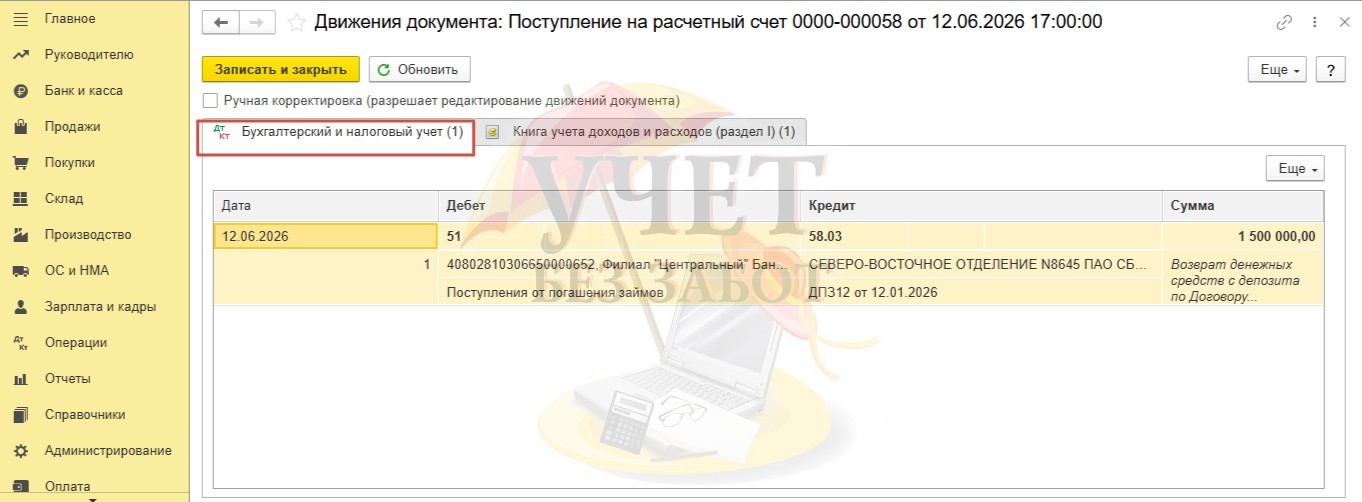

После проведения документа формируется обратная проводка Дт 51 Кт 58.03. Счет 58.03 закрывается.

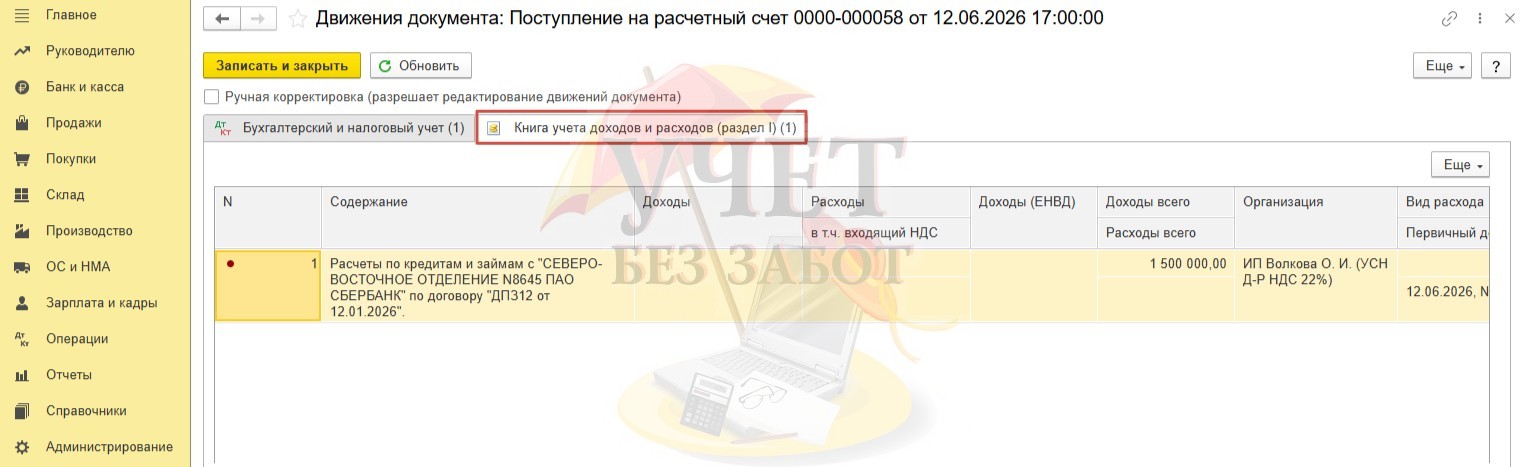

В регистре «Книга учета доходов и расходов (раздел I)» сумма денежных средств, вернувшихся с депозита, не учитывается в составе доходов в столбце «Доходы» с целью исчисления налога УСН. Однако специально включается в столбец «Доходы всего» как раз для тех пользователей, кто проверяет все поступления на расчетный счет с суммами в КУДИР.

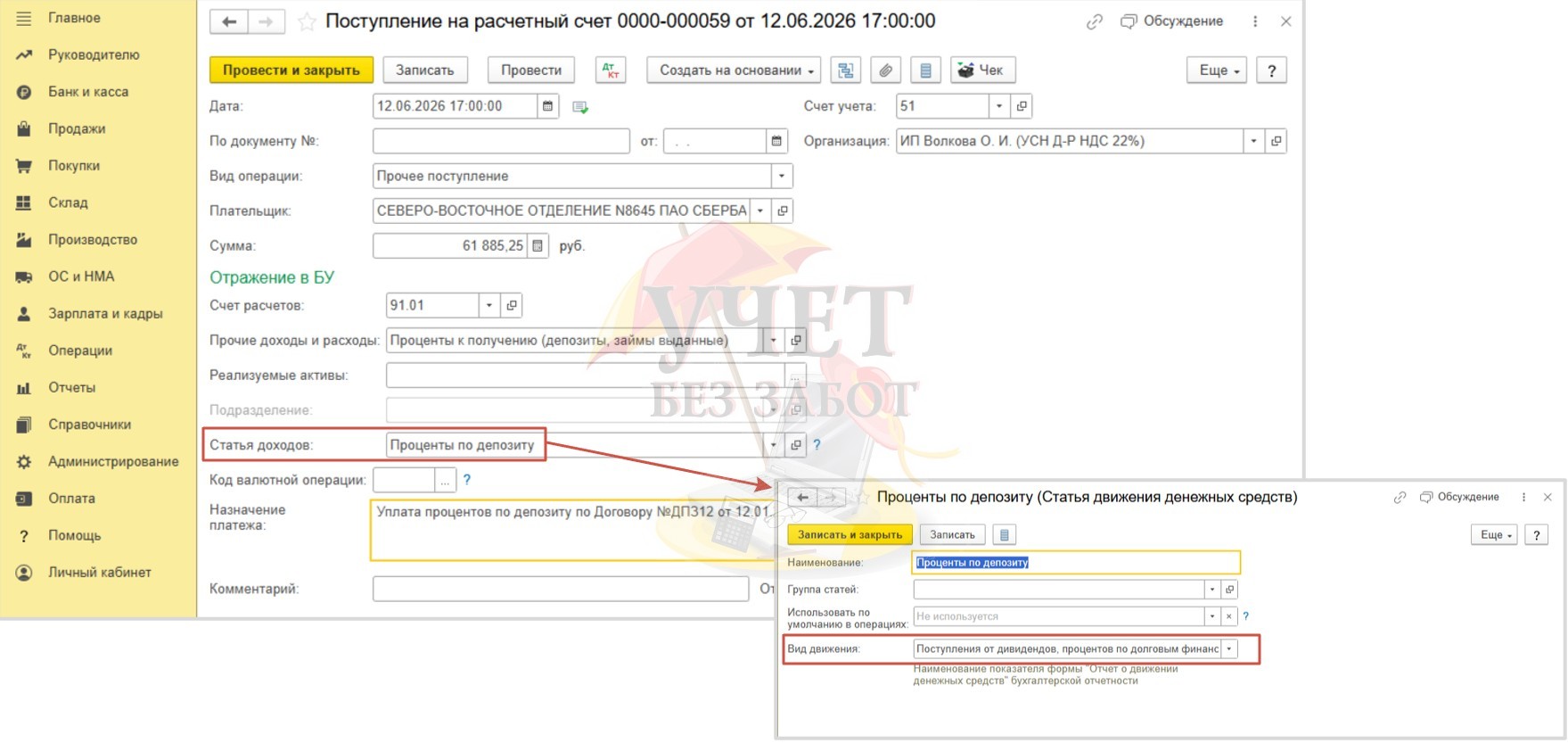

Шаг 3 – Получение процентов по депозиту

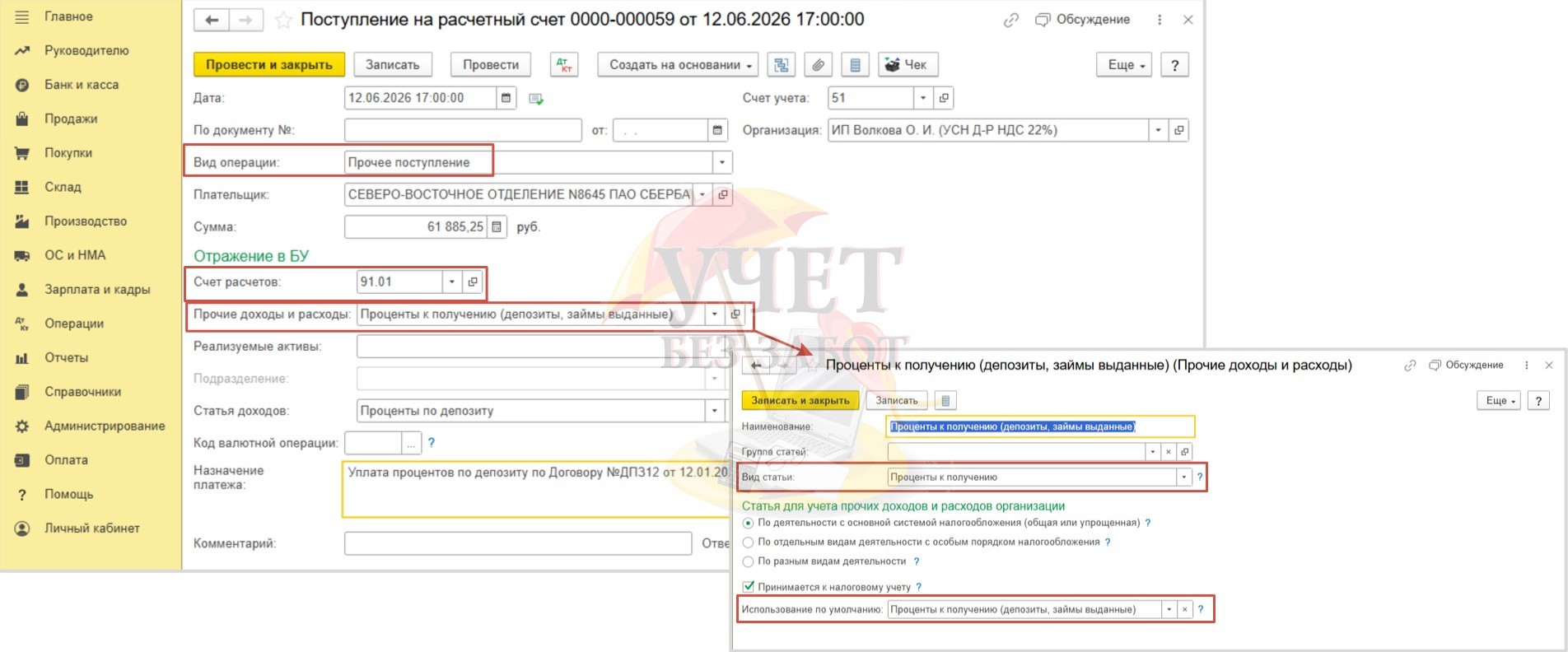

На текущий момент по последним рекомендациям разработчиков программы 1С для начисления полученных процентов по депозиту ИП создавать документ «Операция» в разделе меню «Операции» - «Операции, введенные вручную» не требуется.

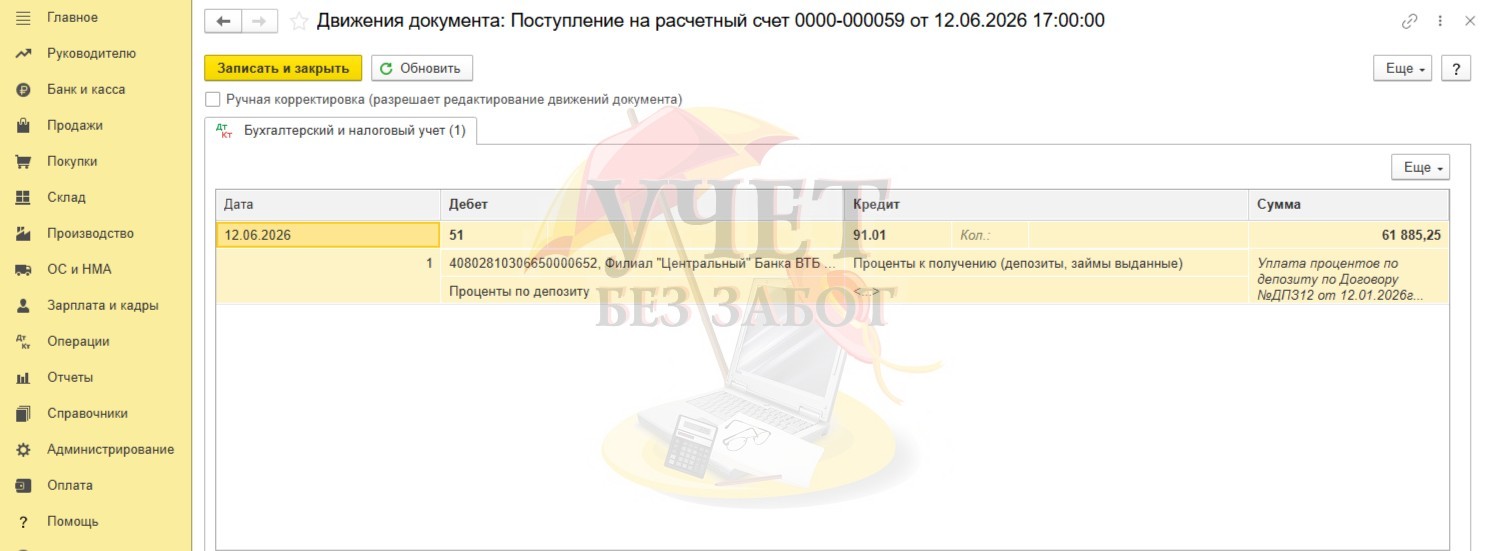

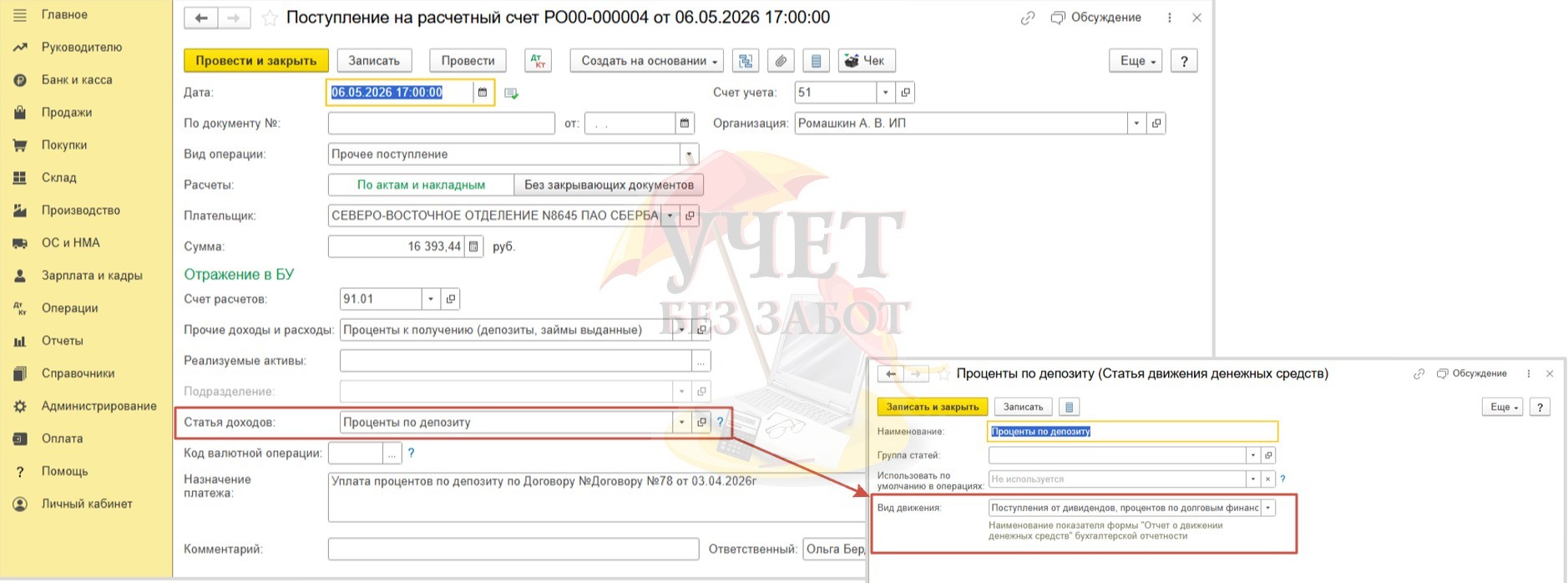

Достаточно отразить поступление процентов от банка на расчетный счет. При этом в документе следует выбрать вид операции «Прочее поступление», «Счет расчетов» - «91.01», а в поле «Прочие доходы и расходы» - доход с видом статьи «Проценты к получению».

В поле «Статья расходов» необходимо выбрать статью с видом движения «Поступления от дивидендов, процентов по долговым финансовым вложениям».

При проведении документа таким образом в КУДиР индивидуального предпринимателя в доходную часть сумма полученных процентов не попадает. Регистр «Книга учета доходов и расходов (раздел I)» не формируется.

Пример № 2 - С использованием счета 55

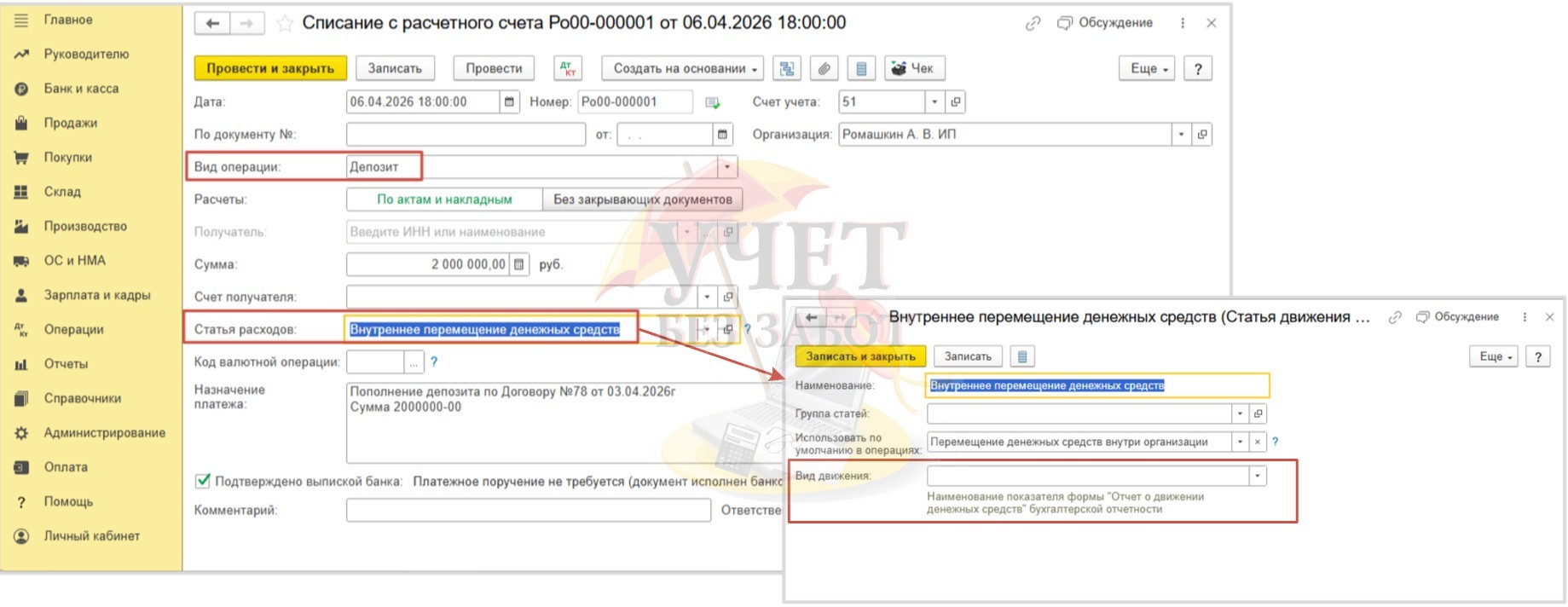

Условия примера: ИП Ромашкин А.В. применяет упрощенную систему налогообложения с объектом «Доходы». Предприниматель разместил депозит в банке на сумму 2 000 000 руб. В соответствии с договором срок размещения суммы - с 06.04.2026 по 05.05.2026г, выплата процентов осуществляется единовременно. Дата выплаты процентов и депозитной суммы совпадают и приходятся на 06.05.2026г. Согласно учетной политике ИП депозитные денежные средства, размещенные на срок менее, чем 3 месяца, учитываются в качестве денежных эквивалентов с использованием счета 55.

Шаг 1 – Размещение депозита

В программе 1С: Бухгалтерия предприятия ред. 3.0 предусмотрено два способа работы с депозитными счетами, если вы работаете через «Клиент-Банк». При первом варианте в 1С можно подгрузить операции по расчетному счету – программа автоматически установит в поступление и списание вид операции «Депозит». Либо можно загружать выписку по депозитному счету отдельно. Тогда в карточке организации на вкладке «Банковские счета» нужно добавить депозитный счет.

Рассмотрим действия по первому способу, когда выписка отражается по основному расчетному счету без добавления данных о депозитном счете.

В разделе меню «Банк и касса» - «Банковские выписки» проведем документ «Списание с расчетного счета» с видом операции «Депозит».

В поле «Статья расходов» автоматически устанавливается корректная предустановленная статья «Внутреннее перемещение денежных средств».

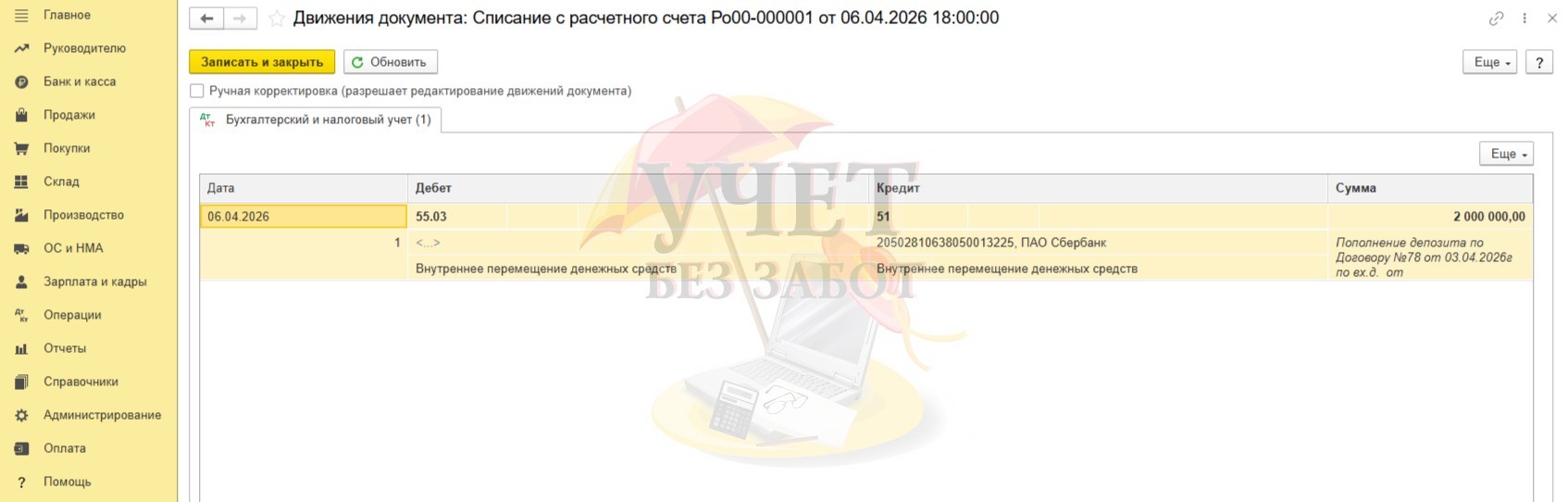

При таком заполнении документа после проведения формируется проводка Дт 55.03 Кт 51 на сумму размещенных средств на депозите. При этом на счете 55.03 будет отсутствовать аналитика по второму субконто. Это корректно, поскольку мы не добавляли депозитный счет в карточке организации.

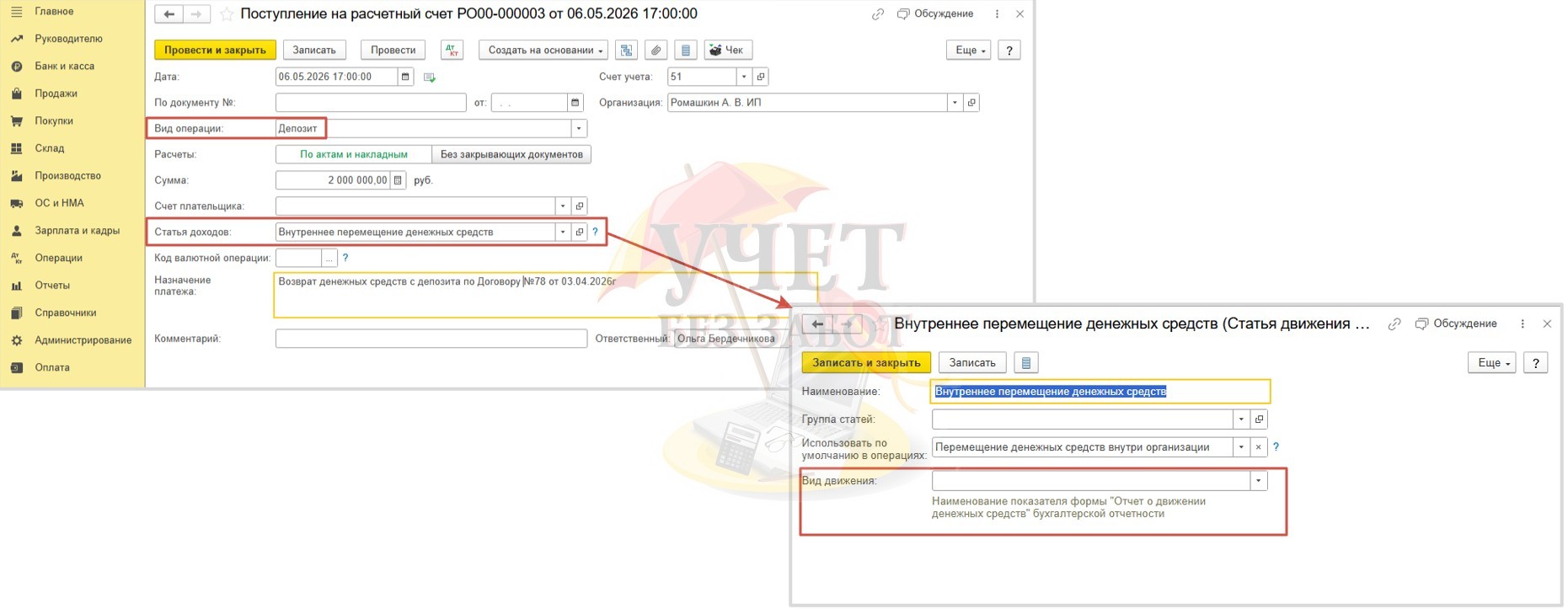

Шаг 2 – Возврат депозита

Для того чтобы отразить возврат денежных средств с депозита проведем документ «Поступление на расчетный счет» с видом операции «Депозит». В поле «Статья доходов», аналогично списанию депозитной суммы, следует оставить выбранную программой статью «Внутреннее перемещение денежных средств» с очищенным полем «Вид движения».

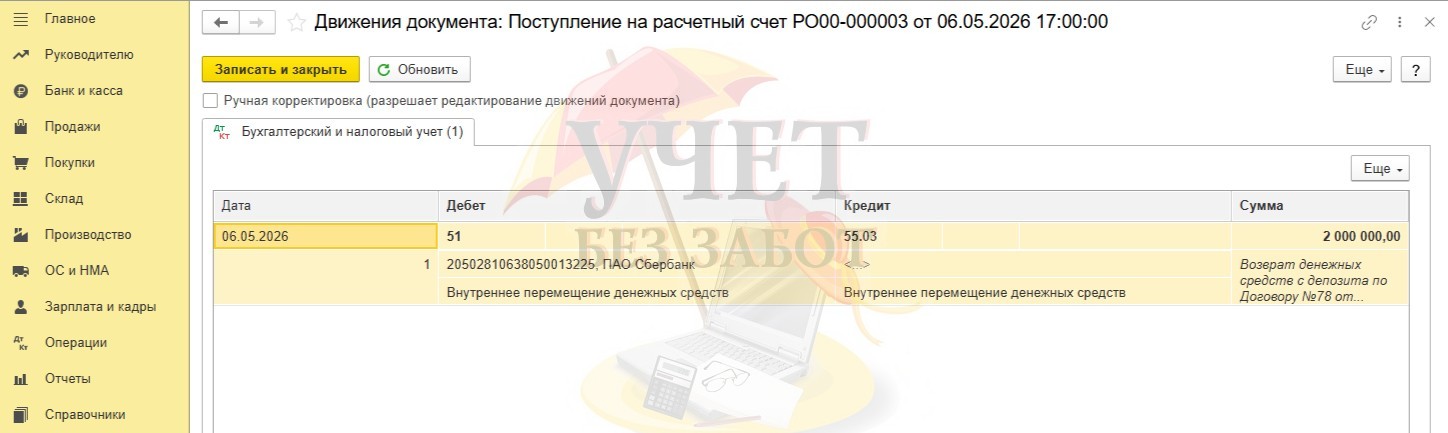

После проведения формируется проводка, обратная той, которая была сформирована при размещении денежных средств на депозите (Шаг 1).

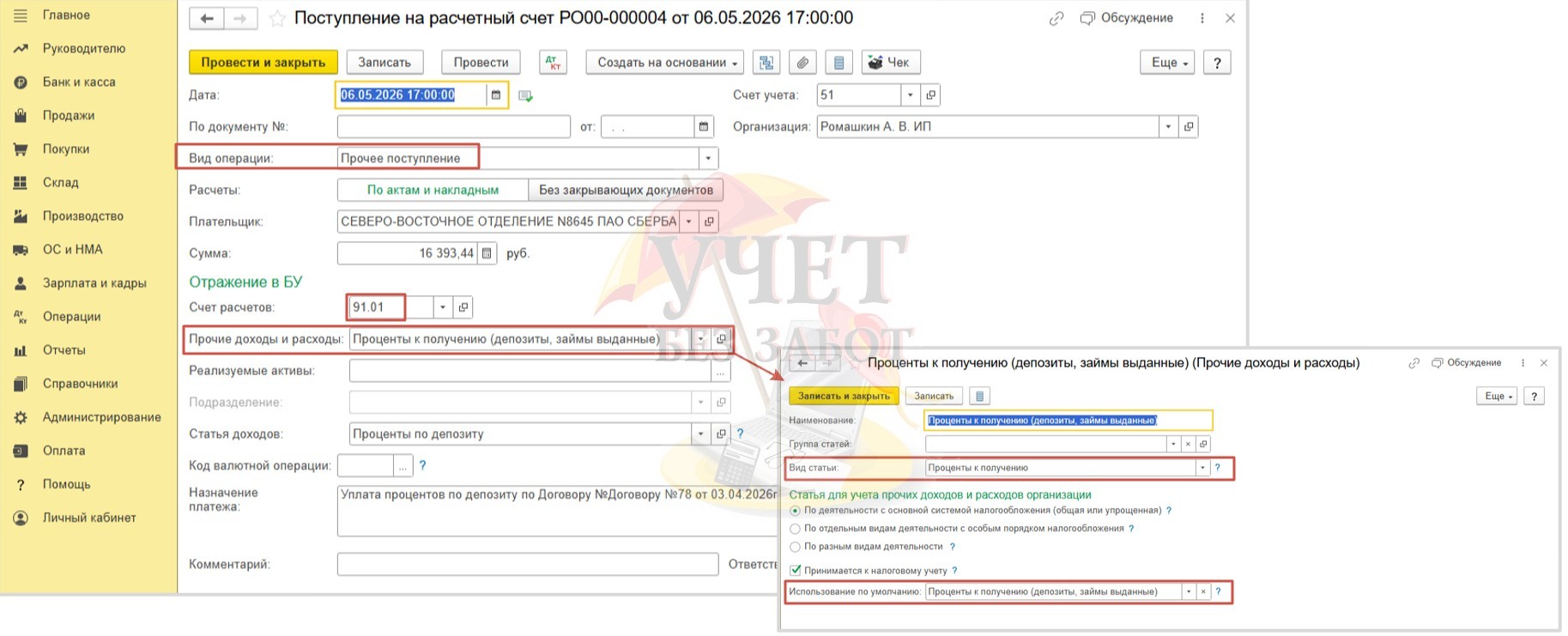

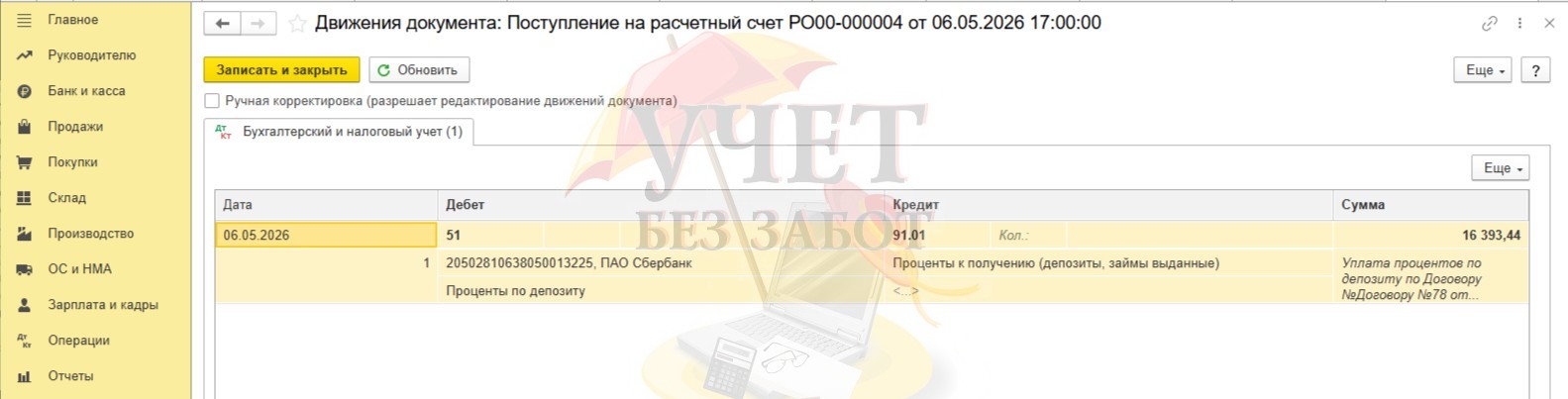

Шаг 3 – Получение процентов по депозиту

Независимо от того, какой способ используется по операциям с депозитным счетом (через счет 55 либо 58), актуальные рекомендации разработчиков для отражения полученных предпринимателем от банка процентов отличаться не будут. Повторим действия, описанные для Примера №1 (Шаг №3).

В разделе меню «Банк и касса» - «Банковские выписки» на сумму поступивших процентов создадим новый документ «Поступление на расчетный счет».

Проверим корректность проведения документа. Сумма процентов, полученная за размещение средств на депозите, согласно новым правилам, не учитывается в доходной части с целью исчисления налога УСН.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии