Как упрощенцу, освобожденному от НДС, отразить реализацию с НДС в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 21.04.2026 17:27

- Автор: Administrator

- Просмотров: 16

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, начиная с 2025 года, стали плательщиками налога на добавленную стоимость. Те упрощенцы, доходы которых за 2025 год не превысили лимит в размере 20 млн руб., получают освобождение от уплаты налога в 2026 году (ст. 145 НК РФ). При этом отказаться от этого освобождения они не могут – это не предусмотрено законодательством. Однако на практике встречаются такие ситуации, когда организация или ИП с освобождением от уплаты НДС всё же выставляют своему покупателю реализацию и счет-фактуру с выделенной суммой НДС. Это может произойти по ошибке либо намеренно. Например, когда компания заинтересована в продаже конкретному покупателю, а он, в свою очередь, заинтересован в получении вычета по «входному» НДС. Давайте разберемся, что нужно учесть упрощенцу, освобожденному от уплаты НДС, выписывав такую реализацию – какие документы нужно представить в налоговую и как корректно отразить эту операцию в программе. Перед практическим примером в программе 1С: Бухгалтерия предприятия ред. 3.0 остановимся на нормативной части этого вопроса.

Нужно ли упрощенцу уплатить НДС с реализации?

Налог обязательно нужно уплатить бюджет в срок не позднее 28-го числа месяца, следующего за кварталом, в котором была выписана реализация, при условии, что упрощенец выставил счет-фактуру с выделенной суммой НДС (п. 5 ст. 173 НК РФ).

ВАЖНО! Налог следует уплатить сразу в полной сумме, деление и уплата тремя равными частями не предусмотрена! (п. 4 ст. 174 НК РФ). Напомним, что уплата налога производится в составе единого налогового Платежа на единый налоговый счет без предварительной подачи уведомления. При этом, если упрощенец выделил сумму НДС только в первичных документах (не в счет-фактуре, а, например в КС-2, КС-3), то обязанность уплачивать налог отсутствует (Письмо Минфина России от 26.05.2023 № СД-4-3/6648, от 22.06.2018 №03-07-11/42820).

Нужно ли упрощенцу представить декларацию по НДС?

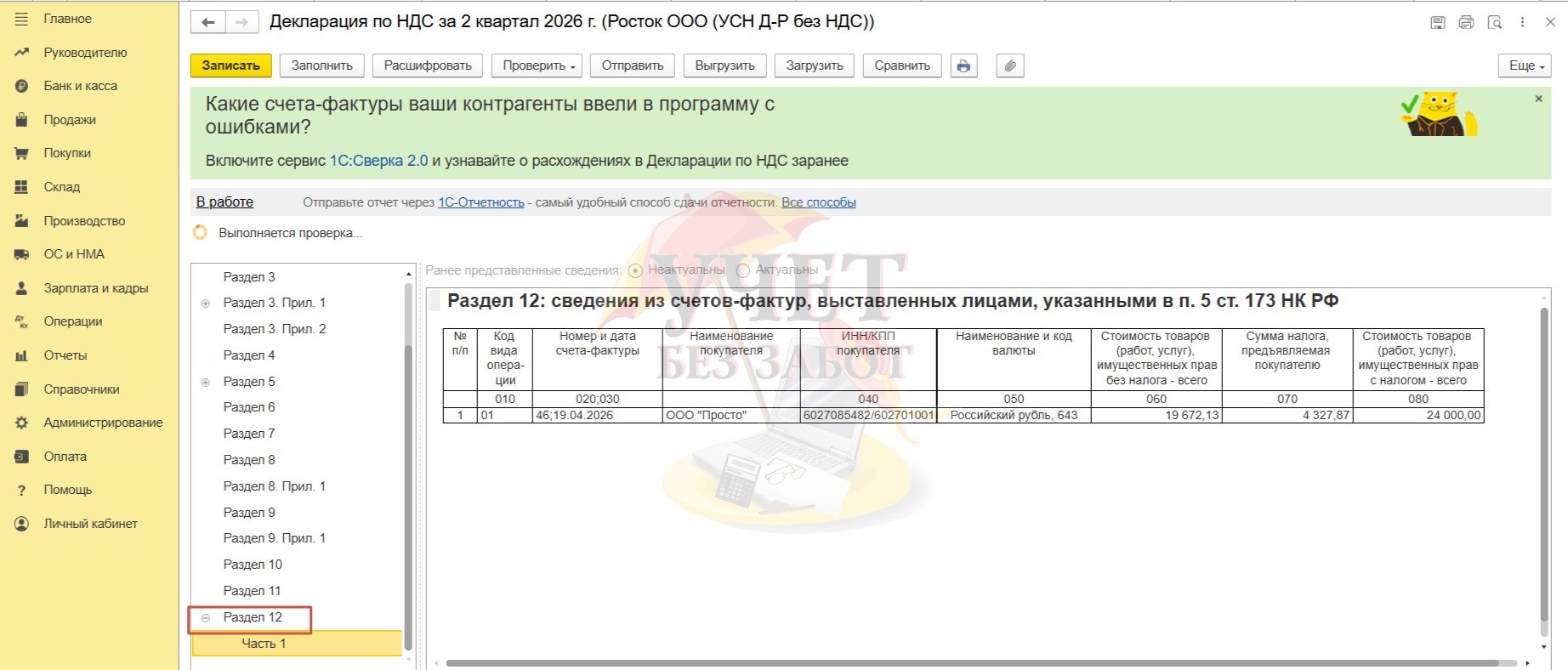

Упрощенец, освобожденный от НДС и выставивший реализацию с НДС, не должен регистрировать счет-фактуру в книге продаж (п. 3 ст. 169 НК РФ). Однако, если в учете упрощенца произошла вышеописанная ситуация, то он обязан представить декларацию по НДС за тот квартал, в котором была произведена отгрузка (п. 5 ст. 174 НК РФ). Сведения о счет-фактуре с исчисленной суммой НДС должны быть отражены в разделе 12.

Срок представления декларации – не позднее 25 числа месяца, следующего за кварталом отгрузки. Воспользуйтесь удобной памяткой, чтобы не пропустить сроки представления отчетности по НДС и другим налогам в 2026 году.

Включается ли сумма НДС, полученная от покупателя, в доходы для расчета налога при УСН?

При получении оплаты по реализации, выставленной с НДС, упрощенцу можно не включать сумму НДС в доходную часть с целью исчисления налога при УСН (п. 1, 2 ст. 248 НК РФ, п. 1 ст. 346.15).

Появляется ли право на вычет НДС у упрощенца?

Упрощенец, освобожденный от уплаты НДС и выстывавший покупателю счет-фактуру с исчисленным налогом, не имеет права применять вычеты по «входному» НДС. Не получится принять к вычету также НДС, уплаченный с аванса (пп. 3 п. 2 ст. 170, п. 2 ст. 171 НК РФ, п. 14 Рекомендаций, направленных Письмом ФНС России от 30.12.2025 № СД-4-3/11836@, п. 5 Постановления Пленума ВАС РФ от 30.05.2014 № 33).

Может ли покупатель принять к вычету НДС по счет-фактуре, выписанному упрощенцем?

Учитывая Методические рекомендации по НДС для УСН на 2026 год, покупатель имеет полное право применить вычет по счет-фактуре, выписанному упрощенцем, освобожденному от уплаты НДС, в порядке и на условиях, предусмотренных ст. 171, 172 НК РФ.

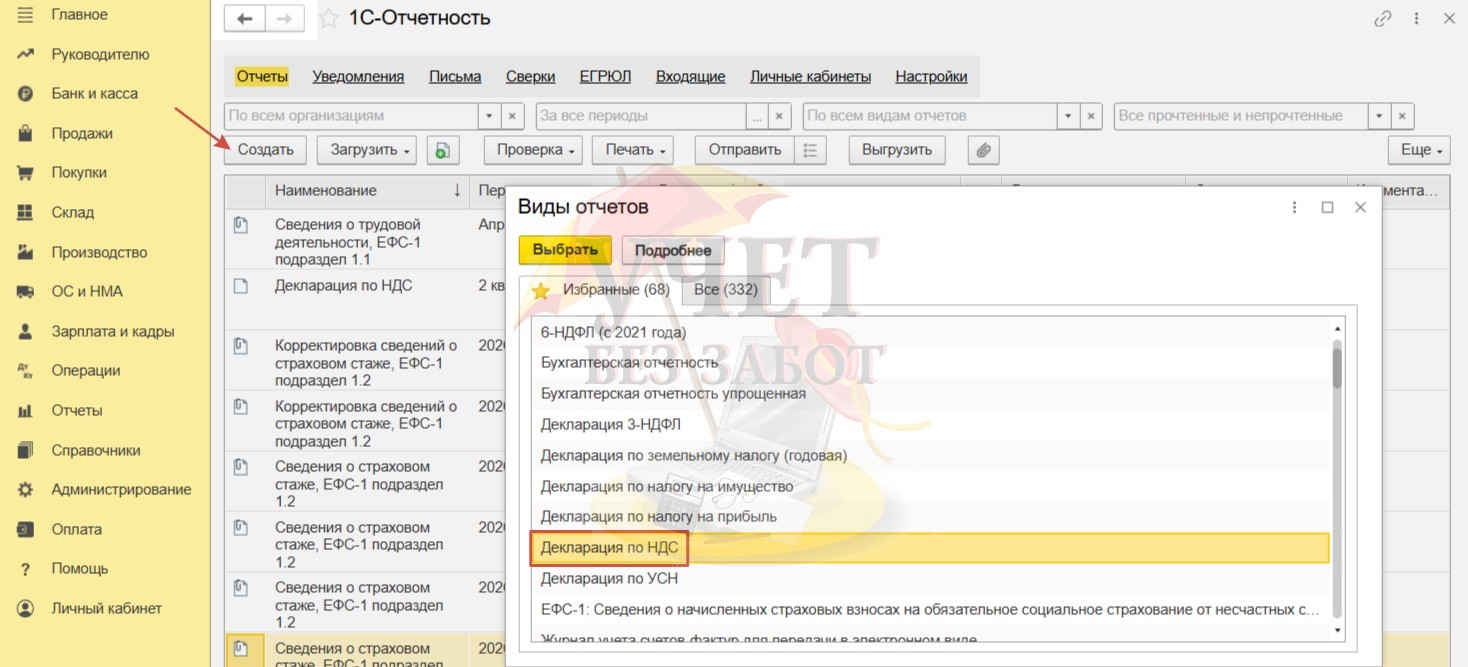

Алгоритм действий для реализации с НДС при УСН с освобождением от уплаты НДС в 1С: Бухгалтерии предприятия ред. 3.0

Условия примера:

ООО «Росток» применяет упрощенную систему налогообложения с объектом «Доходы минус расходы». В 2026 году имеет освобождение от уплаты НДС по ст. 145 НК РФ. Во 2-м квартале 2026 года по договоренности с покупателем произведена отгрузка товара с НДС по ставке 22%.

Операции, которые следует отразить в программе:

13.04.2026г – приобретен товар для дальнейшей перепродажи на сумму 14 000 руб. (в т.ч. НДС – 2 524 руб. 59 коп.);

19.04.2026г – товар на сумму 24 000 руб. (в т. ч. НДС – 4 327 руб. 87 коп.) передан покупателю, выставлен документ реализации и счет-фактура;

20.04.2026г – поступила оплата от покупателя за товар в сумме 24 000 руб. (в т. ч. НДС – 4 327 руб. 87 коп.).

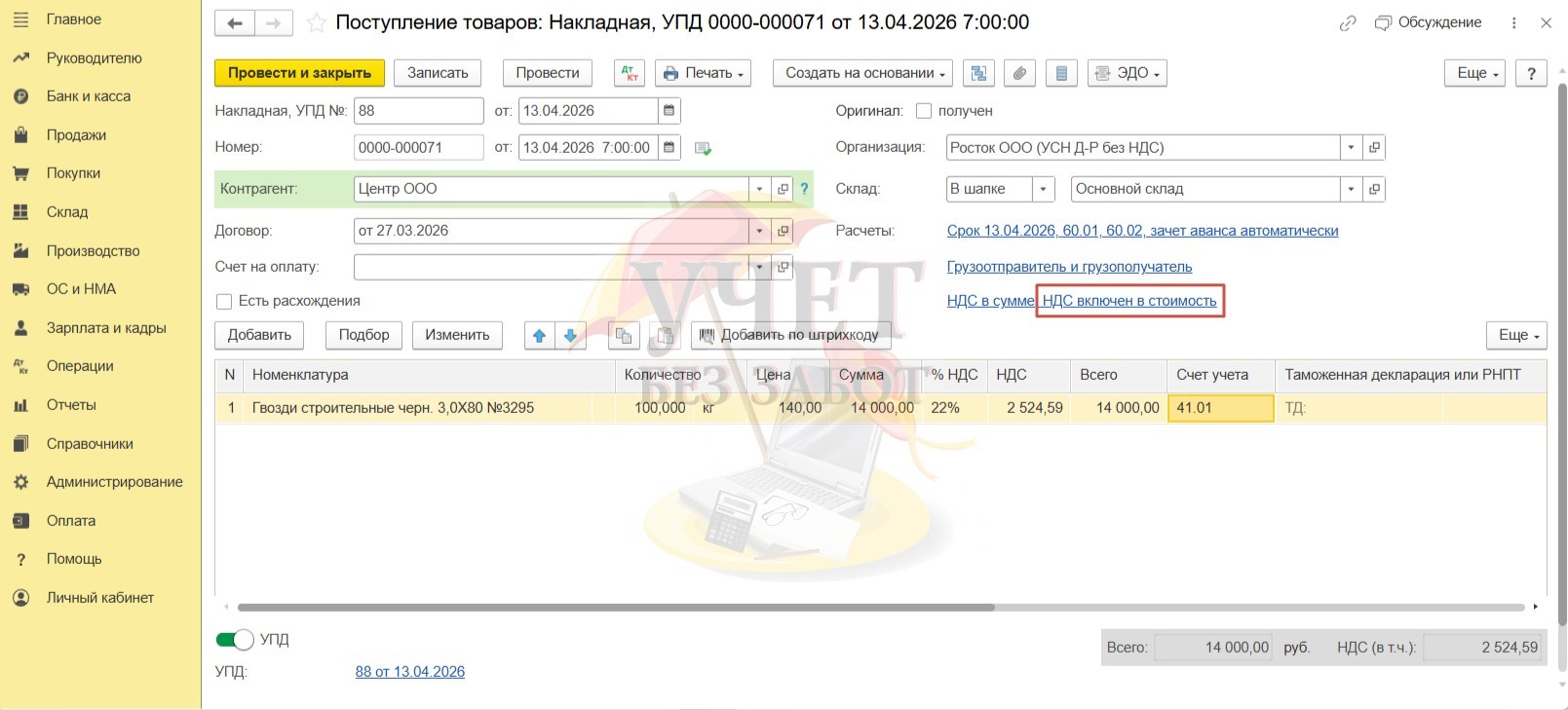

Шаг 1 – Поступление товара на склад

В разделе меню «Покупки» - «Поступление (акты, накладные, УПД)» создадим новый документ вида «Товары (накладная, УПД)». Несмотря на то, в дальнейшем реализация данного товара будет выписана покупателю с НДС, у упрощенца не появляется право на вычет по «входному» НДС. Поэтому налог включается в стоимость товара.

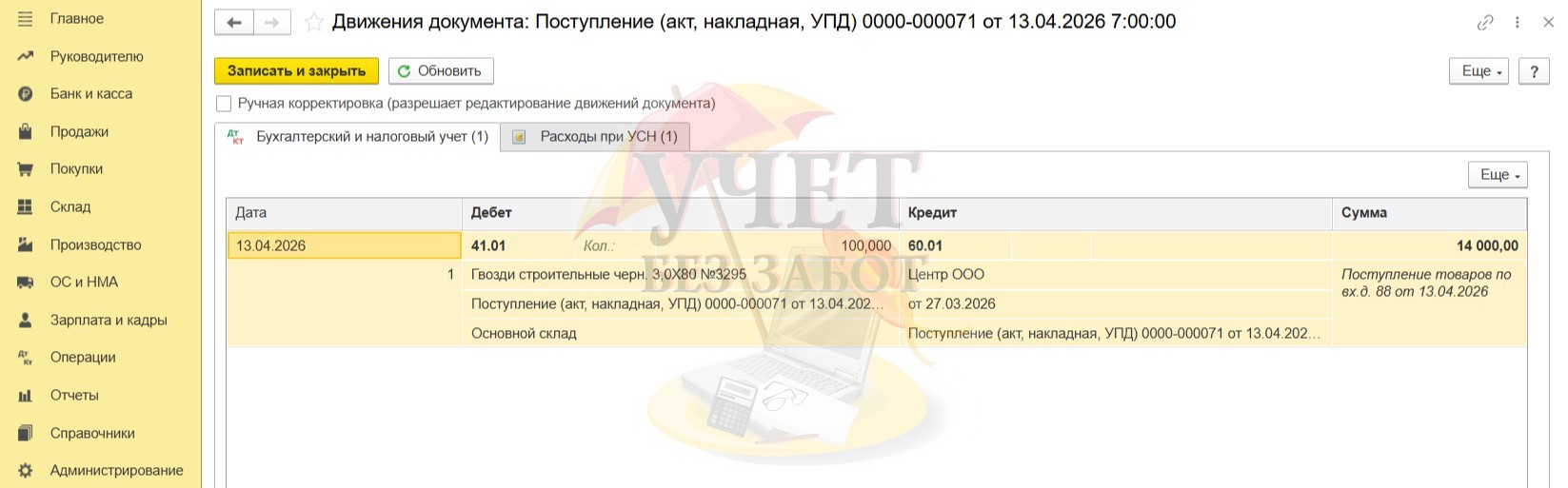

Следовательно, сумма НДС учтена в стоимости товара на счете 41.01.

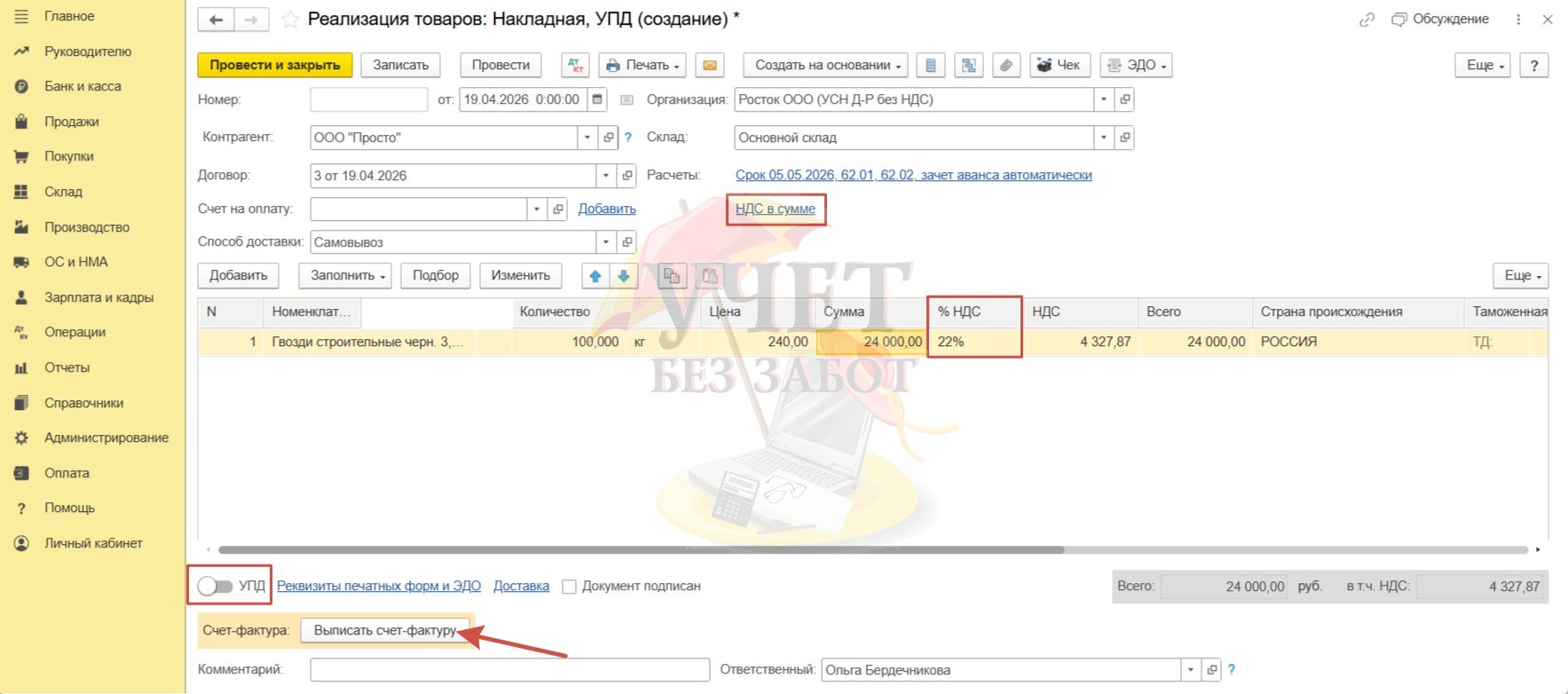

Шаг 2 – Реализация товара с НДС

В разделе меню «Продажи» - «Реализация (акты, накладные, УПД)» зарегистрируем новый документ реализации вида «Товары (накладная, УПД)». По умолчанию в программе для организаций, имеющих освобождение от уплаты НДС, в поле по настройке налога указано значение «Документ без НДС». Изменим значение, чтобы в табличной части появилась колонка для указания ставки налога». Выберем настройку «НДС в сумме» и укажем ставку – 22%. Далее внизу формы следует нажать кнопку «Выписать счет-фактуру» либо взвести переключатель «УПД».

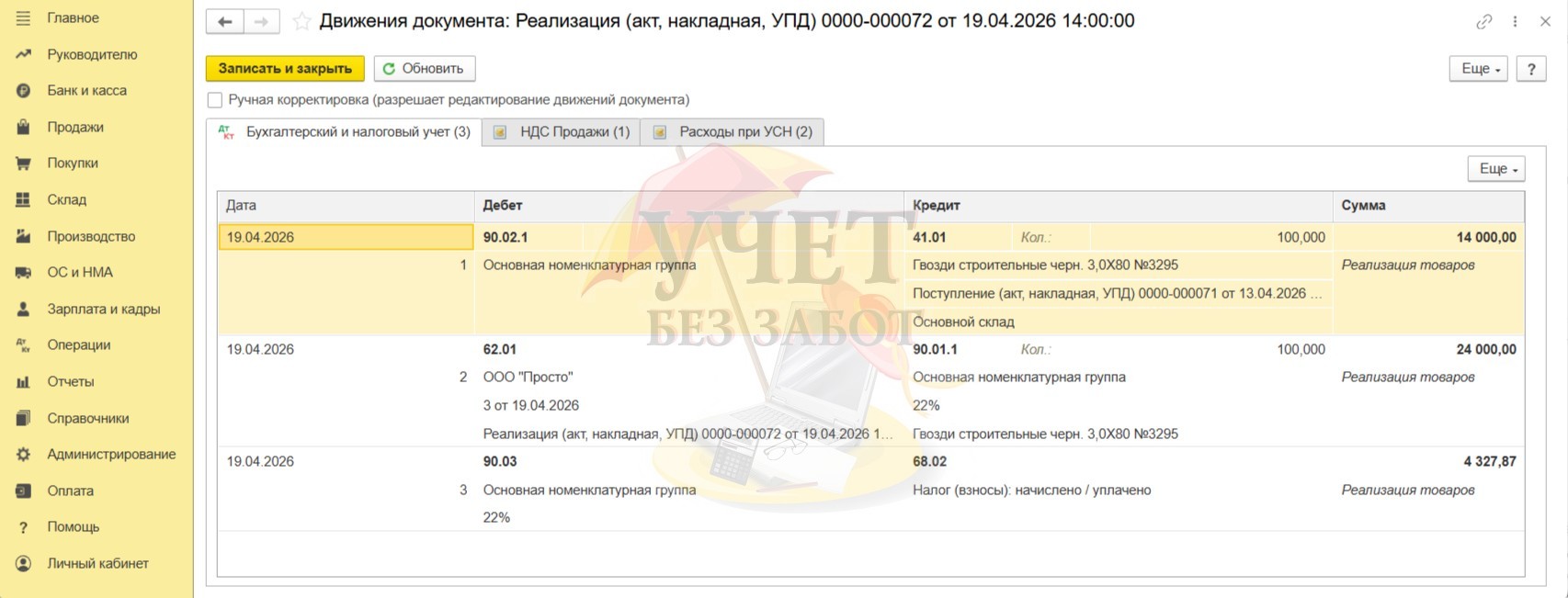

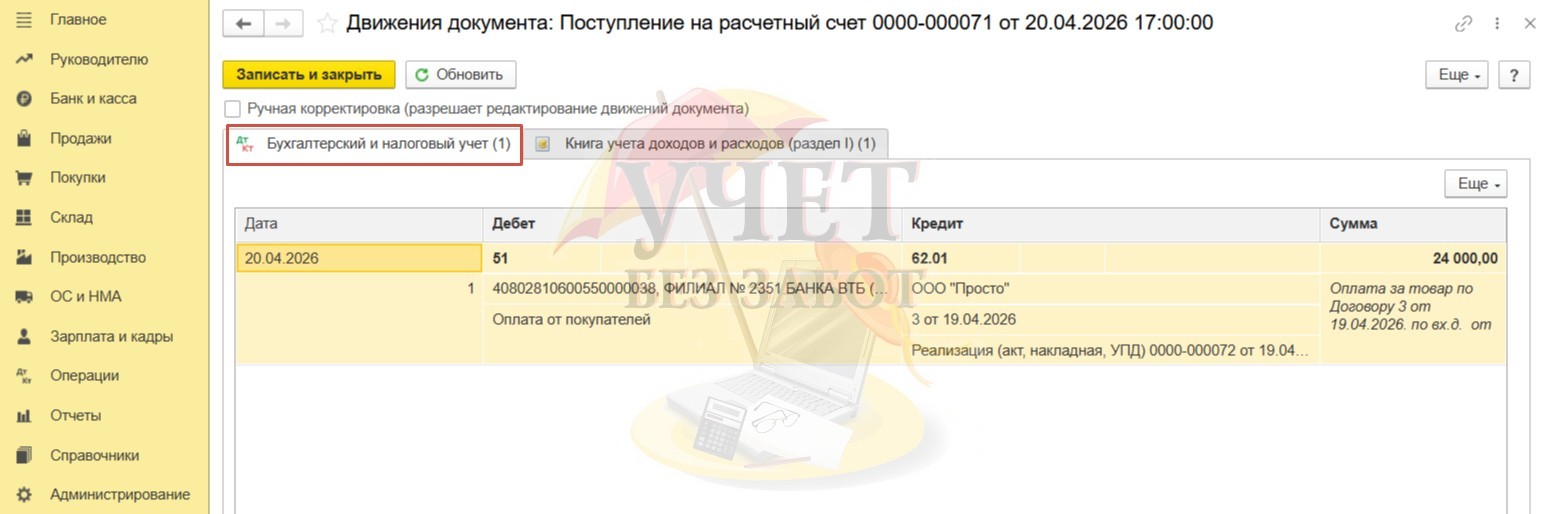

После проведения документа в бухгалтерском учете видим проводку по исчислению НДС с реализации – Дт 90.03 Кт 68.02.

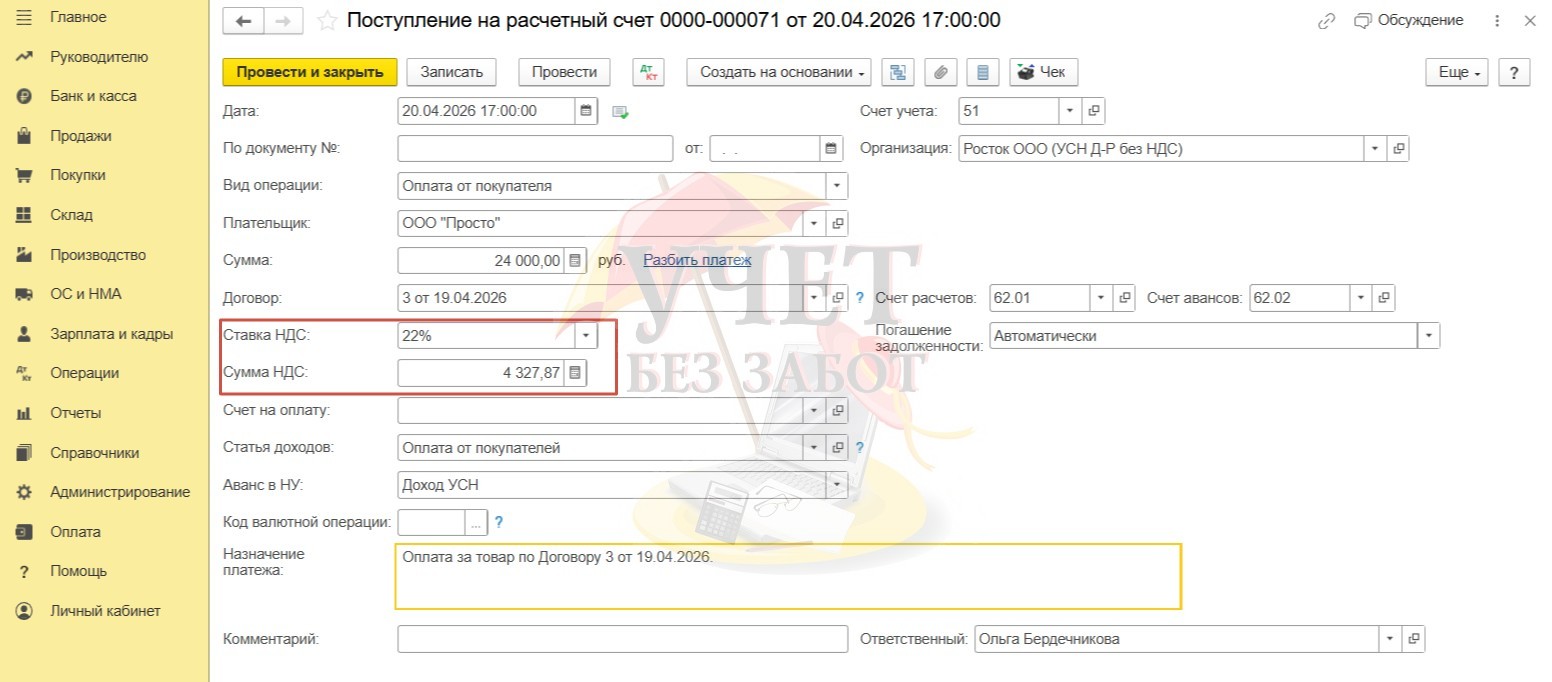

Шаг 3 – Поступление оплаты от покупателя

В разделе меню «Банк и касса» - «Банковские выписки» создадим документ «Поступление на расчетный счет». Обратите внимание на верное заполнение поля «Ставка НДС», «Сумма НДС». Это влияет на корректное попадание сумм в доходы с целью исчисления УСН.

При проведении документа по бухгалтерскому учету закрывается задолженность покупателя.

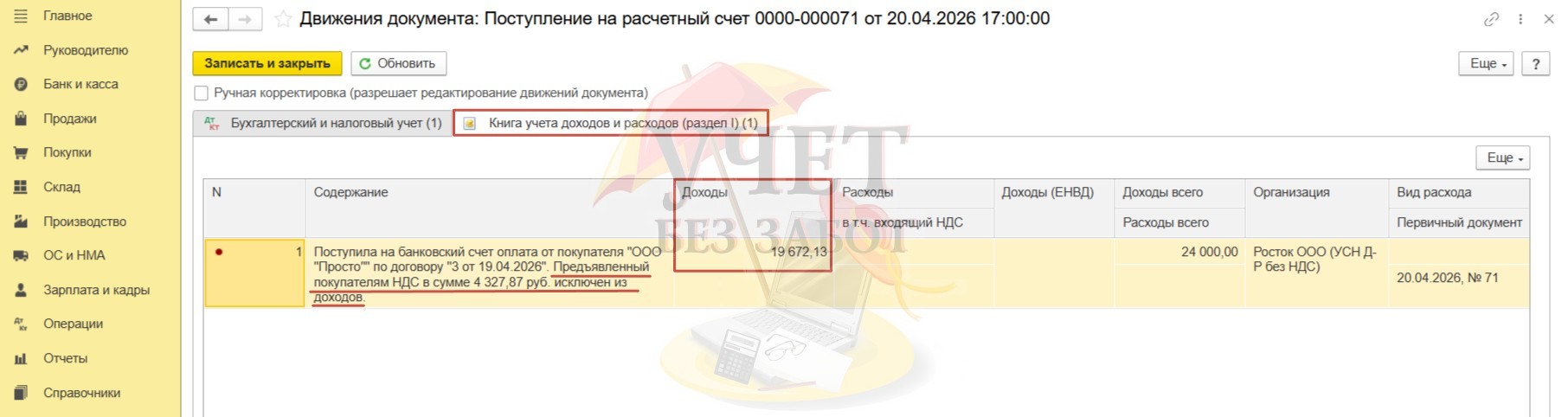

А по регистру «Книга учета доходов и расходов (раздел I)» видим запись по включению суммы в доходы. При этом сумма НДС, полученная от покупателя, из доходов исключается. Это верно.

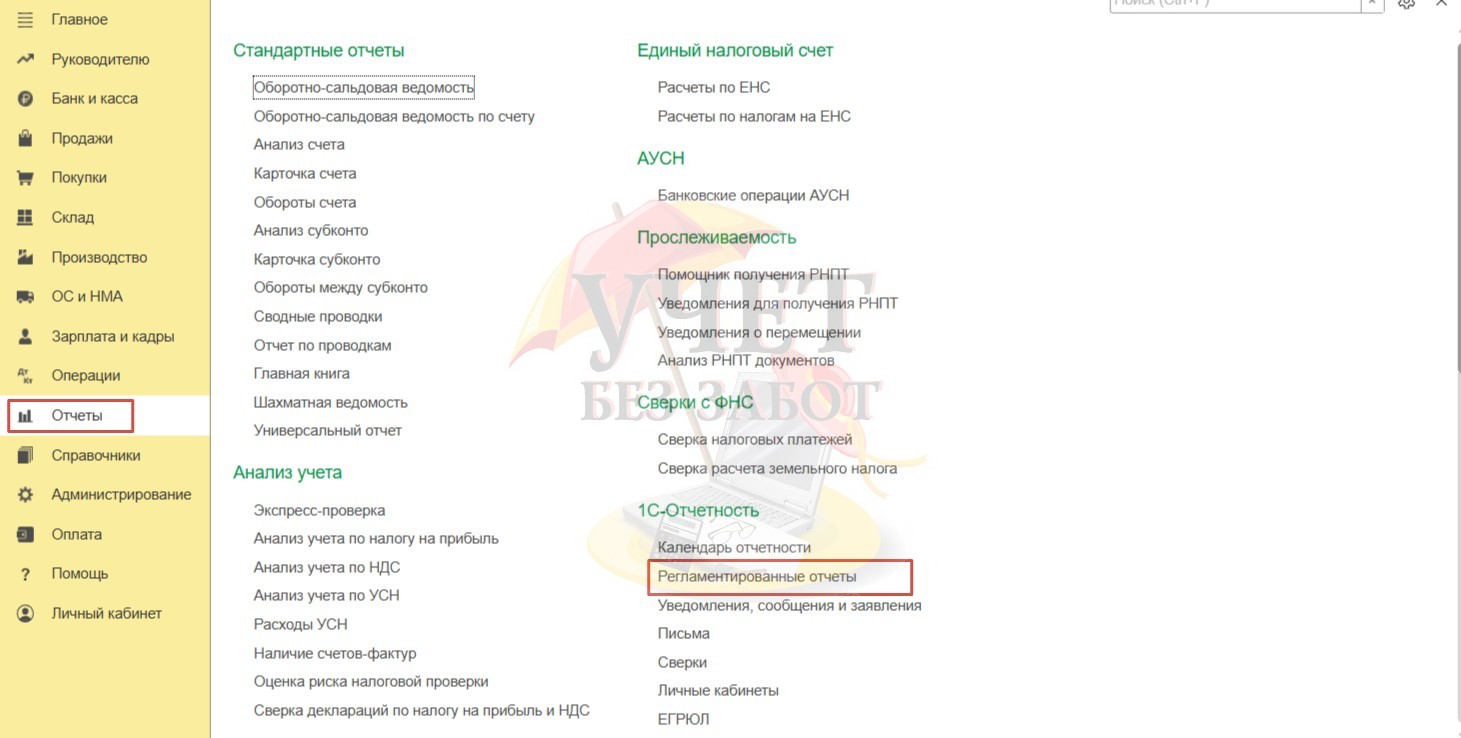

Шаг 4 – Отражение в отчетности

Перейдем в раздел меню «Отчеты» - «Регламентированные отчеты».

Создадим декларацию по НДС за 2 квартал.

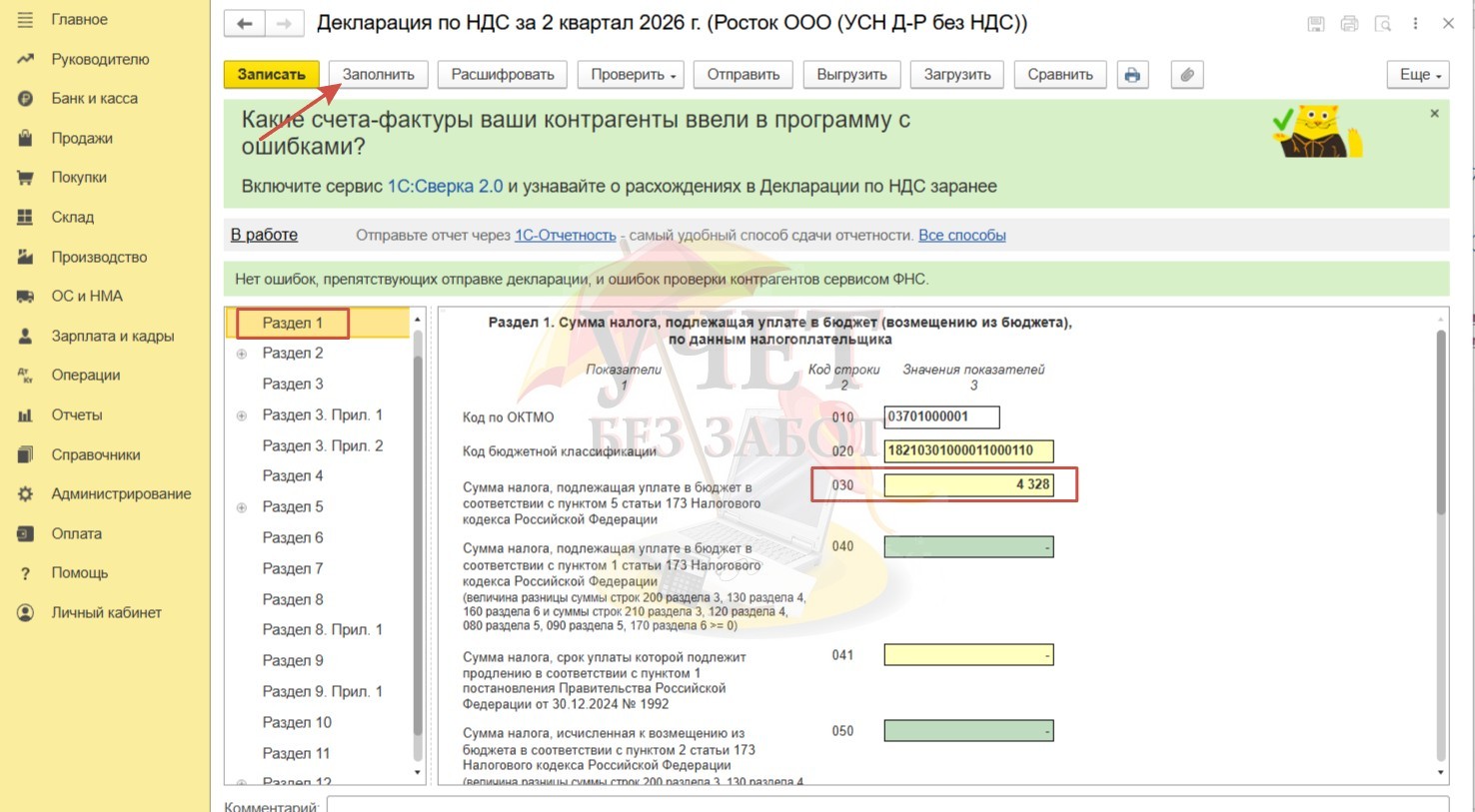

По кнопке «Заполнить» все необходимые данные автоматически попадут в отчет.

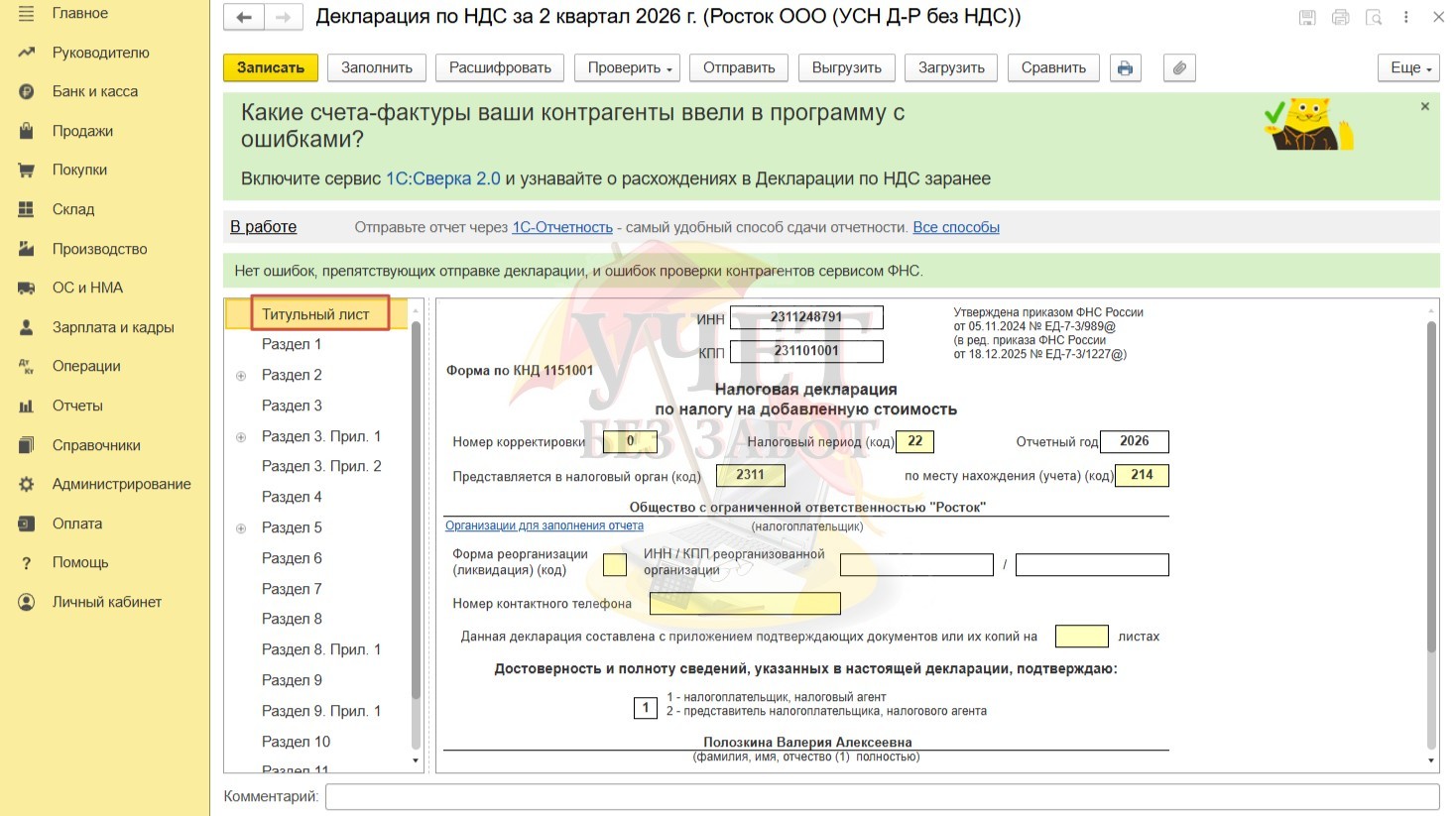

Итак, в рассматриваемой ситуации заполняется титульный лист,

строка 030 Раздела 1,

Раздел 12.

Срок представления декларации по условиям нашего примера – 27.07.2026г (не позднее). НДС в размере 4 328 руб. должен быть уплачен на единый налоговый счет не позднее 28.07.2026г.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту