Как в 2026 году учесть доход при зачете аванса, полученного в период освобождения от НДС, при УСН, в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 03.04.2026 10:13

- Автор: Administrator

- Просмотров: 1971

Сегодня мы расскажем о новой настройке для признания доходов при УСН, которая появилась в программе 1С: Бухгалтерия предприятия ред. 3.0 в начале 2026 года (начиная с версии 3.0.192.25). Речь пойдет о выборе признания дохода по авансам, полученным в период освобождения от уплаты НДС. Данная статья будет актуальна для компаний на упрощенной системе налогообложения, которые утратили право на освобождение от уплаты НДС с 2026 года.

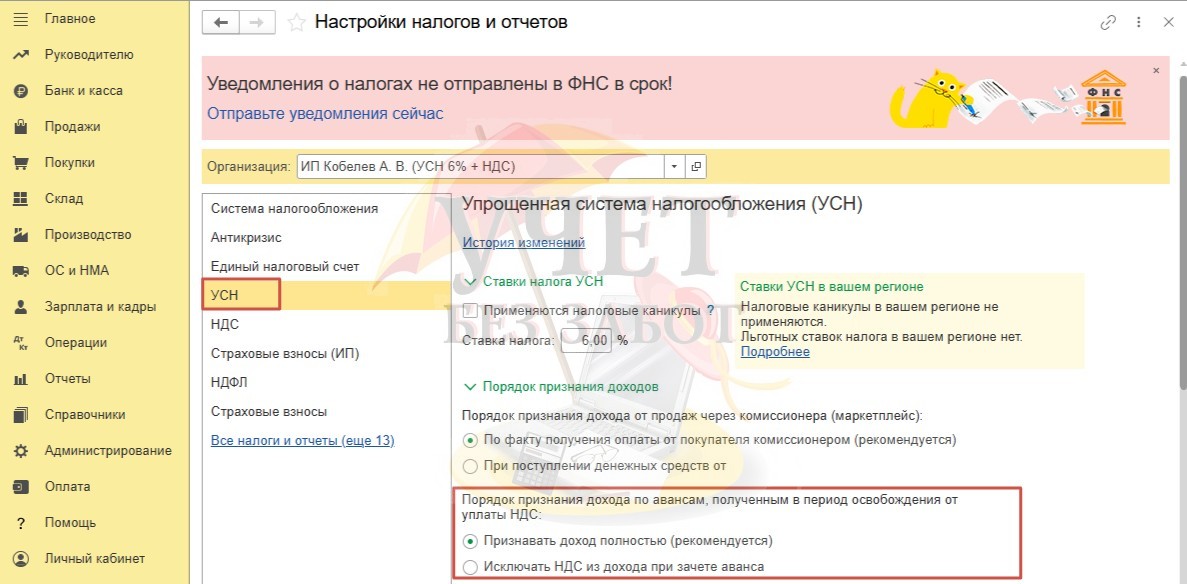

Давайте перейдем в раздел меню «Главное» - «Налоги и отчеты».

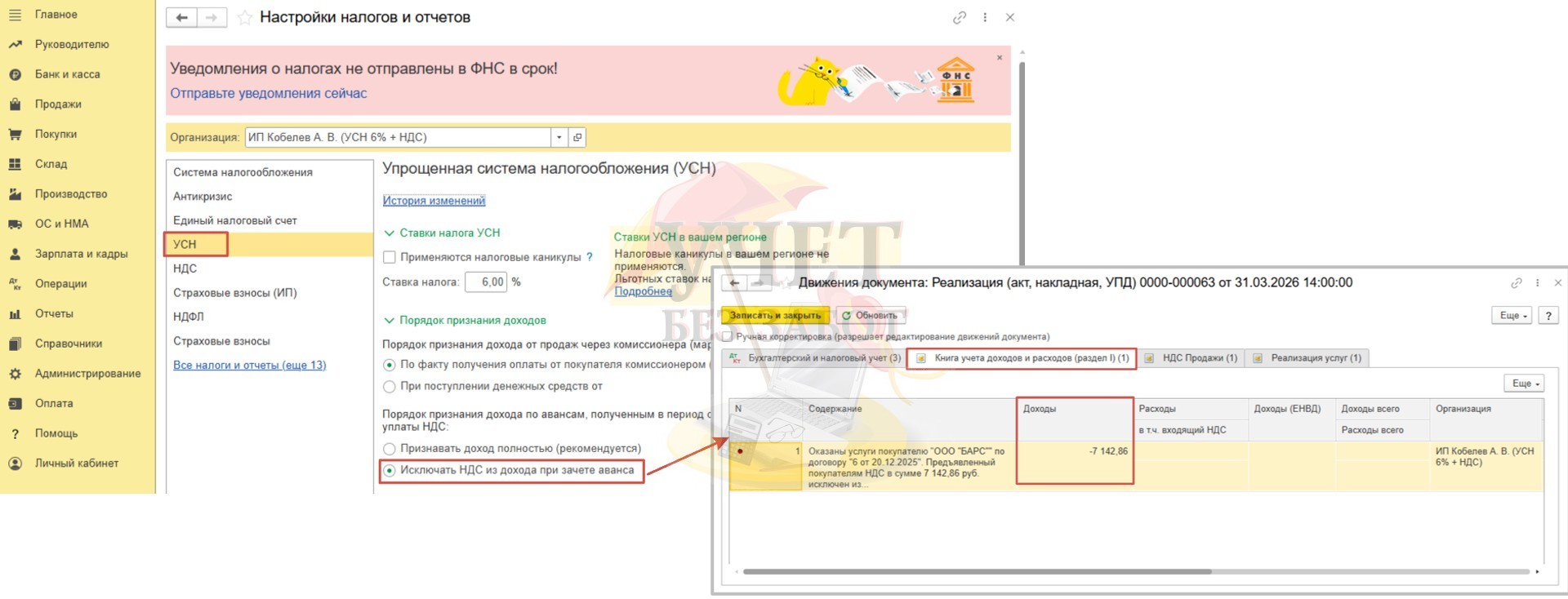

На вкладке «УСН» в подразделе «Порядок признания доходов» действительно появился новый блок «Порядок признания дохода по авансам, полученным в период освобождения от уплаты НДС». Видим здесь два варианта для выбора.

Давайте на практическом примере рассмотрим, в чем суть этой настройки.

Как признать доход по длящимся договорам при УСН с НДС в 1С: Бухгалтерии предприятия ред. 3.0 в 2026 году?

ИП Кобелев А.В. применяет упрощенную систему налогообложения с объектом «доходы», с 2026 года является плательщиком НДС по ставке 5%.

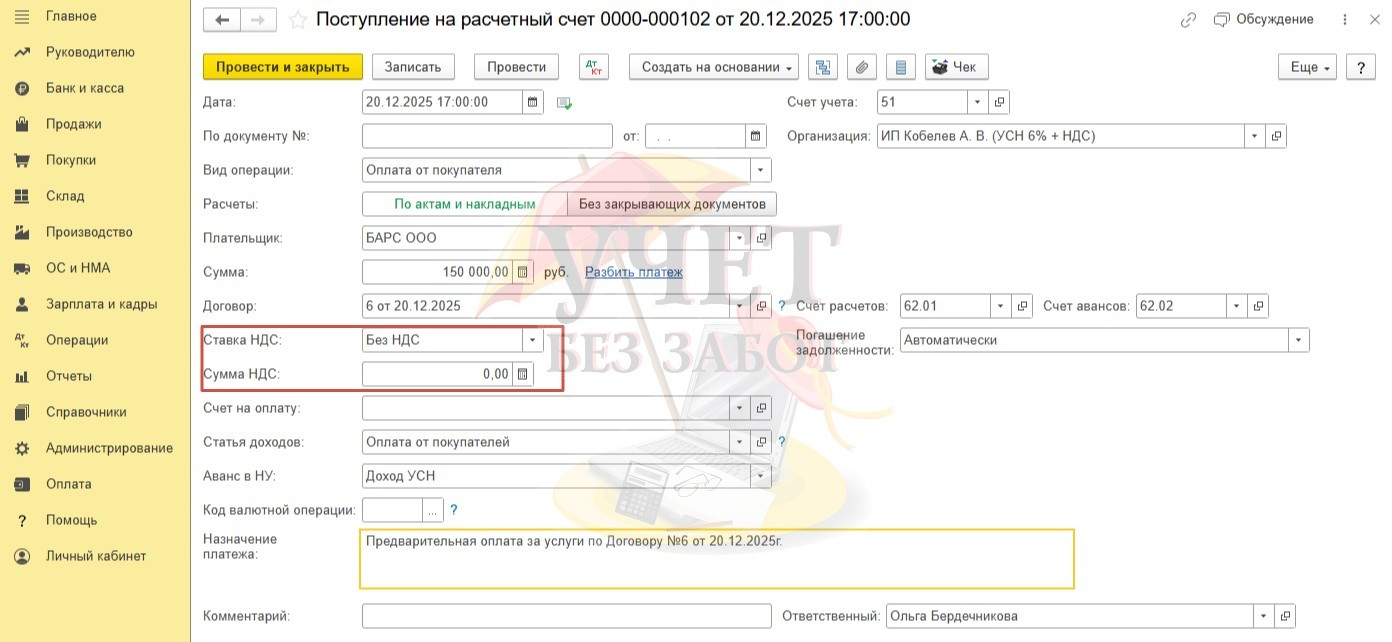

В 2025 году, когда предприниматель еще имел освобождение от уплаты НДС, на расчетный счет была получена предварительная оплата за услуги от покупателя ООО «БАРС» в размере 150 000 руб. Поскольку обязанности исчислить НДС при получении предварительной оплаты у предпринимателя еще не было, счет-фактура выставлена не была.

Для подтверждения факта получения оплаты от покупателя в программе в разделе меню «Банк и касса» - «Банковские выписки» проведен документ «Поступление на расчетный счет».

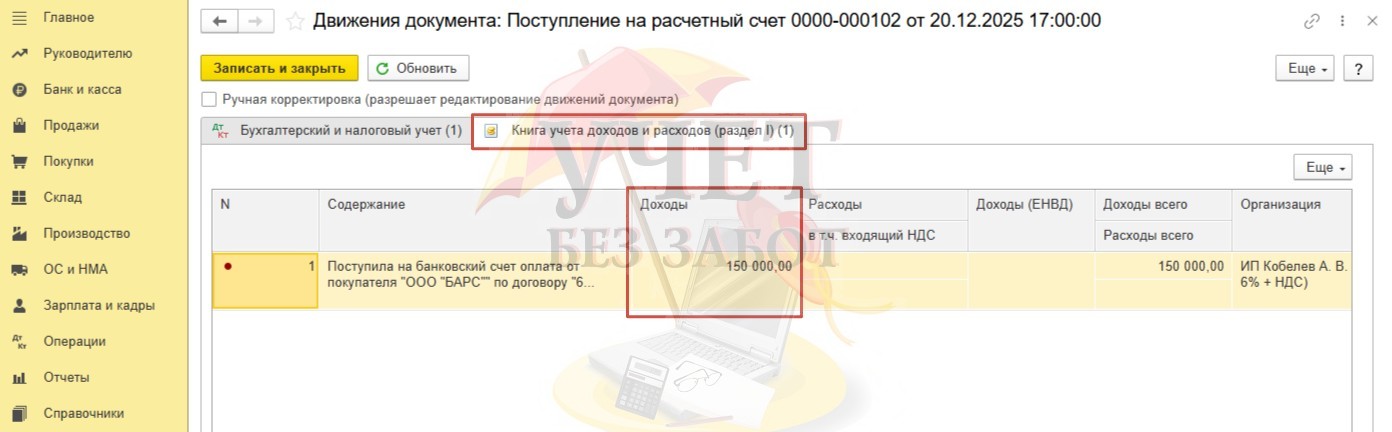

По регистру «Книга учета доходов и расходов (раздел I)» в доходную часть попала вся сумма предварительной оплаты.

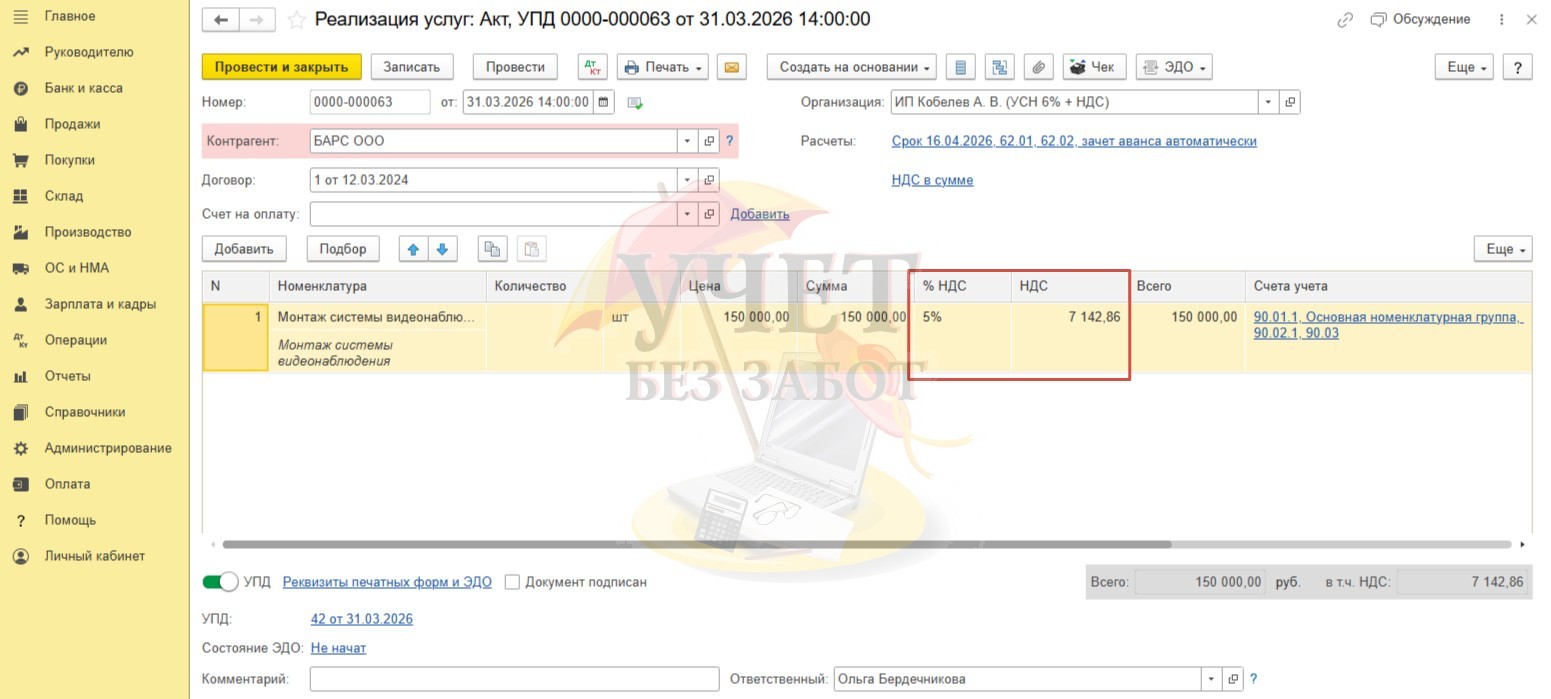

Стороны сделки договорились, что цена договора не изменилась. Документ на реализацию услуг на сумму 150 000 руб. проведен в 2026 году. НДС в размере 7 142 руб. 86 коп. корректно исчислен по ставке 5%.

Обратите внимание, если в разделе меню «Главное» - «Налоги и отчеты» на вкладке «УСН» выбрана настройка «Исключать НДС из дохода при зачете аванса» при проведении реализации из доходной части сторнируется сумма исчисленного НДС при реализации.

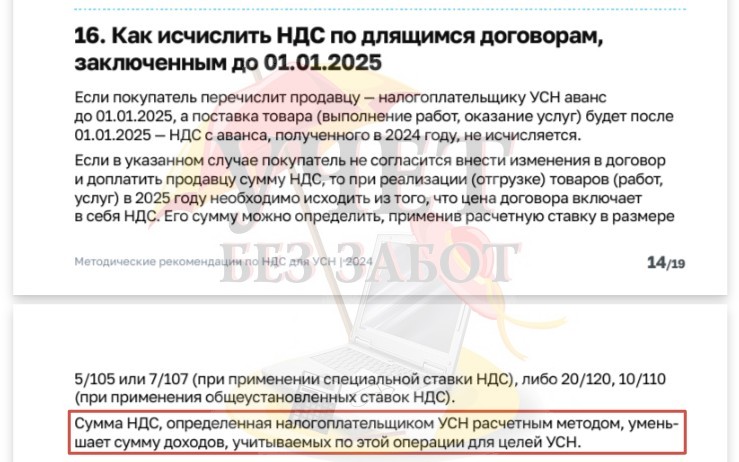

Напомним, что ранее ФНС в Методических рекомендациях для переходного периода 2025 года (п. 16 Методических рекомендаций по НДС для УСН, Письмо ФНС России от 17.10.2024 № СД-4-3/11815@), действительно разрешала исключать из дохода сумму НДС в такой ситуации.

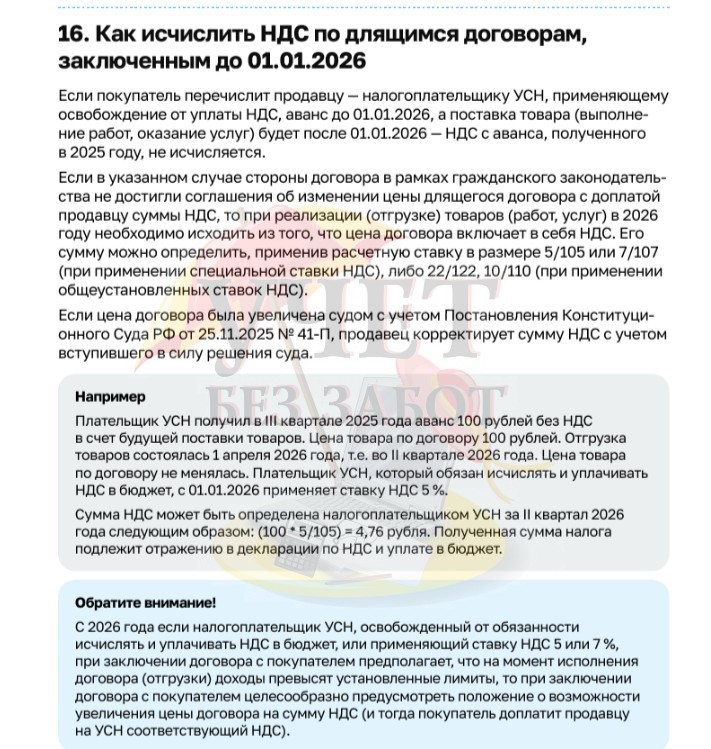

Однако после выхода указанных рекомендаций противоположную точку зрения высказал Минфин в своем Письме от 10.04.2025 № 03-07-11/35779. Кроме этого, ФНС выпустил свежие рекомендации для налогоплательщиков НДС при УСН для работы в 2026 году, в которых пункт о том, что сумму НДС можно исключить из доходной части при зачете аванса теперь отсутствует (п. 16 Методических рекомендаций по НДС для УСН 2026, Письмо ФНС от 30.12.2025 № СД-4-3/11836@).

Учитывая вышеизложенное, исключение суммы НДС из доходной части при реализации может вызвать споры с контролирующими органами.

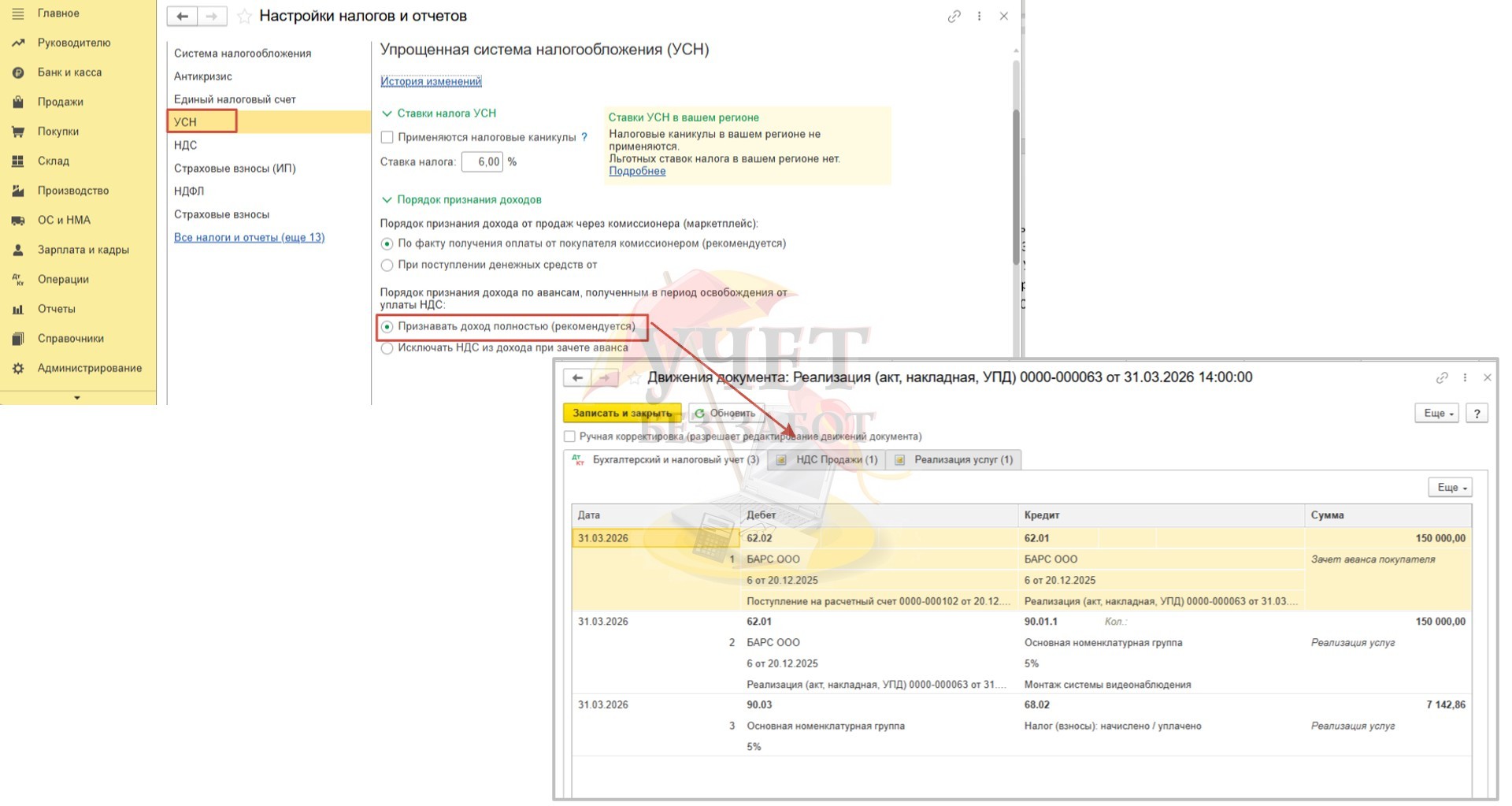

Для того, чтобы в программе не происходило сторнирование суммы НДС, и в доходы попадала вся сумма предварительной оплаты, в разделе меню «Главное» - «Налоги и отчеты» на вкладке «УСН» необходимо выбрать настройку «Признавать доход полностью».

При такой настройке после перепроведения документа реализации регистр «Книга учета доходов и расходов (раздел I)» не формируется, сумма НДС не исключается из доходов. Именно такая настройка является более безопасной для налогоплательщиков на УСН.

Обращаем ваше внимание, что 02.03.2026г Минфин в рамках поддержки МСП выступил с предложением предоставить право уменьшить на сумму уплаченного НДС доходы по УСН, полученные в виде предварительной оплаты в период, когда он еще не был плательщиком НДС. Однако на текущий момент это предложение законодательно не подкреплено. Во избежание споров с проверяющими органами и ориентируясь на п. 16 Методических рекомендаций по НДС для УСН 2026 (Письмо ФНС от 30.12.2025 № СД-4-3/11836@) осторожным налогоплательщикам не рекомендуется исключать сумму НДС из доходной части.

Если что-то изменится – мы вам сообщим.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту