Примеры текстовых пояснений к бухгалтерской отчетности с 2025 г.

- Опубликовано 25.03.2026 12:06

- Автор: Administrator

- Просмотров: 67164

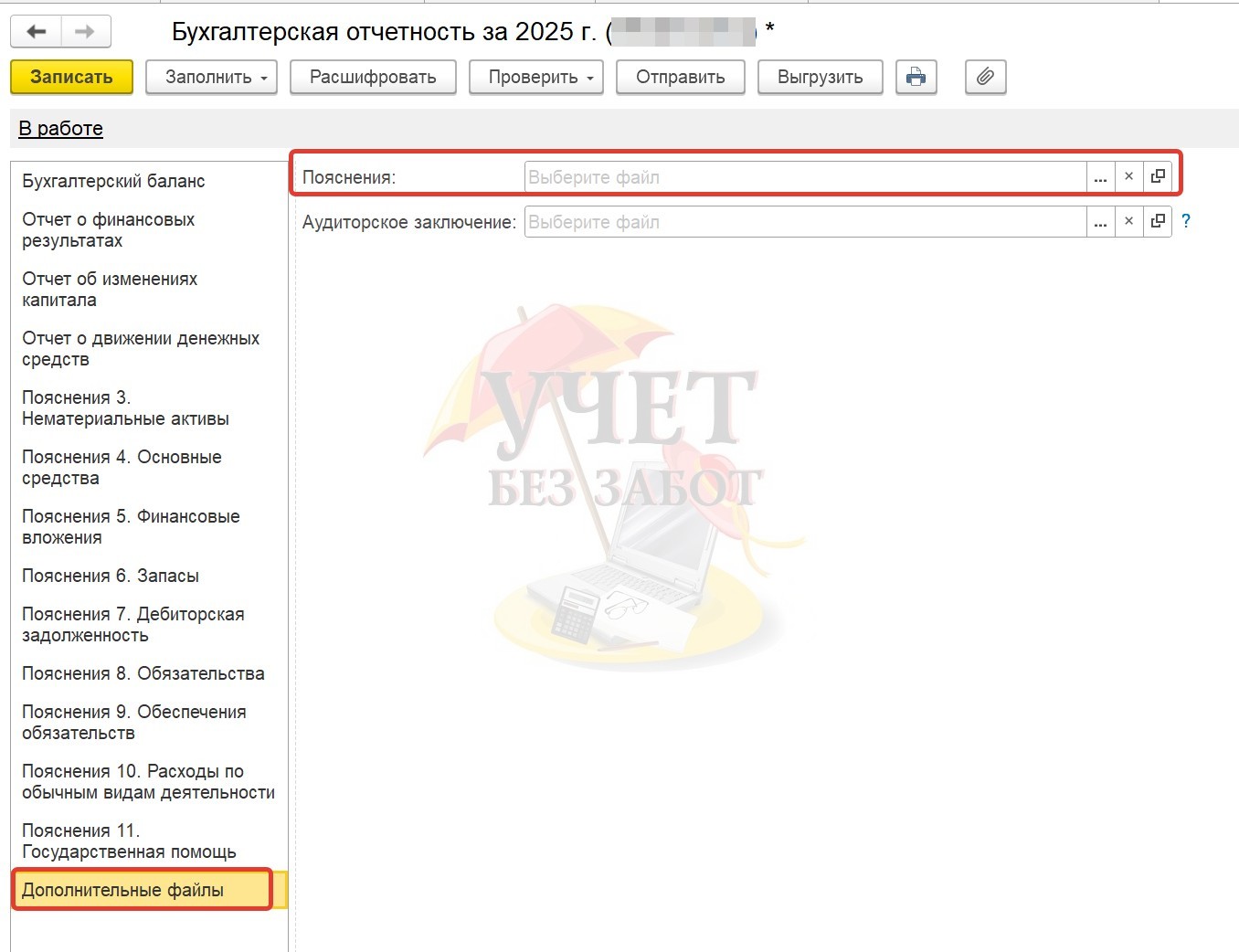

Бухгалтеры, которые пробовали сдавать бухгалтерскую отчетность за 2025 год, уже в курсе: теперь ее технически невозможно отправить без текстовых пояснений. Так, в самой последней вкладке мы должны прикрепить соответствующий файл. Если этого не сделать, то программа выдает ошибку и отчетность не отправляется. В этой публикации мы приведем текстовые примеры, которые вы можете использовать при составлении пояснений к своей бухгалтерской отчетности, а также опишем какие сюрпризы еще вас ожидают в программе 1С: Бухгалтерия предприятия ред. 3.0.

Итак, первым делом хочется отметить, что в этом году нас поджидают сюрпризы при составлении бухгалтерской отчетности за 2025 г.:

1. Обязательные пояснения, в том числе для малых предприятий, так что не забудьте заполнить информацию о них в первой колонке баланса и отчета о финансовых результатах;

2. Новые правила отражения прочих доходов и расходов – согласно п.28 ФСБУ 4/2023 показатели теперь зачитываются, а сверка по ОСВ счетов 91.01 и 91.02 усложнилась, лучше сверять по-другому.

3. Задолженность по договорам лизинга теперь отражается в балансе иначе и во многих случаях, увы, придется прибегнуть к ручным корректировкам.

4. И на десерт: показатели за 2024 год могут измениться, т.к. для сопоставимости они тоже заполняются по новым правилам.

Кратко обо всех этих нововведениях можно почитать в нашем канале MAХ, а если нужны нюансы и детали – о них мы подробно рассказываем в нашем обновленном курсе «Бухгалтерская отчетность малого предприятия по ФСБУ 4/2023». Это самый простой и быстрый способ разобраться со всеми новшествами и нюансами формирования отчетности за 2025 г.

В релизе 1С: Бухгалтерии 3.0.194.14 реализовали автоматическое заполнение пояснений к упрощенной бухгалтерской отчетности.

В них самый минимум: основной вид деятельности и положения учетной политики (на основании настроек программы).

Информации о существенных показателях, конечно, нет. Эти критерии для каждой организации определяются индивидуально.

В коротком видеоуроке на Rutube-канале мы рассказали что думаем о такой автоматизации пояснений: какие данные стоит оставить, а где было бы неплохо добавить информации.

Далее в статье приведем примеры текстовых шаблонов пояснений к бухгалтерской отчетности.

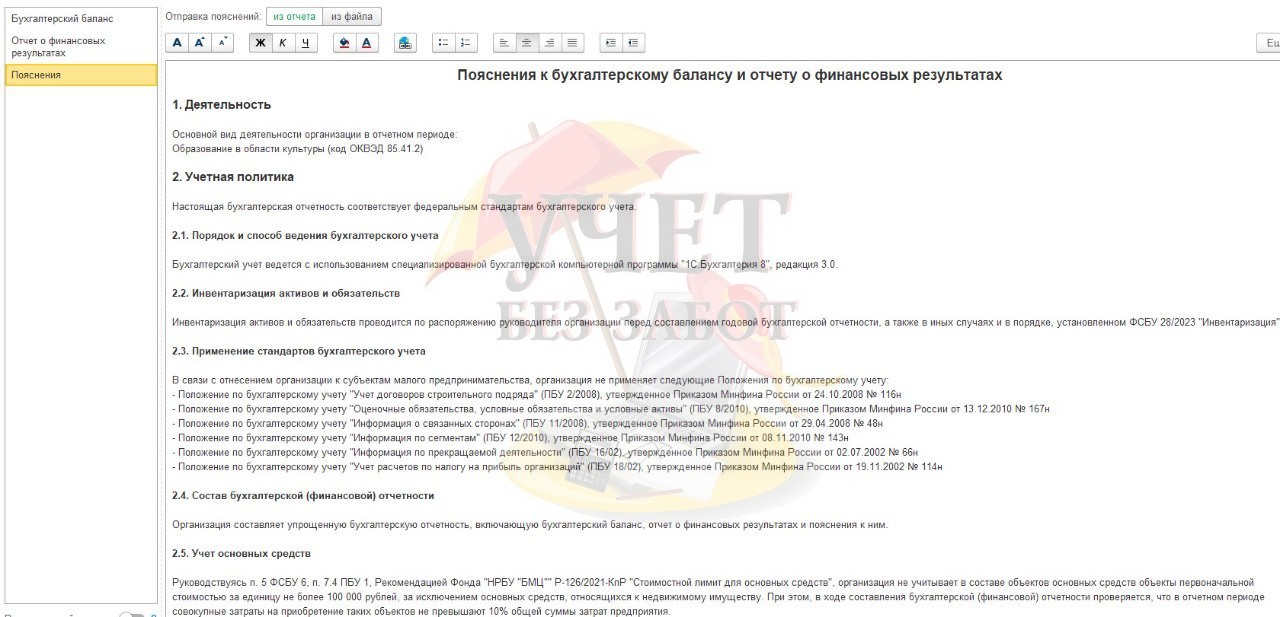

Итак, новый стандарт ФСБУ 4/2023 четко определил: отчетность состоит не только из баланса и отчетов, но и из пояснений к ним. Мы с вами уже несколько лет подряд заполняем пояснения к отчетности в знакомых нам табличных формах: «Основные средства», «Нематериальные активы», «Финансовые вложения» и прочие. С отчетности за 2025 год этот список табличных пояснений приведен в соответствие с требованиями ФСБУ 4/2023 и несколько изменился по сравнению с предыдущими годами.

Табличные приложения (формы, утвержденные ФСБУ 4/2023) содержат систематизированные цифры за два предыдущих года — движение капитала, потоки денег, расшифровку отдельных активов и обязательств и заполняются в программе 1С: Бухгалтерия ред. 3.0 автоматически по данным учета.

Задача же текстовых пояснений — не дублировать цифры, а объяснить их, раскрыть то, что не видно пользователям отчетности из заполненных табличных форм. Давайте разберем, что действительно стоит писать в тексте, чтобы пояснения стали полезным инструментом для собственников, банков и контролирующих органов, а не просто «обязаловкой».

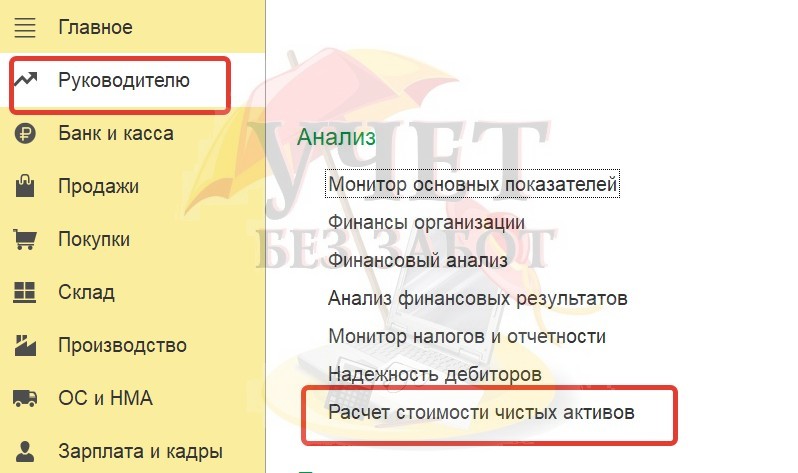

Важное изменение с 2025 года: показатель чистых активов больше не рассчитывается в самой бухгалтерской отчетности. Эту форму убрали из состава отчетности.

Но это не значит, что про чистые активы можно забыть. Они по-прежнему нужны банкам, инвесторам, собственникам бизнеса для оценки финансового состояния, кредитоспособности и т.д.

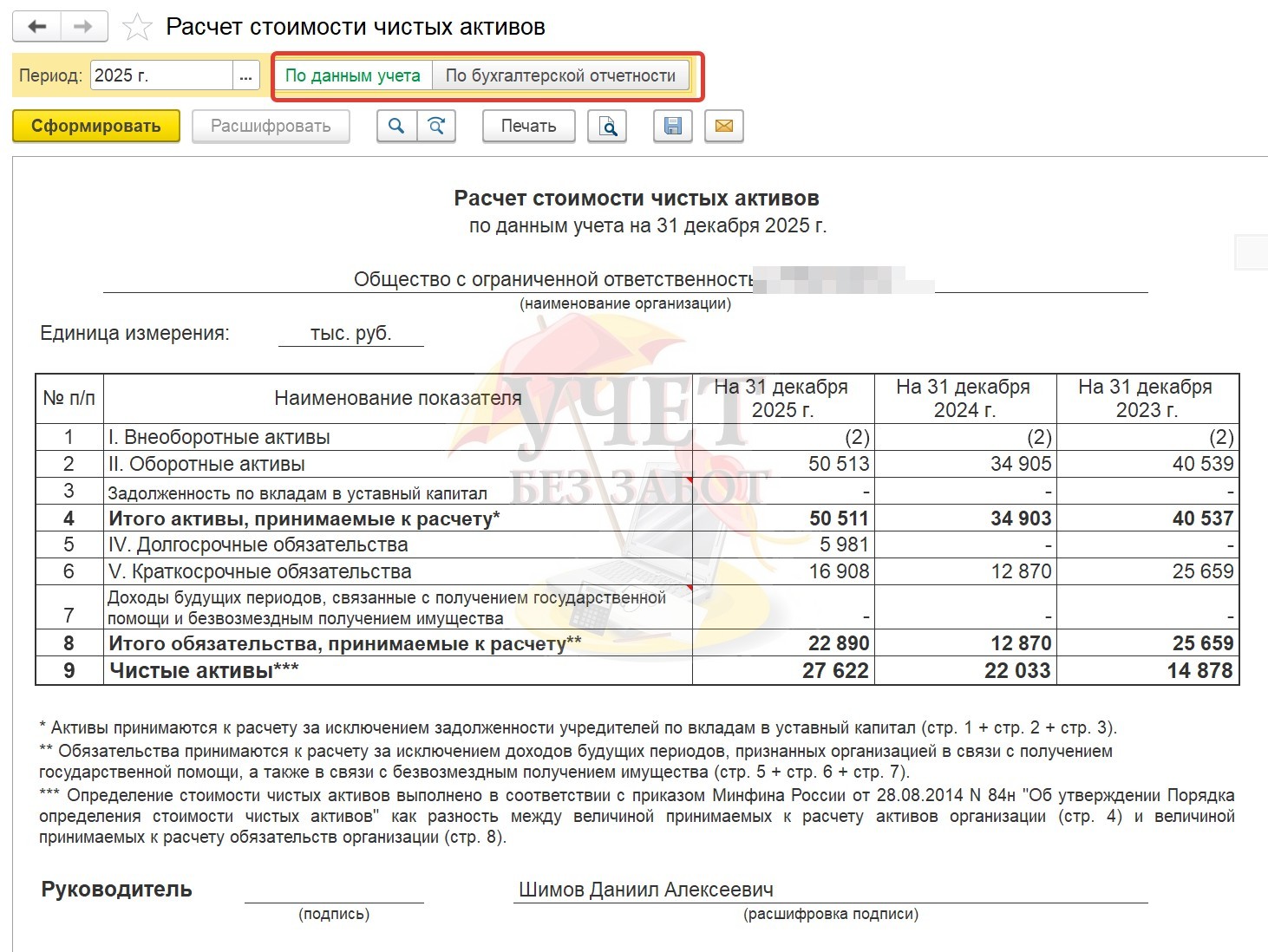

Поэтому информацию о чистых активах теперь стоит привести в пояснениях. Рассчитать их в программе 1С: Бухгалтерия предприятия ред. 3.0 можно автоматически в разделе меню «Руководителю» - «Анализ» - «Расчет стоимости чистых активов»:

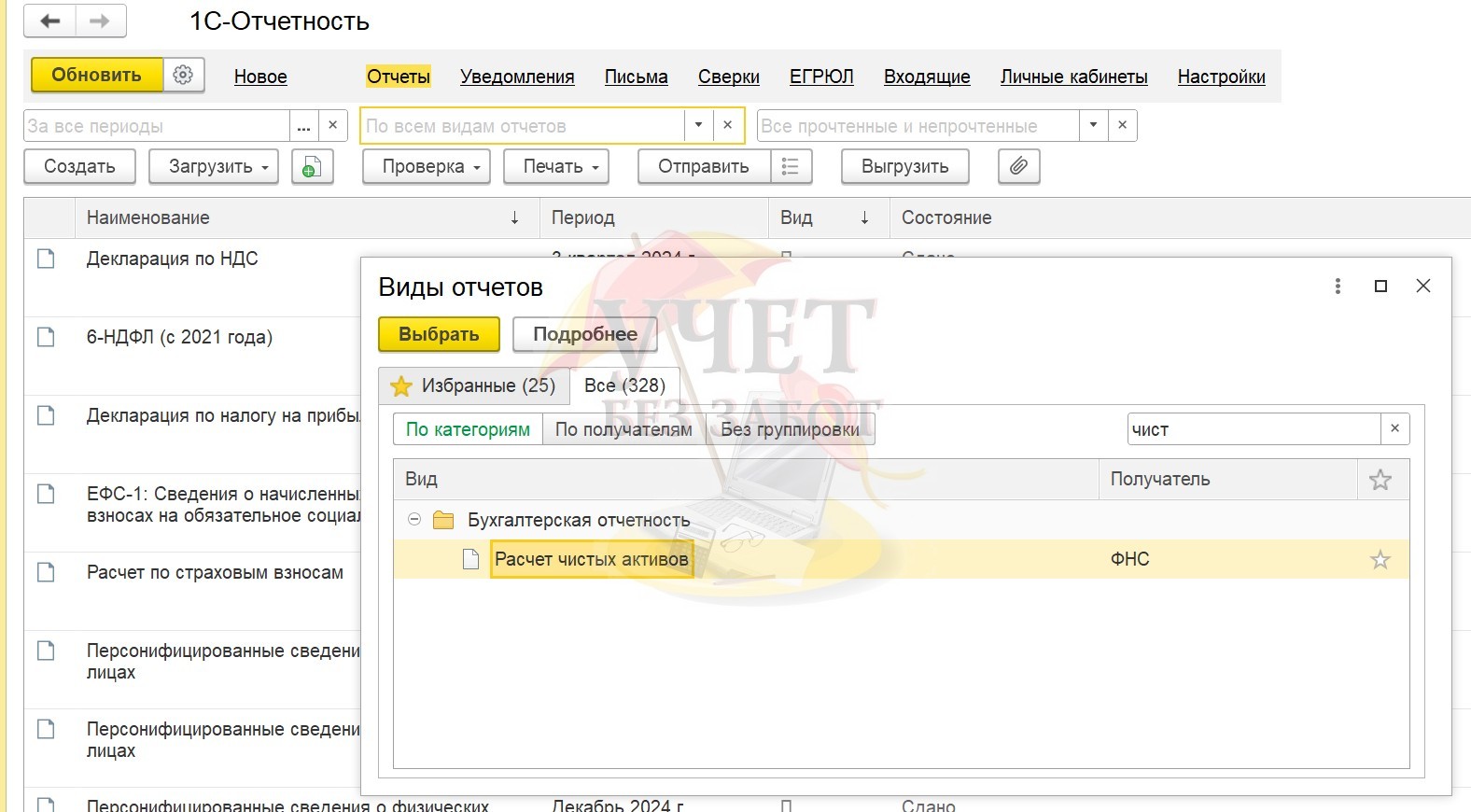

Или в разделе меню «Отчеты» - «Регламентированные отчеты» - «Отчеты» - «Бухгалтерская отчетность» - «Расчет чистых активов»:

В настройках можно выбрать основу расчета: по данным учета или по уже подготовленной отчетности (если по каким-то причинам она вдруг отличается):

Полученную цифру переносим в пояснения. Если вы будете придерживаться предлагаемой нами ниже структурой пояснений, то чистые активы стоит указать в разделе 4.

Теперь давайте разберем какие разделы можно внести в текстовые пояснения.

Раздел 1. Введение и общие положения

• Наименование документа.

• Указание, что пояснения — неотъемлемая часть отчетности по ФСБУ.

• Основа подготовки: данные учета согласно учетной политике (со ссылкой на приказ).

• Критерий существенности (например, 5%).

Пример:

Наименование документа: Пояснения к бухгалтерской (финансовой) отчетности ООО «Альфа» за 2025 год.

Настоящие Пояснения являются неотъемлемой частью годовой бухгалтерской отчетности за 2025 год, подготовленной в соответствии с ФСБУ.

Пояснения подготовлены в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и федеральных стандартов бухгалтерского учета (ФСБУ), в том числе ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» на основе данных бухгалтерского учета, ведение которого организовано в соответствии с Учетной политикой, утвержденной приказом № 25 от 29.12.2024.

Критерий существенности установлен на уровне 5% от соответствующего обобщающего показателя бухгалтерской отчетности (валюты баланса, выручки и др.).

Раздел 2. Краткая характеристика деятельности организации

• Организационно-правовая форма, наименование, ОГРН.

• Основные виды деятельности (ОКВЭД).

• Органы управления.

• Наличие филиалов/представительств.

Пример:

Организационно-правовая форма – Общество с ограниченной ответственностью. Полное наименование: Общество с ограниченной ответственностью «Альфа» (сокращенно: ООО «Альфа»). Дата государственной регистрации: 24 ноября 2021 года.

Основной вид экономической деятельности (ОКВЭД 2): ОКВЭД 47.91 — «Розничная торговля через интернет или по почте».

Управляющие органы: Руководство текущей деятельностью осуществляет единоличный исполнительный орган – Генеральный директор Петров Петр Петрович, действующий на основании Устава без доверенности.

Участники (собственники) Общества:

Иванов Иван Иванович (физическое лицо, гражданин РФ) – доля в уставном капитале 50%.

ООО «Бета» (ОГРН 11672322222626) – доля в уставном капитале 50%.

Филиалы и представительства: На отчетную дату Общество не имеет обособленных подразделений (филиалов и представительств), зарегистрированных в установленном порядке.

Раздел 3. Учетная политика

• Подтверждение принципа непрерывности деятельности.

• Основные методы оценки (как считали себестоимость запасов, как начисляли амортизацию, как признавали выручку).

• Изменения в учетной политике и их влияние на показатели (если влияние существенно — оцениваем в деньгах, если нет — констатируем факт).

Пример:

Учетная политика Общества разработана в соответствии с требованиями федеральных стандартов бухгалтерского учета (ФСБУ) и с учетом специфики деятельности Общества как субъекта малого предпринимательства. В связи с вступлением в силу ФСБУ 4/2023 в учетную политику внесены изменения в части структуры пояснений. Данные изменения не оказали существенного влияния на показатели отчетности.

Основа представления отчетности: Бухгалтерская отчетность сформирована исходя из предположения о непрерывности деятельности Общества в обозримом будущем, что подтверждается отсутствием признаков банкротства, наличием необходимых ресурсов для ведения деятельности и положительными прогнозами денежных потоков.

Методы оценки активов и обязательств:

- Основные средства и нематериальные активы: Амортизация начисляется линейным способом. В соответствии с учетной политикой, активы стоимостью не более 100 000 руб. (установленный организацией лимит) списываются в расходы единовременно.

- Запасы: Запасы оцениваются по средней себестоимости, рассчитываемой по итогам каждого месяца. Ценности для управленческих нужд (оргтехника, канцтовары) списываются в расходы по мере передачи в эксплуатацию. Резерв под обесценение запасов не создается.

- Доходы и расходы: Учет ведется методом начисления. Расходы на продажу ежемесячно списываются в полном объеме. Проценты по кредитам и займам признаются прочими расходами.

- Договоры аренды (арендодатель): В соответствии с упрощенным порядком, права пользования активом и обязательства по аренде по договорам аренды без перехода права собственности и без сдачи в субаренду не признаются. Арендная плата признается доходом периода равномерно в течение срока действия договора.

Раздел 4. Раскрытие информации о существенных статьях отчетности

Данные таблиц-пояснений должны быть заполняются на основе регистров бухгалтерского учета Общества. В данном разделе же мы приводим пояснительные тексты к таблицам.

- Комментарии к основным средствам: Почему изменилась структура? Была ли модернизация? Есть ли объекты в залоге?

Пример: «Рост стоимости основных средств связан с приобретением новой производственной линии в июне 2025 года. Объекты основных средств, находящихся в залоге, отсутствуют».

- Комментарии к запасам: Создавались ли резервы под снижение стоимости?

Пример: «Резервы под снижение стоимости запасов не создавались, так как признаки обесценения отсутствуют».

- Комментарии к дебиторской и кредиторской задолженности: Наличие просроченной задолженности, ее структура и т.д

Пример: «Основными дебиторами являются крупные строительные компании — постоянные партнеры. Просроченная задолженность составляет 200 тыс. руб., по ней создан резерв по сомнительным долгам. Ведется претензионная работа».

- Комментарии к заемным средствам: Для каких целей привлечены?

Пример: «Краткосрочный кредит получен на пополнение оборотных средств. Все условия кредитных договоров соблюдаются, просрочек нет» Или «Заемные средства в отчетном периоде у организации отсутствуют».

- Комментарии к капиталу и резервам: Стоимость чистых активов. Были ли выплаты дивидендов?

Пример: «Стоимость чистых активов общества на 31.12.2025, рассчитанная по данным учета, составляет 5 500 тыс. руб. Дивиденды в 2025 году не выплачивались.»

Раздел 5. Прочая информация, требующая раскрытия

Здесь описываем все, что не вошло в предыдущие разделы, но существенно для пользователей:

• События после отчетной даты. Крупные сделки, форс-мажор, решения судов, произошедшие в январе-марте 2026 года.

• Информация о связанных сторонах. Кто учредители, были ли операции с ними, на каких условиях.

• Информация о рисках. Валютные, рыночные, кредитные риски и как компания ими управляет.

• Судебные разбирательства.

• Экологические обязательства (если актуально).

• Государственная помощь (если получали).

Пример:

События после отчетной даты: На дату подписания настоящей отчетности существенных событий, которые могли бы оказать значительное влияние на оценку финансового положения Общества по состоянию на 31 декабря 2025 года, не произошло.

Информация о связанных сторонах: К связанным сторонам Общества относятся его участники (см. раздел 2) и лицо, осуществляющее полномочия единоличного исполнительного органа. Операции со связанными сторонами в отчетном периоде заключались в выплате вознаграждения генеральному директору в соответствии с трудовым договором. Условия данных операций не отличались от условий обычных коммерческих операций.

Информация о рисках:

Для производственной компании: «Основные риски деятельности организации связаны с изменением цен на сырье и материалы. Рост стоимости энергоносителей и логистических услуг может привести к снижению рентабельности. Компания управляет данными рисками путем диверсификации поставщиков (в том числе поиска альтернативных каналов закупок в рамках импортозамещения) и проведения планово-предупредительных ремонтов основных средств. Существенное влияние также оказывают валютные колебания, поскольку часть комплектующих является импортной».

Для компании, торгующей на маркетплейсах: «Деятельность организации подвержена рискам, связанным с зависимостью от правил и тарифов электронных торговых площадок (маркетплейсов). Изменение условий оферты, размера комиссий, логистических тарифов или штрафных санкций может оказать прямое влияние на финансовые результаты. Также существуют операционные риски затоваривания складов в периоды падения спроса и риски, связанные с возвратами товаров. Управление рисками осуществляется через диверсификацию каналов сбыта (работа с несколькими площадками), автоматизацию учета товародвижения и создание резервов под потери при хранении».

Для оптовой торговой компании: «Ключевым финансовым риском для организации является риск неплатежеспособности покупателей и, как следствие, рост дебиторской задолженности. Условия работы с крупными контрагентами предполагают значительные отсрочки платежа, что требует поддержания высокого объема оборотных средств и создает риски кассовых разрывов. Кроме того, компания зависит от стабильности ключевых поставщиков. Для минимизации последствий ведется регулярный мониторинг финансового состояния дебиторов, создается резерв по сомнительным долгам, а также осуществляется диверсификация поставщиков и товарного ассортимента».

Судебные разбирательства: На отчетную дату Общество не имеет незавершенных судебных разбирательств, способных существенно повлиять на его финансовое положение.

Экологические обязательства: Деятельность Общества не оказывает прямого существенного воздействия на окружающую среду. Организация не имеет просроченных или неисполненных экологических обязательств. Существенные затраты на охрану окружающей среды в отчетном периоде отсутствуют.

Надеемся, что приведенные в статье примеры и наши рекомендации по составлению разделов пояснений помогут вам без лишних сложностей подготовить качественные пояснения, которые превратят бухгалтерскую отчетность из непонятных цифр в понятную историю бизнеса за год. Желаем вам легкой и успешной сдачи отчетности за 2025 год!

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Екатерина, добрый день. В какой форме вы будете делать пояснения (с таблицами или без) решать вам. Обязательной какой-то формы пояснений еще пока нет.