Возврат товара, выкупленного WildBerries, в 1С: Бухгалтерии предприятия ред. 3.0

Любой покупатель может отказаться и вернуть товар согласно условиям, которые закреплены в оферте WildBerries. В этой статье подробно разберем возврат товара, который ранее был выкуплен РВБ, а также обсудим важные нюансы, возникающие при оформлении этой операции на практике в 1С: Бухгалтерии предприятия редакции 3.0.

Для лучшего понимания темы рассмотрим всю цепочку движения товара.

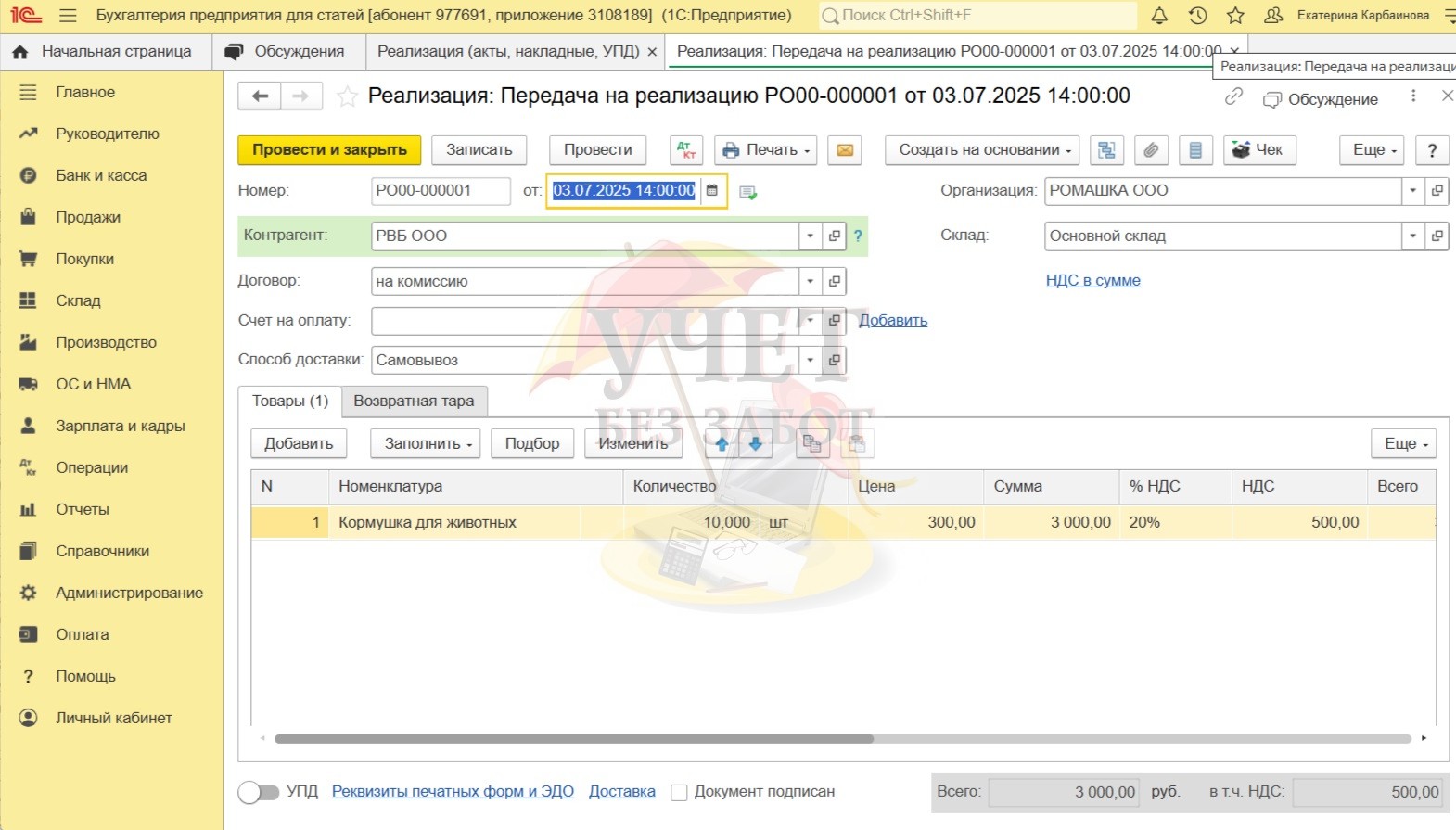

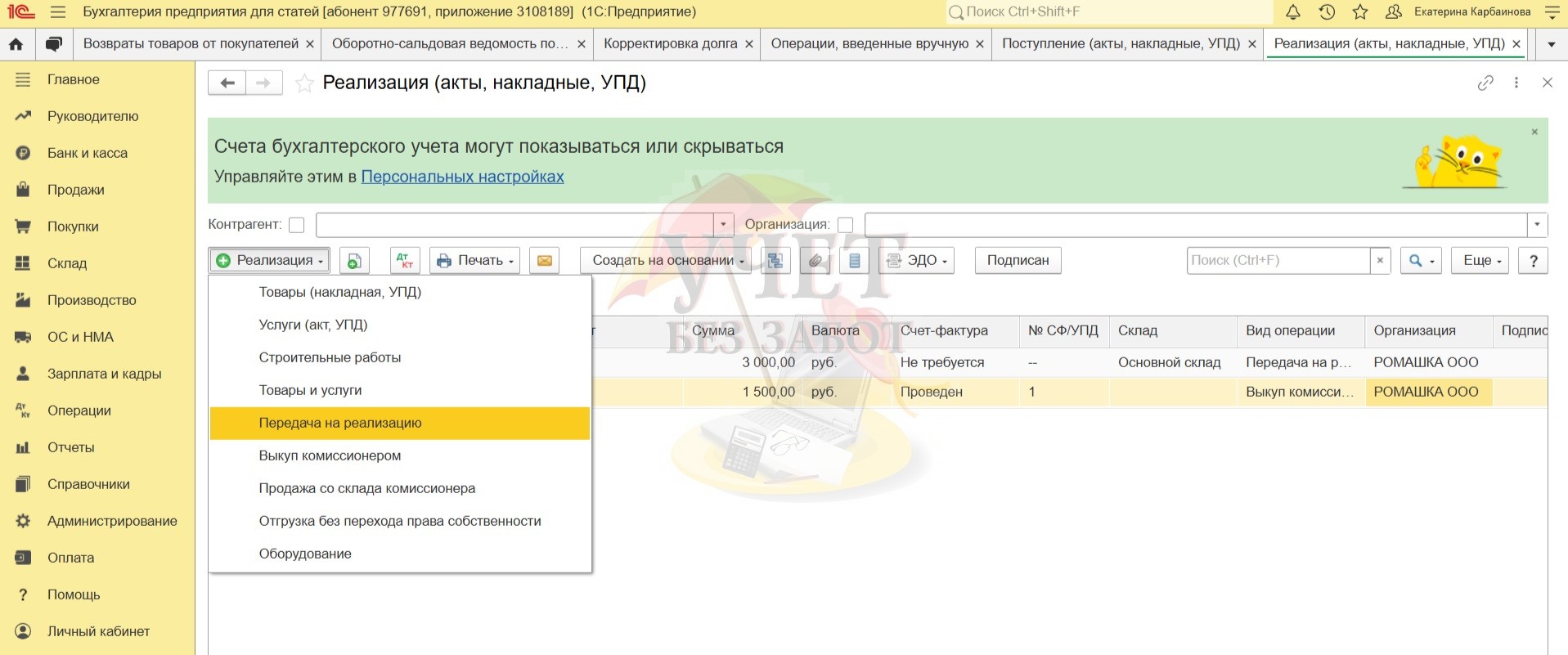

Сначала селлер отгружает товар на склад РВБ для последующей продажи. В 1С: Бухгалтерии это оформляется документом «Передача на реализацию», проводки будут Дт 45 Кт 41 (43):

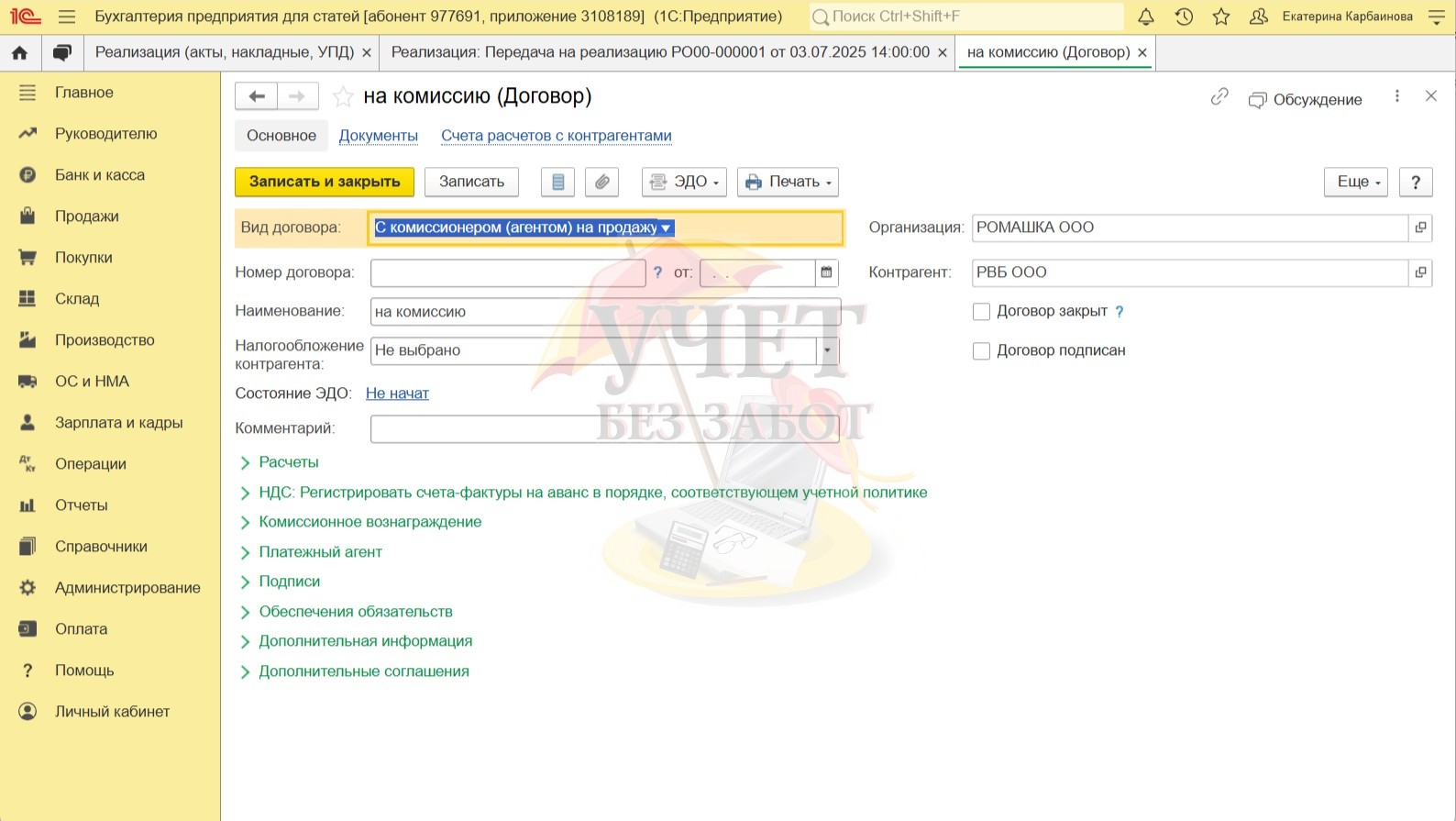

Передачу товара нужно проводить по договору комиссии, оформленному в 1С с видом «С комиссионером (агентом) на продажу».

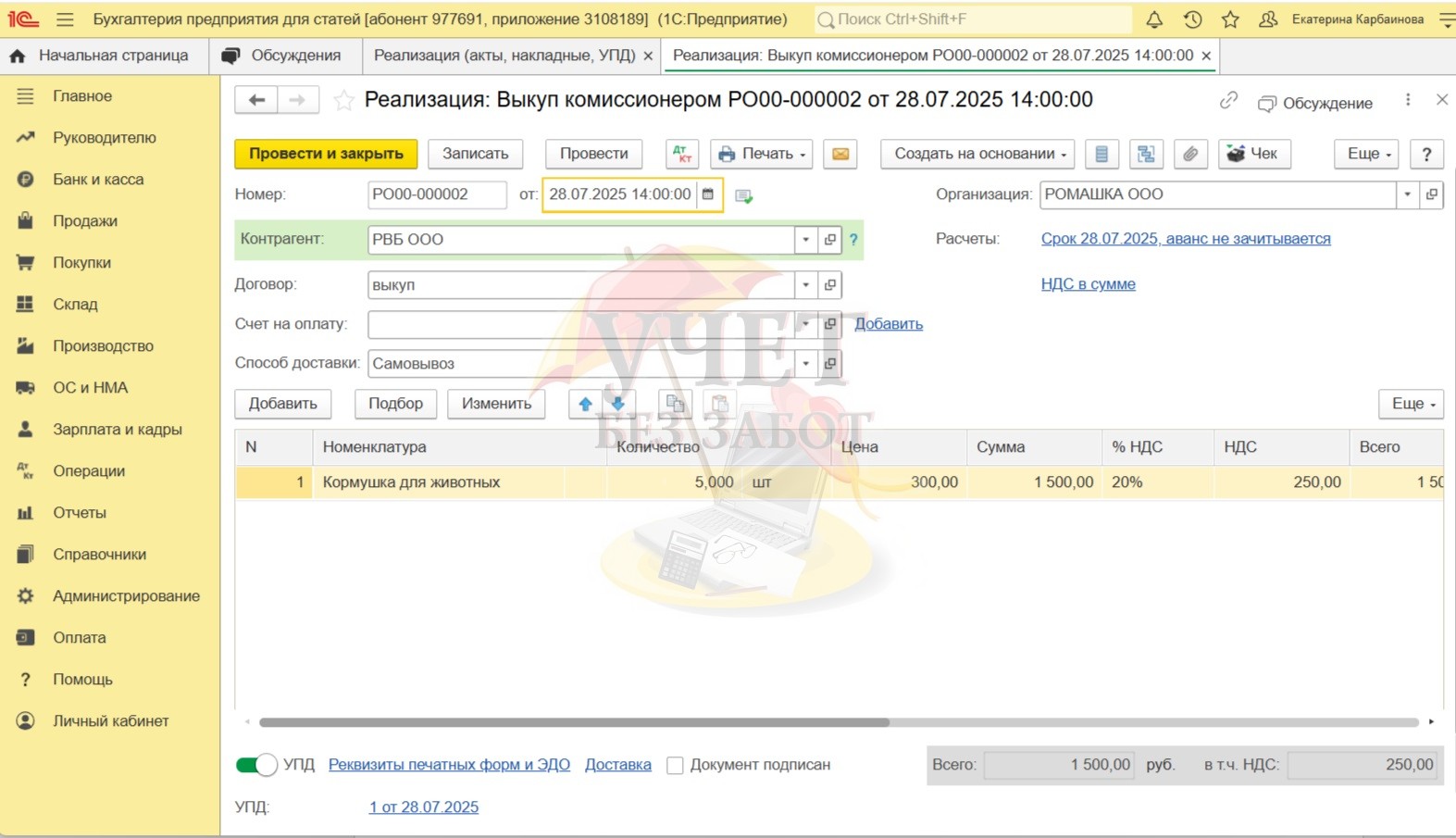

Товар селлера могут покупать из разных стран. Если товар купили из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан), то РВБ выкупит такой товар на свое имя. И вашим покупателем в этом случае будет уже не розничный клиент, а непосредственно РВБ. Получается прямая продажа юридическому лицу, которая оформляется реализацией с видом «Выкуп комиссионером».

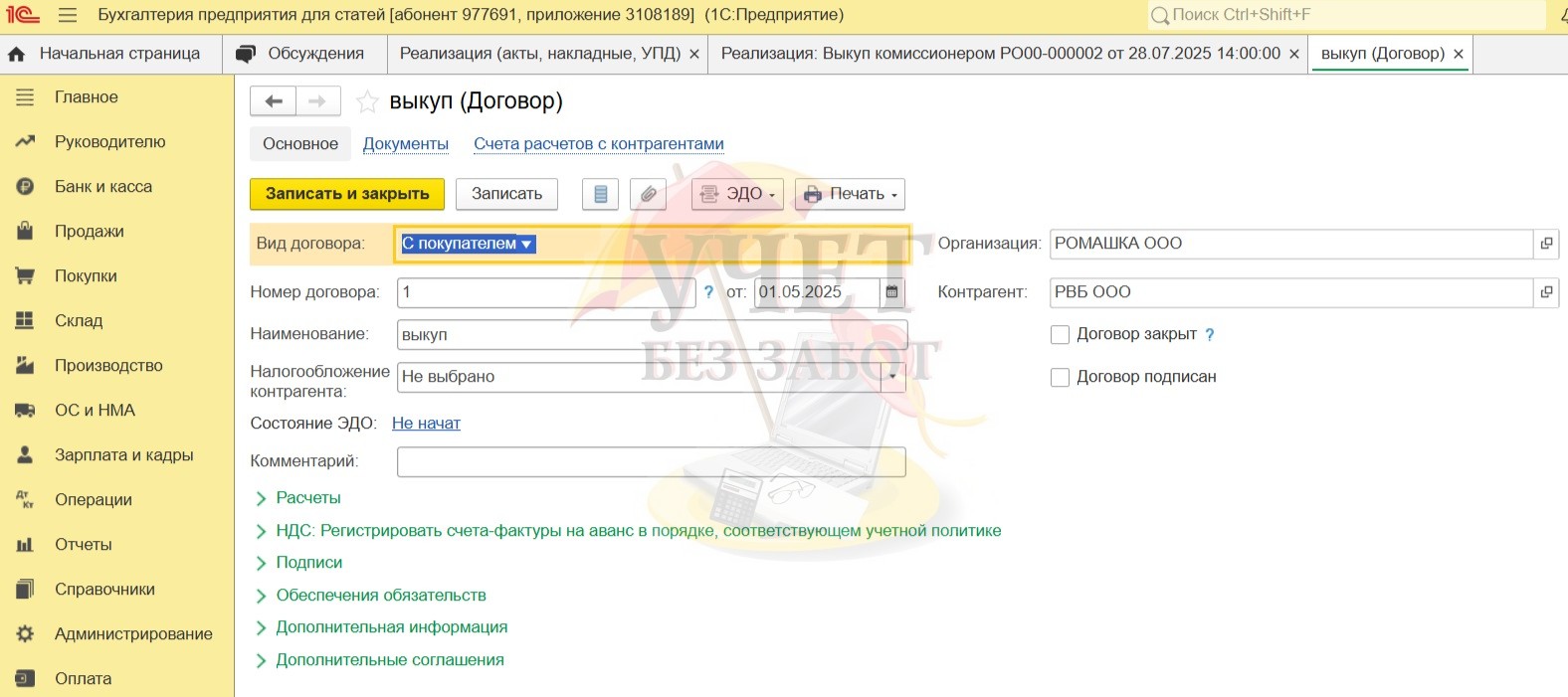

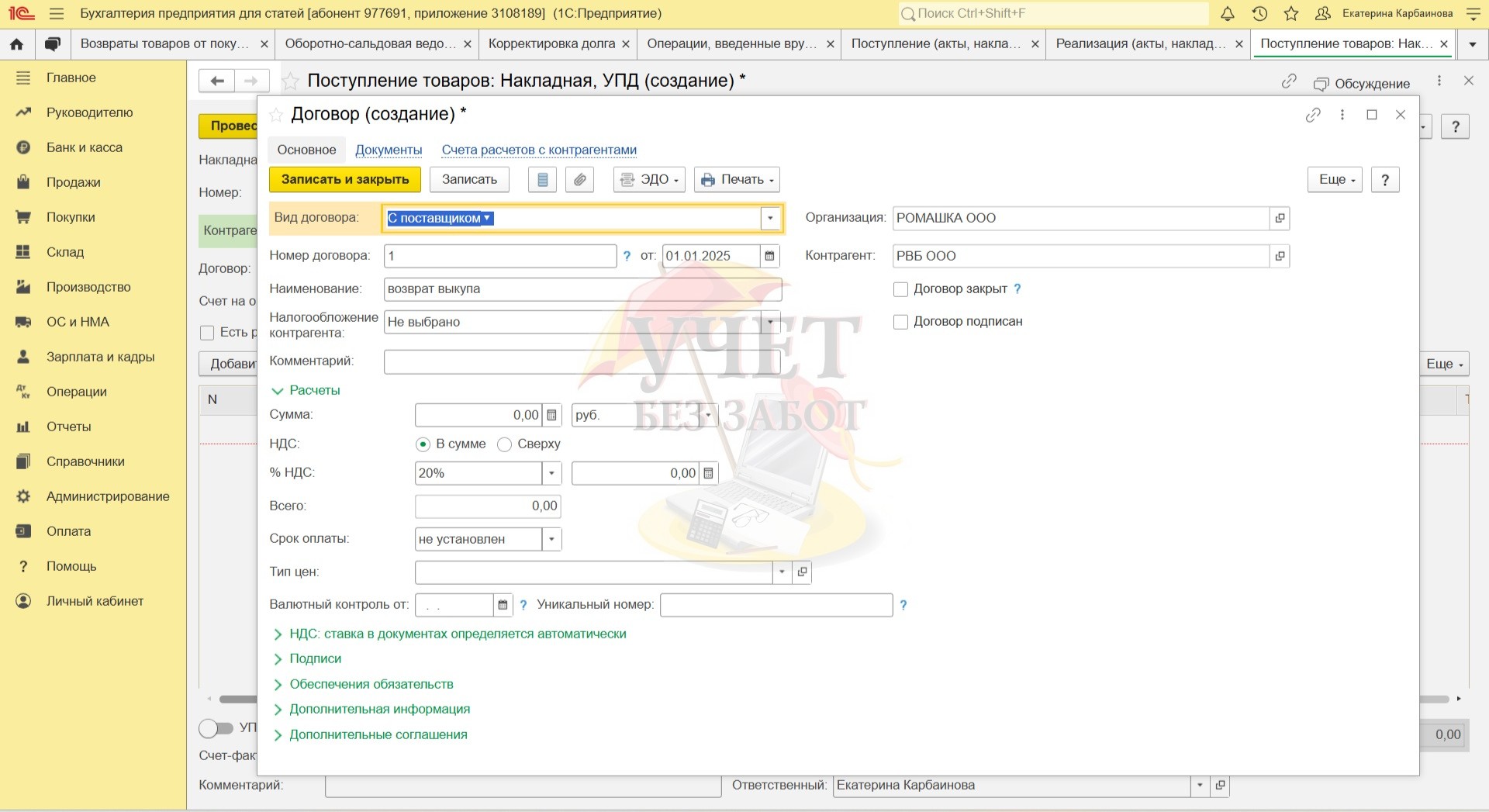

Выкуп товара необходимо проводить по договору с видом «С покупателем».

Как мы уже упоминали, любой покупатель может отказаться и вернуть товар согласно условиям, которые закреплены в оферте РВБ:

*оферта регулярно обновляется.

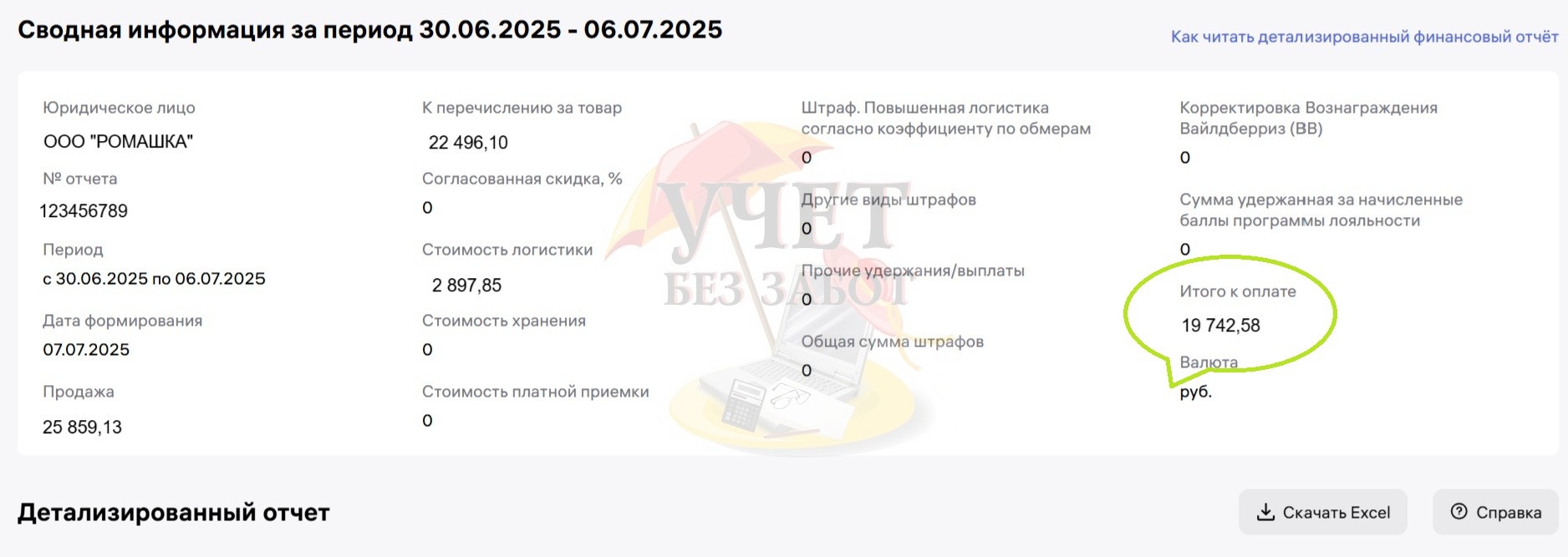

Возврат выкупленного товара необходимо отслеживать. Если сумма в дашборде «Итого к оплате»

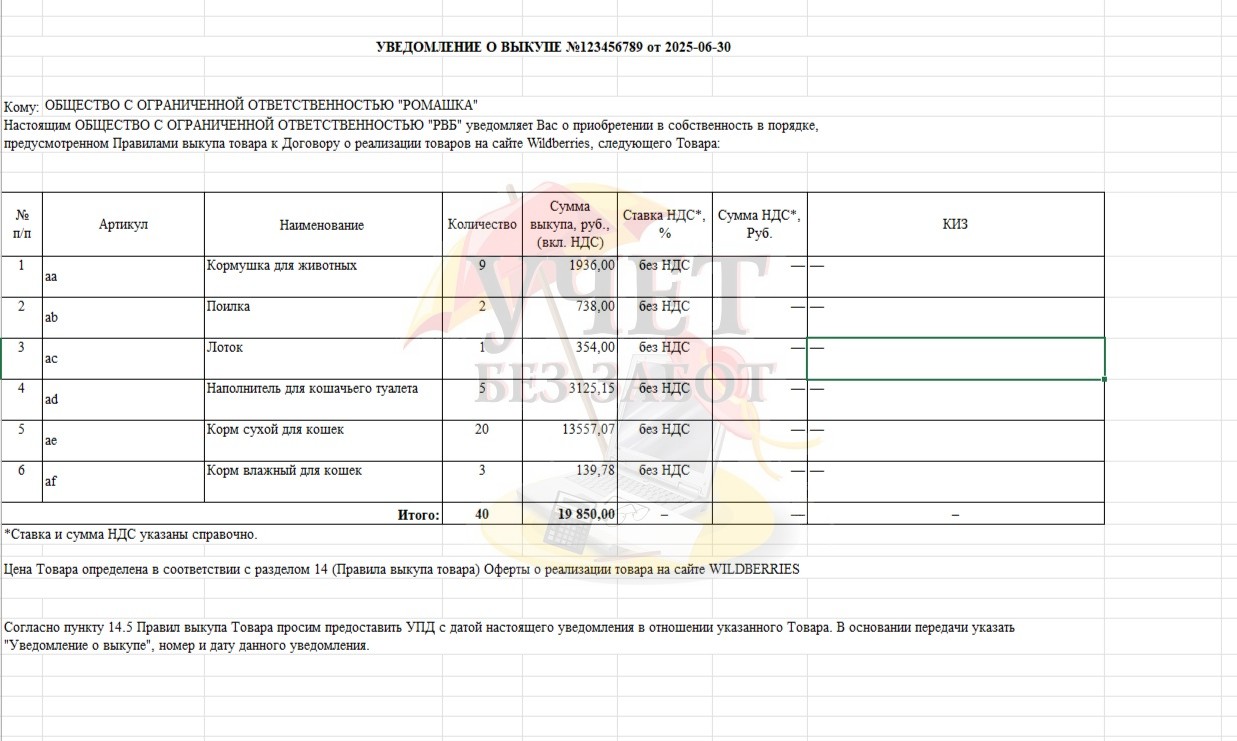

меньше суммы в уведомлении о выкупе,

значит, есть расход по вашему отчету, и, возможно, это именно возврат.

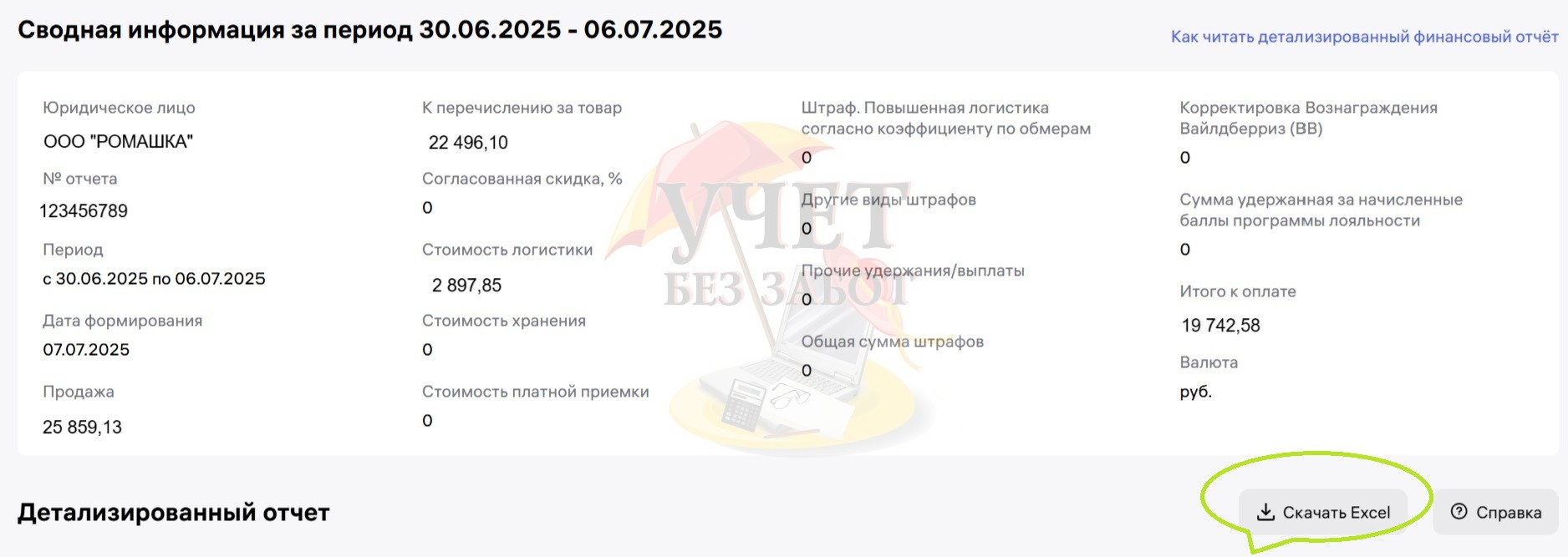

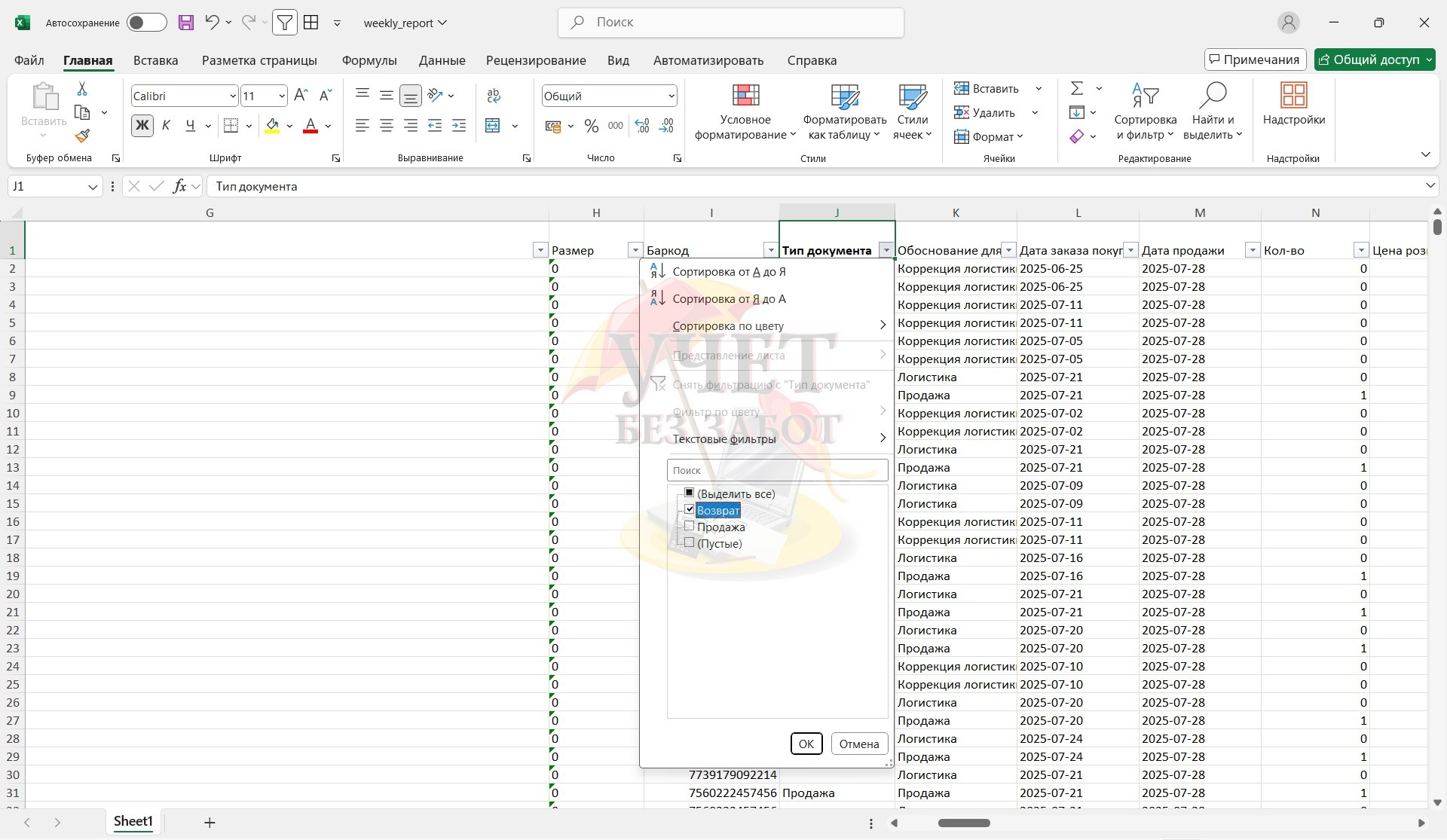

Чтобы узнать точно, нужно скачать детализацию из дашборда

и в столбце «Тип документа» поставить фильтр.

Если в нем будет возврат, значит, у вас есть возврат выкупленного товара.

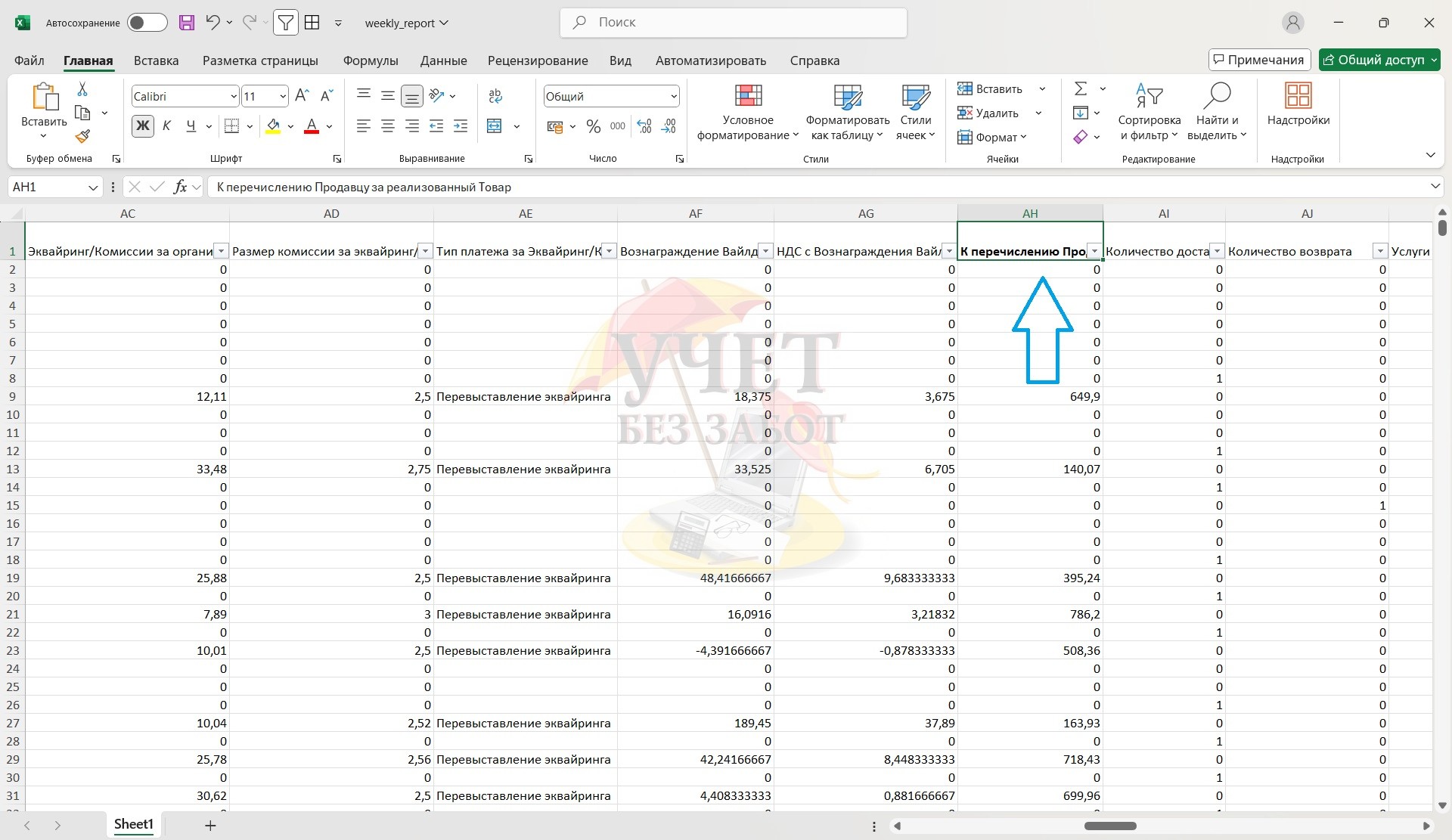

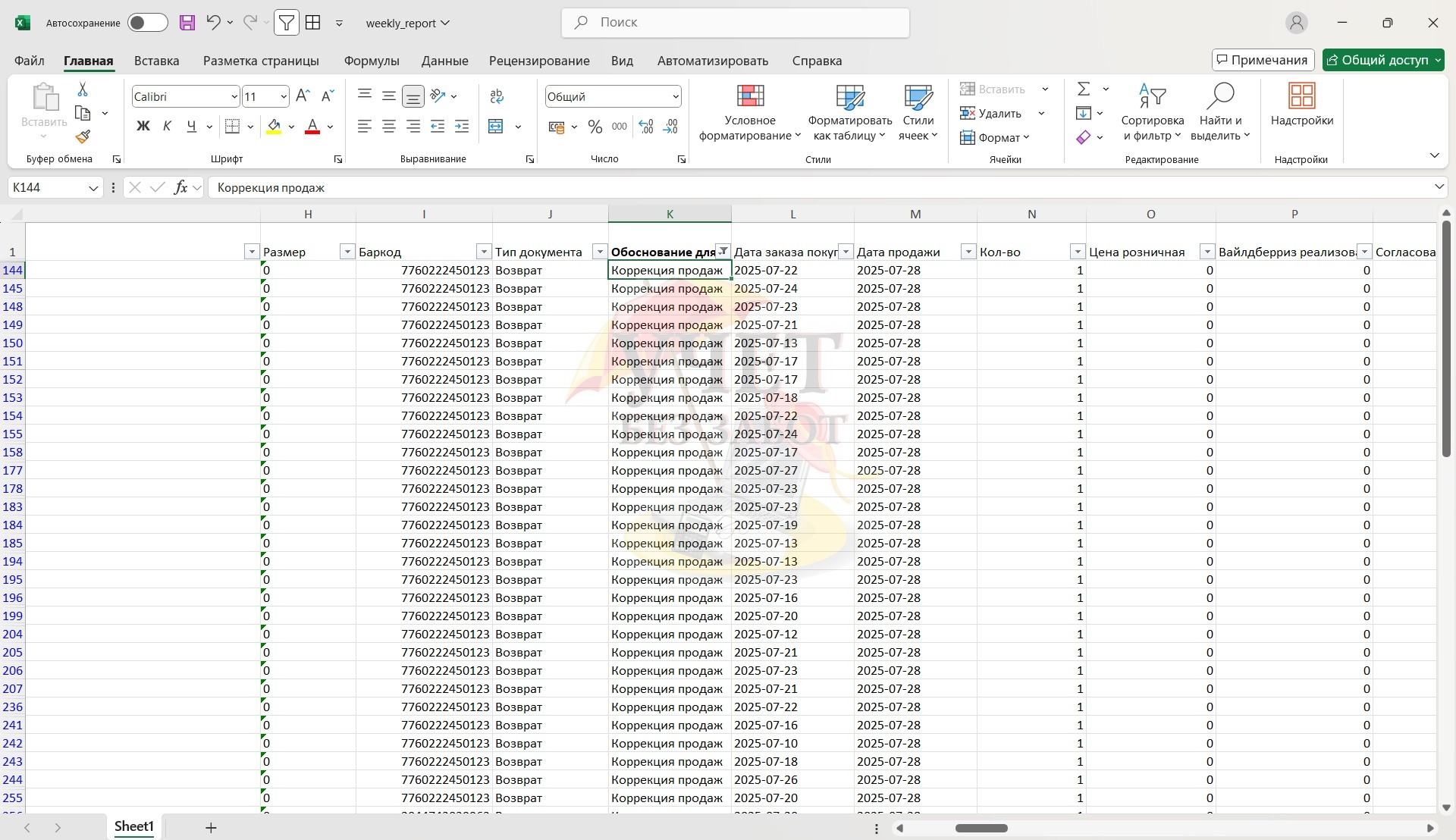

В столбце «Обоснование для оплаты» будет также указано значение «Возврат». Сумму смотрим по столбцу «К перечислению Продавцу за реализованный Товар».

Если вы работаете с НДС, то РВБ должен прислать УПД на возврат выкупленного товара по ЭДО. Иногда у них происходит сбой, поэтому, если вы видите по детализации, что у вас есть возврат выкупленного товара, но нет УПД в ЭДО, пишите в поддержку WildBerries.

Если вы работаете без НДС, то РВБ не пришлет УПД по ЭДО (как и другие свои документы). Возврат выкупленного товара проводите по детализации.

Мы разобрали документы по возврату выкупленного товара, а теперь переходим к проведению операций в 1С: Бухгалтерии.

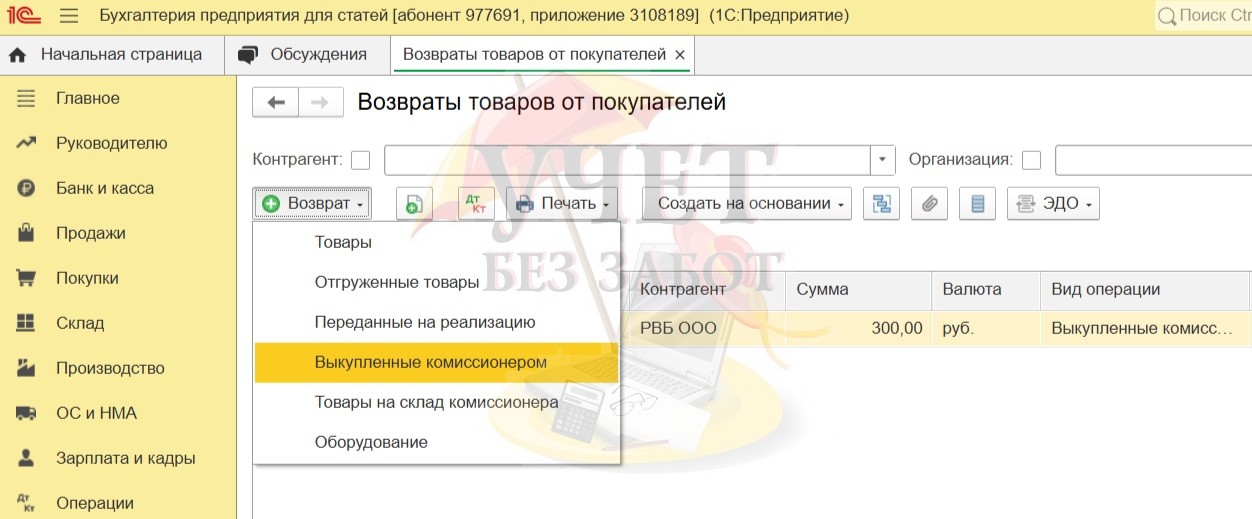

Заходим в раздел «Продажи», далее «Возвраты от покупателей». Нажимаем «Возврат» и выбираем «Выкупленные комиссионером»:

В возврате выбираем договор с покупателем, по которому был выкуплен товар.

Остановимся более подробно на ситуации с договором, здесь есть важный практический нюанс.

Когда многие из вас автоматически загружают выкуп РВБ, создается договор с наименованием «Уведомление о выкупе … от …». И с каждым выкупом появляются новые договоры (уведомления).

Это может быть неудобно при работе с ОСВ по счету 62. Большое количество договоров усложняет распределение оплаты (кстати, в расчетах в реализации ставим «Аванс не зачитывается», у РВБ нет авансов и это сбережет вас от красноты на 62). А при учете на одному договоре с покупателем оплата прекрасно автоматически распределяется по необходимой реализации, если указывать правильную сумму.

И, конечно, большое количество договоров неудобно при отражении возвратов выкупленного товара. Важно не ошибиться при выборе.

Чтобы избежать этих трудностей, можно создать один договор на выкуп и после загрузки выбирать в документах именно его. Но есть и небольшой минус у такого варианта.

Автомат настроен таким образом, чтобы для тех, кто работает с НДС, УПД на выкуп выгружался со следующим основанием «Уведомление о выкупе ….от ….». Указывать в основании уведомление, его номер и дату необходимо, чтобы РВБ идентифицировал документ и подписал его. Если вести учет на одном договоре, то придется редактировать документ в ЭДО. Но эта операция займет пару минут, а при работе с ОСВ и возвратами вы сэкономите гораздо больше времени.

В любом случае, решение о формате работы с договорами вы принимаете самостоятельно. Делайте так, как будет удобнее. Если решите оставить отдельные договоры на каждое уведомление о выкупе, то внимательно следите за ОСВ по 62 счету, чтобы суммы по договорам закрывались корректно.

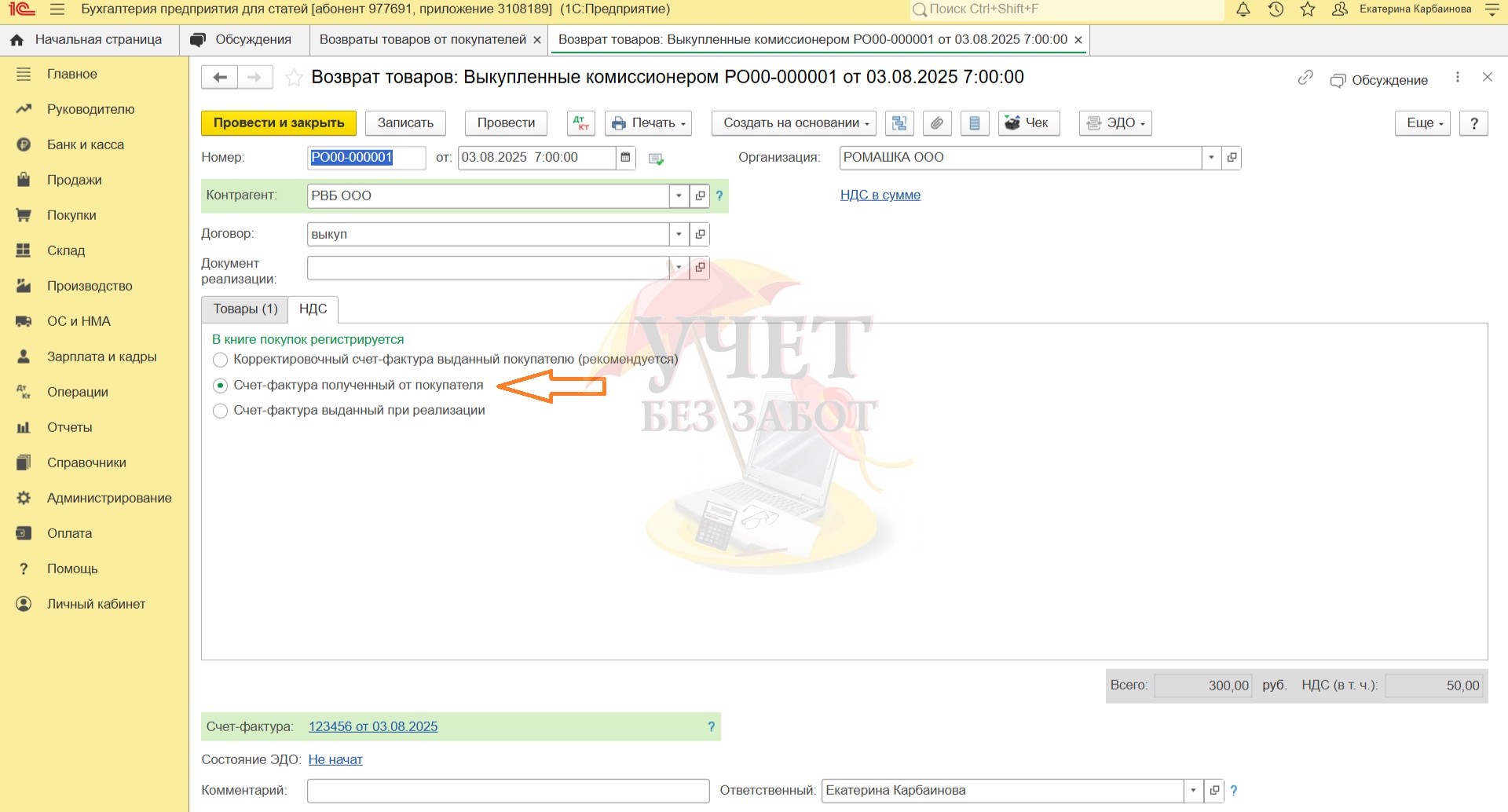

Итак, вернемся к нашему возврату. Если вы знаете, в какой реализации был возвращенный товар, можете сразу ее указать. На вкладке «НДС» выбираем «Счет-фактура полученный от покупателя»:

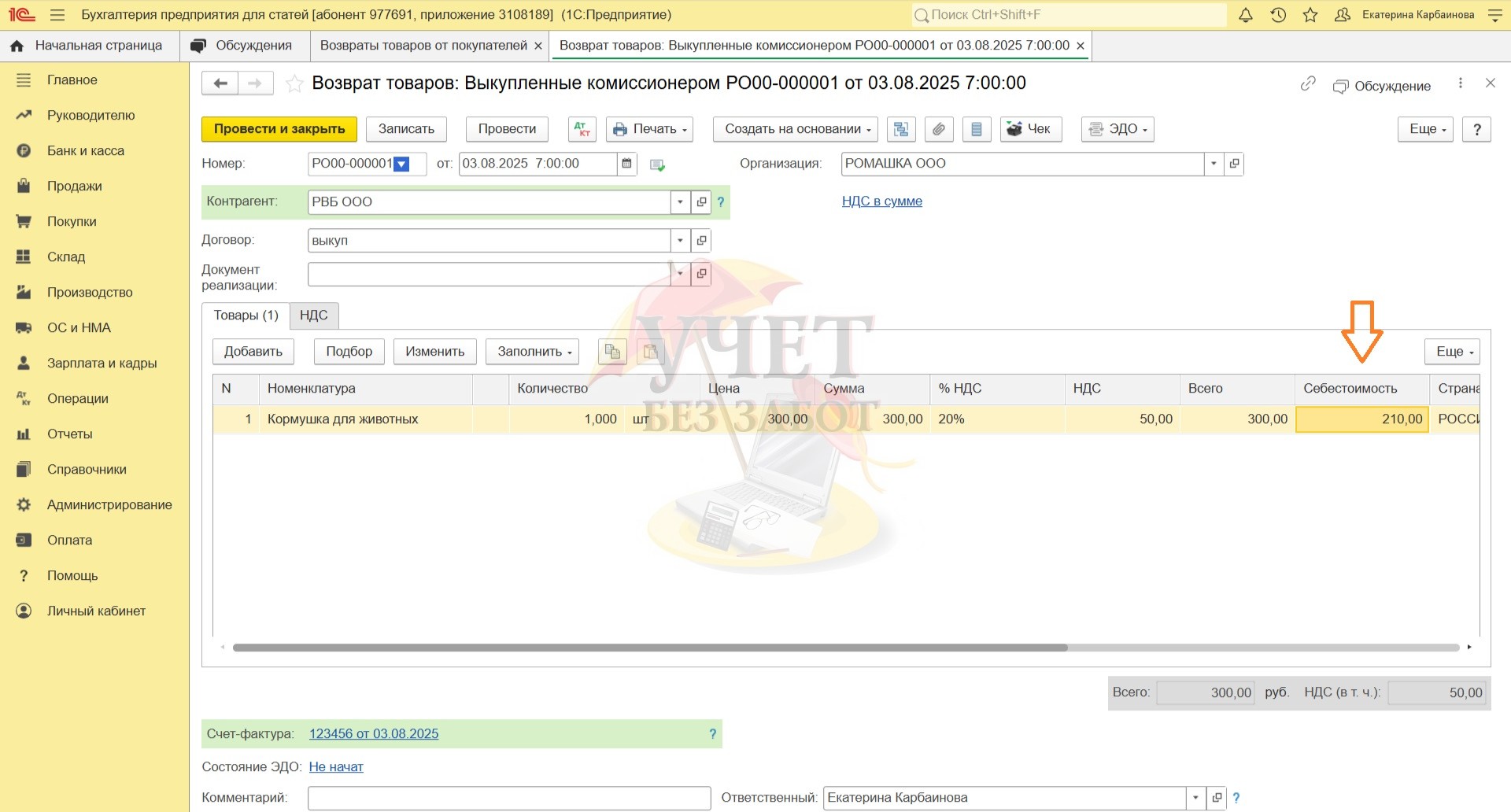

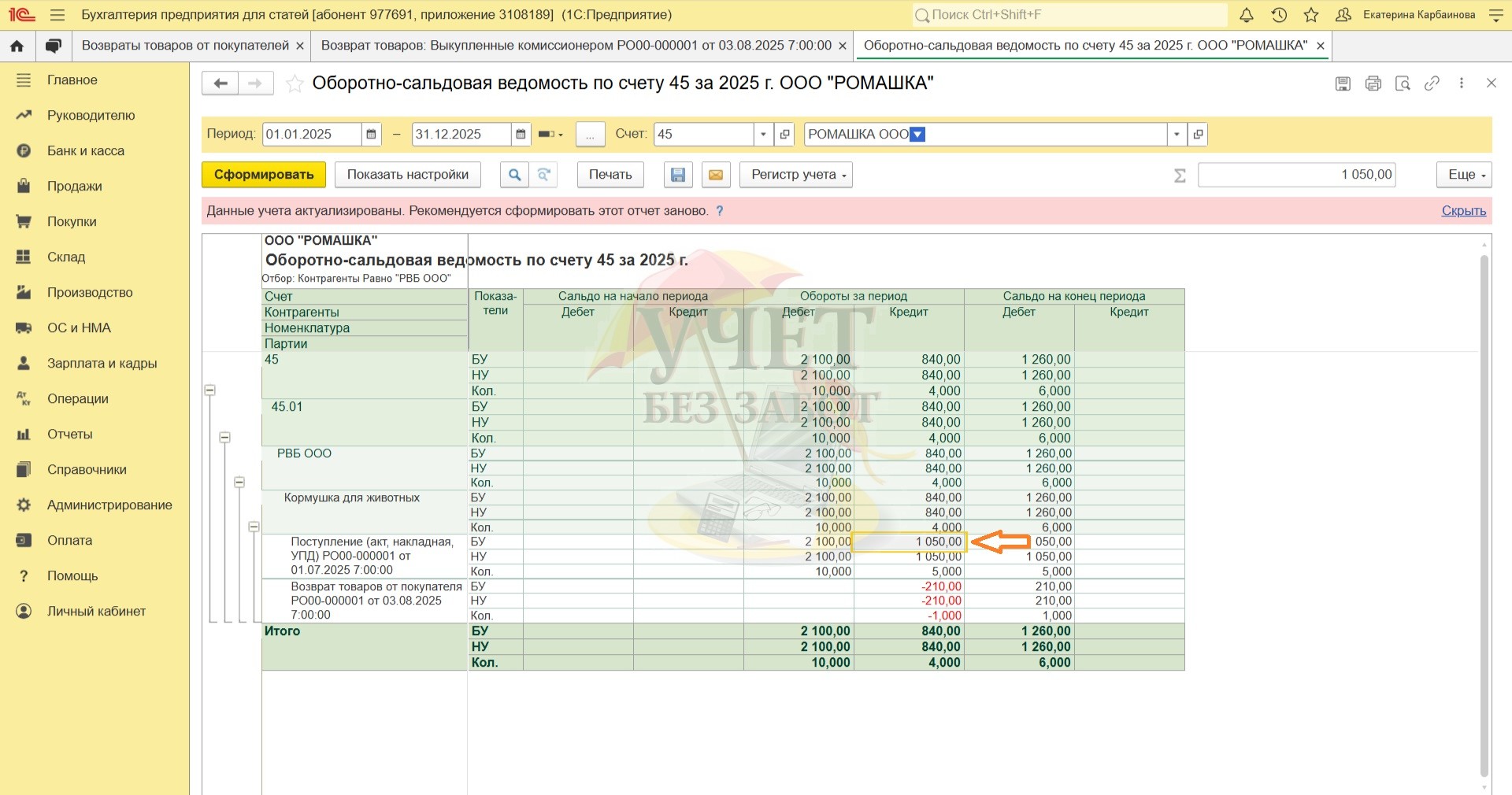

Если вы затрудняетесь определить, из какой реализации был возврат, то можете это поле не заполнять, но тогда в табличной части вам придется заполнить графу «Себестоимость».

Сумму можно взять из ОСВ по 45 счету.

Номенклатуру, количество, НДС, сумму — все заполняем по УПД или по детализации. РВБ работает на ОСН, поэтому платит НДС по общей ставке НДС 20%.

Суть возврата выкупленного товара в том, что товар возвращается не к селлеру, а на склад РВБ, и маркет продолжает им торговать, если товар надлежащего качества. Если товар бракованный, вы можете его вывезти, если сочтете целесообразным, или РВБ его утилизирует (не бесплатно).

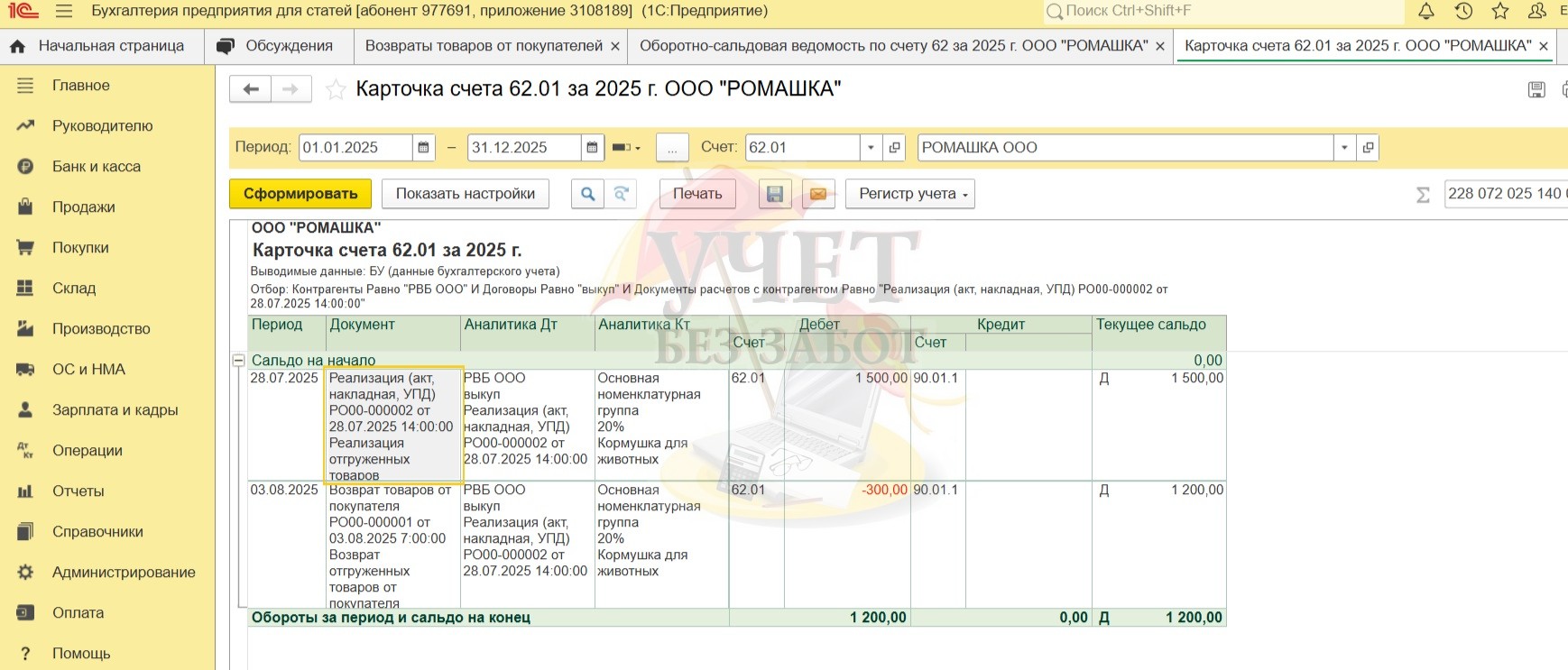

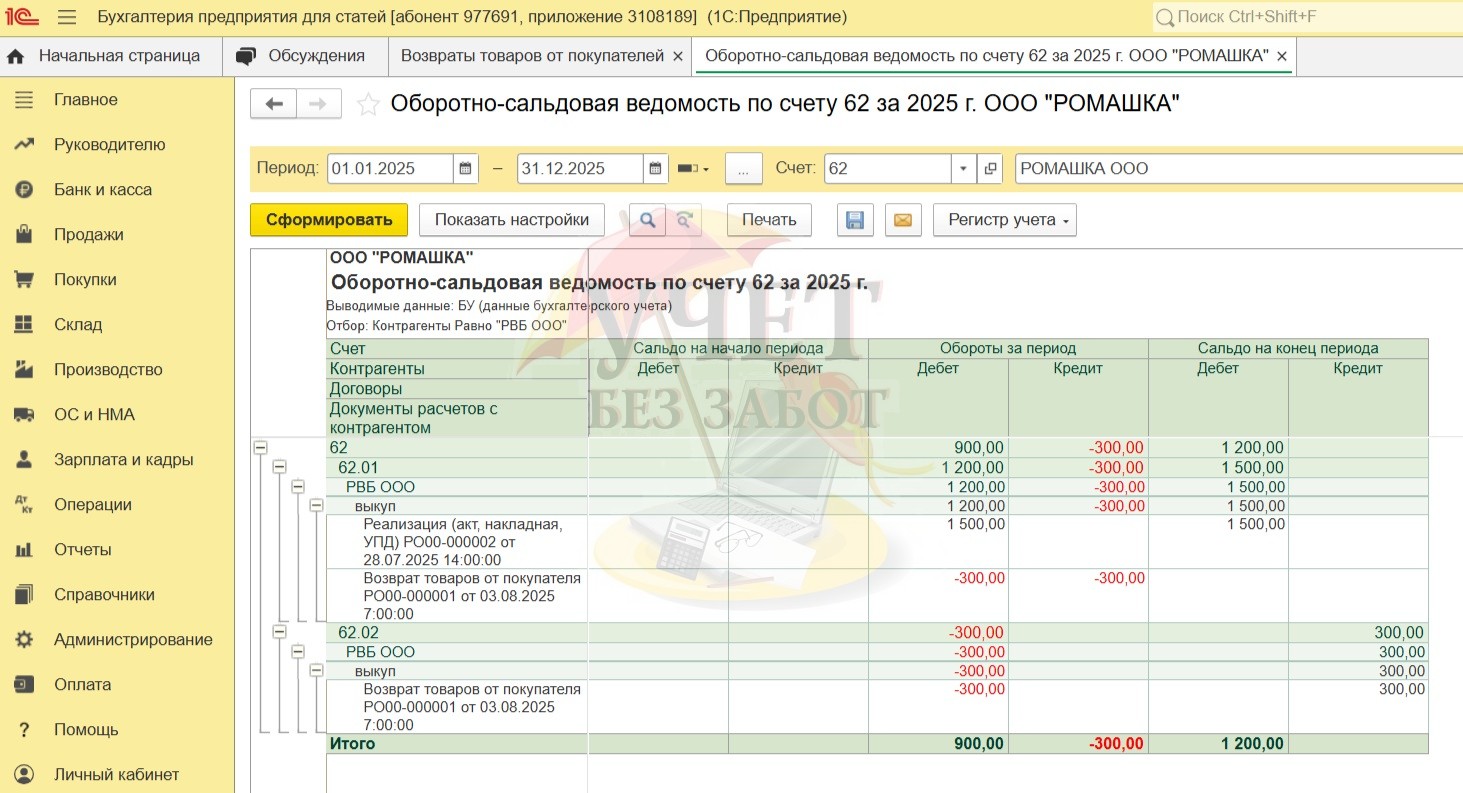

Также возврат выкупленного товара уменьшает задолженность по 62 счету по договору с покупателем.

Если выбрана реализация в возврате,

то задолженность по реализации уменьшится автоматически.

Если не выбрана реализация в возврате,

то дополнительно нужно будет провести взаимозачет:

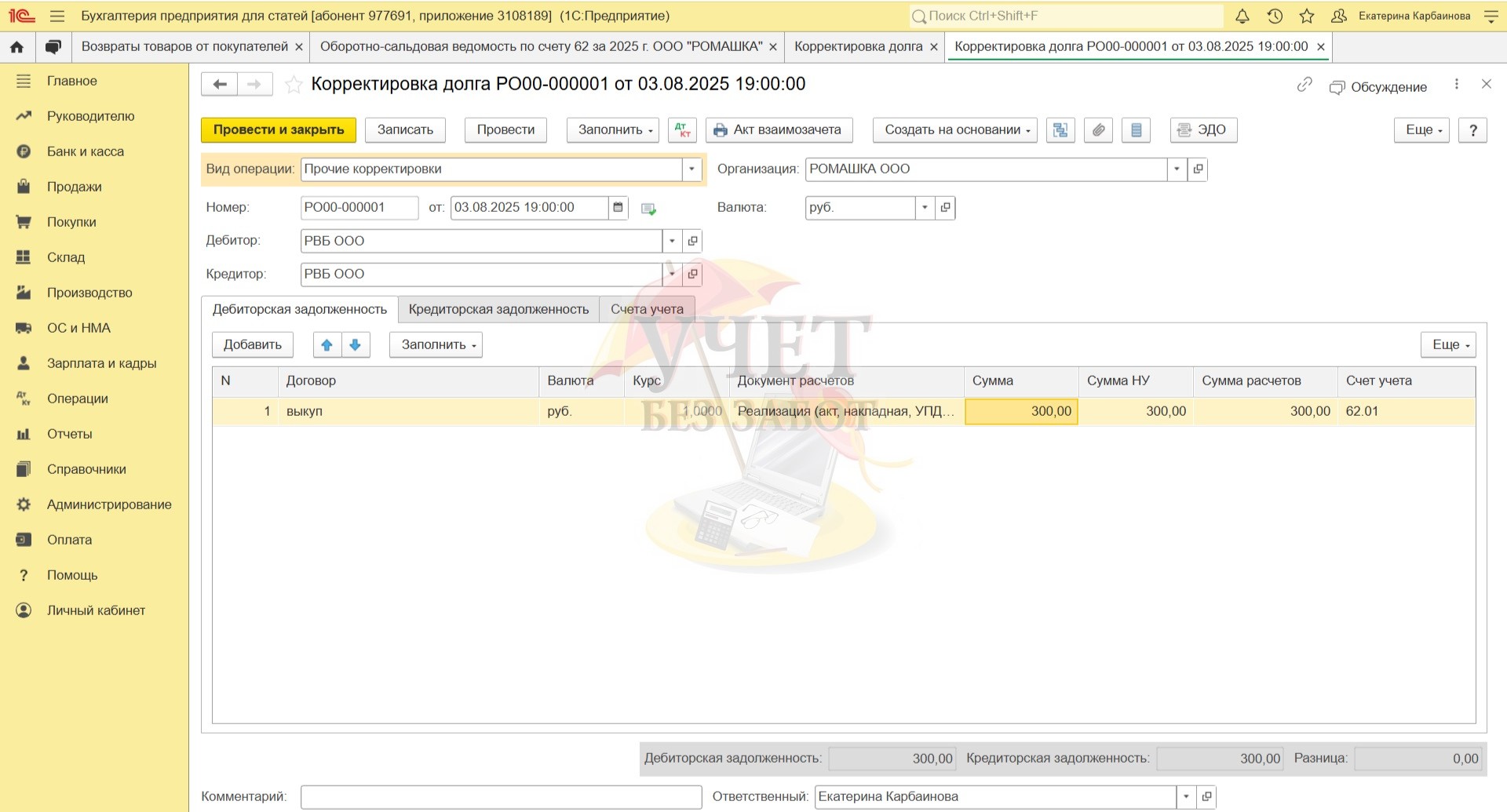

Чтобы провести взаимозачет, нужно зайти в раздел меню «Продажи», далее выбрать документ «Корректировка долга» с видом операции «Прочие корректировки».

Дата взаимозачета = дате возврата, т. е. последний день периода (воскресенье).

Следите за временем — корректировка долга должна быть позже возврата.

В дебиторской задолженности нужно выбрать реализацию (выкуп), счет 62.01.

В кредиторской задолженности — возврат выкупленного товара, счет 62.02.

На обеих вкладках ставится сумма возврата.

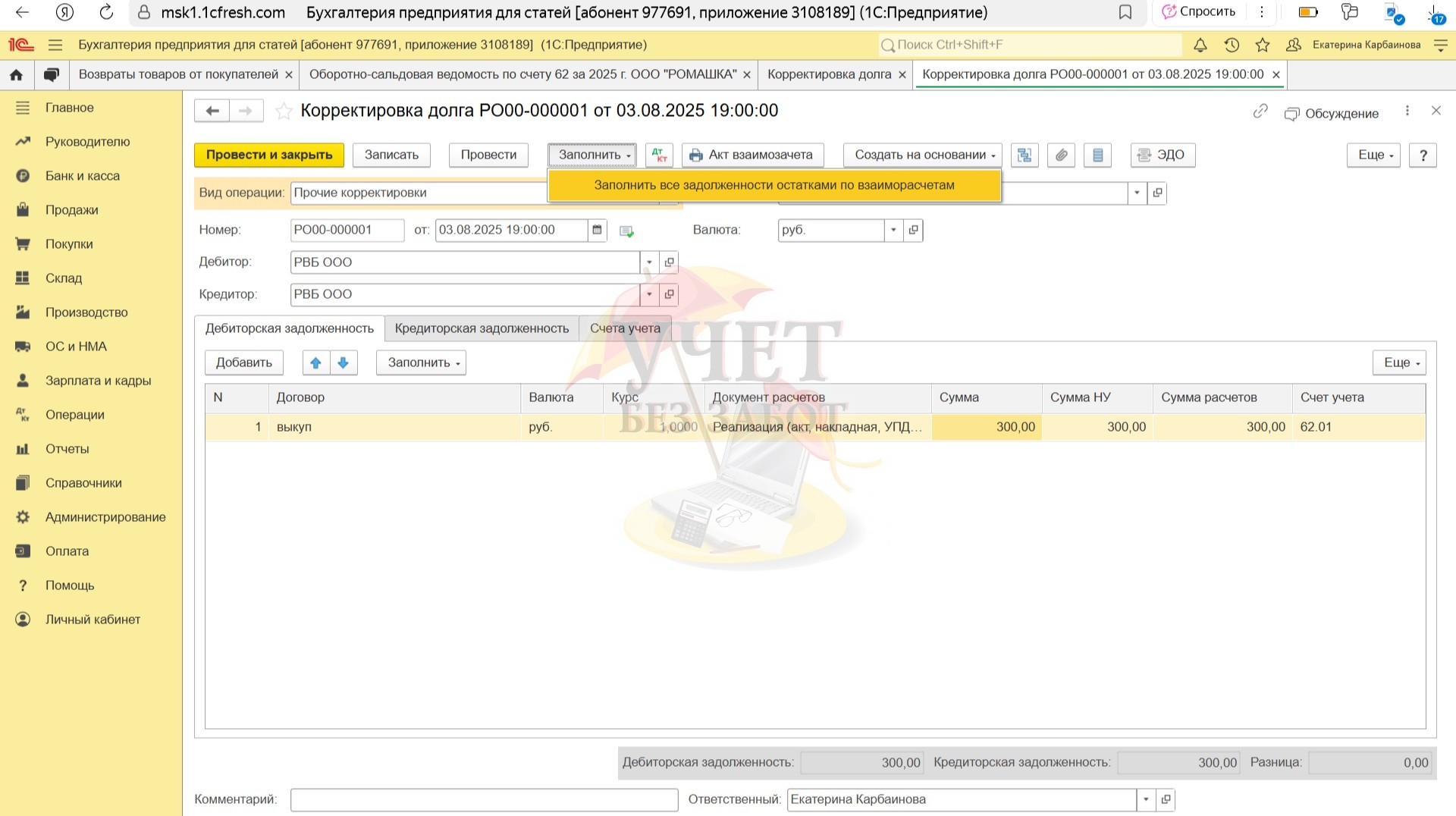

Если все введено верно, то табличные части можно заполнить автоматически, нажав на кнопку «Заполнить»:

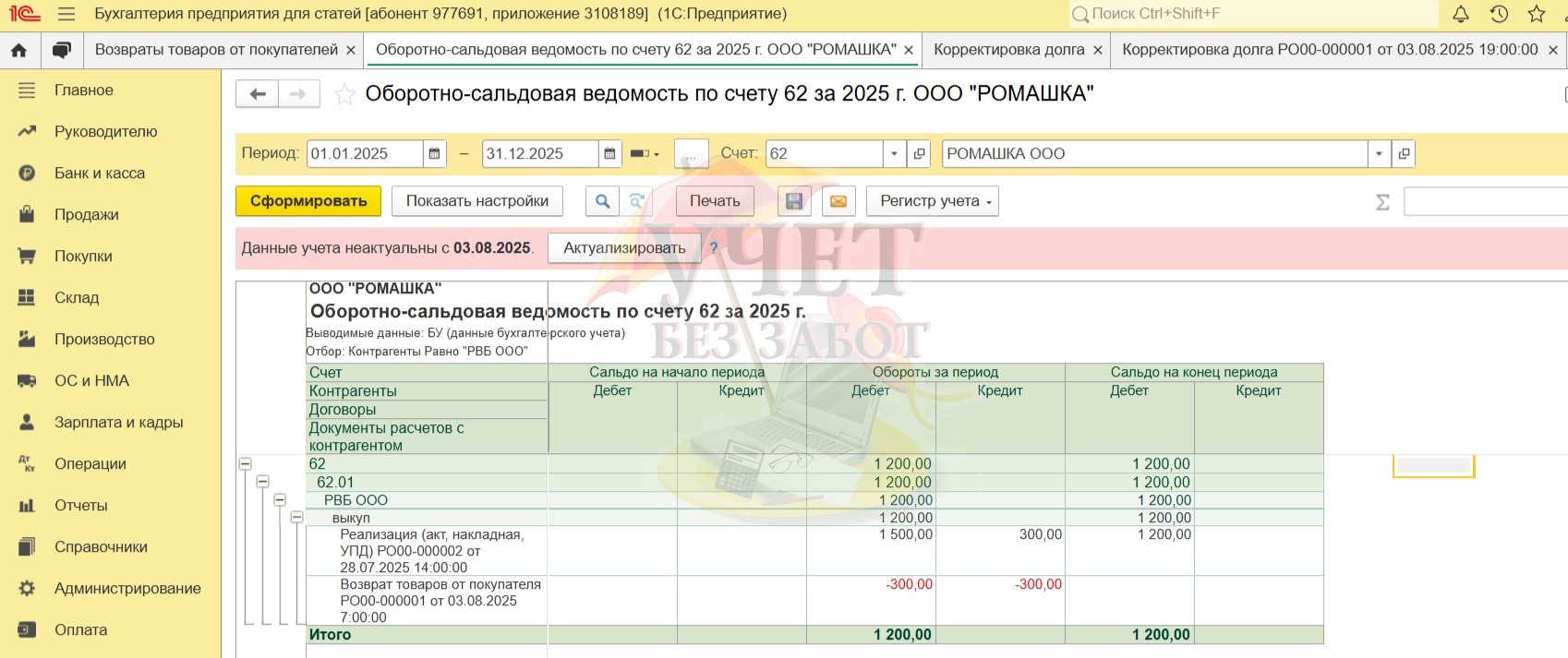

В итоге задолженность по выкупу на 62 счете уменьшится.

На этом ваш возврат выкупленного товара завершен.

Но РВБ не перестает нас радовать своими изменениями. В августе 2025 года они добавили новшество в детализации, а именно в столбце «Обоснование для оплаты» добавили значение «Коррекция продаж» (тип документа «Возврат»).

При общении с поддержкой РВБ выяснилось, что если в столбце «Вайлдберриз реализовал» указан ноль, тогда товар фактически не возвращается на площадку от покупателя, а РВБ таким образом корректирует стоимость проданного товара. Если селлер работает с НДС, то также получит УПД по ЭДО, и все будет выглядеть как обычный возврат выкупленного товара.

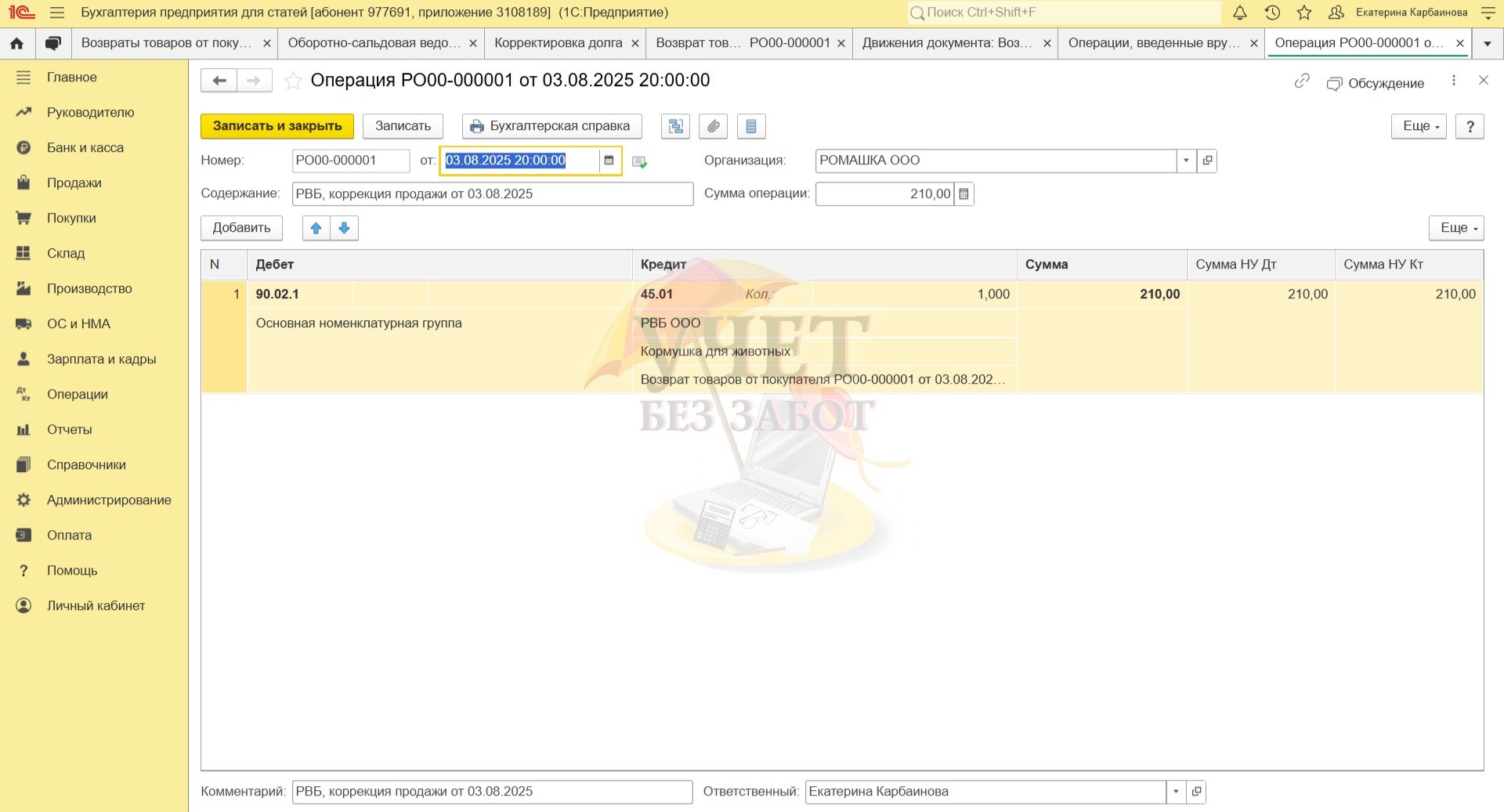

Обычно, в таких ситуациях оформляется УКД, и проводится корректировка реализации, но РВБ, к сожалению, не работает с УКД. Селлерам, получившим УПД на такую коррекцию продажи, придется отразить в книге покупок полученный УПД, поэтому проводим возврат выкупленного товара, как описано выше. Но, т. к. товар фактически не возвращается, мы можем скорректировать 45 счет ручной операцией обратными проводками:

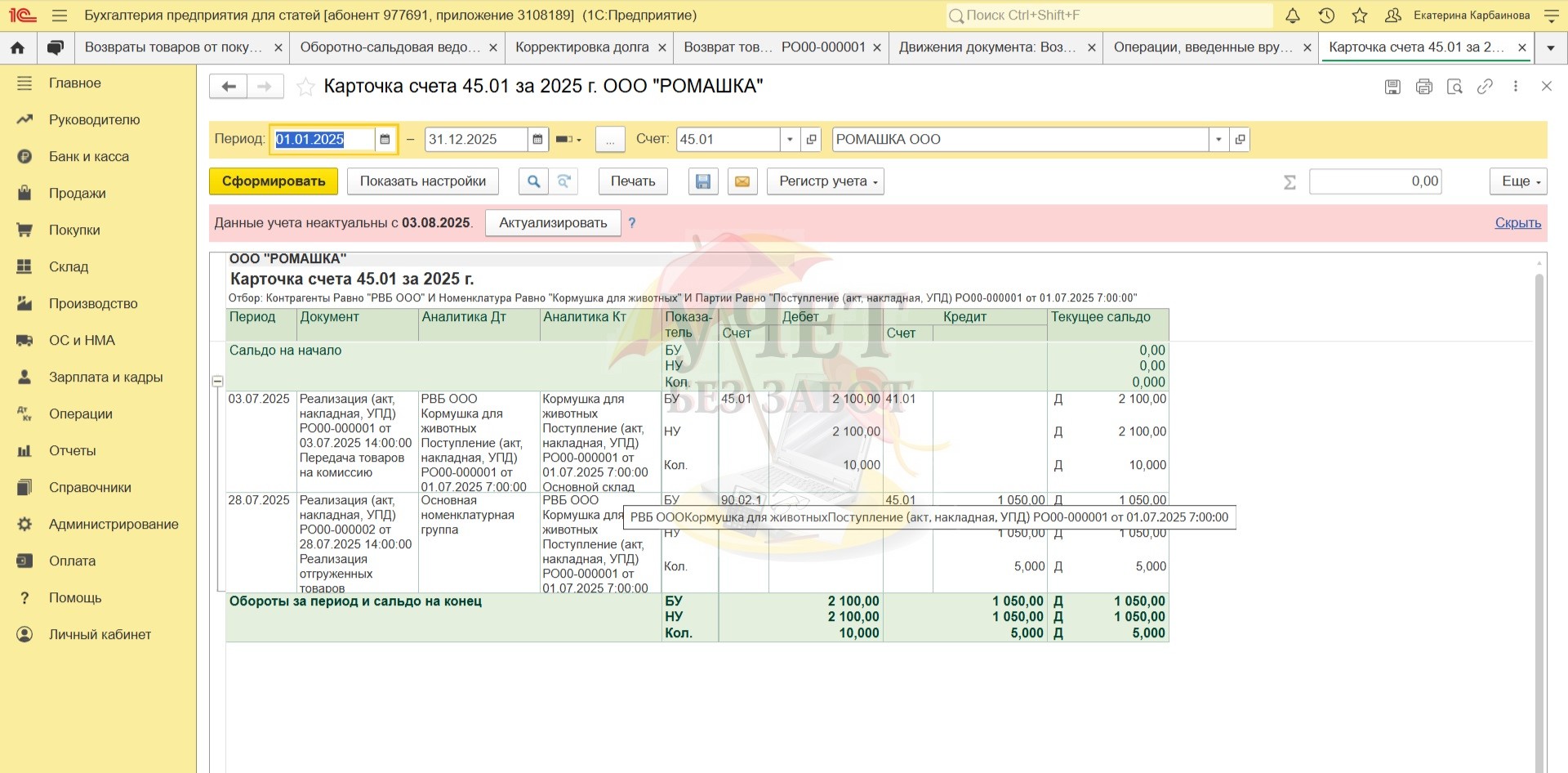

Таким образом, вы проведете полученный УПД от РВБ и остаток на 45 останется без изменений. Более того, возврат выкупленного товара и ручная операция не отразятся в движениях на 45 счете:

Если вы работаете без НДС и можете найти реализацию с товаром, продажу которого корректирует РВБ, то можно провести обычную корректировку реализации.

Информация для тех, кто работает с льготными ставками НДС (5% и 7%)

На льготных ставках нельзя принимать к вычету НДС по поступлениям. Если вы проведете возврат выкупленного товара, то НДС пойдет к вычету по таким операциям. Это не правомерно, т. к. РВБ присылает УПД, а не УКД.

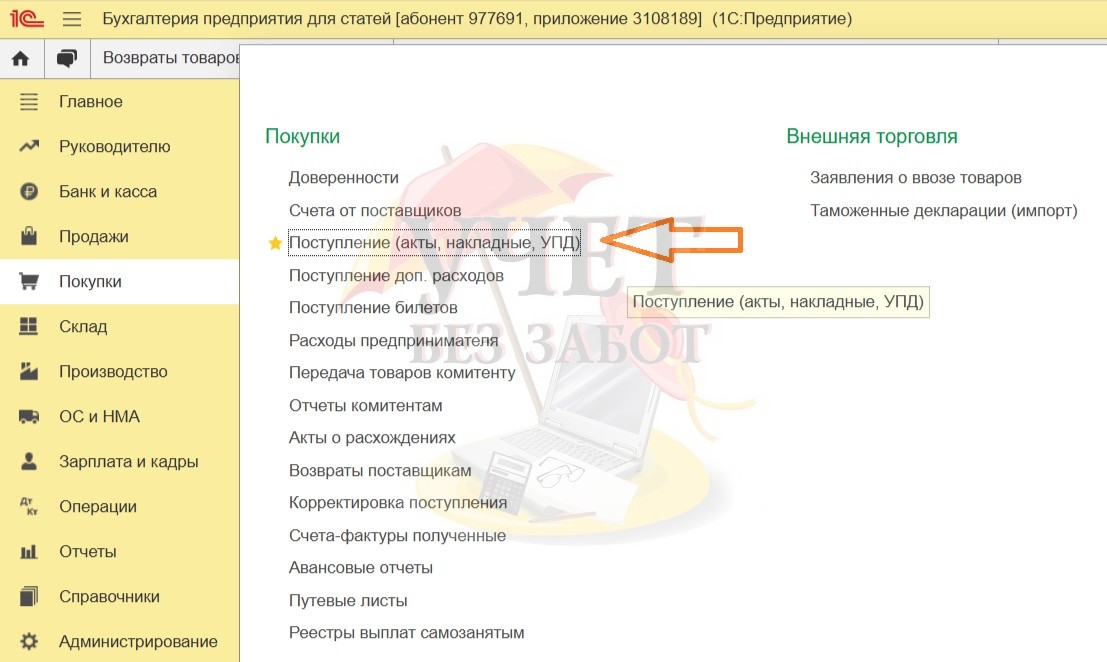

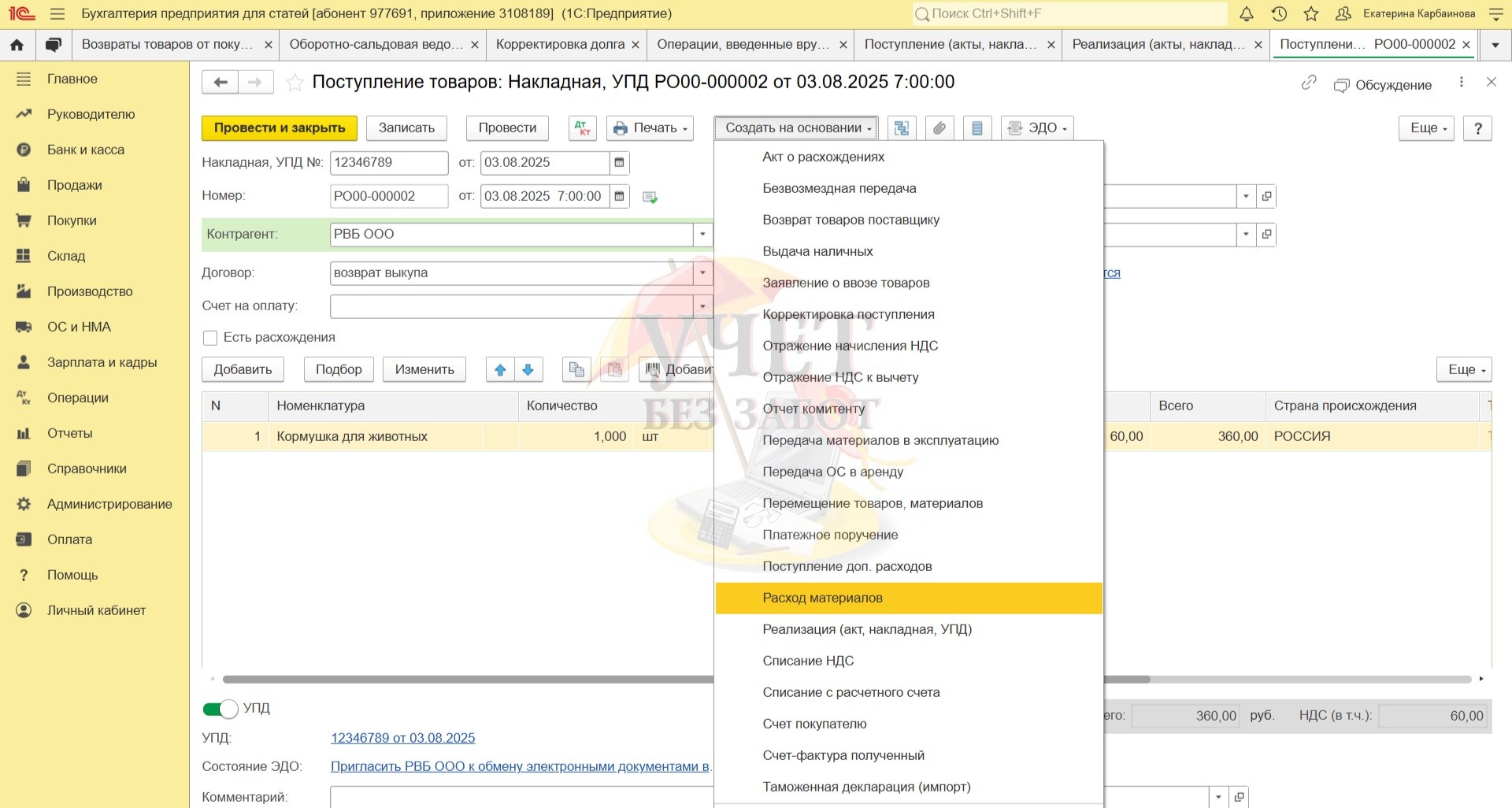

В таком случае для отражения возврата лучше использовать документ «Поступление товара» в разделе меню «Покупки»:

Для поступления нужно создать отдельный договор вида «С поставщиком»:

Взаиморасчеты пройдут по 60 счету, потребуется корректировка долга к реализации. Но товар вернется на склад, когда фактически он возвращается на склад маркетплейса, если мы говорим именно про реальный возврат выкупленного товара. И нужно будет провести передачу на реализацию, чтобы товар переместился на склад маркетплейса и оказался на своем 45 счете:

Поступление и передачу на реализацию проводим датой полученного от РВБ УПД.

Поступление товаров проходит по 60 счету. Чтобы уменьшить задолженность по выкупу на 62 счете, нужно провести взаимозачет корректировкой долга. В дебиторской задолженности будет реализация (выкуп), а в кредиторской — поступление товаров (возврат).

Что делать, если вы столкнулись с коррекцией продажи, а у вас УСН 5% или 7%?

Вы можете также провести поступление товара по полученному УПД, но товар придется списать, т. к. фактически к вам на склад ничего не возвращается. Нажимаем «Создать на основании» и выбираем «Расход материалов»:

Либо вы можете использовать документ «Списание товаров», но тогда придется дополнительно закрывать 94 счет ручной проводкой.

Подведем итог: в этой статье мы рассказали как проводить возврат выкупленного товара, коррекцию продажи, разобрали особенности проведения на разных системах налогообложения, а также пару полезных нюансов при отражении реализации выкупленного товара. Пользуйтесь и будьте внимательны с документами РВБ.