Украшение офиса к новому году при УСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 10.12.2025 08:12

- Автор: Administrator

- Просмотров: 1538

В преддверии самого волшебного времени в году вокруг витает ощущение праздника. Новогодняя атмосфера царит везде – дома, в магазинах, на улицах города. А с каждым годом всё бо́льшее внимание уделяется украшению рабочего пространства. Многие организации на упрощённой системе тратят немалые средства на оформление рабочих кабинетов, ресепшена, торговых павильонов, холлов, переговорных комнат… В связи с этим перед бухгалтером встаёт немало вопросов… Как правильно оприходовать украшения на счетах бухгалтерского учета? Можно ли принять к расходам траты на новогоднее убранство с целью расчета налога УСН? Как отразить такие операции в программе 1С? Давайте попробуем разобраться с этими вопросами вместе. Сначала рекомендуем ознакомиться с нормативной информацией, а затем перейти к практике в программе 1С: Бухгалтерия предприятия ред. 3.0. Мы подготовили для вас несколько практических примеров, которые обязательно пригодятся вам в работе. А если вы на ОСН, то и для вас у нас есть отличная готовая инструкция!

Бухгалтерский учет

Затраты на новогоднее оформление в бухгалтерском учете относят к прочим расходам (п. 12 ПБУ 10/99). Приобретая праздничные украшения – ёлку, гирлянды, шары, свечи, мишуру, организация отражает их на счетах учета запасов, малоценного оборудования или основных средств. При этом, выбор счета обусловлен стоимостью и сроком полезного использования приобретенных ценностей. Кроме этого, важен лимит, установленный учетной политикой организации, для целей признания активов в качестве основных средств. Если вы сомневаетесь, как оприходовать приобретенные ценности – в качестве запасов, малоценного оборудования или основных средств, обязательно прочитайте нашу статью.

Налоговый учет

По состоянию на конец 2025 г. Налоговый кодекс РФ содержит закрытый перечень расходов, которые организации и ИП на упрощенной системе с объектом «доходы минус расходы» могут учесть при расчете налога УСН. При этом, расходы на новогодние украшения там не поименованы (п. 1 ст. 346.16 НК РФ). Следовательно, в общем случае, такие траты нельзя учесть при расчете налогооблагаемой базы. Но, как мы знаем, в каждом правиле есть исключения. Например, при расчете налога упрощенцы вправе учесть материальные расходы, к которым относятся затраты на закупку материалов, применяемых при оказании услуг или в ходе производственного процесса (пп. 5 п. 1, п. 2 ст. 346.16, пп. пп. 1, 6 п. 1 ст. 254 НК РФ). Если налогоплательщик включит понесённые траты в налоговые расходы, квалифицировав их в качестве материальных, тогда у него есть все шансы отстоять свою позицию при возможных спорах с контролирующими органами. Но и в этом случае не надо забывать о том, что базовым условием для признания таких расходов в налоговом учете является положения п. 1 ст. 252 НК РФ – обоснованность, документальная подтвержденность, четкая взаимосвязь с деятельностью, направленной на получение дохода. Некоторые аргументы, которые могут помочь вам признать расходы экономически справедливыми мы приводили в статье об учете новогодних украшений для налогоплательщиков на ОСН.

Отметим, что организации и ИП, применяющие упрощенную систему с объектом «доходы», учесть в расходах траты на новогоднее оформление не могут ни при каких обстоятельствах.

В случае, если фирма-упрощенец является налогоплательщиком НДС, то встает вопрос о возможности применения вычета по «входному» НДС. Напоминаем, что если компания работает при льготной ставке 5 или 7%, то у нее нет права на применение такого вычета. Что же касается упрощенцев с общими ставками НДС 10% или 20%, то правомерность применения вычета зависит от того, будут ли учтены затраты на приобретение украшений в налоговых расходах или нет. Если вы уверены в выбранной позиции, учитываете данные расходы при расчете налога и готовы обосновать свое решение, то тогда имеете полное право воспользоваться вычетом. Если же вы сторонник безопасной позиции и не учитываете затраты на новогоднее оформление в налоговых расходах, то права на вычет по «входному» НДС вы не имеете.

С 01.01.2026 г. перечень расходов для упрощенцев с объектом «Доходы минус расходы» становится открытым (ФЗ от 28.11.2025 № 425-ФЗ). Безусловно, это не означает, что принять к расходам можно абсолютно любые траты. Для того, чтобы определить справедливость принятия понесенных трат к налоговым расходам, упрощенцам теперь нужно ориентироваться на положения, предусмотренные для налога на прибыль. А именно: расходы должны быть экономически оправданы, документально подтверждены и направлены на получение дохода (ст. 252 НК РФ). И, конечно, не стоит забывать о факте оплаты, который важен при упрощенной системе. Таким образом несмотря на то, что с вступлением в силу нового законодательства упрощенцам сделали своего рода послабление в части признания налоговых расходов, бдительность терять нельзя.

Пока что мы считаем, что и в 2026 г затраты на украшение офиса к новому году при УСН нельзя будет принимать к налоговым расходам. Но поживем - увидим.

Ну а пока приступим к практическому примеру учета расходов на новогодние украшения при УСН в 2025 г.

Алгоритм действий для учета расходов на новогодние украшения при УСН в 1С: Бухгалтерии предприятия ред. 3.0

ООО «УСН (Д-Р)» применяет упрощенную систему налогообложения с объектом «Доходы минус расходы», является плательщиком НДС по ставке 20%. В рамках исполнения приказа о праздничном оформлении кабинета бухгалтерии, фасада офисного помещения и прилегающей территории в предновогодний период был заключен договор с ООО «Империал» на приобретение искусственной ели и украшений, а также услуг по декорированию. Для приобретения недорогостоящих украшений денежные средства были выданы подотчетному лицу. Лимит признания активов основными средствами в бухгалтерском учёте составляет 100 000 руб. Во избежание споров с проверяющими органами организация приняла решение не учитывать понесённые расходы в целях налогового учета.

Операции, которые следует отразить в программе:

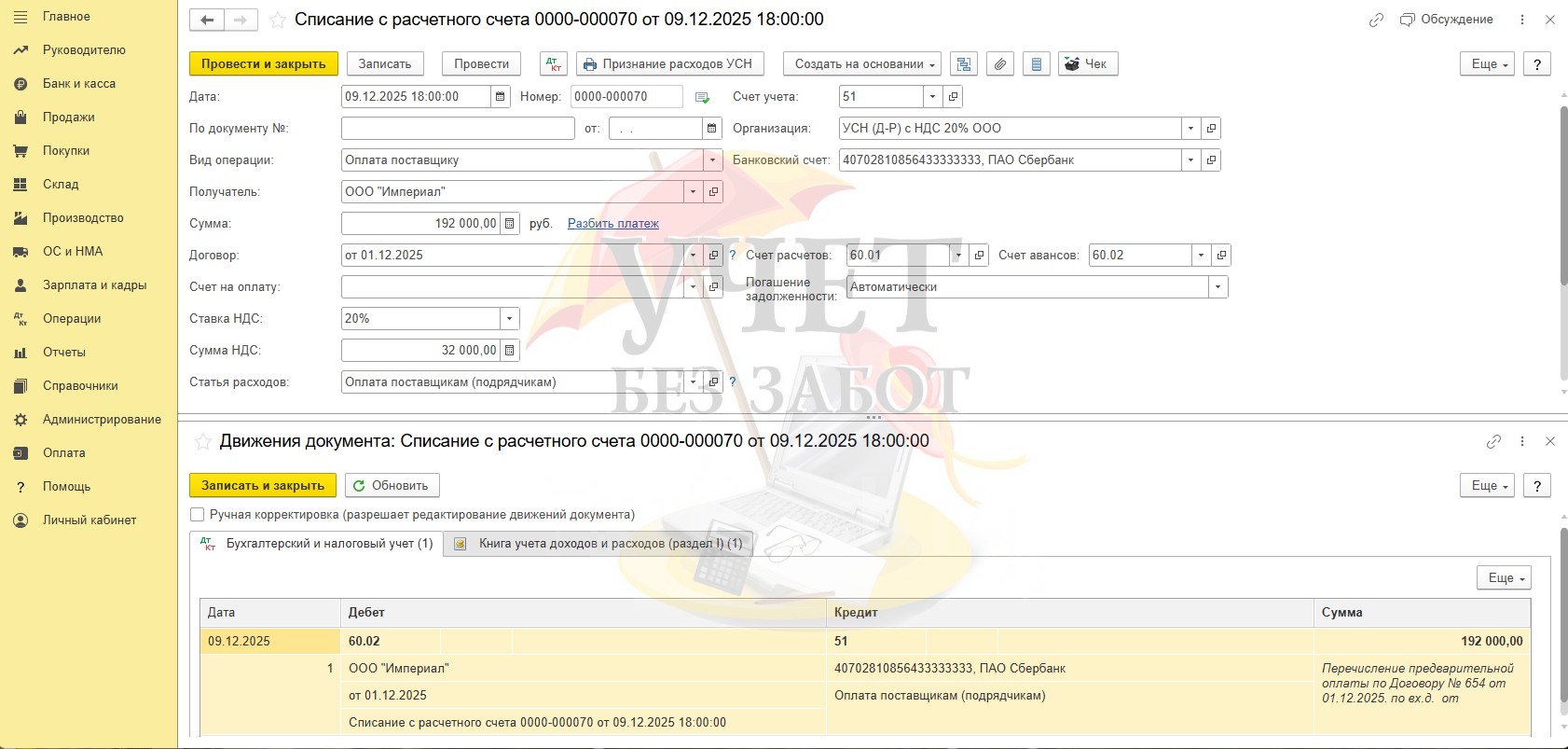

09.12.2025 – с расчетного счета организации произведена предоплата поставщику ООО «Империал» в размере 192 000 руб. (в т.ч. НДС – 32 000 руб.);

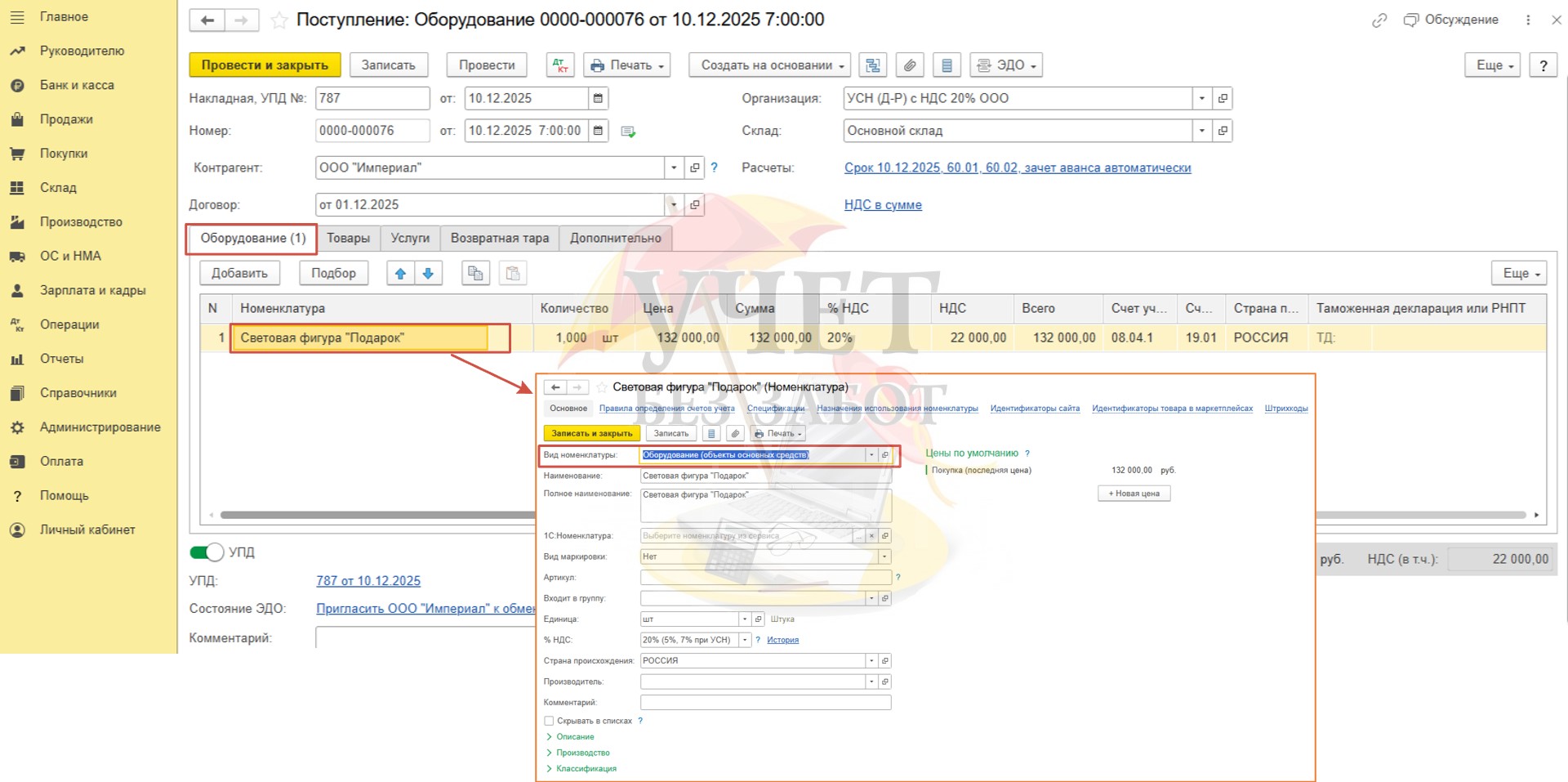

10.12.2025 – приобретена световая фигура на сумму 132 000 руб. (в. т.ч. НДС – 22 000 руб.), это будет основное средство;

10.12.2025 – приобретена искусственная ель, электрогирлянды и шары на сумму 54 000 руб. (в т.ч. НДС – 9 000 руб.), это будем принимать как малоценное оборудование;

11.12.2025 – подотчётным лицом приобретены наклейки для украшения окон на сумму 600 руб. (в т.ч. НДС – 100 руб.), это подлежит учету как несущественный запас;

15.12.2025 – оказаны услуги по оформлению фасада здания на сумму 6 000 руб. (в т. ч. НДС - 1 000 руб.).

Шаг 1 – Перечисление предоплаты

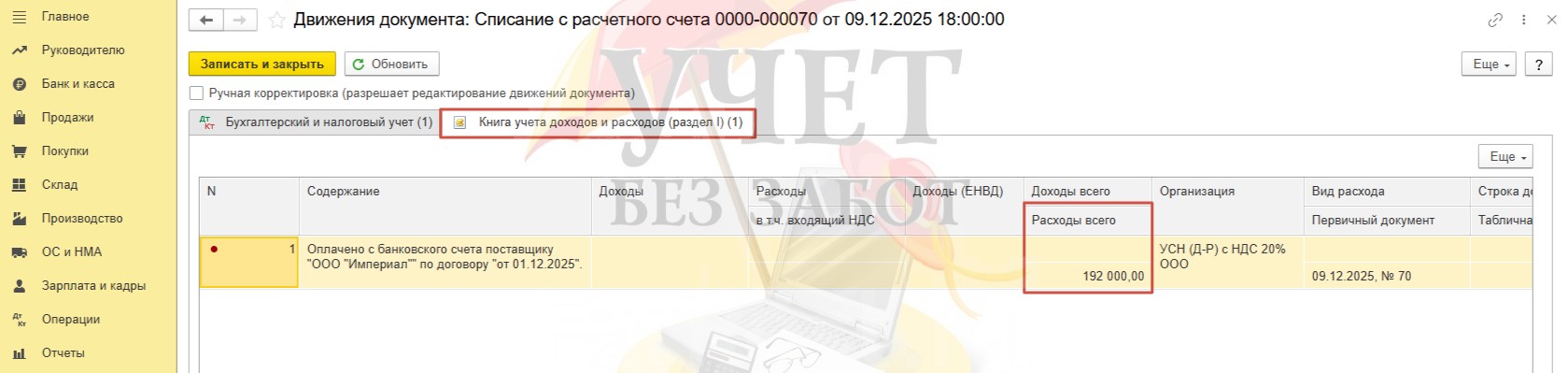

Перейдем в раздел меню «Банк и касса» и выберем пункт «Банковские выписки». Для отражения факта перечисления предоплаты поставщику зарегистрируем документ «Списание с расчетного счета». При проведении сформирована проводка по бухгалтерскому учету Дт 60.02 Кт 51.

По налоговому учету сформирована запись в регистр «Книга учета доходов и расходов (раздел I)», но сумма проходит только по колонке «Расходы всего». Это значит, что она не учитывается при расчете налога УСН.

Шаг 2 – Поступление основного средства

Для оприходования основного средства воспользуемся стандартным способом, поскольку в нашем случае нам необходимо, чтобы стоимость декоративного украшения амортизировалась только по бухгалтерскому учету. В налоговых расходах мы не можем учесть такие траты. Чем отличается стандартный способ от упрощенного мы рассказывали в нашей статье.

Итак, создадим новый документ в разделе меню «ОС и НМА» - «Поступление оборудования».

После заполнения реквизитов в шапке документа в табличной части добавим новую номенклатурную позицию с видом «Оборудование (объекты основных средств)».

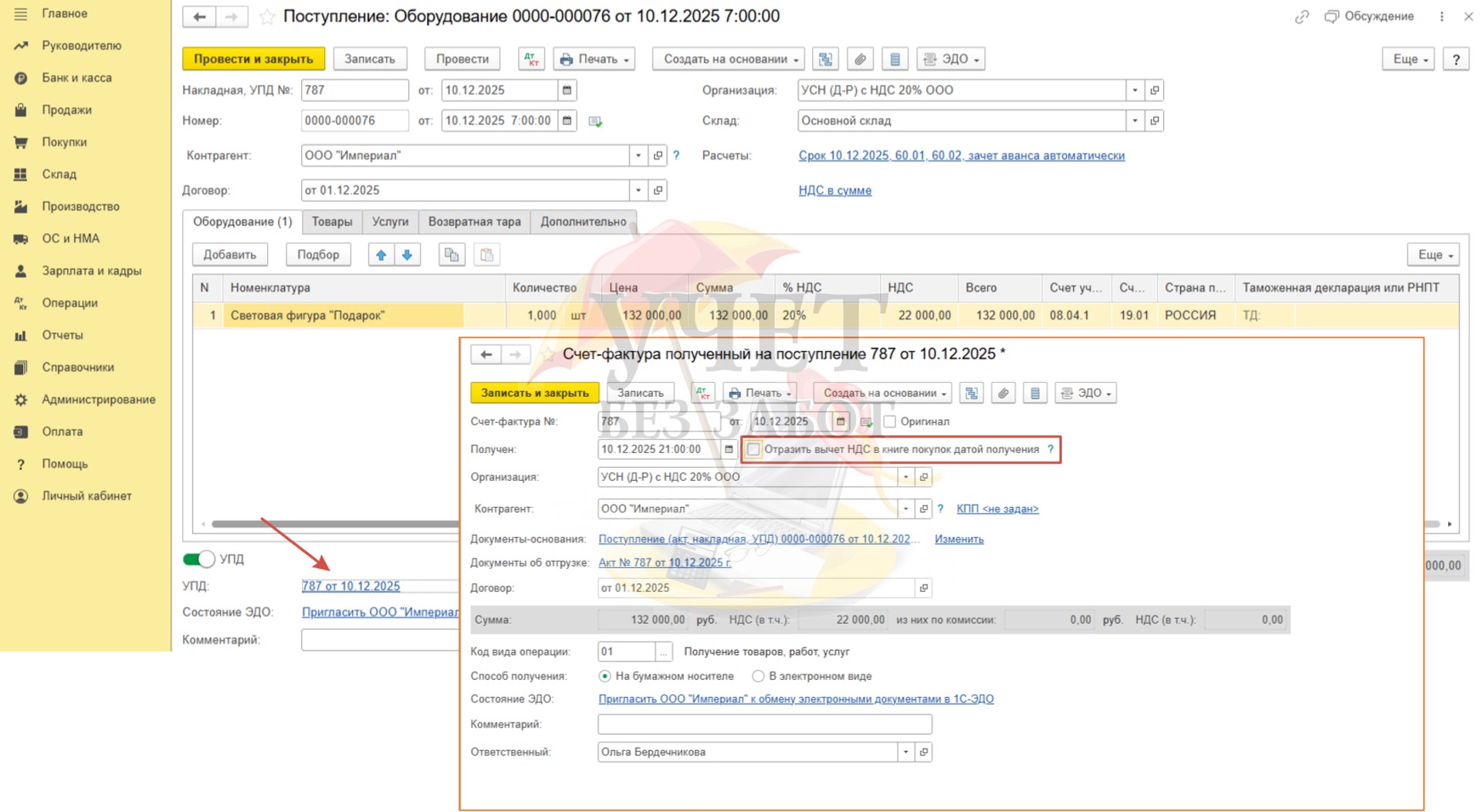

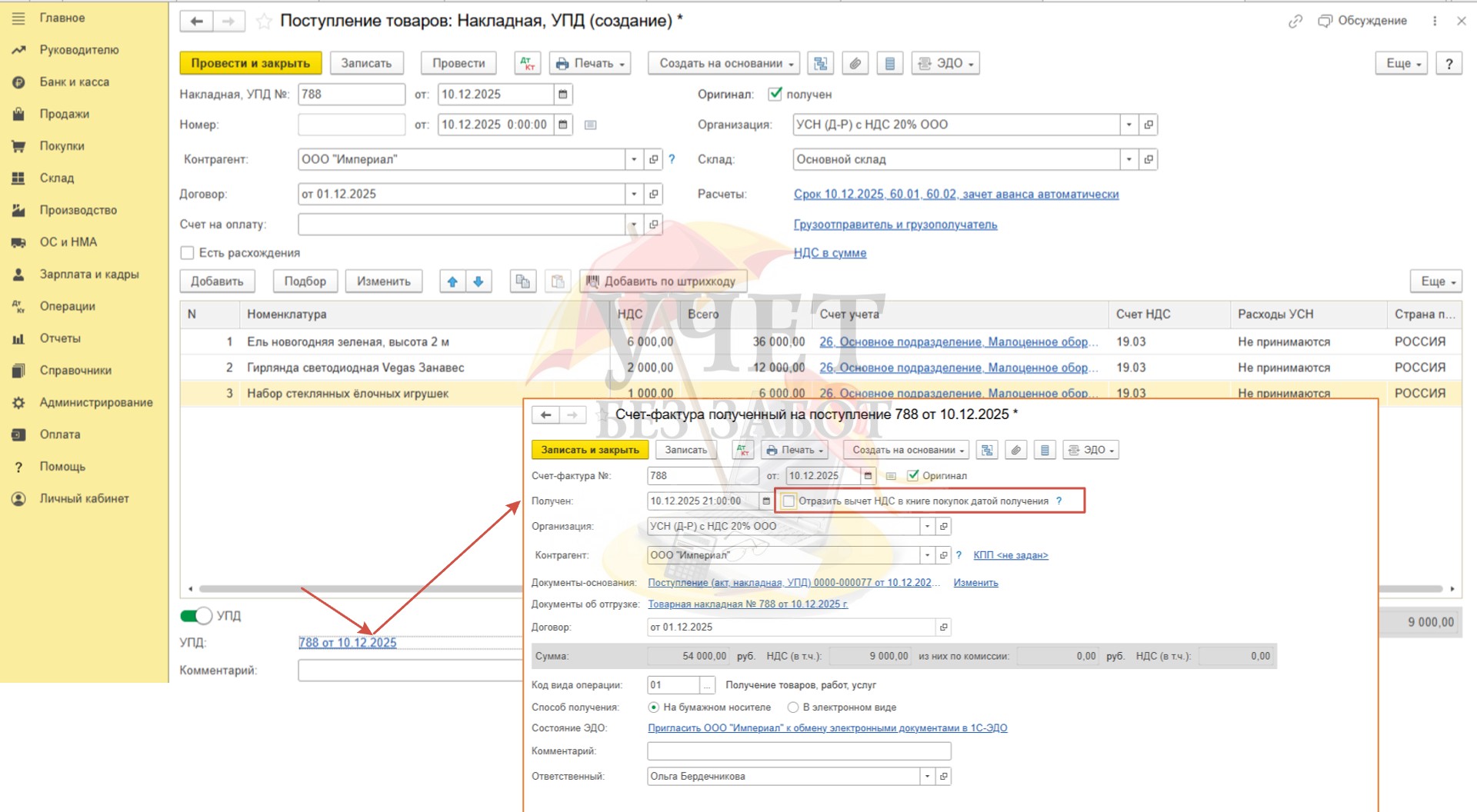

В общем случае компании на упрощенной системе налогообложения, применяющие ставку НДС 20%, могут воспользоваться вычетом по «входному» НДС. Но в нашем примере стоимость приобретаемых ценностей не будет учтена при расчете налога УСН, поэтому вычетом воспользоваться не получится. Впоследствии сумма НДС будет списана (Шаг 6). Перейдем в зарегистрированную счет-фактуру и снимем флаг «Отразить вычет НДС в книге покупок датой получения».

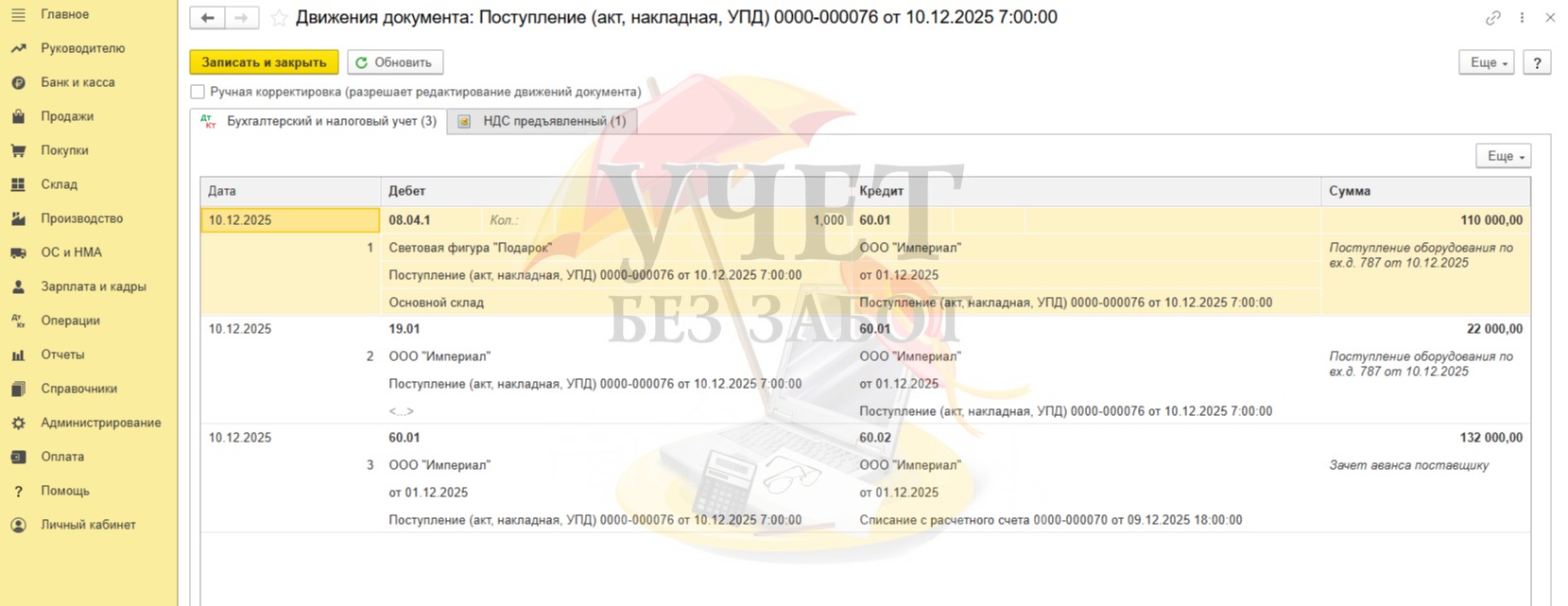

После проведения документа будут сформированы проводки:

Дт 08.04.1 Кт 60.01 – на сумму поступившего оборудования без учета НДС;

Дт 19.01 Кт 60.01 - на сумму НДС, предъявленного поставщиком;

Дт 60.01 Кт 60.02 – на сумму зачета аванса поставщику.

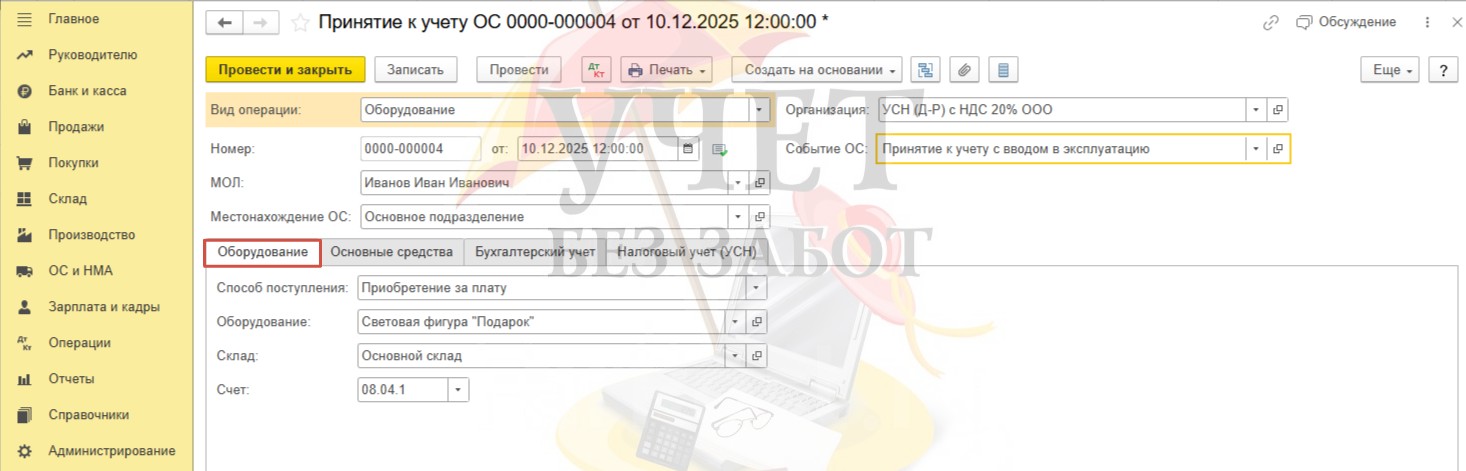

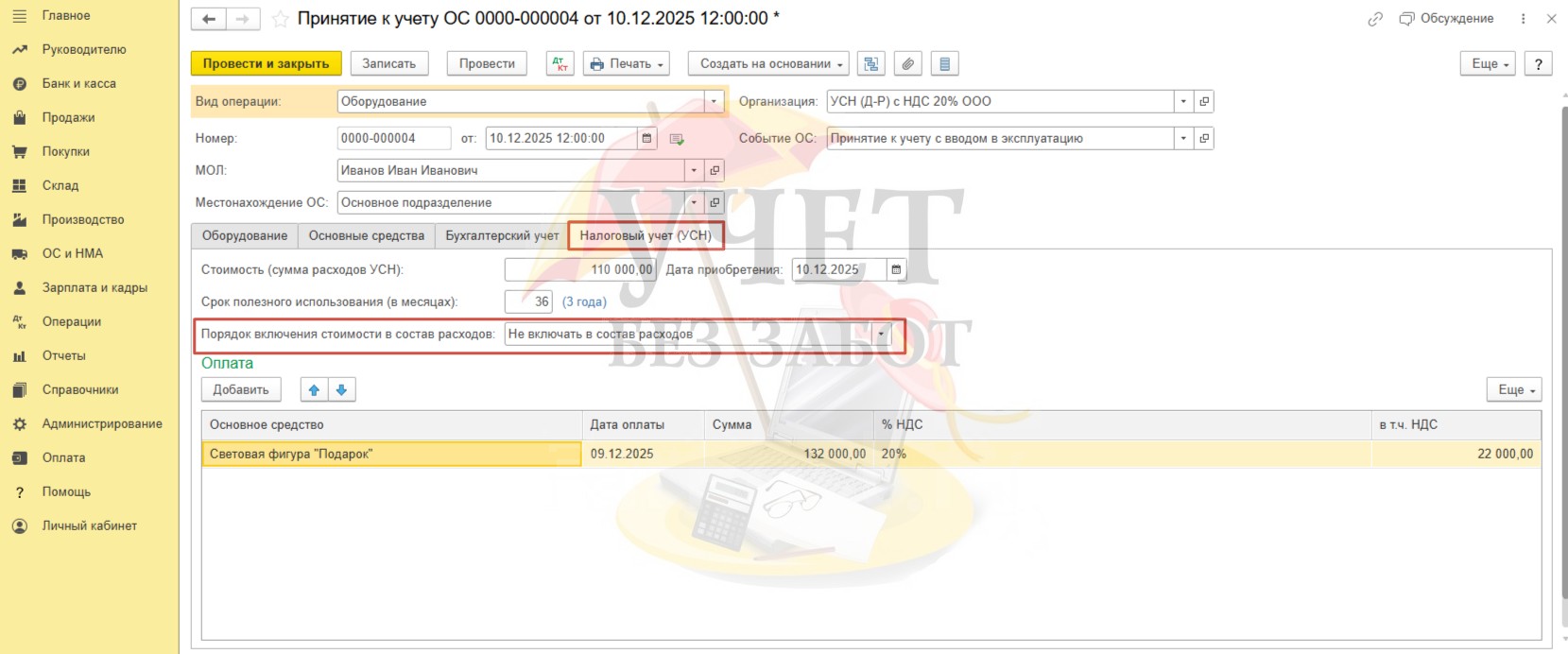

Следующий шаг оформим документом «Принятие к учету ОС» в разделе меню «ОС и НМА».

Поэтапно заполним все вкладки. Вкладка «Оборудование» в нашем случае выглядит так.

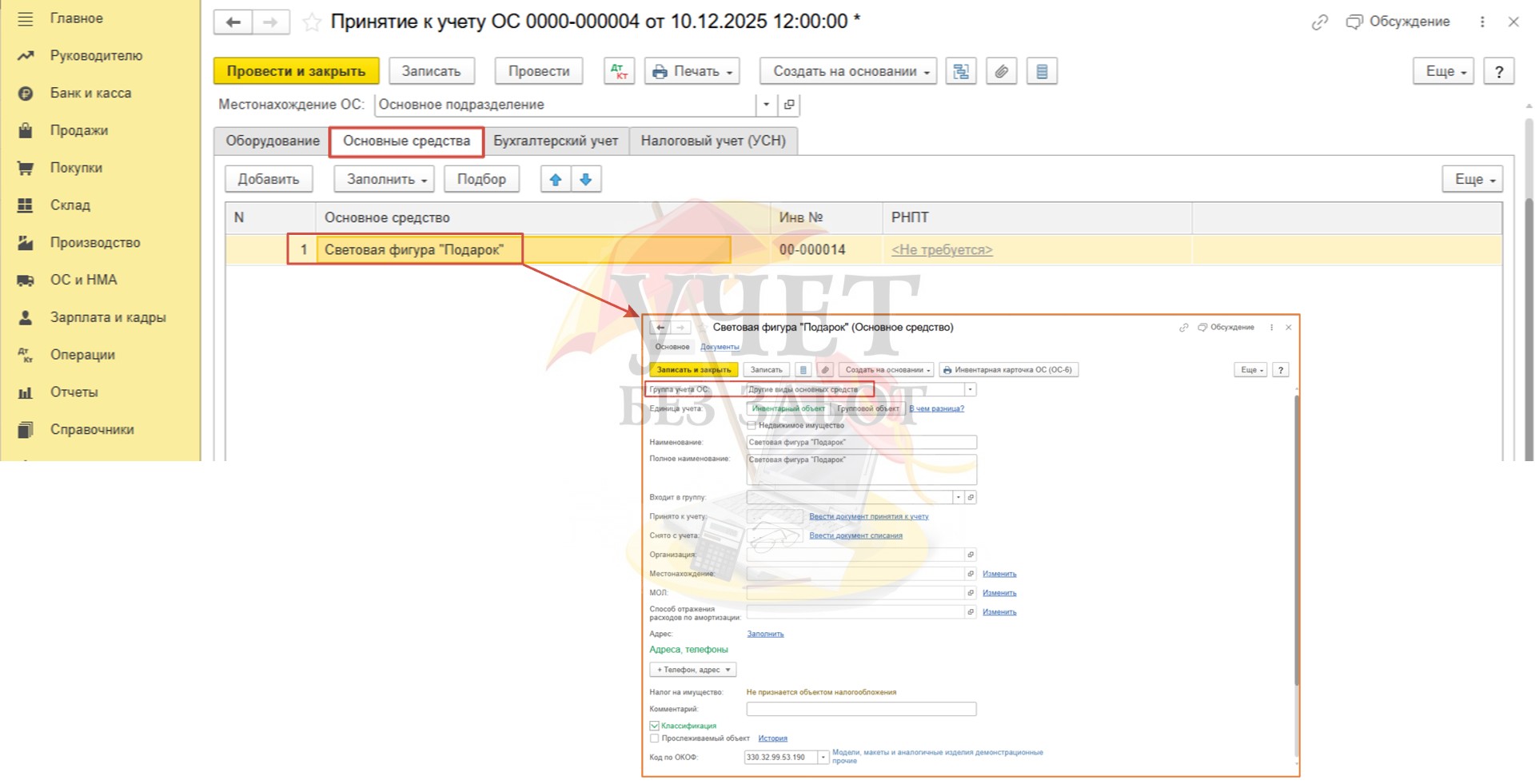

В табличной части на вкладке «Основные средства» добавим новую позицию «Световая фигура «Подарок». В наших целях для поля «Группа учета ОС» подойдет вариант «Другие виды основных средств».

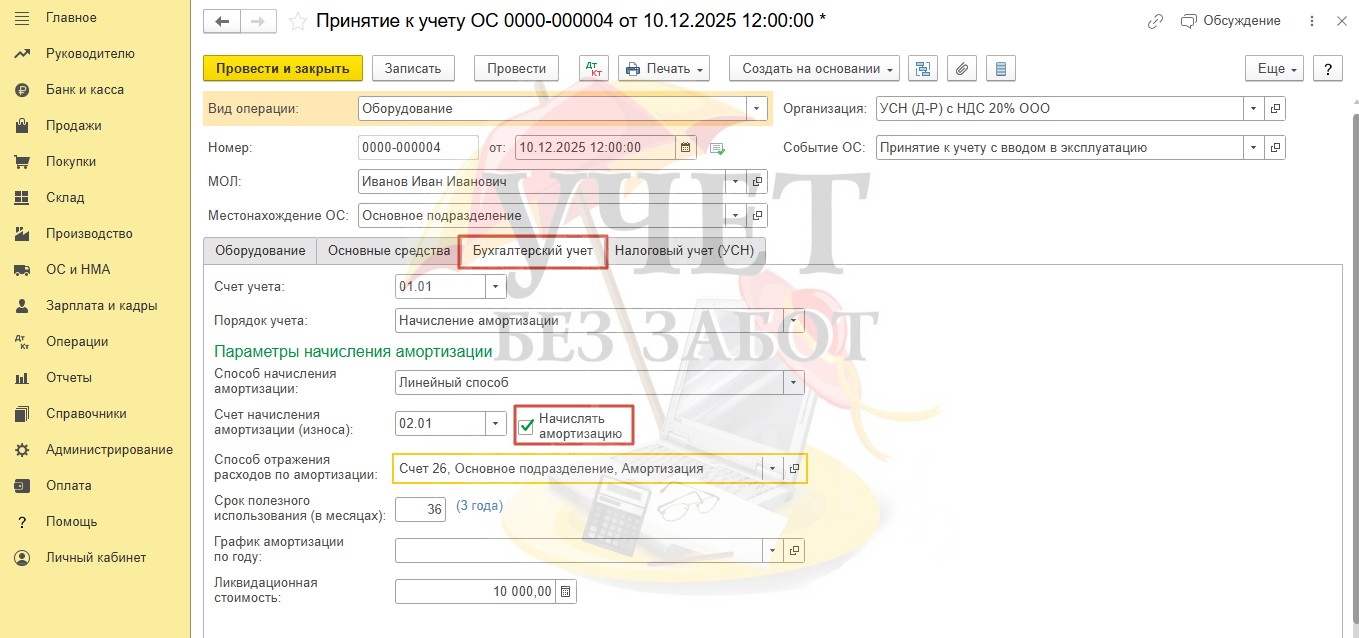

На вкладке «Бухгалтерский учет» основное средство будет амортизироваться в течении 3-х лет.

На вкладке «Налоговый учет (УСН)» важно выбрать значение «Не включать в состав расходов» для поля «Порядок включения стоимости в состав расходов», для того чтобы стоимость основного средства непроизводственного назначения не попала в расходы в целях исчисления налога.

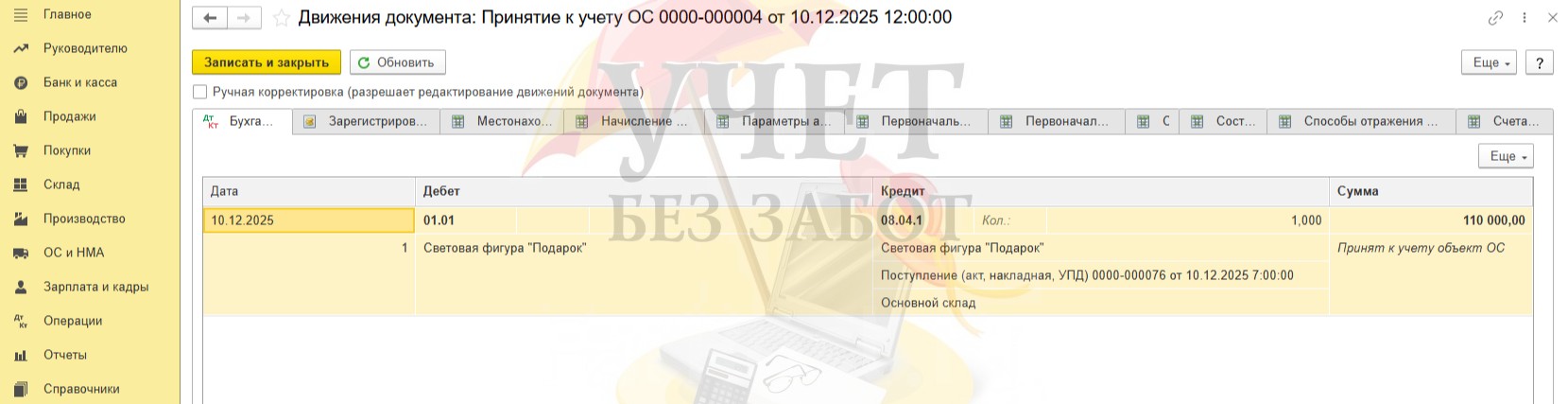

При проведении документа сформирована проводка по бухгалтерскому учету Дт 01.01 Кт 08.04.1 на сумму оборудования без учета НДС.

Далее при проведении регламентных операций по закрытию месяца, начиная с января, амортизационные начисления будут проходить по счету 26 в бухгалтерском учете. При такой настройке в налоговом учете расходы признаны не будут.

Шаг 3 – Приобретение малоценных запасов

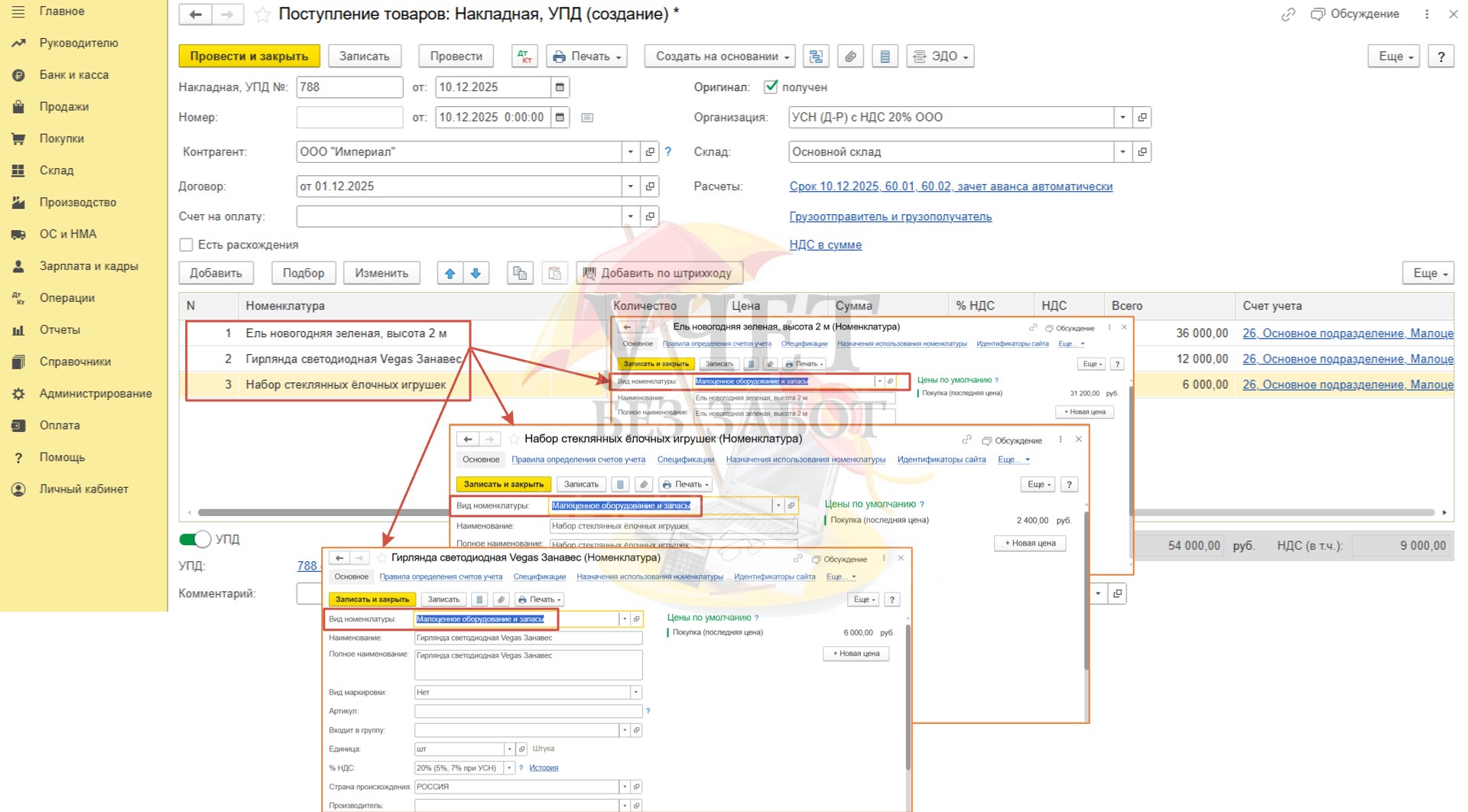

В разделе меню «Покупки» - «Поступление (акты, накладные, УПД)» зарегистрируем новый документ поступления с видом «Товары (накладная, УПД)».

Укажем обязательные реквизиты - номер и дату документа, выберем склад. В табличной части добавим новые номенклатурные позиции с видом номенклатуры «Малоценное оборудование и запасы». В целях обеспечения дополнительного контроля в будущем ценности будут переданы материально-ответственному лицу.

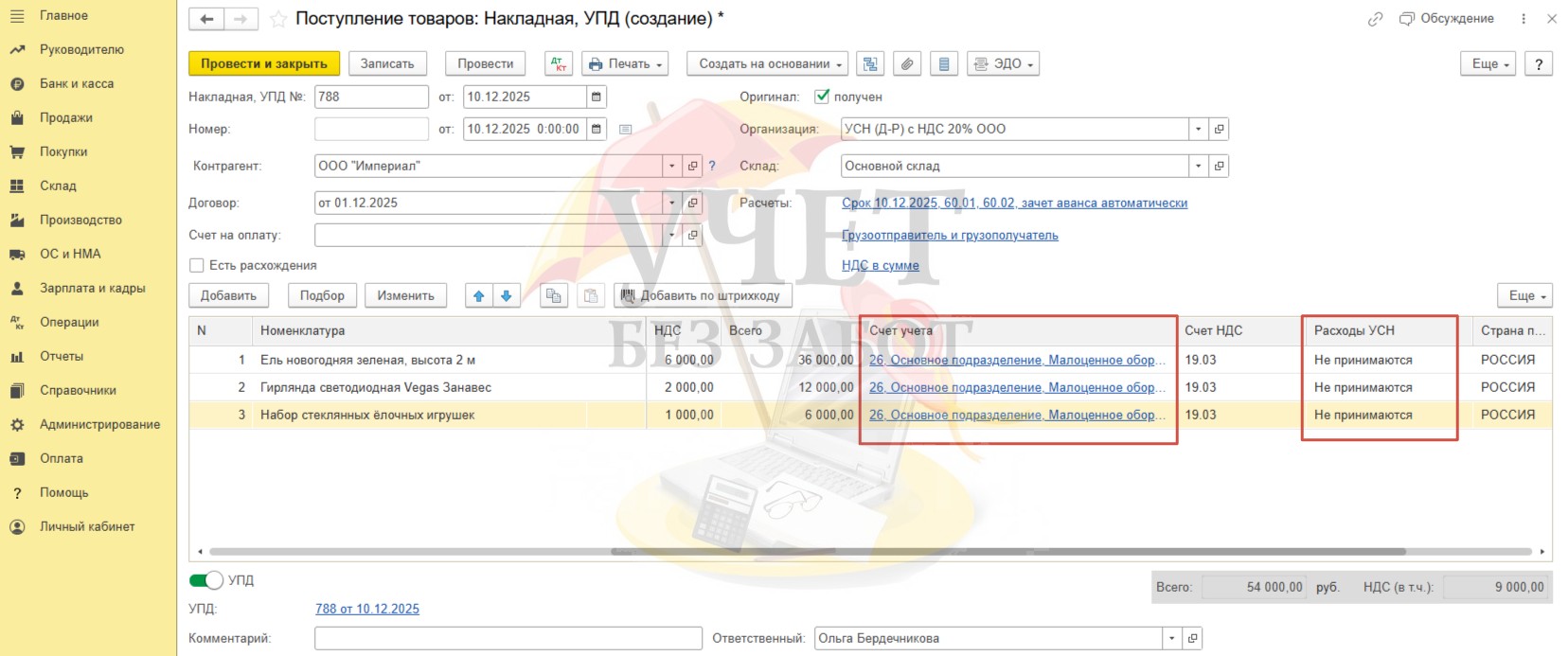

В колонке «Счет учета» выберем счет списания по бухгалтерскому учету. В колонке «Расходы УСН» выберем значение «Не принимаются».

Перейдем к реквизитам счета-фактуры и снимем флаг «Отразить вычет НДС в книге покупок датой получения».

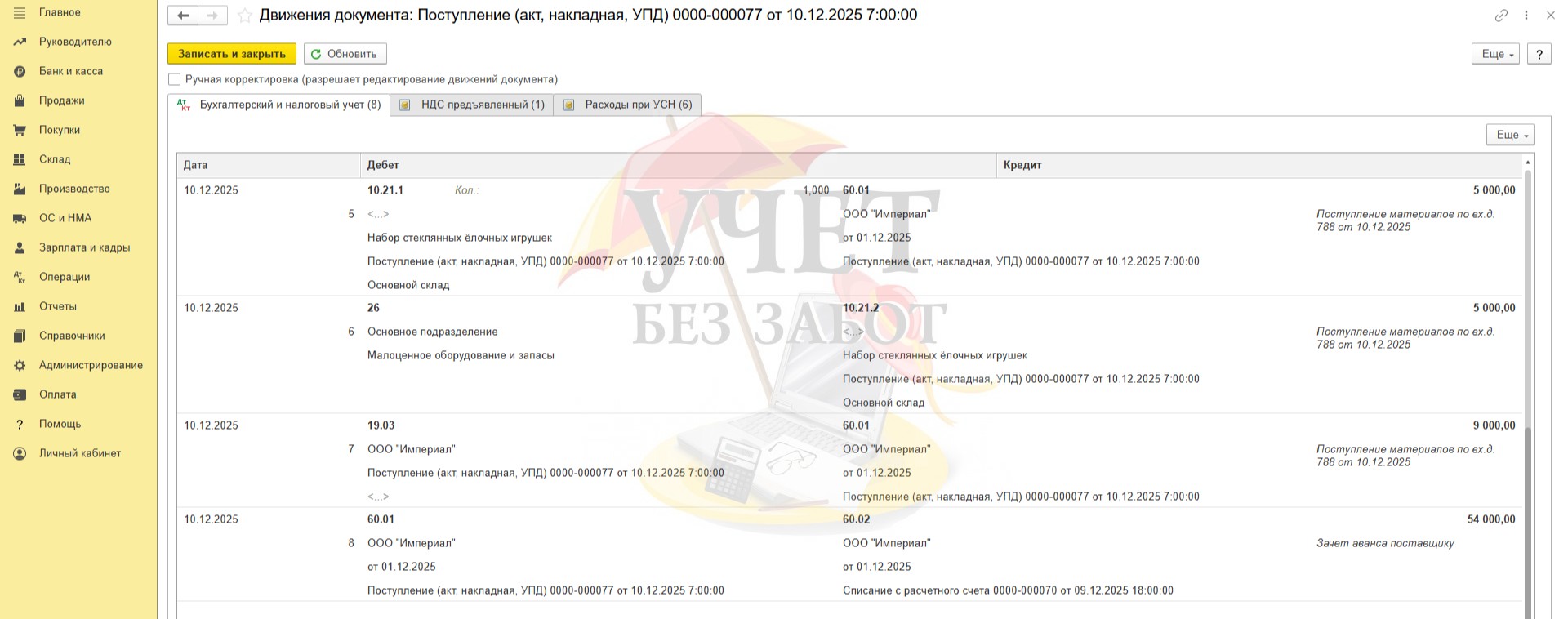

После проведения документа стоимость украшений отнесена на расходы только по бухгалтерскому учету. В налоговом учете расходы не учтены. Кроме этого, сформирована проводка по зачету аванса поставщику, а также сумма «входного» НДС выделена на счет 19. Напомним, что он подлежит списанию (Шаг 6).

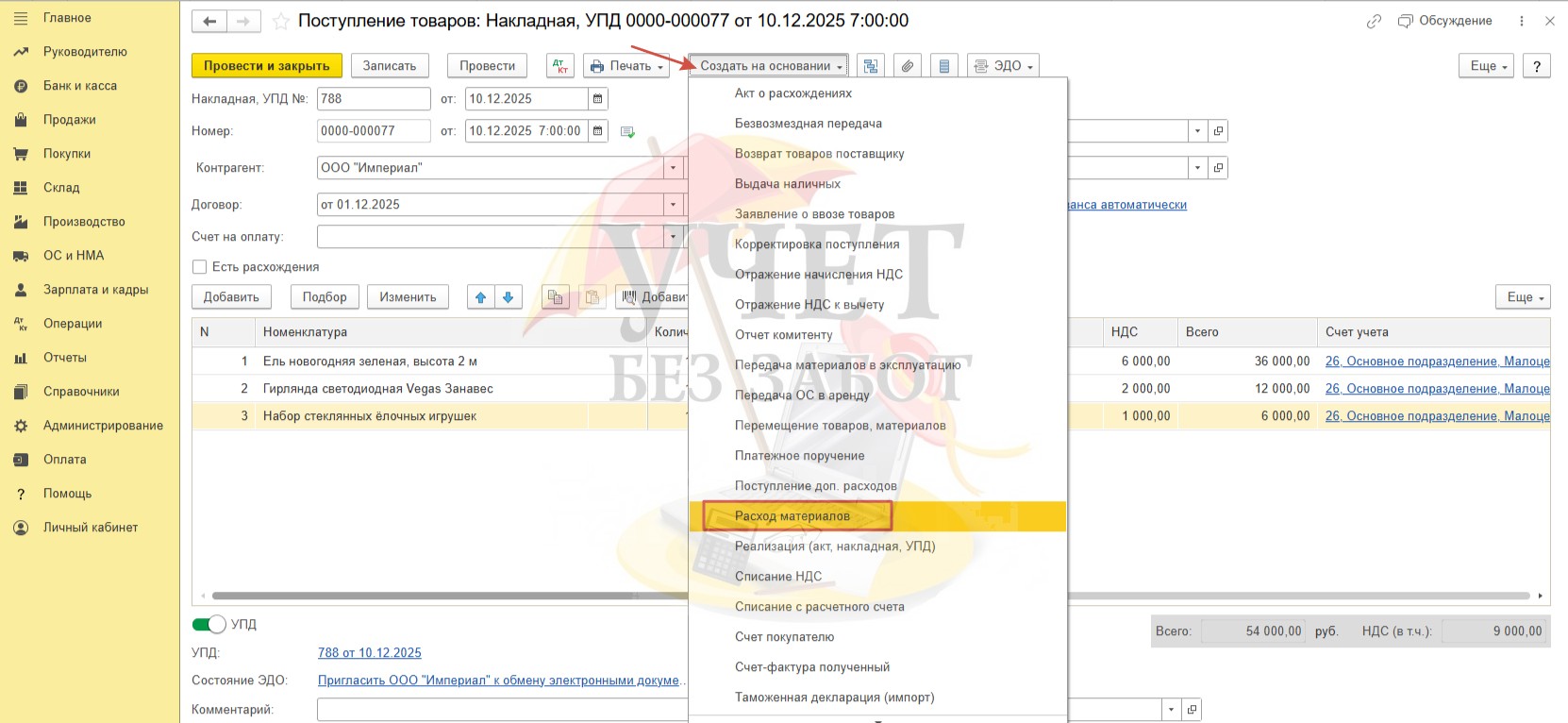

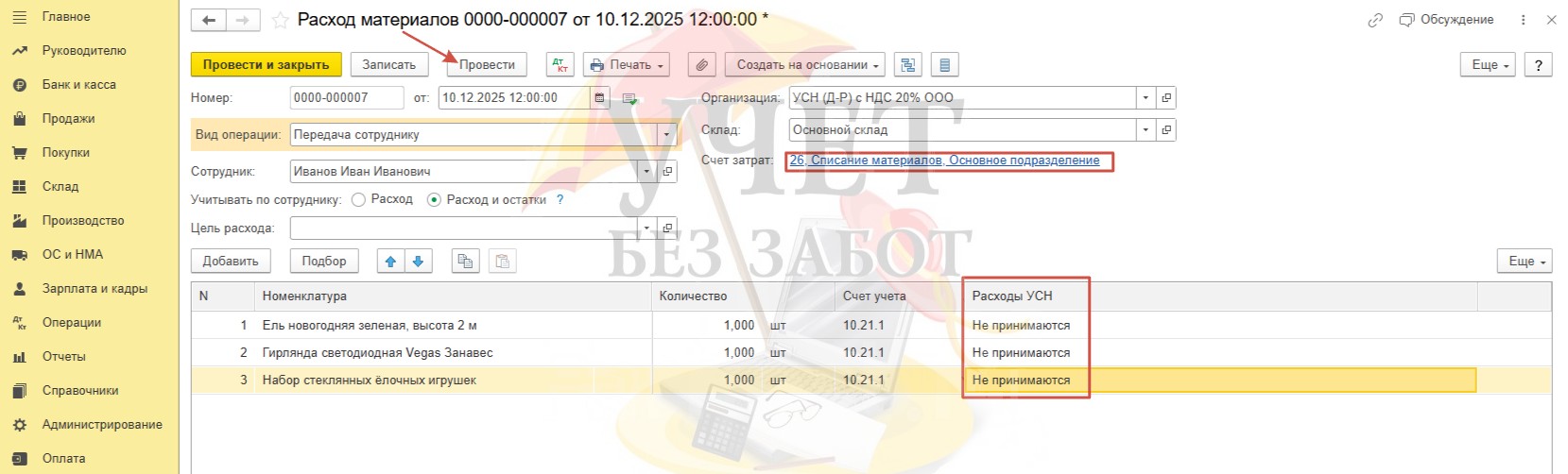

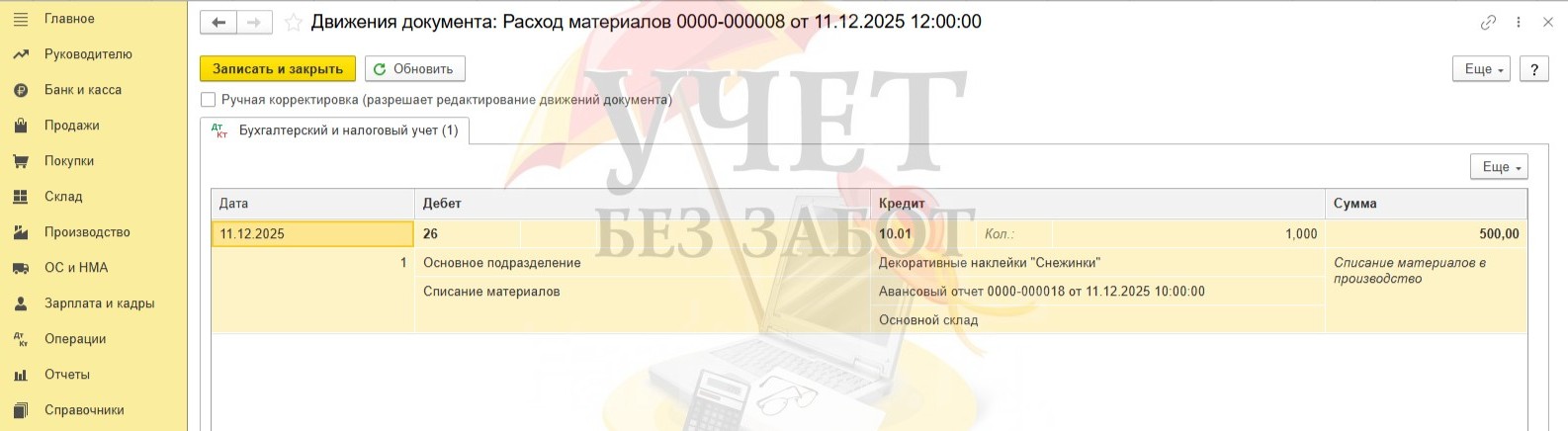

Отразим факт передачи новогодних украшений и ели ответственному лицу. Создадим на основании документа поступления «Расход материалов».

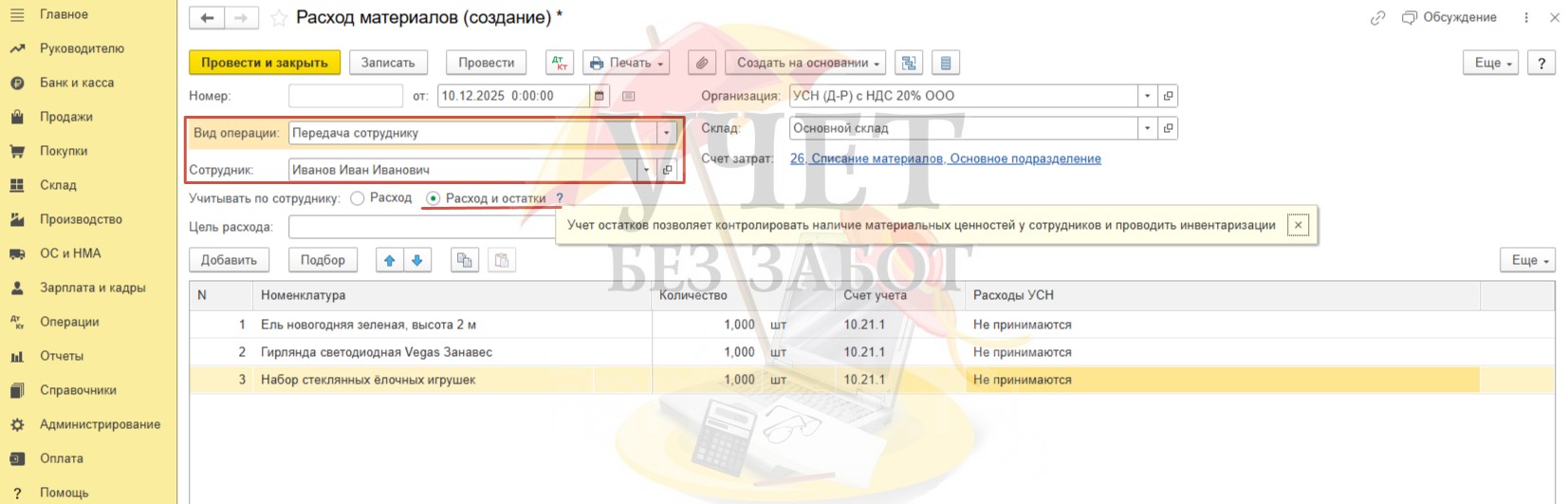

В документе необходимо выбрать вид «Передача сотруднику», а для поля «Учитывать по сотруднику» можно выбрать вариант «Расход и остатки». Такая настройка позволит дополнительно проконтролировать остатки ТМЦ в разрезе сотрудников.

Для компаний на УСН значение для поля «Счет затрат» в данном документе значения не имеет – можно указать любой счет. Что касается значения для колонки «Расходы УСН», то здесь также неважно какое значение вы выберите. При проведении документа программа учтет, что мы выбрали значение «Не принимаются» в документе поступления. Тем не менее, во избежание путаницы выберем и здесь значение «Не принимаются». Проведем документ.

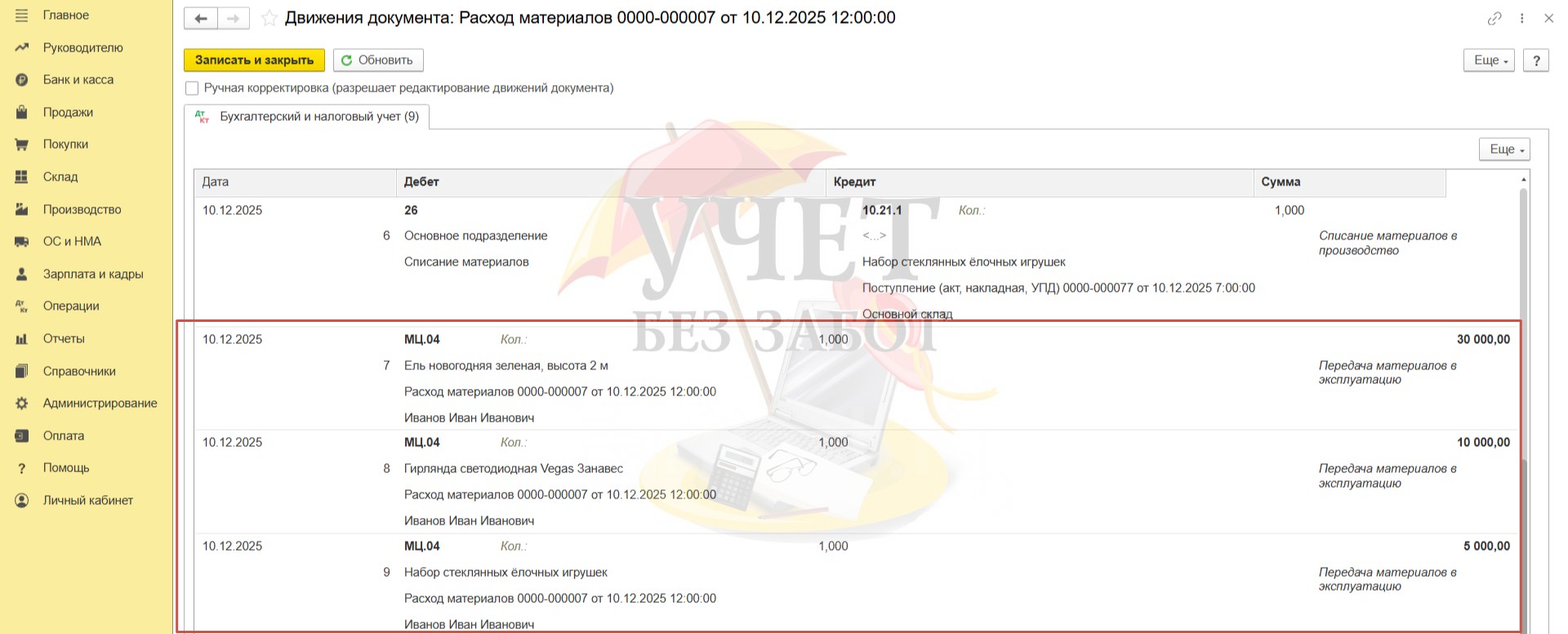

При проведении документа счет 10.21 закрывается. Формируются проводки по счету МЦ.04 с детализацией по сотруднику и материальным ценностям.

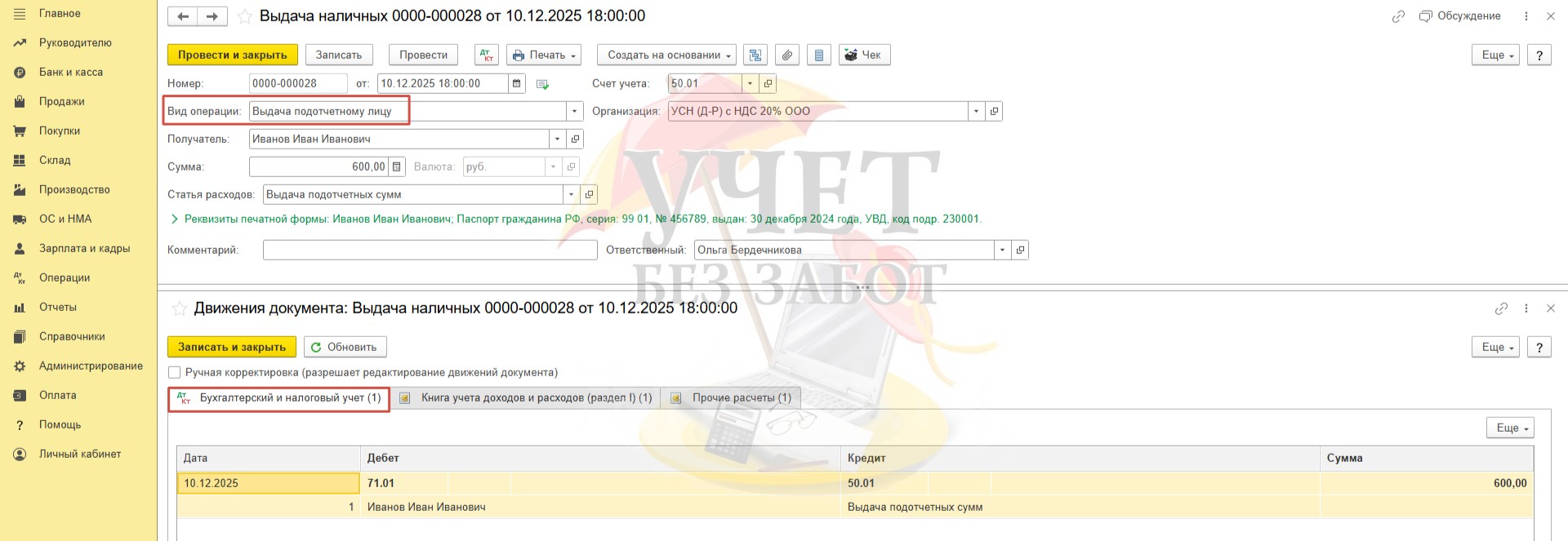

Шаг 4 - Приобретение несущественных запасов через подотчётное лицо

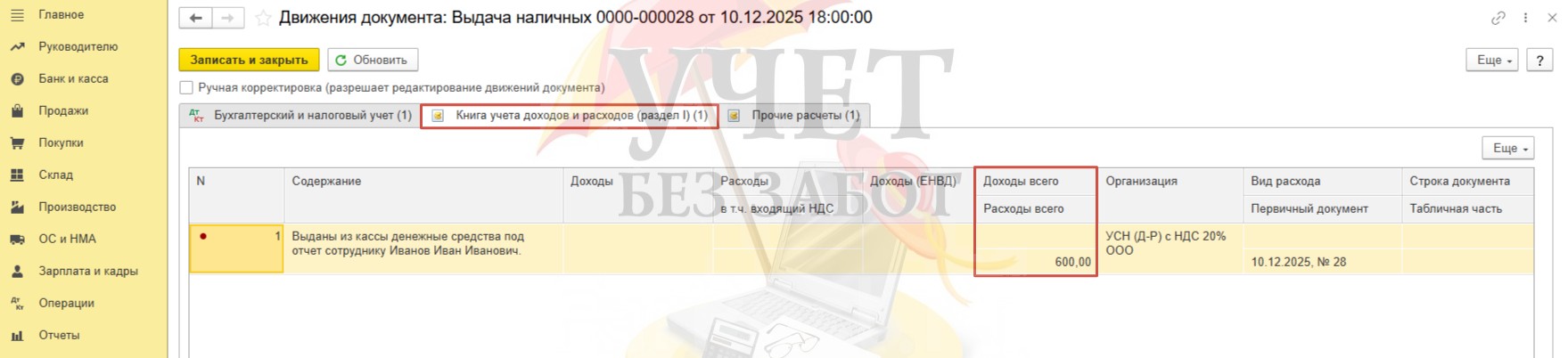

В разделе меню «Банк и касса» - «Кассовые документы» зарегистрирован документ «Выдача наличных» с видом операции «Выдача подотчетному лицу». При проведении документа по бухгалтерскому учету сформирована проводка Дт 71.01 Кт 50.01.

По налоговому учету сформирована запись по регистру «Книга учета доходов и расходов (раздел I)», но сумма снова проходит только по колонке «Расходы всего». Данная сумма не учитывается в расходах по налоговому учету.

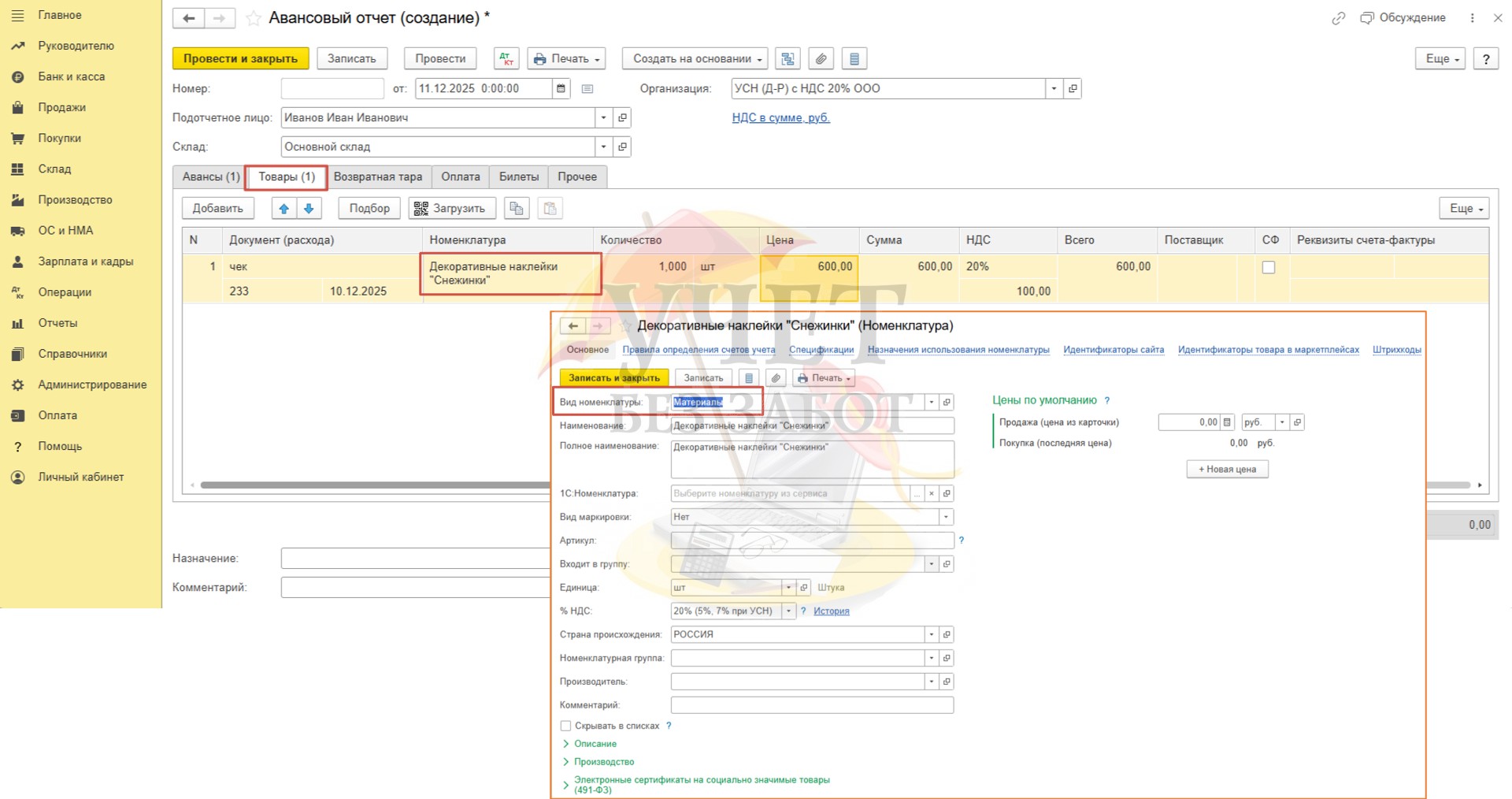

Создадим новый документ «Авансовый отчет» в разделе «Банк и касса» - «Авансовые отчеты». После заполнения вкладки «Авансы» перейдем к заполнению вкладки «Товары». Укажем вид документа, его номер и дату. При покупке несущественных запасов будем использовать номенклатуру с видом «Материалы». Укажем сумму покупки. Предположим, по условиям нашего примера продавец не представил счет-фактуру. В таком случае флаг «СФ» устанавливать не будем, поля «Реквизиты счета-фактуры», «Поставщик» - не заполняем, даже, если в чеке выделена сумма НДС.

Не забудьте указать значение «Не принимаются» для колонки «Расходы УСН». Проведем документ.

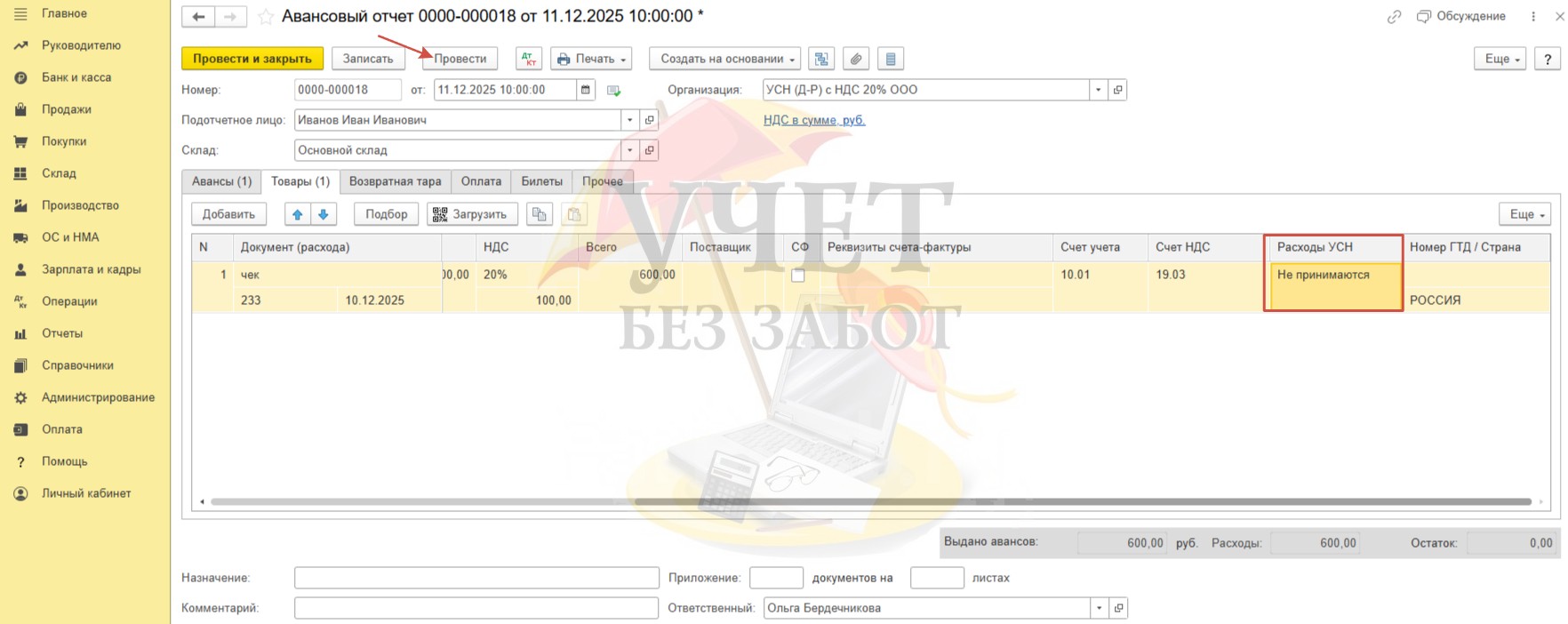

При проведении закрывается задолженность подотчётного лица по счету 71.01. Сумма НДС сначала выделяется на счет 19, а затем сразу же списывается на счет 91.02.

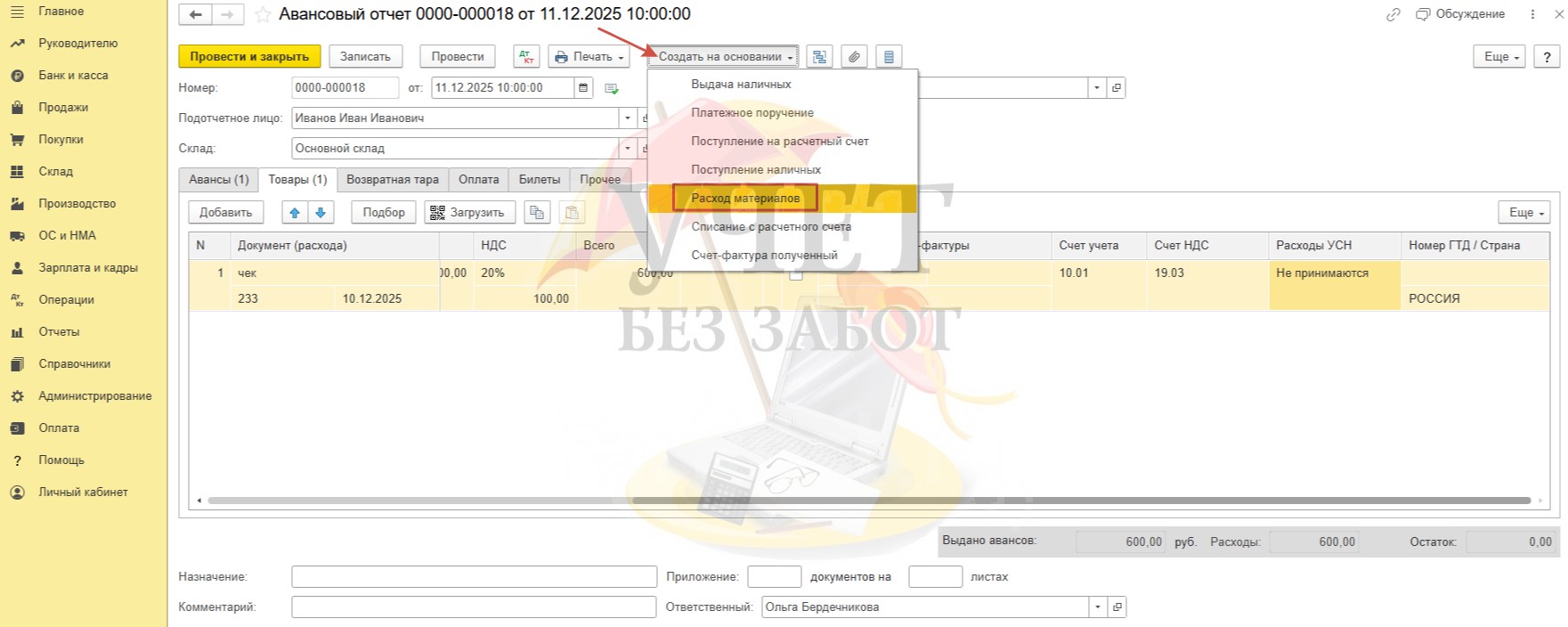

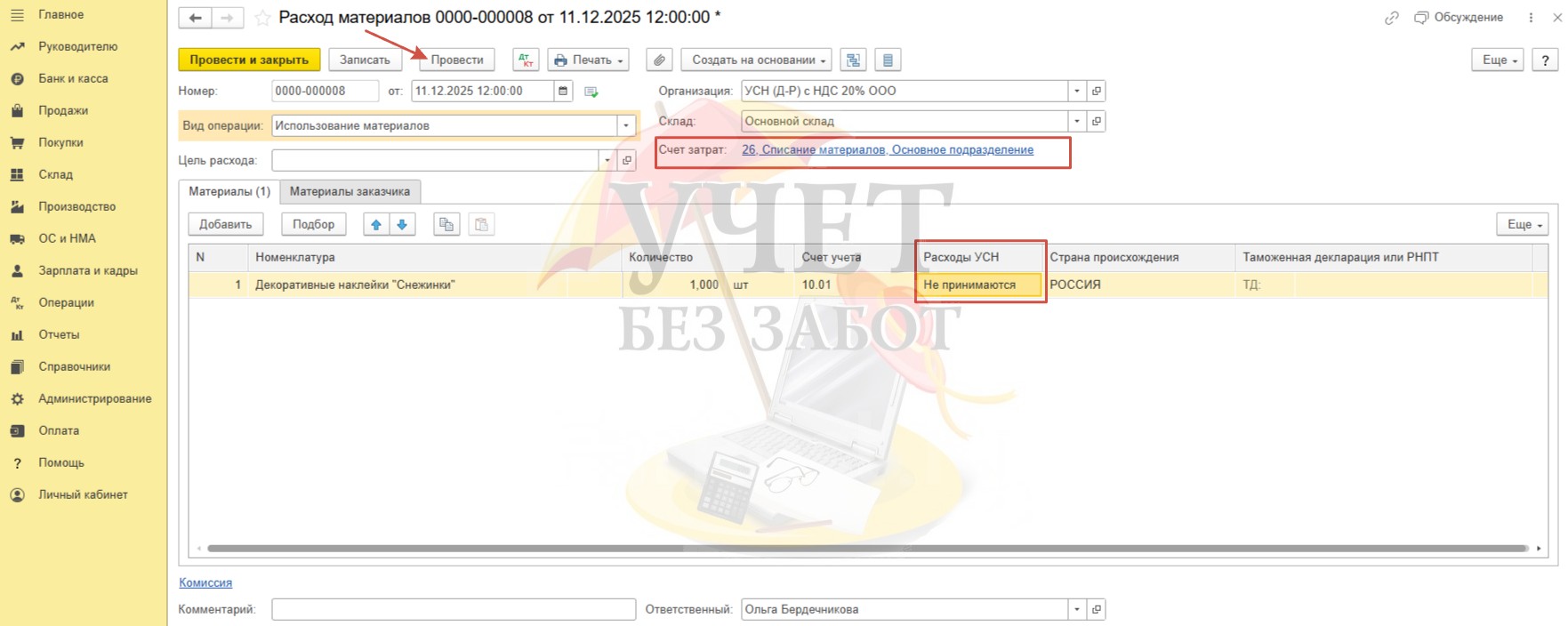

На основании документа «Авансовый отчет» создадим документ «Расход материалов».

Для несущественных ценностей, которые подлежат списанию без необходимости дальнейшего контроля за их наличием, следует выбрать вид операции «Использование материалов». Поля «Расходы УСН», «Счет затрат» можно заполнить на свое усмотрение, выбрав любой вариант, поскольку на данном этапе это уже не окажет влияния на формирование регистров по налоговому учету. Но, как правило, пользователи для колонки «Расходы УСН» выбирают значение «Не принимаются» просто для того, чтобы не запутаться.

Стоимость украшений списана в расходы по счету 26 в бухгалтерском учете.

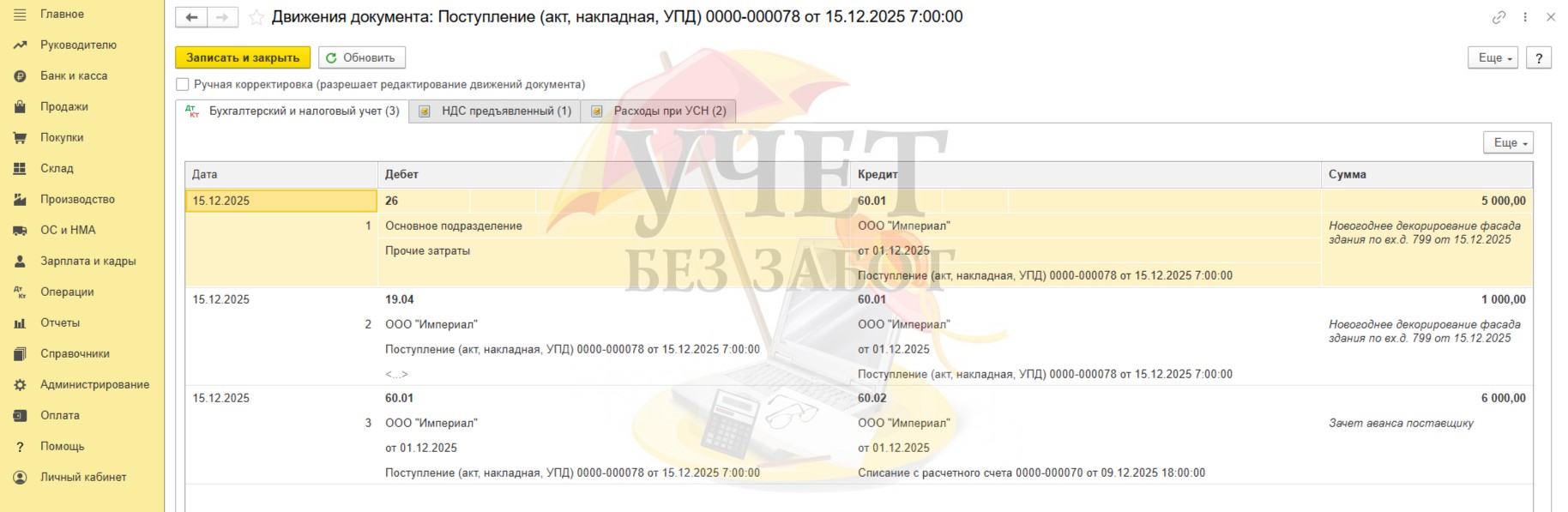

Шаг 5 - Приобретены услуги по новогоднему декорированию

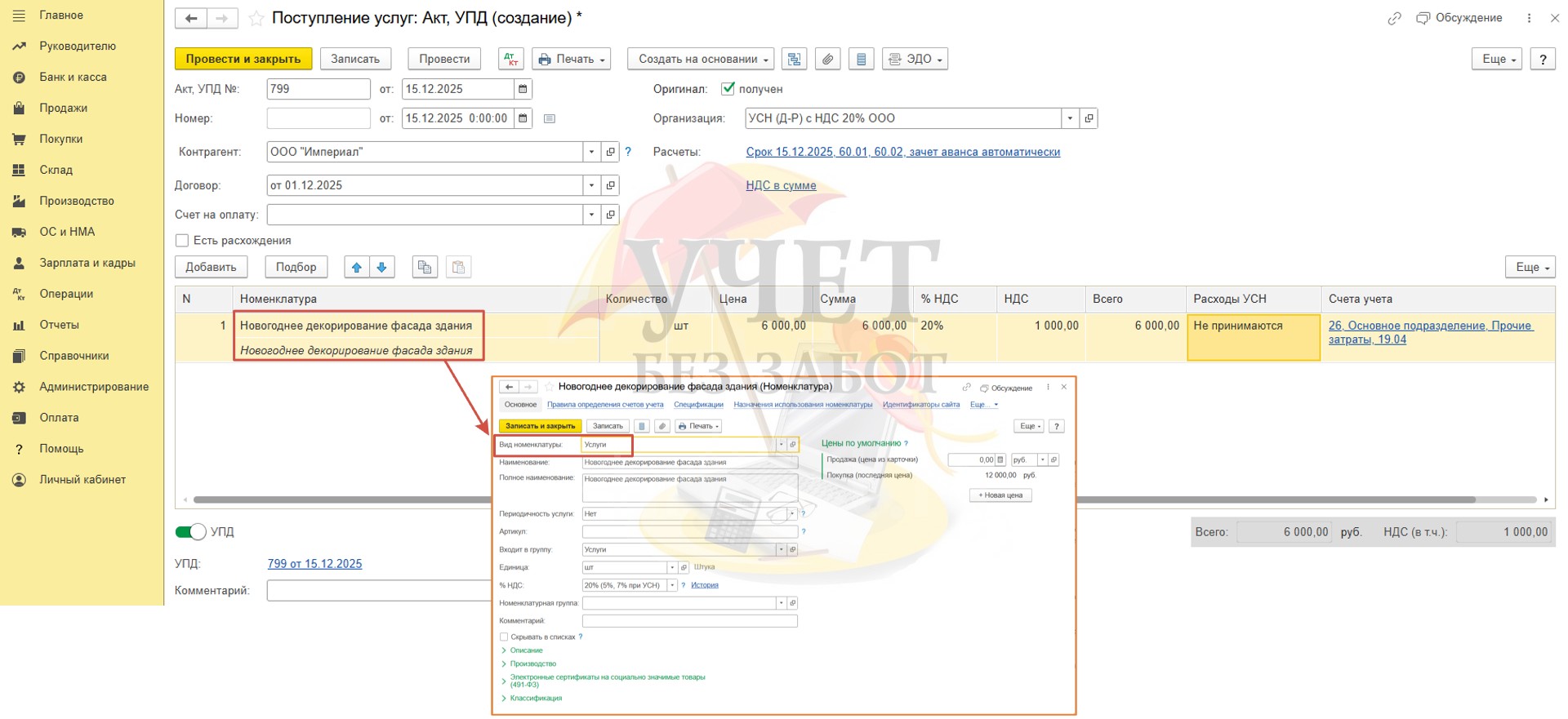

В разделе меню «Покупки» - «Поступление (акты, накладные, УПД)» создадим документ поступления с видом «Услуги (акт, УПД)».

Заполним документ в соответствии с документами поставщика, указав номер и дату. В табличной части выберем номенклатуру с видом «Услуги».

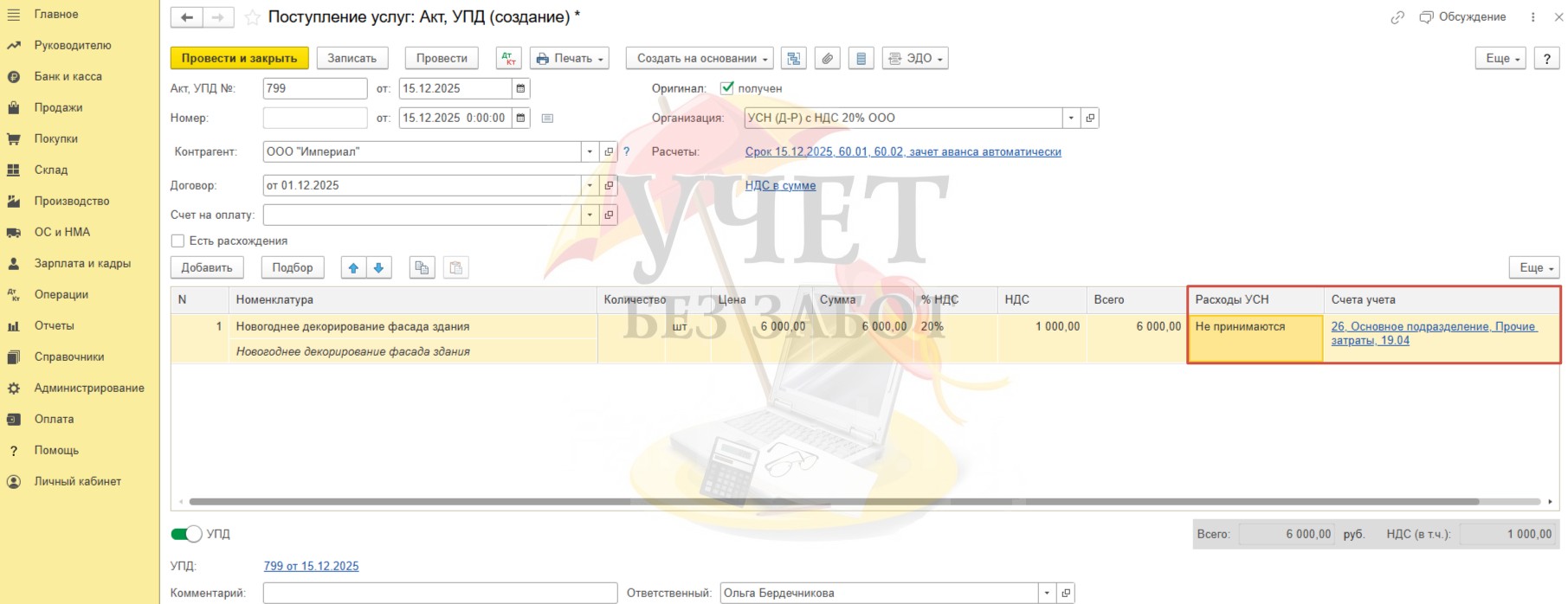

В колонке «Расходы УСН» выберем значение «Не принимаются», а в колонке «Счета учета» выберем счет для учета расходов по бухгалтерскому учету.

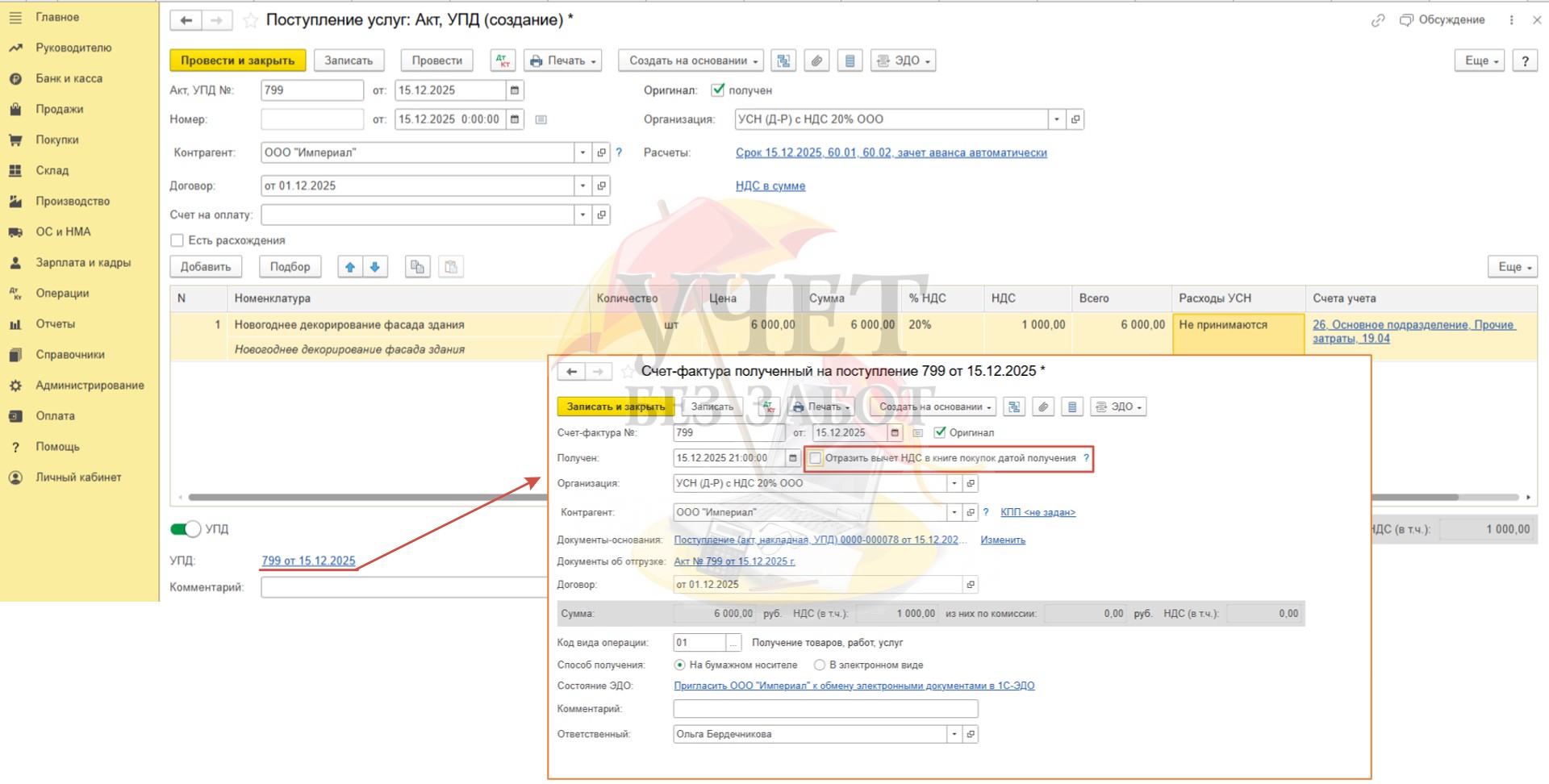

Перейдем по ссылке с реквизитами счета-фактуры и уберем флаг «Отразить вычет НДС в книге покупок датой получения». Сумма «входного» НДС подлежит списанию (Шаг 6).

Проверим корректность проведения документа. Сформированы следующие проводки по бухгалтерскому учету:

Дт 26 Кт 60.01 - на сумму приобретенных услуг без учета НДС;

Дт 19.04 Кт 60.01 - на сумму «входного» НДС;

Дт 60.01 Кт 60.02 – на сумму зачет аванса поставщику.

Записей по регистрам налогового учета, которые отразили бы включение сумм в расходную часть, не зарегистрировано.

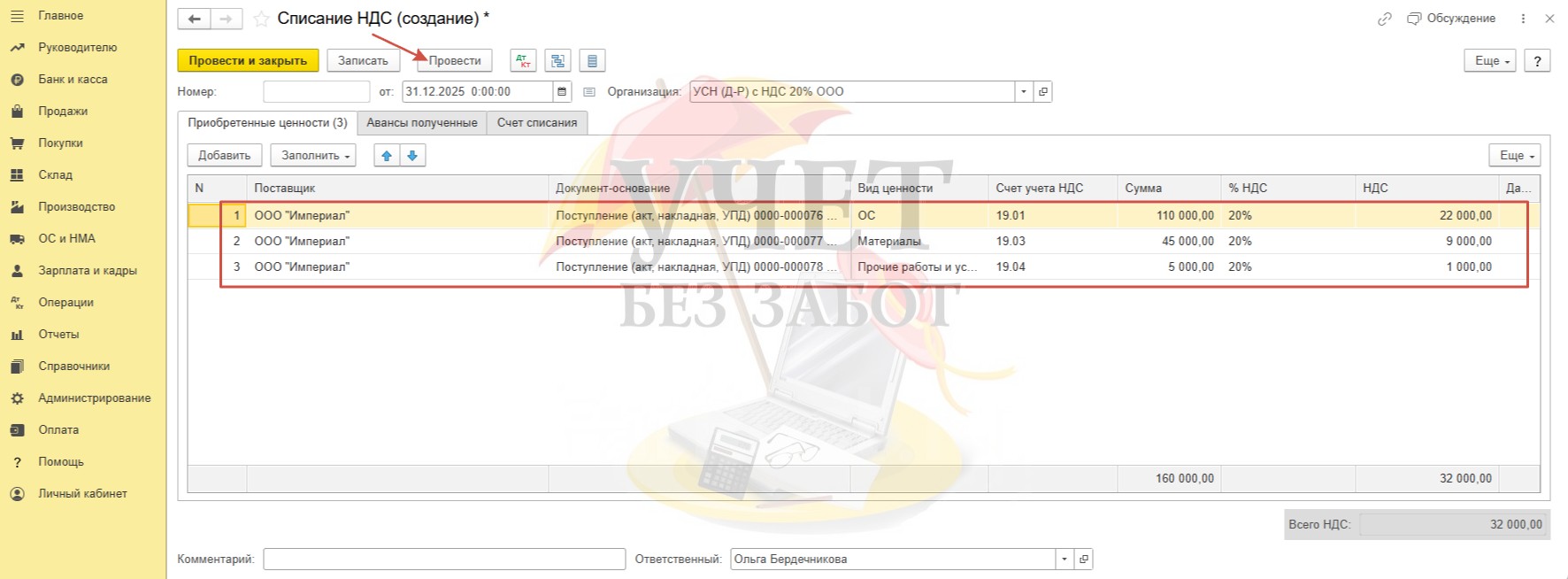

Шаг 6 - Списание НДС

Для списания суммы НДС со счета 19 воспользуемся операцией «Списание НДС» в разделе меню «Операции» - «Регламентные операции НДС».

Добавим в документ данные по поступлениям, зарегистрированным ранее.

Операция проведена корректно. Сумма «входного» НДС учтена в расходах по счету 91.02.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту