Заполнение строки 5б в счет-фактуре с 2026 года в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 20.02.2026 08:52

- Автор: Administrator

- Просмотров: 19320

Нововведение, касающееся заполнения строки 5б в счет-фактуре на реализацию, начиная с 1 января 2026 года, наделало много шума. Бухгалтеры спорят о том, есть ли реальная необходимость заполнять эту строку, если изменения еще не вступили в силу. Не откажет ли ИФНС в вычете, если продавец не предъявил документы с заполненной строкой 5б? Помимо этого, есть много вопросов о том, как наладить автоматическое заполнение строки 5б в счет-фактуре на реализацию в 1С. В сегодняшней публикации постараемся ответить на все вопросы, которые касаются данной темы и обязательно расскажем об алгоритме действий для автоматического заполнения строки 5б в программе 1С: Бухгалтерия предприятия ред. 3.0.

Новый порядок заполнения счета-фактуры с 2026 года

В соответствии с ФЗ от 28.11.2025 № 425-ФЗ, вступившим в силу с 01.01.26г, в Налоговый кодекс внесены поправки, которые в том числе касаются заполнения счетов-фактур. В связи с этим законодателям потребовалось внести изменения в постановление Правительства РФ от 26.12.2011 №1137. На момент написания данной публикации подготовлен и опубликован проект таких изменений, но фактически они вступят в силу только с 1 апреля 2026 года. И для того, чтобы обеспечить выполнение новых требований ФНС в своем Письме от 26.12.2025 № СД-4-3/11730@, от 16.12.2025 № ЕА-4-26/11336@ представила рекомендуемые формы счета-фактуры.

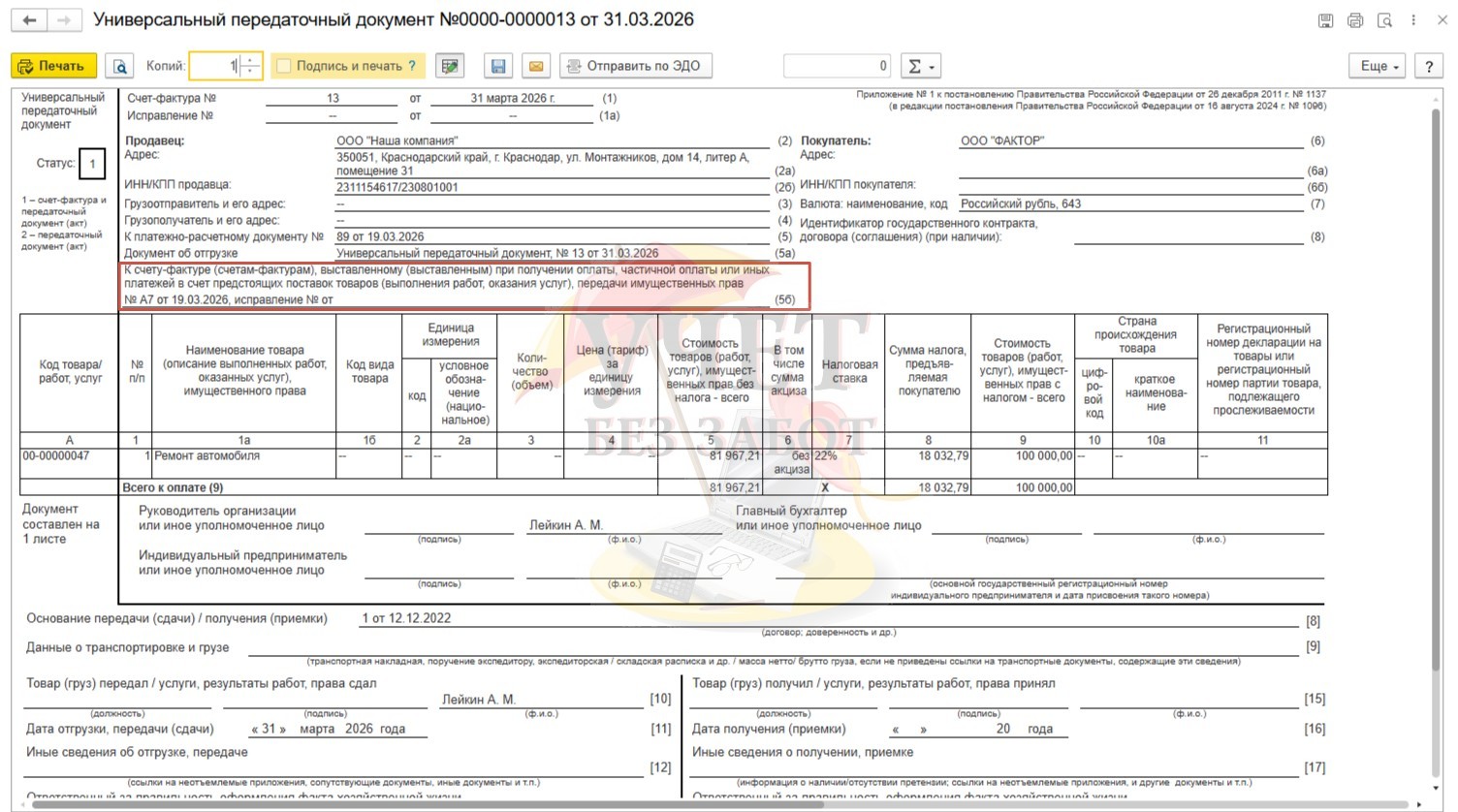

Так, с 01.01.26 г в счет-фактурах на реализацию в строке 5б необходимо указывать:

• номер и дату счета-фактуры, выставленного при получении аванса в счет предстоящих поставок (товаров, работ, услуг), который зачтен в оплату данной реализации;

• номер и дата последнего исправления авансового счета-фактуры.

Если предварительная оплата вносилась частями и были выставлены несколько авансовых счетов-фактур (причем они могут быть выписаны и до 2026 года), в строку 5б счет-фактуры на реализацию, относящуюся к этим авансам, должны быть добавлены данные по всем выписанным ранее счет-фактурам.

Новая строка выделена на рисунке ниже.

Отметим, что, если при получении аванса налогоплательщиком не была выставлена счет-фактура, в этом случае строка 5б в счет-фактуре на реализацию не заполняется. Например, некоторые упрощенцы, уплачивающие НДС по льготным ставкам 5, 7%, пользуются рекомендациями ФНС, согласно которым они могут не выставлять счет-фактуру на аванс, если отгрузка произошла в этом же квартале (п. 13 Методические рекомендаций по НДС для УСН, Письмо ФНС России от 17.10.2024 № СД-4-3/11815@).

Таким образом, если ваша компания не получает авансы, и вы работаете только по постоплате, для вас, по сути, не произошло никаких изменений. При отсутствии выписанных счетов-фактур на аванс, строка 5б в счет-фактуре на реализацию не заполняется.

Нужно ли заполнять строку 5б до 01.04.2026г?

До вступления в силу изменений в Постановление №1137, то есть до 1 апреля 2026 года, выставлять счет-фактуру на реализацию без строки 5б правомерно. Ошибки, которые являются основанием для отказа по вычету НДС изложены в п. 2 ст. 169 НК РФ. Поскольку отсутствие данных по строке 5б там не поименовано, ИФНС не вправе отказать в вычете.

Но! Несмотря на вышеизложенное, все же, мы рекомендуем отнестись к этому нововведению, как к уже действующей букве закона и заполнять данную строку. Почему?

Во-первых, считаем важным учитывать мнение ФНС, который рекомендовал заполнять строку 5б с 01.01.26г до внесения изменений в Постановление №1137 (Письмо ФНС от 16.12.2025 № ЕА-4-26/11336@, от 26.12.2025 № СД-4-3/11730@). Этим точно не нужно пренебрегать. Во-вторых, Постановление с изменениями уже официально опубликовано, то есть сомнений, что они вступят в силу нет. Ну и в-третьих, некоторым организациям придется обстоятельно пересмотреть схему работы в 1С, и, возможно, подстроится к новому алгоритму работы в программе при регистрации счетов-фактур на аванс и документов отгрузки. При определенных обстоятельствах это может занять немалое время. О сложностях, с которыми может столкнуться бухгалтер, мы обязательно поговорим далее. Поэтому чем раньше вы наладите свою работу для корректного автоматического заполнения строки 5б в программе, тем лучше. На наш взгляд, откладывать на последний день это точно не нужно.

Алгоритм автоматического заполнения строки 5б в 1С: Бухгалтерии предприятия ред. 3.0

Заполнение новой строки 5б автоматизировано в программе 1С: Бухгалтерия предприятия ред. 3.0, начиная с релиза 3.0.189, который стал доступен для пользователей еще в декабре 2025 года. Давайте рассмотрим несколько практических примеров в программе.

Пример № 1 - Счет-фактура на аванс регистрируется вручную

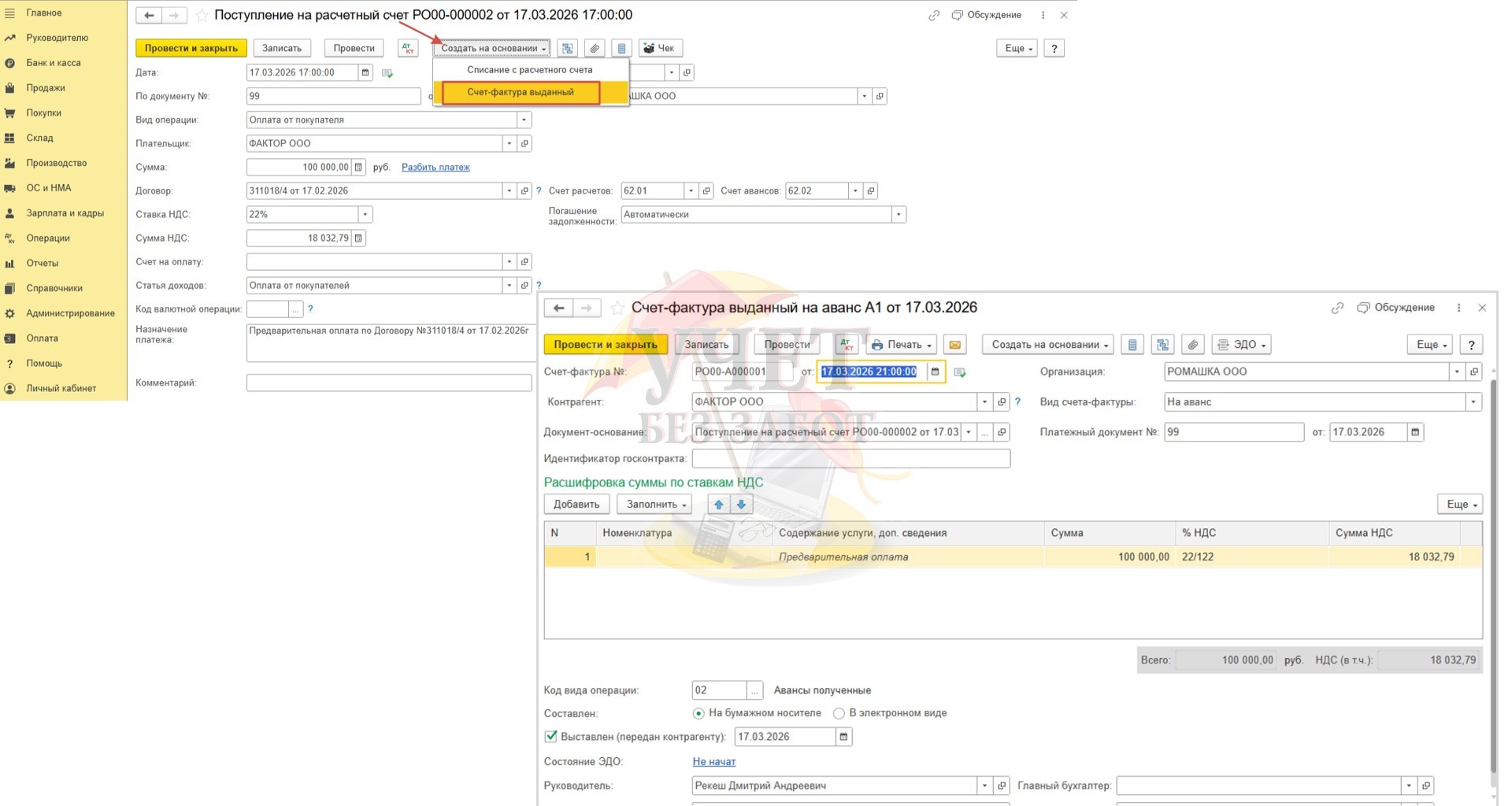

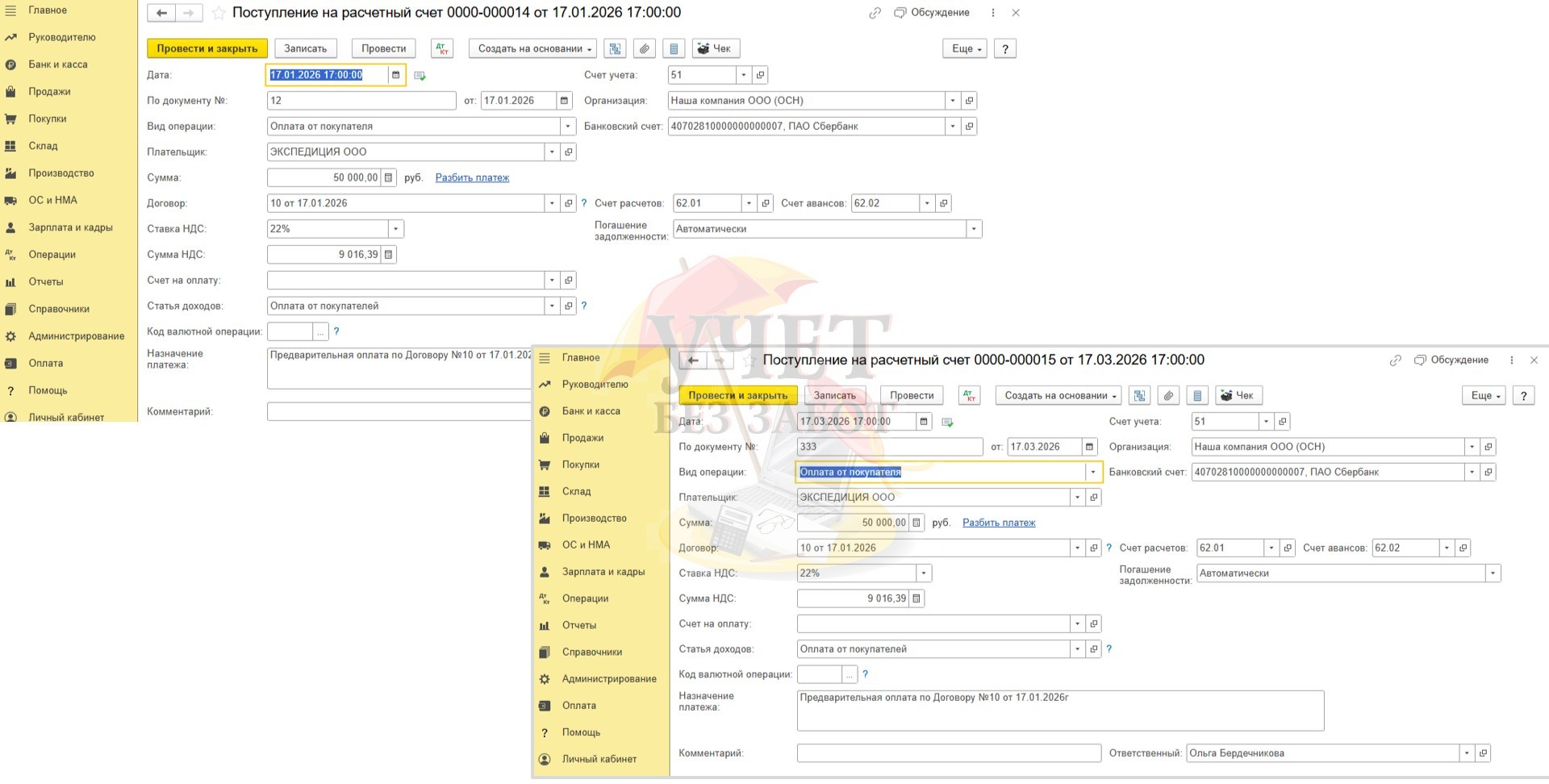

Как правило, такой способ выбирают организации с небольшим документооборотом, когда авансов немного и это не представляет больших трудозатрат. В то же время в таких фирмах бухгалтер может разносить банковскую выписку раз в несколько дней, а то и недель. При этом реализации могут выписываться хаотично, без привязки к оплате. Так вот, для корректного заполнения строки 5б в счет-фактуре на реализацию очень важно соблюдать хронологически верную последовательность – сначала нужно провести документы «Поступление на расчетный счет» и «Счет-фактура выданная на аванс» и только потом документ отгрузки. Только так данные об авансовой счет-фактуре попадут в счет-фактуру на реализацию в строку 5б.

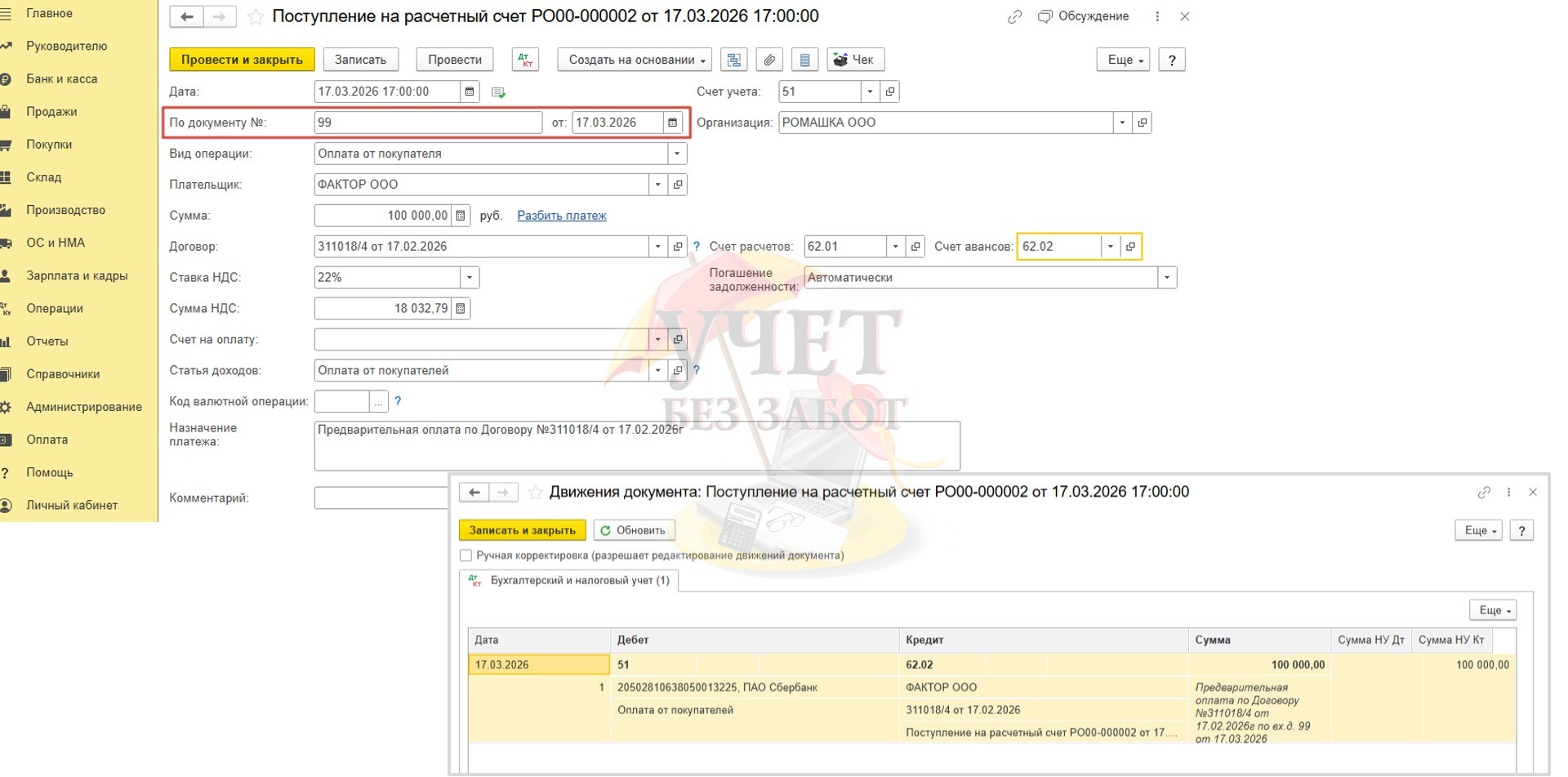

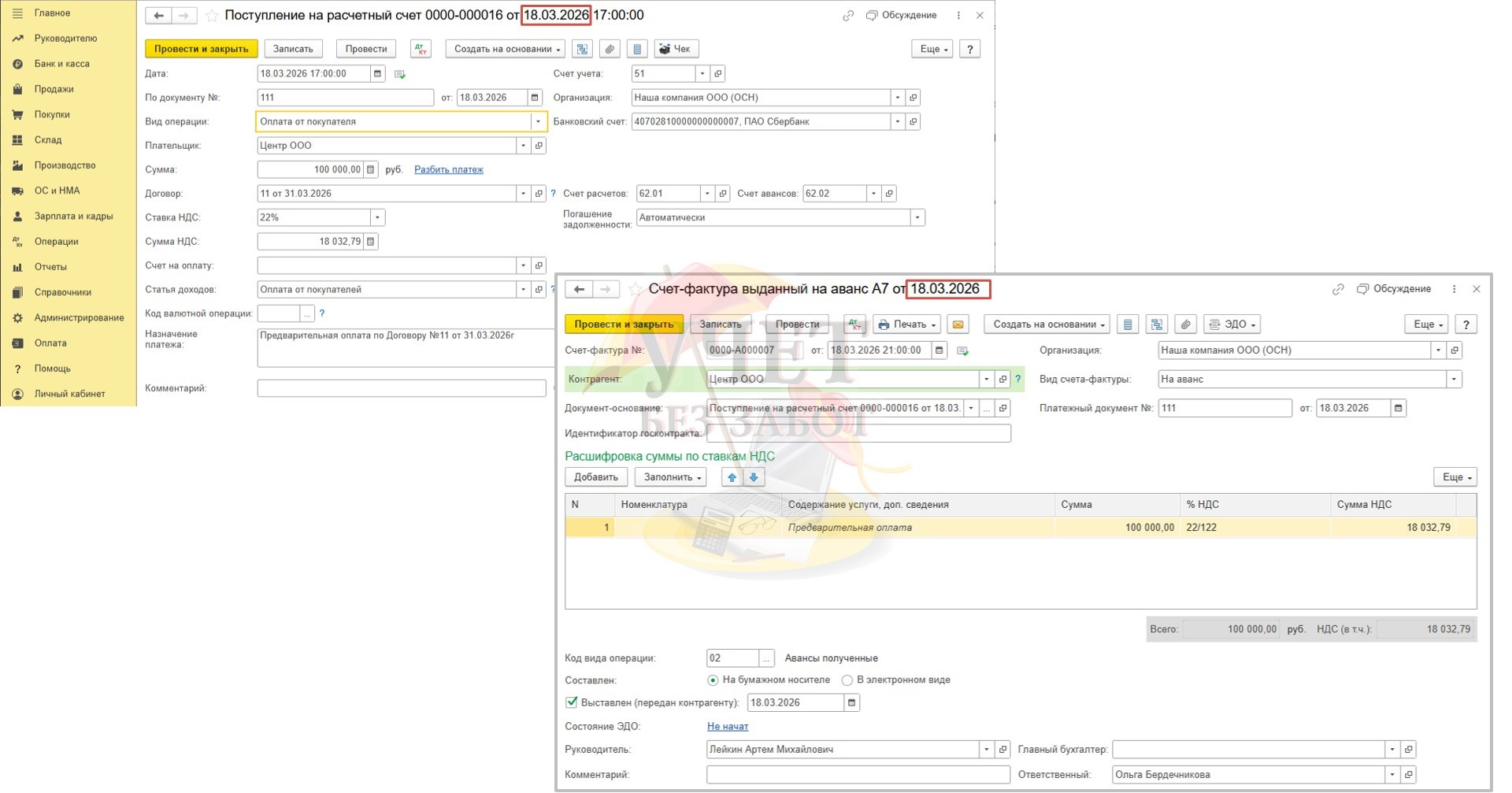

Предположим, что 17.03.2026г на расчетный счет ООО «Ромашка» поступила предварительная оплата от покупателя в счет предстоящей поставки услуг в размере 100 000 руб. (в т.ч. НДС – 18 032,79).

Для отражения поступления аванса в разделе меню «Банк и касса» проведен документ «Поступление на расчетный счет». Если вы не пользуетесь автоматической загрузкой платежей из Клиент-Банка, а регистрируете документ в программе 1С вручную, не забудьте заполнить также поле «По документу», «от», указав номер и дату платежного документа покупателя. При проведении формируется проводка Дт 51 Кт 62.02 на сумму аванса.

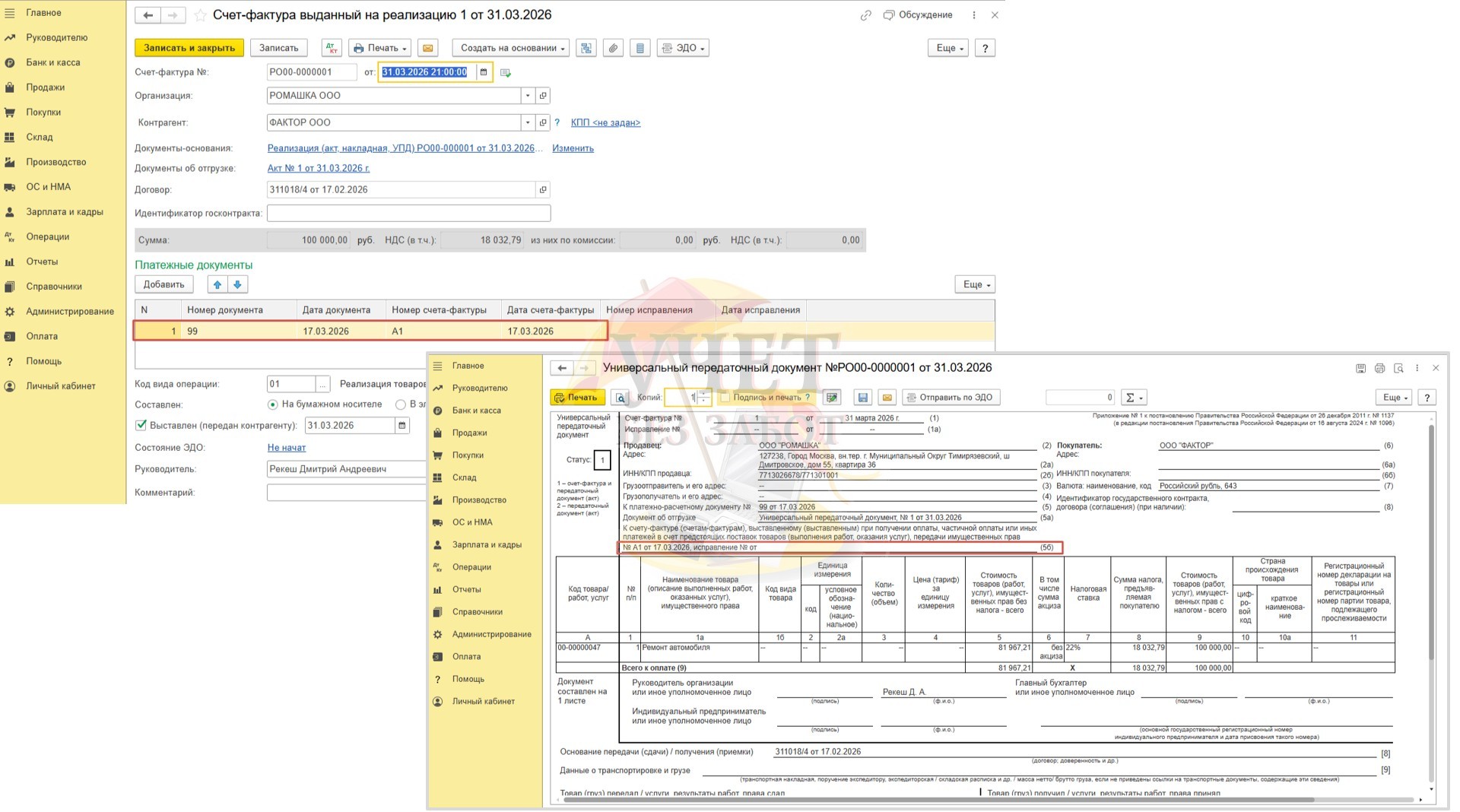

На основании документа «Поступление на расчетный счет» введем документ «Счет-фактура выданный на аванс».

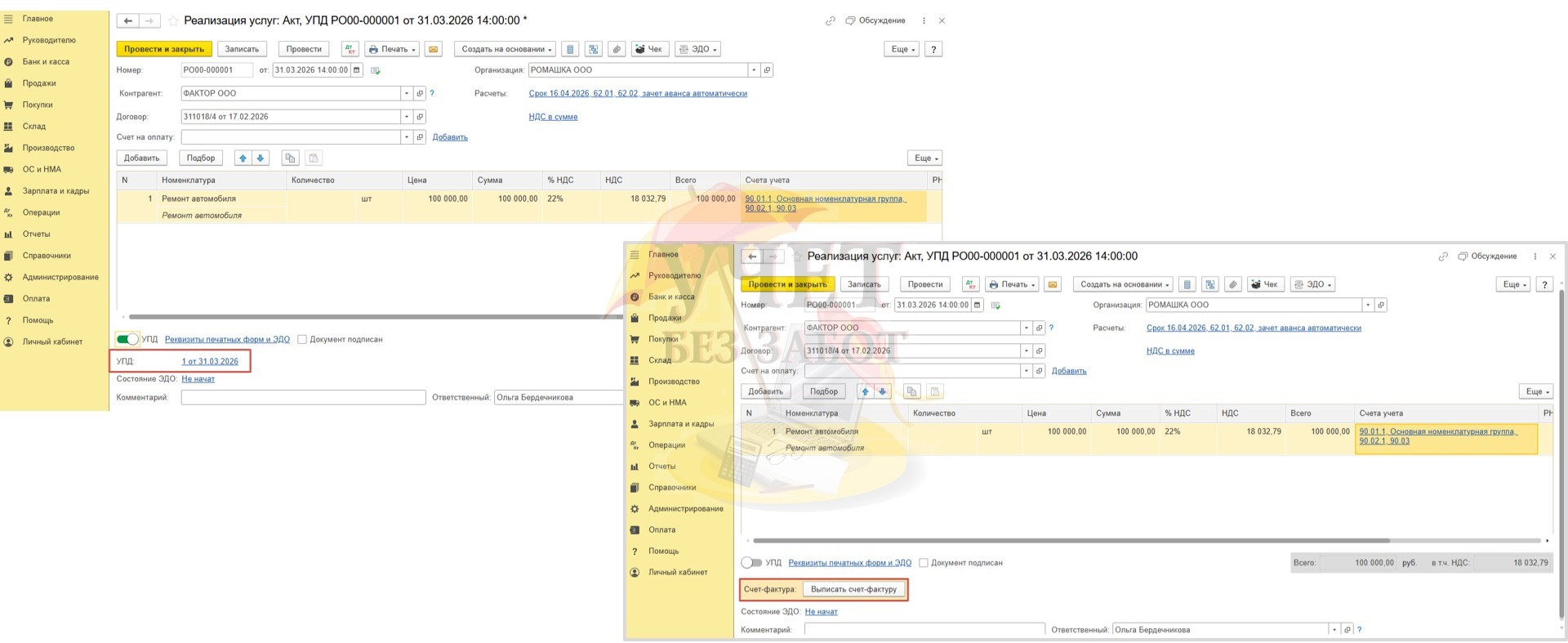

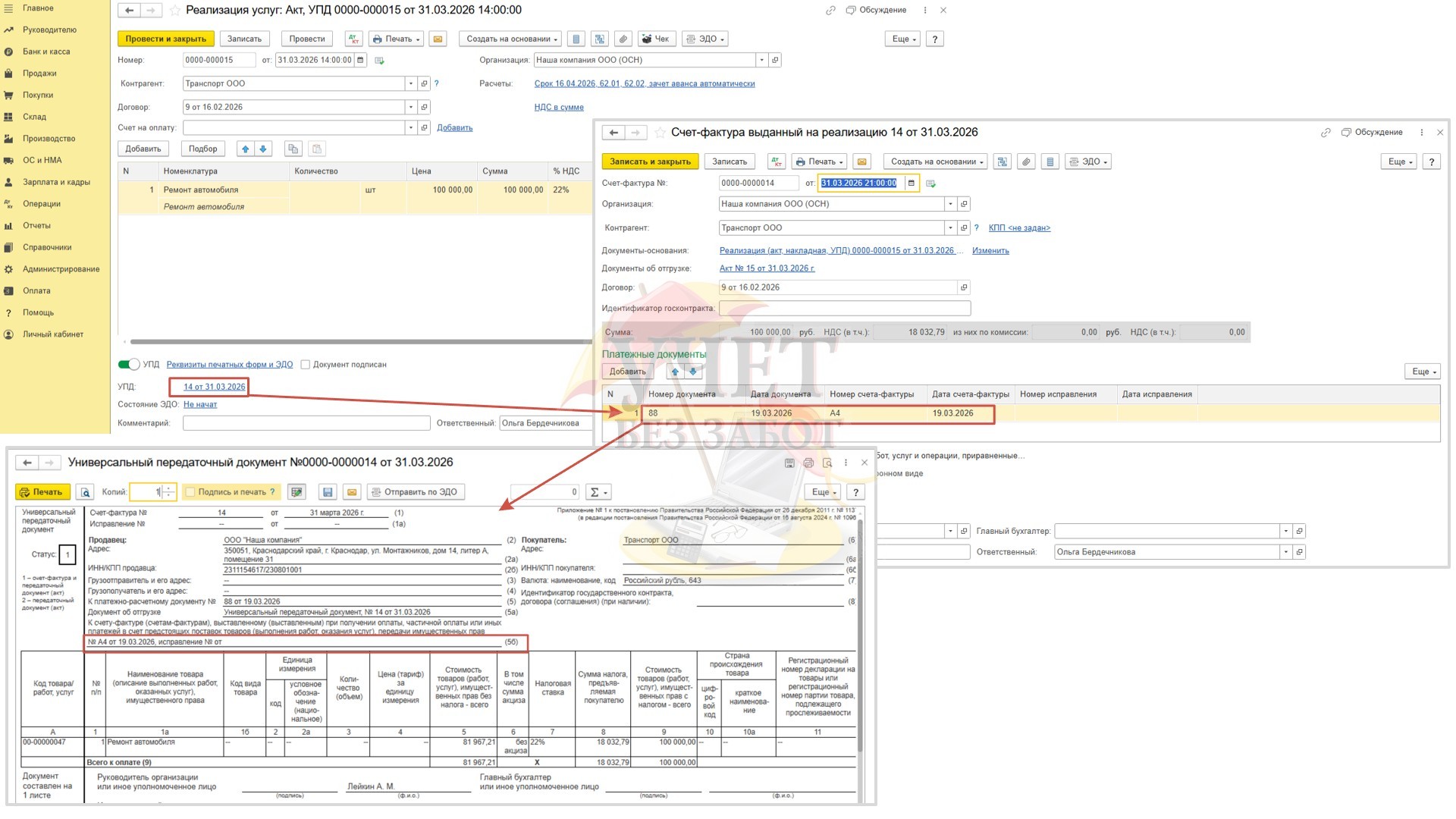

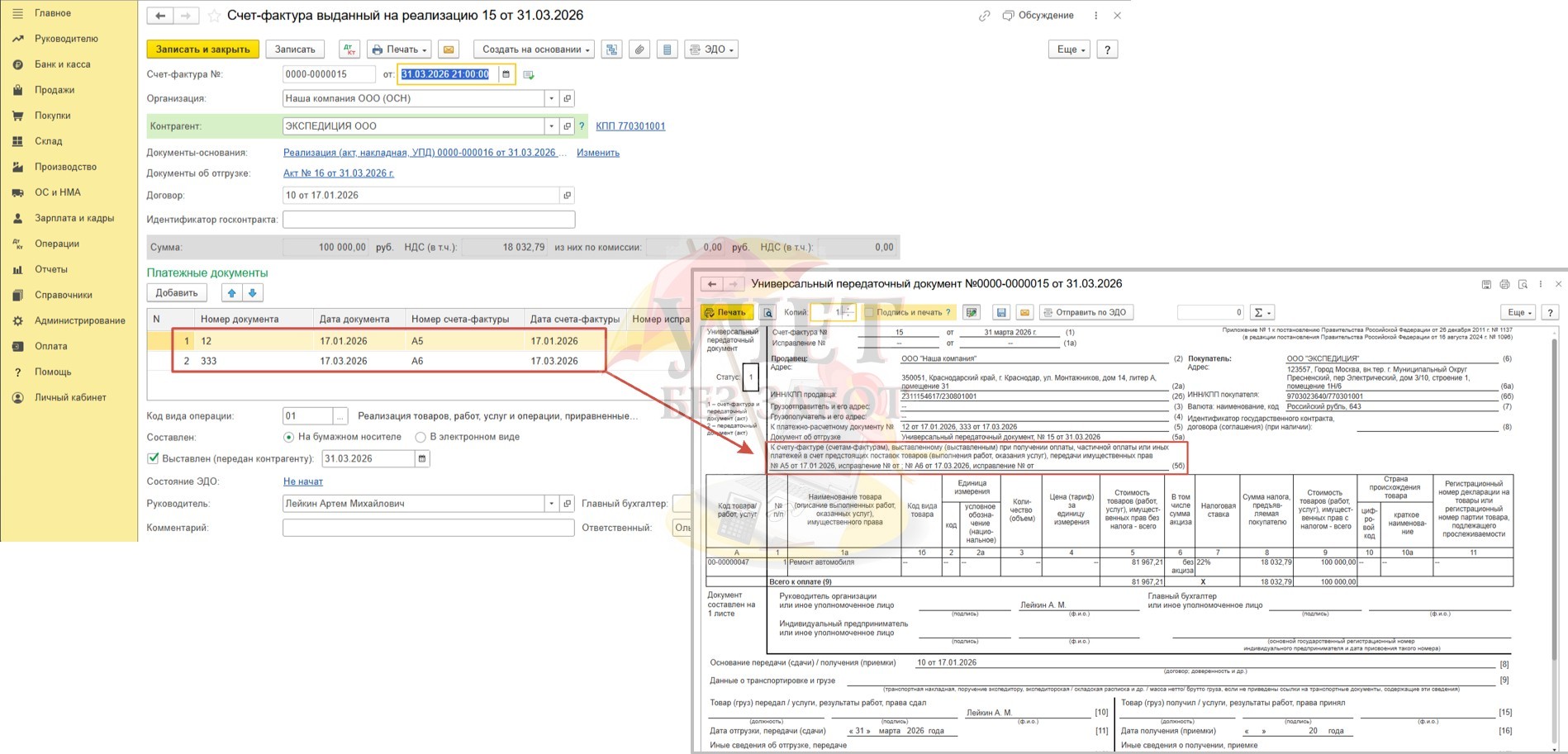

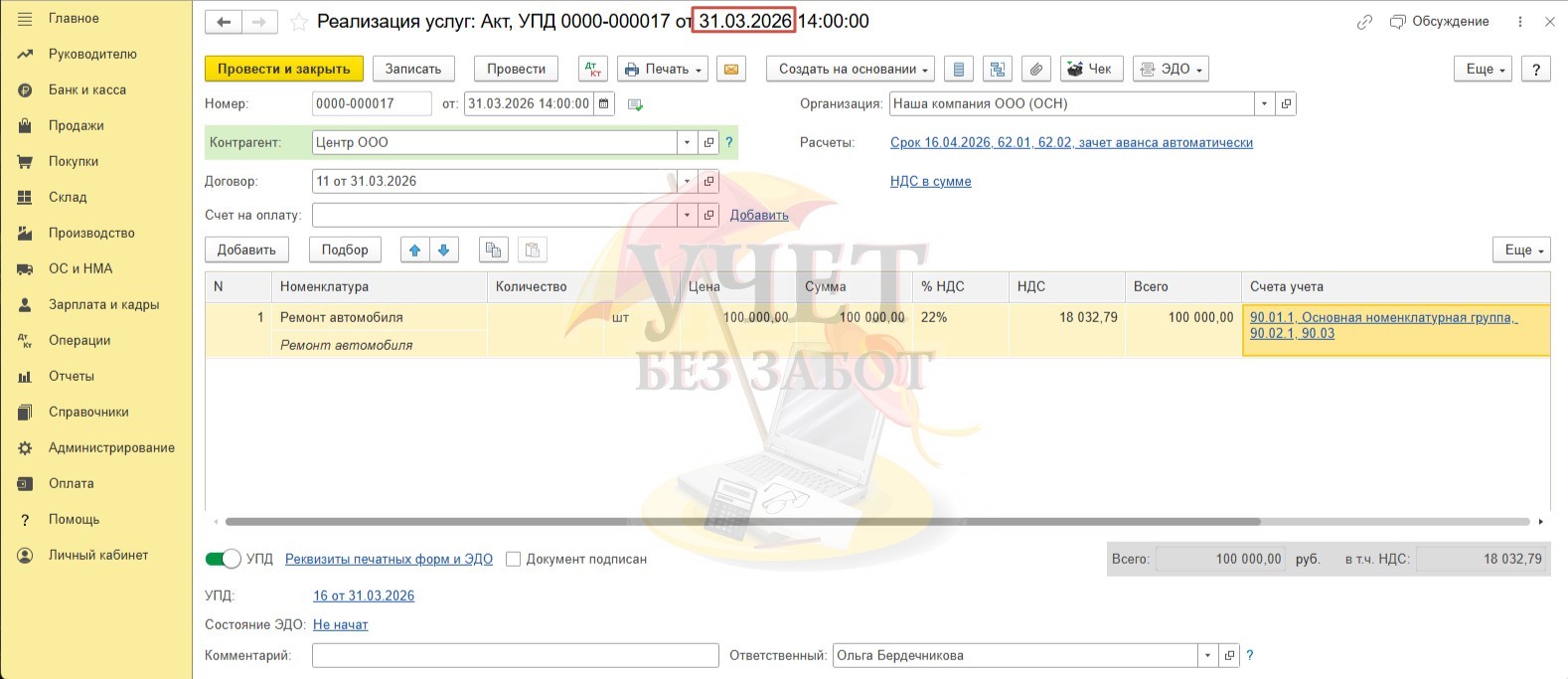

31.03.2026 компания ООО «Ромашка» оказала услуги в счет поступившего ранее аванса. В связи с этим в программе в разделе меню «Продажи» - «Реализация (акты, накладные, УПД)» зарегистрирован документ отгрузки с видом «Услуги (акт, УПД)».

При проведении документов в такой последовательности независимо от того, какой вариант вы используете – УПД либо счет-фактуру,

программа автоматически заполнит строку 5б.

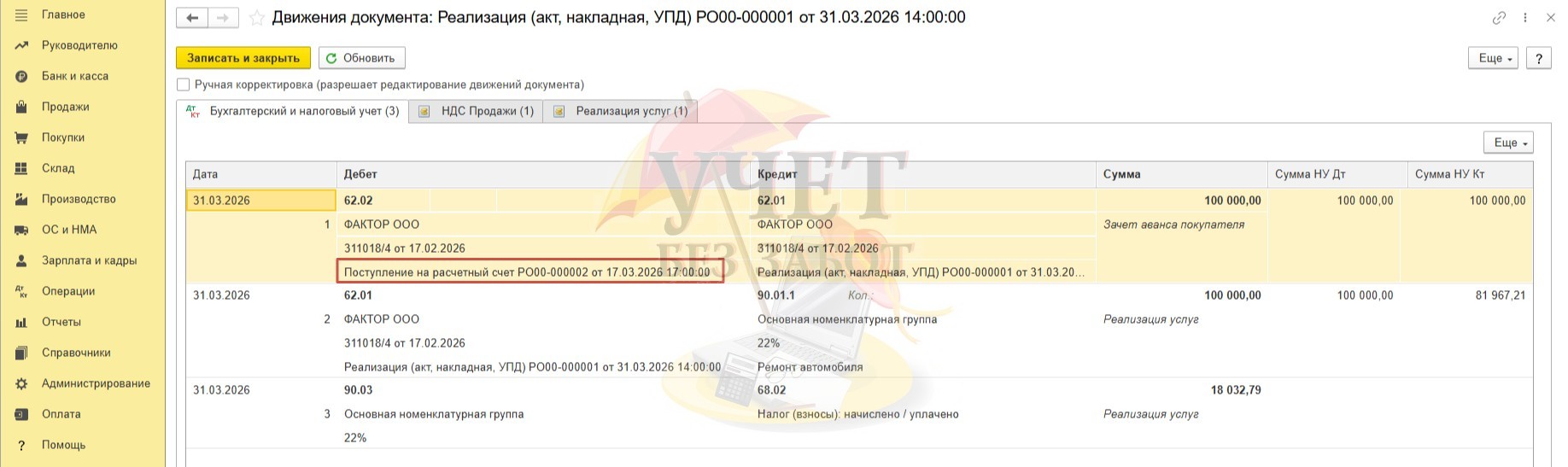

Обратите внимание на то, что программа выбрала корректный документ поступления на расчетный счет. Это можно отследить в том числе и перейдя в движение документа.

Таким образом, теперь крайне важно следить за тем, чтобы банковская выписка разносилась своевременно, регулярно, а счет-фактуры на аванс были выписаны строго до момента регистрации реализации.

Пример № 2 - Автоматическая обработка «Регистрация счетов-фактур на аванс»

Этот способ используют компании с большим документооборотом, которым ежедневно поступает много авансовых платежей. Рассмотрим на примере одного поступления предварительной оплаты.

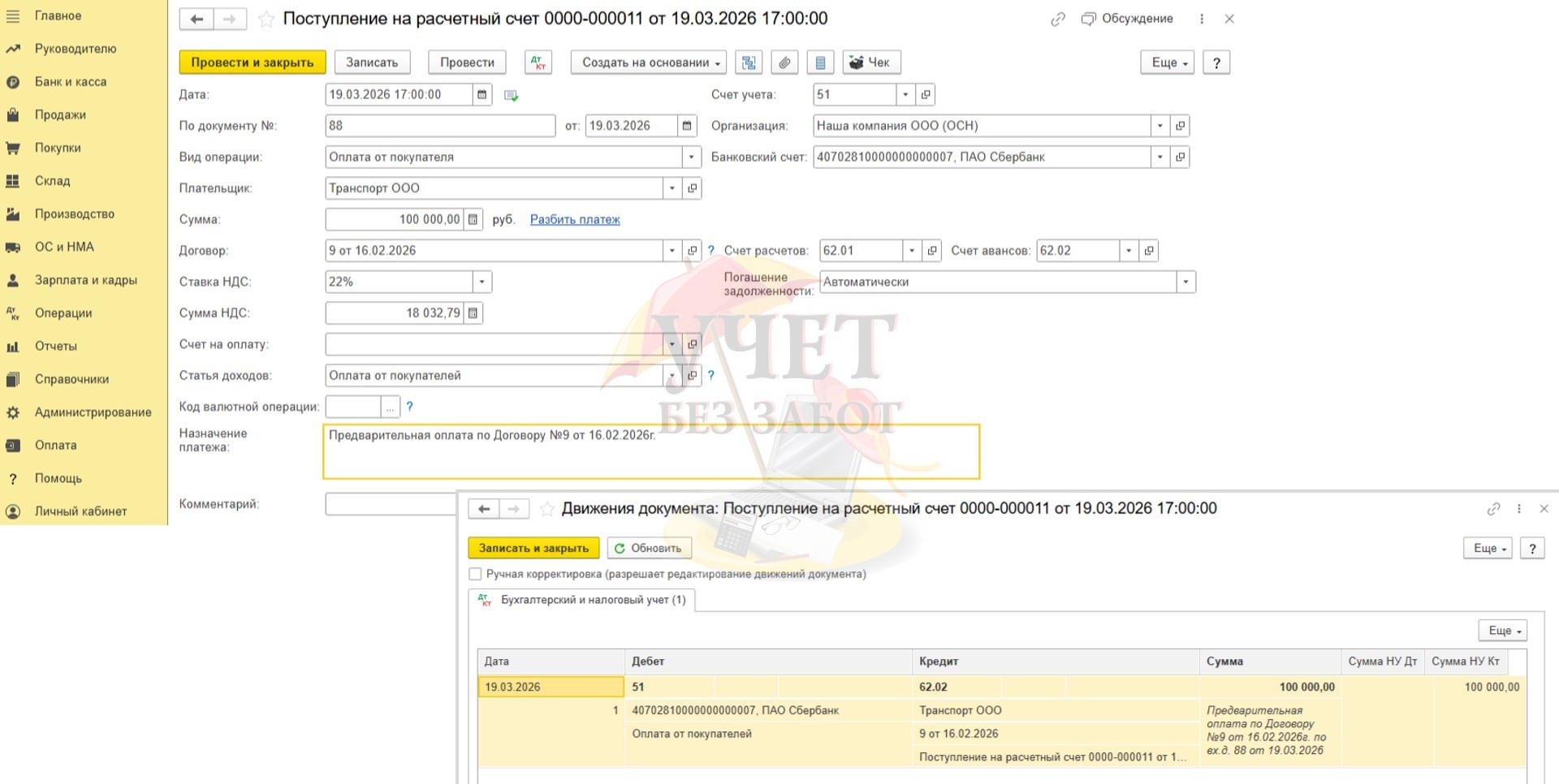

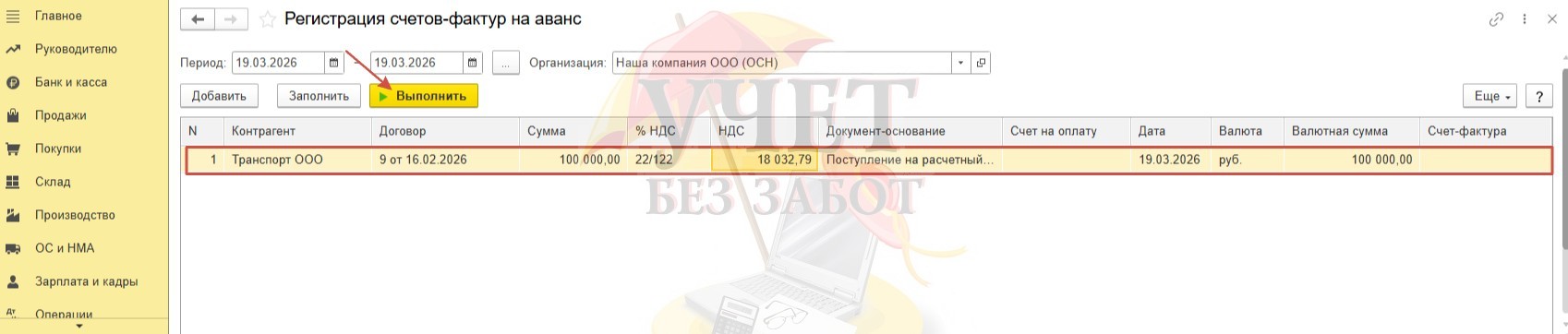

Предположим, что 19.03.2026г на расчетный счет ООО «Наша компания» поступила предварительная оплата от покупателя в счет предстоящей поставки услуг в размере 100 000 руб. (в т.ч. НДС – 18 032,79).

В разделе меню «Банк и касса» зарегистрирован документ «Поступление на расчетный счет». При проведении формируется проводка Дт 51 Кт 62.02 на сумму поступившей предварительной оплаты.

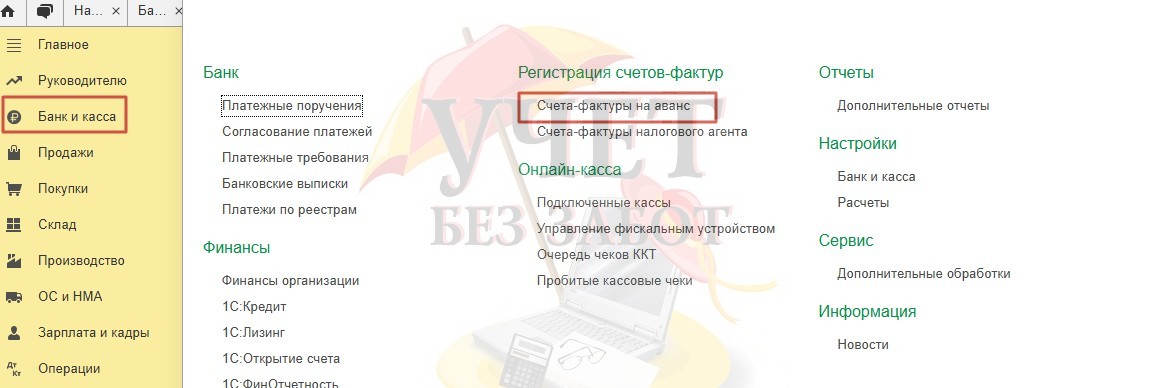

В программе предусмотрена обработка для автоматической регистрации счетов-фактур на аванс в разделе меню «Банк и касса» - «Счета-фактуры на аванс».

И вот здесь кроется вторая сложность, которая, возможно, вынудит вас пересмотреть работу при регистрации счетов-фактур в программе. Как правило, большинство организаций ранее запускали обработку раз в квартал перед составлением декларации по НДС (если, конечно, покупатель не просил выставить ему авансовую счет-фактуру в течение налогового периода). Теперь же такую обработку многим компаниям придется запускать чаще.

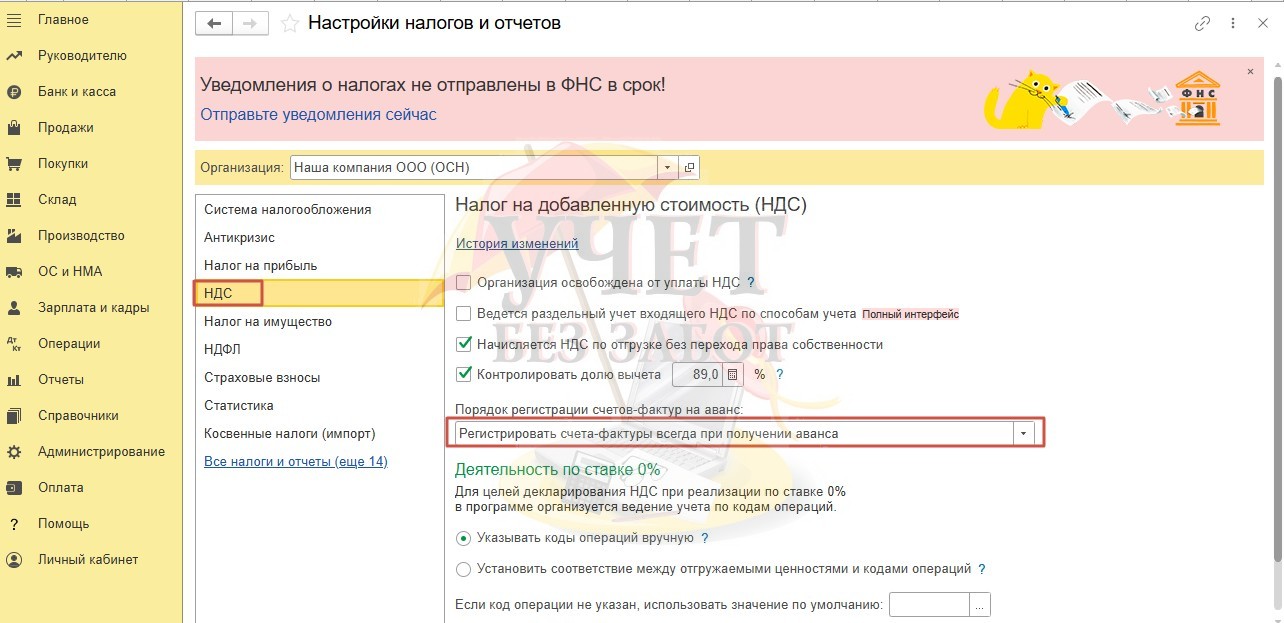

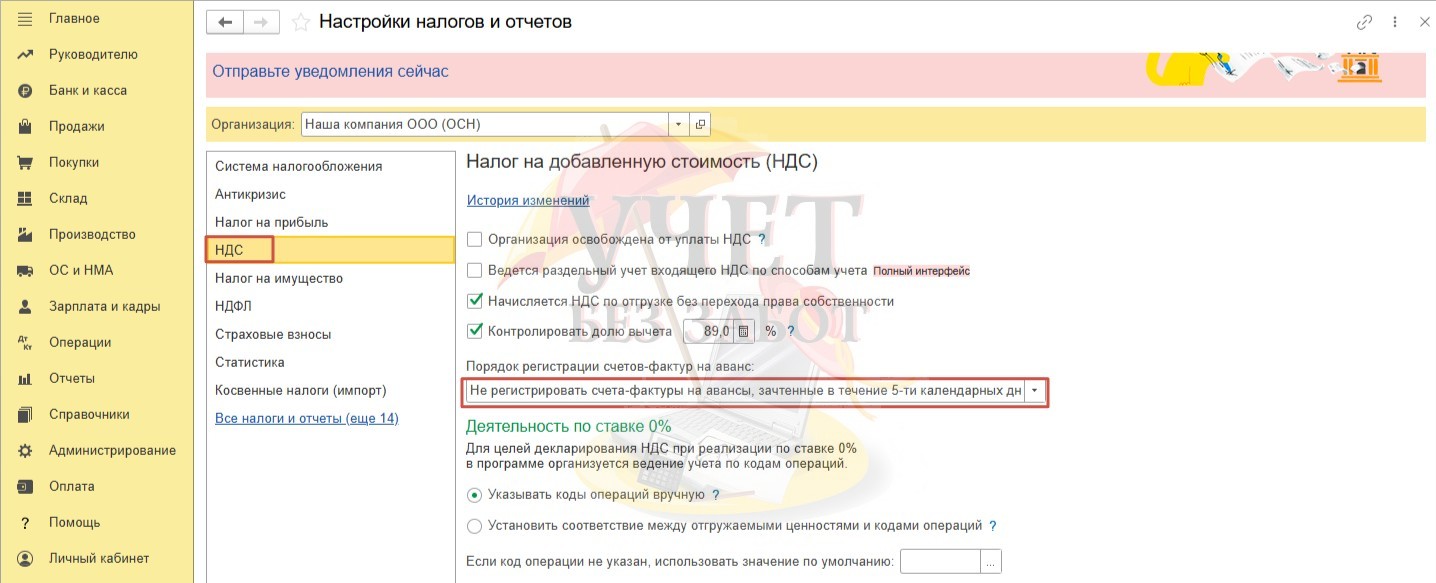

Напоминаем, что настройка автоматической регистрации счетов-фактур находится в разделе меню «Главное» - «Налоги и отчеты», на вкладке «НДС». В нашем примере в поле «Порядок регистрации счетов-фактур на аванс» установлено значение «Регистрировать счета-фактуры всегда при получении аванса». На наш взгляд, это наиболее удобный и безопасный с законодательной точки зрения вариант для всех плательщиков НДС.

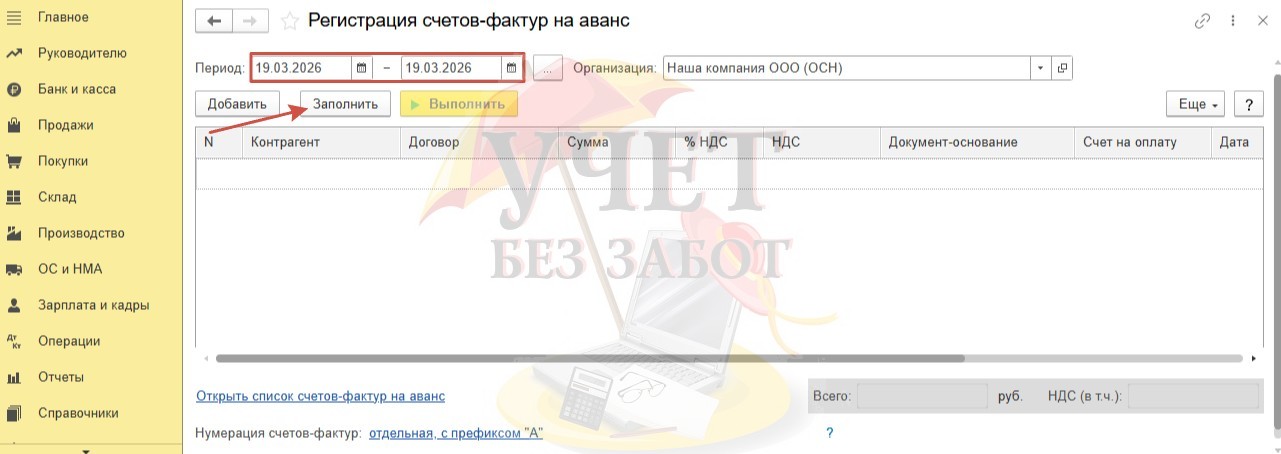

Вернемся к обработке. Установим период формирования и воспользуемся командой «Заполнить».

И далее «Выполнить».

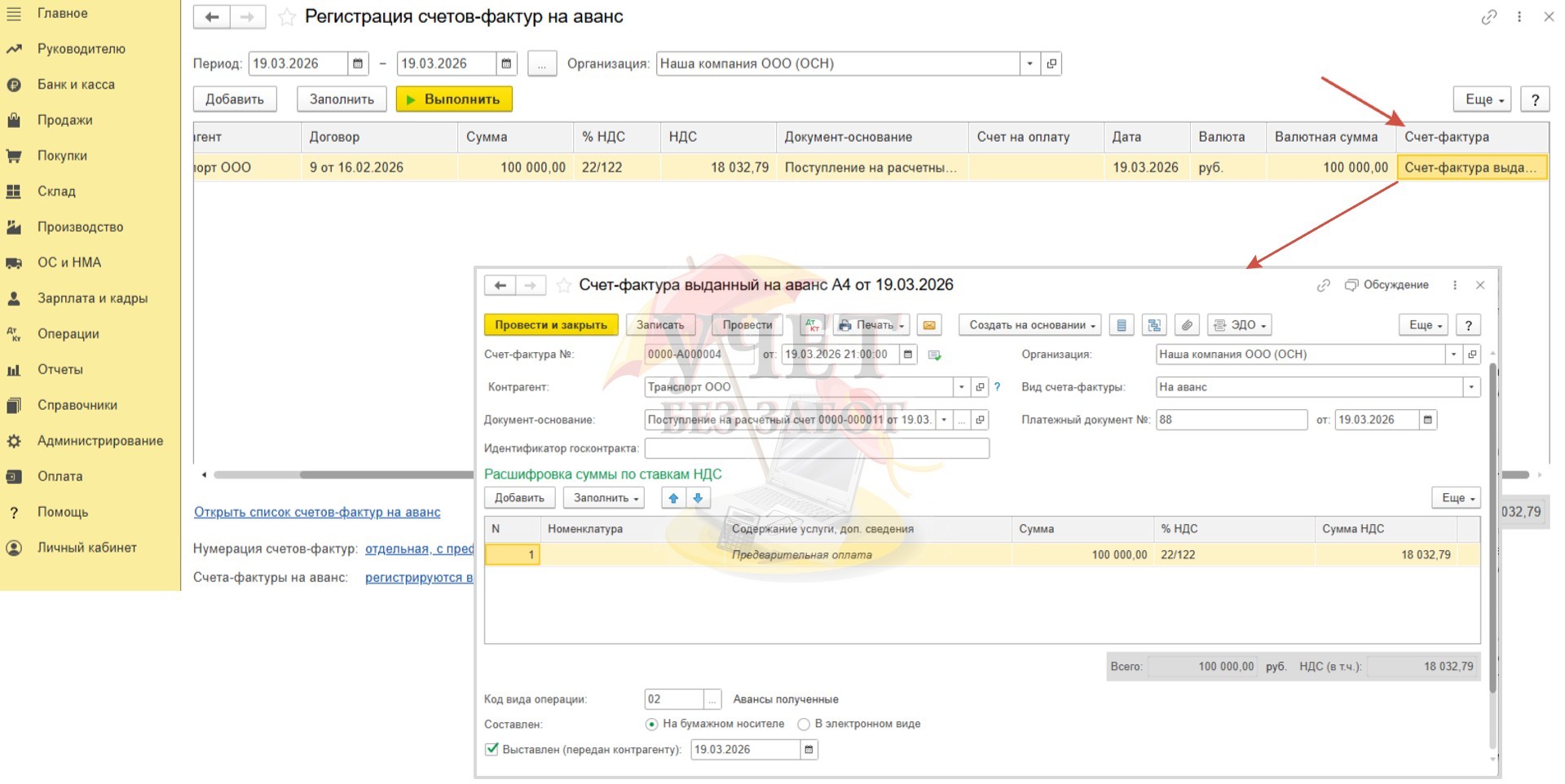

Программа зарегистрирует счет-фактуру на аванс.

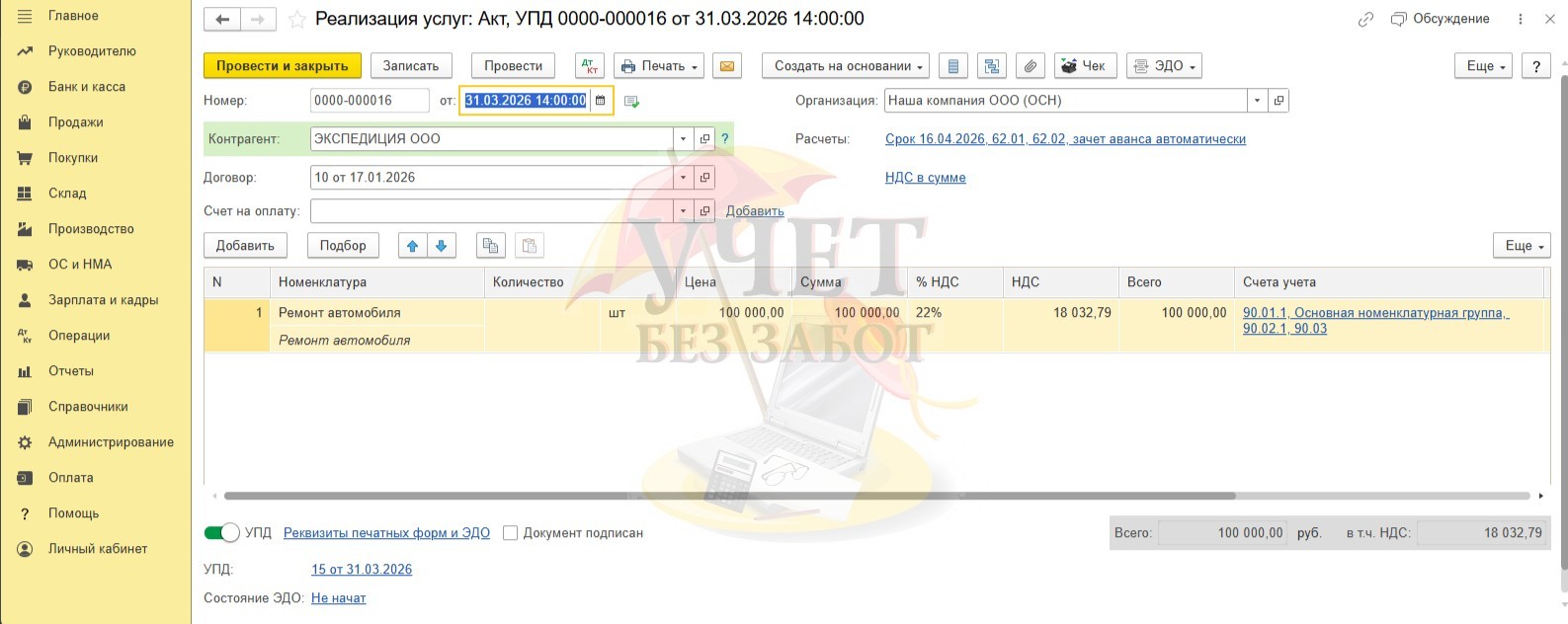

Тогда при проведении документа отгрузки в счет-фактуре на реализацию программа автоматически добавит данные для заполнения строки 5б. При этом не имеет значения – используете ли вы счет-фактуру либо УПД. Главное, что документ реализации сформирован в программе позднее, чем поступление на расчетный счет и счет-фактура на аванс.

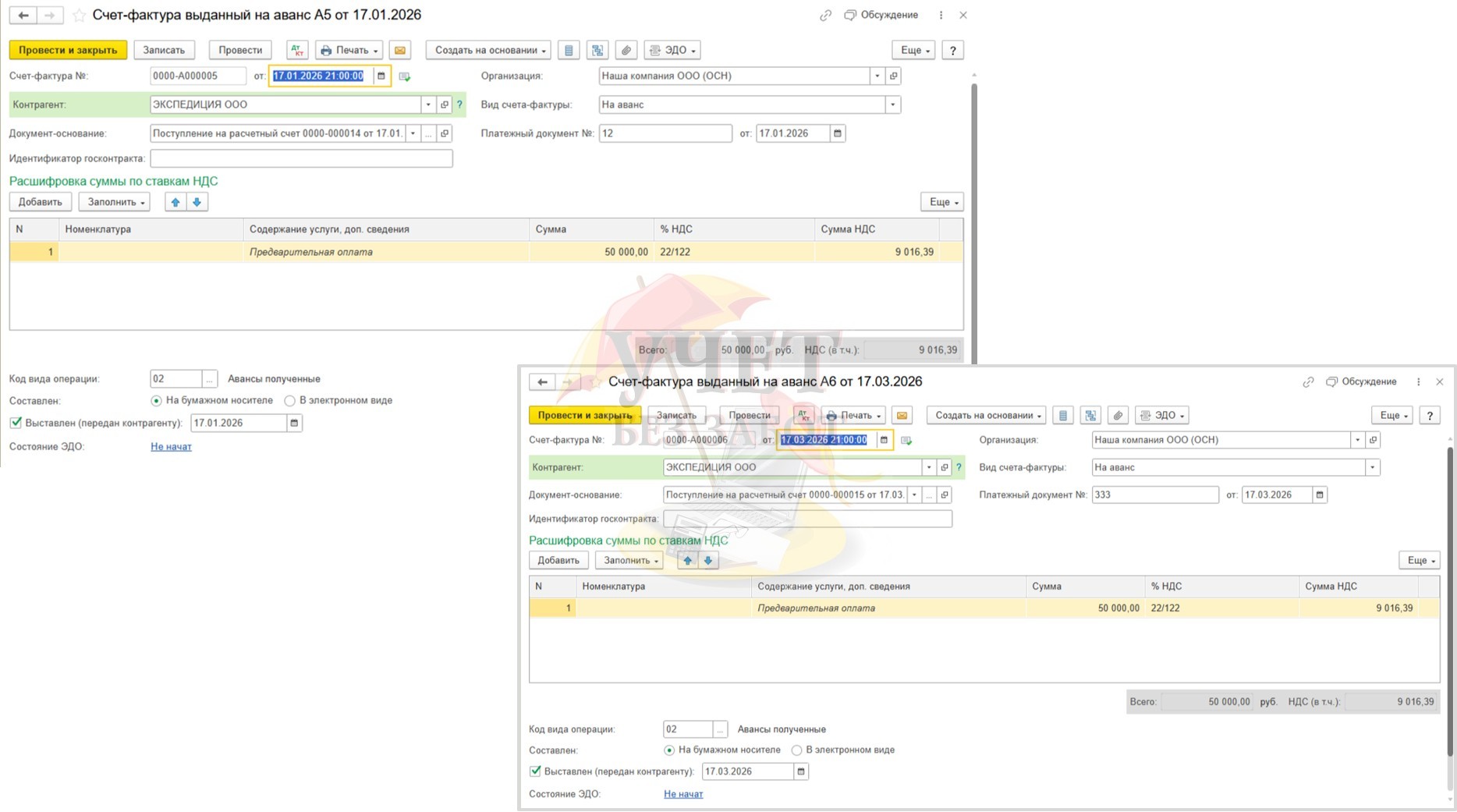

Пример № 3 – Несколько авансовых платежей зачтены по одной реализации

Как быть, если предварительная оплата поступала несколькими платежами? Если при этом на каждый аванс была выставлена счет-фактура, данные обо всех счетах-фактурах должны быть отражены в строке 5б.

Приведем пример: на расчетный счет ООО «Наша компания» поступило два авансовых платежа в размере 50 000 руб. – 17 января и 17 марта.

На каждый платеж зарегистрирован счет-фактура.

31.03.2026г была оформлена отгрузка в счет ранее поступившего аванса на сумму в размере 100 000 руб.

Программа корректно заполняет строку 5б, указав номер и дату сразу двух счетов-фактур.

Почему не заполняется строка 5б в 1С?

В этом пункте разберем основные причины почему в вашей базе может не заполняться корректно строка 5б?

1. Сознательный учет без использования субсчетов 60.02 и 62.02

Как ни парадоксально, но до сих пор есть бухгалтеры, кто принципиально не работает с субчетами 60, 62 счетов. Точнее они не используют счета авансов (60.02 и 62.02), говоря о том, что это неудобно, что это лишние обороты и вручную насильно все суммы проводят на 60.01 и 62.01.

1С – достаточно гибкая программа: она может как быть отличным помощником в работе, так и может вместе с вами вредить учету в целом, если вы решите идти в разрез с законодательством и алгоритмом, заложенным в нее. Логично, что, если все поступившие платежи вы сознательно приходуете на счет 62.01, даже зная, что это аванс, то программа вам не выпишет счет фактуру на аванс, она не заполнит строку 5б в документе реализации, потому что счет 62.01 для 1С – это счет окончательного расчета за товары/услуги, а не счет получения предоплаты.

Поэтому, дорогие бухгалтеры, кто узнал себя в этом пункте, пожалуйста, не делайте больше так. С помощью наших материалов исправляйте всё в своем учете и «идите в ногу со временем».

2. Не проведена банковская выписка и счет-фактура на аванс

Во-первых, если вы относитесь к фирмам, которые работают по предоплате, теперь вам важно следить за тем, чтобы банковские выписки разносились регулярно.

Во-вторых, если в строку 5б не попали данные, которые вы ожидаете увидеть, первым делом проверьте, действительно ли проведен документ авансового счет-фактуры.

Для проверки удобно применить автоматическую обработку «Регистрация счетов-фактур на аванс» в разделе меню «Банк и касса» - «Счета-фактуры на аванс». Еще раз обращаем внимание, что теперь при необходимости вам нужно пересмотреть периодичность запуска такой обработки. Некоторые организации будут вынуждены запускать её ежедневно.

Программа будет регистрировать счет-фактуры на аванс автоматически, в соответствии с выбранными настройками (раздел меню «Главное» - «Налоги и отчеты», вкладка «НДС») в поле «Порядок регистрации счетов-фактур на аванс»).

3. Аванс и реализация проведены в один день

Как быть, если на расчетный счет пришла предварительная оплата от покупателя, и в этот же день в программе проведена отгрузка?

В таком случае многие бухгалтеры, чтобы избежать формирования лишних документов и оборотов по счету 62 в программе, проводят документы в таком порядке: время документа реализации устанавливается раньше, чем время документа поступления на расчетный счет. Тогда программа воспримет это как постоплату. Формировать счет-фактуру на аванс в этом случае не требуется. Соответственно, строка 5б в счет-фактуре на реализацию останется пустой, и это не будет ошибкой.

4. Аванс зачтен в течение 5 дней

Как известно, после получения аванса плательщик НДС имеет право выставить счет-фактуру в течение 5 дней. Многие бухгалтеры пользуются таким правом, чтобы не увеличивать документооборот компании. При автоматическом создании счетов-фактур для этого в настройках на вкладке «НДС» (раздел меню «Главное» - «Налоги и отчеты») в поле «Порядок регистрации счетов-фактур на аванс» выбирается вариант «Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней».

В ситуации, когда счет-фактура не была выписана, и аванс действительно был зачтен в течение 5 дней, строка 5б останется пустой. И это также не будет являться ошибкой.

5. Нарушение хронологии

Как мы продемонстрировали ранее, для автоматического заполнения строки 5б очень важно соблюдать точную хронологию проведения документов. К моменту проведения документа отгрузки в программе должна быть проведена банковская выписка и зарегистрирована счет-фактура на аванс. При этом не имеет значения, вводите ли вы счет-фактуры вручную или используете автоматическую обработку «Регистрация счетов-фактур на аванс». Если вы пользуетесь данной обработкой – определите, как часто её нужно проводить, учитывая специфику работы фирмы. Некоторым фирмам придется формировать счет-фактуры ежедневно. Правильная хронология регистрации документов – это залог успеха корректной работы программы.

Для лучшего понимания, как работает программа приведем пару примеров.

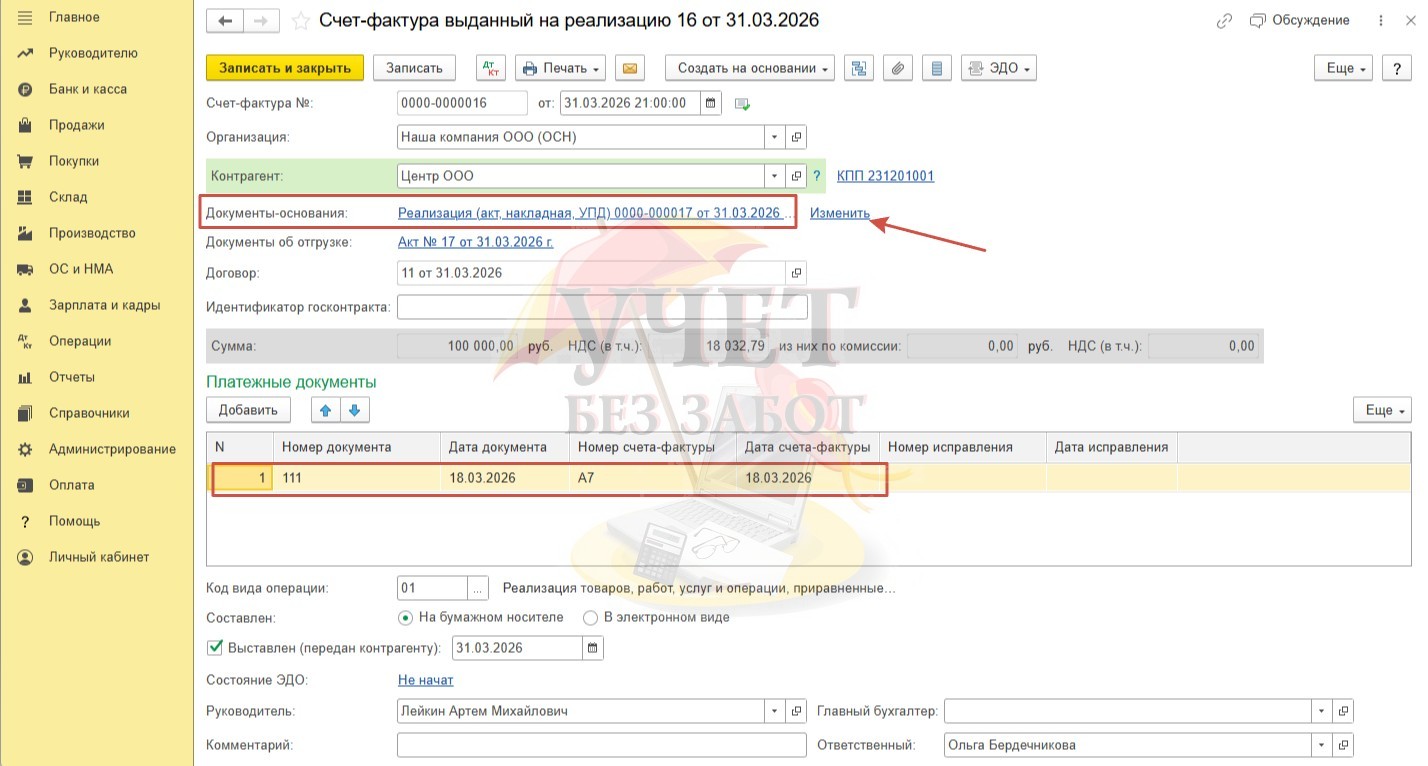

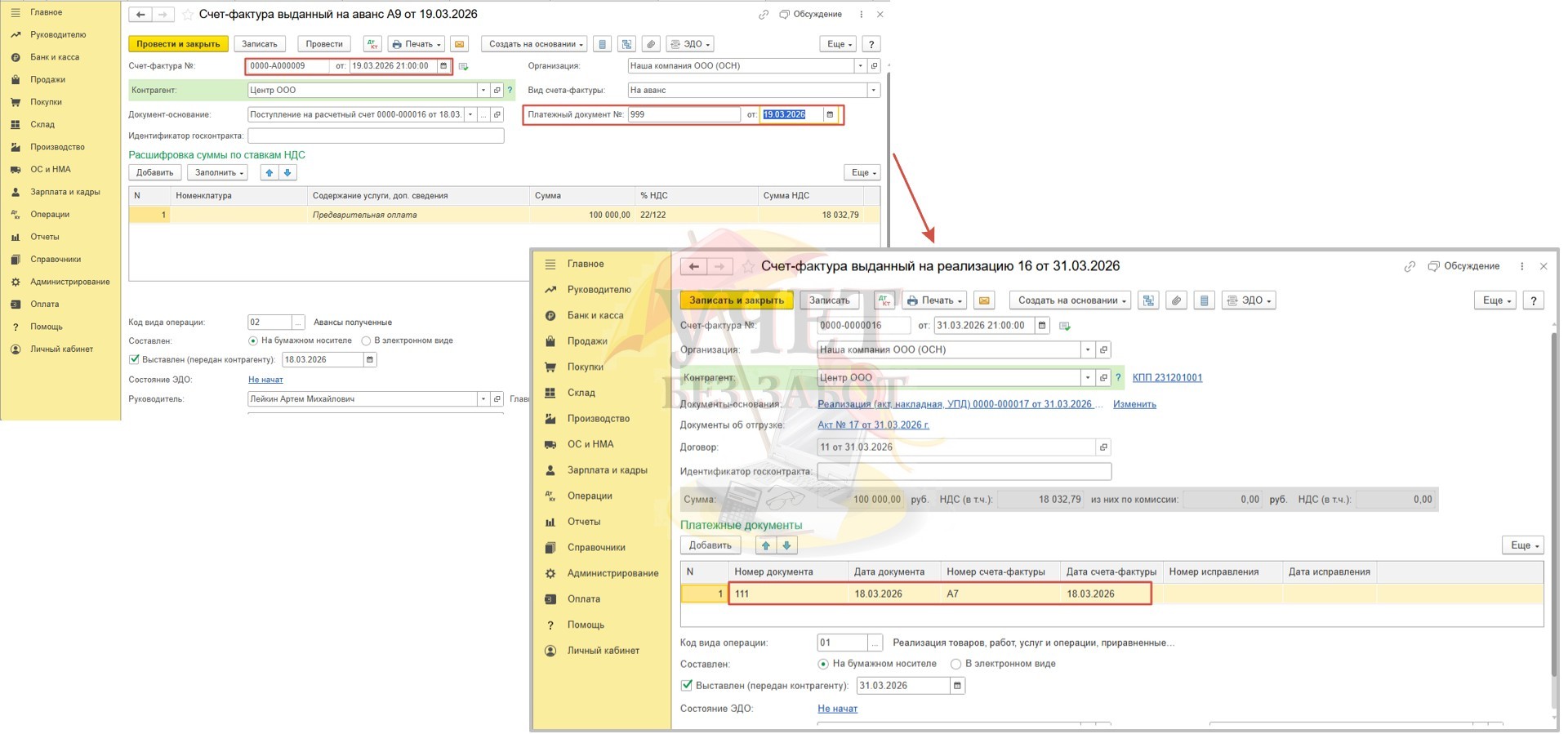

Предположим, в программе была нарушена последовательность ввода документов, а именно - сначала был проведен документ отгрузки (дата документа 31.03.26),

а затем задним числом поступление на расчетный счет и счет-фактура на аванс (даты документов 18.03.2026г).

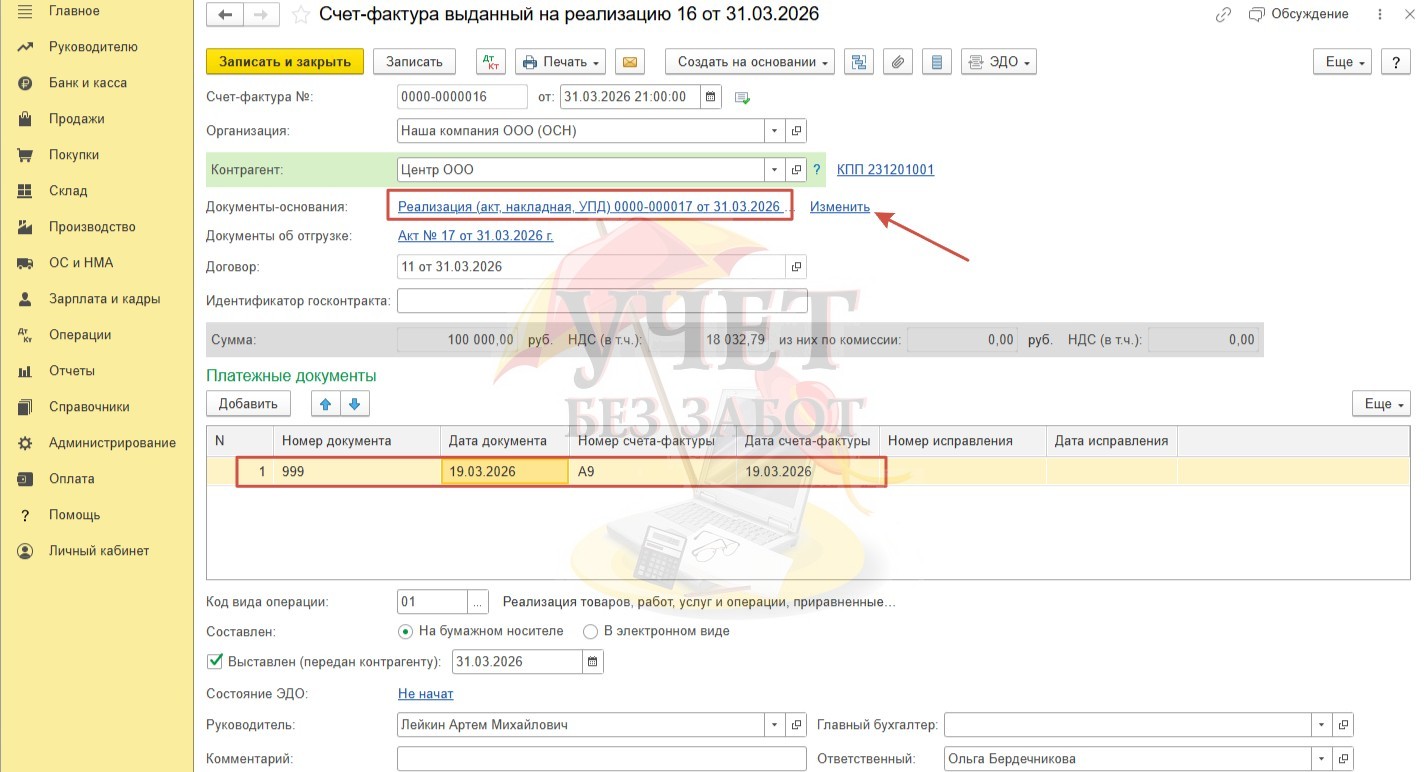

В такой ситуации вы можете столкнуться с тем, что даже при перепроведении документа отгрузки строка 5б останется пустой. В этом случае можно перейти в счет-фактуру и перевыбрать документ-основание. Данные по авансовой счет-фактуре в табличной части будут актуализированы.

И обратите внимание, если вы по какой-либо причине вносите изменения в счет-фактуру на аванс (номер, дату счет-фактуры или платежного документа), то «записав» единожды эти данные в счет-фактуре на реализацию, программа не изменит их даже после перепроведения.

В этой ситуации также можно перевыбрать документ-основание.

6. Платеж поступил в качестве окончательного расчета, а не в качестве предоплаты

Обязательно проверяйте какие проводки формирует вам программа при поступлении денежных средств на расчетный счет. Если вы точно знаете, что это аванс, то проводка должна быть Д 51 К 62.02.

Часто в программе есть какой-то старый долг за контрагентом. И вот приходят денежные средства, которые должны быть авансом, вы ожидаете увидеть увидеть проводку по К 62.02, а там К 62.01. И естественно, что ни о какой счет-фактуре на аванс, о заполненной строке 5б уже не идет речь, так как в программе закрылся старый долг контрагента. Поэтому обязательно проверяйте какой договор вы выбрали в поступлении на расчетный счет, как заполнили остальные реквизиты документа поступления денежных средств.

7. Беспорядок во взаиморасчетах

Если сделка не разовая, расчетов и документов с покупателем много, очень важно следить за тем, чтобы конкретный аванс «закрылся» нужной отгрузкой. Иначе в строку 5б могут попасть данные с некорректными реквизитами счет-фактуры, или данная строка вовсе может остаться пустой.

Для контроля используйте оборотно-сальдовую ведомость по счету 62 с максимальной детализацией – по субсчетам, договорам и документам.

Надеемся, что наши рекомендации помогут адаптировать ваш рабочий процесс под новые реалии. Конечно, мы понимаем, что многим это будет не так просто, учитывая, что данные могут выгружаться из других программных продуктов, отгрузку могут выписывать менеджеры или иные ответственные лица. Тем не менее нам ничего не остается, как отработать новую схему работы и контролировать процесс регистрации документов в программе.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии