Украшение офиса к новому году при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 08.12.2025 08:34

- Автор: Administrator

- Просмотров: 18152

Совсем скоро наступит пора, когда мы снова достанем заветную коробку с елочными игрушками, будем украшать наши дома, вешать гирлянды, создавая уют и непередаваемую предновогоднюю атмосферу. Но ведь праздничное настроение важно не только дома. Рабочее пространство тоже заслуживает праздничного убранства. Так хочется, чтобы среди важных дел и задач тоже присутствовало новогоднее волшебство и вдохновение. Именно поэтому для создания соответствующей праздничной атмосферы многие компании ежегодно приобретают елки, мишуру, гирлянды, свечи и прочий новогодний антураж. О том, как организациям на основной системе налогообложения учесть расходы, связанные с праздничным украшением, читайте в нашей сегодняшней публикации. Сначала рекомендуем ознакомиться с общей справочной информацией, а затем вас ждут несколько практических примеров в программе 1С: Бухгалтерия предприятия ред. 3.0.

Бухгалтерский учет

Для целей бухгалтерского учета затраты на новогодние украшения учитывают в составе прочих расходов с применением счета 91.02 «Прочие расходы». До того, как расходы будут включены в прочие расходы, украшения могут быть учтены на счетах учета запасов, малоценного оборудования или основных средств. Воспользуйтесь нашей статьей, если вы не уверены, какие ТМЦ перед вами – запасы, малоценное оборудование или основное средство.

Налоговый учет

Можно ли принять траты на украшения к расходам с целью расчета налога на прибыль? Отвечая на этот вопрос, важно помнить о непреложном правиле принятия расходов в налоговом учете – они должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода (п. 1 ст. 252 НК РФ). Поэтому в общем случае затраты на праздничное убранство принимать к расходам в налоговом учете не получится, ведь объяснить налоговой экономическую обоснованность приобретения украшений в офис, кабинеты сотрудников или администрации – на практике нереально.

Однако у некоторых налогоплательщиков, тем не менее, есть шанс отстоять включение поименованных расходов в базу для расчета налога на прибыль. Приведем несколько примеров.

Компания с большой долей вероятности сможет отстоять расходы в налоговом учете, если праздничное оформление было произведено по требованию местных или региональных властей. Это довольно частая практика, когда органы местного самоуправления обращаются к представителям торговли, общественного питания и сферы услуг с просьбой о благоустройстве витрин и фасадов зданий. Помимо эстетической составляющей такое оформление может благоприятствовать увеличению посещаемости и покупательской активности.

Или еще пример. В организации принято решение об украшении переговорной комнаты, которая используется, в том числе, и для общения с потенциальными клиентами. Украшенное помещение способствует созданию должного имиджа, привлекает покупателей, повышает лояльность партнёров.

Либо представим компанию, занятую в сфере торговли. С целью создания привлекательности для клиентов и покупателей в организации издан приказ о приобретении новогодних украшений и декорировании ими торгового зала, демонстрационных витрин. В этом случае, полагаем, что включение затрат на праздничное украшение в расходы по налоговому учету можно обосновать стремлением привлечь бо́льшее число покупателей и, как следствие, получить рост доходов фирмы.

Обращаем ваше внимание! Описывая вышеуказанные ситуации, мы привели лишь некоторые аргументы, чтобы обосновать природу расходов для признания их экономически справедливыми. Однако, важно понимать, что включение расходов по праздничному украшению в налогооблагаемую базу, тем не менее, является рискованным, несмотря на имеющуюся положительную судебную практику (ФАС Московского округа от 23.05.2011 №КА-А40/4531-11, постановление ФАС Уральского округа от 19.06.2008 № Ф09-4255/08-С2, Постановление Президиума ВАС от 25.09.2009 № 12664/08, Постановление АС Тверской области от 28.04.1999 №404). Поэтому окончательное решение, конечно, остается за налогоплательщиком.

Если будет принято решение о включении указанных сумм в налоговые расходы, их учитывают в составе прочих (пп. 49 п. 1 ст. 264 НК РФ). А в случае, если налогоплательщик, декорируя торговые помещения, залы или витрины, будет преследовать рекламные цели, то речь пойдет о рекламных расходах (пп. 28 п. 1 и п. 4 ст. 264 НК РФ).

Применение вычета по «входному» НДС напрямую зависит от того, учитываете ли вы расходы на украшения в целях налогового учета или нет. Если вы уверены в экономической обоснованности понесённых расходов, готовы отстоять свою позицию при возможном споре с контролирующими органами и учитываете данные суммы для уменьшения налогооблагаемой базы, следовательно, вычет по НДС можно применить. Если вы придерживаетесь безопасной позиции и не принимаете к расходам затраты на украшения, то права на вычет по НДС не возникает.

Алгоритм действий для учета расходов на новогодние украшения при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

Практический пример будет такой: ООО «Четыре колеса» применяет общую систему налогообложения. В организации издан приказ о декорировании кабинета бухгалтерии, фасада офиса и прилегающей территории в период грядущих новогодних праздников. В целях исполнения приказа был заключен договор с ООО «БАРС» на приобретение ели, световой фигуры, гирлянд, шаров и предоставление услуг по праздничному оформлению. Помимо этого, для приобретения иных украшений были выделены средства подотчетному лицу. Организация приняла безопасную позицию и не будет включать понесённые затраты в расходы по налоговому учету. Учётной политикой компании установлен лимит признания активов основными средствами в бухгалтерском учёте в размере 100 000 руб.

Операции, которые следует отразить в программе:

10.12.2025 – приобретена световая фигура на сумму 126 000 руб. (в. т.ч. НДС – 21 000 руб.), это будет основное средство;

10.12.2025 – приобретена искусственная ель, гирлянды и шары на сумму 48 000 руб. (в т.ч. НДС – 8 000 руб.), это будет малоценное оборудование и запасы;

11.12.2025 – подотчётным лицом приобретен спрей-аэрозоль для украшения окон на сумму 1 200 руб. (в т.ч. НДС – 200 руб.), это будет несущественным запасом;

15.12.2025 – оказаны услуги по оформлению фасада здания на сумму 12 000 руб. (в т. ч. НДС 2 000 руб.).

Шаг 1 – Поступление основного средства

Для оприходования основного средства воспользуемся упрощённым способом. О том, какие бывают способы поступления основных средств, и в чём их различия читайте в нашей статье. Перейдем в раздел меню «ОС и НМА» и выберем пункт «Поступление основных средств».

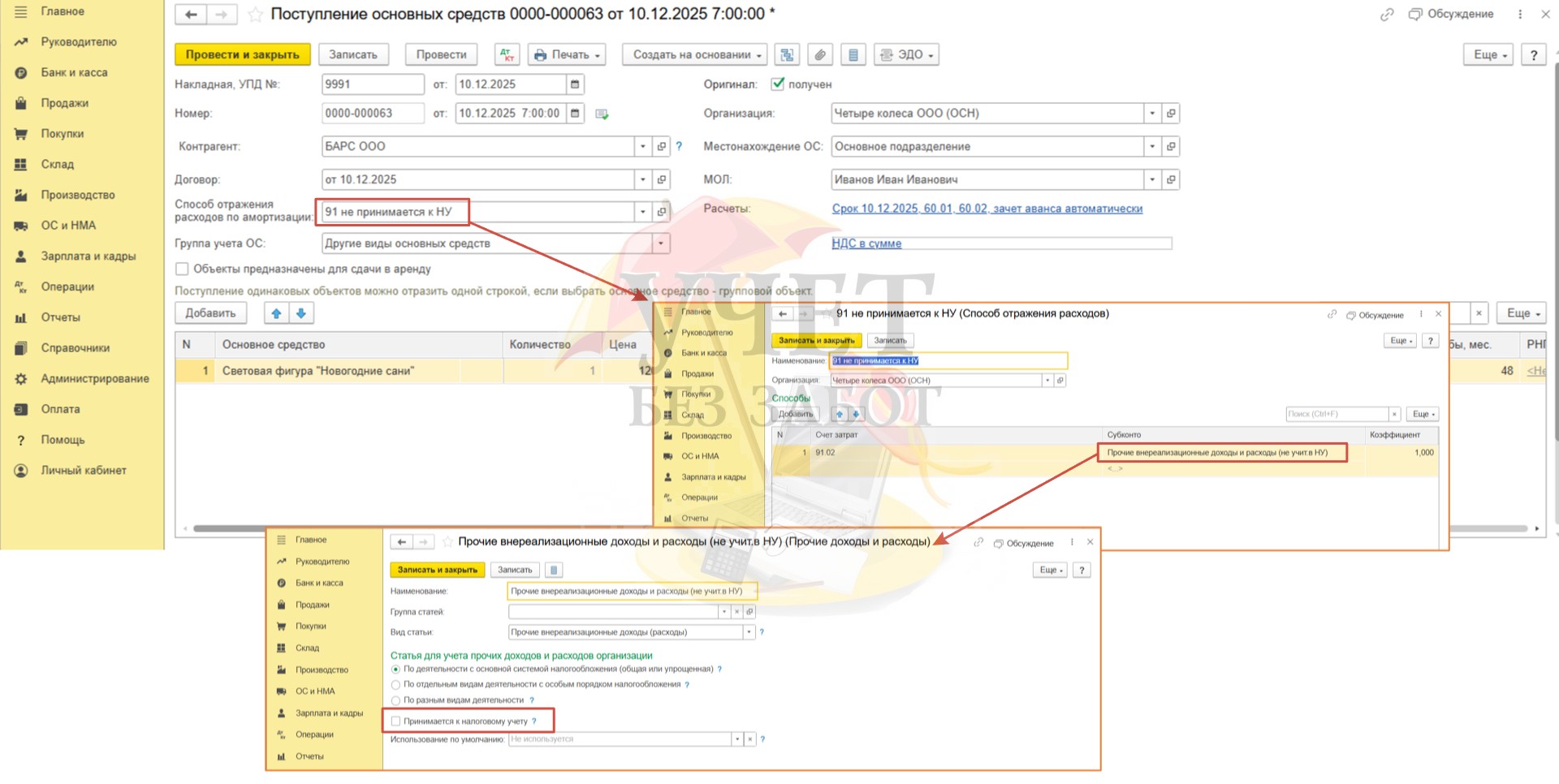

Заполним все необходимые поля в шапке документа, включая поле «Способ отражения расходов по амортизации». Обратите внимание, для того чтобы суммы амортизации не были приняты к налоговому учету, необходимо выбрать соответствующий способ отражения расходов.

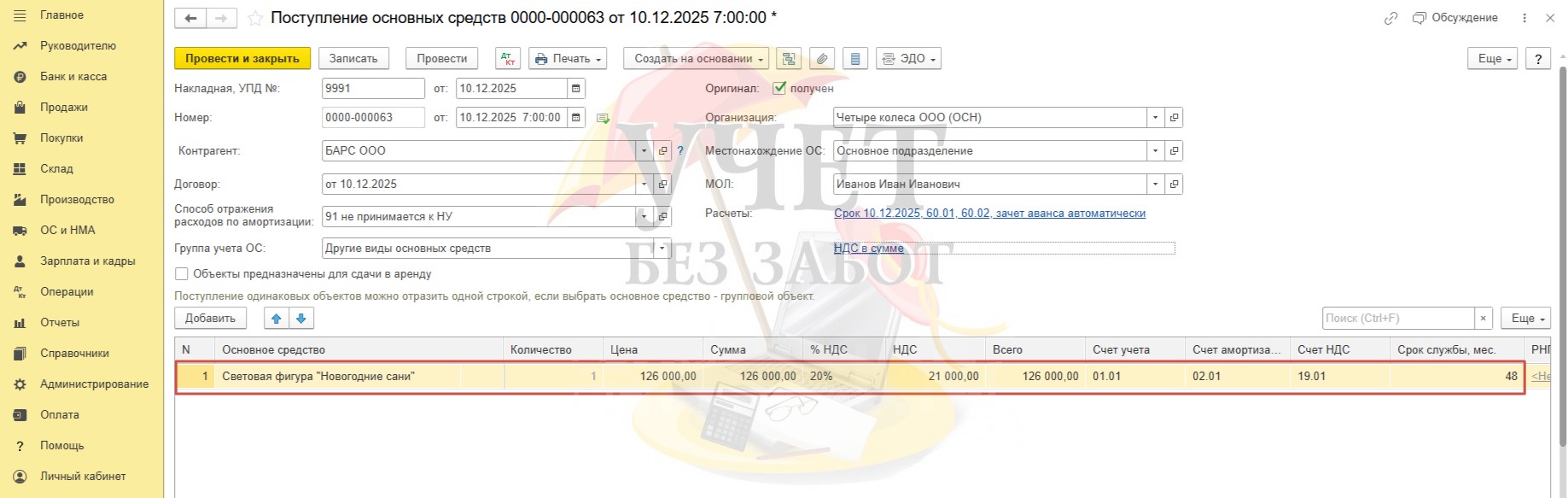

Табличную часть заполняем в обычном порядке – добавляем новое основное средство, указываем количество, его стоимость и срок полезного использования.

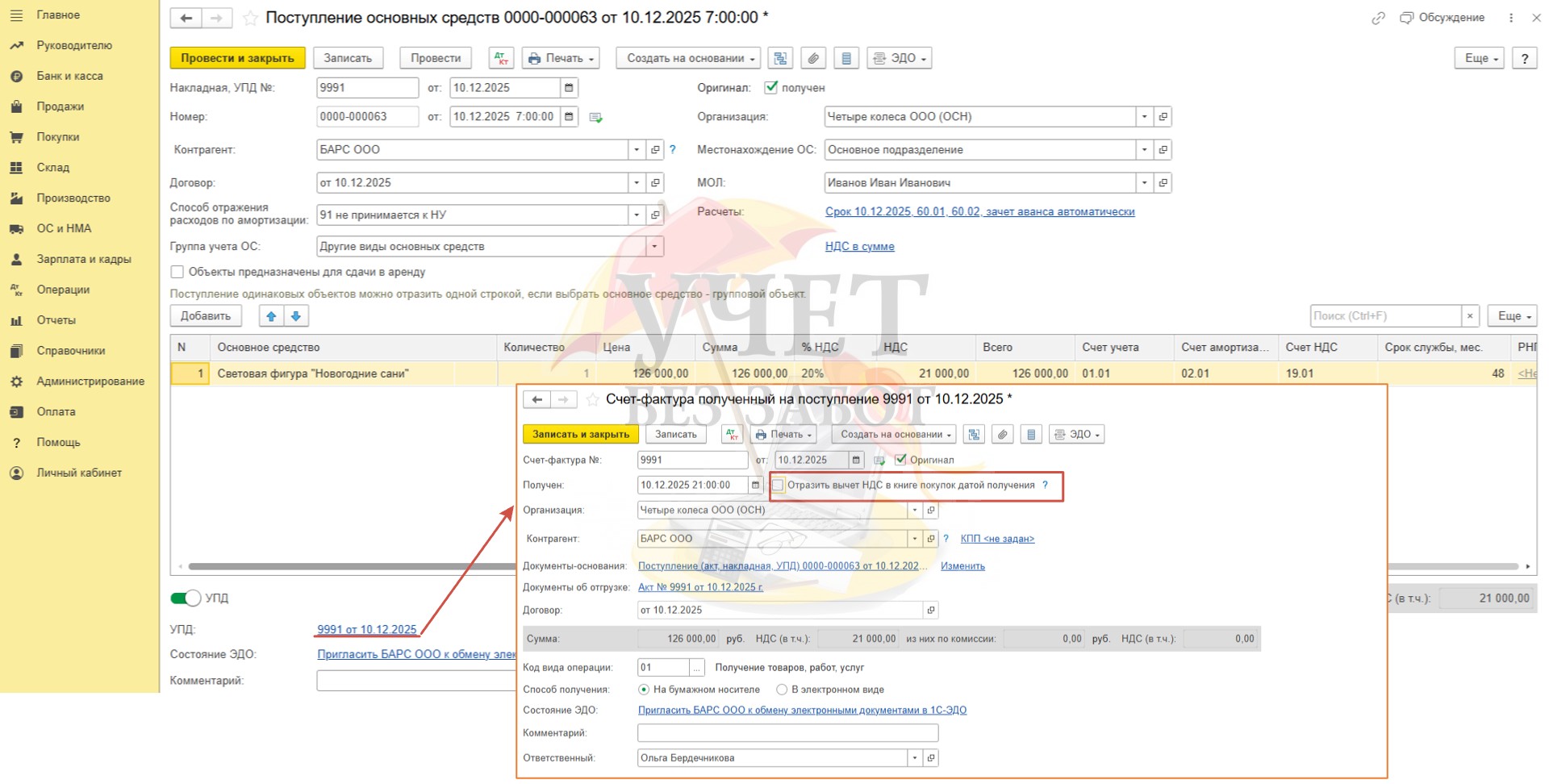

Напоминаем вам о том, что при приобретении затрат, не учитываемых в расходах по налогу на прибыль, применение вычета по «входному» НДС будет неправомерным. Для того чтобы сумма НДС, предъявленная поставщиком, не была отражена в книге покупок, перейдем к реквизитам счета-фактуры и снимем флаг «Отразить вычет НДС в книге покупок датой получения».

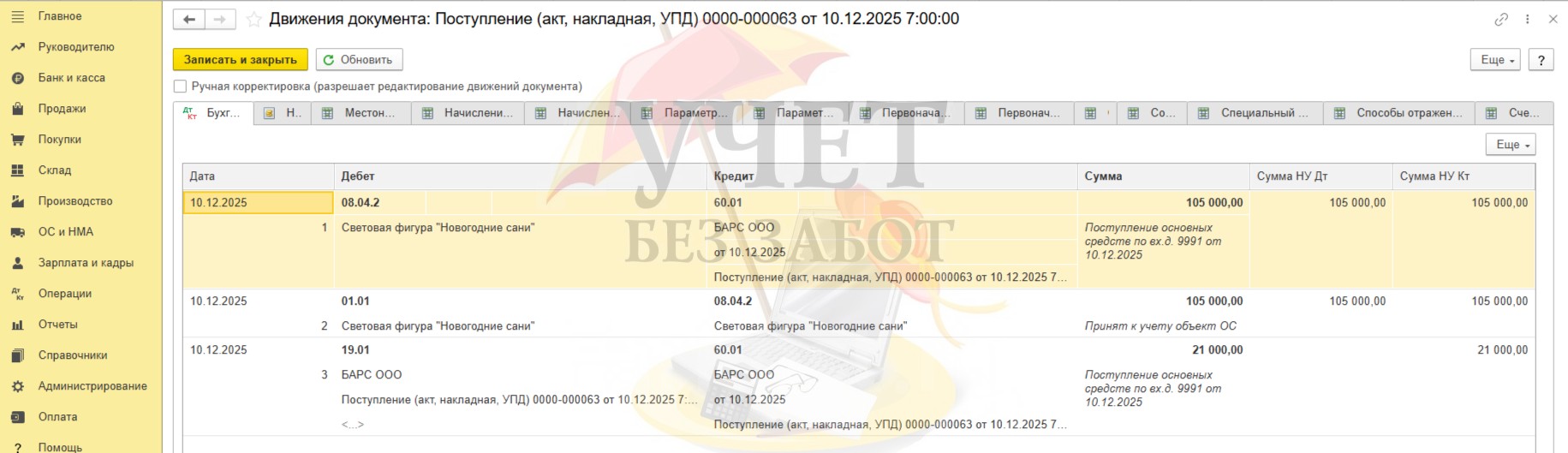

При проведении документа сумма основного средства без учета НДС отражается по счету 08.04.2, а затем переносится на счет учета основных средств 01.01. При таком проведении документа стоимость световой фигуры, начиная со следующего месяца, будет попадать в расходы по бухгалтерскому учету в течении срока полезного использования. При этом данные суммы не будут проходить по налоговому учету и учитываться для расчета налога на прибыль. Кроме этого, сумма «входного» НДС выделена на счет 19.01. В последствии данная сумма будет списана (Шаг 5).

Шаг 2 – Приобретение малоценного оборудования и запасов

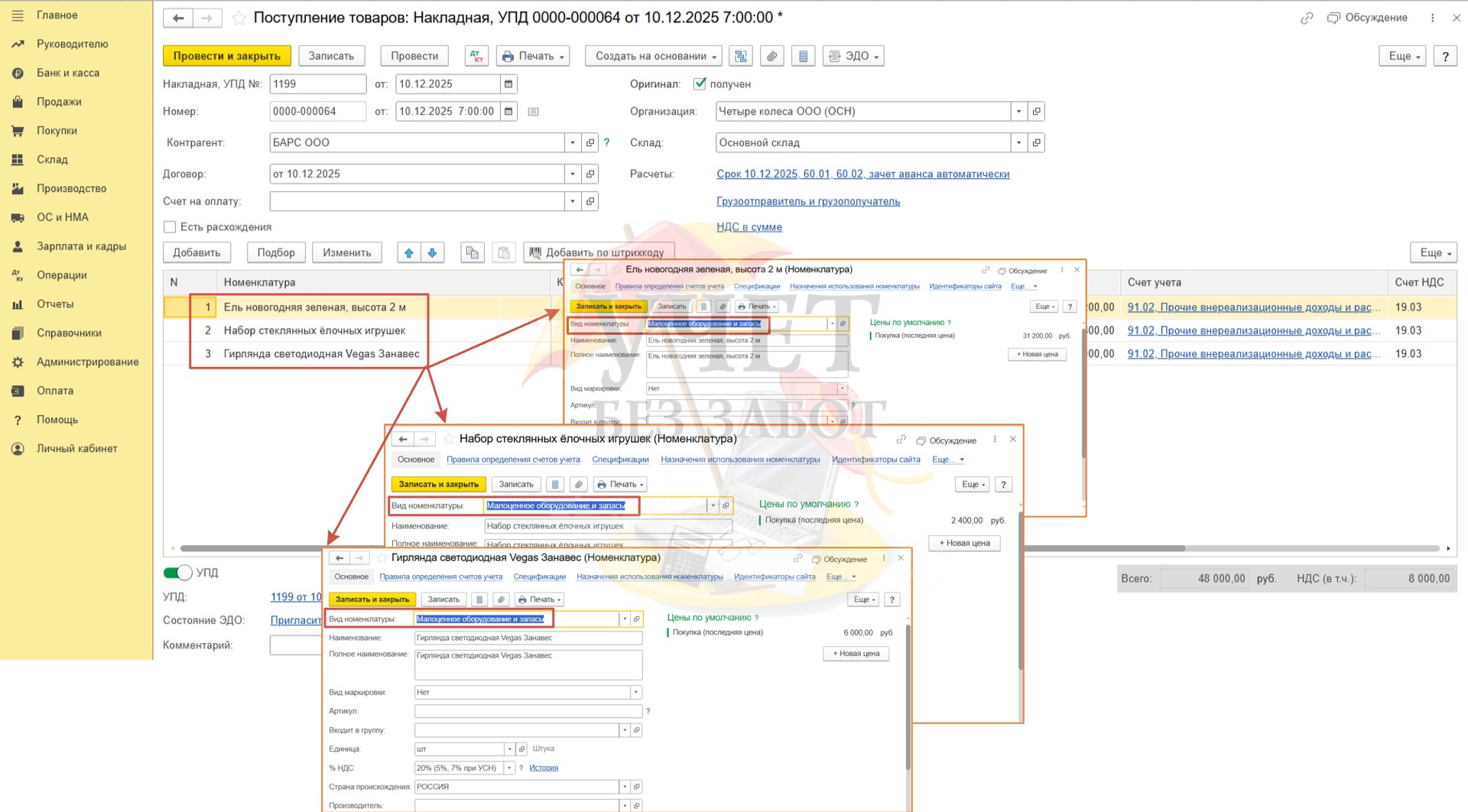

Перейдем в раздел меню «Покупки» - «Поступление (акты, накладные, УПД)». Зарегистрируем новый документ с видом «Товары (накладная, УПД)».

После заполнения реквизитов в шапке документа добавим новые номенклатурные позиции. При этом для них мы выбрали вид номенклатуры «Малоценное оборудование и запасы». Приобретаемые ценности являются ценными для организации, поэтому в дальнейшем будут переданы ответственному лицу, который сможет обеспечить контроль за их сохранностью.

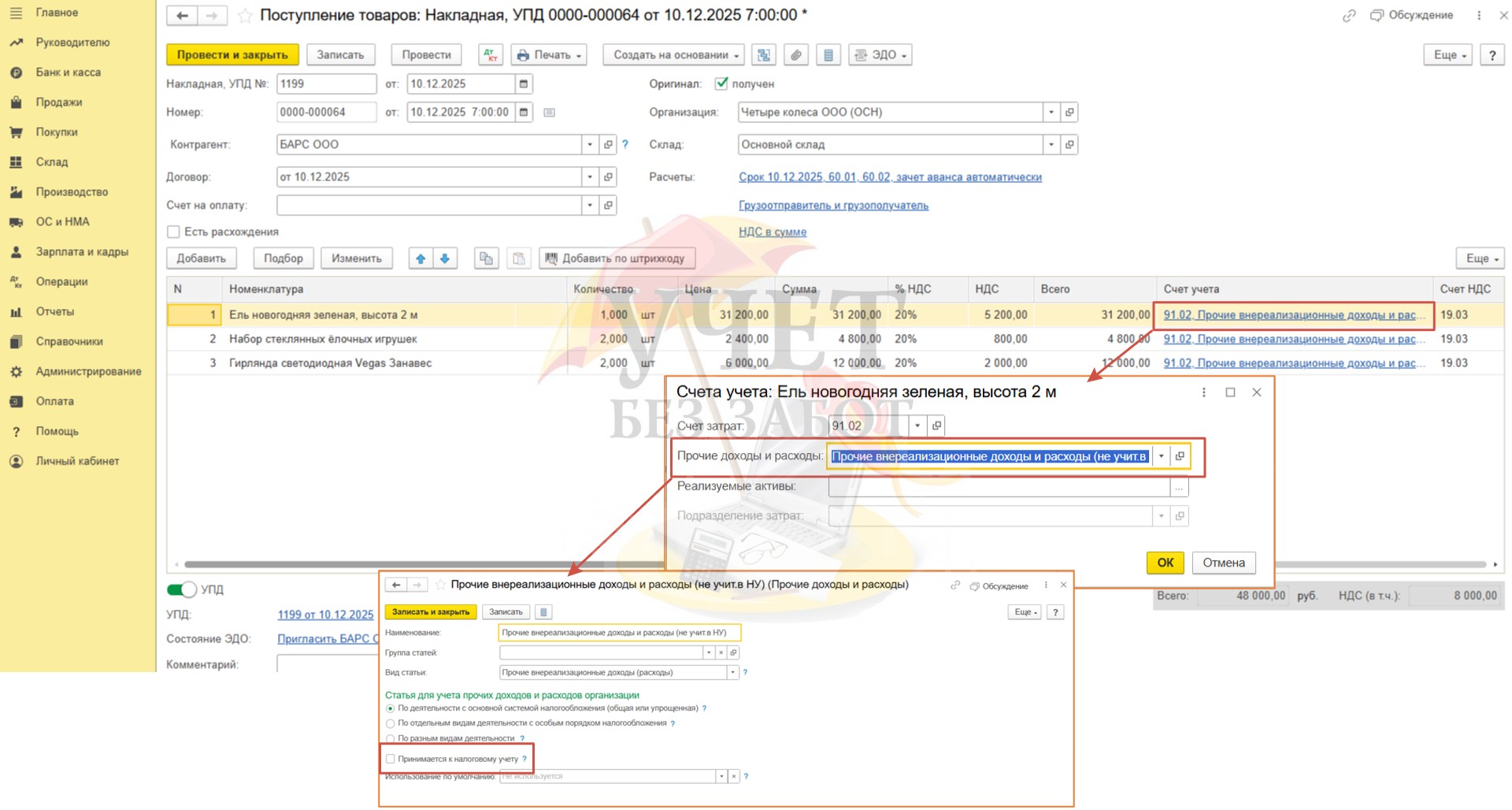

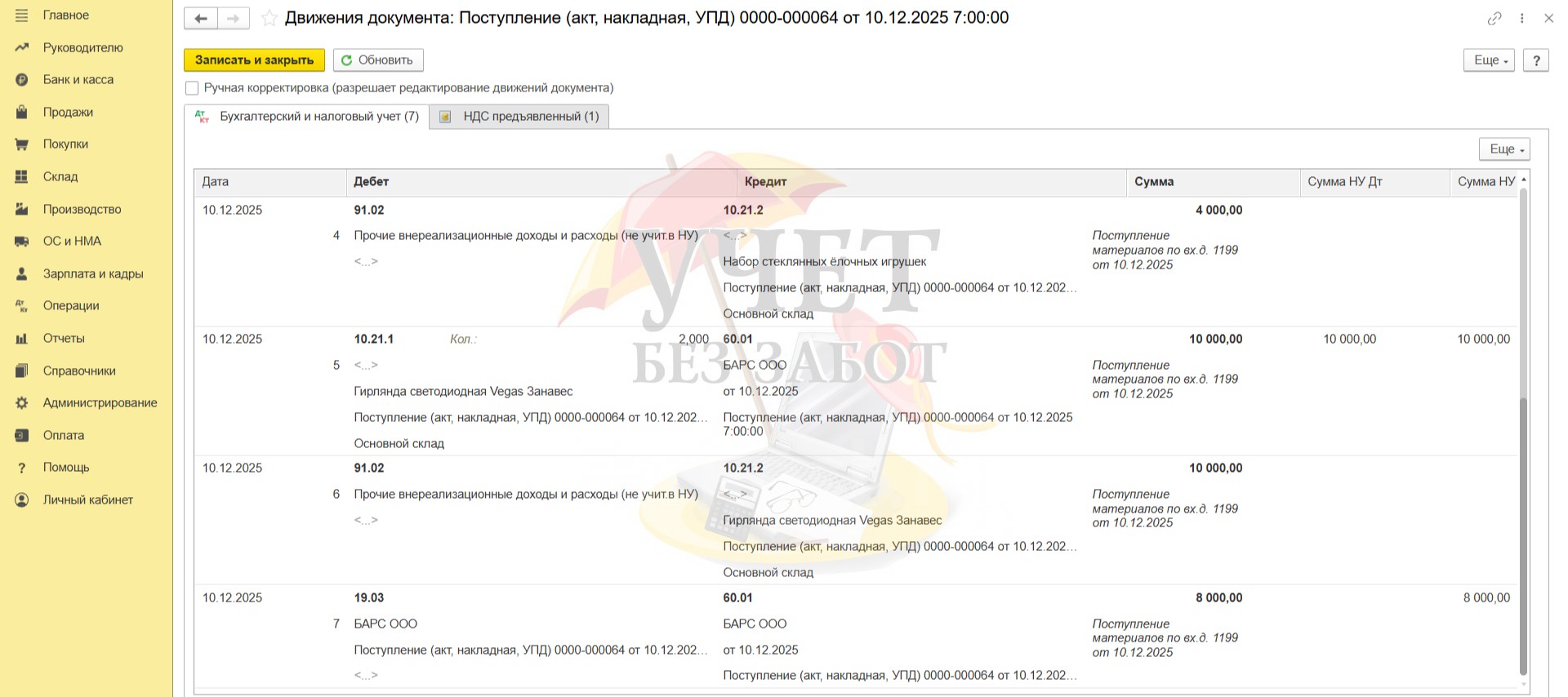

После этого в поле «Счет учета» выберем счет учета затрат. Отнесём расходы на счет 91.02. При этом обратите внимание на настройки вида расхода – флаг «Принимается к налоговому учету» снят.

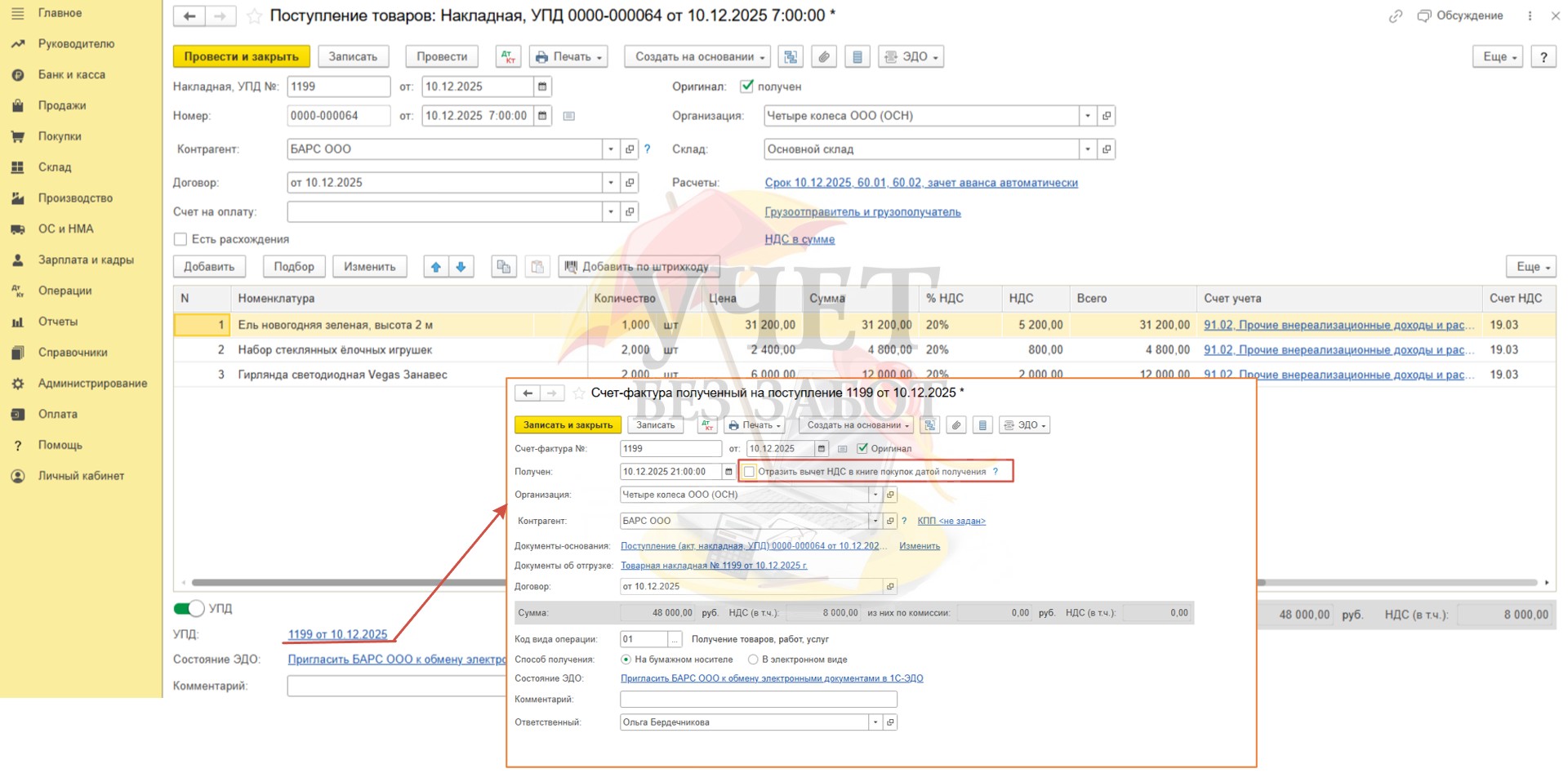

Напоминаем, что права на вычет по «входному «НДС» у нас не возникает. Сумма налога будет впоследствии списана на счет 91.02 в составе не принимаемых к налоговому учету расходов. Перейдем к реквизитам счета-фактуры и снимем флаг «Отразить вычет НДС в книге покупок датой получения».

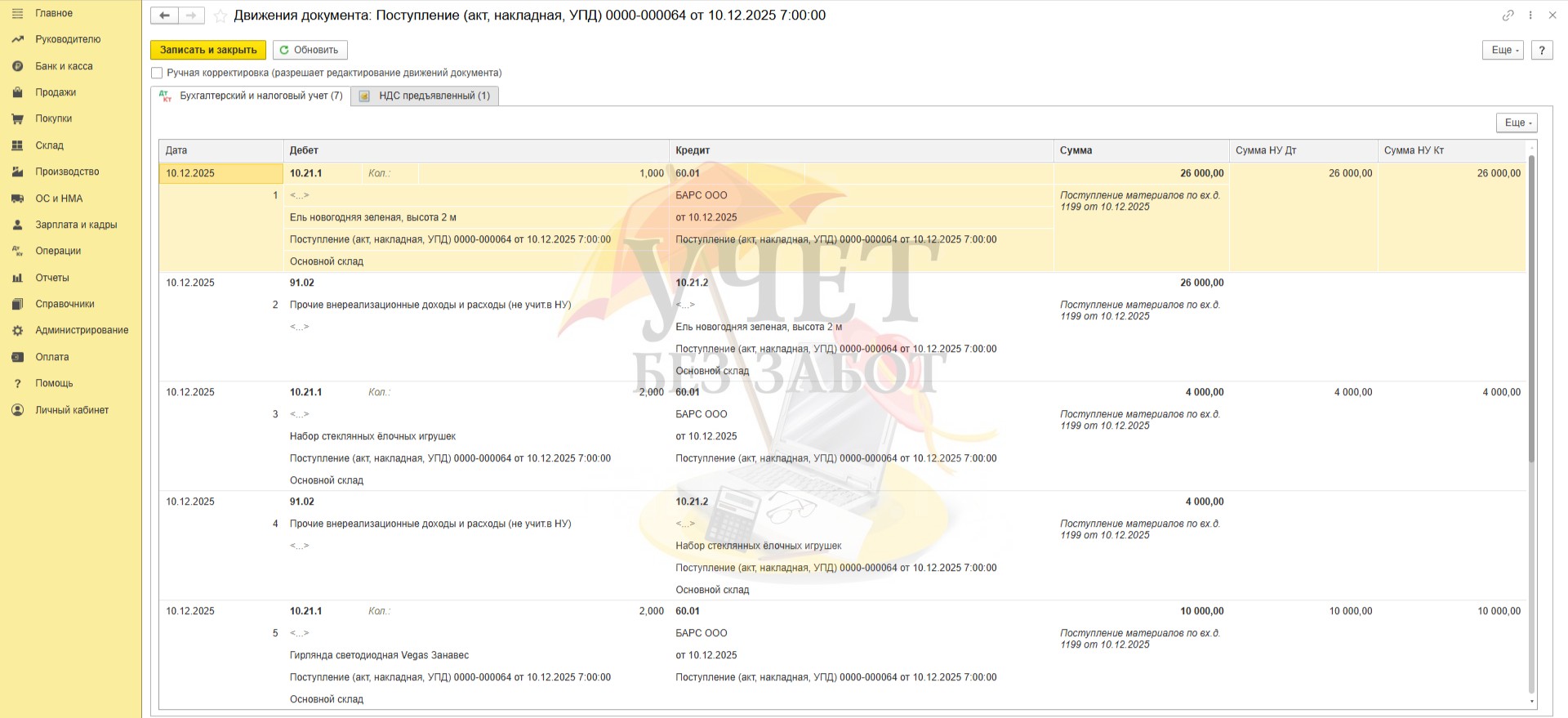

При проведении документа стоимость украшений списывается на расходы по бухгалтерскому учету. Кроме этого, видим проводку в дебет счета 19.03. Сумма налога будет списана позднее (Шаг 5).

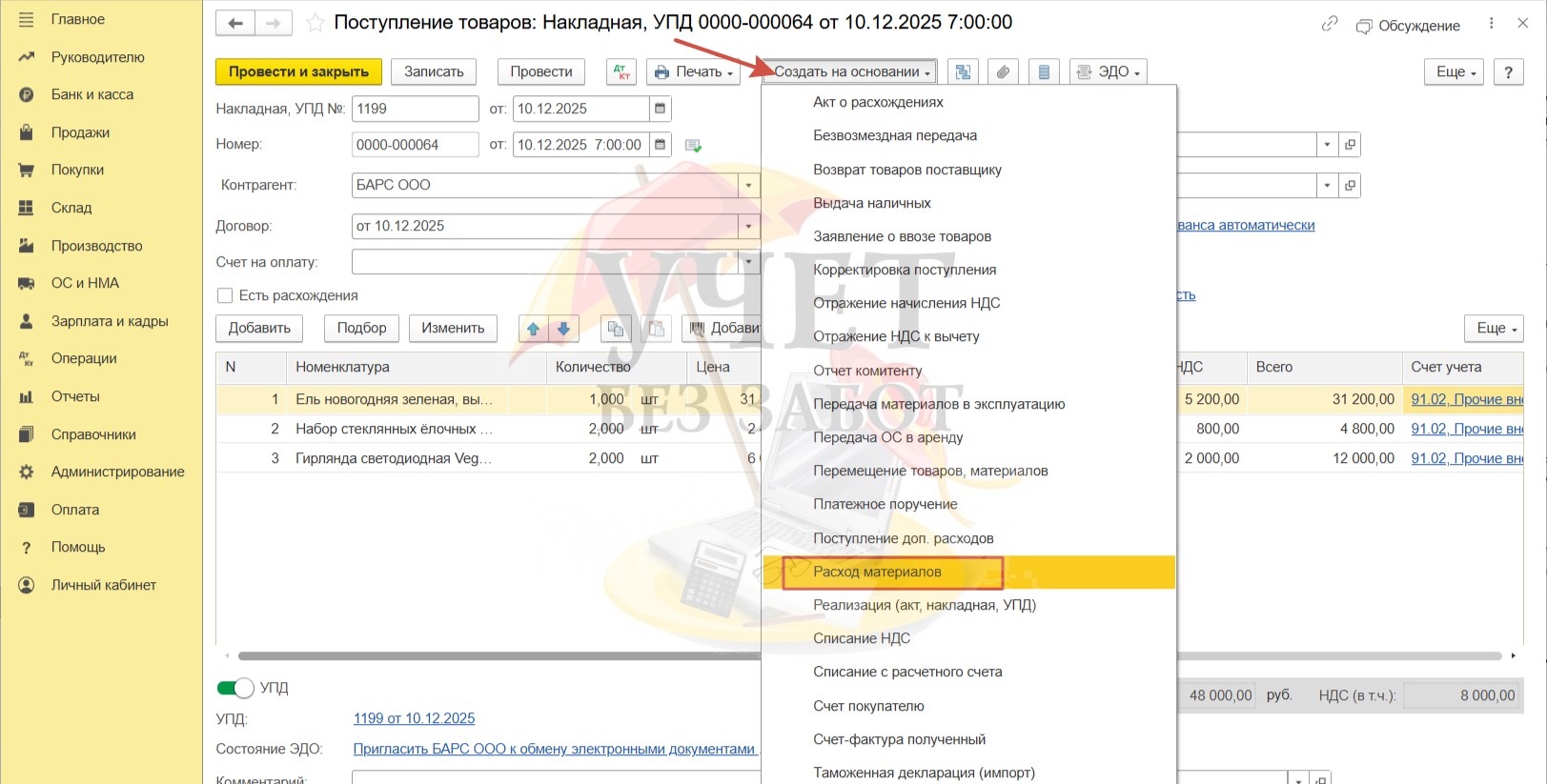

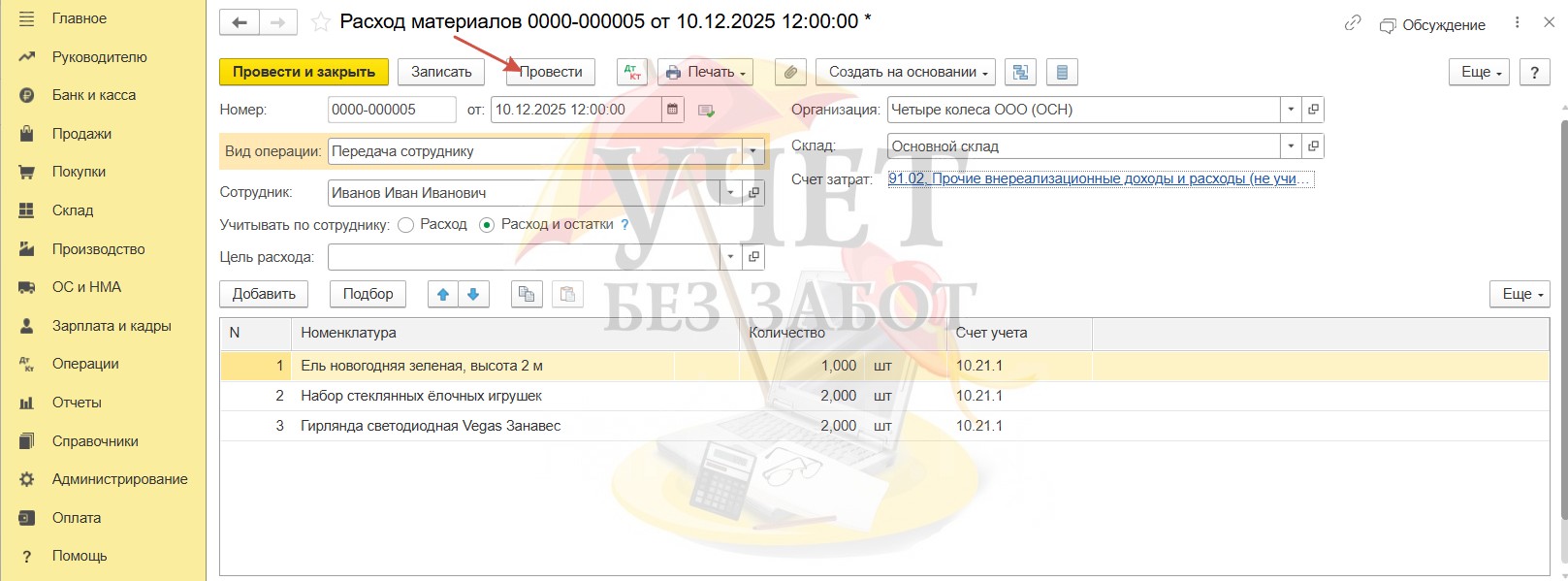

Для передачи ответственному сотруднику воспользуемся документом «Расход материалов». Для удобства создадим его на основании документа поступления.

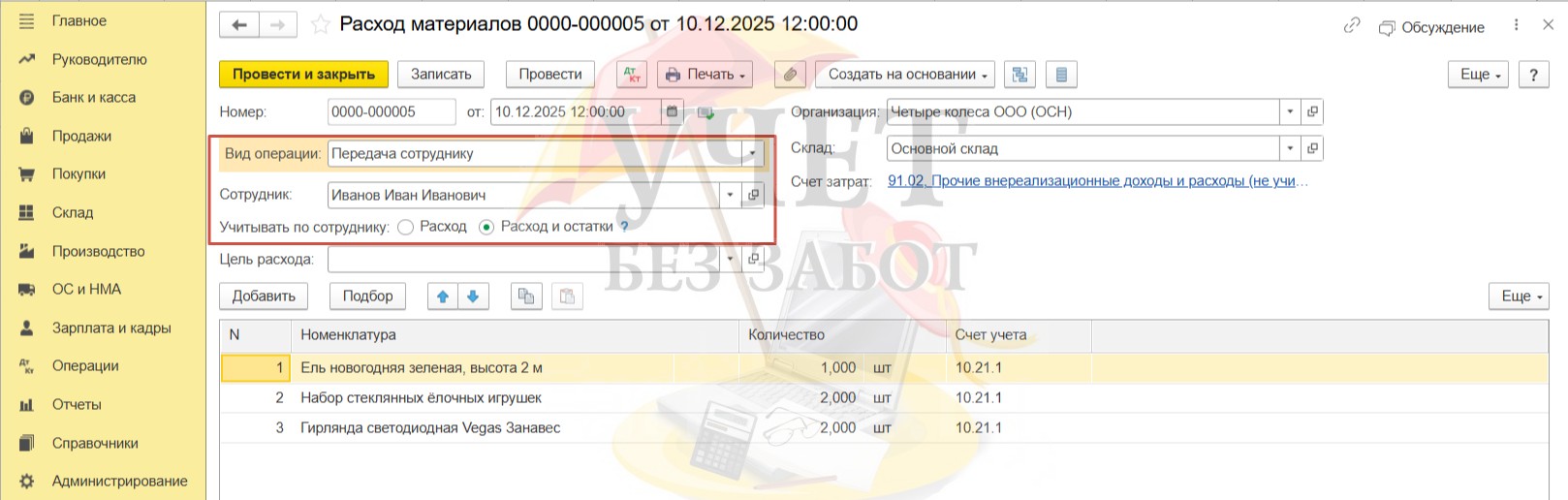

В поле «Вид операции» выберем вариант «Передача сотруднику», а в поле «Сотрудник» - ответственное лицо. Для поля «Учитывать по сотруднику» выберем вариант «Расход и остатки» для возможности в дальнейшем контролировать наличие украшений.

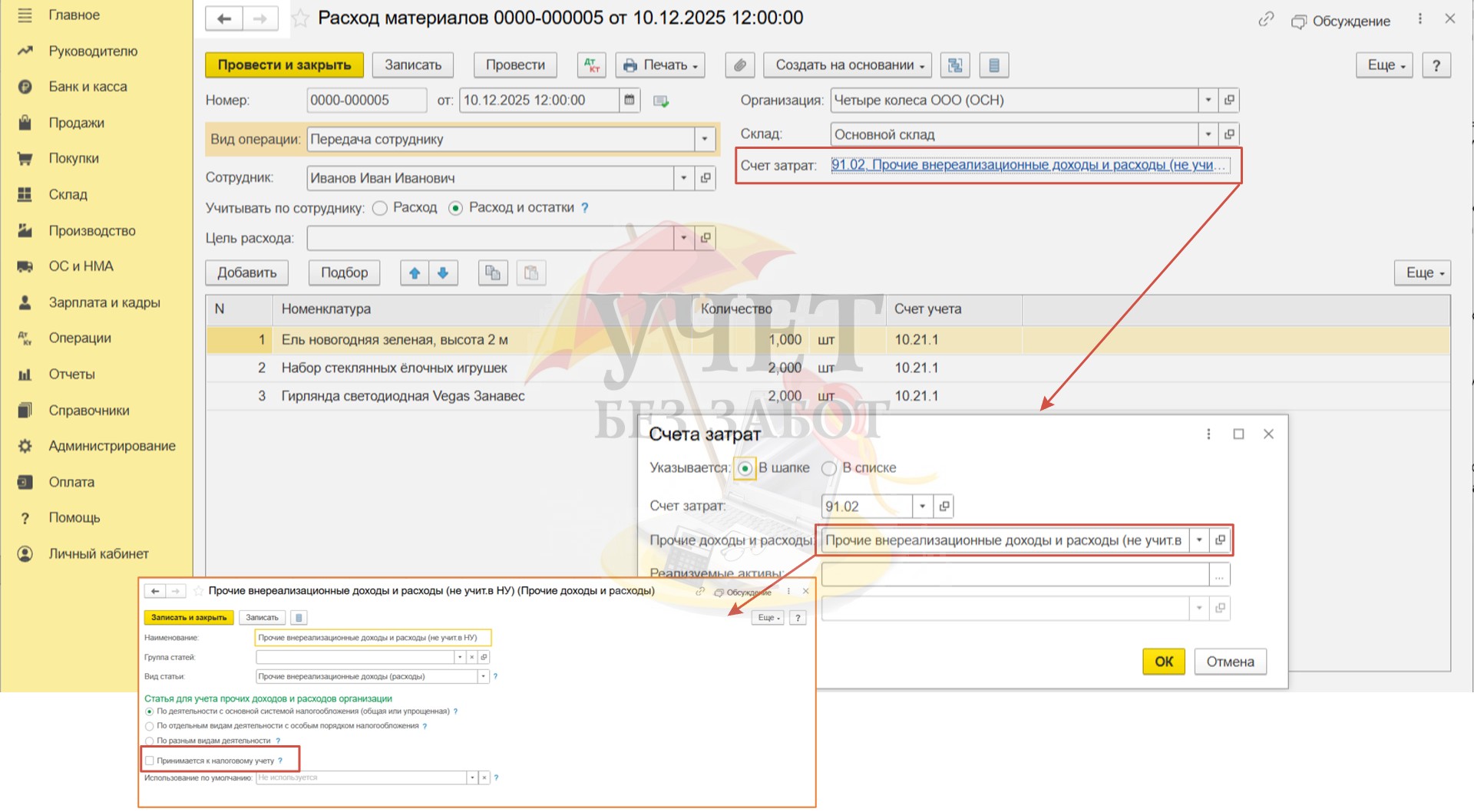

Перейдя по ссылке рядом с полем «Счет затрат», выберем счет 91.02 с видом расхода, который не принимается к налоговому учету.

Проведем документ.

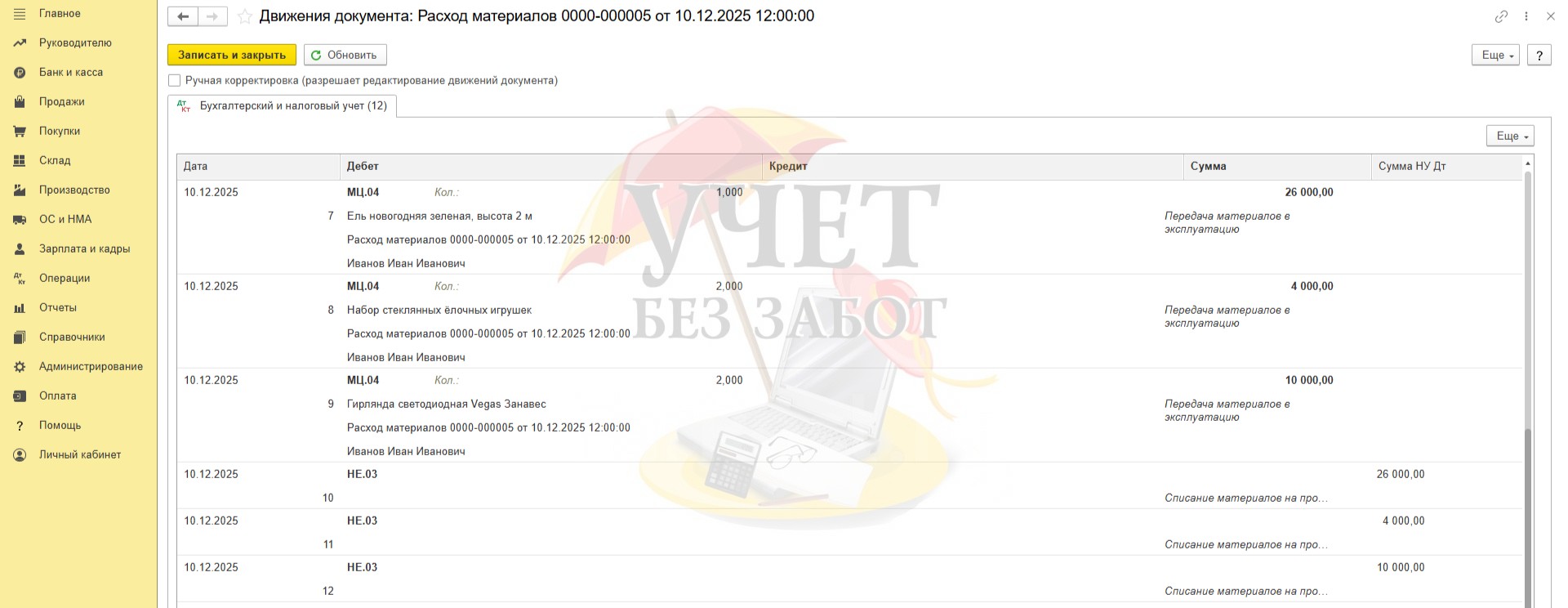

После проведения документа счет 10.21 закрывается. При этом в расходах по налоговому учету данные суммы не учтены.

Кроме этого, формируются проводки по забалансовому счету МЦ.04, по одному из субконто которого видим ФИО ответственного за украшения сотрудника.

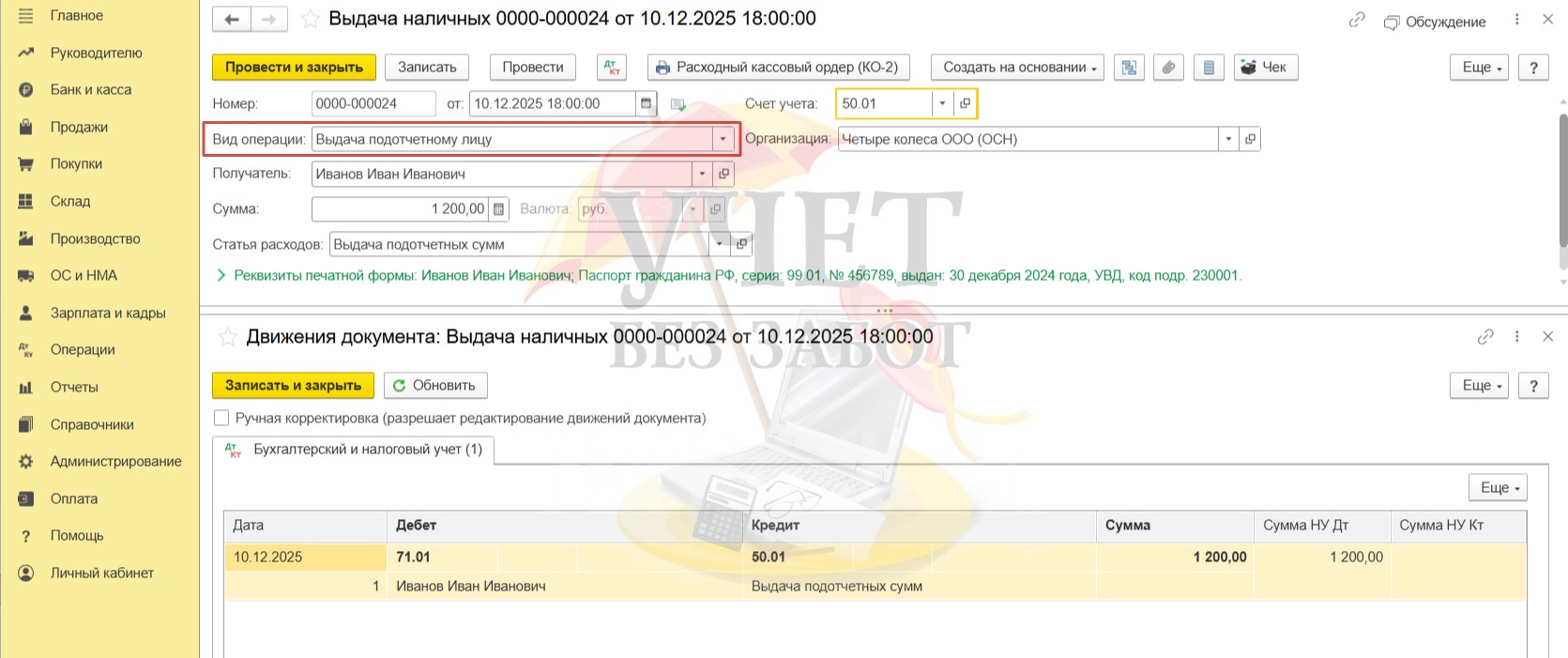

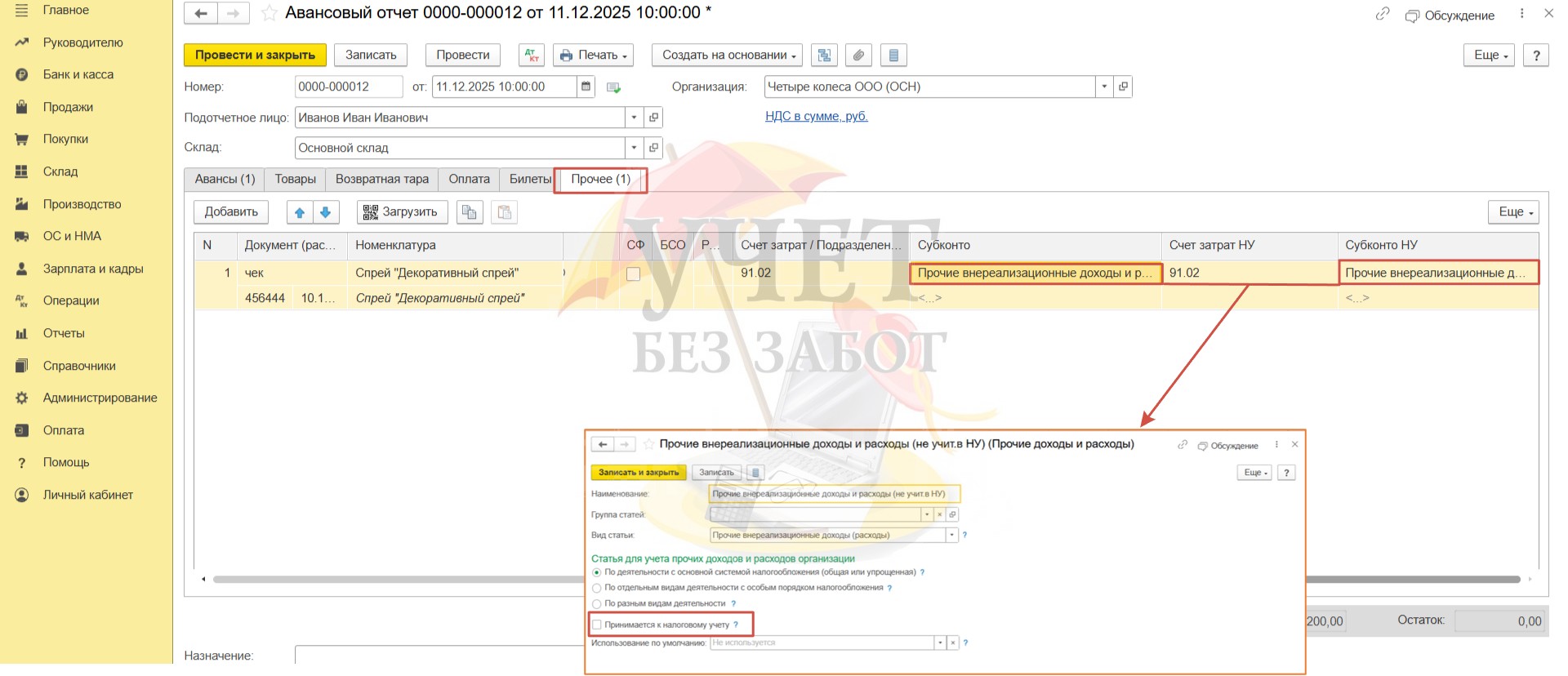

Шаг 3 – Приобретение несущественных запасов через подотчётное лицо

В разделе меню «Банк и касса» - «Кассовые документы» зарегистрируем документ «Выдача наличных» с видом операции «Выдача подотчетному лицу». При проведении сформирована проводка Дт 71.01 Кт 50.01, фиксирующая выдачу денежных средств подотчетному лицу.

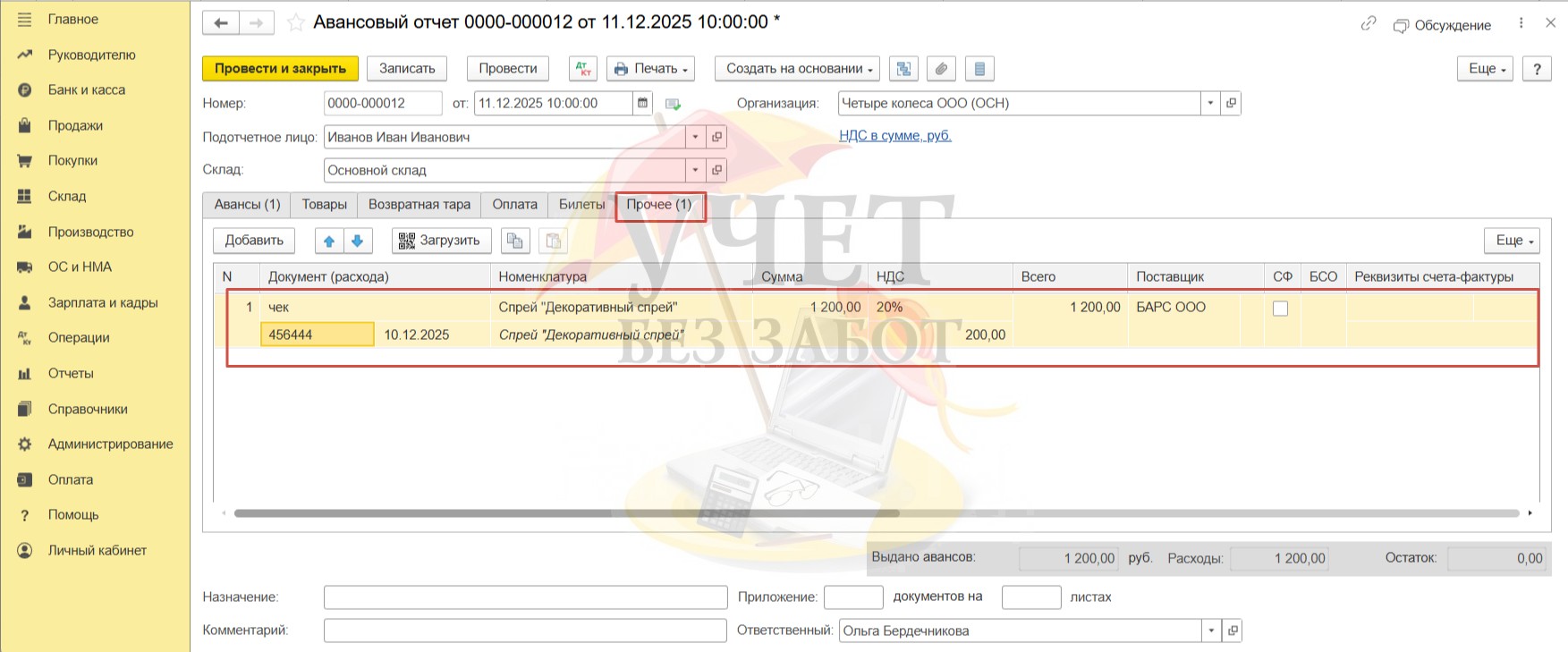

Вернемся в раздел меню «Банк и касса, далее перейдем в пункт «Авансовые отчеты». Создадим новый документ «Авансовый отчет».

После заполнения вкладки «Авансы» перейдем на вкладку «Прочее». Добавим строку, указав реквизиты чека, представленного подотчётным лицом, номенклатуру и сумму покупки. Флаг «СФ» не устанавливаем, поле «Реквизиты счета-фактуры» и «Поставщик» не заполняем даже в том случае, если в чеке выделена сумма НДС, как в нашем примере. По условиям примера продавец счет-фактуру не представил.

Далее выберем счет, на который будут отнесены расходы в бухгалтерском и налоговом учете. Для этих целей подойдет счет 91.02 с видом расхода, который не принимается к налоговому учету.

После проведения документа будут сформированы проводки в дебет счета 91.02 на сумму чека, представленного подотчетным лицом. При этом, сумма проходит только по бухгалтерскому учету. Кроме этого, закрывается задолженность подотчётного лица по выданному авансу.

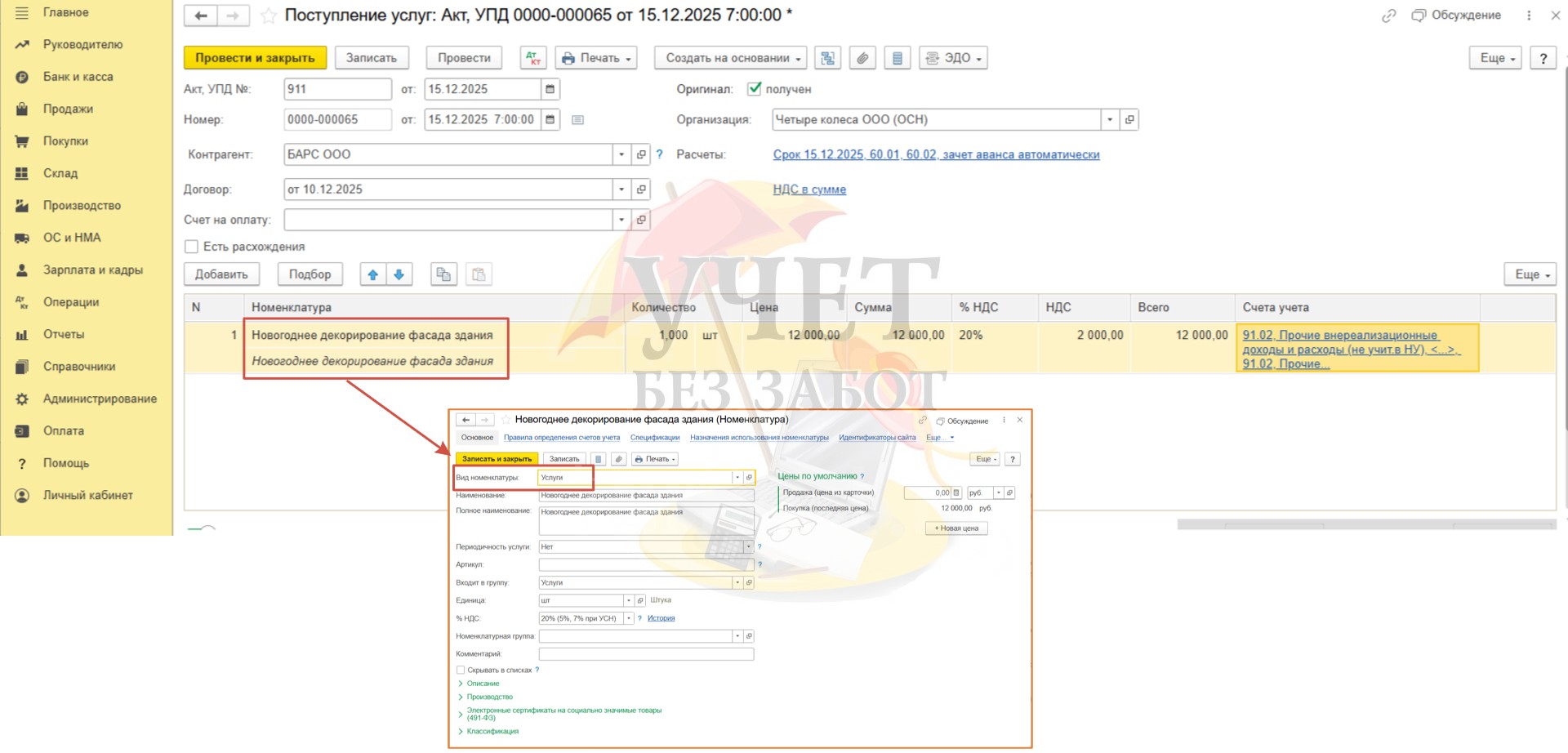

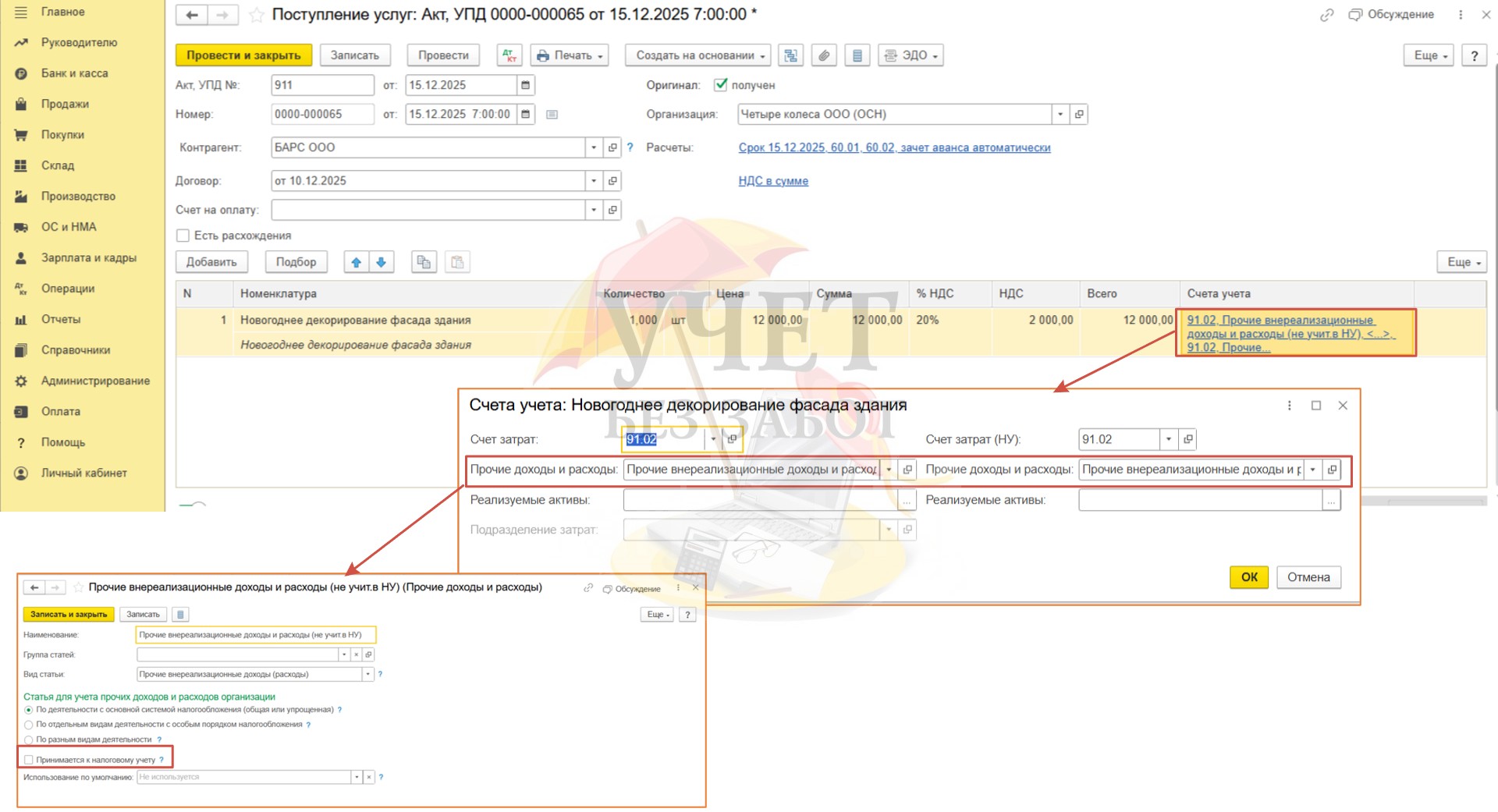

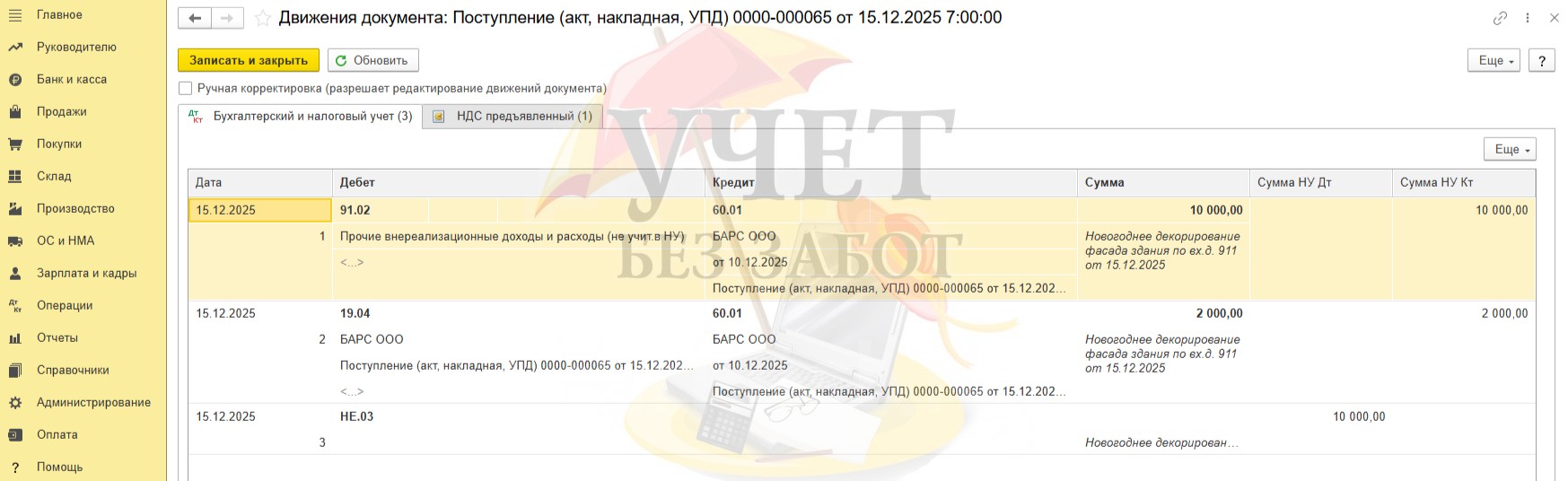

Шаг 4 – Приобретены услуги по новогоднему декорированию

Перейдем в раздел меню «Покупки» - «Поступление (акты, накладные, УПД)» и создадим документ поступления с видом «Услуги (акт, УПД)».

Заполним обязательные реквизиты в шапке документа и в табличной части добавим новый вид номенклатуры с видом «Услуги».

Укажем цену, ставку НДС. При заполнении колонки «Счета учета» важно выбрать корректный счет. Выберем счет 91.02 и вид расхода, который не принимается к налоговому учету.

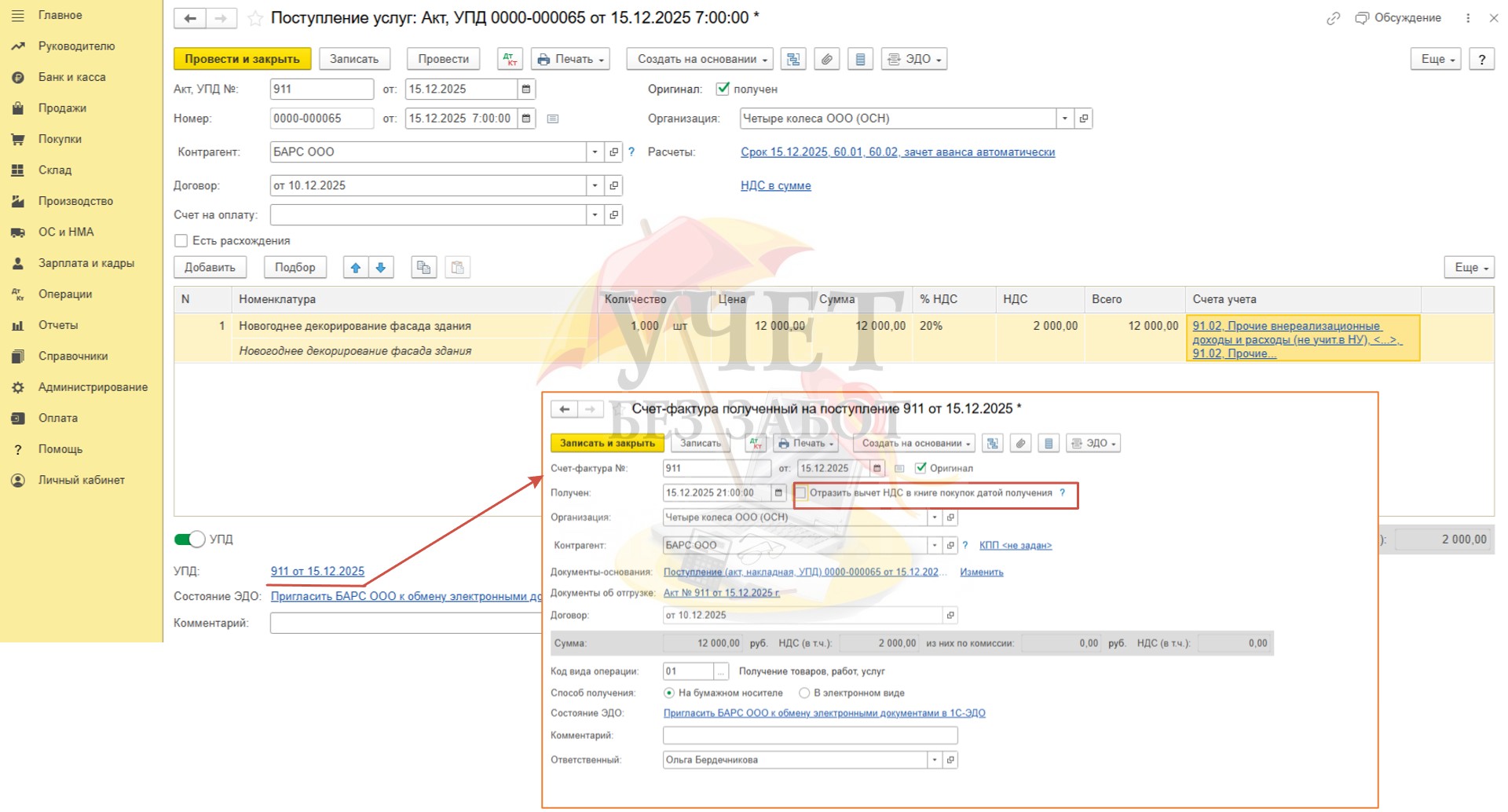

Для того чтобы сумма налога в дальнейшем была отнесена на не принимаемые к налоговому учету расходы (Шаг 5), в счет-фактуре снимем флаг «Отразить вычет НДС в книге покупок датой получения».

Давайте убедимся, что операция проведена успешно, оценив проводки. Все корректно.

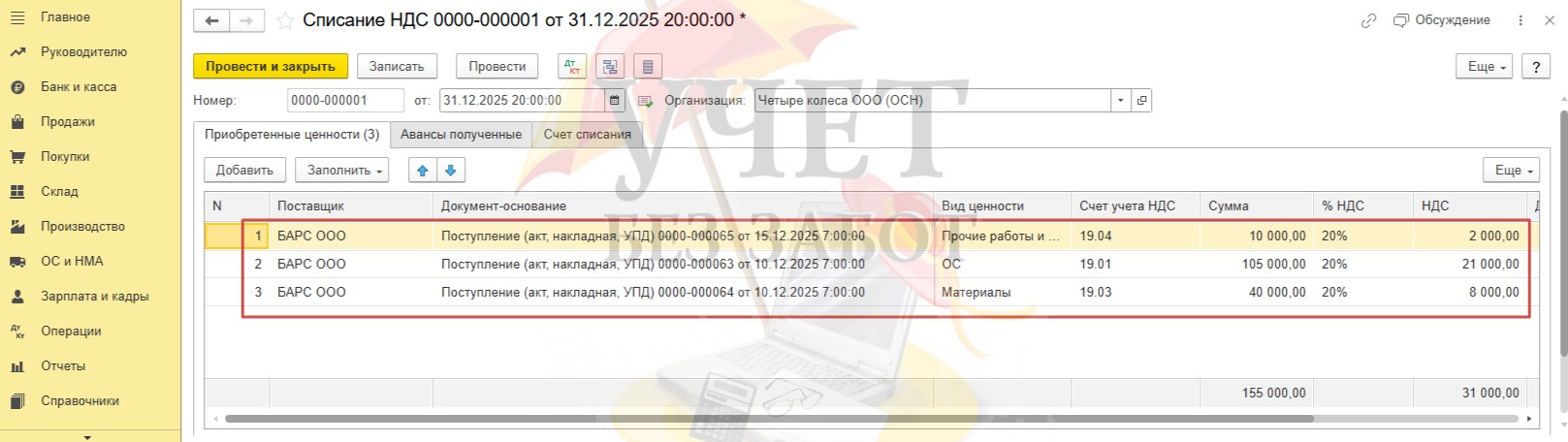

Шаг 5 – Списание НДС

В описанных ранее операциях нами был выделен НДС на счет 19, который теперь подлежит списанию в расходы, не принимаемые к налоговому учету. Для этого в разделе меню «Операции» - «Регламентные операции НДС» создадим документ «Списание НДС».

Добавим сведения в соответствии с данными по трем документам.

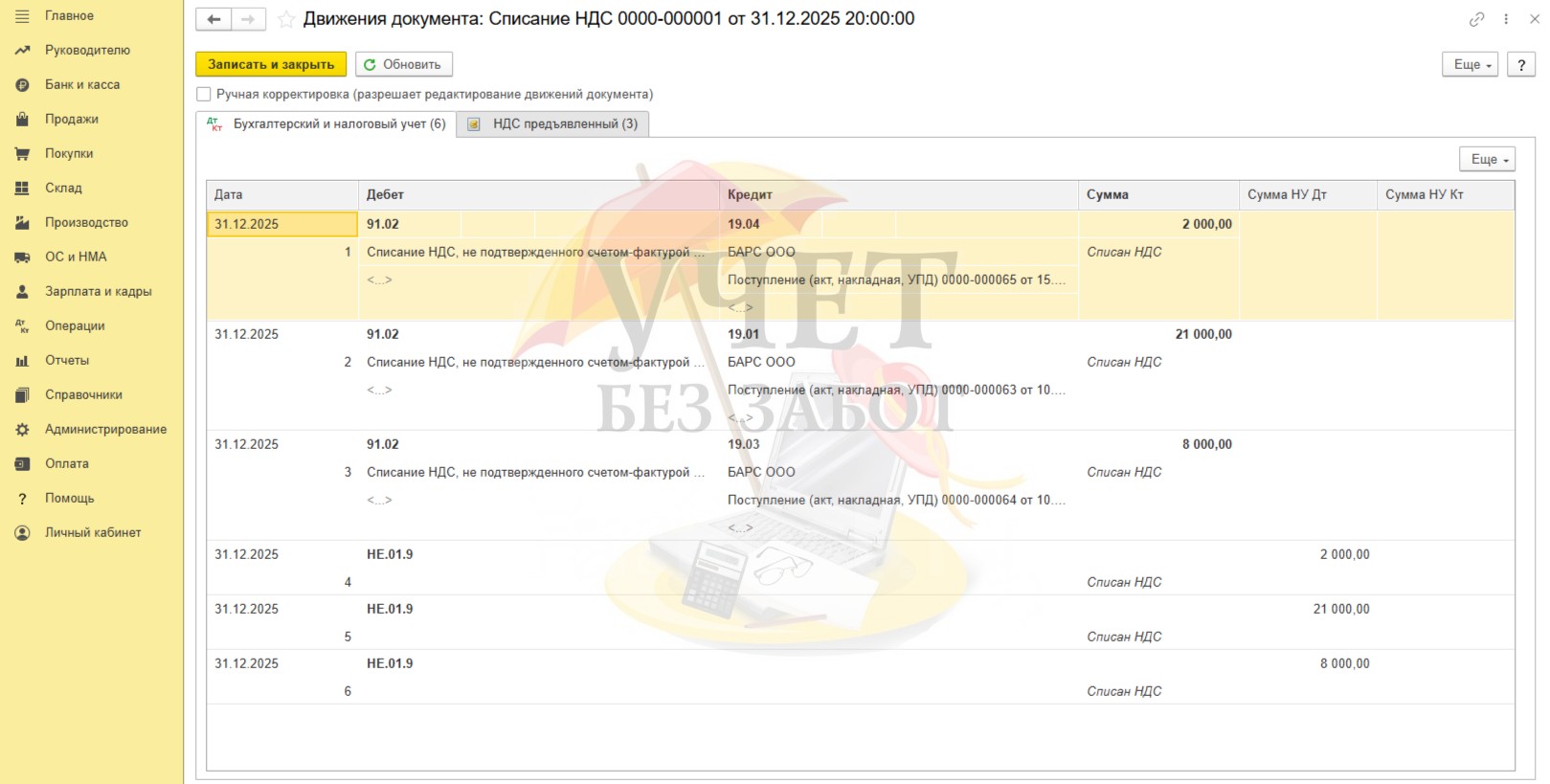

После этого проверим результат проведения. Сумма НДС корректно учтена в расходах по счету 91.02. При этом, суммы не будут учтены при расчете налога на прибыль.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Елена, добрый день.

Нет, это не будет считаться ошибкой.

Одна часть бухгалтеров считает, что непринимаемые расходы надо отражать на том же счете, что и принимаемые расходы. Например, используем 26 счет для отражения затрат АУП. Это же счет будем использовать и для непринимаемых в НУ расходов.

Вторая часть бухгалтеров думает иначе и предпочитает непринимаемые расходы относить на счет 91.02

Программе не принципиально какой счет затрат вы выберете. В законодательств е тоже не сказано какой счет учета использовать в том или ином случае. Поэтому ориентируйтесь на свою бумажную учетную политику, какие счета учета там прописаны.

Важно, чтобы в итоге эти расходы не были отражены в налоговом учете.