Учёт нестандартных ситуаций при работе с WildBerries в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 22.12.2025 11:12

- Автор: Administrator

- Просмотров: 23048

Если вы читаете эту статью, значит уже успели в той или иной степени познакомиться с таким маркетплейсом как WildBerries. Каждый маркетплейс — это свой мир, свои особенности. WB, конечно, смог выделиться среди остальных. Его отчеты и выкупы – еженедельные, а не ежемесячные, как у остальных маркетов. Содержание отчетов тоже имеет свою специфику. В этой публикации рассмотрим несколько нестандартных ситуаций в 1С: Бухгалтерии предприятия ред. 3.0, связанных с WB, которые, наверняка, вызвали у вас вопросы, если вы ранее с ними сталкивались, а именно: отрицательную сумму услуг, отрицательное вознаграждение и операции по программе лояльности.

Ситуация № 1 - Отрицательная сумма услуг

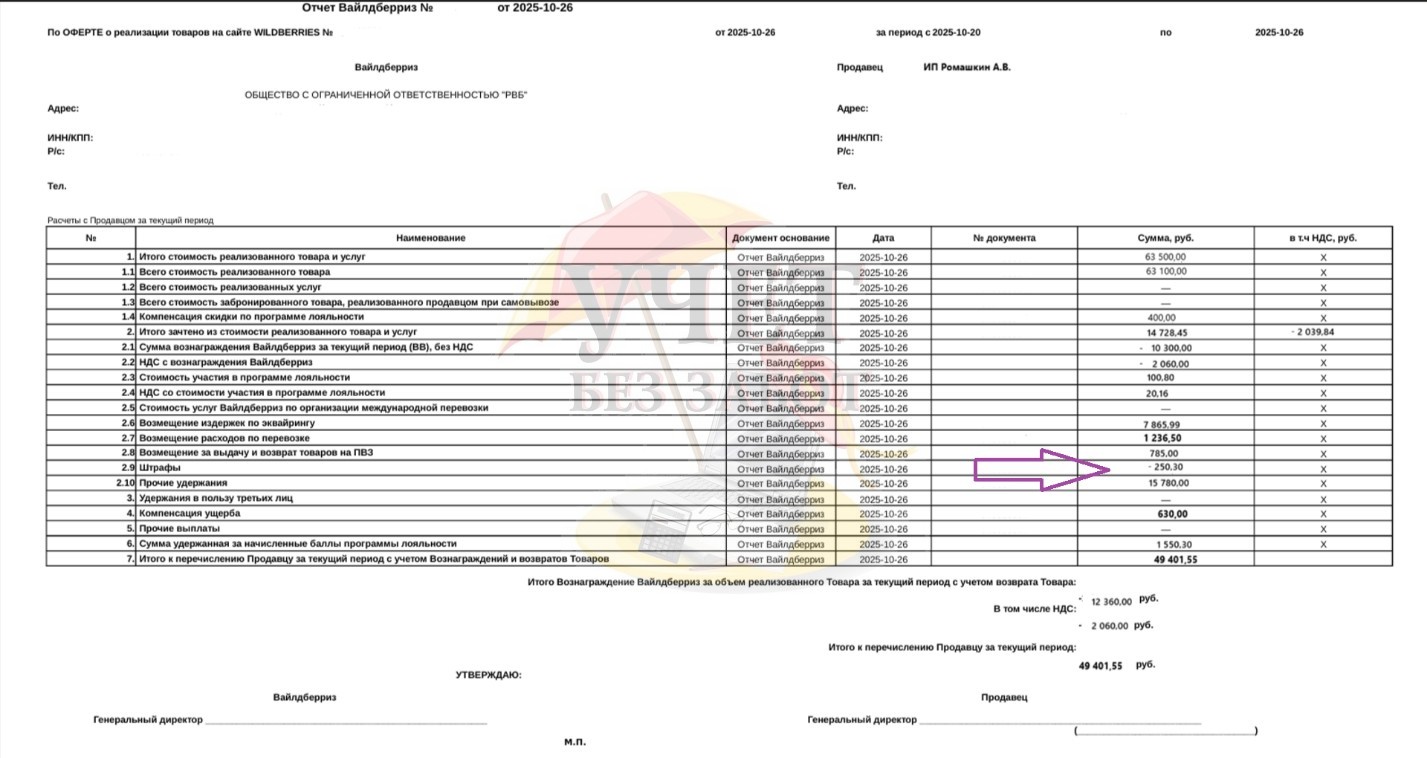

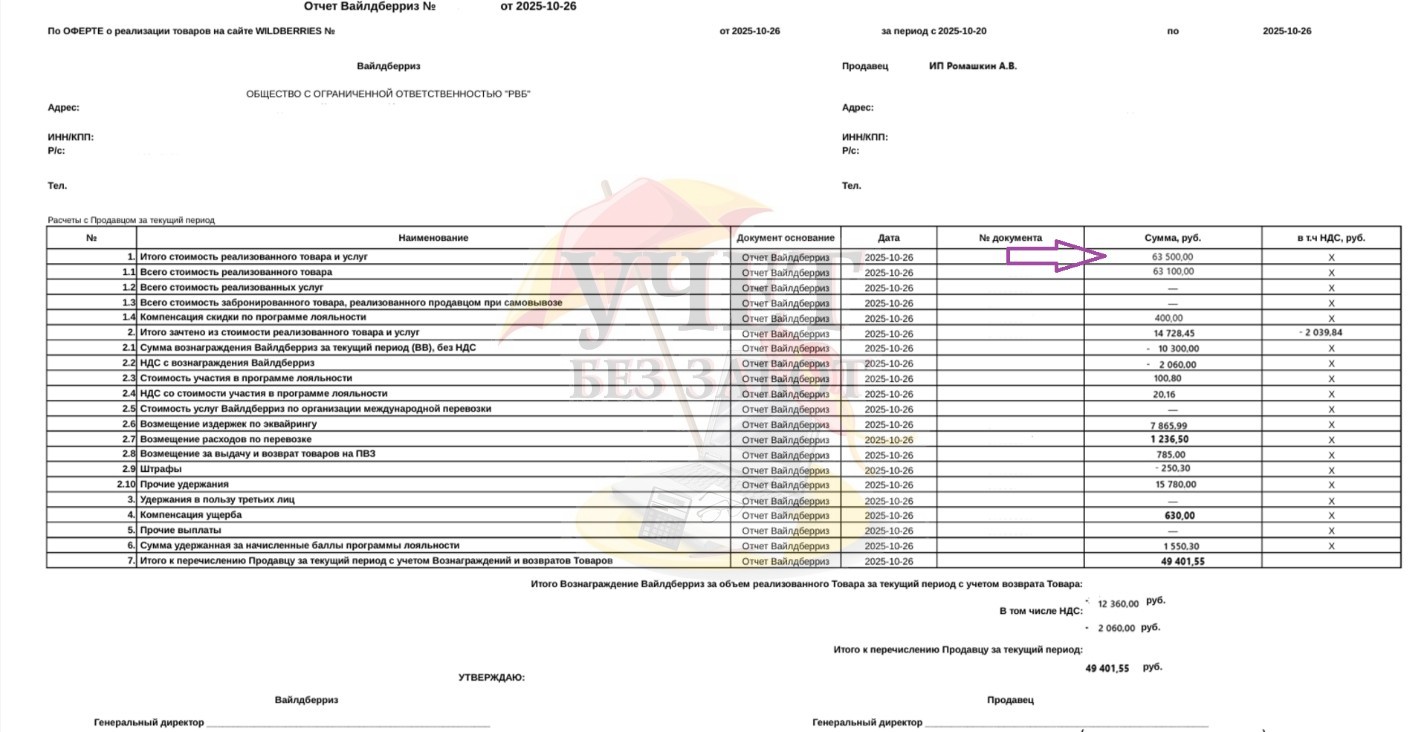

В печатной форме отчета WB указывает реализацию, услуги, прочие удержания. А иногда вы можете увидеть отрицательную сумму услуг, например, по возмещению за выдачу и возврат товаров на ПВЗ или по штрафам:

Откуда же берется отрицательная сумма?

Иногда расчет стоимости услуги или товара бывает некорректным, и тогда в бухгалтерии мы встречаем корректировку реализации, которая оформляется через УКД. У WB также происходит корректировка суммы услуги, но они не выставляют УКД и не указывают, какую конкретно услугу корректируют. Все что у нас есть – отрицательная сумма в отчете.

Если WB когда-нибудь дадут вам информацию, какой именно документ они корректируют, то вы сможете смело провести сторно данной операции.

Если они начнут выставлять УКД, доведя свой документооборот до нормального и корректного, то мы наконец-то сможем проводить корректировку поступления.

Но сейчас у нас отсутствуют данные для проведения корректировки поступления.

Что в этом случае делать?

WB предоставляет нам отчет и доплачивает сумму «отрицательной услуги», поэтому считаем, что данная сумма является нашим доходом. Вспомним также, что возмещение расходов за выдачу товаров на ПВЗ и штрафы не облагаются НДС.

Первоначальный УПД, который мы получаем от WB, не содержит НДС по данным услугам. Значит, и УКД, который должен был бы выставить WB, не содержал бы НДС. УКД мы не получаем, а отразить доход надо.

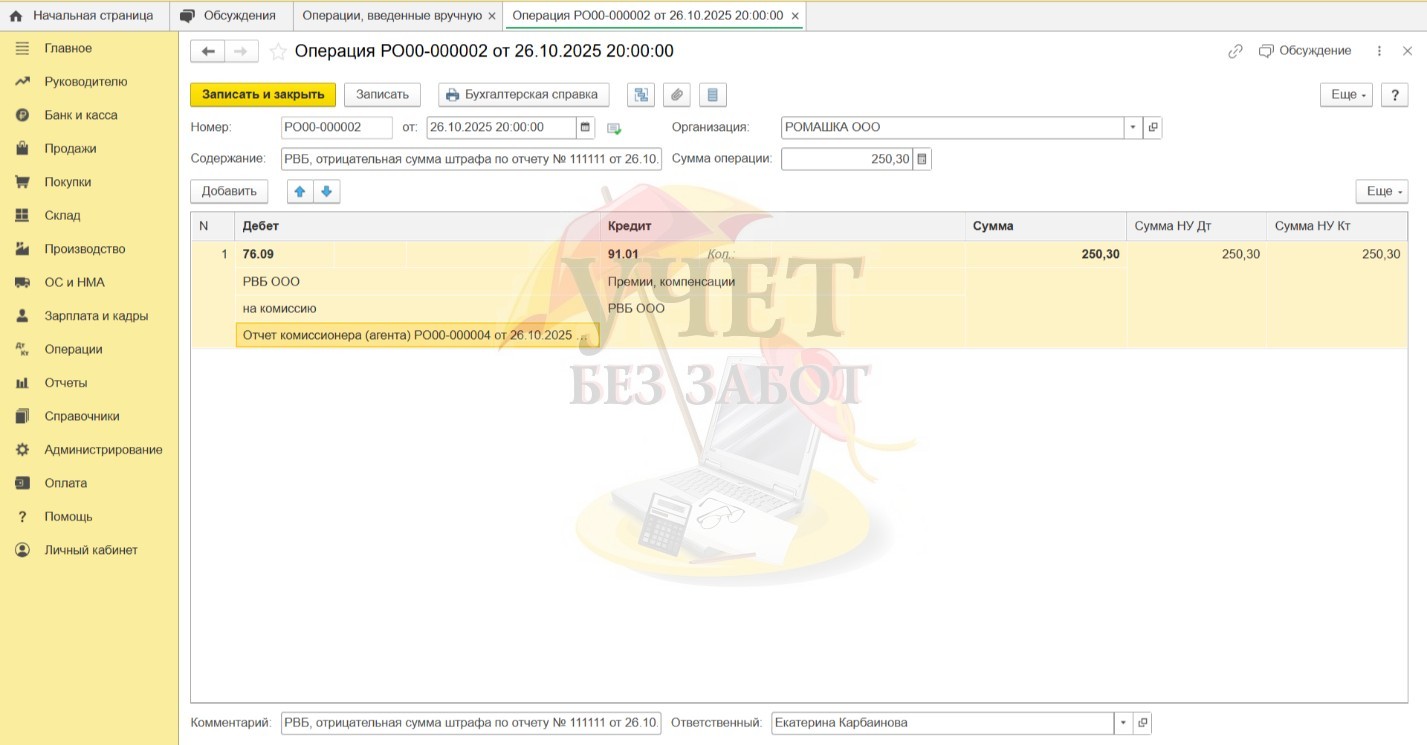

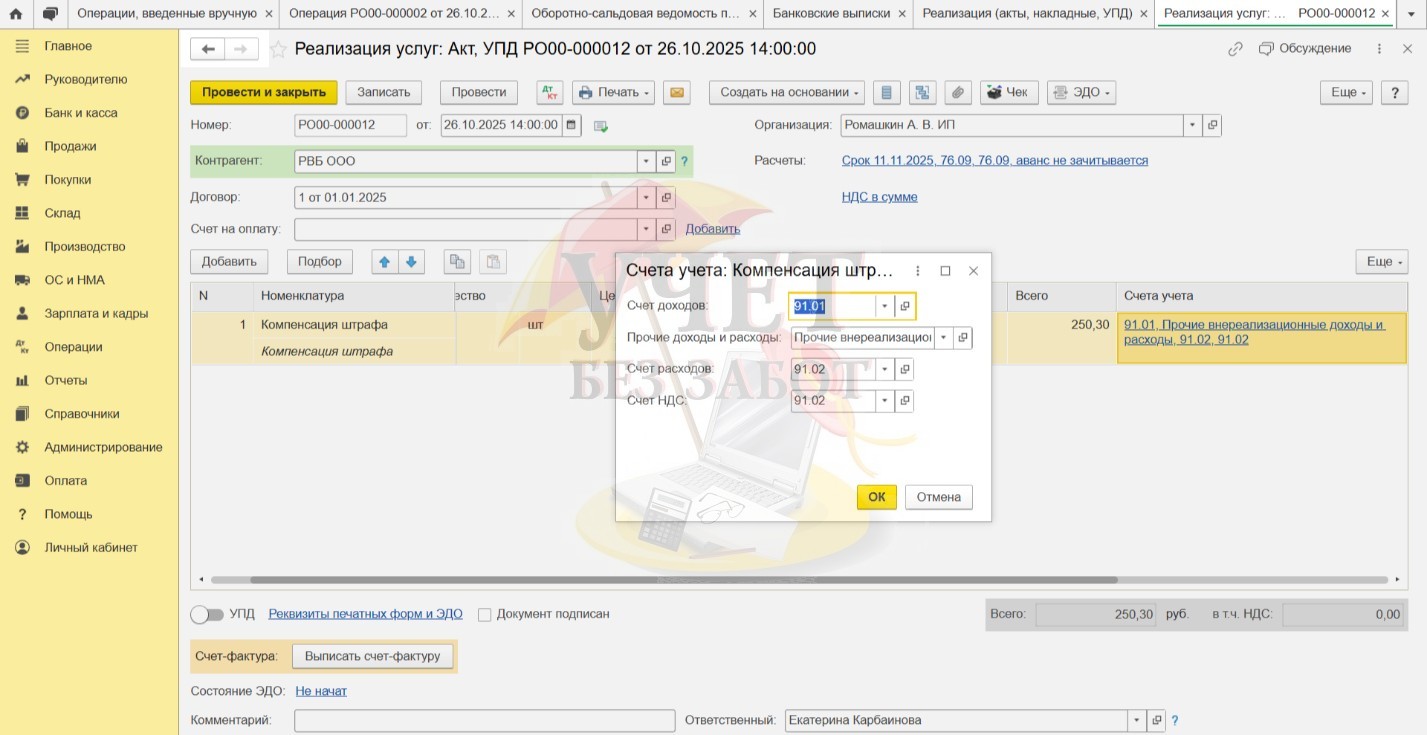

Если вы работаете на ОСНО, то доход можно отразить ручной операцией:

Дт 76.09 Кт 91.01

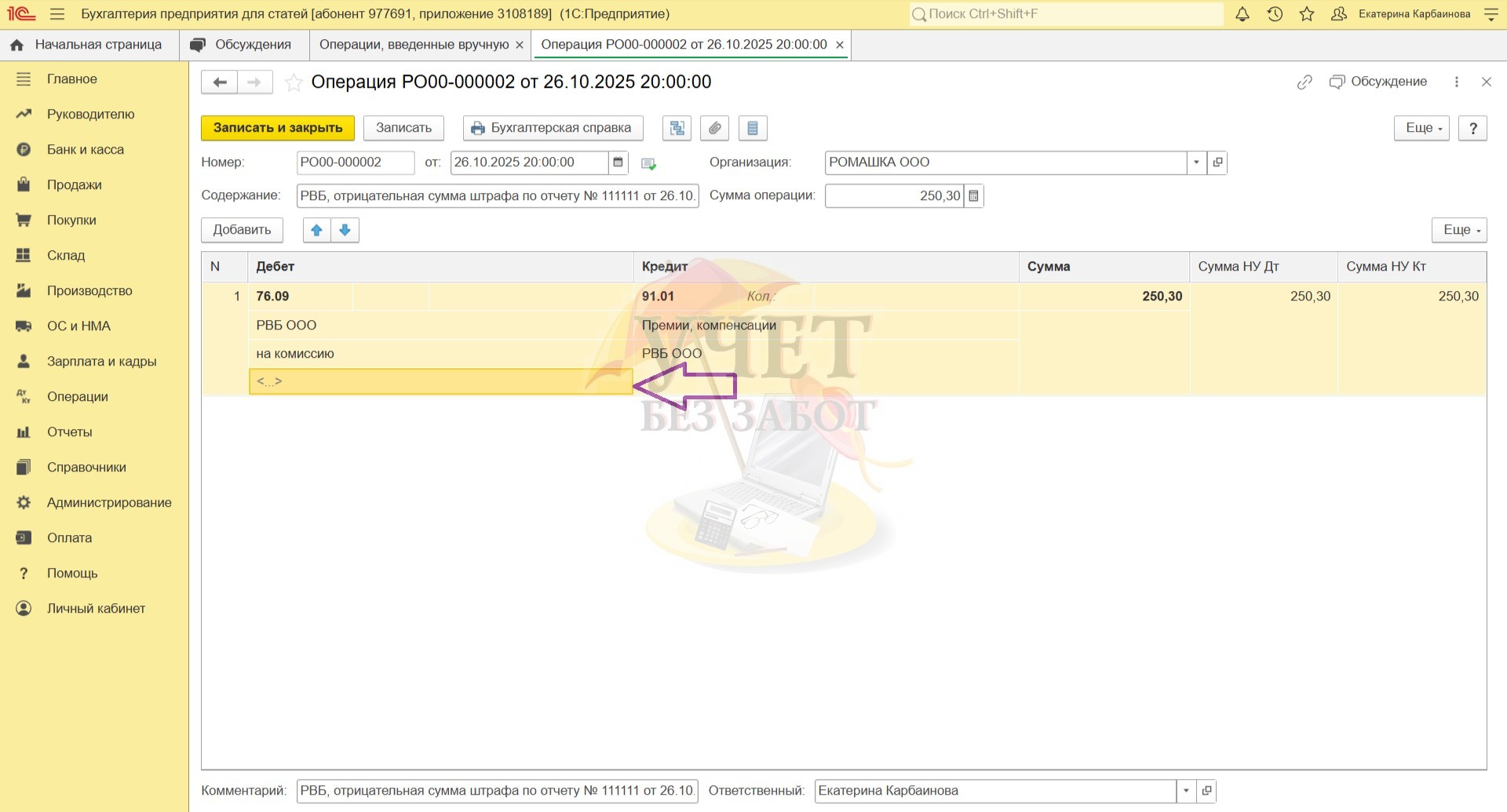

Ручную операцию подвязываем к отчету реализации (выбираем в качестве третьего субконто на счете 76.09), который мы проводим в том же периоде.

Если у вас по какой-то причине не было реализации в данном периоде, то субконто можно оставить пустым.

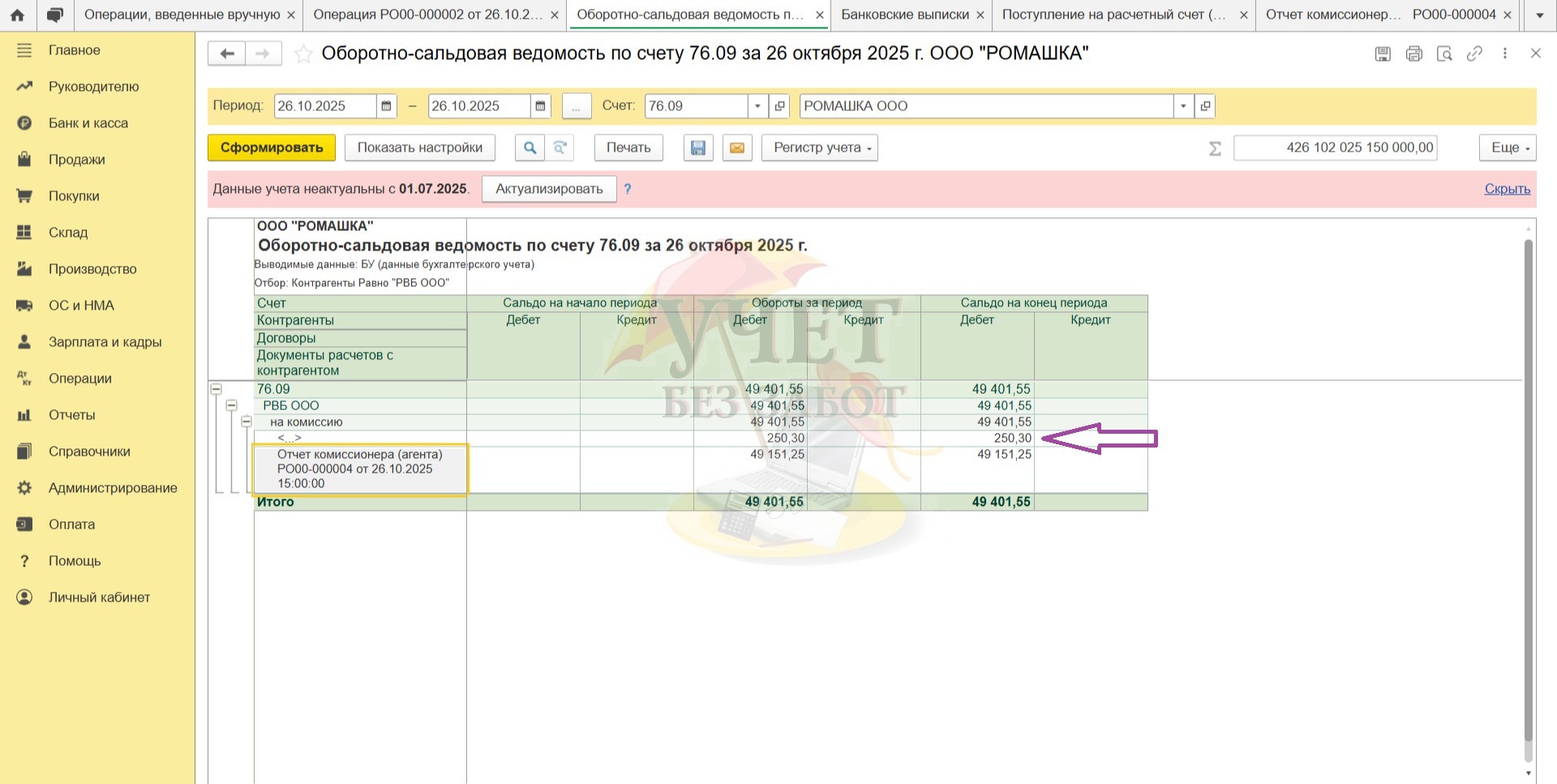

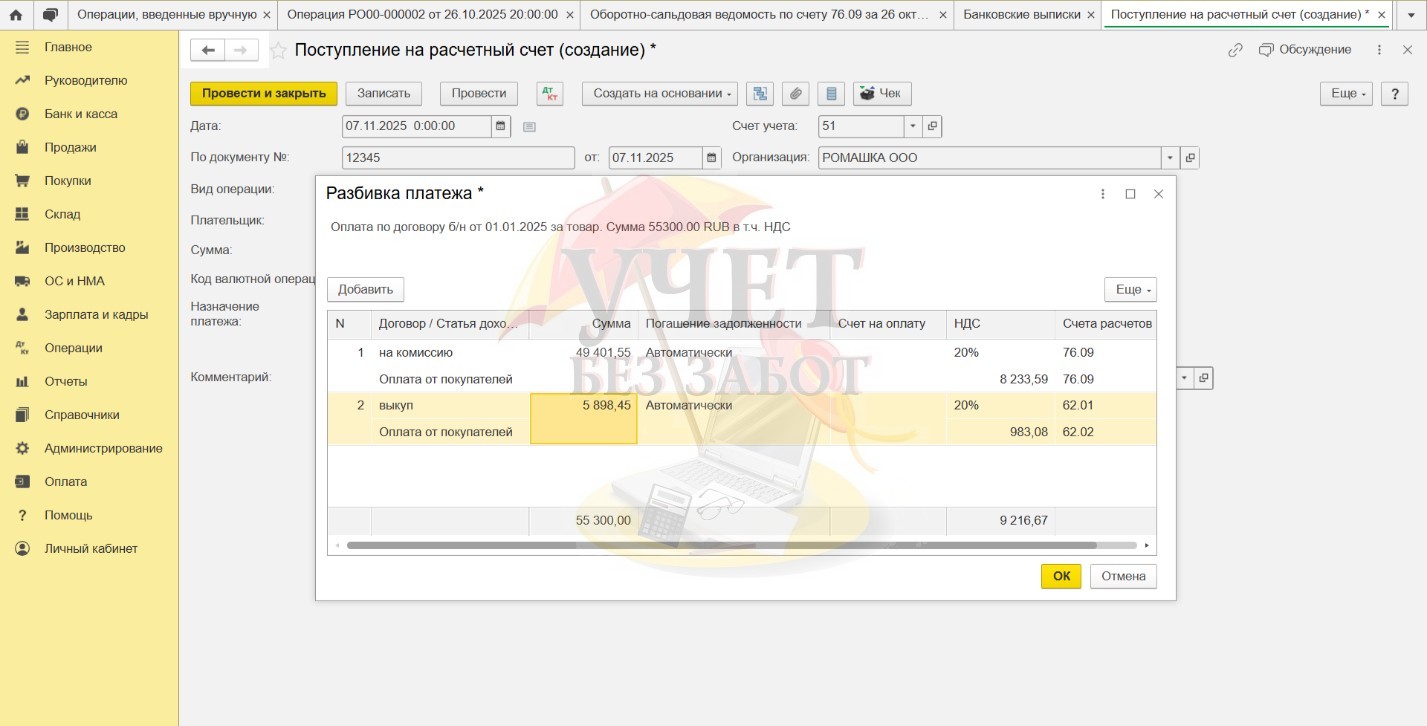

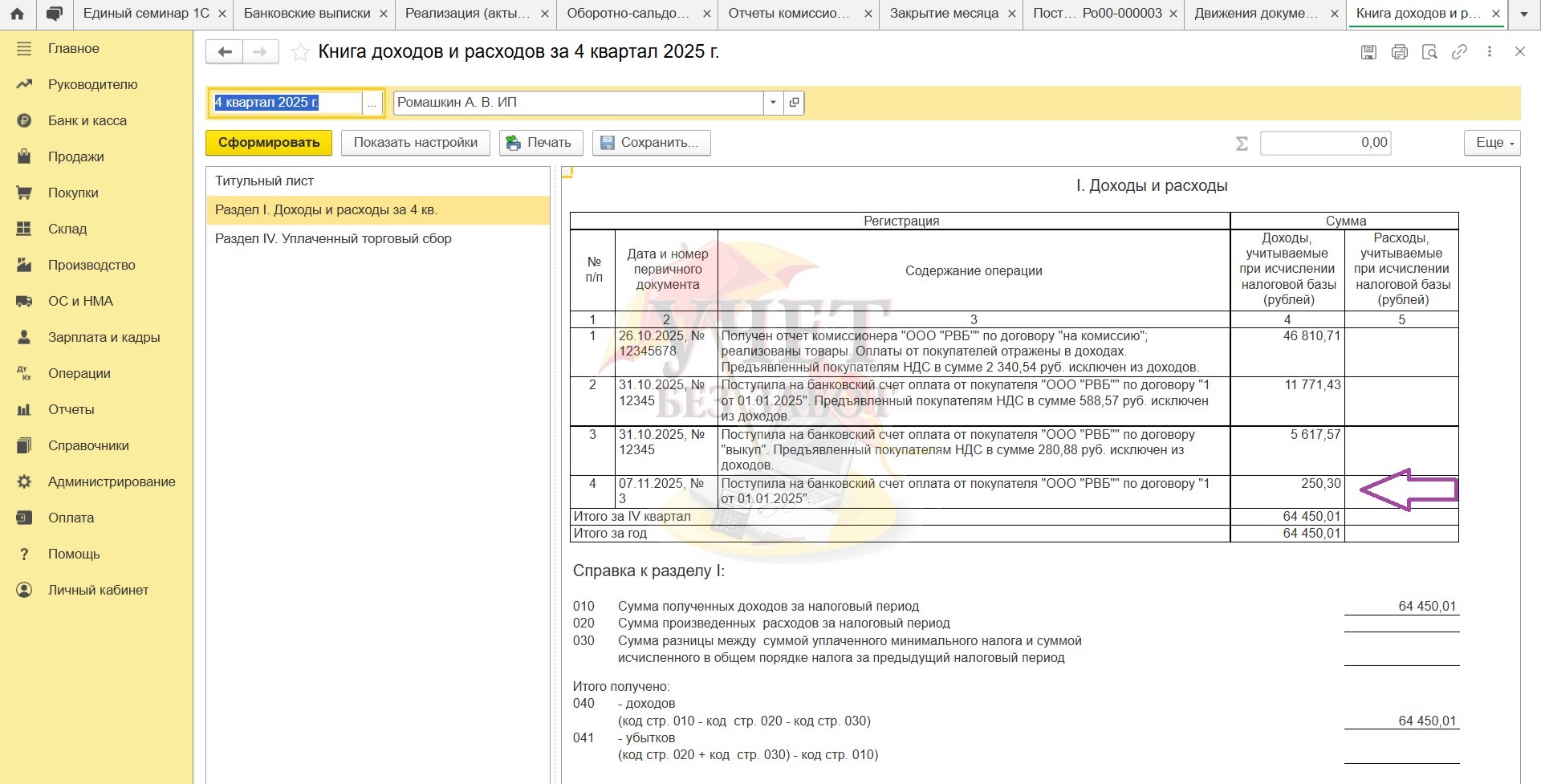

Когда WB перечислит денежные средства за данный период, вы сможете закрыть эту сумму оплатой или провести взаимозачет с услугой, которая имеет положительную сумму в отчете, и по которой у вас возникает задолженность перед WB.

Тогда сумма закроется:

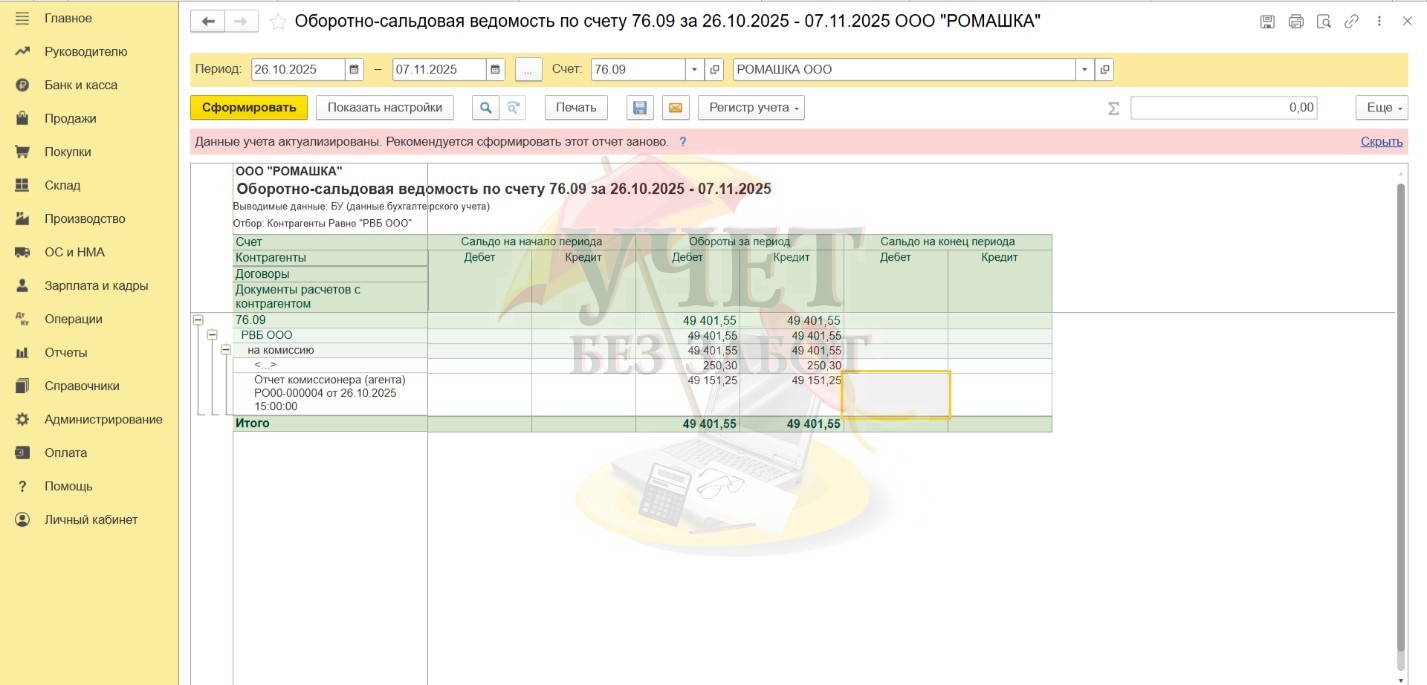

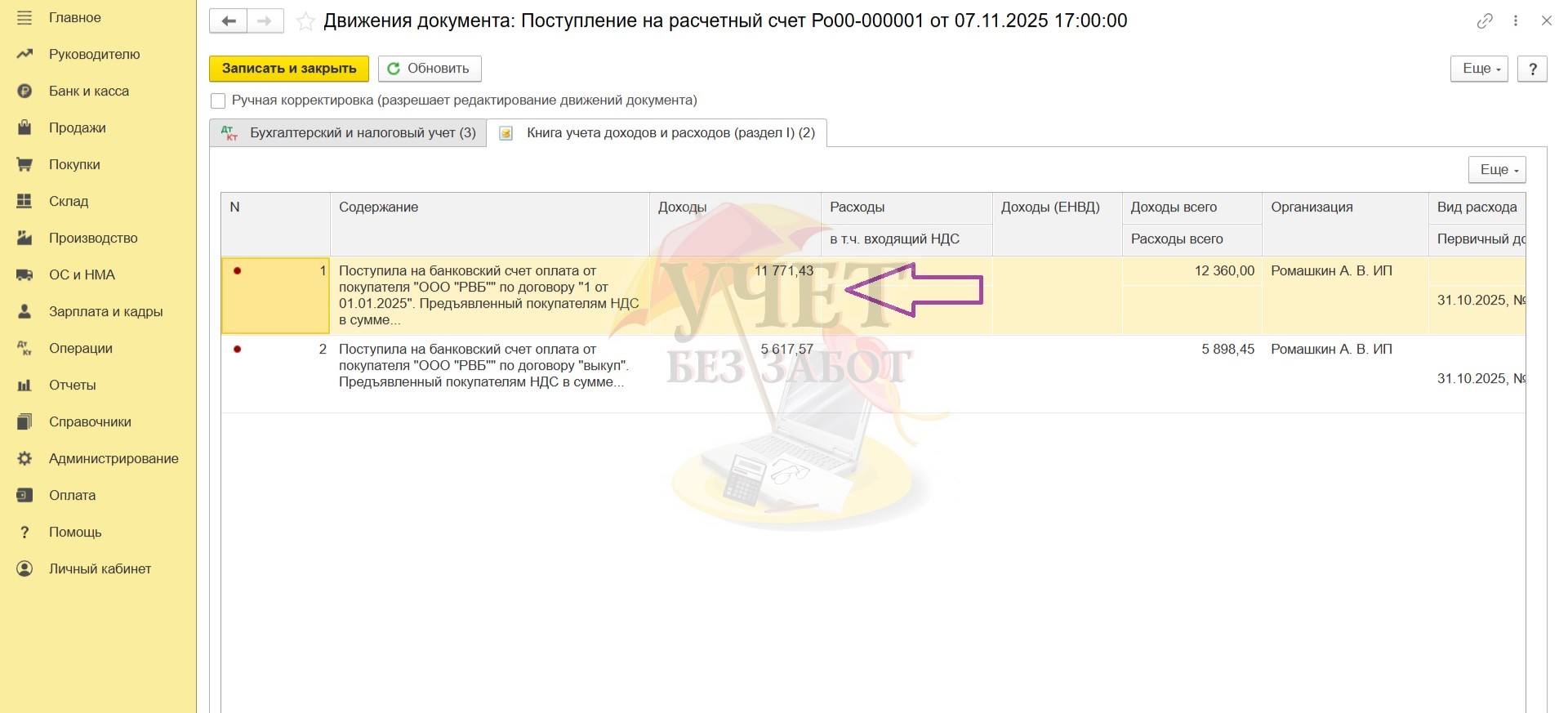

Абсолютно всем рекомендуем проверять оборотно-сальдовую ведомость после ручных проводок в разрезе контрагента, договора и документов расчета:

Это поможет избежать большинства ошибок, красноты в оборотках и некорректного формирования налогооблагаемой базы.

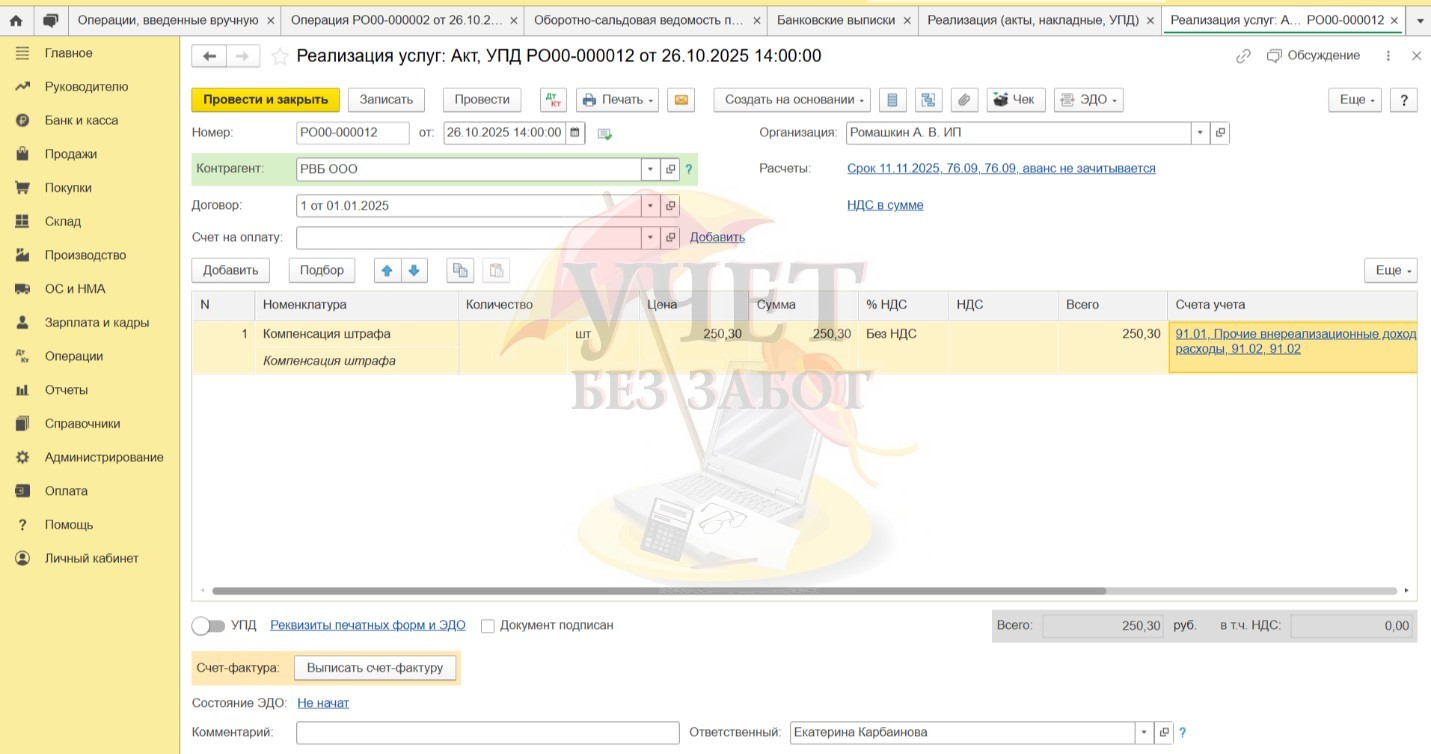

Если вы работаете на УСН, тогда вы можете провести реализацию услуг без НДС. Для этого создаете необходимую номенклатуру и проводите документ с положительной суммой, выбирая отдельный договор с покупателем.

Проводка будет такой же: Дт 76.09 Кт 91.01.

Оплата данной реализации должна быть отражена в доходах:

Ситуация № 2 - Отрицательное вознаграждение

Мы рассмотрели, как отражать суммы отрицательных услуг от WB, а вот у отрицательного вознаграждения есть свои особенности:

Что же представляет собой отрицательное вознаграждение WB?

На момент написания статьи формула расчета вознаграждения WB меняется, и пока сам маркетплейс не может определиться с окончательными правилами расчета.

До этого момента вознаграждение WB включало в себя следующие пункты:

- хранение

- доставки по РФ

- возмещение расходов по перевозке

- корректировка вознаграждения WB

- комиссия без НДС

- НДС с комиссии.

Когда WB превышает согласованную скидку для покупателя, то компенсирует это, и комиссия в детализации имеет отрицательное значение. Также корректировка услуг, входящих в состав вознаграждения, может иметь отрицательное значение. По итогу, если скидка покупателю и корректировки услуг превышают остальные составляющие вознаграждения, то вознаграждение в печатной форме отчета становится отрицательным.

Но самым интересным вопросом здесь является НДС. В печатной форме отчета, на основании которого мы проводим вознаграждение, не написано про скидку покупателю, только про вознаграждение. Иногда, ссылаясь на письмо Минфина России от 22.01.2020 №03-07-11/3355 про премии, которые не облагаются НДС, вознаграждение проводят без НДС. Но мы уже знаем, что отрицательное вознаграждение — это скидка покупателю, которую предоставляет WB, а, значит, и часть стоимости реализованного товара, поэтому считаем, что правильнее этот доход проводить с НДС.

Само вознаграждение WB с НДС, мы на него получаем УПД, когда значение положительное. Поэтому корректировки составляющих его услуг тоже должны быть с НДС. Если бы WB выставил УКД, как и полагается, то документ был бы с НДС.

Для отражения дохода мы также можем использовать реализацию услуг. А, исходя из вышеизложенного, при проведении реализации проставляем ту ставку НДС, с которой работает организация:

Оплата данной суммы пойдет в доходы без НДС:

Ситуация № 3 - Операции по программе лояльности

Давайте дальше изучать отчет WB. Среди привычных нам услуг и стоимости реализованного товара здесь есть программа лояльности, которая появилась не так давно – в августе 2025 года.

В чем же она заключается?

Если вы подключаете данную программу, то, когда покупатель оплачивает ваш товар WB кошельком, ему начисляются Ягодки. В этот момент WB удерживает с продавца сумму данных Ягодок. А когда покупатель использует Ягодки для оплаты вашего товара, то вам начисляется компенсация скидки по программе лояльности. Только покупатель может использовать Ягодки для оплаты любого товара, не только вашего (на момент написания статьи), поэтому такая схема может быть выгодна не всем.

В печатной форме отчета программа лояльности отражается в пунктах 1.4 «Компенсация скидки по программе лояльности» и в пункте 6 «Сумма удержанная за начисленные баллы программы лояльности»:

Сумма скидок по программе лояльности входит в итоговую сумму реализации за товар и загружается в отчет комиссионера по детализации, поэтому отдельно эту сумму проводить не нужно. Сумма вашего отчета о продажах будет соответствовать сумме в пункте 1 «Итого стоимость реализованного товара и услуг». Сумма скидок сюда уже входит:

А вот сумма удержаний по программе лояльности никуда не входит и отражение данной операции куда интереснее.

Программа лояльности является одним из инструментов по продвижению вашего товара на площадке. Такие расходы, обычно, мы можем учитывать при расчете налогов. К тому же, со скидок по программе лояльности, которые входят в состав реализации, мы начисляем налог. По логике, на удержания по программе лояльности, как и на остальные услуги маркетплейсов, мы можем уменьшить нашу налогооблагаемую базу (на ОСНО и на УСН Доходы – Расходы). Но отсутствие первичного документа, а именно УПД — это риск. Идти на этот риск или нет, каждый налогоплательщик должен для себя решать сам.

А теперь перейдем к отражению удержаний по программе лояльности в 1С: Бухгалтерии.

Если вы решите не принимать к расходам данную сумму, то ее можно провести ручной операцией Кт 91.02 Кт 76.09.

Статья прочих доходов и расходов на 91.02 должна быть не принимаемая к НУ.

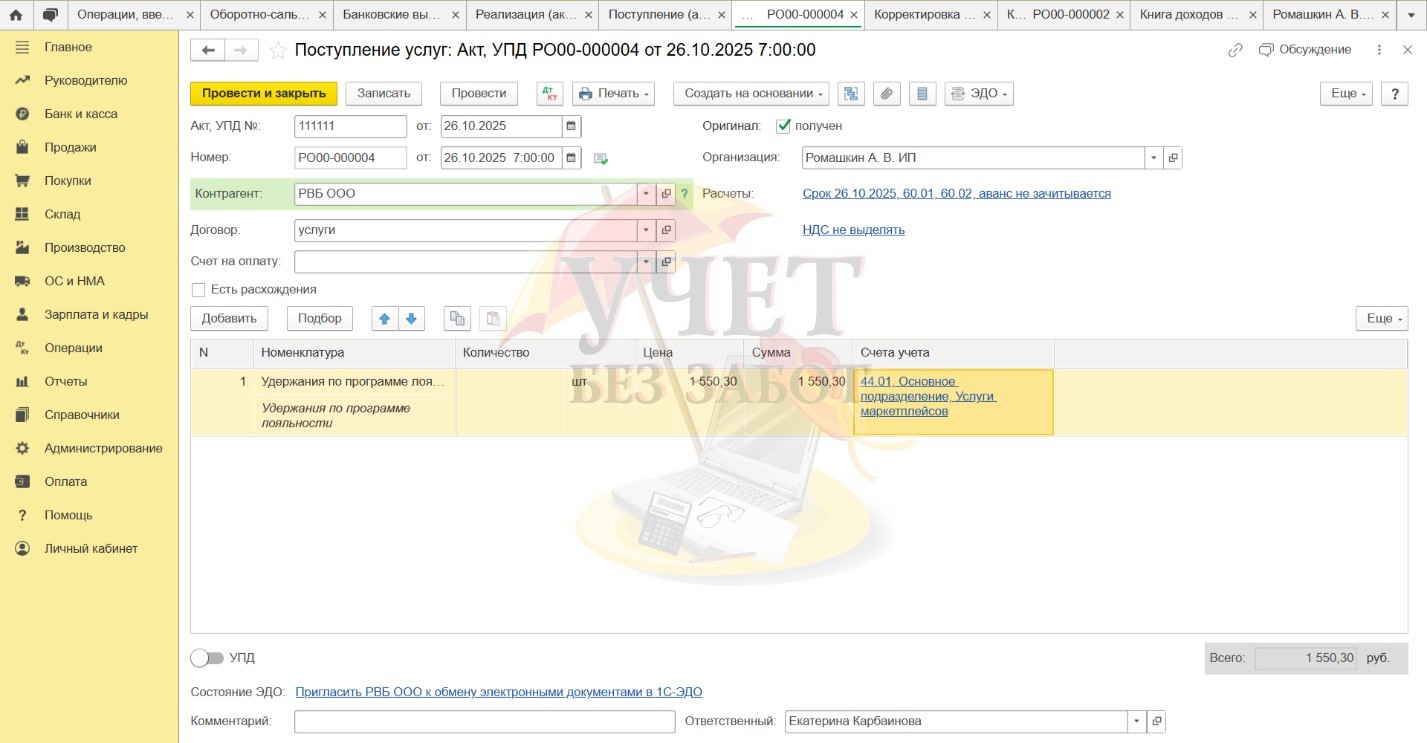

Если вы все же решите уменьшить вашу налогооблагаемую базу на сумму удержаний, тогда вы можете использовать поступление услуг.

Проводим его без НДС:

Надеемся, что WB когда-нибудь начнет предоставлять УПД на данное удержание, и все мы будем смело брать данную услугу в расходы без сомнений и опасений.

Программу лояльности WB проводит не бесплатно, поэтому стоимость участия в программе лояльности включена в общий УПД на услуги? и эта сумма отражается как обычное поступление услуг.

Фантазия маркетологов WB безгранична, а ее итог для нас – новшества, с которыми приходится работать.

Надежда на порядок в документообороте WB - бессмертна. Верим и ждем позитивные изменения.

А пока мы разобрали самые популярные нестандартные операции и надеемся, что эта статья была полезна для вас.

Ведите ваш учет без забот и успехов вам!

Автор статьи: Екатерина Карбаинова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Большое спасибо за статью!

Есть изменения с 2025 года? Поделитесь?

Дай вам Бог самых лояльных и богатых клиентов ❤️❤️❤️