Списание кредиторской задолженности по истечению срока давности в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 17.11.2025 16:19

- Автор: Administrator

- Просмотров: 6637

К обязательным мероприятиям, которые необходимо провести до составления годовой отчетности относится инвентаризация расчетов с контрагентами. В ходе её проведения может быть выявлена просроченная дебиторская или кредиторская задолженность. О списании дебиторской задолженности с истекшим сроком давности мы говорили ранее. Сегодня рассмотрим особенности списания просроченной кредиторской задолженности в бухгалтерском и налоговом учете: что гласит на эту тему законодательство, а также отражение таких операций на двух практических примерах в программе 1С: Бухгалтерия предприятия ред. 3.0.

Что такое срок давности?

В соответствии со ст. 195 ГК РФ исковой давностью является срок, в течение которого лицо, право которого было нарушено, может воспользоваться защитой по нарушенному праву. Общий срок исковой давности составляет 3 года (ст. 196 ГК РФ). Отсчет трехлетнего срока начинается со дня, когда организация должна была погасить кредиторскую задолженность. При этом само обязательство не прекращается после истечения срока исковой давности. Течение срока может быть приостановлено и прервано (ст. 202, 203 ГК РФ). Например, если должник подписал акт сверки расчетов или совершил иные действия, свидетельствующие о признании долга.

Бухгалтерский учет

После проведения инвентаризации расчетов кредиторская задолженность с истекшим сроком давности списывается на основании приказа или иного распоряжения руководителя. Задолженность признается прочим доходом в том отчетном периоде, в котором истек срок исковой давности (п. 7, п. 16 ПБУ 9/99, п. 78. Положения по ведению бухгалтерского учета). При этом сумма учитывается в доходах с учетом НДС (п. 10.4 ПБУ 9/99).

В случае если кредиторская задолженность была образована в связи с получением аванса, то НДС, предъявленный покупателю, необходимо списать на прочие расходы (п. 11, п. 16, п. 18, п. 19 ПБУ 10/99).

Налоговый учет

В отношении налога на прибыль, исчисляемого по методу начисления. Списанную кредиторскую задолженность с истекшим сроком давности учитывают во внереализационных доходах в последний день того отчетного периода, в котором истекает срок исковой давности (п. 18 ст. 250 НК РФ, п. 4 ст. 271 НК РФ). При этом, придерживаясь безопасной позиции, сделать это надо в указанный срок независимо от того, была ли проведена инвентаризация расчетов и был ли издан соответствующий приказ руководителя. В то время как, некоторые налогоплательщики придерживаются позиции, в соответствии с которой, они не включают в доходы суммы кредиторской задолженности, подлежащей списанию, до момента проведения инвентаризации. Такое решение может вызвать споры с проверяющими органами.

Обращаем внимание, что есть некоторые виды кредиторской задолженности, которые не подлежат включению в доходы. Например, задолженность по налогам, штрафам, пеням перед бюджетом, которая списана по закону или решению Правительства (пп. 21, 21.1, 21.3-21.5 п.1 ст. 251 НК РФ).

Организации и ИП, применяющие упрощенную систему налогообложения с объектом «доходы» и «доходы минус расходы», списанную кредиторскую задолженность, связанную с приобретением товаров (работ, услуг), также учитывают во внереализационных доходах. Если списываемая кредиторская задолженность была образована в связи с получением аванса от покупателя, сумма не учитывается в доходах с целью расчета налога УСН (Письмо Минфина РФ от 14.03.2016 №03-11-06/2/14135).

В отношении НДС в составе кредиторской задолженности по авансам от покупателя. Для налогоплательщика безопаснее учесть в доходах данную сумму с учетом НДС (Письмо Минфина России от 24.05.2022 №03-07-11/48045, от 10.02.2010 №03-03-06/1/58). НДС, исчисленный и уплаченный при получении предоплаты, принять к вычету и учесть в налоговых расходах нельзя (Письмо Минфина России от 08.10.2021 №03-07-11/81990, Письмо Минфина России от 24.05.2022 №03-07-11/48045).

В отношении НДС в составе кредиторской задолженности покупателя перед поставщиком за приобретенные товары (работы, услуги) у организации не возникает обязанности восстанавливать «входной» НДС, предъявленный поставщиком, ранее принятый к вычету (п. 3 ст. 170 НК РФ). Если же организация не принимала к вычету сумму «входного» НДС, тогда сумма налога учитывается в составе расходов, которые могут быть учтены для расчета налоговой базы (пп. 14 п. 1 ст. 265 НК РФ, Постановление АС Западно-Сибирского округа от 14.10.2019 №Ф04-4250/19).

Перейдем к практике и рассмотрим списание кредиторской задолженности перед поставщиком и покупателем в 1С: Бухгалтерии предприятия ред. 3.0

Списание кредиторской задолженности перед поставщиком по истечению срока давности в 1С: Бухгалтерии предприятия ред. 3.0

Практический пример будет следующий: ООО «Четыре колеса» применяет основную систему налогообложения по методу начисления.

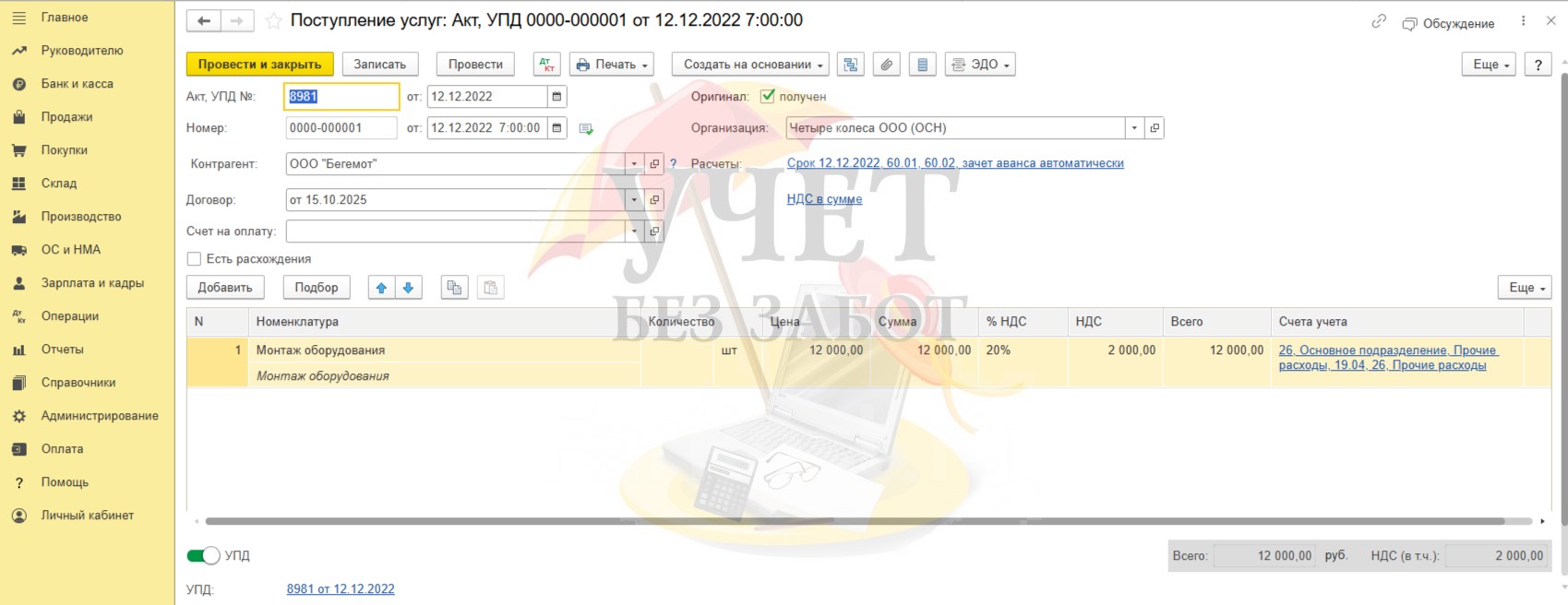

12.12.2022г. организация приобрела услуги у ООО «Бегемот» на сумму 12 000 руб. (в т.ч. НДС – 2 000 руб.). Сумма «входного» НДС была принята к вычету в 4 кв. 2022г. Услуги не были оплачены в срок, установленный договором.

31.12.2025г. проведена инвентаризация расчетов, по результатам которой был подписан приказ о списании кредиторской задолженности в связи с истечением срока давности. Описанные действия требуется отразить в программе.

Шаг 1 - Инвентаризация

Факт приобретения услуг зарегистрирован в программе 12.12.2022г. документом «Поступление услуг» в разделе меню «Покупки» - «Поступление (акты, накладные, УПД)».

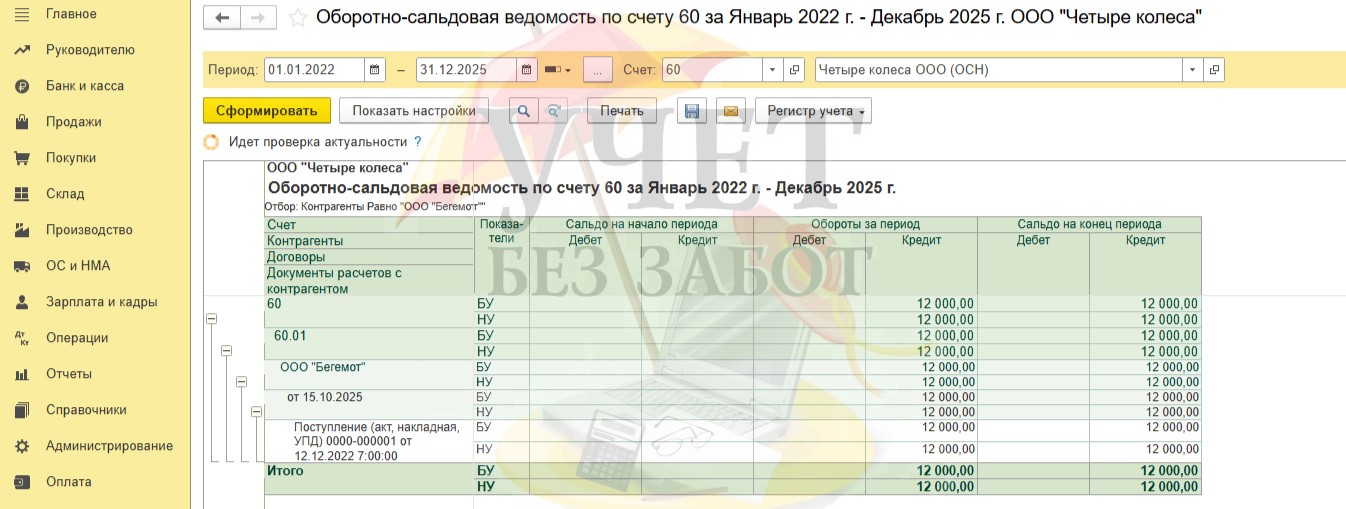

Кредиторская задолженность в размере 12 000 руб. является не погашенной. В этом можно убедиться, сформировав оборотно-сальдовую ведомость по счету 60 в разделе меню «Отчеты» - «Оборотно-сальдовая ведомость по счету».

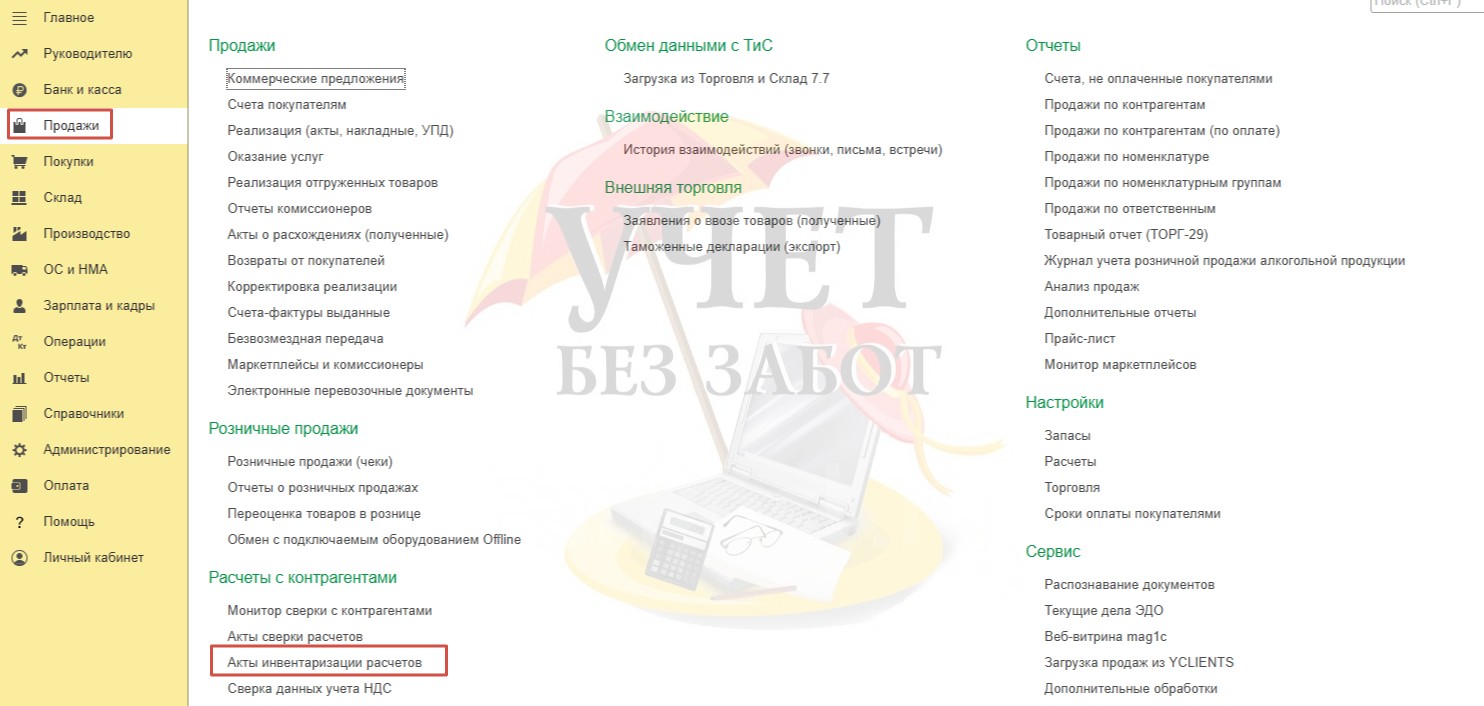

Зарегистрируем в программе документ «Акт инвентаризации расчетов» в разделе меню «Продажи».

На вкладке «Счета расчетов» есть возможность выбрать именно те счета, по которым программа сформирует данные в документе. По умолчанию установлены все счета.

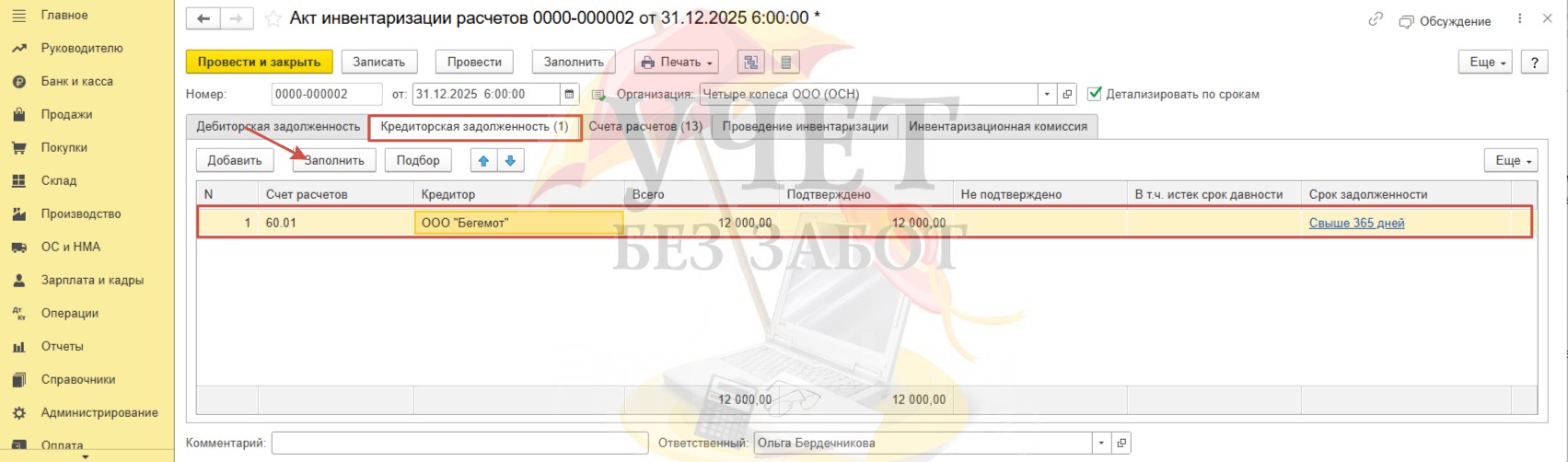

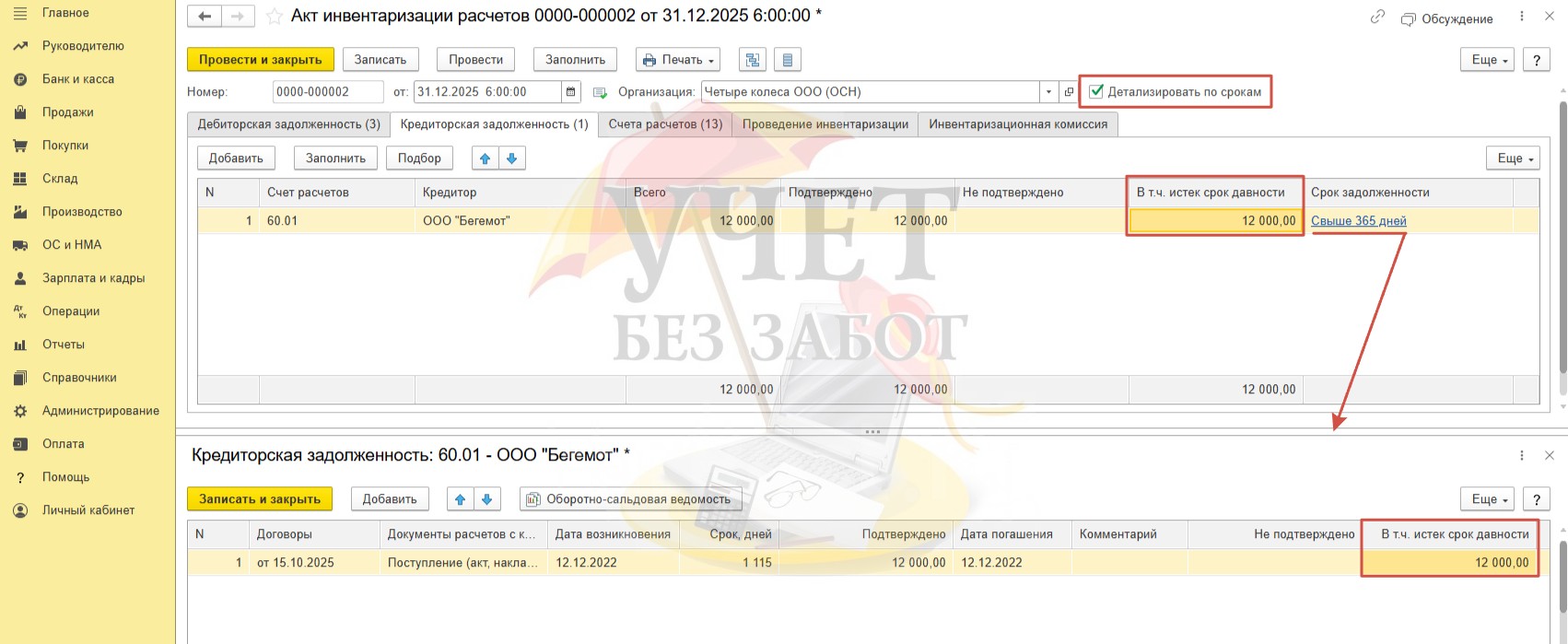

На вкладке «Кредиторская задолженность» воспользуемся командой «Заполнить». Программа добавила в документ сумму кредиторской задолженности в размере 12 000 руб. по поставщику ООО «Бегемот».

Если флаг «Детализировать по срокам» установлен, перейдя по ссылке в колонке «Срок задолженности», можно получить подробную информацию о формировании задолженности. В колонках «В т.ч. срок давности» укажем сумму.

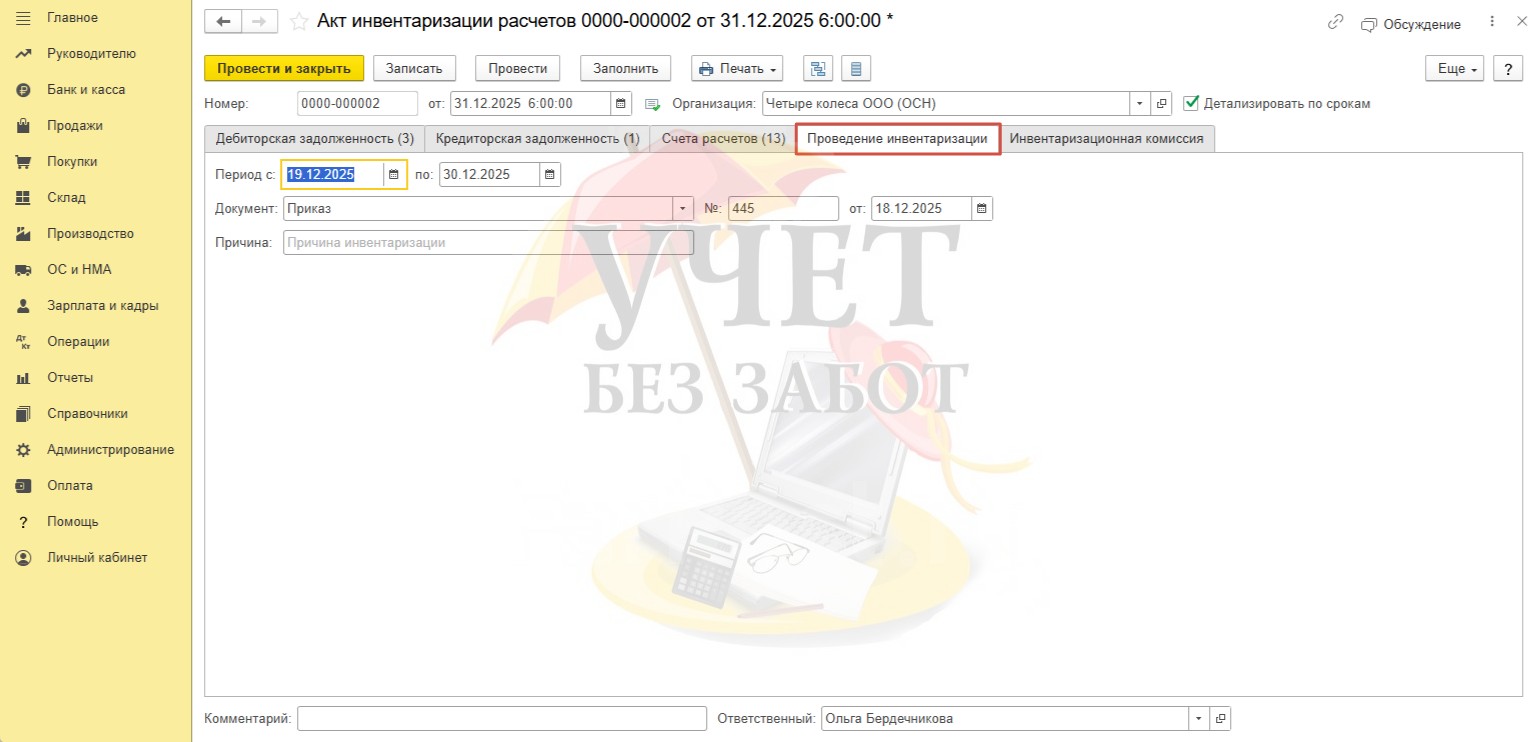

На вкладке «Проведение инвентаризации» укажем дополнительную информацию об инвентаризации.

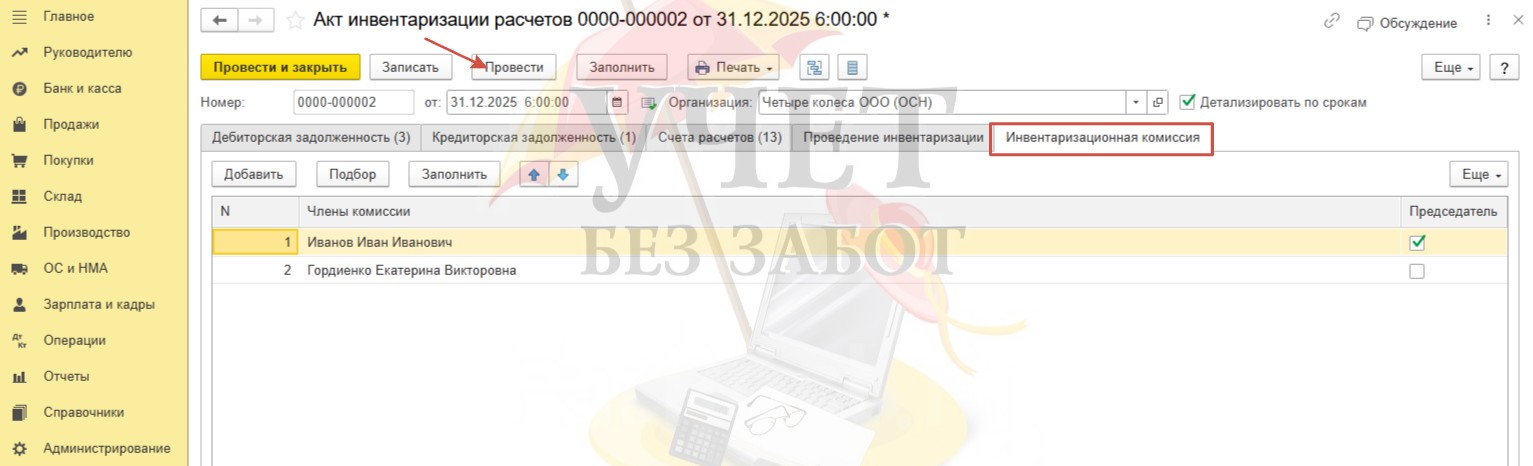

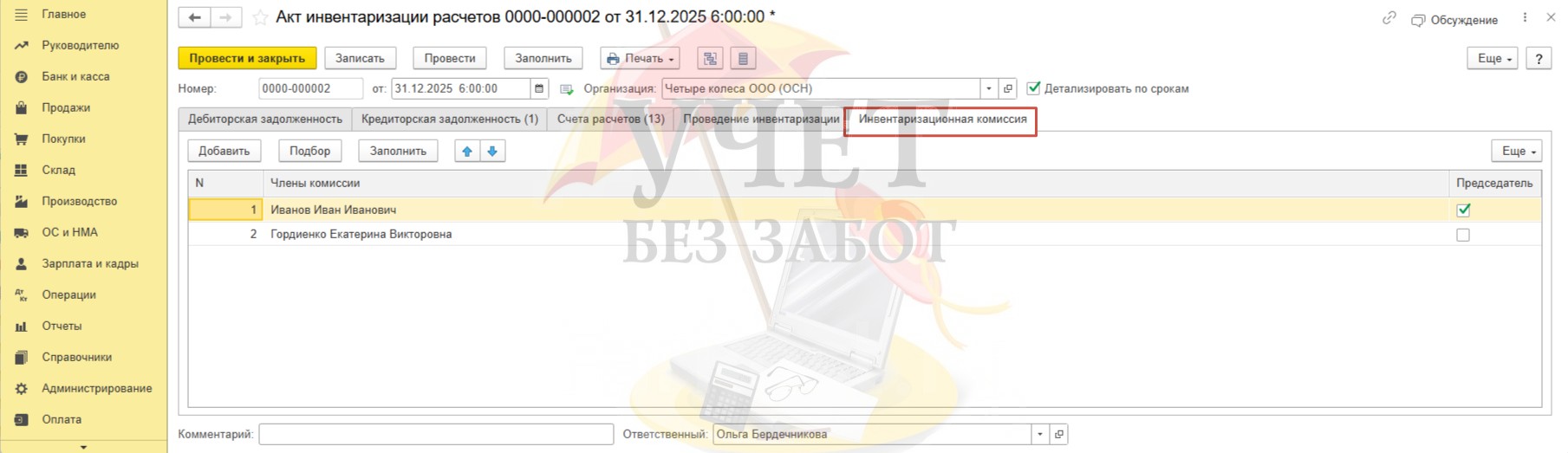

На вкладке «Инвентаризационная комиссия» укажем членов комиссии. Проведем документ.

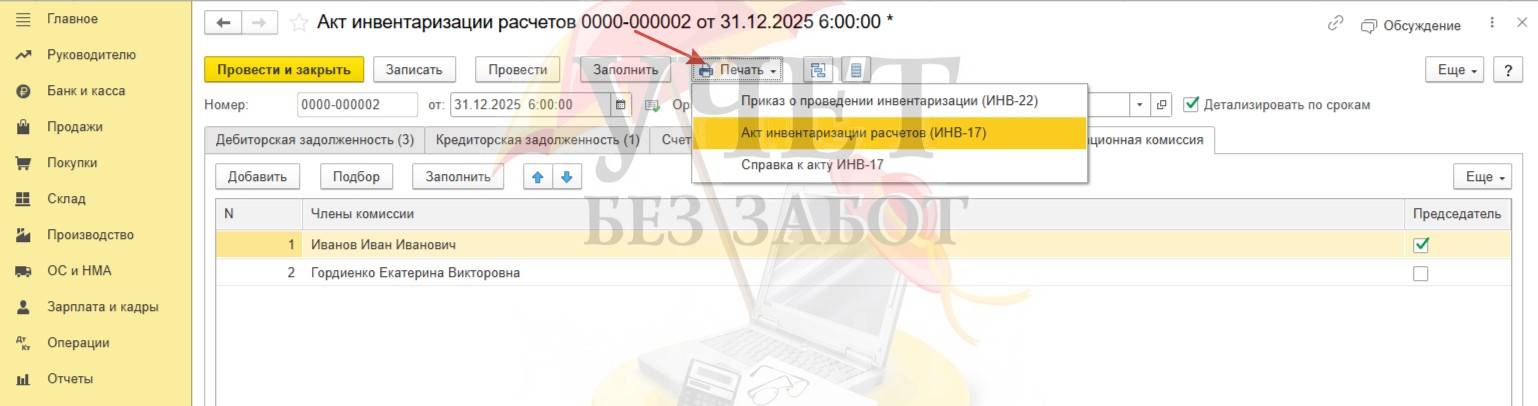

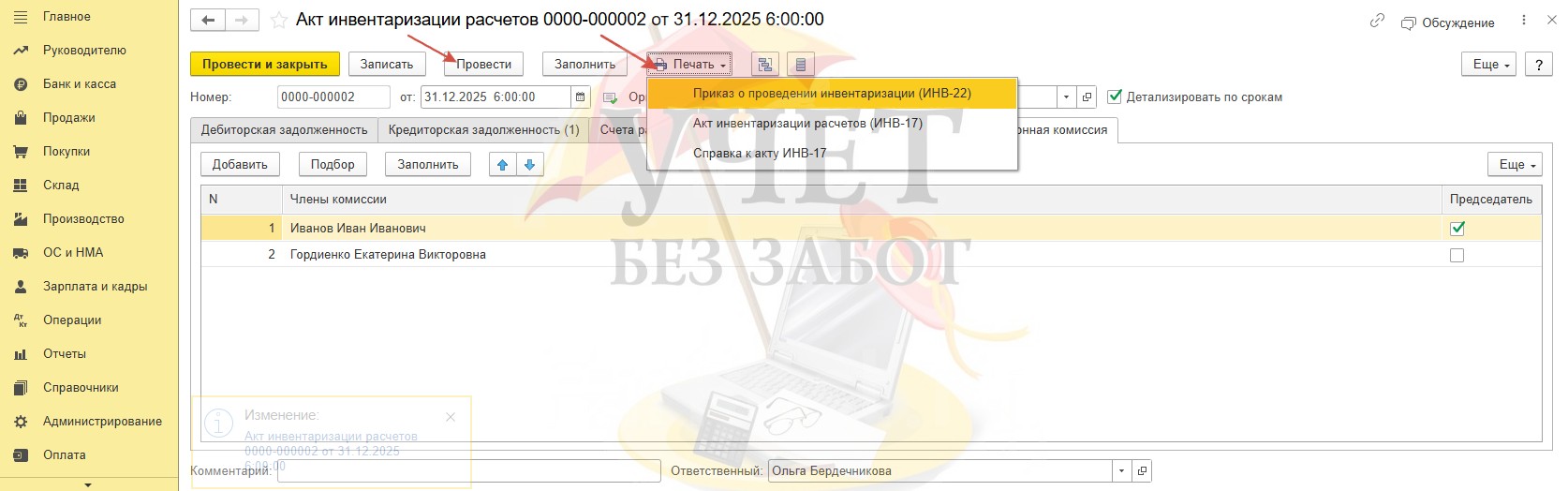

Нажав на кнопку «Печать», можно получить печатные формы документа.

Шаг 2 – Списание задолженности

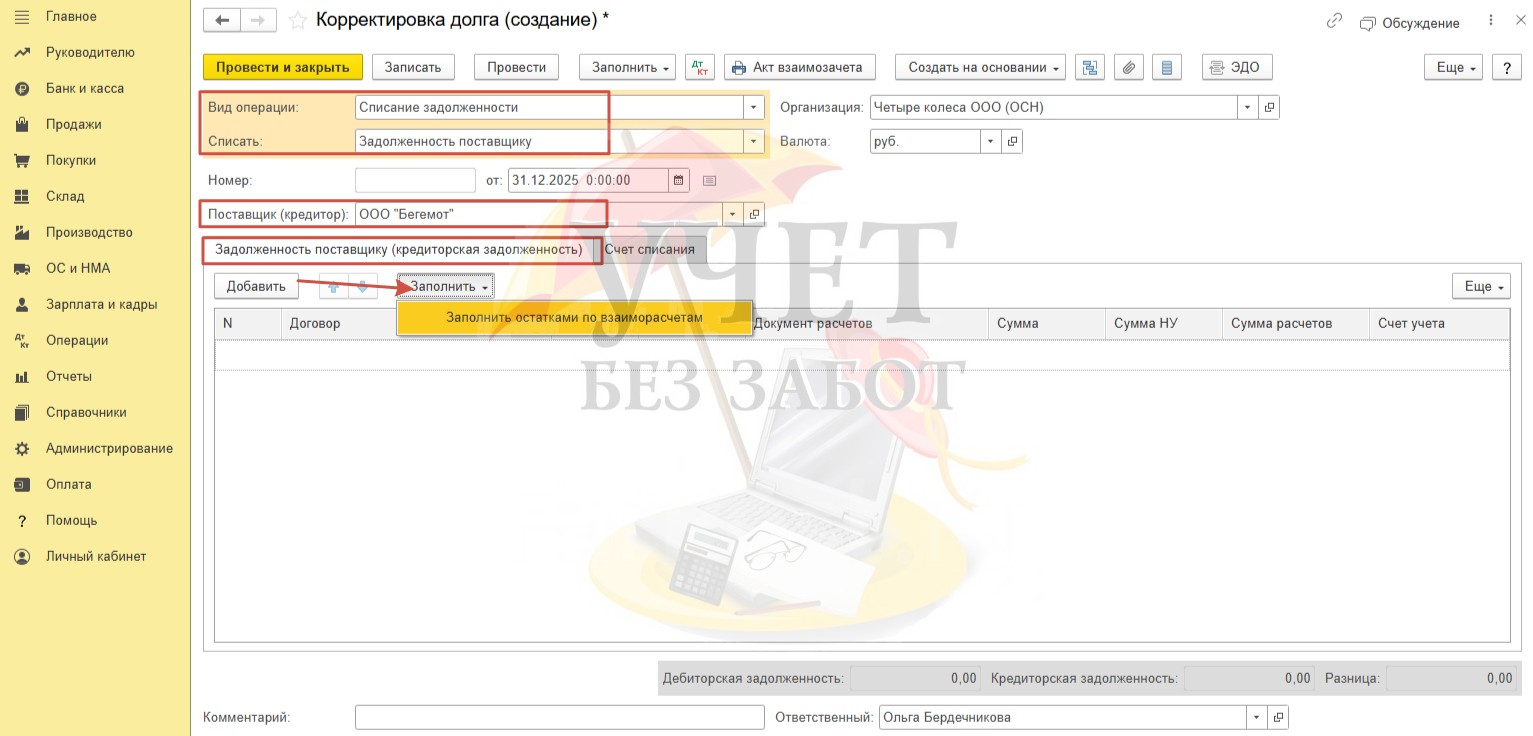

Перейдем в раздел меню «Покупки» - «Корректировка долга».

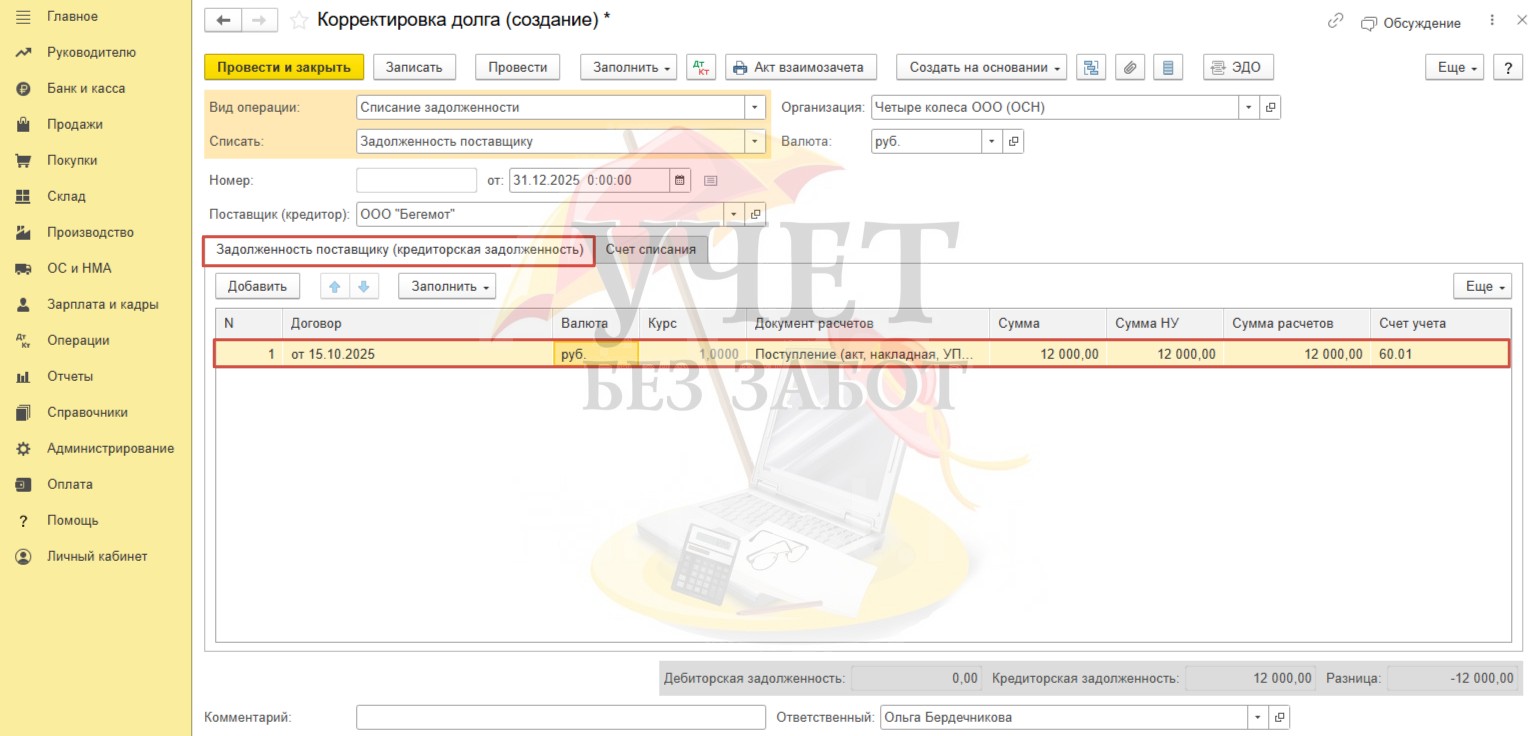

Создадим новый документ с видом операции «Списание задолженности». В поле «Списать» выберем вариант «Задолженность поставщику», а в поле «Поставщик (кредитор)» соответствующего контрагента. На вкладке «Задолженность поставщику (кредиторская задолженность)» нажмем «Заполнить» - «Заполнить остатками по взаиморасчетам».

Убедимся, что программа заполнила документ корректно.

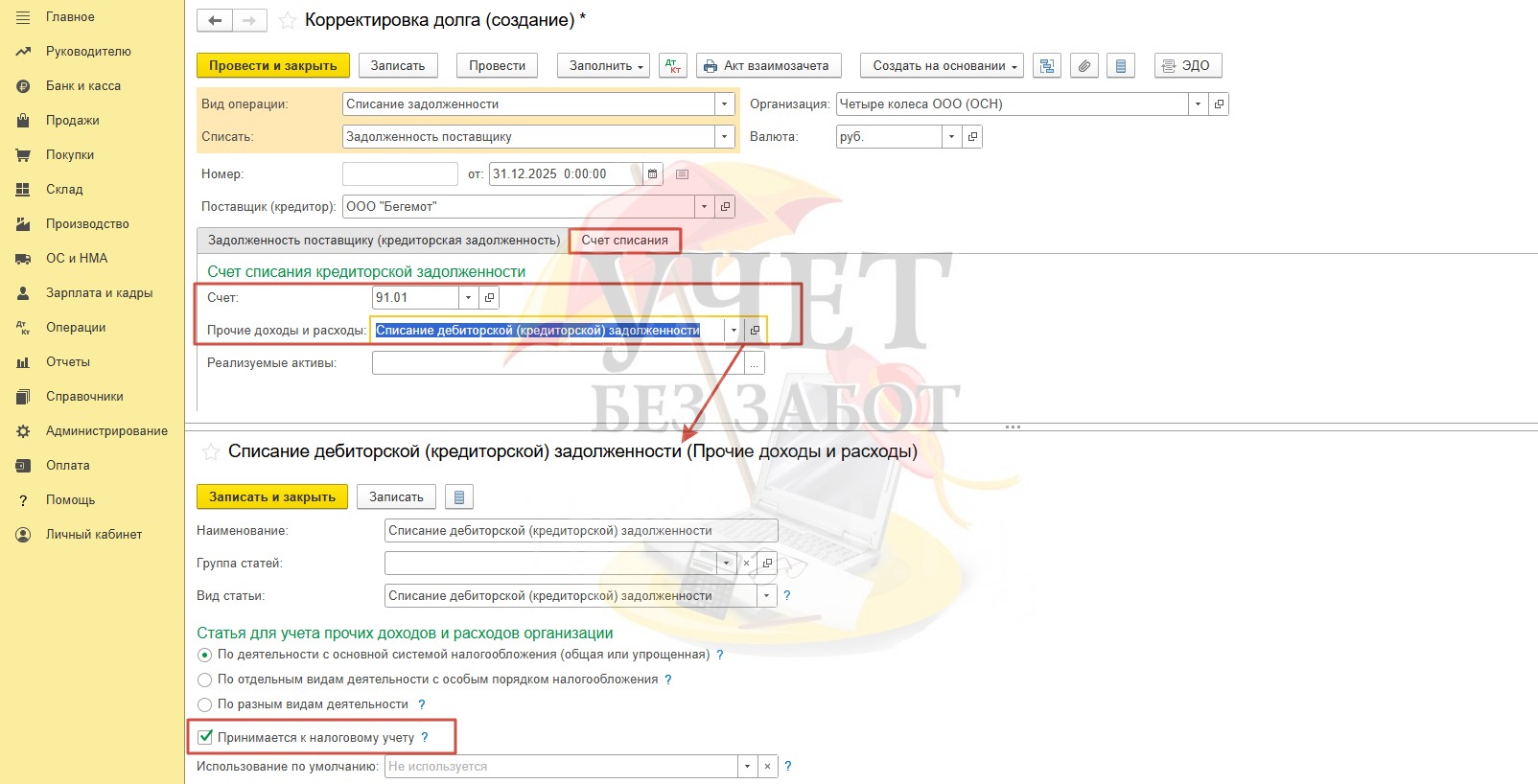

Перейдем на вкладку «Счет списания». Для списания используем счет 91.01. Обратите внимание на вид расхода – он должен учитываться при расчете налоговой базы по налогу на прибыль (должна стоять соответствующая галочка).

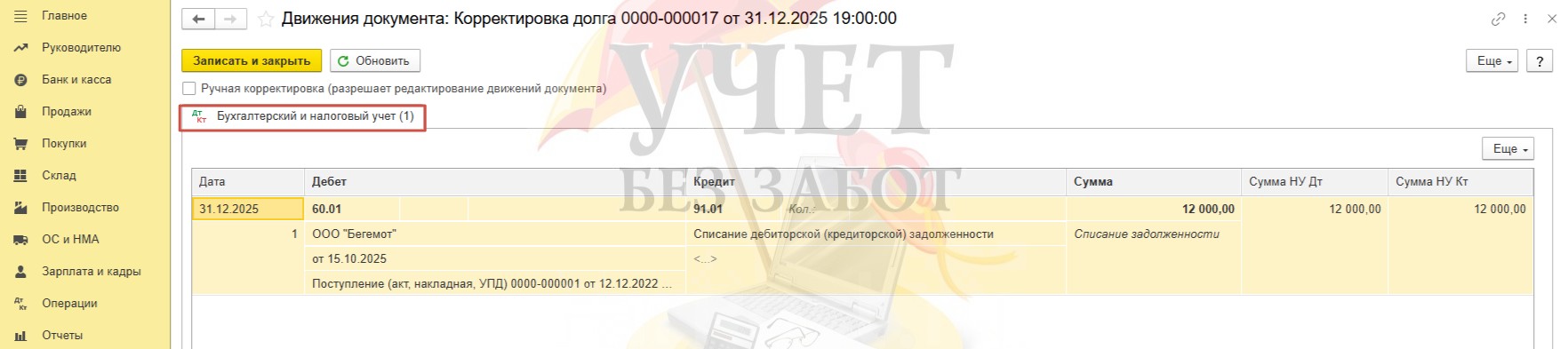

После проведения документа проконтролируем корректность сформированных проводок. Как мы видим, кредиторская задолженность списана. Данная сумма попала в доходы по бухгалтерскому и налоговому учету.

Для дополнительного контроля можно сформировать оборотно-сальдовую ведомость по счету 60 в разделе меню «Отчеты» - «Оборотно-сальдовая ведомость по счету». Делаем вывод, что операции проведены верно, задолженность отсутствует.

Списание кредиторской задолженности перед покупателем по истечению срока давности в 1С: Бухгалтерии предприятия ред. 3.0

Новый практический пример будет такой: ООО «Четыре колеса» применяет основную систему налогообложения по методу начисления.

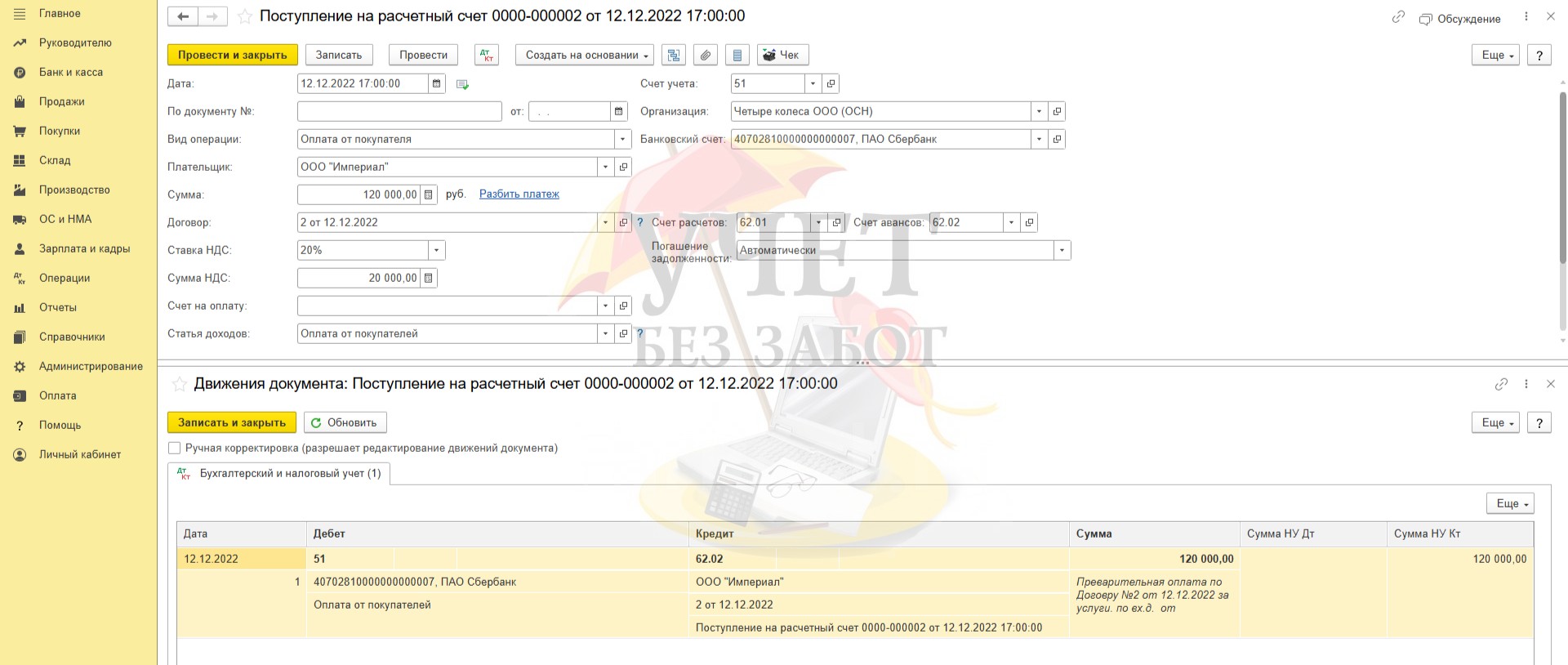

12.12.2022г. на расчетный счет организации поступила предварительная оплата от покупателя ООО «Империал» на сумму 120 000 руб. (в т.ч. НДС – 20 000 руб.). В пределах срока исковой давности реализация услуг, а также возврат аванса покупателю произведены не были.

31.12.2025г. проведена ежегодная инвентаризация расчетов, по итогам которой был издан приказ руководителя о списании кредиторской задолженности в связи с истечением срока давности. Описанные действия требуется отразить в программе.

Шаг 1 - Инвентаризация

На расчетный счет организации ООО «Четыре колеса» поступила предварительная оплата в размере 120 000 руб. (в т.ч. НДС – 20 000 руб.). Видим это в разделе меню «Банк и касса» - «Банковские выписки» - «Поступление на расчетный счет». При проведении документа зафиксировано формирование кредиторской задолженности по счету 62.02.

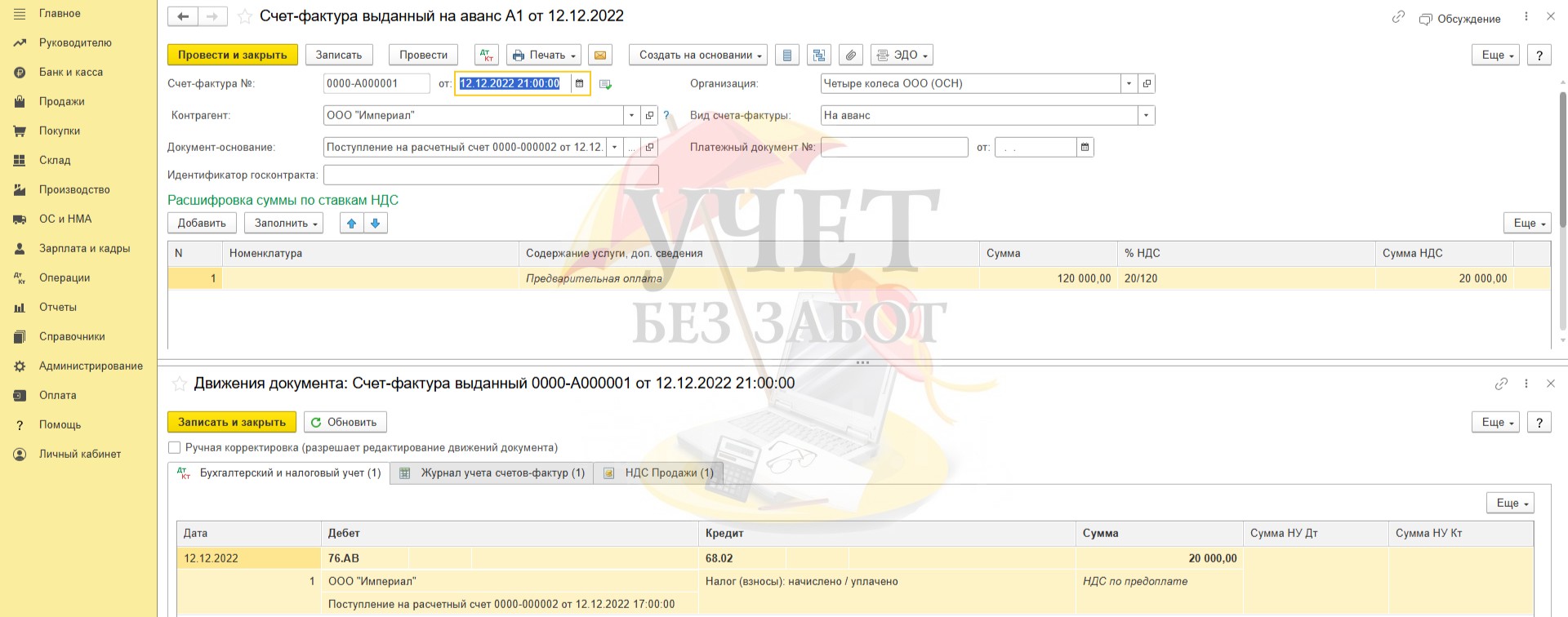

При получении предварительной оплаты была выставлена счет-фактура. НДС в сумме 20 000 руб. был исчислен и уплачен в бюджет.

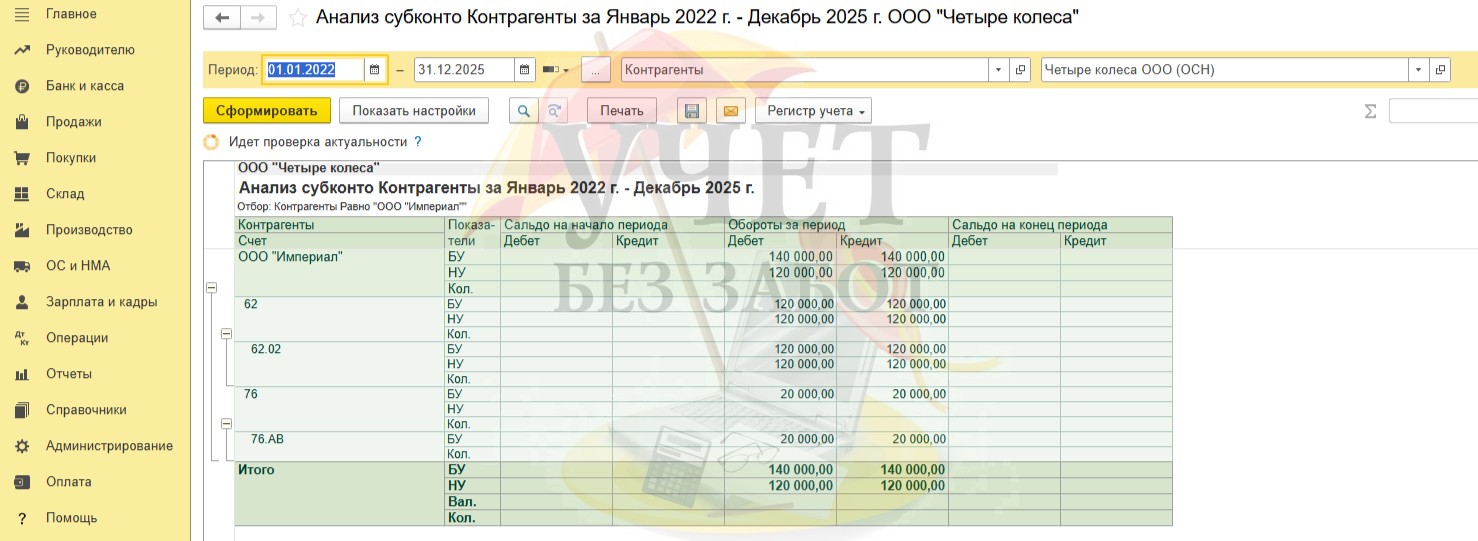

Сформируем отчет «Анализ субконто» по субконто «Контрагенты» в разделе меню «Отчеты», чтобы убедиться, что задолженность на текущий момент не погашена. Видим сальдо по Кт счета 62.02 и по Дт счета 76. АВ.

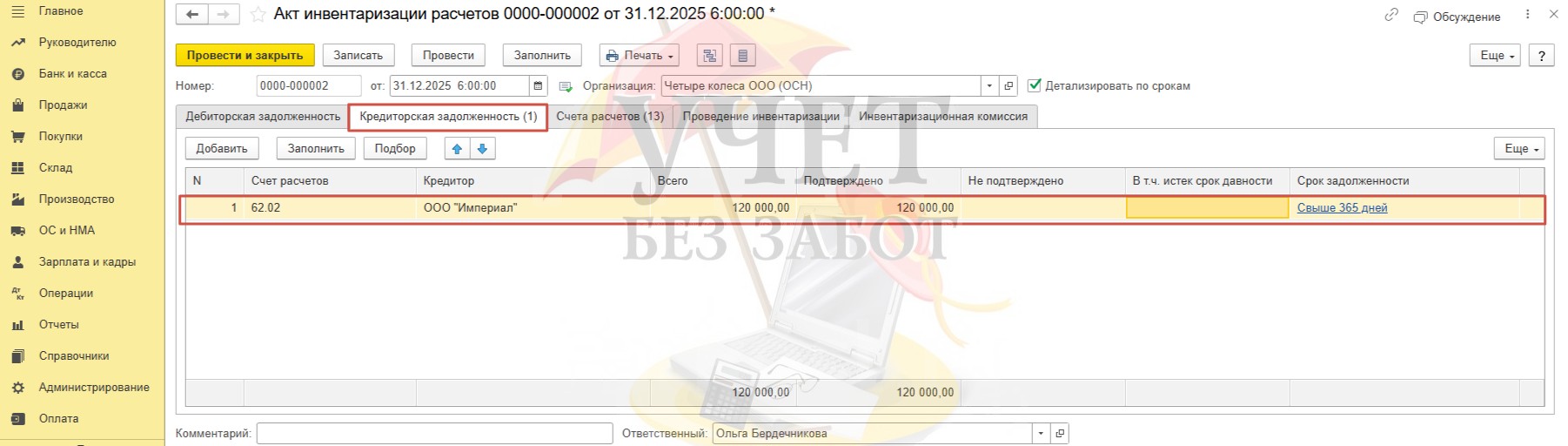

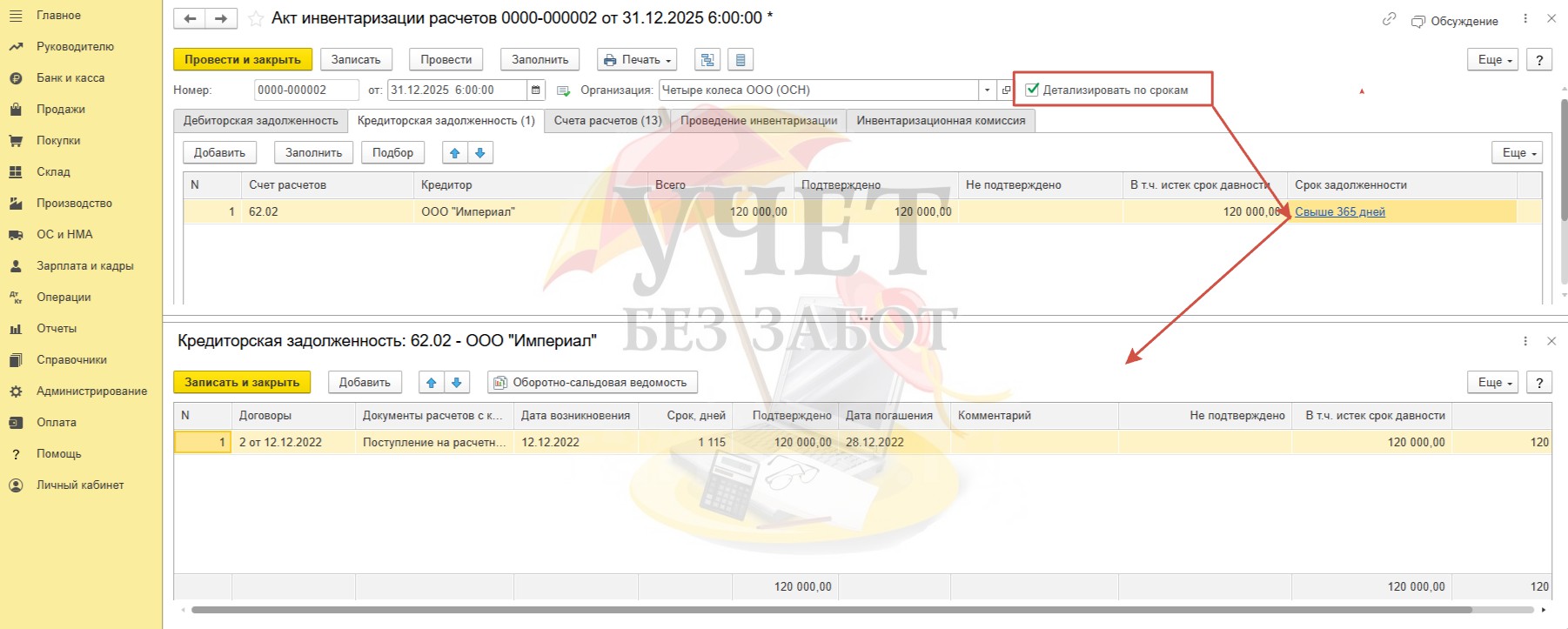

В разделе меню «Продажи» - «Акты инвентаризации расчетов» сформируем документ «Акт инвентаризации расчетов».

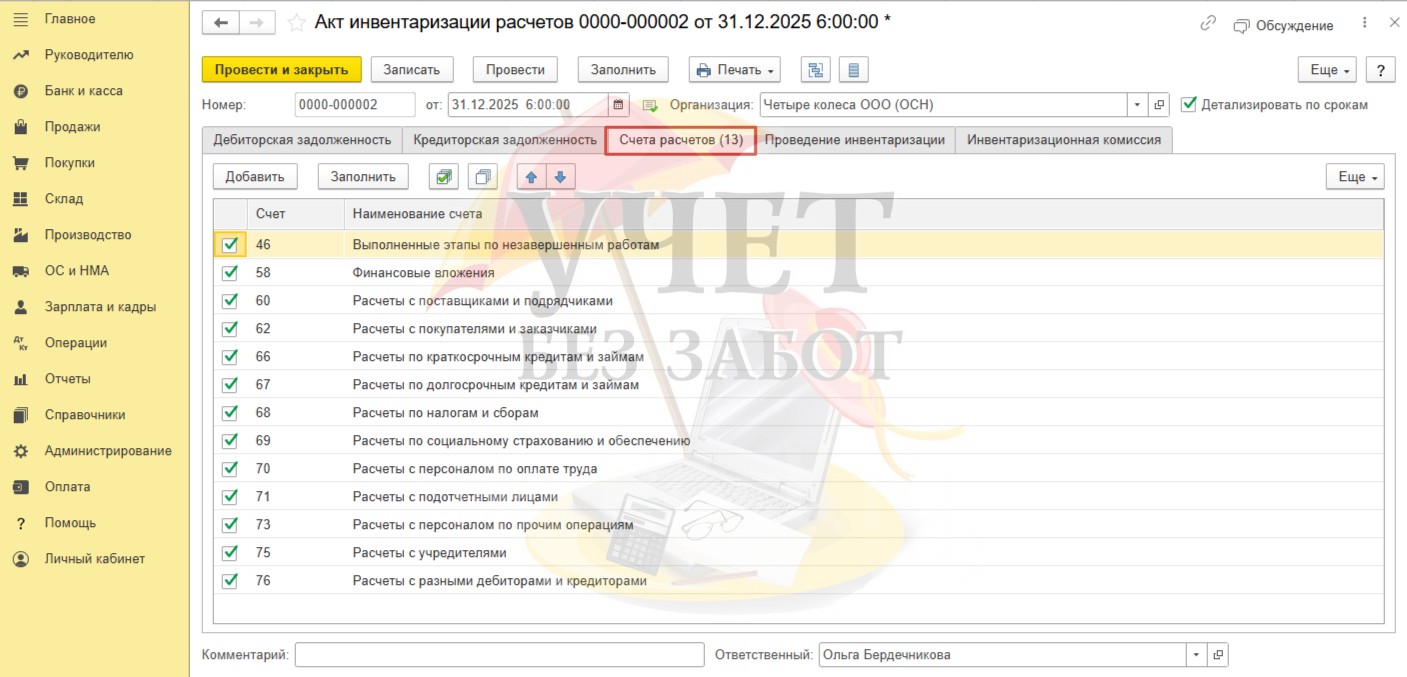

На вкладке «Счета расчетов» можно указать те счета, которые подлежат инвентаризации. В начальном варианте установлены все галочки, это, значит, программа добавит информацию по всем счетам.

На вкладке «Кредиторская задолженность» нажмем кнопку «Заполнить». После этого мы сможем увидеть сумму кредиторской задолженности в разрезе кредиторов.

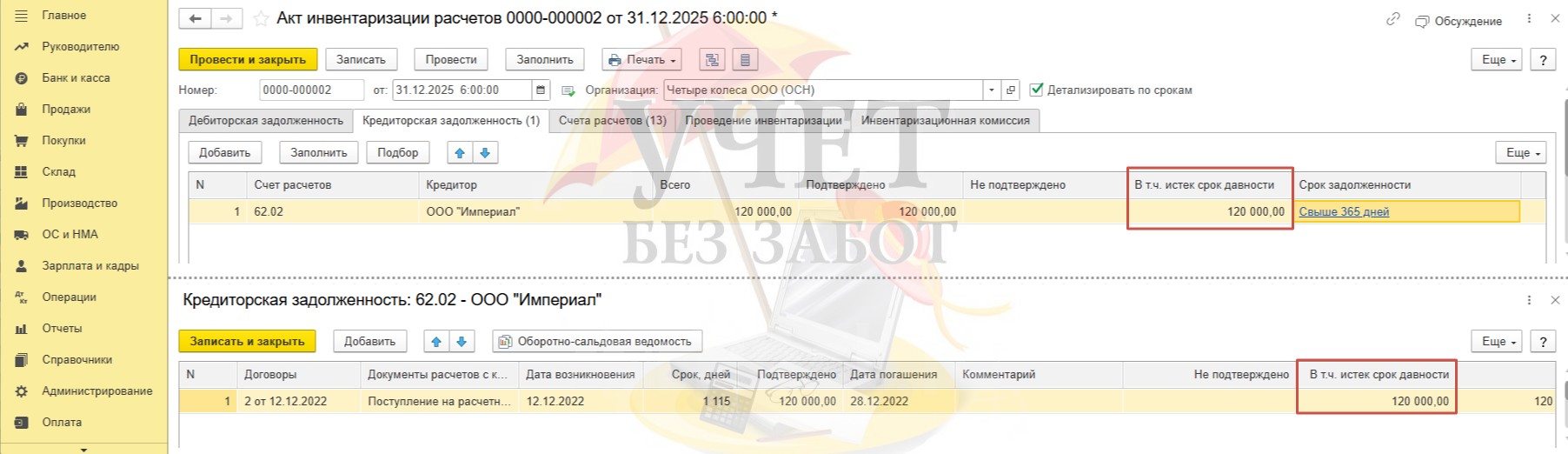

При активированном флаге «Детализировать по срокам» в документе будет доступна колонка «Срок задолженности» со ссылкой, при нажатии на которую, можно получить подробную информацию о сроках образования задолженности.

В колонках «В т.ч. истек срок давности» укажем сумму задолженности.

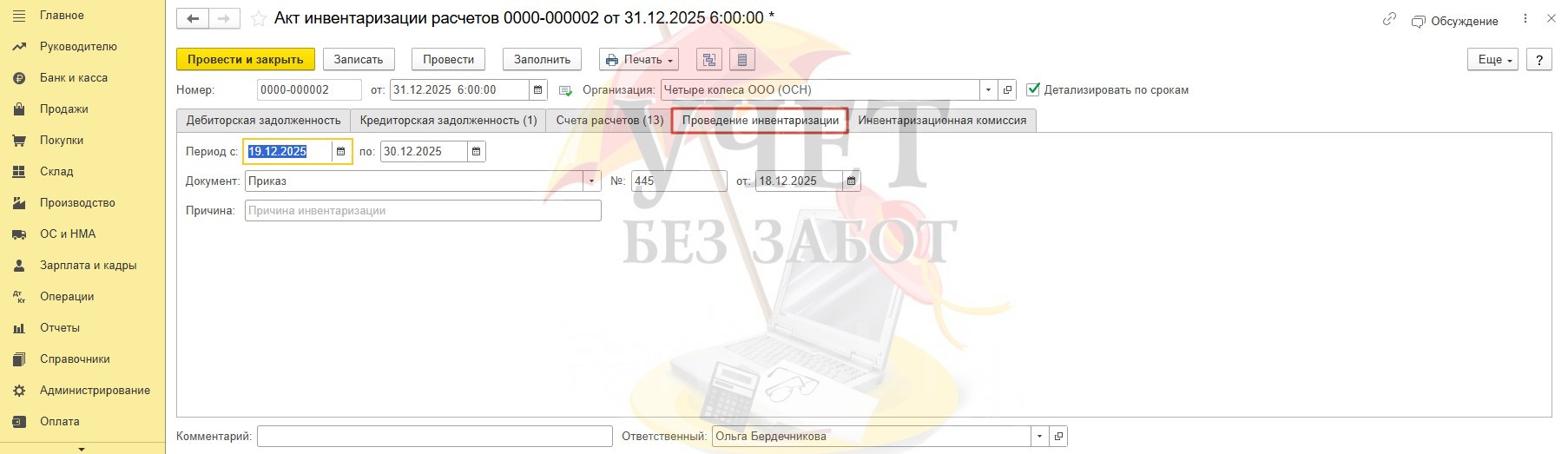

На вкладке «Проведение инвентаризации» указываются сроки, причина мероприятия, а также документ, на основании которого проводится инвентаризация.

На вкладке «Инвентаризационная комиссия» указываются члены комиссии.

Проведем документ. Нажав на кнопку «Печать» получим печатные формы документа.

Шаг 2 – Списание задолженности

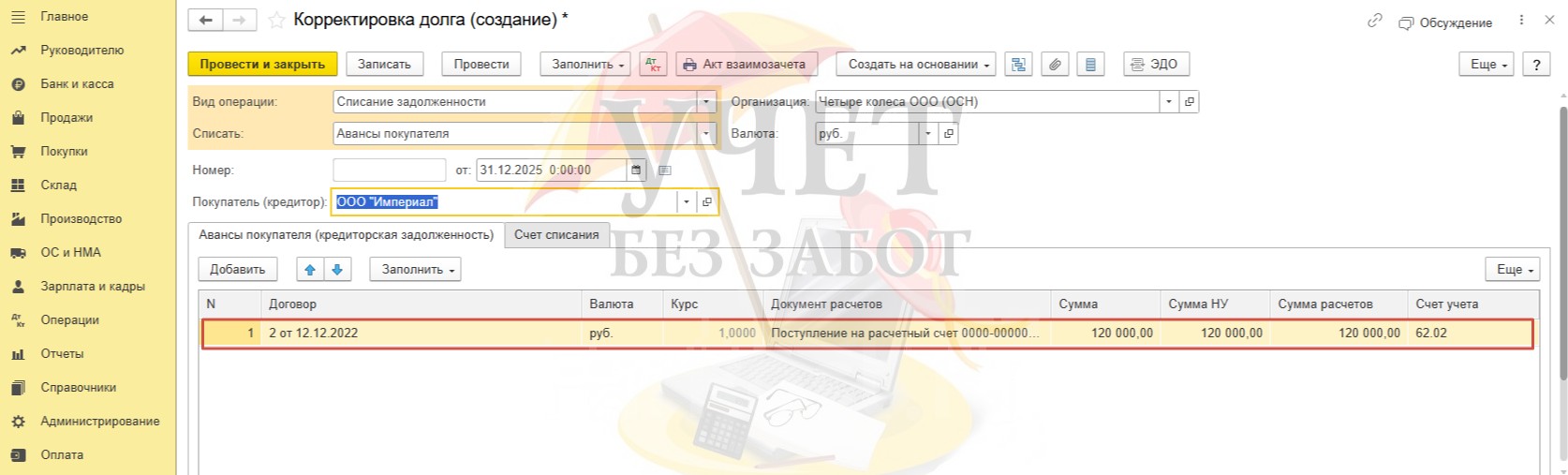

Перейдем в раздел меню «Покупки» - «Корректировка долга».

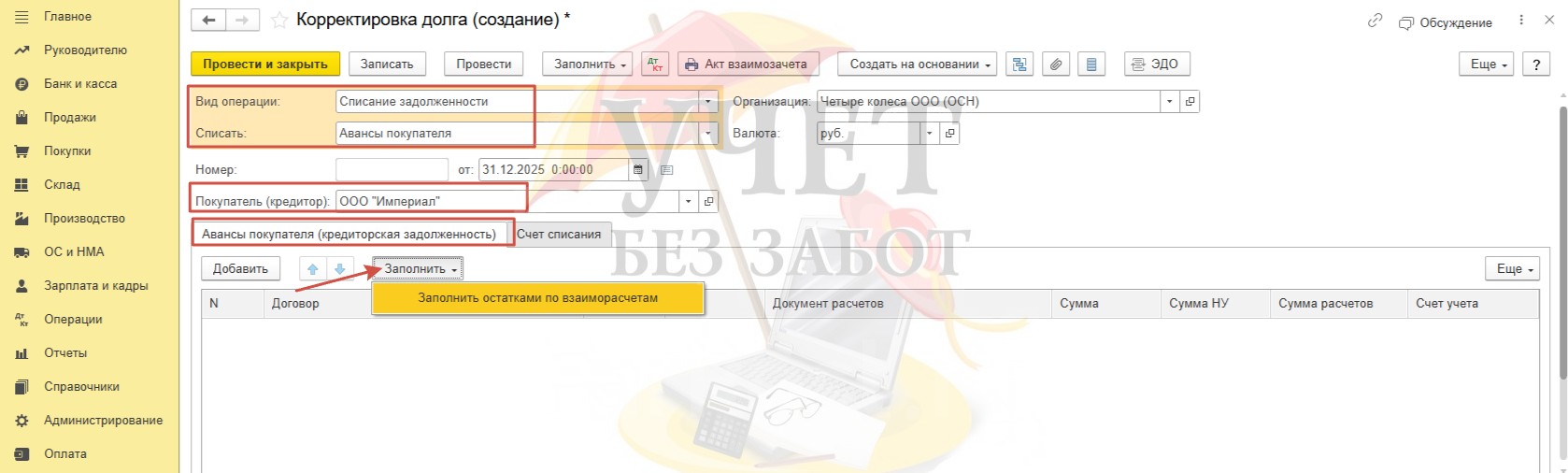

Создадим новый документ с видом операции «Списание задолженности». В поле «Списать» выберем значение «Авансы покупателя», а в поле «Покупатель (кредитор)» нужного контрагента. На вкладке «Авансы покупателя (кредиторская задолженность)» применим команду «Заполнить» - «Заполнить остатками по взаиморасчетам».

В нашем случае корректировка данных не требуется. Нам нужно списать сумму в размере 120 000 руб. по указанному документу.

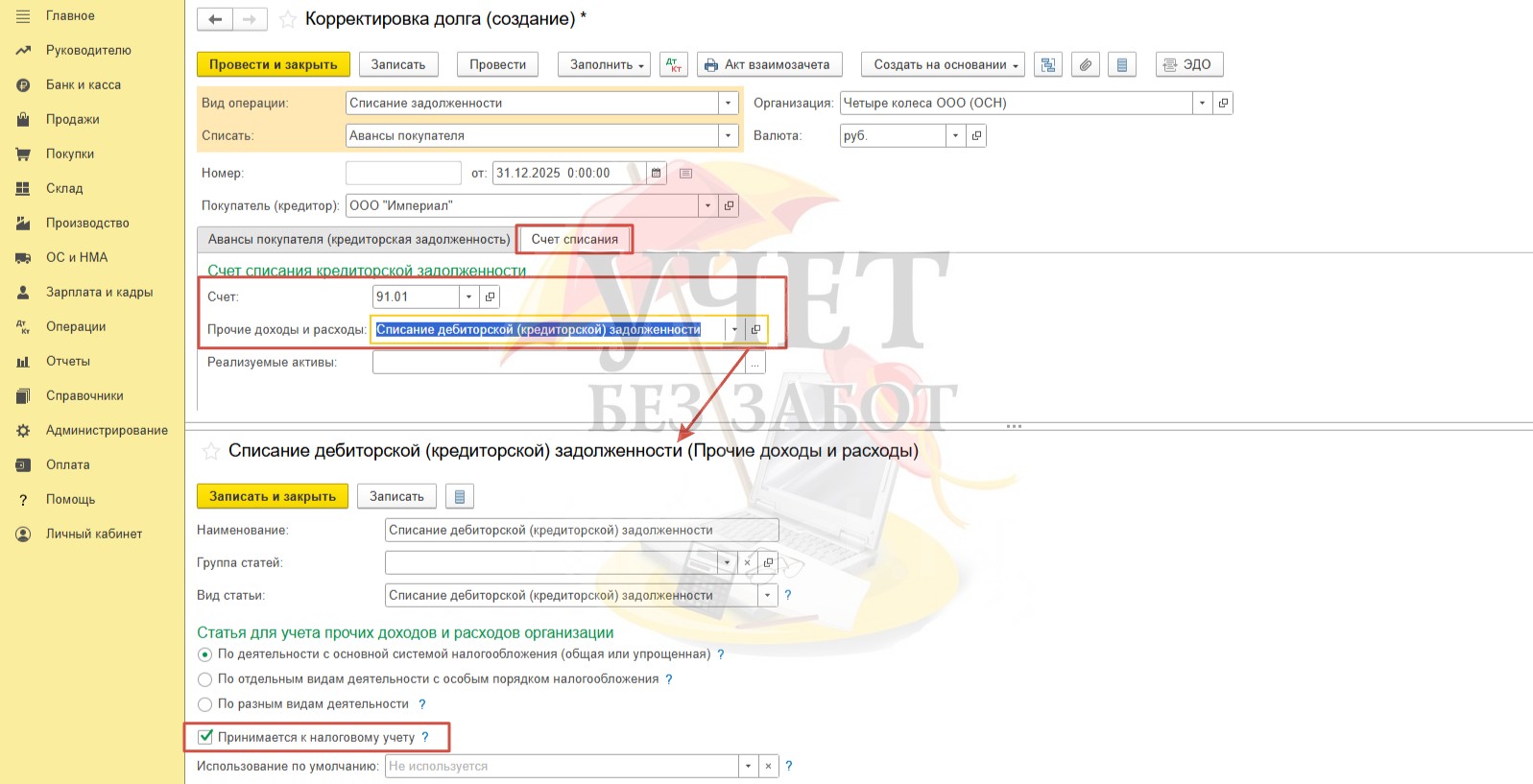

Перейдем на вкладку «Счет списания». Для включения в доходы выберем счет 91.01 с видом расхода «Списание дебиторской (кредиторской) задолженности», который принимается к налоговому учету.

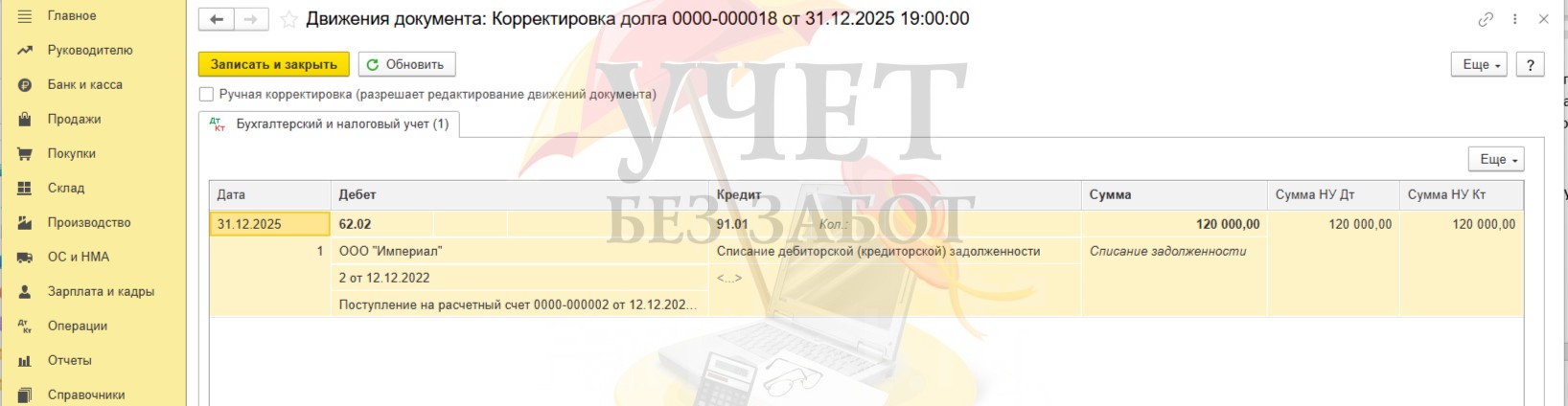

После проведения документа сформирована проводка Дт 62.02 Кт 91.01 на сумму списанной кредиторской задолженности.

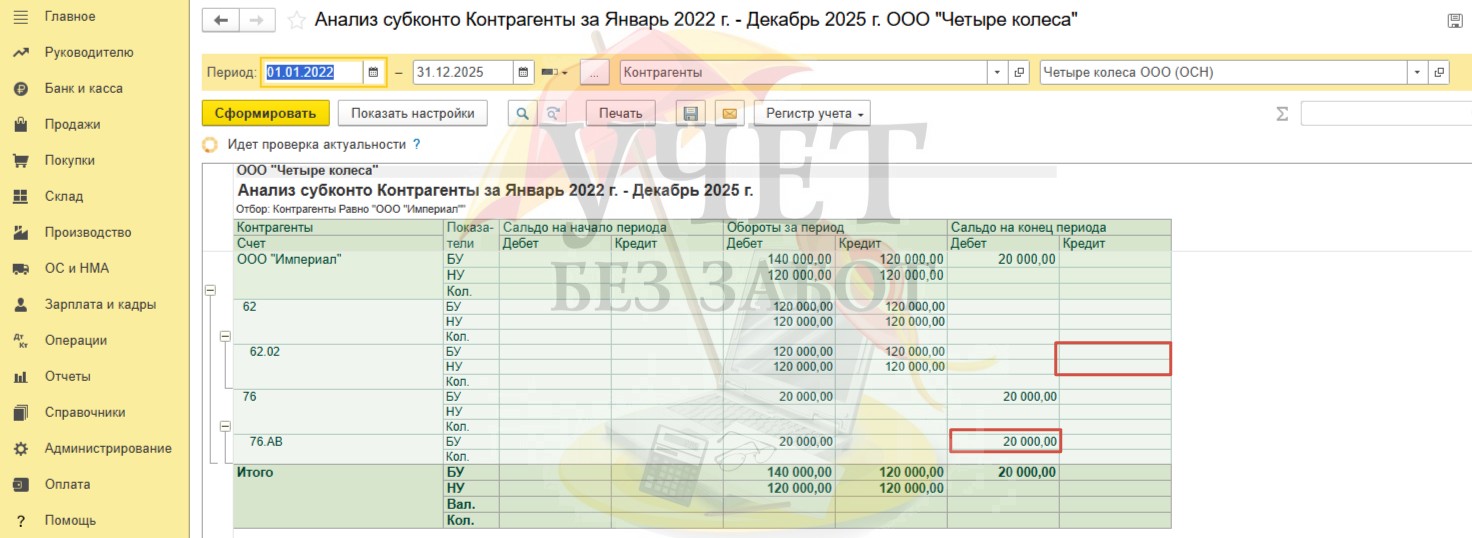

Переформируем отчет «Анализ субконто». Задолженность списана. Но сумма НДС все еще числится на счете 76. АВ. Переходим к следующему шагу.

Шаг 3 – Списание НДС

Перейдем в раздел меню «Операции» - «Регламентные операции НДС».

Нам потребуется ввести операцию «Списание НДС».

На вкладке «Авансы полученные» используем команду «Заполнить». Программа автоматически заполнит документ.

На вкладке «Счет списания» выберем счет 91.02, чтобы сумма НДС была учтена в расходах по бухгалтерскому учету. Обратите внимание, в расходы по налоговому учету данная сумма попасть не должна. Для этого нужно выбрать соответствующий вид расхода.

После проведения будет сформирована проводка Дт 91.02 Кт 76.АВ.

Проверим выполненные действия. Переформируем отчет «Анализ субконто». Сальдо по счетам отсутствует. Операции проведены корректно.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии