Списание дебиторской задолженности по истечении срока давности в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 29.10.2025 09:42

- Автор: Administrator

- Просмотров: 11572

С целью обеспечения достоверного и корректного отражения операций в бухгалтерском и налоговом учете, а также выявления просроченной, сомнительной и безнадежной задолженности организации регулярно производят инвентаризацию расчетов с контрагентами. В ходе проведения инвентаризации может быть обнаружена дебиторская задолженность, которая подходит под определение сомнительной или безнадежной. Сомнительной признается задолженность, не погашенная в установленные договором сроки. Напомним вам о том, что в бухгалтерском учете при её наличии все без исключения организации обязаны формировать резервы по сомнительным долгам. Подробнее об этом мы писали здесь. Безнадежная – это такая задолженность, взыскать которую нереально. Один из самых распространённых критериев, по которому задолженность будет отнесена к безнадежной - истечение срока давности (п. 2 ст. 266 НК РФ, ст. 196, ст. 200 ГК РФ). Наша сегодняшняя публикация о том, как отразить списание безнадёжной дебиторской задолженности по истечении срока давности в бухгалтерском и налоговом учете. Перед тем как перейти к практическому примеру в программе 1С: Бухгалтерия предприятия ред. 3.0. рекомендуем ознакомиться со справочной информацией. Как списать кредиторскую задолженность по истечению срока исковой давности рассказали здесь.

Бухгалтерский учет

Для целей бухгалтерского учета на законодательном уровне порядок отнесения задолженности к безнадежной не установлен. В отношении этого вопроса организация вправе самостоятельно установить данную методику, закрепив её в учетной политике. Как правило, во избежание отличий между бухгалтерским и налоговым учетом, организации придерживаются норм, установленных для налогового учета. Списание безнадежной задолженности производится на основании приказа или иного распоряжения руководителя (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

В случае, если на сумму безнадёжной задолженности ранее был сформирован резерв по сомнительным долгам, то задолженность списывается за счет резерва. Если резерв не был сформирован, или сумма задолженности превышает его сумму, то долг относят на прочие расходы (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 11, 14.3 ПБУ 10/99). При этом списанная задолженность далее должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатёжеспособных дебиторов» в течение 5-летнего срока после списания.

Сумма долга покупателей и заказчиков списывается с учетом НДС (Письмо Минфина РФ от 24.07.2013 № 03-03-06/1/29315).

Налоговый учет

Порядок признания безнадежной задолженности в налоговом учете чётко прописан в ст. 266 НК РФ. Как мы уже говорили, истечение срока исковой давности – это один из самых распространённых критериев для признания задолженности безнадёжной. Срок исковой давности составляет 3 года и истекает в соответствующие месяц и число последнего года срока (п. 1 ст. 196, п. 1 ст. 192 ГК РФ).

Налогоплательщики, применяющие упрощенную систему с объектом «Доходы» и «Доходы минус расходы», не могут учесть в расходах с целью расчета налога УСН суммы списанной дебиторской задолженности (п. 1. ст. 346.16 НК РФ, Письмо Минфина России от 20.02.2016 №03-11-06/2/9909).

Налогоплательщики на основной системе налогообложения могут учесть суммы списанной дебиторской задолженности при расчете налогооблагаемой базы только в том случае, если они применяют метод начисления.

Если в отношении дебиторской задолженности ранее был сформирован резерв, то списание производится за счет резервов (п. 5 ст. 266 НК РФ). Если резерв не был сформирован, то списанные суммы учитываются во внереализационных расходах (пп. 2 п. 2 ст. 265 НК РФ).

Если безнадёжная дебиторская задолженность сформирована по ранее выданным авансам поставщику, а НДС по такому авансу был принят к вычету, то сумму налога придется восстановить на дату списания задолженности (Письмо Минфина РФ от 28.01.2020 № 03-07-11/5018, от 05.06.2018 № 03-07-11/38251).

Списание безнадежной задолженности покупателя по истечению срока давности в программе 1С: Бухгалтерия предприятия ред. 3.0

ООО «Четыре колеса» применят основную систему налогообложения по методу начисления.

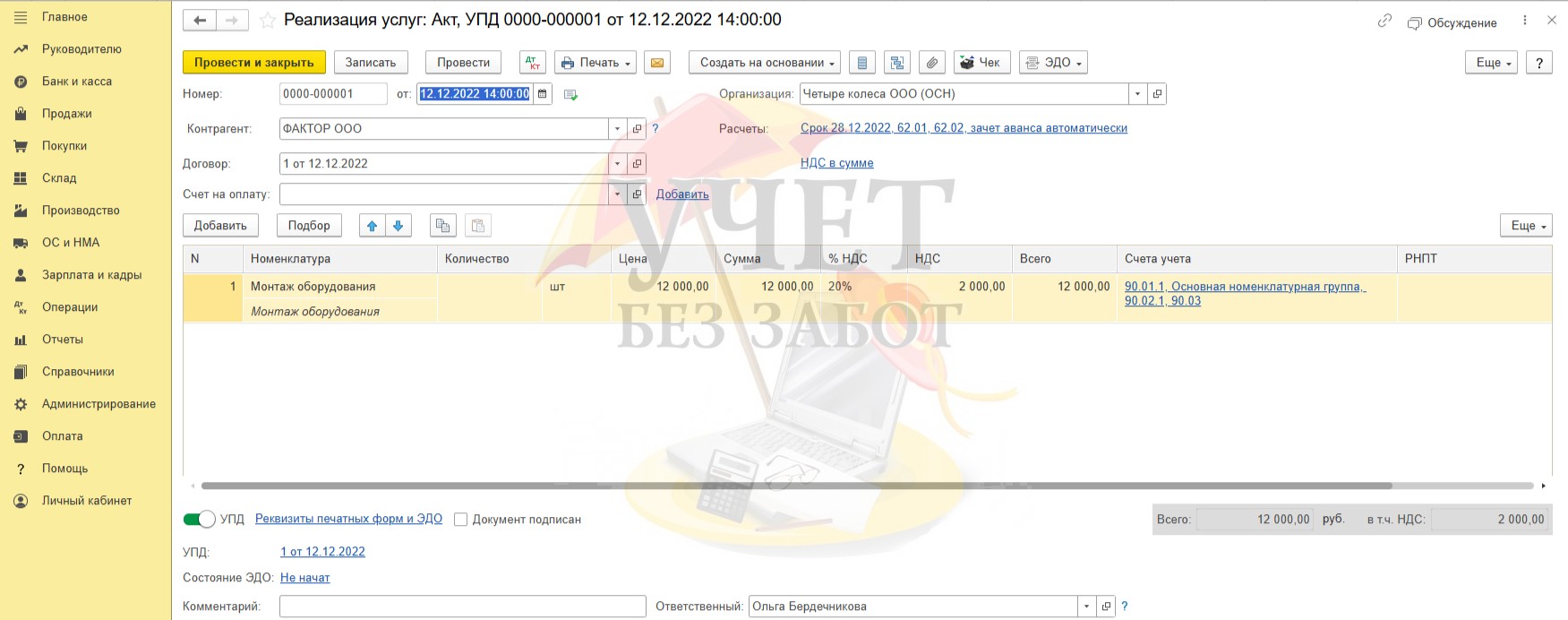

12.12.2022 г. организация реализовала услуги ООО «ФАКТОР» на сумму 12 000 руб. (в т.ч. НДС – 2 000 руб.). Заказчик услуг не произвёл оплату в сроки, установленные договором. После признания данной задолженности сомнительной, был создан резерв в размере 12 000 руб. (в соответствии с учетной политикой резервы по сомнительным долгам формируются в бухгалтерском и налоговом учете по правилам налогового учета).

31.12.2025 г. была проведена инвентаризация расчетов, в ходе которой задолженность ООО «ФАКТОР» в размере 12 000 руб. была признана безнадёжной по причине истечения срока давности. В связи с этим был подписан приказ о списании дебиторской задолженности. Описанные действия требуется отразить в программе.

Шаг 1 – Инвентаризация расчетов

Факт отгрузки услуг был зарегистрирован в программе 12.12.2022 г документом «Реализация» с видом «Услуги (акт, УПД)» в разделе меню «Продажи» - «Реализация (акты, накладные, УПД)».

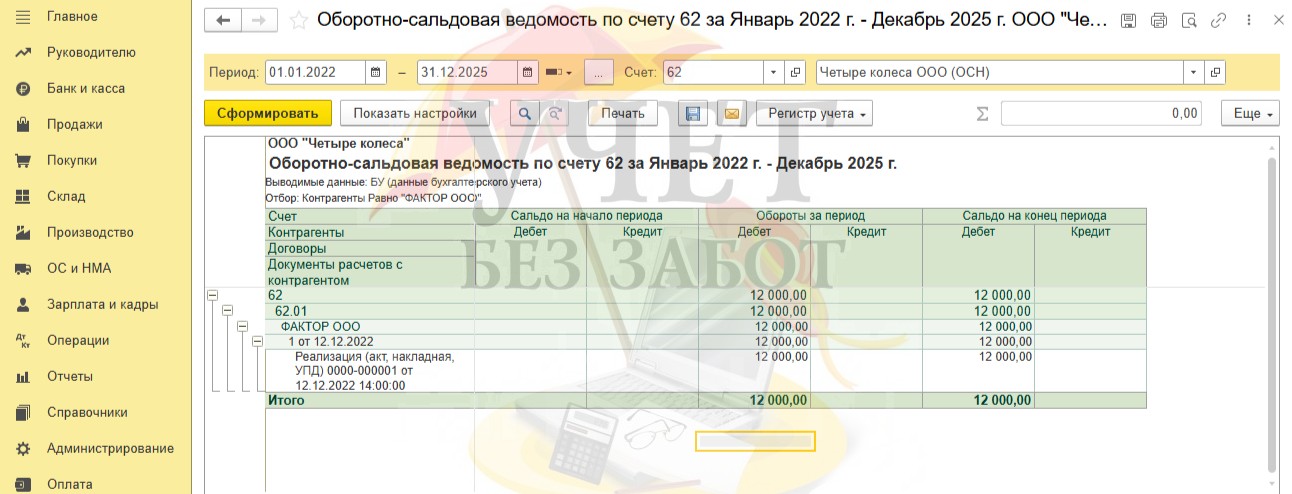

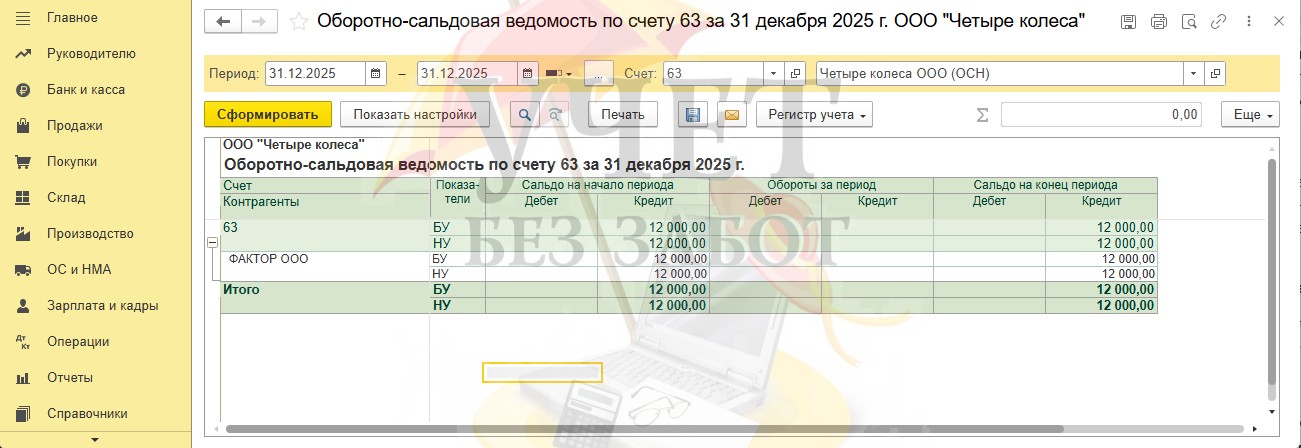

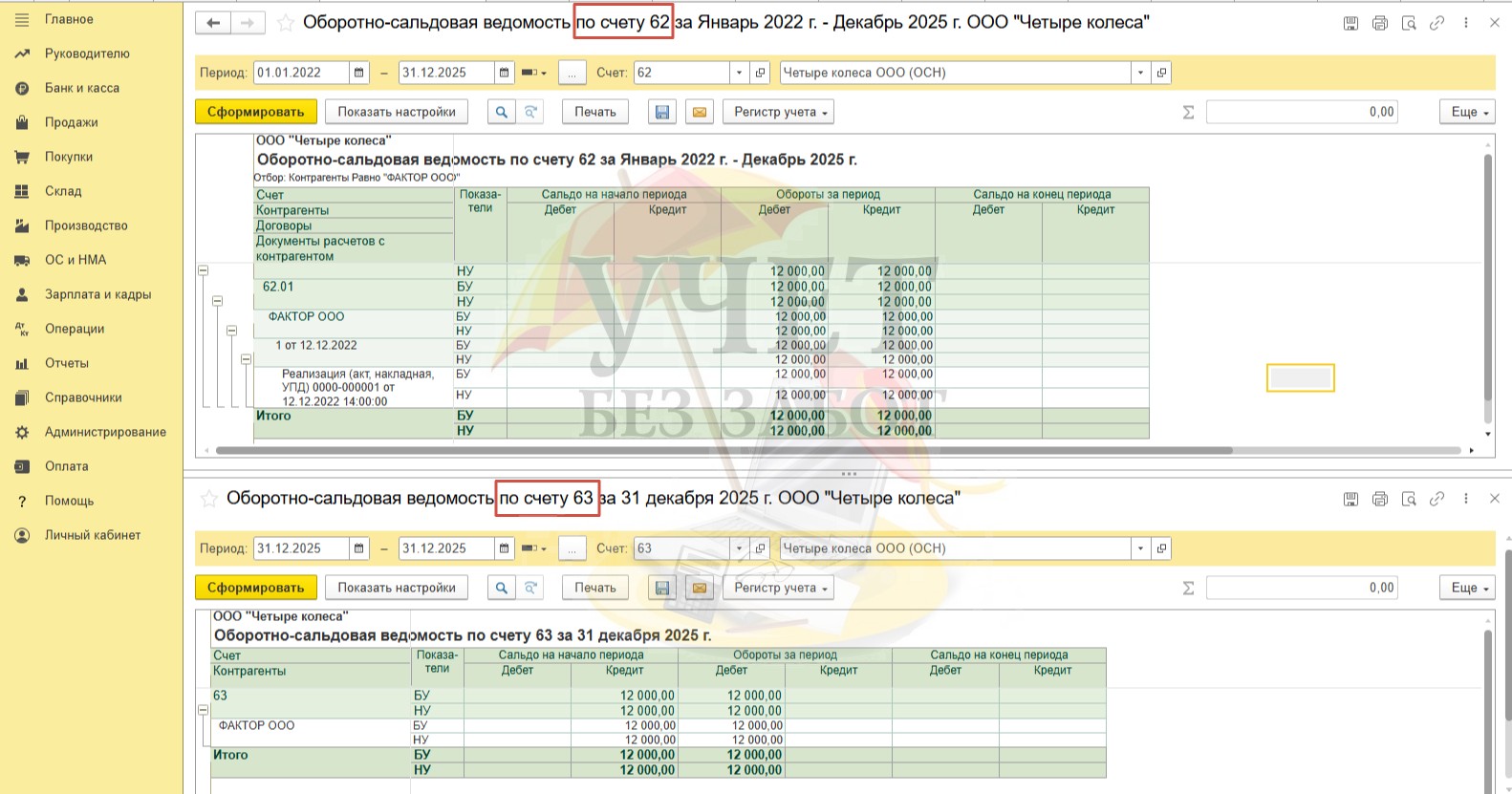

Сформировав оборотно-сальдовую ведомость по счетам 62 и 63 в разделе меню «Отчеты» - «Оборотно-сальдовая ведомость по счету» фиксируем, что задолженность, образовавшаяся в декабре 2022 года, на текущий момент является не погашенной,

а на сумму задолженности сформирован резерв по бухгалтерскому и налоговому учету.

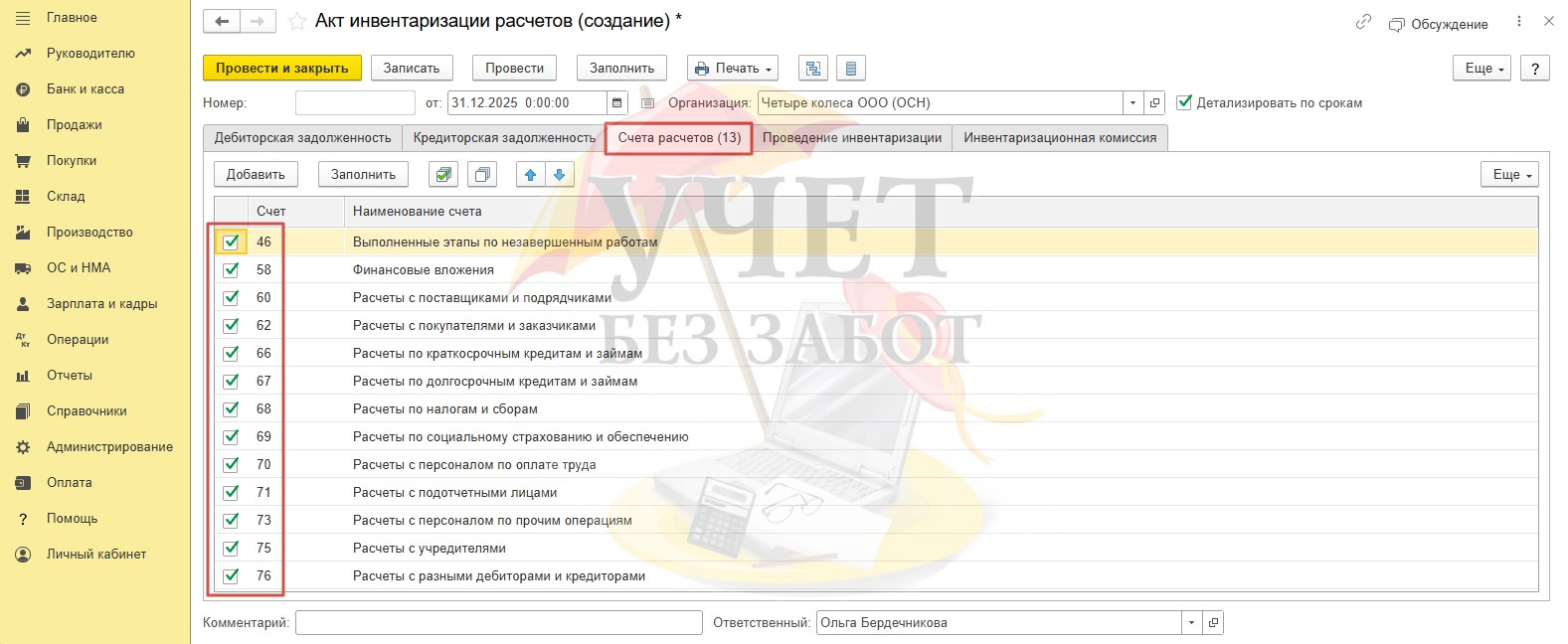

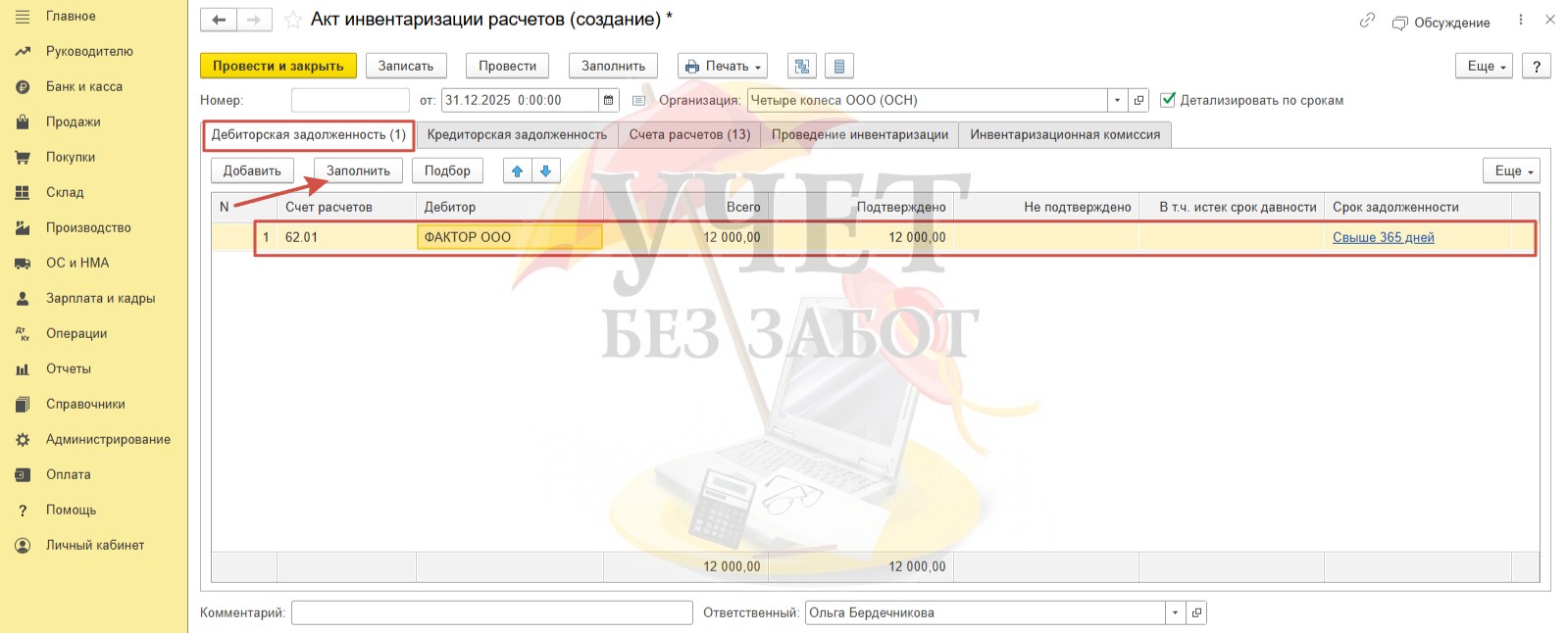

Для отражения факта проведения инвентаризации воспользуемся документом «Акт инвентаризации расчетов» в разделе меню «Продажи» - «Акты инвентаризации расчетов».

Перед тем как перейти к заполнению документа, на вкладке «Счета расчетов» можно выбрать конкретные счета. По умолчанию в документ попадают данные по всем счетам расчетов.

Далее перейдем на вкладку «Дебиторская задолженность» и воспользуемся кнопкой «Заполнить». Данные о дебиторской задолженности покупателя ООО «ФАКТОР» добавлены в документ.

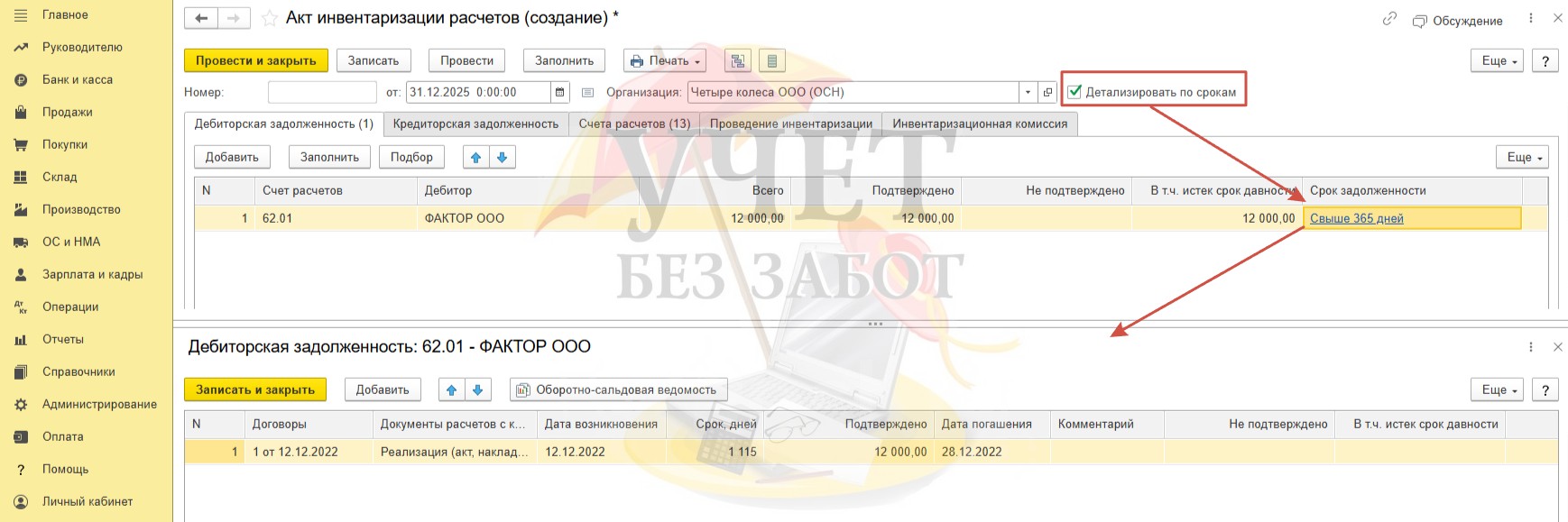

При установленном флаге «Детализировать по срокам» в документе появляется колонка «Срок задолженности». При этом предусмотрена возможность перейти по ссылке с указанием срока для более детальной расшифровки данных по формированию задолженности.

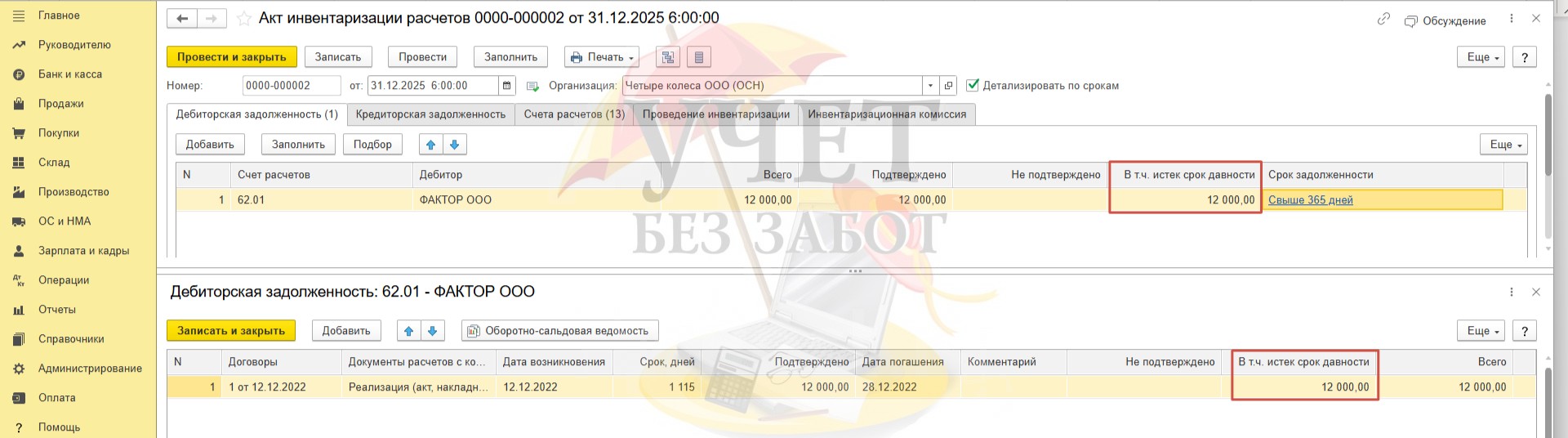

Далее необходимо установить сумму задолженности, по которой истёк срок давности в колонке «В т.ч. истек срок давности».

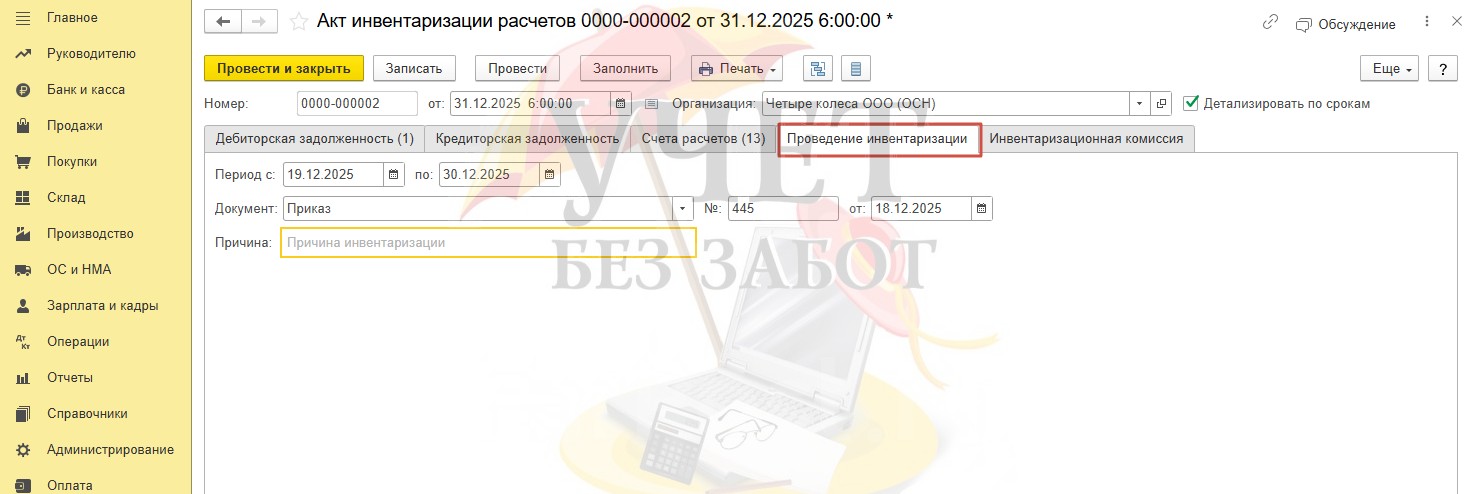

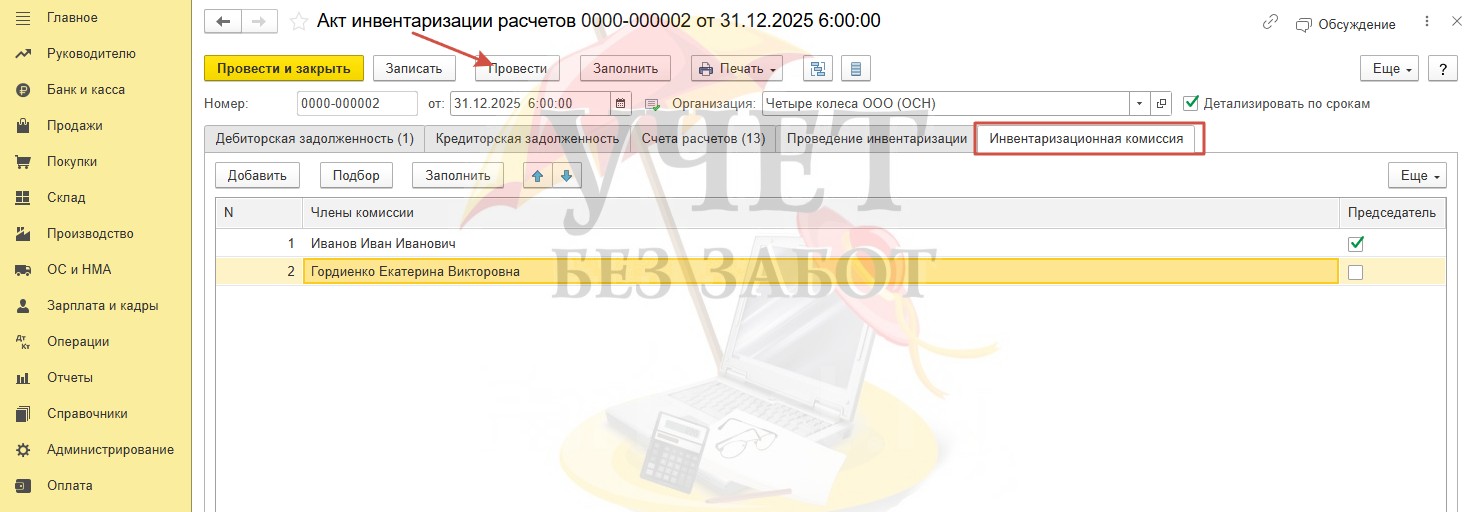

На вкладке «Проведение инвентаризации» указывается дополнительная информация об инвентаризации - причины и сроки проведения, документ, инициирующий процедуру.

На вкладке «Инвентаризационная комиссия» указываются члены комиссии. Проведем документ.

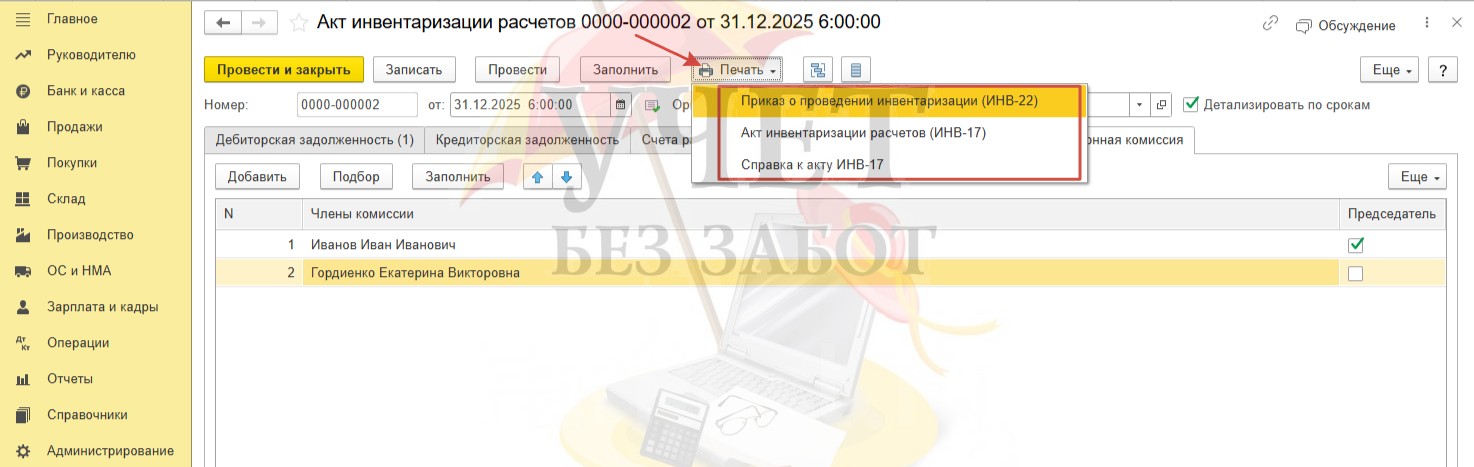

При нажатии на кнопку «Печать» доступны печатные формы документов.

Шаг 2 – Списание задолженности

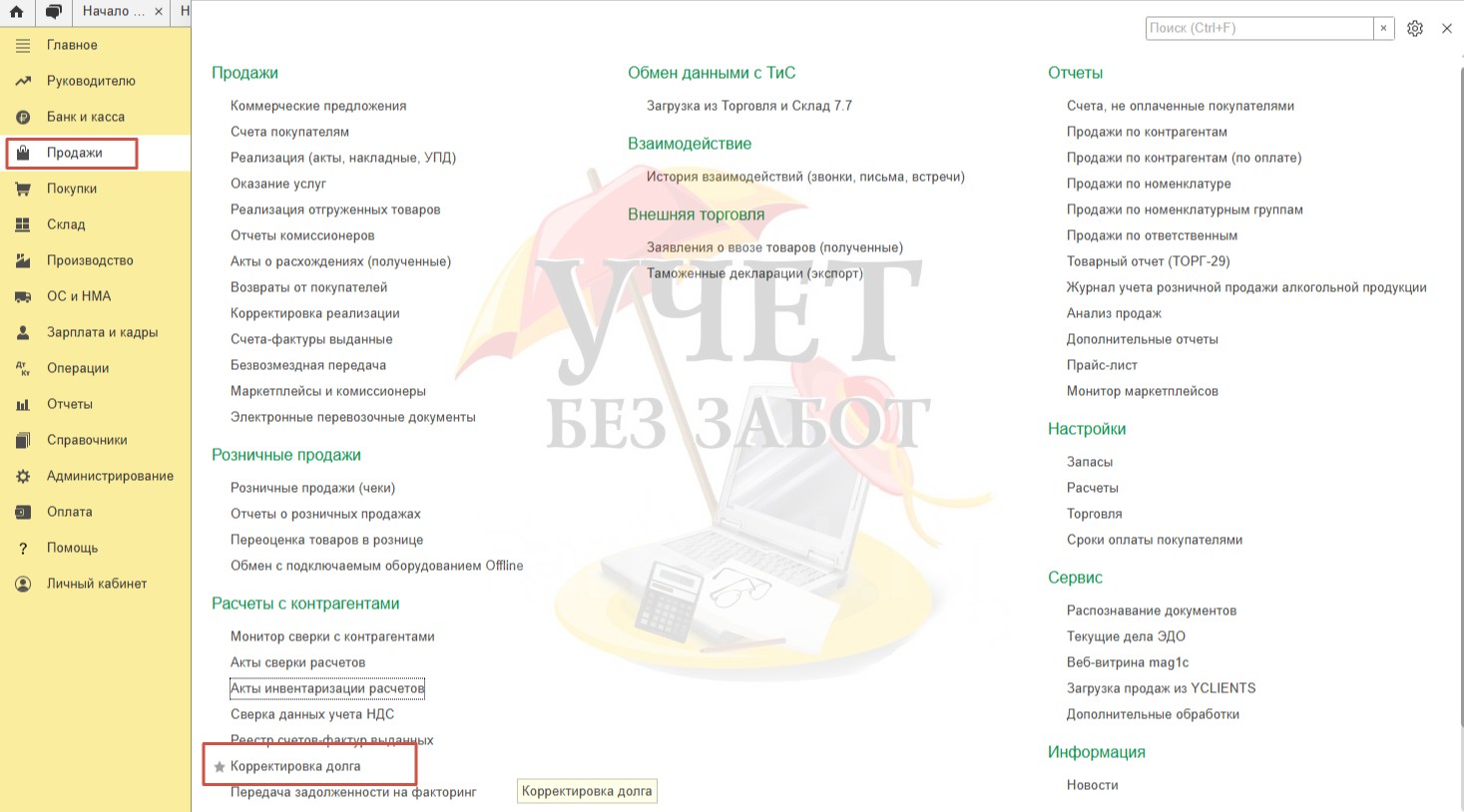

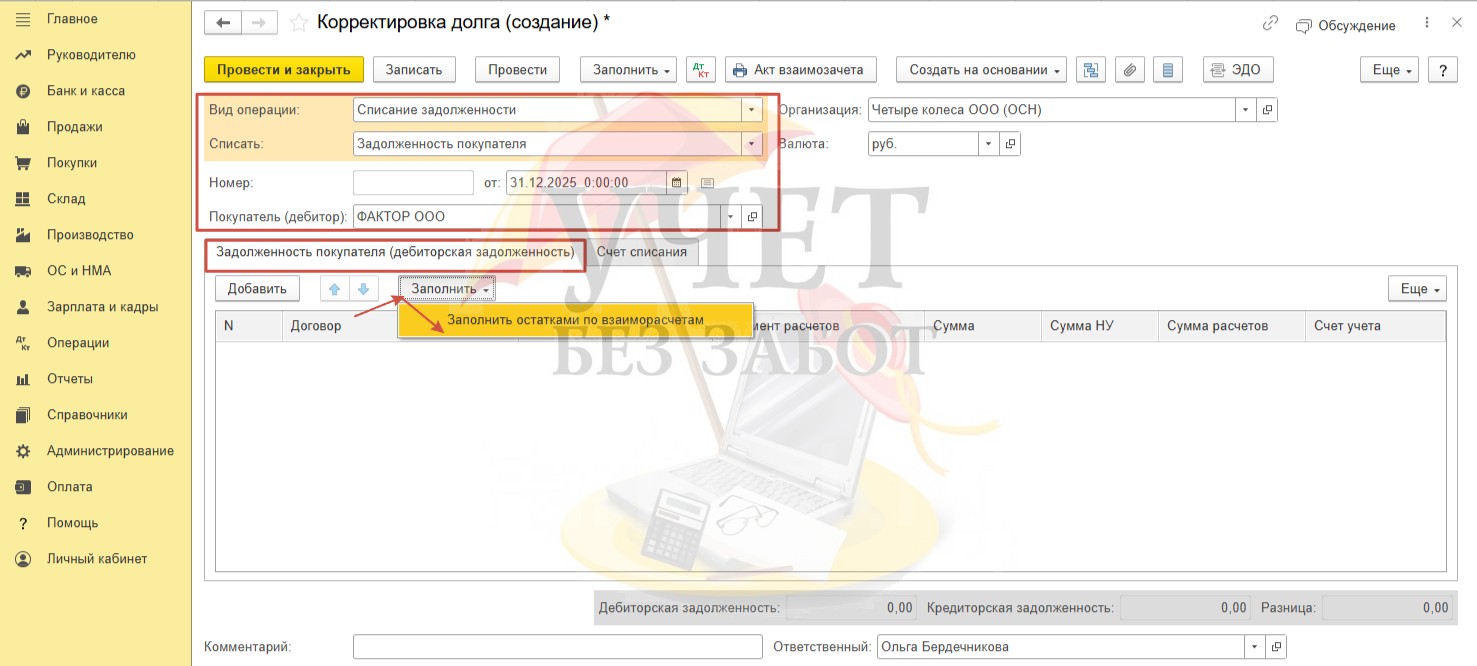

Перейдем в раздел меню «Продажи» - «Корректировка долга».

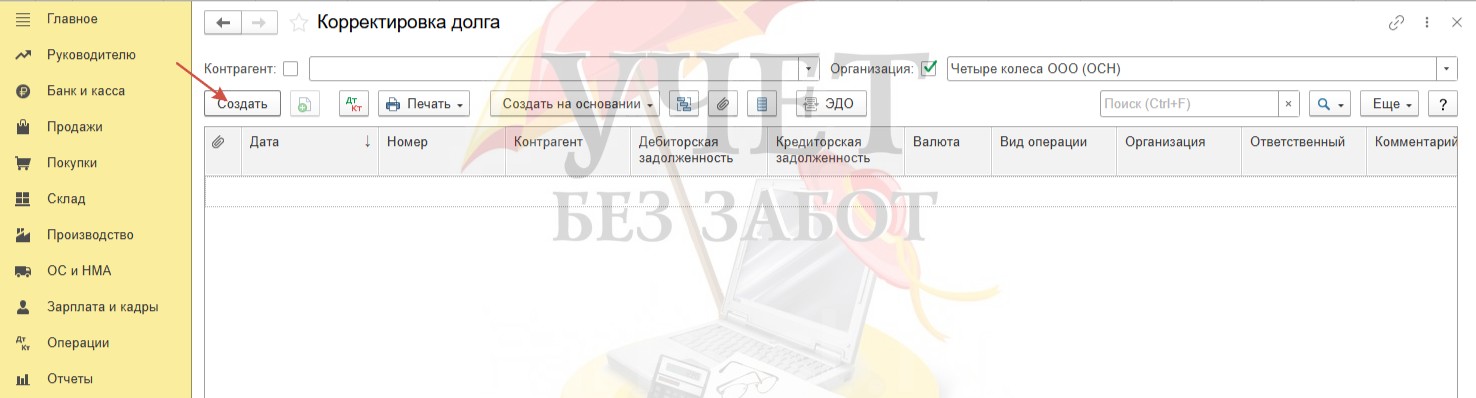

С помощью команды «Создать» перейдем к заполнению документа «Корректировка долга».

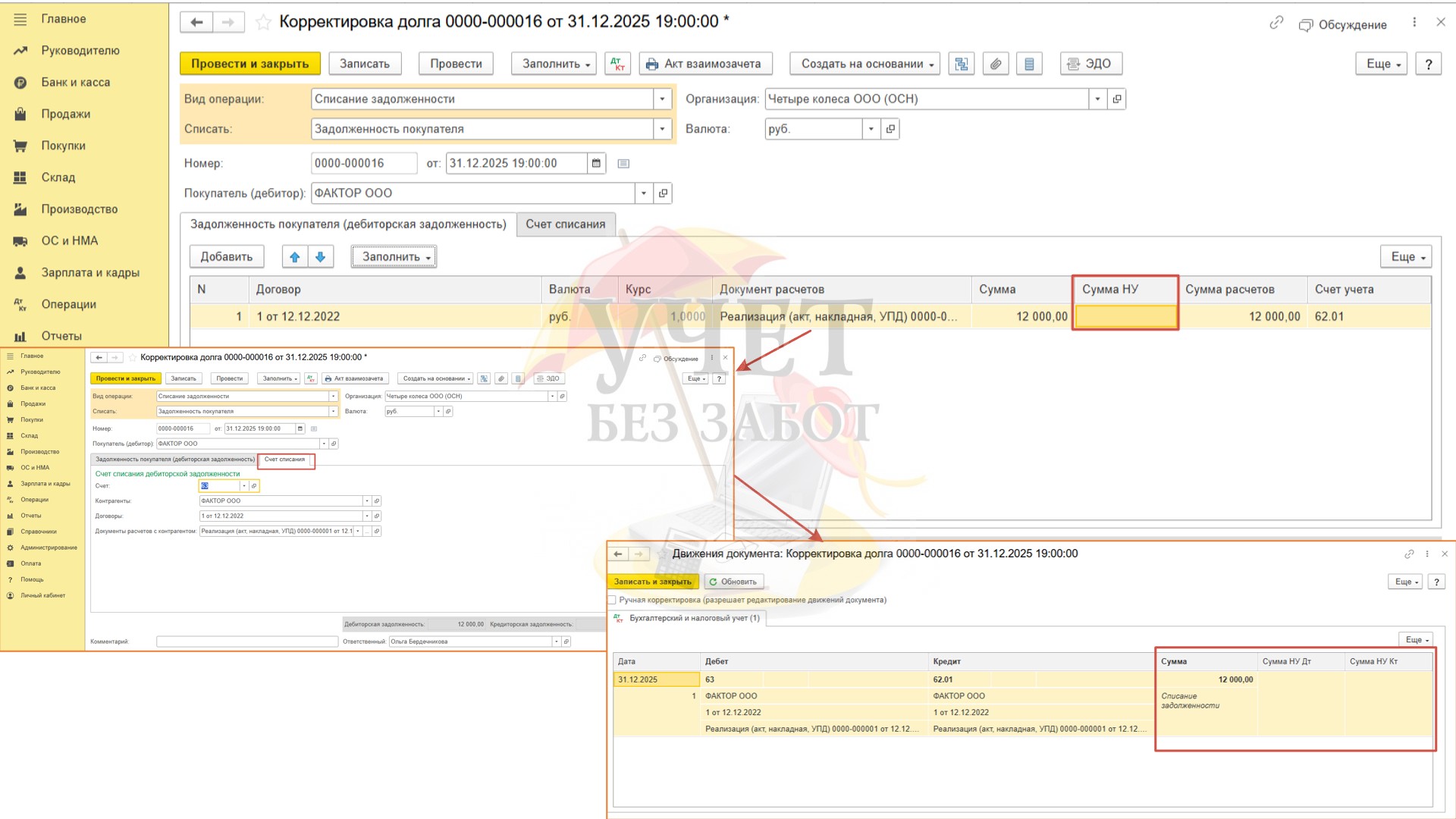

В поле «Вид операции» выберем вариант «Списание задолженности», в поле «Списать» - «Задолженность покупателя». Далее укажем дату и ниже выберем контрагента-должника. На вкладке «Задолженность покупателя (дебиторская задолженность)» применим команду «Заполнить» - «Заполнить остатками по взаиморасчетам».

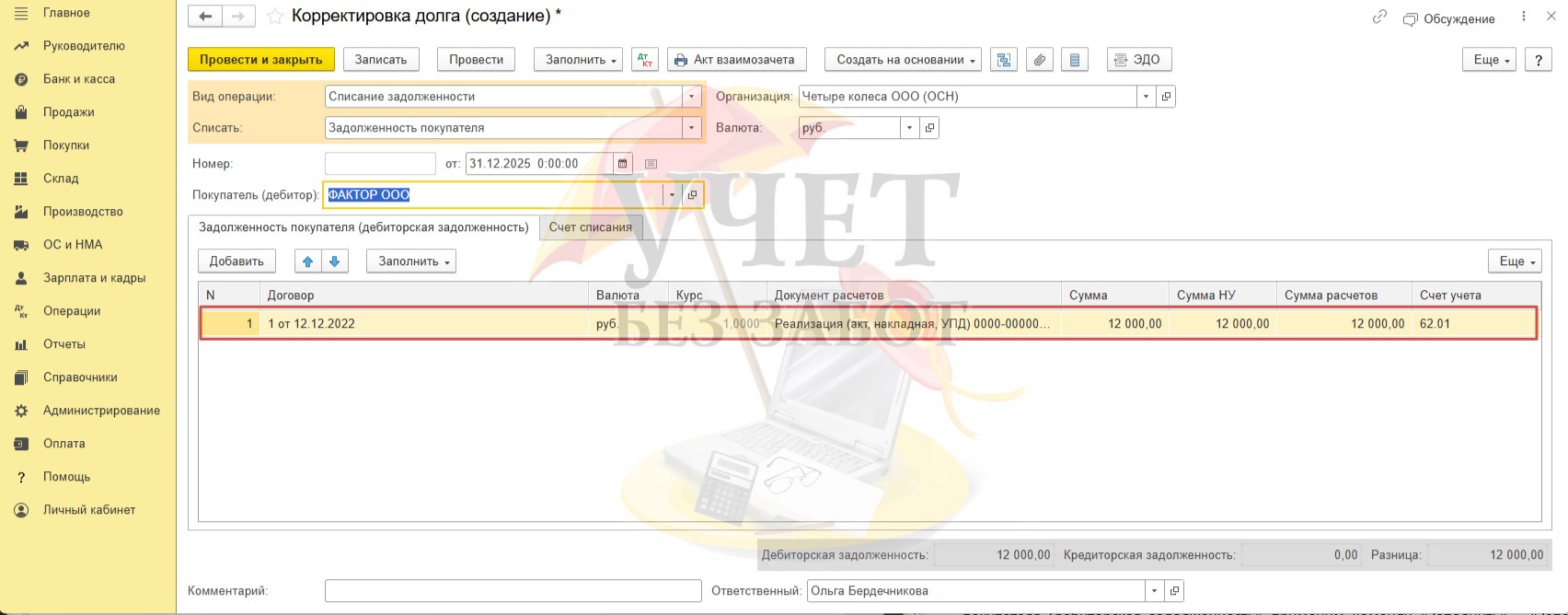

Документ заполнен корректно.

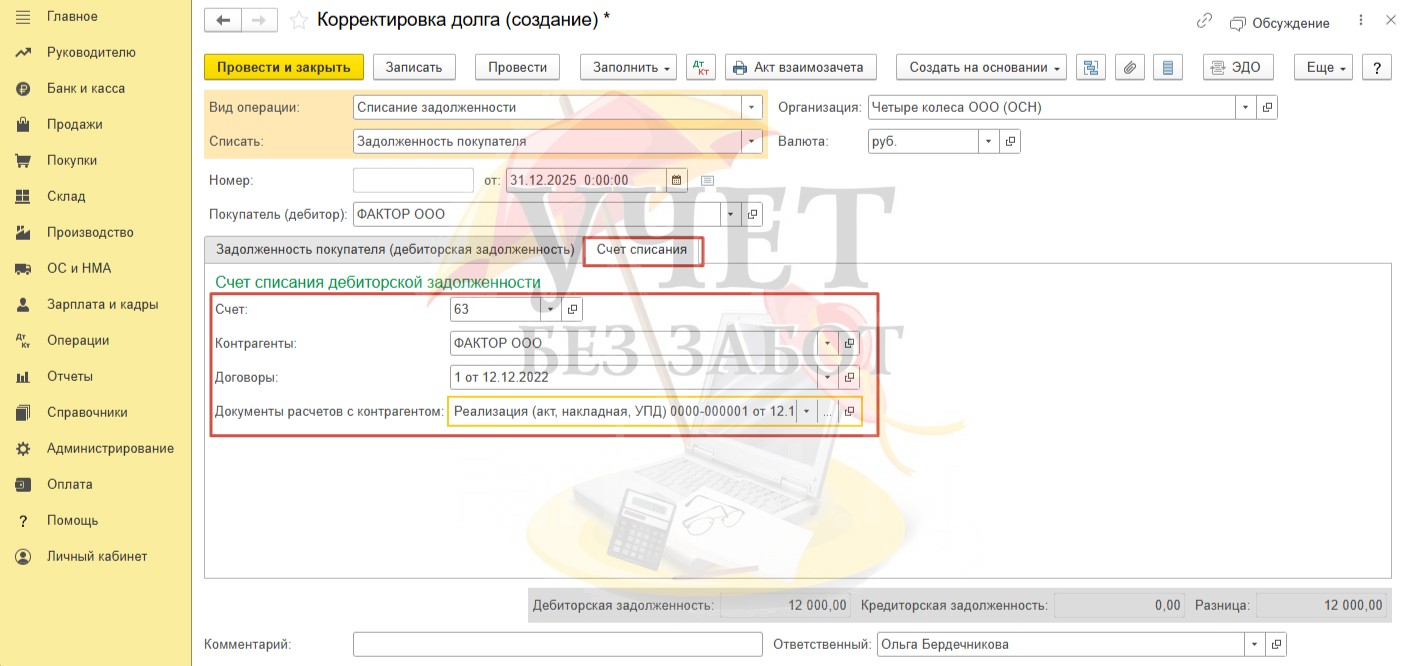

Напоминаем, что по условиям нашего примера на сумму дебиторской задолженности ранее был сформирован резерв в бухгалтерском и налоговом учете. В связи с этим списание задолженности в полном объеме будет происходить за счет резервных отчислений. Для этого на вкладке «Счет списания» следует выбрать счет 63, а также заполнить необходимую аналитику – указать контрагента, договор, документ.

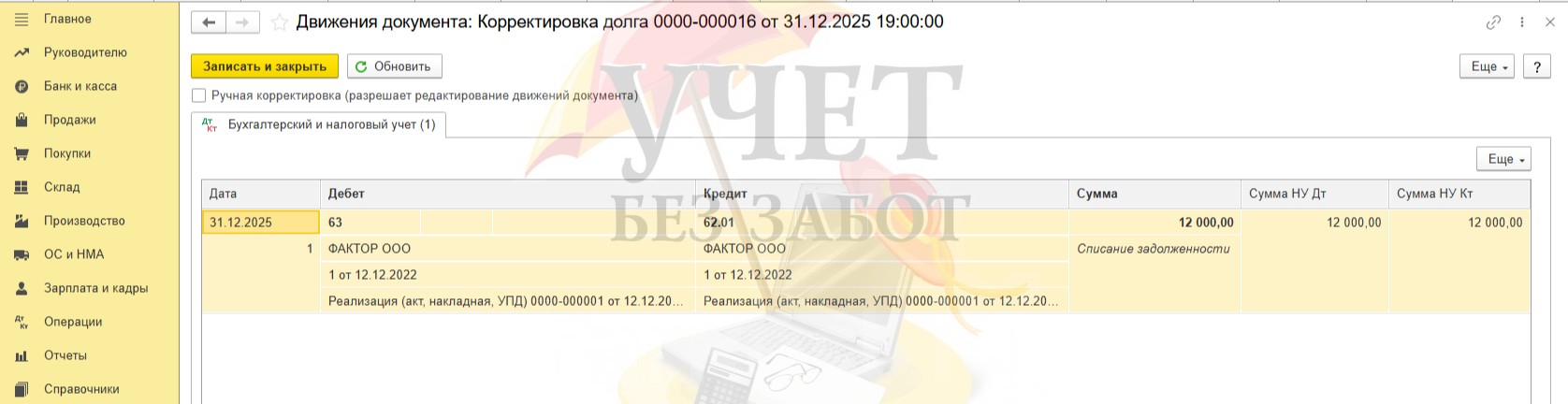

После проведения документа будет сформирована проводка Дт 63 Кт 62.01. Поскольку сумма задолженности уже была учтена в расходах на дату формирования резерва, поэтому на текущий момент задолженность скорректировала лишь сальдо по счетам 63 и 62.

Для контроля проведения операции можно сформировать оборотно-сальдовые ведомости по счетам 62 и 63. Списание безнадежной дебиторской задолженности прошло корректно – сальдо отсутствует.

Как списать задолженность покупателя, если сумма резерва отличается в бухгалтерском и налоговом учете либо он вовсе не был сформирован?

Обращаем ваше внимание, что по условиям нашего примера сумма сформированного резерва в бухгалтерском и налоговом учете равны. Возможно, в вашем случае они будут отличаться из-за нормирования суммы резерва в налоговом учете. Также будут отличия, если организация вовсе не формирует резервы по сомнительным долгам в налоговом учете.

В таком случае в документе «Корректировка долга» необходимо отредактировать значение в колонке «Сумма НУ». Здесь следует указать сумму сформированного резерва по налоговому учету. Если предположить, что организация не формирует резервы в налоговом учете, следовательно, нужно оставить пустое значение. Вкладка «Счет списания» заполняется без изменений – указывается счет 63 и аналитика к нему. При проведении документа задолженность будет списана полностью за счет резерва в бухгалтерском учете, а по налоговому учету в той сумме, которая была указана в колонке «Сумма НУ». В нашем случае сумма пока остается не списанной.

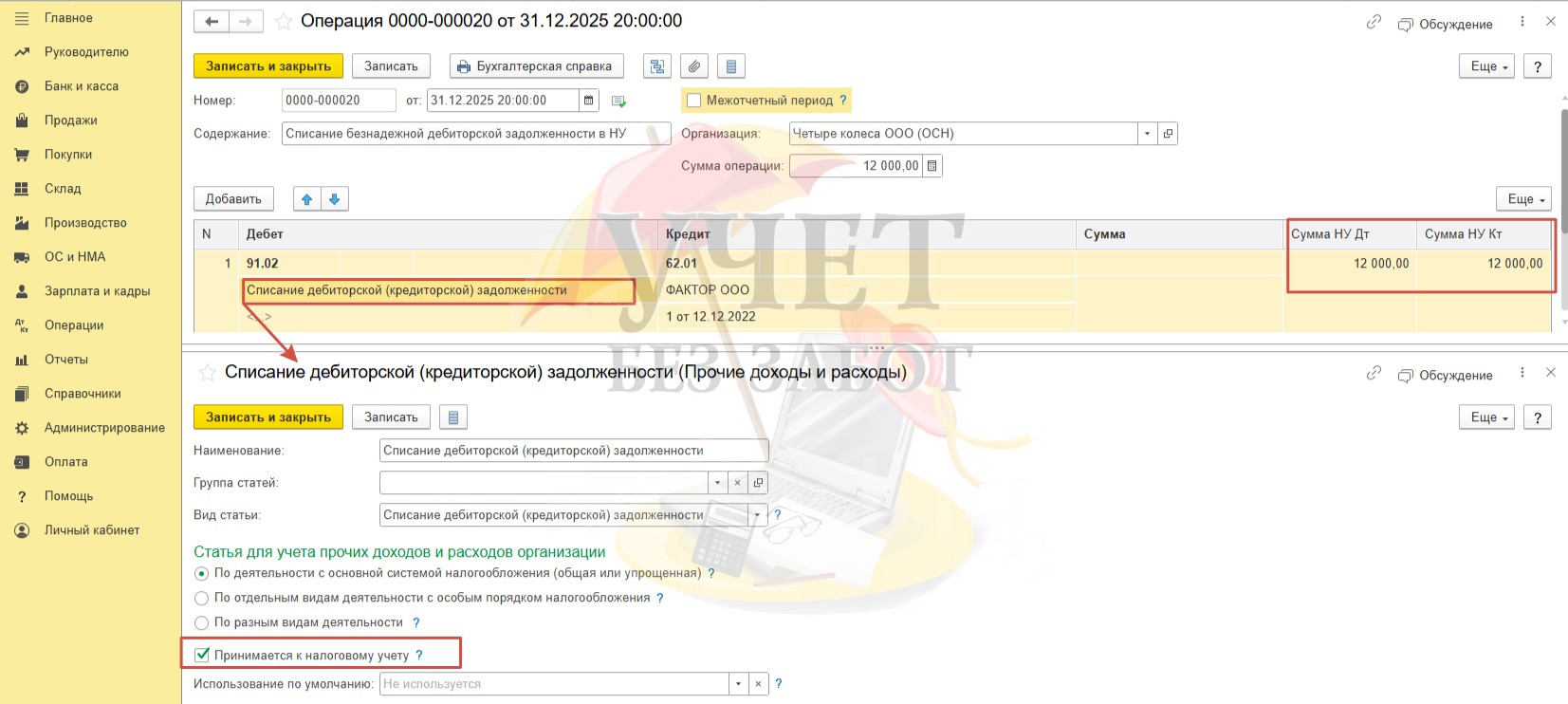

Для того чтобы списать остаток суммы по налоговому учету, который превышает сумму сформированного резерва (если таковой был), нужно воспользоваться ручной операцией в разделе меню «Операции» - «Операции, введённые вручную».

Необходимо записать проводку Дт 91.02 Кт 62.01 и заполнить сумму только по налоговому учету (колонки «Сумма НУ Дт», «Сумма НУ Кт»). Для списания задолженности необходимо выбрать вид расхода, который принимается к налоговому учету.

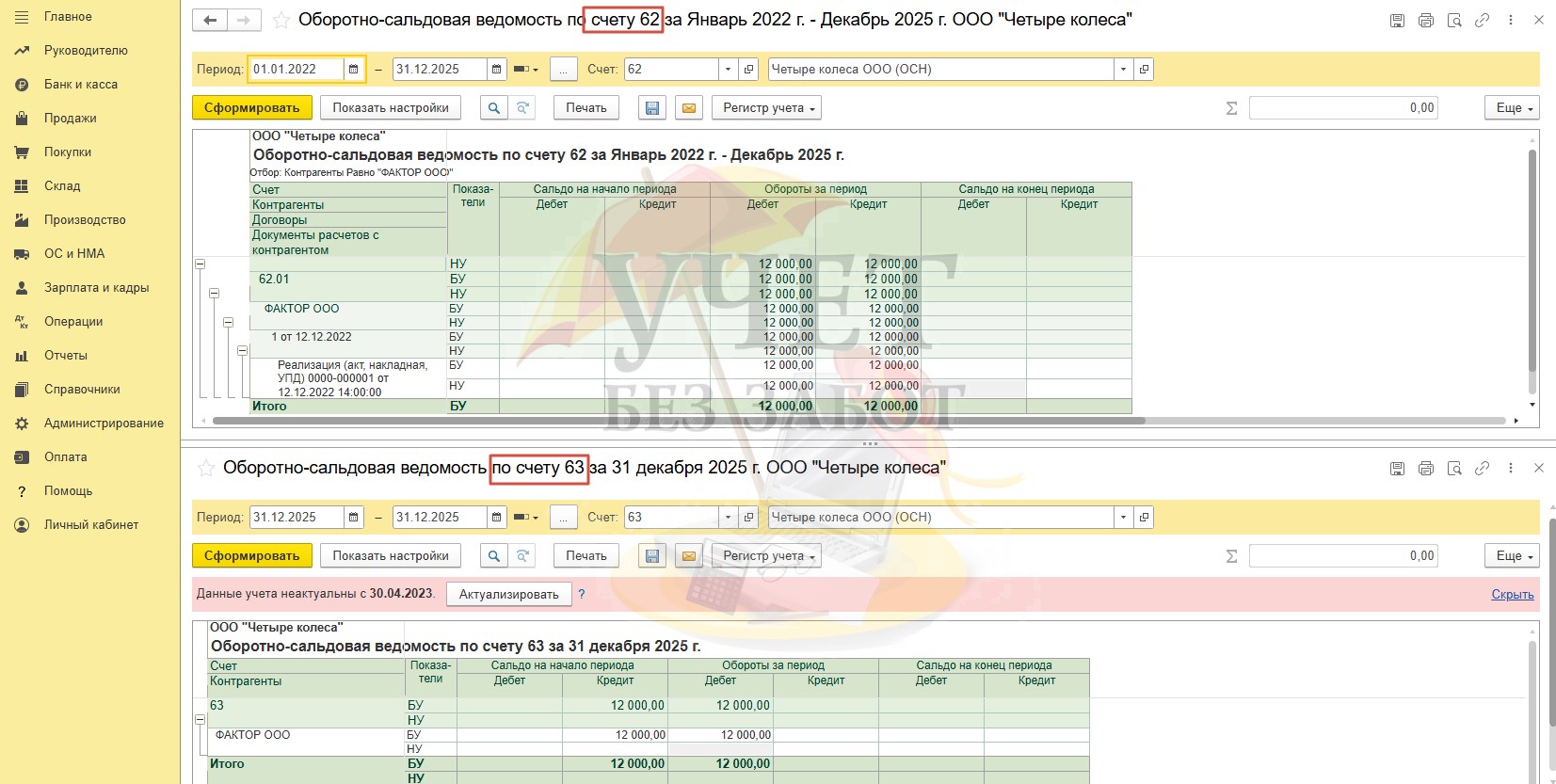

Для контроля проведённых действий необходимо сформировать оборотно-сальдовую ведомость по счету 62 и 63 с отражением показателей бухгалтерского и налогового учета. Сальдо отсутствует, операции проведены корректно.

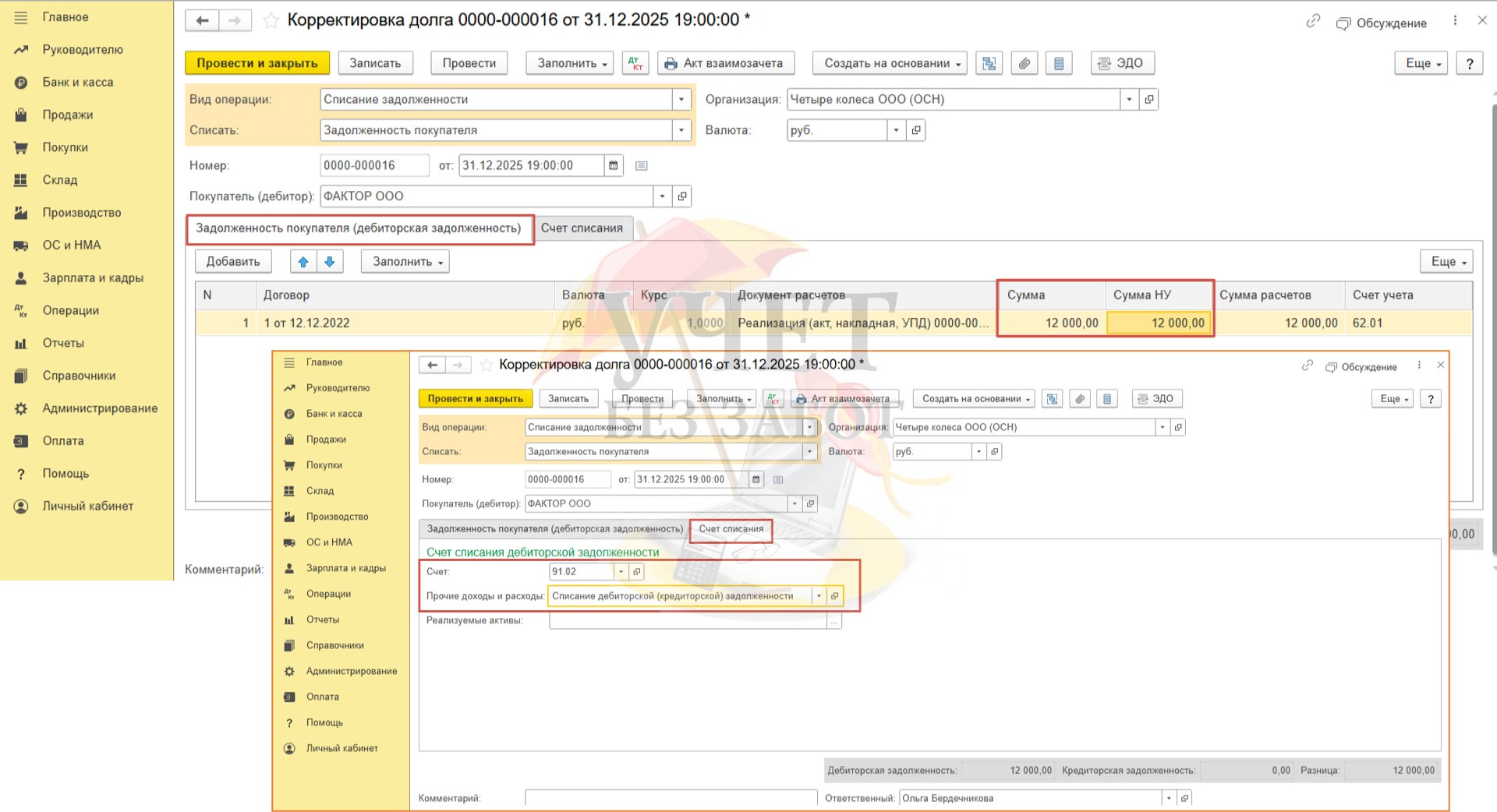

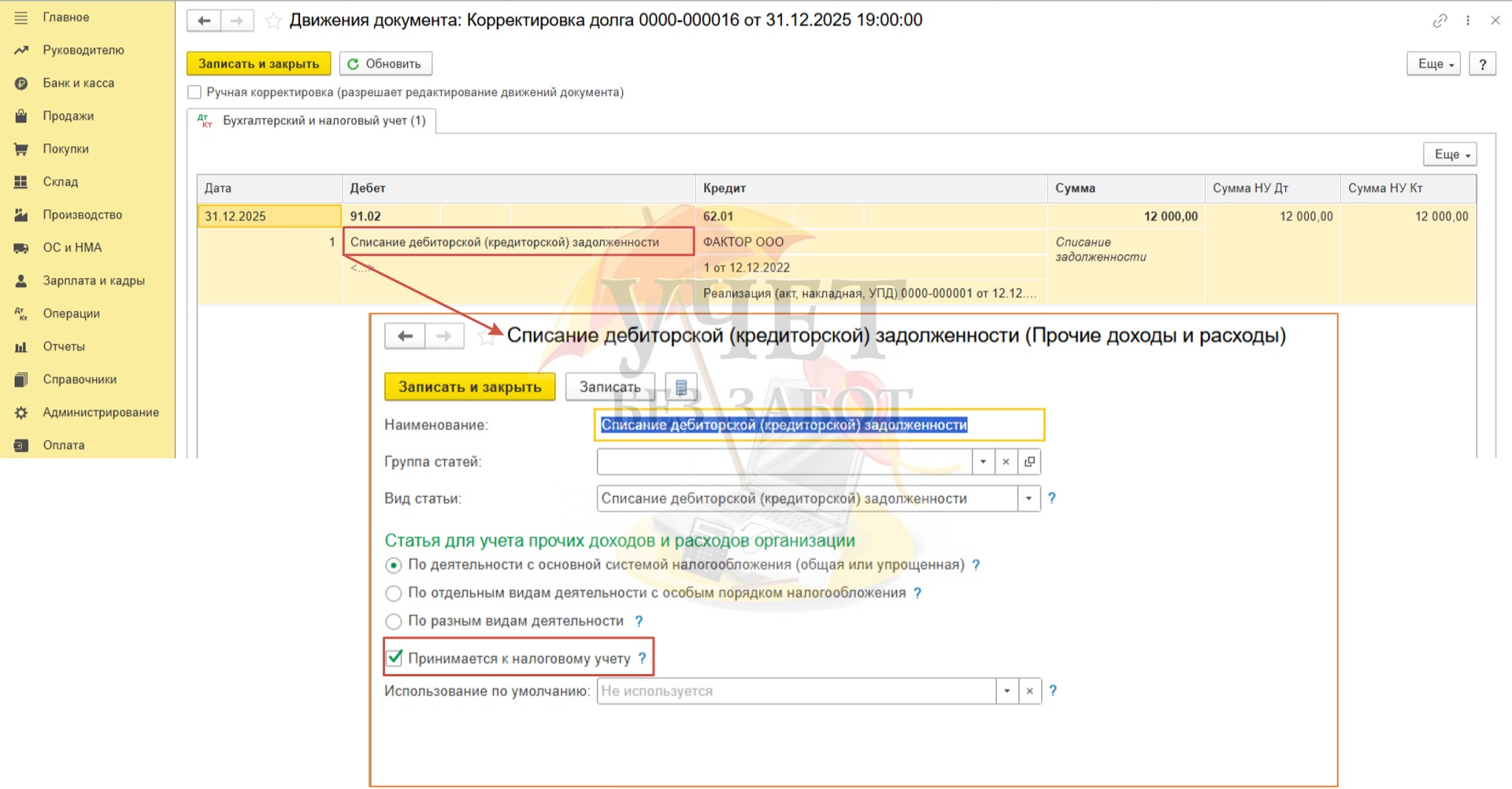

Если же по каким-то причинам резерв не был сформирован ни в бухгалтерском, ни в налоговом учете, тогда вкладка «Задолженность покупателя (дебиторская задолженность)» не редактируется, значения в колонках «Сумма», «Сумма НУ» совпадают. А на вкладке «Счет списания» необходимо выбрать счет 91.02.

При проведении сумма задолженности будет отнесены в расходы, учитываемые для расчета налога на прибыль. Для этого важно выбрать вид расхода, который принимается к налоговому учету.

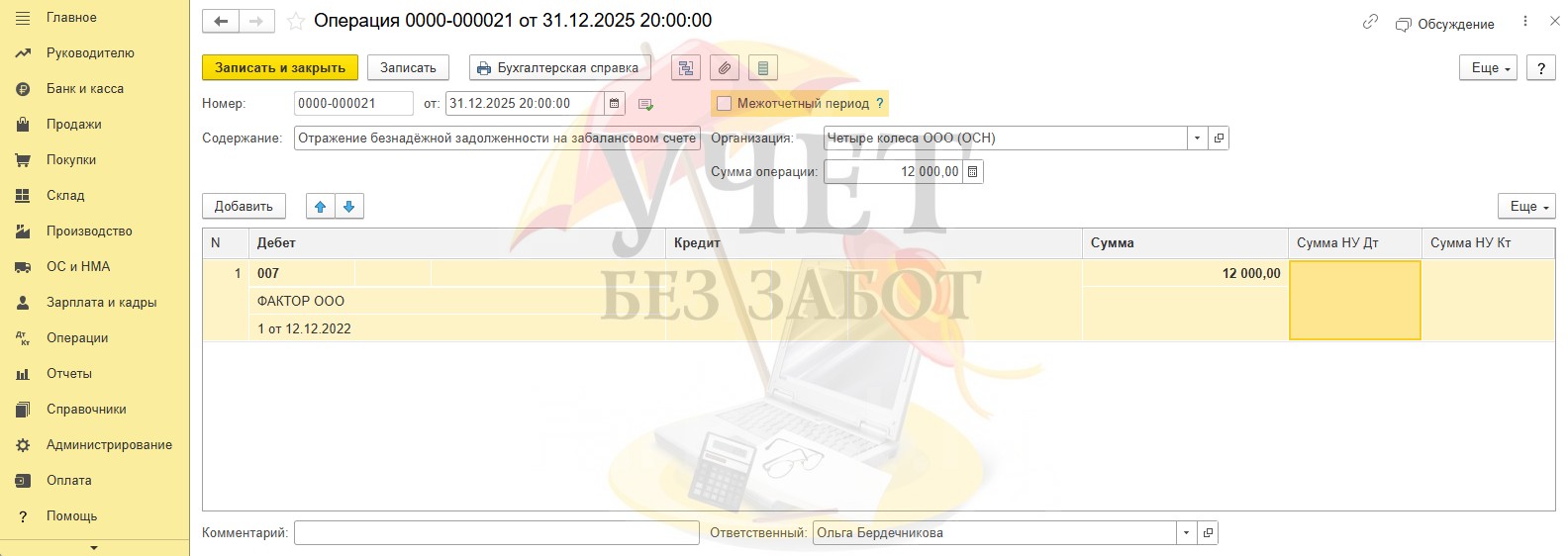

Шаг 3 – Отражение безнадёжной задолженности на забалансовом счете

Перейдем в раздел меню «Операции» - «Операции, введённые вручную». Создадим новый документ с видом «Операция».

Списанная задолженность должна быть отражена на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение 5-ти лет для сохранения возможности взыскания в последующих периодах.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту