Как принять в оплату подарочный сертификат в розничной торговле при ОСН в 1С: Бухгалтерии предприятия ред. 3.0?

Многие продавцы используют систему подарочных сертификатов или карт в качестве эффективного инструмента для роста продаж. Это очень удобный и востребованный продукт, который в рознице пользуется большой популярностью. Напомним, что ранее на нашем сайте уже была опубликована статья о подарочных сертификатах. В ней мы представили полную справочную информацию о том, что представляет собой подарочный сертификат, как корректно отражаются в бухгалтерском и налоговом учете операции, связанные с подарочными картами на всех стадиях — от момента их изготовления и продажи до обмена на товары (услуги, работы). Кроме этого, мы рассмотрели конкретный пошаговый алгоритм действий в программе 1С: Бухгалтерия предприятия ред. 3.0 для продавцов на ОСН при продаже сертификата. Обязательно ознакомьтесь с нашей прошлой публикацией перед тем, как приступить к изучению сегодняшнего материала, в котором мы представим порядок работы в программе 1С при продаже товаров с оплатой подарочным сертификатом.

Алгоритм действий при оплате товара подарочным сертификатом в розничной торговле при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

ООО «Четыре колеса» применяет основную систему налогообложения и осуществляет продажу спортивных товаров в розничной торговле без персонификации своих покупателей.

Операции, которые следует отразить в программе:

02.10.2025 — покупатель приобрёл товары на сумму 5 000 руб. (в т. ч. НДС — 833 руб. 33 коп.); в качестве оплаты был предъявлен подарочный сертификат номиналом 5 000 руб.;

03.10.2025 — покупатель приобрёл товары на сумму 6 000 руб. (в т. ч. НДС — 1 000 руб.); в качестве оплаты был предъявлен подарочный сертификат номиналом 5 000 руб.; доплата суммы в размере 1 000 руб. была произведена платёжной картой;

04.10.2025 — оплата поступила от банка-эквайера на расчётный счёт организации.

Еще раз обращаем ваше внимание! Порядок действий, предложенный в данной публикации, является продолжением алгоритма прошлой статьи. Воспользуйтесь ей для отражения операций по первичной продаже сертификата.

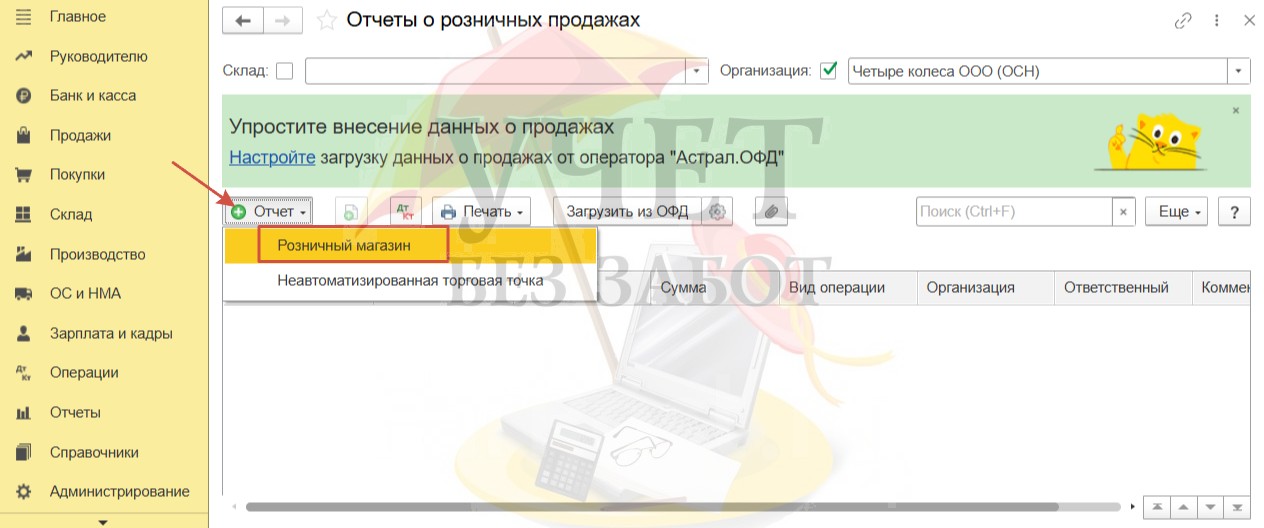

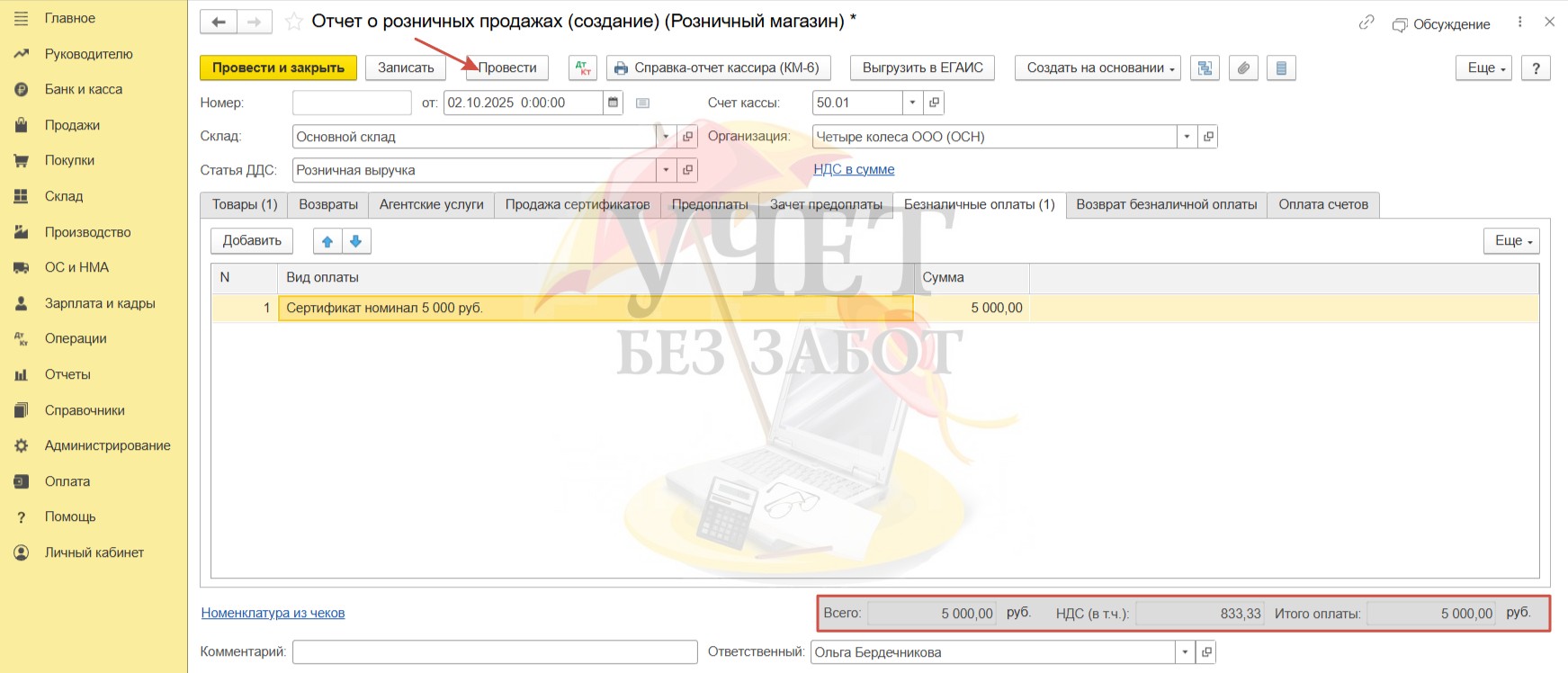

Шаг 1 — Продажа товара с использованием сертификата без доплаты

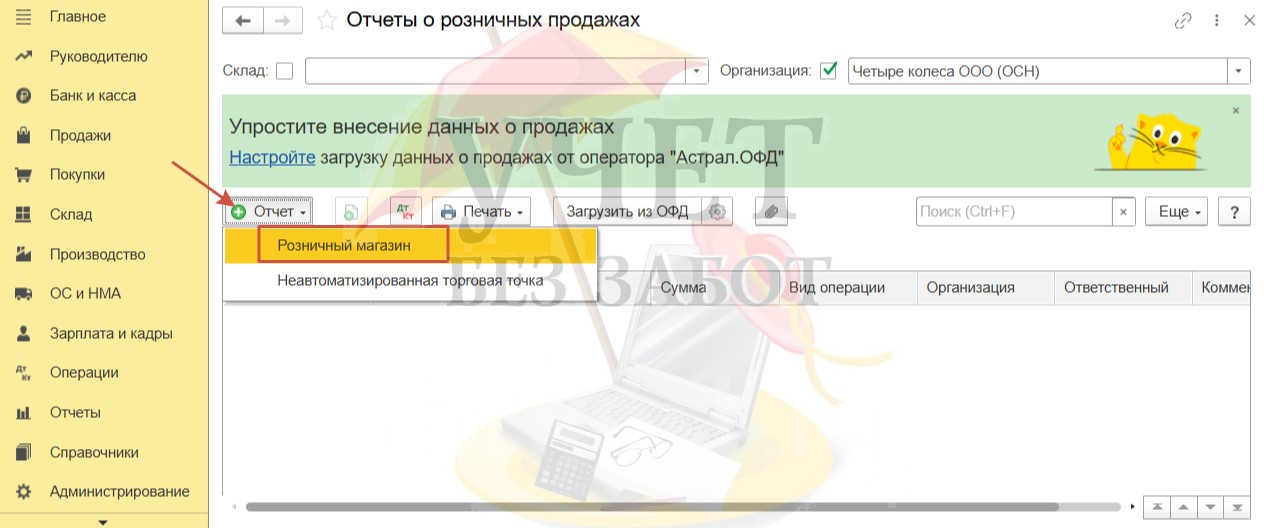

Перейдем в раздел меню «Продажи» и выберем пункт «Отчеты о розничных продажах». Создадим новый документ с помощью клавиши «Отчет» — «Розничный магазин».

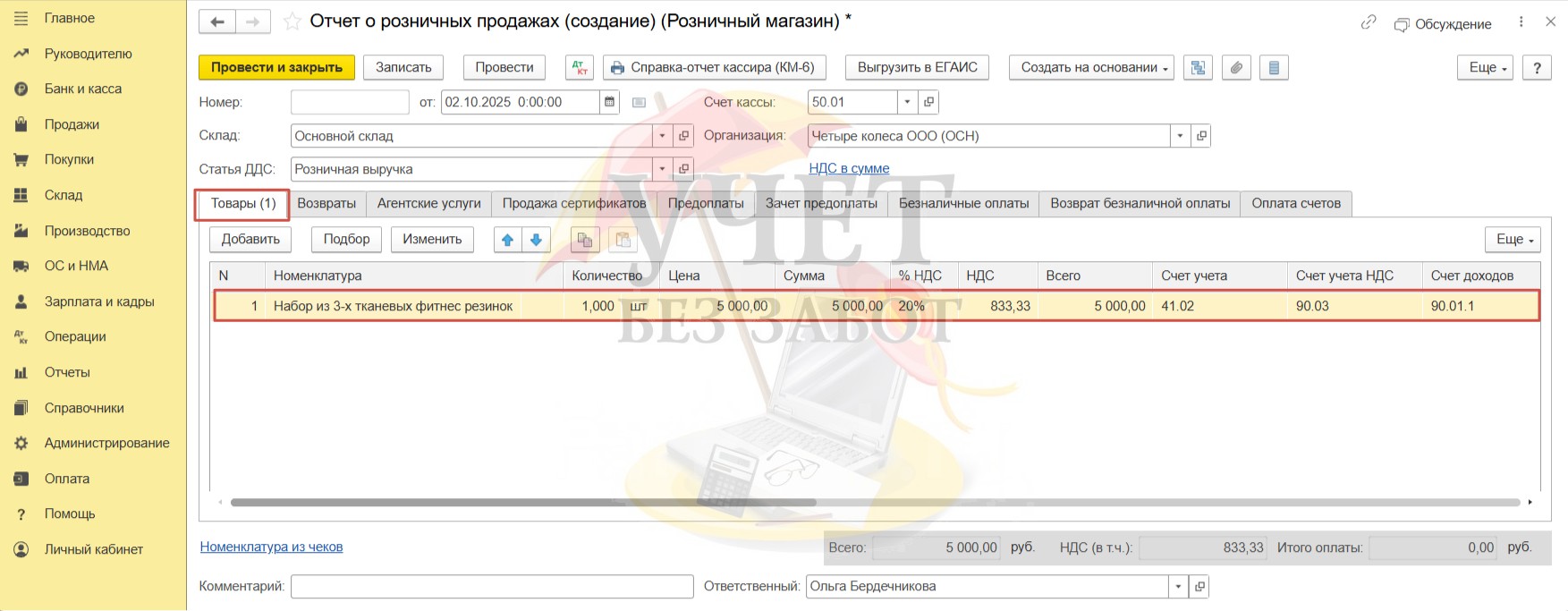

Вкладка «Товары» заполняется в обычном порядке.

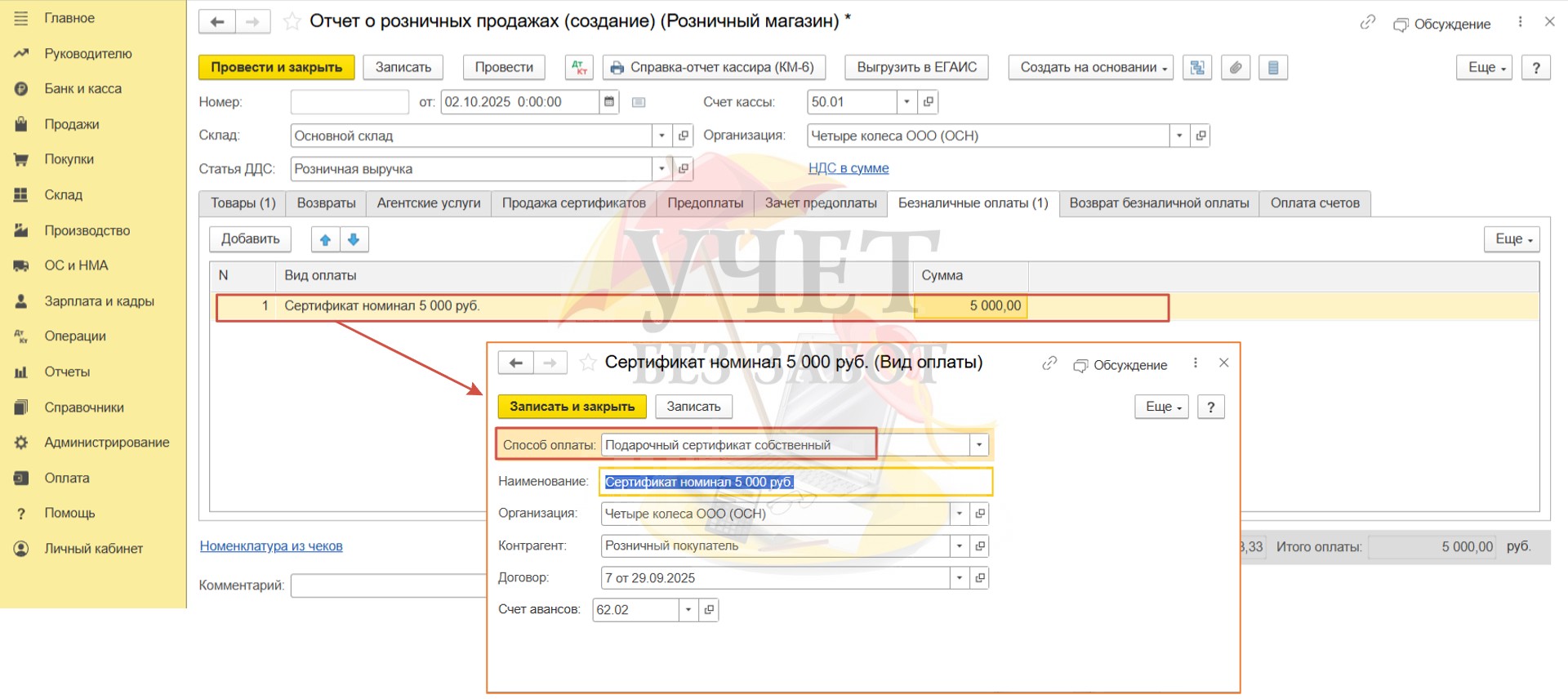

На вкладке «Безналичные оплаты» следует добавить вид оплаты со способом оплаты «Подарочный сертификат собственный» и указать сумму оплаты.

В подвале документа видим итоговые значения — продано и оплачено товаров на сумму 5 000 руб. Проведём документ.

При проведении формируются следующие проводки:

Дт 90.02.1 Кт 41.02 — на сумму себестоимости проданного товара;

Дт 62. Р Кт 90.01.1 — на сумму выручки;

Дт 62.02 Кт 62. Р — на сумму зачтённого аванса;

Дт 90.03 Кт 68.02 — на сумму исчисленного НДС с реализации.

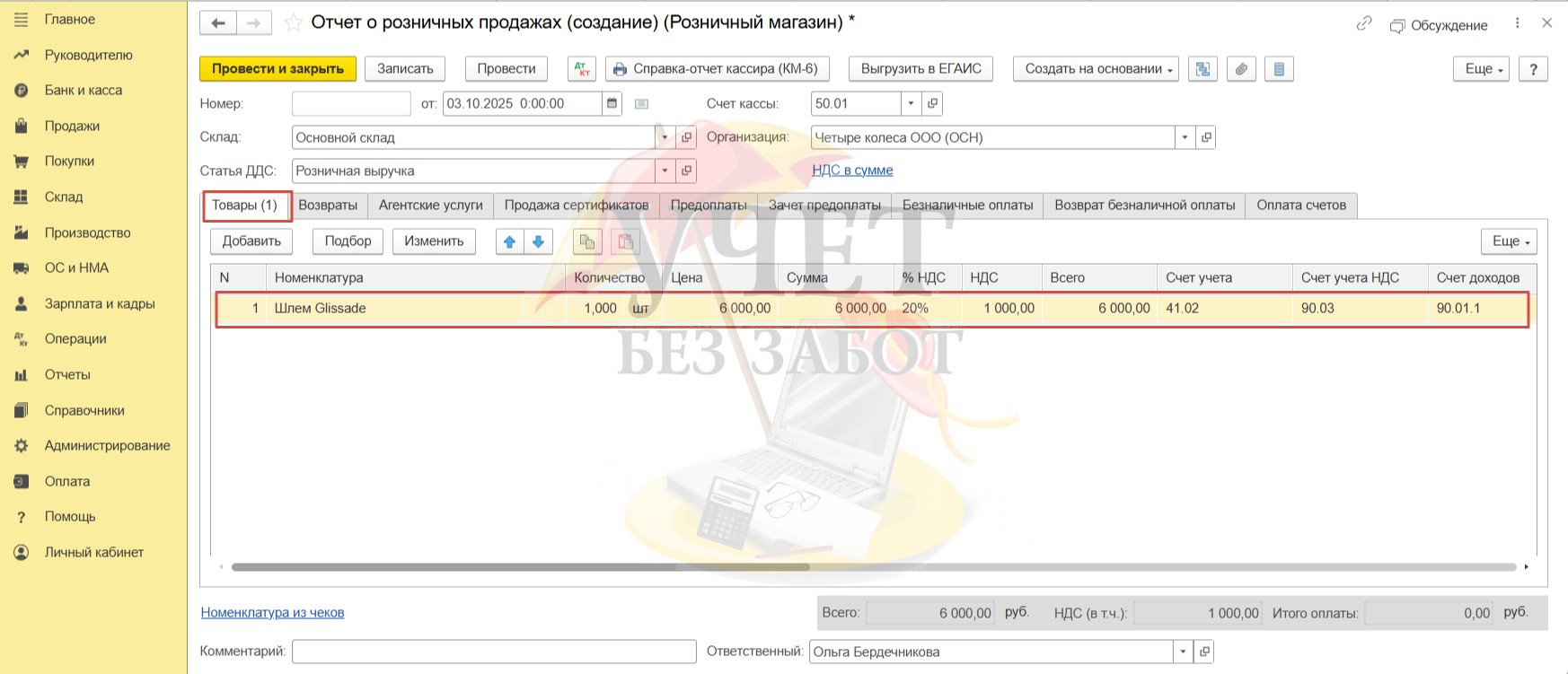

Шаг 2 — Продажа товара с использованием сертификата с доплатой

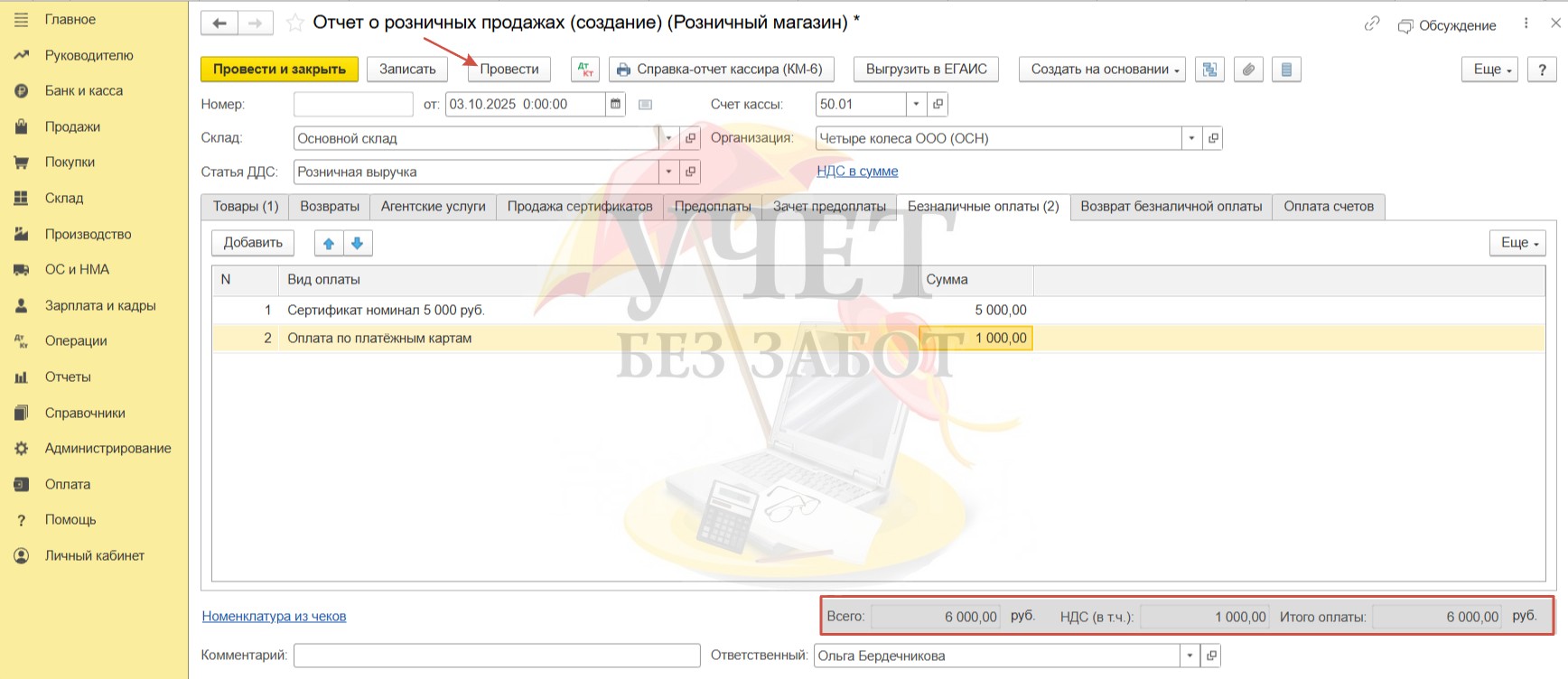

Вернёмся в раздел меню «Продажи» — «Отчеты о розничных продажах». Зарегистрируем ещё один отчет с видом «Розничный магазин».

Заполним вкладку «Товары» в обычном порядке — выберем товар, укажем количество, стоимость, ставку НДС.

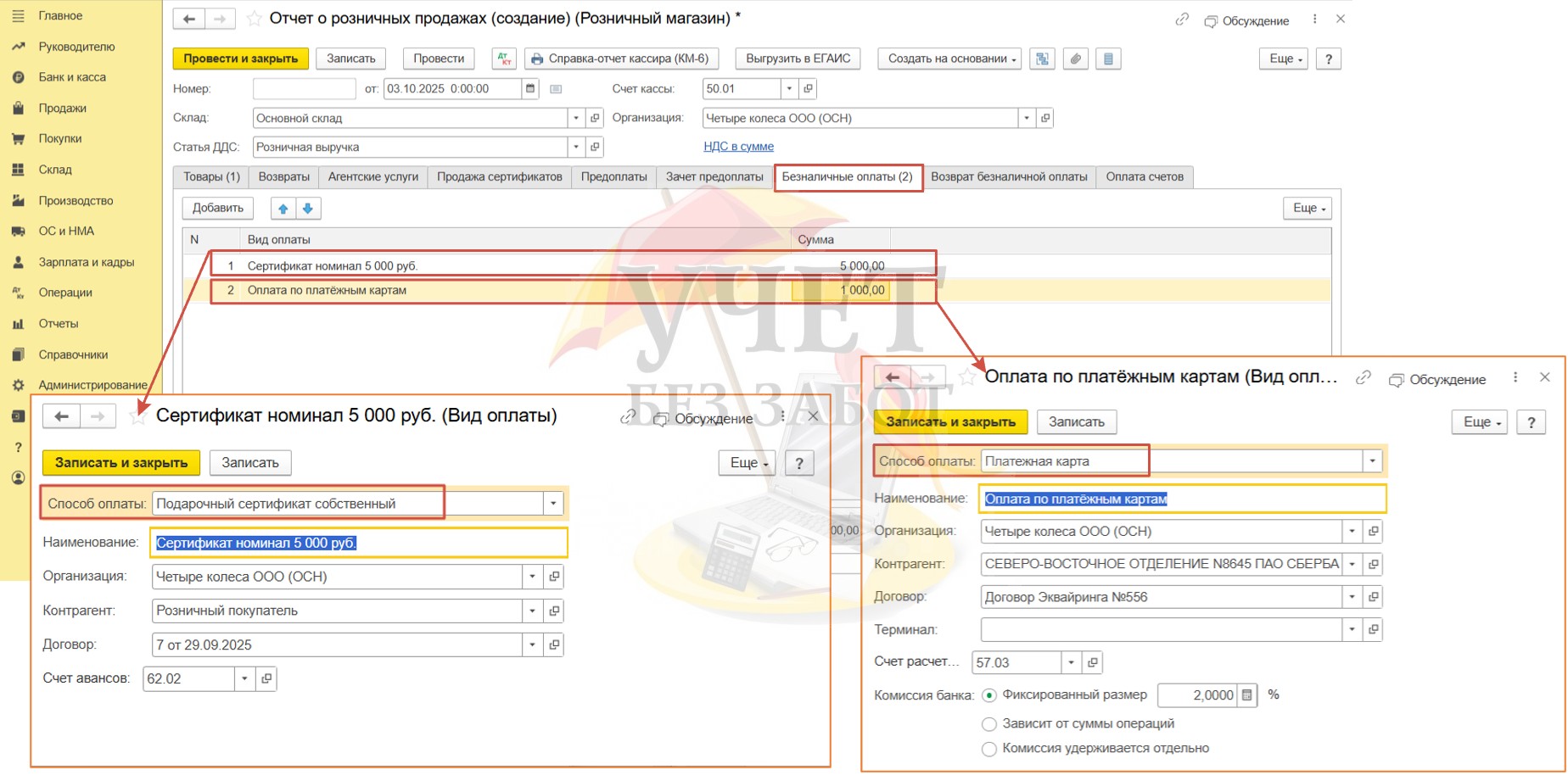

Далее перейдём на вкладку «Безналичные оплаты». В соответствии с условиями нашего примера здесь необходимо добавить две строки, которые будут соответствовать двум видам оплат. Один вид — со способом оплаты «Подарочный сертификат собственный» на сумму 5 000 руб. И ещё один вид со способом оплаты «Платёжная карта» на сумму доплаты в размере 1 000 руб.

(Если в вашем случае доплата за товар производится покупателем в наличной форме, на вкладке «Безналичные оплаты» должен быть добавлен только один вид со способом оплаты «Подарочный сертификат собственный». И заполнение других вкладок не потребуется.)

Внизу документа видим, что итоговые суммы сходятся. Проведём документ.

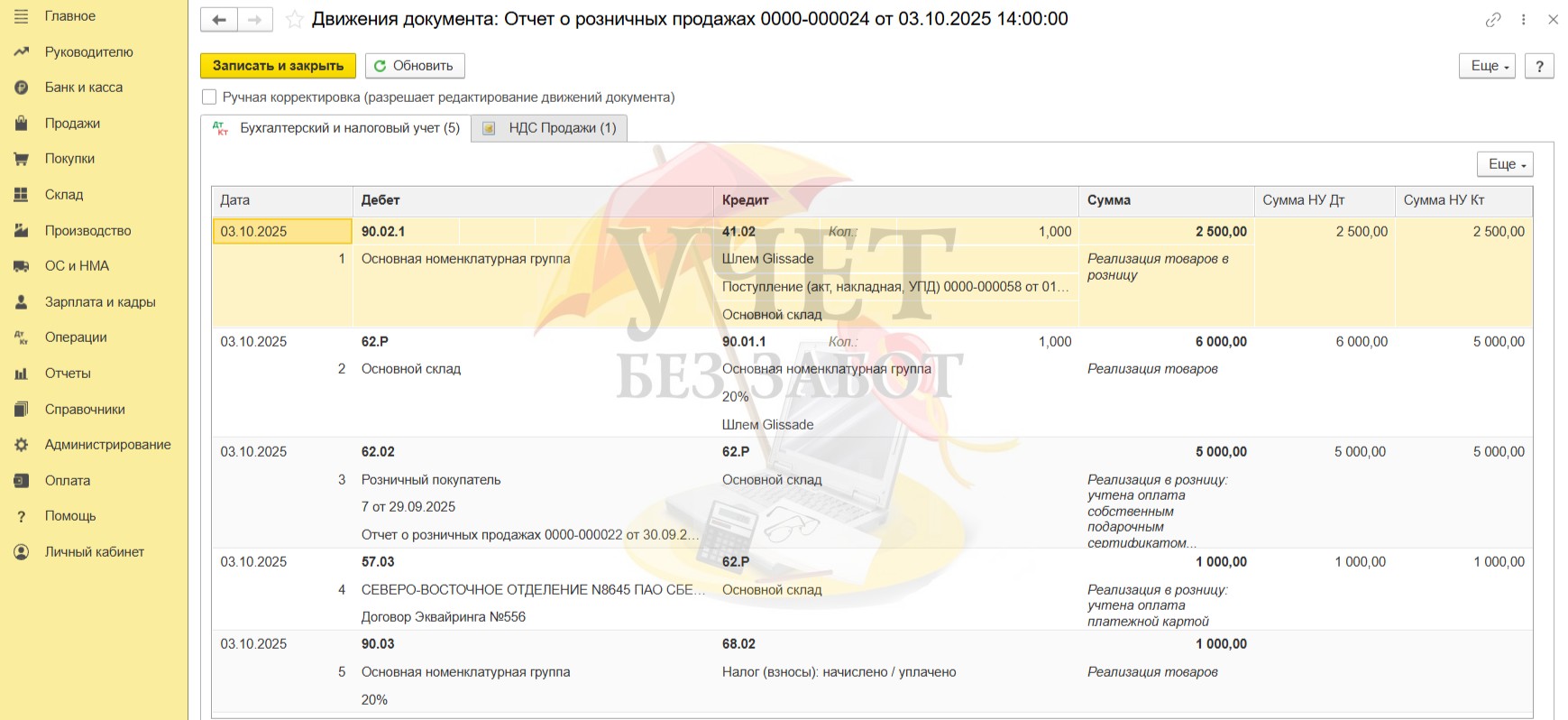

Проверим корректность проведения документа. Сформированы следующие проводки:

Дт 90.02.1 Кт 41.02 — на сумму себестоимости проданного товара;

Дт 62. Р Кт 90.01.1 — на сумму выручки;

Дт 62.02 Кт 62. Р — на сумму зачтённого аванса;

Дт 57.03 Кт 62. Р — на сумму оплаты по платёжной карте;

Дт 90.03 Кт 68.02 — на сумму исчисленного НДС по реализации.

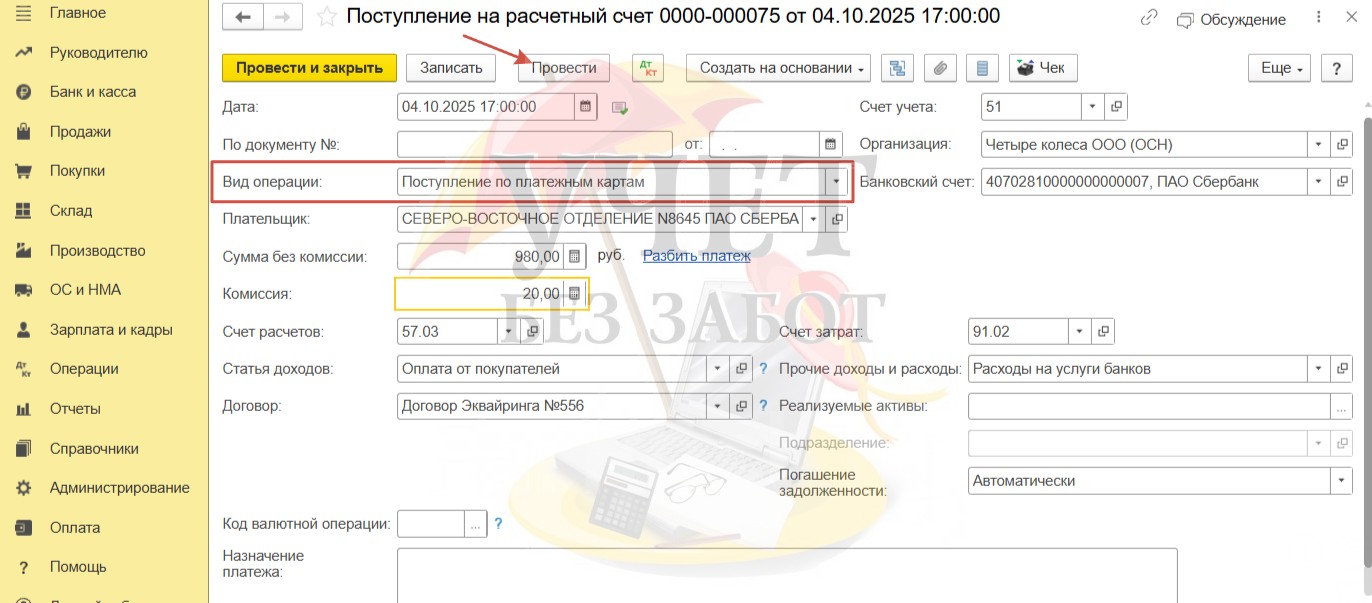

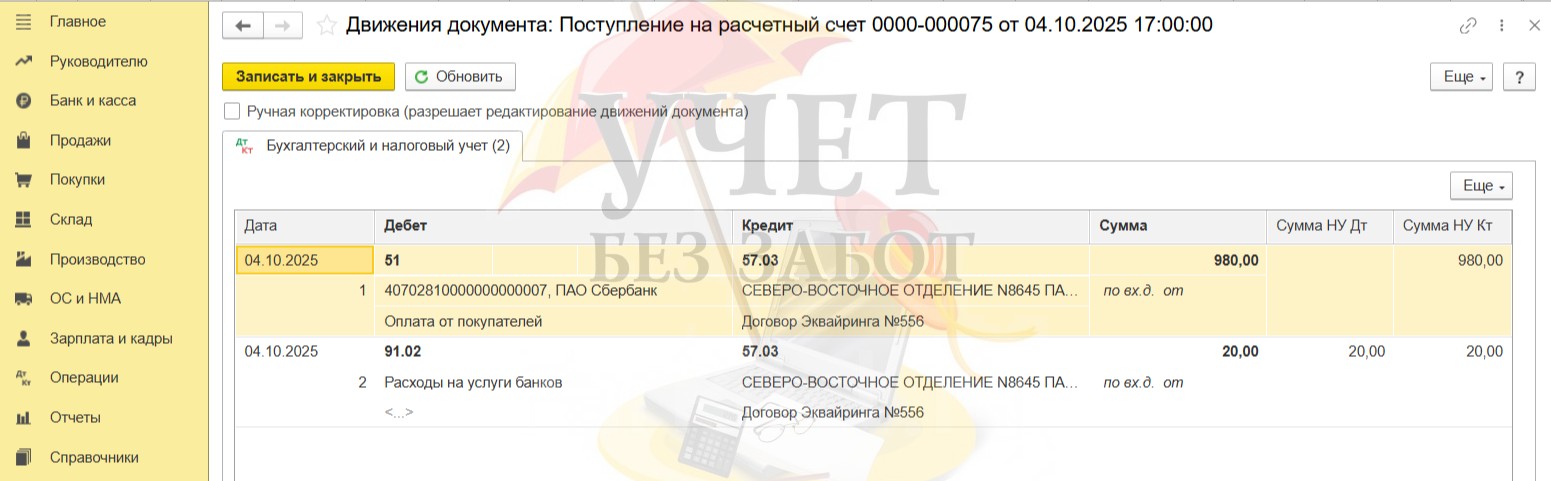

Для отражения поступления на расчетный счет безналичной оплаты в разделе меню «Банк и касса» — «Банковские выписки» проведём документ «Поступление на расчетный счет» с видом «Поступление по платёжным картам».

При проведении документа счет 57.03 закрывается, сумма комиссии банка включается в расходы по счету 91.02.

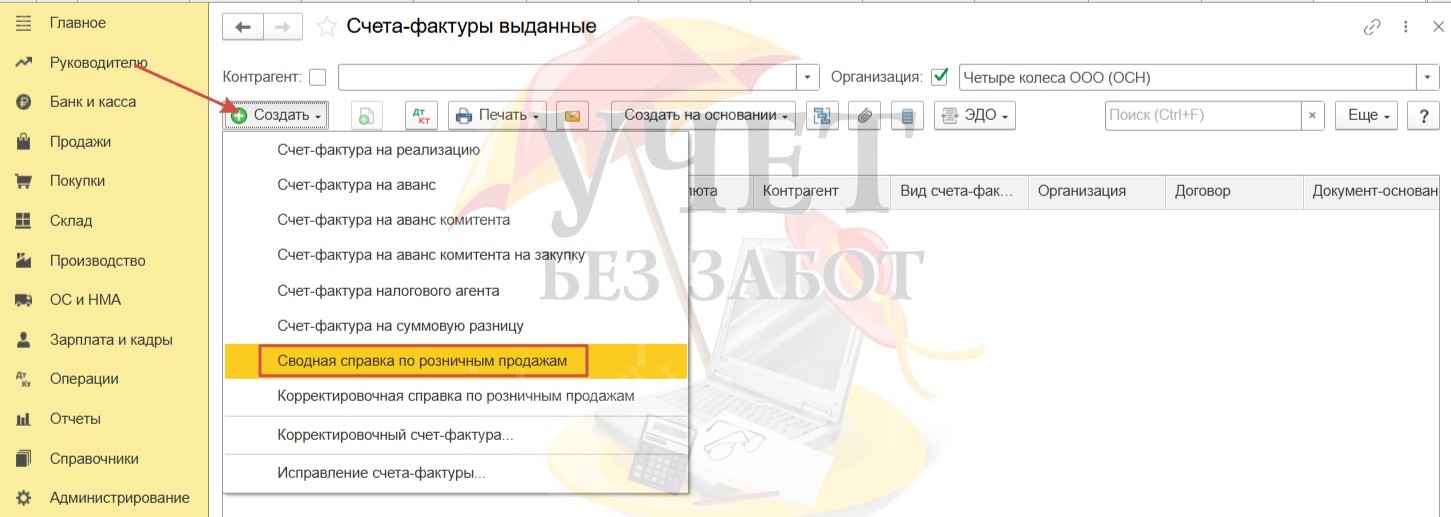

Шаг 3 — Сводный документ по розничным продажам

Перейдем в раздел меню «Продажи» — «Счет фактуры выданные». Воспользуемся командой «Создать» и выберем документ «Сводная справка по розничным продажам».

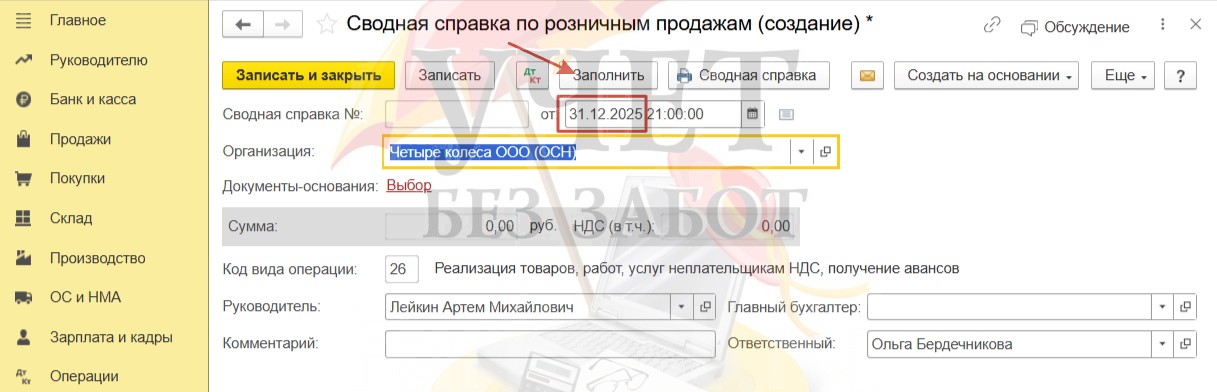

По умолчанию программа устанавливает дату — последнее число квартала. Нажмём кнопку «Заполнить».

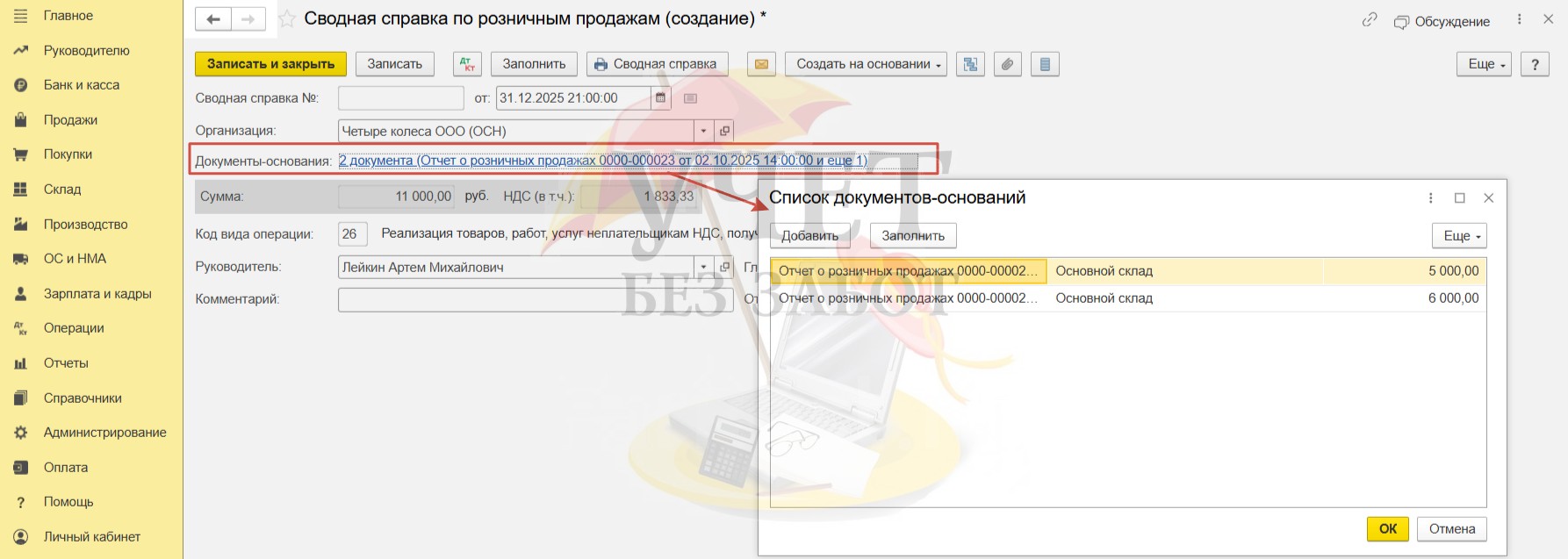

В документ будут добавлены все отчёты о розничных продажах, проведённые в данном квартале.

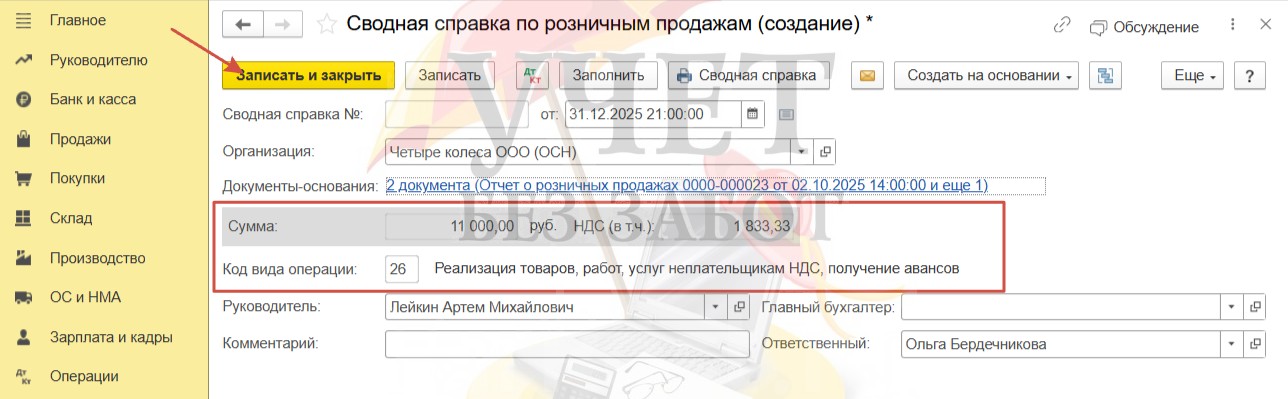

Программа автоматически заполнит сводные данные о сумме розничных продаж и исчисленном при реализации НДС. Кроме этого, установлен корректный код вида операции «26», который применяется при осуществлении продаж физическим лицам. Для сохранения данных нажмём «Записать и закрыть».

При этом документ не формирует проводок по бухгалтерскому и налоговому учету.

Шаг 4 — Применение вычета НДС по предоплате

Напоминаем вам о том, что при продаже сертификата продавец должен исчислить НДС по полученной предоплате. Поскольку момент обмена подарочного сертификата на товары приравнивается к реализации, налогоплательщик имеет право на данном этапе применить вычет ранее исчисленного НДС.

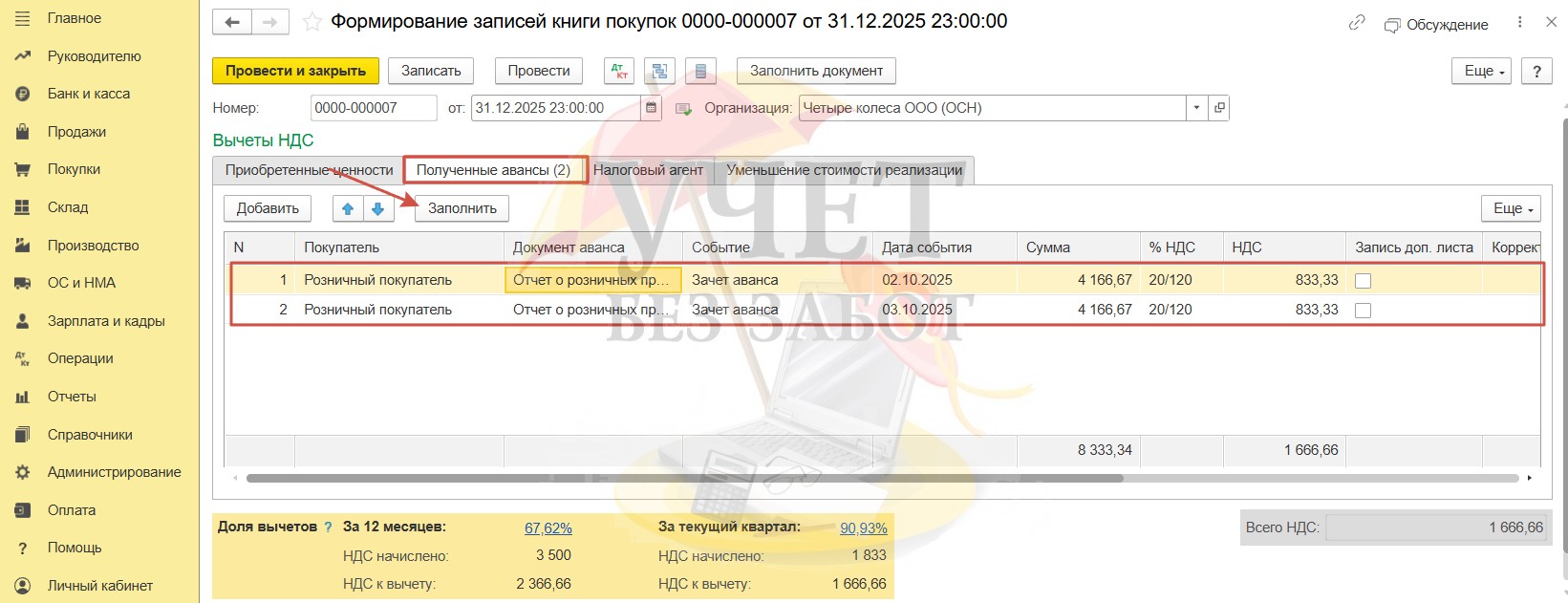

Перейдем в раздел меню «Операции» — «Регламентные операции НДС». Создадим новый документ «Формирование записей книги покупок».

Перейдем на вкладку «Полученные авансы» и воспользуемся командой «Заполнить». Программа добавит в табличную часть две строки с событием «Зачет аванса». Проведём документ.

Видим, что при проведении документа сформированы проводки, свидетельствующие о применении вычета по НДС.

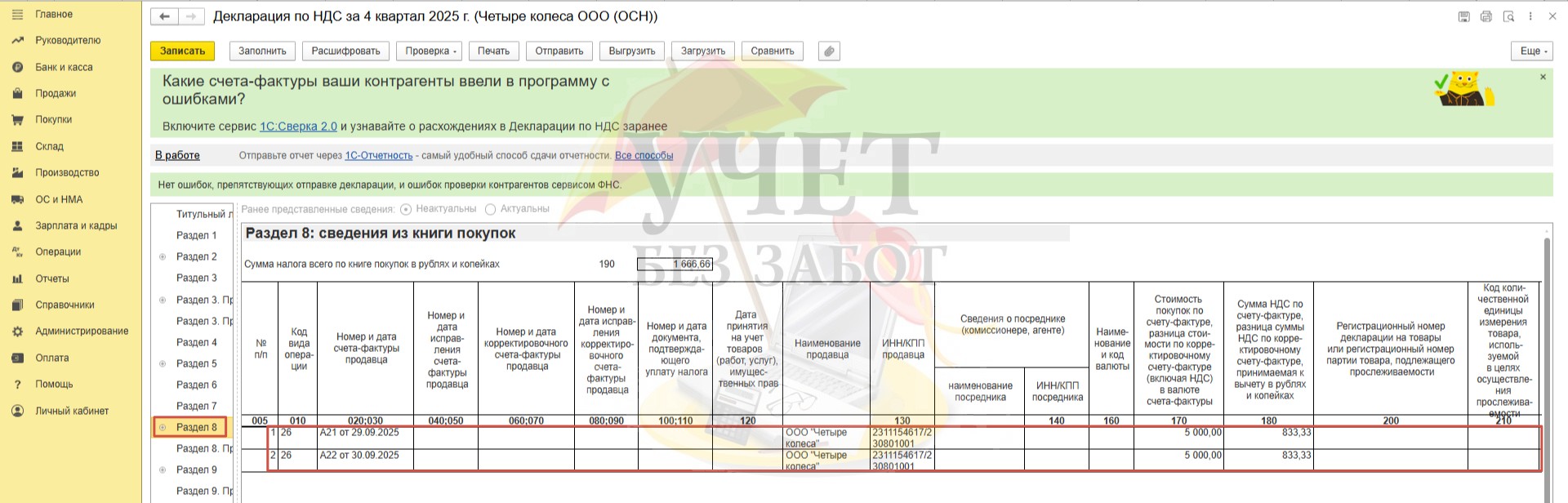

Шаг 5 — Отражение в Декларации по НДС

Теперь давайте проанализируем, как операции по продаже товаров с использованием сертификатов отражаются в декларации по НДС.

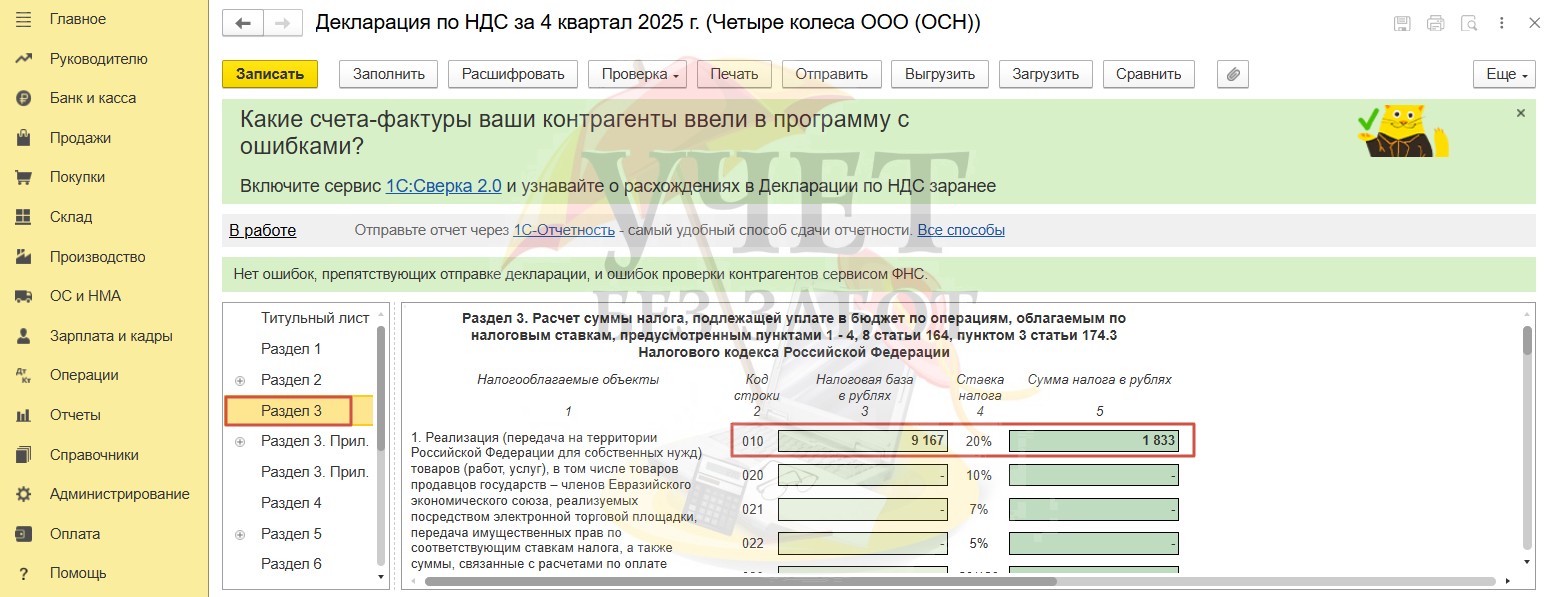

Перейдем в раздел меню «Отчеты» — «Регламентированные отчеты». Сформируем декларацию за 4 квартал.

Сумма реализации товаров без учёта НДС и сумма налога, исчисленная с продаж, отражена по строке 010 раздела 3.

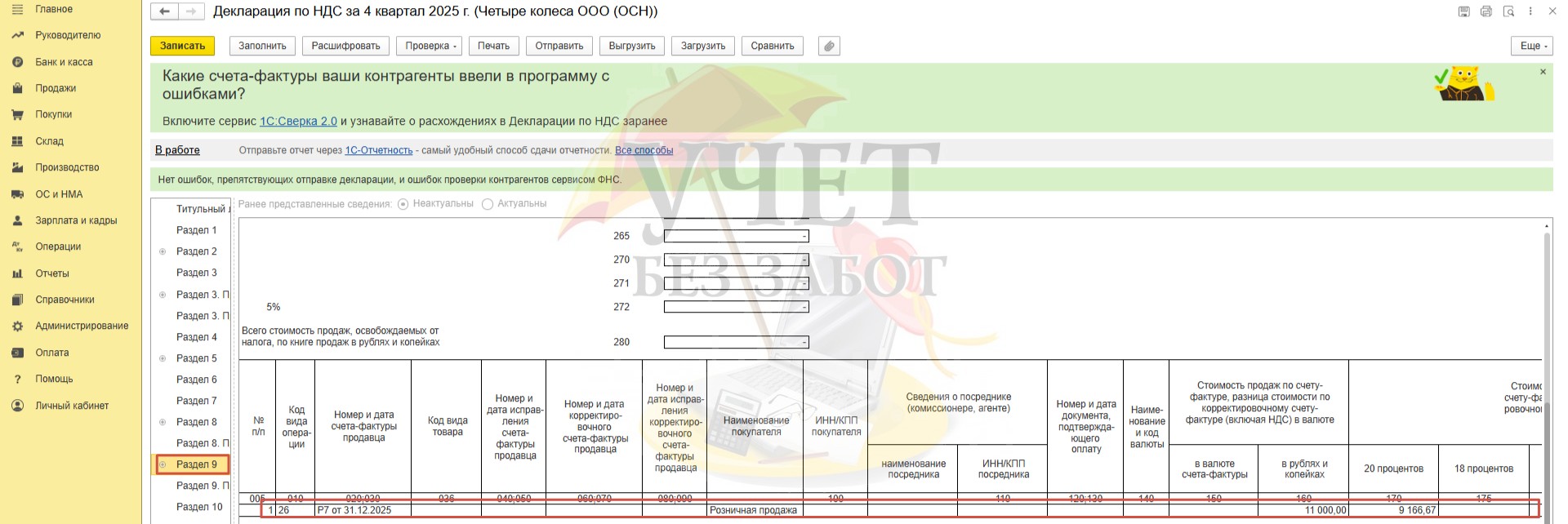

Сводный документ, который просуммировал все продажи, зарегистрирован в сведениях из книги продаж по разделу 9.

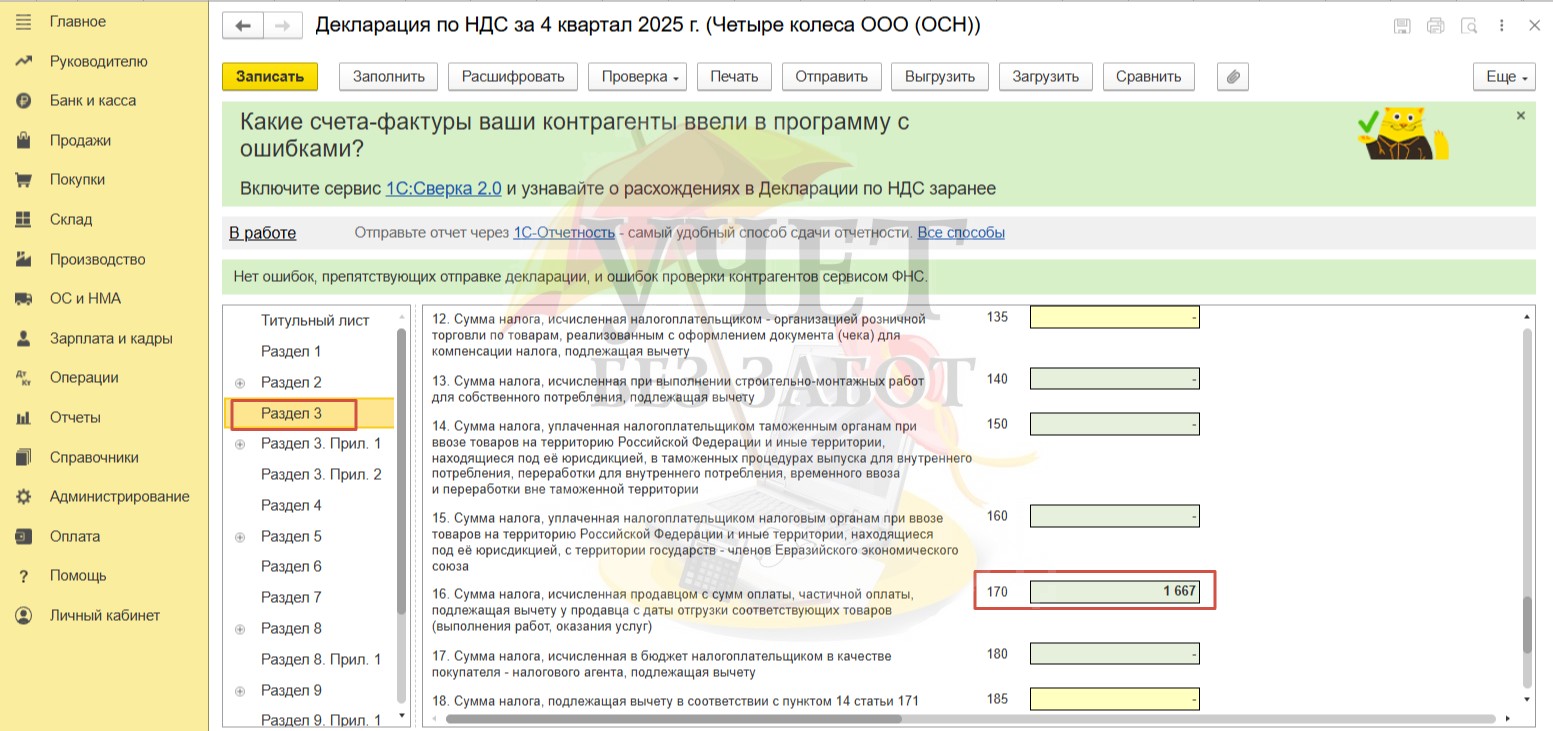

Сумма НДС, исчисленного ранее по предоплате, предъявляется к вычету в момент реализации товара в 4 квартале и отражается по строке 170 раздела 3.

Данные о счет-фактурах, по которым был исчислен НДС по предоплате, теперь зарегистрированы в книге покупок.