Аренда жилья сотруднику у физического лица при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 08.08.2025 13:56

- Автор: Administrator

- Просмотров: 10583

Работодатель может взять на себя затраты на оплату аренды жилья своим сотрудникам при разных обстоятельствах - для обеспечения комфортных условий пребывания в частых командировках, при разъездном характере работ или при переезде на новое место работы. При этом, в качестве арендодателя может выступать не только юридическое лицо, но и физическое лицо без статуса индивидуального предпринимателя или самозанятого. В зависимости от условий заключённого договора аренды учёт будет иметь свои особенности, касающиеся налога на прибыль, НДФЛ и страховых взносов.

Стоит учесть, что компания может самостоятельно заключить договор с арендодателем либо выплатить сотруднику денежную компенсацию, которая возместит понесённые траты работника. Наша сегодняшняя публикация о том, как правильно отразить операции, связанные с наймом жилья сотруднику у физлица в организации на ОСН, когда компания самостоятельно оплатила аренду. А в одной из следующих статей мы поговорим о том, как отразить в учете ситуацию, когда за аренду платит сотрудник, а компания возмещает ему понесённые расходы.

А сейчас, прежде чем перейти к практическому примеру в программе 1С: Бухгалтерия предприятия ред. 3.0., предлагаем ознакомиться с теоретической нормативной информацией.

Можно ли учесть сумму аренды жилья сотруднику при расчёте налога на прибыль?

Руководствуясь разъяснениями Минфина, арендные платежи можно учесть при расчёте налога на прибыль, если эти суммы являются частью оплаты труда. Такое положение должно быть предусмотрено трудовым или коллективным договором (Письмо Минфина России от 28.06.2023 №03-03-06/1/60092, 27.05.2025 №03-00-08/51807). Поскольку такие выплаты относятся к доходу в натуральной форме, нужно помнить об ограничении – заработная плата в неденежной форме не может превышать 20% от всей начисленной оплаты за месяц с учетом премий и надбавок (ст. 131 ТК РФ). Исходя из этого, учесть арендные платежи можно в расходах только с учётом 20% ограничения.

В случае если расходы на аренду жилья имеют социальный характер, а не являются формой оплаты труда, то согласно Письму Минфина от 14.01.2019г № 03-04-06/1153 они не могут быть учтены при расчёте налога на прибыль, даже если они предусмотрены трудовым договором.

Если же речь идёт об аренде жилья для командированного работника, то такие траты можно включить в командировочные расходы (пп. 12 п. 1 ст. 264 НК РФ). При этом, безопаснее всего учесть в расходах арендную плату и стоимость коммунальных услуг только за период, совпадающий с датами служебной поездки (Письма Минфина от 05.12.2011 № 03-03-06/1/802, от 25.03.2010 № 03-03-06/1/178).

Если в трудовом договоре сотрудника зафиксирован разъездной характер работы, то за счёт суммы оплаты жилья также можно уменьшить налогооблагаемую прибыль (пп. 49 п. 1 ст. 264 НК РФ).

При этом по общему правилу понесённые траты должны быть экономически оправданы, документально подтверждены и направлены на получение дохода (п. 1. ст. 252 НК РФ). При аренде жилья у физлица расходы подтверждаются в произвольной форме – договор аренды, акт приема-передачи, расписка в получении денег и т.д. (Письмо Минфина России от 15.01.2016 № 03-03-07/803). И есть ещё одно обязательное условие – физлицо должно быть собственником жилья, предоставляемого в аренду, или иметь законные права для распоряжения им (ст. 608, п. 2 ст. 615 ГК РФ).

Порядок исчисления НДФЛ и страховых взносов при расчётах с сотрудником

Если сумма аренды является частью оплаты труда, выплаты облагаются НДФЛ и страховыми взносами в общем порядке.

Если организация самостоятельно оплатила за аренду жилья, эта сумма признаётся доходом сотрудника, полученным в натуральной форме. Такая выплата также подлежит обложению НДФЛ и страховыми взносами. При этом датой получения дохода признаётся день оплаты аренды, включая авансовые платежи (пп. 2 п. 1 ст. 223 НК РФ, Письмо Минфина от 26.08.2013 № 03-04-06/34883), а НДФЛ удерживается при последующей выплате иных доходов в денежном виде (п. 4 ст. 226 НК РФ).

Оплата наёмного жилья, учтённая в качестве компенсации командировочных расходов сотруднику, не подлежит обложению НДФЛ и страховыми взносами, если расходы документально подтверждены. В противном случае, при отсутствии документов, подтверждающих понесённые расходы на проживание, следует удержать НДФЛ и начислить страховые взносы.

Если организация производит компенсацию по найму жилья сотрудникам с разъездным характером работ, выплаты также не облагаются НДФЛ и страховыми взносами (Письмо Минфина от 02.05.2024 № 03-04-05/40913, от 30.12.2022 №03-04-06/129887). При этом указание о разъездном характере работ в трудовом или коллективном договоре, как и документальное подтверждение расходов, обязательно.

Порядок удержания НДФЛ при расчётах с арендодателем-физлицом

В том случае, если организация оплатила аренду самостоятельно, имеет значение статус арендодателя-физического лица:

• если арендодатель имеет статус ИП или самозанятого, то НДФЛ с дохода, полученного за аренду жилья, удерживать не следует;

• если арендодатель не имеет статус ИП или самозанятого, то перед оплатой арендного платежа следует удержать НДФЛ (Письмо Минфина от 07.03.2014 № 03-04-06/10173).

В случае, если арендную плату уплачивает сотрудник, то в такой ситуации арендодатель-физлицо самостоятельно исчисляет и уплачивает НДФЛ (пп. 1 п. 1, п. 2 ст. 228 НК РФ, Письмо Минфина России от 06.09.2019 № 03-04-05/68979).

Бухгалтерский учёт

При аренде жилья для сотрудников следует применять ФСБУ 25/2018. Арендатор учитывает арендованное имущество в виде права пользования активом (ППА) с признанием обязательства по аренде (ОА).

Арендатор может не признавать ППА в случае выполнения одного из условий:

• если срок договора аренды менее 12 месяцев;

• рыночная стоимость нового объекта, аналогичного арендованному, не превышает 300 000 руб.;

• организация имеет право применять упрощенные способы ведения бухгалтерского учёта.

При этом, в договоре не должно быть условий о переходе права собственности, выкупе и субаренде арендуемого имущества.

Если организация не применяет ФСБУ 25/2018 расходы признаются в расходах единовременно в течение срока аренды.

Алгоритм действий при отражении аренды жилья сотруднику у физического лица при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

Организация ООО «Четыре колеса» заключила договор аренды по найму жилья с физлицом Кузнецовым А.С. на срок с 31.07.25 по 31.08.2025. Физлицо не имеет статус ИП или самозанятого. Было принято решение об оплате аренды квартиры за счет средств организации в связи с удалённым расположением основного места жительства директора Иванова И.И. от места работы и в целях экономии его времени. Стоимость арендованного имущества составляет 4 000 000 рублей. Арендная плата составляет 45 000 руб. и подлежит оплате арендодателю 31.07.2025г.

В связи с имеющимся правом на ведение упрощенного бухгалтерского учёта, а также отсутствием в договоре положений о выкупе, переходе права собственности и субаренде, в организации не применяется ФСБУ 25/2018, арендные платежи признаются расходом единовременно.

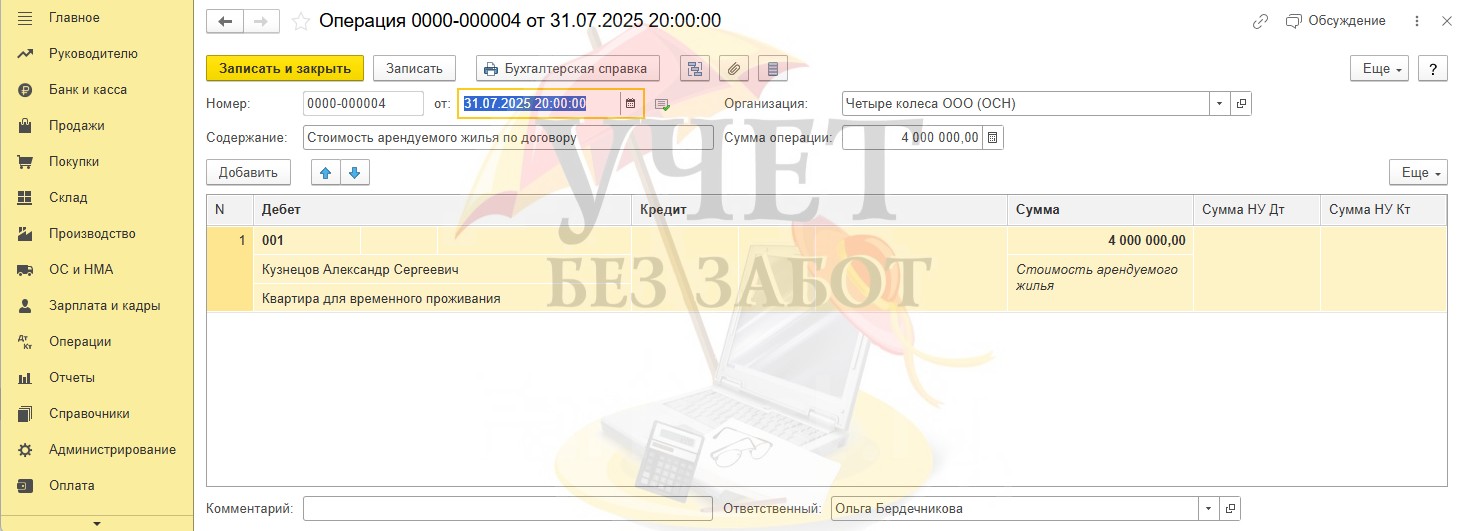

Шаг 1 - Получение арендованного имущества

Для отражения в учёте арендованного имущества в программе перейдем в раздел меню «Операции» и выберем пункт «Операции, введенные вручную». Используя команду «Создать», приступим к заполнению нового документа «Операция».

Стоимость арендуемой квартиры в размере 4 000 000 руб. учитывается по дебету забалансового счёта 001. При этом по первому субконто указывается физлицо-арендодатель, а по второму основное средство – арендуемое жильё.

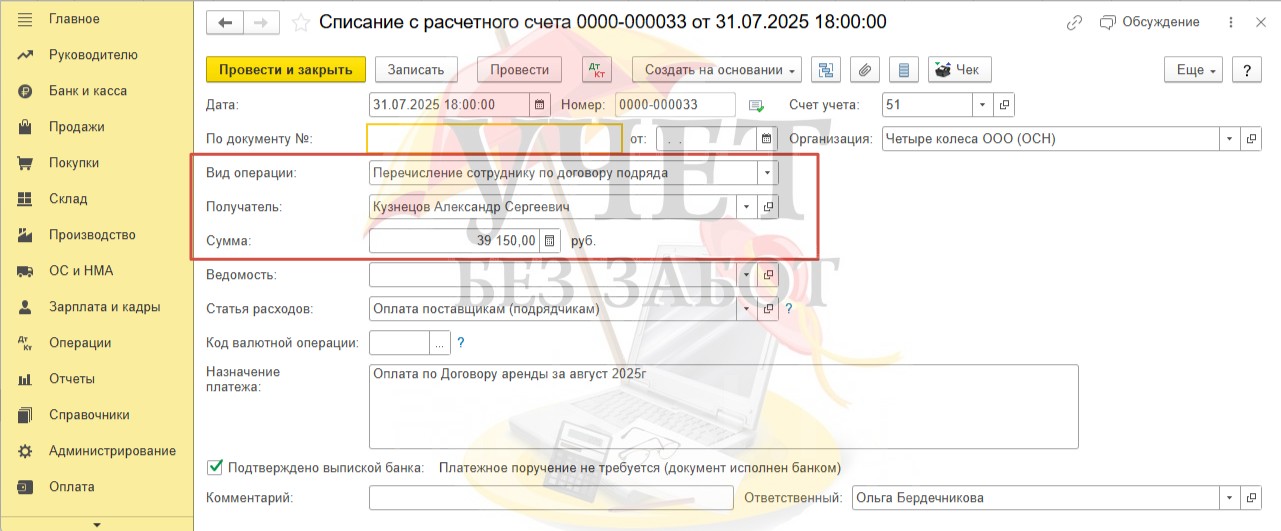

Шаг 2 – Перечисление арендной платы

Для отражения оплаты арендодателю в разделе меню «Банк и касса» - «Банковские выписки» зарегистрируем документ «Списание с расчётного счёта».

В поле «Вид операции» можно выбрать значение «Перечисление сотруднику по договору подряда», тогда документ будет сформирован в корреспонденции со счётом 76.10 «Прочие расчеты с физическими лицами». В поле «Получатель» выберем арендодателя и укажем сумму. При этом обращаем внимание, что в нашем случае арендодателю следует перевести арендный платёж за вычетом суммы НДФЛ, поскольку физлицо Кузнецов А.С. по условиям примера не зарегистрирован ИП или самозанятым. Таким образом, мы должны перевести сумму в размере 39 150 руб. (45 000 * 13% = 5 850 руб. – это сумма НДФЛ; 45 000 – 5 850 = 39 150 руб. – это сумма к перечислению).

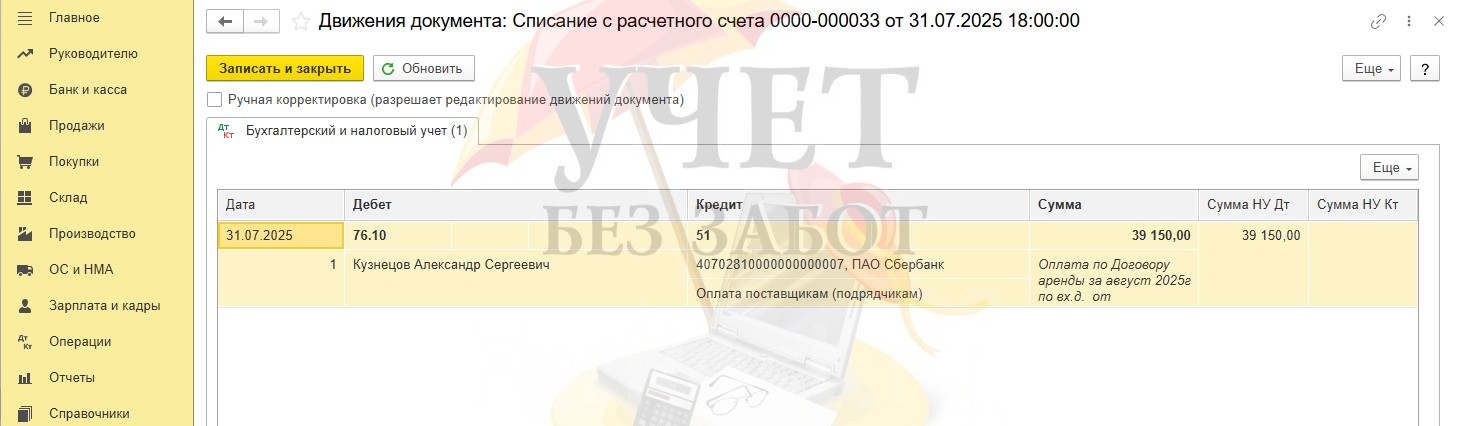

При проведении сформирована проводка, отражающая образование дебиторской задолженности арендодателя Кузнецова А.С. перед организацией ООО «Четыре колеса».

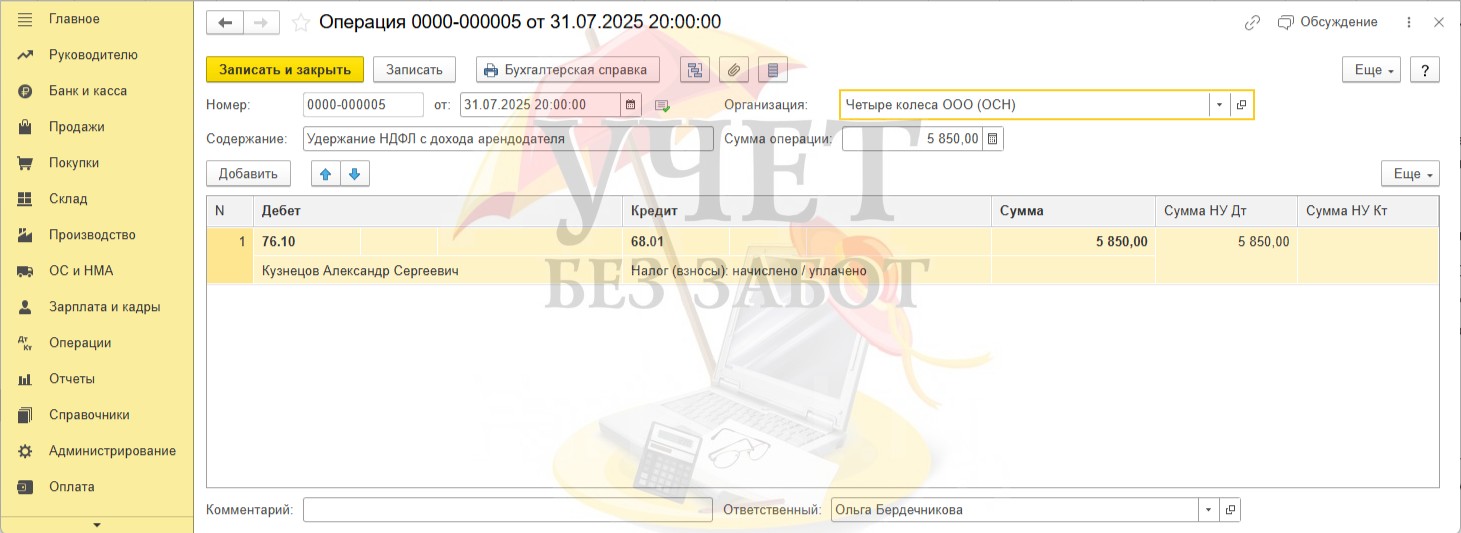

Шаг 3 – Удержание и уплата НДФЛ с дохода арендодателя

По условиям примера физлицо Кузнецов А.С. не имеет статус самозанятого или ИП, поэтому арендатор в этом случае выступает налоговым агентом. Это значит, что необходимо удержать и уплатить НДФЛ с дохода арендодателя.

Для отражения удержания НДФЛ воспользуемся документом «Операция» в разделе меню «Операции» - «Операции, введенные вручную».

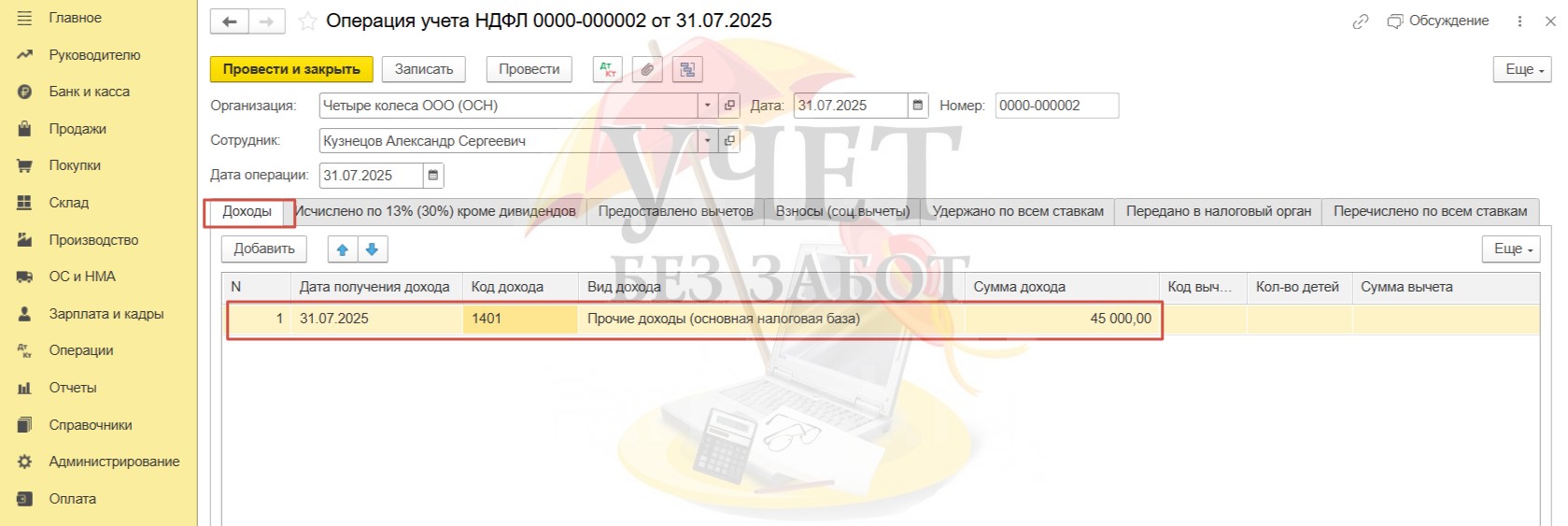

Однако такой операции для корректного отражения в учёте недостаточно. Теперь перейдем в раздел меню «Зарплата и кадры» и выберем пункт «Все документы по НДФЛ». По кнопке «Создать» перейдем к заполнению документа «Операция учёта НДФЛ».

В поле «Дата операции» следует выбрать реальную дату перечисления аренды физлицу. На вкладке «Доходы» также укажем дату получения дохода, код дохода – «1401» (Доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества), вид дохода и полную сумму арендной платы, предусмотренной по договору.

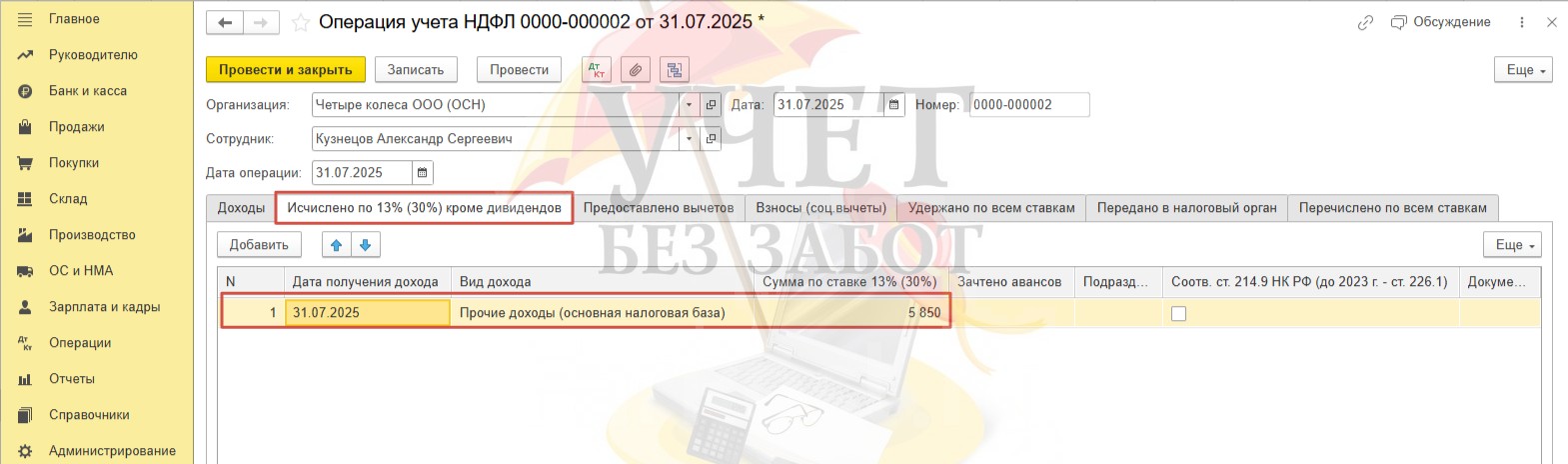

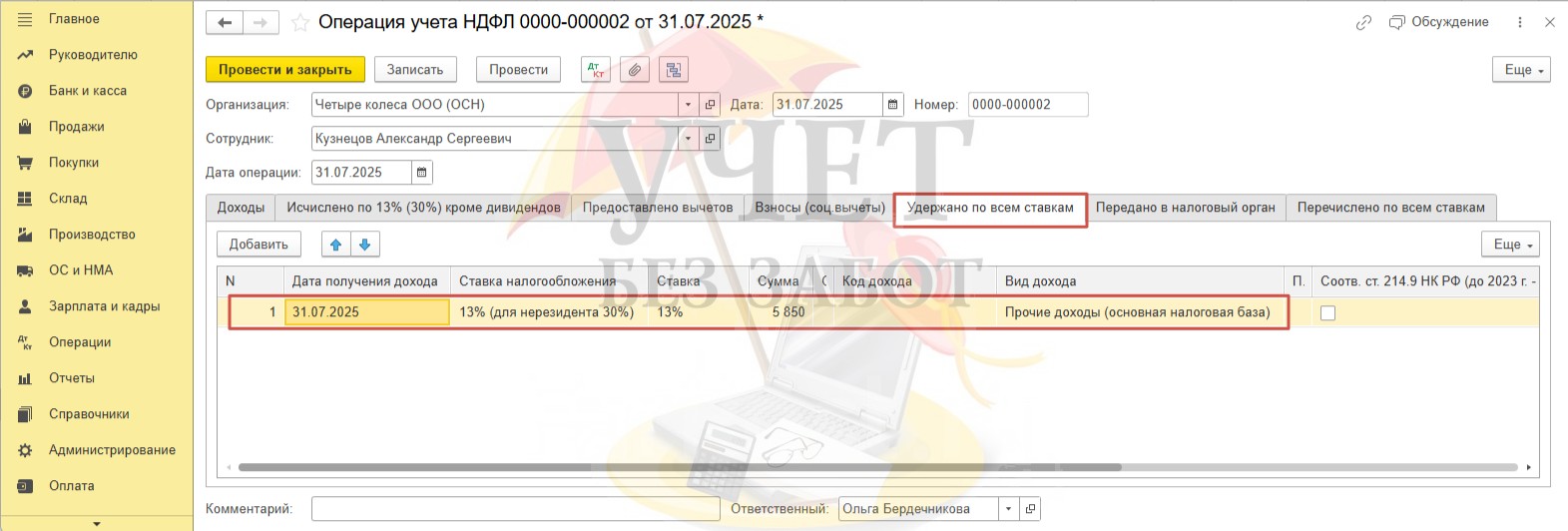

На вкладках «Исчислено по 13% (30%) кроме дивидендов», «Удержано по всем ставкам» необходимо продублировать данные в части даты получения, кода и вида дохода, а также указать ставку для расчёта НДФЛ и исчисленную сумму налога.

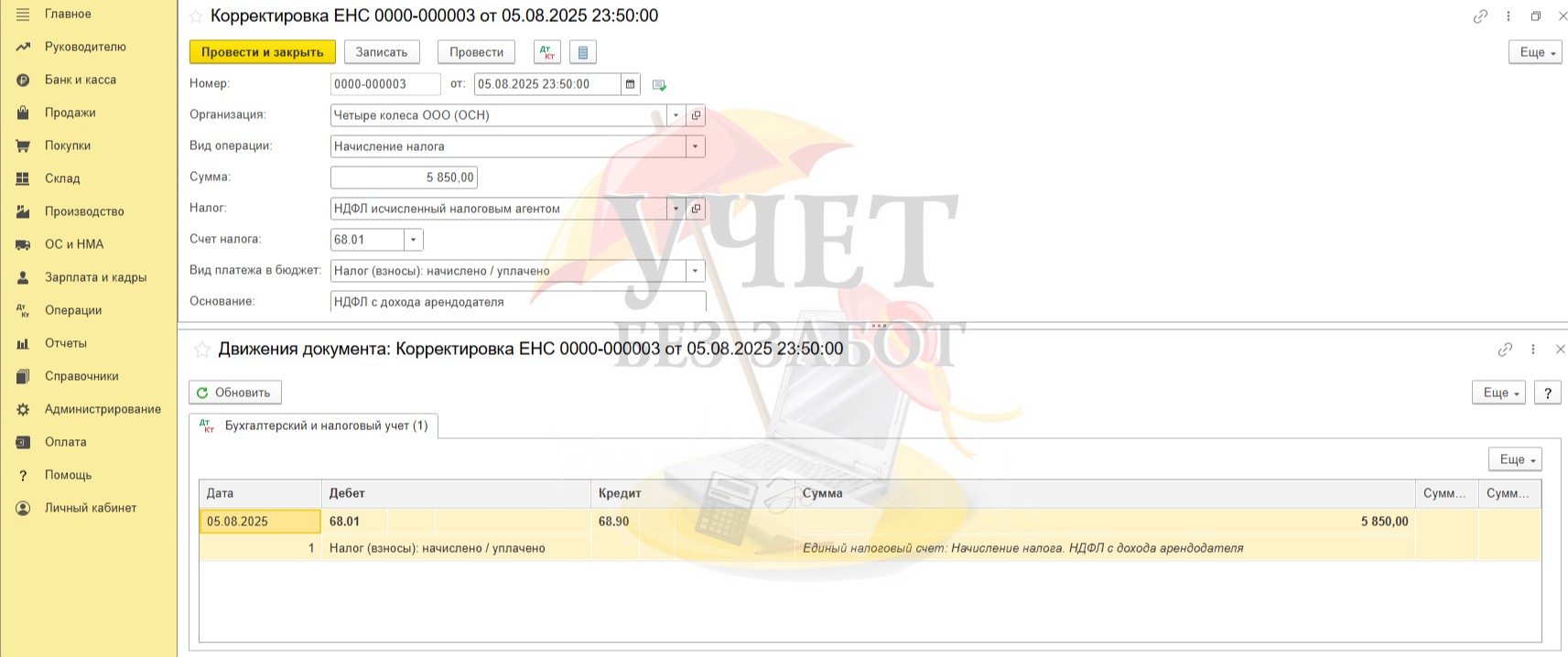

При отражении операций НДФЛ в привычных расчётах с сотрудниками начисленные суммы налога переносятся на единый счет 68.90 при отражении факта выплаты. Однако, отражённая нами операция не является типовой, поэтому для того, чтобы сумма налога была перенесена со счета 68.01. на счет 68.90, нам потребуется ввести операцию «Корректировка ЕНС» в разделе «Операции» - «Корректировки ЕНС». Дата документа совпадает со сроком уплаты налога – 5 августа.

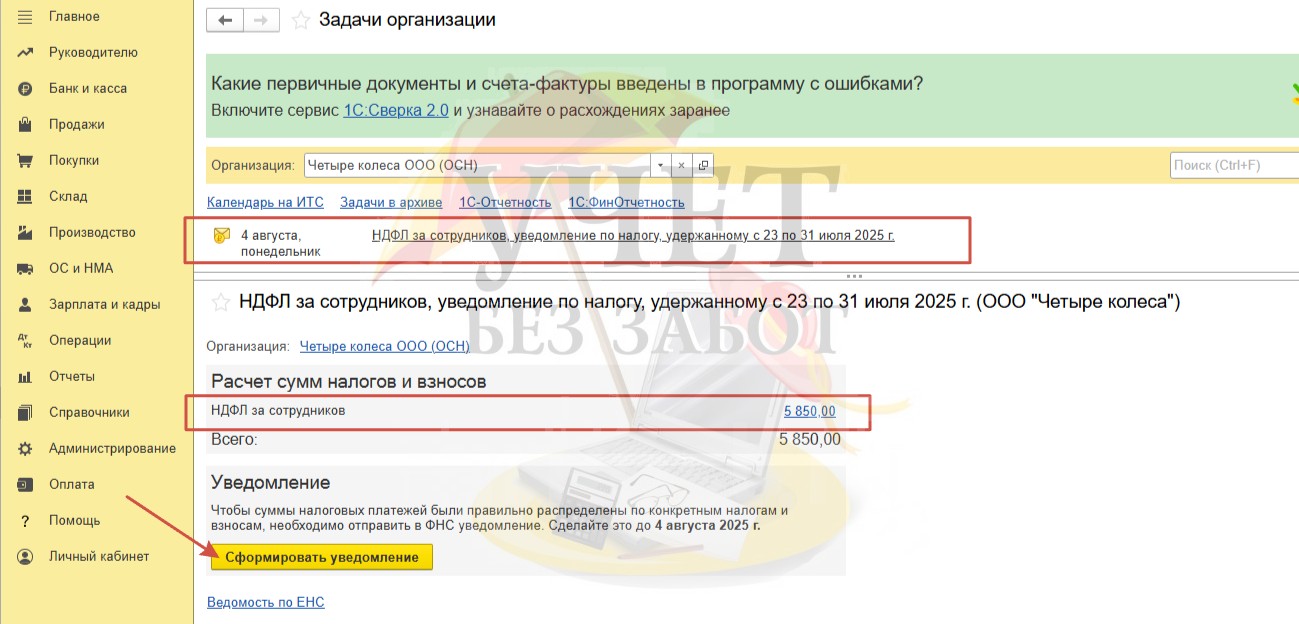

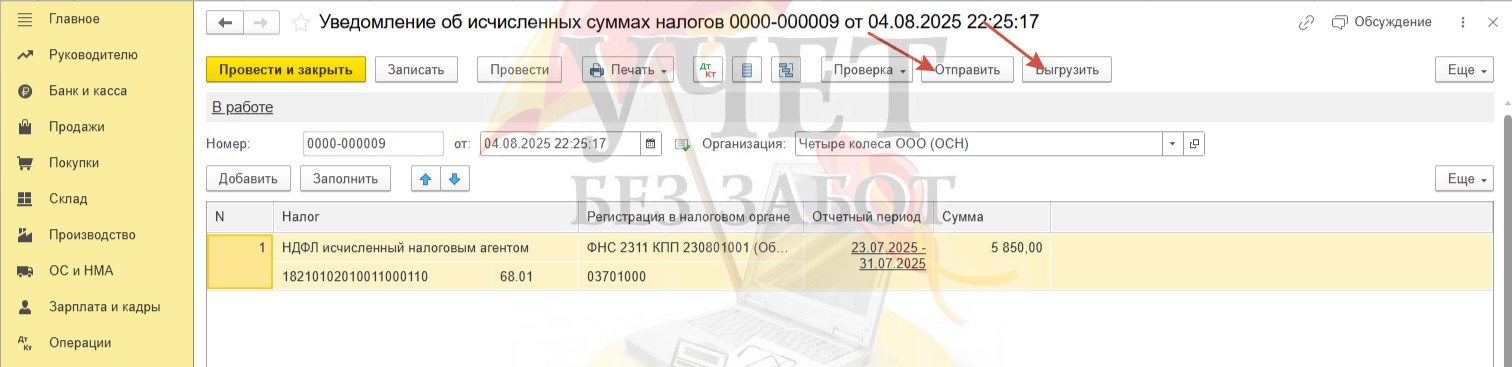

Не забудьте представить уведомление об удержанной сумме НДФЛ. Перейдем в раздел меню «Главное» и выберем пункт «Задачи организации». Программа напоминает о необходимости представить по сроку 04.08. уведомление по налогу в размере 5 850 руб., удержанному 31 июля. Воспользуемся командой «Сформировать уведомление».

Используйте кнопку «Отправить», если у вас подключён сервис «1С-Отчетность» либо кнопку «Выгрузить», если для отправки отчетов вы используете сторонних операторов.

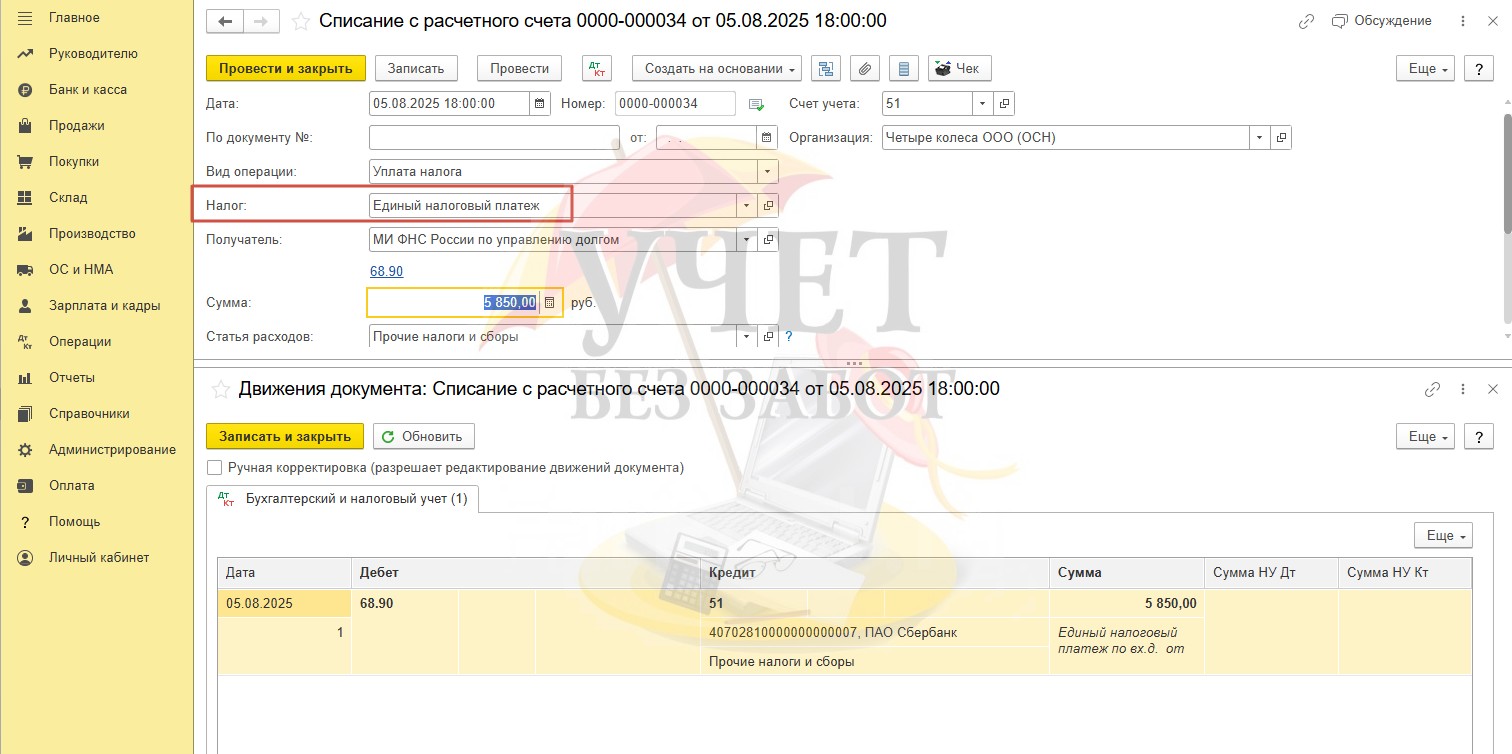

Крайний срок уплаты удержанного НДФЛ – 5 августа. Оплата производится в общем порядке. Зарегистрируем документ «Списание с расчетного счета» в разделе меню «Банк и касса» - «Банковские выписки».

Шаг 4 – Начисление дохода сотруднику в натуральной форме

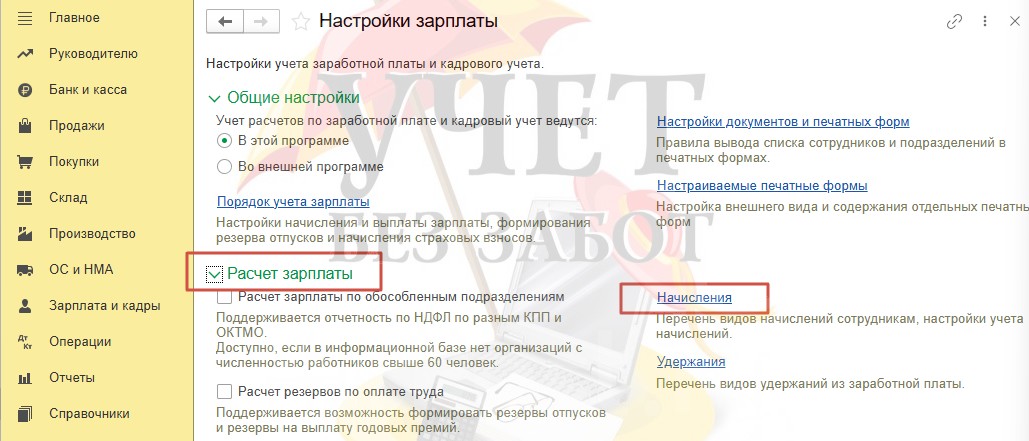

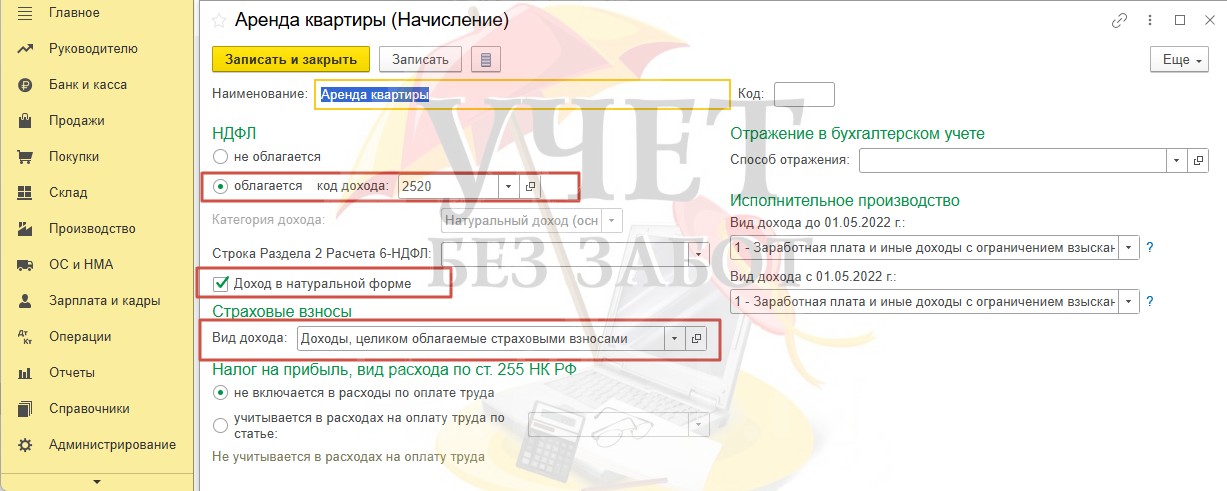

Оплата аренды за квартиру, предоставленную в пользование сотруднику Иванову И.И., приравнивается к получению дохода в натуральной форме. Убедитесь, что в программе есть соответствующее начисление в разделе меню «Зарплата и кадры» - «Настройки зарплаты» - «Расчет зарплаты» - «Начисления».

Эта сумма подлежит обложению НДФЛ и страховыми взносами, поэтому настройки данного начисления должны выглядеть следующим образом.

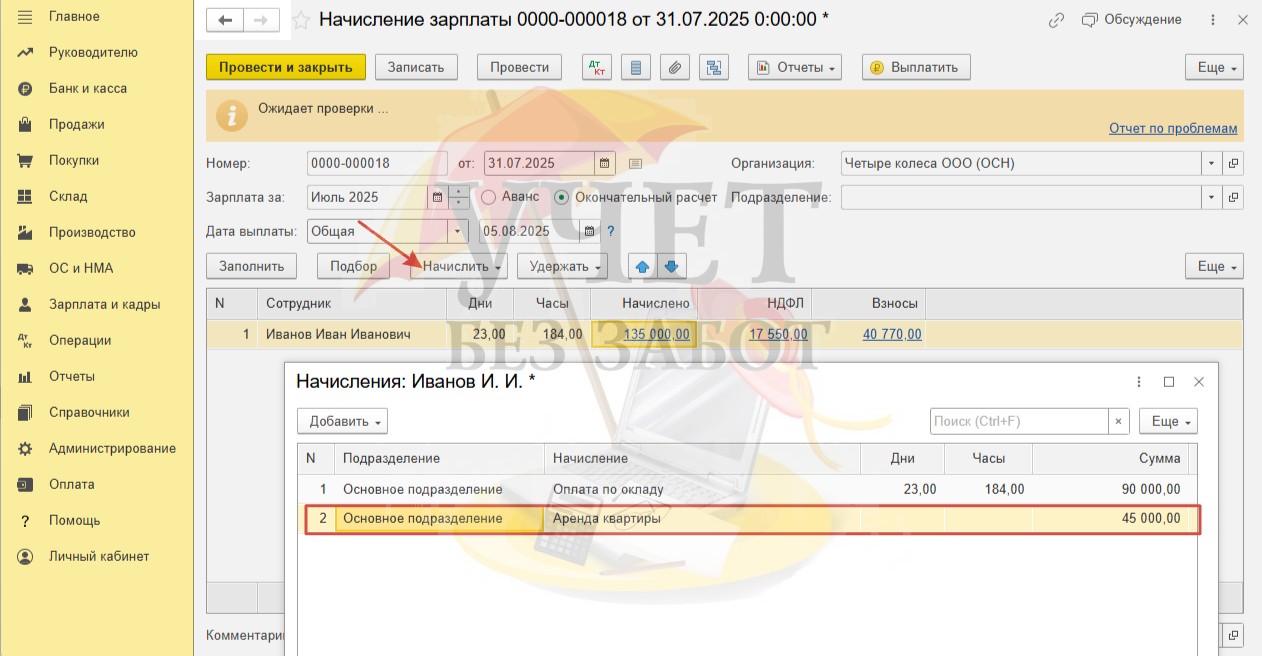

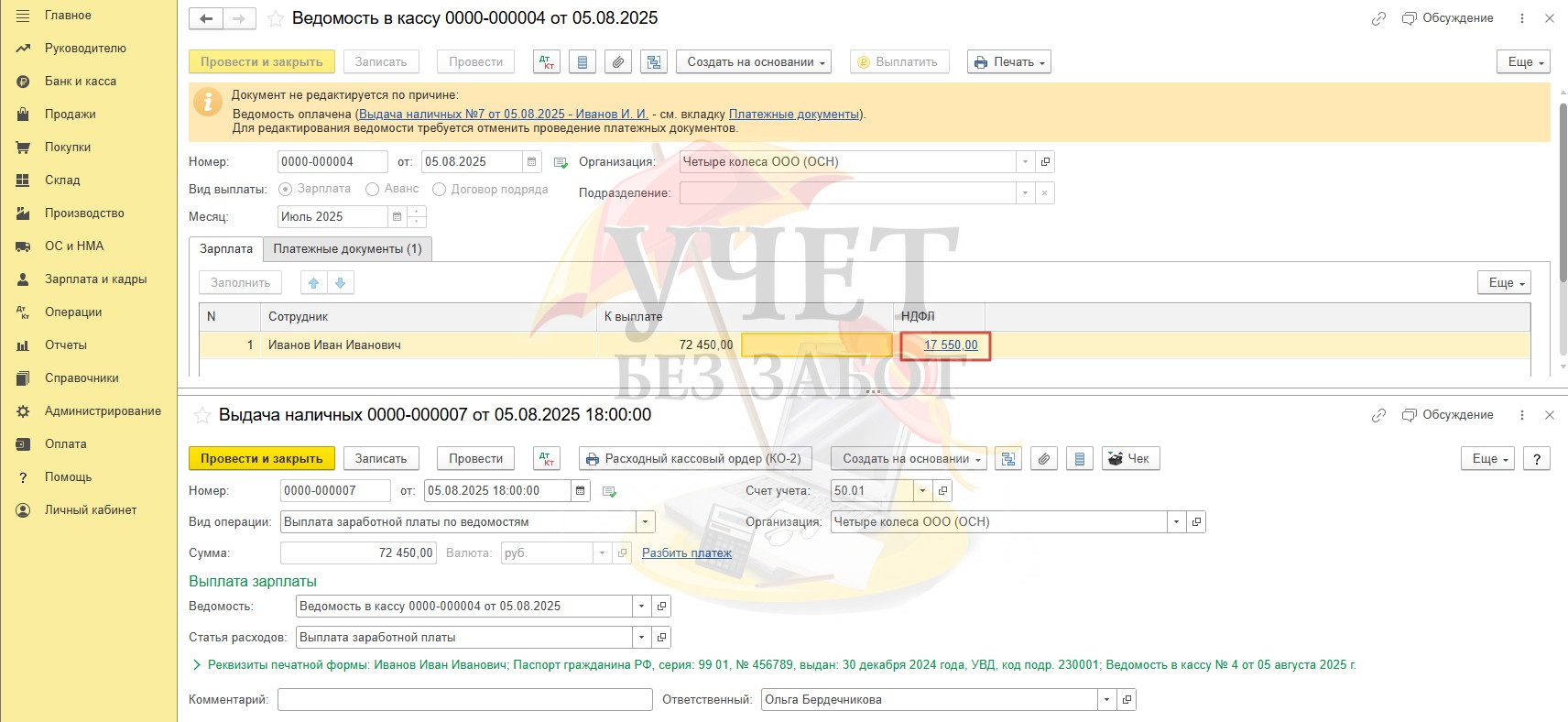

Для начисления НДФЛ и взносов с суммы полученного натурального дохода воспользуемся документом «Начисление зарплаты» с видом «Окончательный расчет» в разделе «Зарплата и кадры» - «Все начисления».

После заполнения документа в обычном порядке воспользуемся командой «Начислить», добавим новое начисление «Аренда квартиры» и укажем доход в сумме оплаченного арендного платежа в размере 45 000 руб.

После этого сумма НДФЛ и страховых взносов будет исчислена с общей суммы начислений, в том числе и с натурального дохода.

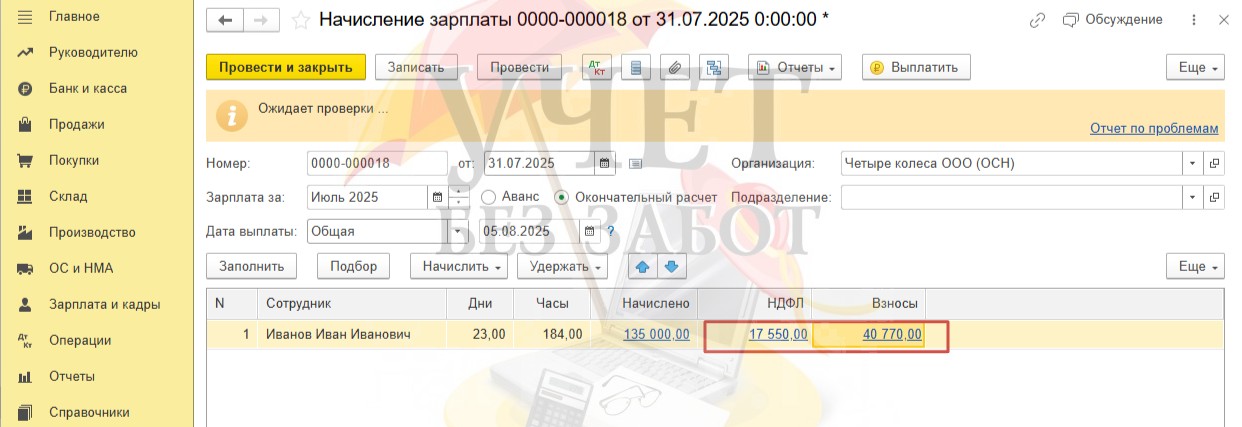

При проведении документа сформированы следующие проводки:

Сумма НДФЛ, исчисленная с натурального дохода, будет удержана при выплате окончательного расчета за июль.

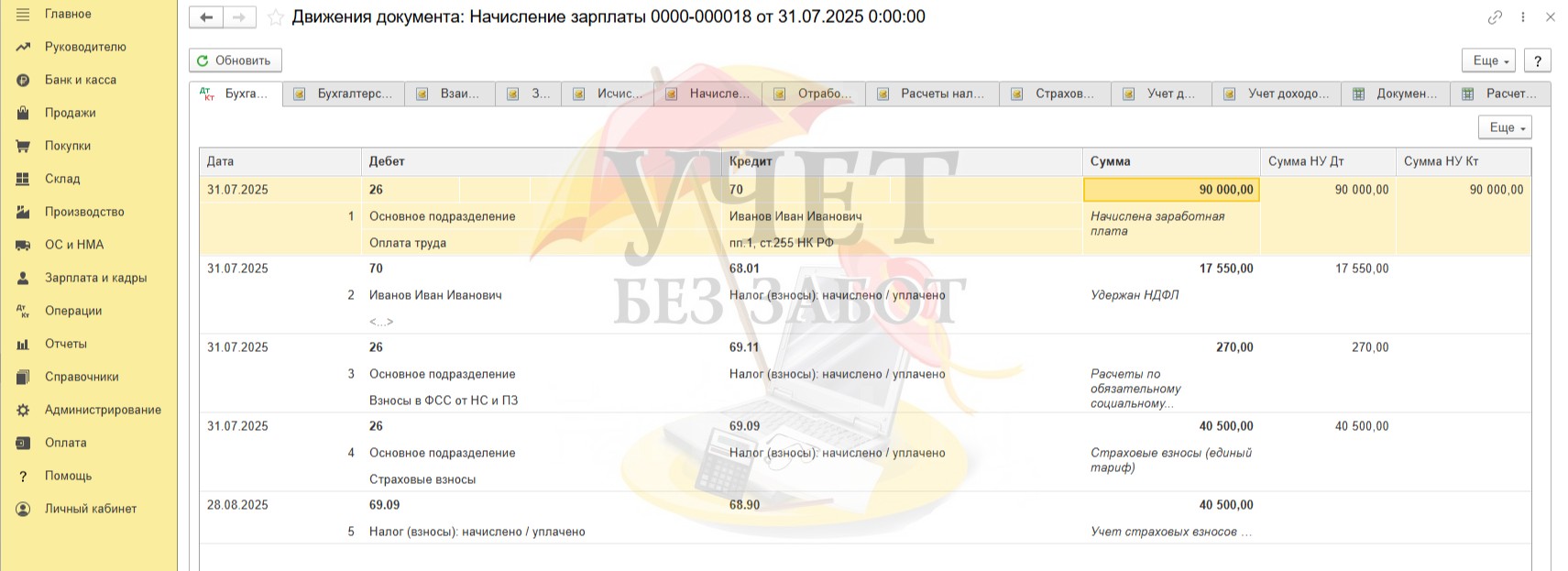

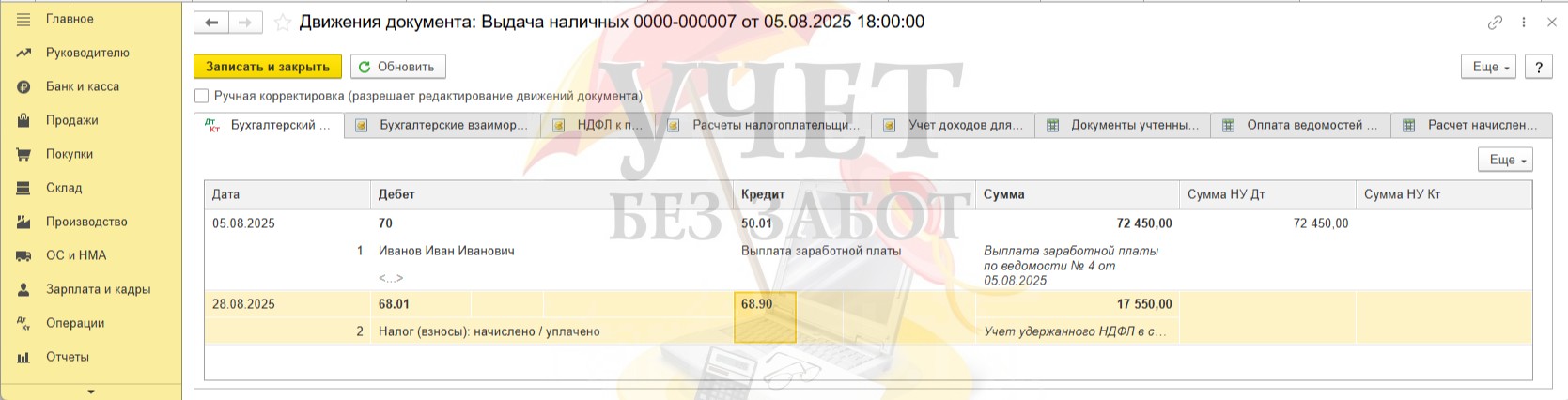

При проведении выдачи денежных средств сформированы следующие проводки:

Уведомление об удержанном НДФЛ и исчисленных страховых взносах с натурального дохода должно быть представлено 25 августа. Уплатить налоги и взносы необходимо в срок не позднее 28 августа. Оформление уведомления и уплаты производится в программе без каких-либо особенностей, в общем порядке.

Шаг 5 – Отражение в зарплатной отчётности

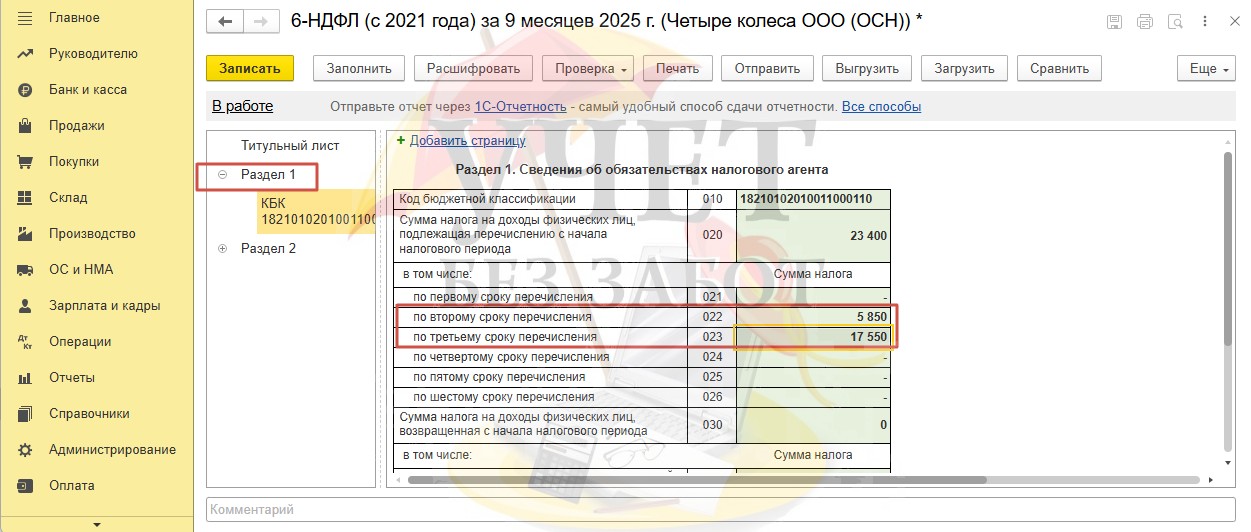

Перейдем в раздел меню «Отчеты» - «Регламентированные отчёты». Сформируем отчет 6-НДФЛ за 9 месяцев, чтобы проконтролировать корректность его заполнения в связи с проведёнными операциями.

Так, в разделе 1 по строке 022 отражена сумма НДФЛ с дохода, удержанного с арендодателя, а по строке 023 сумма налога, удержанная с дохода сотрудника (в т.ч. с натурального дохода).

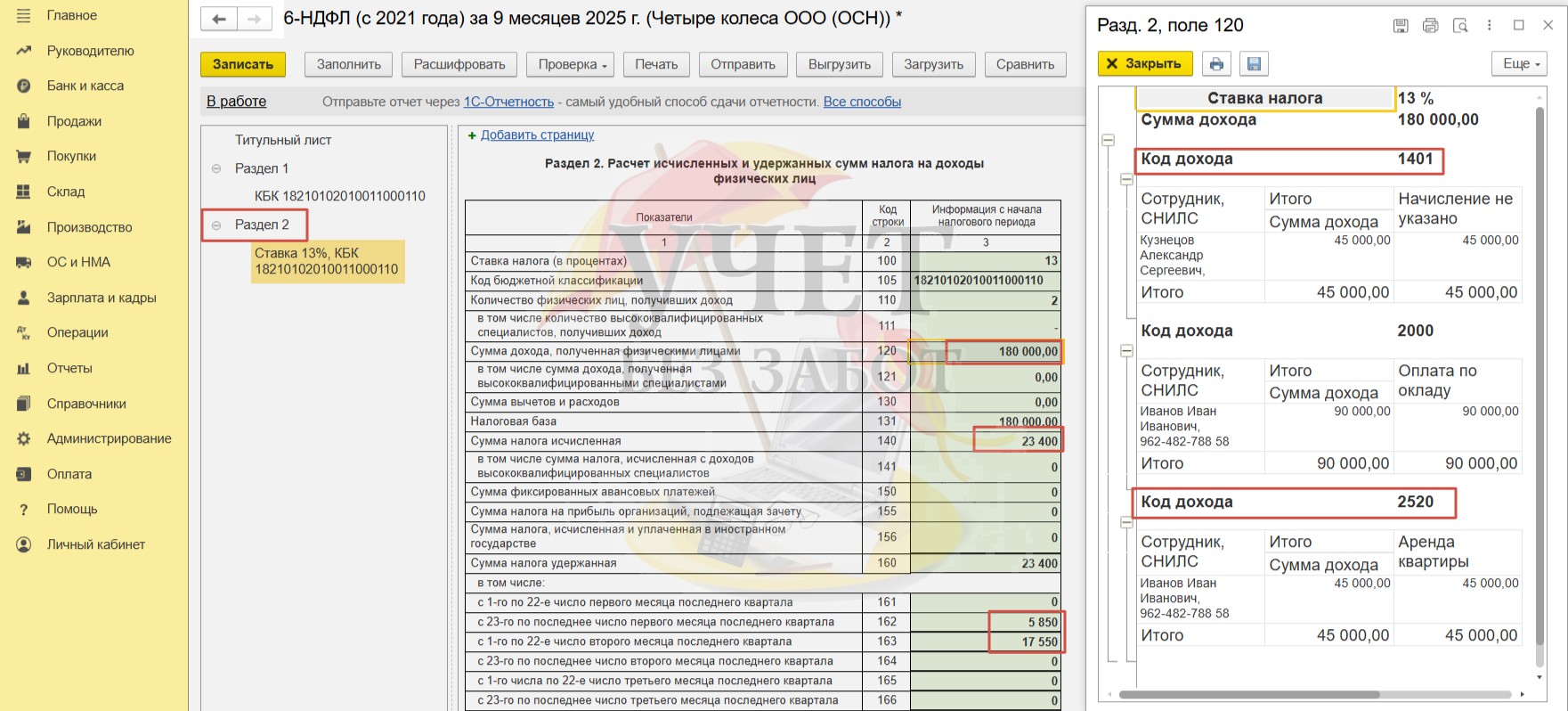

В разделе 2 по строке 120 видим сумму начислений с кодом дохода «1401» по арендодателю и с кодом «2520» по сотруднику, для которого арендовалось жильё. По строке 140 видим исчисленную сумму НДФЛ, по строке 162, 163 - удержанную.

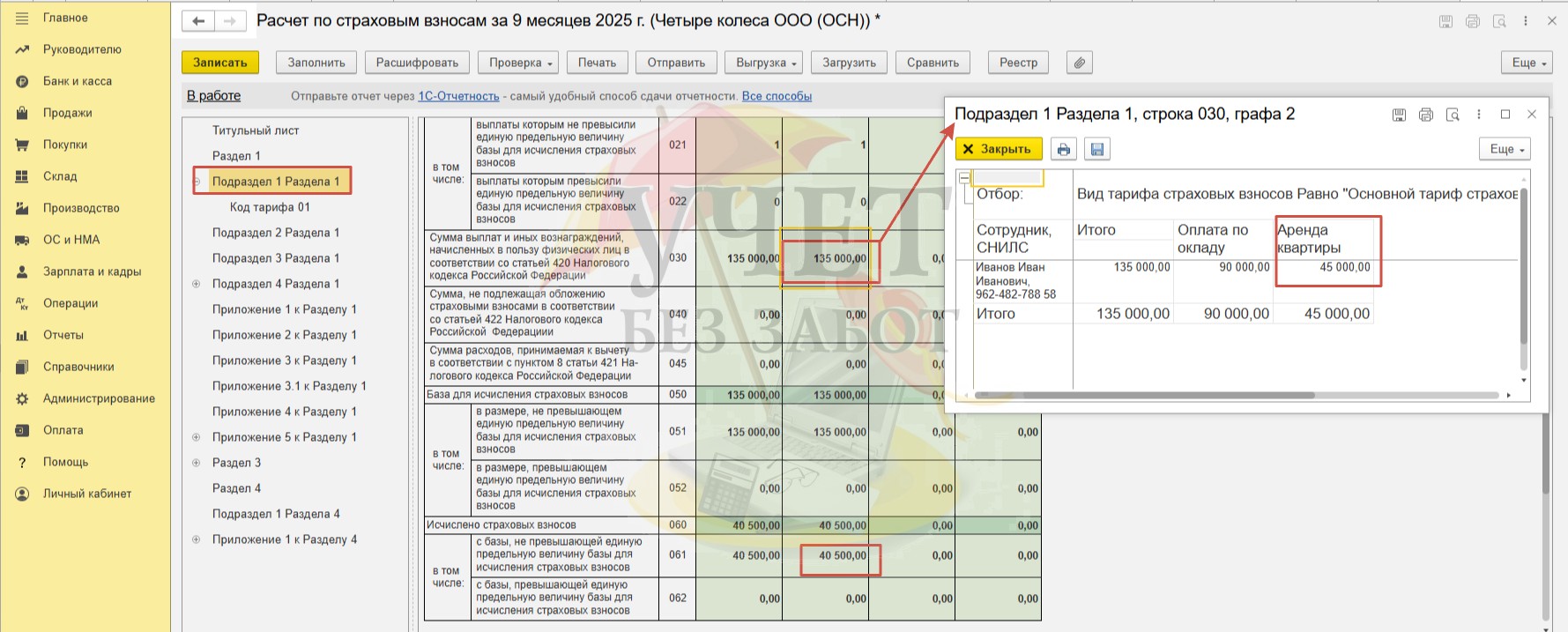

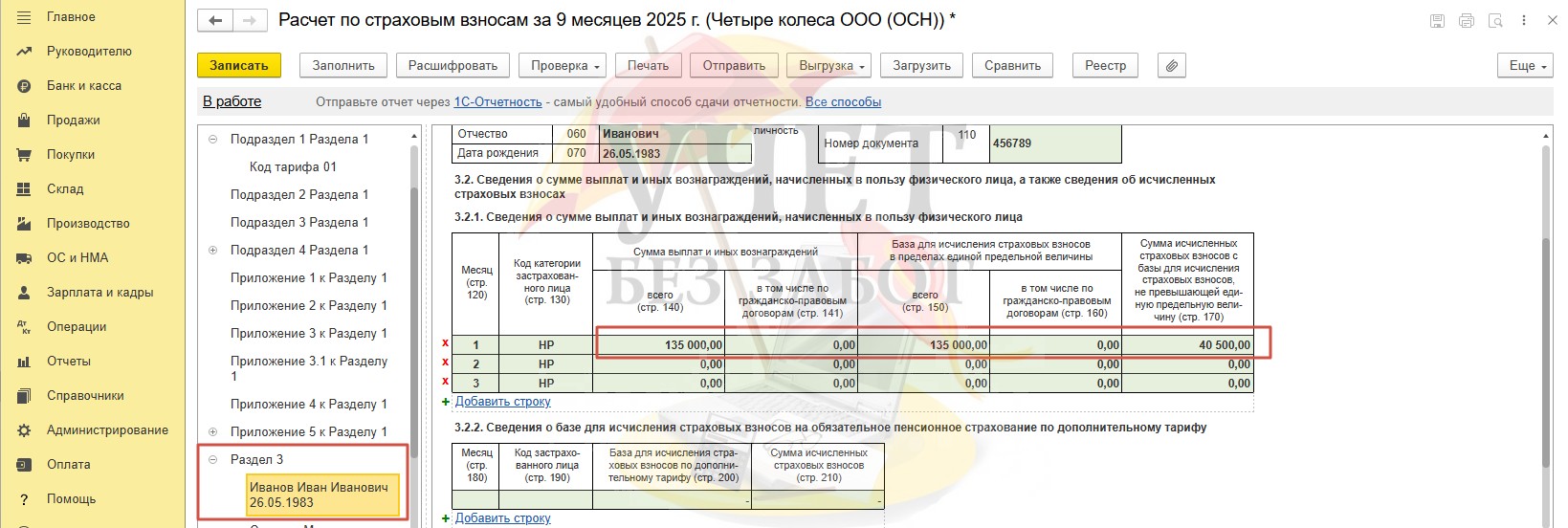

Сформируем отчет «Расчет по страховым взносам» за 9 месяцев. Арендная плата будет отражена в общей сумме по строке 030 подраздела 1 раздела 1 за первый месяц 3 квартала. Начисленные взносы отражены по строке 061.

Также указанные суммы отражаются в разделе 3 по сотруднику Иванову И.И.

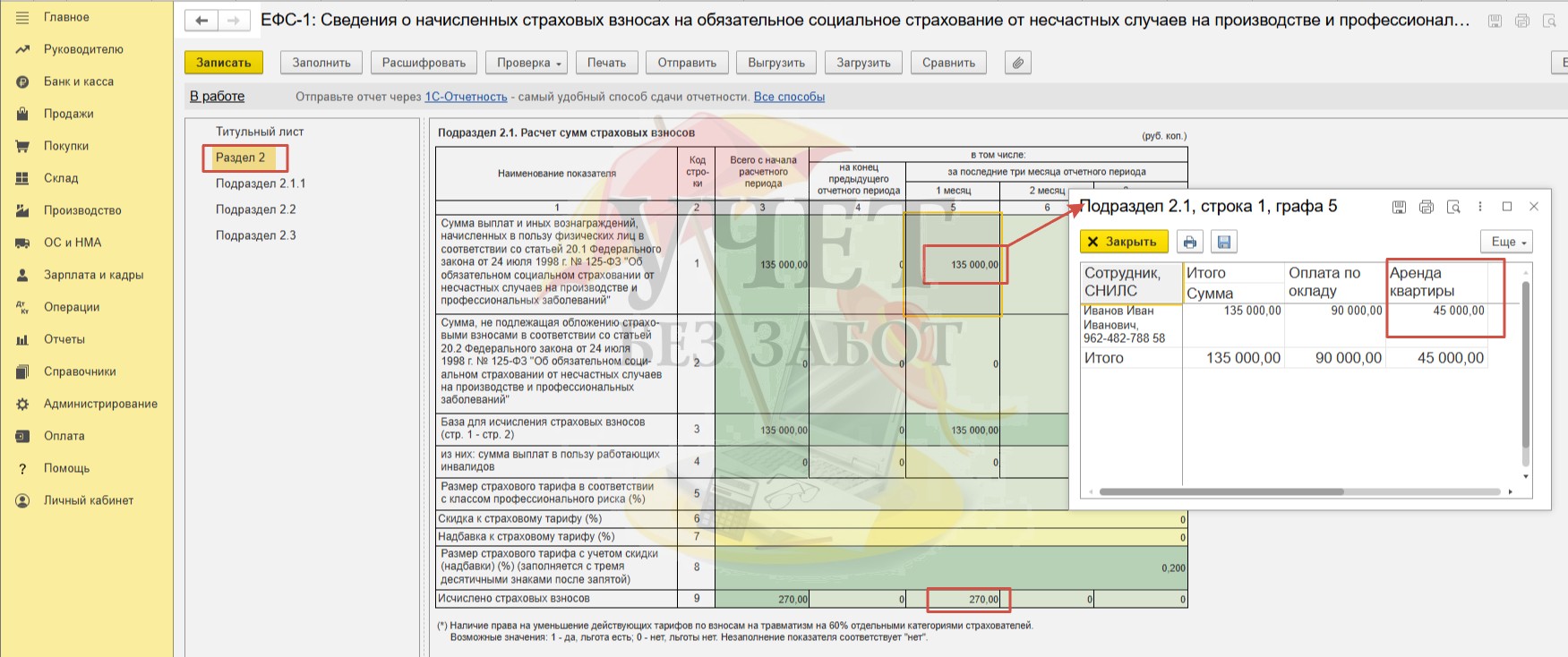

Сформируем отчет «ЕФС-1 Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за 9 месяцев. Сумма арендной платы в размере 45 000 включена в состав строки 1 Раздела 2. Сумма исчисленных взносов, в том числе с натурального дохода, отражена по строке 9.

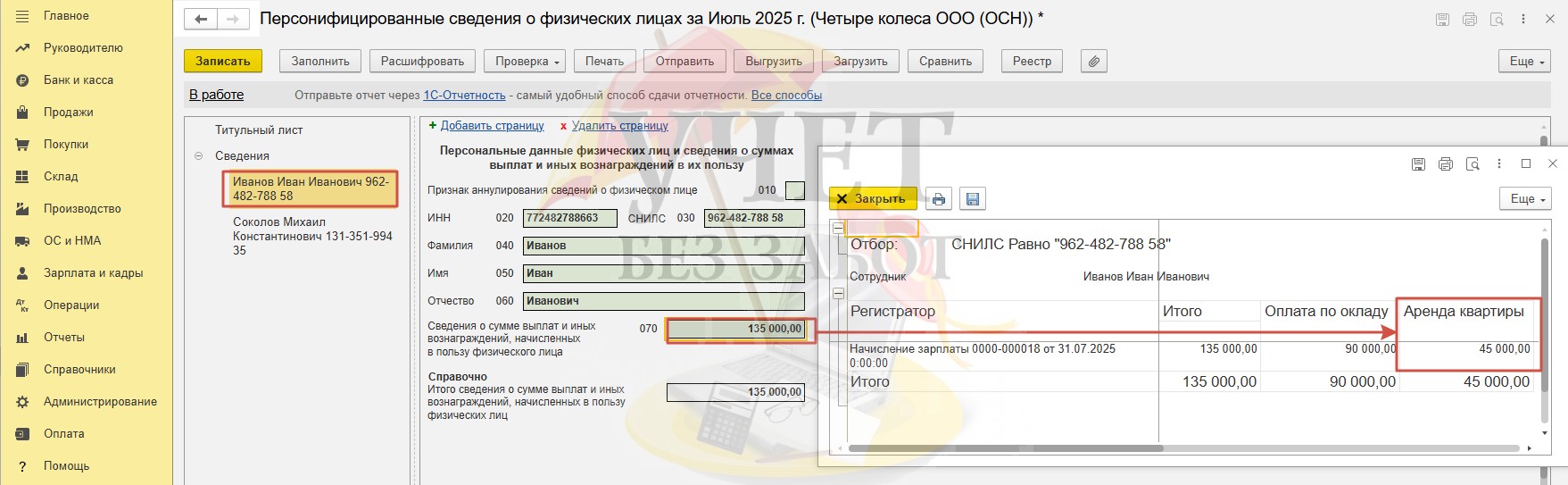

Сформируем отчет «Персонифицированные сведения о физических лицах» за июль 2025 года. По строке 070 отражается общий доход сотрудника, в том числе и в натуральной форме.

Доходы арендодателя не подлежат отражению в данном отчете, поскольку указанный отчет представляется только в отношении лиц, с которыми заключены трудовые договоры, а также договоры гражданско-правового характера.

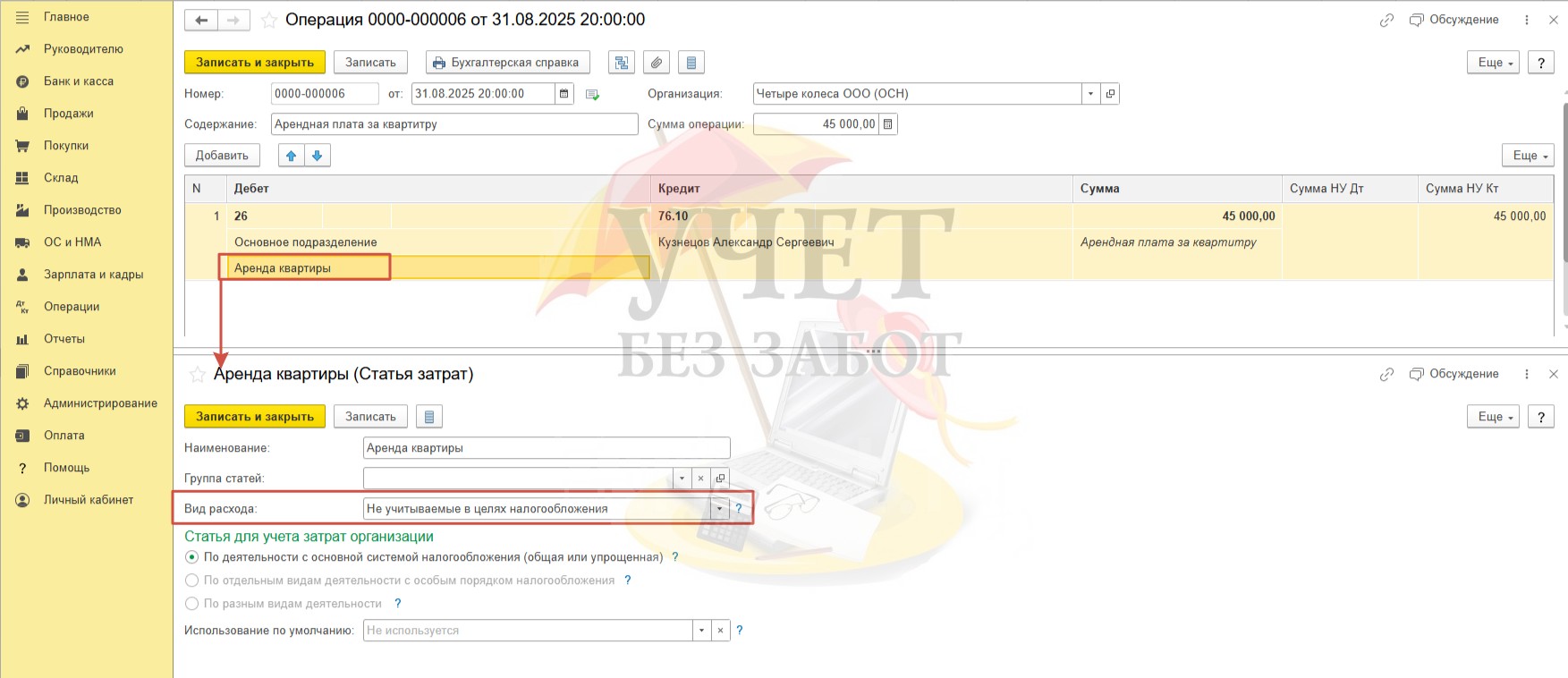

Шаг 6 – Учет арендной платы в расходах

Для отражения расходов в учете воспользуемся документом «Операция» в разделе меню «Операции» - «Операции, введённые вручную».

Расходы отнесем в дебет счета 26. По условиям примера оплату арендного платежа следует отнести к не принимаемым к налоговому учёту расходам, поскольку поименованные траты не являются экономически обоснованными в данном случае. Поэтому для статьи затрат «Аренда квартиры» мы использовали вид расхода «Не учитываемые в целях налогообложения». По кредиту укажем счёт 76.10 с заполненным субконто -контрагент Кузнецов. А.С.

Если в вашем случае вам требуется включить в расходы сумму арендной платы, воспользуйтесь иным видом расхода, который будет приниматься к налоговому учету.

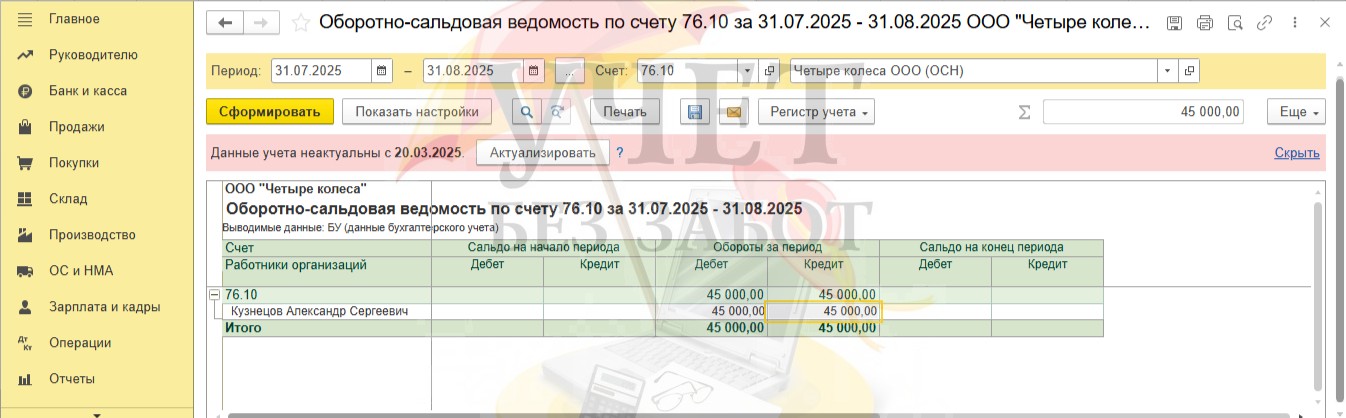

После этого для контроля корректности проведения операции можно сформировать оборотно-сальдовую ведомость по счету 76.10 в разделе меню «Отчеты» - «Оборотно-сальдовая ведомость по счету». Взаиморасчёты закрыты.

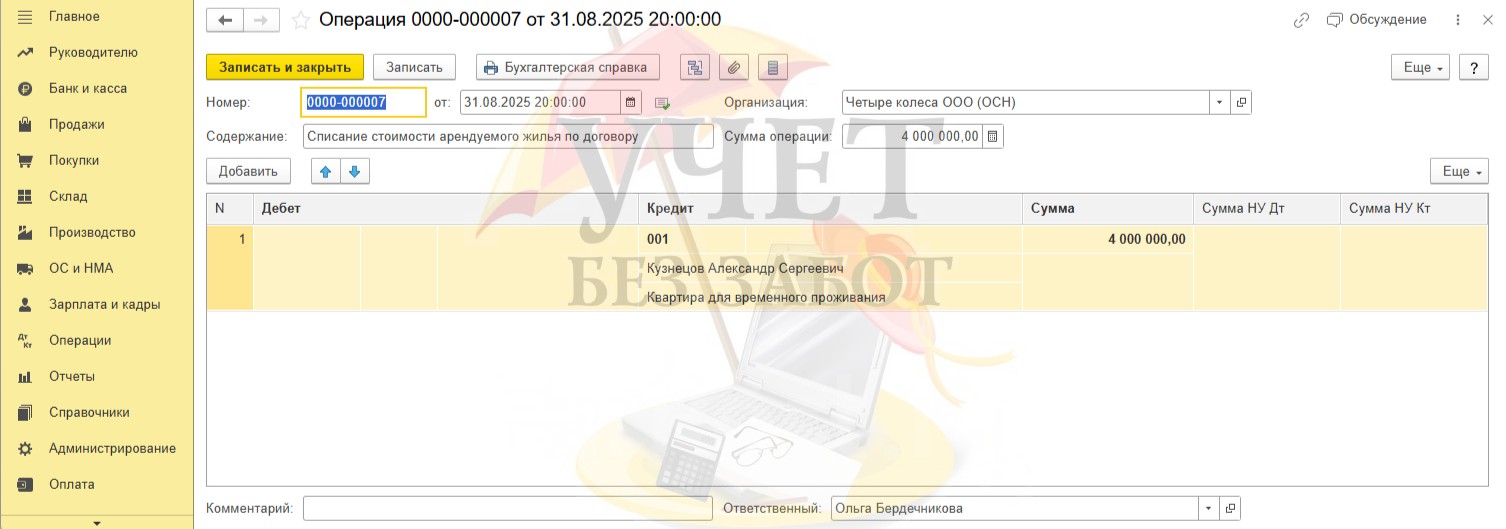

Шаг 7 – Возврат арендованного имущества

В разделе меню «Операции» - «Операции, введенные вручную» создадим документ «Операция». Для возврата арендованного имущества необходимо оформить проводку, обратную той, которую мы регистрировали ранее (Шаг 1).

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту