Возврат товаров поставщику при применении УСН с 2025 года (ставка 20%) в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 23.06.2025 19:01

- Автор: Administrator

- Просмотров: 3771

Возврат товаров покупателям или поставщикам по разным причинам – неотъемлемая часть бизнес-отношений с контрагентами в современном мире. И сегодня мы рассмотрим порядок действий бухгалтера в программе 1С: Бухгалтерия предприятия ред. 3.0 при возврате товара поставщику для организаций на УСН, являющихся налогоплательщиками НДС по общим ставкам (10%, 20%). Обращаем ваше внимание, что ранее мы в отдельном материале уже рассматривали тему возврата для организаций, применяющих льготные ставки НДС 5% (7%), поскольку порядок учета в таком случае будет отличаться.

Сразу перейдем к практическому примеру.

ИП Волкова О.И. применяет упрощенную систему налогообложения с объектом «Доходы минус расходы». Доходы предпринимателя за 2024 год превысили 60 млн. руб. Было принято решение о применении общей ставки НДС в размере 20% с января 2025 года.

Операции, которые следует отразить в программе:

13.01.2025г. ИП Волкова О.И. получила товар «Фильтр масляный» в количестве 20 штук от своего поставщика ООО «Экстрейл» на сумму 48 000 руб. (в т.ч. НДС – 8 000 руб.).

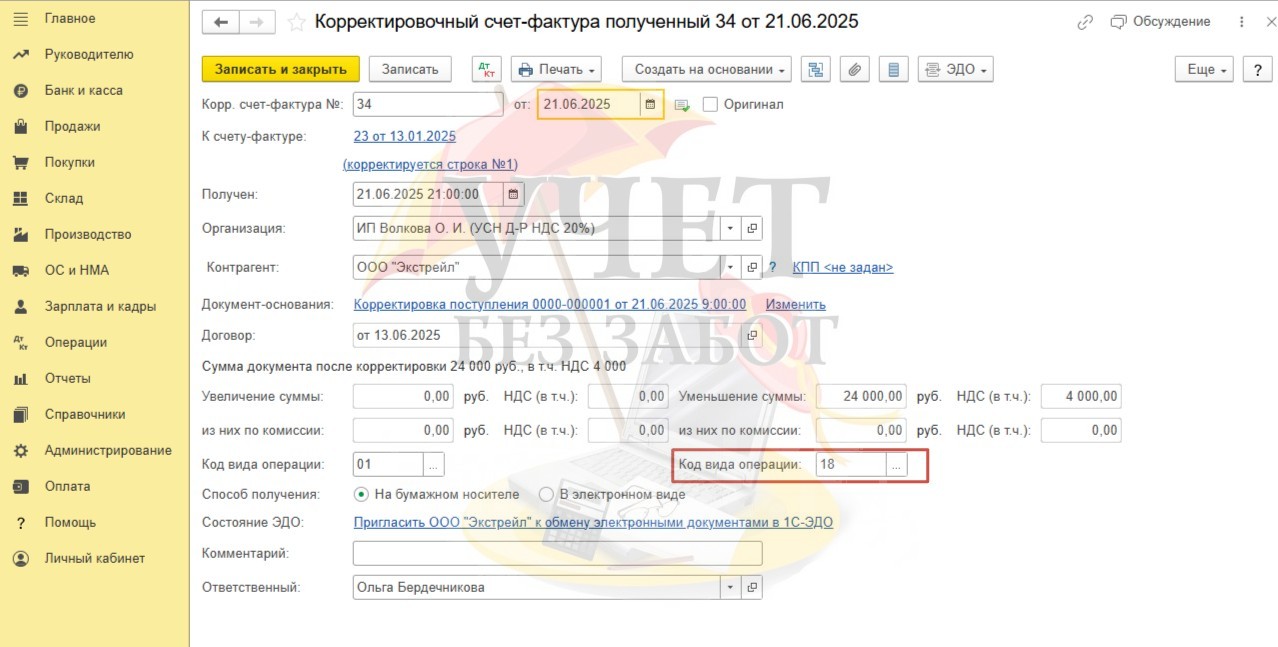

23.06.2025г. ИП Волкова О.И. вернула товар «Фильтр масляный» в количестве 10 штук своему поставщику ООО «Экстрейл» на сумму 24 000 руб. (в т.ч. НДС – 4 000 руб.) в связи с обнаружением брака.

Алгоритм действий в программе 1С: Бухгалтерия предприятия ред. 3.0

Напоминаем вам о том, что прежде, чем перейти к отражению вышеназванных операций в 1С: Бухгалтерии предприятия, убедитесь, что в программе установлены настройки для учета операций по налогу на добавленную стоимость. Настраивая программу для этих целей, проверьте свои действия по нашей статье.

Шаг 1. Поступление товара от поставщика

В разделе меню «Покупки» выберем пункт «Поступление (акты, накладные, УПД)» и создадим документ «Поступление» с видом «Товары (накладная, УПД)».

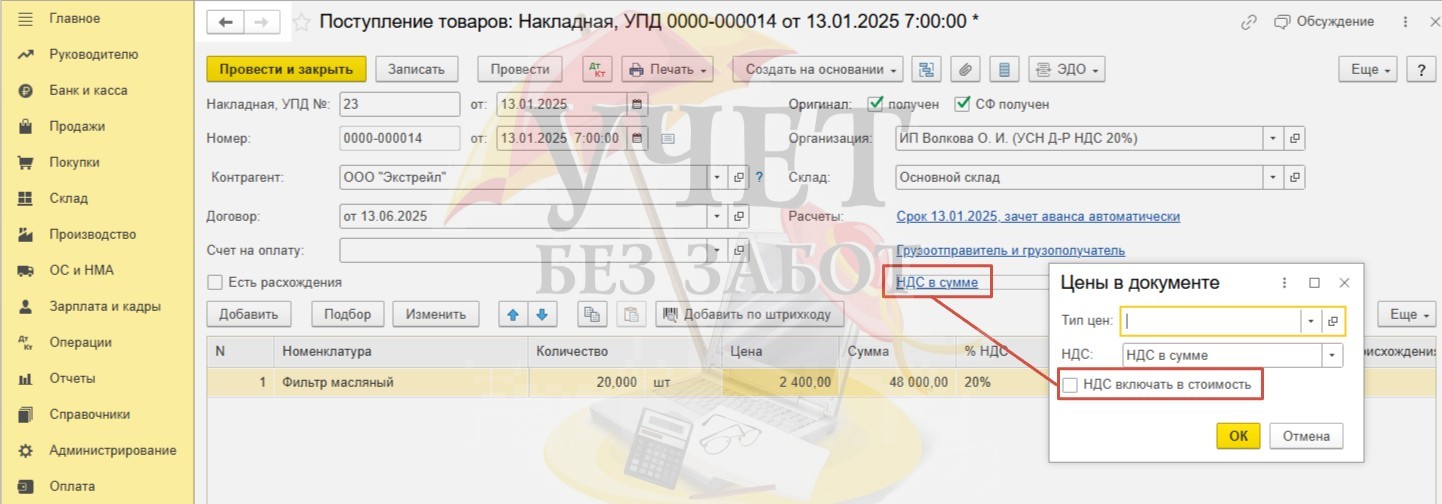

После заполнения обязательных реквизитов в шапке документа, в табличной части выберем товар, укажем его количество, цену и выберем ставку НДС.

Обращаем ваше внимание, что налогоплательщики на УСН, применяющие общие ставки 20% (10%), имеют право воспользоваться вычетом НДС при приобретении товаров. Подробнее о применении вычета по «входному» НДС мы писали в нашей статье.

Для возможности применения вычета суммы НДС, выделенного в документах поставщика, при регистрации документа «Поступление товаров» в разделе меню «Покупки» должен быть снят флаг «НДС включать в стоимость» (флаг доступен по ссылке «НДС в сумме»/НДС сверху»).

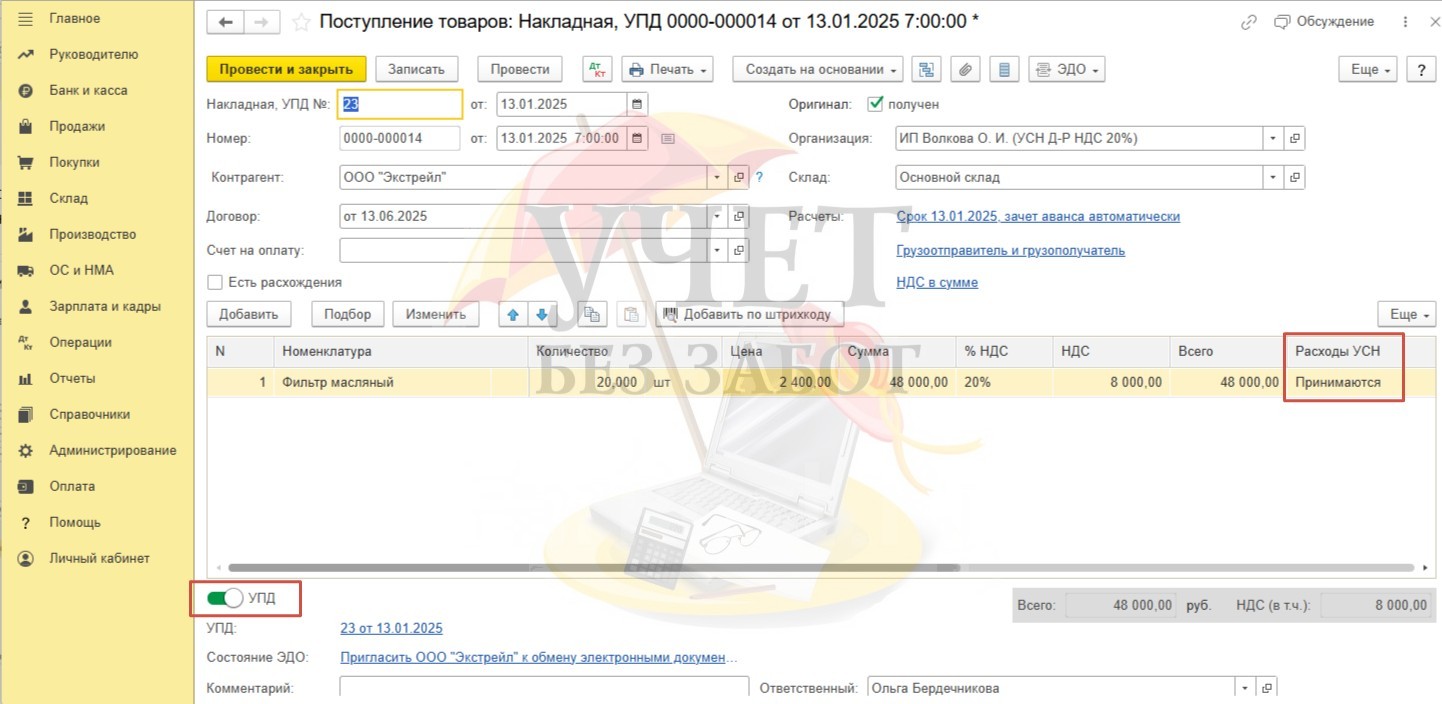

Не забудьте выбрать значение «Принимаются» в колонке «Расходы УСН», чтобы впоследствии стоимость оприходованного товара могла попасть в расходную часть КУДиР.

Внизу документа взведем переключатель «УПД». (Если поставщик предоставил счет-фактуру, будет доступна соответствующая кнопка для регистрации счет-фактуры). Проведем документ.

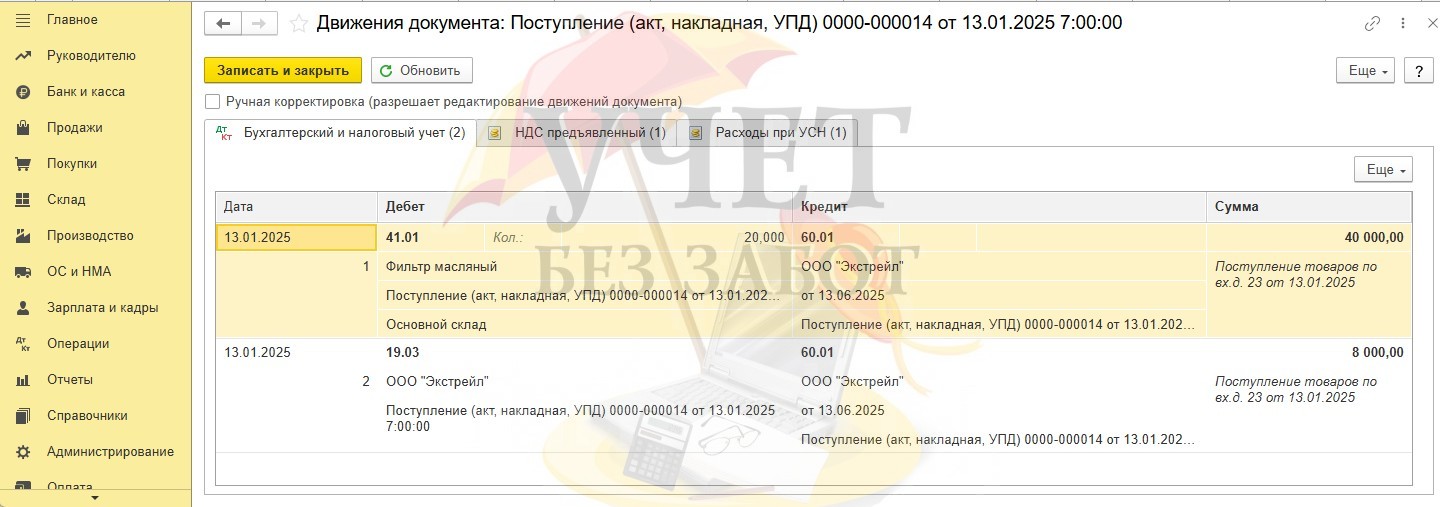

При проведении документа «Поступление товаров» сформированы проводки:

Дт 41.01 Кт 60.01 – товары от поставщика оприходованы на склад (сумма без НДС);

Дт 19.03 Кт 60.01 – выделена сумма «входного» НДС на отдельный счет.

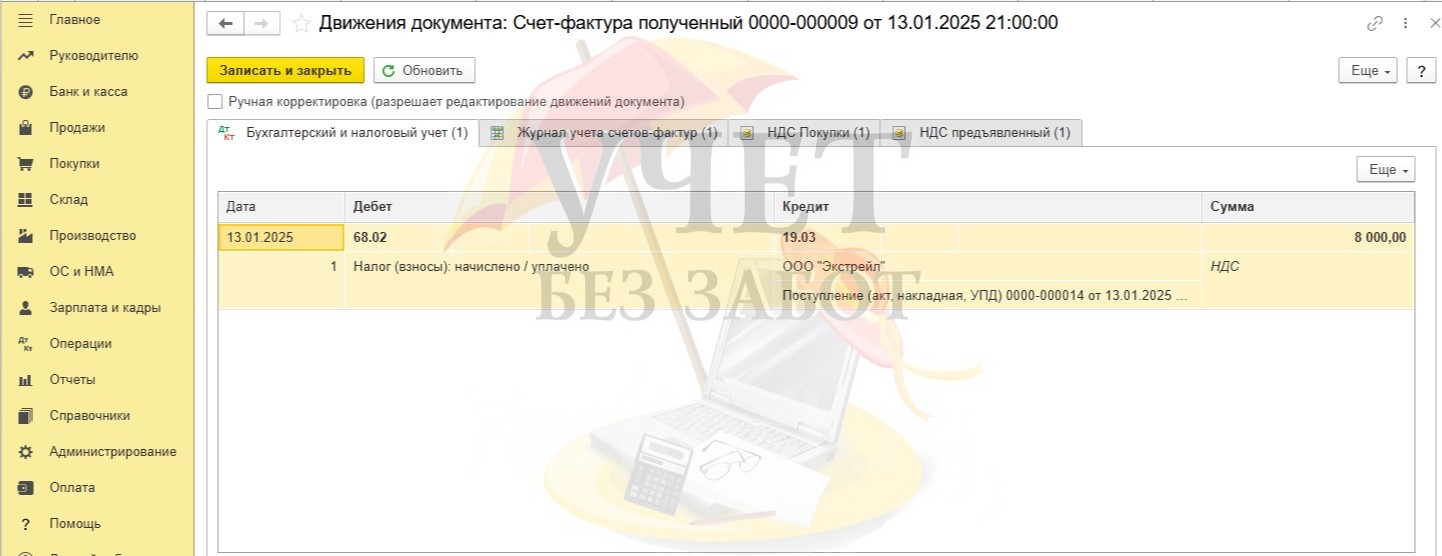

При проведении документа «Счет-фактура полученный» сформирована проводка, при которой сумма «входного» НДС, ранее учтенного на счете 19.03 переносится в Дт счета 68.02. Это значит, что мы воспользовались правом вычета по НДС при приобретении товаров.

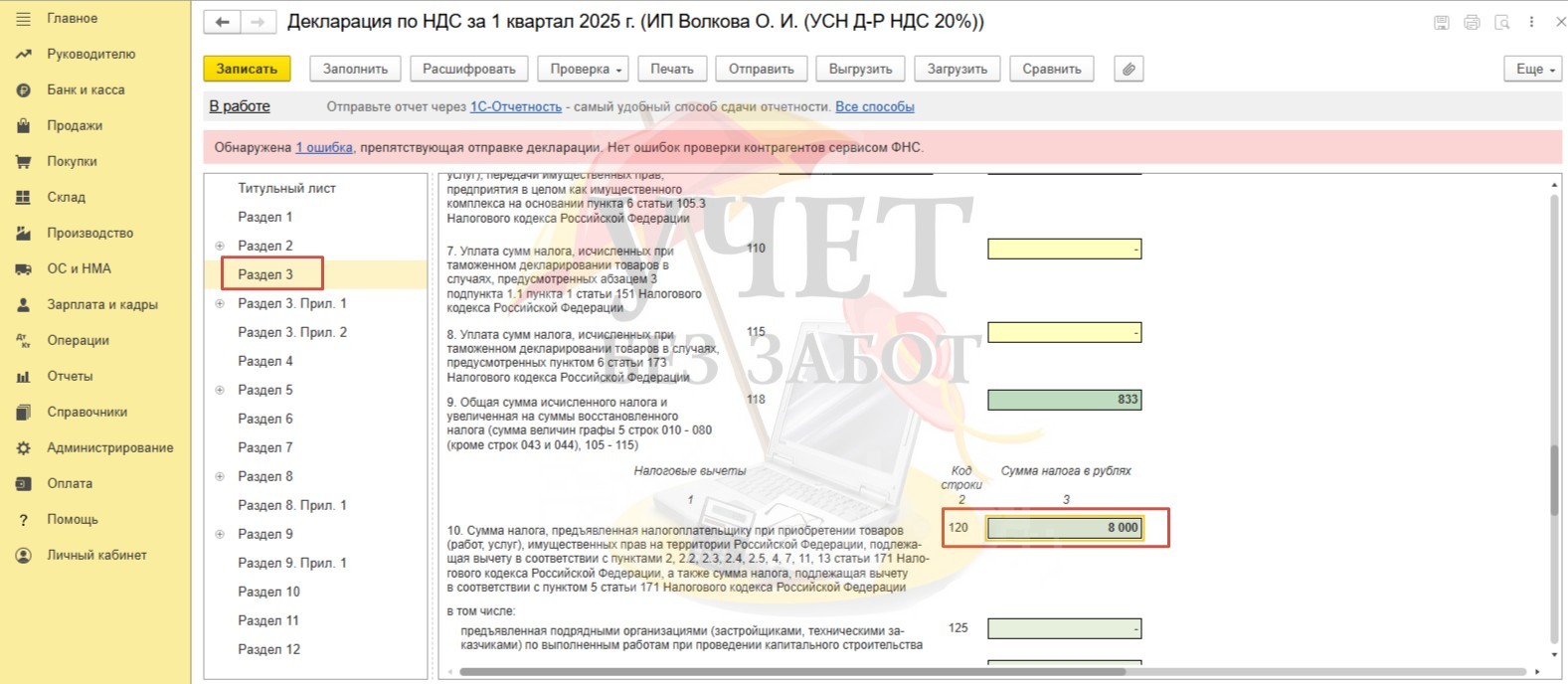

При заполнении декларации по НДС за 1 квартал в разделе «Отчеты» - «Регламентированные отчеты» можно убедиться, что вычет НДС по приобретенным товарам в размере 8 000 руб. отражен по строке 120 Раздела 3.

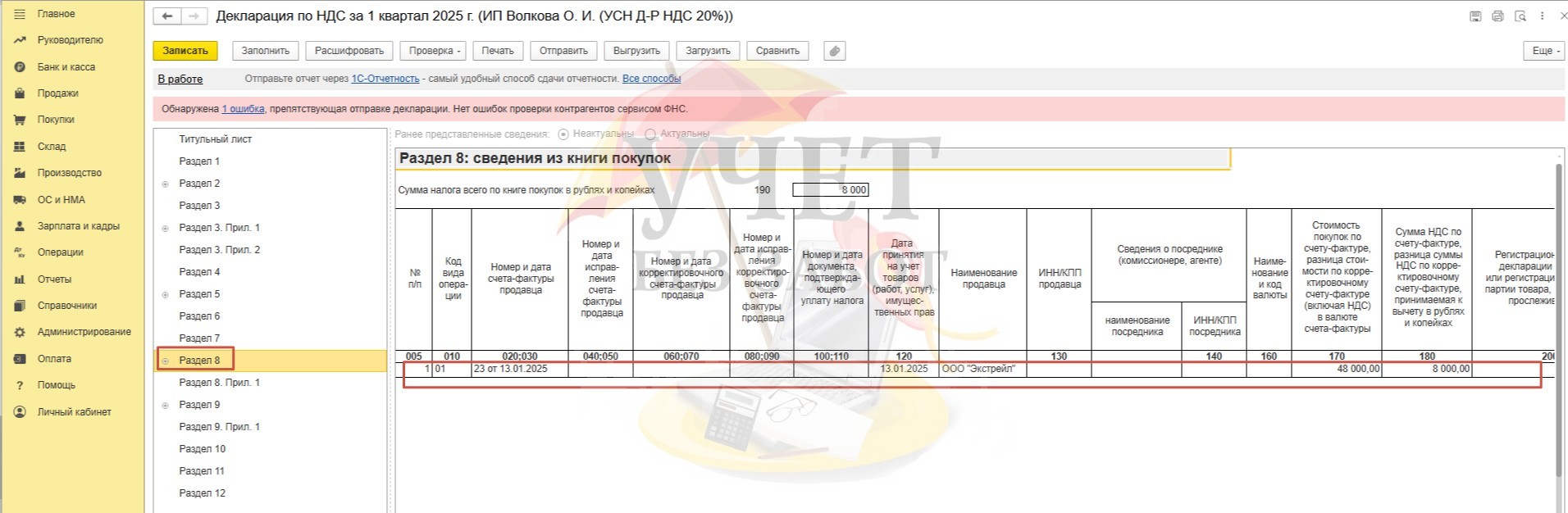

А счет-фактура, полученная от поставщика, была зарегистрирована в книге покупок (раздел 8 «Сведения из книги покупок»).

Шаг 2. Возврат товара поставщику

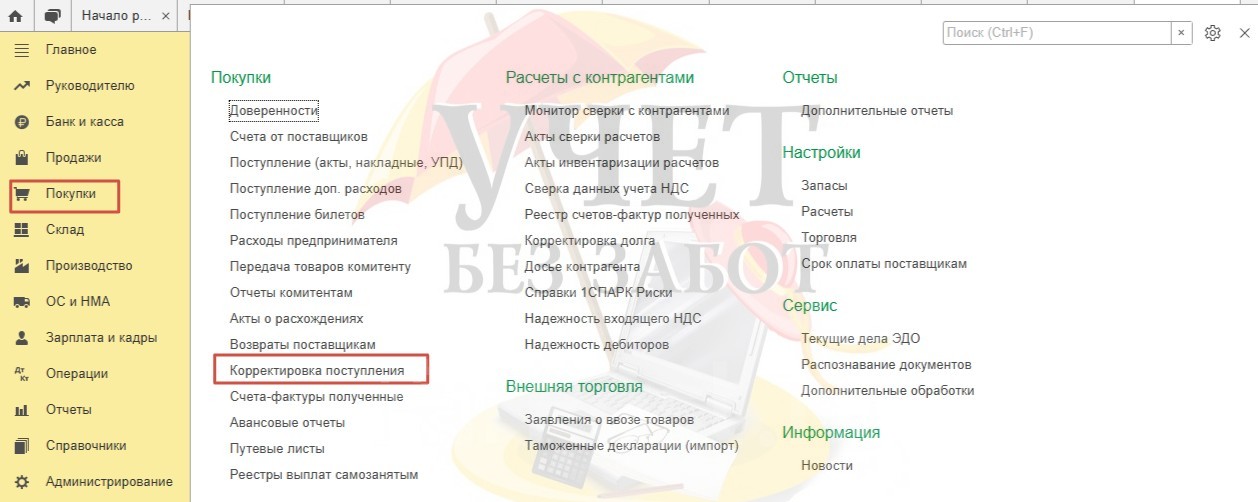

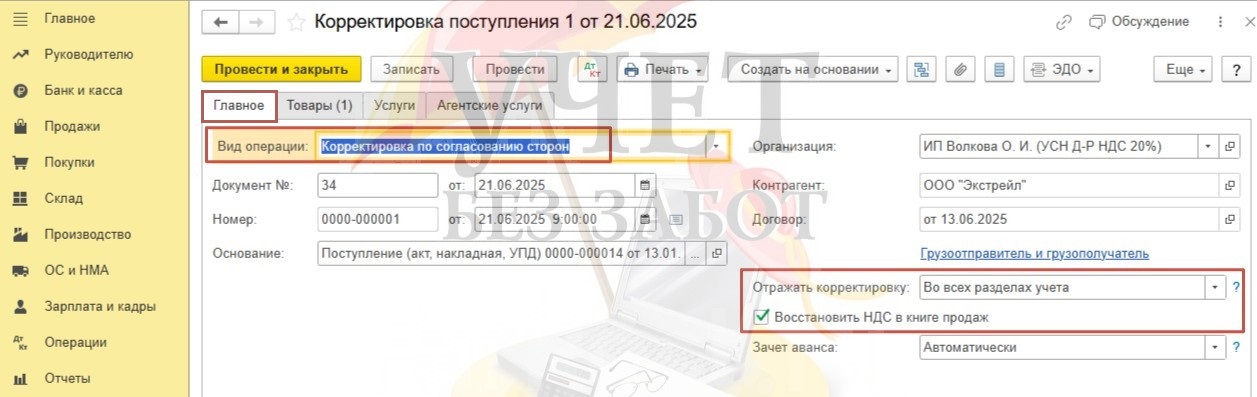

Для отражения возврата товара поставщику будем использовать документ «Корректировка поступления». Рабочее место данного документа находится в разделе меню «Покупки».

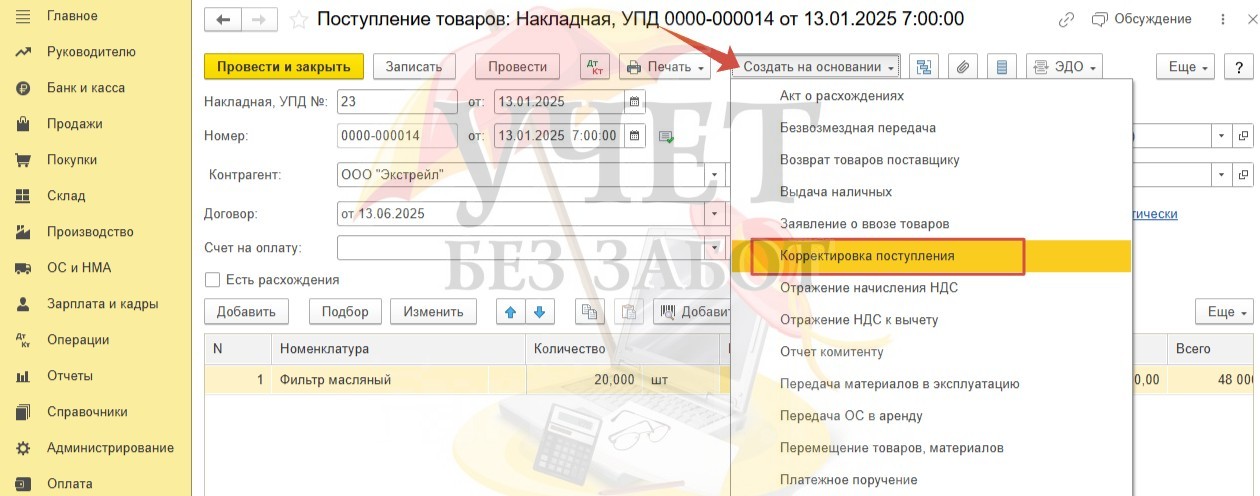

Но гораздо удобнее создать документ «Корректировка поступления» на основании документа «Поступление товаров», который мы ввели ранее (Шаг 1).

Регистрируя документ таким образом, мы сэкономим время, поскольку большинство полей будет уже заполнено.

На вкладке «Главное» необходимо выбрать значение «Корректировка по согласованию сторон» для поля «Вид операции, а для поля «Отражать корректировку» - «Во всех разделах учета». Флаг «Восстановить НДС в книге продаж» должен быть установлен.

Укажем дату и номер в соответствии с документом, переданным поставщиком.

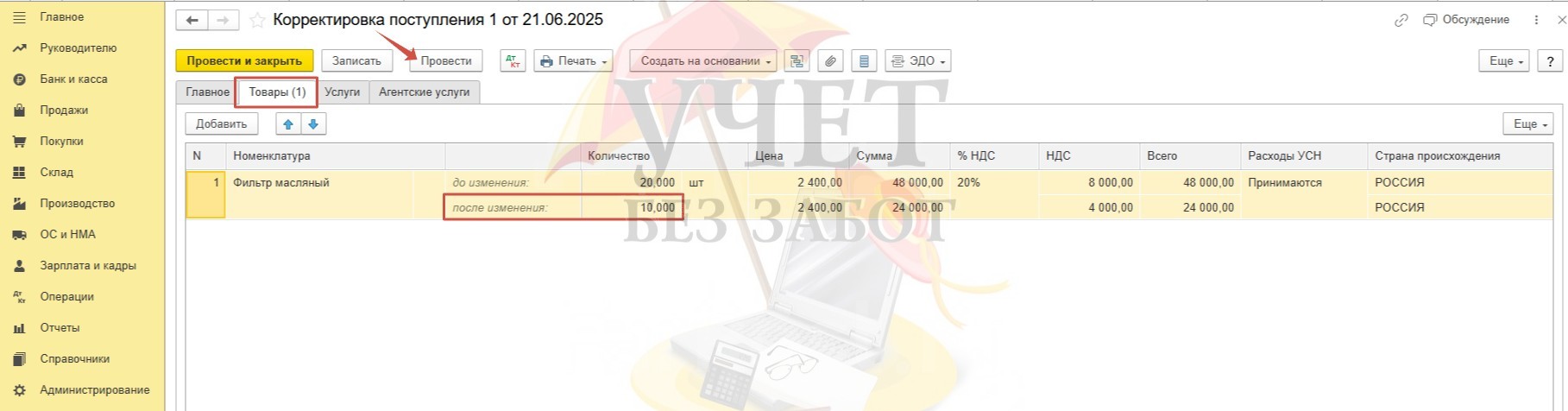

На вкладке «Товары» мы должны отредактировать количество товара. В колонке «Количество» по строке «после изменения» мы указываем то количество, которое мы получили за минусом брака. После того как будет отредактировано количество, значения в колонках «Сумма», «НДС», «Всего» будут рассчитаны автоматически. В нашем случае иные вкладки заполнять не требуется. Проведем документ.

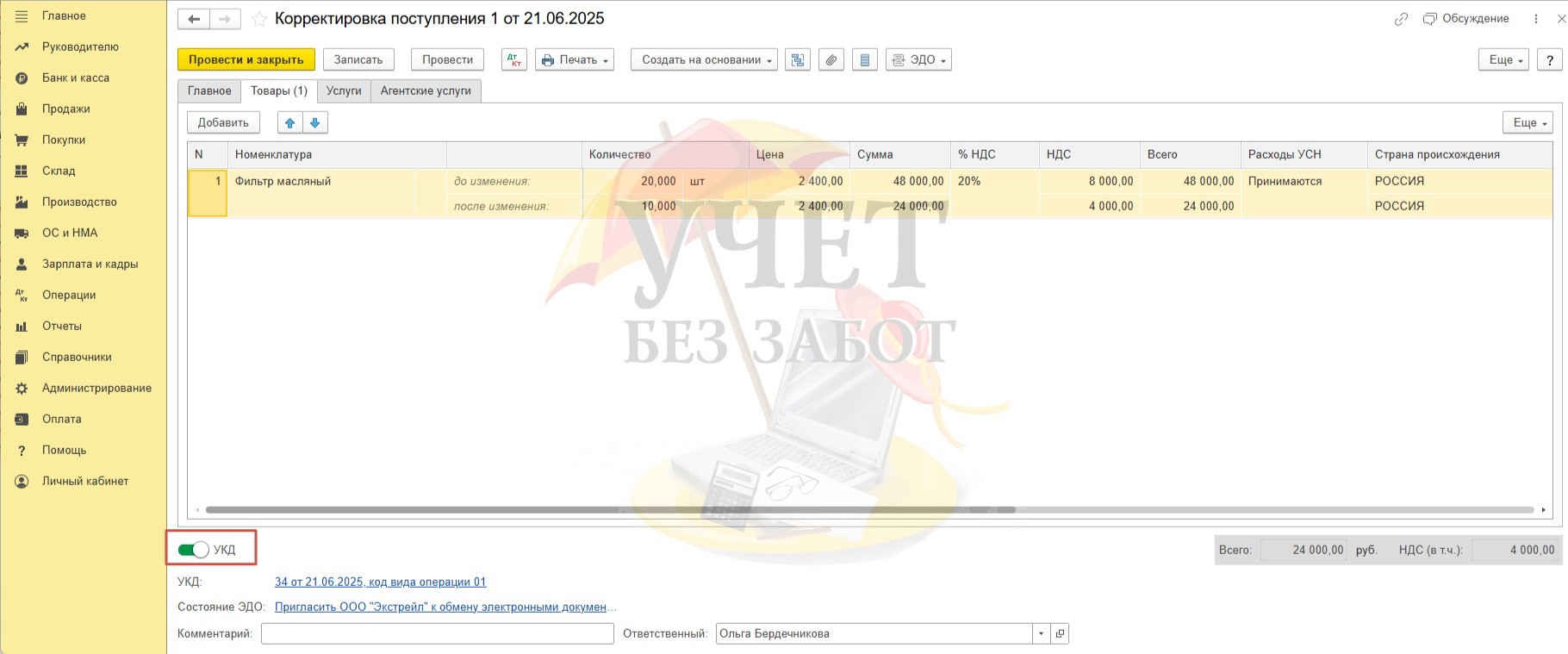

Поскольку в документе «Поступление товаров» был взведен переключатель «УПД», то при создании документа «Корректировка поступления» программа автоматически формирует УКД (Универсальный корректировочный документ). Если вы получили от поставщика корректировочную счет-фактуру, переключатель «УКД» не взводите и регистрируйте счет-фактуру отдельно.

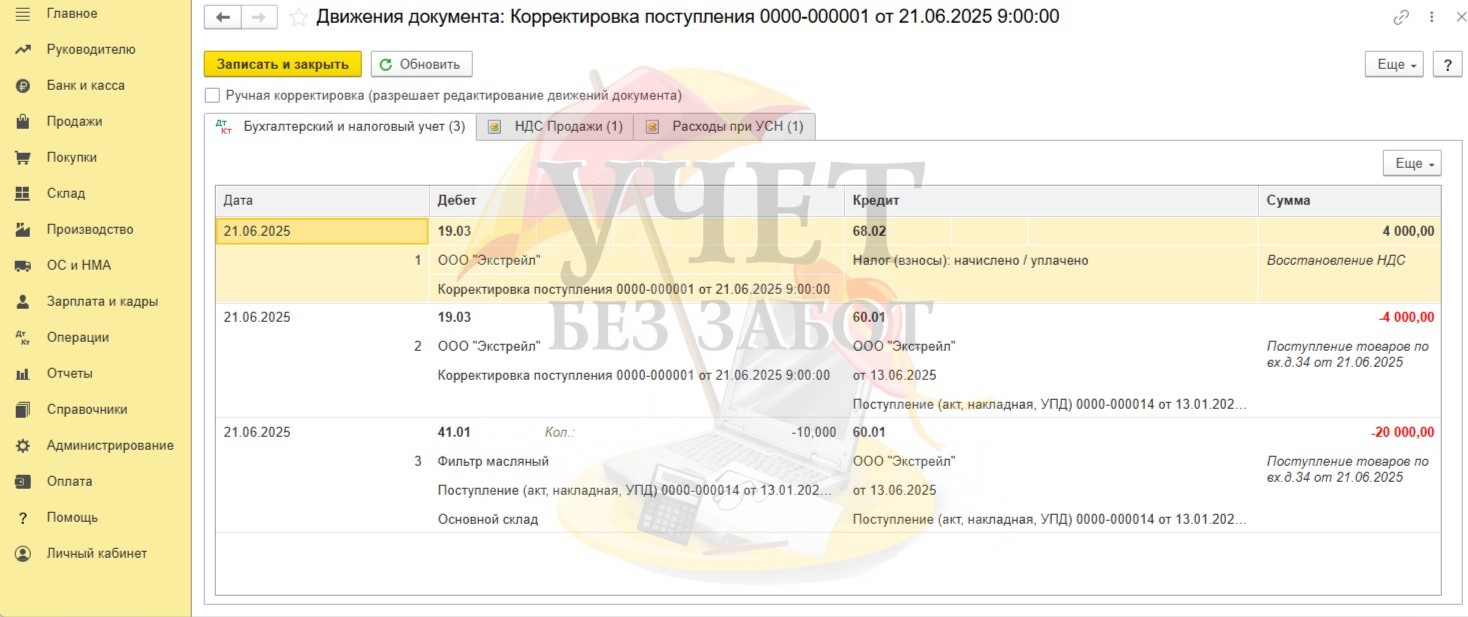

При проведении документа сформирована проводка Дт 19.03 Кт 68.02 на сумму НДС, восстановленного при возврате товара. И далее видим две проводки, которые сторнируют записи, сформированные ранее, при оприходовании товаров.

В корректировочном счете-фактуре программа автоматически заполнила верный код вида операции «18», который применяется при изменении стоимости полученных товаров (работ, услуг) в сторону уменьшения.

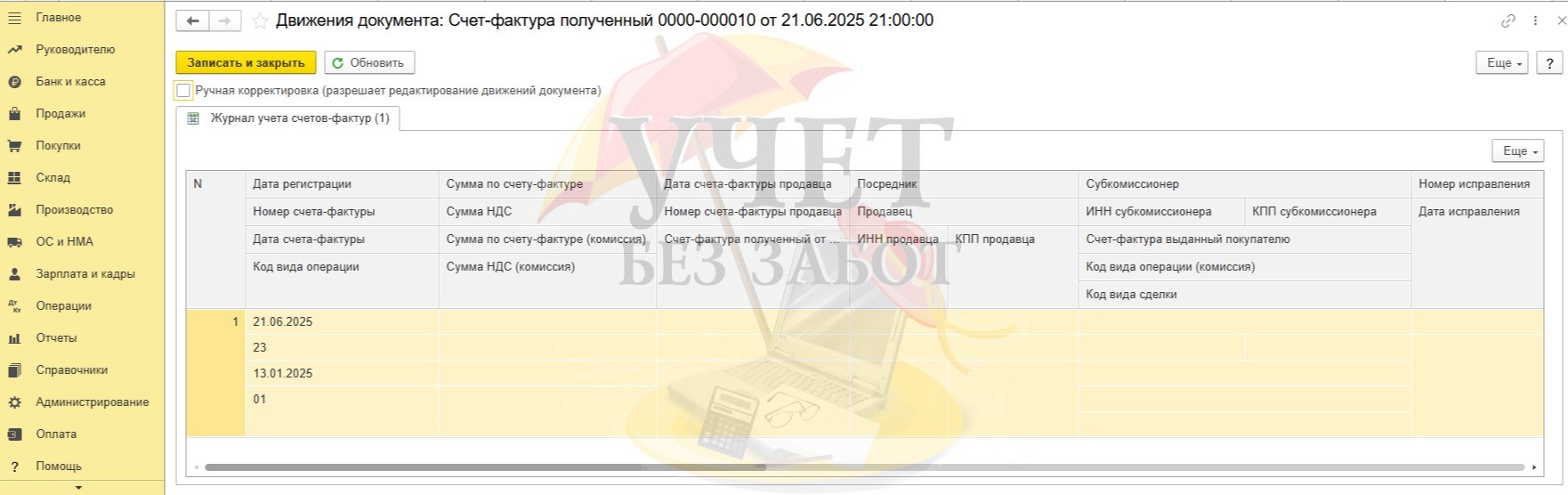

При этом корректировочный счет-фактура не формирует проводок по бухгалтерскому и налоговому учету. При проведении программа делает записи только по служебному регистру «Журнал учета счетов-фактур», который предназначен для корректного заполнения книги продаж.

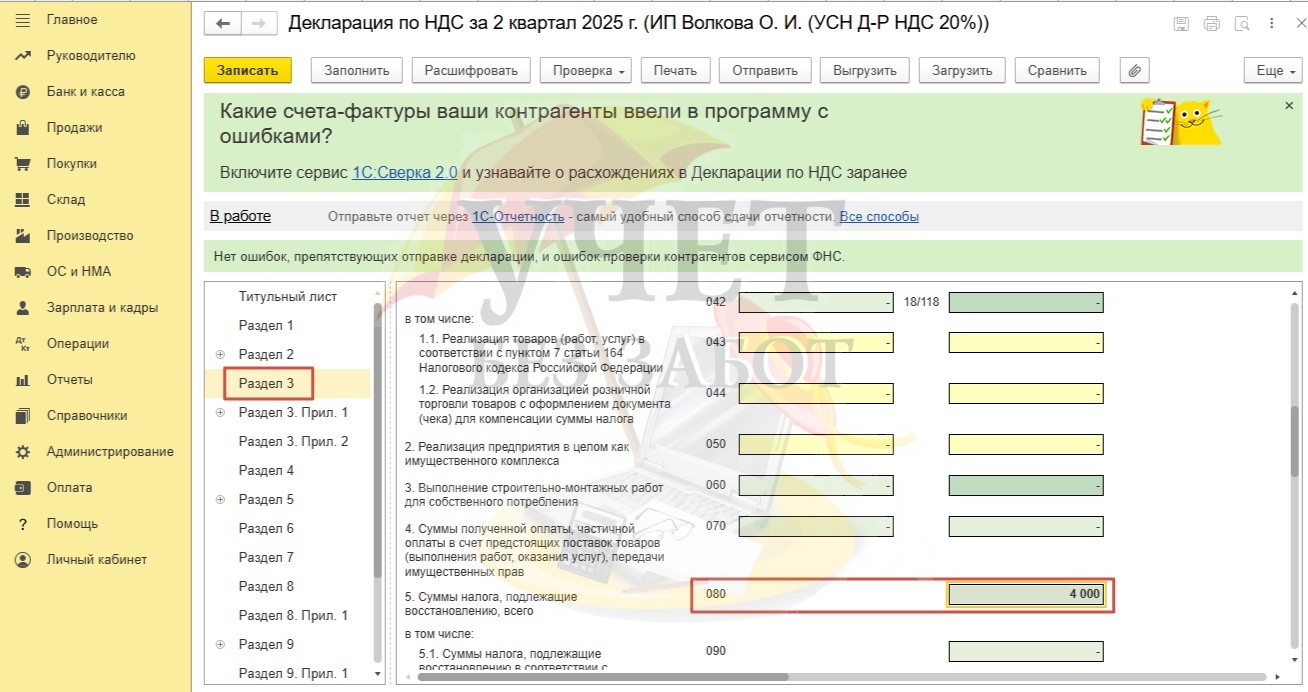

Давайте сформируем декларацию по НДС за 2 квартал в разделе «Отчеты» - «Регламентированные отчеты» и проверим отражение суммы восстановленного НДС.

Сумма НДС, восстановленная при возврате товаров поставщику отражена по строке 080 Раздела 3.

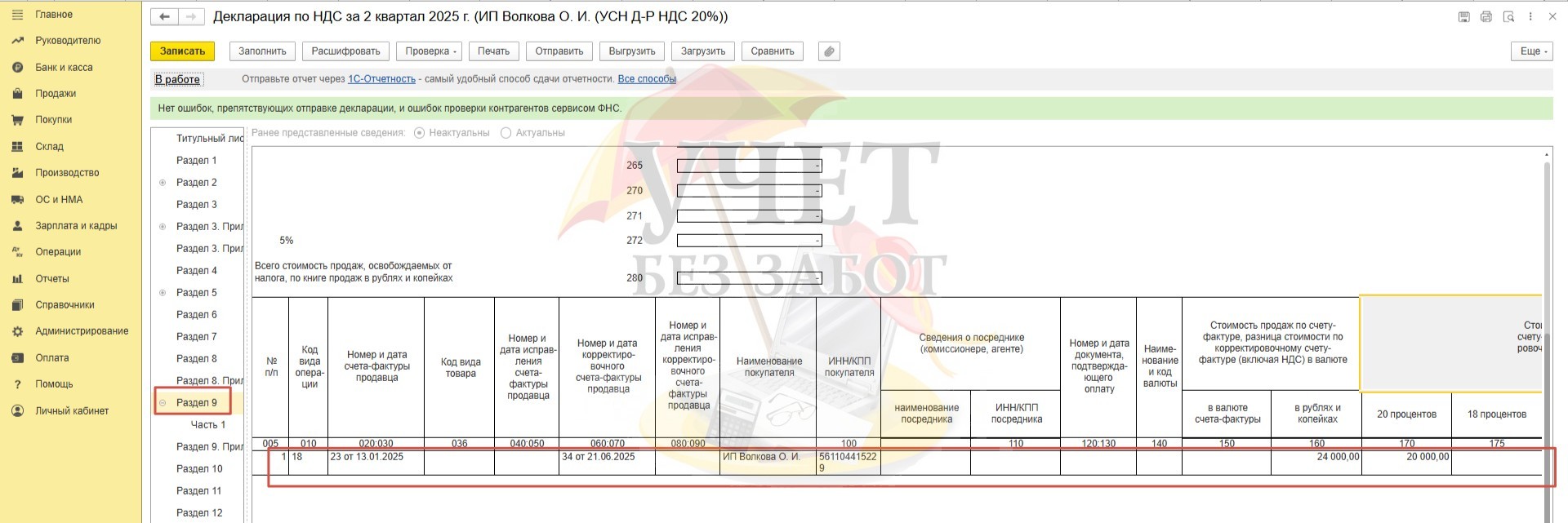

Корректировочный счет-фактура с кодом вида операции «18» зарегистрирован в книге продаж (раздел 9 «Сведения из книги продаж») за 2 квартал.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии