Возврат товара от розничного покупателя при УСН с НДС (оплата наличными) в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 25.09.2025 18:56

- Автор: Administrator

- Просмотров: 10066

Возврат товара покупателем – естественная составляющая торговых процессов розничной торговли. Товар могут вернуть из-за наличия дефектов, несоответствия качества или неудовлетворительного внешнего вида. Ранее на нашем сайте была опубликована статья, в которой мы рассказывали о том, какие налоговые новшества произошли для упрощенцев в 2025 году, а также рассмотрели алгоритм действий для отражения реализации товара с НДС в розничной торговле в программе 1С: Бухгалтерия предприятия ред. 3.0. В продолжение этой темы мы решили раскрыть вопрос возврата товара от розничного покупателя продавцу, применяющего упрощенную систему налогообложения с НДС.

Давайте перейдём к практическому примеру.

Алгоритм действий в программе для возврата товара от розничного покупателя при УСН с НДС (оплата наличными) в 1С: Бухгалтерии предприятия ред. 3.0.

Пример №1 – Учёт ведётся по обезличенному покупателю

ИП Кобелев А. В. применяет упрощенную систему налогообложения с объектом «Доходы», является плательщиком НДС по ставке 5% и осуществляет продажу одежды в розничной торговле без персонификации своих клиентов.

Операции, которые следует отразить в программе:

03.09.2025 покупатель приобрёл товар за наличный расчёт на сумму 3 200 руб. (в т.ч. НДС – 152 руб. 38 коп.);

19.09.2025 покупатель вернул продавцу ранее приобретённый товар; деньги в размере 3 200 руб. возвращены покупателю.

Шаг 1 – Продажа товара

В разделе меню «Продажи» - «Отчеты о розничных продажах» создадим новый документ с видом «Розничный магазин».

Заполним вкладку «Товары» - добавим номенклатуру, количество, сумму продажи, ставку НДС. Проведём документ.

При проведении документа формируются проводки:

Дт 90.02.1 Кт 41.02 – на сумму себестоимости товара;

Дт 50.01 Кт 90.01.1 – на сумму поступившей выручки с учетом НДС;

Дт 90.03 Кт 68.02 – на сумму исчисленного НДС с реализации.

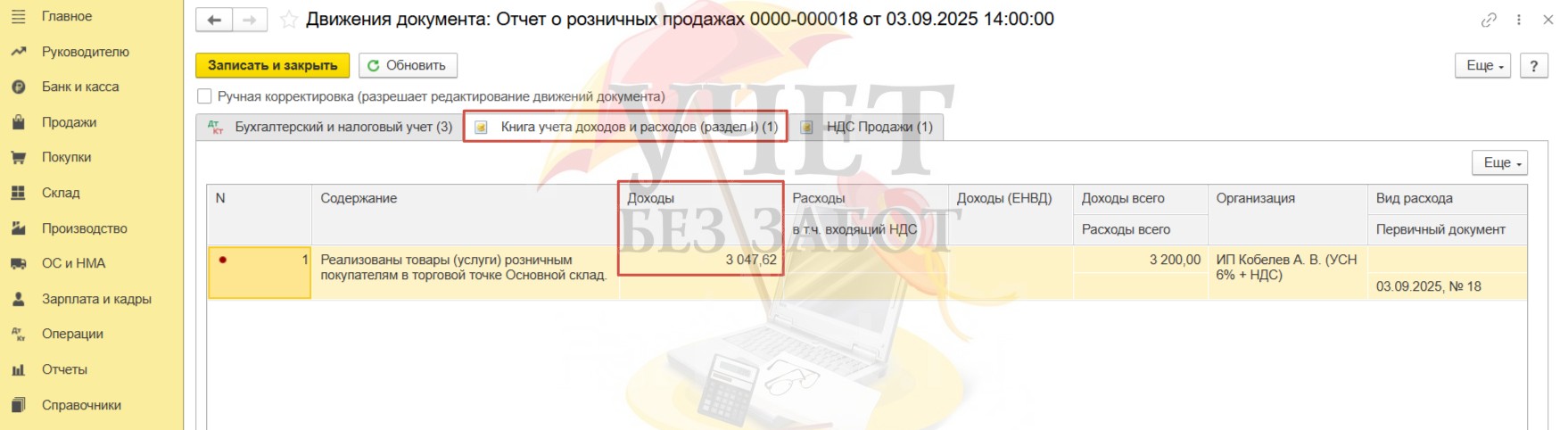

Помимо проводок по бухгалтерскому учету формируется регистр «Книга учета доходов и расходов (раздел I)». При этом в доходы по налоговому учету включается сумма выручки, поступившая в кассу, без учета НДС.

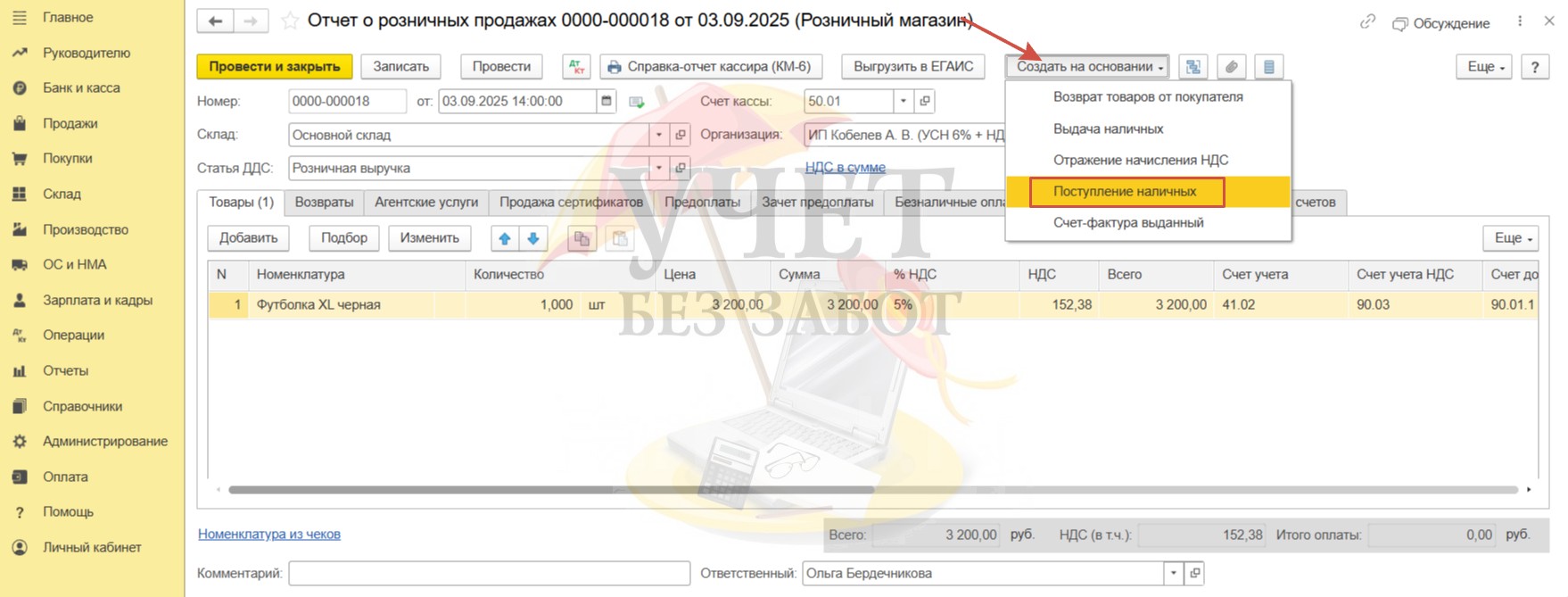

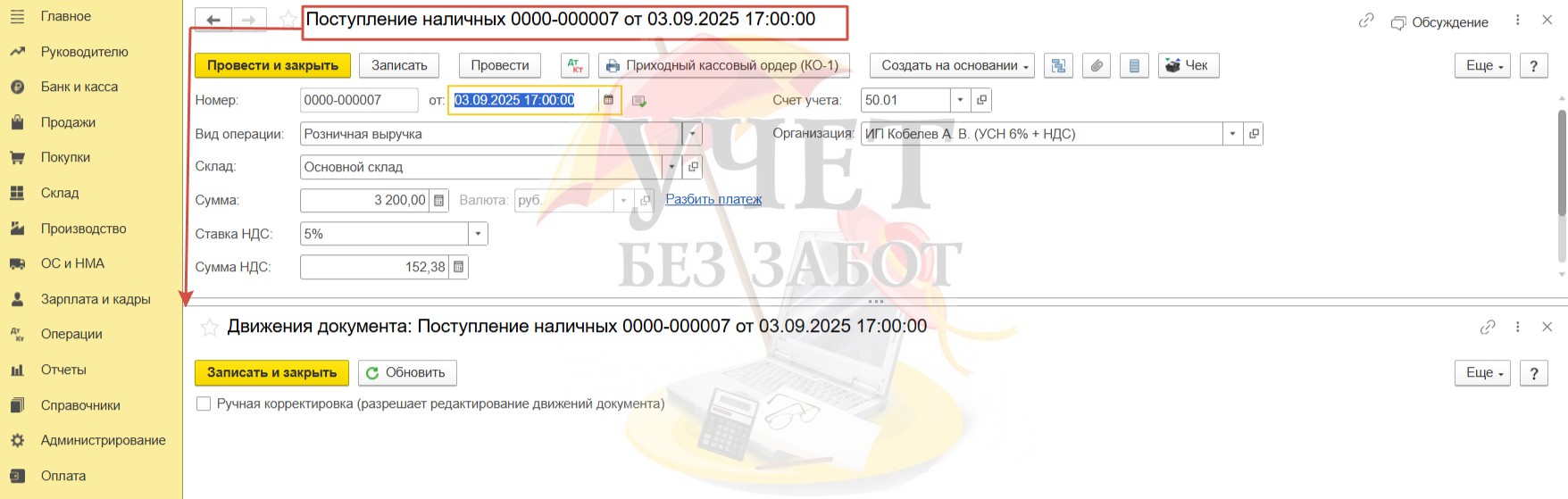

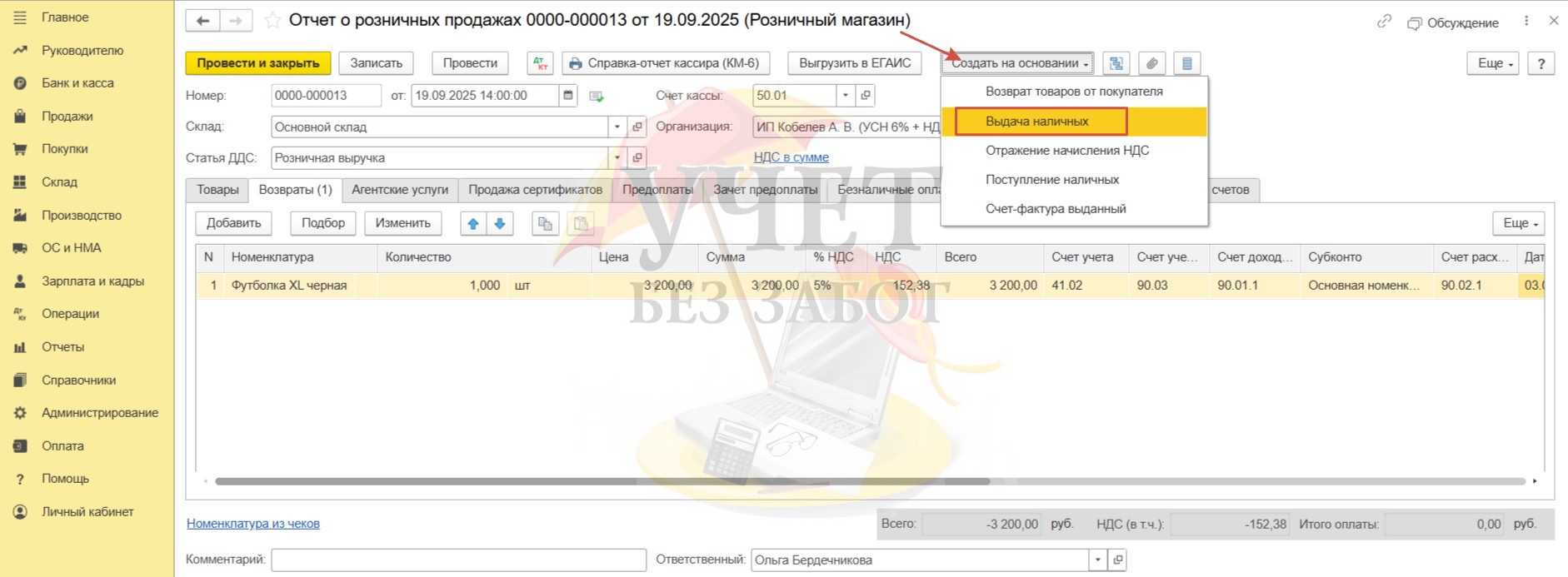

Вернёмся к документу «Отчет о розничных продажах» и создадим на его основании документ «Поступление наличных».

При этом проведение этого документа не приводит к формированию проводок по бухгалтерскому и налоговому учету. Это корректно.

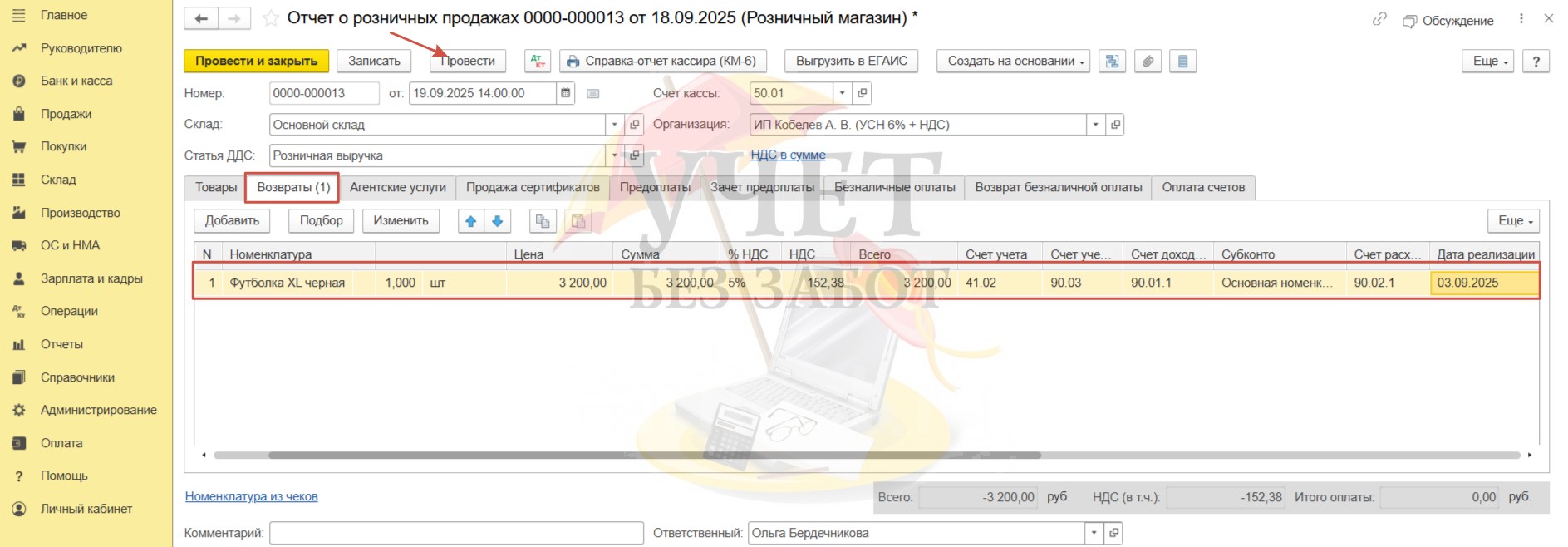

Шаг 2 – Возврат товара

Для отражения возврата вновь воспользуемся документом «Отчет о розничных продажах» с видом «Розничный магазин» в разделе меню «Продажи». Только теперь нам следует заполнить вкладку «Возвраты». Укажем возвращаемый товар, его количество, сумму, ставку НДС. А также укажем соответствующее значение в поле «Дата реализации». Проведём документ.

При проведении сформированы следующие проводки:

Дт 68.02 Кт 19.03, Дт 90.03 Кт 19.03 – на сумму сторнируемого НДС, исчисленного ранее;

Дт 62.Р Кт 50.01 – на сумму денежных средств, возвращаемых покупателю;

Дт 90.02.1 Кт 41.02 – на сумму себестоимости возвращенного товара на склад;

Дт 62.Р Кт 90.01.1 – на сумму сторнируемой выручки.

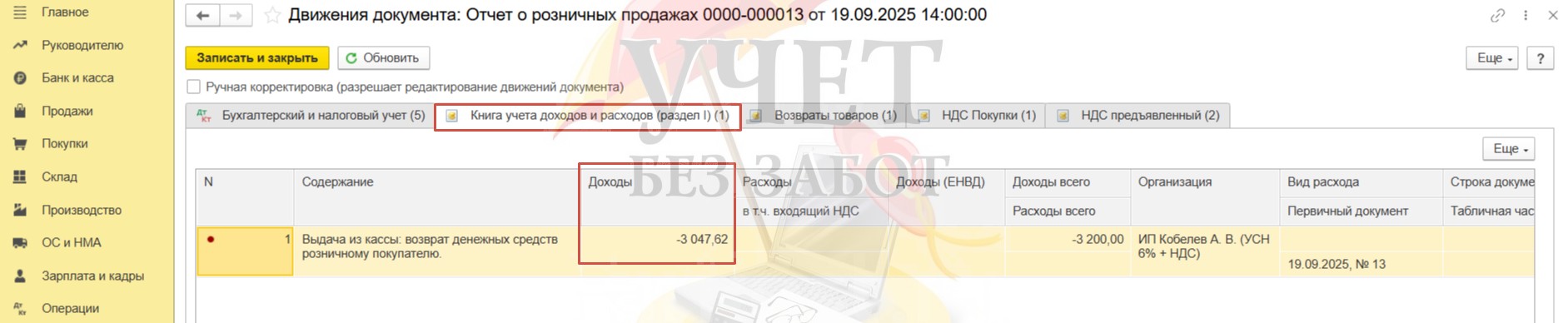

В регистре «Книга учета доходов и расходов (раздел I)» сумма выручки без учета НДС, полученная от покупателя ранее, сторнируется из доходной части.

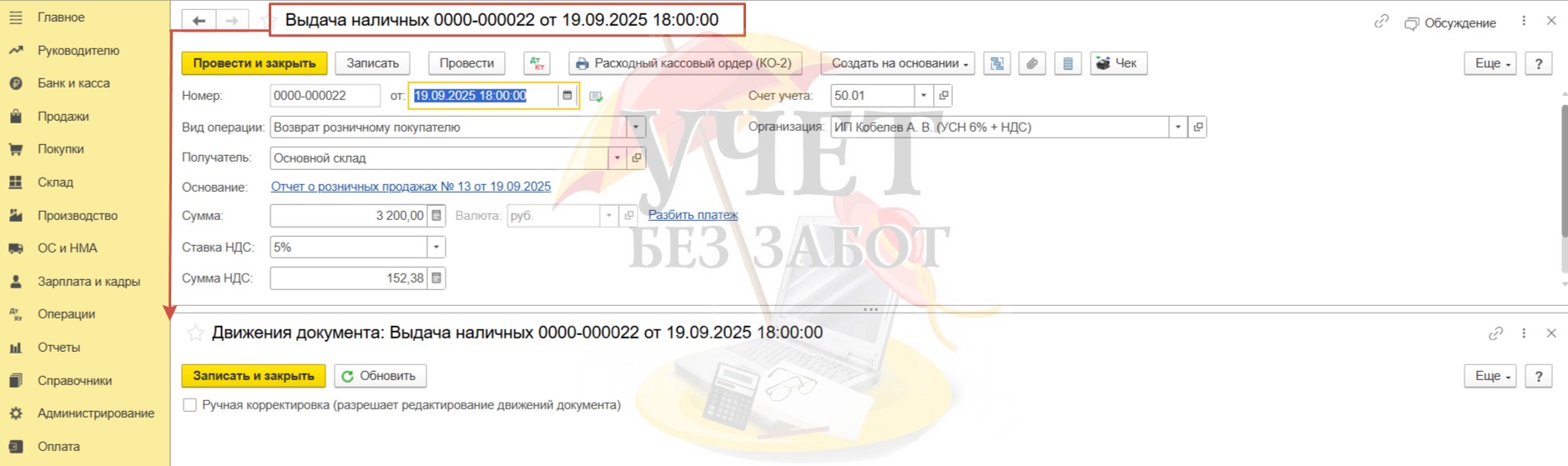

Далее на основании документа «Отчет о розничных продажах» создадим документ «Выдача наличных», который также не имеет движений по проводкам.

Шаг 3 – Отражение возврата товара в Декларации по НДС

Поскольку физические лица не являются плательщиками НДС, законодательство не обязывает налогоплательщика выдавать покупателю счет-фактуру с исчисленным налогом при каждой реализации. Продавец, осуществляющий торговлю в розницу, может отражать данные по реализациям и исчисленных суммах НДС в книге продаж, используя для их учёта сводные документы, сформированные за день, месяц или квартал.

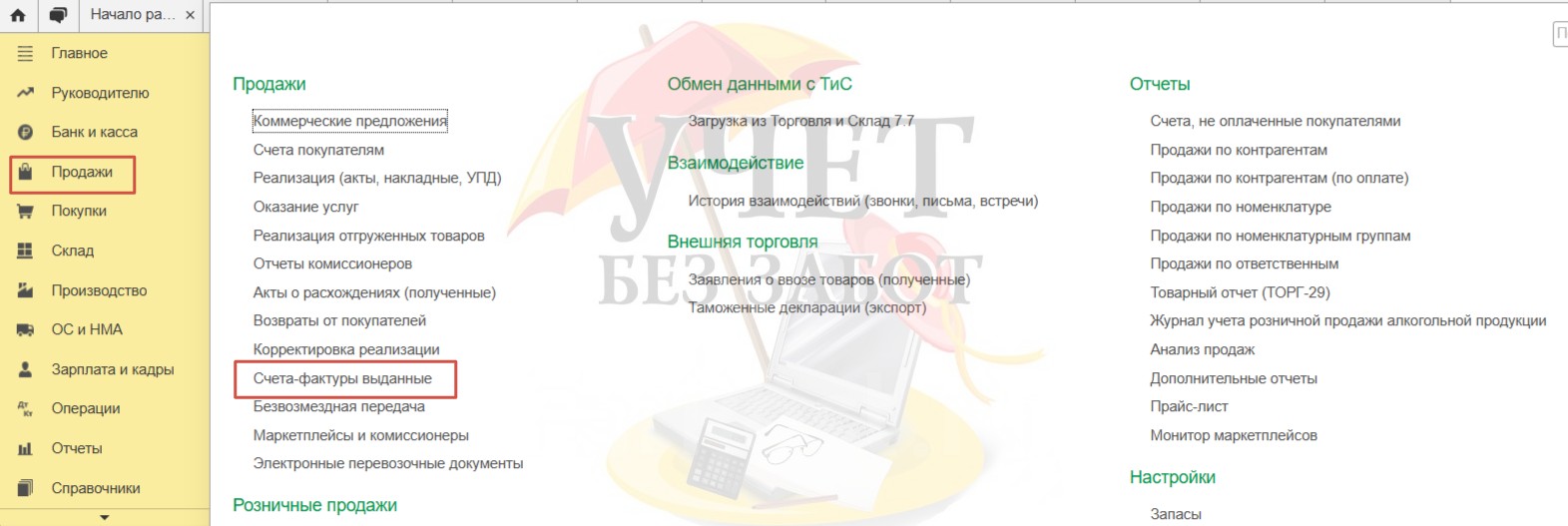

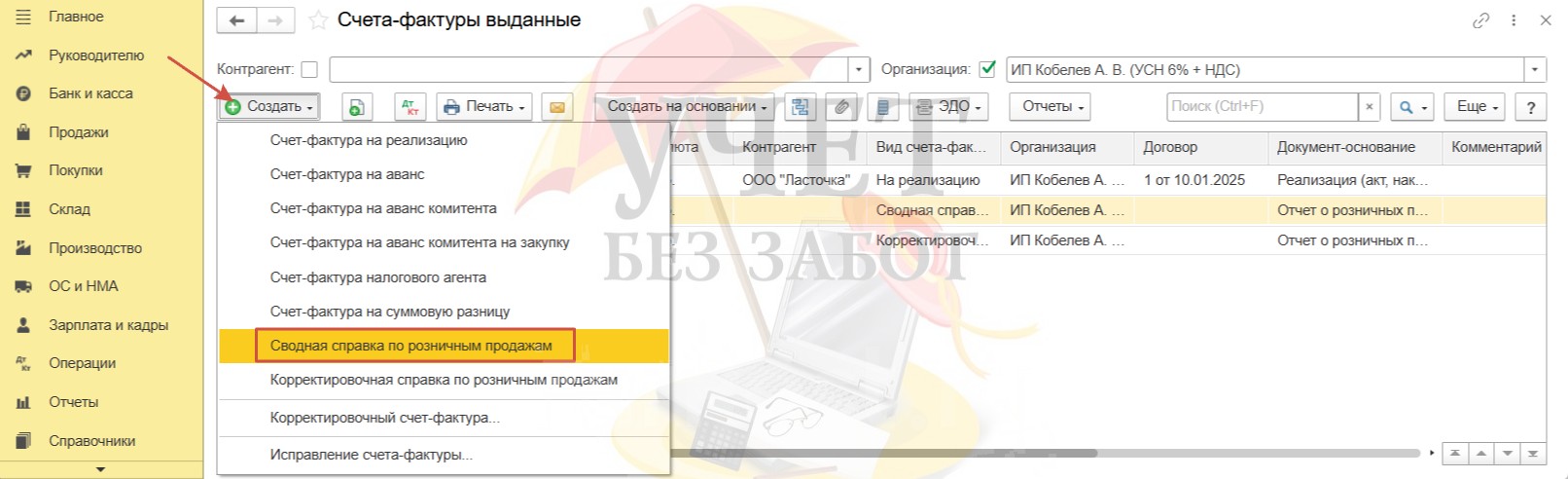

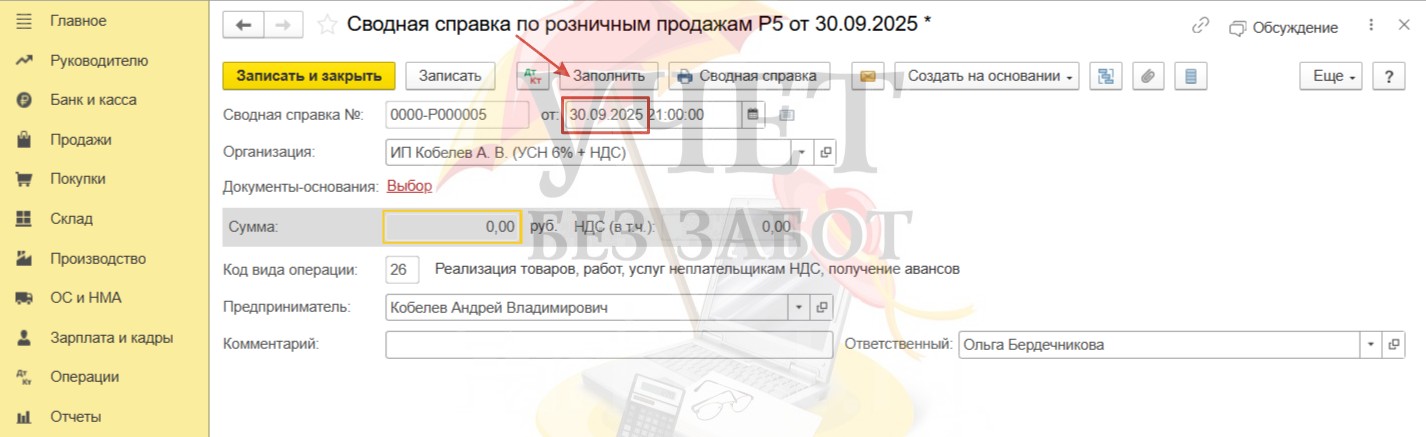

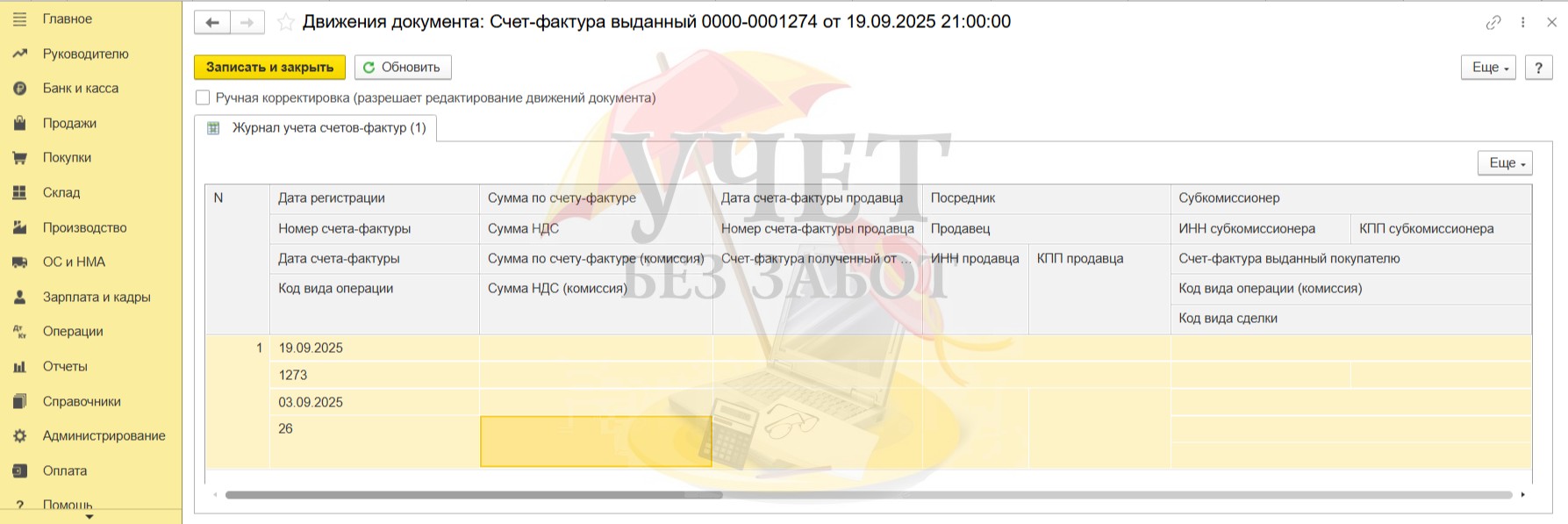

Для создания такого сводного документа в программе перейдем в раздел меню «Продажи» - «Счет-фактуры выданные».

Создадим документ, который имеет название «Сводная справка по розничным продажам».

Предположим, в нашей организации сводный документ формируется раз в квартал. Значит, дата документа – последнее число квартала. Нажимаем кнопку «Заполнить».

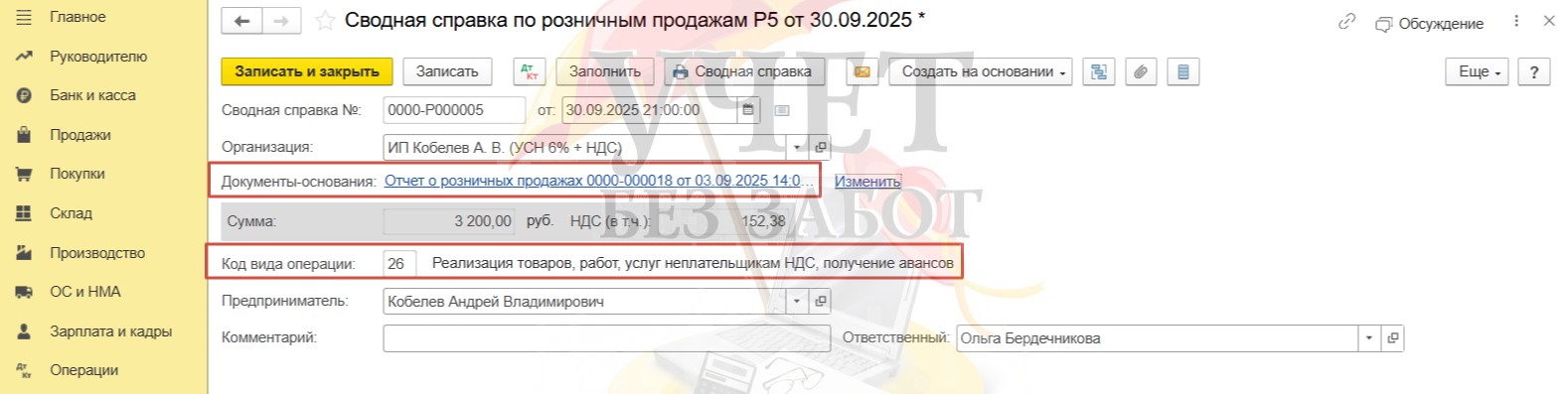

В документ попадут все отчеты о розничных продажах, проведённые за квартал. Обратите внимание, программа автоматически присваивает верный код вида операции – «26». Он предназначен для реализации товаров, работ, услуг неплательщикам НДС.

Как мы видели ранее, проводки по начислению НДС были сформированы при проведении документа «Отчет о розничных продажах», поэтому при проведении документа «Сводная справка по розничным продажам» делается запись только по служебному регистру для корректного заполнения книги продаж.

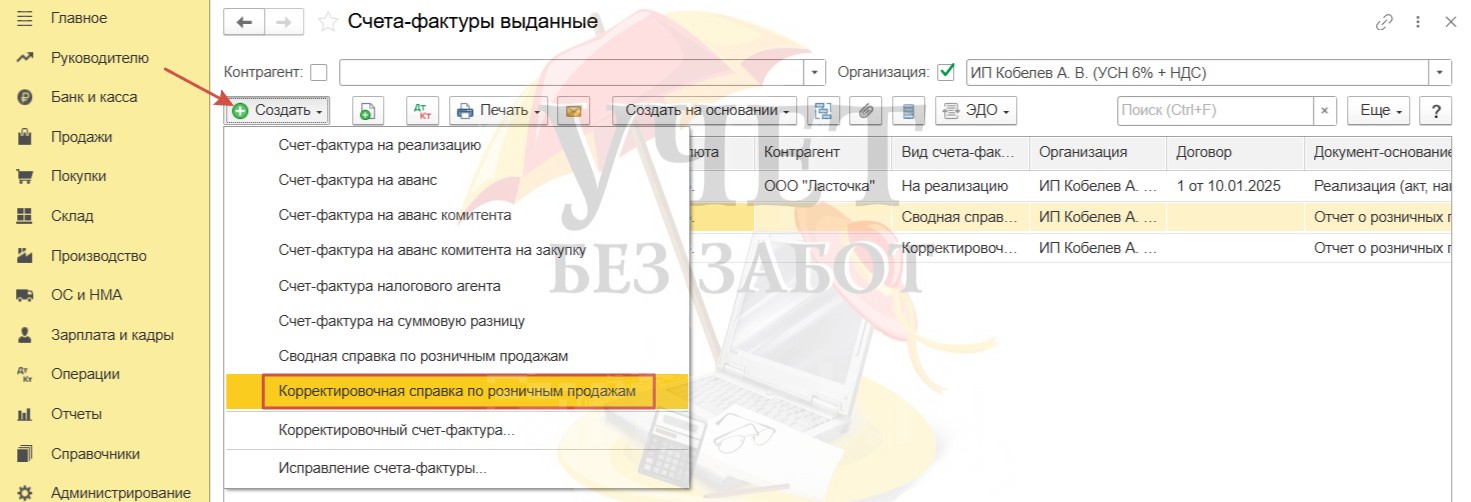

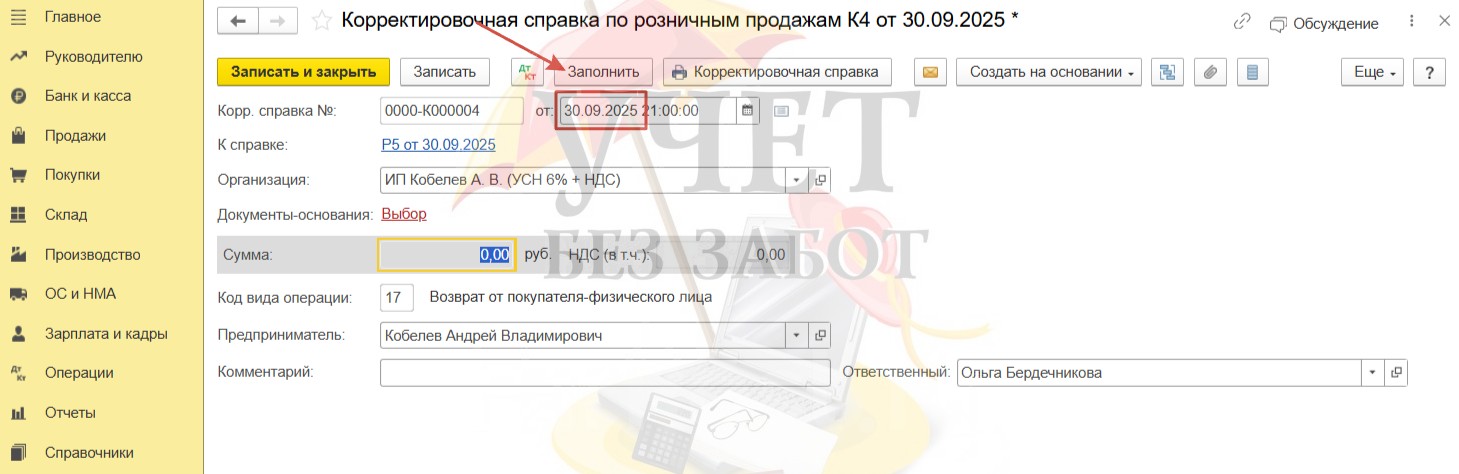

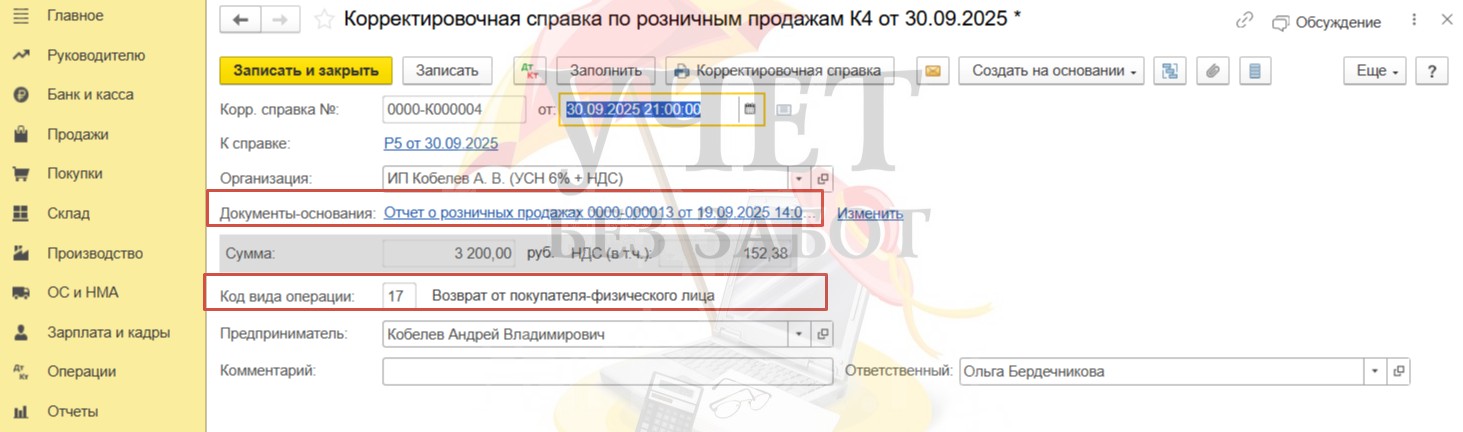

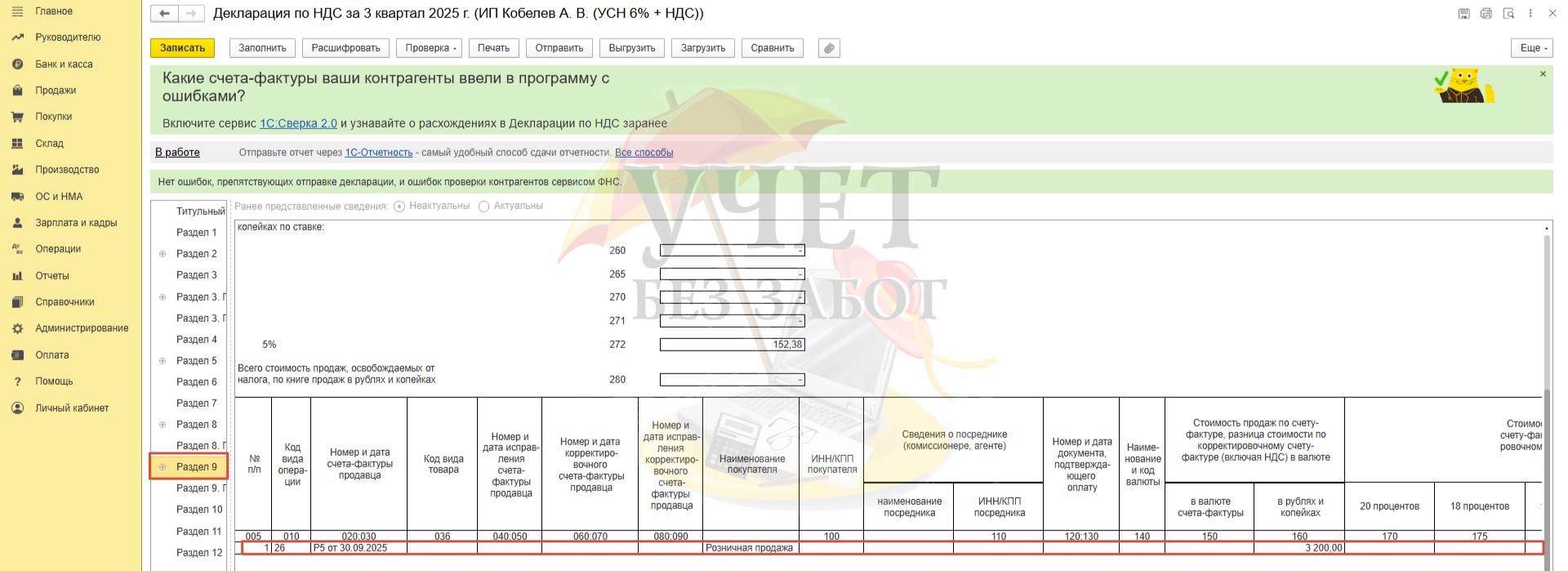

Для отражения возврата в розничной торговле в подсистеме НДС необходимо зарегистрировать ещё один документ в разделе «Продажи» - «Счет-фактуры выданные». Он называется «Корректировочная справка по розничным продажам».

Дата документа в нашем случае также последнее число квартала. Нажимаем кнопку «Заполнить».

В документ будут добавлены данные по отчету о розничных продажах, по которому мы ранее зарегистрировали возврат товара. Код вида операции – «17». Он применяется для возвратов от покупателей-физлиц.

Корректировочный сводный документ также не формирует проводок по бухгалтерскому и налоговому учету.

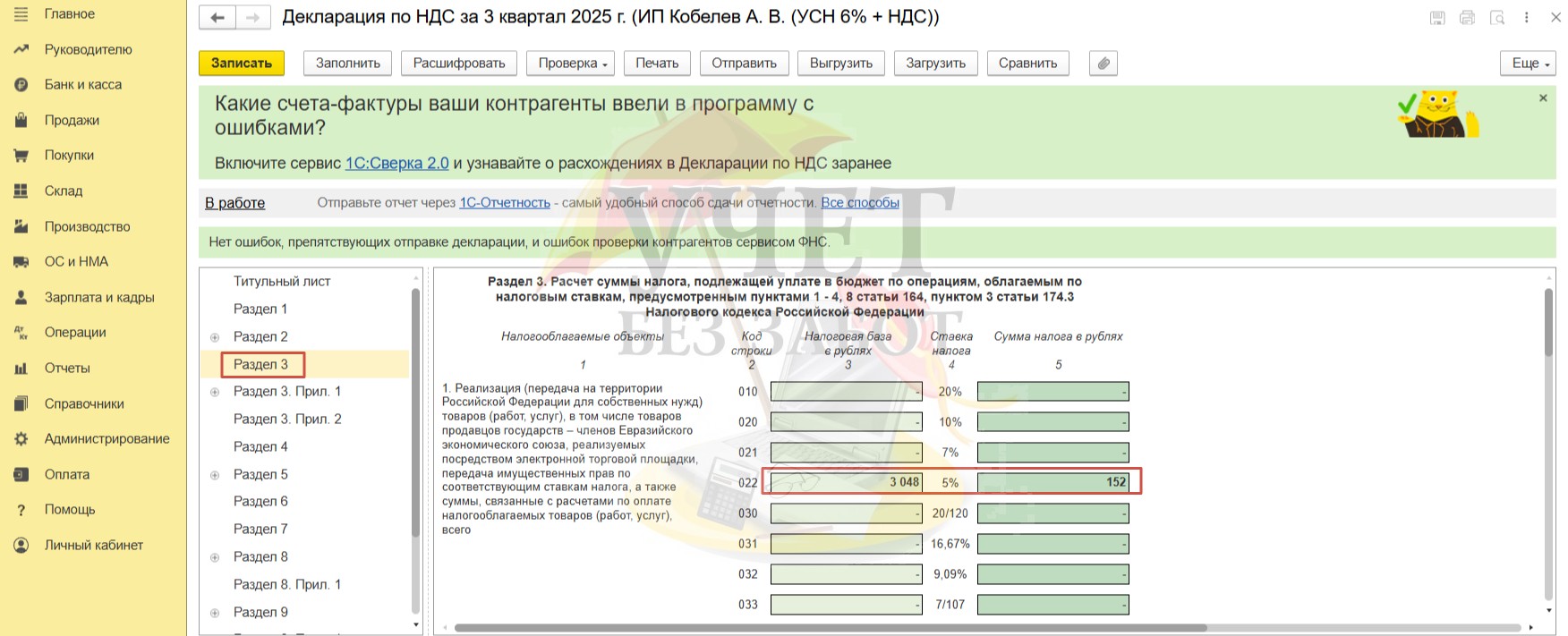

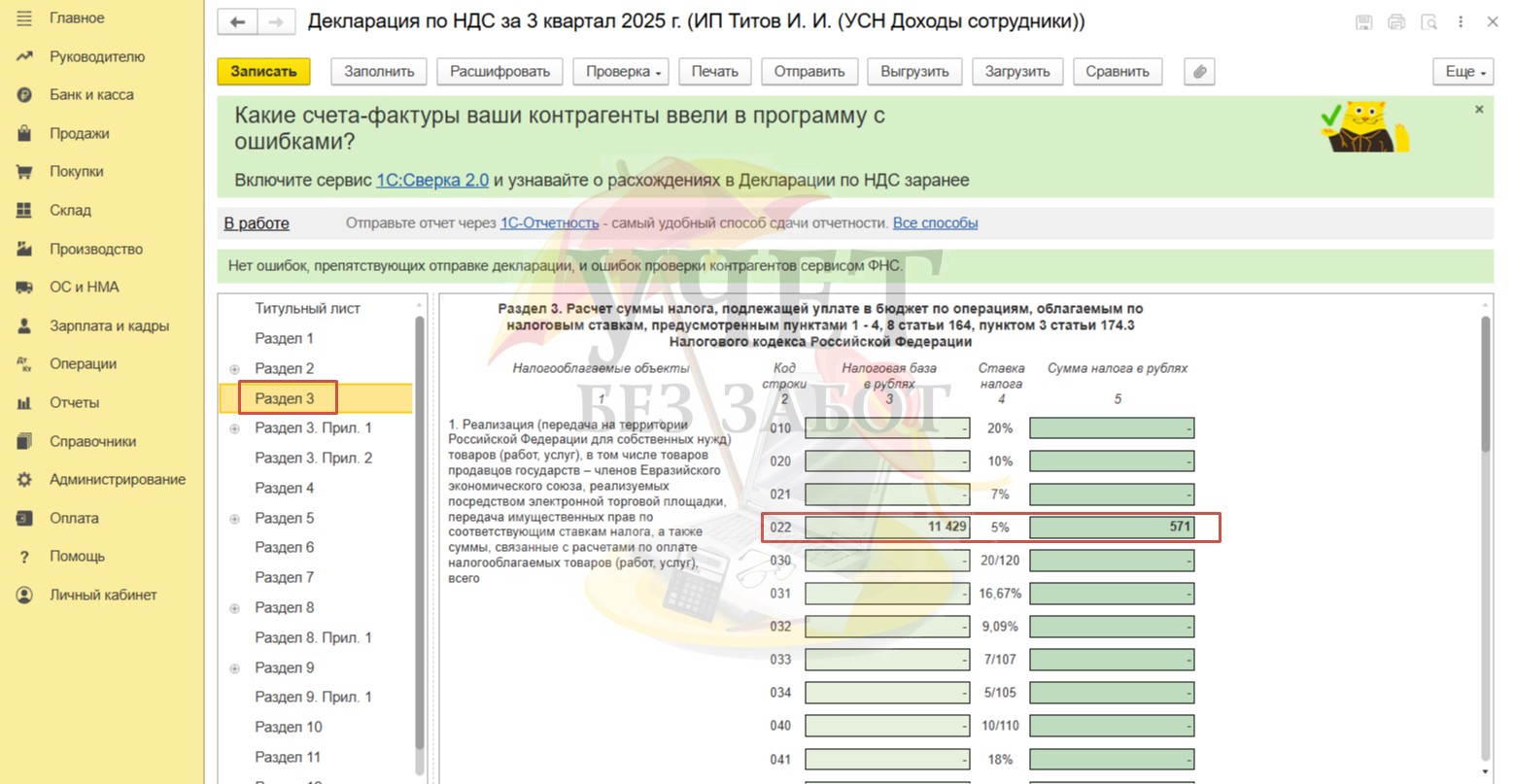

Сформируем декларацию по НДС за 3 квартал в разделе «Отчеты» - «Регламентированные отчеты». Данные о сумме реализации и исчисленном налоге будут отражены по строке 022 раздела 3,

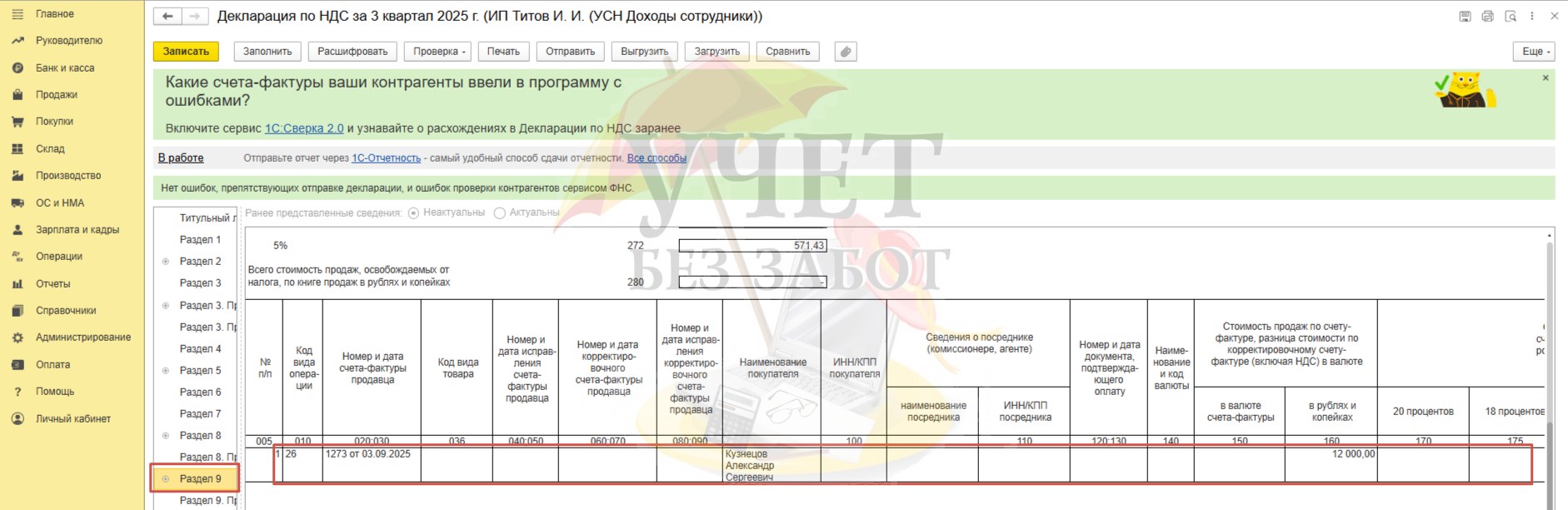

и сведениях из книги продаж по разделу 9.

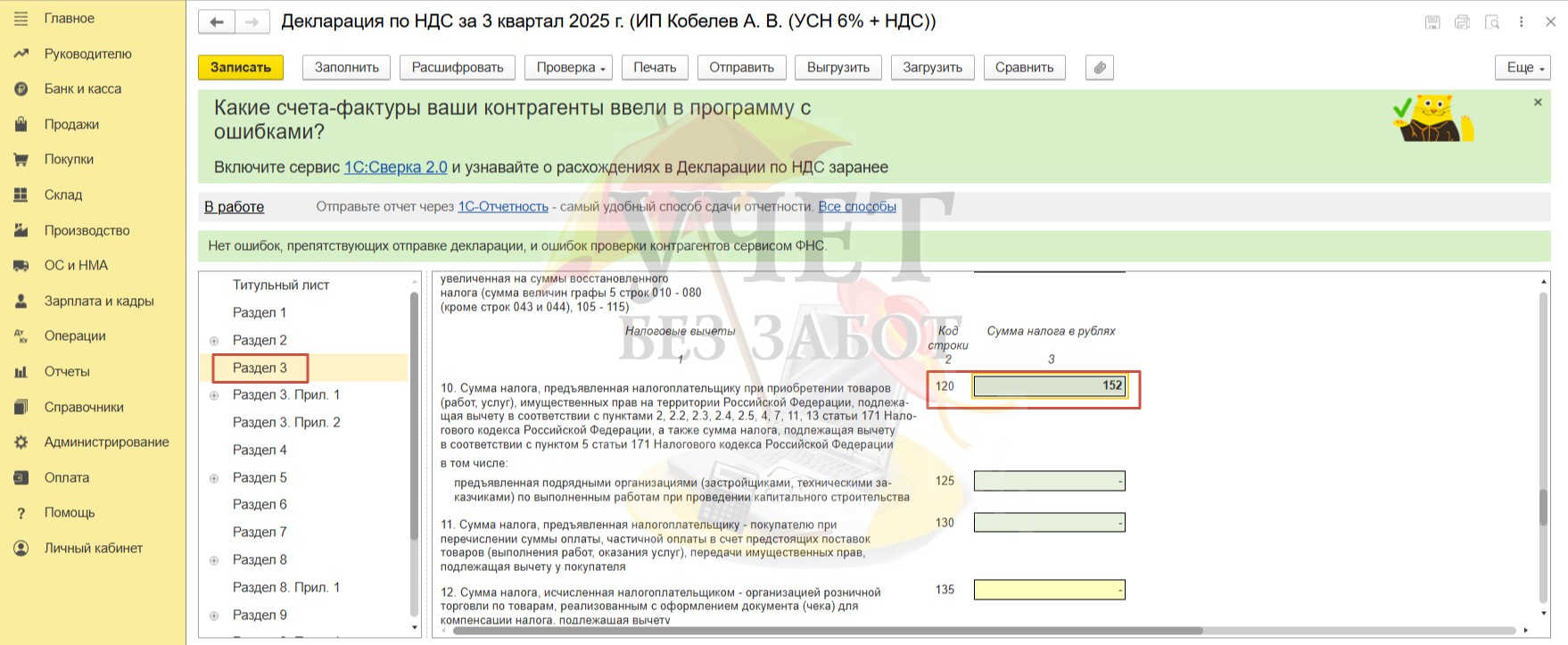

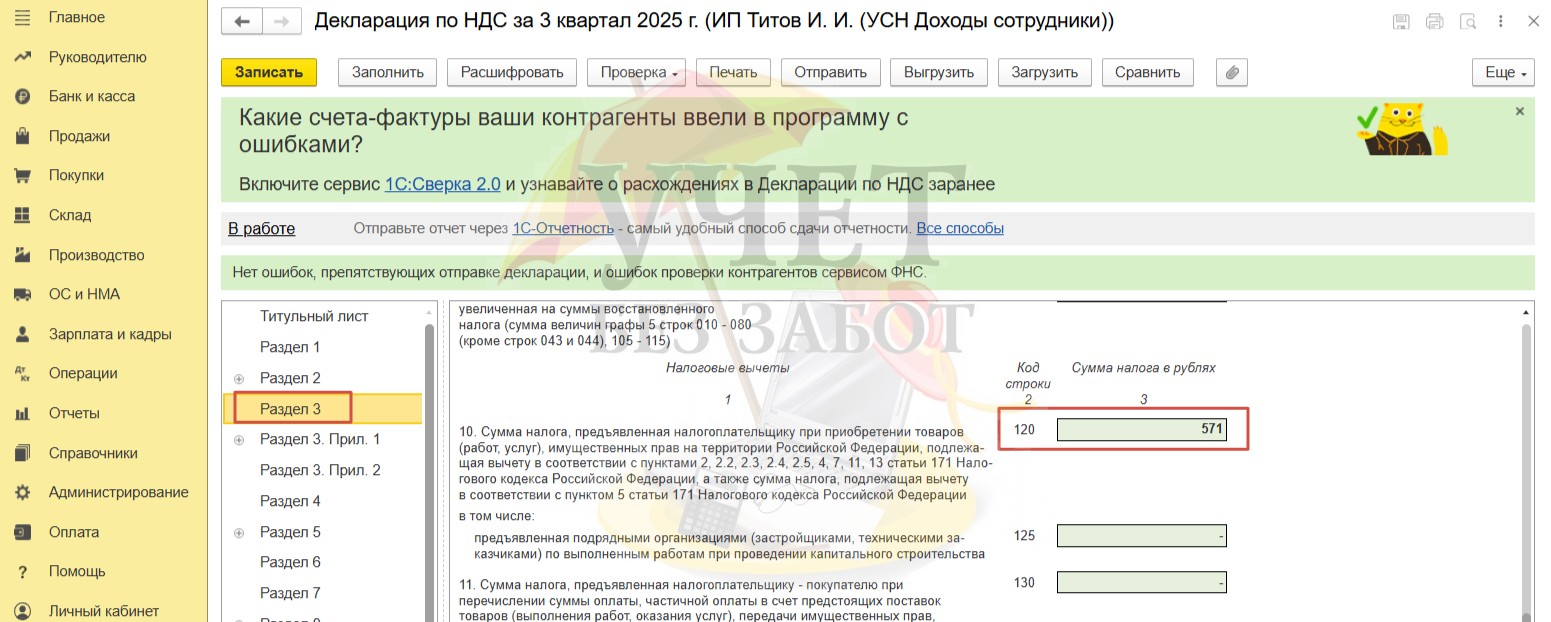

Сумма НДС, которая ранее была исчислена при реализации, а теперь принимается к вычету, отражается по строке 120 раздела 3

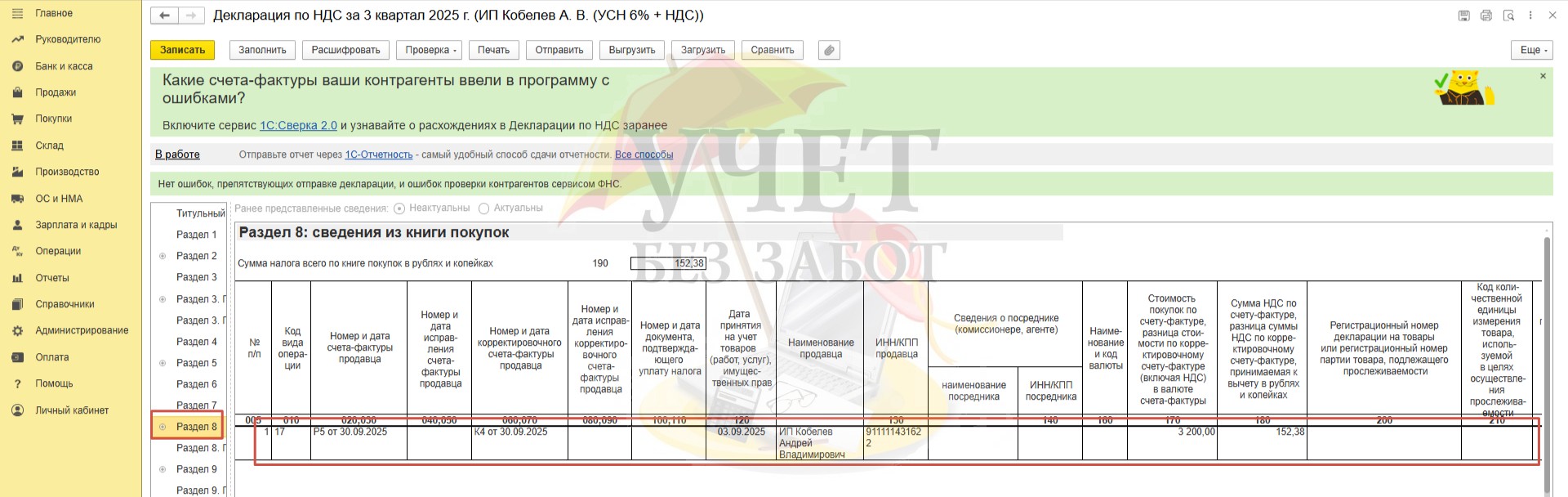

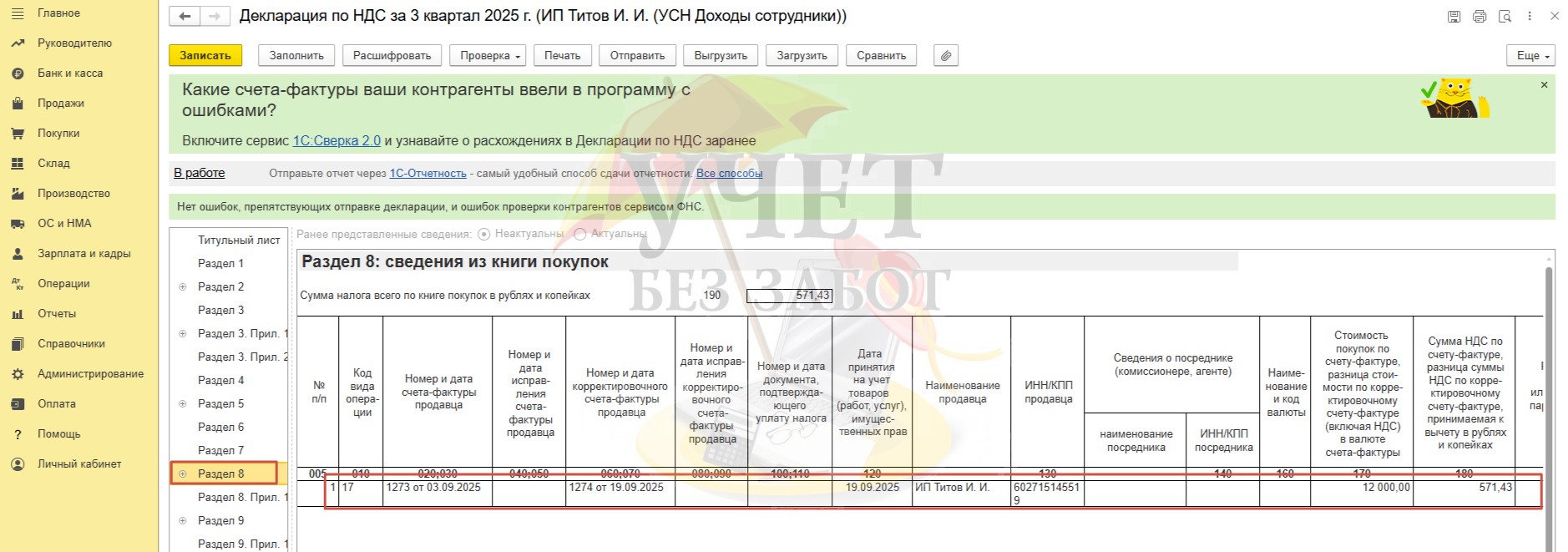

и в сведениях из книги покупок по разделу 8.

Шаг 4 – Отражение в КУДиР

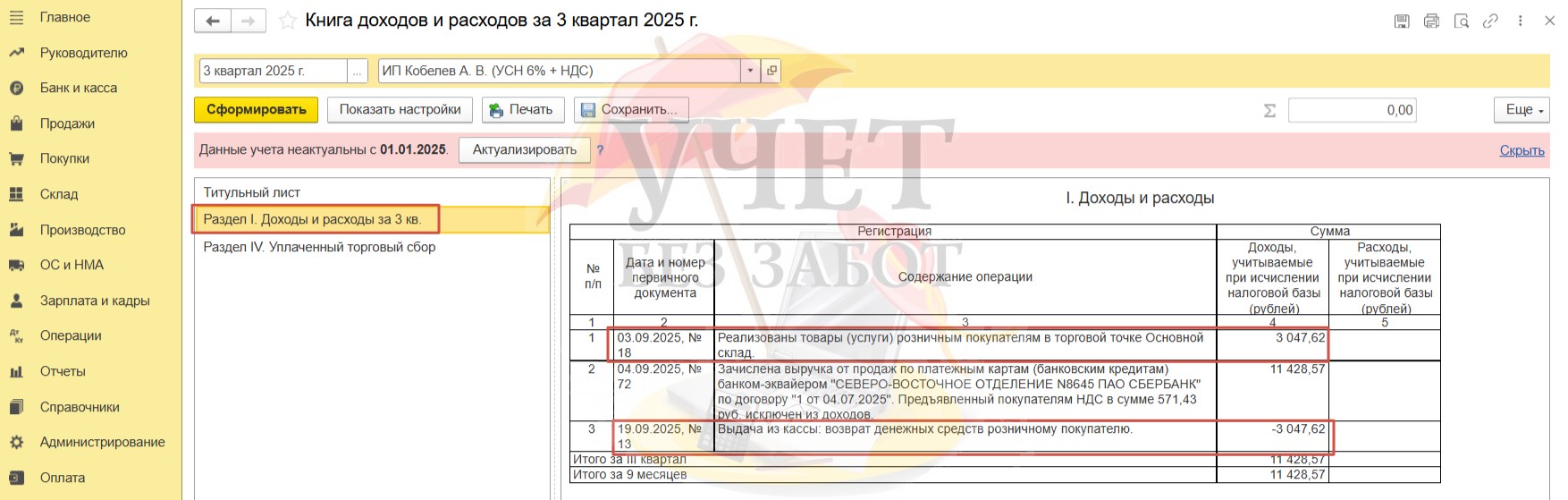

Перейдем в раздел «Отчеты» и выберем пункт «Книга доходов и расходов УСН».

Сформируем отчет за 3 квартал. Видим, что сумма, полученная от покупателя за реализованный товар, сначала была включена в доходную часть. При осуществлении возврата денежных средств сумма была отсторнирована.

Пример №2 – Учёт ведётся в разрезе каждого покупателя

ИП Титов И.И. применяет упрощенную систему налогообложения с объектом «доходы», является плательщиком НДС по ставке 5% и осуществляет продажу мебели в розничной торговле. Учет покупателей ведётся персонифицированно.

Операции, которые следует отразить в программе:

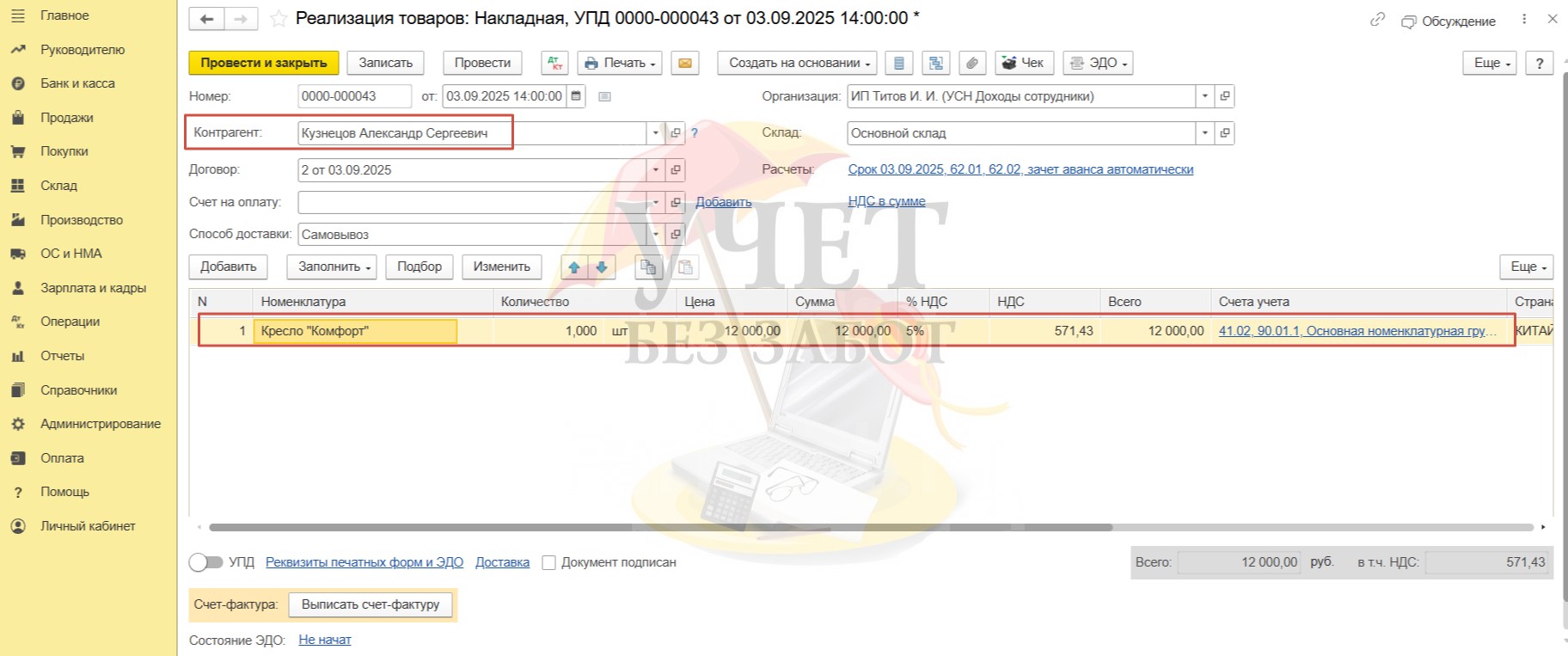

03.09.2025 покупатель Кузнецов А.С. приобрёл товар за наличный расчёт на сумму 12 000 руб. (в т.ч. НДС – 571 руб. 43 коп.);

19.09.2025 покупатель Кузнецов А.С. вернул ранее приобретённый товар продавцу; деньги в размере 12 000 руб. возвращены покупателю.

Шаг 1 – Продажа товара

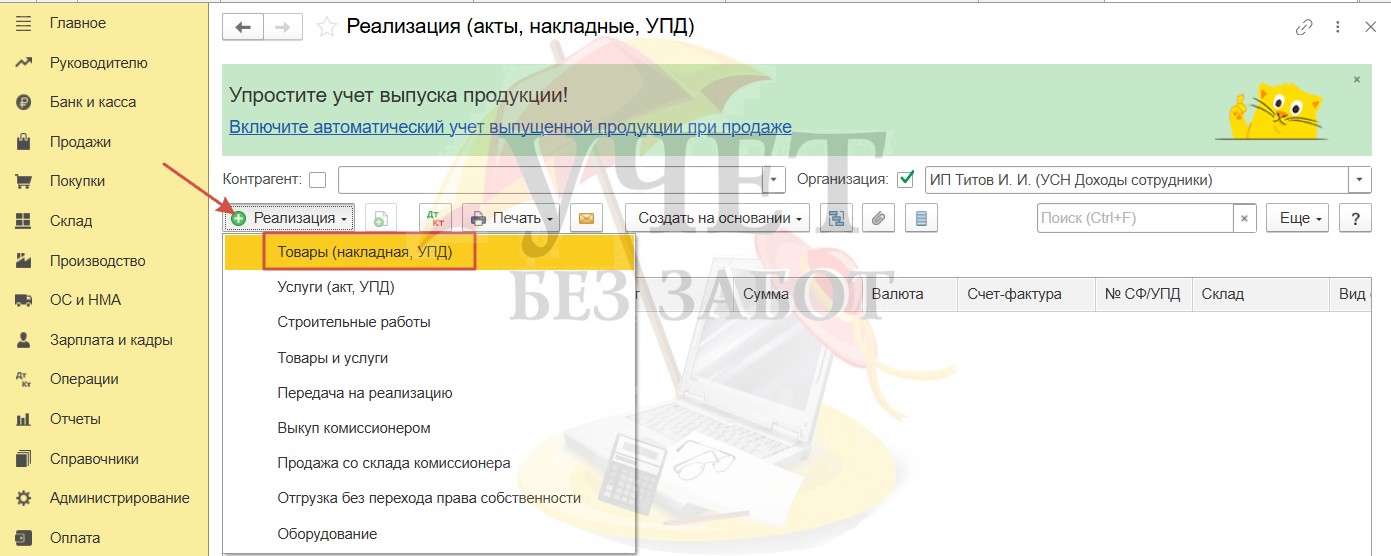

Перейдём в раздел меню «Продажи» и выберем пункт «Реализация (акты, накладные, УПД)». Создадим новый документ с видом «Товары (накладная, УПД)».

В поле «Контрагент» укажем конкретного покупателя. В табличной части выберем номенклатурную позицию, укажем количество товара, его стоимость, ставку НДС.

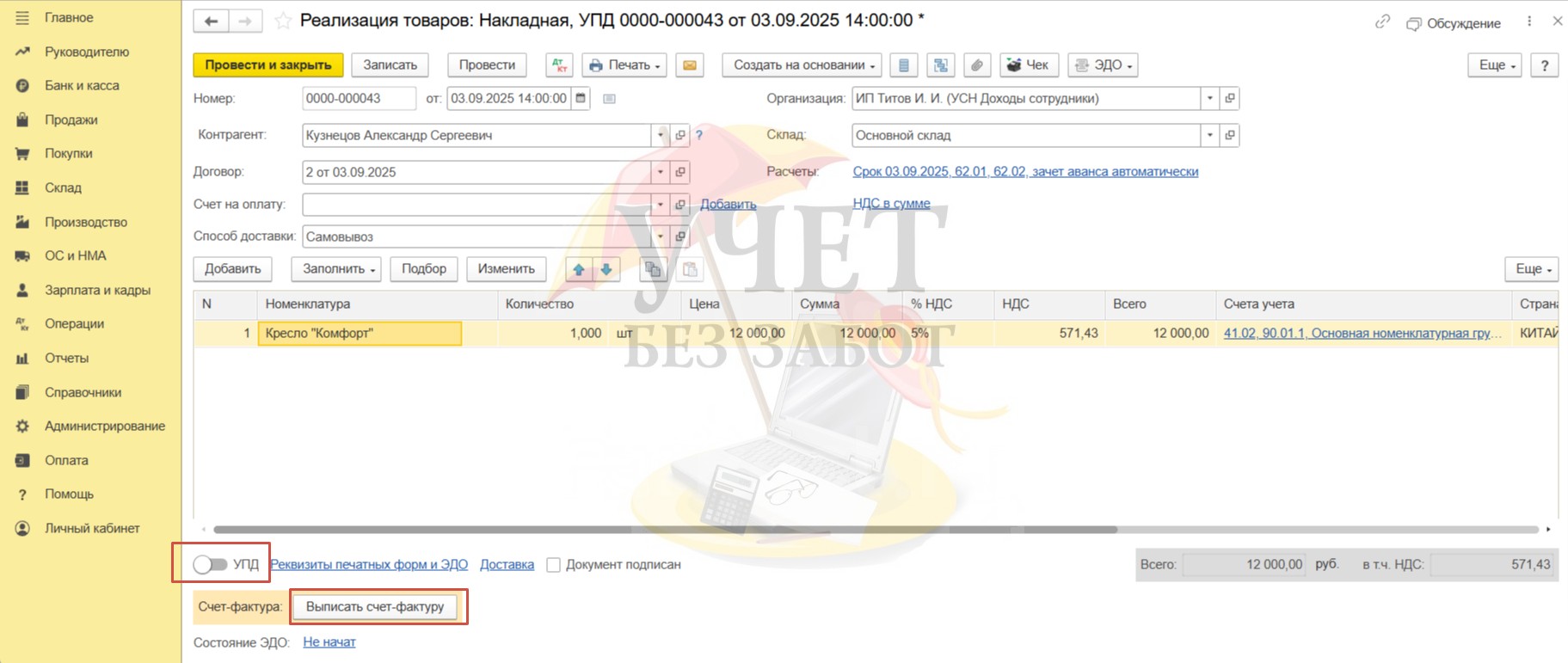

Выпишем счет-фактуру на реализацию либо взведём переключатель «УПД» и проведём документ.

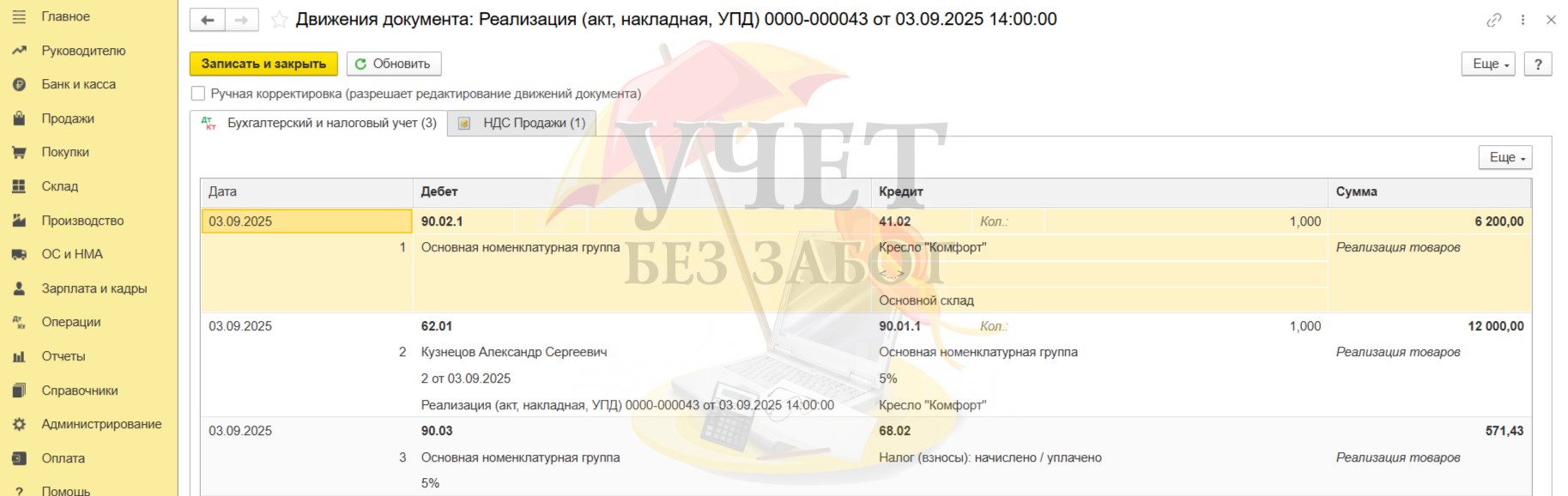

При проведении документа формируются следующие проводки:

Дт 90.02.1 Кт 41.02 – на сумму себестоимости товара;

Дт 62.01 Кт 90.01.1 – на сумму выручки;

Дт 90.03 Кт 68.02 – на сумму исчисленного НДС при реализации.

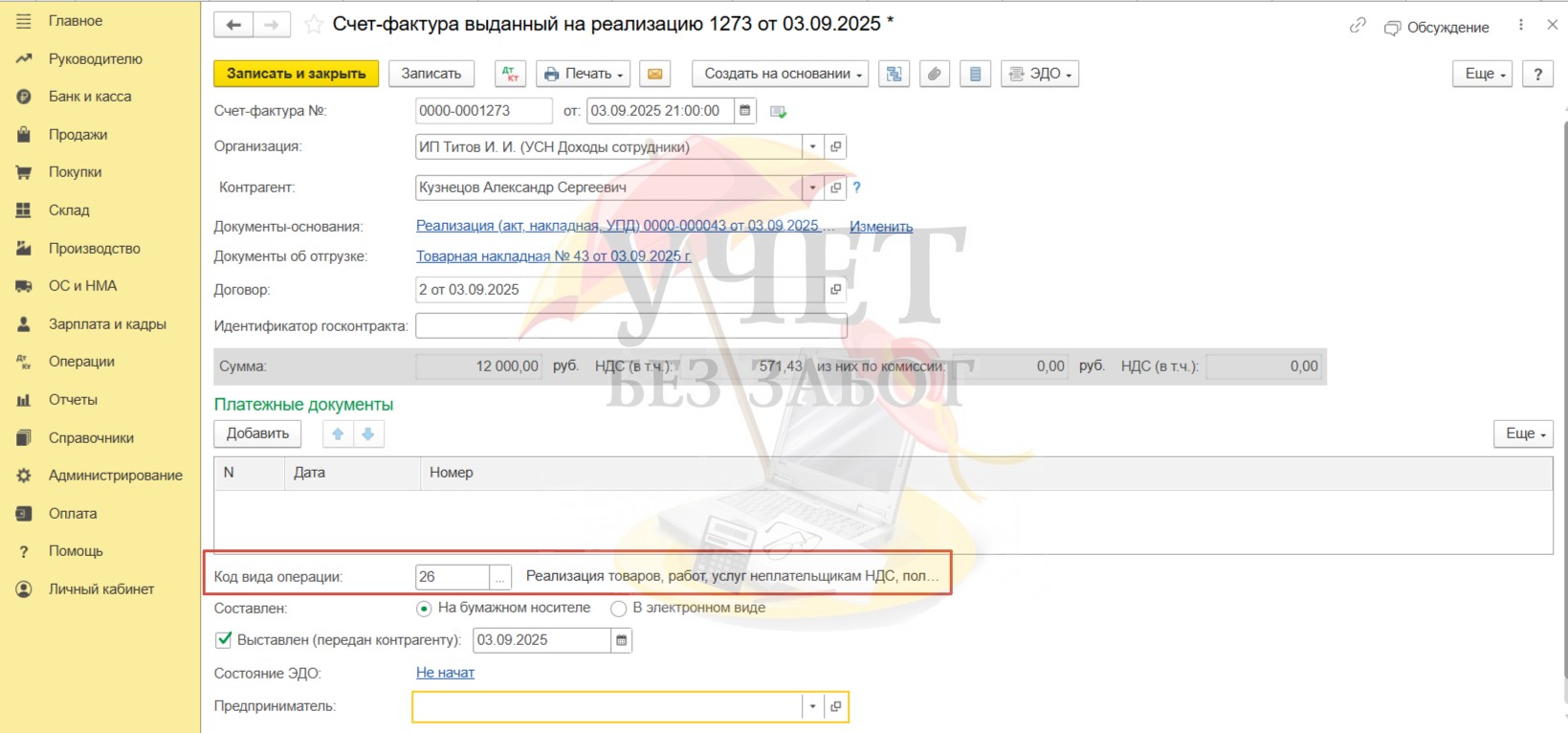

При регистрации счета-фактуры на реализацию программа присваивает код вида операции «01». Для реализаций физлицам рекомендуется применять код «26». Изменим значение вручную.

Сама счет-фактура проводок не формирует.

Шаг 2 – Оплата за товар

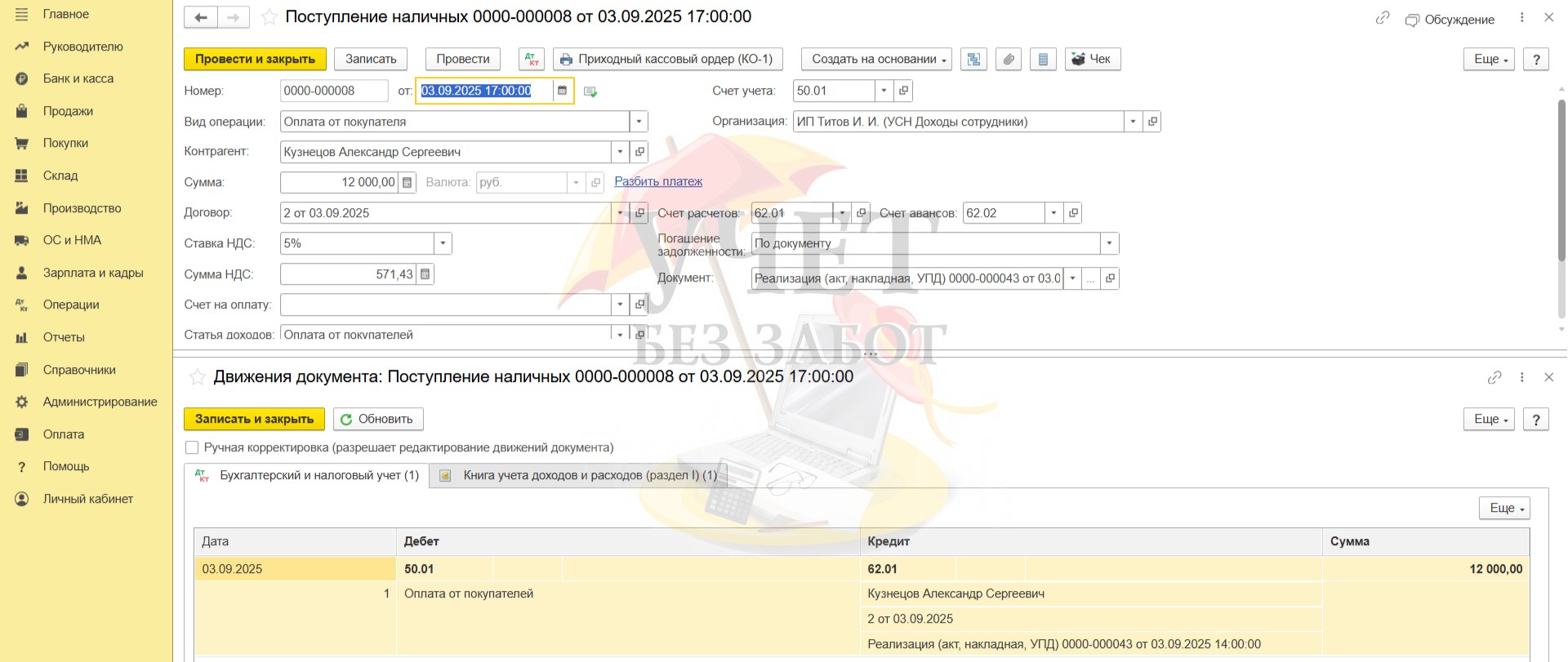

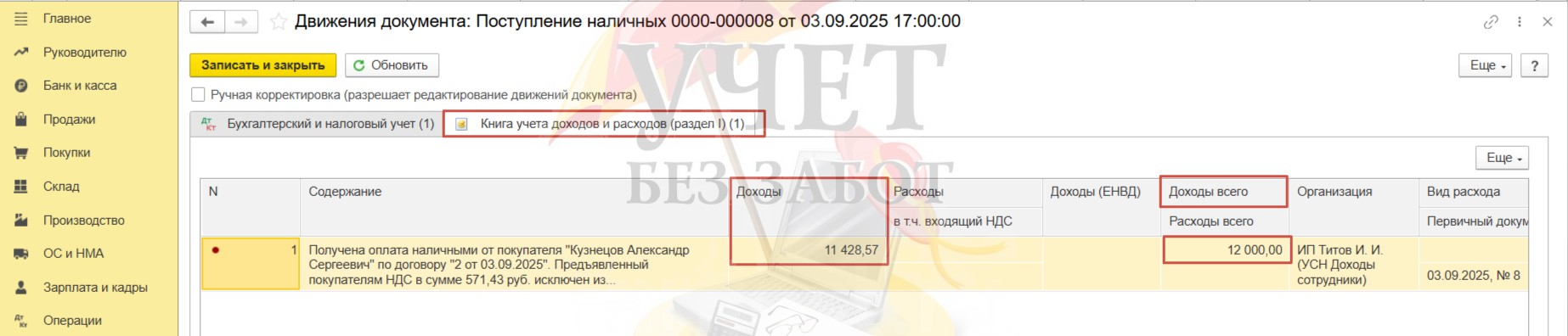

На основании документа реализации создадим документ «Поступление наличных».

Документ будет заполнен автоматически. При проведении формируется проводка по бухгалтерскому учету, фиксирующая погашение задолженности покупателя перед нашей организацией.

По регистру, отвечающему за включение сумм в КУДиР видим, что сумма в размере 12 000 руб. учтена по колонке «Доходы всего». Однако в доходную часть для исчисления налога УСН включается сумма, очищенная от НДС.

Шаг 3 – Возврат товара

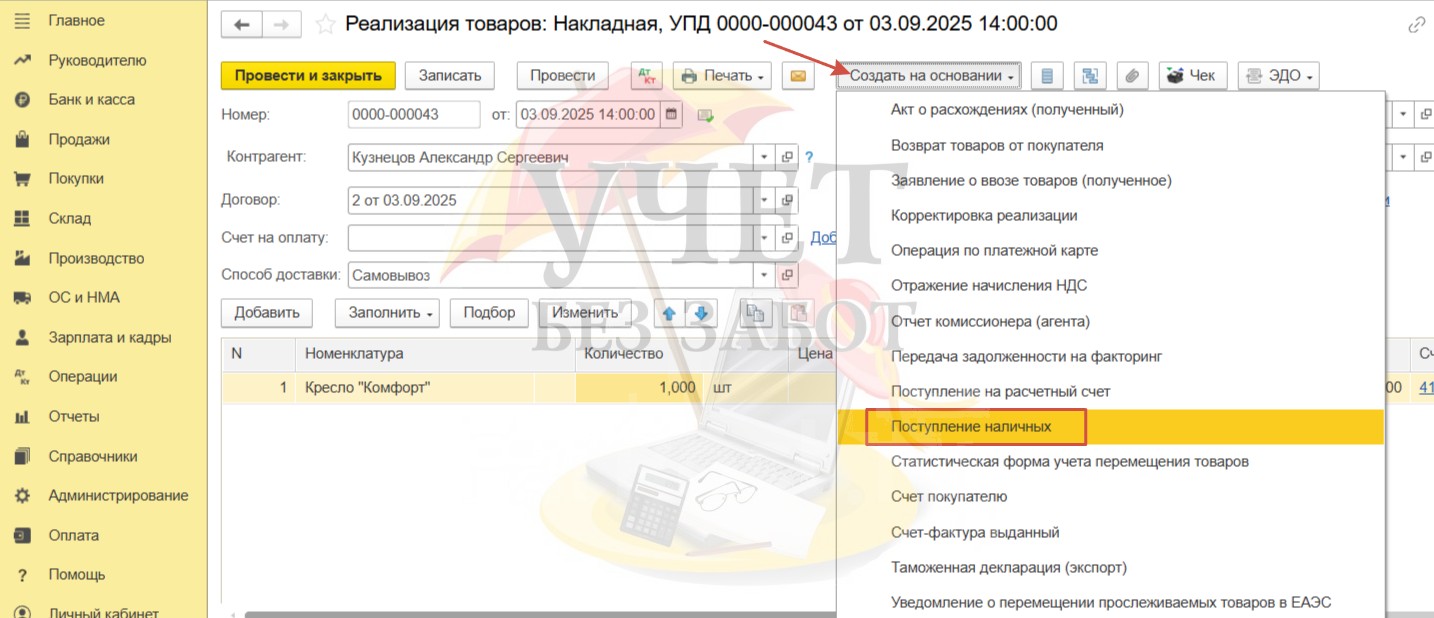

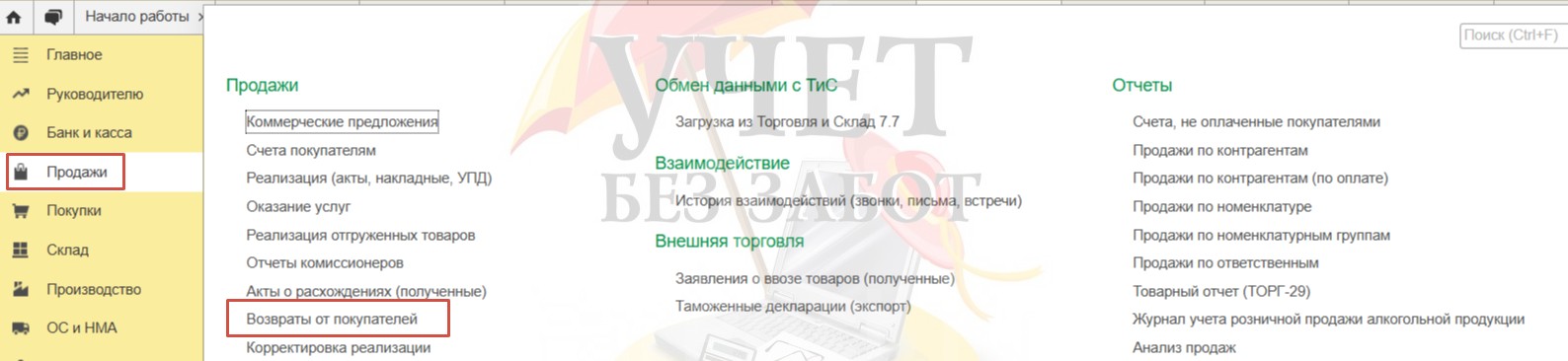

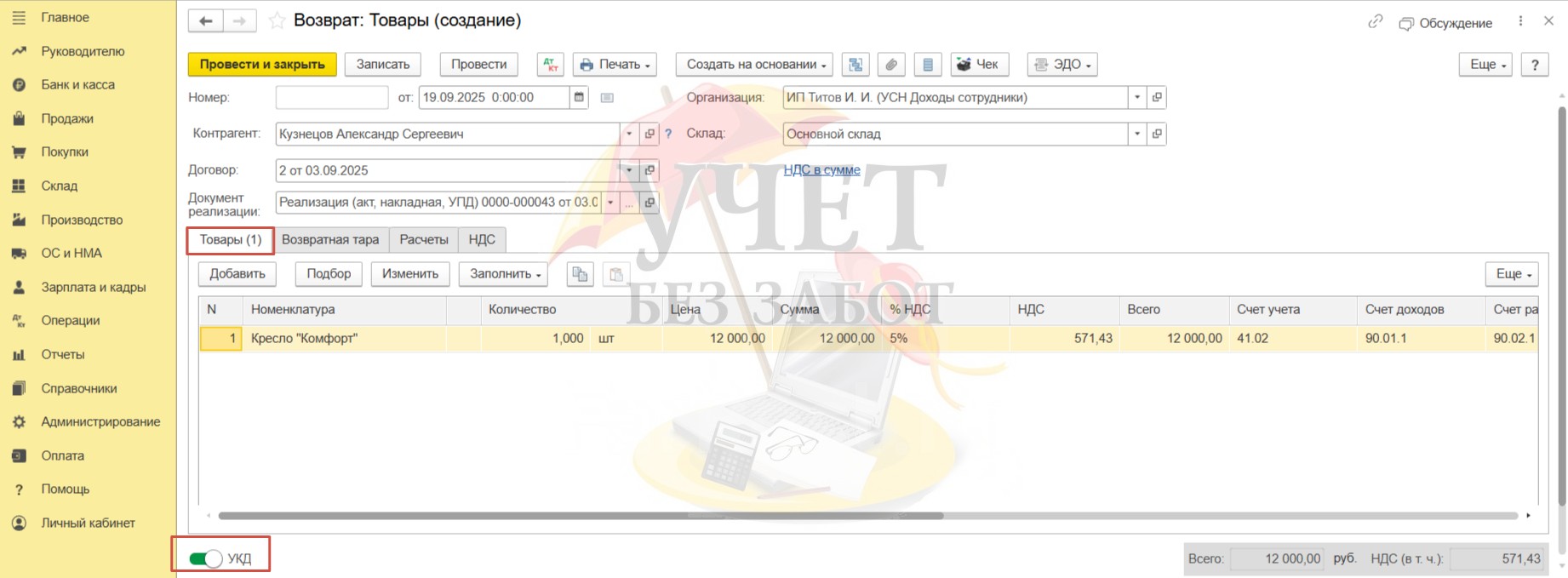

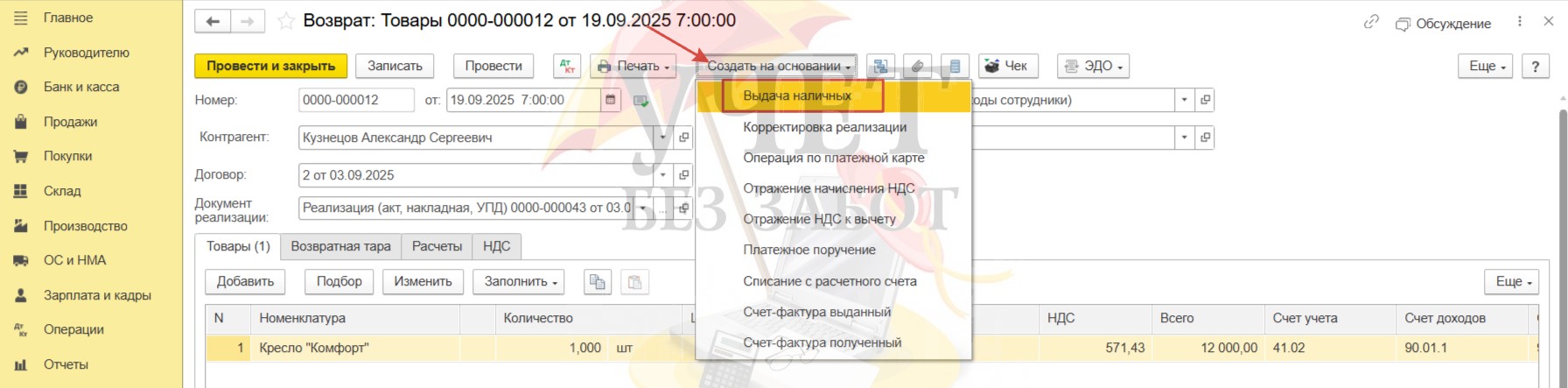

Для оформления возврата можно перейти в раздел меню «Продажи», выбрать пункт «Возвраты от покупателей» и зарегистрировать документ «Возврат товаров от покупателя».

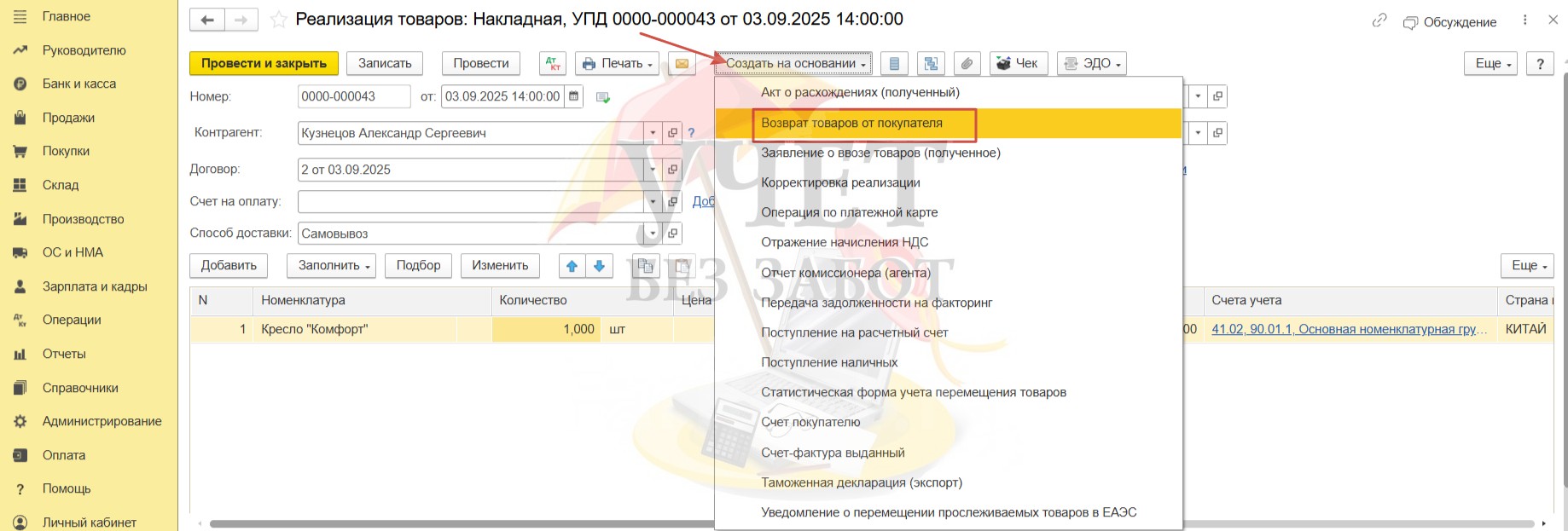

Для удобства можно создать такой документ непосредственно из документа реализации. Тогда основные поля будут уже заполнены.

При оформлении первичной реализации мы использовали универсальный передаточный документ, поэтому программа сама установила переключатель «УКД» (универсальный корректировочный документ).

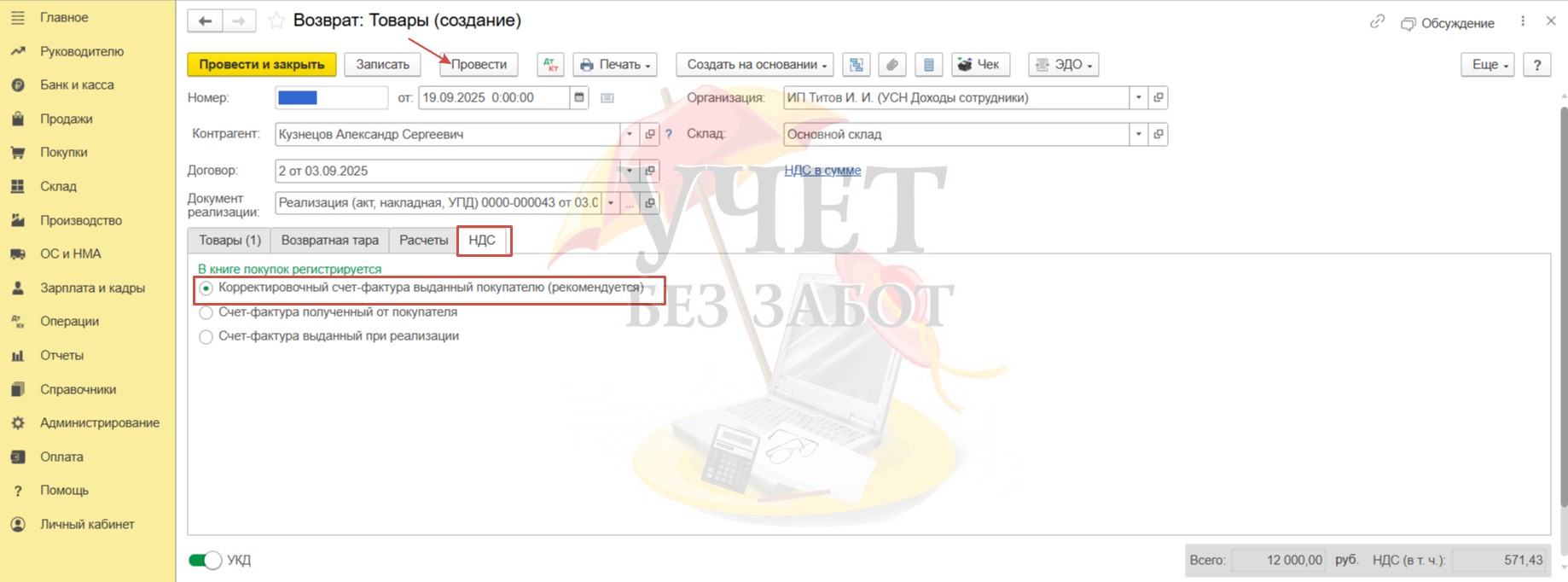

На вкладке «НДС» по умолчанию выбрано значение «Корректировочный счет-фактура выданный покупателю (рекомендуется)». Это верный вариант. Проведём документ.

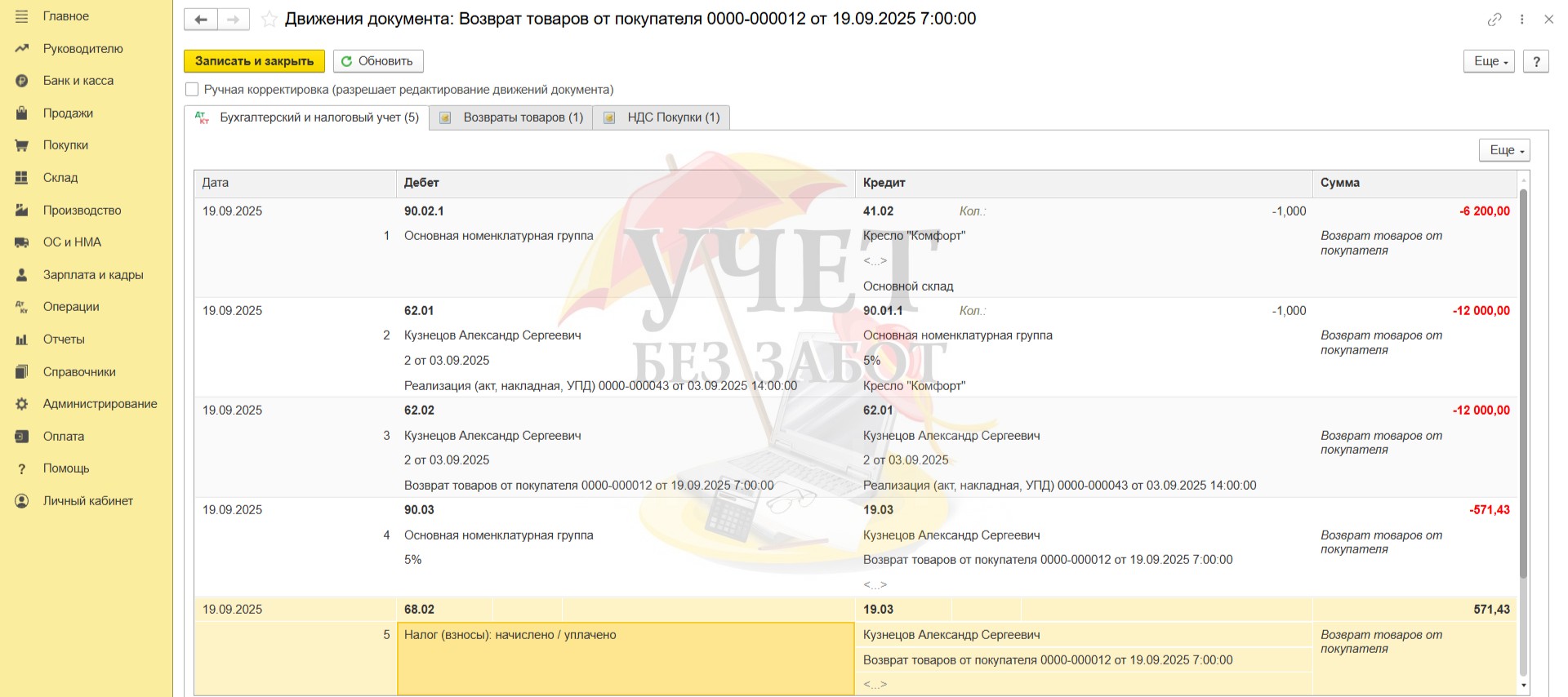

При проведении сформированы следующие проводки:

Дт 90.02.1 Кт 41.02 на сумму себестоимости возвращённого товара;

Дт 62.01 Кт 90.01.1 на сумму отсторнированной выручки;

Дт 62.02 Кт 62.01 на сумму образовавшегося аванса покупателя;

Дт 90.03 Кт 19.03, Дт 68.02 Кт 19.03 на сумму исчисленного ранее НДС.

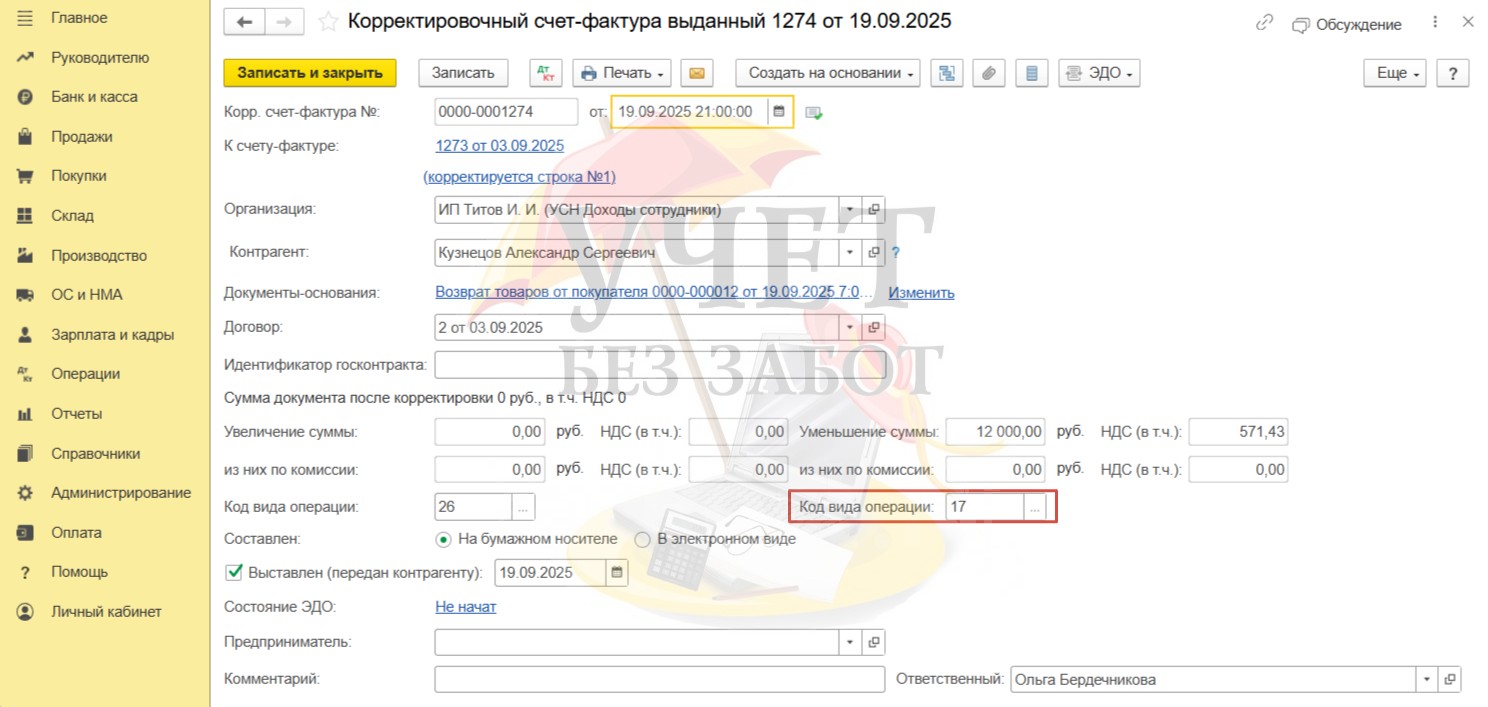

В корректировочном счете-фактуре также изменим код вида операции, установленный по умолчанию, на код «17», предназначенный для возврата от физлиц.

Корректировочный счет-фактура также не имеет проводок.

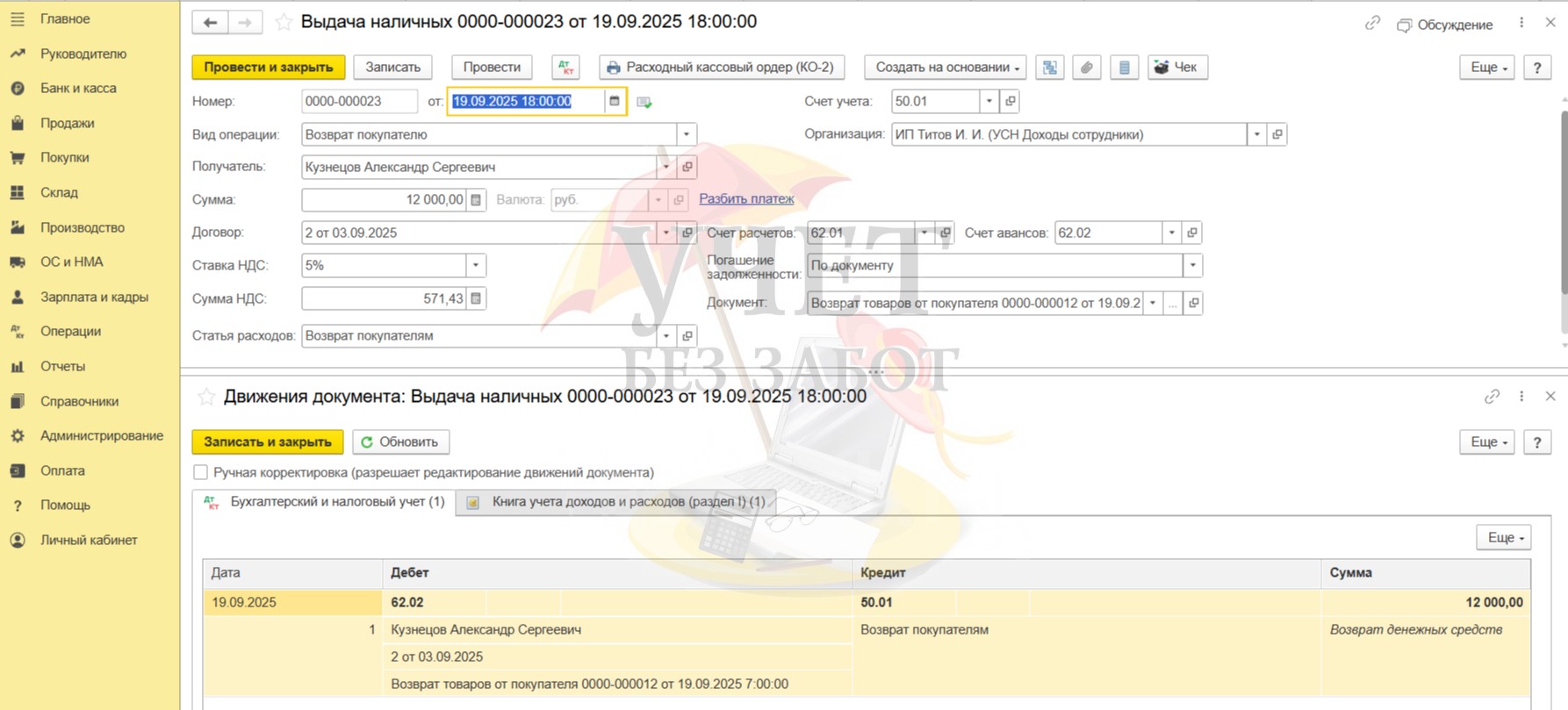

Шаг 4 – Возврат денежных средств покупателю

В программе предусмотрен ввод документа «Выдача наличных» на основании возврата.

Нам остаётся просто провести документ. В результате проведения задолженность перед покупателем будет закрыта.

Обратите внимание, при проведении документа «Выдача наличных» из доходной части сторнируется сумма в размере 11 428 руб. 57 коп.

Шаг 5 - Отражение возврата товара в Декларации по НДС

В разделе меню «Отчеты» - «Регламентированные отчеты» сформируем Декларацию по НДС за 3 квартал. Данные о первоначальной реализации и исчисленном НДС будут отражены по строке 022 раздела 3,

и в сведениях из книги продаж по разделу 9.

Сумма НДС, исчисленная ранее при реализации, теперь принимается к вычету и отражается по строке 120 раздела 3

и в сведениях из книги покупок по разделу 8.

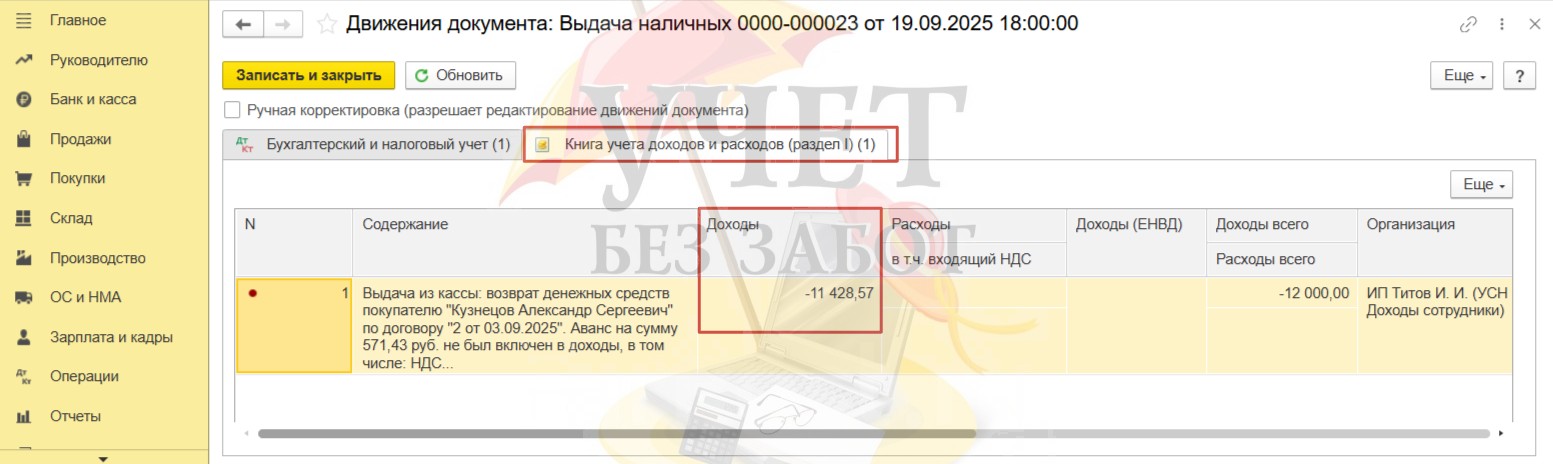

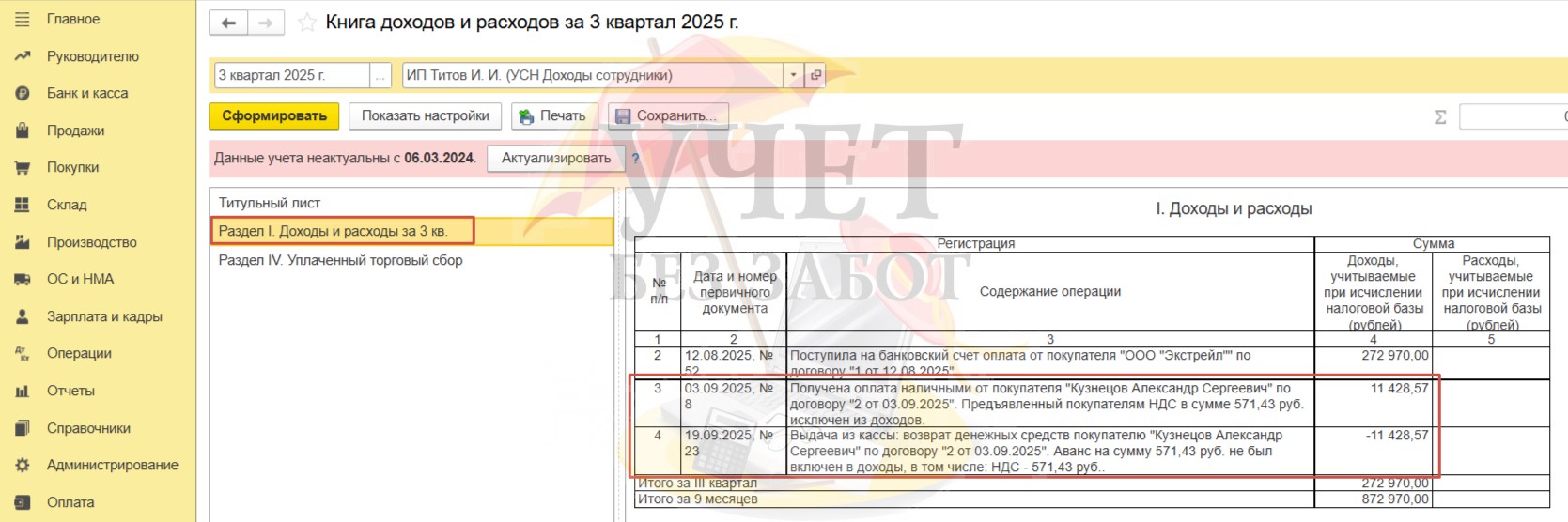

Шаг 6 - Отражение в КУДиР

В разделе меню «Отчеты» - «Книга доходов и расходов УСН» сформируем книгу за 3 квартал.

Сумма в размере 11 428 руб. 57 коп. включается в доходы на дату 03.09 при внесении наличных от покупателя в качестве оплаты за товар. Эта же сумма сторнируется на дату 19.09. при возврате товара и наличных денежных средств розничному покупателю.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Прочитала Вашу статью, всегда так и делала с возвратами по рознице и сдавала отчетность за 2025 год. С 2026 года появились новые КС для НДС и 1С в такой ситуации пишет ошибку КС 1.4:требуется соблюдение равенства: гр.3 стр.(003 + 005 + 007 + 010 + 020 + 030 + 040 + 041 + 042) Раздела 3) / (гр.3 стр.(003 + 005 + 007 + 010 + 020 + 030 + 040 + 041 + 042) Раздела 3 + (сумма гр.2 Раздела 7 по кодам 1010800 - 1010842, 1011450, 1011451 (кроме 1010821, 1010836))) = гр.3 стр.(120 + 135 + 150 + 160) Раздела 3 / (гр.3 стр.(120 + 135 + 150 + 160) Раздела 3 + (сумма гр.4 Раздела 7 по кодам 1010800 - 1010842, 1011450, 1011451 (кроме 1010821, 1010836)))

При заполнении строки 120 это соотношение нарушается. Не знаете как быть в таком случае? Больше негде указать возврат.

Прочитала Вашу статью по возврату от покупателя в рознице на усн с ндс наличными. Огромное спасибо! Не могли бы Вы еще подсказать по возврату в рознице. Оплта была картой и возврат покупателю с расчетного счета (эквайринг). При возврате в отчете по розн продажам делается проводка Д62Р К 57 А при возврате по банку проводка Д62 К 51 либо Д 91 К 51. и это странно. Может я что то делаю не так?