Как ИП при УСН «Доходы» уменьшить налог на страховые взносы за работников в 2023-2025 гг. в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 02.06.2025 07:19

- Автор: Administrator

- Просмотров: 8613

Совсем недавно на нашем сайте была опубликована статья о том, как уменьшить налог (авансовый платеж) на сумму страховых взносов, которые предприниматель-упрощенец уплачивает за себя. Мы очень подробно рассмотрели порядок уменьшения налога для предпринимателей без работников, уделив должное внимание как нормативной части вопроса, так и практической. Несмотря на то, что последние изменения в законодательстве, относятся к 2023 году, до сих пор многие предприниматели путаются в порядке уменьшения налога. Обязательно ознакомьтесь с данным материалом, поскольку, говоря о взносах за себя, принцип и алгоритм действий в программе по уменьшению налога для предпринимателей с работниками и без них будет схожим. Таким образом, чтобы полностью разобраться в вопросе уменьшения налога (авансового платежа), рекомендуем вам использовать сегодняшнюю публикацию в качестве дополнения к вышеупомянутой статье, в которой мы рассматривали особенности учета взносов предпринимателя за себя. А сегодня наше пристальное внимание направлено на взносы, уплаченные за сотрудников. По традиции пройдемся по нормативной базе и разберем большой практический пример в 1С: Бухгалтерии предприятия ред. 3.0.

Особенности учёта страховых взносов за работников при УСН (объект налогообложения «доходы»)

Индивидуальные предприниматели на УСН с объектом «Доходы», которые осуществляют свою деятельность с привлечением наёмного персонала, для уменьшения налога (авансового платежа) по УСН помимо страховых взносов «за себя» могут учесть сумму уплаченных страховых взносов за работников, сумму выплаченных за счет предпринимателя больничных и взносов по договорам добровольного личного страхования работников на случай их болезни за период, оплачиваемый работодателем. Сумма налога (авансового платежа) не может быть уменьшена более, чем на 50%.

Обращаем ваше внимание, для уменьшения налога можно использовать только фактически уплаченные суммы! То есть взносы на ОПС, ОМС, на случай временной нетрудоспособности и материнства, уплаченные в текущем налоговом (отчетном) периоде, можно учесть для уменьшения налога (авансового) платежа за текущий налоговый (отчетный) период.

При этом, возможна ситуация, когда взносы начислены в одном периоде, а уплата приходится на следующий период. Например, страховые взносы начислены за декабрь 2024 года, а уплачены в январе 2025 года. В таком случае взносы можно учесть при расчете налога (авансового платежа) в 2025 году (Письмо Минфина России от 04.03.2019 №03-11-11/13909).

В учёте страховых взносов за сотрудников есть проблема, которая волнует предпринимателей не первый год - можно ли уплатить взносы за декабрь досрочно в декабре и при этом уменьшить налог в текущем году? До сих пор вопрос остаётся спорным. С одной стороны, по разъяснениям ФНС, представленным в Письме от 25.10.2023 №БС-4-11/13585, от 18.11.2024 №БС-4-11/13083@, налогоплательщик вправе подать «досрочное» уведомление за декабрь. Однако, на наш взгляд, в указанных письмах нету прямого разъяснения, что при досрочной уплате взносов их сумму можно учесть при уменьшении налога за текущий год. Ввиду отсутствия чётких разъяснений со стороны ведомств решение об уменьшении налога в текущем году при досрочной уплате взносов остаётся за налогоплательщиком. А нам остаётся лишь надеяться, что к концу 2025 года работодатели получат чёткие рекомендации от ведомств по данному вопросу.

Перейдём к рассмотрению практического примера в программе 1С: Бухгалтерия предприятия ред. 3.0. По аналогии со статьей, в которой мы говорили об особенностях учета страховых взносах ИП за себя, мы рассмотрим действия в программе за 2023-2025 гг.

Уменьшение налога УСН (объект налогообложения «Доходы») на сумму уплаченных страховых взносов за работников в 1С: Бухгалтерии предприятия ред. 3.0

По условиям примера ИП Титов И.И. осуществляет деятельность с 2023 года с использованием труда наёмного персонала.

Расчет налога за 2023 год

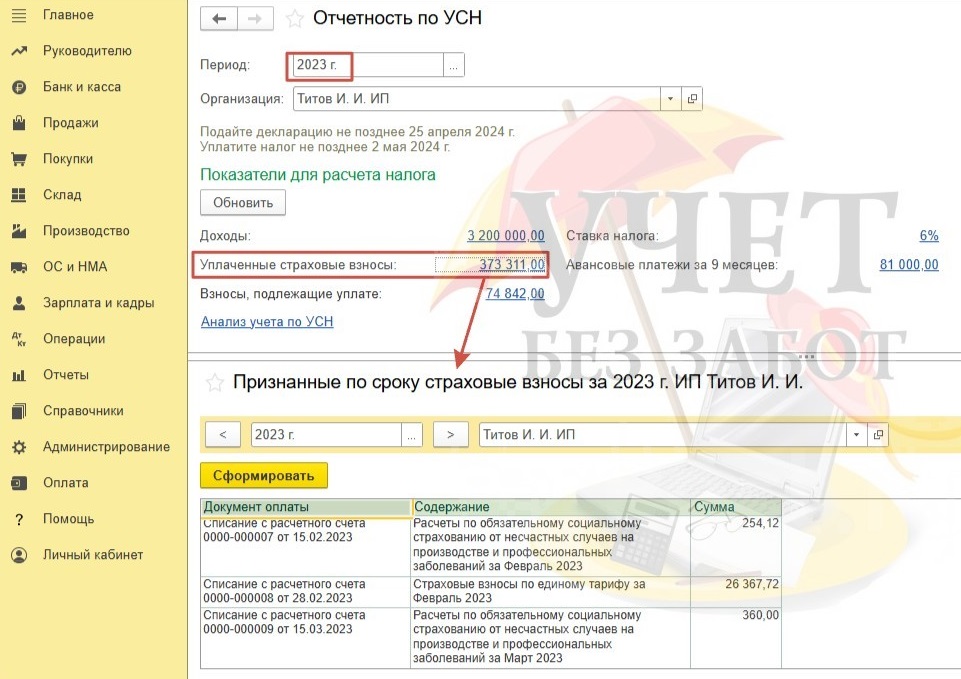

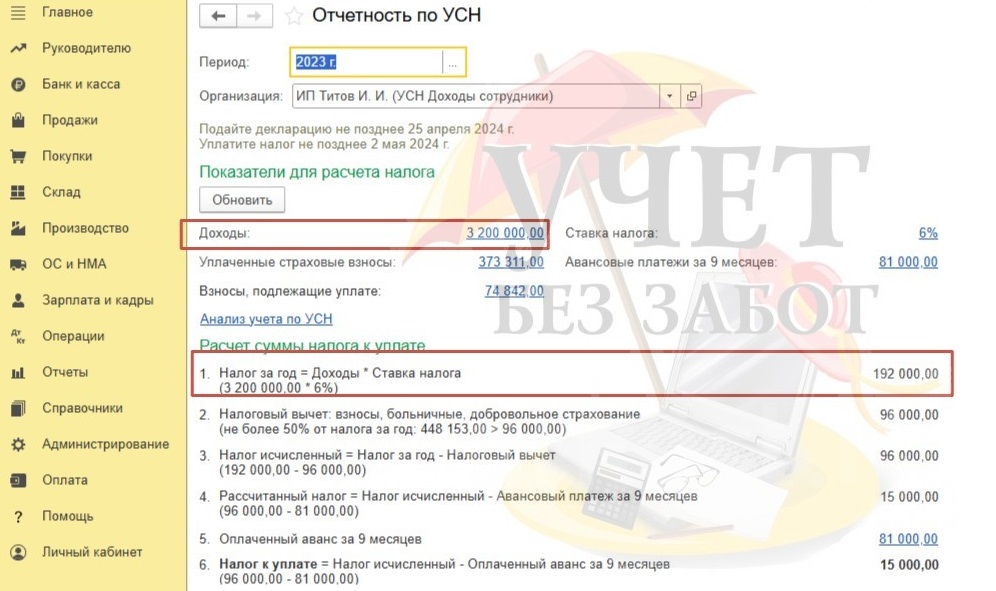

Перейдем в раздел меню «Отчеты» и выберем пункт «Отчетность по УСН». Воспользуемся помощником по расчету налога, чтобы наглядно продемонстрировать, как программа производит расчет за 2023 год с учетом страховых взносов, уплаченных за сотрудников.

Страховые взносы за работников, уплаченные предпринимателем в 2023 году, отражаются по строке «Уплаченные страховые взносы». Строка с суммой взносов, учитываемая программой для уменьшения налога, - кликабельна. Перейдя по ссылке, можно получить детальную расшифровку.

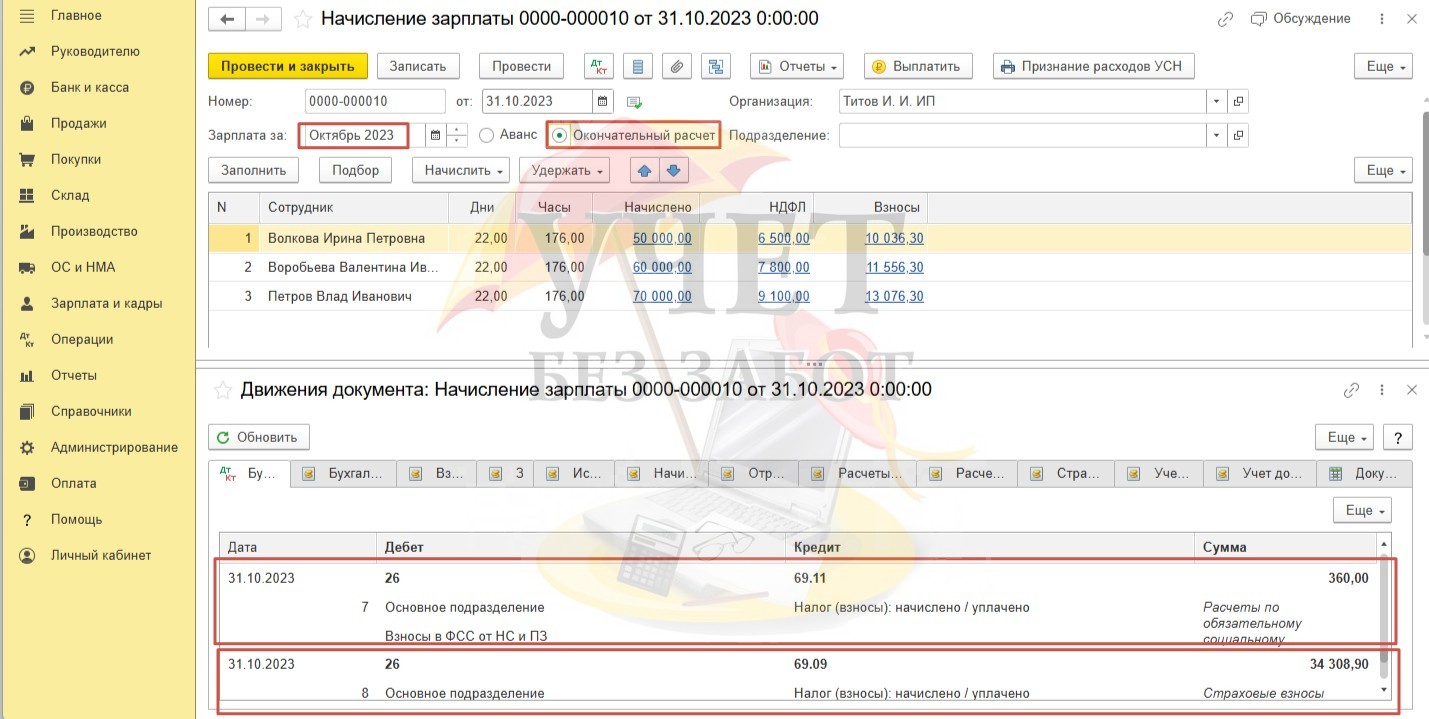

Рассчитывая налог или авансовый платеж в 2023 году, обратите внимание: для корректного заполнения суммы по строке «Уплаченные страховые взносы» в программе необходимо зарегистрировать документ начисления заработной платы, сформировать Уведомление об исчисленных суммах взносов, а также отразить их уплату.

Так, например, чтобы взносы, уплаченные по заработной плате сотрудников за октябрь 2023 года, были учтены для уменьшения налога, в разделе «Зарплата и кадры» - «Все начисления» должен быть проведен документ «Начисление заработной платы» с видом «Окончательный расчет» за октябрь. При проведении документа формируются проводки, фиксирующие задолженность по счетам 69.11 и 69.09.

(Если в вашем случае учет заработной платы ведется в программе 1С: ЗУП, в качестве документа начисления заработной платы выступает синхронизированный документ «Отражение зарплаты в бухучете» в разделе меню «Зарплата и кадры»)

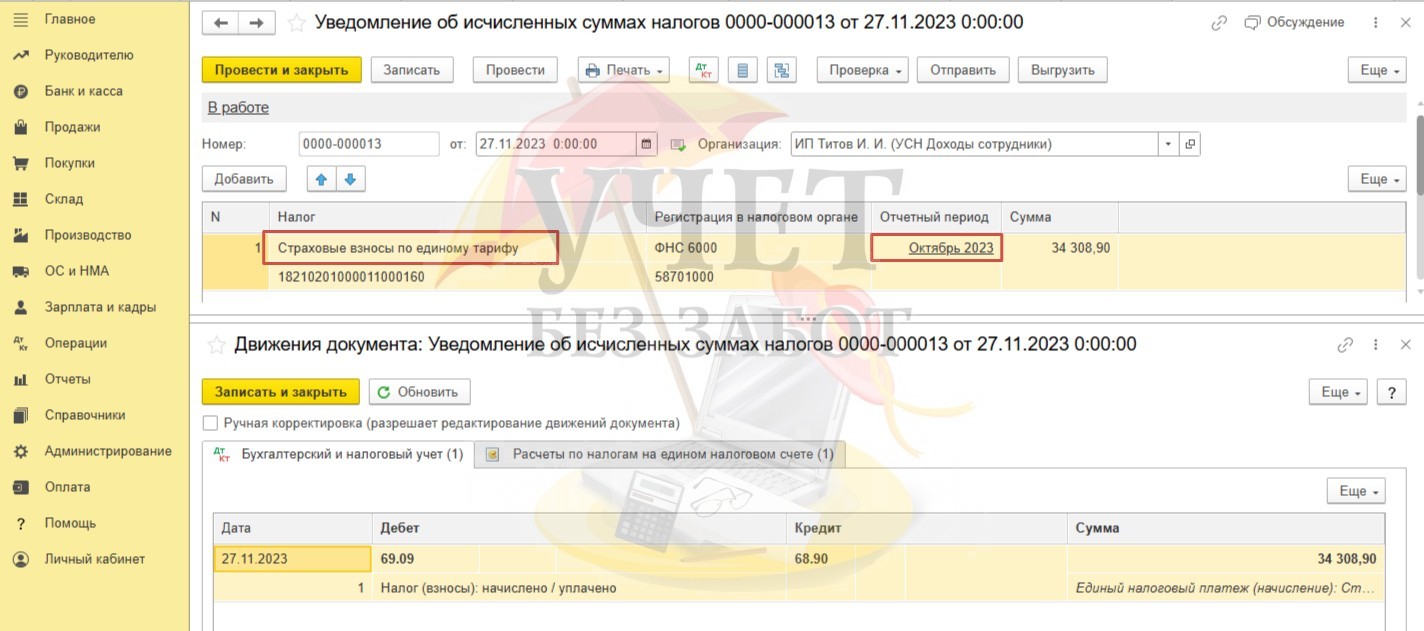

Кроме этого, необходимо в разделе меню «Операции» - «Уведомления» зарегистрировать документ «Уведомление об исчисленных суммах налогов». При этом уведомления на взносы по травматизму не формируются в программе и не представляются в налоговую.

Напоминаем, что в 2023 году именно этот документ формирует проводки, которые переносят задолженность со счета 69.09 на единый счет учёта налогов 68.90.

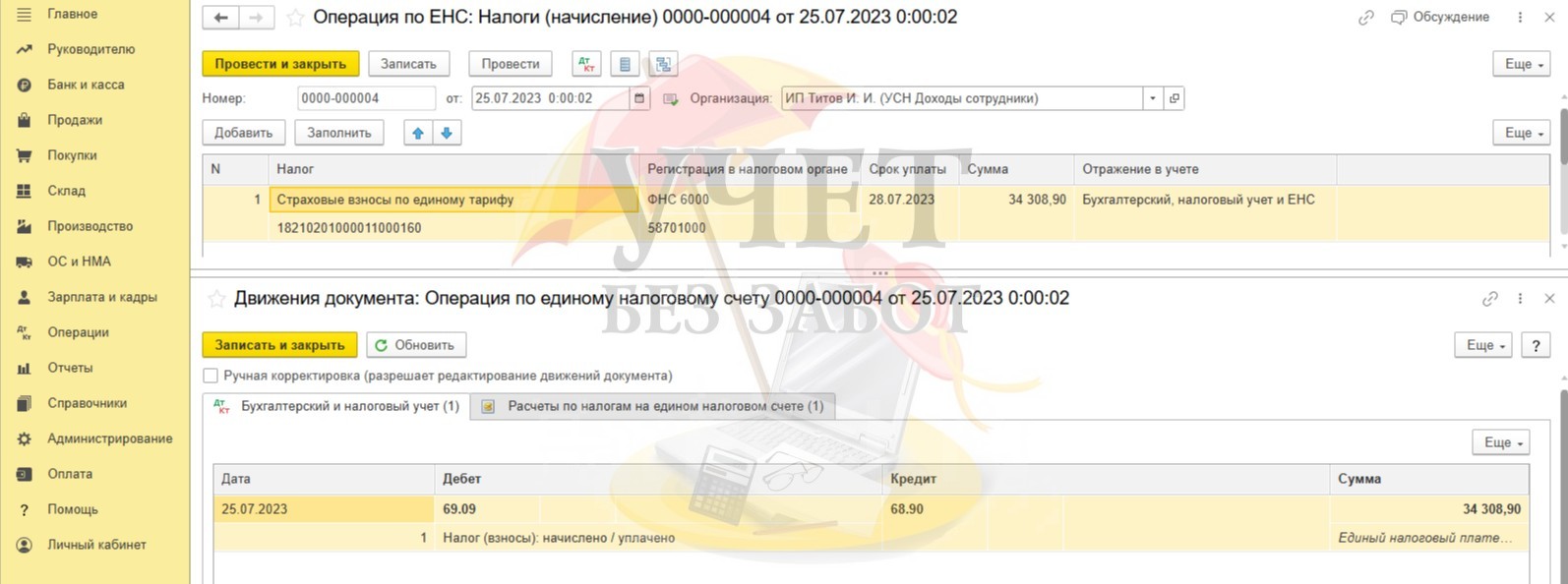

При этом, уведомления за последний месяц квартала сдавать в налоговую не нужно. Задолженность по взносам за указанные месяцы у налогоплательщика формируется на основании представленного Расчета по страховым взносам.

Но по алгоритмам работы программы в 2023 году, как мы знаем, именно уведомление формирует проводки по переносу начисленных сумм взносов на счет 68.90.

Поэтому для формирования такой проводки по взносам за март, июнь, сентябрь в 2023 году можно было сформировать и провести в программе уведомление, но при этом не отправлять его в налоговую.

Либо же можно было воспользоваться иным документом «Операция по ЕНС» с видом «Налоги (начисление)» в разделе меню «Операции» - «Операции по счету за 2023 год» (в 2023 году пункт назывался «Операции по счету»).

Таким образом, перенести задолженность со счета 69.09 за март, июнь и сентябрь можно было, воспользовавшись одним из предложенных вариантов.

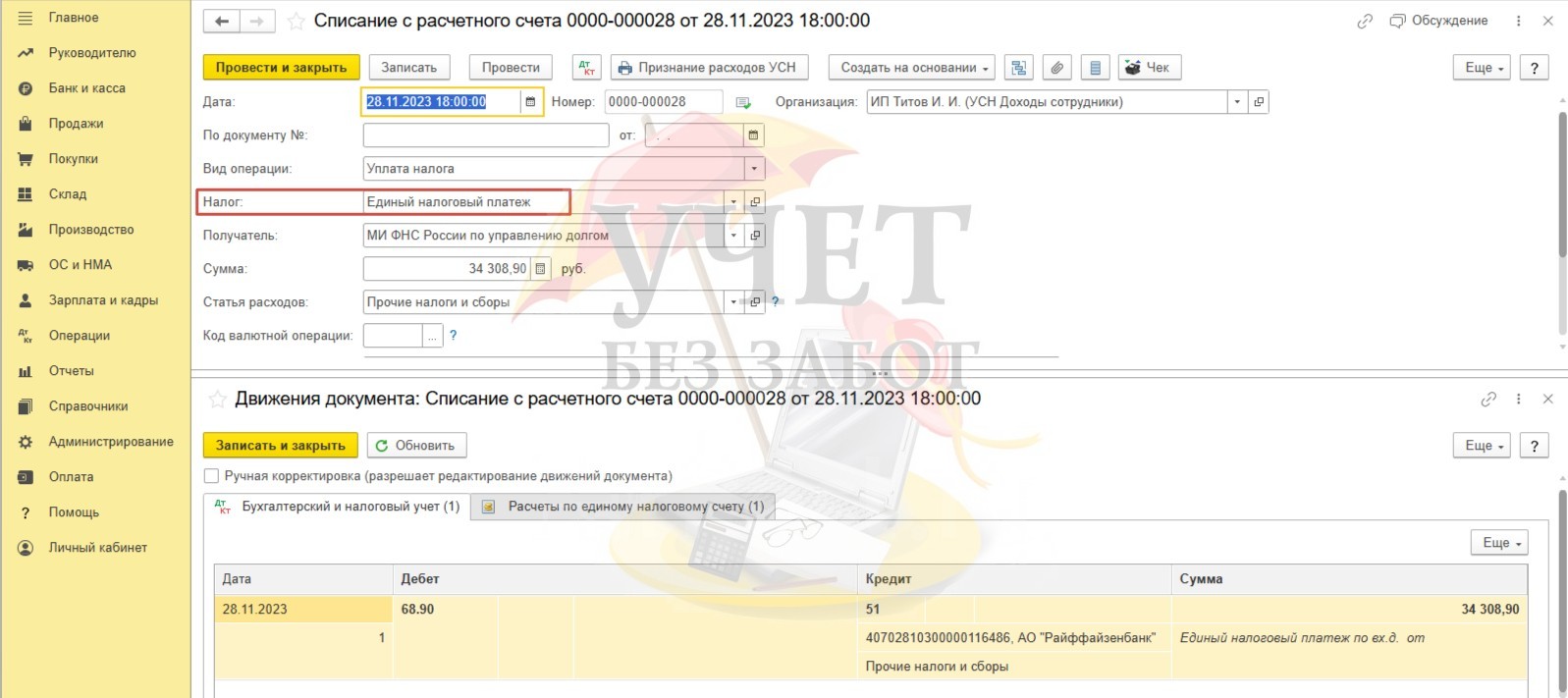

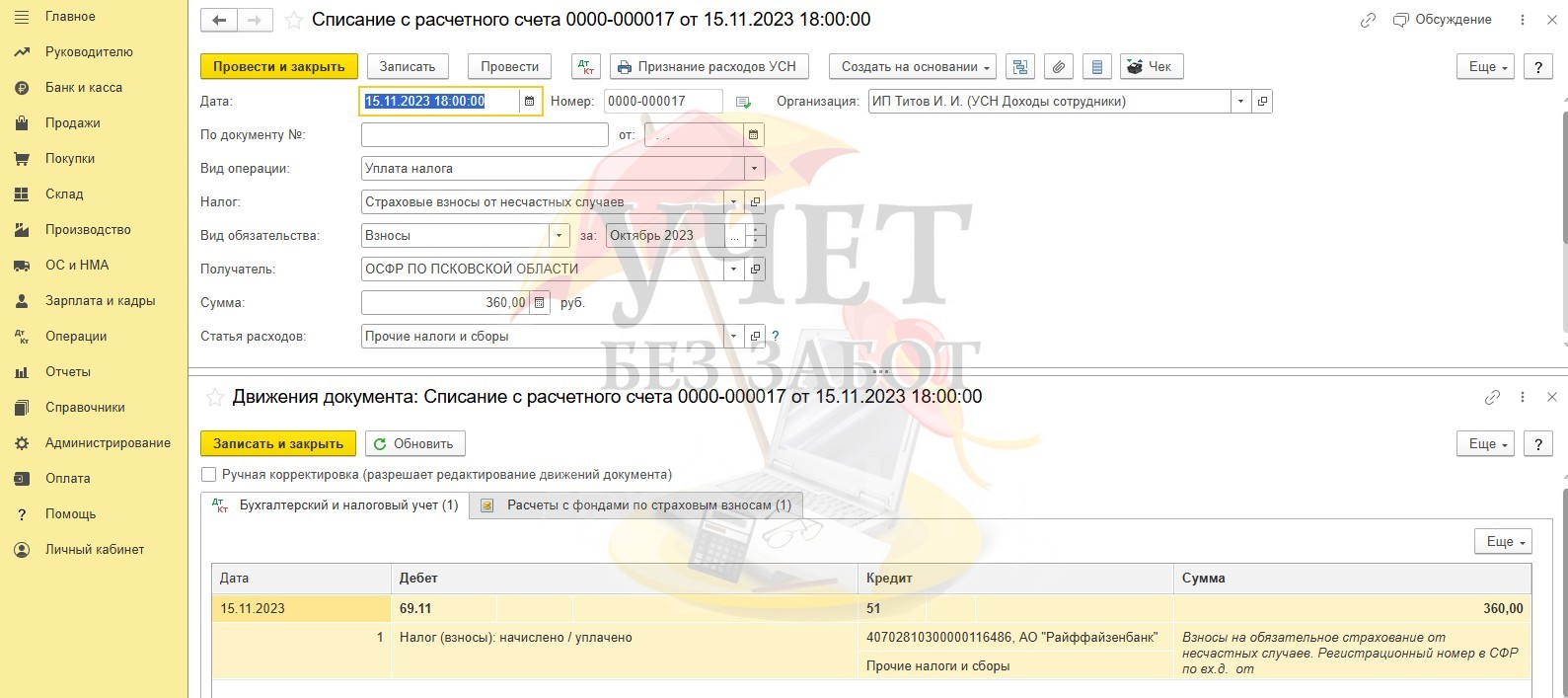

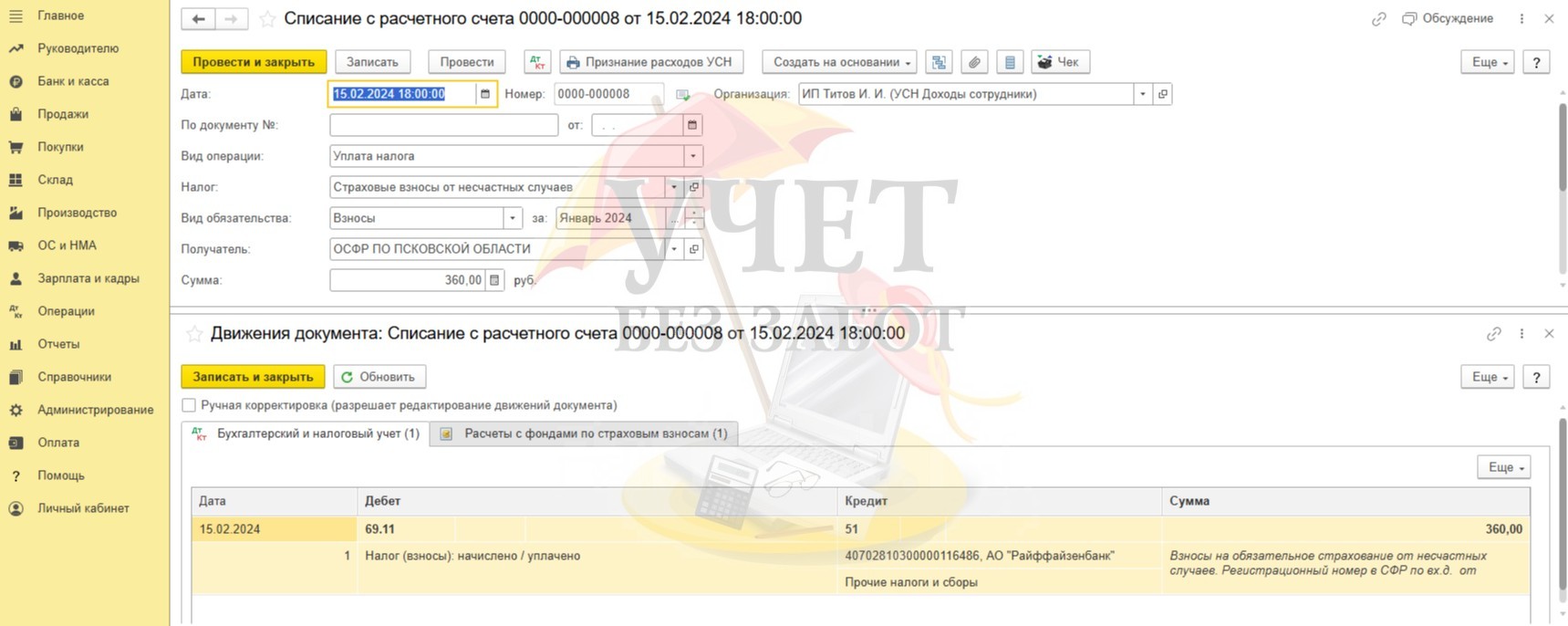

Также, как мы и говорили ранее, в программе необходимо отразить уплату страховых взносов. В разделе меню «Банк и касса» - «Банковские выписки» следует зарегистрировать документ «Списание с расчетного счета».

Для уплаты страховых взносов по единому тарифу используются реквизиты единого налогового платежа.

Уплата взносов от несчастных случаев производится на реквизиты Социального Фонда России.

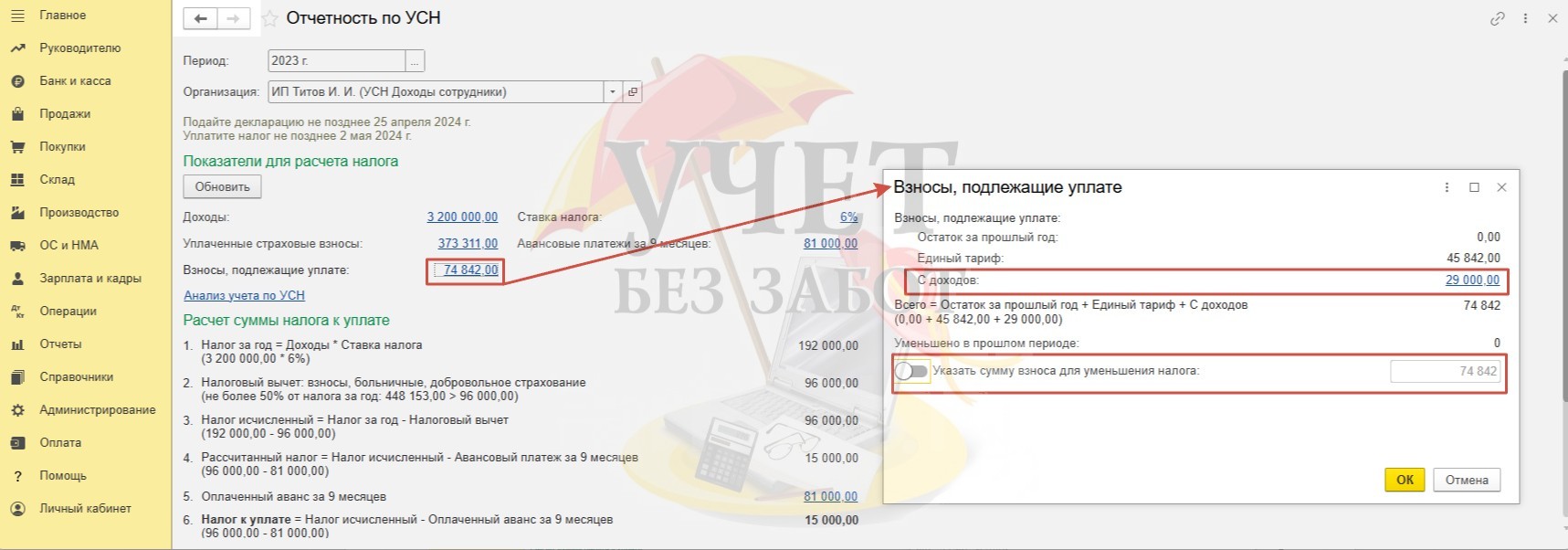

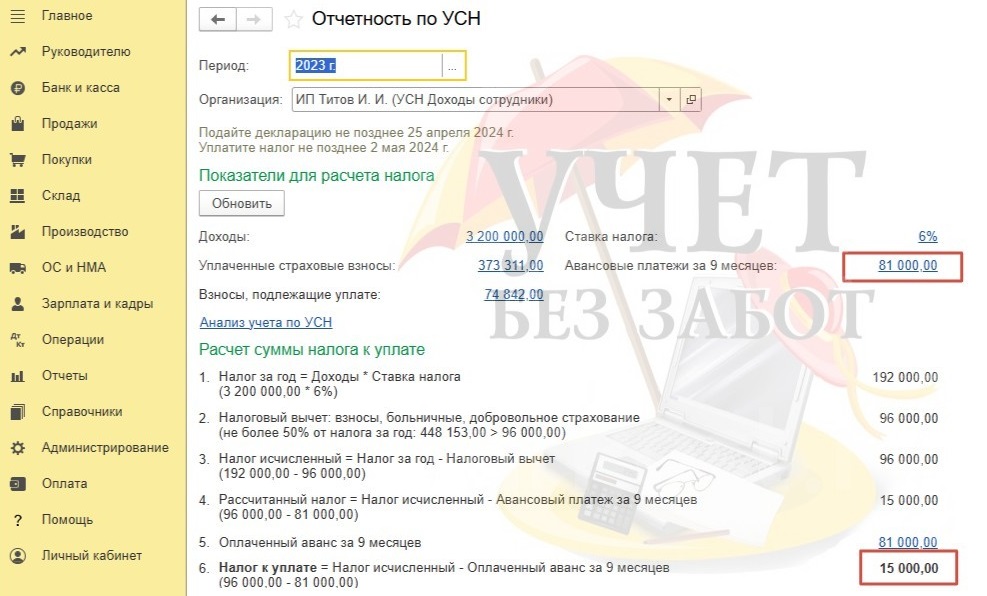

Вернемся к помощнику по расчету налога.

По условиям примера доходы предпринимателя за 2023 год составили 3 200 000 руб. Программой был рассчитан налог в размере 192 000 руб.:

3 200 000,00 * 6% = 192 000 руб.

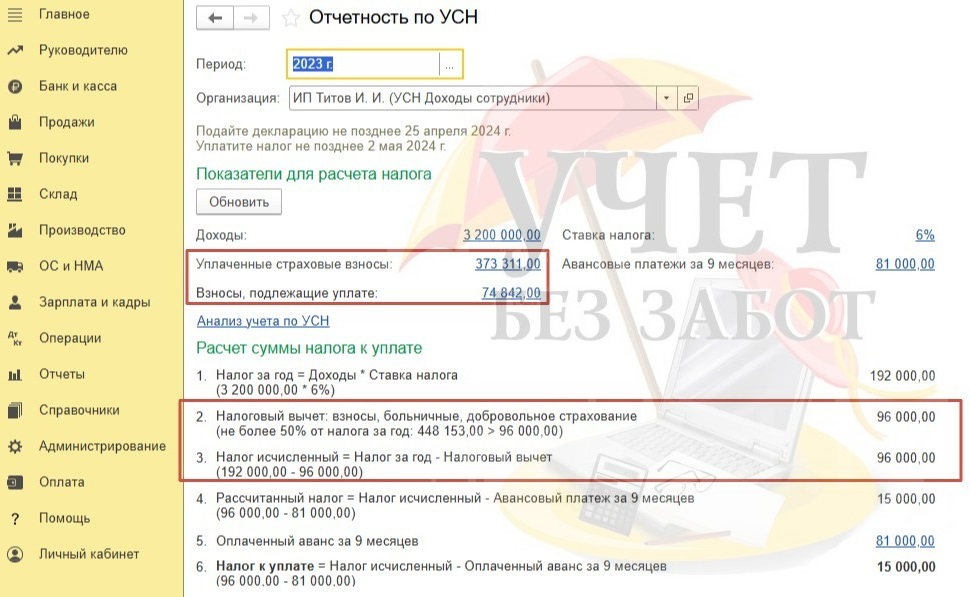

Предприниматель имеет право уменьшить налог на сумму уплаченных страховых взносов в размере 373 311 руб. и взносов, подлежащих уплате в 2023 году в размере 74 842 руб. Тогда общая сумма, доступная для уменьшения, составляет 448 153 руб. (373 311, 00 + 74 842,00).

Однако, предприниматель не может уменьшить налог более, чем на 50%. И в нашем случае налог после уменьшения не может быть меньше 96 000 руб. (192 000,00 * 50% = 96 000,00).

Поэтому в уменьшение налога всю сумму 448 153 руб. взять не получится.

И также хотим обратить ваше внимание на ещё один нюанс. В нашем примере при расчете налога за 2023 год суммы страховых взносов, уплаченных за сотрудников, хватило, чтобы уменьшить налог на 50%. Поэтому предприниматель может воспользоваться правом переноса 1%-взносов с дохода свыше 300 000 руб., подлежащих уплате за 2023 год, уменьшив налог в 2024 году. При этом, забегая вперёд, скажем, что даже, если не редактировать сумму взносов для уменьшения налога, программа автоматически перенесёт сумму в размере 29 000 руб. для уменьшения налога (авансового платежа) в 2024 году. Возможно, ситуация изменится, но на текущем релизе (3.0.175.24) программа отрабатывает этот момент именно так.

Сумма 1%-взносов рассчитывается так:

(3 200 000,00 – 300 000,00) * 1% = 29 000,00.

Далее программа рассчитывает налог к уплате с учётом ранее начисленных авансовых платежей:

96 000,00 – 81 000,00 = 15 000,00.

Расчет налога за 2024 год

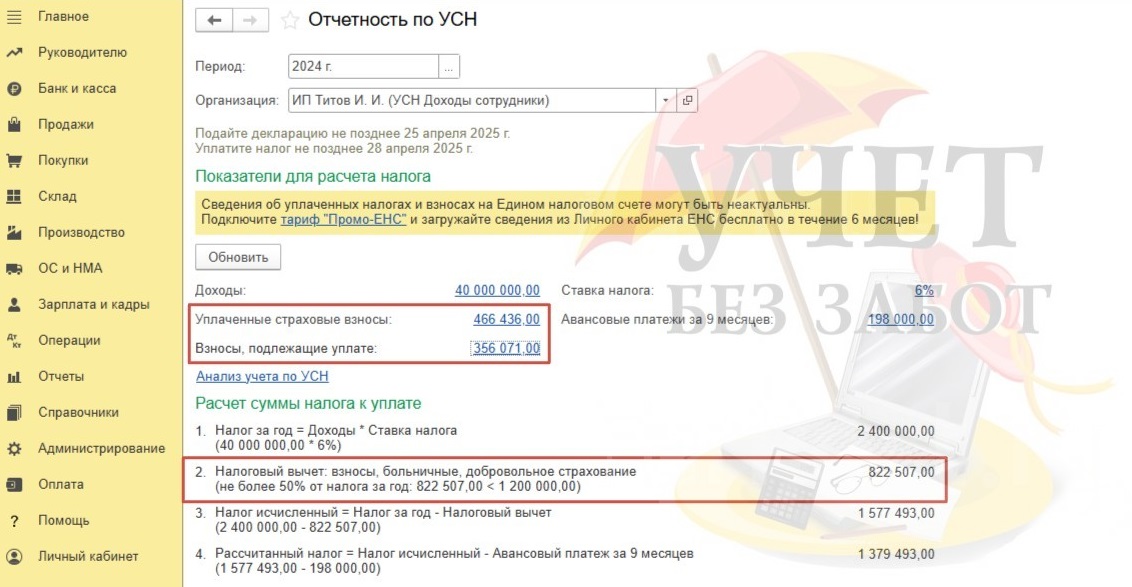

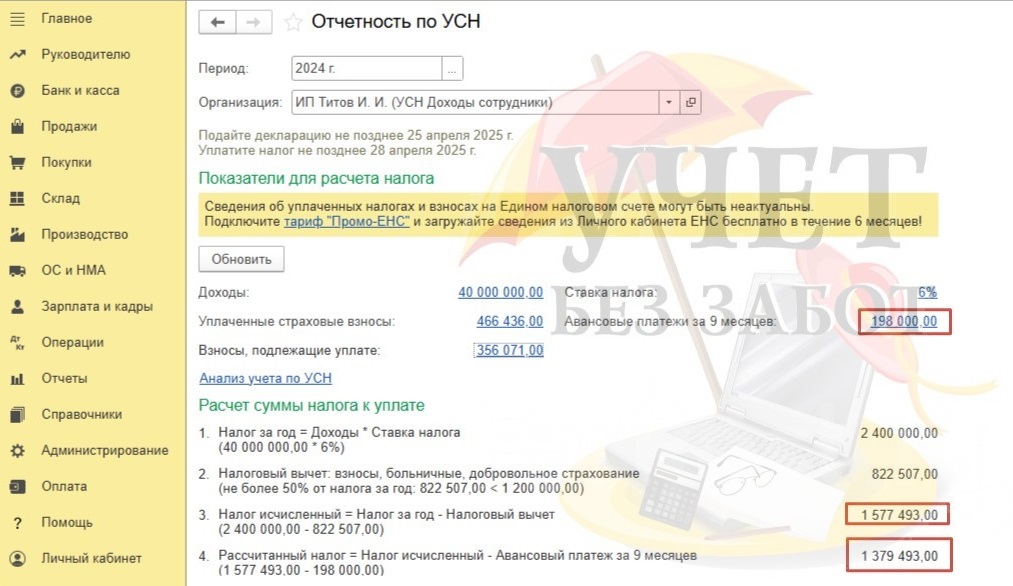

Страховые взносы за работников, уплаченные предпринимателем в 2024 году, отражаются по строке «Уплаченные страховые взносы».

Для того, чтобы программа учла сумму взносов в качестве уплаченных в целях расчета налога, в 2024 году в программе необходимо зарегистрировать документ начисления заработной платы, документ списания с расчетного счета, отражающий уплату взносов на травматизм, а также новый документ «Сведения об уплате налогов».

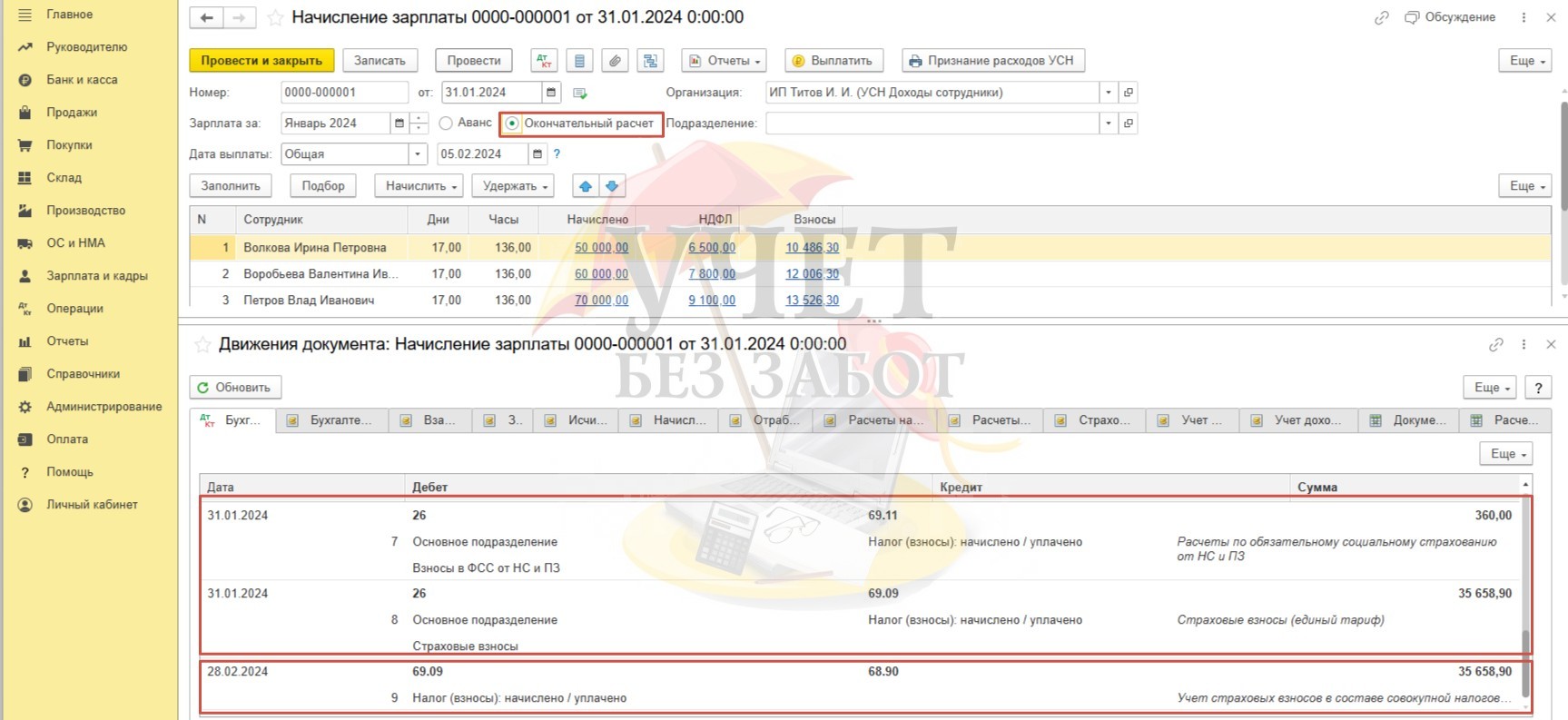

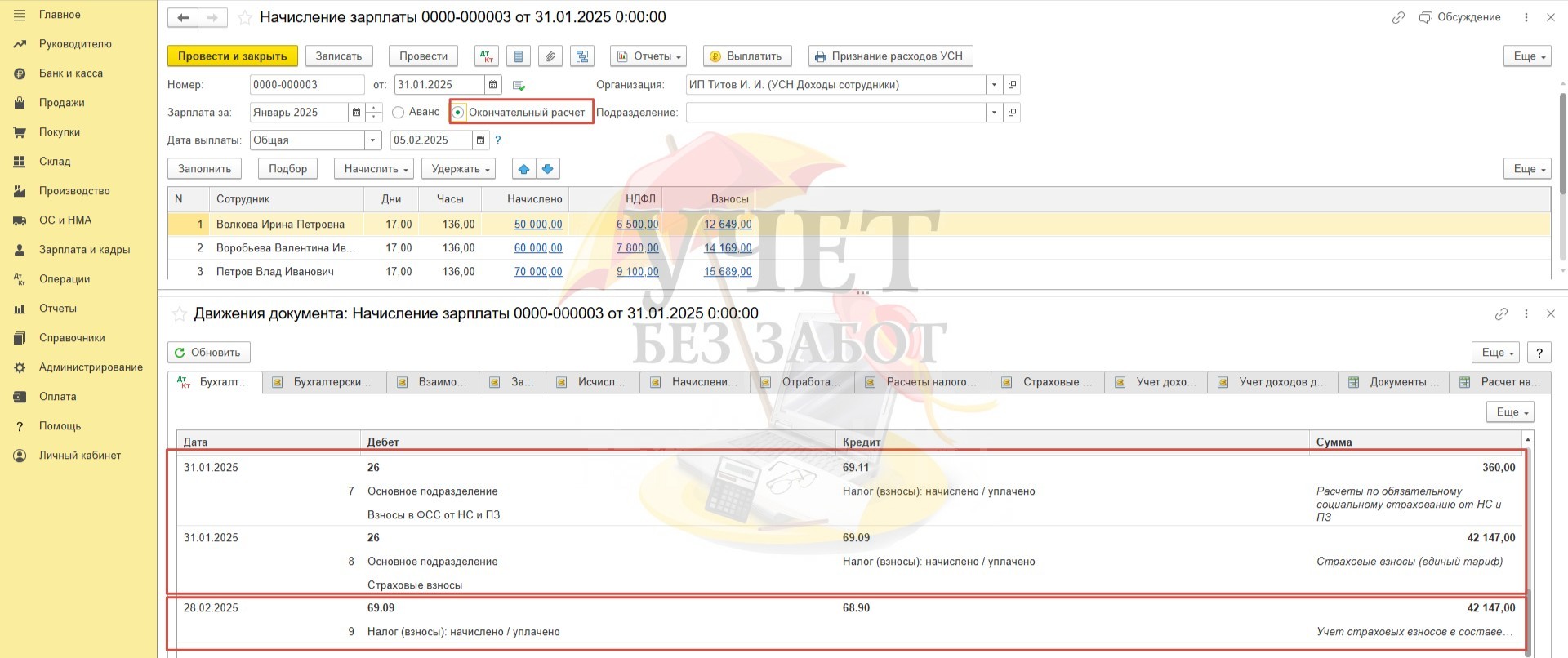

Так, к примеру, для того чтобы сумма взносов за сотрудников по заработной плате за январь 2024 года была включена для расчета налога (авансового платежа), в разделе «Зарплата и кадры» - «Все начисления» должен быть проведен документ «Начисление заработной платы» с видом «Окончательный расчет» за январь.

При проведении документа образуется кредиторская задолженность по счетам учета 69.11 и 69.09. А также, начиная с 2024 года, при проведении документа «Начисление зарплаты» с видом «Окончательный расчет» осуществляется перенос задолженности суммы страховых взносов по единому тарифу со счета 69.09 на счет 68.90.

(Если вы ведете учёт заработной платы в программе 1С: ЗУП, проводки, о которых мы говорили выше, будут сформированы документом «Отражение зарплаты в бухучете» в разделе меню «Зарплата и кадры» после проведения синхронизации с зарплатной программой.)

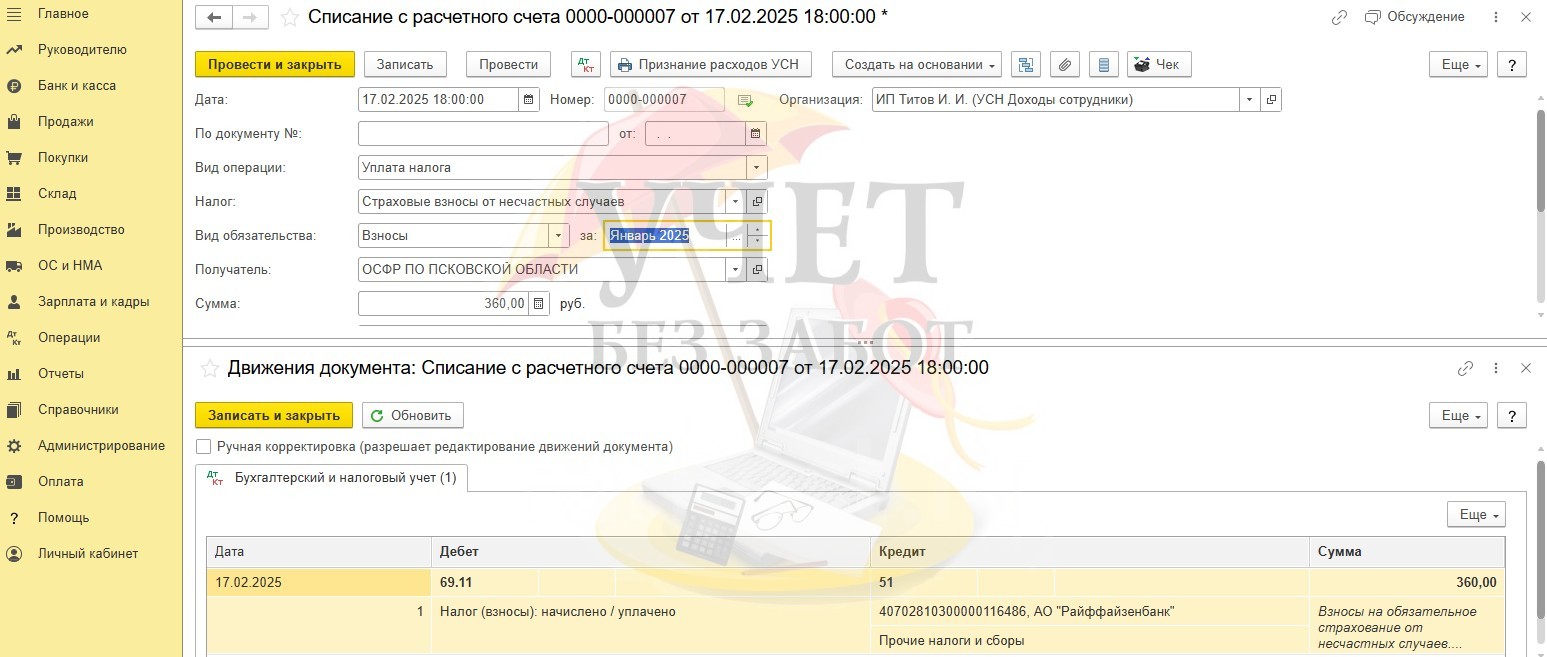

Поскольку оплата взносов на травматизм производится не в составе ЕНП, а по реквизитам СФР, в программе нужно отразить факт их уплаты. Для этого в разделе «Банк и касса» - «Банковские выписки» необходимо зарегистрировать документ «Списание с расчетного счета».

И обратим ваше внимание на документ, который используется с 2024 года - «Сведения об уплате налогов» в разделе «Операции». Его необходимо зарегистрировать в программе датой, соответствующей крайнему сроку уплаты взносов. Документ не формирует проводок по данным бухгалтерского учёта, однако не стоит пренебрегать проведением этого документа. В противном случае программа не сможет учесть сумму уплаченных взносов при уменьшении налога.

При этом, если у вас подключена интеграция с ЛК ФНС, то документ можно не вводить вручную, он загрузится автоматически.

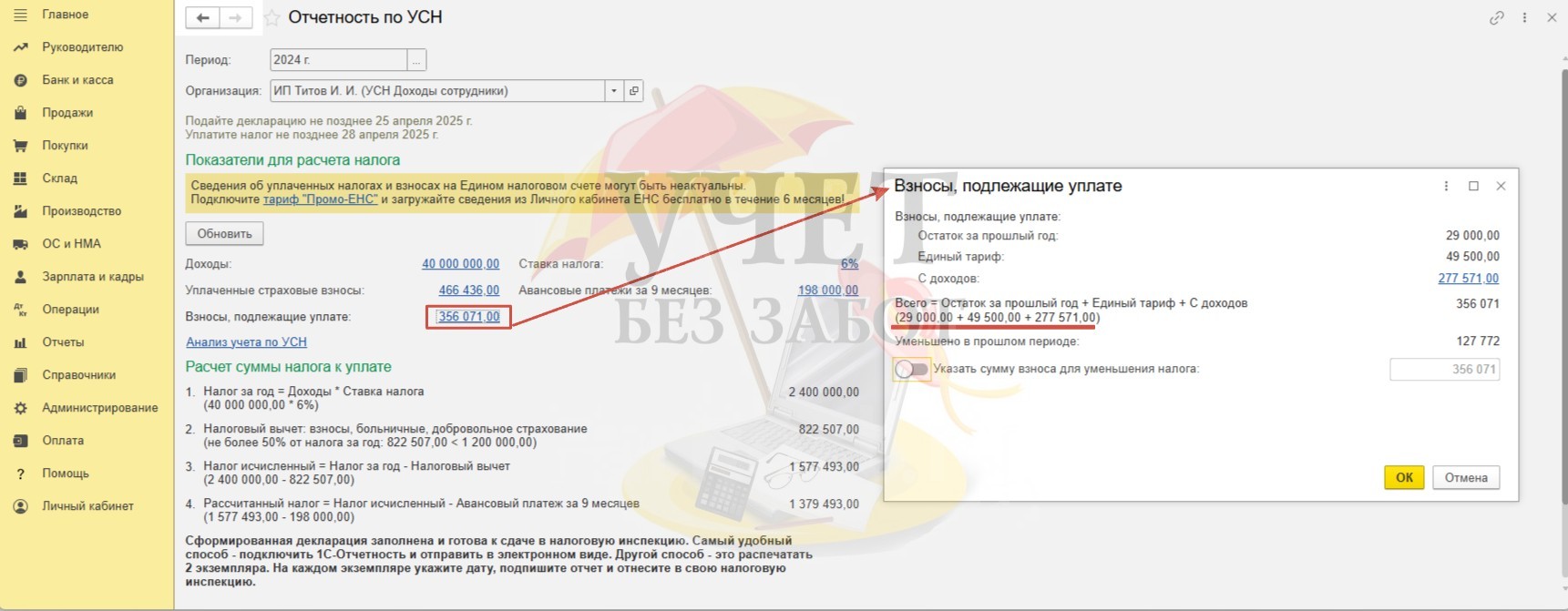

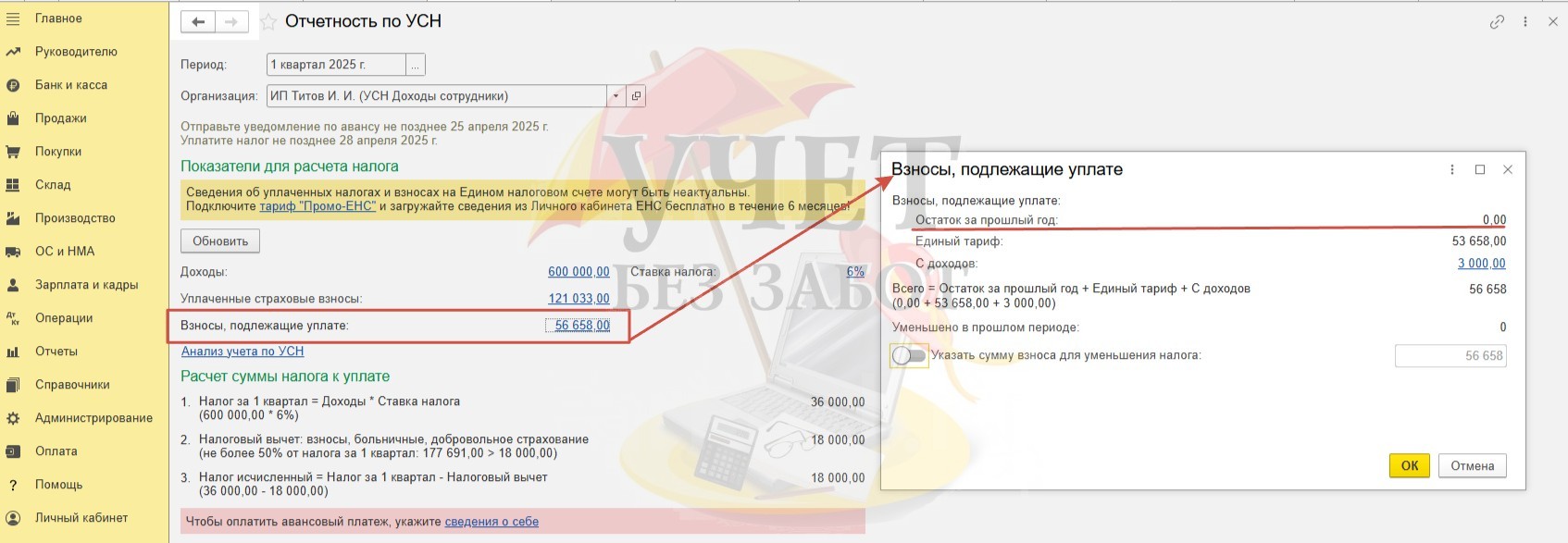

Вернемся к помощнику по расчету налога. Теперь перейдем по ссылке «Взносы, подлежащие уплате». Как мы и говорили ранее, программа автоматически «запомнила» сумму взносов с дохода свыше 300 000 руб. в размере 29 000 руб., которая не была учтена при расчете налога за 2023 год (отражена по строке «Остаток за прошлый год»).

А также обратите внимание на сумму взносов, исчисленную с дохода свыше 300 000 руб. за 2024 год. Она рассчитывается следующим образом:

(40 000 000,00 – 300 000,00) * 1% = 397 000,00 > 277 571,00, где

40 000 000,00 – доходы за 2024 год,

277 571,00 – предельная сумма взносов за 2024 год.

Поскольку сумма рассчитанных взносов превысила предельную сумму, программа взяла для уменьшения только сумму в размере 277 571 руб.

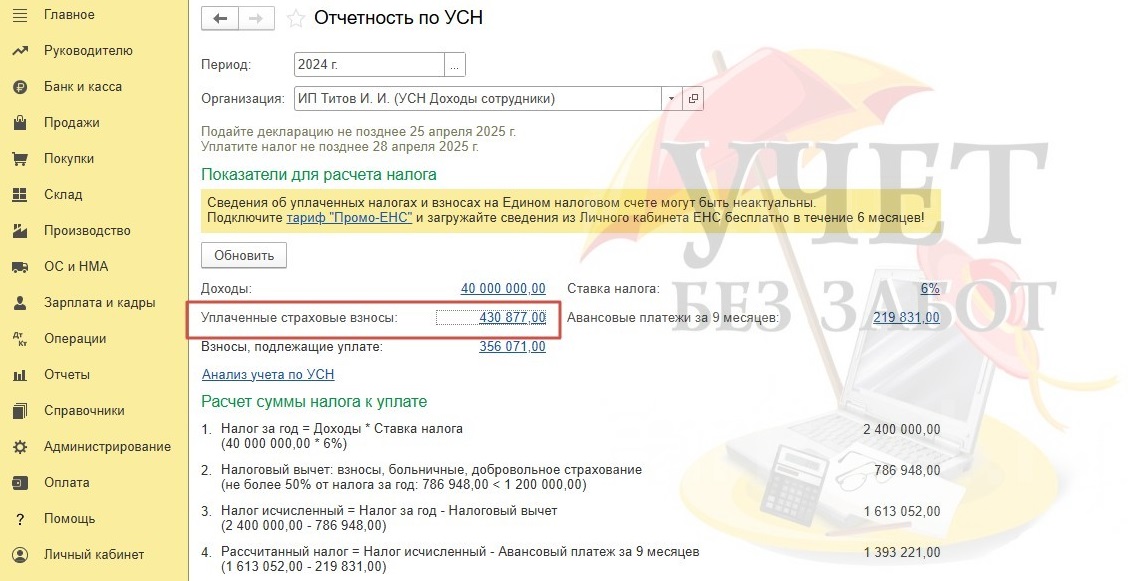

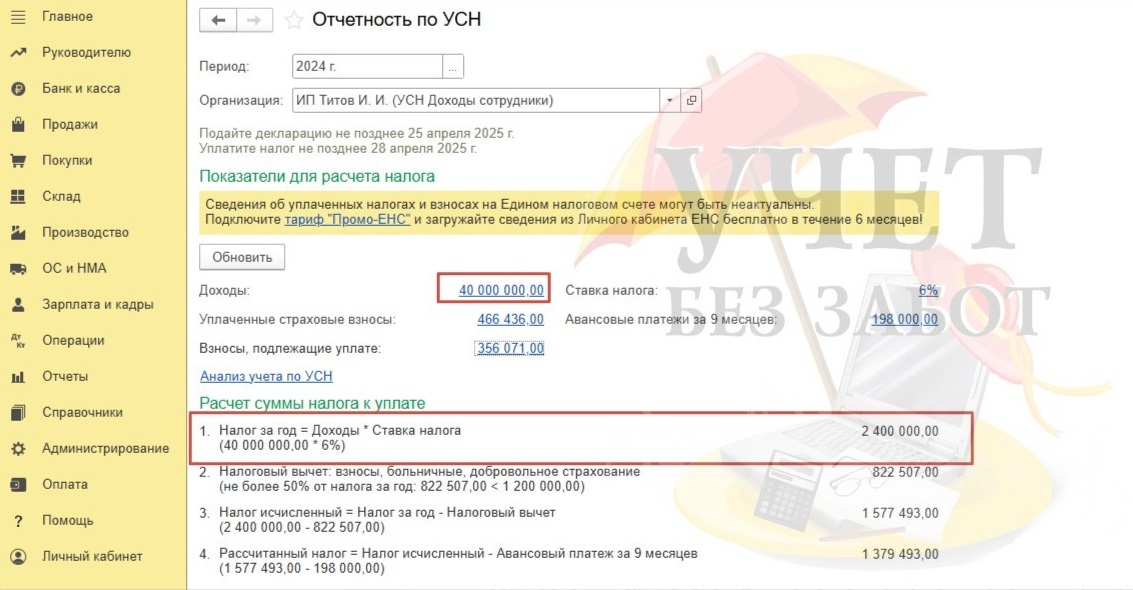

Далее программа рассчитала налог:

40 000 000,00 * 6% = 2 400 000,00, где

40 000 000,00 – доходы предпринимателя за 2024 год.

Как мы помним, налог можно уменьшить не более чем на 50%, то есть налог не может быть меньше суммы в размере 1 200 000 руб. (2 400 000,00 * 50% = 1 200 000,00). Но в текущей ситуации предприниматель может учесть для уменьшения налога всю сумму уплаченных за сотрудников взносов и взносов, подлежащих уплате в 2024 году, поскольку сумма, доступная для уменьшения меньше, чем сумма в размере 1 200 000 руб.

466 436, 00 + 356 071,00 = 822 507,00 < 1 200 000,00.

Поэтому программа рассчитала налог так:

2 400 000, 00 – 822 507, 00 = 1 577 493,00.

А с учётом ранее начисленных авансовых платежей налог рассчитывается следующим образом:

1 577 493, 00 – 198 000,00 = 1 379 493,00.

Таким образом, предприниматель для уменьшения налога в 2024 году воспользовался всей суммой уплаченных взносов за сотрудников, суммой взносов, подлежащих уплате в 2024 году, а также суммой в размере 29 000 руб., которая не была учтена для уменьшения налога в 2023 году.

Расчет авансового платежа за 1 квартал 2025 года

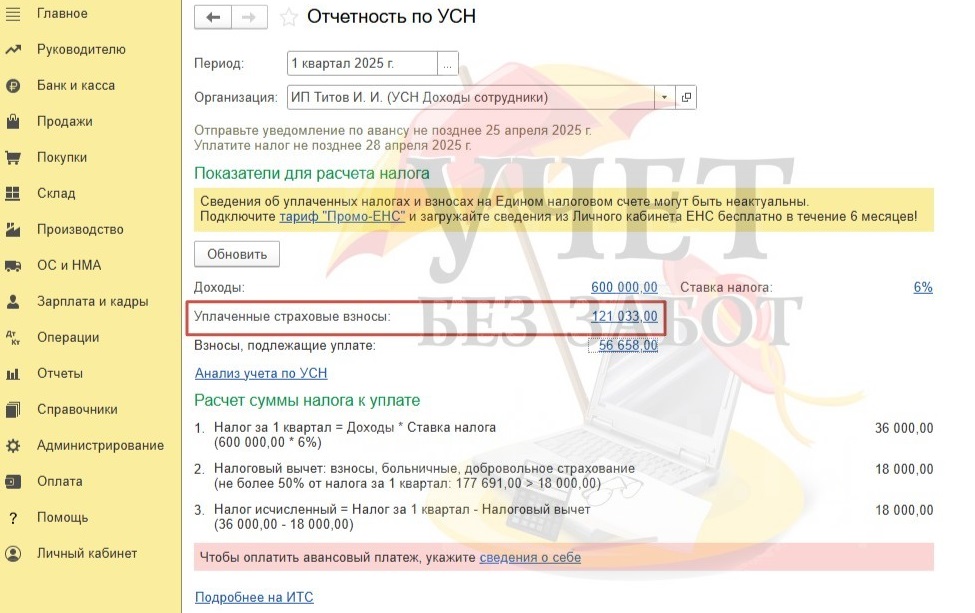

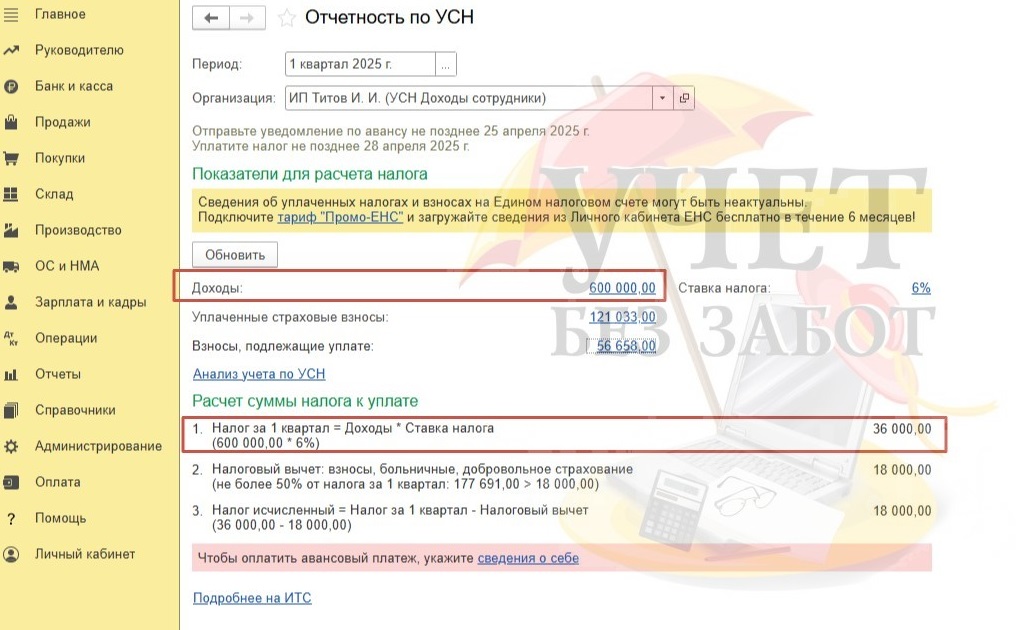

Сумма страховых взносов за работников, уплаченных предпринимателем в 2025 году, отражена по строке «Уплаченные страховые взносы».

Для корректного заполнения суммы по строке «Уплаченные страховые взносы» в 2025 году следует придерживаться алгоритма, который мы рассматривали применительно к расчету налога за 2024 год.

То есть, например, для того чтобы сумма взносов, уплаченных за сотрудников в феврале, была учтена для уменьшения налога, необходимо зарегистрировать документ «Начисление заработной платы» за январь в разделе меню «Зарплата и кадры» - «Все начисления».

(Если учет заработной платы ведется в программе 1С: ЗУП, вместо вышеупомянутого документа начисления применяется документ «Отражение зарплаты в бухучете» в разделе «Зарплата и кадры». Он сформирует аналогичные проводки после проведения синхронизации данных с зарплатной программой).

Также следует отразить фактическую уплату взносов на травматизм, зарегистрировав в программе документ «Списание с расчетного счета» в разделе «Банк и касса» - «Банковские выписки».

И не забудьте сформировать документ «Сведения об уплате налогов» в разделе меню «Операции». Его можно загрузить автоматически, если у вас подключен сервис, позволяющий получать сведения из ЛК ФНС. Либо можно зарегистрировать его вручную. При этом дата документа должна совпадать крайнему сроку уплаты взносов по единому тарифу.

Снова обратимся к помощнику по расчету налога.

Перейдя по ссылке с суммой «Взносы, подлежащие уплате», видим, что теперь по строке «Остаток за прошлый год» значение нулевое. Это корректно, поскольку предприниматель использовал для уменьшения налога за 2024 год сумму 1%-взносов с дохода свыше 300 000 руб. в полном объеме.

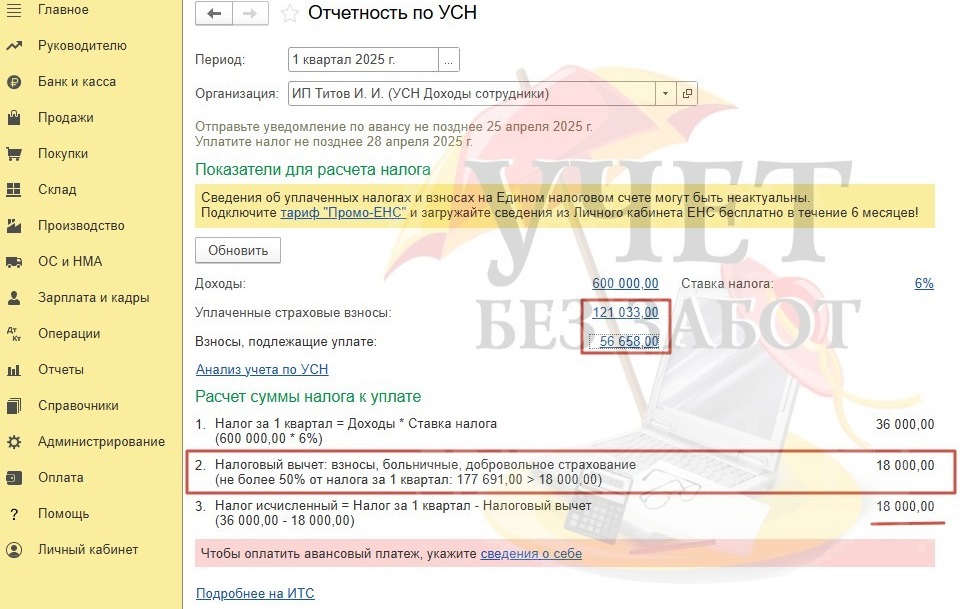

Доходы предпринимателя за 1 квартал 2025 года составили 600 000 руб. Тогда налог без учёта взносов будет рассчитан следующим образом:

600 000,00 * 6% = 36 000,00.

Если предприниматель воспользуется суммой взносов в полном объеме (177 691,00 = 121 033,00 + 56 658, 00), налог будет уменьшен более, чем на 50%. Поэтому налог к уплате будет равен 18 000 руб., что составляет 50% от рассчитанного налога в размере 36 000 руб.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту