Расходы на пожарную безопасность при УСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 18.08.2025 09:44

- Автор: Administrator

- Просмотров: 3304

Обеспечение пожарной безопасности в организации — это не простая формальность, а обязанность, закреплённая на законодательном уровне. В целях соблюдения требований пожарной безопасности организации регулярно выделяют средства на предотвращение и тушение пожаров. Сегодня мы поговорим о том, как корректно отразить в учёте расходы на обеспечение пожарной безопасности организациям на упрощенной системе налогообложения: обязательно разберем как теоретическую нормативную информацию, так и практический пример в программе 1С: Бухгалтерия предприятия ред. 3.0.

Итак, к расходам на пожарную безопасность относят затраты на:

• закупку противопожарных систем (датчиков, сигнализаций, систем оповещений), огнетушителей, шлангов, рукавов, гидрантов, иного инвентаря;

• обслуживание и ремонт противопожарного оборудования;

• приобретение услуг пожарной охраны;

• обучение персонала и ответственных лиц, проведение противопожарного инструктажа;

• подготовку и обновление планов эвакуаций и т.п. (Правила противопожарного режима РФ, утверждённые Постановлением Правительства от 16.09.2020 № 1479, ст. 24 ФЗ от 21.12.1994 № 69-ФЗ «О пожарной безопасности»)

Бухгалтерский учёт

Организация учитывает огнетушители, охранно-пожарные сигнализации, гидранты и иной противопожарный инвентарь на счетах учёта запасов, малоценного оборудования или основных средств в зависимости от стоимости материальных ценностей, установленного учётной политикой лимита для признания их основным средством, а также срока полезного использования. Как разобраться, что является запасами, малоценным оборудованием, а что основным средством - мы рассказывали ранее.

Если организация не применяет положения стандарта ПБУ 6/2020 «Основные средства» к приобретённым ценностям, то с целью обеспечения дополнительного контроля после передачи малоценного оборудования в эксплуатацию необходимо учитывать такие активы на забалансовом счёте (абз. 2 п. 5 ФСБУ 6/2020). Понесённые расходы признаются в том отчётном периоде, в котором они произошли (п. 18 ПБУ 10/99).

Налоговый учёт

Организации и индивидуальные предприниматели на упрощённой системе налогообложения с объектом «Доходы минус расходы» могут включить затраты на обеспечение пожарной безопасности в расходы по налоговому учёту (пп. 10 п. 1 ст. 346.16 НК РФ, Письмо Минфина от 03.09.2019 № 03-11-11/67593, от 20.08.2020 № 03-11-11/73229, от 17.01.2020 № 03-11-11/1817). В отношении включения таких расходов в налогооблагаемую базу для исчисления налога УСН можно руководствоваться критериями, установленными для налога на прибыль – расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода (п. 1 ст. 252 НК РФ, п. 2 ст. 346.16 НК РФ). Для того чтобы затраты можно было включить в расходы, они должны быть произведены и оплачены (п. 2 ст. 346.17 НК РФ).

Упрощенцы с объектом «Доходы» не могут включить в расходы затраты на обеспечение пожарной безопасности (п. 1 ст. 346.18 НК РФ).

Алгоритм действий при отражении расходов на пожарную безопасность при УСН с объектом «доходы минус расходы» в 1С: Бухгалтерии предприятия ред. 3.0

ООО «Росток» осуществляет торговую деятельность и применяет упрощённую систему налогообложения с объектом «Доходы минус расходы». 01.08.25 организация заключила договор с ООО «БАРС» на закупку противопожарного инвентаря и предоставление услуг пожарной охраны.

Операции, которые следует отразить в программе:

15.08.2025 г. – с расчётного счёта организации произведена предоплата за огнетушители для размещения их в торговом зале в количестве 3 штук на сумму 5 700 руб. (без НДС);

18.08.2025 г. – огнетушители в количестве 3 штук на сумму 5 700 руб. (без НДС) получены и переданы ответственному лицу;

31.08.2025 г. – ООО «БАРС» выставил акт об оказании услуг по пожарной охране торгового помещения за август на сумму 7 000 руб. (без НДС);

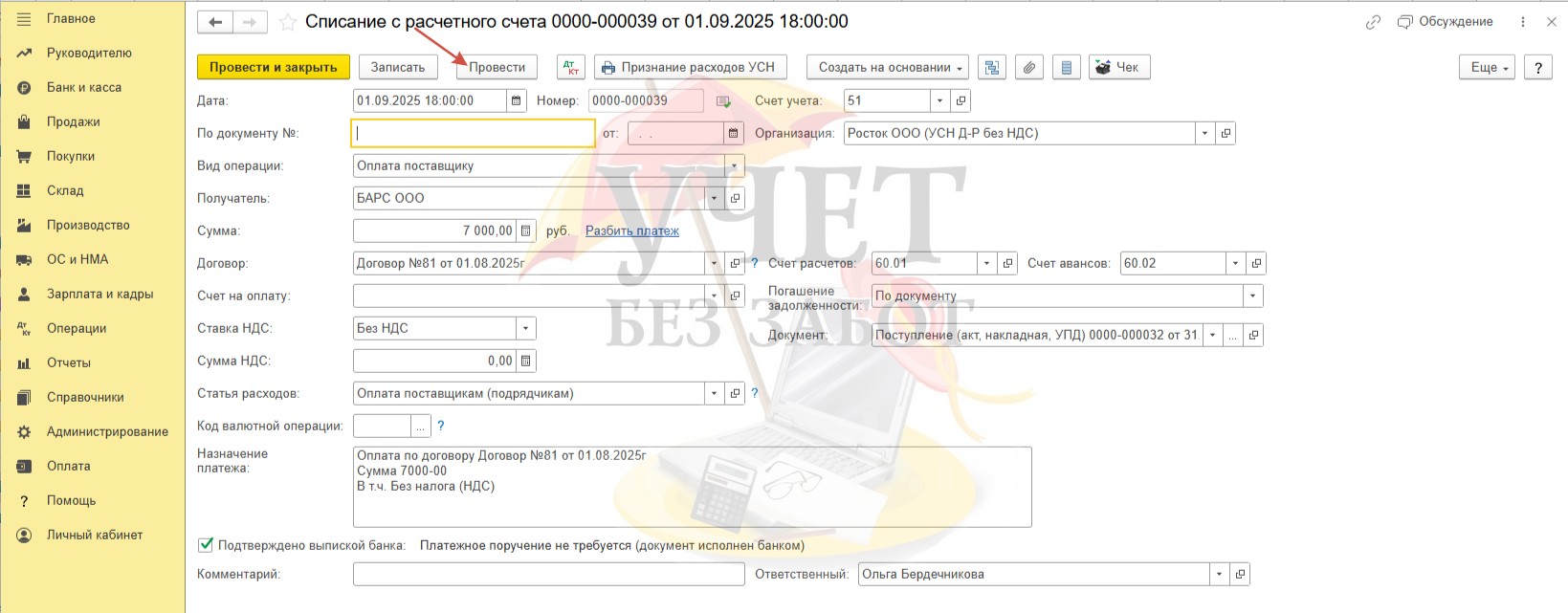

01.09.2025 г. – с расчётного счёта произведена оплата в пользу поставщика за предоставленные услуги пожарной охраны на сумму 7 000 руб. (без НДС).

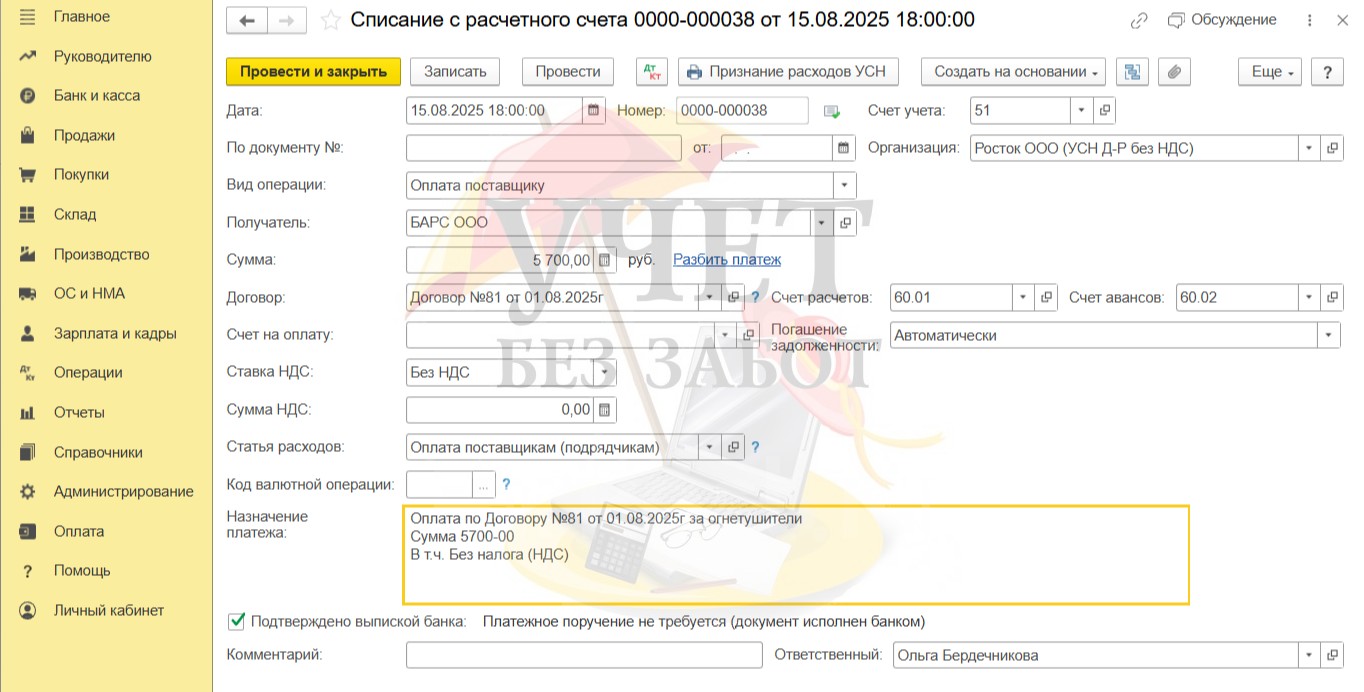

Шаг 1 – Перечисление предоплаты поставщику

Перейдем в раздел меню «Банк и касса» и выберем пункт «Банковские выписки». Зарегистрируем новый документ «Списание с расчетного счета», зафиксирующий внесение предварительной оплаты за огнетушители.

В поле «Вид операции» выберем «Оплата поставщику», укажем контрагента-поставщика и сумму. Проведём документ.

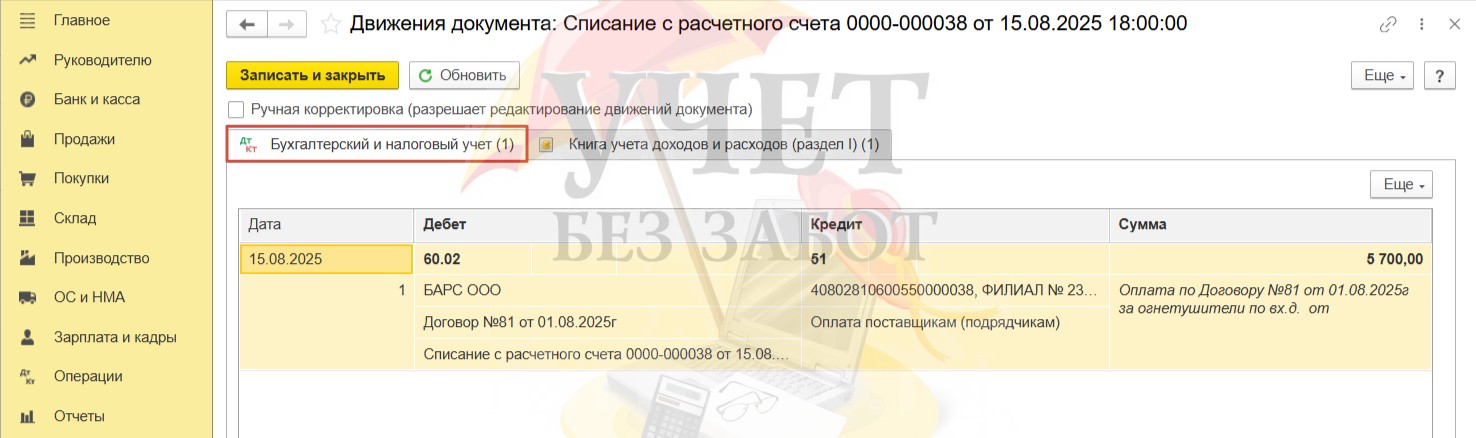

При проведении документа на вкладке «Бухгалтерский и налоговый учёт» сформирована проводка, регистрирующая списание денежных средств с расчётного счёта и увеличение дебиторской задолженности нашего поставщика.

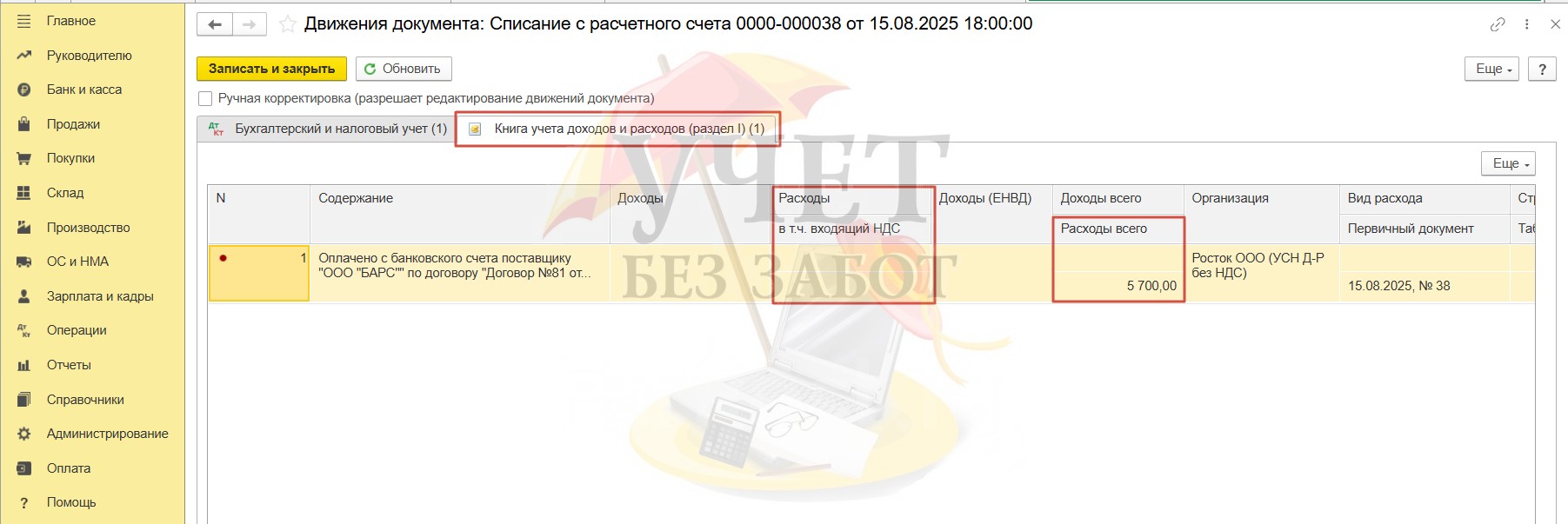

В регистр «Книга учета доходов и расходов (раздел I)» внесена запись с суммой в размере 5 700 руб. по колонке «Расходы всего». Обратите внимание – значение по колонке «Расходы» пока пустует. Это значит, что программа пока не включила данную сумму в КУДиР так как не все условия принятия расходов выполнены на данном этапе.

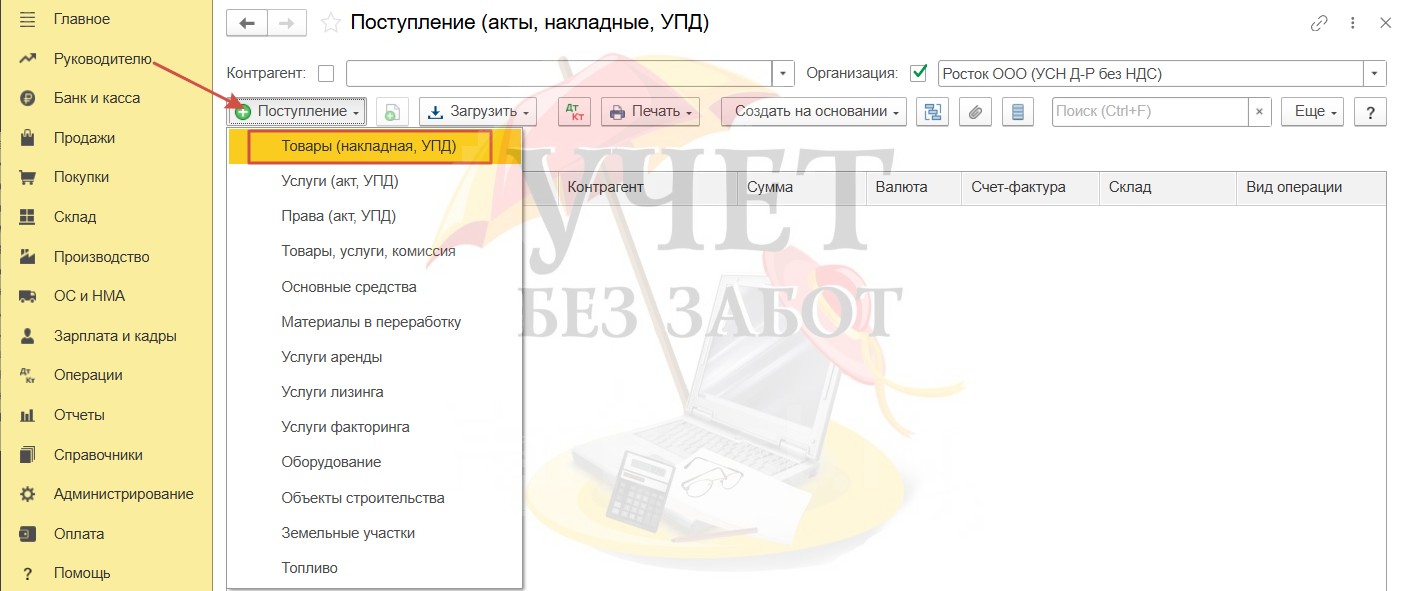

Шаг 2 – Приобретение противопожарного инвентаря

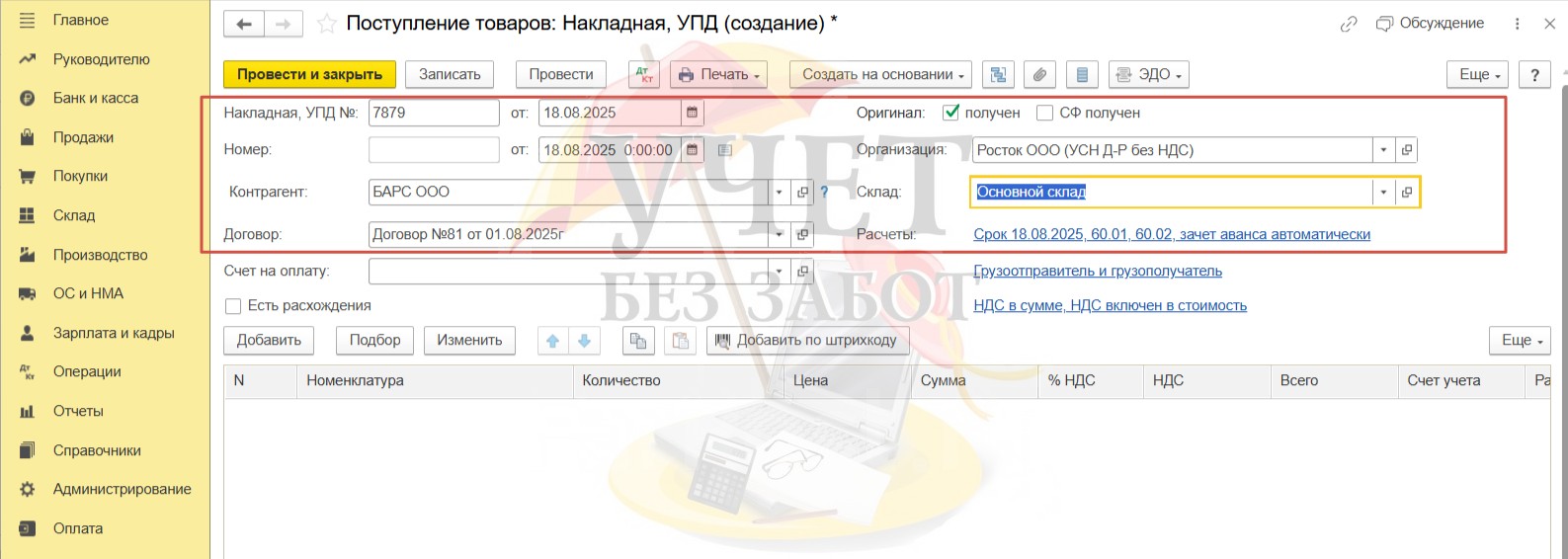

Перейдем в раздел меню «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». Создадим новый документ с видом «Товары (накладная, УПД)».

Заполним все необходимые поля в шапке документа – укажем номер и дату документа, выберем контрагента, договор и склад. Если вы получили оригиналы документы, рядом с одноимённым полем можно установить флаг «получен». Это позволит проконтролировать наличие в программе полученных оригиналов документов. Более подробно об этом функционале в нашей статье.

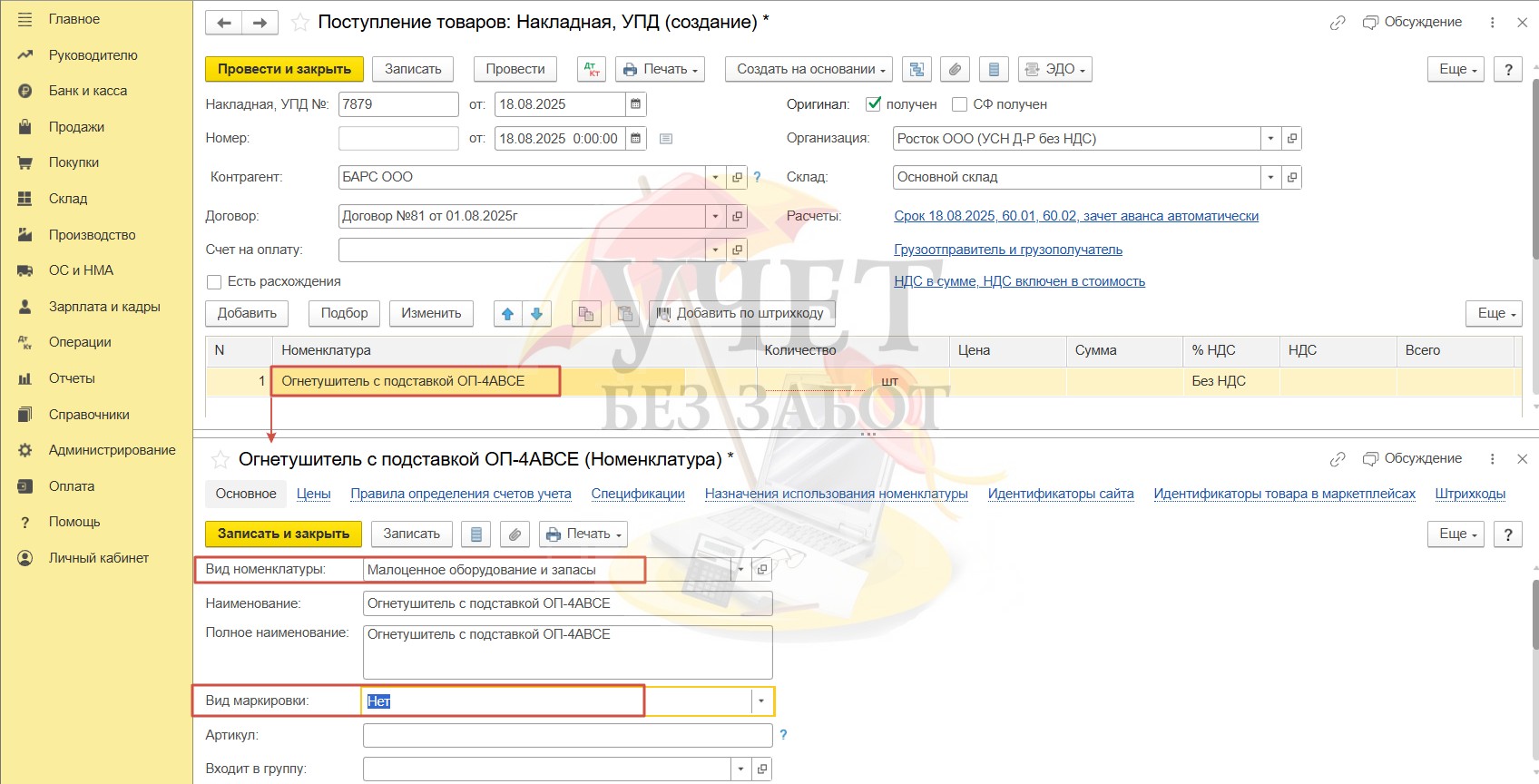

Далее перейдем к заполнению табличной части. При помощи кнопки «Добавить» введём новый элемент справочника «Номенклатура». Обратите внимание на выбранный вид номенклатуры – «Малоценное оборудование и запасы». В поле «Вид маркировки» мы выбрали значение «Нет», поскольку на момент написания статьи огнетушители не внесены в перечень товаров, подлежащих обязательной маркировке. Отметим, что с 01.07.24 по 31.08.25 проходит эксперимент по маркировке средств пожаротушения (Постановление Правительства от 27.06.2024 № 867). В связи с этим, обязательную маркировку огнетушителей планируют ввести с декабря 2025 года.

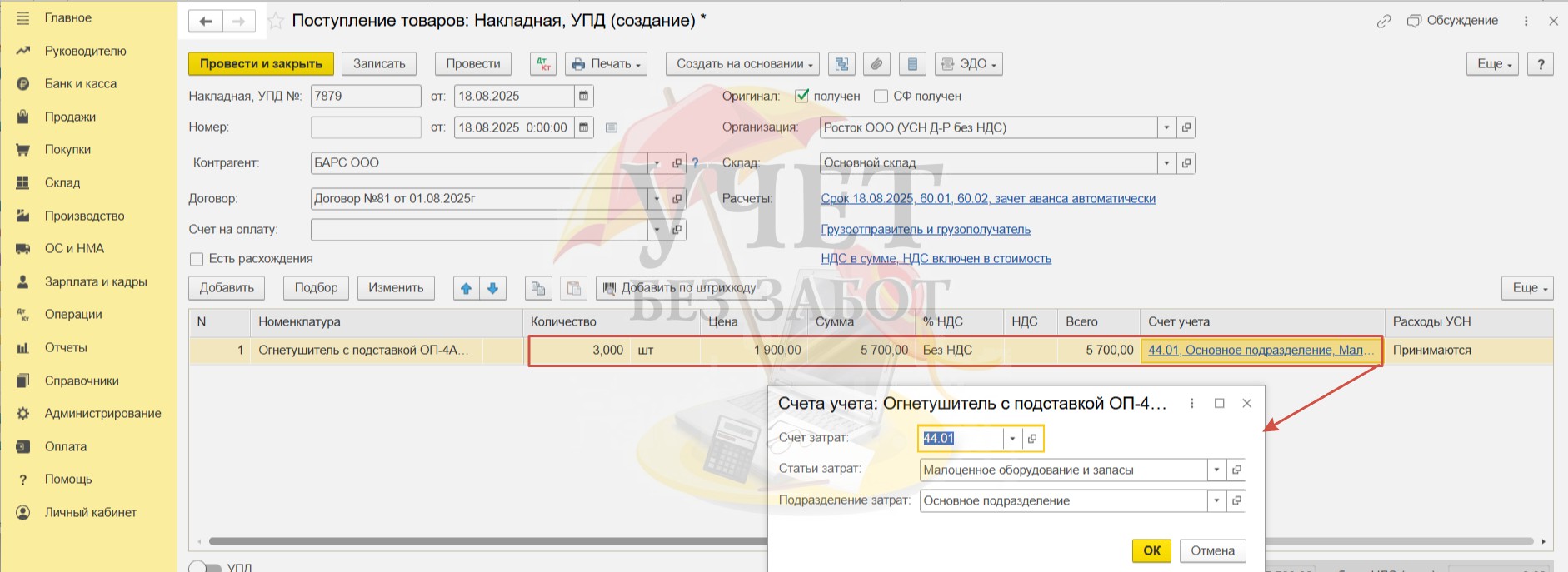

Укажем количество и цену. Поскольку мы используем вид номенклатуры «Малоценное оборудование и запасы», программа предлагает в поле «Счёт учета» сразу установить затратный счёт для списания в расходы по бухгалтерскому учёту. В нашем случае выбираем счёт 44, так как огнетушители приобретены для размещения в торговом зале.

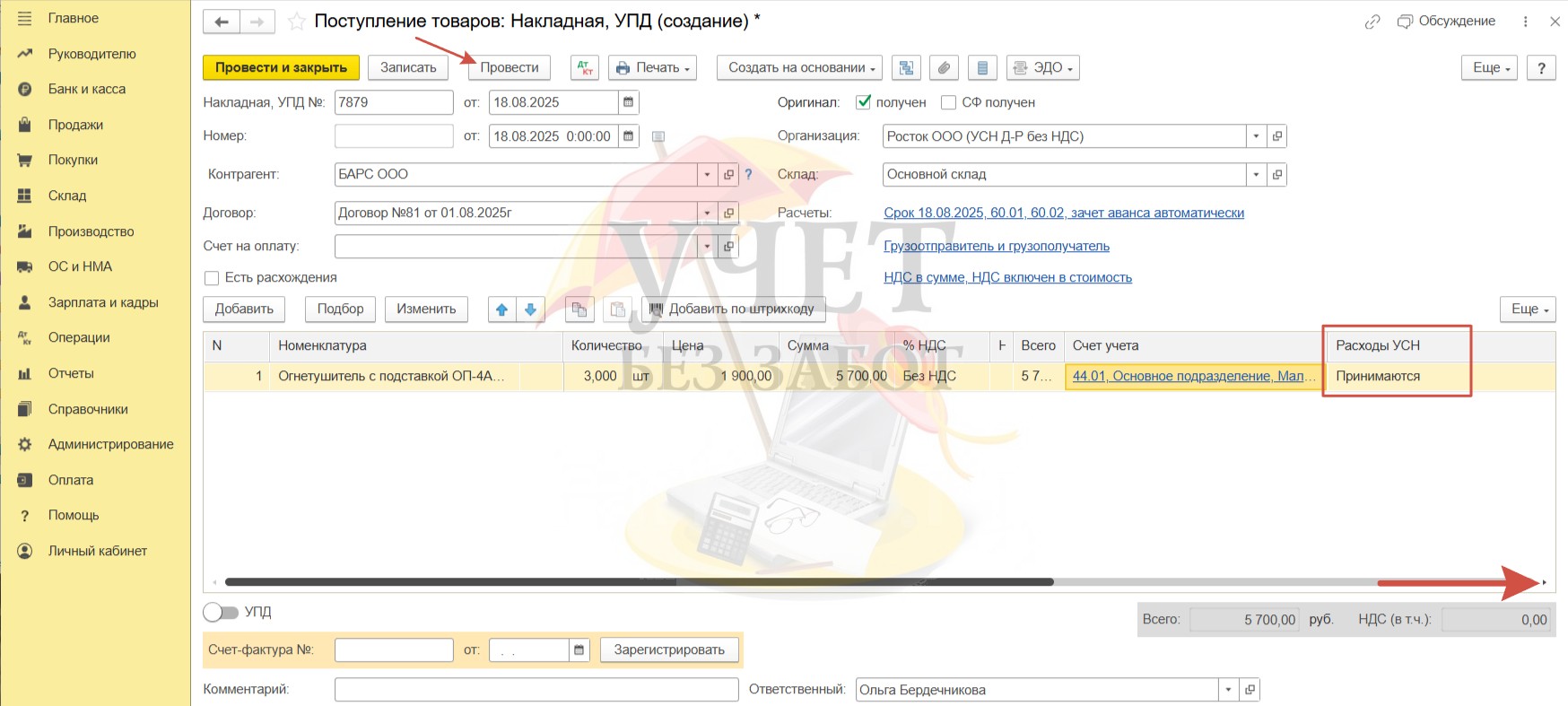

Не забудьте уделить внимание полю «Расходы УСН». Очень часто оно расположено далеко справа по строке и скрыто от взгляда пользователя. Бегунком прокрутите страницу вправо и убедитесь, что для поля установлено значение «Принимаются». Только так расходы впоследствии будут включены в КУДиР для исчисления налога УСН. Проведём документ.

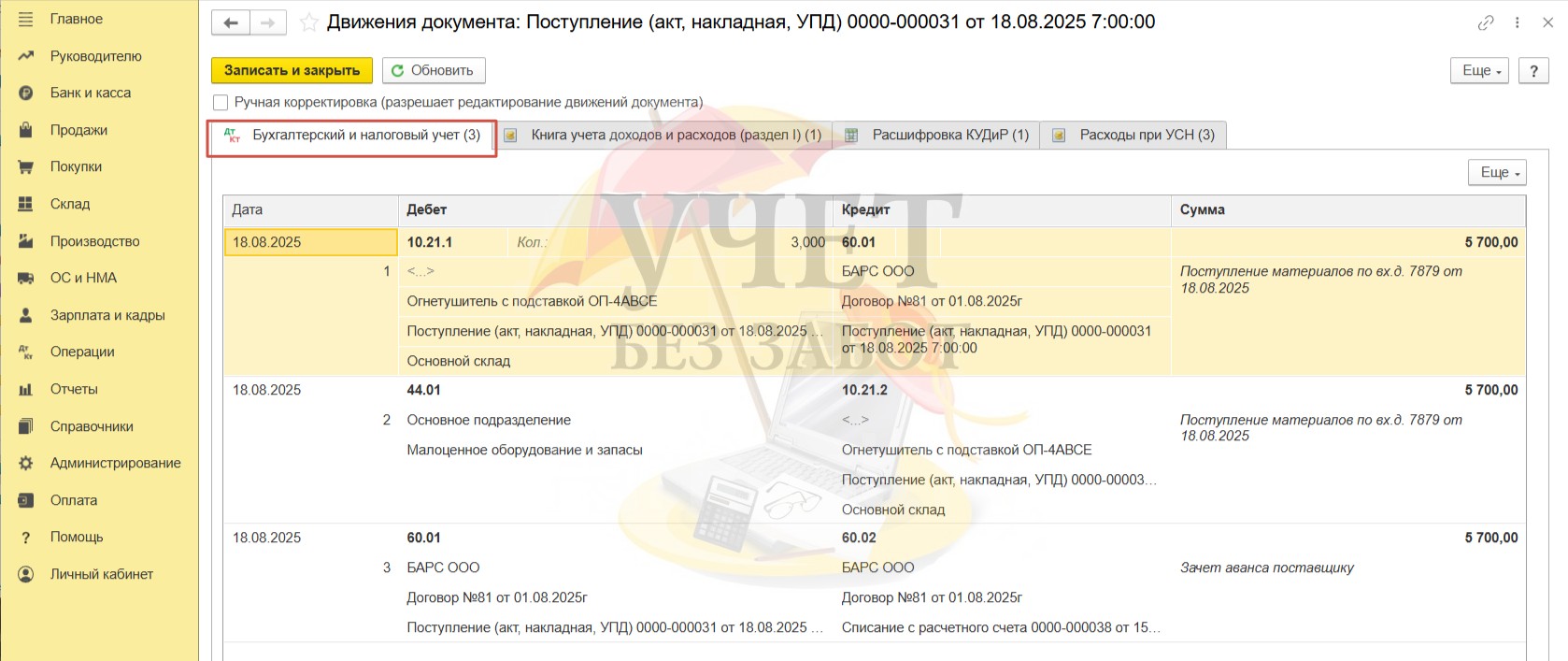

При проведении документа программа проводит зачет аванса поставщику. Кроме этого, поступление огнетушителей отражается по счетам 10.21.1 и 10.21.2 При этом количественный учёт есть только по счёту 10.21.1, по счёту 10.21.2 он не ведётся. Это корректно.

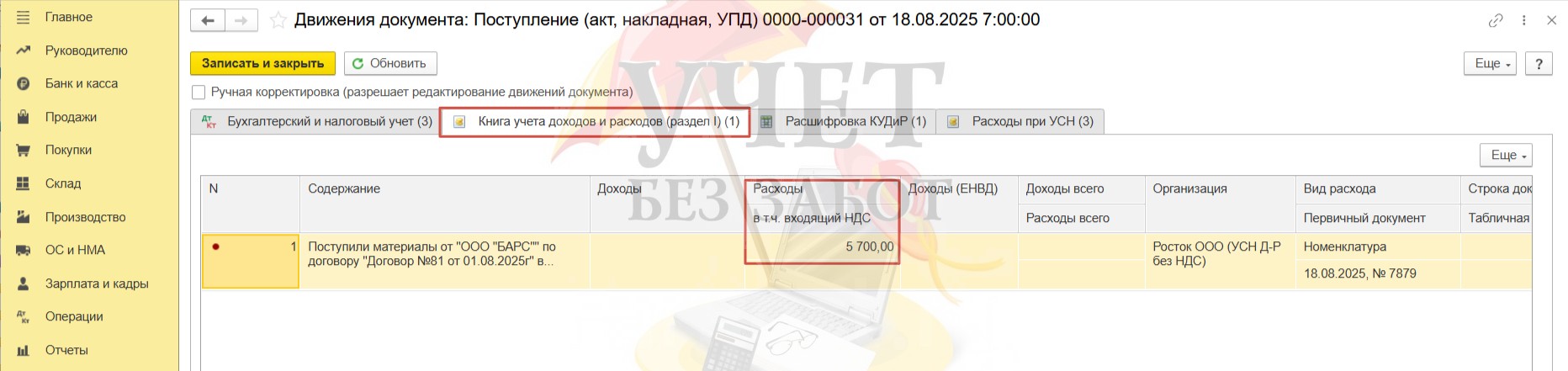

На вкладке «Книга учета доходов и расходов (раздел I)» сформирована запись по колонке «Расходы» на сумму приобретённых ценностей в размере 5 700 руб. Эти расходы будут учтены при исчислении налоговой базы по налогу УСН.

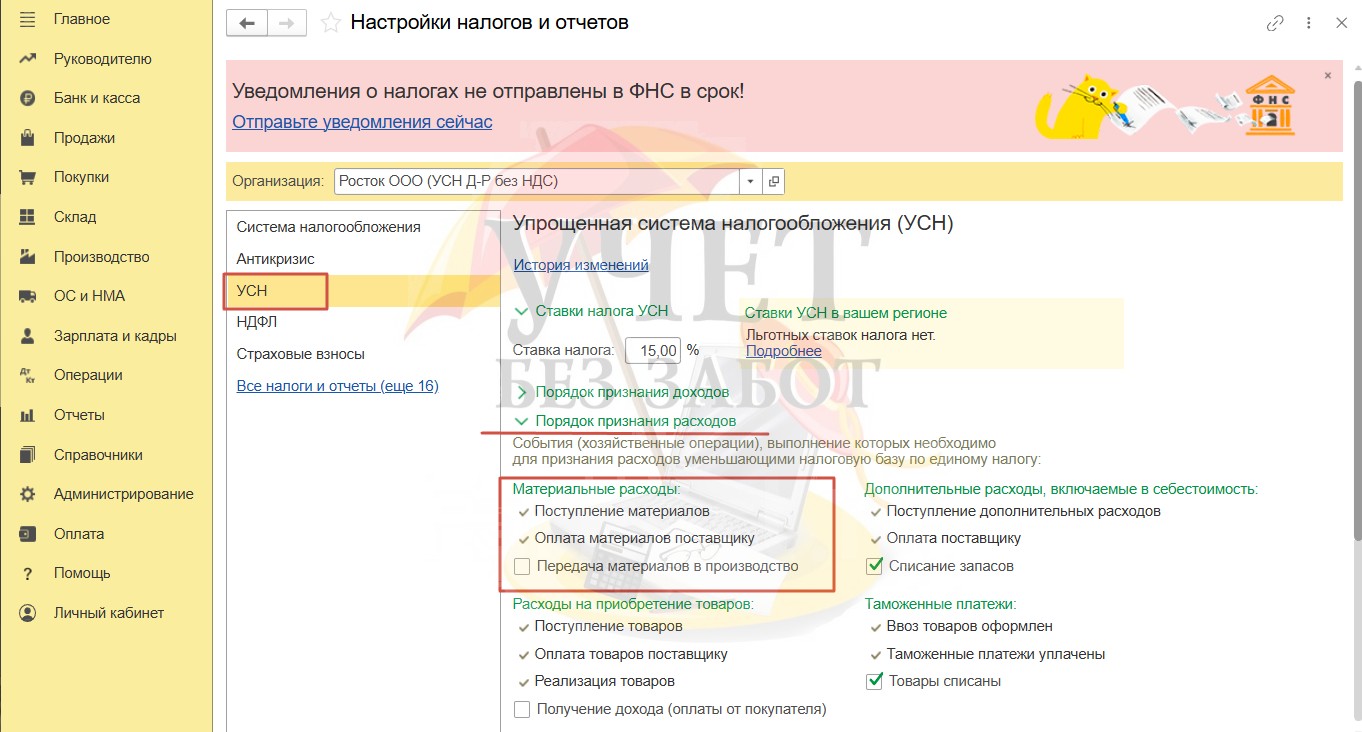

Обращаем внимание, что вышеупомянутая сумма включена в расходы по налоговому учёту именно после проведения документа «Поступление товаров». Так произошло потому, что в программе зафиксированы соответствующие настройки в разделе меню «Главное» - «Налоги и отчеты».

Так на вкладке «УСН» в подразделе «Порядок признания расходов» - «Материальные расходы» указано, что для признания расходов они должны быть оприходованы и оплачены. При этом включение в расходы происходит по событию, которое произошло в последнюю очередь. В нашем случае мы сначала оплатили ценности, а затем их оприходовали.

В случае, если у нас был бы установлен флаг «Передача материалов в производство», то в ходе выполнения нашего примера расходы были бы включены только после проведения документа «Расход материалов» (Шаг 3).

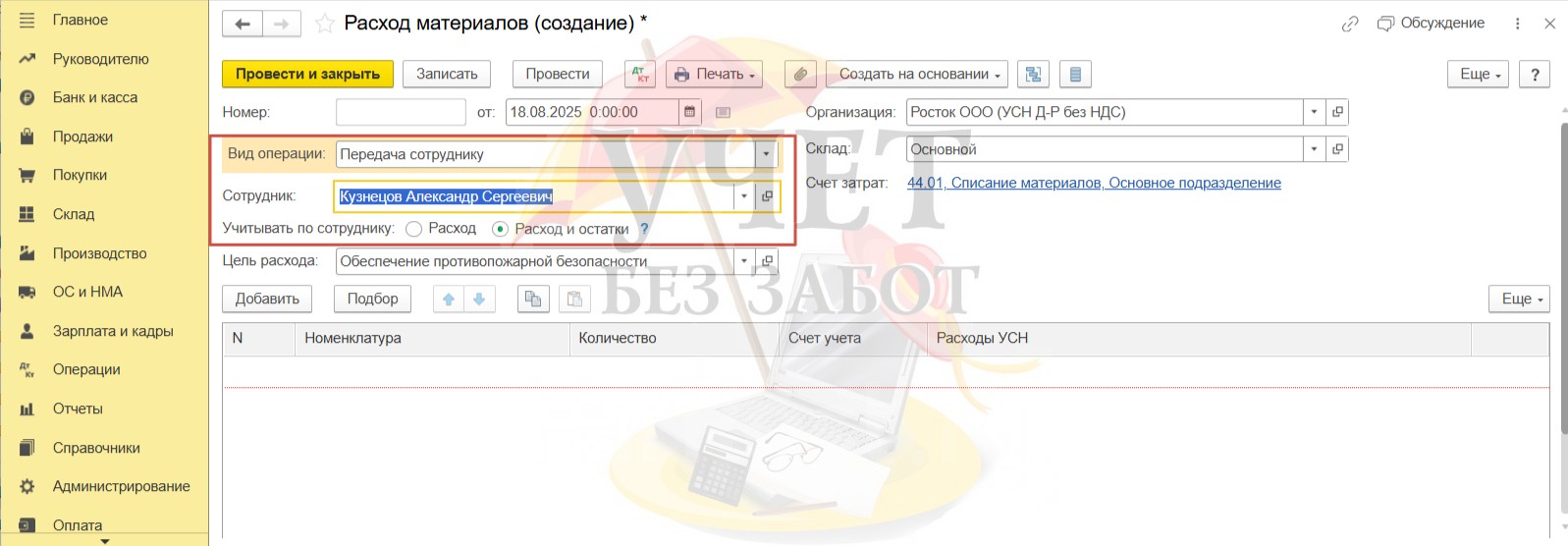

Шаг 3 – Передача в эксплуатацию

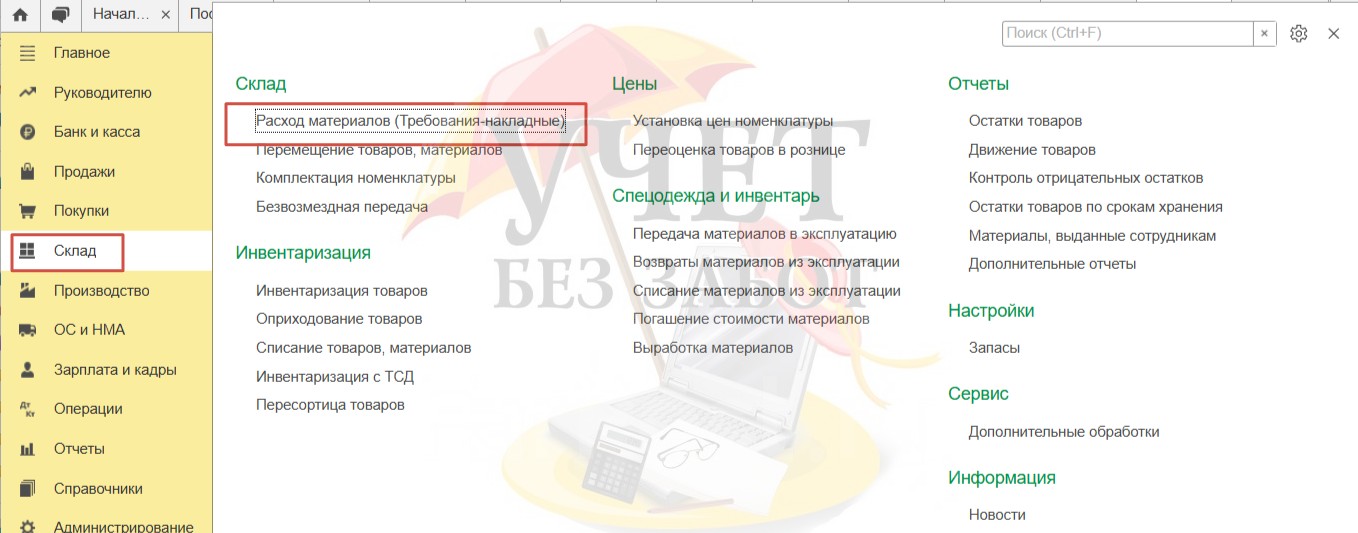

Для передачи противопожарного оборудования ответственным лицам воспользуемся документом «Расход материалов» в разделе меню «Склад» - «Расход материалов (Требования-накладные)». Более подробно о работе с документом «Расход материалов» мы писали в нашей статье.

При помощи кнопки «Создать» перейдем к регистрации нового документа.

В поле «Вид операции» выберем значение «Передача сотруднику». После этого в форме документа появится новая строка «Сотрудник». Выберем ответственное лицо, которому будет передан противопожарный инвентарь. Для поля «Учитывать по сотруднику» установим переключатель «Расход и остатки». Это позволит контролировать наличие материальных ценностей у сотрудника и проводить инвентаризации.

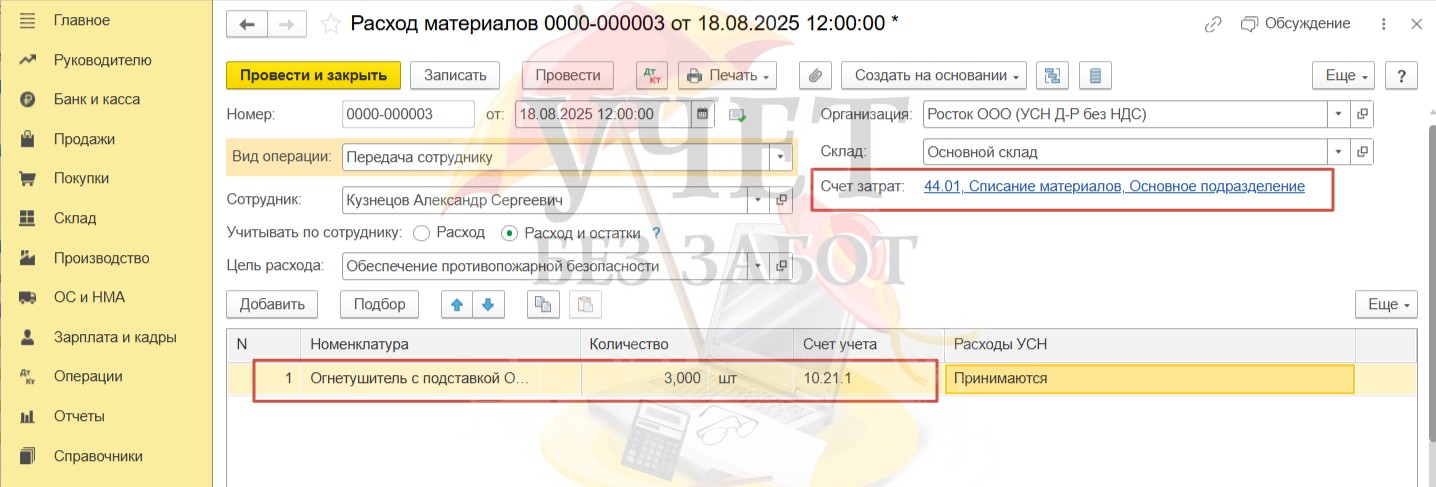

В табличной части выберем номенклатуру и укажем количество. В поле «Счет затрат» компаниям на УСН можно установить любые настройки. Заполнение этого поля ни на что не повлияет.

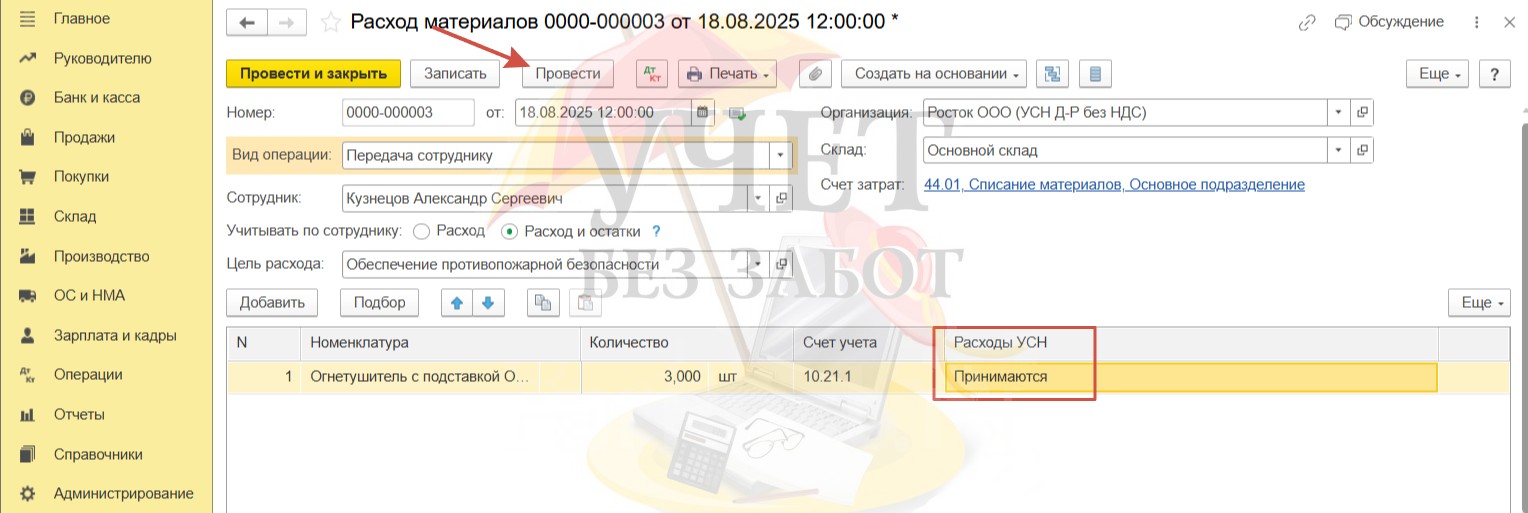

И снова уделите внимание значению по колонке «Расходы УСН». В случае, если в документе на данном этапе будет ошибочно выбран вариант «Не принимаются», программа отсторнирует ранее принятые к налоговому учёту расходы. Проведём документ.

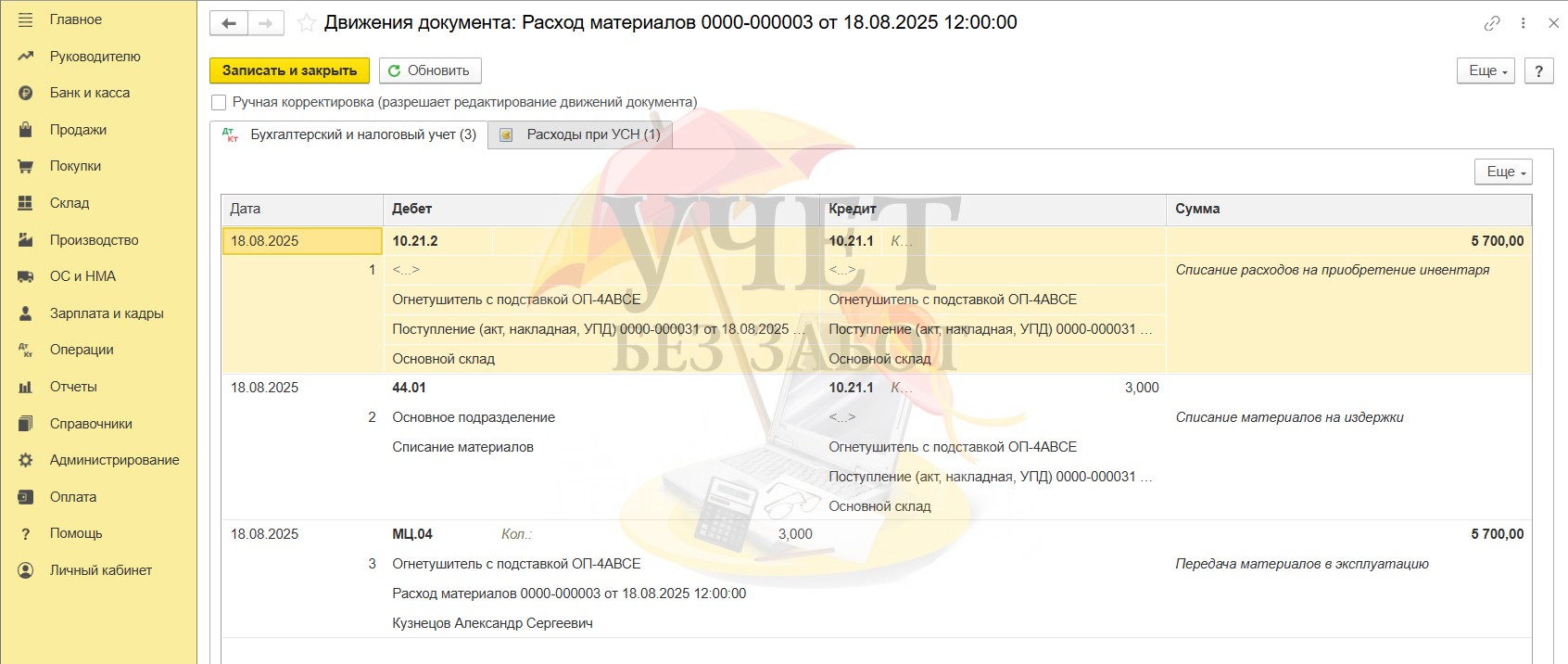

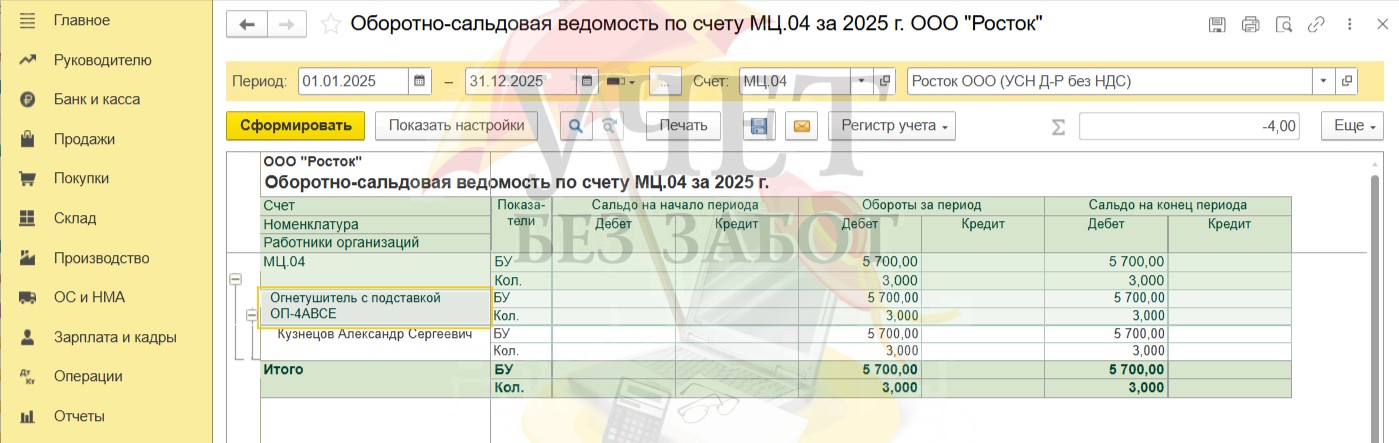

В результате проведения документа закрываются субсчета счёта 10.21. Огнетушители учтены на забалансовом счёте МЦ. 04 за сотрудником Кузнецовым А.С.

В целях обеспечения контроля за выданным инвентарём можно сформировать оборотно-сальдовую ведомость по счету МЦ.04 в разделе «Оборотно-сальдовая ведомость по счету» в разделе «Отчеты».

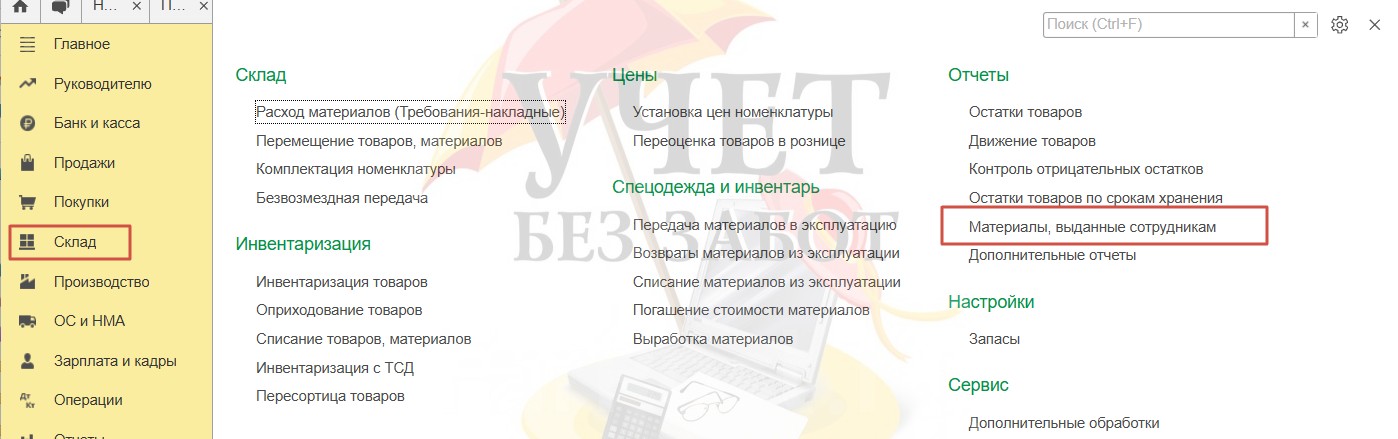

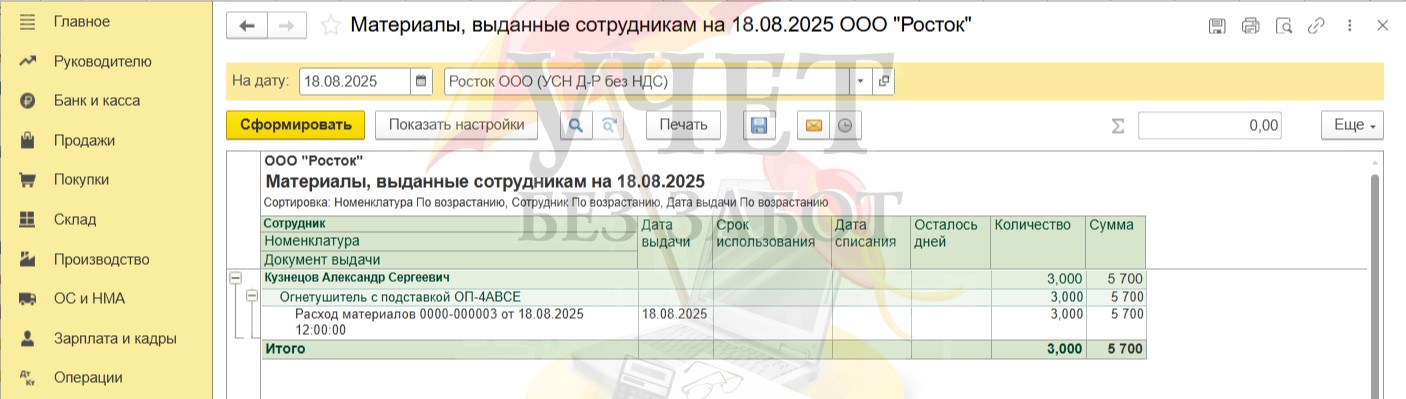

Кроме этого, также можно воспользоваться отчётом «Материалы, выданные сотрудникам» в разделе «Склад».

Отчёт формируется на конкретную дату.

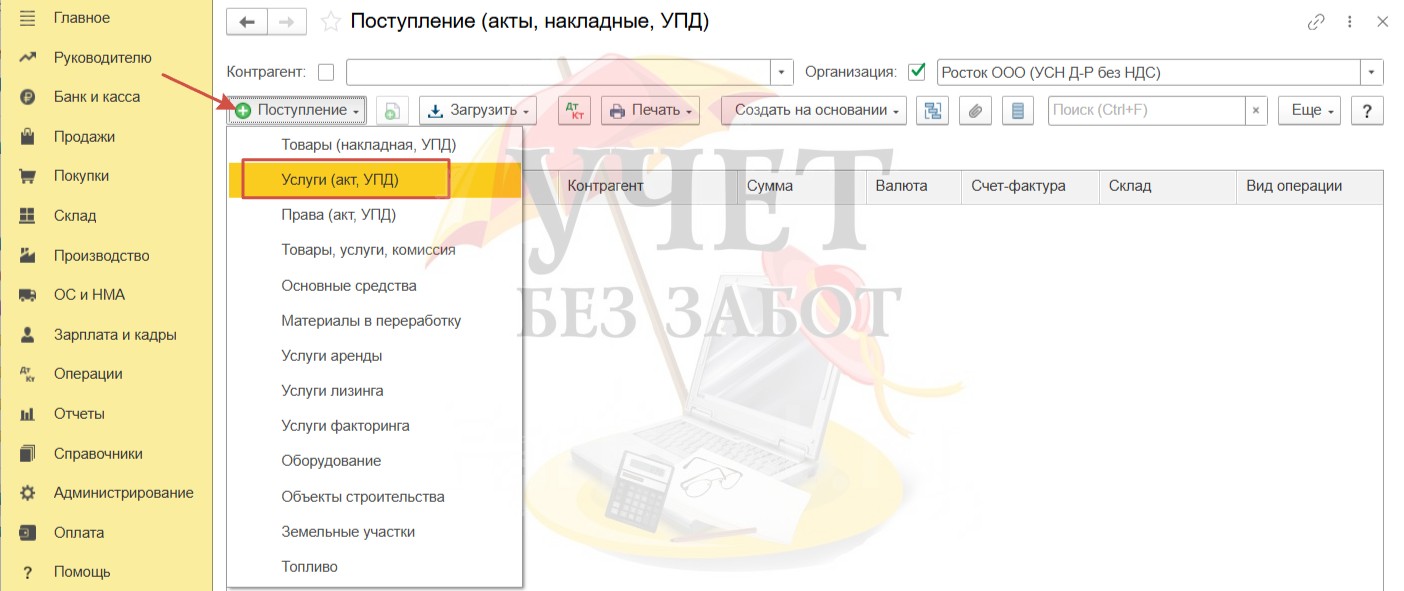

Шаг 4 – Приобретение услуг по пожарной охране

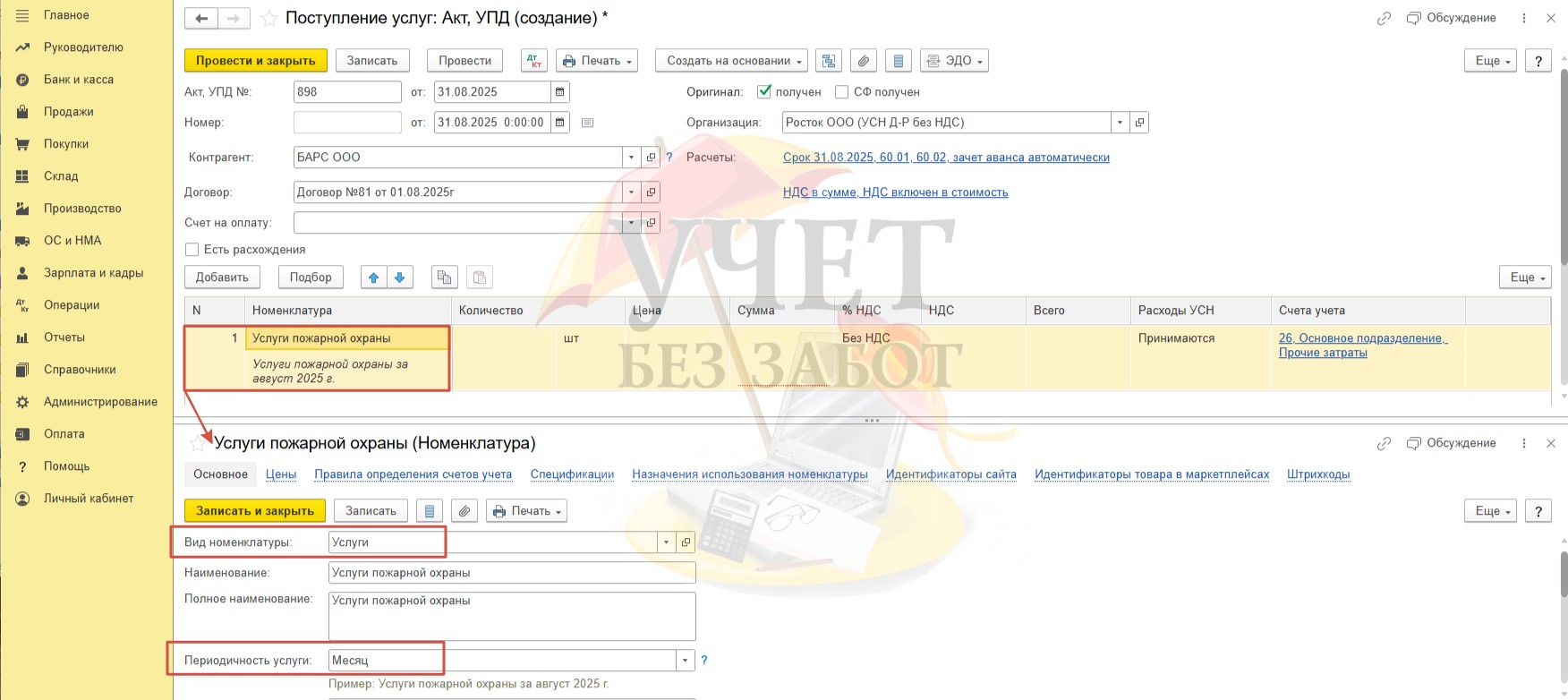

Перейдем в раздел меню «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». Создадим новый документ вида «Услуги (акт, УПД)».

После заполнения обязательных реквизитов в шапке документа в табличной части выберем номенклатуру «Услуги пожарной охраны». Вид номенклатуры – «Услуги». Поскольку в рамках заключённого договора поставщик выставляет акты ежемесячно, в поле «Периодичность услуги» мы выбрали значение «Месяц», тогда содержание услуги в документе будет заполняться автоматически в соответствии с выбранной периодичностью.

Далее укажем сумму предоставленной услуги и выберем счёт, на который будут отнесены затраты по бухгалтерскому учёту. Значение для колонки «Расходы УСН» - «Принимаются». Проведём документ.

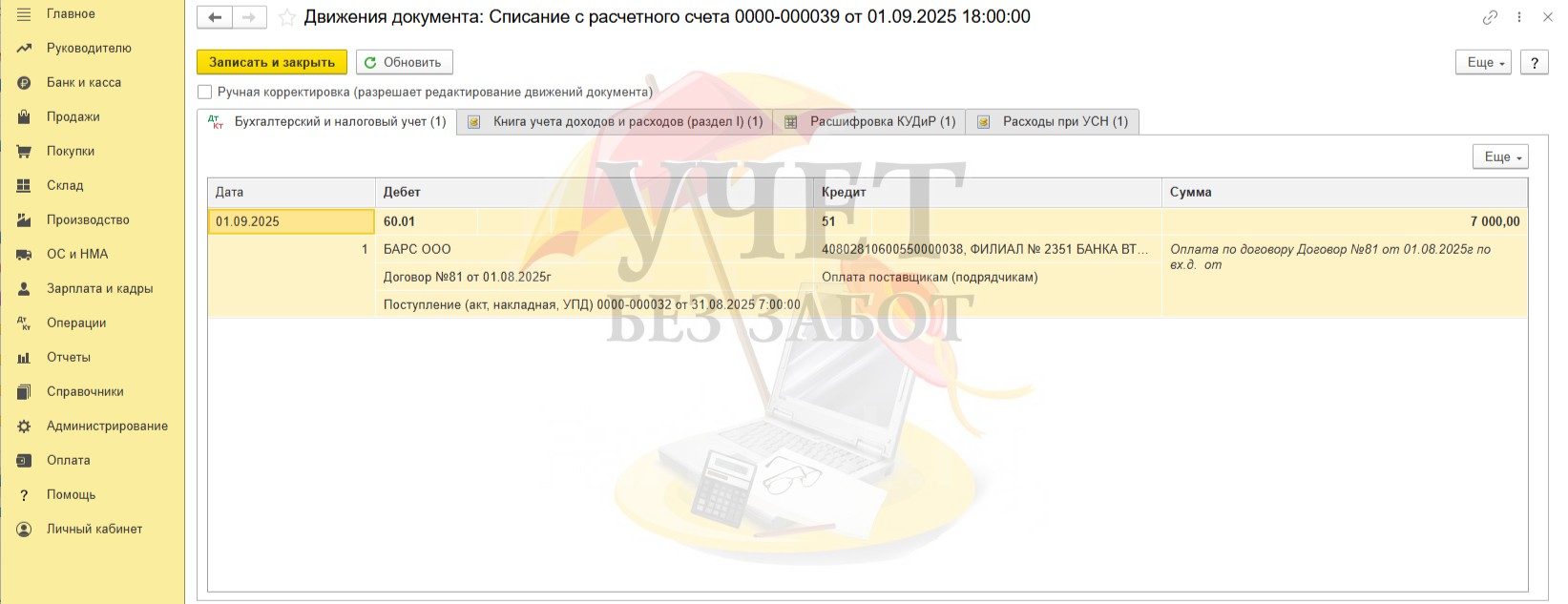

В проводках по бухгалтерскому учёту расходы учтены по счету 44. Кредиторская задолженность поставщику в размере 7 000 руб. отражена по счёту 60.01.

Для включения данной суммы в расходы с целью исчисления налоговой базы по налогу УСН провести поступление услуг недостаточною. Требуется зарегистрировать оплату.

Шаг 5 – Оплата за предоставленные услуги по пожарной охране

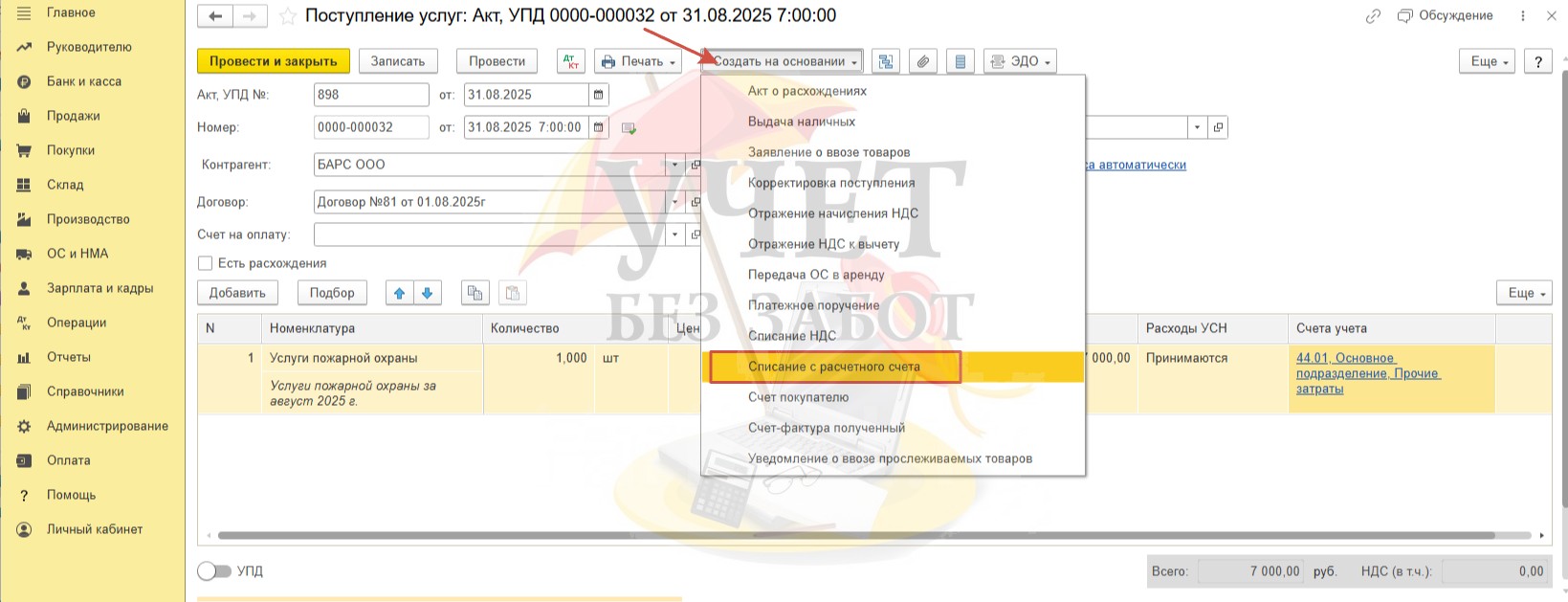

Создадим документ «Списание с расчетного счета» на основании документа «Поступление услуг».

В этом случае все необходимые поля документа будут заполнены автоматически. Проведём документ.

При проведении документа зафиксировано списание денежных средств с расчётного счета организации, закрывающее задолженность перед поставщиком.

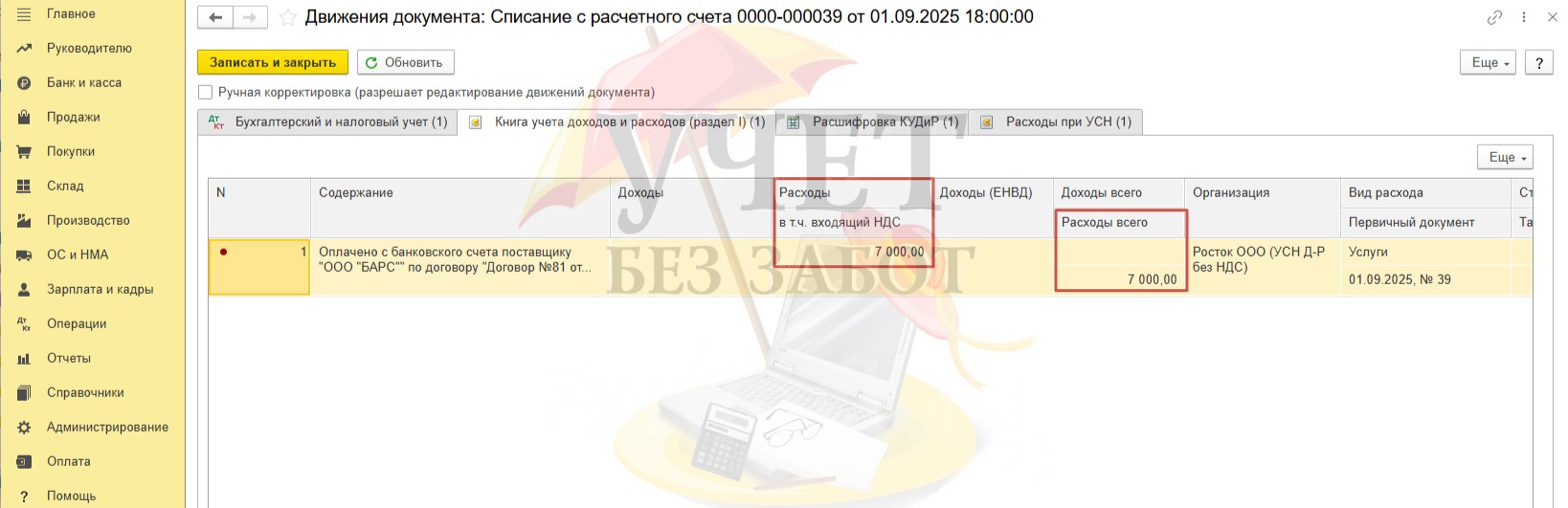

Кроме этого, внесена запись по регистру «Книга учета доходов и расходов (раздел I)». Сумма в размере 7 000 руб. отражена по колонке «Расходы всего» и «Расходы».

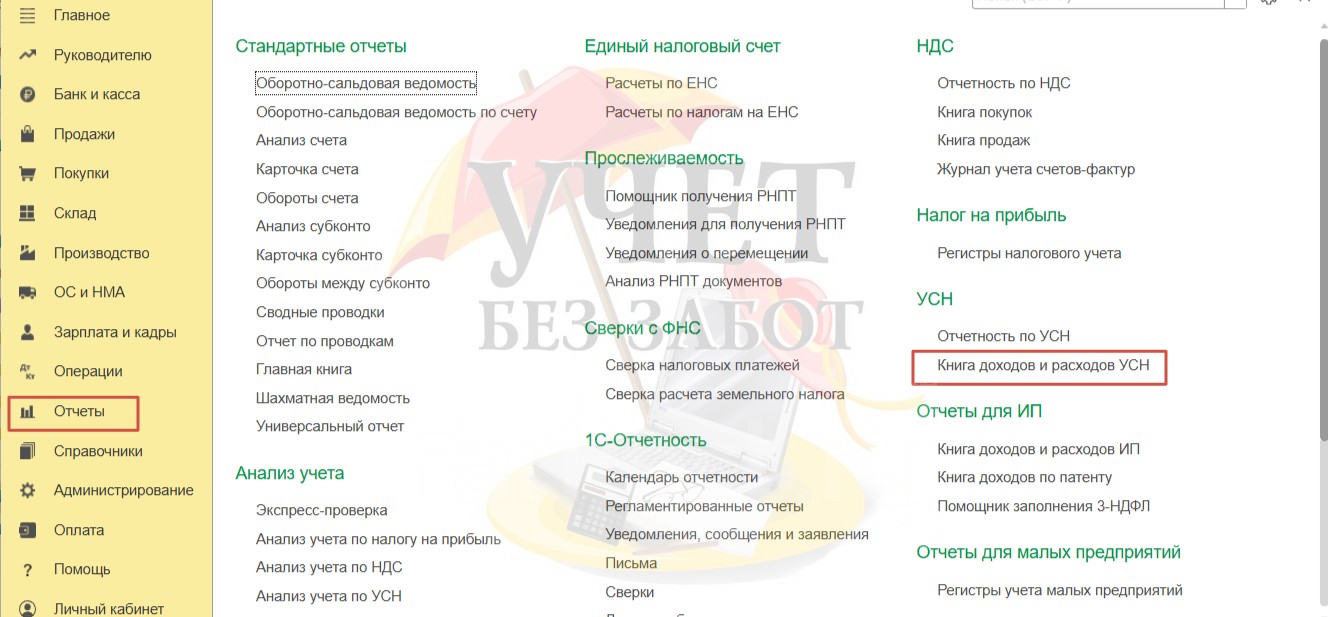

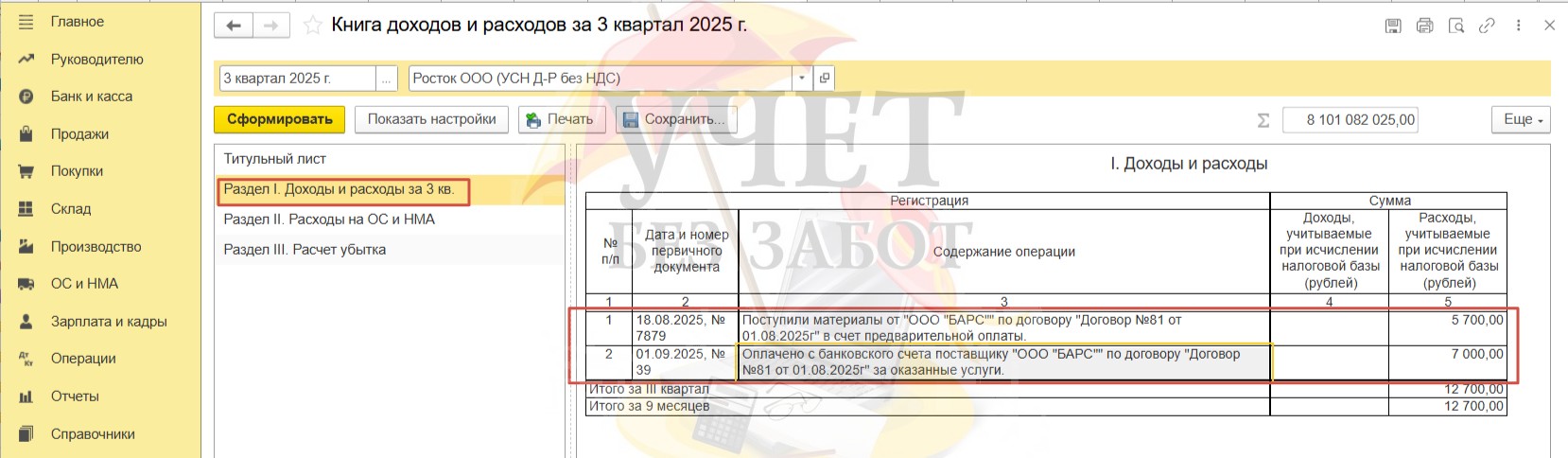

Шаг 6 – Отражение расходов в Книге доходов и расходов УСН

Проверим корректность включения расходов на обеспечение пожарной безопасности в налоговом учёте. Для этого сформируем отчет «Книга доходов и расходов УСН» за 3 квартал в разделе меню «Отчеты».

Делаем вывод, что операции отражены верно.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту