«Расход материалов (Требования-накладные)» в 1С: Бухгалтерии предприятия ред. 3.0

Документ «Расход материалов (Требования-накладные)» предназначен для списания материальных запасов, необходимых для производства и нужд организации, для отражения операций по передаче сотрудникам инвентаря, спецодежды, техники и прочих ценностей, операций по переработке давальческого сырья, а также для передачи тары в эксплуатацию. В этой статье мы на практических примерах рассмотрим в каких ситуациях можно использовать документ «Расход материалов (Требования-накладные)» в 1С: Бухгалтерии предприятия ред. 3.0 и какие проводки формируются при его проведении.

Документ «Расход материалов (Требования-накладные)» в программе можно найти в разделе меню «Склад», либо в разделе меню «Производство».

По кнопке «Создать» мы введём новый документ «Расход материалов» и посмотрим, какие операции в нем доступны для пользователя.

Раскрыв поле «Вид операции», мы видим, что программой предусмотрено три варианта для выбора: «Использование материалов», «Передача сотруднику», «Передача тары в эксплуатацию».

В зависимости от того, какой вид будет выбран, документ будет отличаться своей формой, а также проводками, которые будут сформированы после его проведения. Рассмотрим каждый вид подробнее.

1. Вид операции «Использование материалов»

Такой вид операции используют для списания материальных запасов на нужды организации, передачу материалов в производство, а также для отражения операций по переработке давальческого сырья.

1.1 Списание материалов на нужды организации

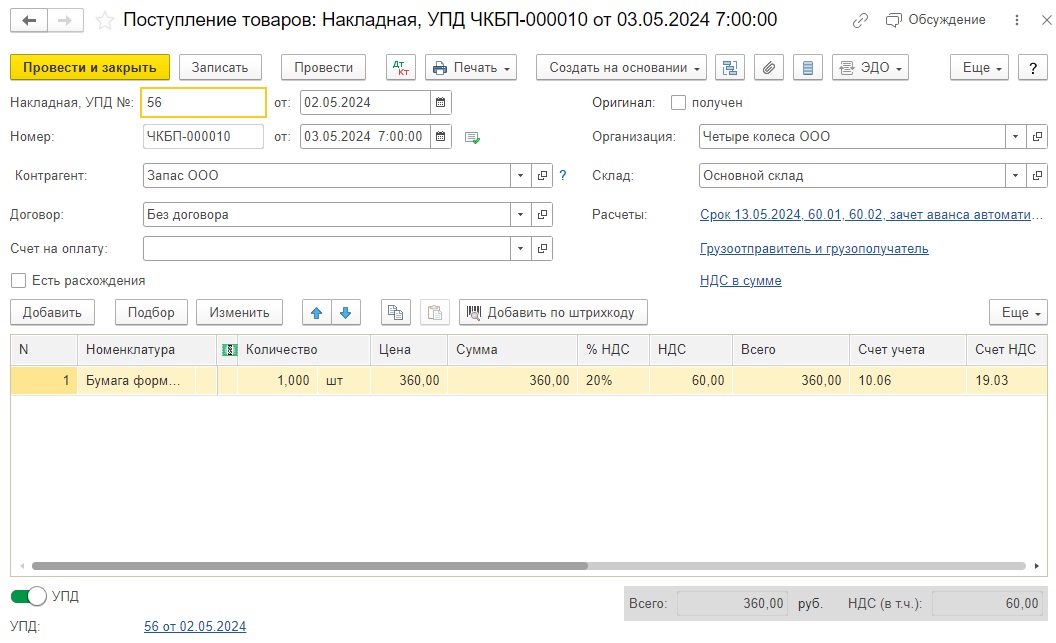

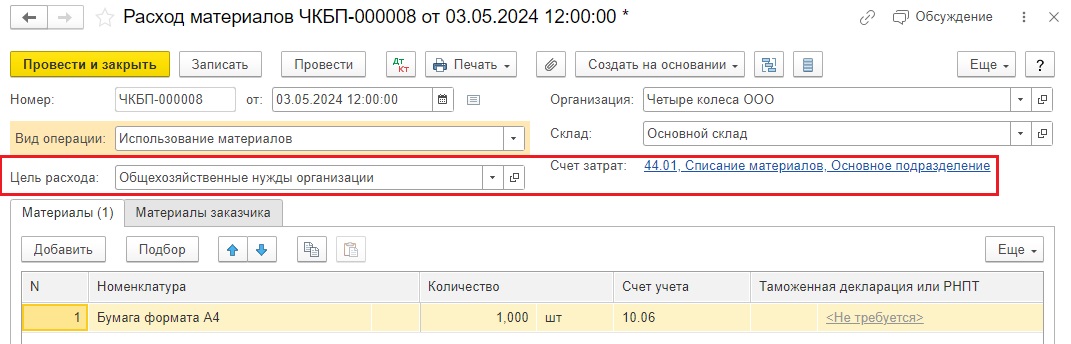

Рассмотрим списание материалов в программе на примере офисной бумаги. Организация приобрела 1 пачку бумаги стоимостью 360 рублей (в т. ч. НДС 60 руб.). В разделе меню «Покупки» — «Поступления (акты, накладные, УПД)» введём документ поступления.

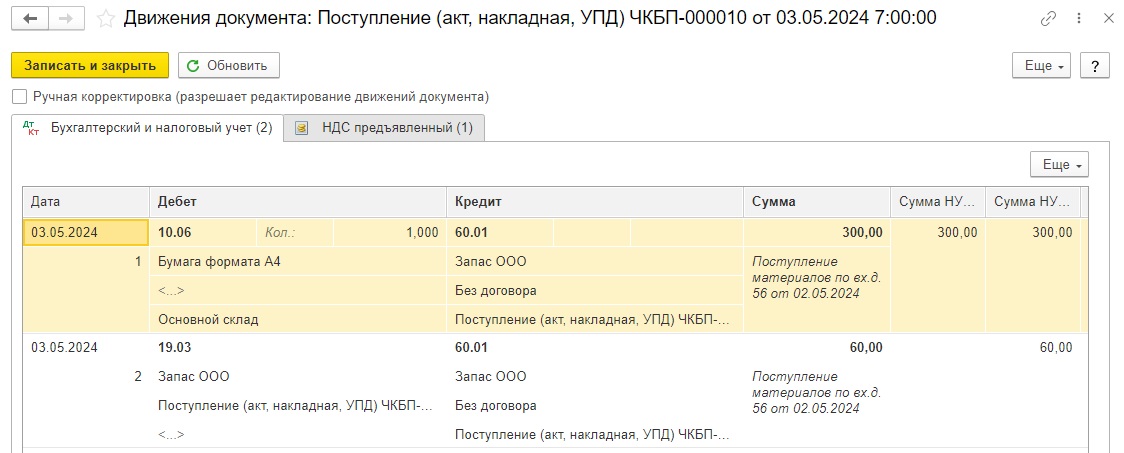

Обратимся к проводкам проведенного документа. Стоимость бумаги отнесена на счет 10.06.

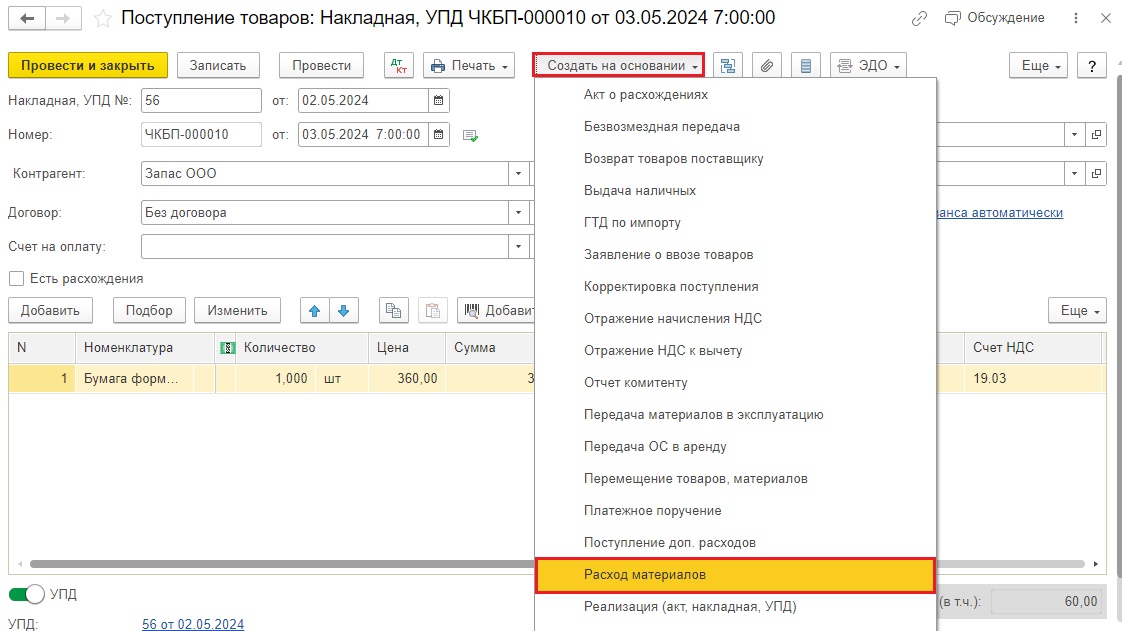

Для списания расходов на затратный счет воспользуемся документом «Расход материалов». Для удобства создадим его по кнопке «Создать на основании» документа поступления.

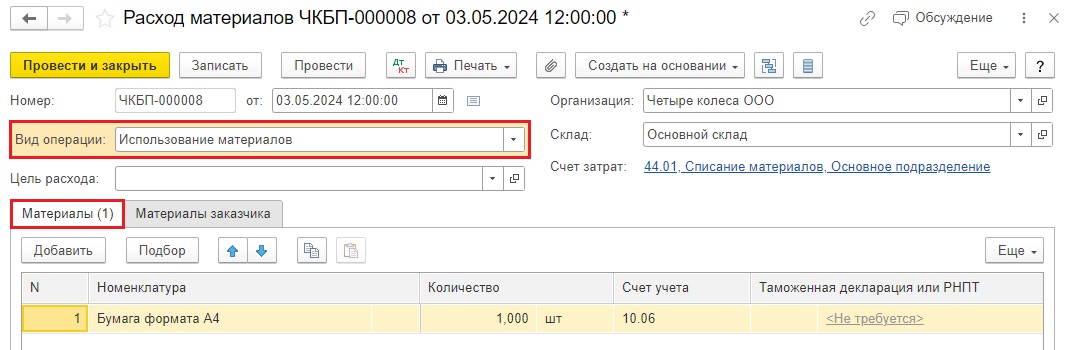

Выберем вид операции «Использование материалов». Вкладка «Материалы» автоматически заполнилась на основании документа поступления.

Заполним поле «Счет затрат» для того, чтобы определить на какой счет попадут расходы и укажем цель расхода, например, «Общехозяйственные нужды организации».

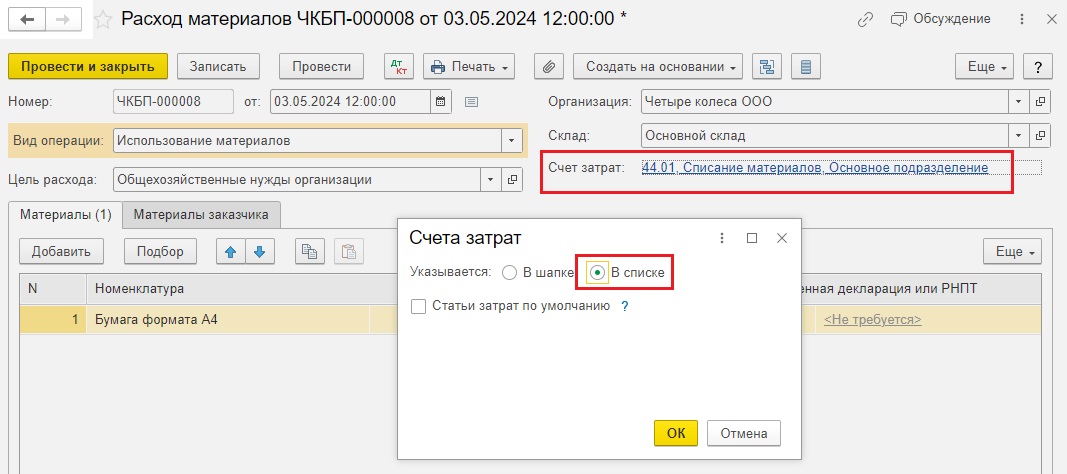

Обратите внимание, можно использовать один документ «Расход материалов» для списания материалов на разные счета учета затрат. Для этого нужно перейти по ссылке возле поля «Счет затрат» и выбрать «В списке».

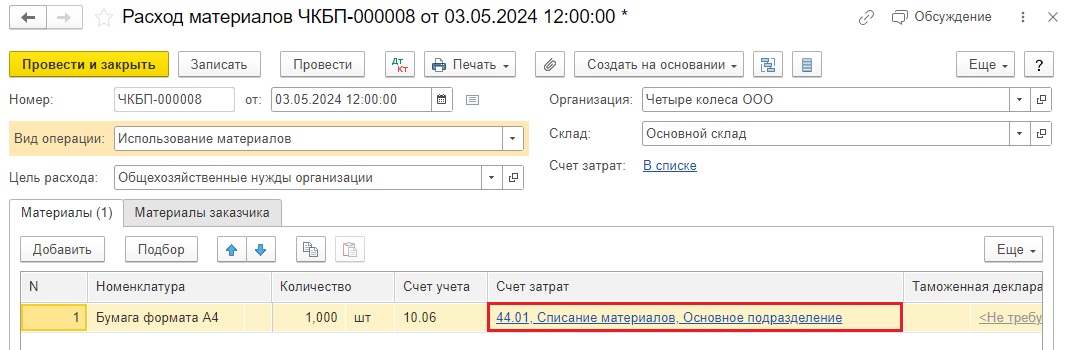

В таком случае появится возможность выбора счета затрат для каждой позиции в табличной части документа «Расход материалов».

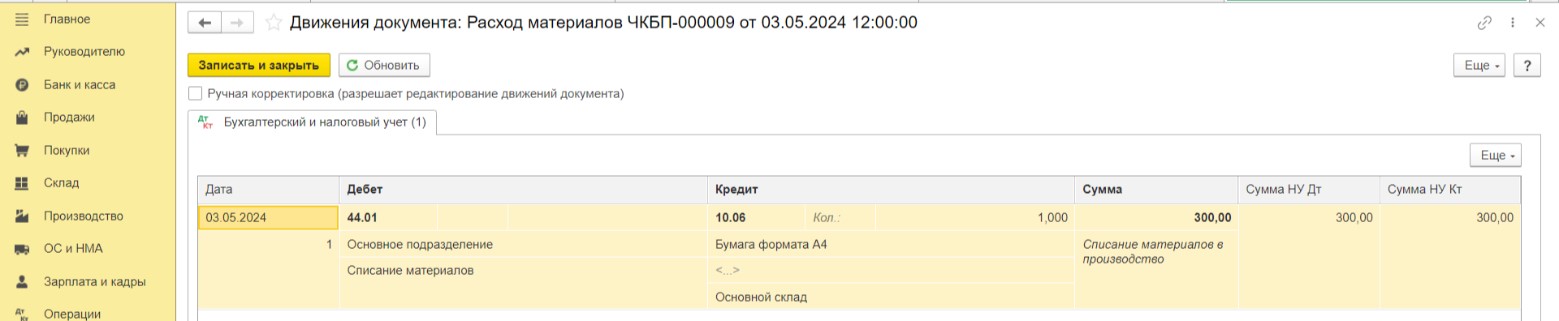

Проведем документ и посмотрим какие сформировались проводки. Стоимость бумаги включена в расходы на счете 44.

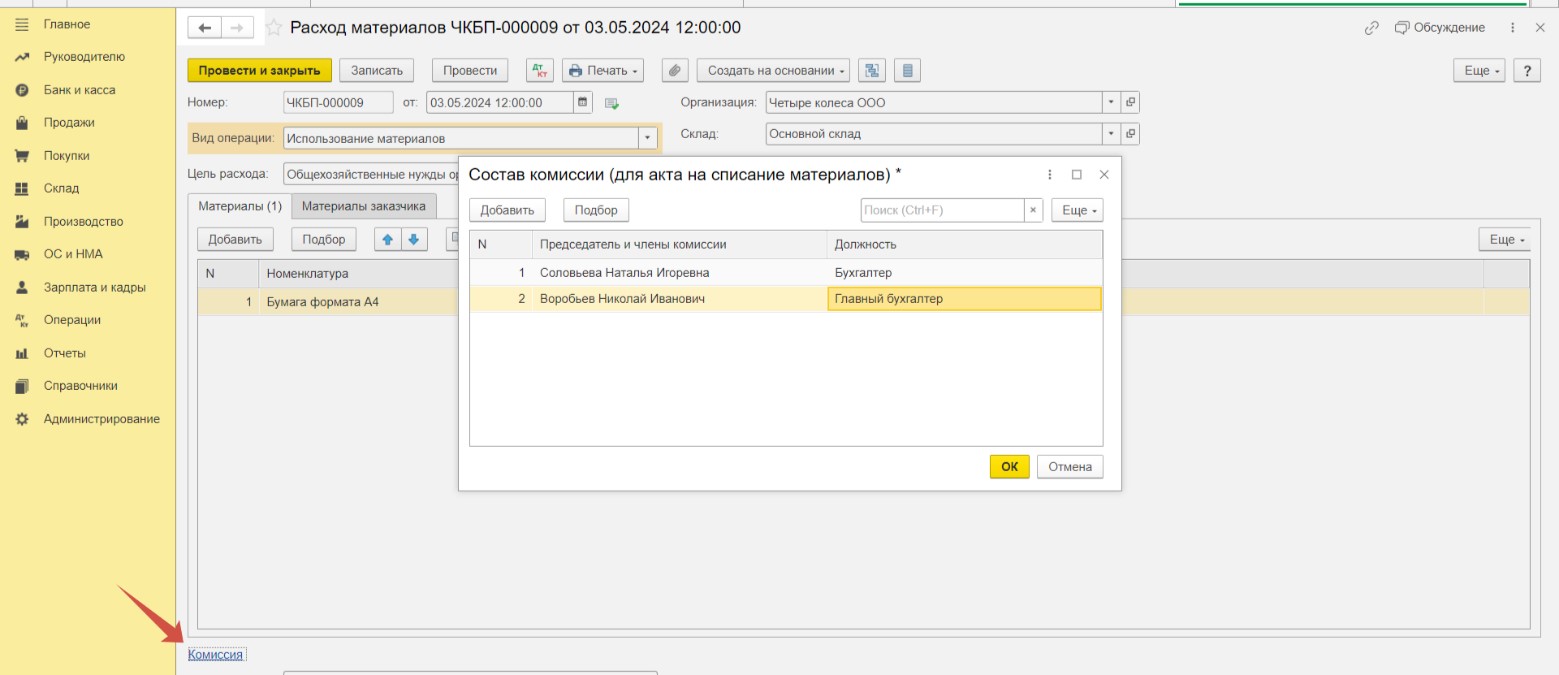

Внизу документа «Расход материалов» есть синяя гиперссылка «Комиссия». Здесь можно указать членов комиссии для печатной формы акта на списание материалов.

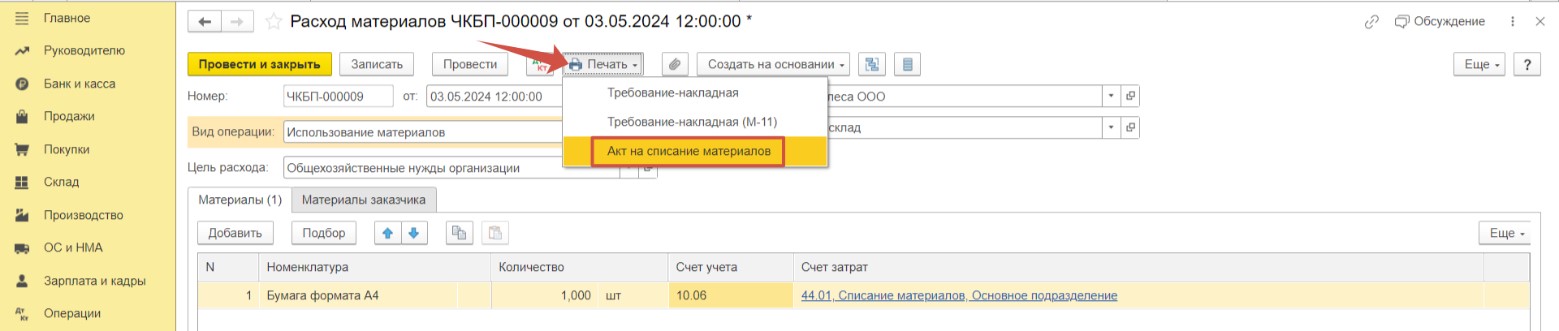

Нажав на кнопку «Печать» доступны печатные формы: требование-накладная и акт на списание материалов.

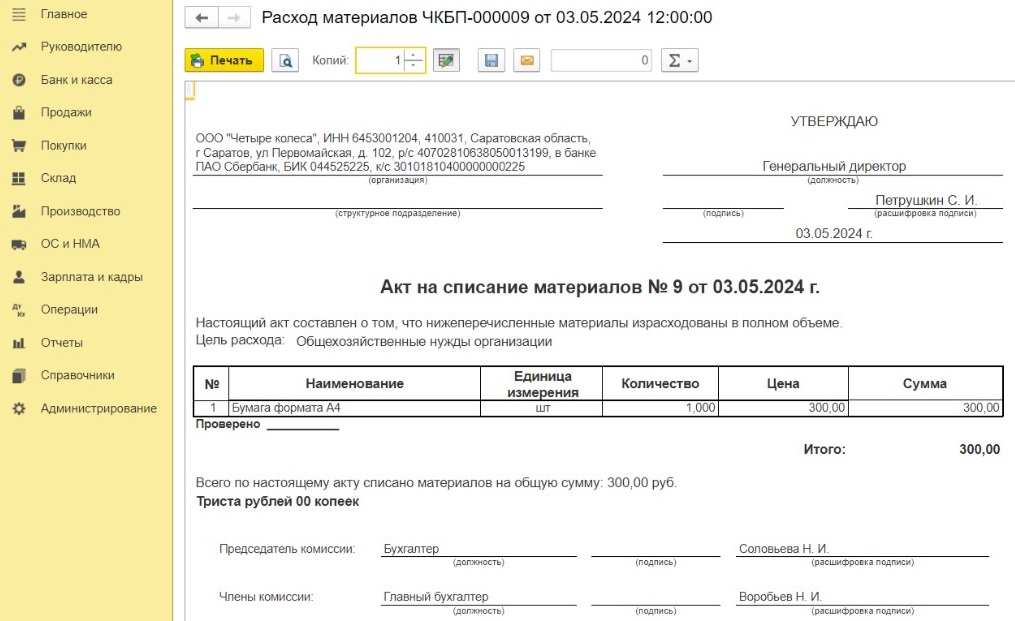

В акте на списание будут указаны те члены комиссии, которых мы указали ранее.

1.2 Списание материалов в производство

Документ «Расход материалов» не привязан к определенному выпуску готовой продукции. Если вам нужно списать материалы на конкретный выпуск — используйте документ «Выпуск продукции (Отчеты производства)», который находится в разделе «Производство».

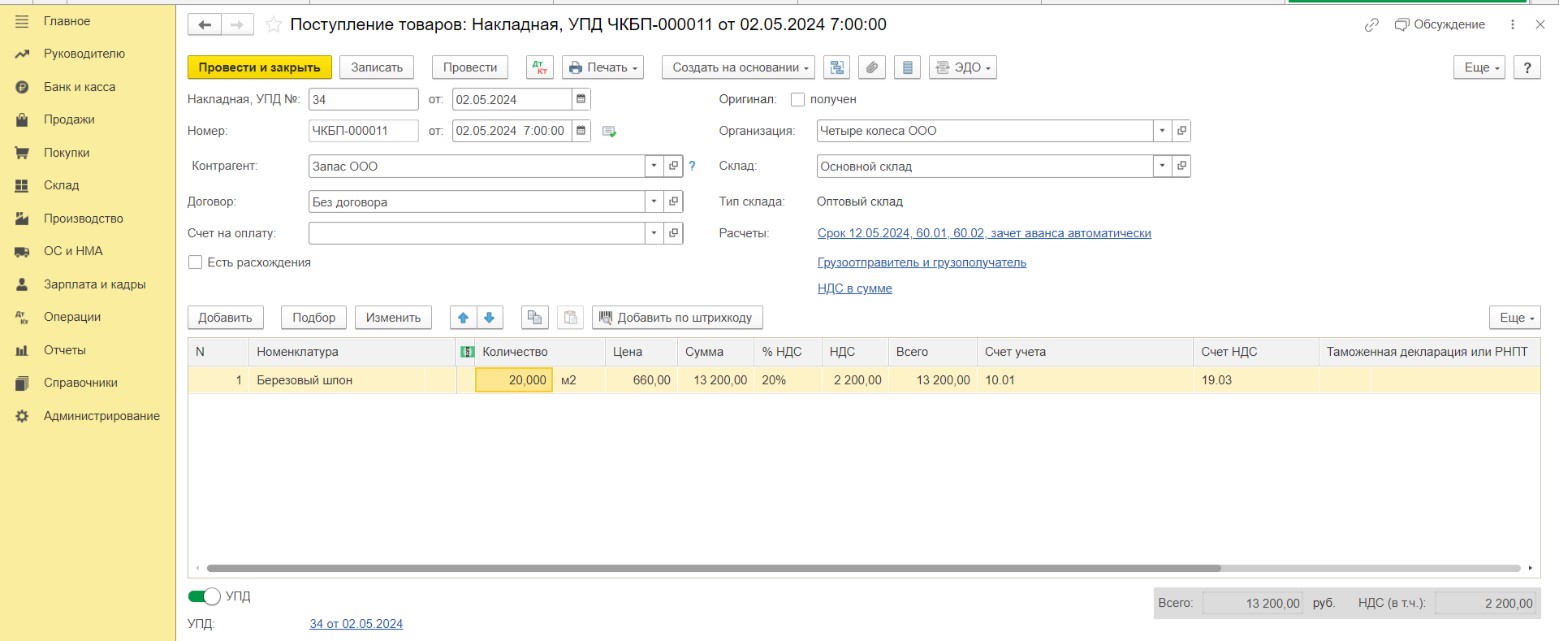

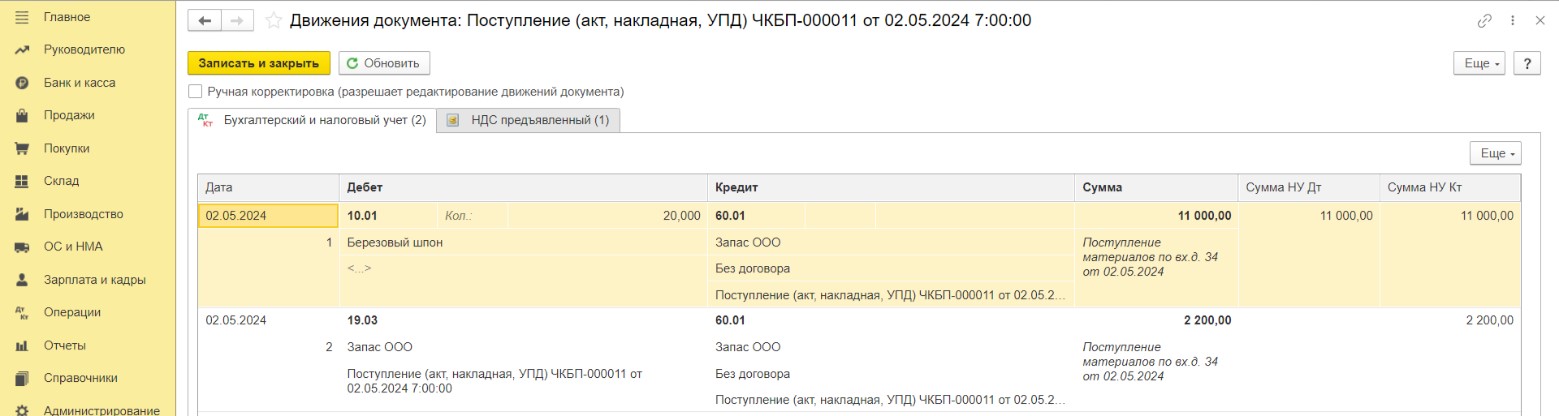

Рассмотрим пример списания материалов в производство при изготовлении мебели. Организация приобрела материалы для изготовления мебели на сумму 13 200 рублей (в т. ч. НДС 2 200 руб.).

Отразим поступление материалов в программе в разделе «Покупки»-«Поступления (акты, накладные, УПД)»

Проверим проводки проведенного документа. Материалы успешно оприходованы на счет 10.01.

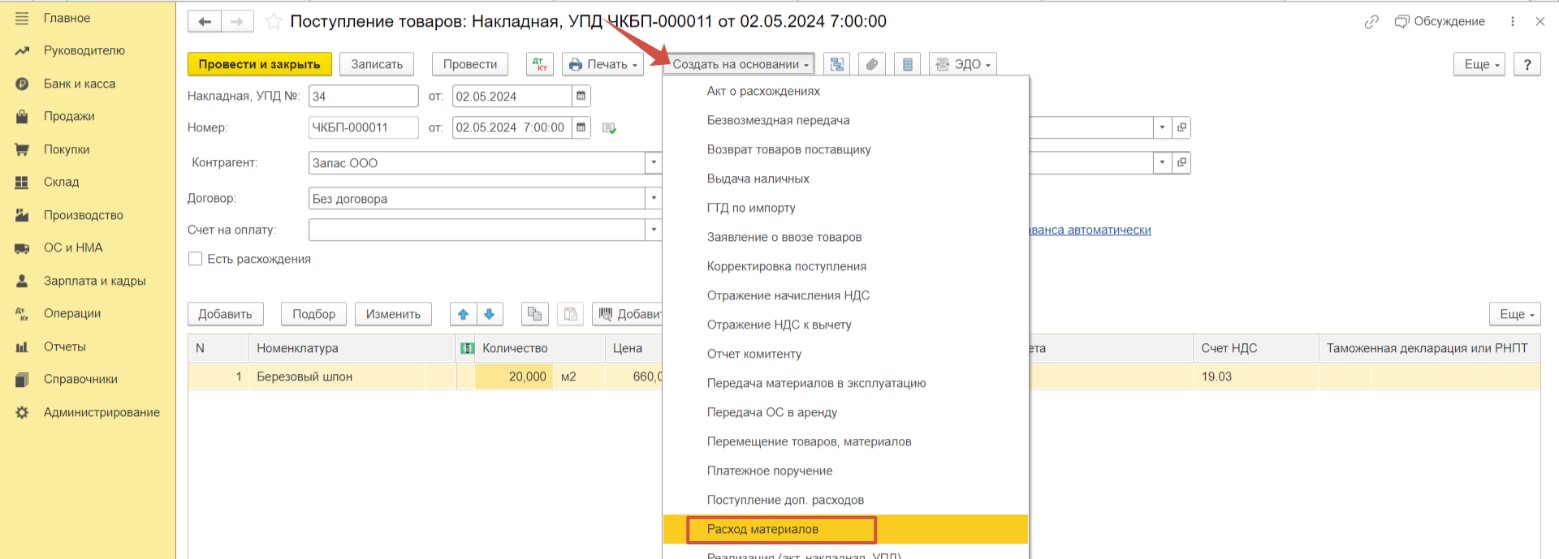

На основании документа поступления создадим документ «Расход материалов», передадим материалы в производство.

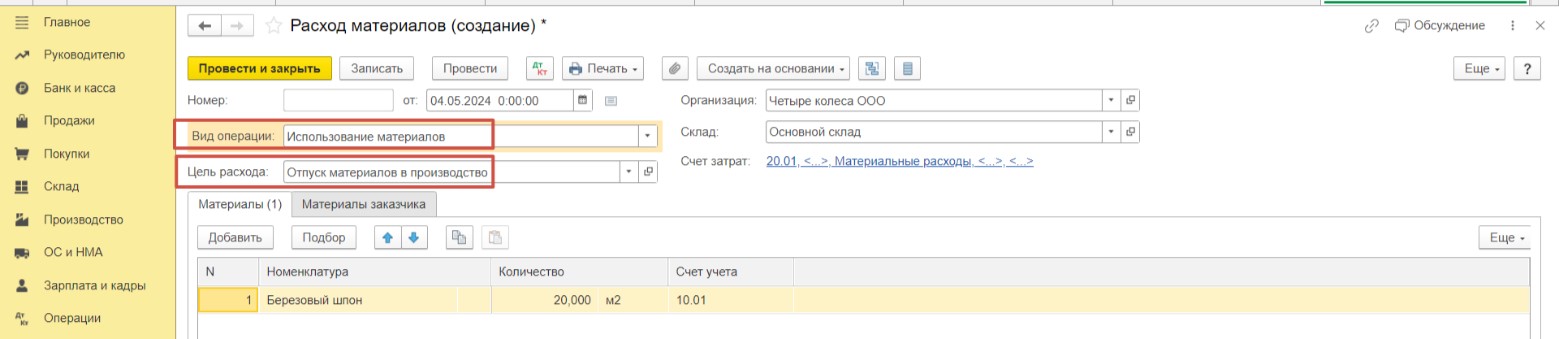

Оставляем предложенный программой вид операции — «Использование материалов». И укажем цель расхода — «Отпуск материалов в производство».

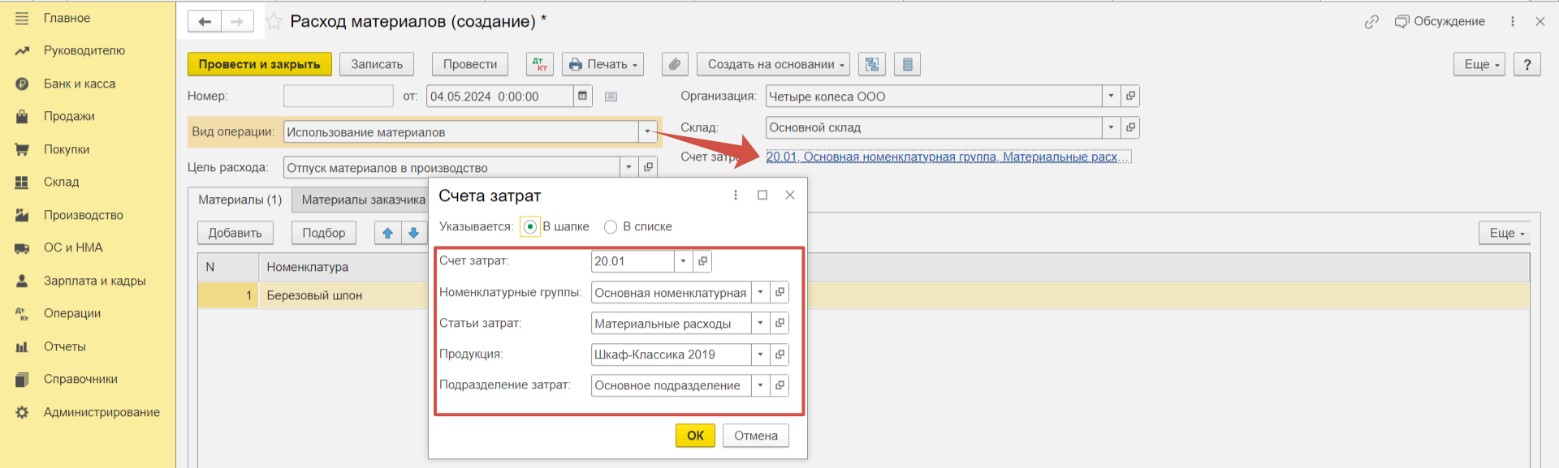

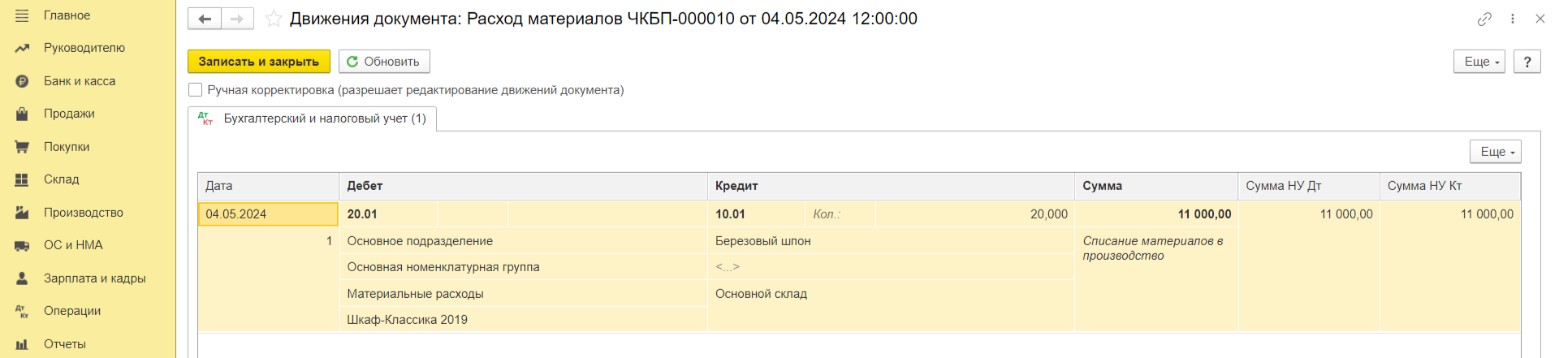

Перейдем к заполнению поля «Счет затрат». Выберем счет 20, который предназначен для обобщения производственных затрат. Для детализации учета затрат заполним номенклатурную группу, статью затрат, подразделение и продукцию. Проведем документ.

Программа сформировала проводки, согласно которым материалы успешно переданы в производство: они списаны со склада, а их стоимость отнесена за счет затрат.

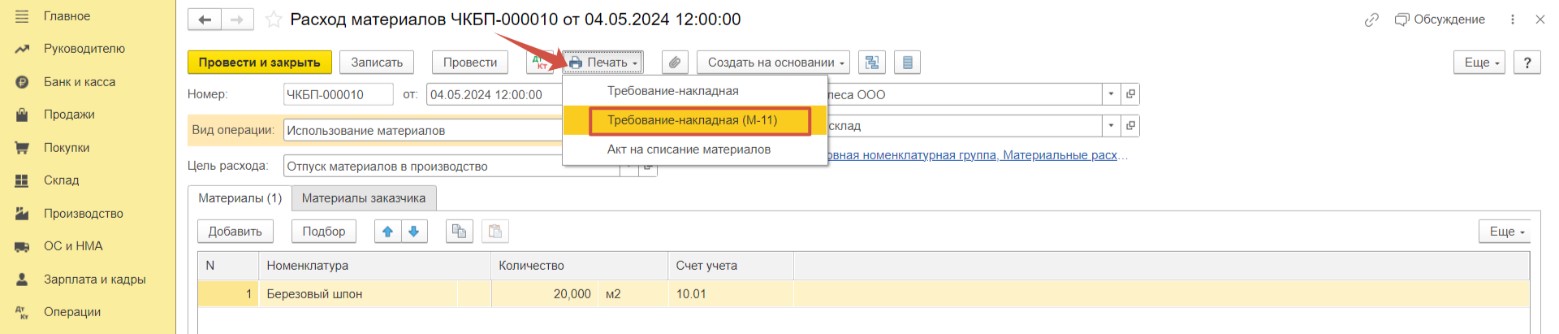

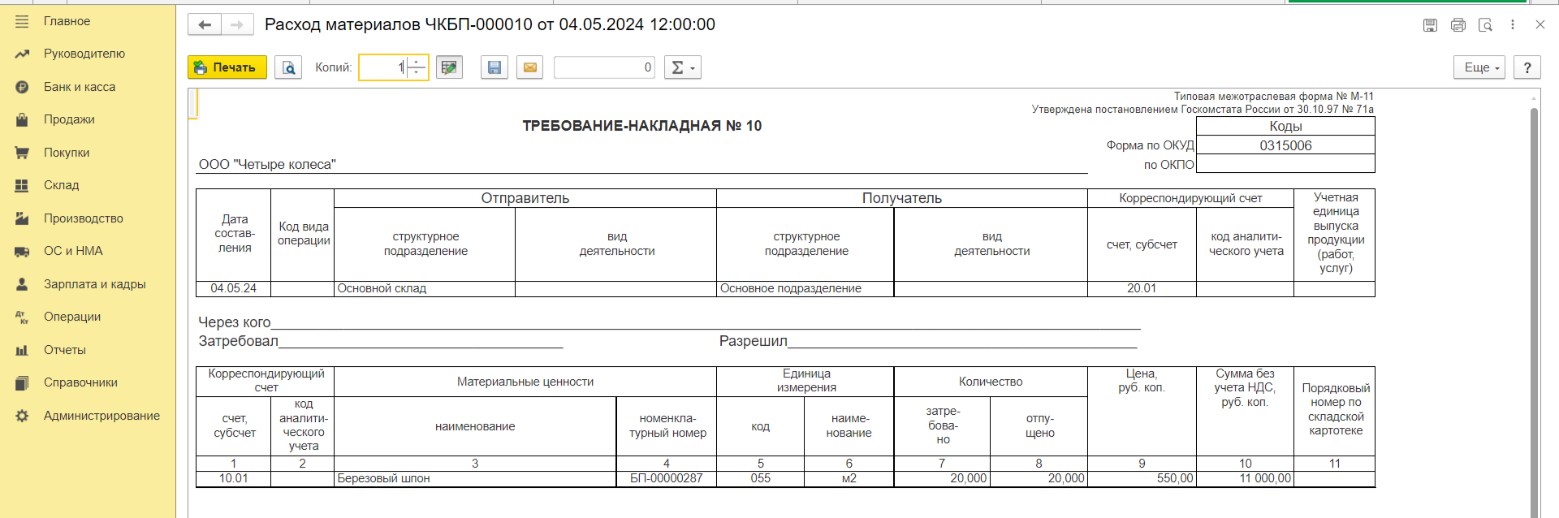

Также для учета движения материалов по кнопке «Печать» есть возможность получить печатные формы документов, например, форма «Требование-накладная М-11».

1.3 Списание давальческого материала в производство

Ранее на сайте у нас были опубликованы статьи на тему учета давальческого сырья. В них был подробно описан порядок действий при получении материалов в переработку с последующей передачей готовой продукции заказчику, а также при получении материалов в переработку для выполнения строительно-монтажных работ без изготовления продукции.

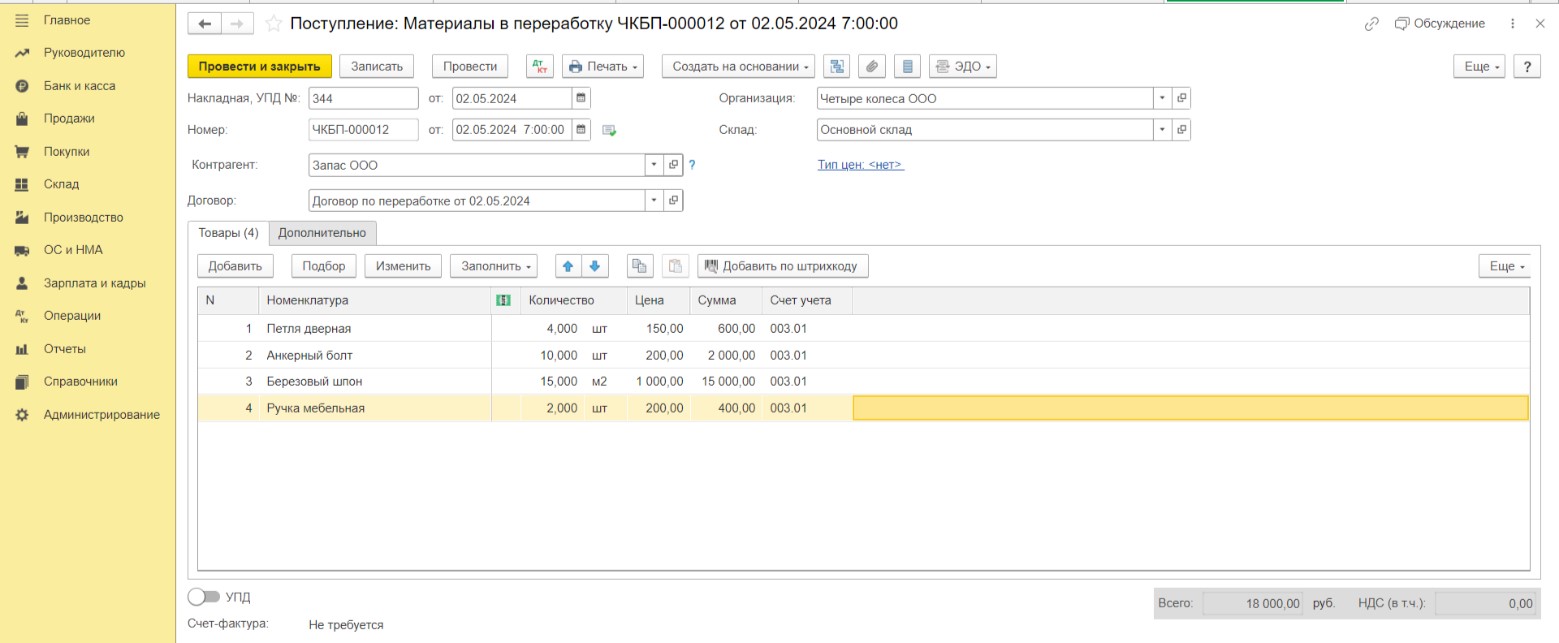

Рассмотрим списание на примере организации, которая получила давальческие материалы для переработки на сумму 18 000 руб.

Отразим в программе поступление материалов. Документ «Материалы в переработку» можно создать на вкладке «Производство», либо на вкладке «Покупки»-«Поступление (акты, накладные, УПД)».

Заполним документ поступления в соответствии с предоставленным заказчиком документом и проведём его.

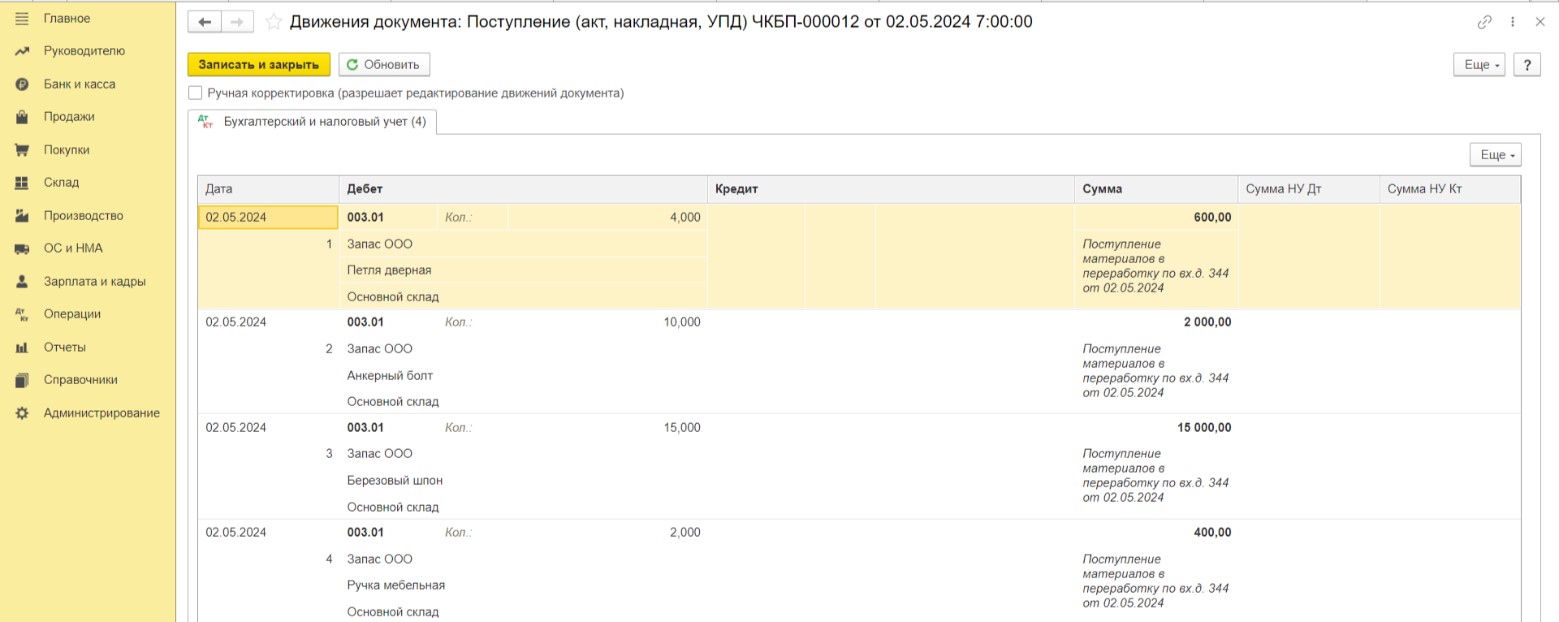

Поскольку материалы были переданы на давальческих условиях и не перешли в собственность организации, они не должны быть учтены на балансе. Для этого используется забалансовый счёт 003.01 «Материалы на складе».

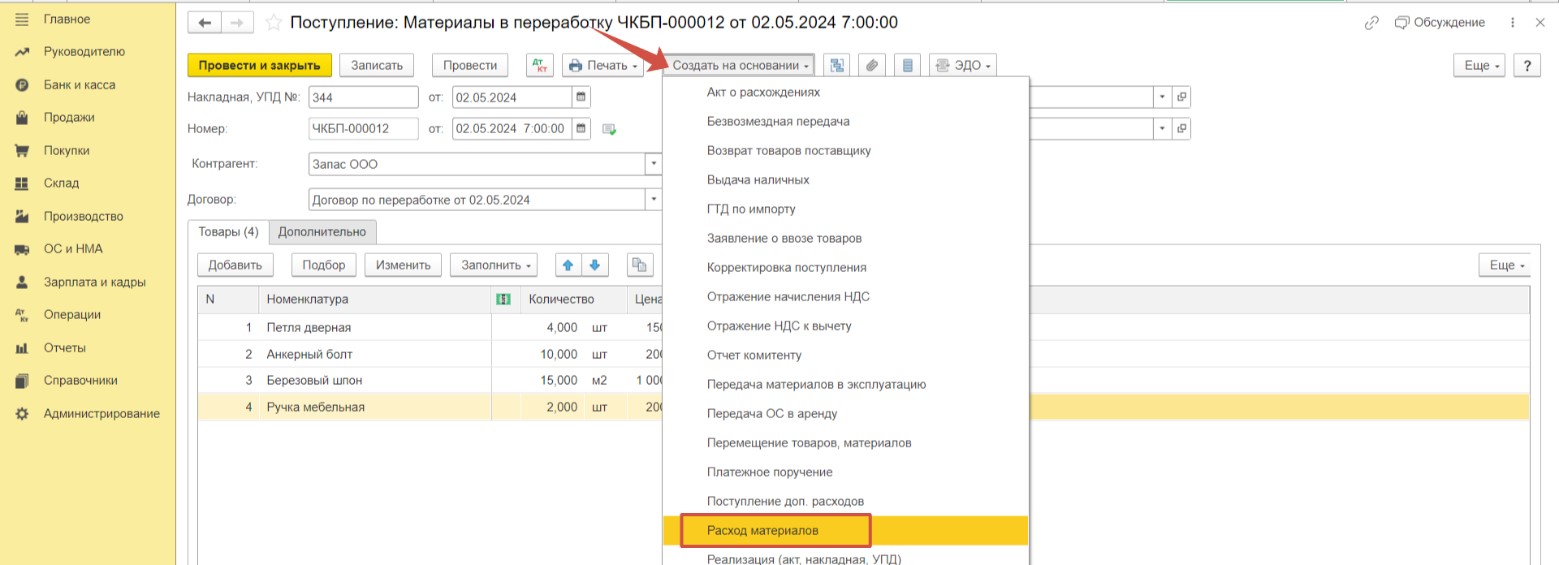

Привычным способом создадим на основании документа поступления документ «Расход материалов».

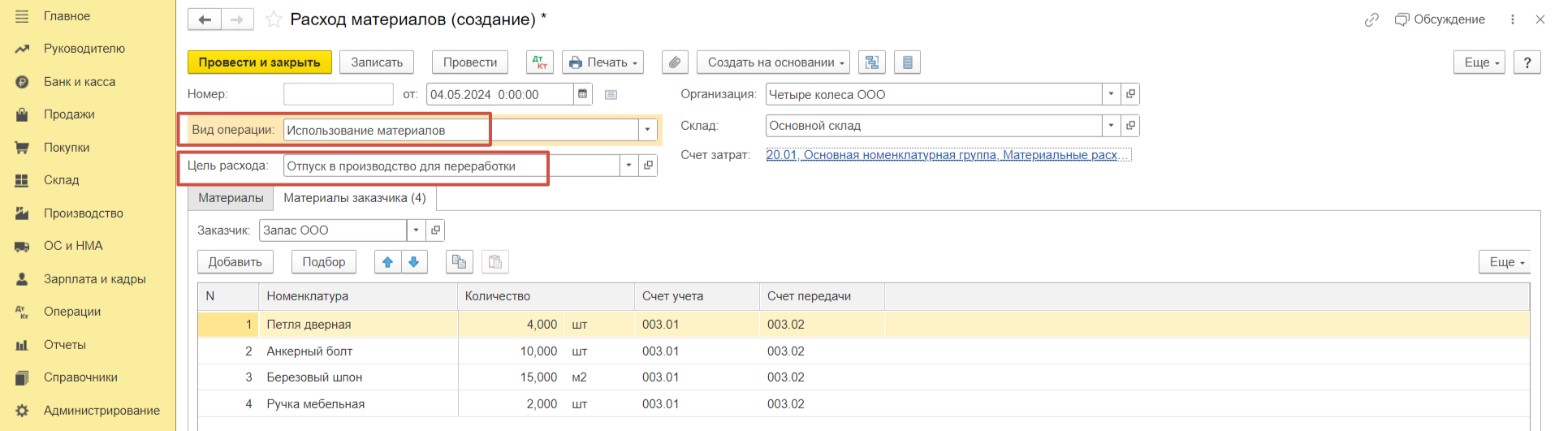

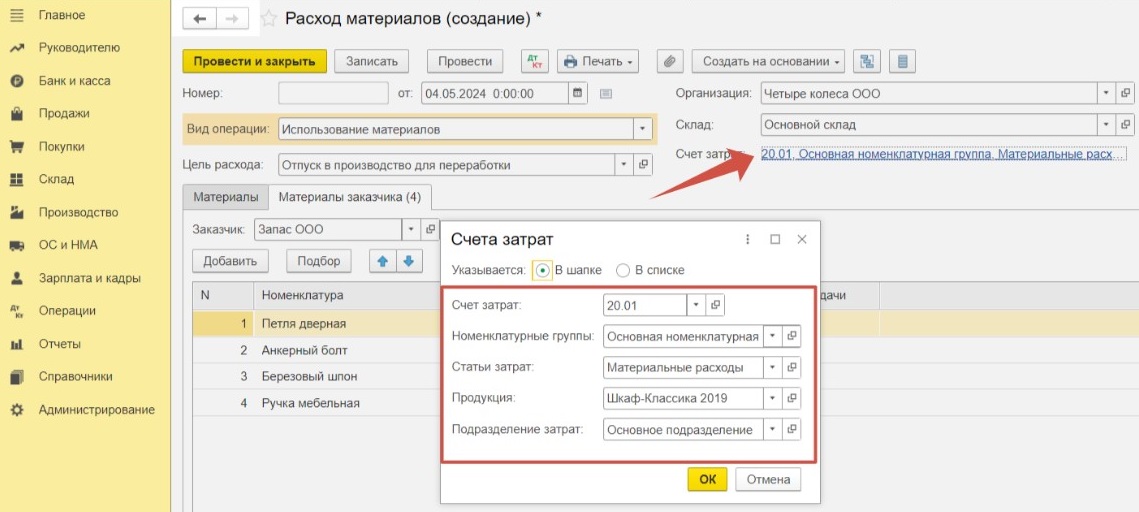

Программа корректно подставила вид операции «Использование материалов». Цель расхода укажем «Отпуск в производство для переработки». Полученные материалы автоматически перенесены на вкладку «Материалы заказчика».

Поле «Счёт затрат» необходимо заполнить в соответствии с особенностями учёта организации для включения в расходы стоимости материалов, которые находятся на вкладке «Материалы». В нашем случае не имеет значения выбранный счет, поскольку вкладка «Материалы» у нас в примере не заполняется, и счет затрат не будет отражен в проводках. Мы выбрали счёт 20.

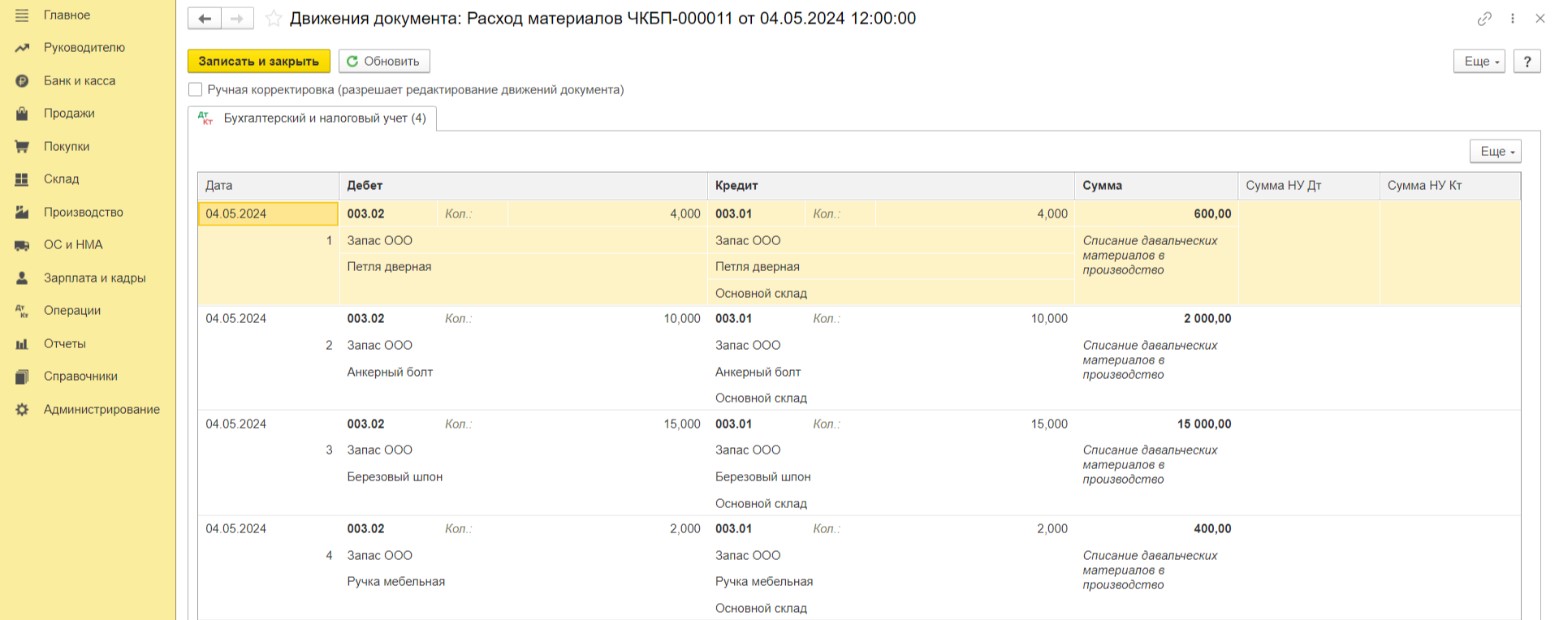

После проведения документа мы видим, что материалы переданы в производство и отнесены на счет 003.02 «Материалы, переданные в производство».

2. Вид операции «Передача сотруднику»

Вид операции «Передача сотруднику» предназначен для учета стоимости материалов, спецодежды, инвентаря, малоценного оборудования в составе расходов при передаче конкретному сотруднику. При этом документом предусматривается возможность при необходимости осуществлять дальнейший контроль за переданными материалами и после включения их стоимости в расходы.

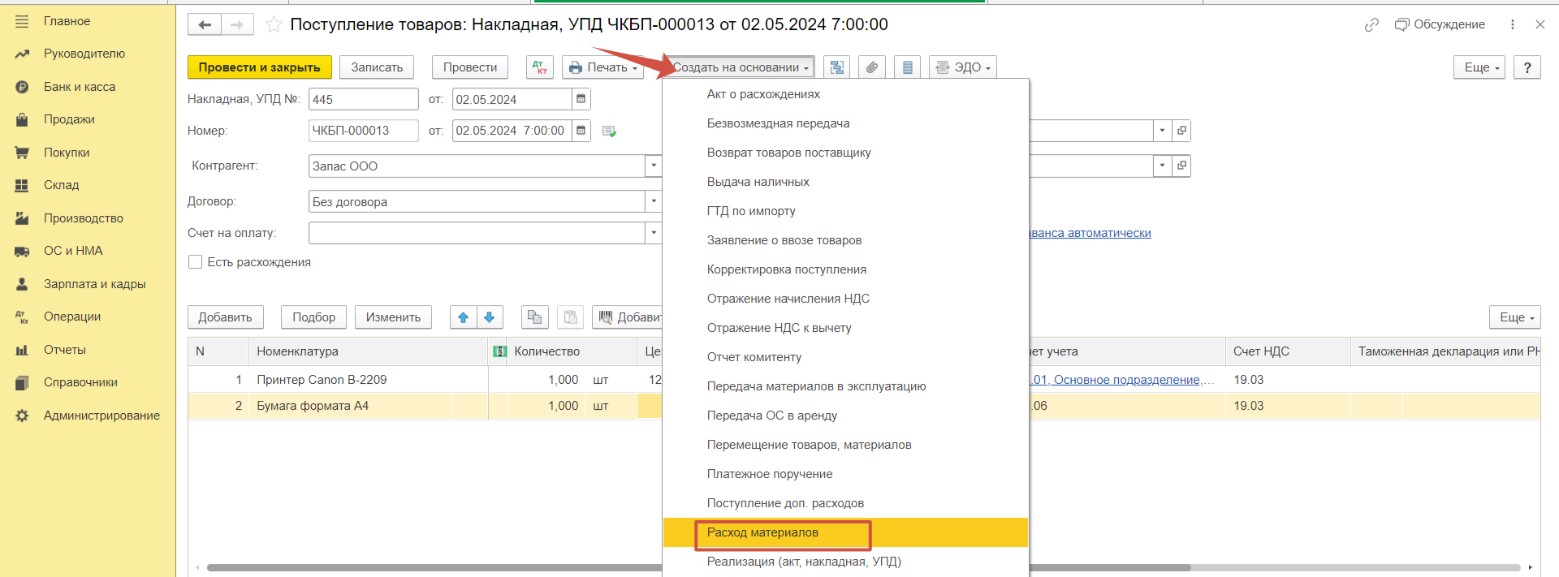

Рассмотрим списание материалов с последующей передачей сотруднику. Организация приобрела принтер для офиса и пачку бумаги для нужд отдела продаж.

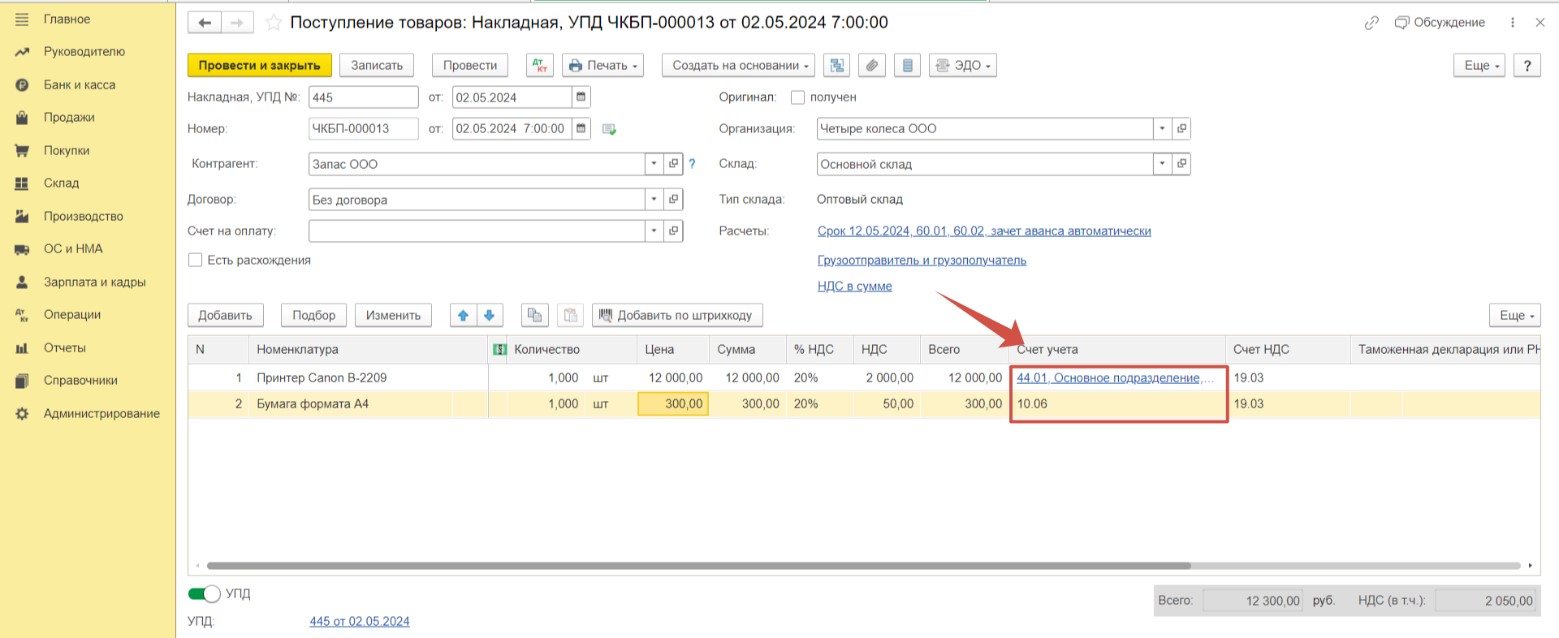

Отразим поступление ТМЦ в программе в разделе меню «Покупки» — «Поступления (акты, накладные, УПД)», создав документ с видом «Товары (накладная, УПД)». Обратите внимание на поле «Счет затрат».

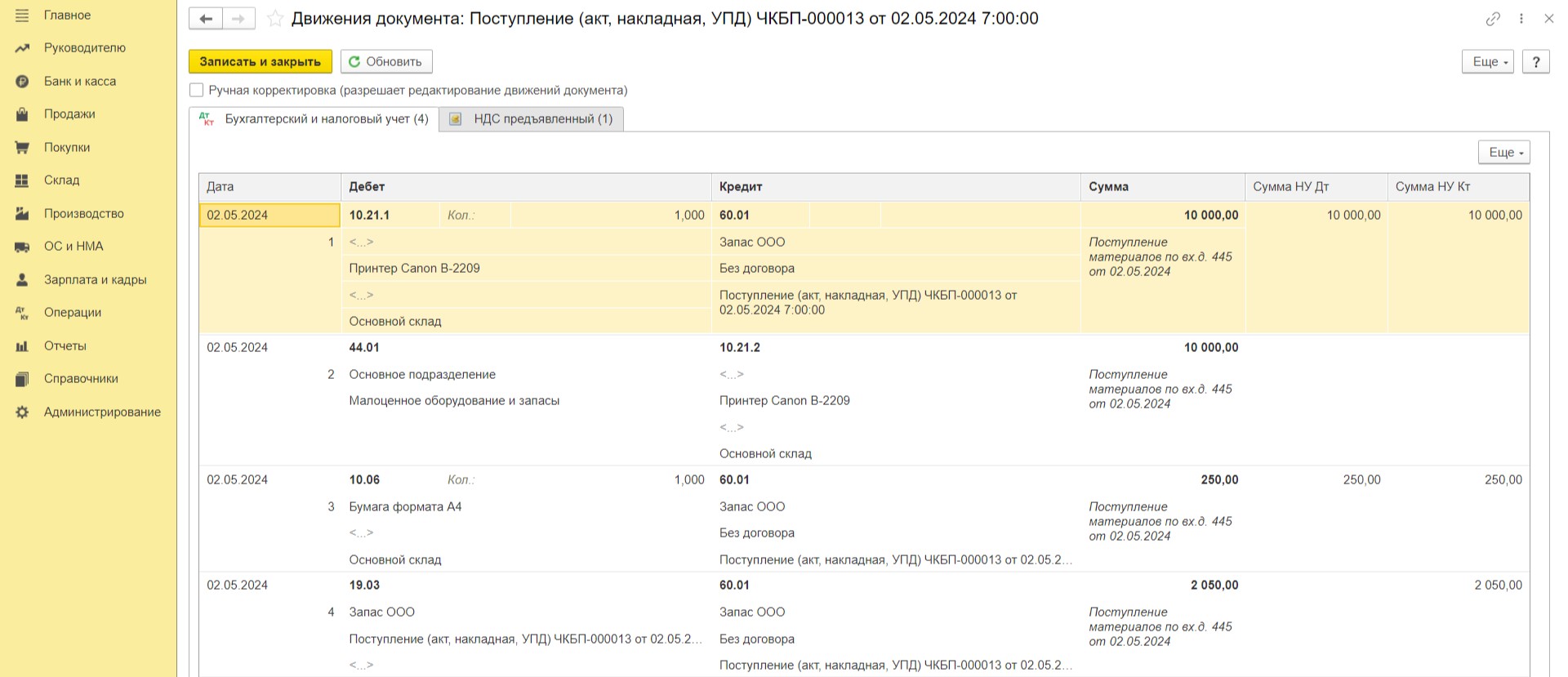

Мы отразили покупку принтера как приобретение малоценного оборудования и сразу задали счет для списания затрат. Бумагу оприходовали на склад в качестве материалов на счет 10.06. Сформированы корректные проводки — стоимость бумаги отнесена на счет 10.06, а стоимость принтера отнесена на затратный счет только по бухгалтерскому учету, в налоговый учет сумма попадет только при передаче в использование.

Перейдем к списанию материалов с последующей передачей сотруднику. На основании документа поступления вводим два документа «Расход материалов».

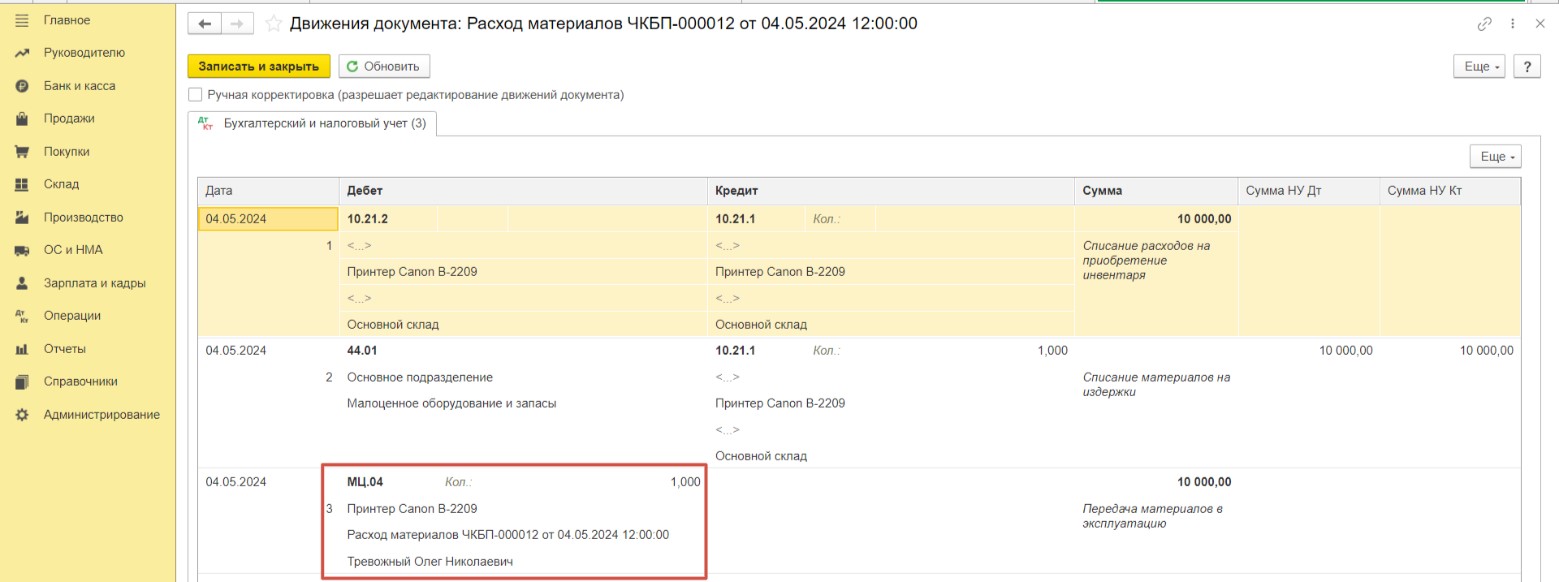

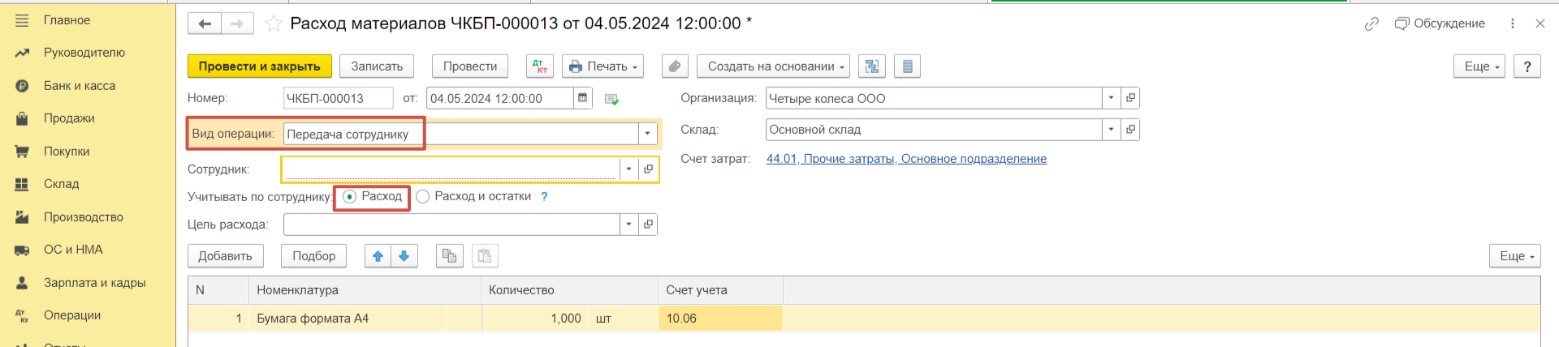

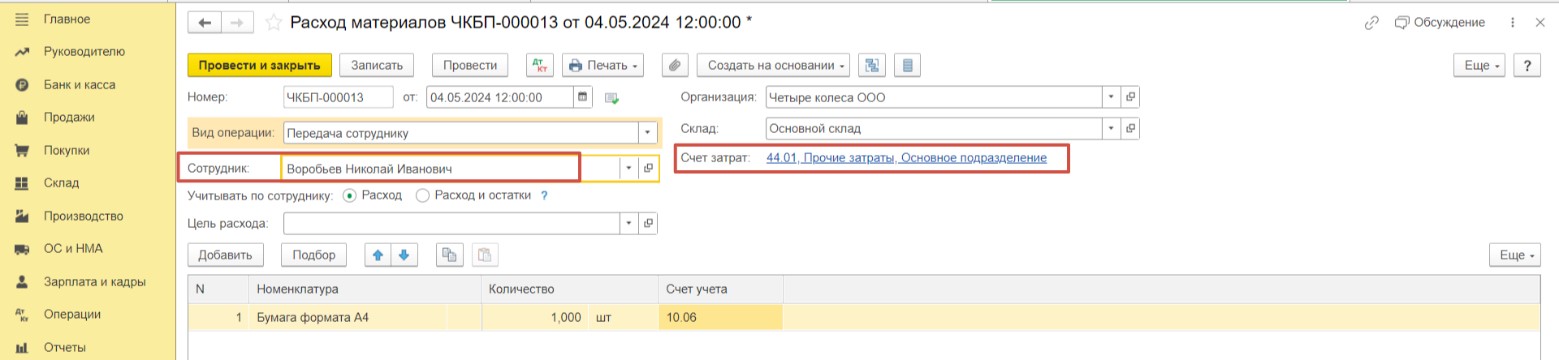

В первом документе выбираем в поле «Вид операции» — «Передача сотруднику» и редактируем табличную часть так, чтобы в ней остался только принтер.

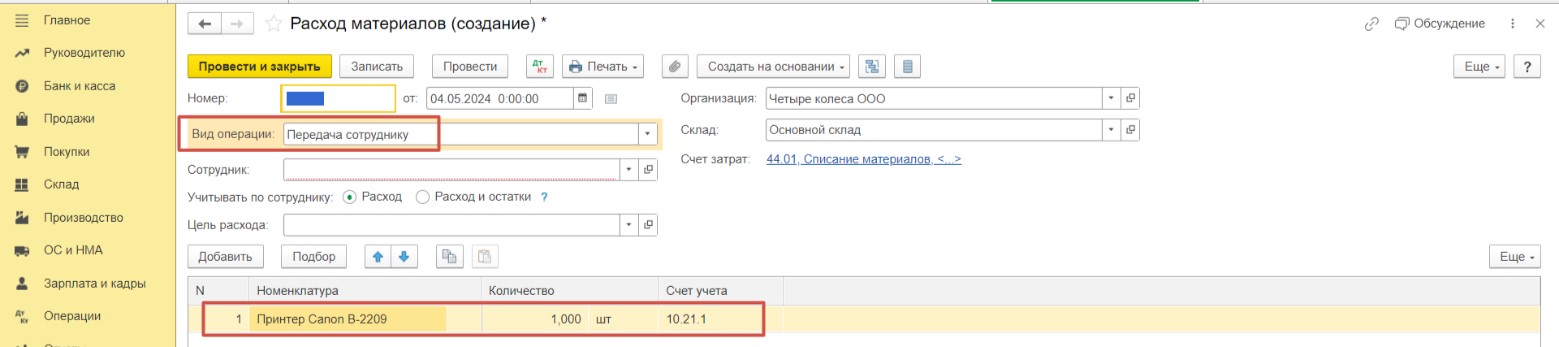

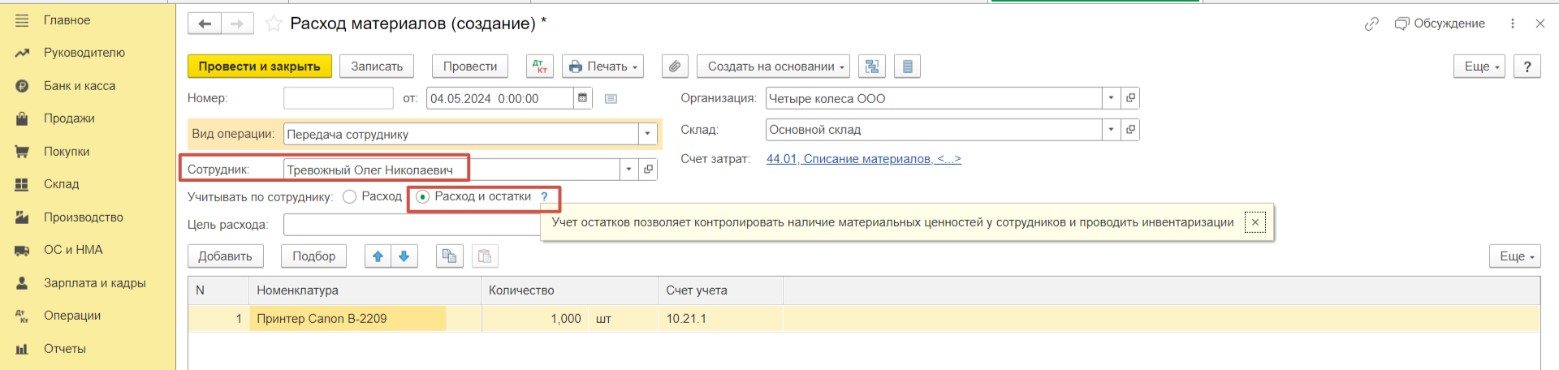

В поле «Сотрудник» укажем ответственное лицо и выберем «Расход и остатки». Такая настройка позволит контролировать последующее наличие инвентаря, оборудования и других ценностей у сотрудников. При этом документ сформирует проводки, аналогичные проводкам документа «Передача материалов в эксплуатацию» в разделе «Склад».

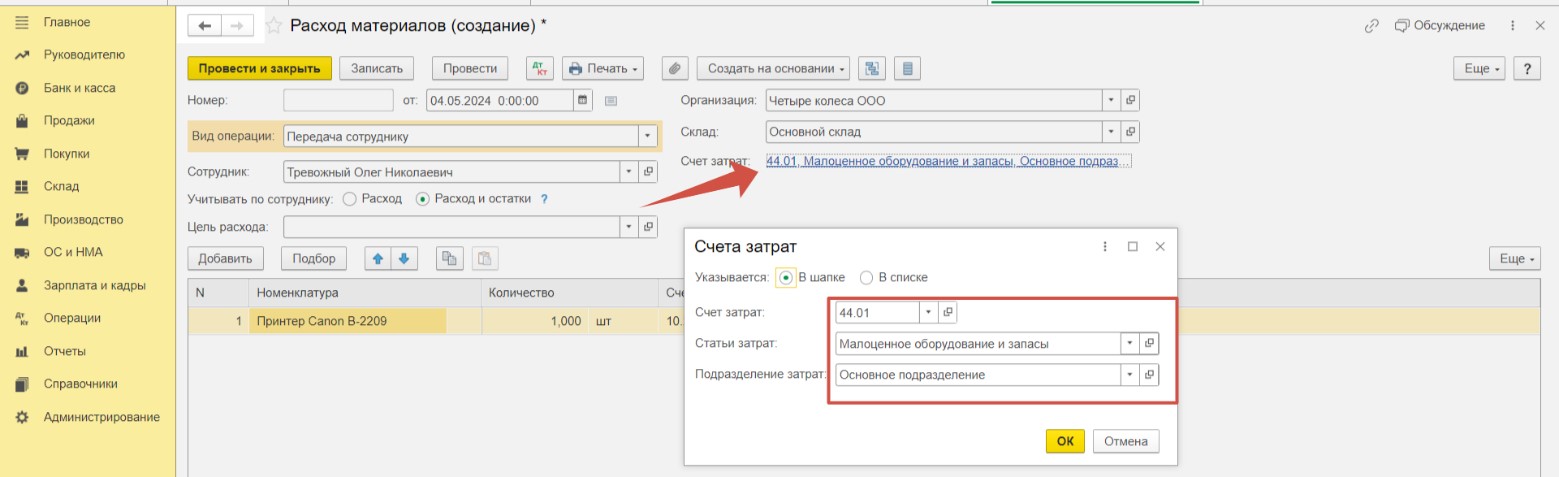

Выберем счет затрат и проведем документ.

Видим, что закрылись субсчета по малоценному оборудованию, теперь стоимость принтера отражена в расходах по налоговому учету. Забалансовый счет МЦ.04 содержит информацию о товарно-материальных ценностях, которые теперь числятся за сотрудником.

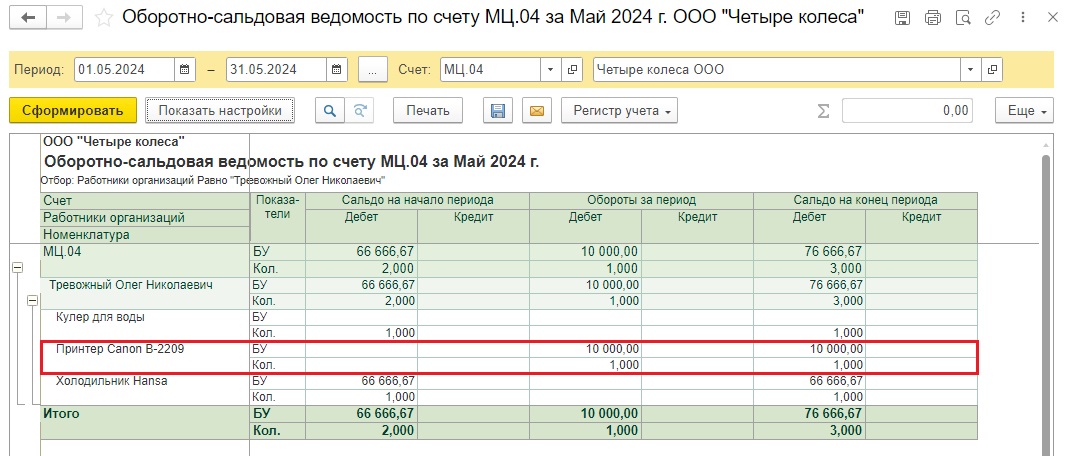

Руководство сможет контролировать его наличие, сформировав оборотно-сальдовую ведомость по счету МЦ.04 по конкретному сотруднику в разделе меню «Отчеты» — «Оборотно-сальдовая ведомость по счету».

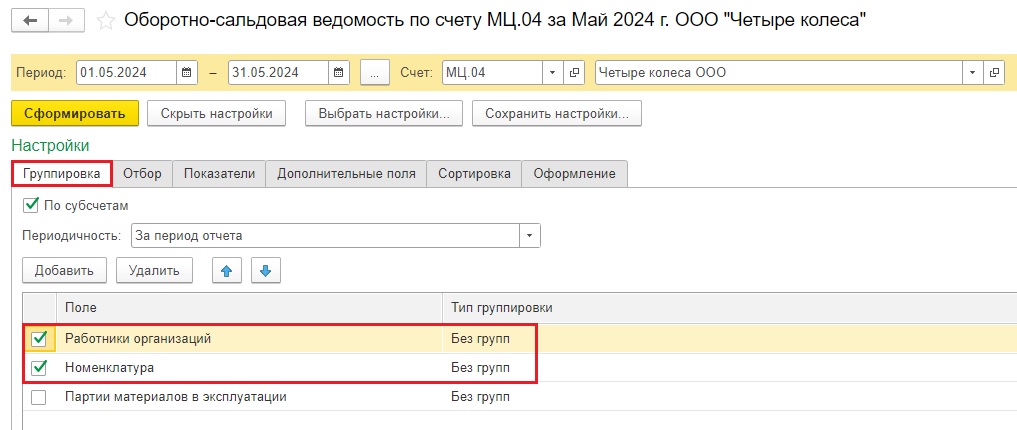

Чтобы сформировать такую ОСВ по счету МЦ.04 нажмите на кнопку «Показать настройки», на вкладке «Группировка» укажем галочки в поле «Работники организаций» и «Номенклатура».

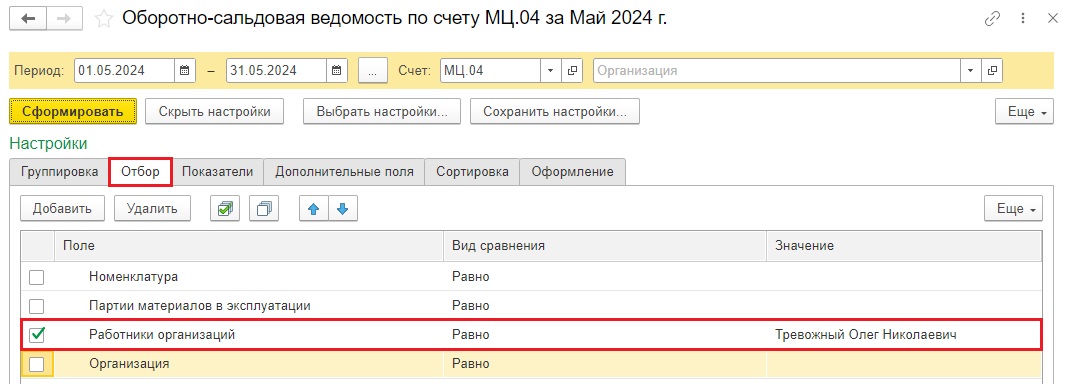

На вкладке «Отбор» поставим галочку в поле «Работники организаций», укажем нужного сотрудника.

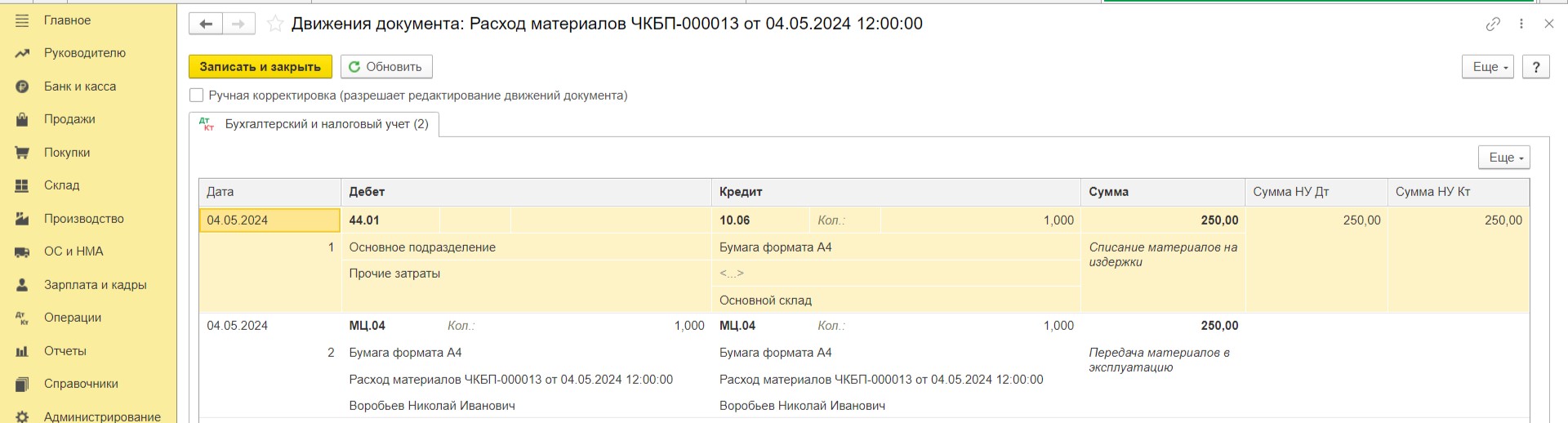

С принтером разобрались, теперь нужно списать бумагу. Для этого создадим еще один документ «Расход материалов (требование-накладная)», снова выберем вид операции «Передача сотруднику», но поскольку бумага — материал, не требующий последующего контроля, выберем в строке «Учитывать по сотруднику» позицию «Расход».

При выборе такой настройки себестоимость материалов спишется в расходы, но сальдо на забалансовом счете не останется.

Закончим пример до конца, выберем сотрудника и определим счёт затрат. Проведем документ.

Проводки сформированы корректно. Бумага списана со склада и её стоимость включена в составе прочих затрат по счету 44. Имея оборот по Дт и Кт, забалансовый счет МЦ.04 закрылся.

3. Вид операции «Передача тары в эксплуатацию»

Вид операции «Передача тары в эксплуатацию» предназначен для списания стоимости тары в расходы при упаковке готовой продукции (товаров).

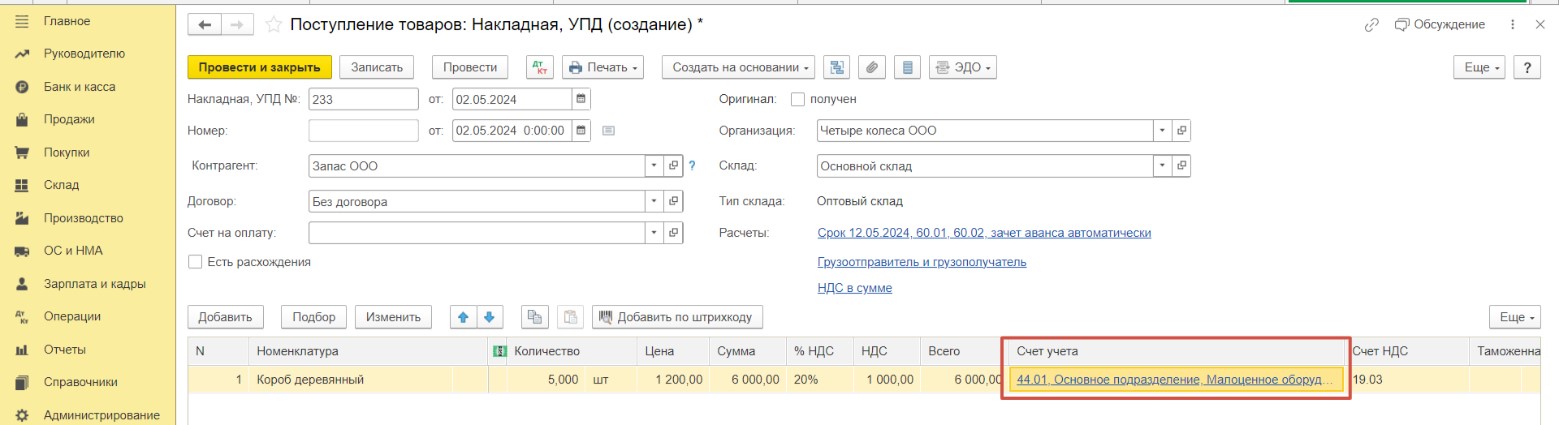

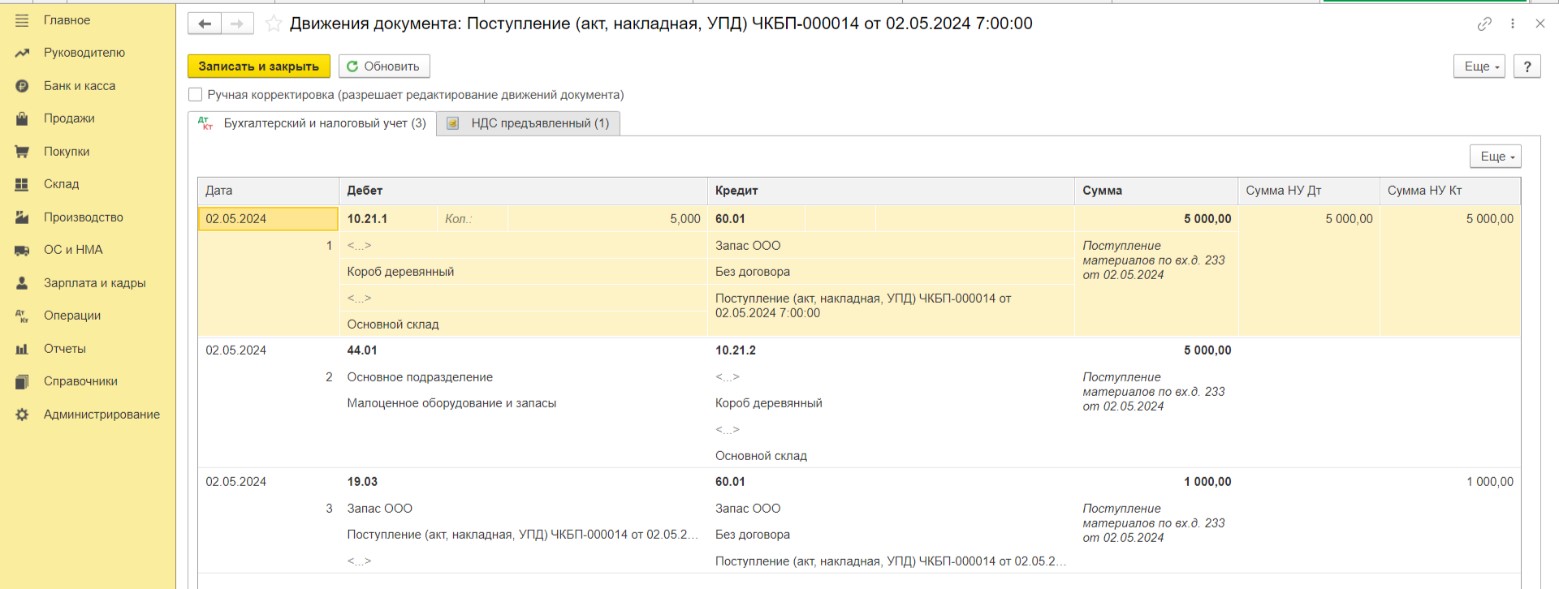

Отразим поступление тары в качестве несущественного актива, используя счет 10.21. Создадим документ с видом «Товары (накладная, УПД)» в разделе «Покупки»-«Поступления (акты, накладные, УПД)». Номенклатура «Короб деревянный» имеет вид «Малоценное оборудование». Это позволило указать счёт затрат сразу в документе поступления.

После проведения документа проверим корректность сформированных проводок.

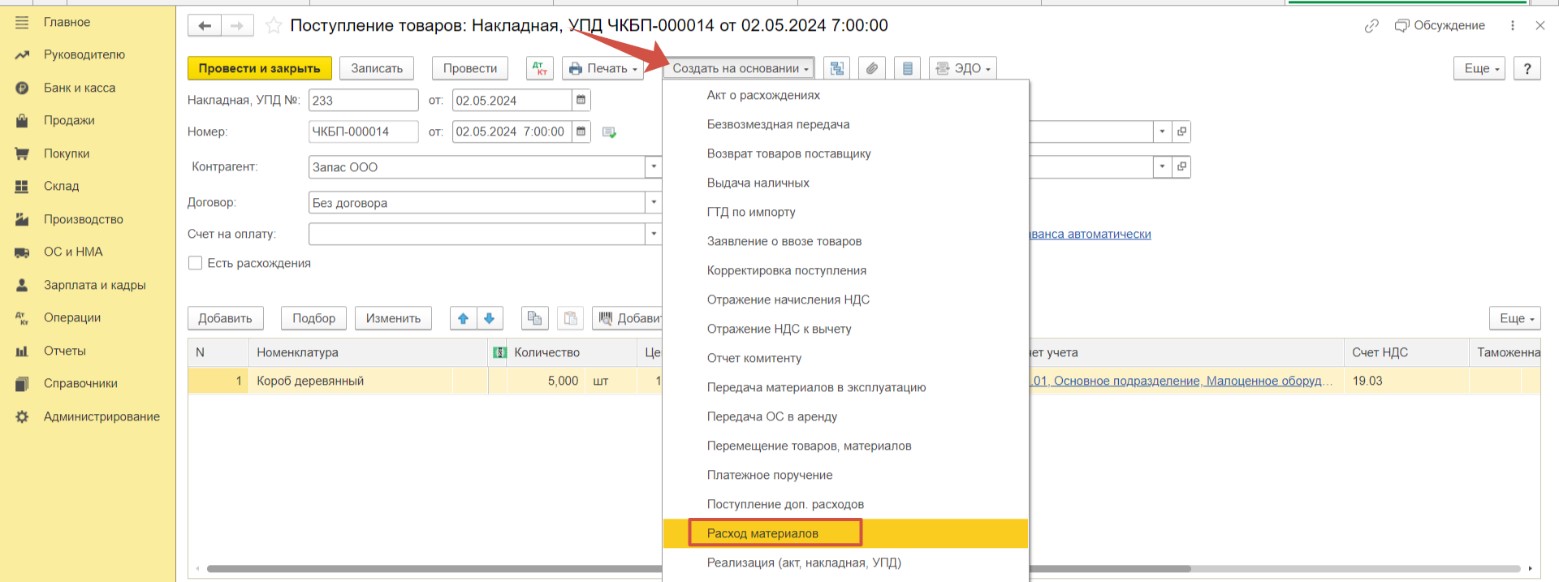

Проводки отразили поступление тары на склад. Её стоимость отнесена на счет затрат в бухгалтерском учете. Для включения данной суммы в налоговом учете необходимо провести документ списания материалов. Создадим его на основании поступления.

Для корректного отражения тары на забалансовом счёте необходимо выбрать вид операции «Передача тары в эксплуатацию». В поле «Цель расхода» можно указать «Упаковка товара».

Выберем необходимый счёт затрат и проведем документ.

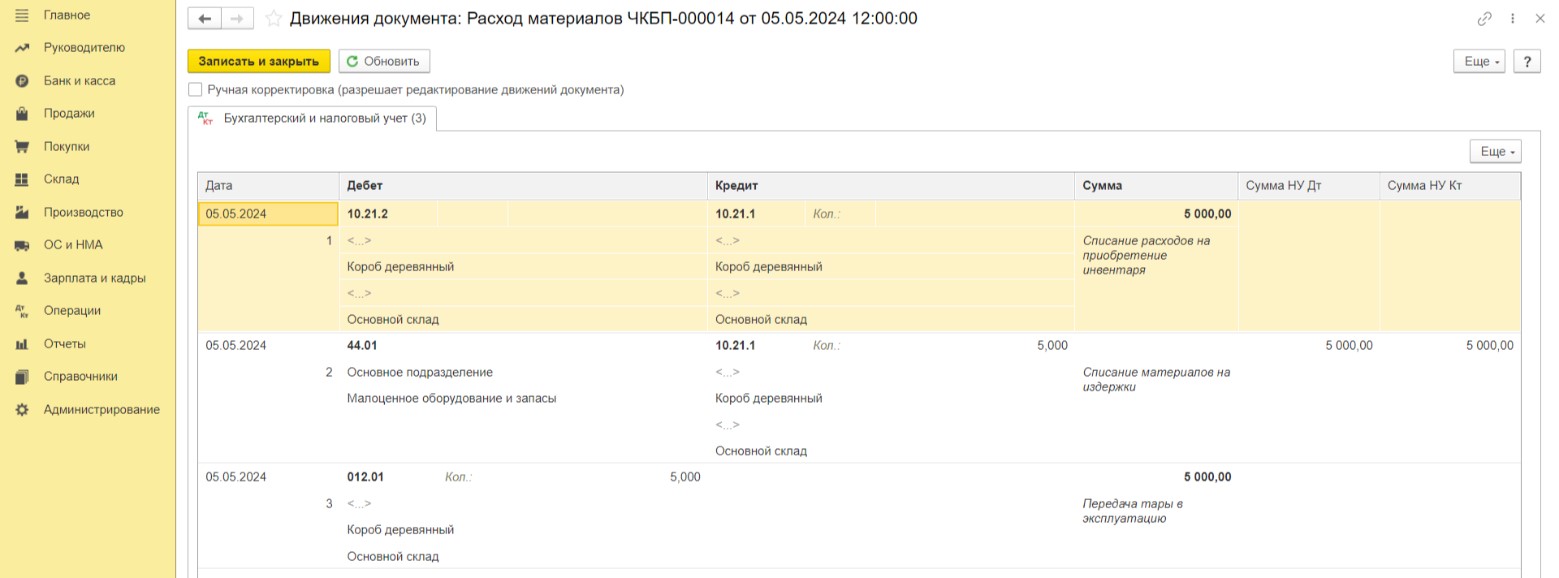

В налоговом учёте на счет 44 отнесены затраты на приобретение тары, счёт 10.21 закрылся. И обратите внимание на счет 012.01. Это забалансовый счёт «Возвратная тара на складе».

Теперь при осуществлении реализации товаров или готовой продукции будет возможность включить в состав документа продажи возвратную тару, учтенную за балансом.