Компенсация за задержку зарплаты в 1С: ЗГУ 8 редакции 3

- Опубликовано 18.12.2017 22:18

- Просмотров: 22960

В соответствии с законодательством Российской Федерации, работнику обязаны выплачивать заработную плату два раза в месяц (в составе аванса и окончательного расчета за месяц). В Трудовом кодексе предусмотрена ответственность за нарушение установленных сроков выплаты всех полагающихся денежных средств. В случае, если всё же работодатель просрочил положенную выплату, сотруднику полагается компенсации за задержку заработной платы. В этой статье хотелось бы рассмотреть процесс начисления и выплаты такой компенсации в программном продукте 1С: Зарплата и кадры государственного учреждения 8, редакция 3.

Существует точно определенная формула для расчета компенсации:

Как видно из формулы, в расчете участвует ключевая ставка Центрального Банка РФ. До начала 2016 года в формуле фигурировала ставка рефинансирования Центробанка, а с начала 2016 года её приравняли к ключевой ставке, поэтому в формуле теперь указывается именно ключевая ставка.

В программе необходимо хранить ключевую ставку ЦБ РФ в течение периода просрочки выплаты заработной платы. Для этого организован специальный регистр, информация в котором актуализируется при каждом обновлении.

Опять же, обращаясь к закону, хочу заострить ваше внимание на том, что компенсация выплачивается не менее 1/150 от действующей ключевой ставки. А это означает, что работодатель может установить свой процент компенсации (поэтому в программе имеется отдельный регистр, в который можно вводить свои данные: «Ставка компенсации за задержку зарплаты»). Обычно размер компенсации за задержку выплат работнику устанавливается в трудовом или же коллективном договоре.

Теперь приступим непосредственно к расчету компенсации. В программе имеется специальный документ, который используется для расчета. Найти его можно:

Открывается стандартная форма списка всех имеющихся документов, создадим новый документ:

Обратите внимание, что вводить документ нужно до того, как в программе будут формироваться ведомости на выплату причитающихся сумм (чтобы в ведомости попали и суммы компенсации за задержку).

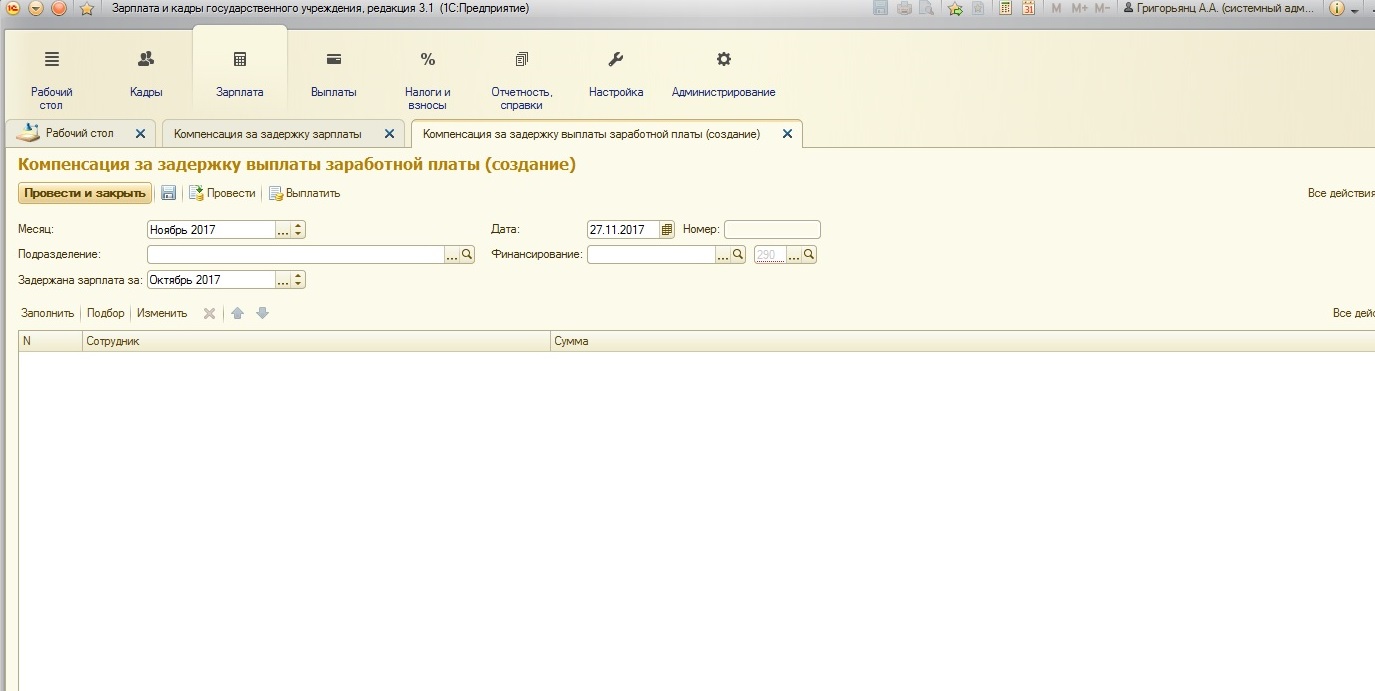

Одно из полей документа, которое нужно заполнить – это месяц, выплата заработной платы за который задержана.

При этом программа сама определит, на сколько дней задержана выплата заработка (алгоритм расчета использует дату документа компенсации и даты выплаты заработной платы, которые указаны в настройках организации). Проверить даты планируемых выплат можно:

В форме перейти на последнюю вкладку:

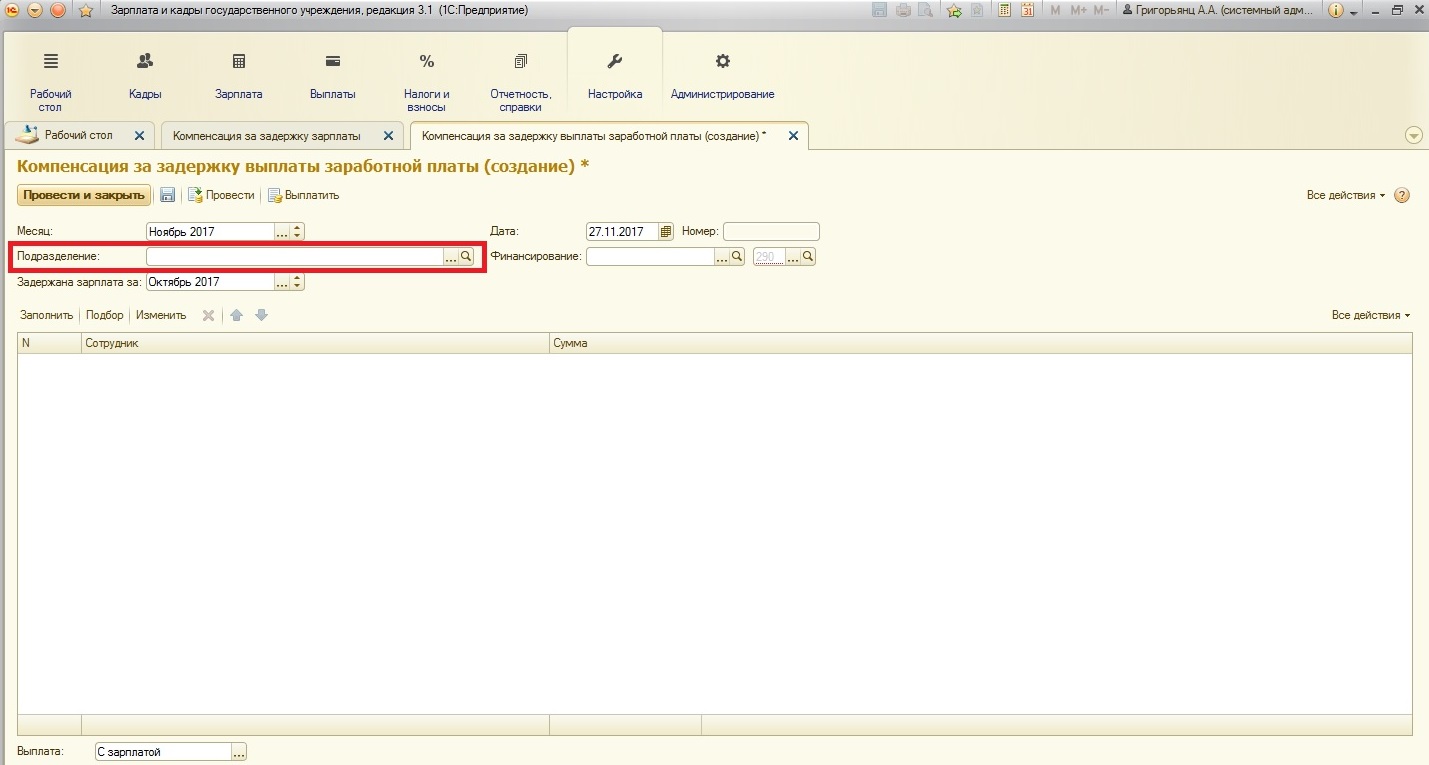

В документе можно выбрать отдельное подразделение (если задержка заработной платы была по отдельному подразделению). Если это поле не заполнено, документ будет заполняться и рассчитываться по сотрудникам всей организации:

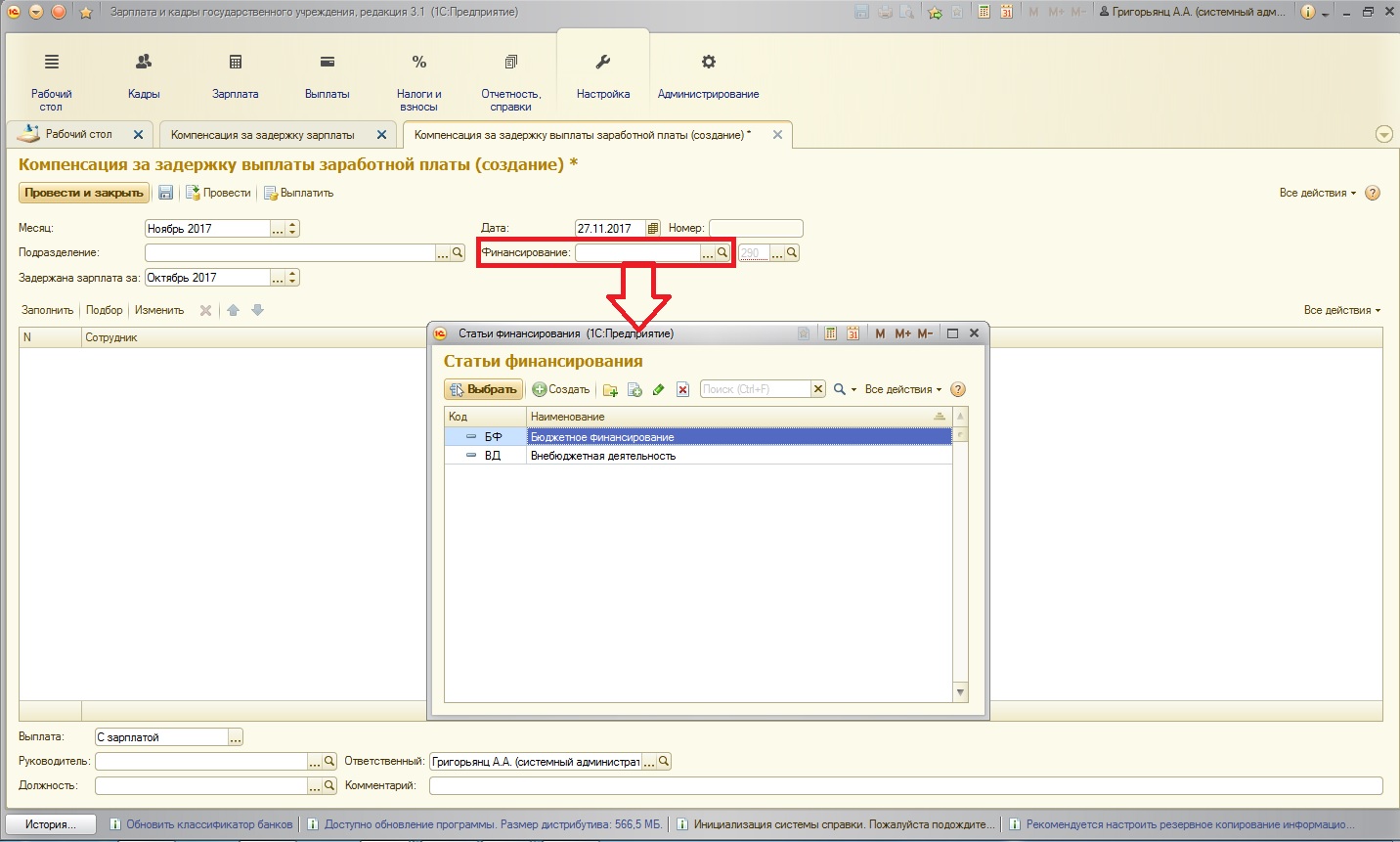

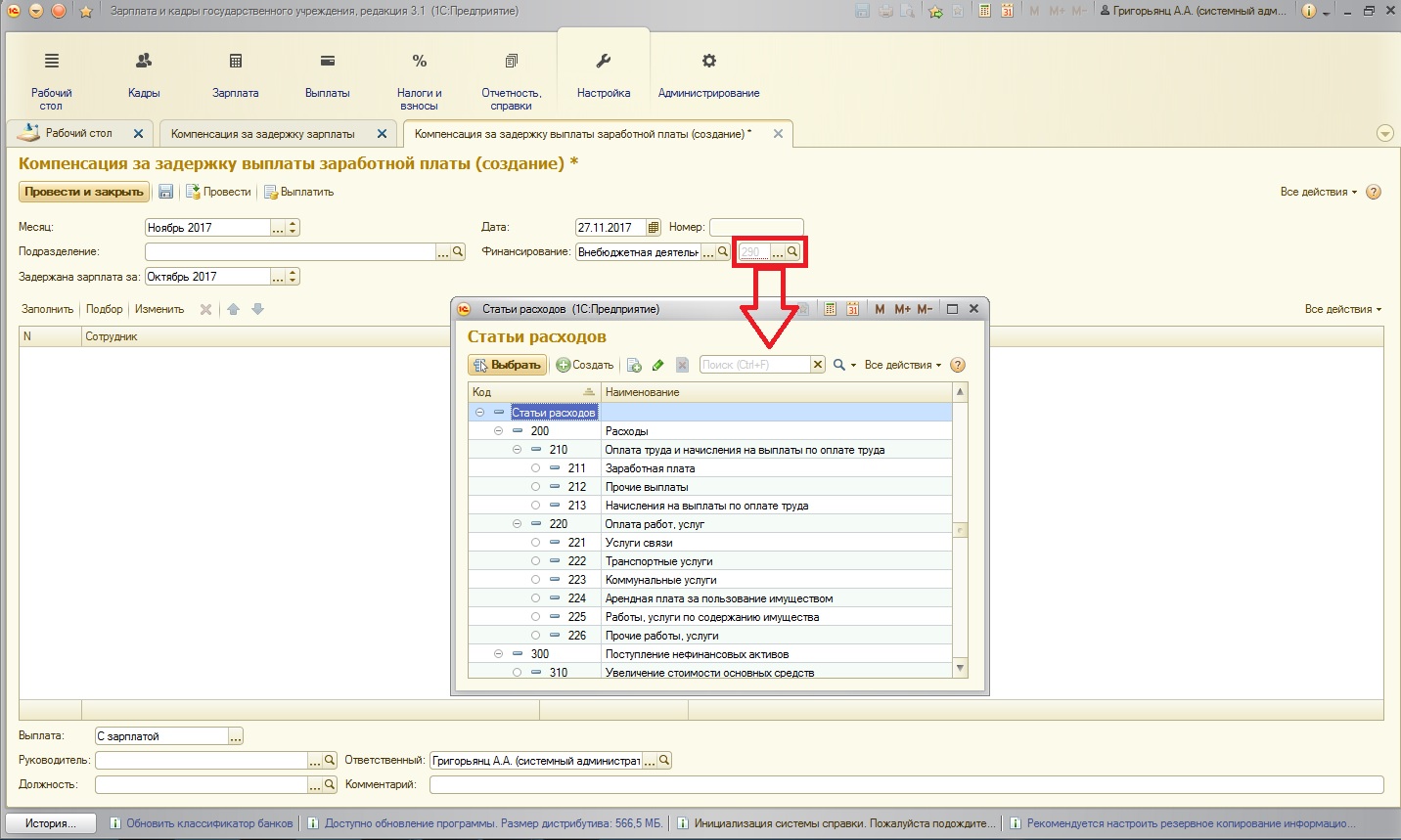

В правой части шапки нужно указать статьи финансирования и статьи расходов, так как расходы на выплату компенсации необходимо отразить в бухгалтерском учете:

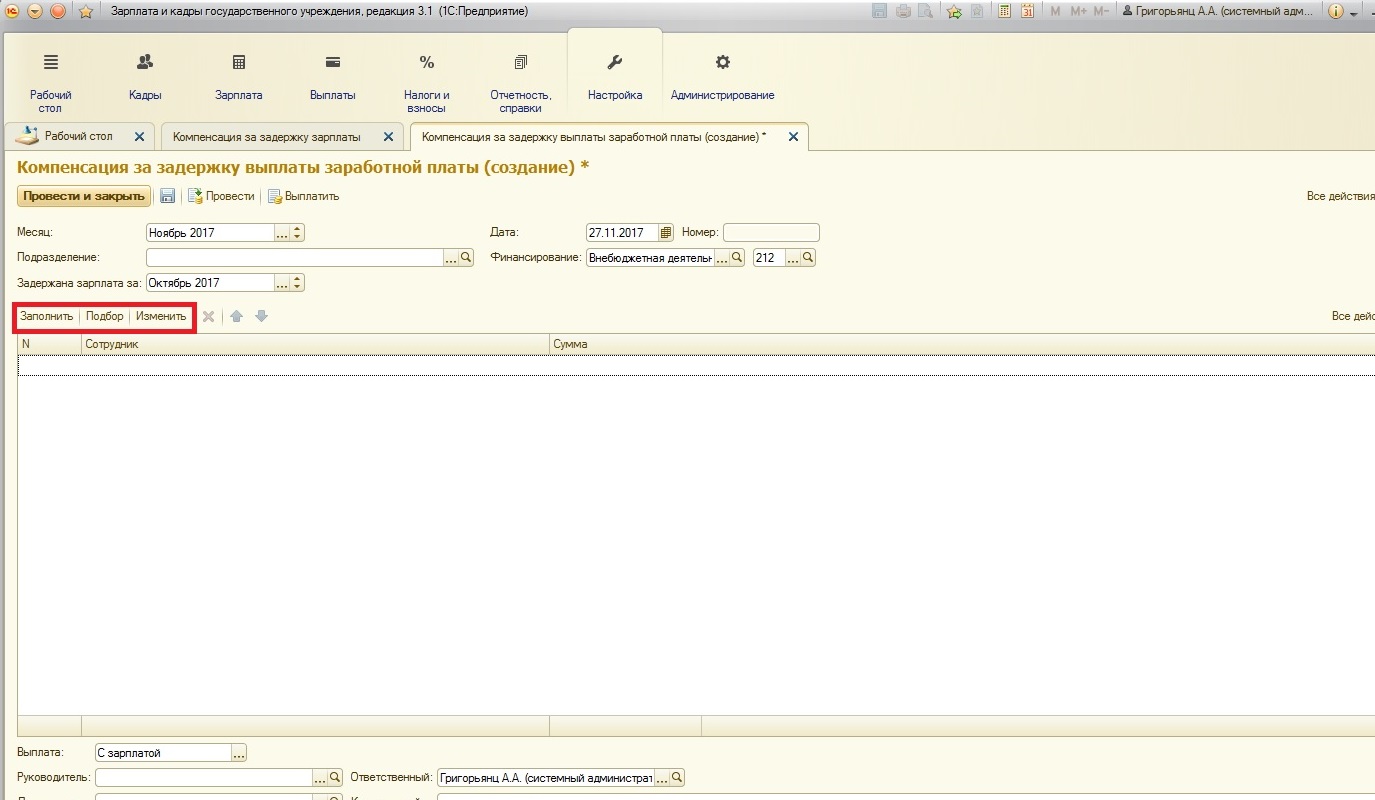

После того, как шапка заполнена, приступаем к заполнению табличной части. Для этой цели имеются специальные кнопки:

По кнопке «Заполнить» в документ попадают все сотрудники, у которых имеется просрочка по выплате, при этом сразу рассчитается сумма компенсации. По кнопке «Подбор» есть возможность выбрать отдельных сотрудников.

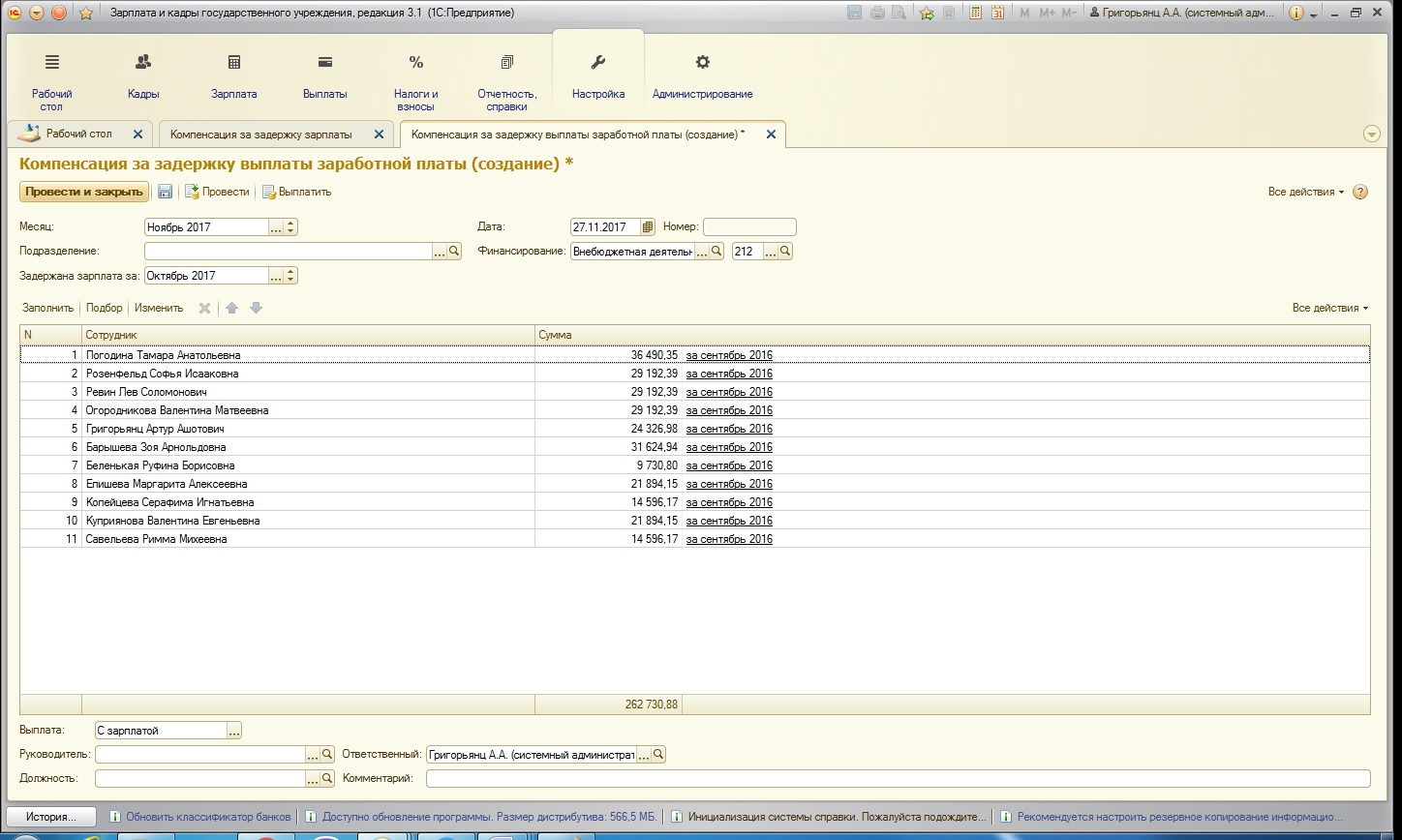

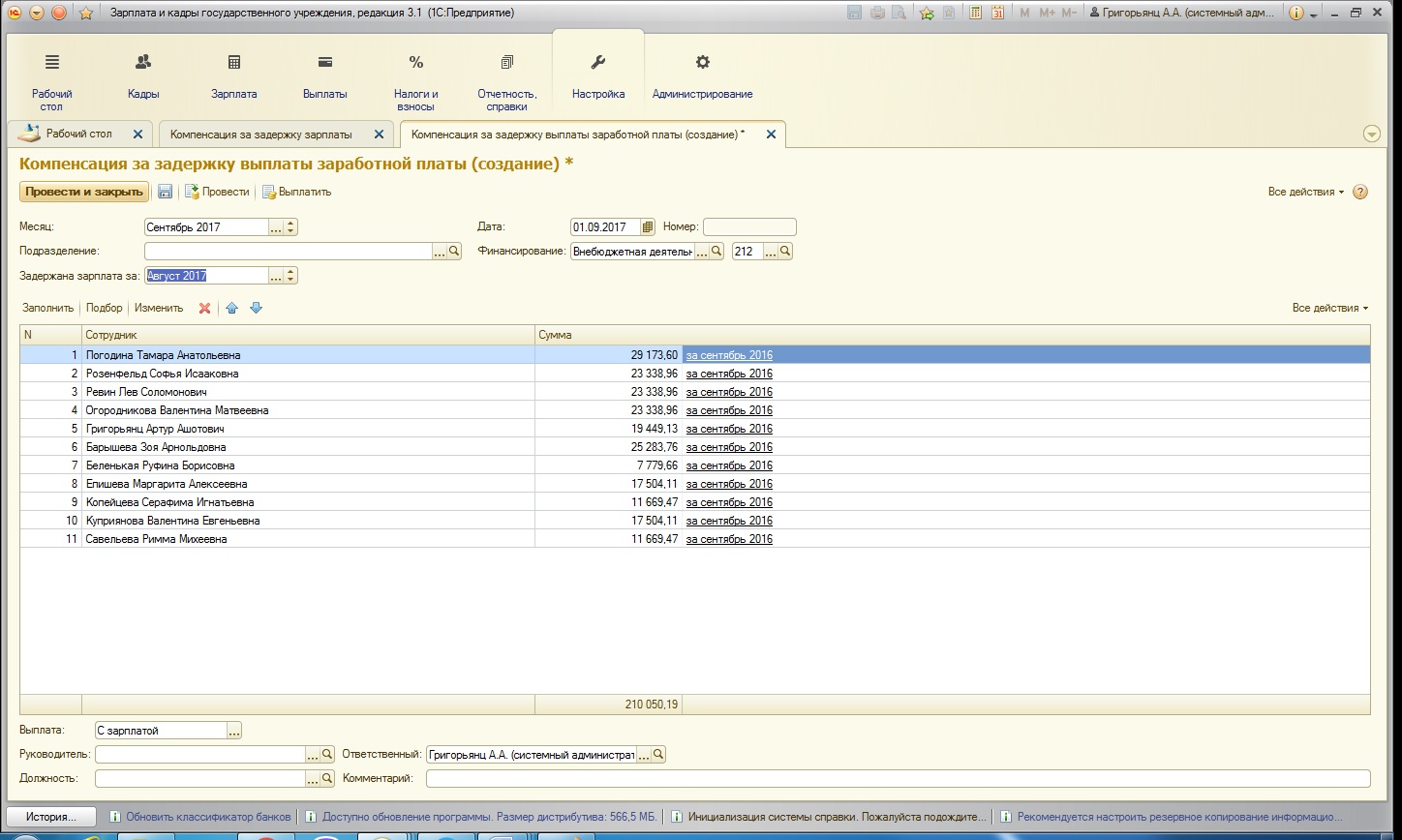

Воспользуемся кнопкой «Заполнить»:

Таблица сотрудников заполнена. Так как в нашей демонстрационной базе последний расчет заработной платы был осуществлен в октябре 2016 года, сумма компенсации работникам получилась внушительная.

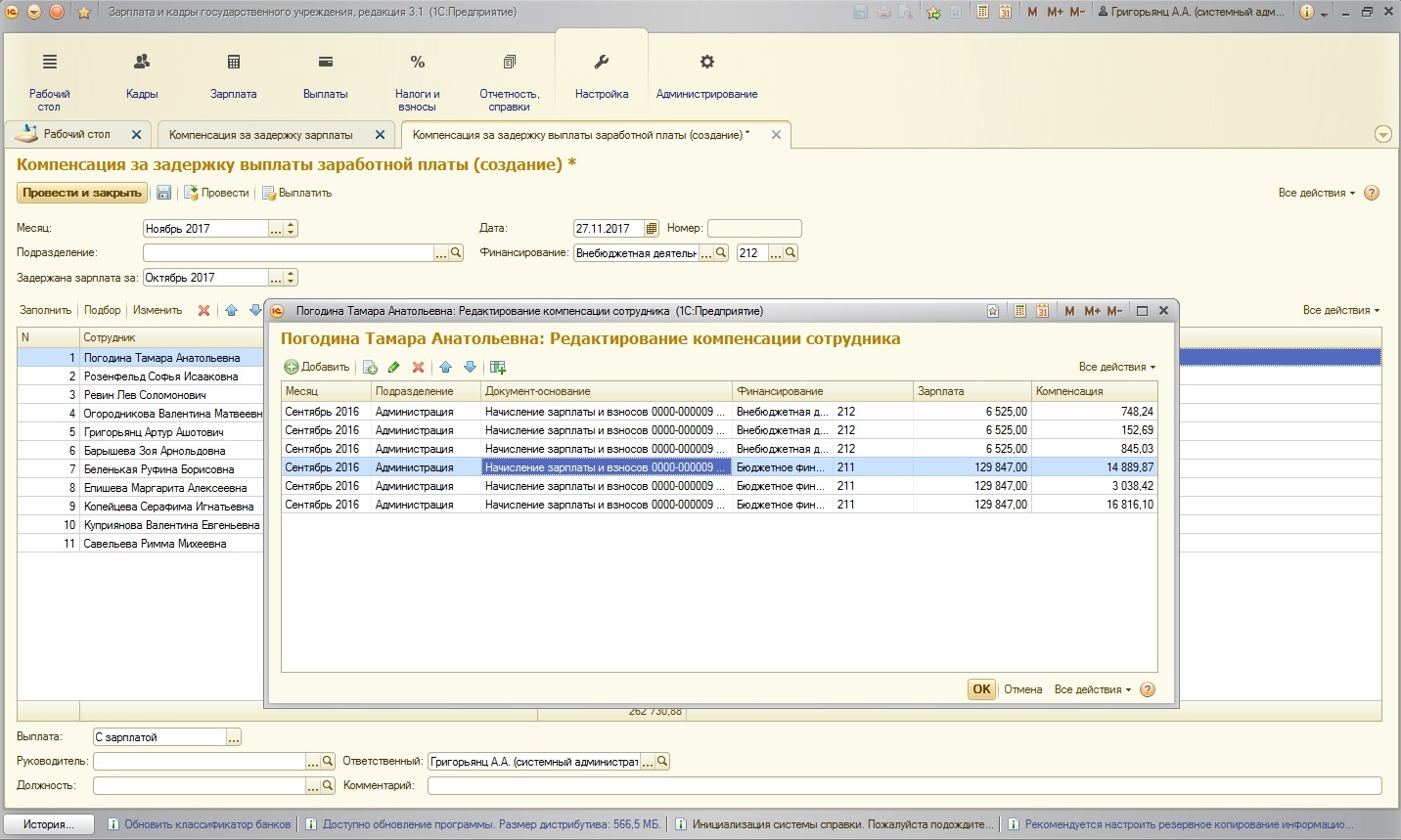

Также в табличной части рядом с суммой появляется ссылка, щелкнув по которой можно посмотреть начисления, участвующие в расчете компенсации:

Для того, чтобы удостовериться, что алгоритм расчета компенсации действительно ориентируется на дату документа, изменим дату и месяц документа и перезаполним его:

На рисунке видно, что суммы компенсации уменьшились.

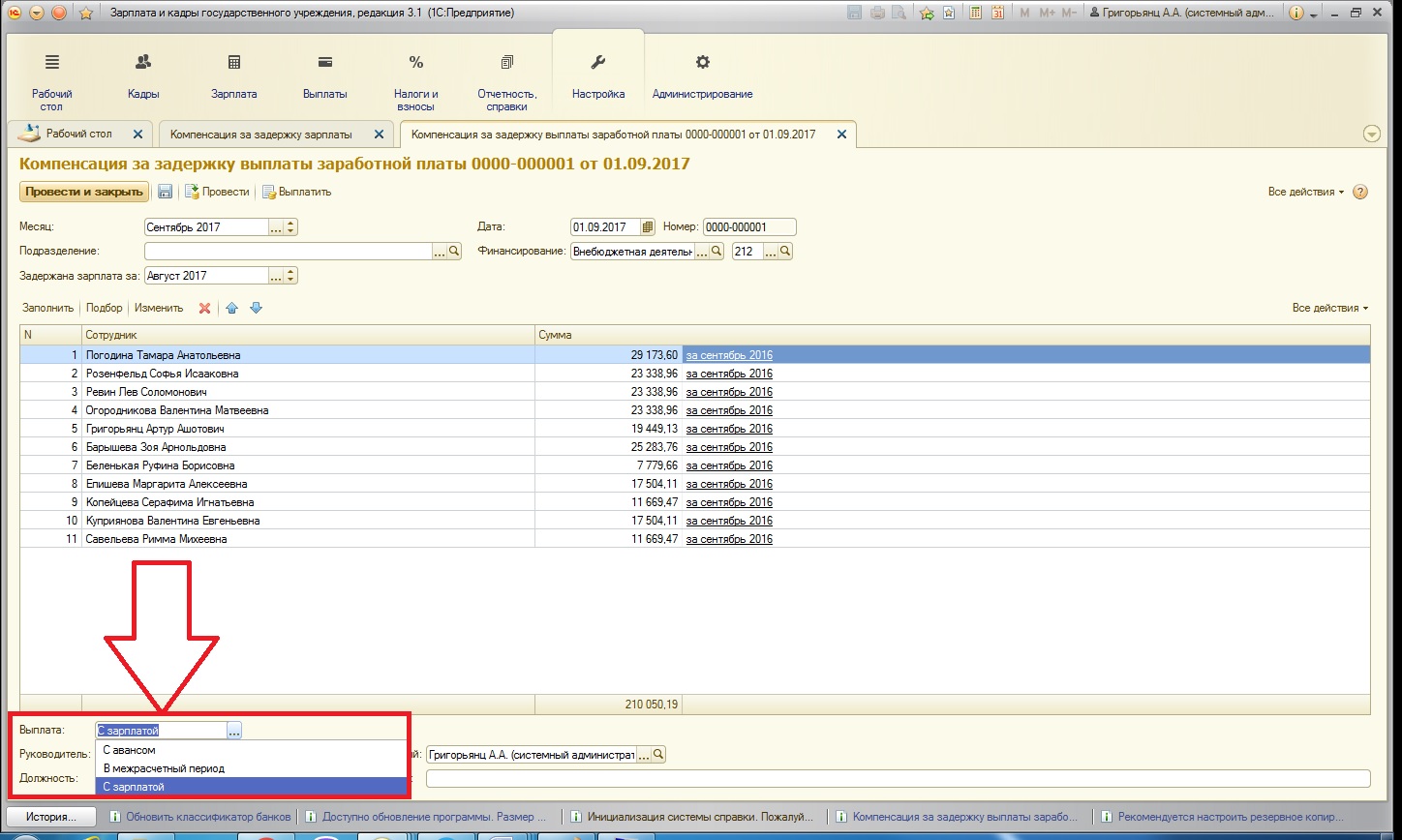

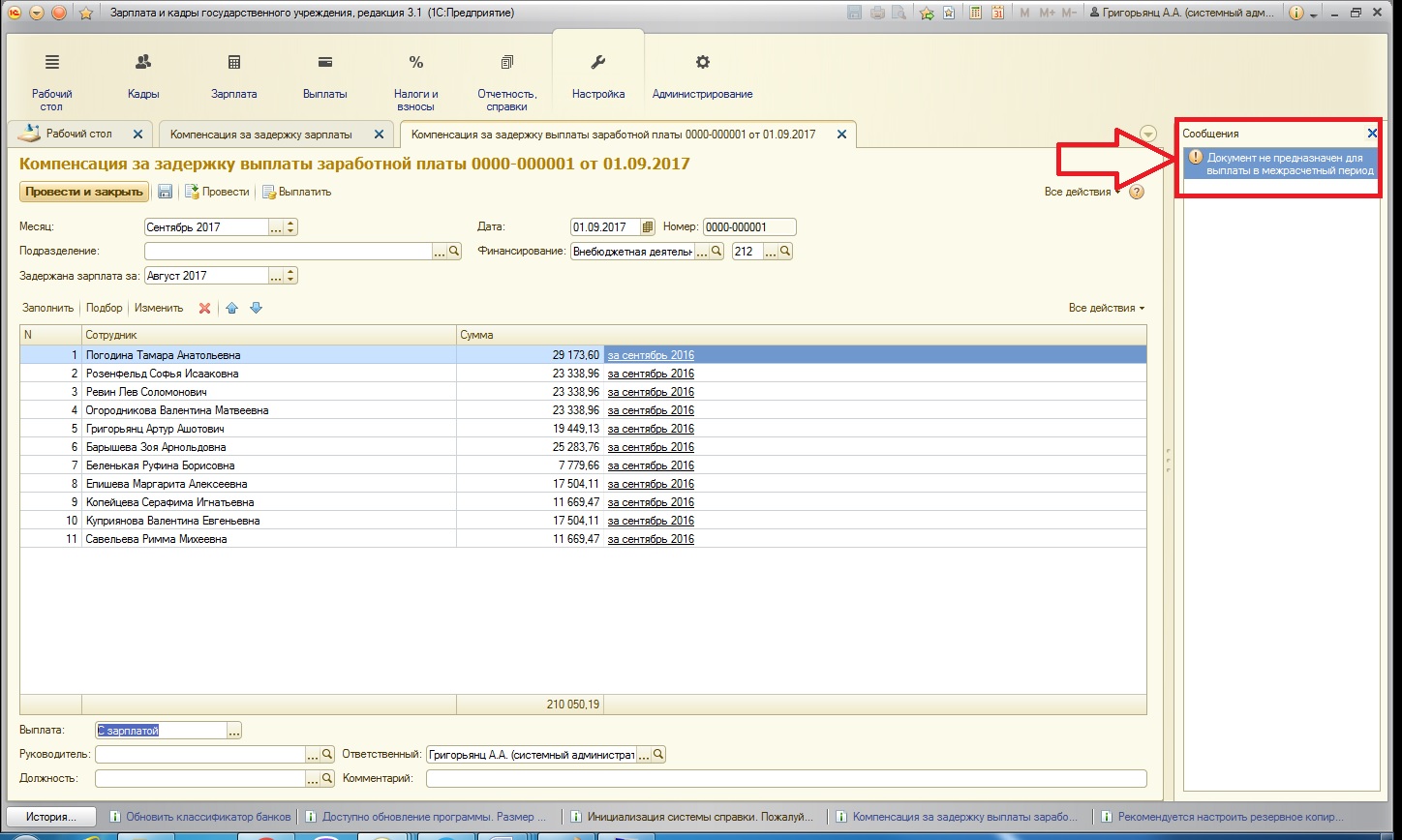

Также из данного документа можно создать ведомость на выплату (документ должен быть заполнен и проведен). Это касается только тех выплат, которые будут осуществлены в межрасчетный период. Для выбора периода выплаты в подвале документа имеется специальное поле:

При попытке создать ведомость на выплату – если не выбран вид выплаты «Межрасчетный период» - программа выдаст ошибку:

Дело в том, что ведомость создается только в случае компенсации в межрасчетный период. При выплате вместе с авансом или заработной платой – при формировании ведомостей по соответствующим видам выплат суммы компенсации также будут учтены.

Еще хотелось бы остановиться отдельно на таких аспектах, как страховые взносы, НДФЛ и налог на прибыль при работе с компенсацией за задержку зарплаты.

Так как компенсация за задержку заработной платы является не доходом физического лица, а компенсационной выплатой, то данная сумма НДФЛ не облагается. Как мы все помним, в российском законодательстве предусмотрена минимальная сумма компенсации (данная сумма регулируется законом и право на нее установлено в Трудовом кодексе). Но также я упоминала, что процент компенсации может быть установлен в трудовом или коллективном договоре (он должен быть не меньше установленного законодательством) – в этом случае компенсация также не будет облагаться НДФЛ. Если же компенсация была выплачена в большем объеме, чем указано в ТК РФ, и данный процент не закреплен в каком-либо договоре, то сумма превышения должна облагаться НДФЛ.

Со страховыми взносами ситуация не совсем однозначная: согласно официальному письму Министерства труда компенсация должна облагаться страховыми взносами (опираются они на Налоговый кодекс, в котором перечислен список выплат в пользу физических лиц, которые не облагаются страховыми взносами). В перечне, приведенном в статье 422 НК РФ, отсутствует компенсация, как исключение. Но в то же время, в юридической практике Российской Федерации существуют прецеденты, когда компенсация за задержку заработной платы освобождается от начисления страховых взносов. В этом случае решение остается за работодателем – включать или не включать сумму компенсации в базу для расчета страховых взносов.

В отношении включения в состав расходов для целей налогообложения сумм компенсации дело обстоит точно так же, как со страховыми взносами: позиция Минтруда – сумма расходом по налогу на прибыль не признается, но также существуют и противоположные судебные решения (признать как внереализационный расход).

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту