Учет расходов и регламентные операции закрытия 109 счета в 1С: БГУ

- Опубликовано 08.07.2019 20:59

- Просмотров: 51535

Согласно п. 134 Приказа Минфина РФ от 1 декабря 2010 г. N 157н, счет 109.00 “Затраты на изготовление готовой продукции, выполнение работ, услуг” применяется для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг. Затраты учреждения при этом делятся на несколько типов: прямые, накладные и общехозяйственные. В статье мы поговорим о том, как организован учет таких затрат на примере программы 1С: Бухгалтерия государственного учреждения 8 редакции 2.0.

В соответствии с п. 138 Инструкции №157н, группировка затрат по счетам осуществляется следующим образом:

1. Прямые затраты, напрямую относящиеся на себестоимость готовой продукции, работ, услуг - субсчет 109.60.

Чаще всего, к таким расходам относятся:

● приобретение сырья и материалов, используемых как для изготовления продукции (выполнения работ, оказания услуг) и образующих ее основу либо являющихся необходимым компонентом;

● амортизация основных средств и нематериальных активов, используемых в производстве готовой продукции (работ, услуг)

● оплата труда основного производственного персонала.

2. Накладные расходы производства готовой продукции, работ, услуг - субсчет 109.70;

К ним относят:

● расходы на обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.) производства в целом;

● транспортное обслуживание производства;

● амортизационные отчисления по основным средствам и нематериальным активам, используемым в производстве нескольких видов готовой продукции;

● арендная плата или амортизация помещений, машин и оборудования, используемого в производстве нескольких видов готовой продукции.

3. Общехозяйственные расходы - субсчет 109.80

К таким расходам относятся:

● административно-управленческие расходы;

● содержание общехозяйственного персонала;

● амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

В учетной политике рекомендуется раскрыть принцип отнесения расхода к тому или иному типу, а также зафиксировать порядок формирования стоимости государственных (муниципальных) услуг (работ), а также услуг (работ), оказываемых в рамках деятельности, приносящей доход.

Хочу добавить, что перечни расходов не являются закрытыми, они могут варьироваться в зависимости от вида учреждения и оказываемых услуг (производства продукции, выполняемых работ).

В течение периода все расходы обобщаются на соответствующих субсчетах счета 109. В конце месяца на счете 109.60 собирается фактическая себестоимость произведенной продукции, которая, в конечном итоге, должна быть отнесена на финансовый результат (счет 401.10).

Счет 109.60 закрывается полностью, если в конце производственного месяца нет незавершенного производства, которое отражается в бухгалтерском учете по фактической себестоимости прямых затрат.

Счет 109.70 “Накладные расходы” должен закрываться ежемесячно и не иметь остатков в конце периода.

Функционал производственного учета, реализованный в программе 1С: Бухгалтерия государственного учреждения, позволяет вести учет как позаказного, так и непрерывного производства. В программе поддерживается формирование затрат в разрезе субсчетов счета 109.00 по разным КПС и КЭК, а также автоматическое распределение затрат на себестоимость выпуска продукции. Прежде, чем начинать вести производственный учет в программе, необходимо уделить внимание настройкам.

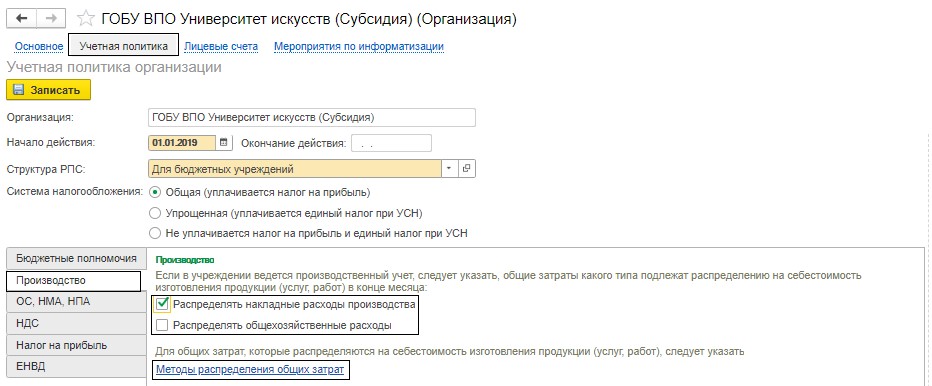

1. В учетной политике учреждения необходимо указать правила распределения расходов, которые собираются на счетах 109.70 и 109.80, на счет 109.60. Для этого заходим в раздел “Главное” – “Организации” - гиперссылка “Учетная политика”.

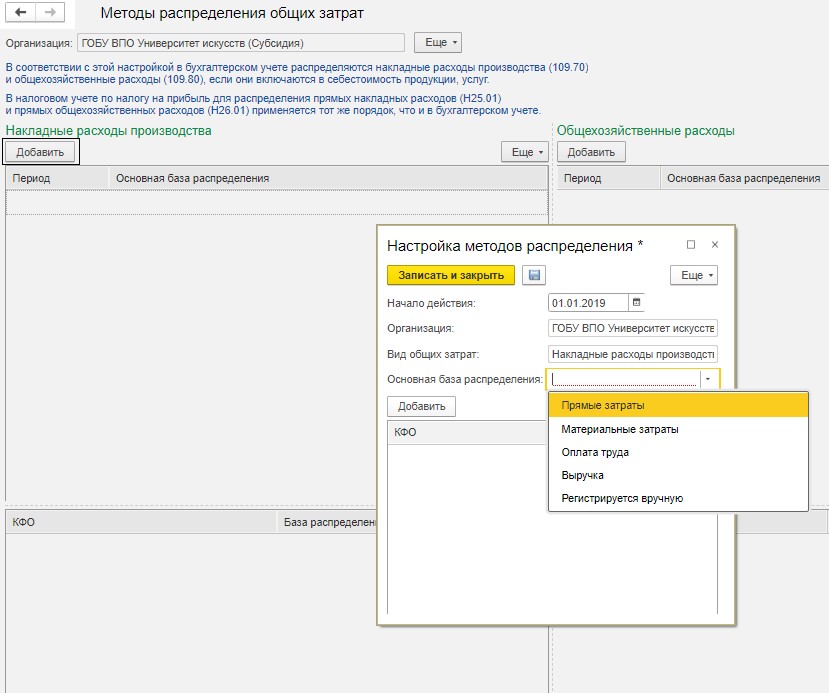

Если в учетной политике организации указано, что общехозяйственные расходы включаются в себестоимость продукции, работ, услуг, то на закладке “Производство” необходимо поставить галочку напротив пункта “Распределять общехозяйственные расходы”. При переходе по гиперссылке “Метод распределения общих затрат” открывается окно, в котором нужно с помощью кнопки “Добавить” указать базу для распределения накладных и общехозяйственных расходов:

При выборе основной базы “Прямые затраты” распределение будет производиться по дебетовым оборотам счет 109.61.

При выборе “Материальные затраты” программа будет анализировать дебетовые обороты счета 109.61 с корреспонденцией счета 105.00.

При выборе “Оплата труда” распределение будет проводиться пропорционально затратам на оплату труда, которые были отражены в программе в дебетовых оборотах счета 109.60 в корреспонденции со счетом 302.10.

При выборе “Выручка” основная база распределения будет определяться, исходя из оборотов по реализации продукции, работ, услуг в дебет счета 205.00 с кредита счета 401.10 за вычетом суммы НДС.

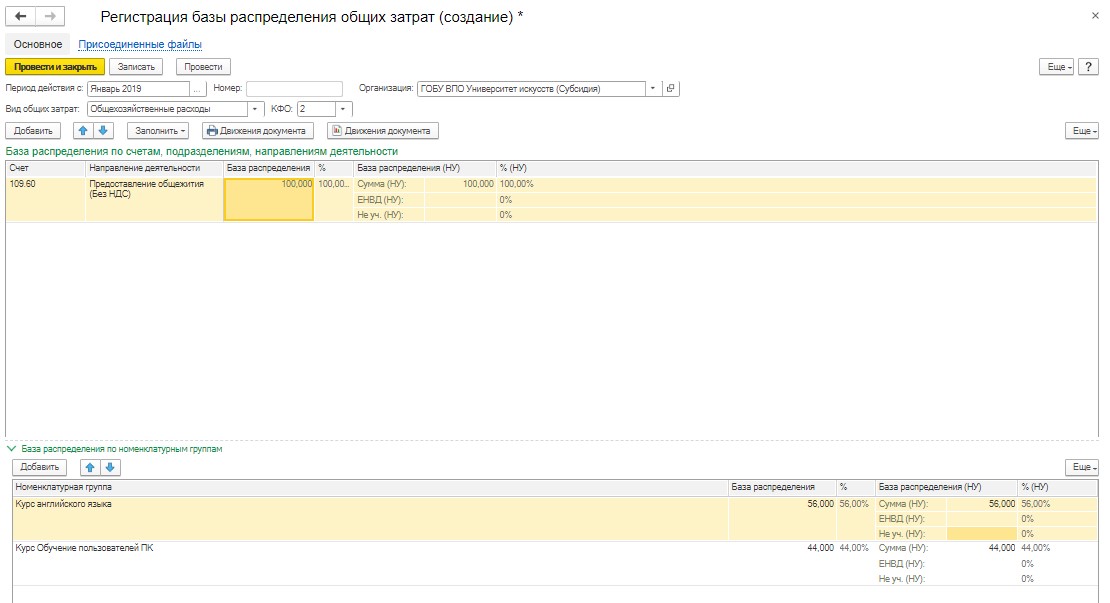

При выборе “Регистрируются вручную” база распределения указывается в отдельном документе, который находится в разделе Услуги, работы, производство - Затраты - Регламентные документы (затраты) - Регистрация распределения общих затрат. В конфигурации 1С Бухгалтерия государственного учреждения, редакция 1.0 данный способ отсутствует.

Информацию о заполнении этого документа можно почитать в Справке, которая вызывается с помощью кнопки  .

.

2. Аналитический учет на счетах 109.60, 109.70 и 109.80 в программе 1С: Бухгалтерия государственного учреждения ведется в разрезе следующих субконто:

- КЭК - регламентный классификатор кодов экономической классификаций;

- Виды затрат - пользовательский классификатор затрат, который изначально пустой, его необходимо заполнить. Для создания нового вида затрат необходимо пройти в раздел «Услуги, работы, производство» - «Виды затрат» и с помощью кнопки «Добавить» создать новый элемент справочника.

Кроме этих двух общих субконто на счете 109.60 ведется учет в разрезе субконто “Номенклатура” - элемент одноименного справочника, на котором собираются затраты.

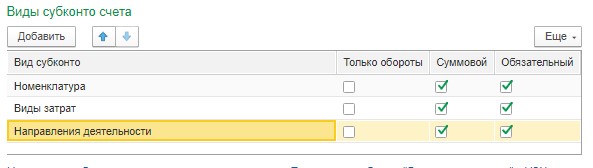

Также ко всем субсчетам счета 109.00 есть возможность добавить субконто “Направления деятельности”, которое заполняется из соответствующего справочника. Следует помнить, что если вы решаете добавить это субконто либо для 109.70, либо 109.80, то в обязательном порядке необходимо добавить это субконто для счета 109.60. Несмотря на этот факт, счет 109.60 может быть единственным субсчетом, который содержит данное субконто. Также обращаю ваше внимание на то, что добавлять направления деятельности рекомендуется в крайнем случае, если не хватает существующей аналитики.

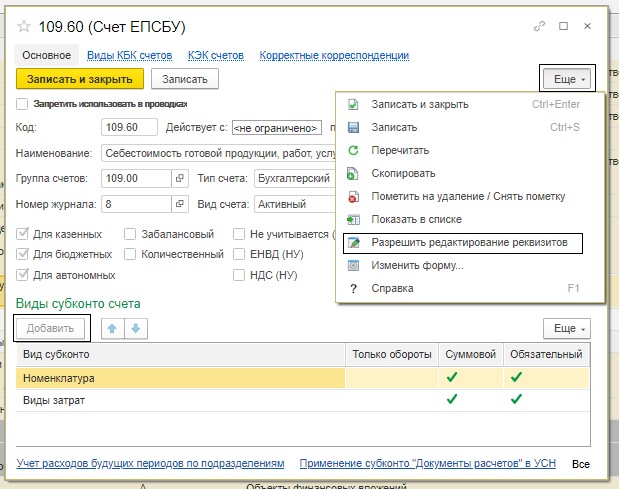

Для добавления возможности учета в разрезе субконто “Направления деятельности” необходимо перейти в раздел «Учет и отчетность» - «План счетов (ЕПСБУ)», открыть карточку нужного счета, нажать «Еще» - «Разрешить редактирование реквизитов» и с помощью кнопки «Добавить» выбрать из списка субконто.

3. В течение производственного месяца на субсчетах счета 109.00 собирается информация о расходах, которые впоследствии подлежат распределению. При этом необходимо соблюдать следующую последовательность формирования операций в разделе «Услуги, работы, производство» - Затраты - Регламентные документы (затраты):

1) Заполнение документа “Инвентаризация незавершенного производства”.

Этот документ не формирует никакие проводки, однако его отсутствие говорит о том, что в организации нет остатков незавершенного производства, а, следовательно, счет 109.60 должен быть полностью закрыт.

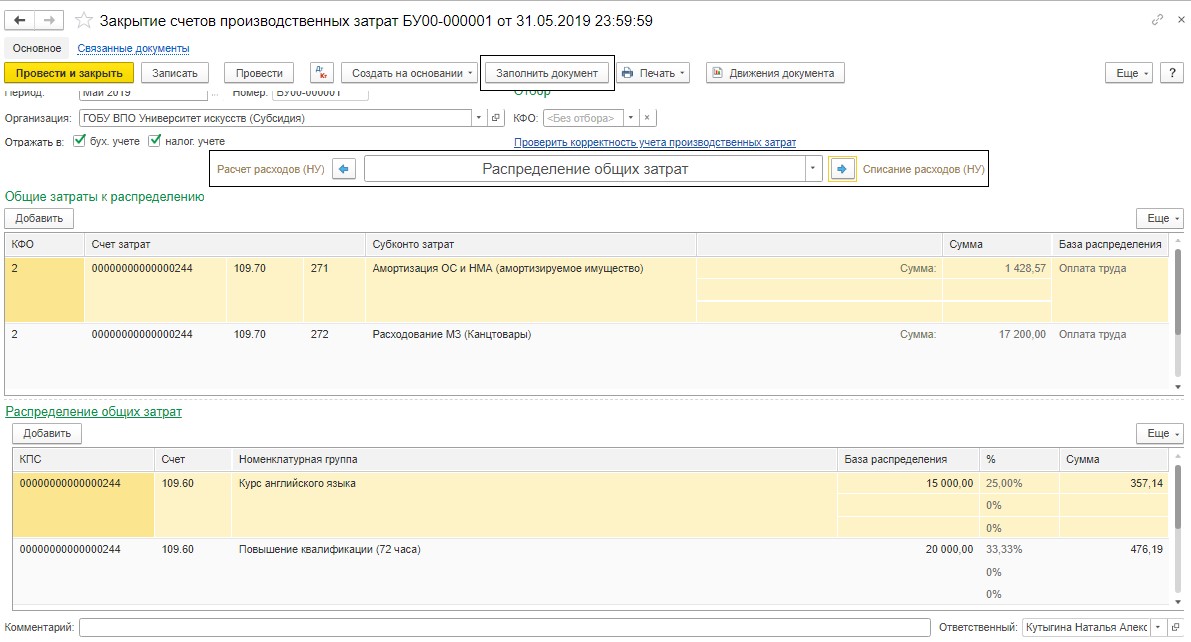

2) Заполнение документа “Закрытие счетов производственных затрат”.

Этот документ распределяет расходы, собранные на субсчетах 109.70 и 109.80 (если в учетной политике стоит галочка «Распределять общехозяйственные затраты»), на субсчет 109.60, а также корректирует обороты готовой продукции, сформированные в течение месяца по плановым ценам, до фактической стоимости, рассчитанной по результатам производственных операций за месяц с учетом информации об остатках незавершенного производства.

Документ состоит из нескольких разделов: Расчет расходов (НУ), Распределение общих затрат, Списание затрат (НУ) и т.д.. Перемещаться между разделами можно с помощью стрелок или выпадающего меню. Заполнение документа происходит автоматически с помощью кнопки “Заполнить документ”

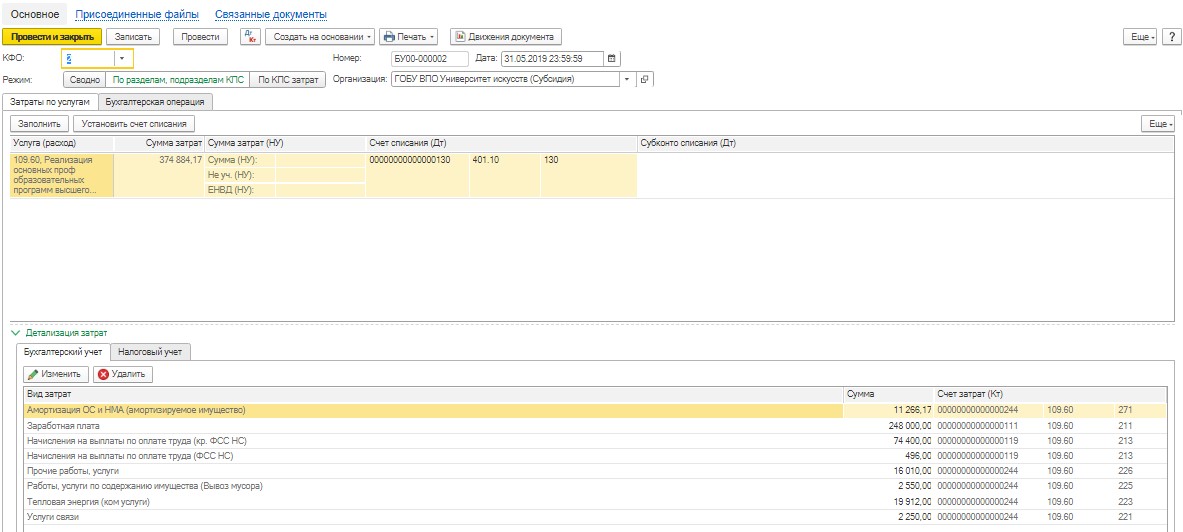

3) Заполнение документа “Списание затрат по услугам”.

Необходимо контролировать, чтобы в табличной части документа был только субсчет 109.60 и, если не стоит галочка в учетной политике «Распределять общехозяйственные расходы», субсчет 109.80. Для этого нужно соблюдать строгую последовательность заполнения документов. В случае, если будут пропущены предыдущие этапы, то все расходы со всех субсчетов счета 109.00 попадут в текущий документ, а это отразится на формировании формы 0503721 “Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года”.

Если проводились какие-либо операции, которые повлияли на обороты по субсчетам 109-го и потребовалось повторное перезакрытие счета, необходимо отменить проведение всех операций за этот месяц (либо до того месяца, в котором произошли изменения), а потом в вышеуказанной последовательности перезаполнить и перепровести все документы.

Автор статьи: Наталья Кутыгина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту