Увольнение по соглашению сторон в программах 1С: выходное пособие в размере, не превышающем трехкратный среднемесячный заработок

- Опубликовано 26.08.2022 07:47

- Автор: Administrator

- Просмотров: 43224

В последнее время мы часто встречаем в учете клиентов увольнения не по собственному желанию, а по соглашению сторон. Оно и не удивительно, ведь помимо зарплаты за отработанный период и положенной компенсации за неиспользованный отпуск при увольнении работник может рассчитывать на хорошее выходное пособие, если оно предусмотрено трудовым или коллективным договором. В выигрыше остается не только работник, но и работодатель, ведь такое пособие не облагается НДФЛ и страховыми взносами, если не превышает трехкратный средний месячный заработок, а на Крайнем Севере - шестикратный (ст. 20.2 Закона N 125-ФЗ, Письмо Минфина от 20.07.2021 N 03-03-06/1/57946). Наша коллега программист Ольга Плотникова в этой статье расскажет о настройках начисления и выплаты такого необлагаемого налогами и взносами пособия в программах 1С. А в следующей статье мы поговорим уже об этом выходном пособии, если оно превышает трехмесячный заработок, так как в этом случае оно подлежит обложению по всем нормам законодательства.

Как обычно сначала кратко разберем теорию, а затем перейдем к практике в 1С.

Для увольнения по соглашению сторон нужны само соглашение и приказ директора. Заявление работника не требуется, но при желании его можно оформить.

Расчет выходного пособия устанавливается соглашением - размер ничем не ограничен. Выплатить пособие, зарплату и компенсацию надо в день увольнения, то есть в последний день работы. В этот же день сделайте запись об увольнении в трудовой книжке и выдайте ее работнику вместе с другими документами, положенными при увольнении. Работнику, у которого нет трудовой книжки, выдайте СТД-Р.

Не позднее следующего рабочего дня после издания приказа об увольнении сдайте СЗВ-ТД (ст. 78 ТК РФ, ст. 11 Закона № 27-ФЗ).

Сведения о застрахованных лицах вы можете также по своему желанию сдать в ФСС с датой увольнения сотрудника. Однако это не обязательно, законодательно это не регламентировано. Обычно об этом просят сами сотрудники ФСС, а бухгалтеры идут им на уступки и сдают дополнительно эту форму при увольнении работника.

Для целей налогообложения прибыли размер выплачиваемого пособия и причина увольнения значения не имеют. Выходное пособие учитывается в расходах по налогу на прибыль полностью, вне зависимости от того, выплачивается оно по законодательству, по соглашению сторон трудового договора или в соответствии с локальным нормативным актом. Главное, чтобы расходы в виде выходного пособия были экономически обоснованы.

Что касается работодателей на УСН 15% «Доходы минус расходы», то тут всё не так однозначно, как на ОСН. Если трудовые отношения с работником расторгнуты по соглашению сторон и данным соглашением, трудовым или коллективным договором предусмотрена выплата «отступных», то их работодатель-"упрощенец" вправе учесть в составе налоговых расходов на основании совокупности норм п. 9 ст. 255, пп. 6 п. 1, п. 2 ст. 346.16 НК РФ. При этом необходимо соблюсти критерии, предусмотренные п. 1 ст. 252 НК РФ. То есть работодателю придется доказать экономическую обоснованность подобных выплат. Такой подход обусловлен разъяснениями официальных органов и правоприменительной практикой. Однако налоговых рисков у работодателя не возникнет лишь в случае, если величина выплаты не превысит шести среднемесячных заработков увольняемого работника (см. ст. 178, 180 ТК РФ). При выплатах большего размера велика вероятность исключения их из налоговой базы.

Начисление выходного пособия, не превышающего трехкратный размер среднемесячного заработка, в 1С: ЗУП ред. 3.1

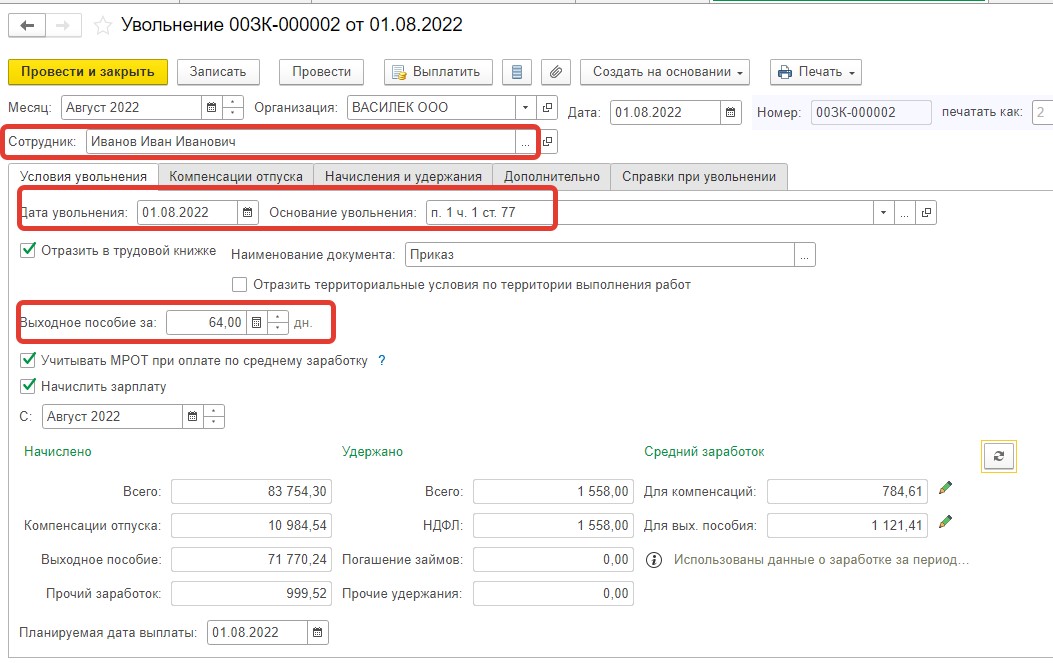

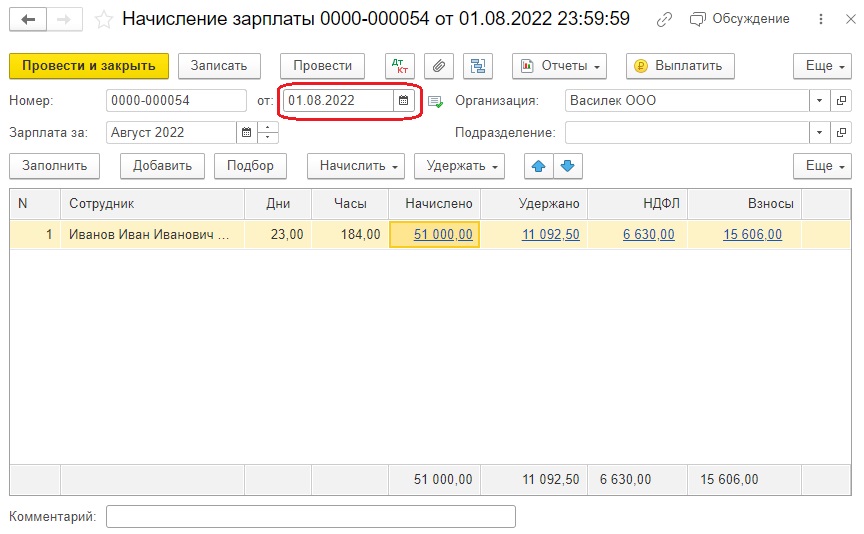

Разберем условный пример: сотрудник ООО «Василек» Иванов И.И. увольняется 01 августа 2022 г. по соглашению сторон. Согласно локально-нормативному акту организации, а именно Положению об оплате труда, в этом случае положена выплата выходного пособия в размере, не превышающем трехкратный размер среднемесячного заработка.

В разделе «Кадры» - «Приемы, переводы, увольнения» (или в разделе «Зарплата» – «Все начисления») создаем документ «Увольнение сотрудника», выбираем сотрудника, основание увольнение - «п. 1 ч. 1 ст. 77», дату увольнения.

Для расчета трехкратного среднего месячного заработка средний дневной заработок умножьте на количество рабочих дней в первые 3 месяца после увольнения. Дни считайте по графику работы вашей компании с первого дня после увольнения. Средний дневной заработок - заработок за 12 месяцев, предшествующих месяцу увольнения, деленный на отработанные в этот период дни (п. 4 Положения о среднем заработке).

Вернемся к нашему примеру и рассчитаем дни выходного пособия: берем все рабочие дни сотрудника со 2 августа по 31 октября по графику (в данном случае пятидневка). Август - 21, сентябрь – 22, октябрь – 21. Итого 64 дня.

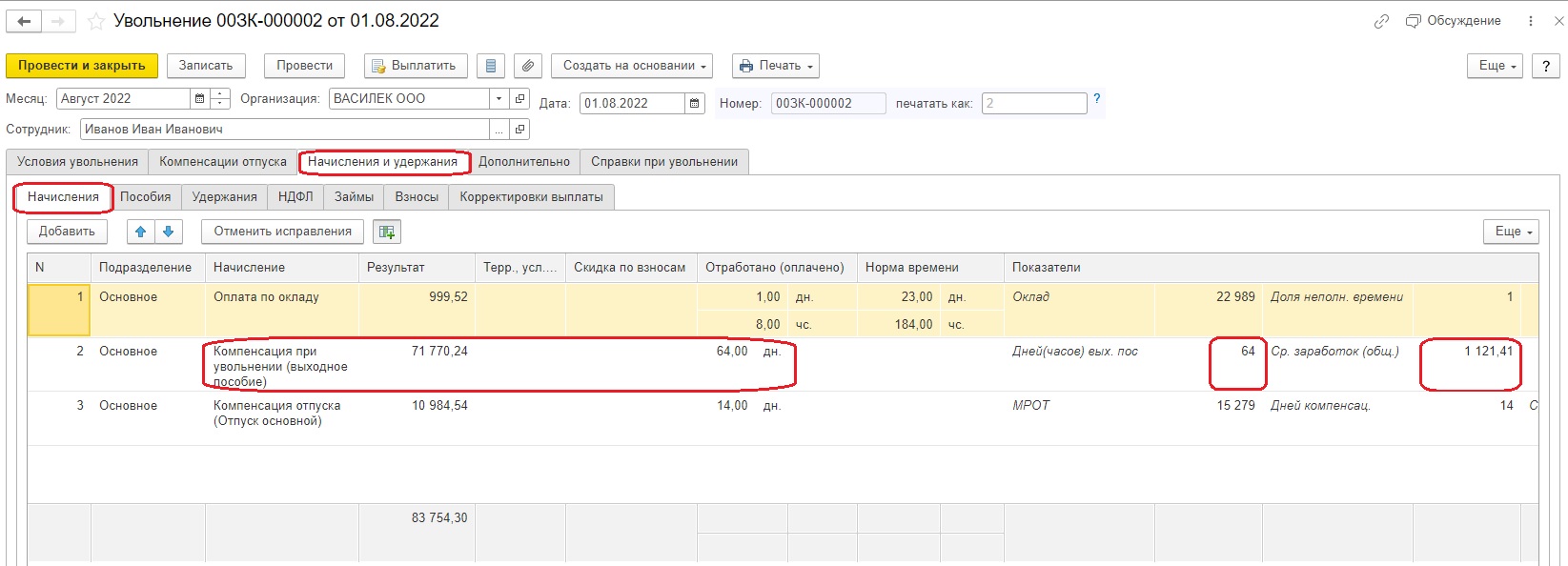

Рассчитываем документ.

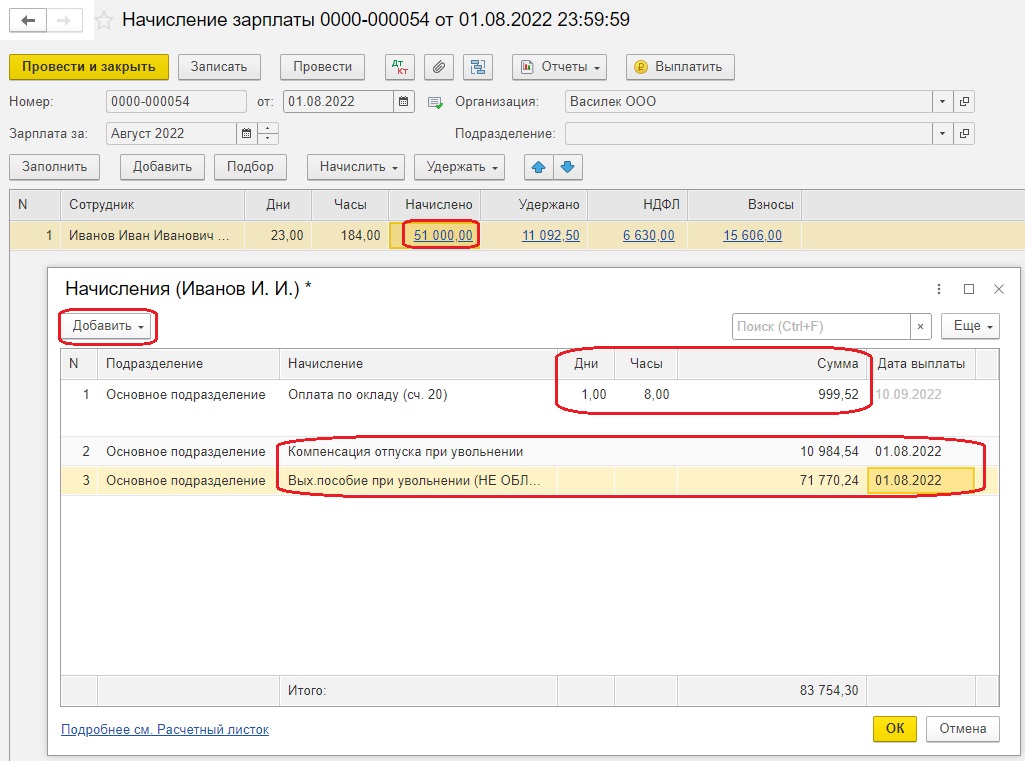

Программа автоматически начислила Компенсацию при увольнении (выходное пособие) по формуле:

64 (дня) * 1121,41 (средний дневной заработок) = 71770,24 руб.

Эта сумма не облагается страховыми взносами и НДФЛ.

Однако на вкладке «Взносы» и «НДФЛ» мы можем видеть суммы рассчитанных налогов и взносов.

Не стоит пугаться! В документе увольнения также рассчитался оклад сотрудника за его последний рабочий день 1 августа (999,52 руб.) и компенсация за неиспользованный отпуск (10984,54 руб.).

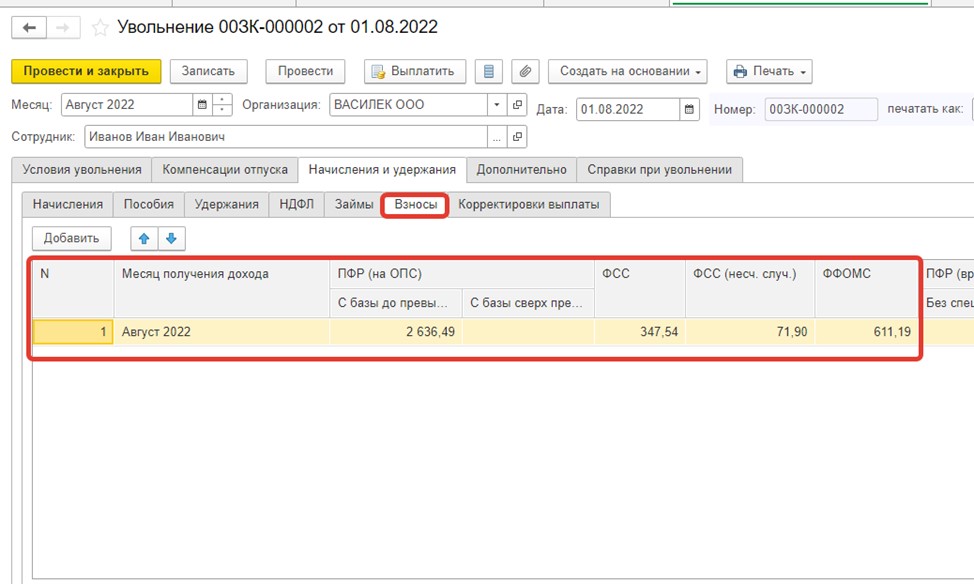

Проверим расчет взносов.

Базой для взносов является сумма компенсации отпуска и оклад сотрудника, т.е. 10984,54 + 999,52 = 11984,06 руб.

ПФР рассчитан по формуле 11984,06*22% = 2636,49 руб.,

ФФОМС рассчитан по формуле 11984,06*5,1% = 611,19 руб.,

ФСС 11984,06*2,9% = 347,54 руб.,

ФСС (несчастные случаи (тариф 0,6%)) 11984,06*0,6% =71,90 руб.

Начисление выходного пособия, не превышающего трехкратного размера среднемесячного заработка, в 1С: Бухгалтерии предприятия ред. 3.0

Зарплатные возможности программы 1С: Бухгалтерия предприятия ред. 3.0 очень ограничены и, к сожалению, данный программный продукт автоматически не рассчитывает ни компенсацию за неиспользованный отпуск, ни выходное пособие. Поэтому придется добавлять это начисление вручную как в список начислений, так и в документ начисления зарплаты и взносов.

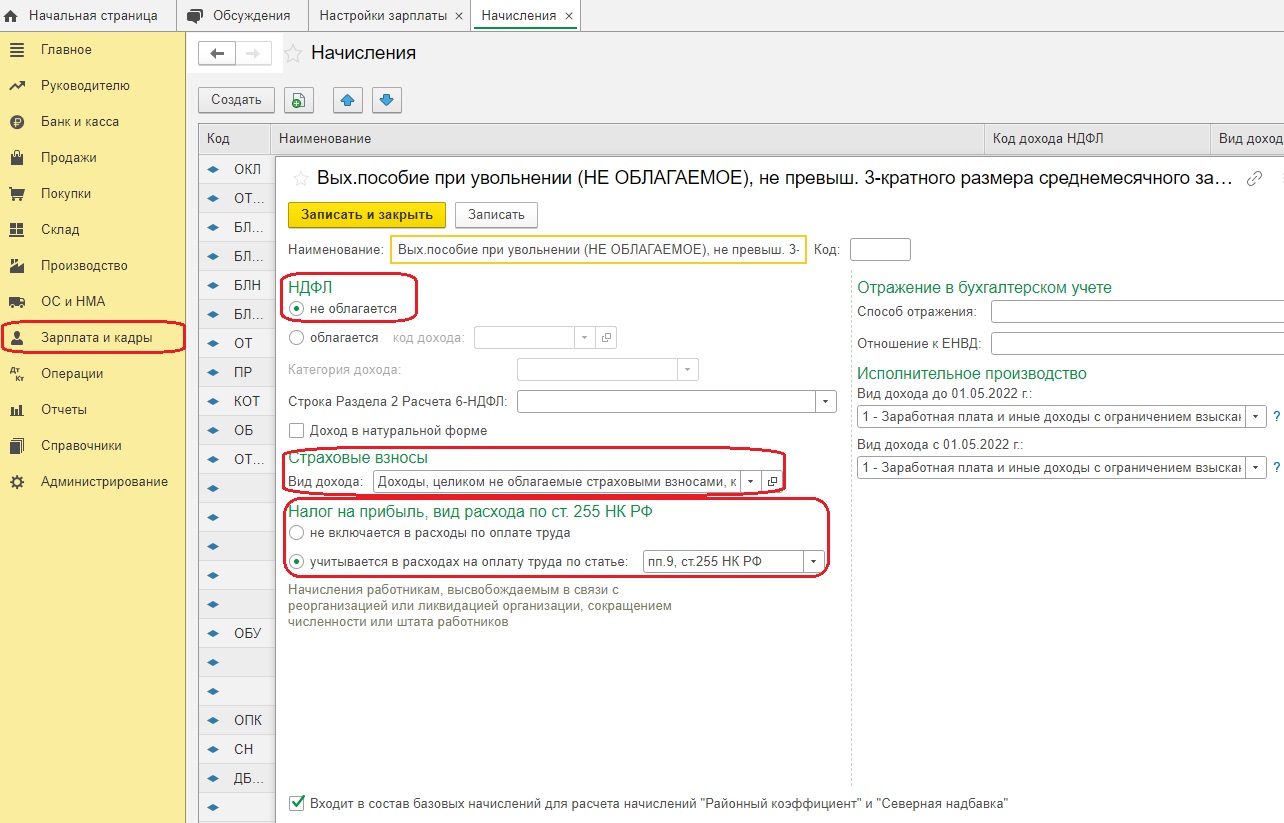

В разделе «Зарплата и кадры» - «Настройки зарплаты» - «Расчет зарплаты» - «Начисления» добавим новый вид начисления.

Укажем следующие значения:

- НДФЛ не облагается,

- вид дохода для расчета страховых взносов – «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за

счет ФСС и денежного довольствия военнослужащих»,

- учитывается в расходах на оплату труда по пп. 9 ст. 255 НК РФ

Сохраняем это начисление по кнопке «Записать и закрыть».

Далее там же в разделе «Зарплата и кадры» - «Все начисления» создаем новое «Начисление зарплаты и взносов».

Ставим дату увольнения сотрудника, т.е. 01.08.2022 г.

По кнопке «Заполнить» программа автоматически нам рассчитывает зарплату за весь месяц, нам это нужно отредактировать.

Провалимся в столбец «Начислено» и поправим данные.

В оплате по окладу исправим дни: вместо 23 рабочих дней будет 1.

Далее по кнопке «Добавить» добавим нужные нам начисления: «Компенсация отпуска при увольнении» и «Вых.пособие при увольнении (НЕ ОБЛАГАЕМОЕ), не превыш. 3-кратного размера среднемесячного заработка». Вручную внесем суммы по каждому из них.

Обязательно укажите дату выплаты 01.08.2022 г. для корректного отражения данных в 6-НДФЛ.

Далее формируете как обычно ведомость на выплату зарплаты и выплачиваете суммы сотруднику.

Отражение выходного пособия, не превышающего трехкратный размер среднемесячного заработка, в зарплатной отчетности

Бонусом предлагаем посмотреть, как отразится сумма такого выходного пособия в отчетах РСВ в 6-НДФЛ.

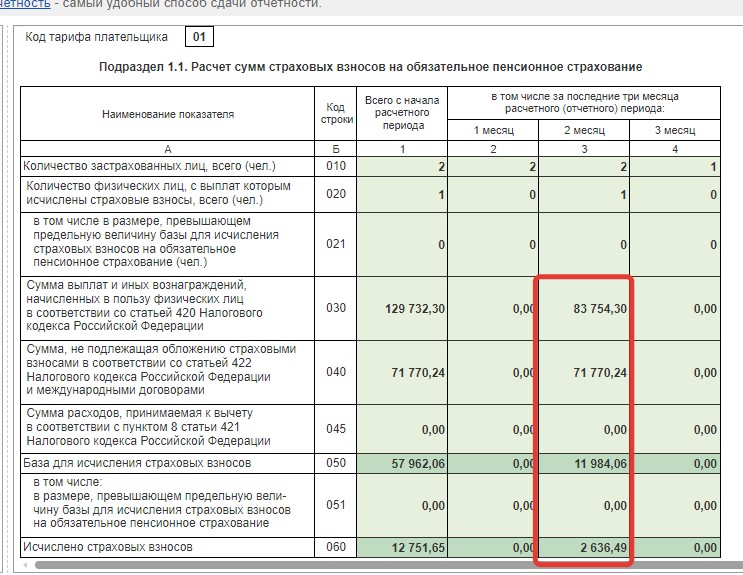

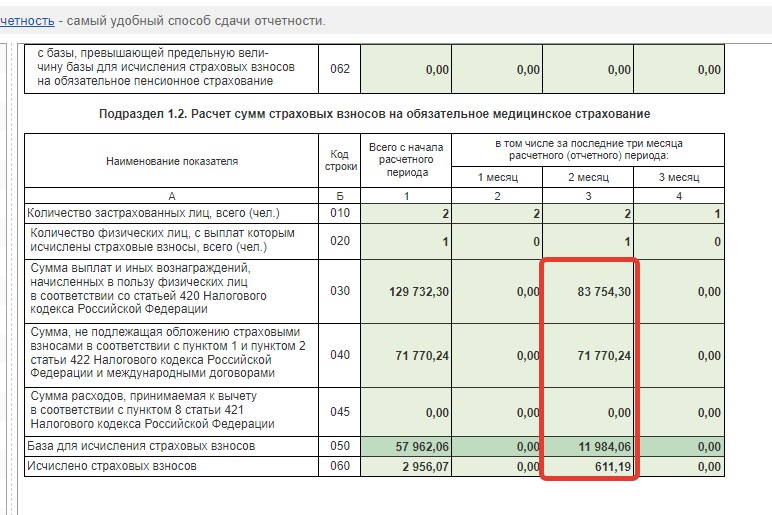

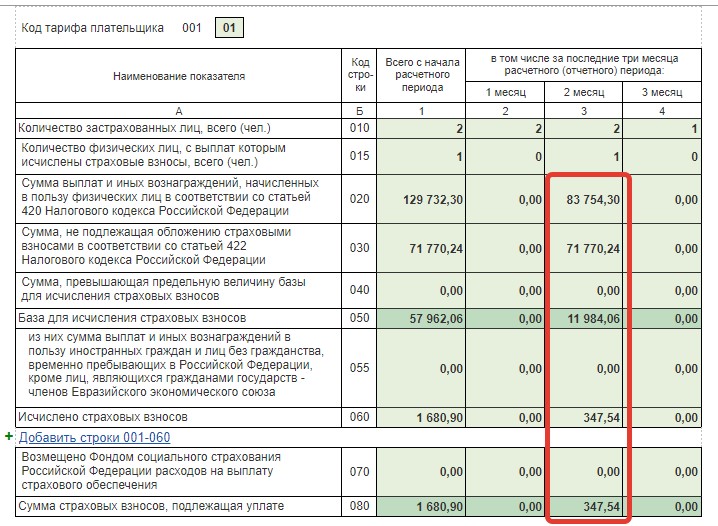

В РСВ данные суммы попадают сразу в несколько приложений и разделов/подразделов.

Подраздел 1.1, 1.2

Общая сумма начислений сотрудника за второй месяц (август) вместе с выходным пособием составляет 83754,30. В базу не входит выходное пособие, поэтому получаем следующий расчет: все начисления сотрудника 83754,30 (строка 030) - необлагаемая компенсация 71770,24 (строка040) = 11984,06 (строка050) база для исчисления страховых

Приложение 2 к Разделу 1

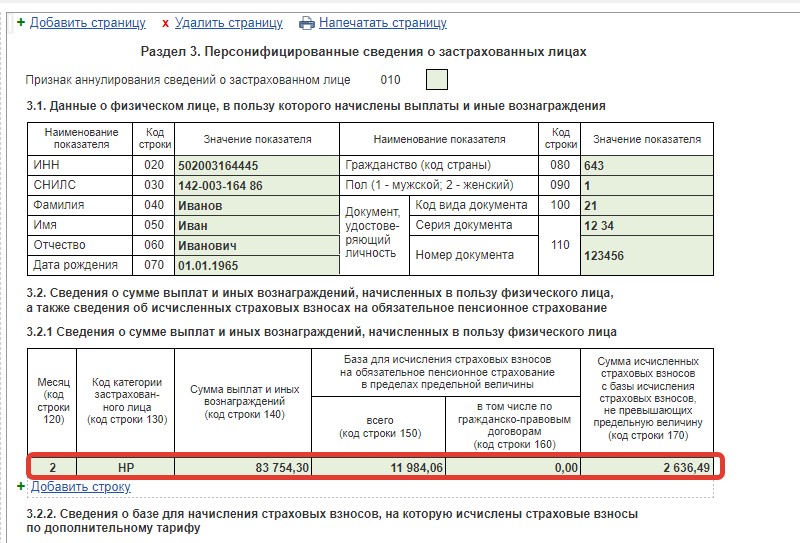

В разделе 3 увидим аналогичные суммы по сотруднику.

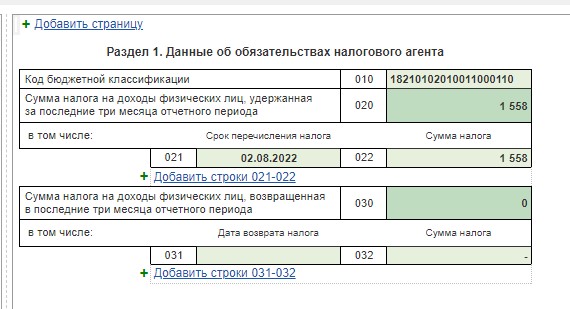

Выходное пособие в трехкратном размере не облагается НДФЛ. Поэтому в 6-НДФЛ именно оно не отображается нигде.

Будьте готовы к вопросам со стороны инспекторов из-за расхождений налогооблагаемой базы между отчетами 6-НДФЛ и РСВ!

Если посмотрим в раздел 1 формы 6-НДФЛ, то увидим, что появилась строка с датой перечисления налога 02.08.2022 и суммой 1558 равной НДФЛ с оклада и компенсации отпуска (10984,54 + 999,52 = 11984,06 * 13% = 1558).

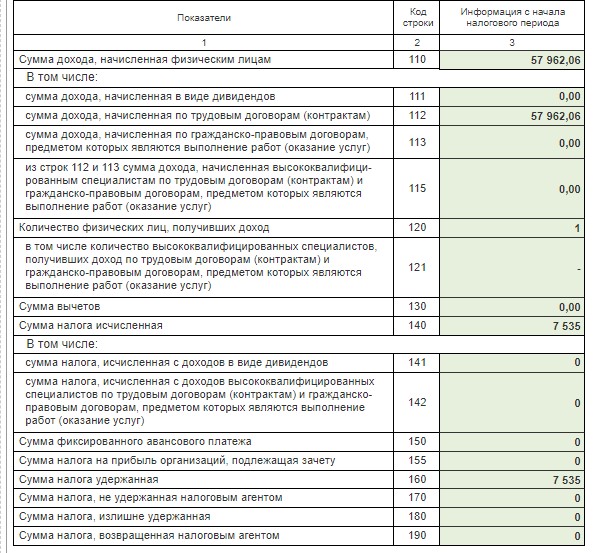

В разделе 2 указана сумма всех начислений и налога сотрудника с начала года.

В следующей статье программист Ольга Плотникова расскажет о начислении выходного пособия при увольнении по соглашению сторон, превышающего трехкратный размер среднемесячного заработка. Не пропустите!

Автор статьи: Ольга Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту

Комментарии