Увольнение по соглашению сторон в программах 1С: выходное пособие в размере, превышающем трехкратный среднемесячный заработок

Продолжим тему увольнения по соглашению сторон с нашей коллегой программистом Ольгой Плотниковой. В прошлой публикации мы говорили о наиболее выгодном и для работодателя, и для работника выходном пособии, не превышающем трехкратный среднемесячный заработок. Ведь в этом случае оно не облагается страховыми взносами и НДФЛ. Да и в целом законодательную основу увольнения по соглашению сторон рассмотрели в предыдущем материале. Сегодня же разберем алгоритм действий бухгалтера в программах 1С, когда налогообложения не избежать, т. е. когда сумма выходного пособия превышает трехкратный среднемесячный заработок, а на Крайнем Севере — шестикратный.

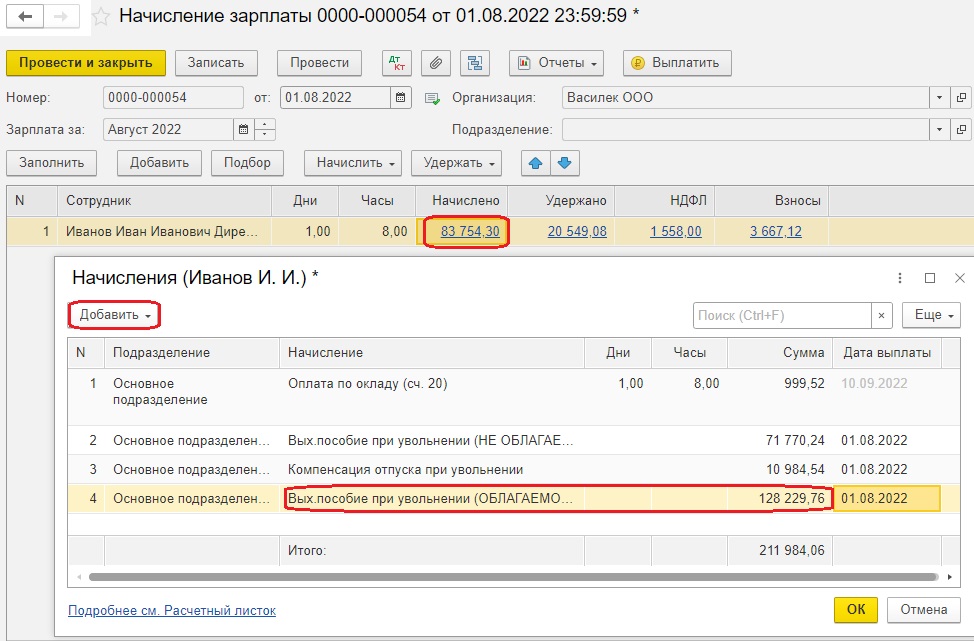

Немного расширим наш пример из предыдущей статьи: сотрудник ООО «Василек» Иванов И. И. увольняется 01 августа 2022 г. по соглашению сторон. Согласно локально-нормативному акту организации, а именно Положению об оплате труда, в этом случае положено выходное пособие в размере 200 тысяч рублей. Размер трехкратного среднемесячного заработка мы ранее посчитали с помощью документа «Увольнение», и он равен 71770,24 руб. Осталось доплатить разницу между 200 000 руб. и 71770,24 руб. в сумме 128229,76 руб.

Начисление выходного пособия, превышающего трехкратный размер среднемесячного заработка, в 1С: ЗУП ред. 3.1

Доначислим оставшуюся сумму с помощью документа «Разовое начисление» в разделе «Зарплата».

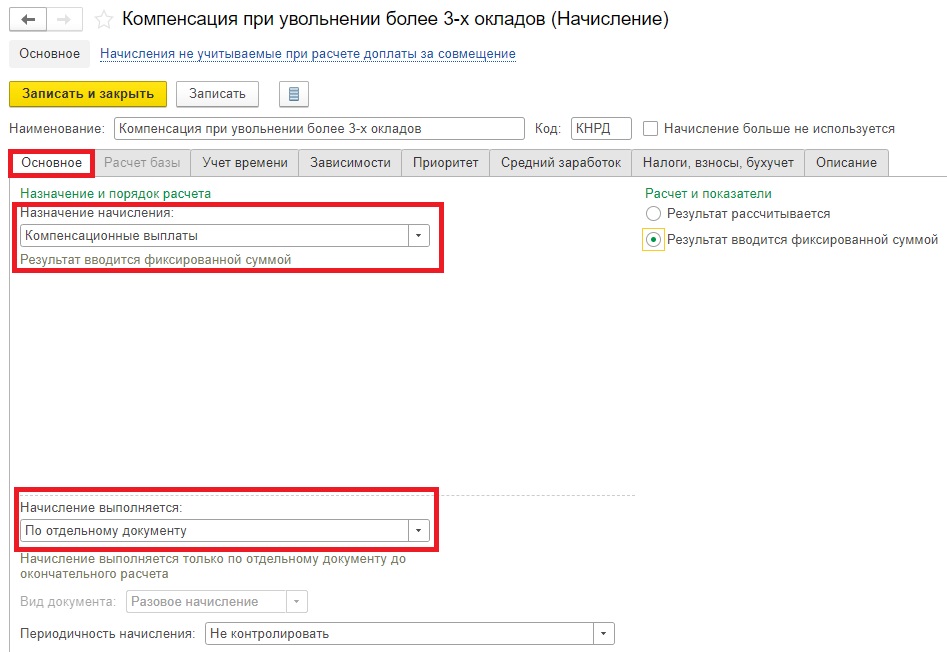

Создаем документ, добавляем новое начисление «Компенсация при увольнении более 3-х окладов».

В настройках начисления на закладке «Основное» укажем:

- назначение начисления «Компенсационные выплаты»,

- начисление выполняется «По отдельному документу»,

- вид документа «Разовые начисления»,

- расчет и показатели «Результат вводиться фиксированной суммой».

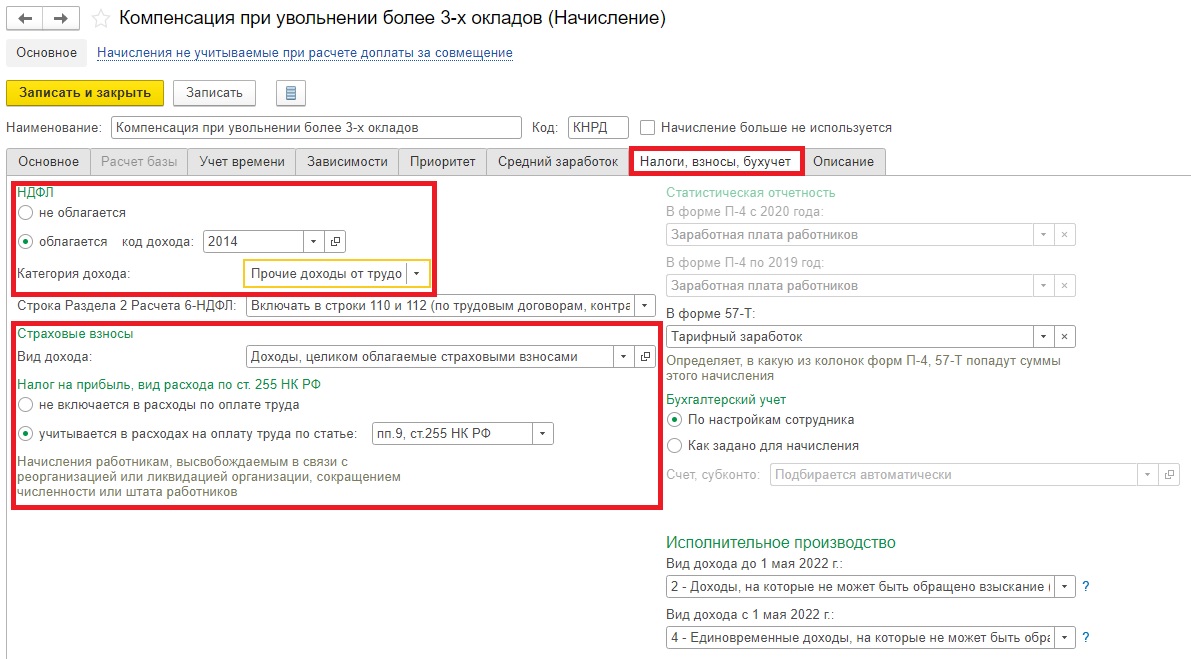

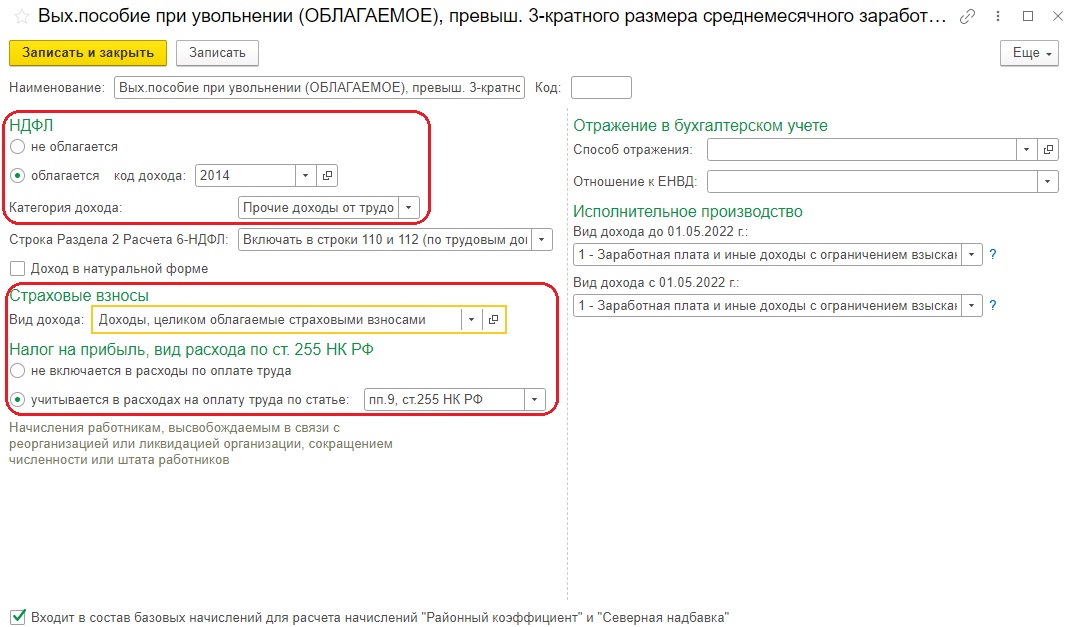

На закладке «Налоги, взносы, бухучет» укажем следующие параметры:

- код дохода НДФЛ — 2014,

- категория дохода «Прочие доходы от трудовой деятельности»,

- страховые взносы «Доходы, целиком облагаемые страховыми взносами».

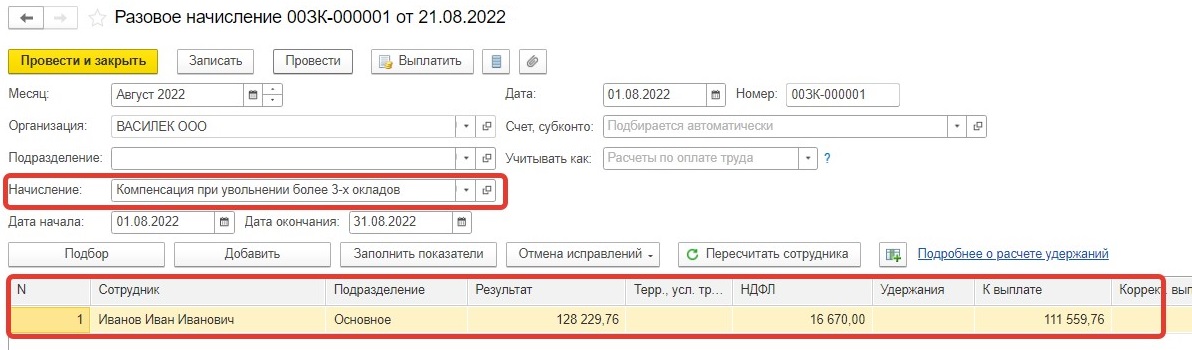

Создадим документ «Разовое начисление», укажем сотрудника, сумма доплаты и новый вид расчета «Компенсация при увольнении более 3-х окладов».

В результате расчета документа автоматически рассчитывается НДФЛ. Но в нём нет расчета страховых взносов. А компенсация при увольнении свыше 3-х окладов облагается и страховыми взносами, и НДФЛ.

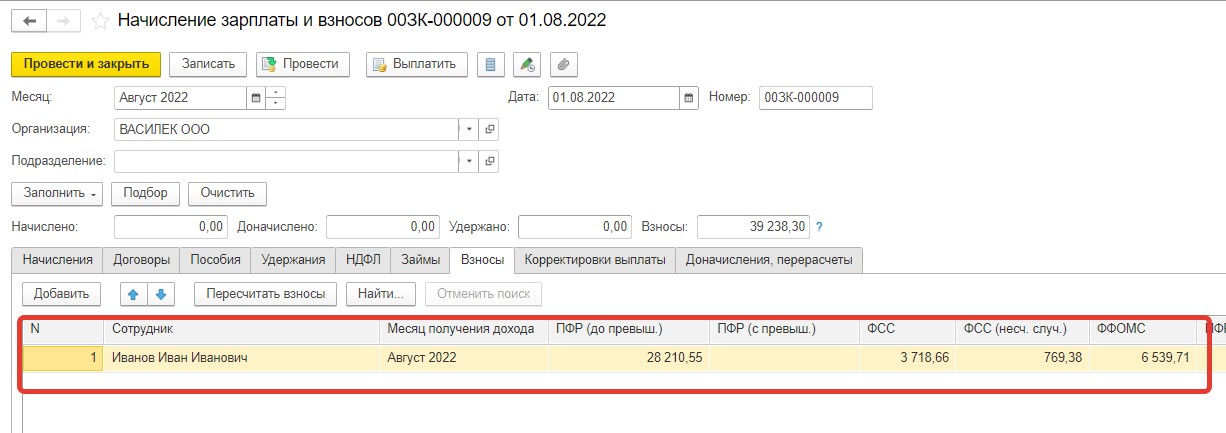

Для расчета страховых взносов создадим документ «Начисление зарплаты и взносов». По кнопке «Подбор» добавим в документ только одного нашего сотрудника Иванова Ивана Ивановича. Рассчитаем документ. Данные появятся только на закладке «Взносы».

Проверим расчет страховых взносов. Базой для взносов в данном документе является только компенсация при увольнении выше 3-х окладов, т. е. сумма 128229,76 руб.

ПФР рассчитан по формуле 128229,76*22% = 28210,55 руб.

ФФОМС рассчитан по формуле 128229,76*5,1% = 6539,71 руб.

ФСС 128229,76*2,9% = 3718,66 руб.

ФСС (несчастные случаи) 128229,76*0,6% = 769,38 руб.

Начисление выходного пособия, превышающего трехкратный размер среднемесячного заработка, в 1С: Бухгалтерии предприятия ред. 3.0

В данном программном продукте необходимо создать отдельное начисление в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Расчет зарплаты» — «Начисления».

Параметры начисления будут аналогичные, как и в 1С: ЗУП.

Далее там же в разделе «Зарплата и кадры» в «Начислении зарплаты и взносов» добавим это новое начисление, укажем сумму и дату 01.08.2022 г.

Далее формируете как обычно ведомость на выплату зарплаты и выплачиваете суммы сотруднику.

Отражение выходного пособия, превышающего трехкратный размер среднемесячного заработка, в зарплатной отчетности

Посмотрим, как данное пособие будет отражаться РСВ и 6-НДФЛ

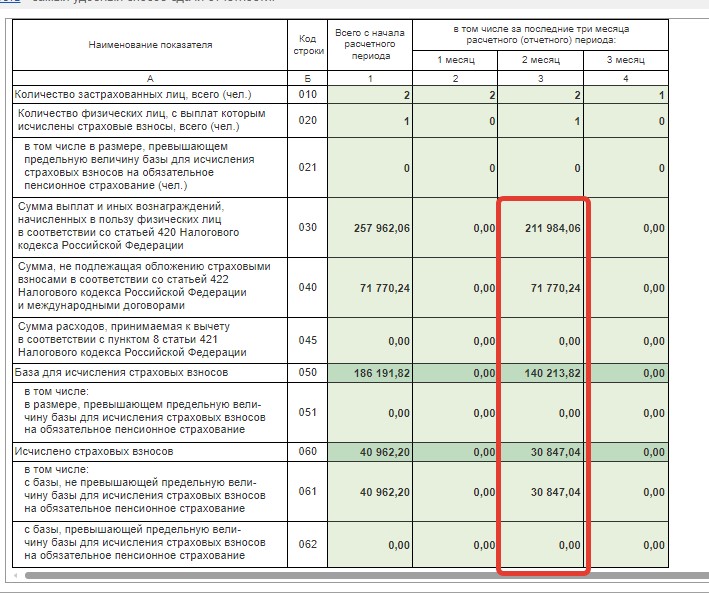

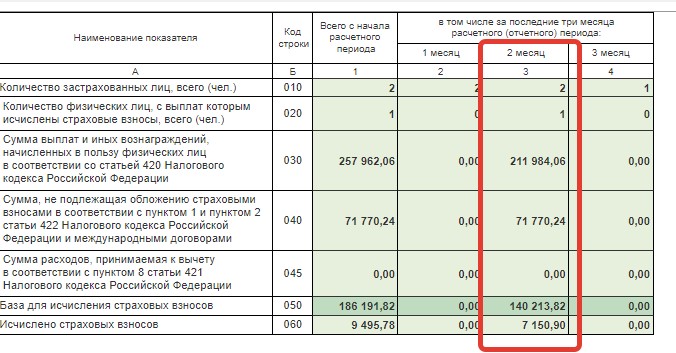

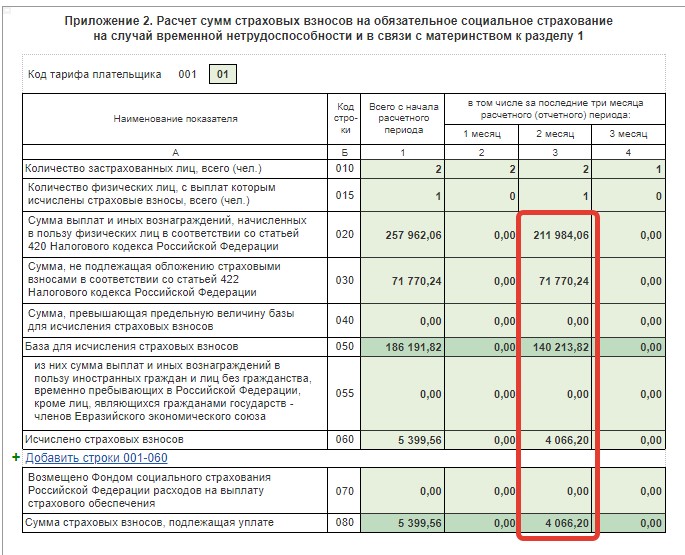

РСВ подраздел 1.1, 1.2

При появлении компенсации свыше трех окладов базой для расчета пособия будет являться оклад сотрудника, компенсация отпуска и сумма выходного пособия в части превышения тройного среднемесячного оклада. В нашем примере 128229,76 + 10984,54 + 999,52 = 140213,82 руб. (строка 050).

В строке 030 указана сумма всех начислений сотрудника 211984,06 руб. (строка 030) — необлагаемая сумма компенсации в размере трёхкратного среднего заработка 71770,24 руб. (строка 040) = 140213,82 руб. (строка 050). Эта сумма и будет базой для исчисления страховых взносов.

Приложение 2 к Разделу 1

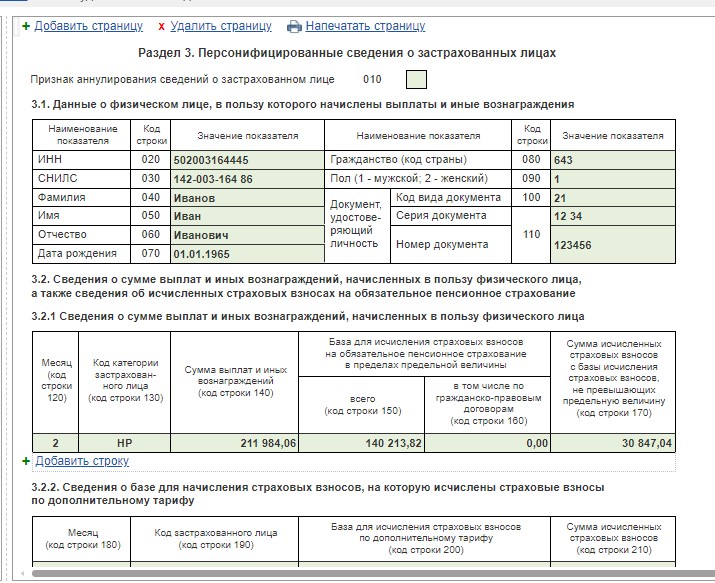

Раздел 3

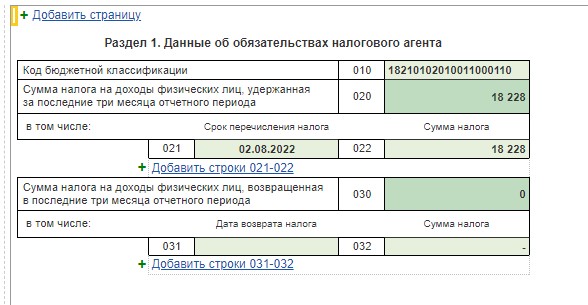

Проверим расчет НДФЛ и форму 6-НДФЛ. В ней появилась строка с датой перечисления налога 02.08.2022 и суммой 18 228 равной сумме НДФЛ с оклада и компенсации отпуска (10984,54 + 999,52 = 11984,06 * 13% = 1558 руб.) и добавлен НДФЛ с выходного пособия свыше 3-х кратного размера (128229,76*0,13 = 16 670 руб.)

16 670 + 1558 = 18 228 руб.

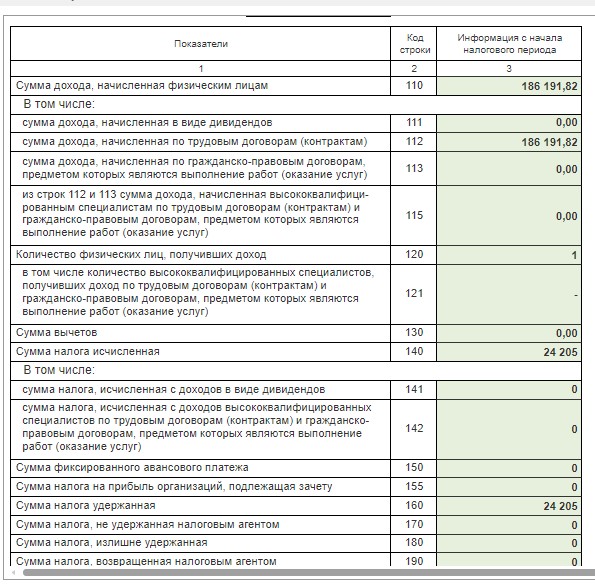

В разделе 2 Формы 6-НФДЛ отражена сумма всех начислений и налога сотрудника с начала года

Автор статьи: Ольга Плотникова