Учебный отпуск сотрудника в 1С: ЗУП ред. 3.1

- Опубликовано 11.02.2026 12:15

- Автор: Administrator

- Просмотров: 958

Многие работники организаций совмещают свою основную деятельность с учебой, что периодически требует оформления специального временного освобождения от работы — учебного отпуска. Данный вид освобождения предназначен исключительно для штатных сотрудников, получающих официальное образование, и регулируется нормами Трудового кодекса Российской Федерации (ТК РФ). Тем, кто работает по договорам гражданско-правового характера (подрядчики, исполнители услуг), учебные отпуска не предусмотрены. Этот вид отпуска бывает как оплачиваемым, так и не оплачиваемым. В данной публикации рассмотрим оба варианта предоставления учебного отпуска сотруднику в 1С: ЗУП ред. 3.1

Сначала обсудим законодательную часть.

Порядок предоставления учебных отпусков установлен ст. 173—177 ТК РФ. Они регулируют порядок предоставления отпуска, форму подачи документов и обязательства работодателей в зависимости от уровня и характера обучения сотрудника.

Важную роль играет Положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24 апреля 2025 г. № 540, которое разъясняет методологию расчета среднедневного заработка, необходимого для оплаты отпусков.

Приказ Министерства образования и науки РФ от 19 декабря 2013 года № 1368 устанавливает обязательную форму справки-вызова из учебного заведения, необходимую для подтверждения права на учебный отпуск. В справке-вызове отмечается количество дней учебного отпуска.

Условия для предоставления учебного отпуска

Учебный отпуск предоставляется сотруднику, если одновременно выполнены следующие условия:

• Компания работодателя — основное место работы сотрудника.

• Сотрудник впервые получает образование данного уровня либо направлен на обучение работодателем, даже если соответствующее образование уже есть.

• Обучение осуществляется, как правило, по заочной или очно‑заочной форме.

• Образовательная программа имеет действующую государственную аккредитацию. Если учебное заведение частное, работодатель может установить право работника на отпуск в трудовом или коллективном договоре.

• Успешное освоение образовательной программы.

Будет ли отпуск оплачиваемым или без сохранения заработной платы, его длительность и конкретная цель (промежуточная/итоговая аттестация, подготовка и защита дипломной работы и др.) зависят от уровня образования (высшее, подготовка кадров высшей квалификации, среднее профессиональное, основное или среднее общее) и соответствующих норм ТК РФ (ст. 173, 173.1, 174, 176).

Рассмотрим алгоритм действий бухгалтера при предоставлении сотруднику оплачиваемого и неоплачиваемого учебного отпуска в 1С: ЗУП ред. 3.1.

Регистрация оплачиваемого учебного отпуска в 1С: ЗУП 3.1

Для оформления учебного отпуска необходимо провести следующие настройки в программе 1С: ЗУП ред. 3.1.

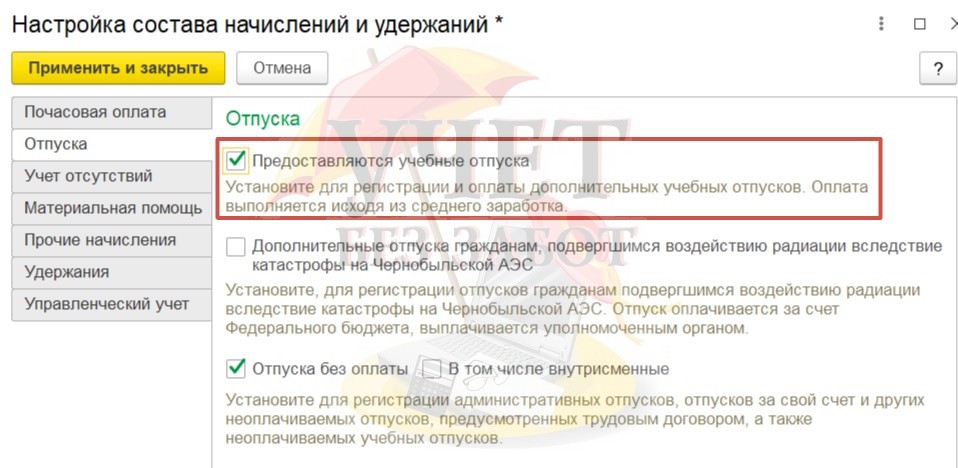

В разделе меню «Настройки» - «Расчет зарплаты» - «Настройка состава начислений и удержаний» нужно включить флажок «Предоставляются учебные отпуска», далее нажать кнопку «Применить и закрыть».

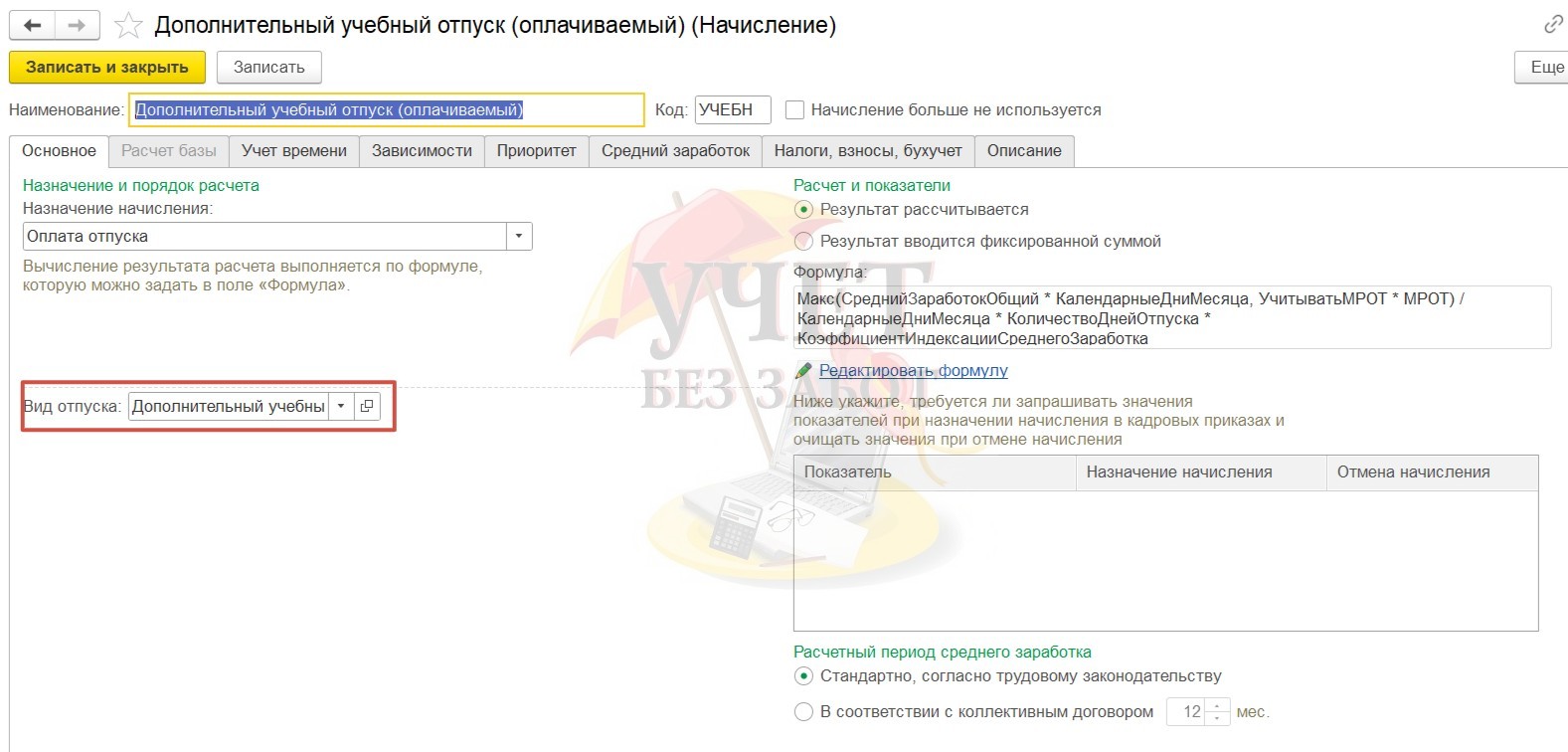

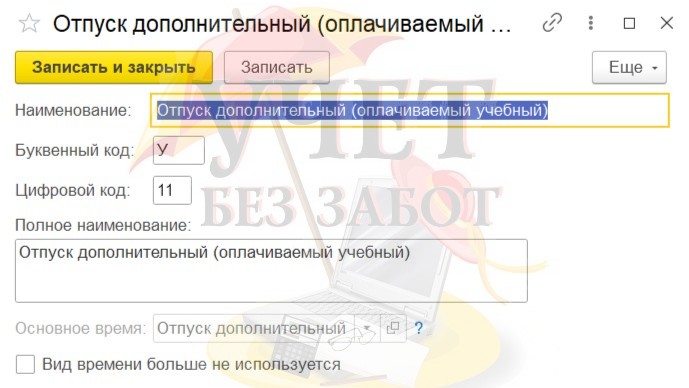

При включенном флажке в справочнике «Начисления» (раздел меню «Настройка» - «Начисления») будет автоматически добавлен вид начисления «Дополнительный учебный отпуск (оплачиваемый)».

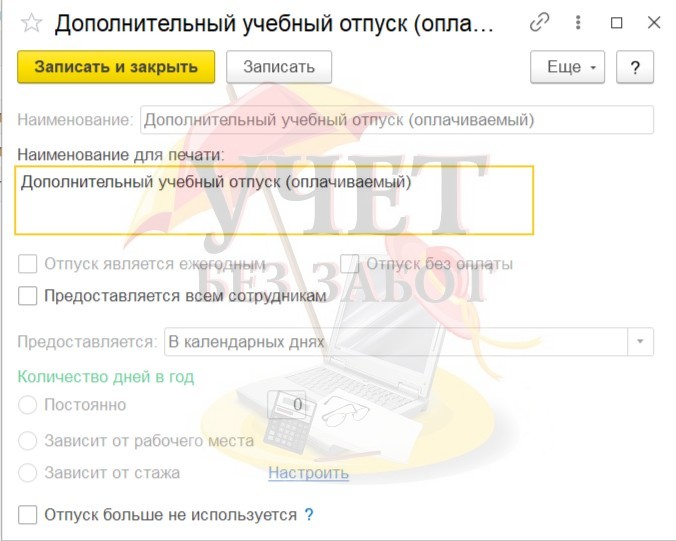

В справочнике «Виды отпусков» (раздел меню «Настройка» - подраздел «Предприятие») добавляется вид отпуска «Дополнительный учебный отпуск (оплачиваемый)».

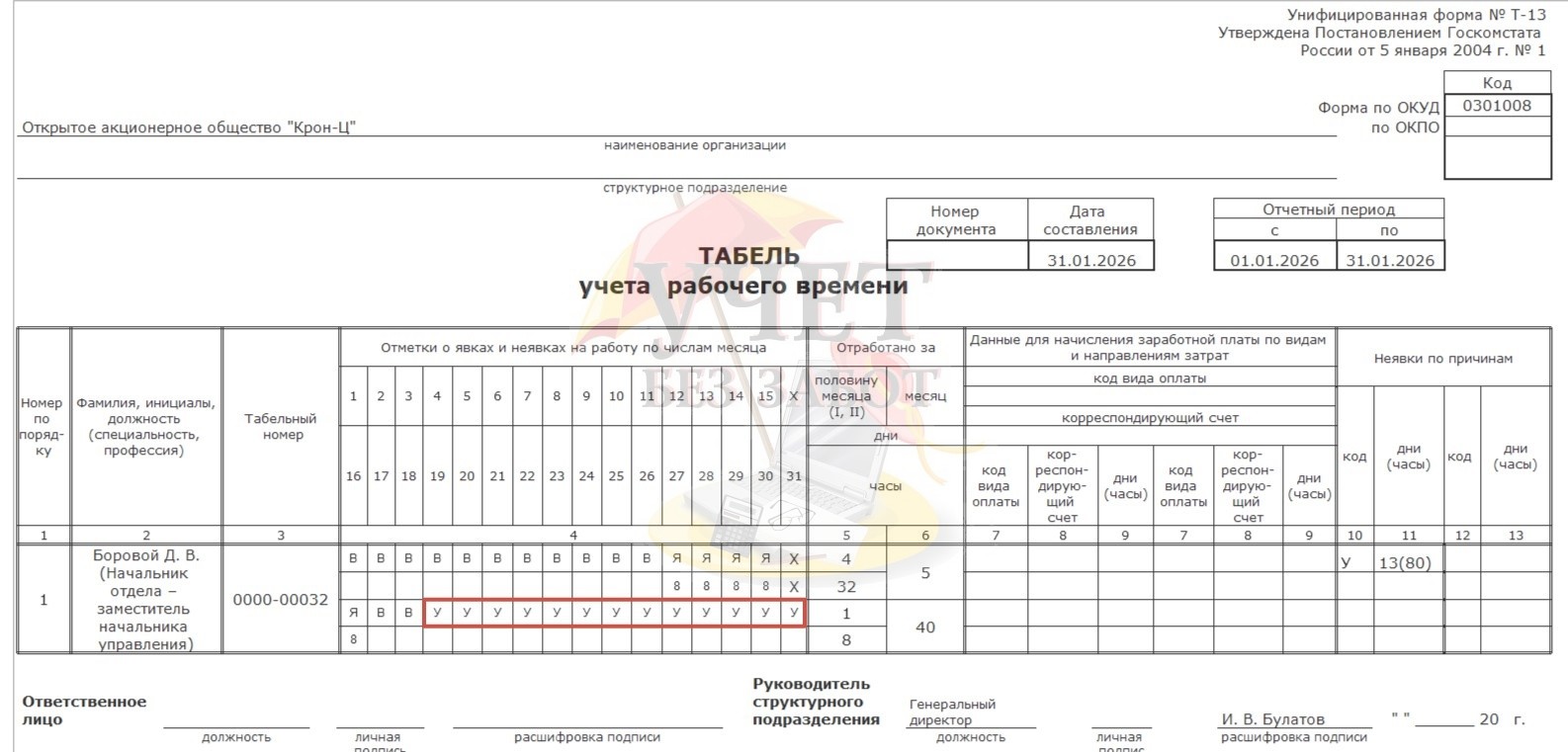

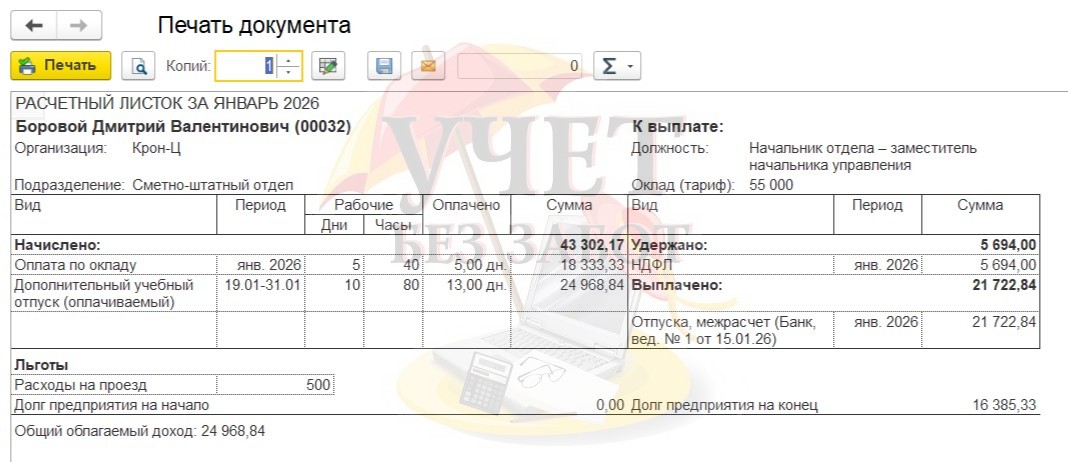

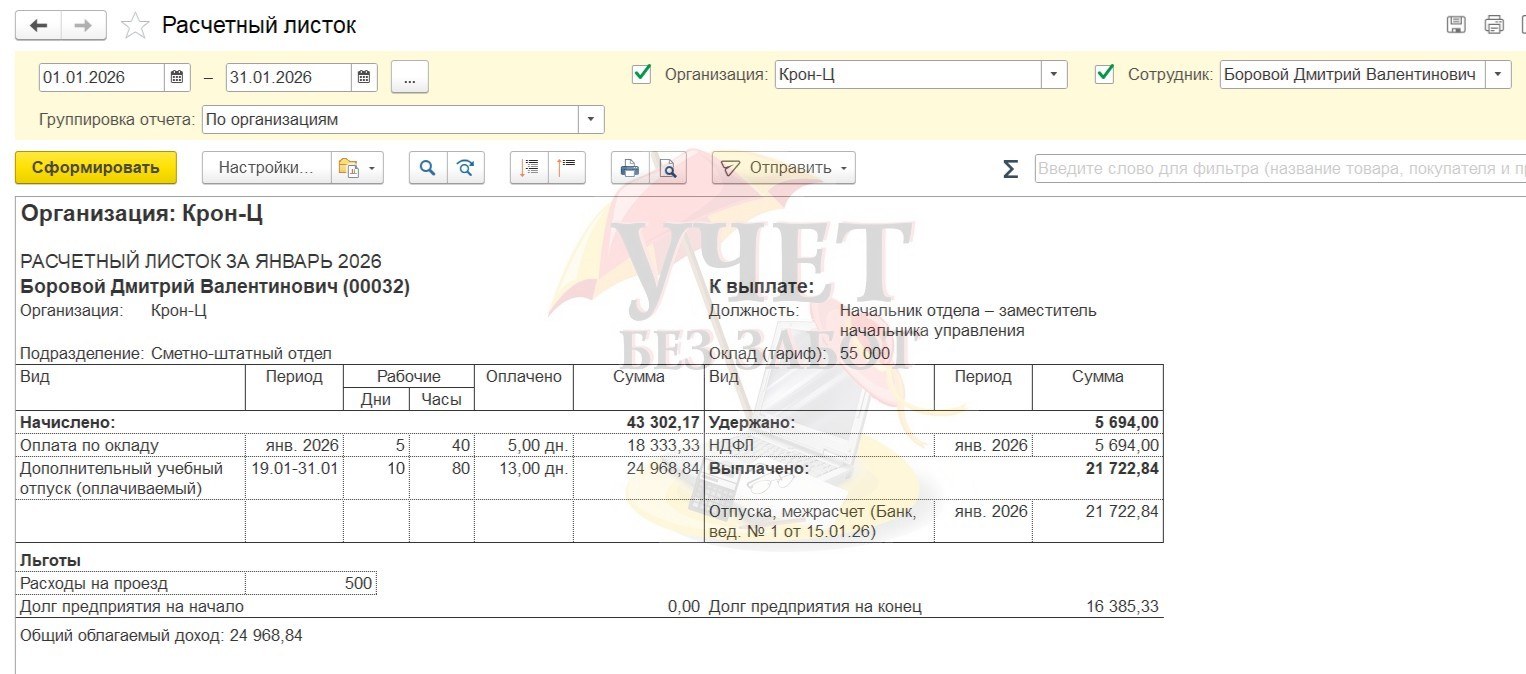

Практический пример: В ОАО «Крон-Ц» работает сотрудник Боровой Д.В. в должности начальника отдела с окладом в 55 000 руб. в месяц. Также сотруднику ежемесячно компенсируются расходы на проезд в фиксированной сумме 500 руб. Данное начисление облагается НДФЛ и страховыми взносами, не включается в базу начислений при расчете среднего заработка. 12.01.2026 г. Боровой Д.В. принес в бухгалтерию организации справку-вызов из образовательного учреждения и заявление на предоставление дополнительного отпуска с сохранением среднего заработка (учебный отпуск). На основании справки-вызова бухгалтер оформляет сотруднику Боровому Д.В. оплачиваемый учебный отпуск.

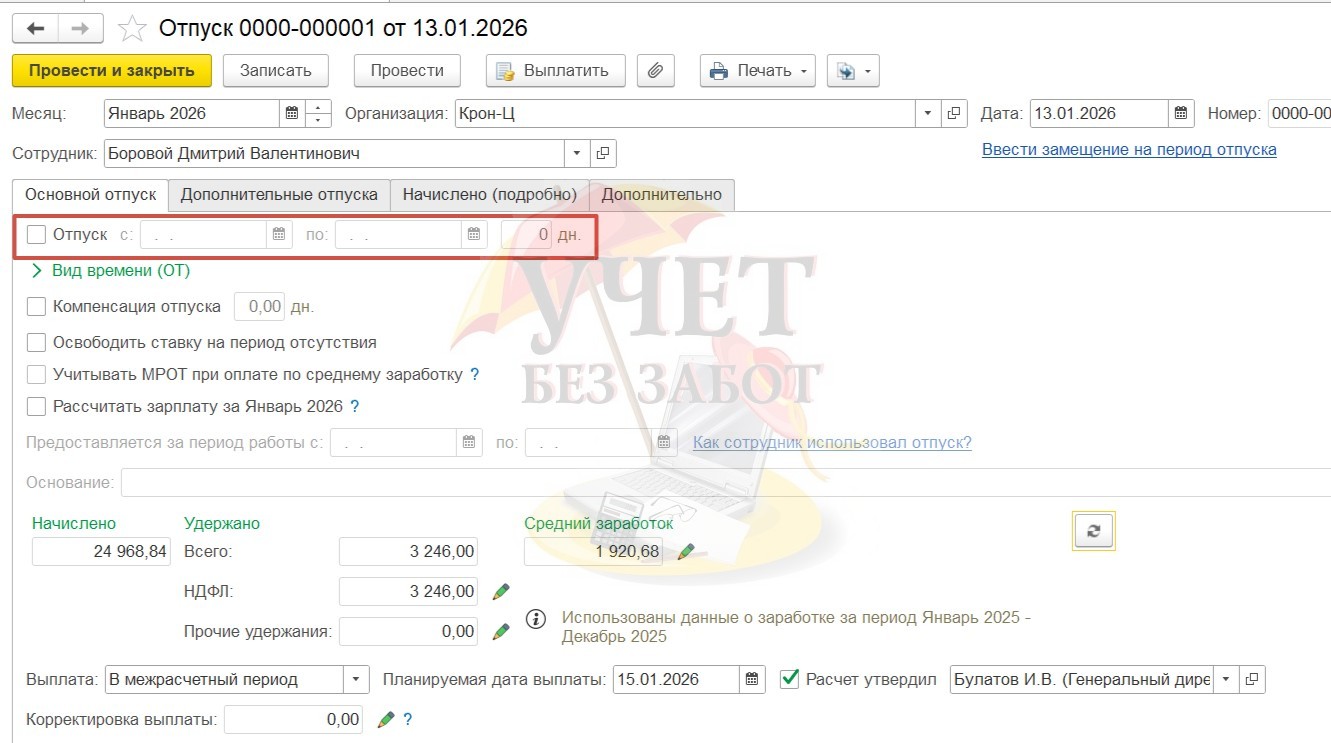

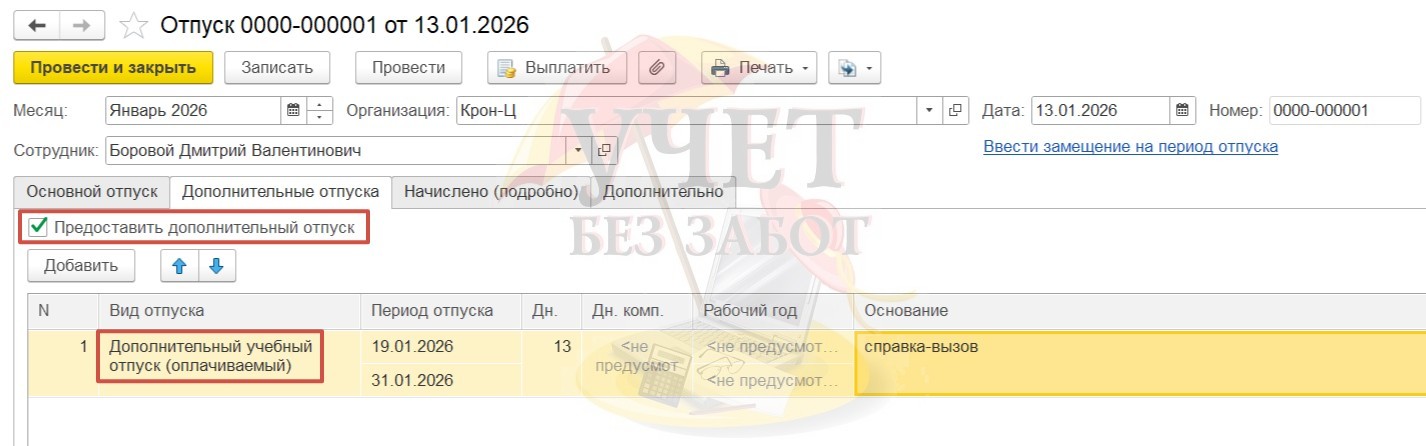

Зарегистрируем оплачиваемый учебный отпуск в программе с помощью документа «Отпуск» в разделе меню «Кадры». Если сотруднику предоставляется только учебный отпуск, то необходимо убрать флажок на вкладке «Основной отпуск». Если учебный отпуск присоединяется к основному, то флажок нужно оставить.

На вкладке «Дополнительные отпуска» необходимо включить флажок «Предоставить дополнительный отпуск». В табличной части документа отпуска выбираем из справочника «Виды отпусков» – «Дополнительный учебный отпуск (оплачиваемый)», заполняем поле «Период отпуска», «Основание» в соответствии с предоставленной справкой-вызовом.

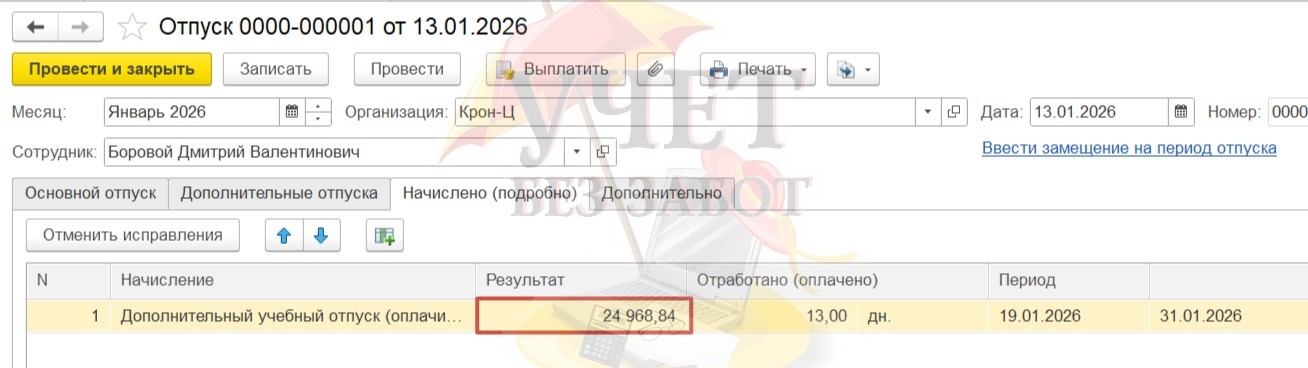

На вкладке «Начислено (подробно)» будет отражен расчет отпуска по виду начисления «Дополнительный учебный отпуск (оплачиваемый)».

По кнопке «Печать» на командной панели можно вывести на печать приказ о предоставлении отпуска и другую информацию.

Для целей анализа результатов начисления сформируем печатную форму по расчету среднедневного заработка по кнопке «Расчет среднего заработка».

В соответствии со ст. 139 ТК РФ для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации вне зависимости от источников этих выплат. Расчетный период для расчета среднего заработка составляет 12 календарных месяцев, предшествующих дате начала отпуска.

Среднедневной заработок для оплаты отпусков исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

Если один или несколько месяцев расчетного периода отработаны не полностью (как в нашем примере), среднедневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

В нашем примере учтено дней расчетного периода – 340,26:

за январь 2025 г.: 17,96 дней (29,3 дней / 31 день * 19 дней) (сотрудник принят на работу с 13.01.2025);

за февраль - декабрь 2025 г: 322,3 дней (29,3 дней * 11 месяцев) – сотрудник отработал этот период полностью.

За период январь - декабрь 2025 г. сотруднику фактически начислено 653 529,41 руб. (48 529,41 руб. (январь) + 605 000 руб. (февраль - декабрь 2025 г.).

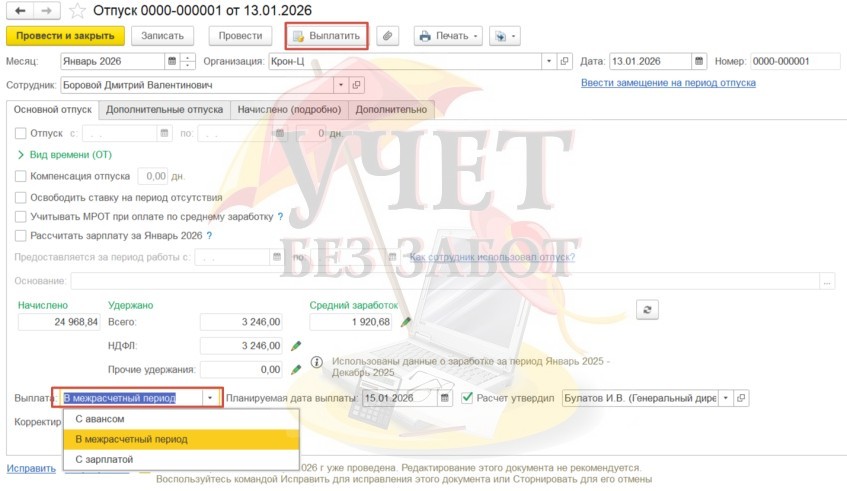

Среднедневной заработок для расчета отпускных составляет: 653 529,41 руб. / 340,26 дней = 1920,68 руб. Отпускные за период с 19.01.2026 по 31.01.2026 составляют: 1920,68 руб. * 13 дней = 24 968,84 руб.

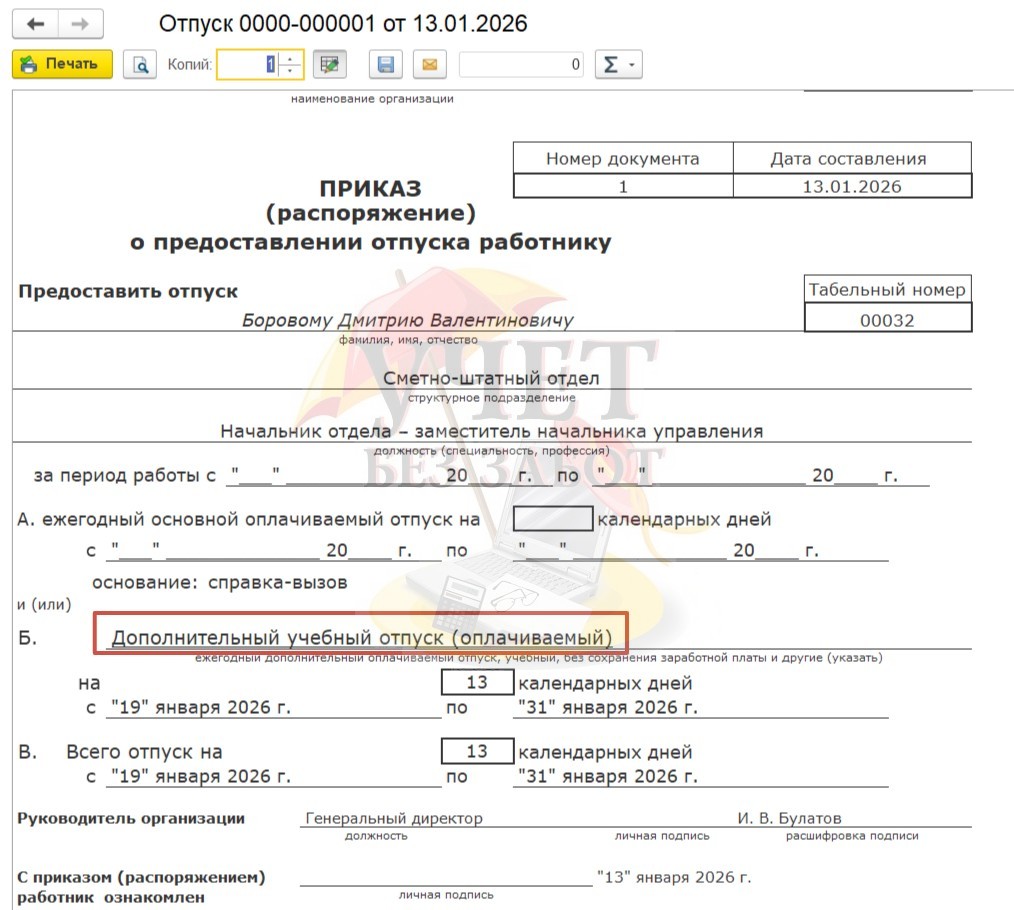

Из документа «Отпуск» по кнопке «Печать» можно сформировать унифицированную печатную форму Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику».

Для выплаты отпускных необходимо в нижней части табличной формы документа «Отпуск» указать как будут выплачиваться отпускные: с авансом, в межрасчетный период, с зарплатой.

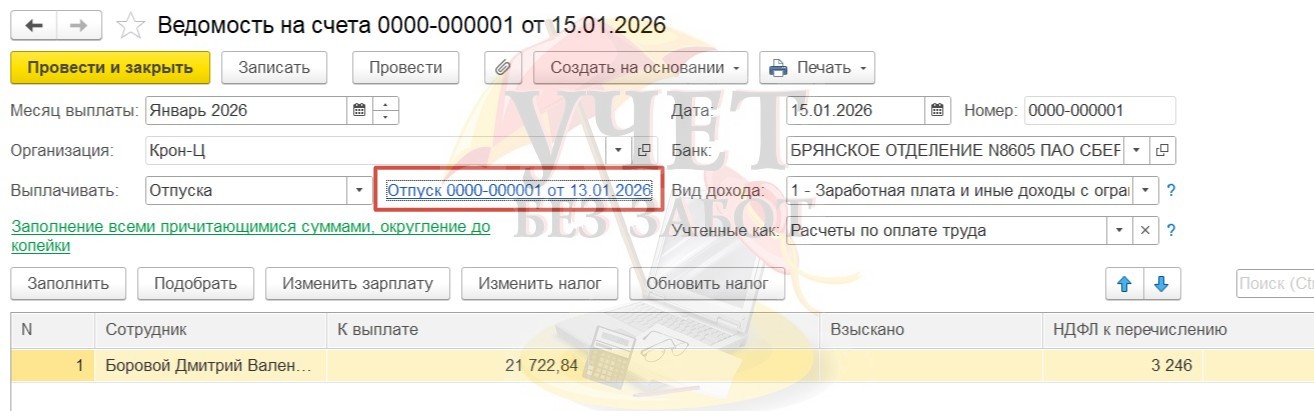

Если указано «В межрасчетный период», то по кнопке «Выплатить» в командной панели документа «Отпуск» можно сразу создать документ «Ведомость в кассу», «Ведомость в банк», «Ведомость на счета», «Ведомость через раздатчика». Вид документа на выплату будет формироваться в соответствии с настройками организации, либо подразделения, либо по сотруднику (в нашем примере согласно настройкам по сотруднику).

В справочнике «Виды использования рабочего времени» учебный отпуск (оплачиваемый) имеет буквенный код «У».

Сформировать табель учета рабочего времени можно в разделе меню «Зарплата» - «Отчеты по зарплате» - «Табель учета рабочего времени (Т-13)».

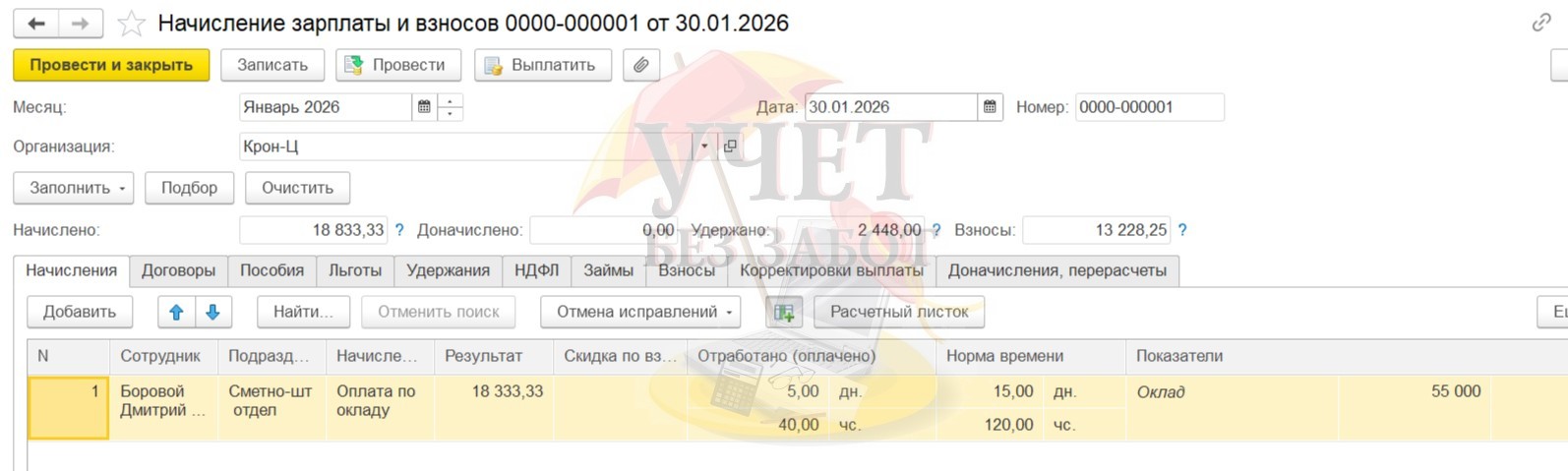

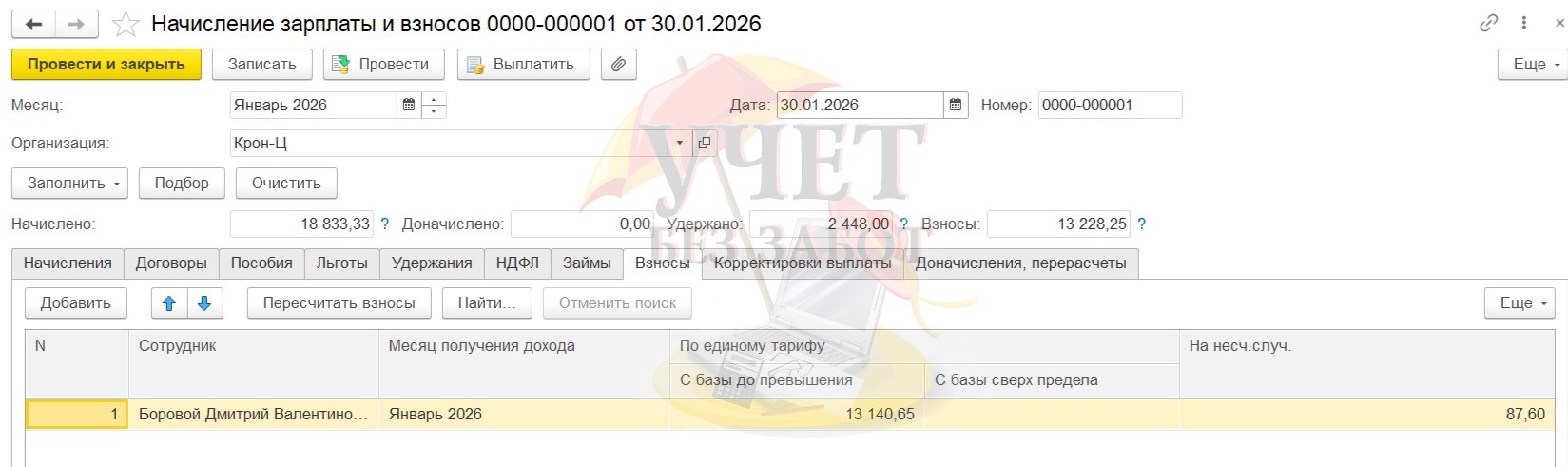

Проведем окончательный расчет - начисление заработной платы и взносов за январь. Начислена заработная плата в сумме 18 333,33 руб., взносы - 13 228,25 руб., НДФЛ - 2 448 руб.

Проанализируем все начисления.

Оклад у сотрудника 55 000 руб. Отработано в январе 5 рабочих дней.

Итого: 55 000 / 15 * 5 = 18 333,33 руб.

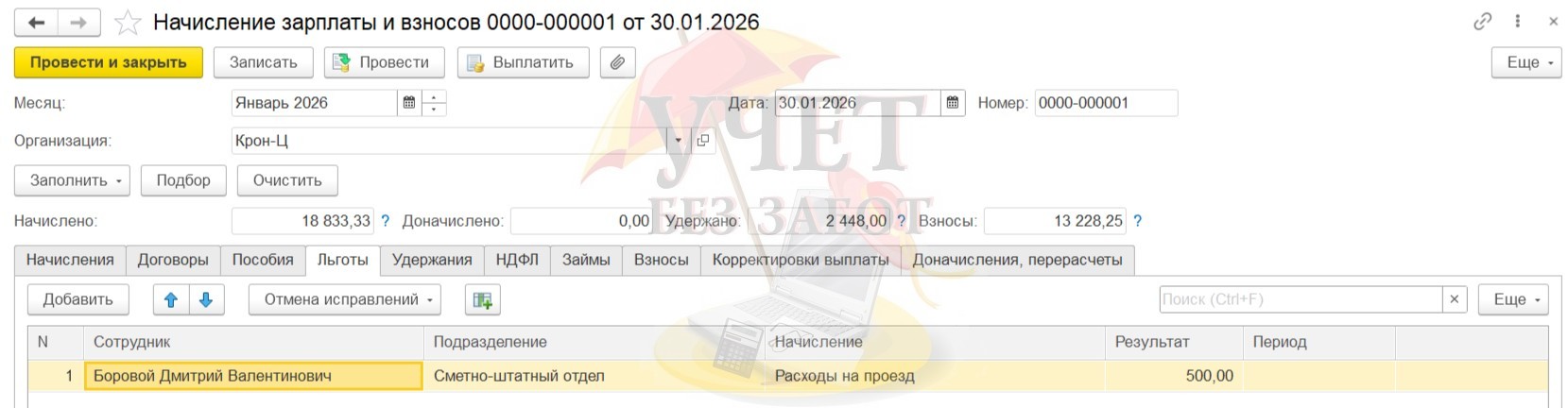

Налоговая база для взносов = 18 333,33 + 24 968,84 + 500 = 43802,17 руб., где

18 333,33 руб. – заработная плата за январь

24 968,84 руб. – отпускные (учебный отпуск)

500 руб. – ежемесячная компенсация расходов на проезд.

Страховые взносы (единый тариф 30%) за январь = 43 802,17 * 30% = 13 140 ,65 руб.

Взносы от несчастных случаев (тариф 0,2%) = 43 802,17 * 0,2% = 87,60 руб.

Итого взносов: 13 140,65 + 87,60 = 13 228,25 руб.

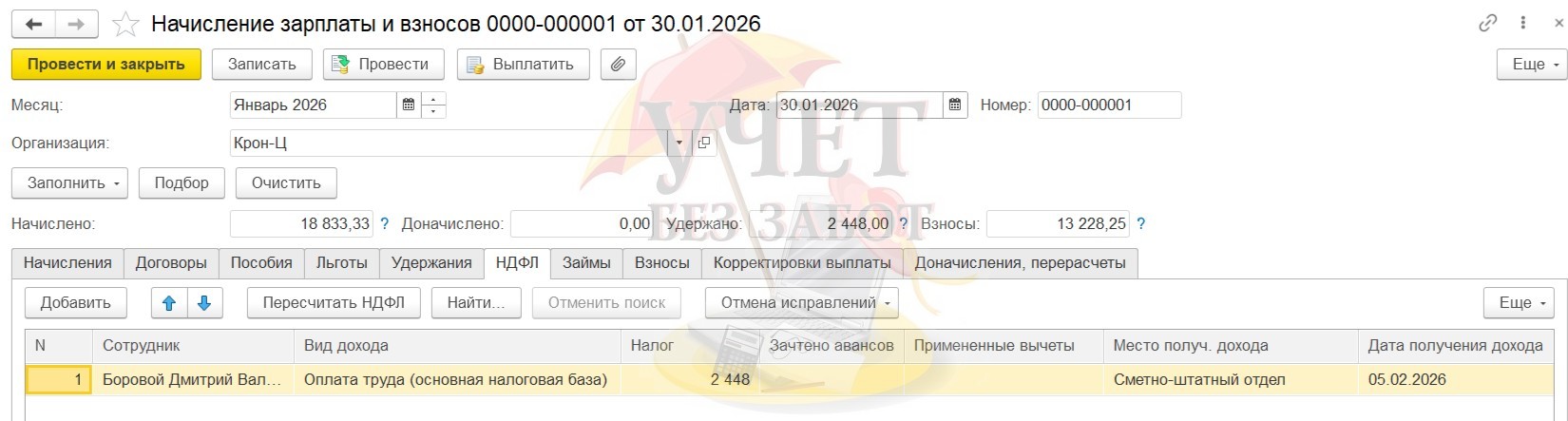

Налоговая база для учета НДФЛ = 18 333,33 + 500 = 18 833,33 руб. Отпускные в налоговую базу при окончательном расходе не входят, т.к. НДФЛ был рассчитан в документе «Отпуск» и удержан при выплате отпускных.

НДФЛ = 18 833,33 * 13% = 2 448 руб.

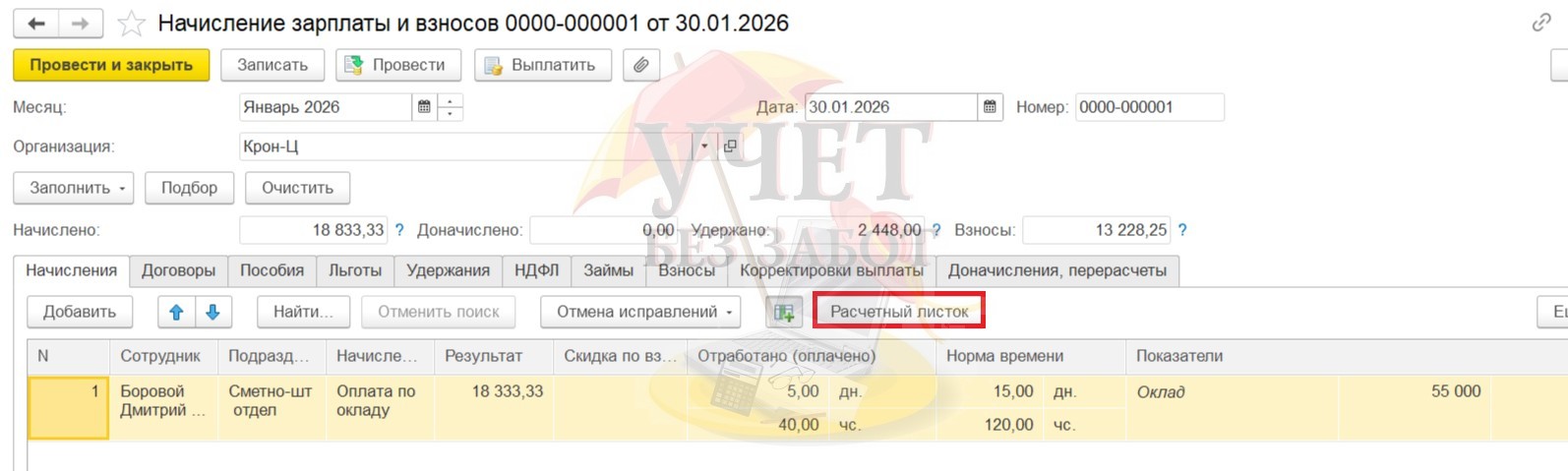

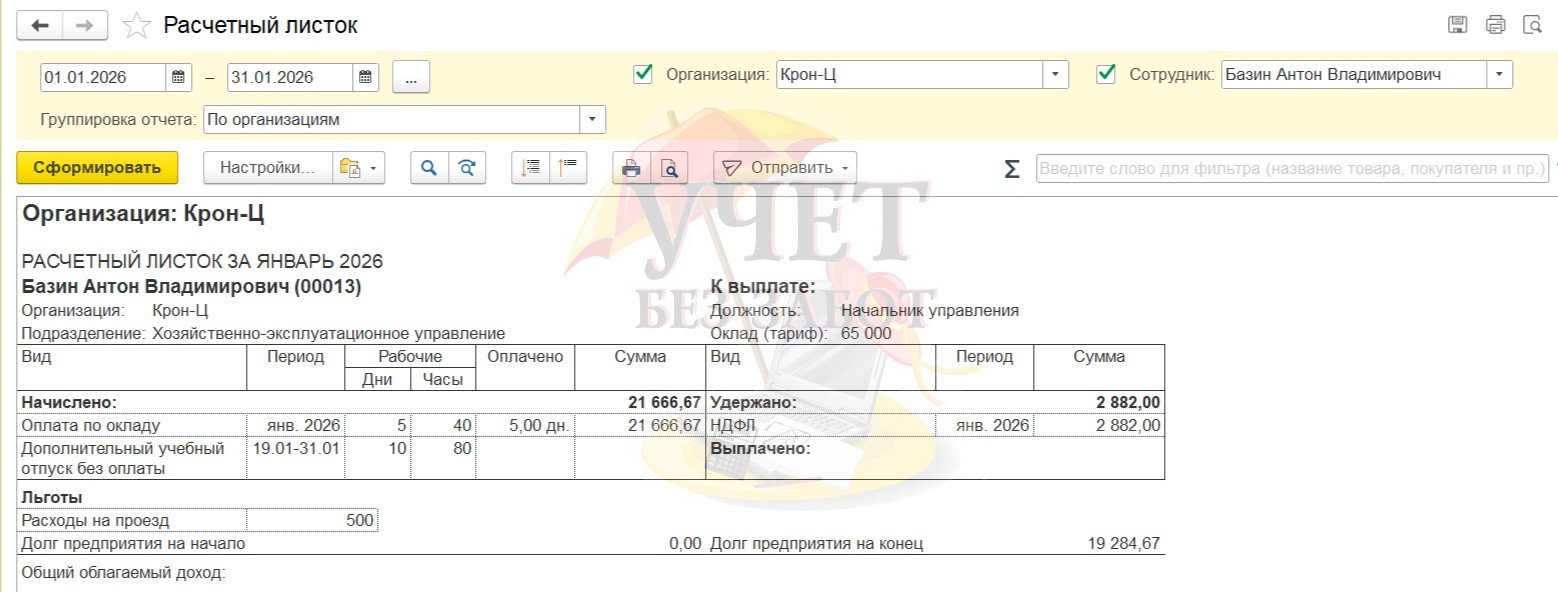

Расчетный листок вывести на печать можно из документа «Начисление зарплаты и взносов».

Также сформировать расчетный листок можно в разделе меню «Зарплата» - «Отчеты по зарплате» - «Расчетный листок», заполнив все необходимые параметры (период, организация, сотрудник, способ группировки отчета).

Регистрация неоплачиваемого учебного отпуска в 1С ЗУП 3.1

Для оформления неоплачиваемого учебного отпуска необходимо провести следующие настройки в программе.

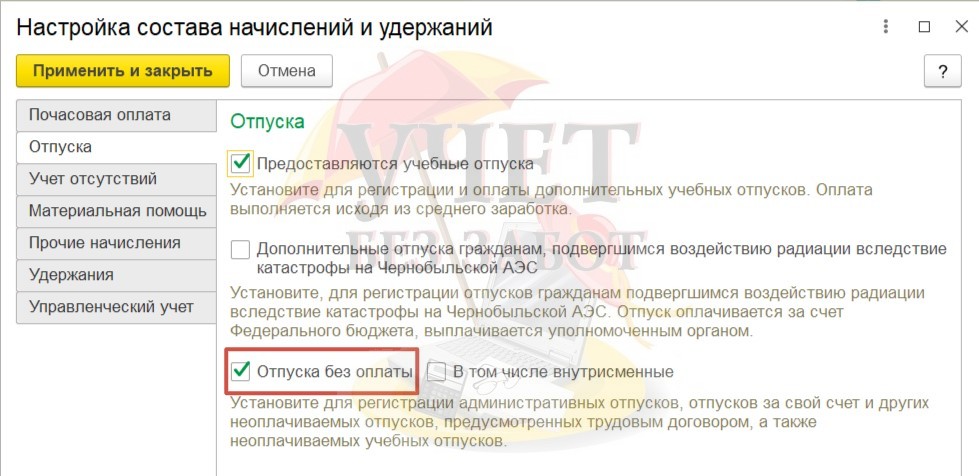

В разделе меню «Настройки» - «Расчет зарплаты» - «Настройка состава начислений и удержаний» необходимо включить флажок «Отпуска без оплаты», далее нажать кнопку «Применить и закрыть».

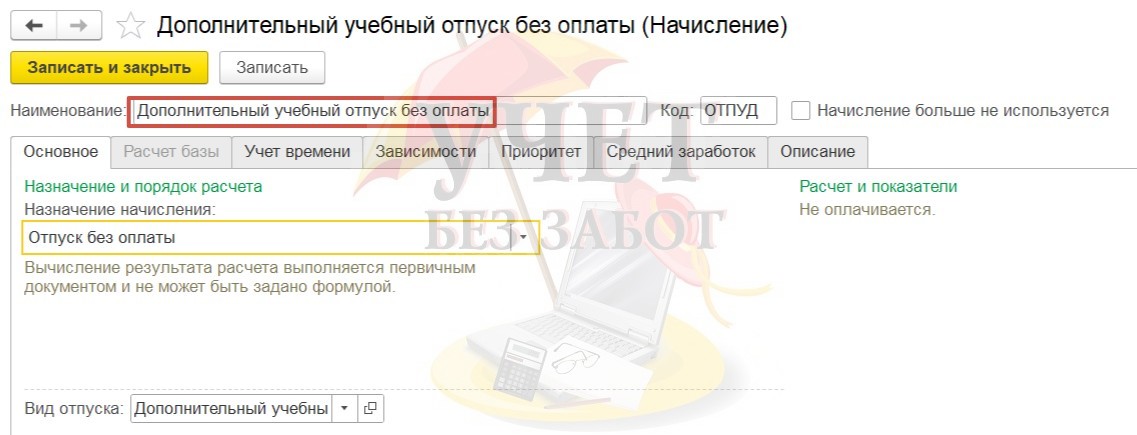

При включенном флажке в справочнике «Начисления» (раздел меню «Настройка» - «Начисления») будет автоматически добавлен вид начисления «Дополнительный учебный отпуск без оплаты».

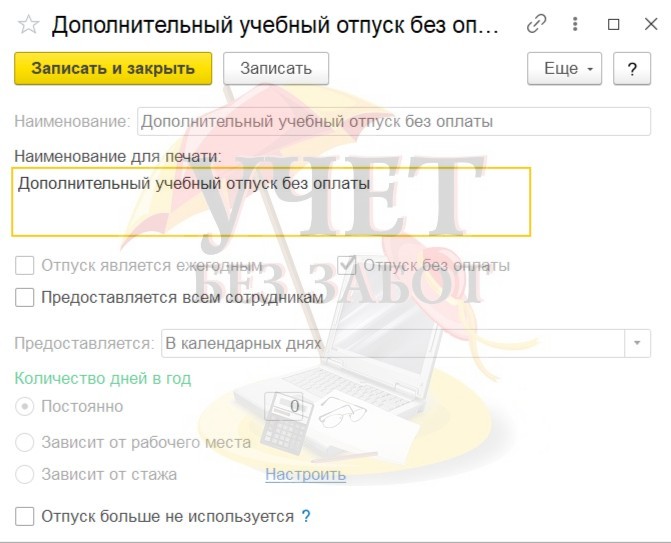

В справочнике «Виды отпусков» (раздел «Настройка» - подраздел «Предприятие») добавляется вид отпуска «Дополнительный учебный отпуск без оплаты».

Практический пример: В ОАО «Крон-ц» работает сотрудник Базин А.В. в должности начальника управления с окладом в 65 000 руб. в месяц. Также сотруднику ежемесячно компенсируются расходы на проезд в фиксированной сумме 500 руб. Данное начисление облагается НДФЛ и страховыми взносами, не включается в базу начислений при расчете среднего заработка. 12.01.2026 г. Базин А.В. принес в бухгалтерию организации справку-вызов из образовательного учреждения и заявление на предоставление дополнительного отпуска без оплаты (учебный отпуск), т.к. получает второе профессиональное образование. На основании справки-вызова бухгалтер оформляет сотруднику Боровому Д.В. неоплачиваемый учебный отпуск.

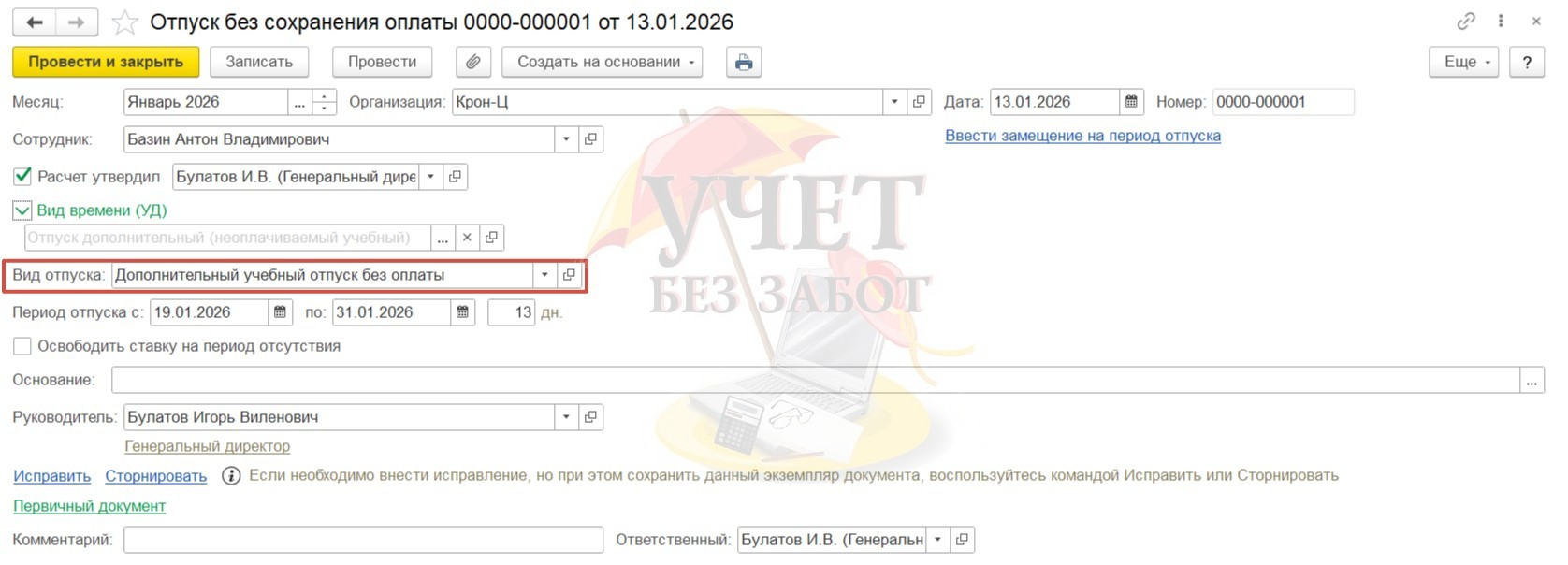

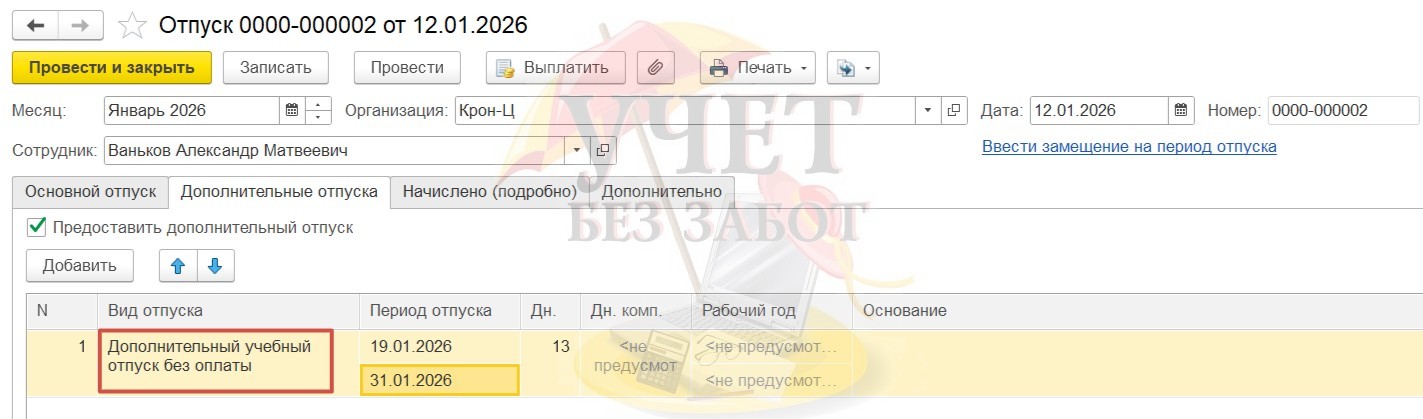

Далее зарегистрируем дополнительный учебный отпуск без оплаты. Это можно сделать с помощью документа «Отпуск без сохранения оплаты» (раздел меню «Зарплата» – «Все начисления» – «Создать» – «Отпуск без сохранения оплаты)».

В поле «Вид отпуска» необходимо выбрать из справочника «Виды отпусков» дополнительный учебный отпуск без оплаты, заполнить период отпуска, документ провести.

По кнопке «Печать» в командной панели документа можно сформировать унифицированную Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику.

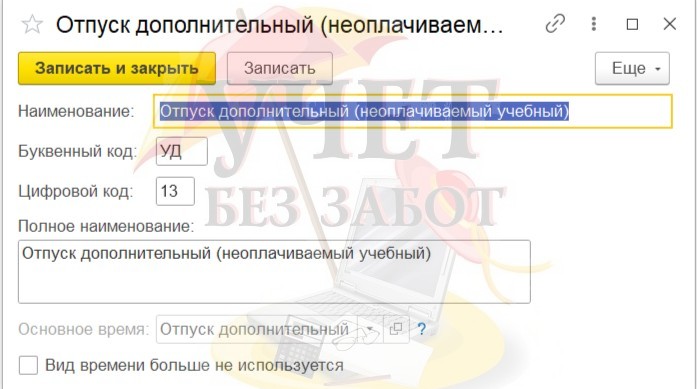

В справочнике «Виды использования рабочего времени» отпуск дополнительный (неоплачиваемый учебный) имеет буквенный код «УД».

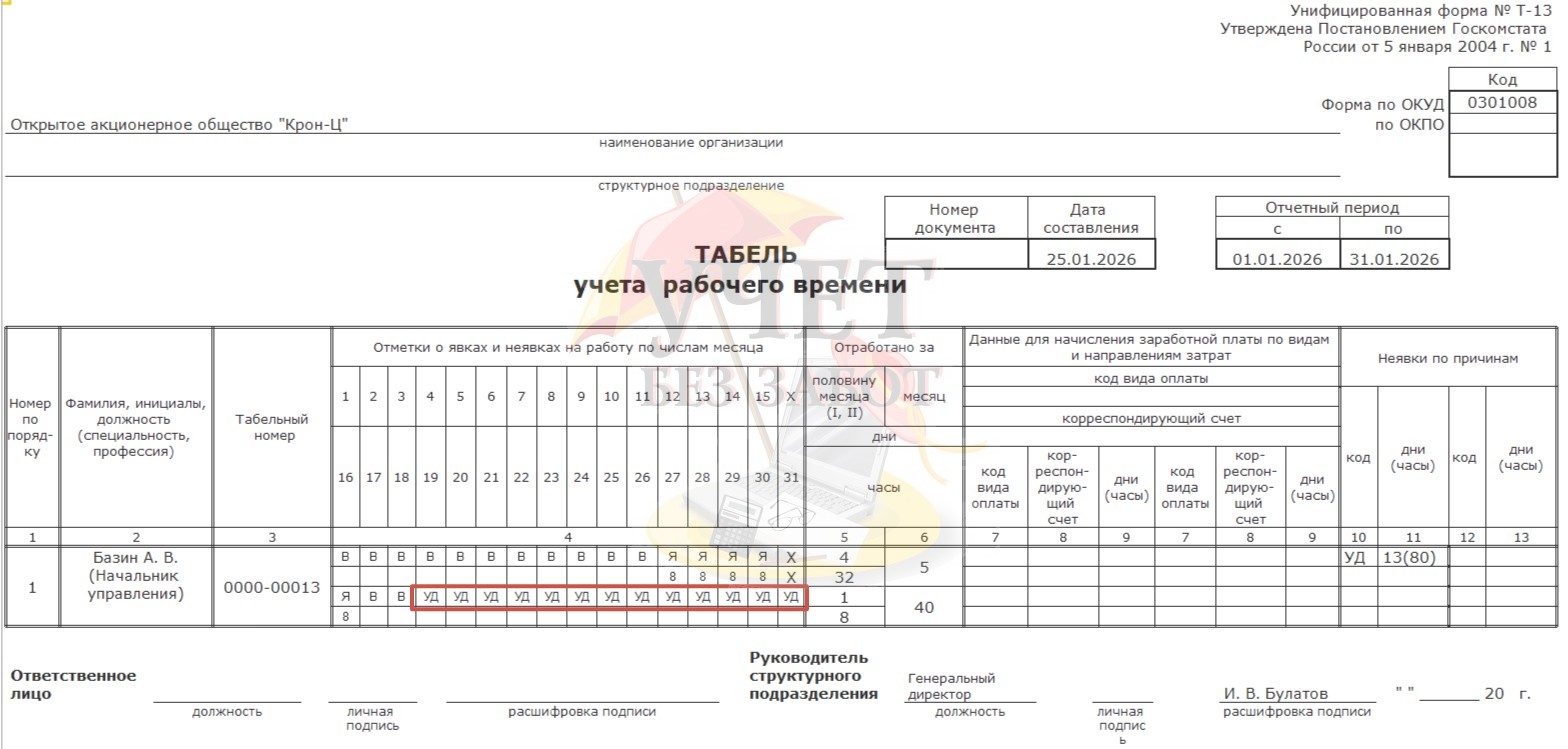

Сформировать табель учета рабочего времени можно в разделе меню «Зарплата» - «Отчеты по зарплате» - «Табель учета рабочего времени (Т-13)».

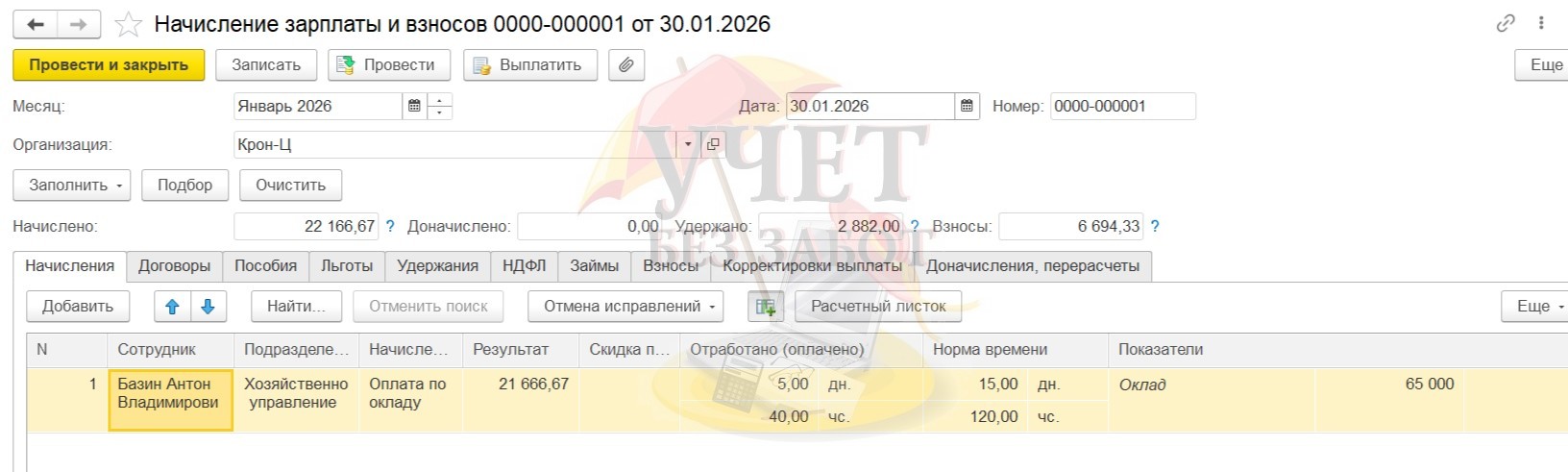

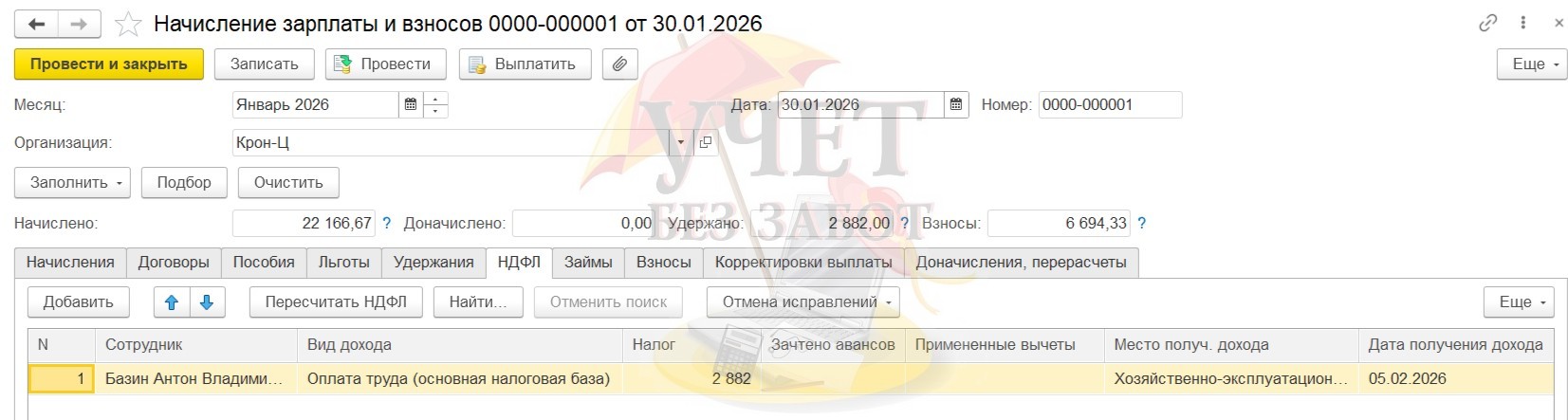

Проведем окончательный расчет - начисление заработной платы и взносов за январь. Начислена заработная плата в сумме 21 666,67 руб., взносы - 6 694,33 руб., НДФЛ - 2 882 руб.

Проанализируем все начисления.

Оклад у сотрудника 65 000 руб. Отработано в январе 5 рабочих дней.

Итого: 65 000 / 15 * 5 = 21 666,67 руб.

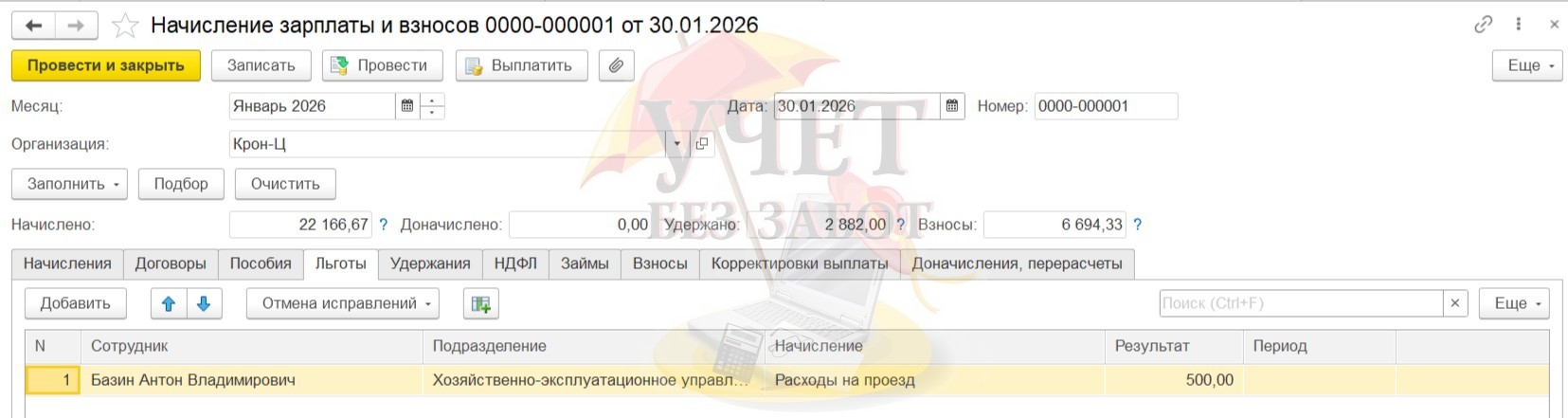

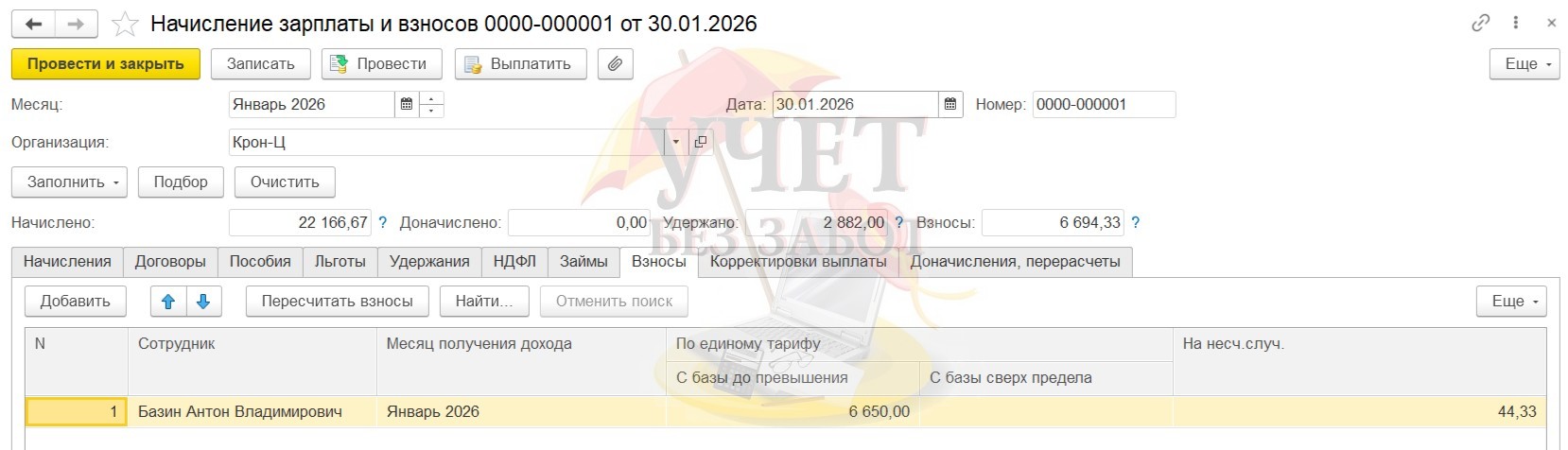

Налоговая база для страховых взносов = 21 666,67 + 500 = 22 166,67 руб., где

21 666,67 руб. – заработная плата за январь

500 руб. – ежемесячная компенсация расходов на проезд.

Страховые взносы (единый тариф 30%) за январь = 22 166,67 * 30% = 6 650 руб.

Взносы от несчастных случаев (тариф 0,2%) = 22 166,67 * 0,2% = 44,33 руб.

Итого взносов: 6 650 + 44,33 = 6 694,33 руб.

Налоговая база для учета НДФЛ = = 21 666,67 + 500 = 22 166,67 руб.

НДФЛ = 22 166,67 * 13% = 2 882 руб.

Сформируем расчетный листок за январь в разделе меню «Зарплата» - «Отчеты по зарплате» - «Расчетный листок», заполнив все необходимые параметры (период, организация, сотрудник, способ группировки отчета).

Также учебный отпуск без оплаты можно зарегистрировать документом «Отпуск».

На вкладке «Дополнительные отпуска» необходимо выбрать из справочника «Виды отпусков» дополнительный учебный отпуск без оплаты, заполнить период отпуска, документ провести.

Последствия для работодателя при не предоставлении учебного отпуска

Отказ предоставить положенный по ТК РФ учебный отпуск (при наличии всех условий и справки‑вызова) является нарушением трудовых прав работника и может квалифицироваться как нарушение трудового законодательства. Основание – ст. 5.27 КоАП РФ.

Санкции по ст. 5.27 КоАП РФ: штраф на должностных лиц (руководитель, кадровик и т.п.) – от 1 000 до 5 000 руб., для организаций – от 30 000 до 50 000 руб.

При необоснованном отказе работник вправе обратиться в Государственную инспекцию труда или в суд. Суды при наличии справки‑вызова и соблюдении условий ст. 173–177 ТК РФ, как правило, встают на сторону работника, обязывая работодателя предоставить отпуск и компенсировать нарушения.

Автор статьи: Анна Зверева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту