Зарплата за декабрь 2025 года в 1С: Бухгалтерии предприятия ред. 3.0: сроки выплаты и подачи уведомления, отражение в отчетности

- Опубликовано 23.12.2025 13:00

- Автор: Administrator

- Просмотров: 8311

Из года в год выплата зарплаты за декабрь приносит дополнительную головную боль бухгалтеру. И текущий год не стал исключением. Когда выплатить декабрьскую зарплату и представить уведомление об исчисленных налогах и взносах? Как будут отражаться эти данные в 6-НДФЛ? В сегодняшней публикации мы проговорим все основные нюансы при выплате зарплаты за декабрь 2025 года в программе 1С: Бухгалтерия предприятия ред. 3.0. С алгоритмом действий для программы 1С: ЗУП ред. 3.1. можете ознакомиться в следующей статье.

Когда выплатить зарплату за декабрь 2025 г?

Новогодние праздничные и выходные дни продлятся с 31 декабря 2025 г. по 11 января 2026 г. включительно. Это значит, что если в соответствии с установленными в вашей организации сроками дата выдачи заработной платы за декабрь приходится на этот период, то выплату нужно провести в последний рабочий день уходящего года, то есть 30 декабря (ст. 136 ТК РФ).

Важно! В связи с таким переносом, вы можете столкнуться с проблемой, когда перерыв между выплатой декабрьской зарплаты и следующей выплатой (оплатой за первую половину января) составит более 15 дней. Это будет являться нарушением законодательства, поскольку не будет соблюдено требование выплачивать заработную плату не реже, чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). Чтобы избежать такой ситуации, в январе можно запланировать дополнительную дату и выплатить аванс два раза. В январе обязательно опубликуем об этом актуальную статью.

А если же в соответствии с локально-нормативными актами компании выдача заработной платы запланирована на период, начиная с 12 января, то выплата производится в общем порядке без каких-либо особенностей, то есть в январе 2026 года.

Ответственность работодателя за несвоевременную выплату заработной платы

Напомним вам о том, что, если заработная плата не выплачивается в установленные сроки, работодатель может быть привлечен к ответственности.

1. Дисциплинарная ответственность. Уполномоченное лицо, представляющее работодателя, может получить замечание, выговор или увольнение (ст. 192, 195 ТК РФ).

2. Административная ответственность.

Предусмотрены штрафы:

- для должностных лиц - от 10 000 до 20 000 руб.;

- для индивидуальных предпринимателей – от 1 000 до 5 000 руб.;

- для юридических лиц – от 30 000 до 50 000 руб. (ч. 6 ст. 5.27 КоАП РФ).

3. Уголовная ответственность. Если заработная плата не выплачивается из корыстных побуждений или личной заинтересованности, в зависимости от тяжести содеянного могут быть предусмотрены наказания в виде штрафов, принудительных работ и лишения свободы (ст. 145.1 УК РФ).

4. Материальная ответственность. Работодатель должен выплатить денежную компенсацию за задержку выплаты заработной платы (ст. 236 ТК РФ). Разобраться с расчетом компенсации помогут наши статьи - Компенсация за задержку выплаты зарплаты в 1С: ЗУП ред. 3.1 и в 1С: Бухгалтерии предприятия ред. 3.0.

Можно ли выплатить заработную плату за декабрь 2025 г раньше срока?

Не секрет, что многие сотрудники просят работодателей выплатить декабрьскую зарплату раньше обычного, ссылаясь на возросшие предновогодние траты. В трудовом законодательстве нет конкретного запрета на выплату зарплаты раньше установленного срока. Поэтому предполагаем, что единоразовая досрочная выплата возможна, если перерыв между выплатами составляет не более чем в полмесяца (это важно даже в том случае, если досрочная выплата произведена по письменному заявлению работника). В этом случае досрочная выплата не ухудшает положение работника.

Сроки подачи уведомлений и уплаты налогов по декабрьской зарплате

Срок представления уведомлений по НДФЛ и даты уплаты налога напрямую зависят от даты выдачи заработной платы.

По НДФЛ, удержанному с 01.12.2025 по 22.12.2025, срок подачи уведомления – 25.12.2025, срок уплаты на ЕНС – 29.12.2025.

По НДФЛ, удержанному с 23.12.2025 по 31.12.2025, срок подачи уведомления и уплаты на ЕНС - 30.12.2025.

По НДФЛ, удержанному с 01.01.2026 по 22.01.2026, срок подачи уведомления – 26.01.2026, срок уплаты на ЕНС – 28.01.2026.

Уведомления по страховым взносам по единому тарифу по декабрьской заработной плате можно не представлять, так как сроки представления Расчета по страховым взносам и Уведомления совпадают. Срок уплаты взносов – 28.01.2026.

Уведомления по взносам на травматизм не представляются. Срок уплаты взносов – 15.01.2026.

Алгоритм действий в 1С: Бухгалтерии предприятия ред. 3.0

Рассмотрим 2 практических примера: в первом выплата окончательного расчета за декабрь будет в январе 2026 г., а во втором – в декабре 2025 г.

Пример № 1 - Аванс выплачен в декабре 2025г.,

а окончательный расчет в январе 2026г.

Условия примера: В ООО «Наша компания» установлены сроки выплаты декабрьской заработной платы: расчет за первую половину месяца – 29.12.2025г, окончательный расчет – 14.01.2026г. Для сотрудника Иванова И.И. в программе зарегистрировано заявление на предоставление детского вычета в размере 1 400 руб. (сумма дохода за весь 2025 год не превышает лимит в размере 450 000 руб.). Для сотрудника Соколова М.К. в программе зарегистрирован доход в виде стоимости новогоднего подарка в размере 5 000 руб. (дата выдачи подарка 30.12.25г, дата удержания НДФЛ – 14.01.2026г).

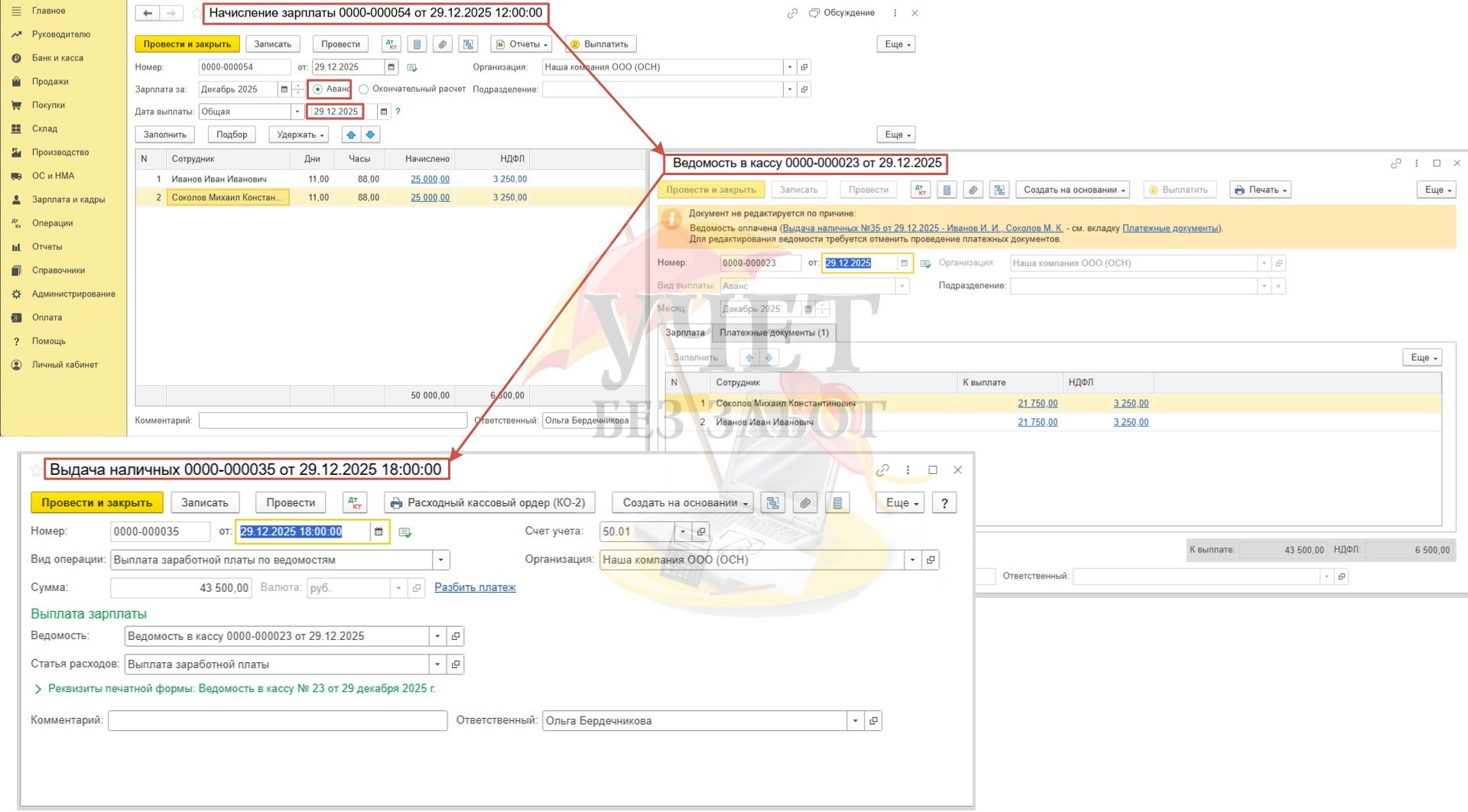

Шаг 1 – Начисление и выплата аванса

В разделе меню «Зарплата и кадры» - «Все начисления» зарегистрируем документ «Начисление зарплаты» с видом «Аванс». В поле «Зарплата за» укажем «Декабрь 2025». Уделите особое внимание значению в поле «Дата выплаты». Оно должно совпадать с реальной датой выплаты денежных средств. Декабрьский вычет на ребенка у сотрудника Иванова И.И. применён при выплате ноябрьской зарплаты в начале декабря, поэтому НДФЛ исчислен со всей начисленной суммы.

Далее в разделе меню «Зарплата и кадры» - «Ведомости в кассу» создадим ведомость на выплату, а в разделе меню «Банк и касса» - «Кассовые документы» документ «Выдача наличных».

Шаг 2 – Отправка уведомления и уплата НДФЛ по авансу

В разделе меню «Главное» есть пункт «Задачи организации». Это удобный инструмент в программе 1С, который помогает бухгалтеру сориентироваться во всех важных задачах. Будем использовать его, чтобы ничего не упустить.

Итак, мы видим напоминание о представлении уведомления по удержанному НФДЛ. Перейдем по ссылке.

Программа обозначает сумму налога и предлагает сформировать уведомление. Срок представления уведомления – 30.12.2025.

Кроме этого, есть напоминание об уплате НДФЛ, также в срок 30.12.2025. Перейдя по ссылке в пункте «Задачи организации» и воспользовавшись командой «Оплатить», можно сразу создать платежное поручение.

Шаг 3 – Начисление и выплата окончательного расчета

В разделе меню «Зарплата и кадры» - «Все начисления» создадим новый документ с видом «Окончательный расчет». В поле «Зарплата за» выберем значение «Декабрь 2025». В ячейке «Дата выплаты» укажем вариант «По сотрудникам». Это позволит нам изменить дату выплаты для сотрудника Соколова М.К., которому по условиям примера необходимо начислить натуральный доход в виде стоимости новогоднего подарка. При этом дата выдачи подарка приходится на 30.12.25 и не совпадает с общей датой выдачи окончательного расчета, который будет произведен в январе.

Далее проанализируем заполнение документа. При расчете НДФЛ для сотрудника Иванова И.И. программа снова применяет вычет в размере 1 400 руб. Это верно - несмотря на то, что мы выплачиваем декабрьский доход, дата выплаты приходится уже на следующий год. В январе у сотрудника снова появляется право на вычет.

Сотруднику Соколову М.К. начислен натуральный доход в виде стоимости подарка в размере 5 000 руб. НДФЛ в размере 130 руб. исчислен с части превышения установленного лимита в 4 000 руб. (1000 *13 % = 130 руб.).

Для выплаты окончательного расчета будет установлена дата 14.01.26, а для передачи подарка – 30.12.25.

Обязательно проверьте свои действия по нашим инструкциям, если вы вручали подарки сотрудникам или их детям. Мы публиковали подробные статьи о приобретении и вручении новогодних подарков для компаний на ОСН и УСН. А как правильно начислить натуральный доход мы рассказывали здесь.

14.01.2026 г. зарегистрируем в программе документы – «Ведомость в кассу» в разделе меню «Зарплата и кадры» - «Ведомости в кассу» и «Выдача наличных» в разделе «Банк и касса» - «Кассовые документы».

Шаг 4 – Отправка уведомления и уплата налогов по окончательному расчету

Перейдем в раздел меню «Главное» - «Задачи организации». В ходе реализации нашего практического примера первым наступает срок уплаты взносов на травматизм – 15.01.26. Перейдя по ссылке с напоминанием об уплате, программа предоставляет возможность сразу же сверить сумму исчисленных взносов и сформировать платежное поручение для дальнейшей выгрузки.

Далее программа напоминает об обязанности представить уведомление по налогам (перенос с 25.01.26). Перейдём по этой ссылке. Сумма НДФЛ корректна. Воспользуемся командой «Сформировать уведомление». Программа автоматически заполнит документ. Уведомление готово к отправке.

Следующее по хронологии - напоминание об уплате налогов – 28.01.26. При этом программа учитывает, что нужно уплатить НДФЛ и страховые взносы по единому тарифу. После того как мы убедились в корректности сумм, нажимаем «Оплатить» для создания платежного поручения.

Шаг 5 – Отражение в отчетности

Напоминаем вам о том, что не зависимо от того, что окончательный расчет за декабрь выплачен в январе, сумма дохода в виде начисленной декабрьской зарплаты полностью попадает в Расчет по страховым взносам, ЕФС-1 Раздел 2 в 2025 году, т.е.в годовые отчеты.

Убедимся в этом и сформируем названные отчеты в разделе меню «Отчеты» - «Регламентированные отчеты». Данные верны.

Теперь сформируем 6-НДФЛ. При выплате окончательного расчета по декабрьской зарплате в январе в отчете за 2025 год будут отражены суммы дохода и исчисленного НДФЛ только по авансу. То есть отражаем только те доходы, которые и начислены, и выплачены. И несмотря на то, что начисление декабрьской зарплаты зарегистрировано в программе 30.12.25, в отчете за 2025 год эти данные не попадут, т.к выплата дохода произойдет уже в 2026 г., а отчет 6-НДФЛ, как мы помним, формируется в момент выплаты дохода.

Обращаем внимание на особенности заполнения отчета при выдаче подарков, где принцип отражения доходов будет отличаться. Если презент выдается в декабре, а удержание налога происходит при денежной выплате января (как в нашем примере), то сумма дохода в размере стоимости подарка будет отражена по строке 120 Раздела 2, а налог, исчисленный с данной суммы – по строке 140 Раздела 2. При этом удержанный налог в отчете за 2025 год по Разделу 2 не отражается,

а в Приложении №1 по сотруднику отражается!

Важно! Для корректного заполнения отчета за 2025 год дата формирования на титульном листе должна быть больше, чем дата выплаты в январе. В противном случае есть вероятность неправильного заполнения строк в части удержанного/ не удержанного налога.

Налог, удержанный с окончательного расчета и с натурального дохода в виде стоимости подарка отражается по строке 021 Раздела 1 в отчете за 1 квартал 2026г.

По Разделу 2 будут отражены сумма начисленного окончательного расчета за декабрь, исчисленного НДФЛ с этой суммы – строки 120 и 140 соответственно. Сумма налога, удержанного с окончательного расчета за декабрь и со стоимости подарка, отражается по строке 160.

Пример №2 - Аванс и окончательный расчет выплачены в декабре 2025г.

Условия примера: в ООО «Баланс» установлены сроки выплаты декабрьской заработной платы: расчет за первую половину месяца – 25.12.2025г, окончательный расчет в связи с переносом из-за праздничных и выходных дней - 30.12.2025г. Для сотрудницы Беляевой Н.П. в программе зарегистрировано заявление на предоставление детского вычета в размере 1 400 руб. (сумма дохода за весь 2025 год не превышает лимит в размере 450 000 руб.). Для сотрудницы Ворониной С.О. в программе зарегистрирован доход в виде стоимости новогоднего подарка в размере 5 000 руб. (дата выдачи подарка и удержания НДФЛ - 30.12.25г).

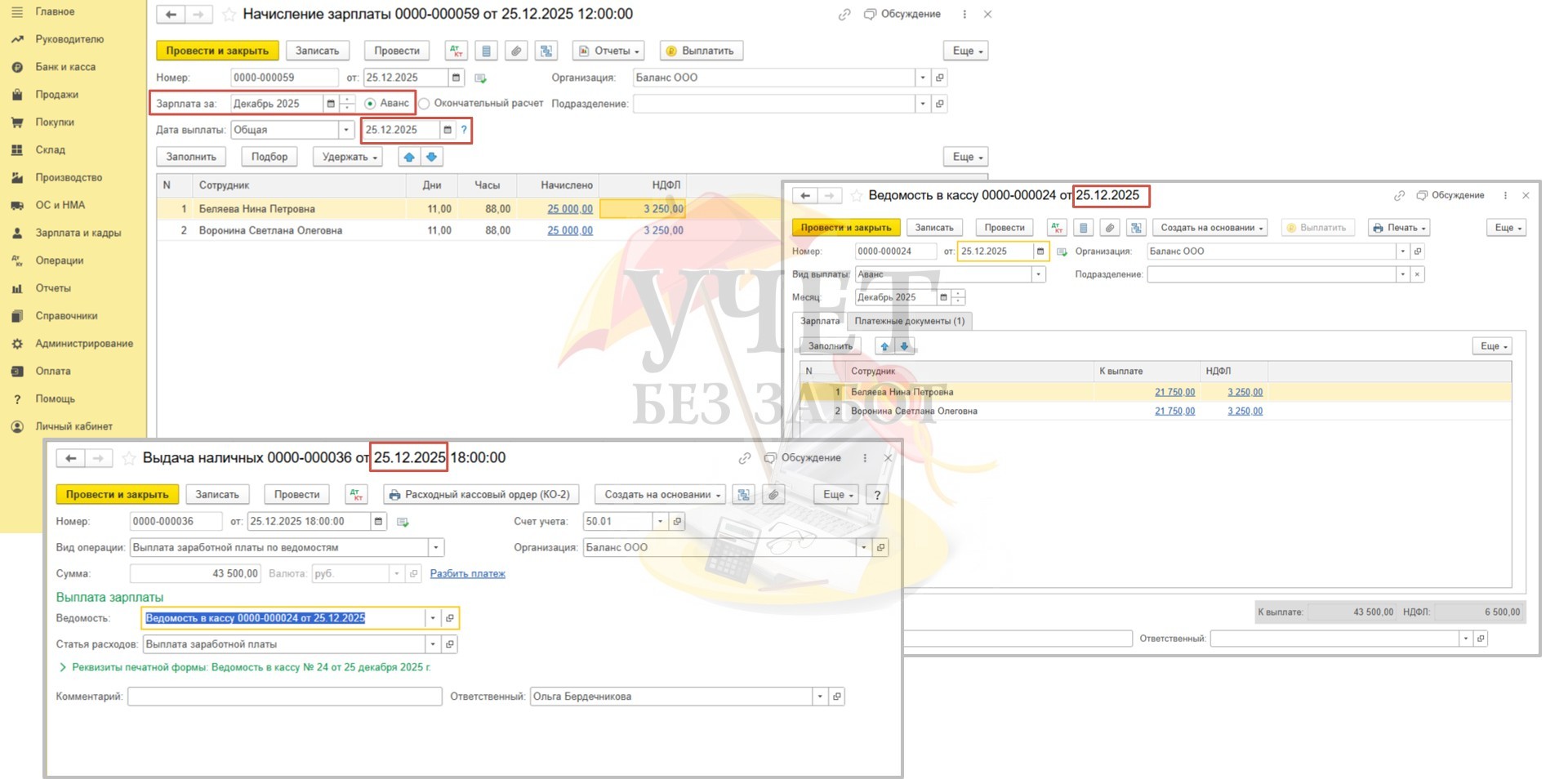

Шаг 1 – Начисление и выплата аванса

В разделе меню «Зарплата и кадры» - «Все начисления» зарегистрируем документ «Начисление зарплаты» с видом «Аванс». В поле «Зарплата за» укажем значение «Декабрь 2025». В поле «Дата выплаты» следует указать фактическую дату выплаты – 25.12.25. По условиям примера декабрьский вычет на ребенка у сотрудницы Беляевой Н.П. был использован при выплате зарплаты за ноябрь в начале декабря, поэтому НДФЛ исчислен со всей начисленной суммы.

В разделе меню «Зарплата и кадры» - «Ведомости в кассу» создадим ведомость на выплату, а в разделе «Банк и касса» - «Кассовые документы» документ «Выдача наличных». Дата в указанных документах – 25.12.2025г.

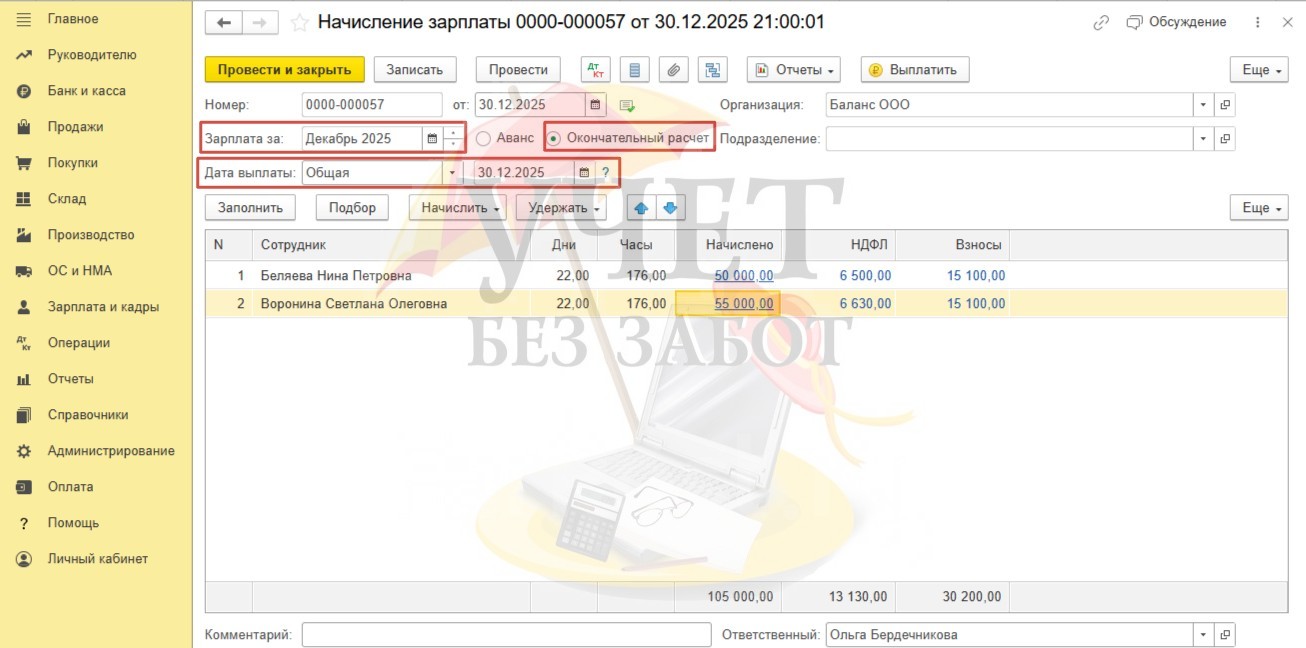

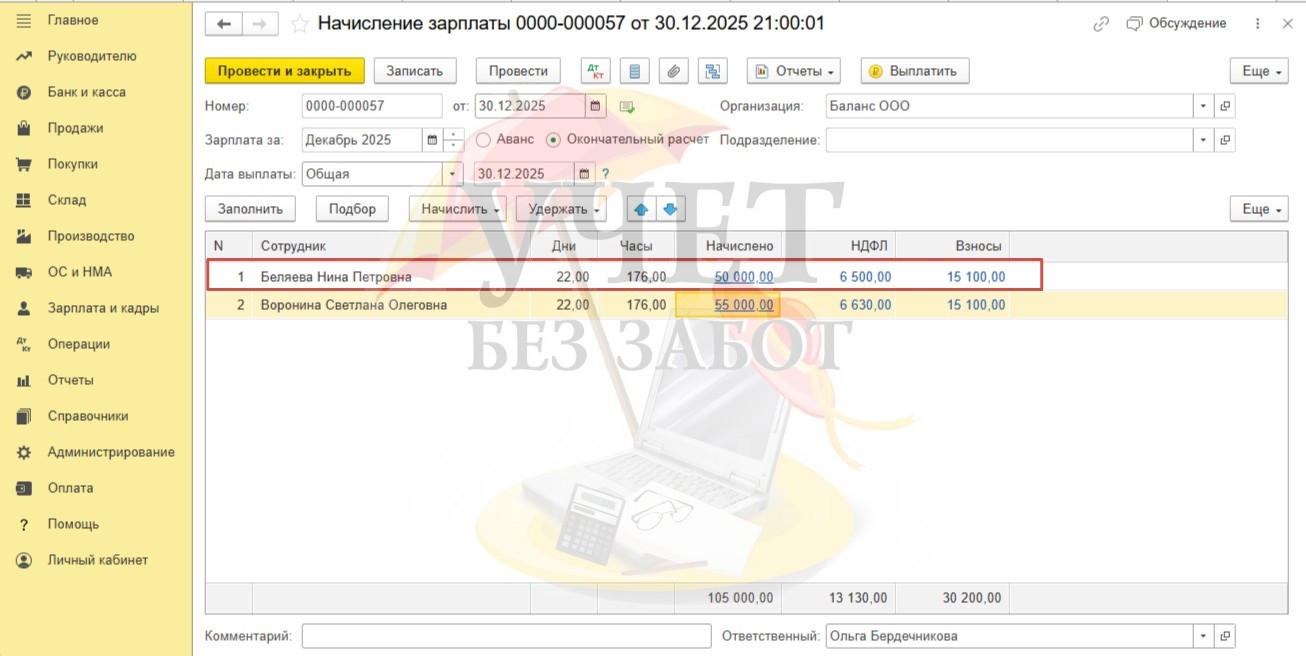

Шаг 2 - Начисление и выплата окончательного расчета

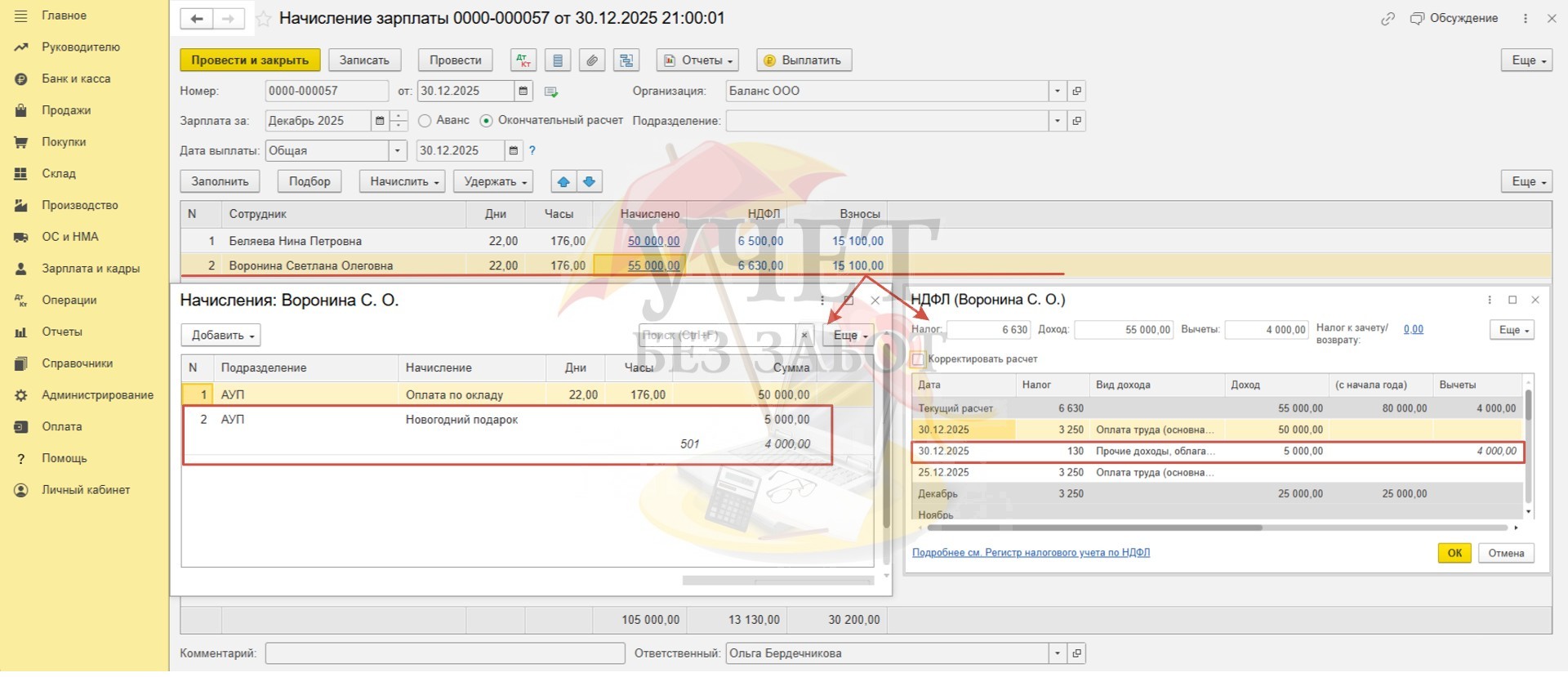

Создадим новый документ «Начисление зарплаты» в разделе меню «Зарплата и кадры» - «Все начисления». В поле «Зарплата за» выберем значение «Декабрь 2025» и установим переключатель «Окончательный расчет». Для поля «Дата выплаты» оставим значение «Общая» - 30.12.2025, поскольку в нашем случае даты получения дохода будут одинаковы для всех сотрудников и начислений.

Рассмотрим особенности документа в части расчета НДФЛ. По сотруднице Беляевой Н.П.: поскольку выплата окончательного расчета производится в декабре, а в этом месяце уже был применен вычет на ребенка, НДФЛ исчислен с общей начисленной суммы.

Сотруднице Ворониной С.О. начислен натуральный доход в виде стоимости подарка в размере 5 000 руб. О том как отразить приобретение и вручение подарков, мы писали в нашей статье при УСН и ОСН, а том, как начислить натуральный доход в виде стоимости подарка мы рассказывали здесь. Обязательно проверьте себя по нашему руководству.

Итак, НДФЛ в размере 130 руб. исчислен с части превышения установленного лимита в 4 000 руб. (1000 *13 % = 130 руб.).

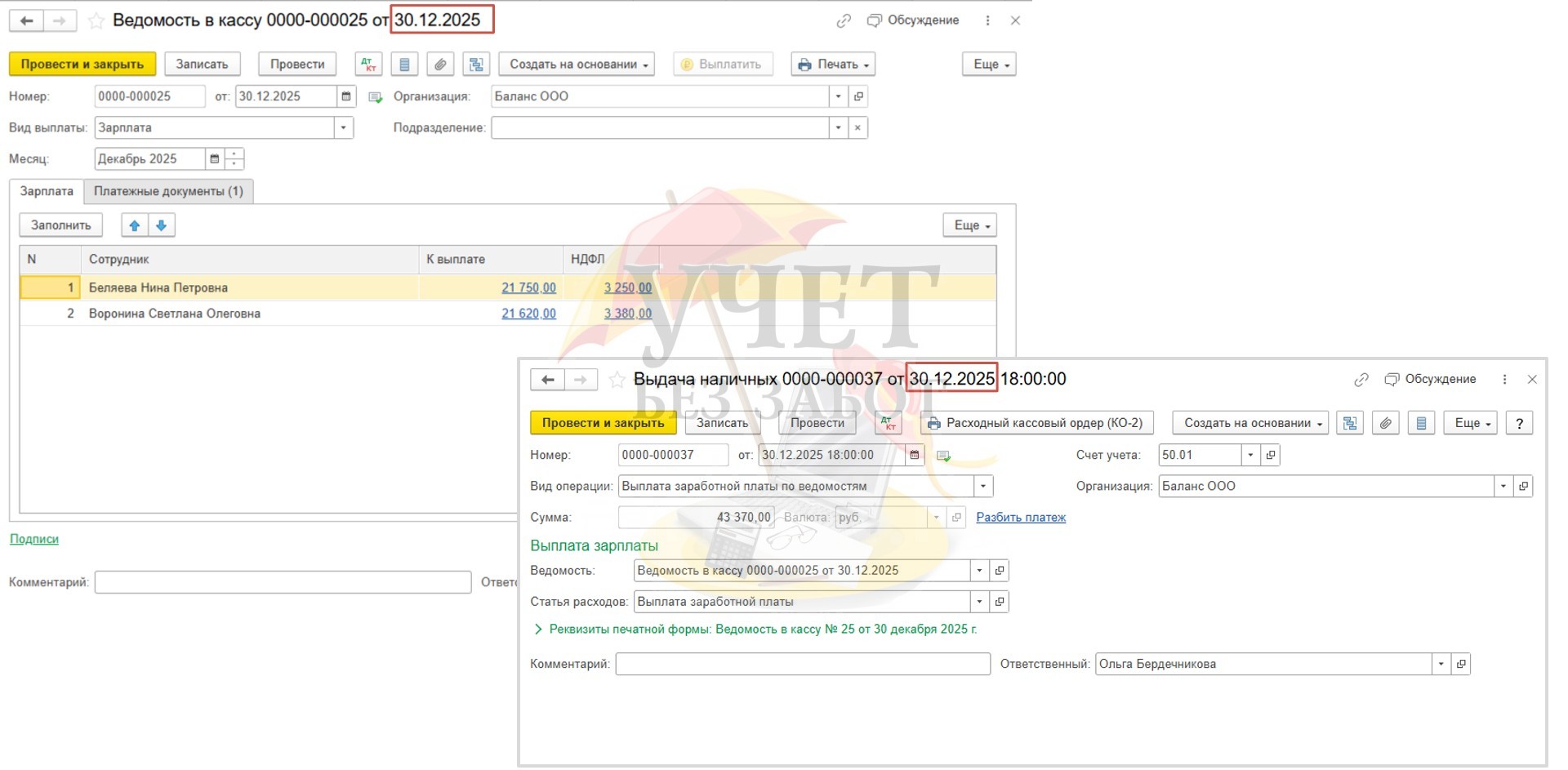

Теперь проведем документы 30.12.25 – «Ведомость в кассу» в разделе меню «Зарплата и кадры» - «Ведомости в кассу» и «Выдача наличных» в разделе меню «Банк и касса» - «Кассовые документы».

Шаг 3 – Отправка уведомления и уплата налогов

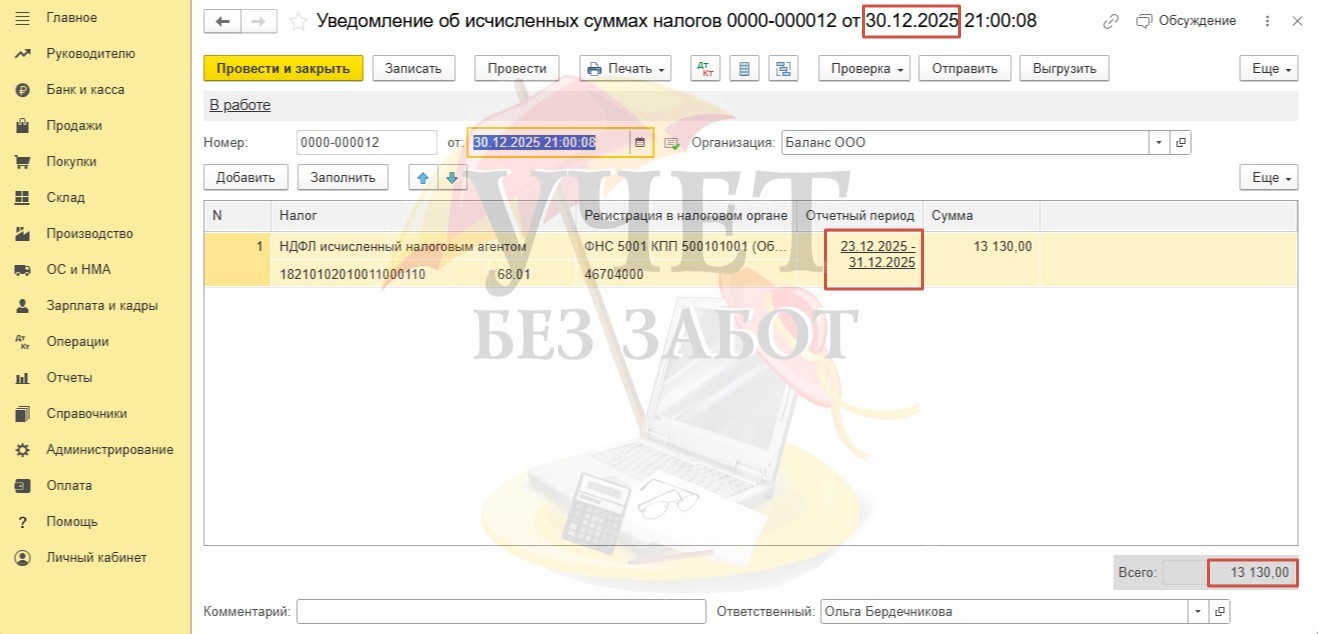

Чтобы не запутаться со сроками подачи уведомлений и уплаты налогов можно воспользоваться удобным инструментом программы 1С – «Задачи организации» в разделе меню «Главное», как мы это делали в Примере №1. А можно создавать уведомления и платежные поручения сразу на их рабочих местах.

Перейдем в раздел меню «Операции» - «Уведомления». Создадим новый документ. Воспользуемся кнопкой «Заполнить». После этого в документ будет добавлена информация о сумме удержанного НДФЛ за период с 23.12.25 по 31.12.25. Срок представления уведомления и уплаты удержанного НДФЛ по декабрьской зарплате – 30.12.25г.

Взносы на травматизм, а также взносы по единому тарифу, исчисленные с декабрьской зарплаты, подлежат уплате уже в следующем году – 15.01.2026 г. и 28.01.2026 г. соответственно.

Шаг 4 – Отражение в отчетности

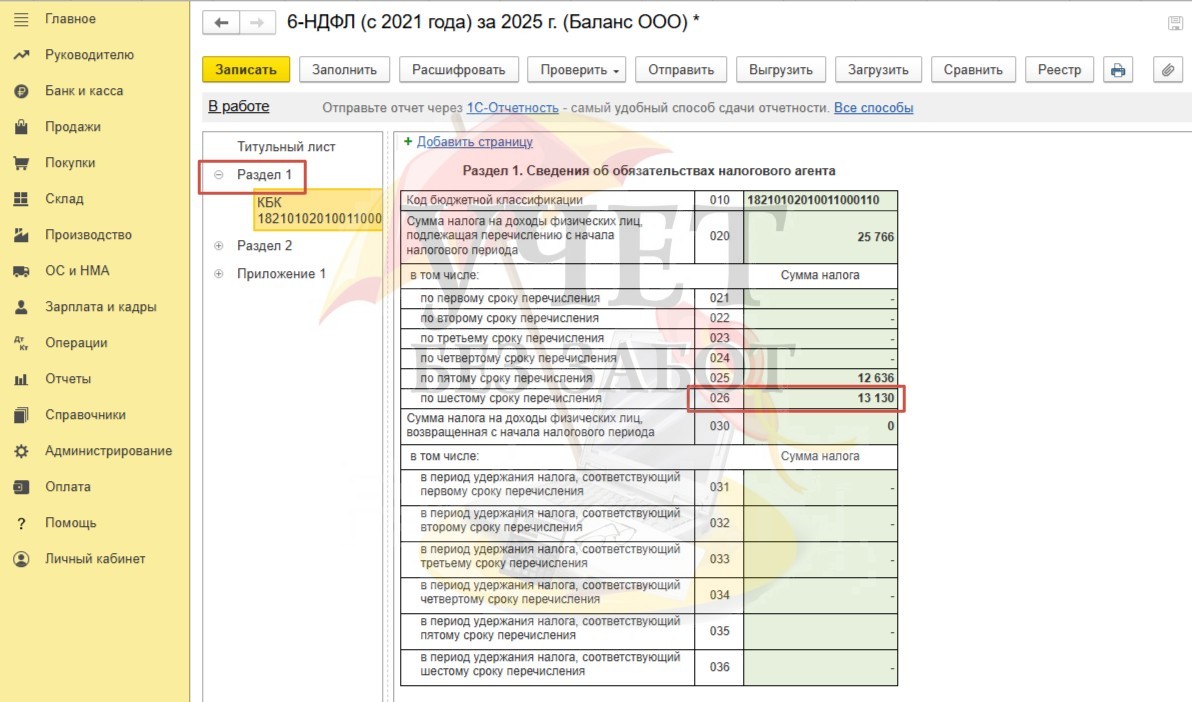

Перейдем в раздел меню «Отчеты» - «Регламентированные отчеты». Сформируем отчет 6-НФДЛ за 2025 год. Поскольку декабрьская зарплата была начислена и выплачена в этом году, суммы дохода и исчисленного НДФЛ подлежат отражению в отчете именно 2025 года.

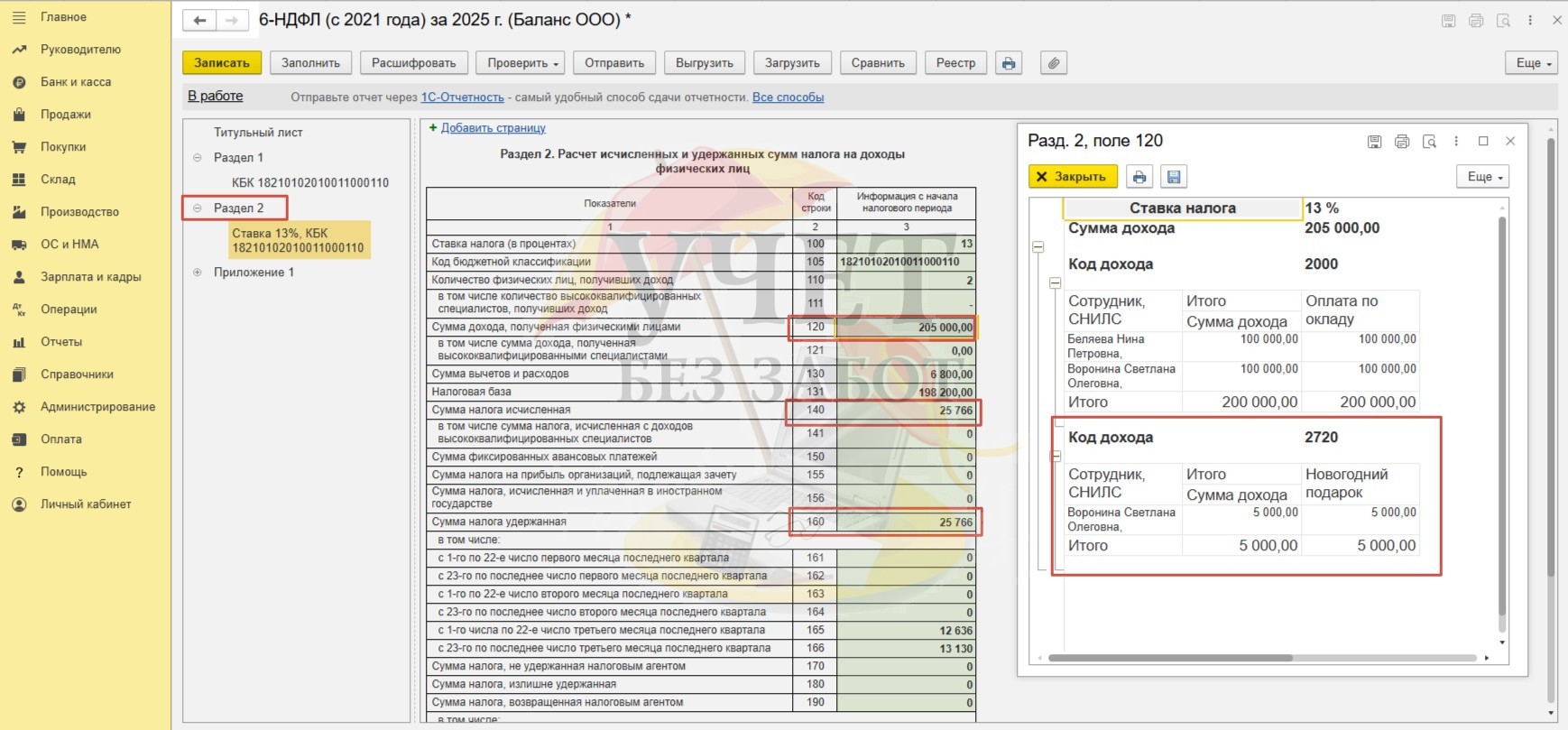

По строке 026 Раздела 1 видим сумму налога, исчисленного с декабрьской зарплаты и с суммы натурального дохода.

Общий начисленный доход за декабрь, включая стоимость подарка, отражен в составе суммы по строке 120 Раздела 2. По строке 140 и 160 Раздела 2 отражена сумма исчисленного и удержанного налога.

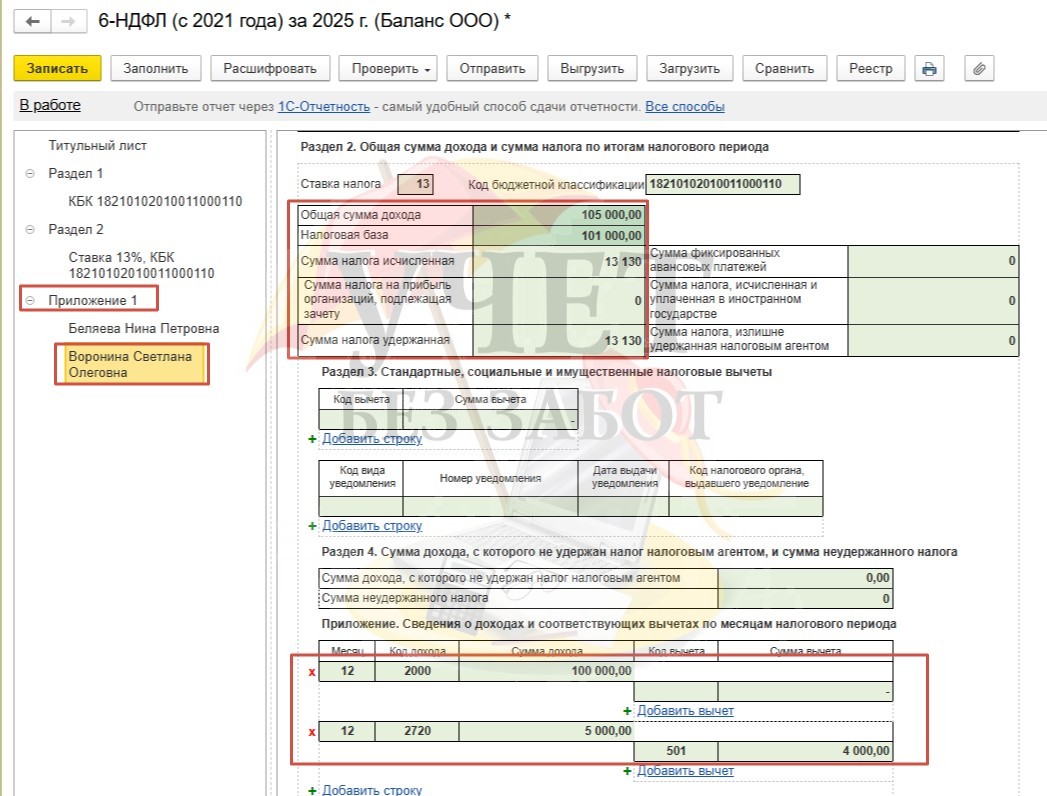

В Приложении №1 по сотруднице Ворониной видим, что информация о начисленном натуральном доходе также отражена корректно.

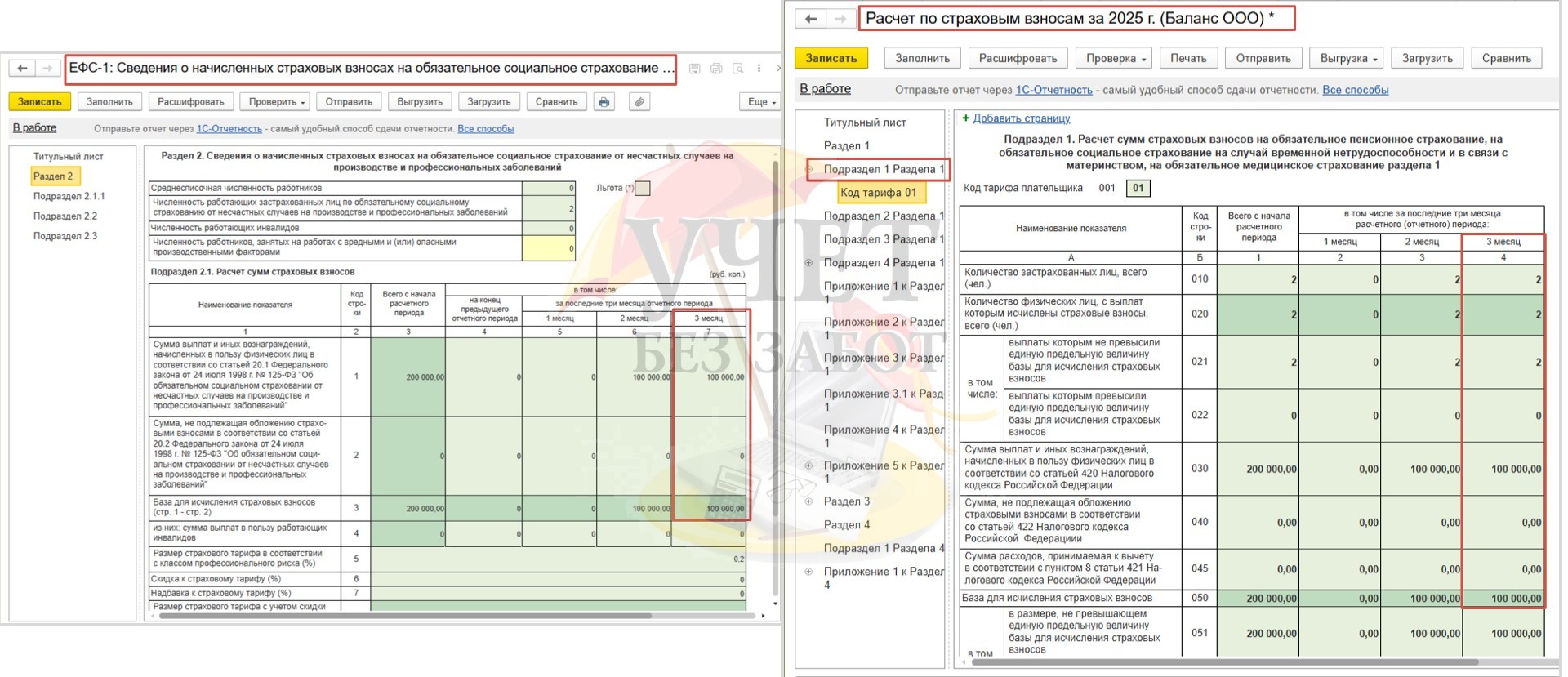

Отчеты Расчет по страховым взносам и ЕФС-1 Раздел 2 за 2025 год заполняются в обычном порядке с учетом декабрьской заработной платы.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии