Страховые взносы за директора организации с 2026 г в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 03.02.2026 10:56

- Автор: Administrator

- Просмотров: 22099

Только ленивый бухгалтер не слышал о том, что с 1 января 2026 года в коммерческих организациях вводится обязательное начисление страховых взносов на директора, даже если ему не начисляется заработная плата или сумма выплат ниже МРОТ. База для исчисления взносов в таком случае будет равна федеральному МРОТ. Для некоммерческих организаций и ИП данное правило не применяется. В сегодняшней статье мы подготовили для вас инструкцию по начислению страховых взносов, пожалуй, для самой распространенной ситуации: когда руководитель даже не принят на работу в 1С: Бухгалтерии предприятия ред. 3.0. А следующая статья будет посвящена начислению страховых взносов за директора в 1С: ЗУП ред. 3.1.

С 1 января 2026 года вступает в силу Федеральный закон от 28 ноября 2025 г. N 425-ФЗ, который дополняет Налоговый кодекс РФ. Согласно абзацу второму пункта 1 статьи 421 НК РФ, если сумма выплат и иных вознаграждений, начисленных в пользу физического лица, являющегося единоличным исполнительным органом коммерческой организации, за календарный месяц составляет менее величины минимального размера оплаты труда (МРОТ), установленного федеральным законом на начало расчетного (отчетного) периода, то для целей определения базы для исчисления страховых взносов за этот месяц принимается величина МРОТ. Напоминаем, что федеральный МРОТ с 01.01.2026 г составляет 27093 руб.

Это правило применяется независимо от наличия трудового договора, фактического выполнения обязанностей или ведения деятельности организацией. Период осуществления полномочий единоличного исполнительного органа определяется на основании сведений, содержащихся в учетных системах налоговых органов.

Важно отметить, что данная норма не распространяется на руководителей некоммерческих организаций (например, автономных некоммерческих организаций).

В случае, если директор осуществляет полномочия единоличного исполнительного органа неполный месяц, МРОТ определяется пропорционально количеству календарных дней этого месяца, в течение которых осуществлялись такие полномочия.

По вопросу уплаты НДФЛ, организации и ИП признаются налоговыми агентами только при наличии доходов, выплачиваемых физическим лицам. Если выплаты директору не производятся, база по НДФЛ не возникает, и организация не является налоговым агентом по НДФЛ.

Очень много полезной нормативной информации по теме статьи вышло в Письме ФНС России от 22 декабря 2025 г. № БС-4-11/11507@ и Письме ФНС России от 29 декабря 2025 г. № БС-4-11/11758@. Ознакомьтесь с ними обязательно.

Прежде чем мы перейдем к практическому примеру, проверьте релизы ваших программ. Новый функционал работает в 1С: Бухгалтерии предприятия ред. 3.0 на релизе 3.0.190 от 26.12.2025 г., а в ЗУП – на релизе 3.1.36.39 от 15.12.2025 г.

На текущий день вышли уже более свежие релизы, и в свете предстоящей сдачи годовой отчетности рекомендуем обновляться как можно чаще.

Практический пример будет такой: с генеральным директором не заключен трудовой договор, не введен прием на работу, не подан отчет ЕФС-1 подр. 1.1 (или СЗВ-ТД, если это было до 01.01.2023 г.) Начисление зарплаты другим сотрудникам осуществляется в 1С: Бухгалтерии предприятия ред. 3.0.

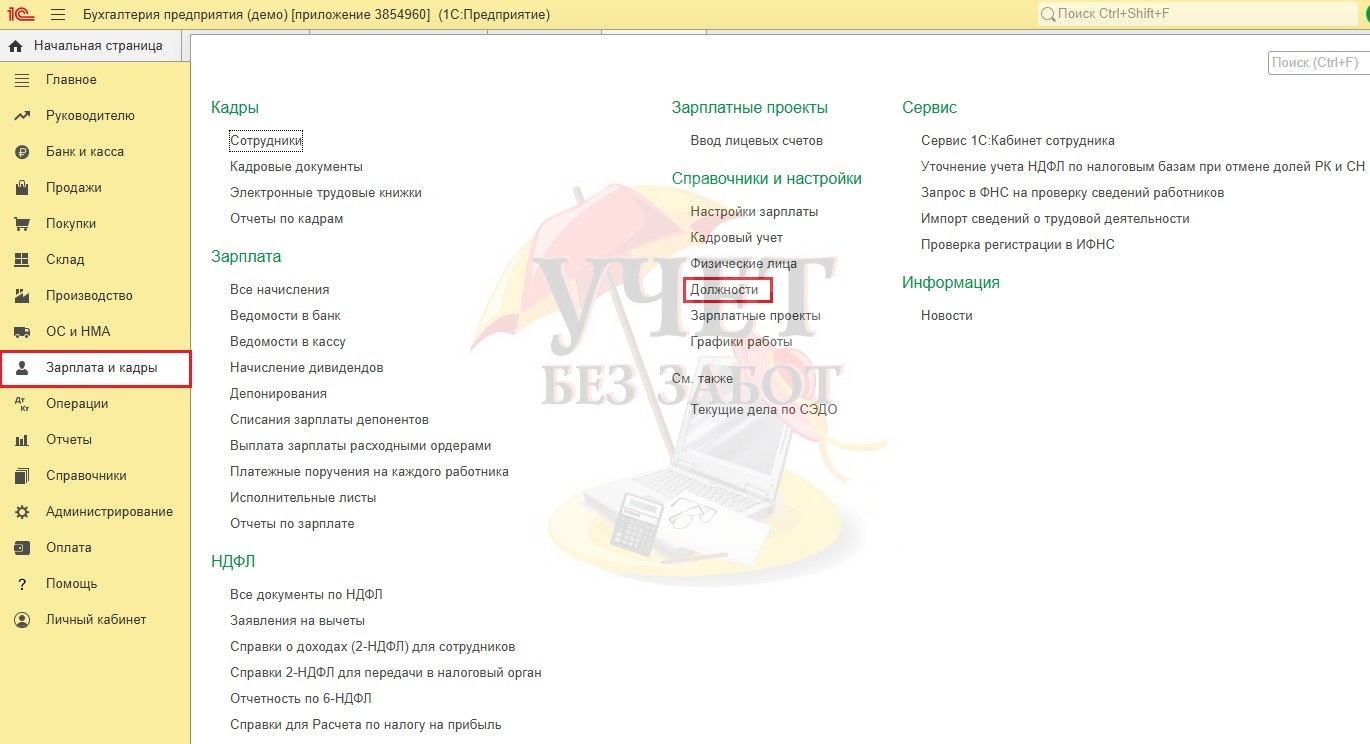

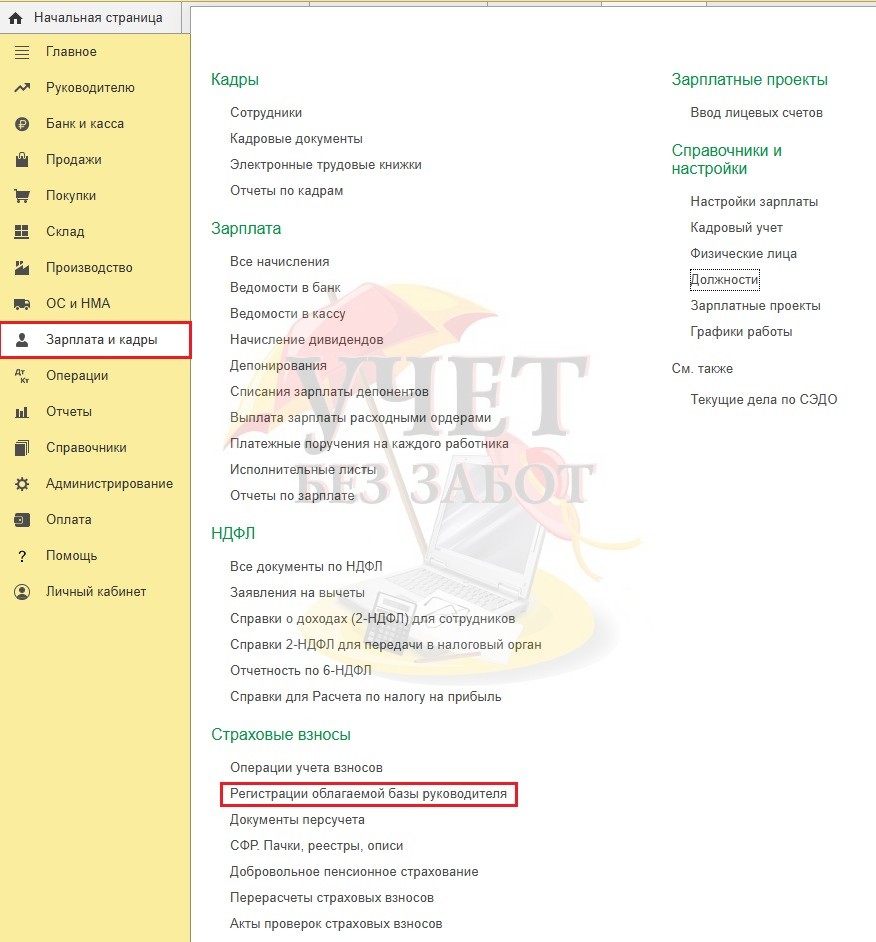

В разделе меню «Зарплата и кадры» необходимо выбрать пункт «Должности».

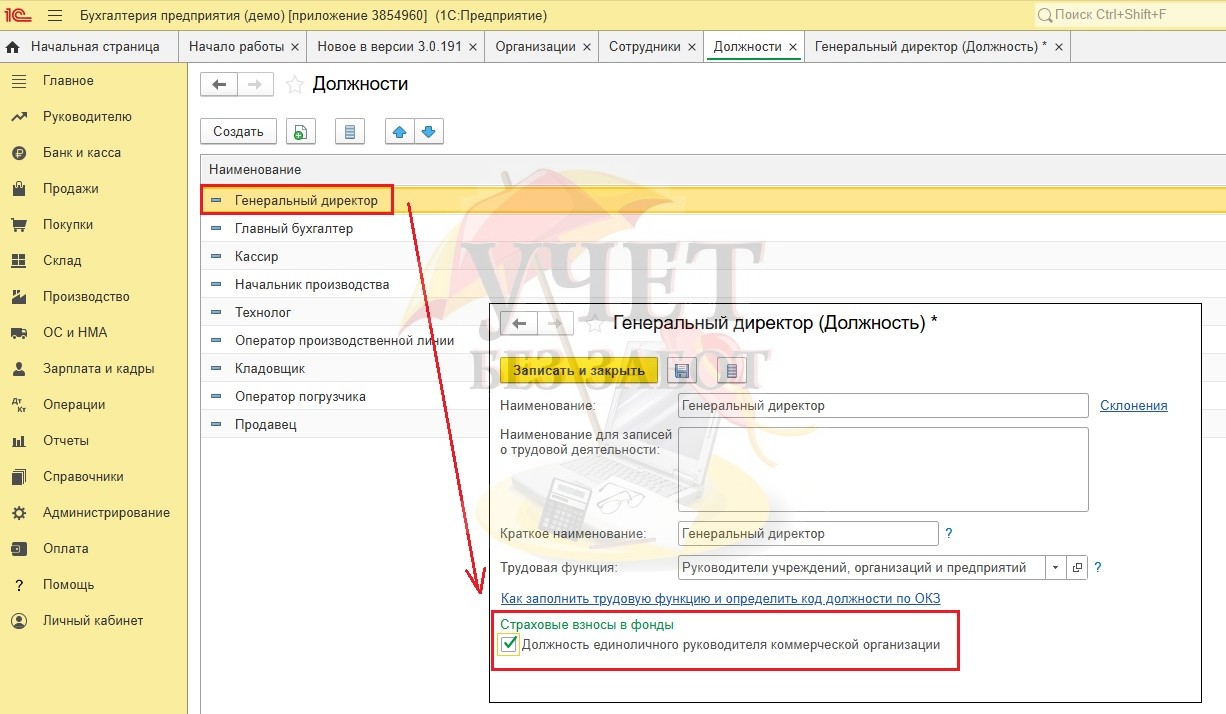

Далее в открывшемся списке должностей нужно выбрать должность директора (генерального директора) и двумя щелчками мыши провалиться в нее. Если же такой должности по каким-то причинам нет, то создайте ее (наименование должности берите строго из учредительных документов!).

Установите галочку «Должность единоличного руководителя коммерческой организации», затем нажмите кнопку «Записать и закрыть».

Если вы не видите эту галочку, значит программа не обновлена до нужного релиза.

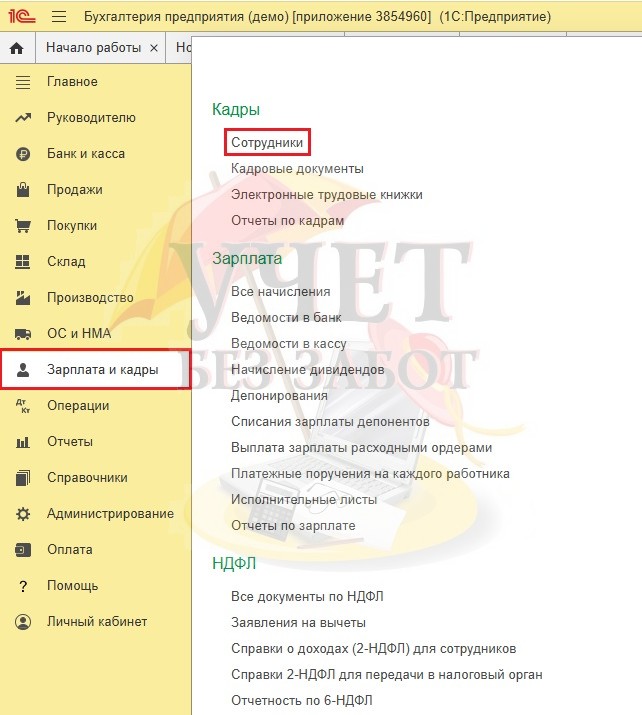

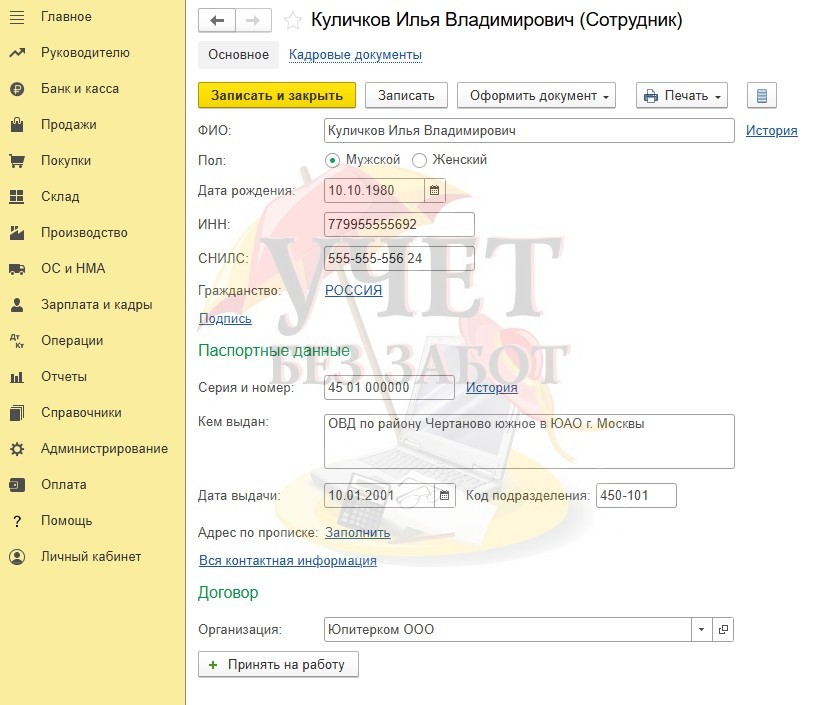

Далее в разделе меню «Зарплата и кадры» выбираем пункт «Сотрудники».

Введем основные персональные данные по нашему руководителю, сохраняем информацию:

После установки галочки в должности в разделе меню «Зарплата и кадры» появится специальный документ «Регистрации облагаемой базы руководителя».

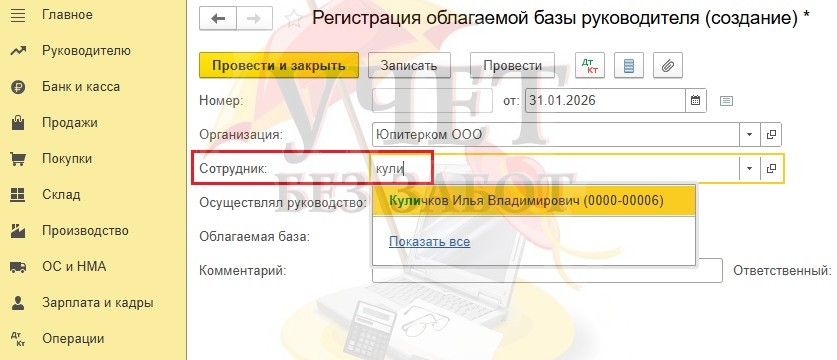

По кнопке «Создать» сформируем новый документ «Регистрация облагаемой базы руководителя».

Что важно знать о документе «Регистрация облагаемой базы руководителя»?

1. Вводим его ежемесячно для директора последним календарным днем месяца (т.е. за январь – 31.01, за февраль 28-29.02 и т.д.).

2. Если у вас ситуация, когда директор не принят на работу документом «Прием на работу», то в списке сотрудников вы руководителя не увидите. Чтобы он подтянулся в документ нужно в строке «Сотрудник» начать вводить первые буквы его фамилии, и программа предложит его к выбору.

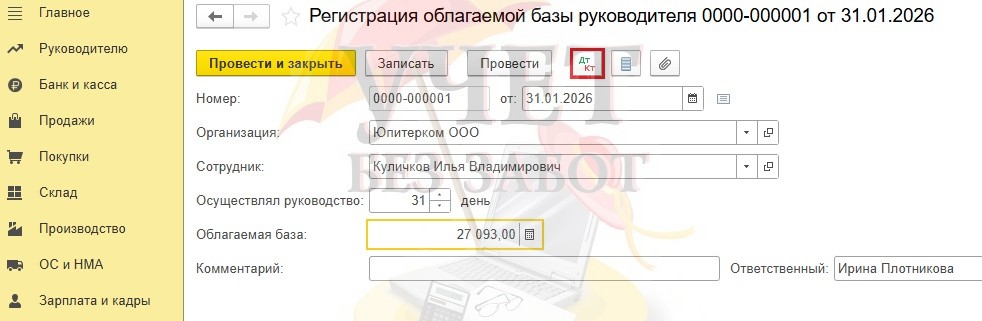

3. В строке «Осуществлял руководство» почти всегда указываем полное количество календарных дней месяца.

Только если у вас компания создана не с первого числа месяца, или она ликвидировалась в течение месяца, тогда в строке «Осуществлял руководство» указываем неполное количество дней, исходя из вашей ситуации. Практически во всех остальных случаях (директор работал, был в отпуске без сохранения, были праздничные выходные дни, болел и т.д. всё равно указываем полное количество календарных дней месяца).

4. После того, как вы укажете количество дней осуществления руководства в строку «Облагаемая база» автоматически подтянется сумма федерального МРОТ. Мы указали, что в январе директор весь месяц осуществлял руководство, программа подтянула автоматом сумму 27093 руб.

Если сотрудник осуществлял руководство организацией (занимал должность директора) меньше месяца, то сумма облагаемой базы будет определена исходя из МРОТ, скорректированного пропорционально дням.

5. Данный документ не формирует проводок, т.е. он не начисляет страховые взносы, но он формирует запись регистра «Учет доходов для исчисления страховых взносов» для последующего начисления страховых взносов.

После ввода документа «Регистрация облагаемой базы руководителя» нужно начислить страховые взносы. Документ «Начисление зарплаты и взносов» нам не подходит, так как директор не принят на работу, поэтому воспользуемся документом «Перерасчеты страховых взносов» в разделе меню «Зарплата и кадры».

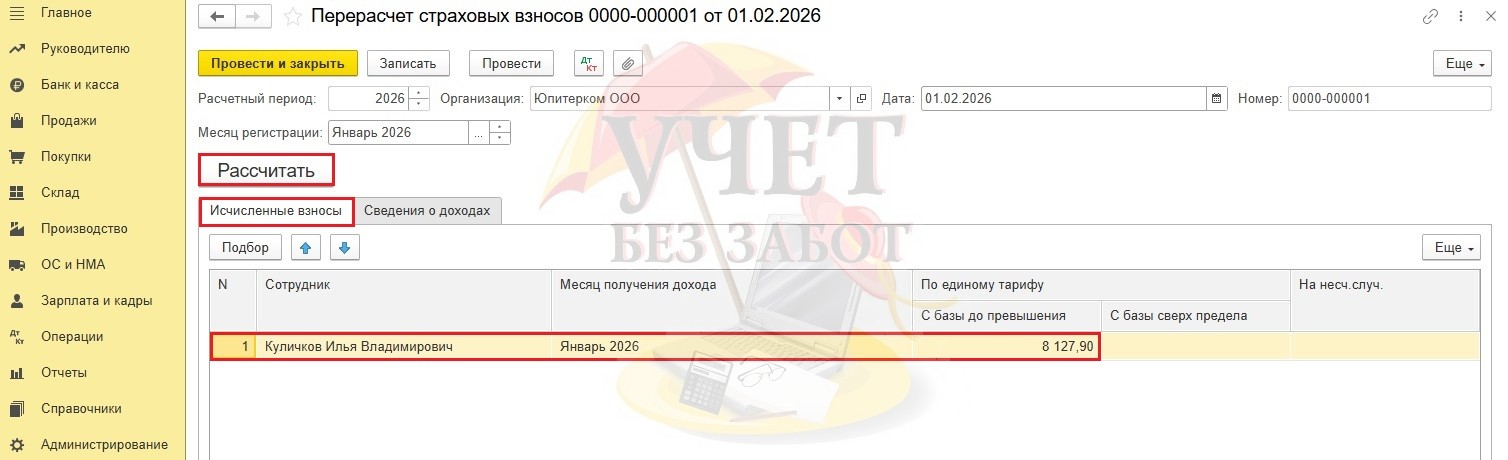

В документе указываем расчетный период – корректный год, месяц регистрации - в нашем случае «Январь», дата документа может быть 31.01, а можно и февральскую дату указать.

По кнопке «Рассчитать» программа сама заполнит табличную часть, а именно вкладку «Исчисленные взносы» согласно тарифа страховых взносов, установленных для организации.

В нашем случае это общий тариф страховых взносов, поэтому расчет такой: 27093*30%=8127,90 руб.

Вкладку «Сведения о доходах» оставляем не заполненной.

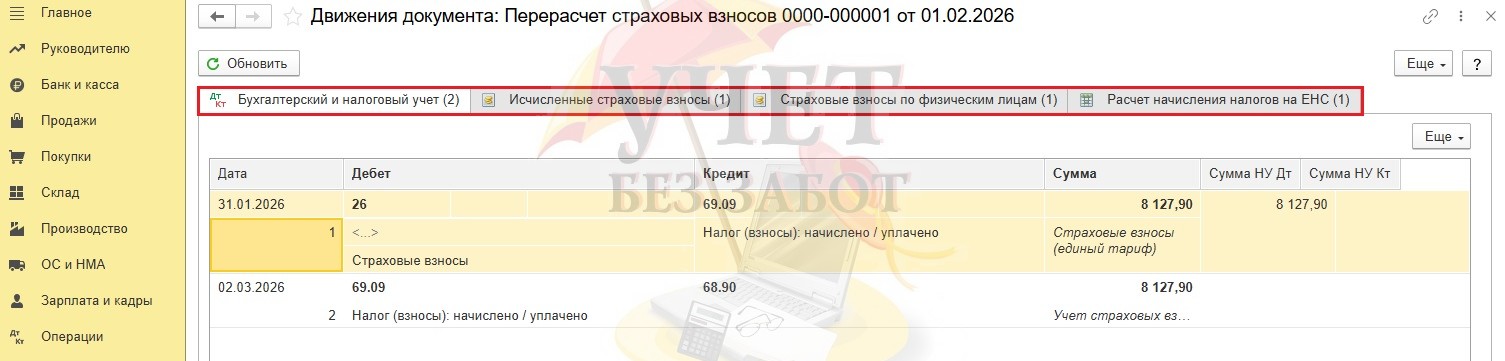

Посмотрим проводки документа «Перерасчет страховых взносов»:

Программа 31 января начисляет страховые взносы проводкой Д затратного счета (вы нашем случае – это 26 счет), К 69.09, и переносит сумму на ЕНС на счет 68.90 датой уплаты страховых взносов за январь 02 марта (должно быть 28 число согласно законодательства, но так как 28 февраля – это суббота, то срок оплаты налога переносится на ближайший рабочий день – на 2 марта).

Естественно, что документ «Перерасчет страховых взносов» вводим также ежемесячно.

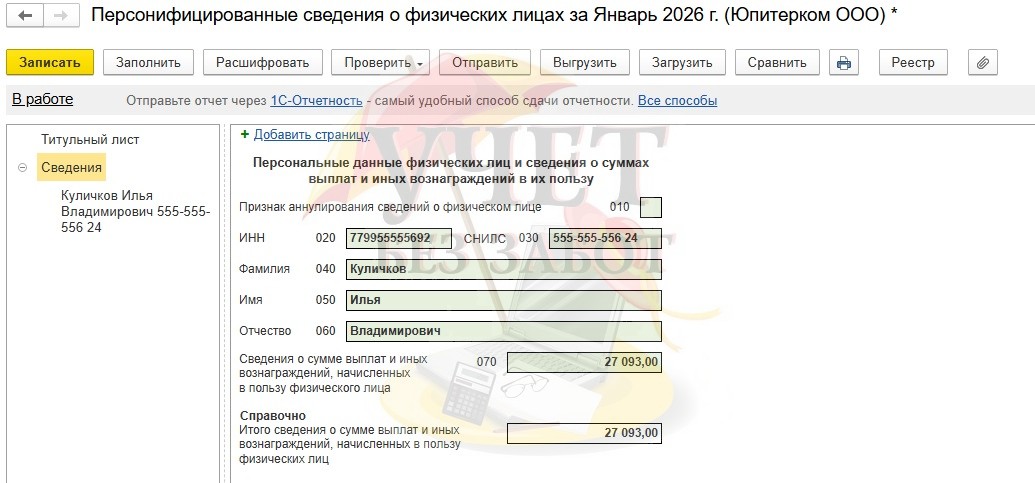

Если мы сформируем отчет «Персонифицированные сведения о физических лицах» за январь 2026 г в разделе меню «Отчеты – Регламентированные отчеты», то увидим, что наш руководитель отлично туда попадает.

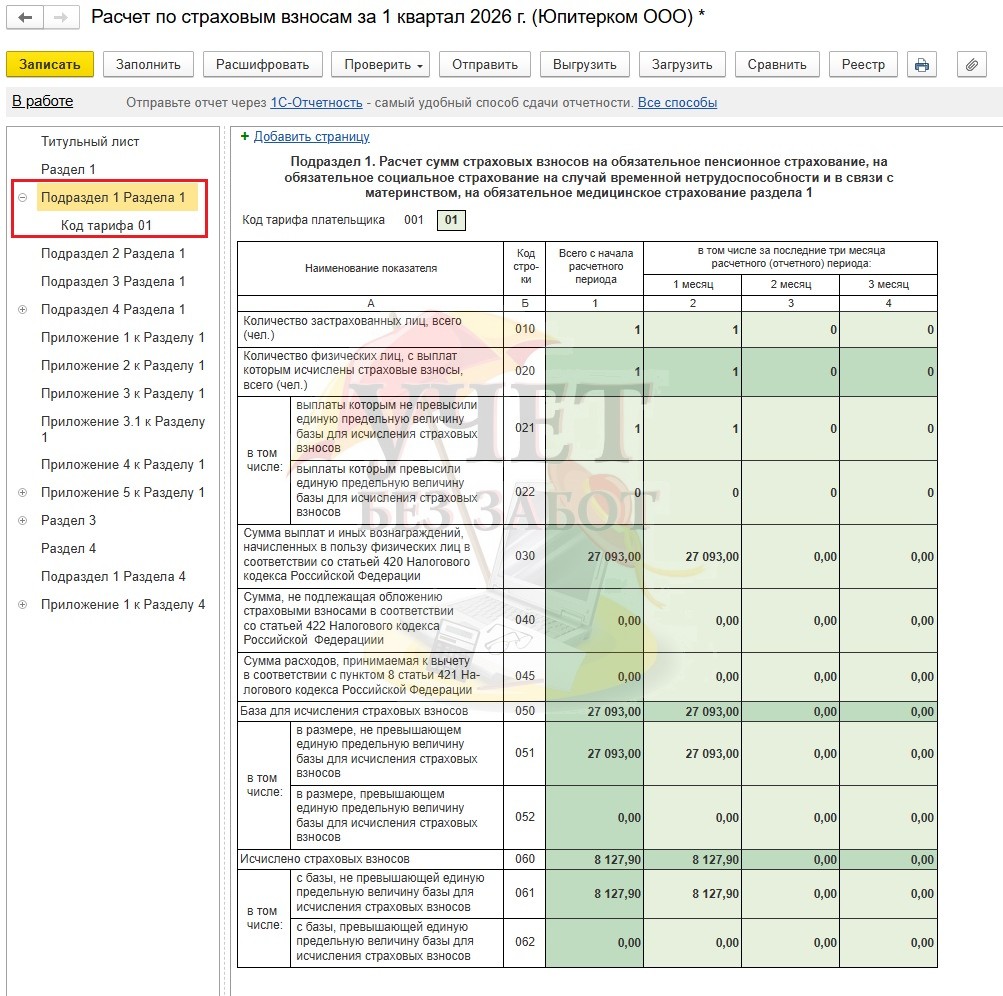

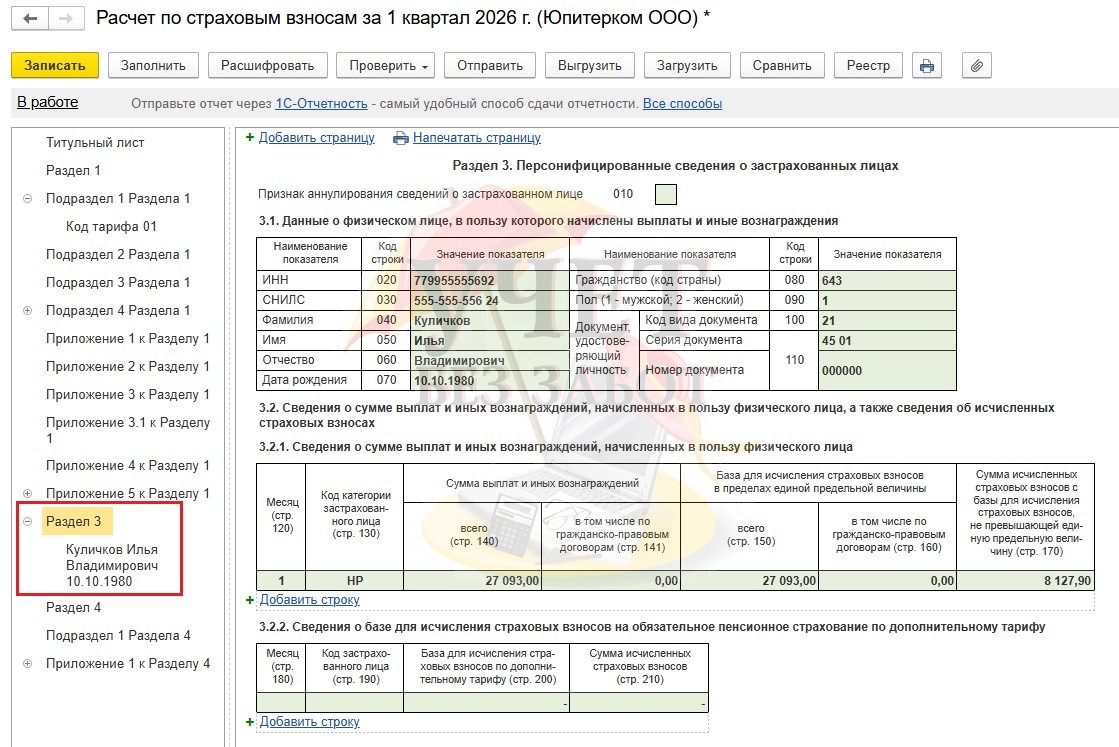

Как и попадает в отчет РСВ: сейчас у нас сформированы данные только за январь для простоты примера, естественно, что за квартал сумма будет в три раза больше.

Важный нюанс! На данный момент времени в 1С: Бухгалтерии предприятия есть ошибка в начислении страховых взносов за руководителей у тех компаний, кто работает с РК и СН.

Согласно законодательству, минимальная база для исчисления страховых взносов в отношении руководителя ежемесячно определяется исходя из МРОТ, установленного на начало расчетного (отчетного) периода, без учета районных коэффициентов и северных надбавок.

Пока что 1С: Бухгалтерия предприятия неверно определяет сумму в документе «Регистрация налогооблагаемой базы руководителя». Она тянет суммы РК и СН в минимальную базу для исчисления взносов и, тем самым, предлагает начислить меньше страховых взносов, чем положено. Ждем исправления ошибки.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Если директор не оформлен, на него всё равно нужно сдавать перс отчёт?

Заранее благодарю!