Премия к праздничным и юбилейным датам в программах 1С

- Опубликовано 30.12.2025 08:02

- Просмотров: 19716

Приближается самый любимый всеми праздник – Новый год. И конечно же к этому празднику многие работодатели поощряют своих сотрудников премиями, что может быть более приятным подарком? Но вот для бухгалтера это дополнительная работа. О том, как быстро оформить такие премии к праздничным и юбилейным датам в программах 1С и с чистой совестью уйти на долгожданные каникулы, расскажем в этой публикации.

Налогообложение премий к юбилейным и праздничным датам

Премии к праздникам, в том числе к Новому году, не входящие в систему оплату труда, оформляются приказом руководителя.

Такие премии облагаются НДФЛ и страховыми взносами в установленном порядке.

В расходах по налогу на прибыль и УСН такие выплаты не учитываются (п. 21, 22 ст. 270 НК РФ, п. 2 ст. 346.16 НК РФ).

Алгоритм начисления премии к праздничным и юбилейным датам

в 1С: Бухгалтерии предприятия ред. 3.0

Как нельзя кстати, в этом году разработчики 1С наконец в этом году порадовали нас отдельным документом начисления премии в программе 1С: Бухгалтерия предприятия ред. 3.0. Эта возможность появилась в программе начиная с релиза 3.0.188. Посмотрим как это работает.

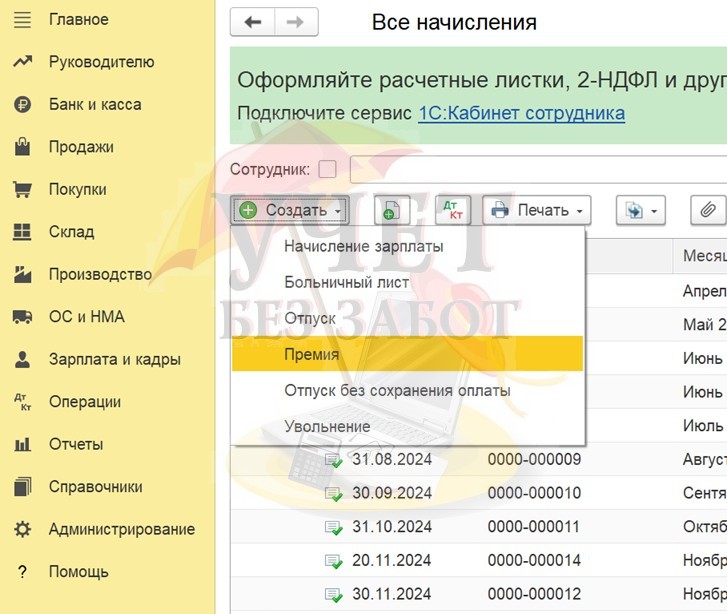

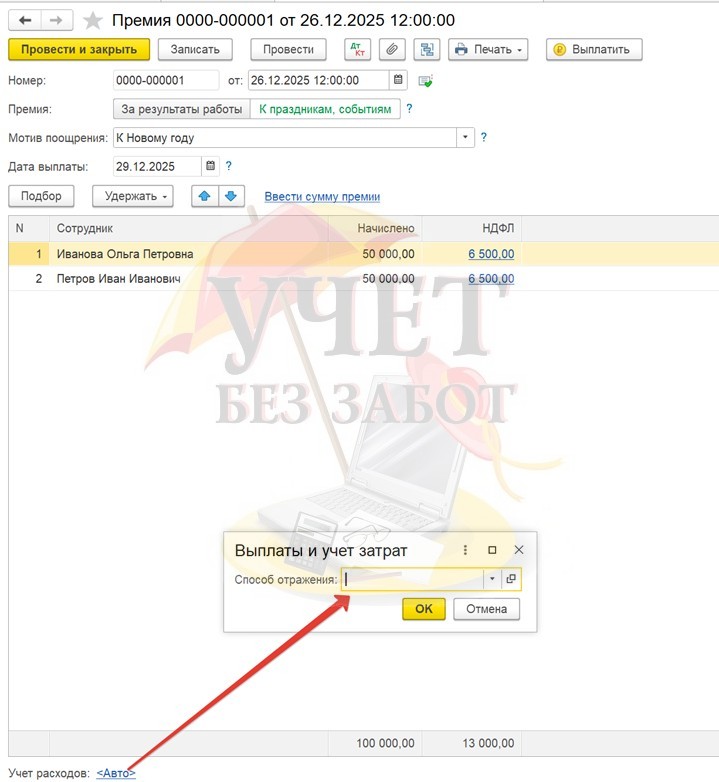

Для того, чтобы сделать начисление премии открываем радел меню «Зарплата и кадры» - «Все начисления», создаем новое начисление, нажав по кнопке «Создать», в открывшемся меню выбираем нужный нам вид «Премия»:

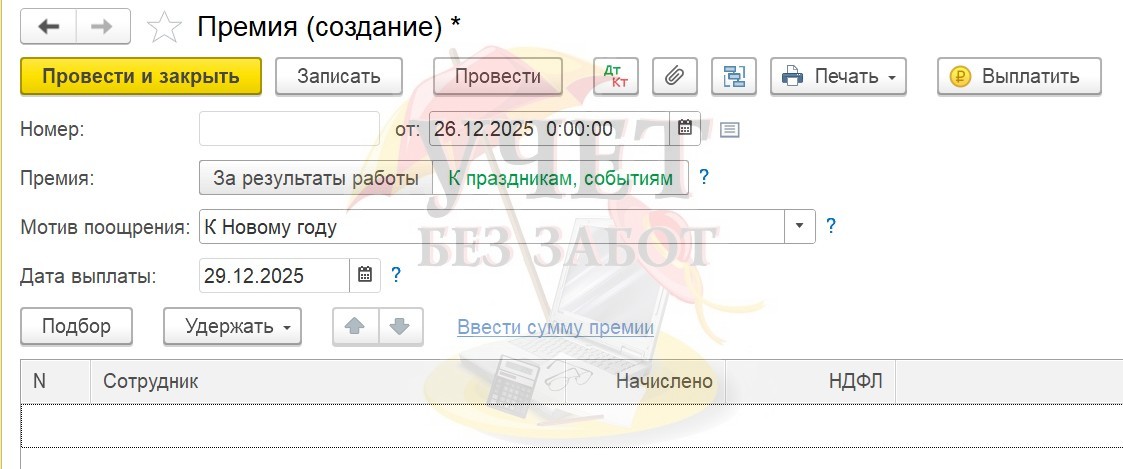

В открывшемся окне выбираем вариант премии «К праздникам, событиям», мотив поощрения (разработчики даже его предусмотрели!) «Новому году», ставим нужные даты начисления и выплаты:

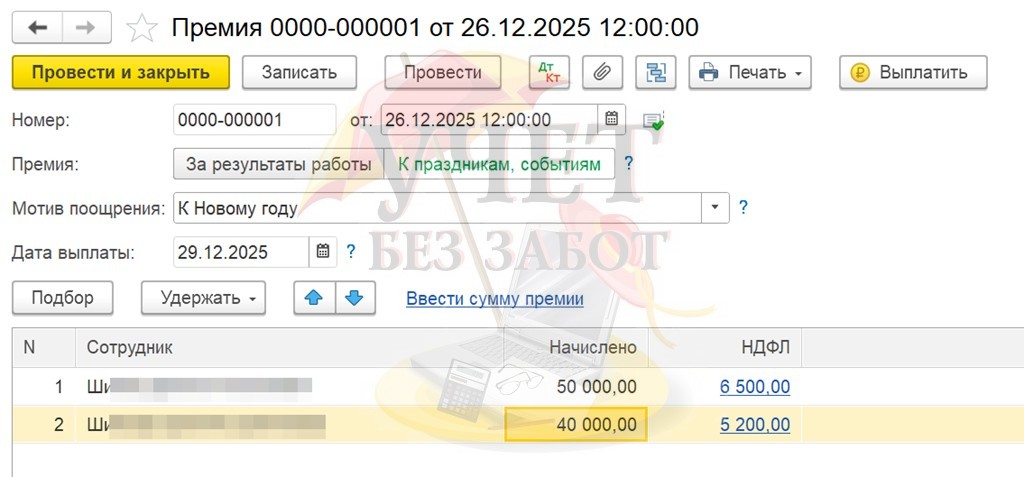

По кнопке «Подбор» выбираем нужных нам сотрудников, по гиперссылке «Ввести сумму премии» вводим сумму премии, которую определили для сотрудников. Введение суммы с помощью этой команды дает возможность ввести для всех сотрудников только одинаковую сумм премии, если премии сотрудников различны, то нужно вручную ввести сумму по каждому сотруднику. Документ также сразу начисляет НДФЛ с суммы премии.

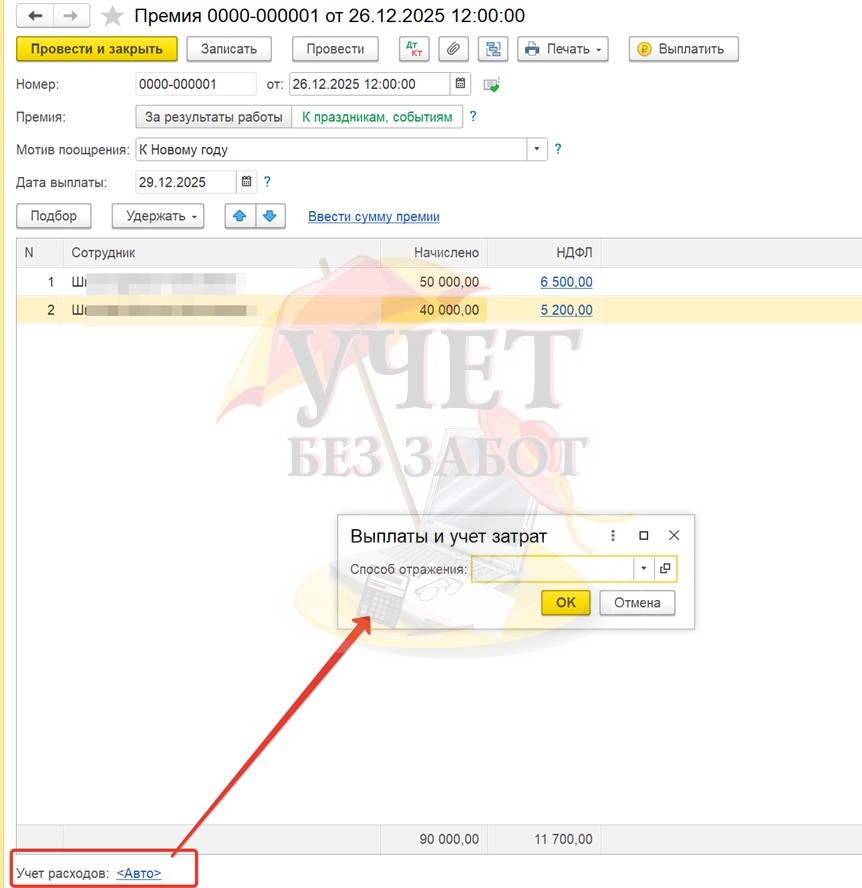

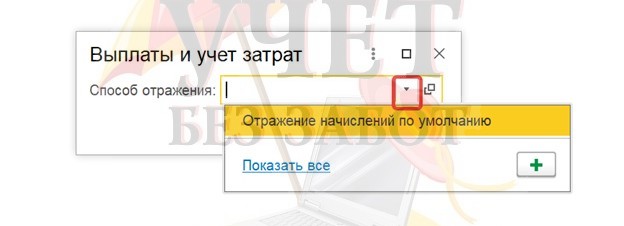

Далее нам необходимо настроить учет расходов по данному документу. Для этого в «подвале документа» нажимаем на соответствующее поле, которое так и называется «Учет расходов»:

В открывшемся окошке разворачиваем стрелочкой список и нажатием на кнопку «+», создаем новый вид учета затрат:

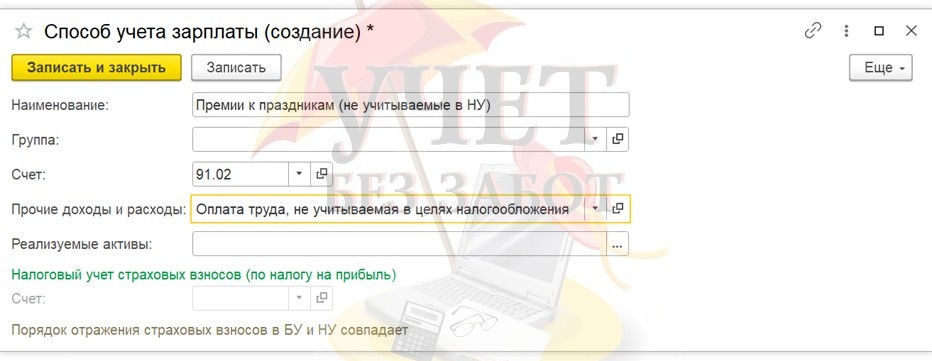

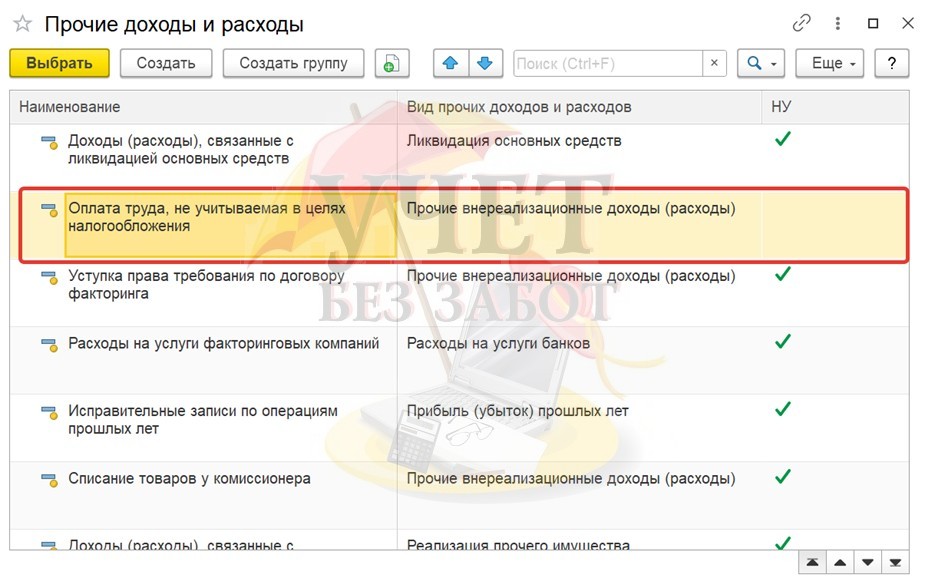

В открывшемся окне задаем удобное для нас наименование способа, например, «Премии к праздникам (не учитываемые в НУ)», счет учета 91.02, при этом мы должны выбрать вид расходов, не учитываемый в НУ (в списке «Прочие доходы и расходы» в поле НУ не должно быть галочки).

Важный нюанс! Некоторые организации могут принять решение выплатить премию сотрудникам из нераспределенной премии прошлых лет. В таком случае вместо счета 91.02 следует выбрать счет 84, однако такое решение обязательно должно быть принято общим собранием учредителей организации или решением одного учредителя!

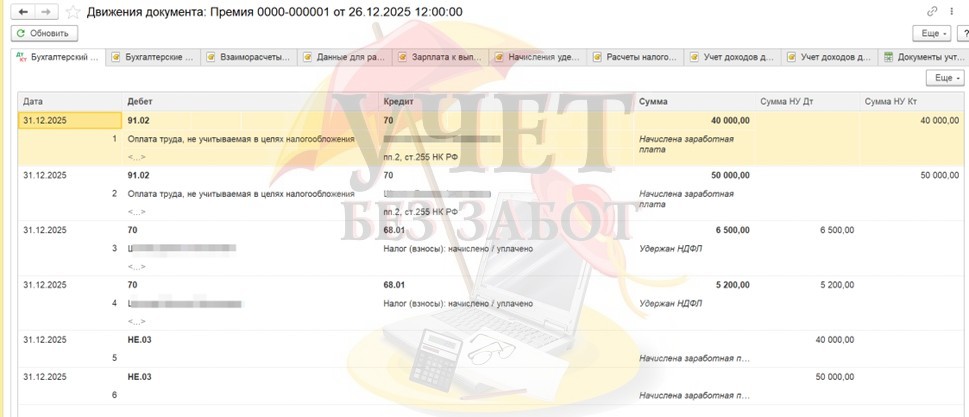

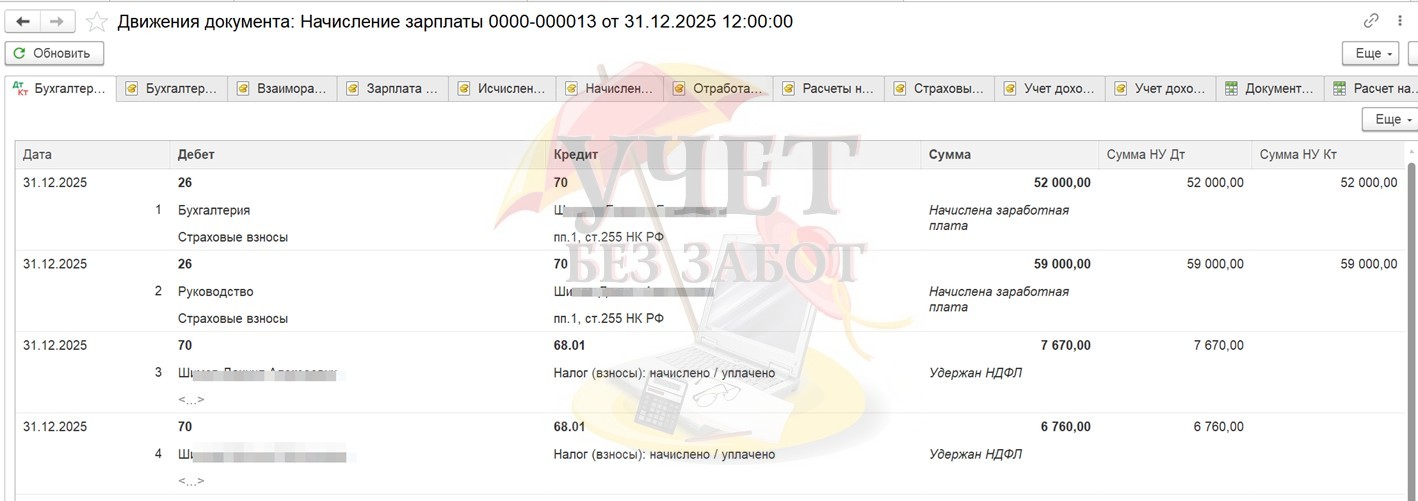

После заполнения учета расходов проводим документ «Премия». Давайте посмотрим, какие проводки сформировались в результате его проведения:

Видим, что у нас есть начисление премии по дебету счета 91.02, есть удержание НДФЛ и программа сформировала проводку забалансового учета. Однако нет привычного нам начисления страховых взносов.

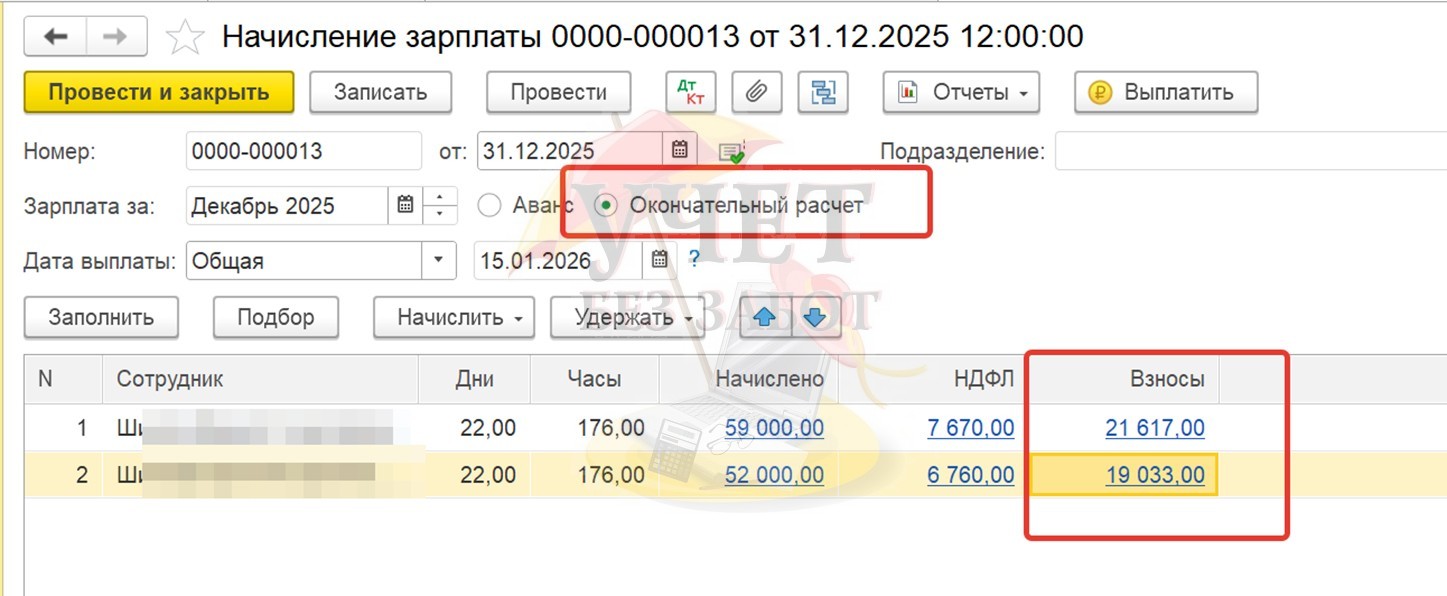

Дело в том, что страховые взносы с премии начисляются при создании документа «Начисление зарплаты» с видом «Окончательный расчет», формируемого по окончании месяца. Давайте сделаем такое начисление.

Посмотрим какие проводки сформировал документ и из чего состоят суммы страховых взносов в графе «Взносы»:

Мы видим, что в первой части документ сформировал начисление заработной платы и НДФЛ за месяц, нас же с вами интересует вторая часть проводок, в которых производится начисление страховых взносов:

Итак, мы видим, что часть взносов, которая относится к заработной плате сотрудников, начисленной за декабрь, программа относит на расходный счет 26, на котором учитывается и сама заработная плата сотрудников. А ту часть взносов, которая относится к праздничной премии, программа относит на счет 91.02 с соответствующим видом прочих расходов, не учитываемых в налогообложении.

Саму выплату премии вы можете провести вместе с зарплатой в одной ведомости на выплату (если даты выплаты премии и зарплаты совпадают), или же отдельными ведомостями на выплату.

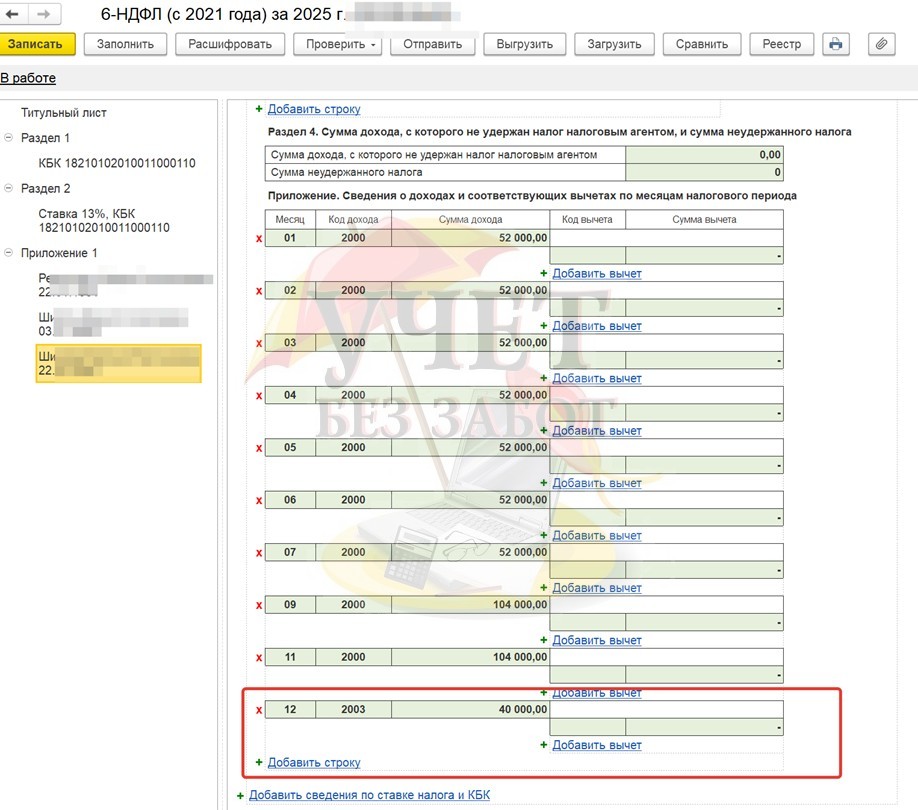

Давайте сформируем отчет 6-НДФЛ за 2025 год. Помимо стандартного попадания данных по выплате премии в раздел 1 и раздел 2 отчета (так как премия начислена и выплачена в 2025 г.) еще отчетливо видно, что начисленная нами премия отражается в Приложении 1 в справках сотрудников с соответствующим кодом 2003 «Суммы вознаграждений, выплаченных за счет средств прибыли компании, средств специального назначения или целевых поступлений». Согласно Письму ФНС от 07.08.2017 г. № СА-4-11/15473@, по данному коду дохода следует указывать вознаграждения или премии к праздникам, юбилеям и иные премии, которые не относятся к выполнению профессиональных обязанностей.

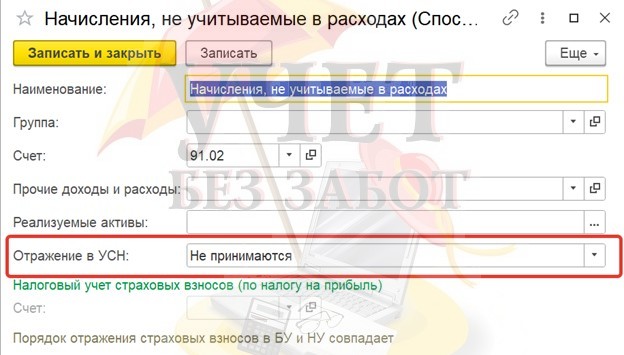

Для организаций, которые работают на УСН «Доходы минус расходы», в программе 1С: Бухгалтерия предприятия ред. 3.0 необходимо сделать отдельные соответствующие настройки, поскольку такая премия не подлежит учету в составе расходов. При заполнении документа начисления премии открываем в «подвале» документа вкладку «Учет расходов»:

Нажав нас стрелку, в открывшемся списке создаем новый способ: «Начисления, не учитываемые в расходах»:

После заполнения сохраняем настроенный способ учета и проводим документ.

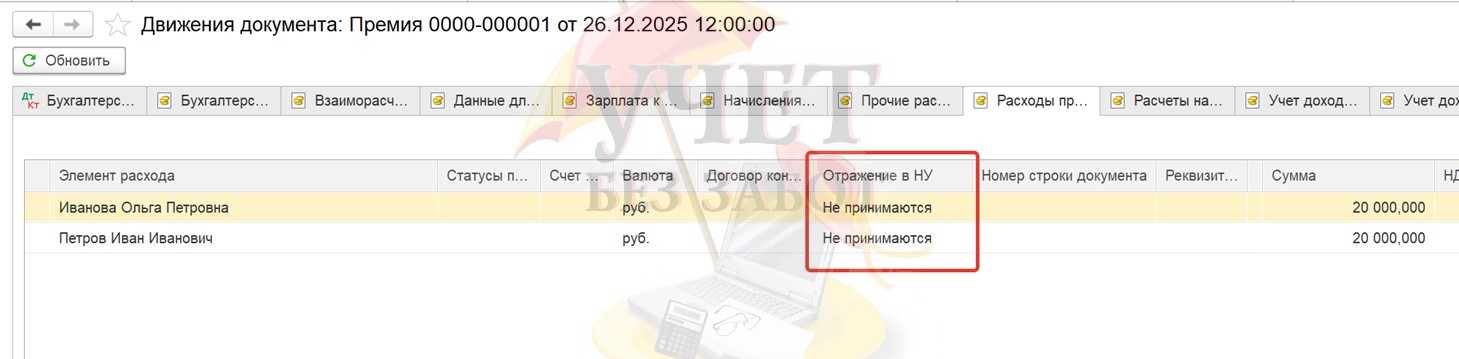

Давайте посмотрим движения документа вкладку «Расходы при УСН»:

Мы видим, что начисленная сотрудникам премия не принимается в расходы согласно данным этого регистра.

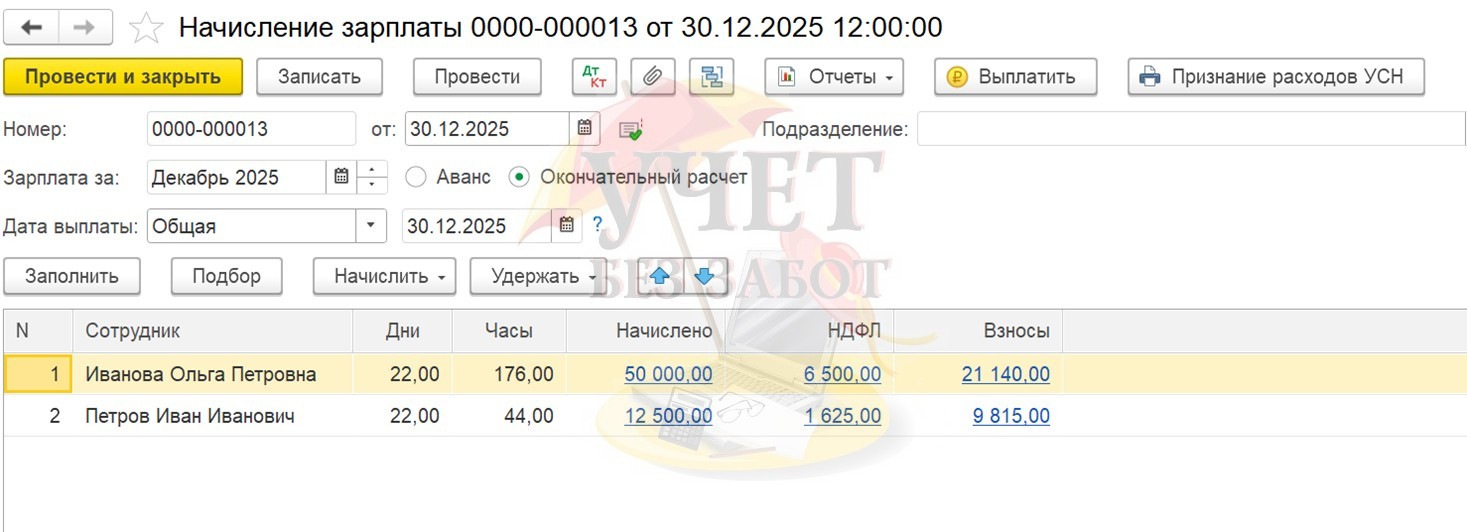

Страховые с сумм премии начисляются при формировании документа «Начисление зарплаты» по завершении месяца с видом «Окончательный расчет»:

Так, например, сотруднице Ивановой начислена премия 20 000 и заработная плата по итогам декабря 50000 рублей, сумма страховых взносов со всех ее начислений составляет 70000*30,2% = 21 140, что и отображается в документе начисления.

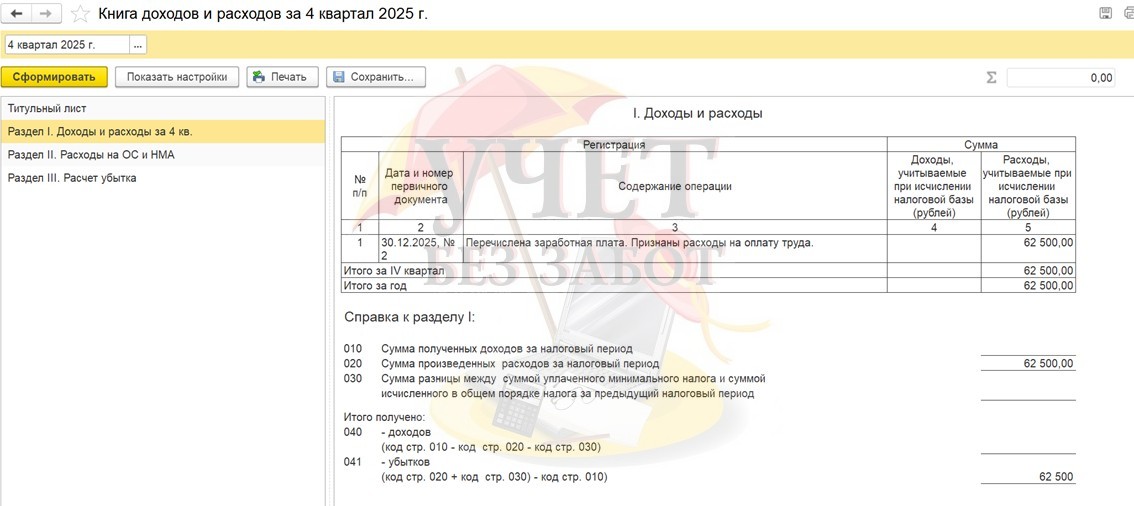

После проведения документов на выплату премии и заработной платы сотрудникам, сформируем Книгу учета доходов и расходов:

Мы видим, что в ней отображается только заработная плата сотрудников за декабрь 2025 г., премия в книгу не попадает.

Алгоритм начисления премии к праздничным и юбилейным датам

в 1С: ЗУП ред. 3.1

Чтобы начислить премию к празднику в 1С: ЗУП 8 ред. 3.1, нужно создать новый вид начисления в разделе «Настройки»: открыть вкладку «Начисления» и нажать кнопку «Создать».

В открывшемся окошке делаем нужные нам настройки:

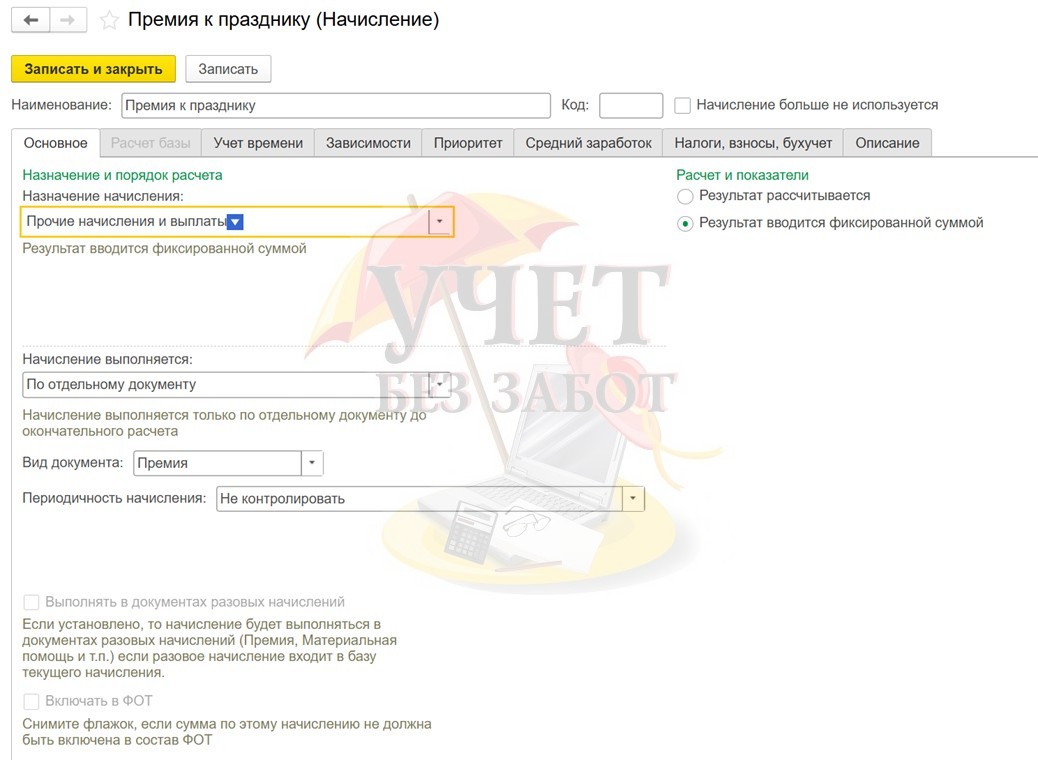

- в графе «Назначение и начисление» выбираем вид «Прочие начисления и выплаты»;

- в графе «Начисление выполняется» выбираем «По отдельному документу», поскольку такой вид выплат носит эпизодический характер и не должен начисляться планово;

- в графе «Вид документа» выбираем «Премия»;

- в графе «Периодичность начисления» указываем вариант «Не контролировать»;

- в графе «Расчет и показатели» выбираем вариант «Результат вводится фиксированной суммой».

Премия к празднику не включается в состав ФОТ.

На вкладке «Учет времени» выбираем вариант «Дополнительная оплата за уже оплаченное время»:

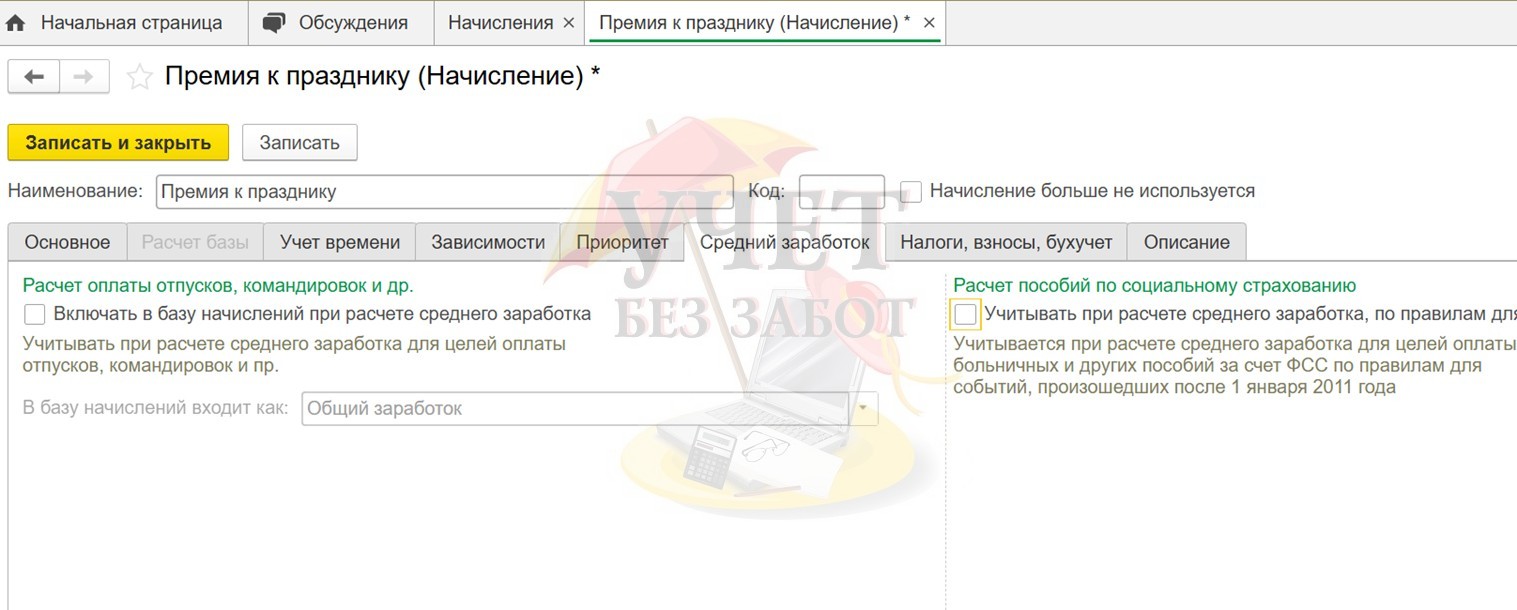

Праздничная премия не входит в расчет среднего заработка, поэтому не ставим соответствующие галочки:

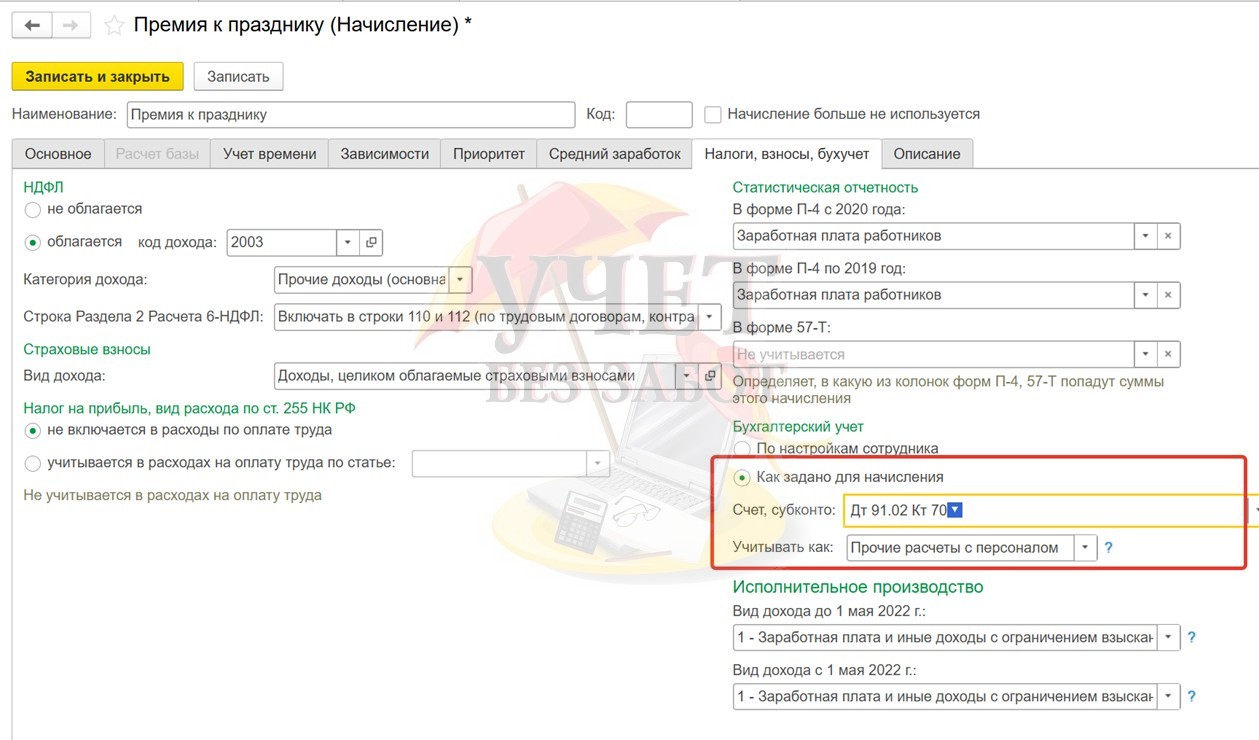

Внимательно заполняем вкладку «Налоги, взносы, бухучет»:

- в поле «НДФЛ» ставим переключатель в положение «облагается» и выбираем код дохода 2003;

- в поле «Категория дохода» выбираем вариант «Прочие доходы»;

- в поле «Страховые взносы» в графе «Вид дохода» выбираем вариант «Доходы, целиком облагаемые страховыми взносами»;

- в поле «Налог на прибыль» выбираем вариант «Не включается в расходы по оплате труда», поскольку премия не связана с результатами работы;

- в поле «Бухгалтерский учет» выбираем вариант «Как задано для начисления» и в графе «Счет, субконто» указываем из справочника «Способы отражения зарплаты в бухучете» нужный нам счет учета 91.02, при необходимости создаем его в справочнике;

- в поле «Учитывать как» выбираем вариант «Прочие расчеты с персоналом»:

После заполнения всех настроек для нашего начисления, записываем его.

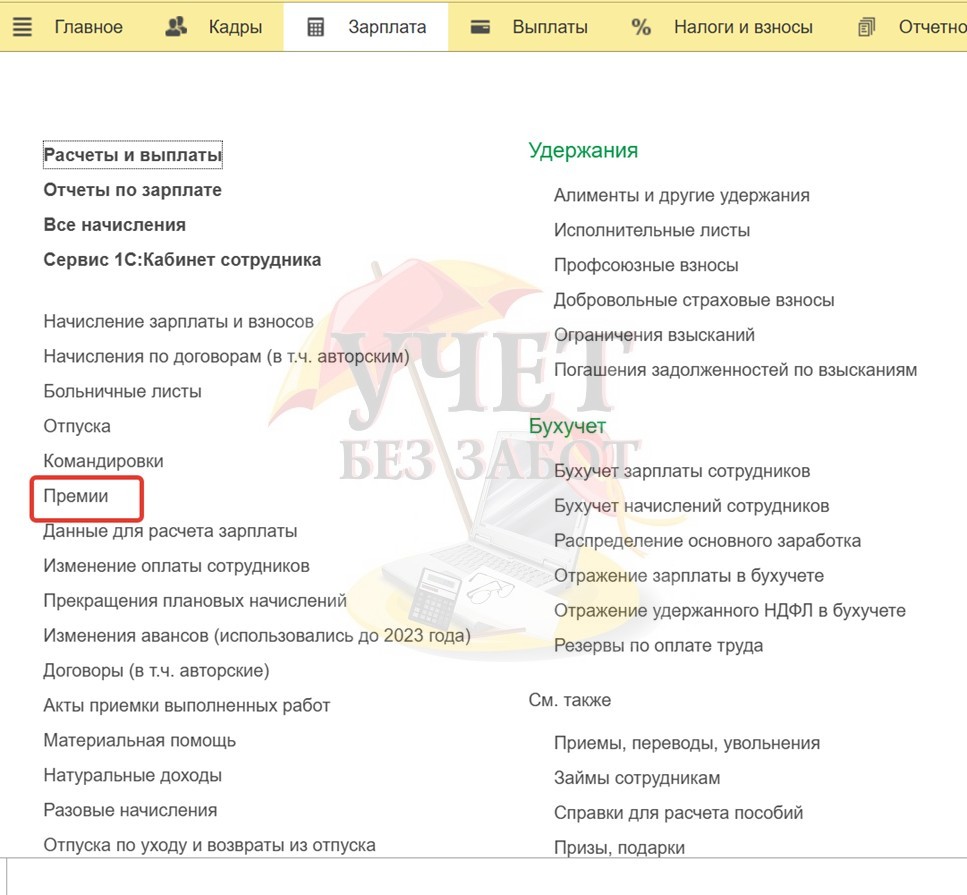

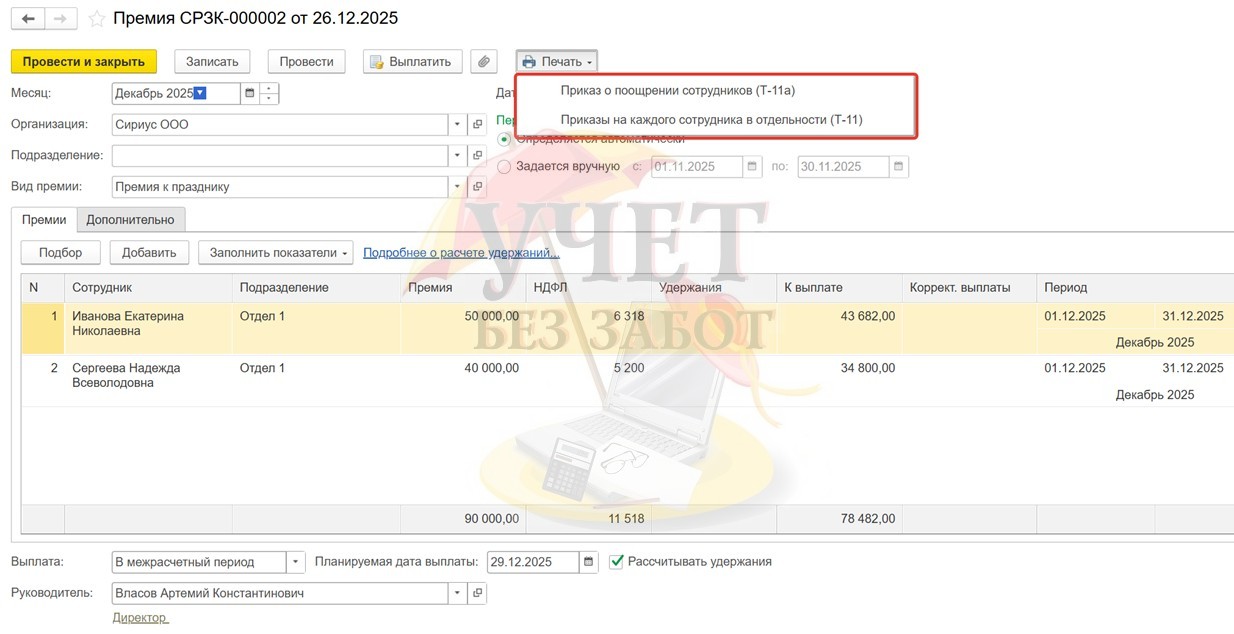

Для того, чтобы начислить премию сотрудникам к Новому году, открываем раздел меню «Зарплата» - «Премии»:

По кнопке «Создать» создаем новый документ, указываем даты начисления и выплаты, подбираем нужных нам сотрудников и вносим суммы премий. Программа 1С: ЗУП ред.3.1 позволяет сразу же сформировать и распечатать Приказ на премию сотрудников, что конечно же экономит время на подготовку документации.

В документе сразу рассчитывается НДФЛ по сотрудникам.

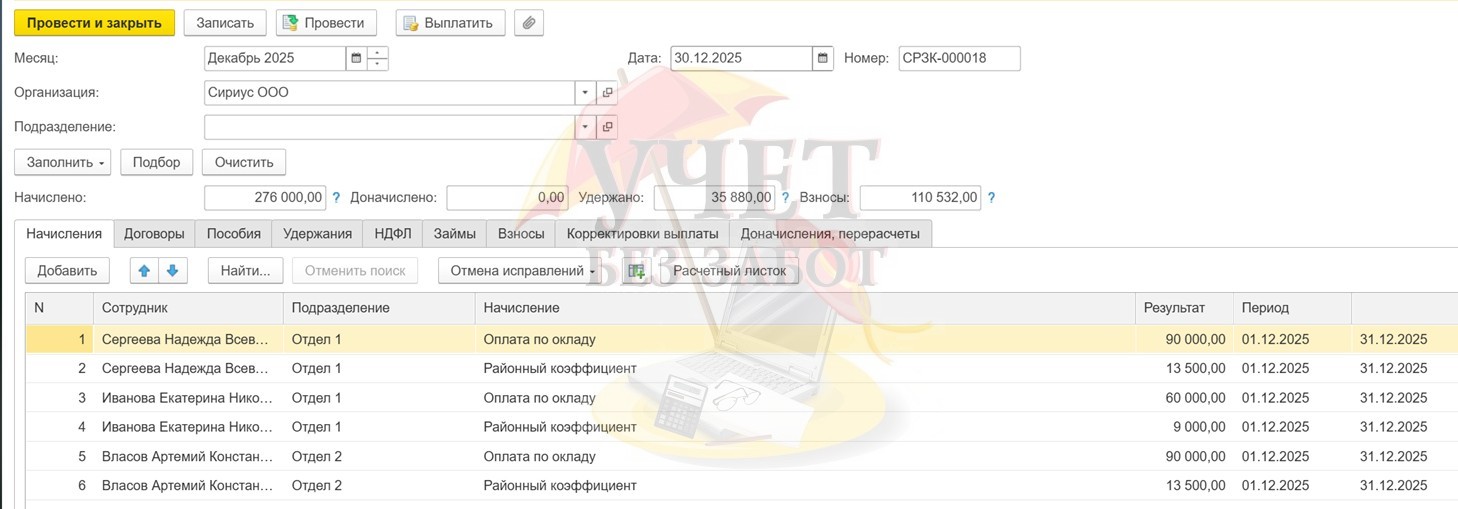

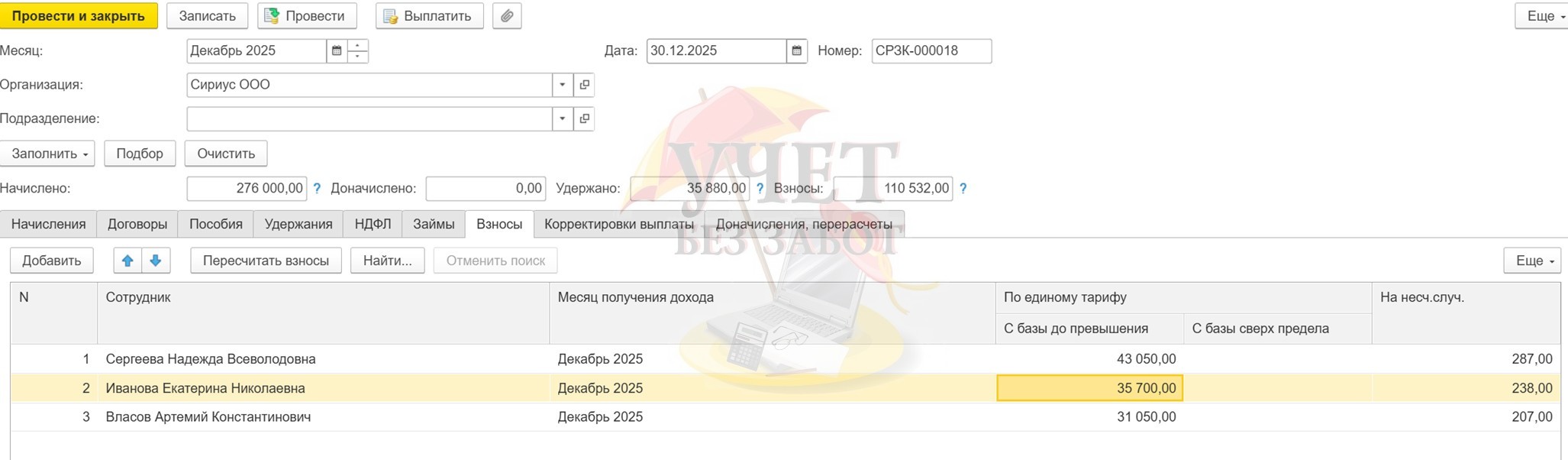

Страховые взносы будут рассчитаны в программе при проведении документа «Начисление зарплаты и взносов» по окончании месяца.

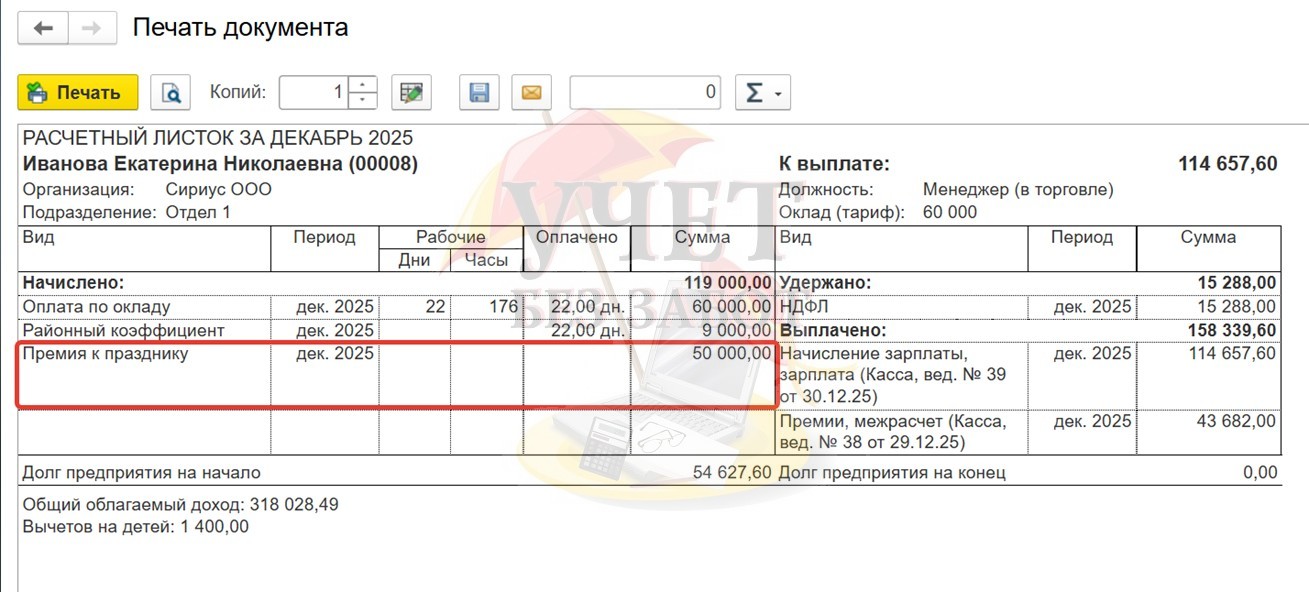

Проведя документ, открываем «Расчетный листок» по одному из премированных сотрудников и видим, что в нем отразилась начисленная ранее отдельным документом премия:

Открыв в документе вкладку «Взносы», видим, что по данному сотруднику страховые взносы рассчитаны исходя из всех видов сделанных ему начислений: оклада, районного коэффициента и нашей новогодней премии (119000*30% = 35700 рублей; 119000*0,2%= 238 рублей):

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии