Особенности расчета командировок, переходящих из одного месяца в другой, в 1С: ЗУП ред. 3.1.

- Опубликовано 31.01.2022 07:21

- Просмотров: 70806

Отправка сотрудника в командировку в программе 1С: ЗУП ред. 3.1 сейчас вряд ли у кого-то вызывает трудности. Однако рано или поздно у бухгалтера возникает вполне естественный вопрос: как рассчитать средний заработок, если командировка переходит из одного месяца в другой (например, из января в февраль)? Нужно ли в этом случае рассчитывать средний заработок дважды: отдельно для периода командировки, приходящегося на январь, и для периода, приходящегося на февраль? В данной публикации мы не только ответим на эти вопросы, но и расскажем, как устроена логика программы 1С: ЗУП в таких ситуациях.

Итак, расчетным периодом для определения среднего заработка является 12 месяцев. Согласно п. 4 Положения об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922) эти месяцы должны предшествовать периоду, в течение которого за работником сохраняется средняя заработная плата. То есть 12 месяцев должны предшествовать периоду командировки.

Поэтому самое главное, что мы должны помнить при расчете «переходящих» командировочных, т.е. приходящихся на несколько месяцев работы - это то, что расчет среднего заработка происходит по дате наступления события, т.е. если командировка начинается, к примеру 25 августа, а заканчивается 5 сентября, то расчетный период будет начинаться с августа 2020 года по июль 2021.

То есть, не нужно рассчитывать средний заработок дважды: отдельно для периода командировки, приходящегося на август, и для периода, приходящегося на сентябрь.

В программе 1С: ЗУП ред. 3.1 как раз и поддерживается такой порядок расчета, однако, есть некоторые нюансы, о которых хотелось бы сегодня поговорить:

1. Способы оплаты подобных командировочных;

2. Учет расходов на оплату командировки по налогу на прибыль.

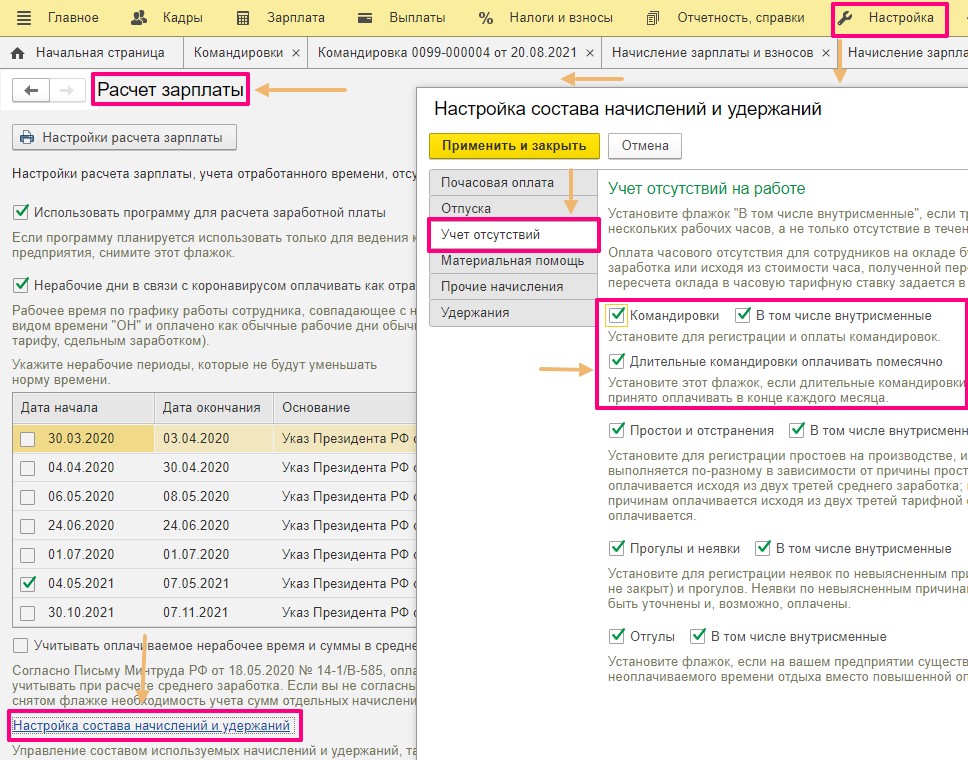

Напоминаем, чтобы включить функционал командировок в 1С: ЗУП ред. 3.1 необходимо пройти по следующему пути: «Настройки» - «Расчет зарплаты» - «Настройка состава начислений и удержаний» - «Учет отсутствий». В этом пункте поставьте галочку - «Командировки, в том числе внутрисменные», «Длительные командировки оплачивать помесячно».

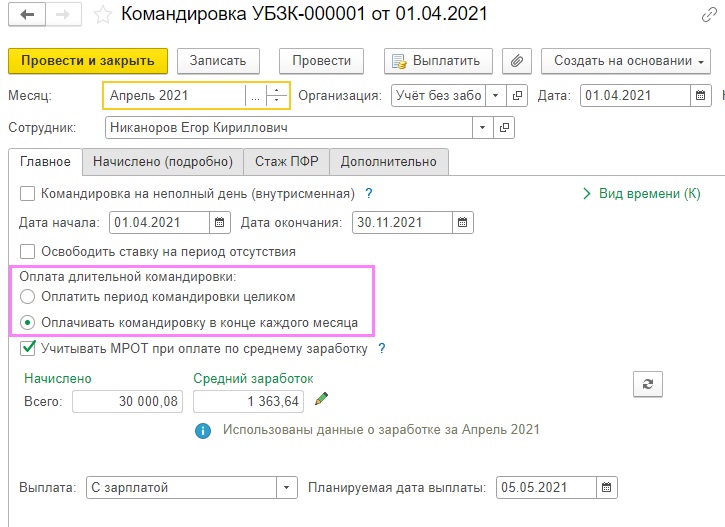

Уделим внимание одному нюансу в документе «Командировка» (раздел «Зарплата»): способу оплаты длительной командировки.

1) Если выбрать вариант «оплатить период командировки целиком», то в этом случае оплата за весь период будет начислена в текущем документе;

2) Если же поставить галочку напротив варианта «оплачивать командировку в конце каждого месяца», тогда в текущем документе будет оплачена только часть, приходящаяся на первый месяц командировки. На оставшийся период сотруднику будет назначено временное плановое начисление, которое будет начислено при последующем начислении зарплаты. При этом в качестве среднего заработка будет использовано значение, рассчитанное при отправлении в командировку.

Рассмотрим оба варианта на конкретных примерах.

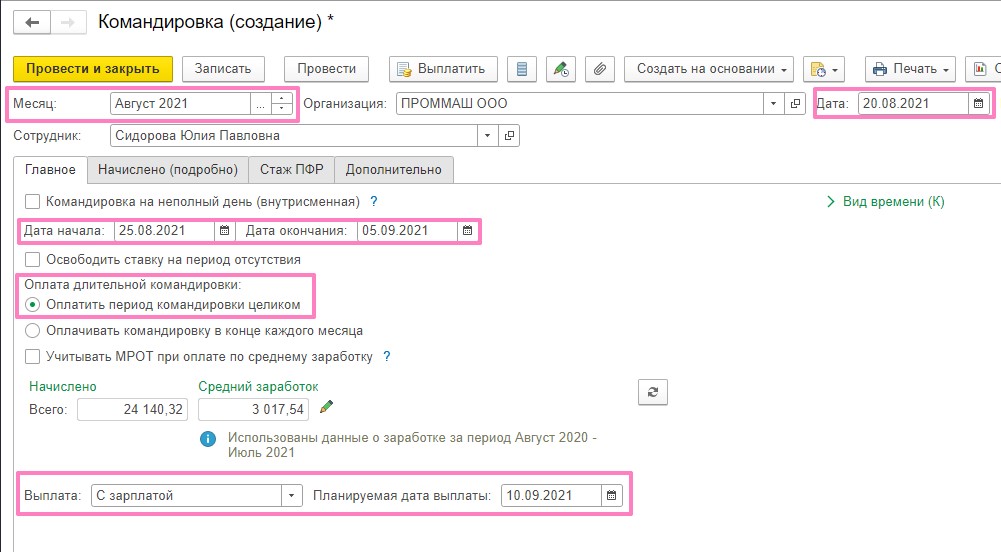

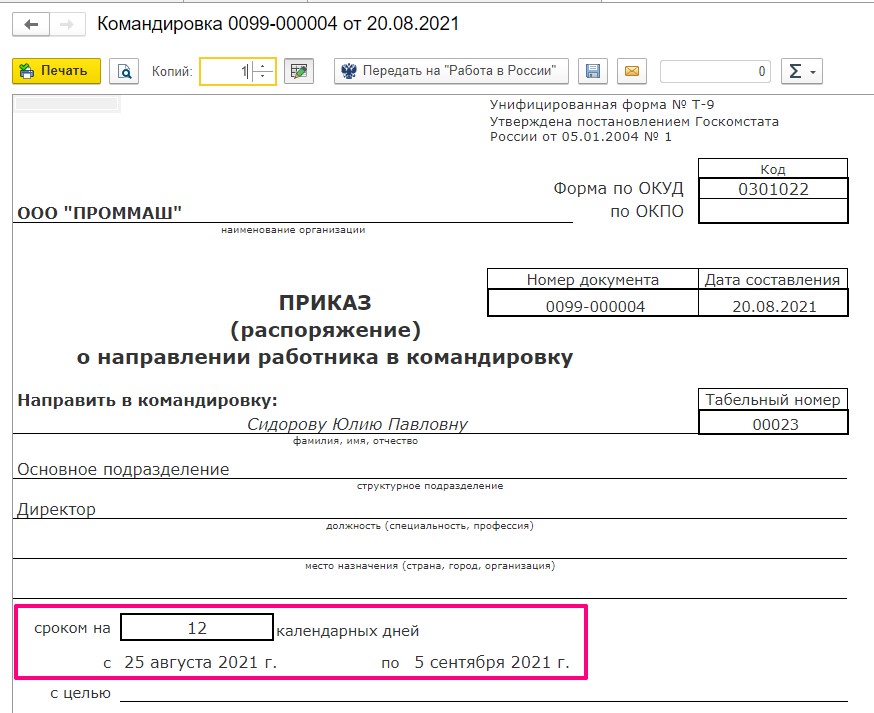

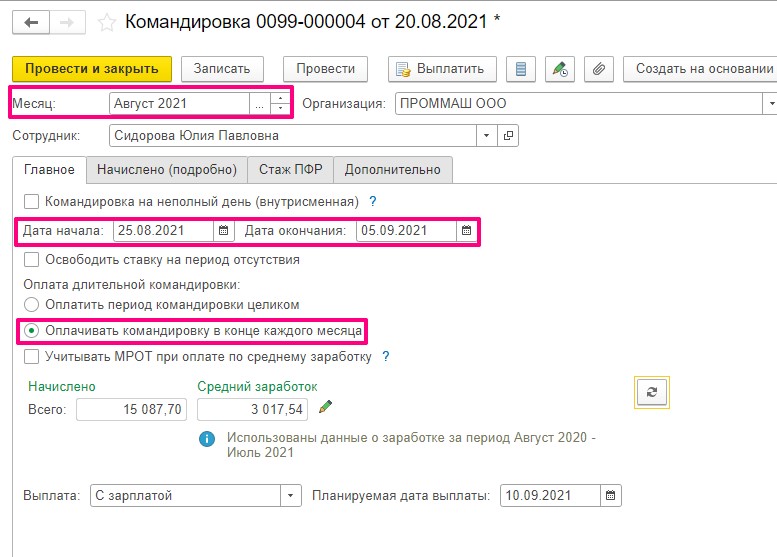

Пример №1: сотрудница уезжает в служебную командировку в период с 25.08.2021 г. по 05.09.2021 г. Расчетный период для среднего заработка - с Августа 2020 года по Июль 2021. Выплата командировки производится единоразово вместе с выплатой зарплаты - 10 сентября.

Введем документ «Командировка» в разделе «Зарплата» -«Командировки».

Заполняем месяц - август, оплата длительной командировки - оплатить в период командировки целиком. Это поле говорит о том, что сумму начисленных командировочных будем платить единоразово. В нашем случае - вместе с зарплатой.

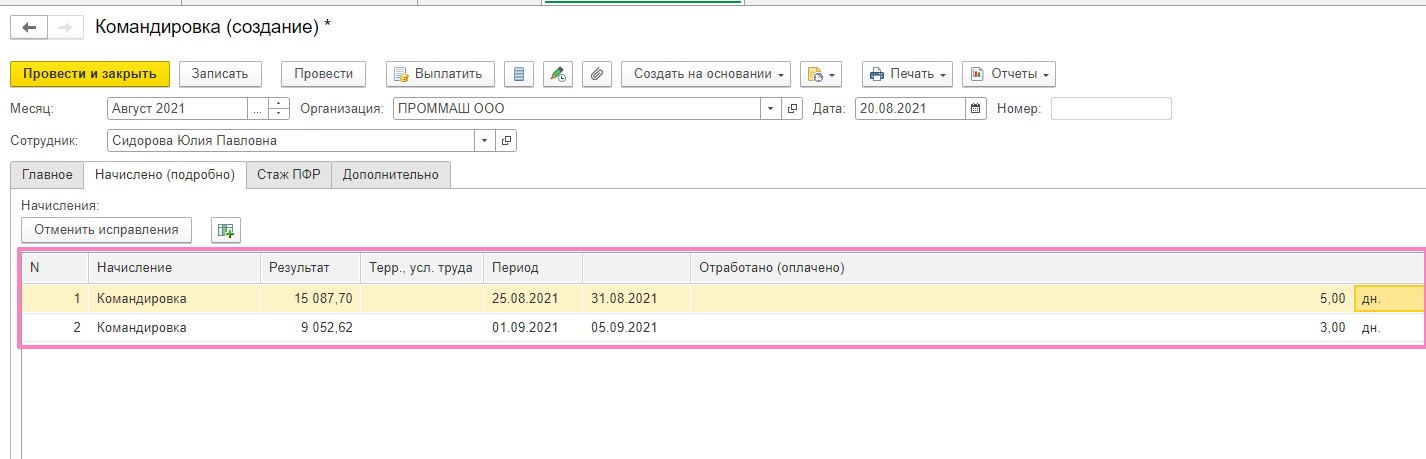

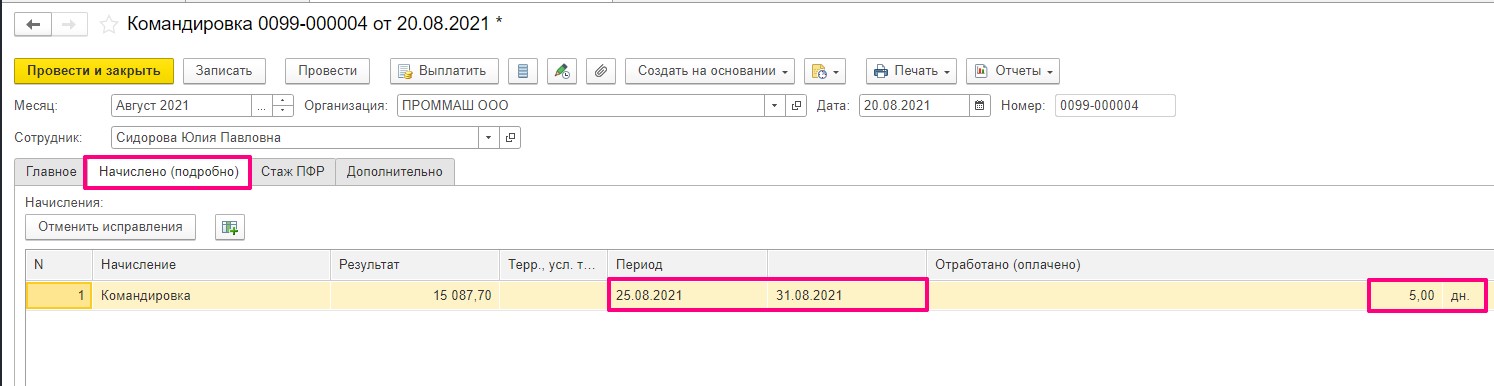

Рассмотрим расшифровку начисленных командировочных. Заходим во вкладку «Начислено (подробно)».

В расшифровке видим деление расчета по месяцам работы, однако, средний для каждого месяца одинаковый:

15 087,70 / 5 = 3 017,54

9 052,62 / 3 = 3 017,54

Можем также заметить, что количество отработанных дней не совпадает с количеством календарных дней командировочных. Если смотреть август, то в нем будет 7 календарных дней. Если же смотреть сентябрь, то в нем будет 5 календарных дней. Связано это с выходными днями, как вы уже догадались.

Но, несмотря на это, в печатной форме Приказа о направлении в командировку (Т-9) программа прописывает 12 календарных дней, как и должно быть.

Дни в расшифровке начислений НИ В КОЕМ СЛУЧАЕ менять не нужно!

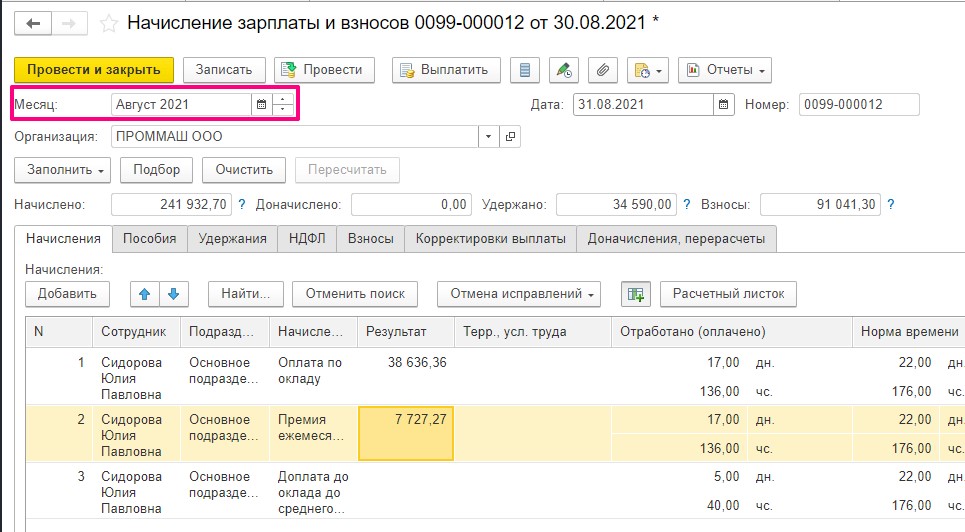

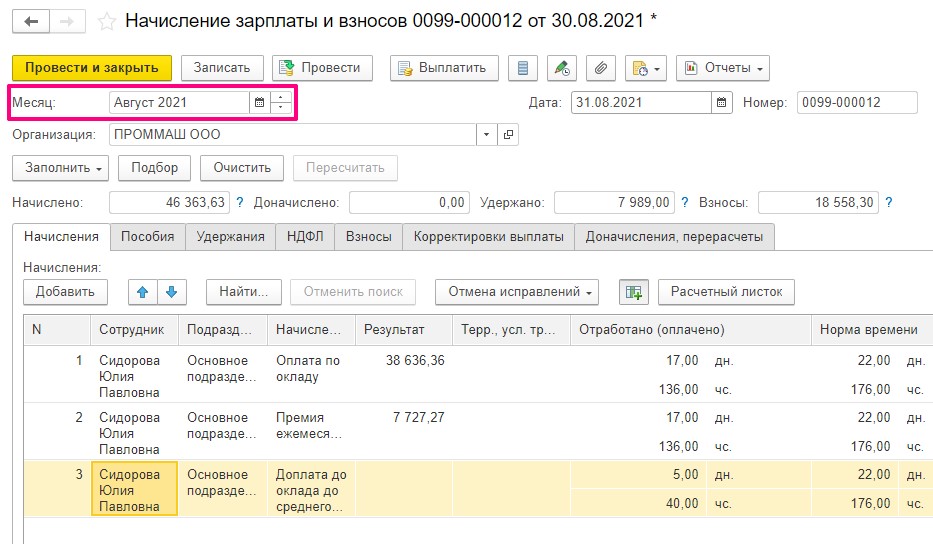

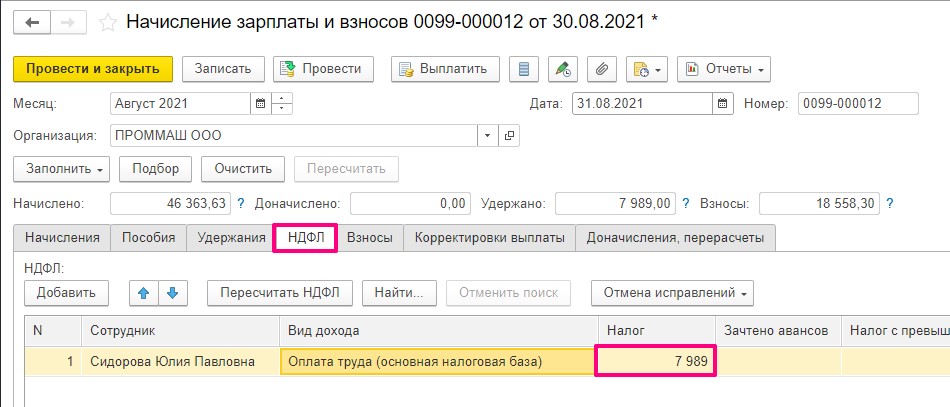

Сделаем расчет заработной платы за август.

В документе «Начисление зарплаты и взносов» рассчитываются взносы с заработной платы и командировки, а также НДФЛ с этих сумм.

Помимо вышесказанного, в документе происходит расчет доплаты до оклада до среднего заработка. Дни подтягиваются из документа «Командировка» за текущий месяц работы.

В нашем примере за август сотрудник предварительно получит:

38 636,36 (зарплата) + 15 087,7 (командировочные) = 53 724,06 руб.

Ее оклад равен 50 000 руб., соответственно доплата до оклада до среднего заработка равна нулю.

А всего начисленная заработная плата за август (с учетом командировочных) составит:

38 363,36 (зарплата) + 7 727,27 (премия) + 15 087,7 (командировочные за август) + 9 052,62 (командировочные за сентябрь) = 70 503,95 руб.

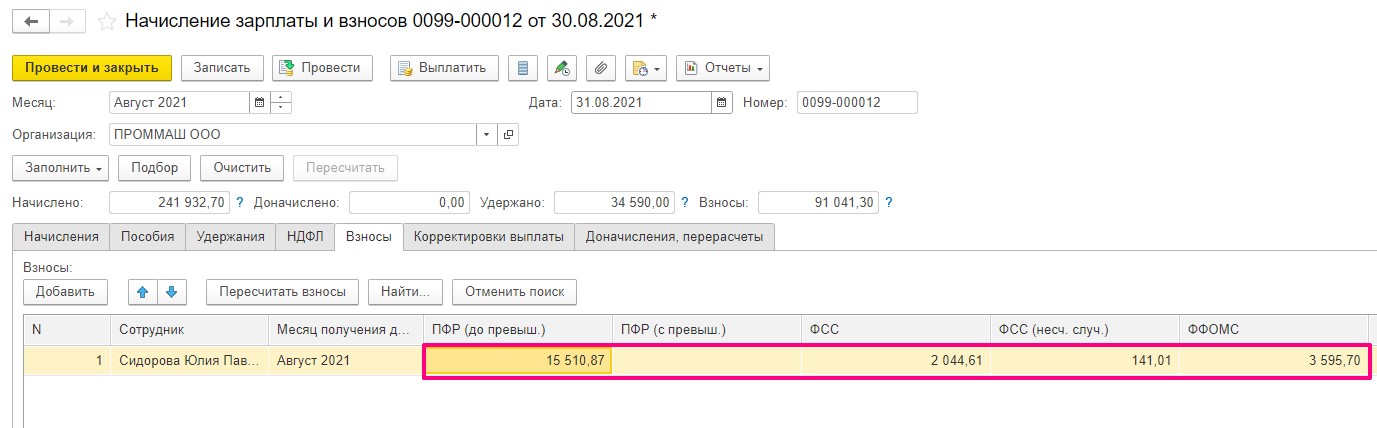

Убедимся, что страховые взносы и НДФЛ рассчитались правильно:

Проверим ПФР: 15 510,87 руб. / 22% = 70 503,95 руб.

Аналогичным способом можно проверить остальные взносы.

Суммы сходятся, соответственно, взносы начислены верно.

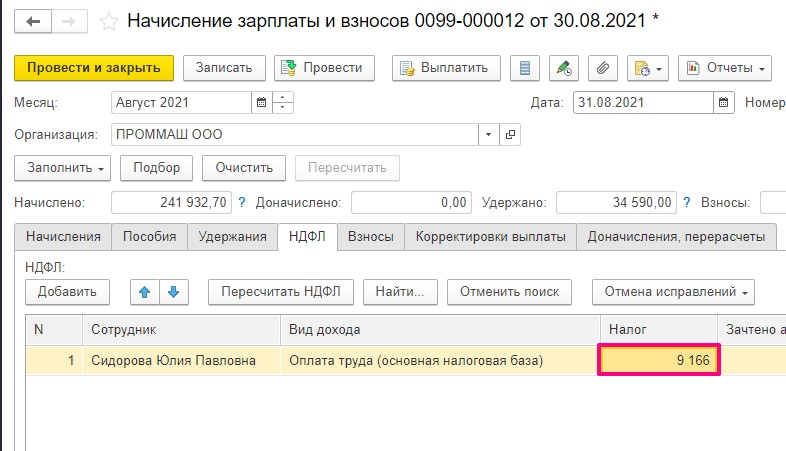

НДФЛ = 9 166 руб. / 13% = 70 507, 69

Округления сыграли свою роль, поэтому можем считать, что он посчитан верно.

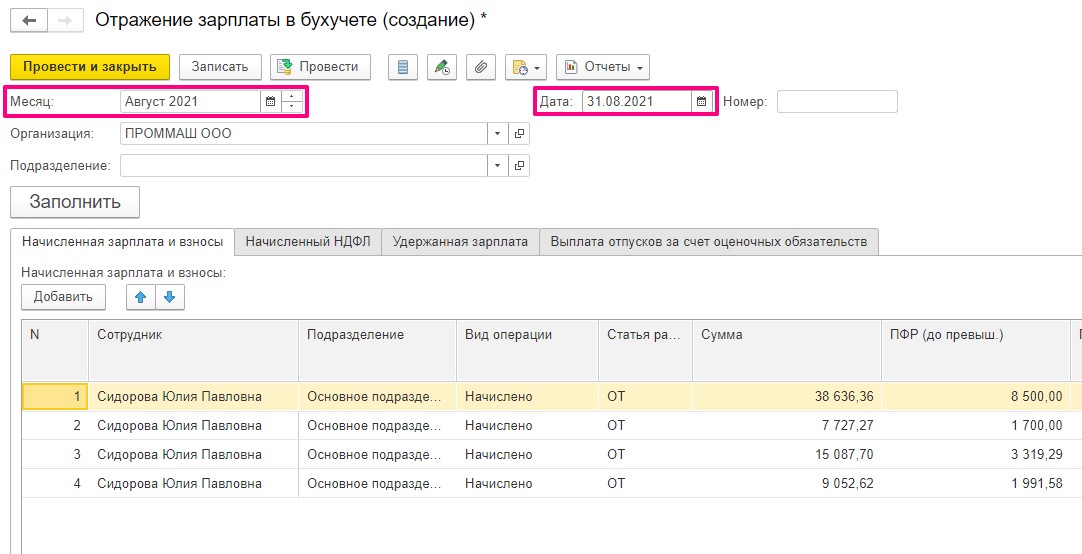

Теперь посмотрим документ «Отражение зарплаты в бухучете».

Так как месяц август, то и в бухгалтерском учете вся сумма попадет в расход в августе.

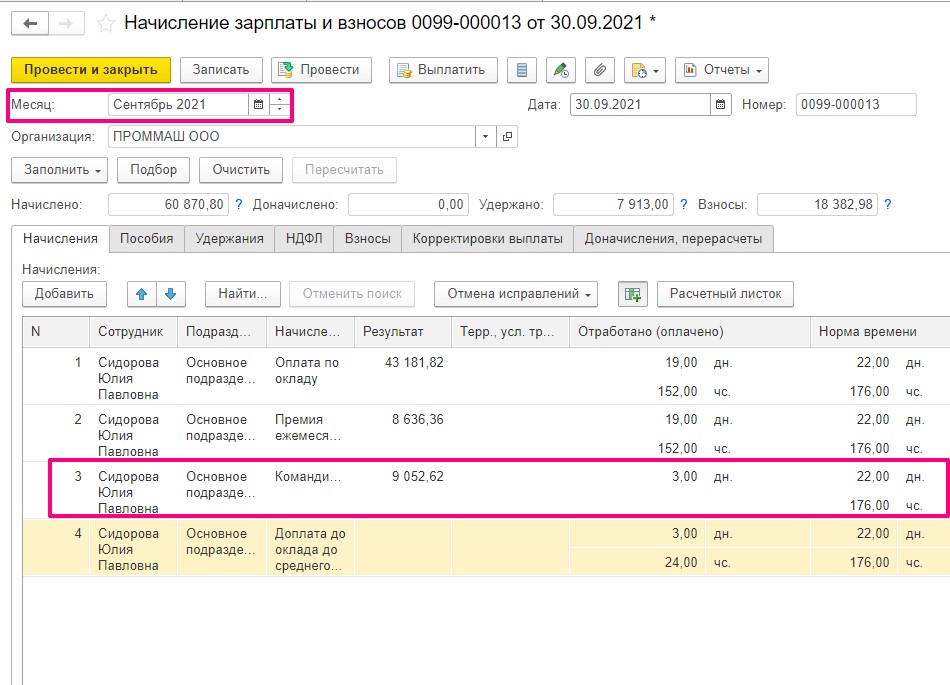

Пример №2 будет аналогичный: сотрудница уезжает в служебную командировку в период с 25.08.2021 г. по 05.09.2021 г. Расчетный период для среднего заработка - с Августа 2020 г. по Июль 2021 г. Выплата командировки производится ежемесячно (в августе и в сентябре) вместе с выплатой зарплаты.

Создадим документ «Командировка» и посмотрим, каким образом при выборе ежемесячного расчета отпуска этот документ будет выглядеть.

Настройку в данном случае делаем следующую:

● Месяц - Август

● Оплата длительной командировки - Оплачивать командировку в конце каждого месяца.

Смотрим расшифровку начислений:

Как уже было сказано в первом примере, количество отработанных дней - это рабочие дни. Выходные дни из этого поля исключаются, но это никак не мешает правильному формированию приказа о направлении в командировку.

После этого делаем документ «Начисление зарплаты и взносов», в котором рассчитаем зарплату за текущий месяц, взносы и НДФЛ.

Также в документе происходит расчет Доплаты до оклада до среднего заработка. Дни подтягиваются из документа «Командировка» за текущий месяц работы.

В нашем примере сотрудник за август предварительно получит:

38 636,36 + 15 087,7 = 53 724,06 руб.

Ее оклад равен 50 000 руб., соответственно доплата до оклада до среднего заработка равна нулю.

База для расчета августа следующая:

38 636,36 (зарплата) + 15 087,7 (командировочные за август) + 7 727,27 (премия) = 61 453,13 руб.

Проверим взносы и НДФЛ.

В данном примере эти показатели будут рассчитаны только по одному месяцу - августу.

Соответственно, в документе «Отражение зарплаты в бухучете» будут указаны данные только за первый месяц командировки.

Следующий месяц командировки - сентябрь, будет рассчитан в документе «Начисление зарплаты и взносов» за сентябрь.

Видим, что оставшиеся дни командировки посчитались именно в сентябре. И, соответственно, страховые взносы и НДФЛ посчитались только с начислений за сентябрь.

Таким же образом будет заполнен документ «Отражение зарплаты в бухучете» и в расход сумма начислений и налогов попадет сентябрем.

Кстати, это один из законных способов регулировать учет расходов по налогу на прибыль.

Вот мы и познакомились с «переходящими» командировками. Ну а выбор способа их учета, как всегда, за вами.

Спасибо за внимание!

Автор статьи: Татьяна Букаренко

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Екатерина, добрый день. У нас вышла новая статья по расчету командировок "Командировки при расчете аванса в 1С: ЗУП ред. 3.1", посмотрите, возможно найдете ответ на свой вопрос.

Анна, добрый день.Мы привели самый простой пример командировки в этой статье. Наш сотрудник не работает в выходной день в командировке.

В ст. 153 ТК РФ закреплено, что работа в выходные и праздничные дни подлежит оплате не менее чем в двойном размере либо оплачивается в одинарном размере, но при этом сотруднику предоставляется дополнительный день отдыха.

Из анализа данных норм можно сделать следующие выводы:

1) Если сотрудник находится в месте командировки в выходной день, но при этом не работает, то оплата ему не положена (см. определение Верховного суда Республики Коми от 09.07.2012 по делу № 33-2838АП/2012) . При этом, поскольку фактически сотрудник находится в командировке, то в Табеле учета рабочего времени целесообразно проставлять коды "К" или "06". Но и проставление кодов "В" или "26" не будет нарушением законодательства.

Если в выходные дни, приходящиеся на командировку, сотрудник не работал, то за эти дни выплачиваются только суточные.

2) Если сотрудник отработает выходной день в командировке, но в дальнейшем ему будет предоставлен отгул, то ему необходимо произвести оплату в одинарном размере.

3)Если сотрудник в месте командировки отработает выходной день, и в дальнейшем ему не будет предоставлен отгул, то за этот день ему положена оплата не менее чем в двойном размере.

Во втором и третьем случае сотруднику необходимо оформить работу в выходной день отдельным документом "Командировки" в разделе "Зарплата".

Мы писали об этом в статье "Нюансы расчета среднего заработка при оплате праздничных и выходных в 1С: ЗУП ред. 3.1"