Госпошлины в учете НКО в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 30.05.2022 08:27

- Просмотров: 9088

В основном управляющие компании создаются в форме обществ с ограниченной ответственностью. Но сегодня нередко встречаются и управляющие компании в форме некоммерческих организаций, в частности некоммерческого партнёрства или ассоциации собственников домовладельцев. В этой статье речь пойдет как раз о таких управляющих компаниях. Как известно, самая распространенная проблема, с которой сталкиваются все без исключения управляющие компании, это растущие долги по оплате членских взносов и за предоставляемые жилищно-коммунальные услуги. Одним из решений данной проблемы является обращение компании в суд. При обращении в государственные органы за юридически значимыми действиями организация уплачивает государственную пошлину. В данной публикации рассмотрим, как отразить госпошлину, уплаченную НКО при обращении в суд, а также госпошлину, возмещенную по решению суда.

Уплата госпошлины в суд

Рассмотрим условный пример: некоммерческая организация – Ассоциация собственников земельных участков поселка Мельница – занимается управлением и эксплуатацией коттеджного поселка. Источником целевых поступлений такой организации являются членские взносы на содержание поселка. Организация применяет УСН.

В связи с растущей задолженностью собственников земельных участков (домовладельцев) по оплате членских взносов организация на постоянной основе ведет работу с должниками. Для этой цели она привлекает сторонних юристов/юридические компании.

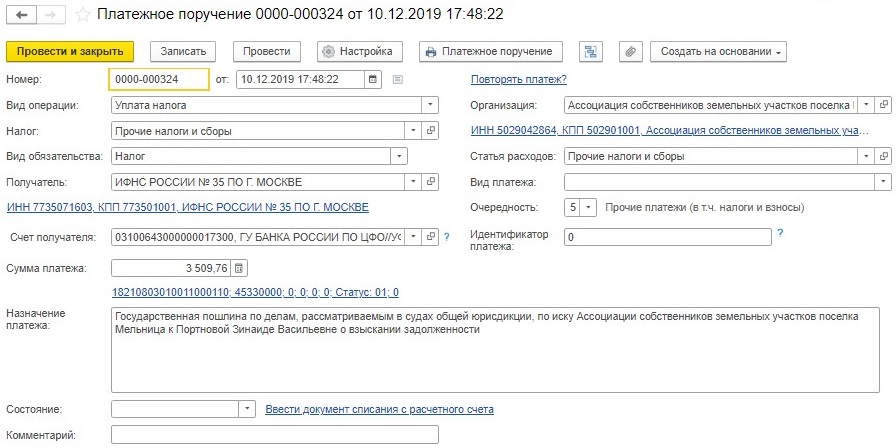

Так, в декабре для взыскания задолженности свыше 100 тысяч рублей с должника Портновой Зинаиды Васильевны была привлечена юридическая компания «Правосудие».

Был подан иск в суд и уплачена госпошлина:

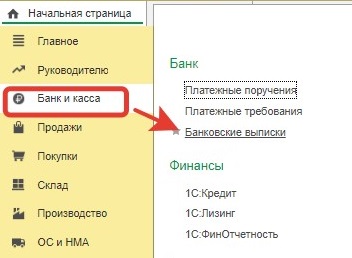

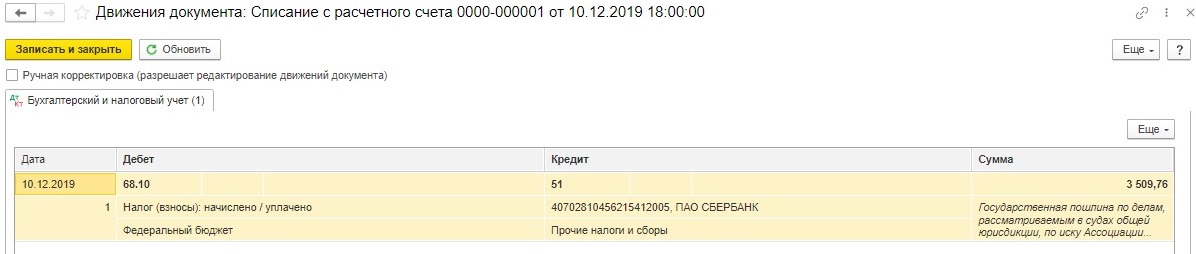

В 1С: Бухгалтерии предприятия ред. 3.0 оплата госпошлины отражается документом «Списание с расчетного счета», находящимся в разделе «Банк и касса», подпункт «Банковские выписки»:

Документ можно создать вручную, а можно загрузить из клиент-банка:

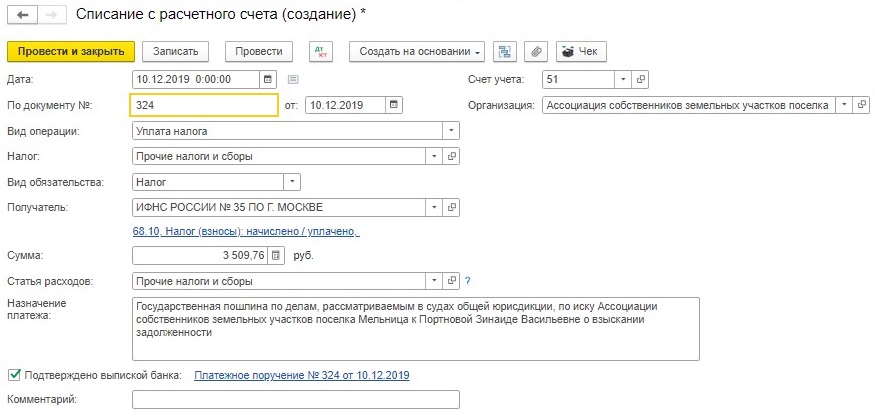

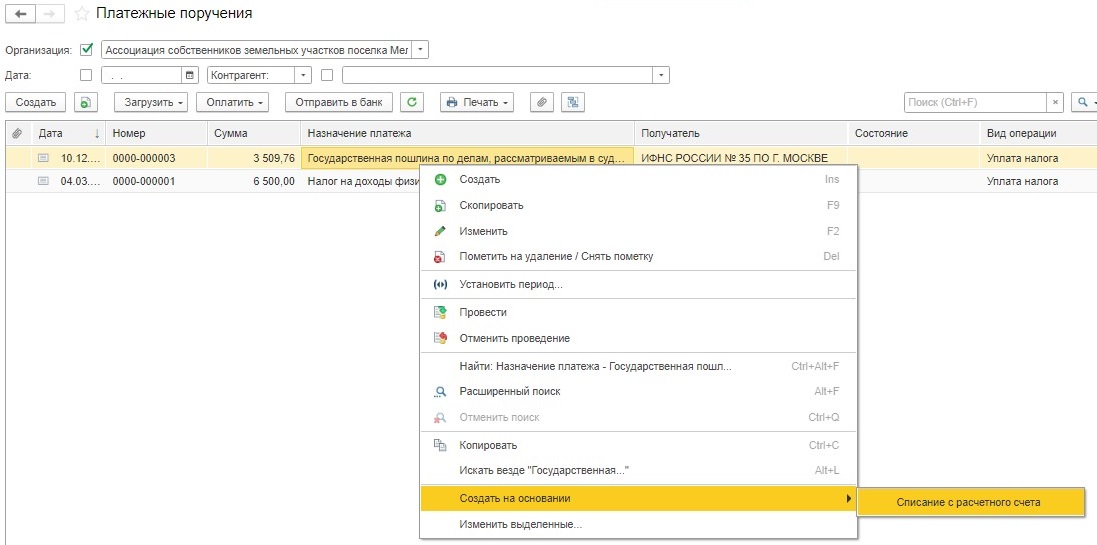

Еще один способ создать «Списание с расчетного счета» – ввести на основании платежного поручения:

При проведении документа программа сформирует проводки:

Дт 68.10 Кт 51 – уплачена госпошлина в суд по делу должника Портновой З.В.

Уплаченную госпошлину нужно начислить.

В бухгалтерском учете расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (п. 18 ПБУ 10/99).

На практике же госпошлину, отражают как правило в момент подачи пакета документов в регистрирующий орган (на основании второго экземпляра искового заявления со штампом суда о принятии), т.е. тогда, когда она по факту уже оплачена. Минфин разрешает так делать (см. Письма Минфина от 22.12.2008 № 03-03-06/2/176, от 01.07.2005 № 03-03-04/1/37).

Разъясняя порядок включения государственной пошлины за рассмотрение иска судом, Минфин сообщает, что организация включает сумму пошлины:

• в состав расходов на день подачи искового заявления в суд (то есть на день регистрации поступившего в суд документа);

• в состав внереализационных доходов на день вступления в силу судебного акта, являющегося основанием для возврата государственной пошлины.

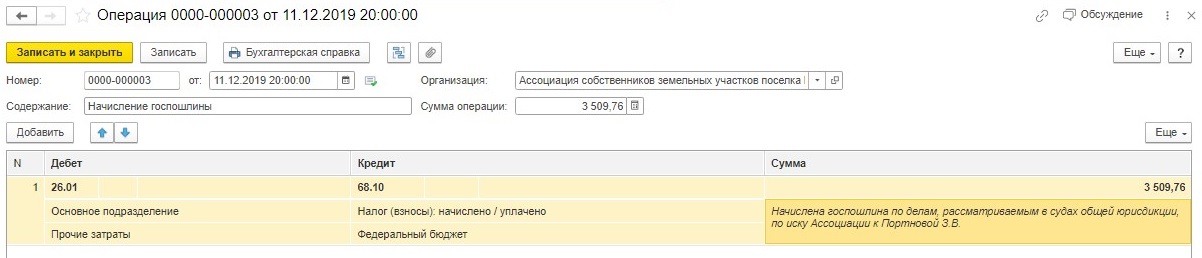

В нашем случае ООО «Правосудие», выступая от имени Ассоциации, подало иск в суд 11 декабря 2019 года. Этой датой в бухгалтерском учете Ассоциации документом «Операция» будет сделана проводка:

Дт 26 Кт 68.10 – начислена госпошлина

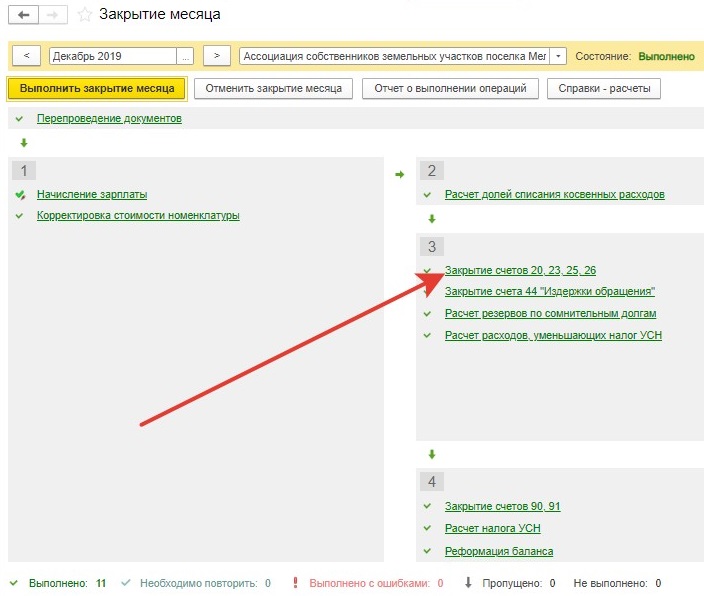

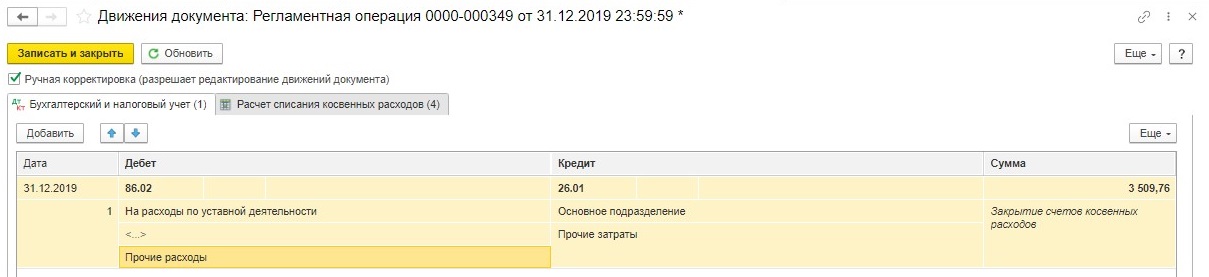

При ведении некоммерческой организацией учета в типовой 1С Бухгалтерии предприятия ред. 3.0 операция «Закрытие месяца» автоматически сформирует проводку Дт 90.08 Кт 26. В проводке вручную необходимо исправить счет 90.08 на счет 86.02:

Дт 86.02 Кт 26 – госпошлина отнесена на целевые расходы

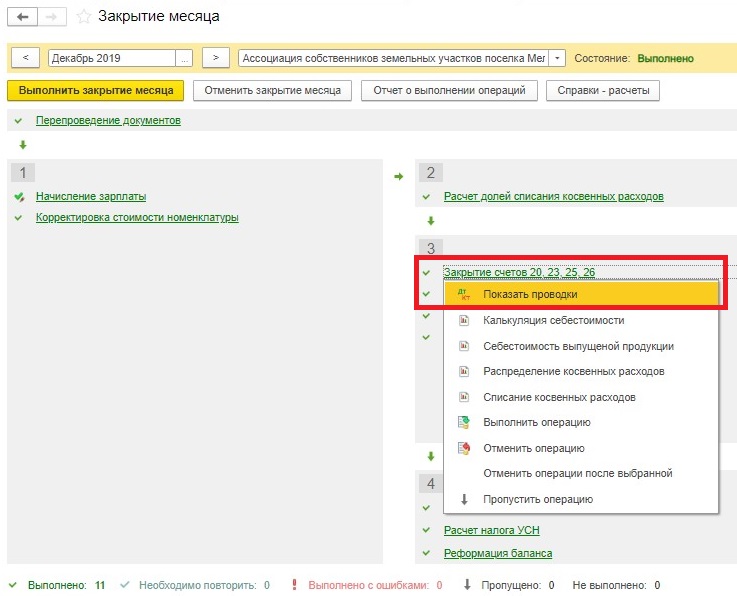

Для этого после того как программа выполнит «Закрытие месяца» щелкаем левой кнопкой мыши по пункту «Закрытие счетов 20,23,25,26»:

в раскрывшемся списке выбираем пункт «Показать проводки»:

и в открывшемся окне устанавливаем флажок «Ручная корректировка»:

Далее меняем счет 90 на 86:

Возмещение госпошлины по решению суда

Некоммерческая организация может не только уплачивать, но и получать госпошлину в составе судебных издержек.

Обязанность по возмещению судебных расходов всегда возлагают на проигравшую судебный процесс сторону (ст. 110 АПК РФ и ст. 98 ГПК РФ).

Судебные расходы возмещают частично или в полном объеме — это зависит от решения суда. Госпошлина — часть судебных издержек, поэтому в случае победы в суде, некоммерческая организация, уплатившая госпошлину при подаче иска в суд, может рассчитывать на ее возмещение проигравшей стороной.

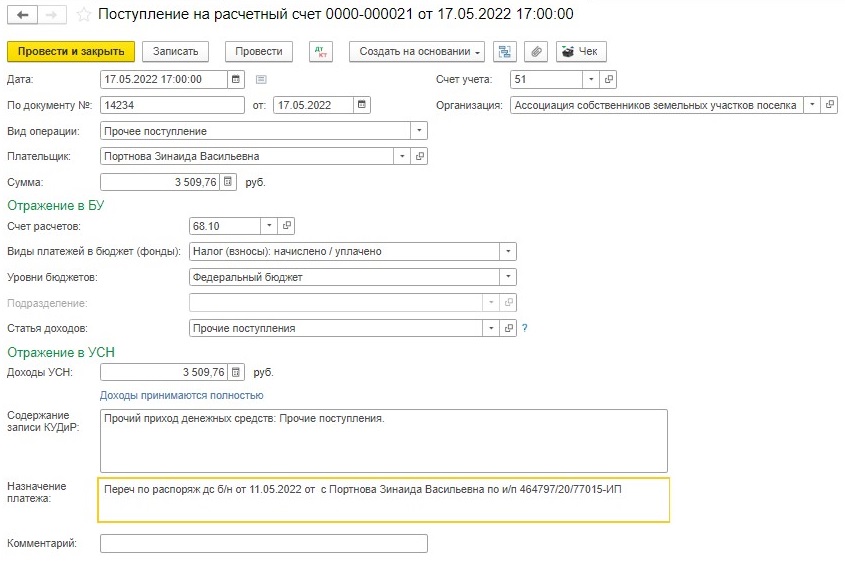

Так, Ассоциация выиграла дело и по решению суда с ответчика помимо основного долга взысканы расходы по оплате госпошлины. В мае 2022 года на расчетный счет Ассоциации поступили возмещенные средства:

ВАЖНО! Госпошлину, возвращенную ответчиком по решению суда, организация на УСН включает в доходы (Письмо Минфина от 26.11.19 № 03-11-11/91465).

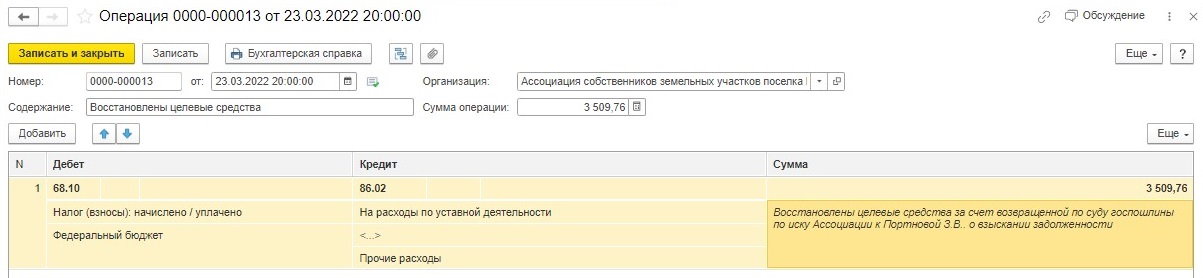

В бухгалтерском учете на дату положительного решения суда следует «восстановить» начисление госпошлины, ранее списанной за счет целевых средств. Сделаем это ручной операцией:

После проведения этих документов (для госпошлины, подлежащей получению по решению суда) будут сформированы проводки:

Дт 68.10 Кт 86.02 – восстановлены целевые средства по госпошлине, подлежащей возмещению по решению суда;

Дт 51 Кт 68.10 – возвращена госпошлина на расчетный счет НКО.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии