Влияние отпуска без сохранения заработной платы на очередной оплачиваемый отпуск в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 22.06.2022 08:27

- Просмотров: 150132

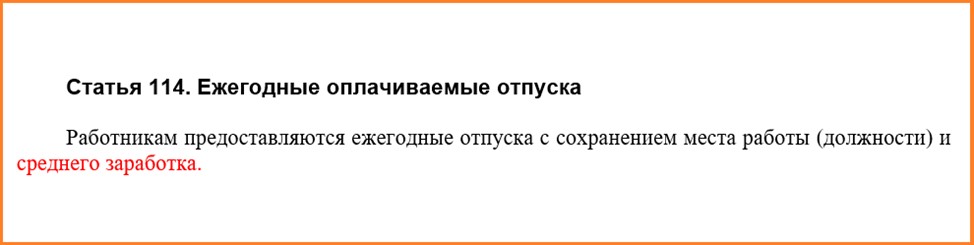

«Больше всех в колхозе работала лошадь, однако председателем она так и не стала!» - гласит знаменитый анекдот. Так и в жизни: нельзя работать бесконечно, иногда человеку все же требуется отдых. Такого же мнения придерживается и ТК РФ: в частности, ст. 115 ТК утверждает, что ежегодно сотруднику положено 28 дней отпуска. Но, если у работника есть острая необходимость невыхода, по каким-либо семейным обстоятельствам или иным уважительным причинам, то есть возможность воспользоваться отпуском без сохранения заработной оплаты. Его продолжительность законодательством не регламентирована и определяется по соглашению сторон трудового договора. Помимо явного отличия в оплате этих двух видов отпуска, есть еще одно важное отличие, которое необходимо знать каждому бухгалтеру: нерабочие праздничные дни и дни временной нетрудоспособности не продлевают срок неоплачиваемого отпуска, в отличии от оплачиваемого. Эту особенность мы подробно разберем в данной статье. А важность данной темы в том, что в 1С: Бухгалтерии предприятия ред. 3.0 этот момент, в отличие от 1С: ЗУП ред. 3.1, никак не автоматизирован, что в очередной раз заставляет «держать руку на пульсе» бухгалтера, начисляющего зарплату в 1С: Бухгалтерии предприятия ред. 3.0.

В этой публикации остановимся подробно на двух моментах: как взаимосвязан отпуск без сохранения заработной платы и очередной оплачиваемый отпуск? И что будет, если эти два вида отпуска встретятся в одном расчетном периоде?

Влияние неоплачиваемого отпуска на оплачиваемый достаточно велико.

Первым критерием выступят - рамки рабочего года.

Как известно, ежегодный оплачиваемый отпуск должен предоставляться работнику за каждый отработанный год.

Но что собой представляет рабочий год? И чем он отличается от календарного?

Это понятие тесно связано с датой трудоустройства человека. Ведь датой его начала будет дата приема физического лица в компанию.

К примеру, если работник принят 11.01.2021г., то его первый рабочий год для отпуска будет с 11.01.2021г. по 10.01.2022г. Второй рабочий год начнется с 11.01.2022г. и закончится 10.01.2023г. и так далее.

Теперь ясно, что у каждого сотрудника свой рабочий год и он как правило не совпадает с календарным. Бухгалтеру не следует путать эти два понятия, несмотря на их созвучность.

Но окончание рабочего года для отпуска не так стабильно, как окончание календарного года, и при определенных условия может сдвигаться. Соответственно и начало следующего рабочего года тоже будет приходится на дату отличную от даты трудоустройства.

В каких ситуациях может происходить смещение?

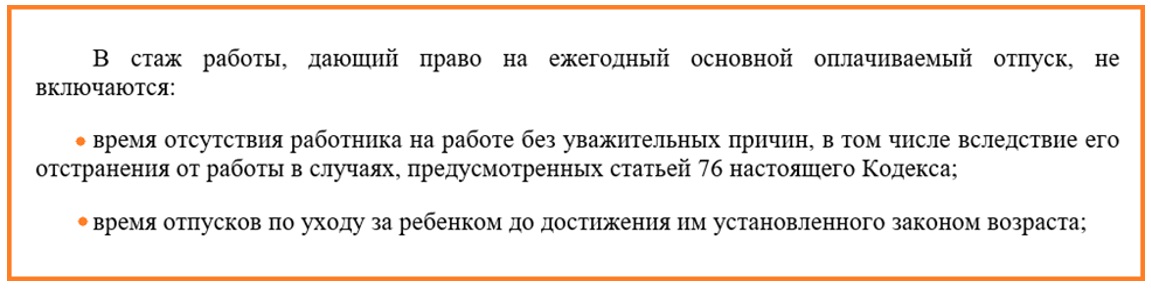

Смещение рабочего года происходит, если у штатного сотрудника имеются периоды, которые подлежат исключению из стажа.

Все такие ситуации закреплены в ч. 2 ст. 121 ТК.

Но помимо вышеизложенных периодов, есть еще один, который упоминается в ч. 1 ст. 121 ТК, и в рамках этой статьи, он представляется наиболее интересным.

Получается, что время отпуска без оплаты более 14 дней в течение рабочего года будут сдвигать его границы.

То есть 14 дней неоплачиваемого отпуска бухгалтер должен включить в стаж сотрудника, который даст право на ежегодный отпуск, а вот дни неоплачиваемого отпуска начиная с 15-го в стаж включаться не должны и сдвинут окончание рабочего года.

Приведем пример, постараемся разложить трудную теорию «по полочкам»:

Представим, что Иванов Иван Иванович был трудоустроен 11.01.2021г.

Позже, а именно с 01.05.2022г. Иванов И.И. изъявил желание уйти в неоплачиваемый отпуск на 22 дня, то есть по 22.05.2022г.

Так как лимит включения в рабочий год неоплачиваемого отпуска, установленный ТК, составляет 14 дней, то дни сверх лимита сдвинут дату окончания рабочего года.

Расчет: 22 – 14 = 8

Таким образом, первый рабочий год окончится 10.01.2022г., так как в этом году не было периодов исключения, а вот рамки второго рабочего года для Иванова Ивана Ивановича сдвинутся.

Окончание второго рабочего года придется на 18.01.2023г., вместо 10.01.2023г.

И еще важно заметить, следующий рабочий год у Иванова И.И. начнется уже с 19.01.2023г.

Такое смещение произойдет и в ситуации, если работник возьмет несколько коротких неоплачиваемых отпусков. Например, один отпуск без оплаты будет продолжительностью 1 день. А всего отпусков более 14. Тогда бухгалтеру следует сложить все дни таких отпусков и соблюдая лимит, продлить рабочий год.

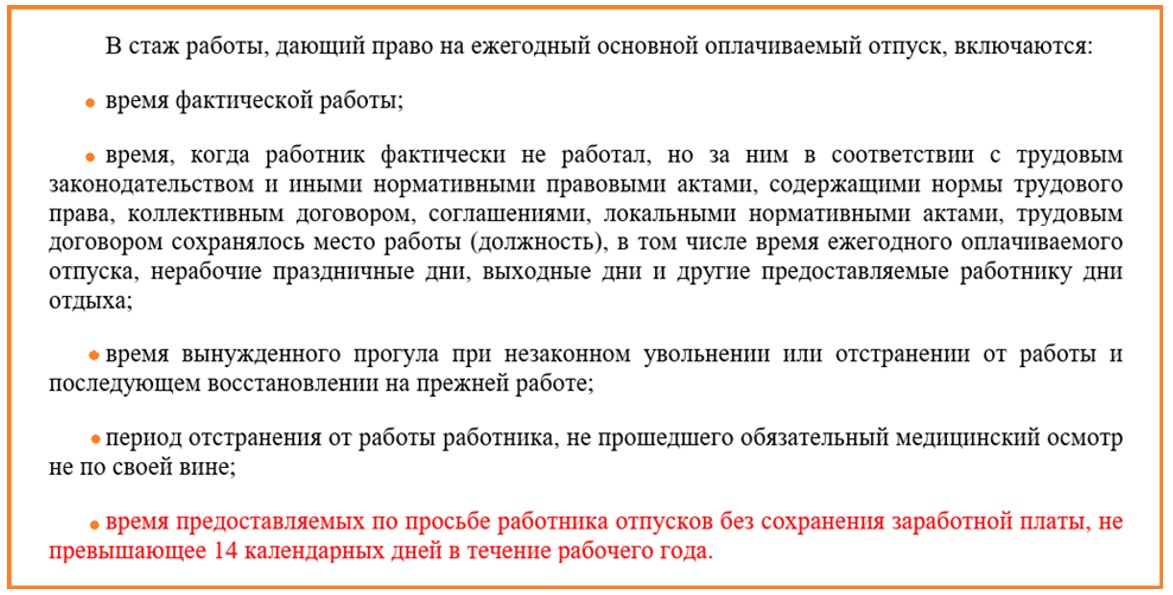

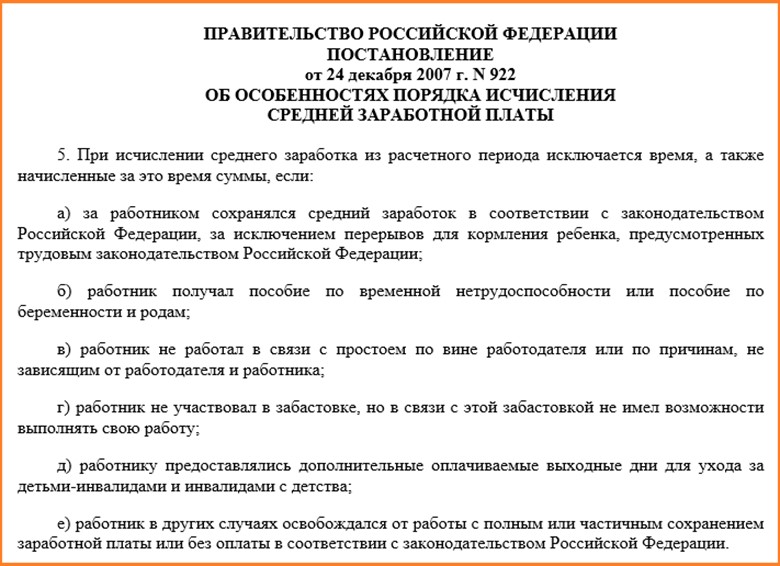

Но не только на рамки рабочего года влияет отпуск без оплаты, также от него напрямую зависит размер выплаты отпускных. Все дело в том, что при расчете среднего заработка для оплаты отпусков из расчетного периода должны быть исключены дни отпуска без оплаты.

Алгоритм действий бухгалтера при начислении отпуска без сохранения зарплаты свыше 14 дней в 1С: Бухгалтерии предприятия ред. 3.0

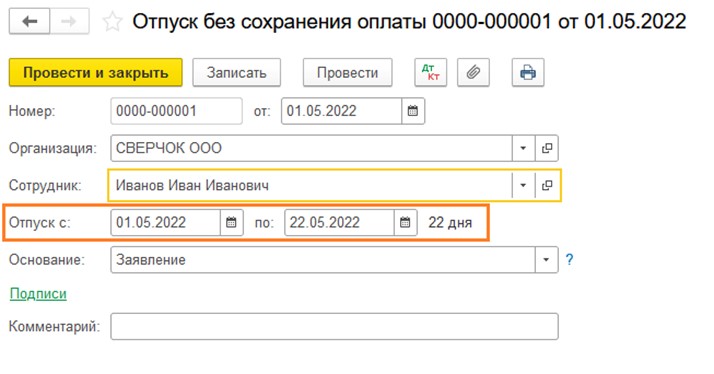

В нашем сквозном примере Иванов Иван Иванович, трудоустроенный в компанию 11.01.2021г., подал заявление на отпуск без оплаты на 22 календарных дня (01.05.2022г. - 22.05.2022г.).

Введем этот отпуск по кнопке «Создать» в разделе «Зарплата и кадры» - «Все начисления».

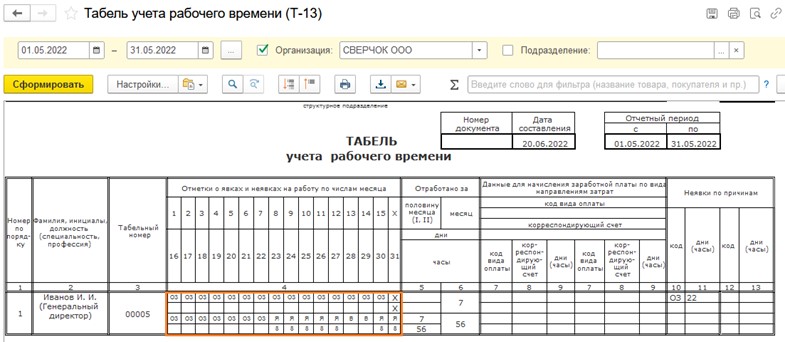

Отметки в табеле должны соответствовать приказу на предоставление неоплачиваемого отпуска. В нашем примере программа верно проставила в табеле 22 отметки – ОЗ.

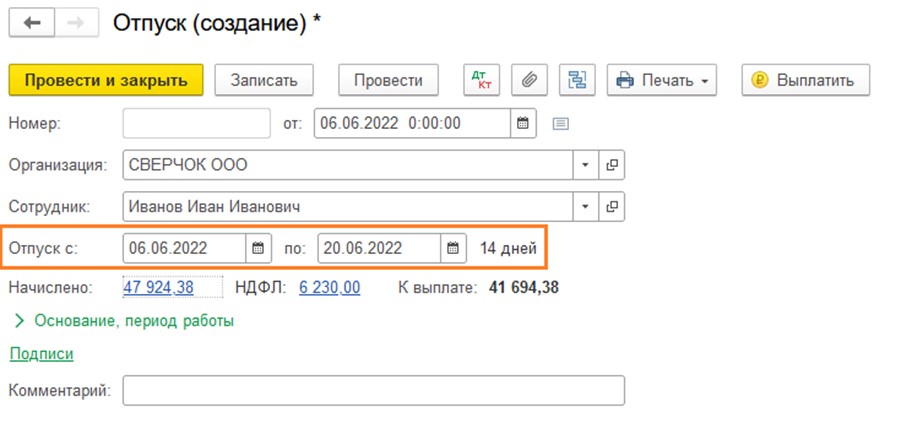

Далее с 06.06.2022г. Иванов Иван Иванович принял решение отправиться в ежегодный оплачиваемый отпуск на 14 дней.

Учитывая, что в расчетном периоде он был в неоплачиваемом отпуске, посмотрим, как программа рассчитает отработанные дни.

Но начнем с того, что вспомним об основополагающем показателе при расчете отпускных, а именно о среднем дневном заработке.

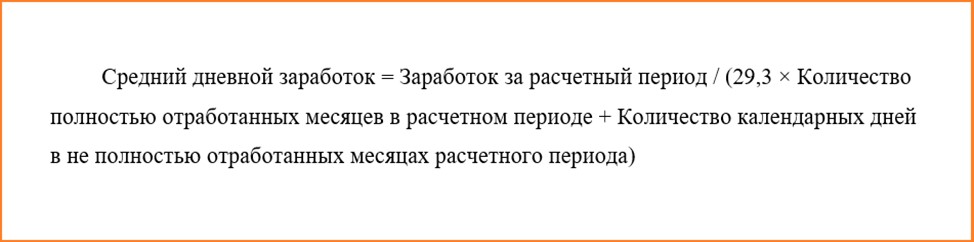

Зная расчетный период, который, как правило, составляет 12 месяцев, предшествующих месяцу начала отпуска, а также общую сумму заработка, которая определяется согласно ст. 139 ТК, можно перейти к расчету среднего дневного заработка.

Формула расчета достаточно проста:

Но есть в ней один показатель, на который стоит обратить внимание – это коэффициент 29,3.

Что же это за показатель?

29,3 – это, установленный ст. 139 ТК РФ специальный коэффициент, который представляет собой среднемесячное число календарных дней.

Рассчитывается он следующим образом: в 2022 году всего 365 дней.

Праздничных - 14 дней.

Вычтем из общего числа дней в году все праздничные дни: 365-14=351 календарный день.

Теперь 351 день/12месяцев =29,25.

Округлив полученное число, мы увидим тот самый показатель - 29,3

Но данный коэффициент уместно применять лишь в том случае, если сотрудник полностью отработал расчетный период. Если же, по каким-то причинам, работник данный период полностью не отработал, то есть если в периоде присутствуют дни исключения,

то формула для расчета будет иная:

Иными словами, в такой ситуации, перед бухгалтером стоит задача разделить расчетный период на полностью отработанные месяцы и применить к ним показатель 29,3 и на не полностью отработанные. Причем, для месяцев, которые были отработаны не полностью, существует специальная формула, для подсчёта календарных дней.

В нашем примере, Иванов И.И. в мае 2022г. отработал не полный месяц, так как пребывал в неоплачиваемом отпуске.

Следовательно, именно для расчета количества дней в мае 2022г. нам и потребуется такая формула.

Заметим, что в этой статье мы рассматриваем расчет отпускных в календарных днях, расчет отпускных в рабочих днях в рамках настоящей статьи не рассматривается.

Прежде чем мы приступим к анализу работы программы, мы должны произвести расчет вручную.

Итак, рассчитаем количество отработанных календарных дней в мае 2022г.:

Помним, что в мае 22 календарных дня Иванов И.И. был в неоплачиваемом отпуске.

Для того, чтобы, верно, произвести расчет количества календарных дней, отработанных в мае 2022г., надо понимать, что отработанные дни – это не рабочие дни.

Отработанные дни – это те дни, которые должны участвовать в расчете.

Напомним, что дни пребывания в неоплачиваемом отпуске, при расчете среднего заработка не учитываются. Причем, продолжительность этого вида отпуска значения не имеет. И одновременно неоплачиваемый отпуск не удлиняется на число нерабочих праздничных дней, которые на него приходятся.

Следовательно, выходные и нерабочие праздничные дни, которые будут приходиться на дни отпуска без оплаты не будут участвовать в расчете, то есть они не фигурируют при расчете среднего заработка.

Произведем расчет отработанных дней в мае 2022г.:

В мае 22 не отработанных дня (неоплачиваемый отпуск). Эти дни не будут участвовать в расчете.

Далее, 31 (количество дней в мае) – 22 (дней, не участвующих в расчете) = 9 дней, приходящихся на отработанное время в мае 2022г.

Таким образом получается, что в мае у Иванова И.И. всего 9 отработанных календарных дней.

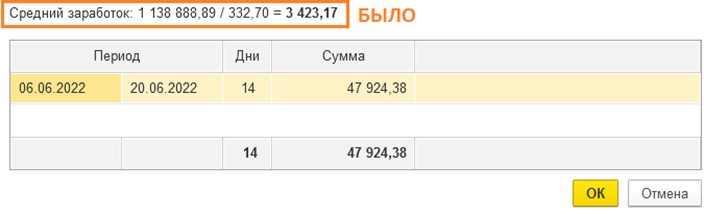

Далее воспользуемся формулой и рассчитаем количество дней в не полностью отработанном месяце, а именно в мае 2022 года = 29,3 /31*9 = 8,51

Все остальные месяцы Ивановым И.И. отработаны полностью.

Теперь посмотрим, как произвела расчет программа.

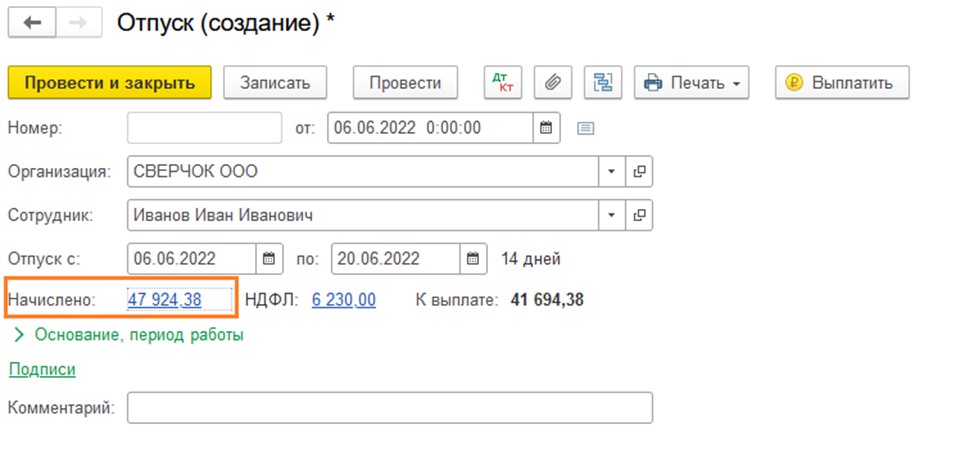

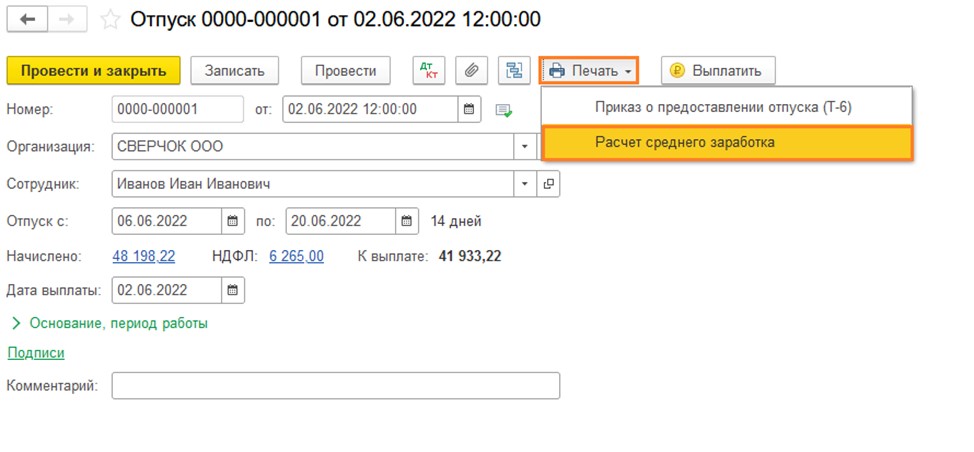

Для этого перейдем в документ «Отпуск» и затем по ссылке в графе «Начислено».

Появится окно расчета отпуска Иванова Ивана Ивановича.

Проанализируем сведения, попавшие в расчет.

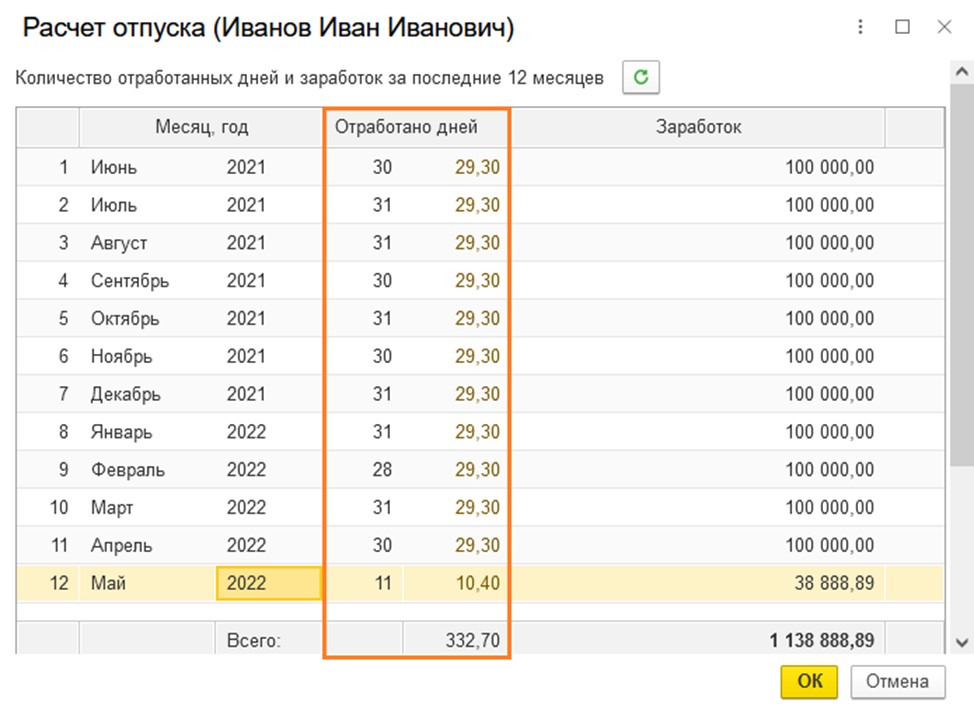

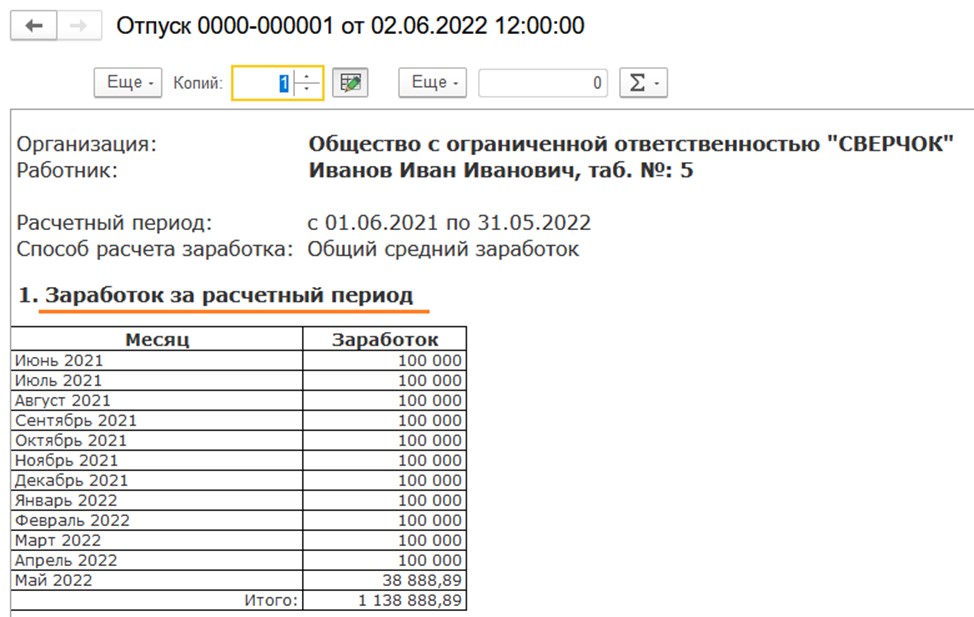

Видим, что расчетный период составляет 12 месяцев и включает в себя месяцы с июня 2021г. по май 2022г. Программа автоматически верно определила период расчета.

Заработок тоже определен корректно.

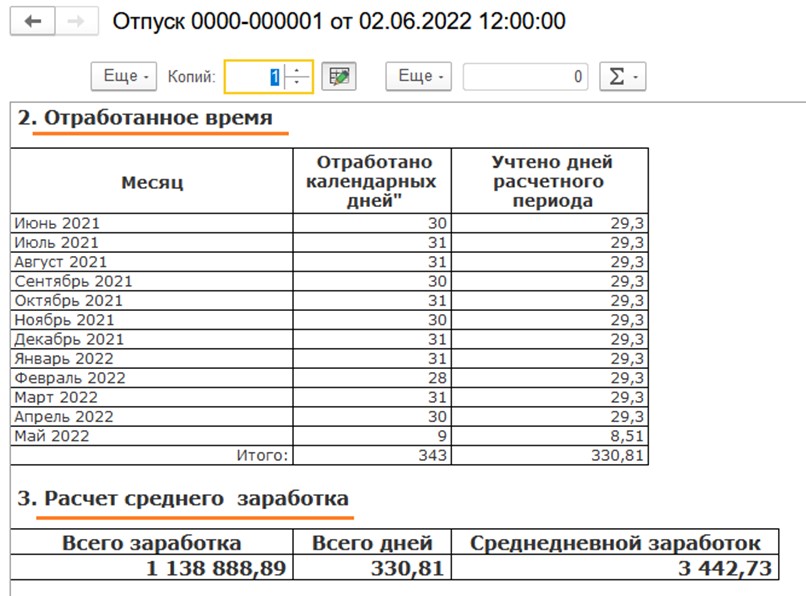

Но больше всего нам интересен столбец «Отработано дней».

В первой колонке указано количество календарных дней, которые участвуют в расчете. Видим, что во всех месяцах указано количество дней месяца, так как период отработан полностью и лишь в мае 2022 года указаны 11 отработанных календарных дней.

Это не верно, так как программа автоматически включила в расчет 2 нерабочих праздничных дня (1 и 9 мая). Но так как, в соответствии с заявлением Иванова И.И., такие дни выпали на период отпуска без оплаты, то и из расчета они должны быть исключены.

Если бы работник подал бы 3 заявления на неоплачиваемый отпуск, к примеру, с 4 по 6 мая, с 11 по 13 мая и с 16 по 20 мая, чтобы исключить дни, приходящиеся на праздники и выходные, то в расчет среднего заработка были бы включены дни: 1, 2, 3, 7, 8, 9, 10, 14, 15 мая 2022г.

Поэтому всегда стоит ориентироваться на отметки в табеле.

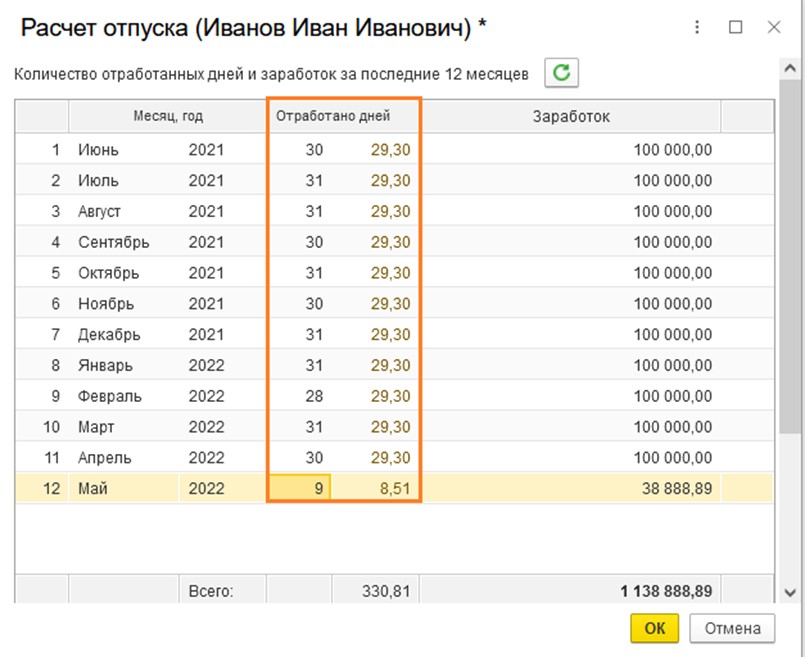

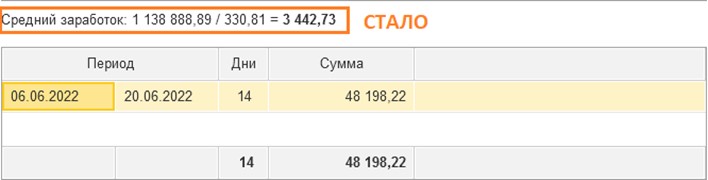

Исправим вручную показатель в колонке "Отработано дней" с 11 на 9.

И программа автоматически рассчитает количество дней в не полностью отработанном месяце = 8,51.

Заметим, что размер среднего заработка увеличился, так как отработанных дней, при том же заработке, стало меньше.

То есть получается, что работнику выгоднее не дробить отпуск без оплаты, исключая из него праздничные и выходные дни, а брать отпуск без оплаты на весь период.

Теперь всё верно, данные программы совпадают с произведенными нами расчетами.

Далее в документе «Отпуск» программа автоматически произведет расчет НДФЛ и укажет сумму к выплате.

Пользователь из документа «Отпуск» может распечатать Приказ по форме № Т-6 и расчет среднего заработка.

В документе по пунктам будет представлена вся необходимая информация.

И в заключении хотим напомнить еще об одном очень важном нюансе.

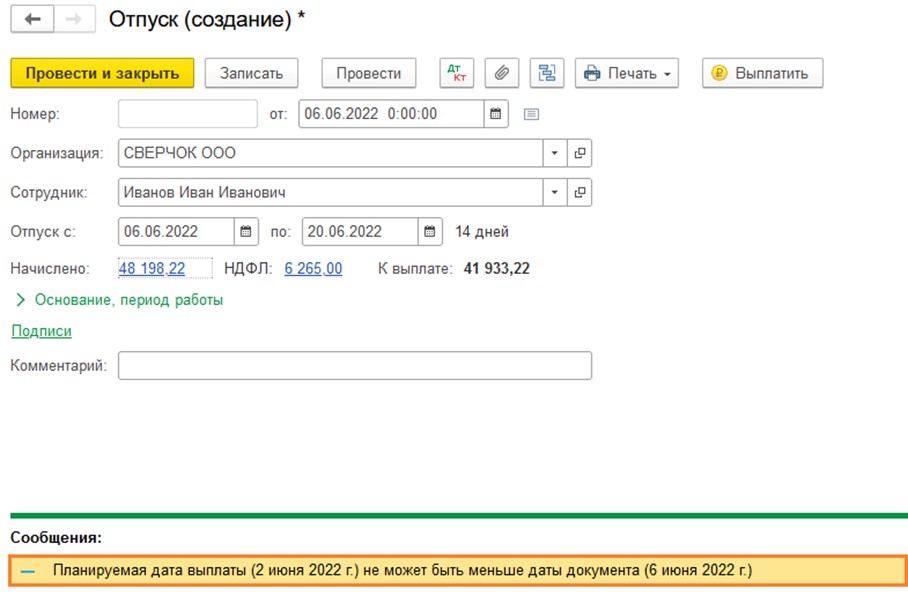

Дело в том, что если мы попытаемся провести документ, то программа нам не даст этого сделать, и уведомит, что «Планируемая дата выплаты не может быть меньше даты документа».

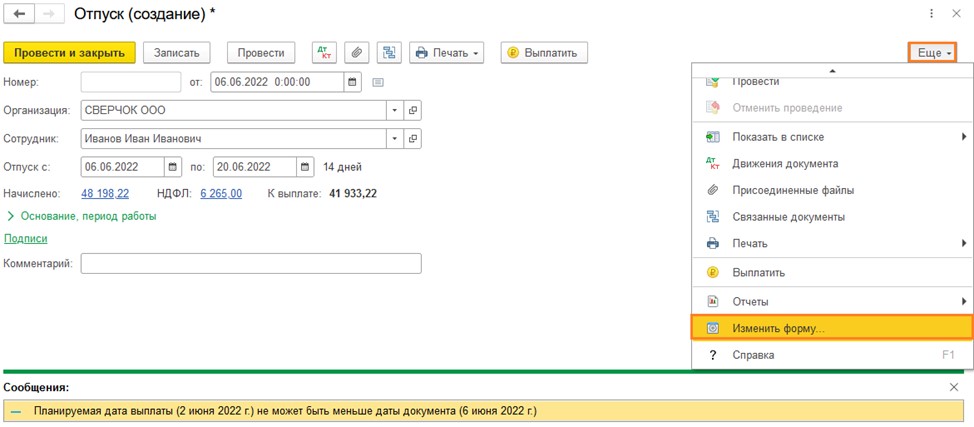

Но по умолчанию поля «Дата выплаты» в документе «Отпуск» нет. Чтобы иметь возможно контролировать выплату отпускных и изменять при необходимости данную дату, нужно в документе «Отпуск» перейти в «Еще», далее «Изменить форму».

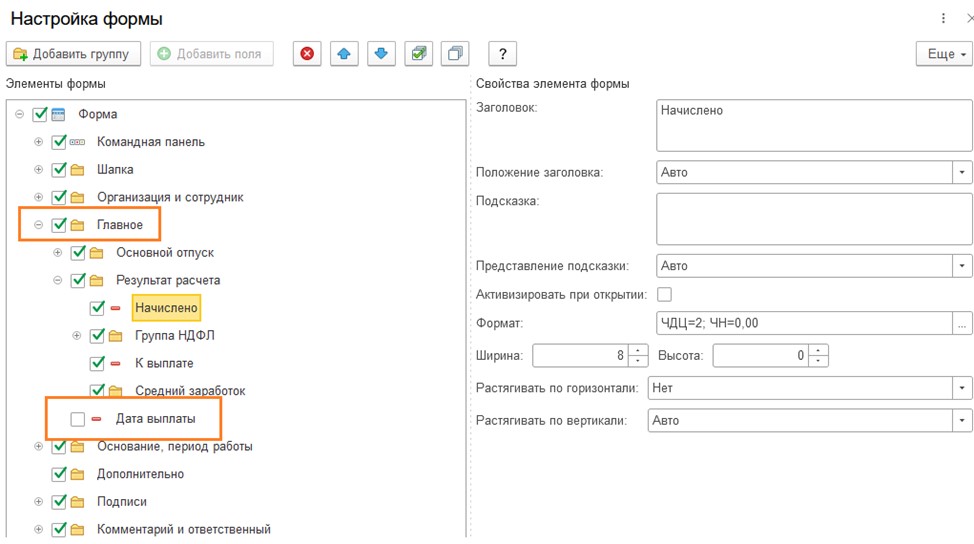

Появится окно «Настройка формы». Здесь в группе «Главное» требуется установить галочку «Дата выплаты».

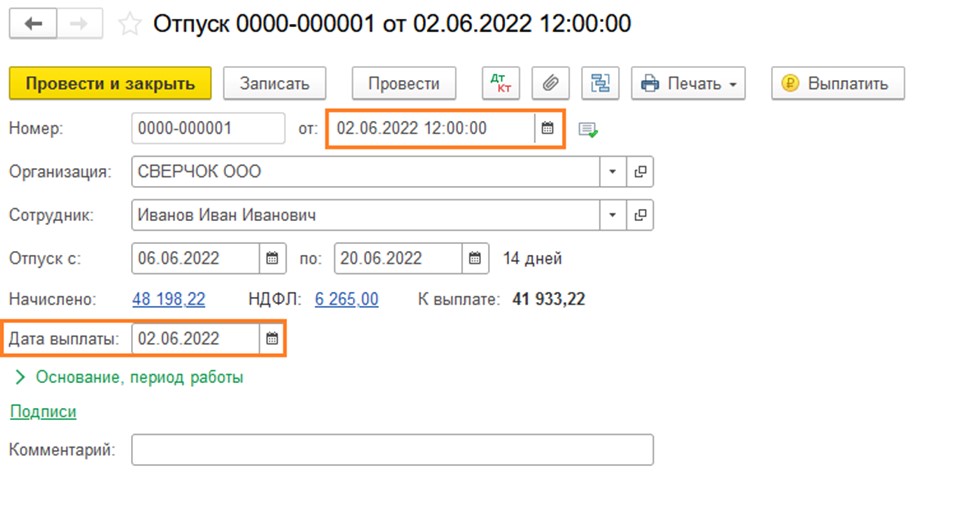

Программа верно указала дату выплаты. Напомним, что в ст. 136 ТК, сказано, что оплата отпуска должна быть произведена не позднее чем за три дня до его начала.

Теперь мы знаем, что неоплачиваемый отпуск имеет огромное влияние не только на границы рабочего года, но и на размер выплаты отпускных.

Коллеги, вывод из статьи напрашивается сам собой: переходите на расчет зарплаты в 1С: ЗУП ред. 3.1. И одной головной проблемой станет меньше!

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Лилия, добрый день.

Можно ли предоставить отпуск без сохранения заработной платы по личным и семейным обстоятельствам на несколько часов?

Да, если работник просит предоставить ему такой отпуск на несколько часов и вы не против. Это следует из ч. 1 ст. 128 ТК РФ и законом не запрещено.

Но предоставление такого отпуска в часах может повлечь для вас сложности.

Так, есть риск неправильного учета этих часов при подсчете стажа работника, дающего право на ежегодный оплачиваемый отпуск. Дело в том, что при расчете стажа учитывается, на сколько календарных дней в течение рабочего года вы предоставляли работнику такой отпуск (ч. 1 ст. 121 ТК РФ).

Как производить расчет, если отпуск предоставляется в часах, законом не урегулировано. Рекомендуем предусмотреть такой порядок в локальном нормативном акте, чтобы избежать возможных споров с работником.

Что касается действий в 1С: Бухгалтерии, то здесь тоже всё крайне скудно. В программе отпуск без сохранения зп вводится на весь день, не по часам. Поэтому вам придется вручную править табель,доначисл ить оплату за отработанных пол-дня . Но вот как потом считать отпускные обычные, это уже регулировать будете самостоятельно.

Я бы на вашем месте не мудрила с программой и рассмотрела бы такие варианты:

1. предложила работнику еще 4 часа отгулять, чтобы один полный день отпуска без сохранения закрыть;

2. предложить отработать эти 4 часа постепенно в течение месяца, например,в обеденные перерывы или после рабочего дня.

3. договориться с работником, что он на 4 часа выйдет на работу в период своего ежегодного трудового отпуска