Больничный уволенному сотруднику в программах 1С

- Опубликовано 12.09.2022 09:35

- Просмотров: 29527

Бывшие сотрудники появляются на пороге отдела кадров или бухгалтерии с завидной регулярностью. В основном они приходят за дубликатами документов, подтверждающих получение дохода на данном предприятии. Однако весточку от уволенного работника вы можете получить и дистанционно, например, загружая больничные из ФСС. В каком случае бухгалтер обязан оплатить такой больничный и как его отразить в программах 1С, поговорим в данной публикации.

По традиции, начнем с законодательной части.

Сразу проясним важный нюанс:

Если больничный лист открыт в день увольнения работника или до этой даты, пособие по временной нетрудоспособности оплачивается так, как если бы работник не увольнялся. Больничный лист в такой ситуации оплачивается при любом случае нетрудоспособности (по причине болезни или травмы работника, по уходу за больным ребенком или другим родственником и пр.). Пособие выплачивается в размере, который зависит от страхового стажа работника (ч. 1, 2 ст. 5, ч. 1 ст. 7 Закона N 255-ФЗ).

В данной публикации речь пойдет о случае, если работник заболел в течение 30 календарных дней после увольнения (или сокращения) и не трудоустроен. Например, уволенному 20 октября оплачивают больничный, открытый не позднее 19 ноября

В этом случае пособие по временной нетрудоспособности, по общему правилу, выплачивается последним работодателем за первые три дня, остальное - территориальным органом ФСС РФ (ст. 183 ТК РФ; ч. 1, п. 1 ч. 2 ст. 3, ч. 2 ст. 5, ч. 1, 5 ст. 13, ч. 3 ст. 14.1 Закона от 29.12.2006 N 255-ФЗ).

Важно: пособие по временной нетрудоспособности уволенному сотруднику выплачивается в размере 60% среднего заработка независимо от страхового стажа работника (ч. 2 ст. 7 Закона N 255-ФЗ).

Ещё один нюанс: больничный по уходу за ребенком, открытый после увольнения работника, не оплачивают!

Также может возникнуть пограничный больничный: если сотрудник заболел ровно на 30-й день после увольнения. В этом случае рекомендуется все-таки оплатить больничный.

Часто бухгалтер задается вопросом: а точно ли работник не трудоустроен в другом месте? Как это проверить?

К сожалению, на данный момент времени никак. Законодательством не предусмотрена обязанность бывшего работодателя требовать, а бывшего работника предъявлять работодателю трудовую книжку (сведения о трудовой деятельности) вместе с листком нетрудоспособности. В любом случае можно позвонить в ФСС, возможно инспектор даст дополнительную информацию.

Период болезни уволенного сотрудника значение не имеет, важно, чтобы листок временной нетрудоспособности был открыт в течение 30 календарных дней со следующего дня после расторжения трудового договора. Пособие по временной нетрудоспособности назначается лишь в том случае, если уволенный сотрудник заболел сам. Обратиться за выплатой пособия бывший сотрудник может в течение шести месяцев с даты, когда был закрыт больничный лист.

Совсем недавно в нашем закрытом клубе для бухгалтеров мы разбирали этот вопрос. Однако там была более сложная ситуация: как при начислении больничного бывшему сотруднику удержать алименты?

За разъяснениями мы обратились к разработчикам 1С и получили следующий ответ:

«Согласно Федеральному закону от 02.10.2007 № 229-ФЗ лица, выплачивающие должнику заработную плату или иные периодические платежи:

• в соответствии с частью 4 статьи 98 заканчивают исполнение исполнительного документа при перемене должником места работы, учебы, места получения пенсии и иных доходов;

• в соответствии с частью 4.1 статьи 98 возвращают взыскателю поступивший от него исполнительный документ или судебному приставу-исполнителю поступившую от него копию исполнительного документа не позднее дня, следующего за днем перемены должником места работы, учебы, места получения пенсии и иных доходов.

Таким образом, работодатель в день увольнения заканчивает исполнение исполнительного документа, не позднее следующего дня возвращает исполнительный документ и после этого не имеет оснований производить удержание по нему. Сам факт выплаты дохода, на который может быть обращено взыскание, и знание работодателем о наличии исполнительного производства на дату увольнения не являются основанием для осуществления удержания. Помимо этого, следует учитывать, что на дату увольнения работодатель не может точно знать, возникнут ли в дальнейшем основания для выплаты уволенному работнику сохраняемого среднего заработка на период трудоустройства. Сама вероятность таких выплат не является основанием для неисполнения требований частей 4 и 4.1 статьи 98.

По этим причинам в программе с суммы больничного, предъявленного после увольнения, не предусмотрен расчет удержания по исполнительному листу, который был получен в период действия трудового договора.

Вместе с тем частью 5 статьи 98 указанного закона предусмотрена обязанность для должника (уволенного работника) незамедлительно сообщить судебному приставу-исполнителю и (или) взыскателю о новом месте работы, учебы, месте получения пенсии и иных доходов. В случае, если должник исполнит эту свою обязанность, работодатель может получить исполнительный документ для исполнения снова. В такой ситуации необходимо осуществить удержание уже после увольнения. На практике такие ситуации случаются крайне редко. Поэтому на текущий момент в программе не предусмотрена возможность отразить необходимость удержания по исполнительному документу для лица, которое не является работником».

Что ж, теорию разобрали, пора приступить к практике.

В программах 1С необходимо оформить привычный документ Больничный с особым кодом.

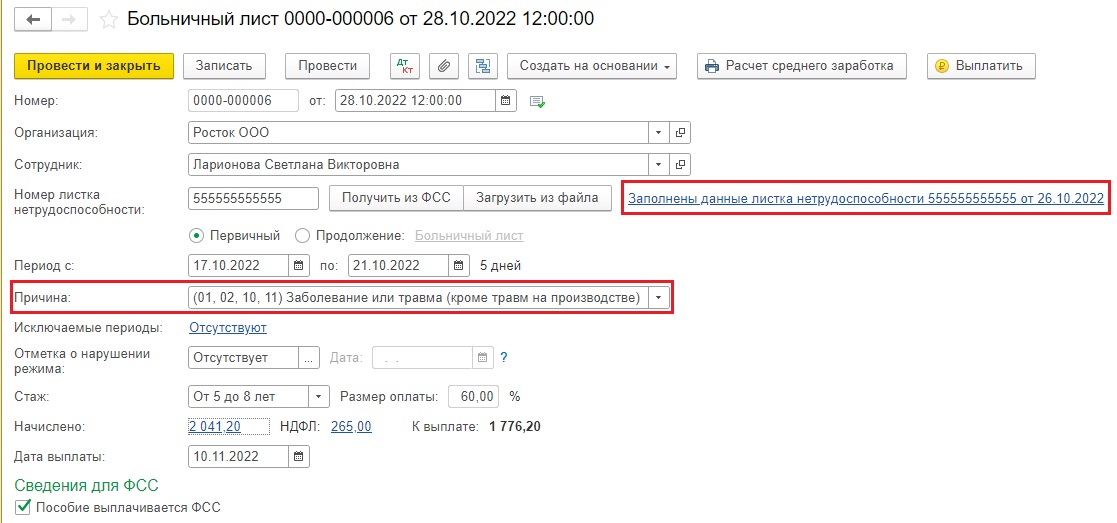

Итак, в 1С: Бухгалтерии предприятия ред. 3.0 в разделе «Зарплата и кадры» - «Все начисления» создадим документ «Больничный».

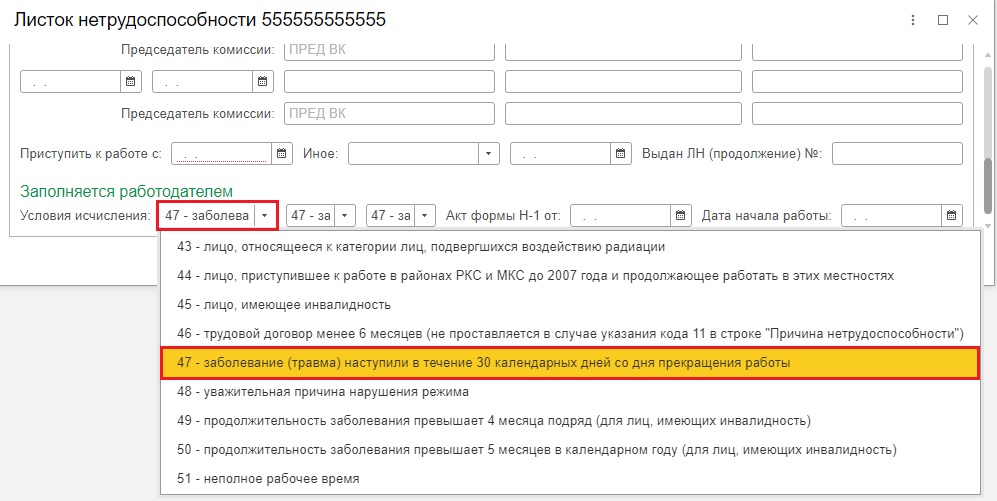

Загрузив данные из ФСС провалитесь в загруженный больничный и убедитесь, в строке «Условия исчисления» стоит код 47 «Заболевание (травма) наступили в течение 30 календарных дней со дня прекращения работы».

Благодаря этому коду программа начислит 60% среднего заработка.

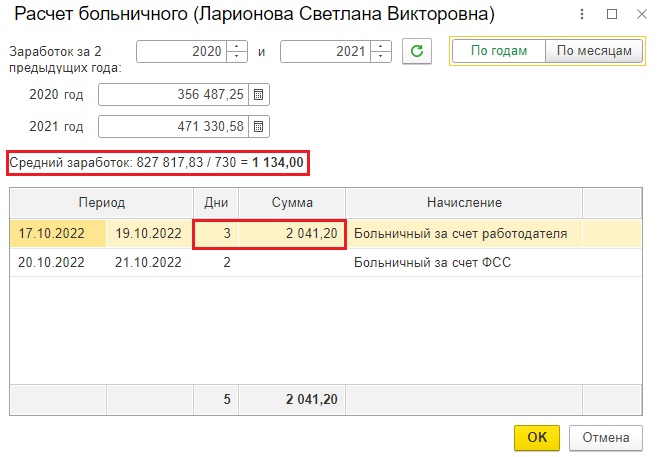

В нашем примере у уволенной сотрудницы Ларионовой С.В. расчет среднего заработка за 2 предыдущих года получился 1134 рубля в день.

Если бы это был обычный больничный, то за три дня нетрудоспособности сотруднику было бы начислено 1134*3=3402 руб.

Однако в нашем случае начисляется 3402*60%=2041,20 руб.

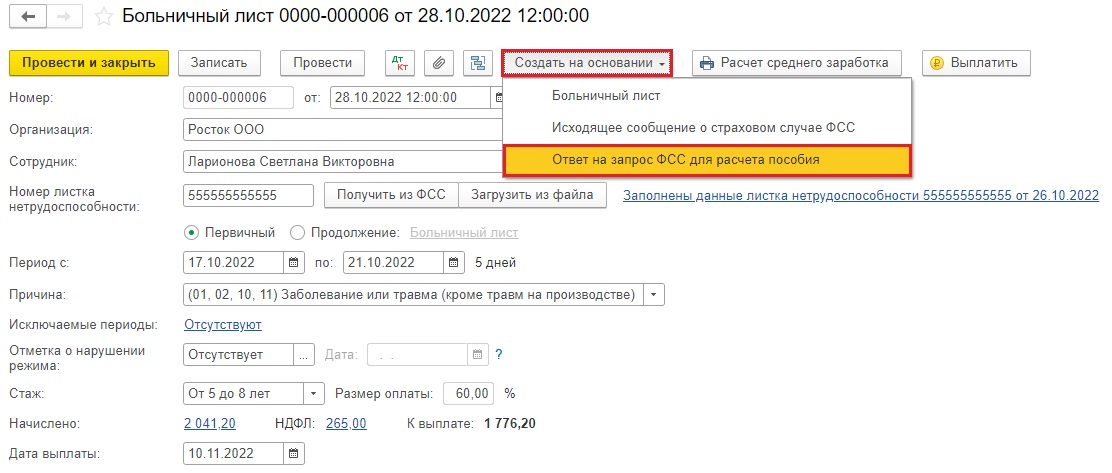

Для назначения и выплаты части пособия, которую рассчитывает и оплачивает ФСС, необходимо сформировать ответ фонду на его запрос. Для этого по кнопке «Создать на основании» создайте документ «Ответ на запрос ФСС для расчета пособия».

В 1С: ЗУП ред. 3.1 алгоритм начисления больничного уволенного сотруднику аналогичен, но есть маленькие нюансы.

Итак, рассмотрим на примере начисление больничного уволенного в августе сотрудника Иванова И.И.

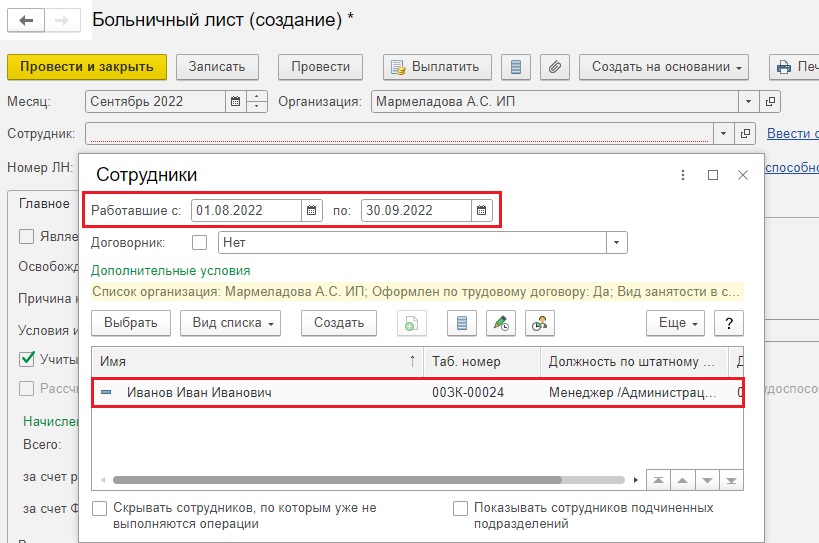

В разделе «Зарплата» создадим документ «Больничный лист».

При выборе сотрудника подобрать нашего Иванова получится только тогда, когда в поле «Работавшие» мы укажем тот месяц, когда сотрудник еще работал в организации.

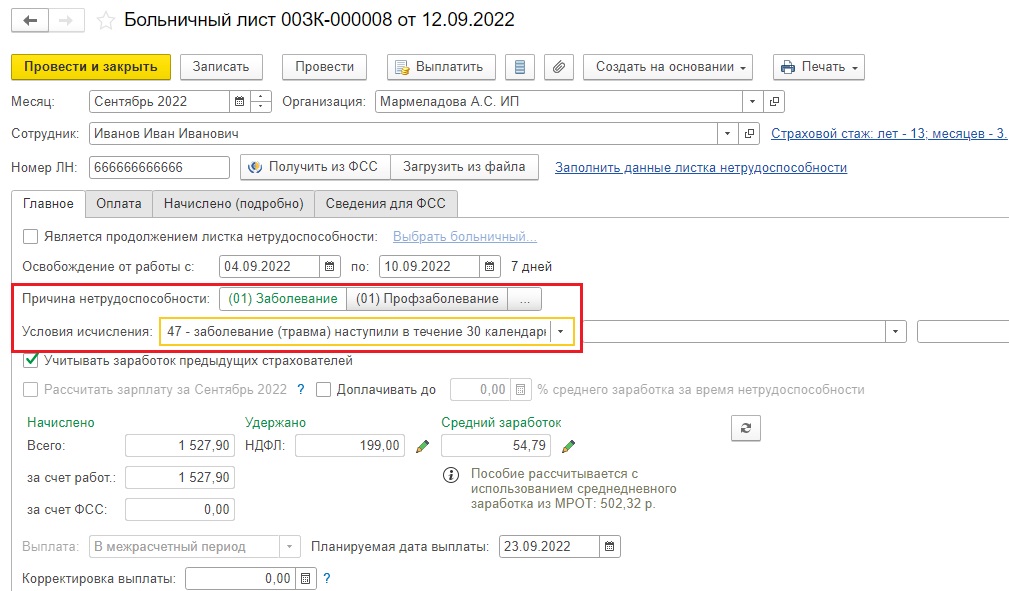

Также не забудьте указать причину нетрудоспособности и условия исчисления с кодом 47 «Заболевание (травма) наступили в течение 30 календарных дней со дня прекращения работы».

Расчет первых трех дней нетрудоспособности программа произведет самостоятельно. Останется лишь отправить «Ответ на запрос ФСС для расчета пособия».

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Добрый день. В статье используется 2 организации: первый пример разобран на примере ООО, второй - в учете ИП.