Какие настройки в 1С: Бухгалтерии предприятия ред. 3.0 рекомендуется установить при работе с новой организацией?

- Опубликовано 17.08.2023 15:27

- Просмотров: 11489

Правильная настройка любой программы 1C – это один из важнейших шагов к корректному ведению учета. При создании базы для новой организации нужно не пропустить этот шаг и внимательно разобраться со всеми нюансами, в том числе зависящими от вида деятельности организации, чтобы потом ведение учета было простым, удобным, а главное – правильным. Причем важно понимать, что есть настройки программы, которые можно «включить и выключить» в любой момент времени и это не принесет особых проблем, например, выбор функциональности в разделе меню «Главное». А есть критичные настройки, сразу «не включив» которые бухгалтер получает в последующем много хлопот, начиная от ввода дополнительных регистров учета и заканчивая полным перепроведением документов прошлых лет. В данной публикации мы рассмотрим как раз такие серьезные настройки в 1С: Бухгалтерии предприятия ред. 3.0, которые рекомендуется сразу установить при работе с новой организацией. Плюс вдогонку рассмотрим популярные ошибки в учете на примере строительной организации, так как учет в таких организациях вызывает обычно наибольшее количество вопросов.

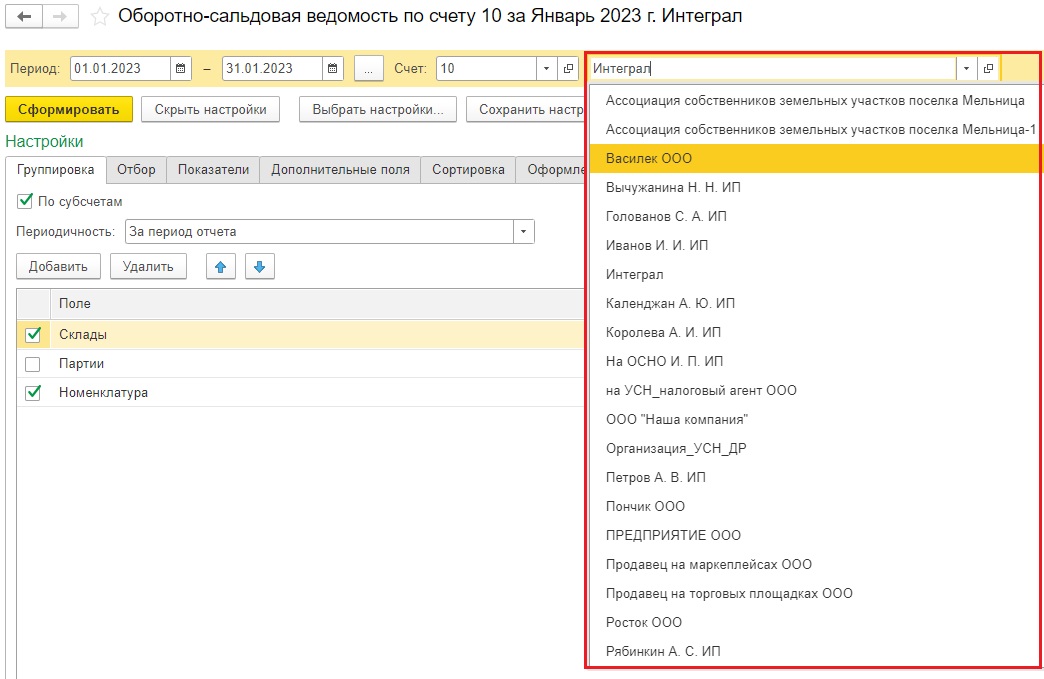

Важно понимать, что если у вас ведется учет нескольких организаций в одной базе 1С (как на скриншоте)

то включение нижеперечисленных настроек применится ко всем этим организациям! Поэтому подумайте очень хорошо, прежде чем включать галочку!

Мы все-таки рекомендуем заводить для каждой организации свою отдельную базу, как это сделать рассказывали тут!

1. Не введены номенклатурные группы как объекты работ

Сразу отметим, что многие пользователи путают между собой номенклатуру и номенклатурные группы. Напоминаем, что у нас есть отличная статья, которая поможет вам разобраться чем отличаются эти похожие по названию справочники.

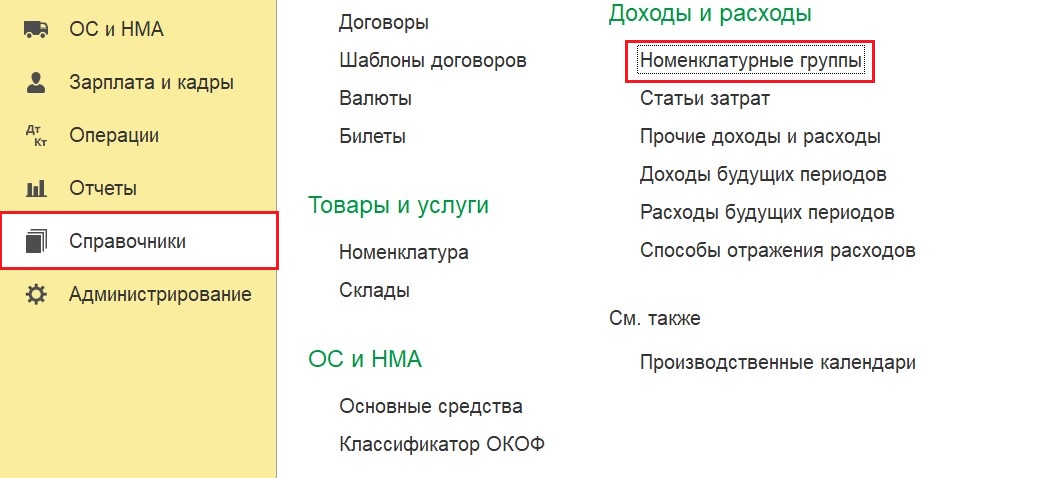

Для учета затрат и финансовых результатов в разрезе объектов строительства в программе 1С: Бухгалтерия предприятия ред. 3.0 предусмотрен справочник «Номенклатурные группы», элементы которого можно заполнять в соответствии с заключенными договорами подряда/субподряда по объектам строительства.

Для того, чтобы настроить этот справочник нужно перейти в раздел меню «Справочники» – «Доходы и расходы» – «Номенклатурные группы»:

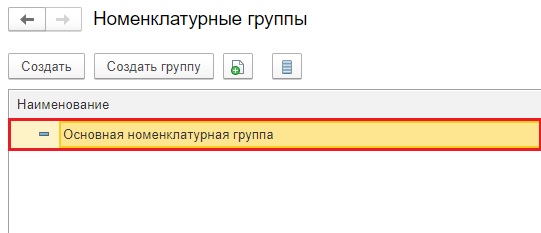

В пустой базе 1С: Бухгалтерии обычно заведена одна номенклатурная группа, которая называется «Основная номенклатурная группа».

Она по умолчанию подставляется во все соответствующие документы, которые будет заводить бухгалтер. Однако ее не видно в проводках, ее никак не выбрать в табличной части документов, поэтому желательно ввести любую дополнительную номенклатурную группу. Назвать ее можно временно как угодно, например, «Группа № 2». Просто именно наличие двух и более номенклатурных групп дает возможность выбора группы в документах, это значит, что вы изначально будете относить затраты на корректные номенклатурные группы.

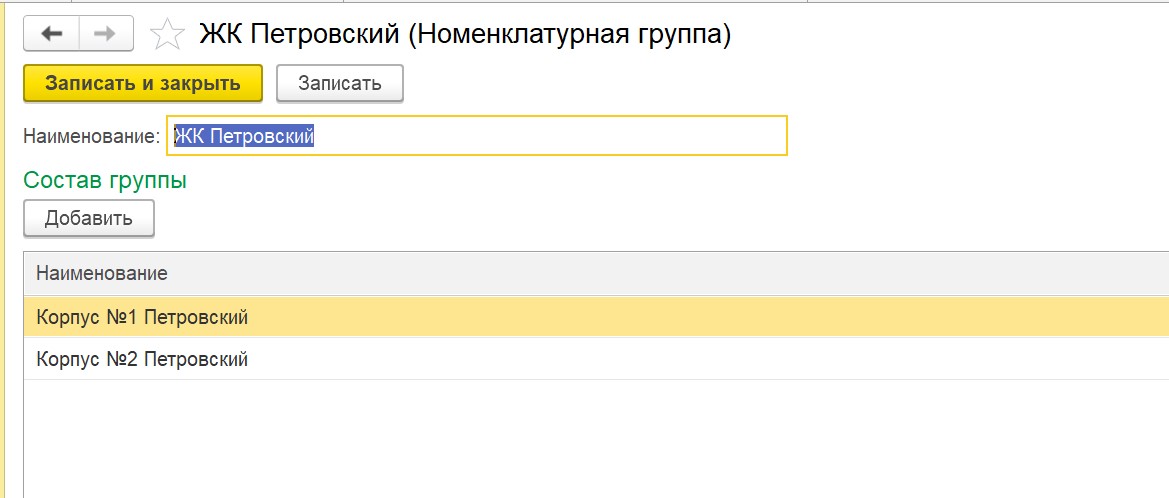

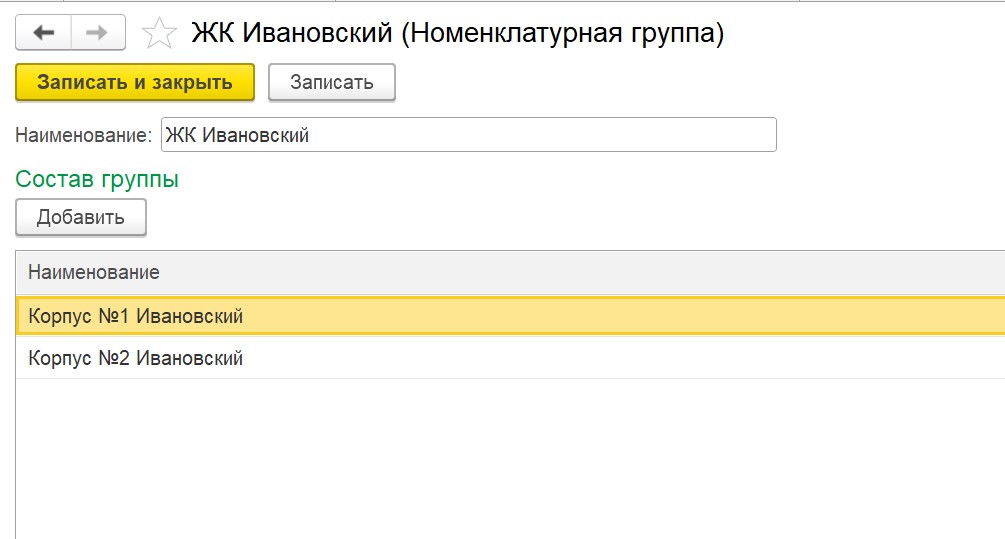

Допустим наша организация строит два жилых комплекса, в которых имеется по несколько корпусов (в терминах программы каждый корпус – это Продукция). Заводим нужные нам группы и добавляем в каждую из них нужную продукцию:

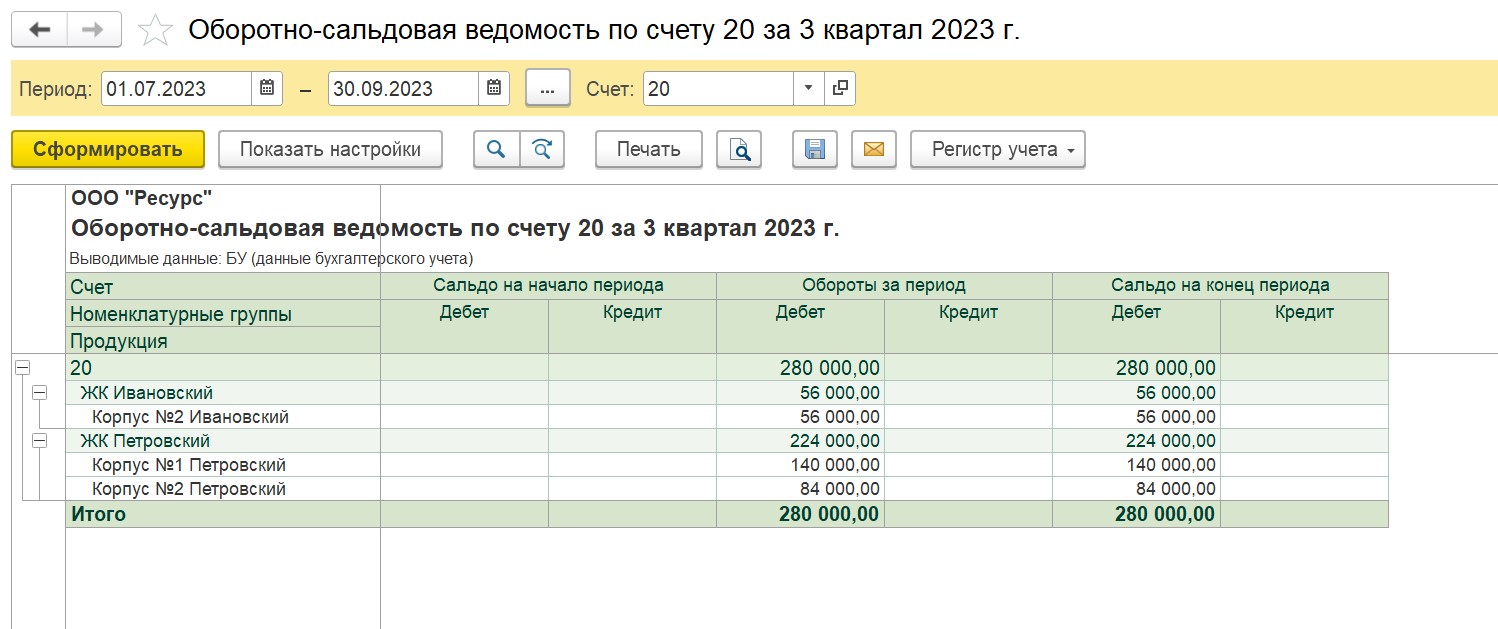

Такая настройка учета позволит нам при формировании учетных регистров (например, оборотно-сальдовой ведомости по счету 20) анализировать произведенные затраты:

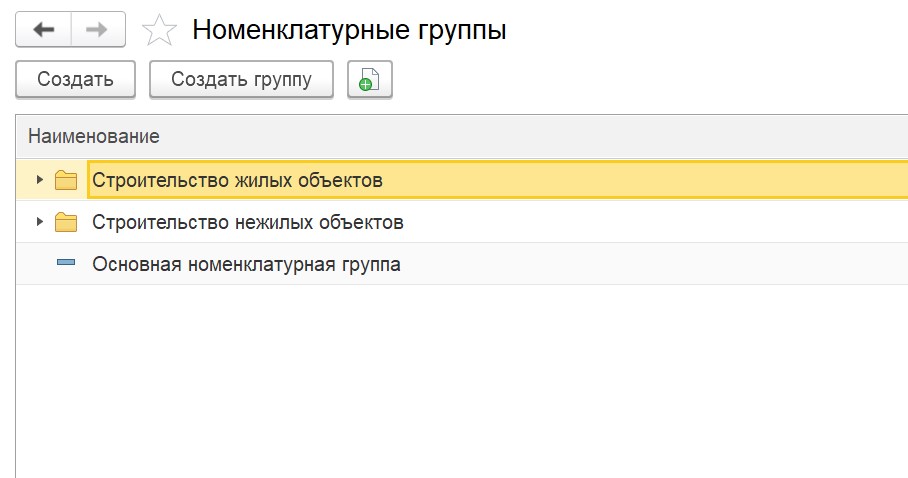

Кроме этого, можно сделать детализацию более укрупненной, заведя папки с номенклатурными группами (разделив, например, на строительство жилых и нежилых объектов):

Тогда оборотно-сальдовая ведомость по счету 20 будет выглядеть следующим образом и позволит нам проанализировать сумму в разрезе более укрупненных групп:

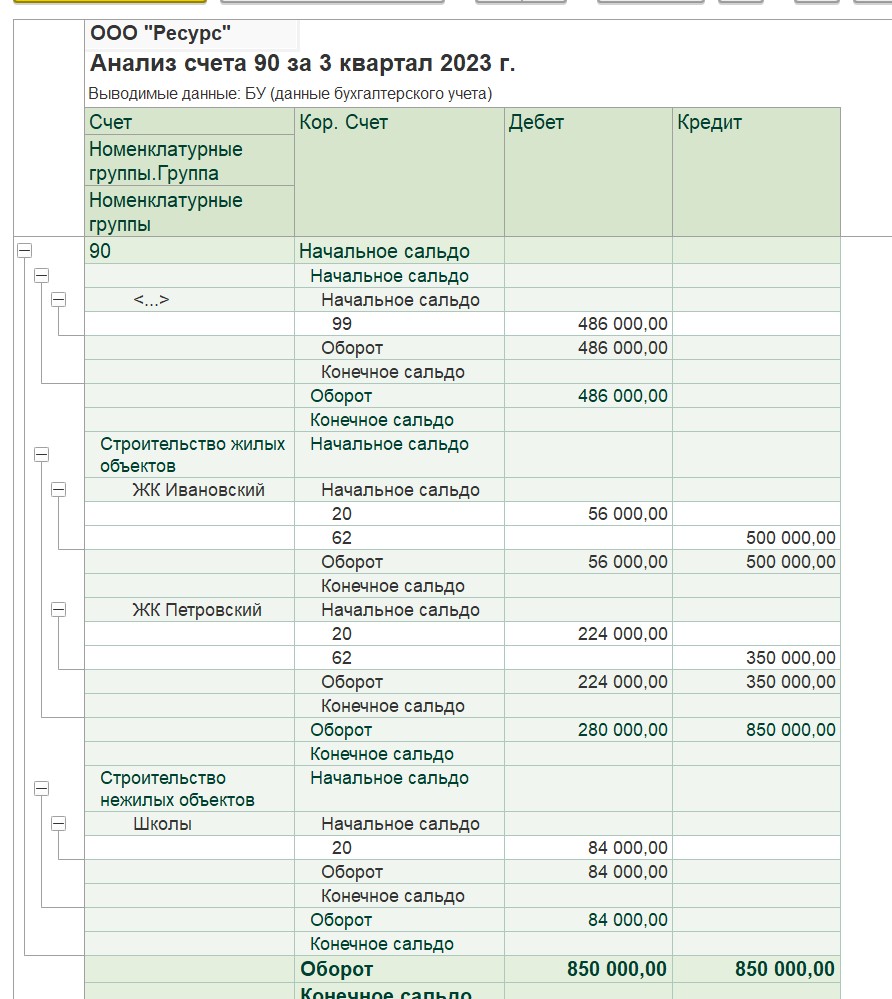

При такой настройке очень удобно анализировать обобщенные расходы и выручку по группам на счете 90:

В организациях, которые занимаются другими видами деятельности, в качестве номенклатурных групп могут быть использованы отдельные направления бизнеса. Для автомобильного производства это будут легковые автомобили, грузовые автомобили, прицепы, запасные части и т.д. Для швейного производства – куртки, брюки, платья. А если организация, к примеру, занимается и оптовой торговлей, и каким-то производством, то это и будут ее номенклатурные группы.

2. Не организован учет запасов по складам

Учет материалов в строительной организации занимает львиную долю работы, и зачастую при фактическом наличии нескольких складов с материалами, в программе учет по складам не ведется. Такая ситуация приводит к невозможности качественно провести инвентаризацию, отслеживать остатки материалов и другим сложностям в работе. Поэтому в программе важно сразу настроить учет по складам в соответствии с физическими складами строительной организации.

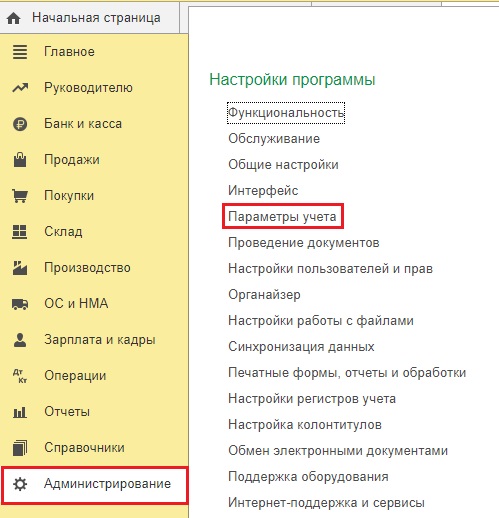

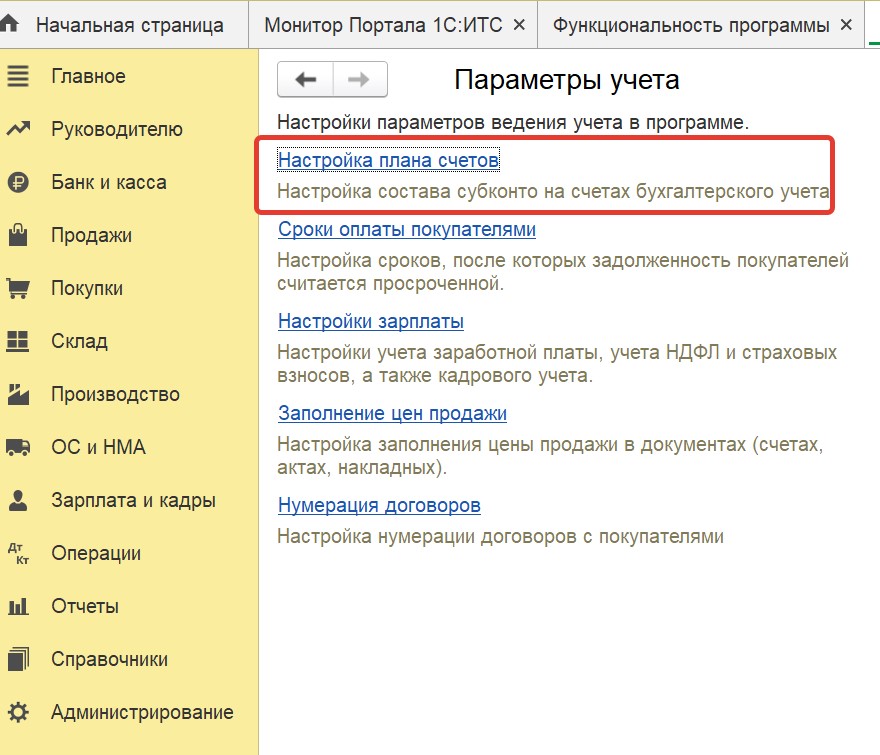

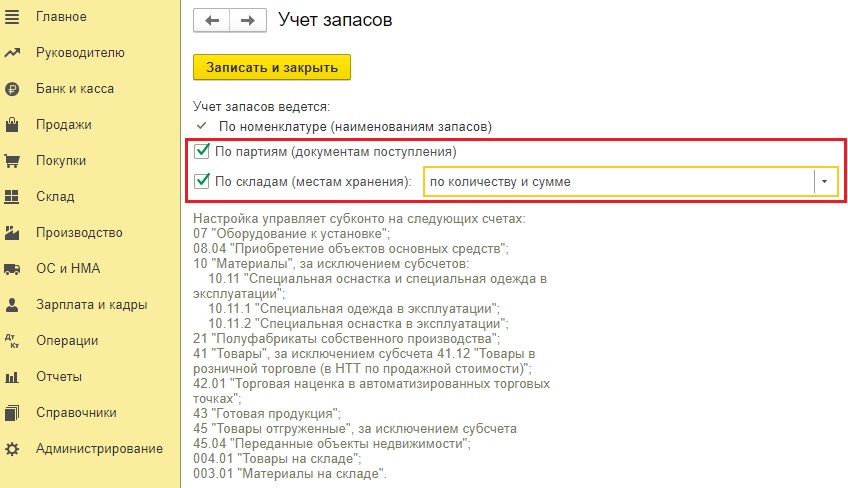

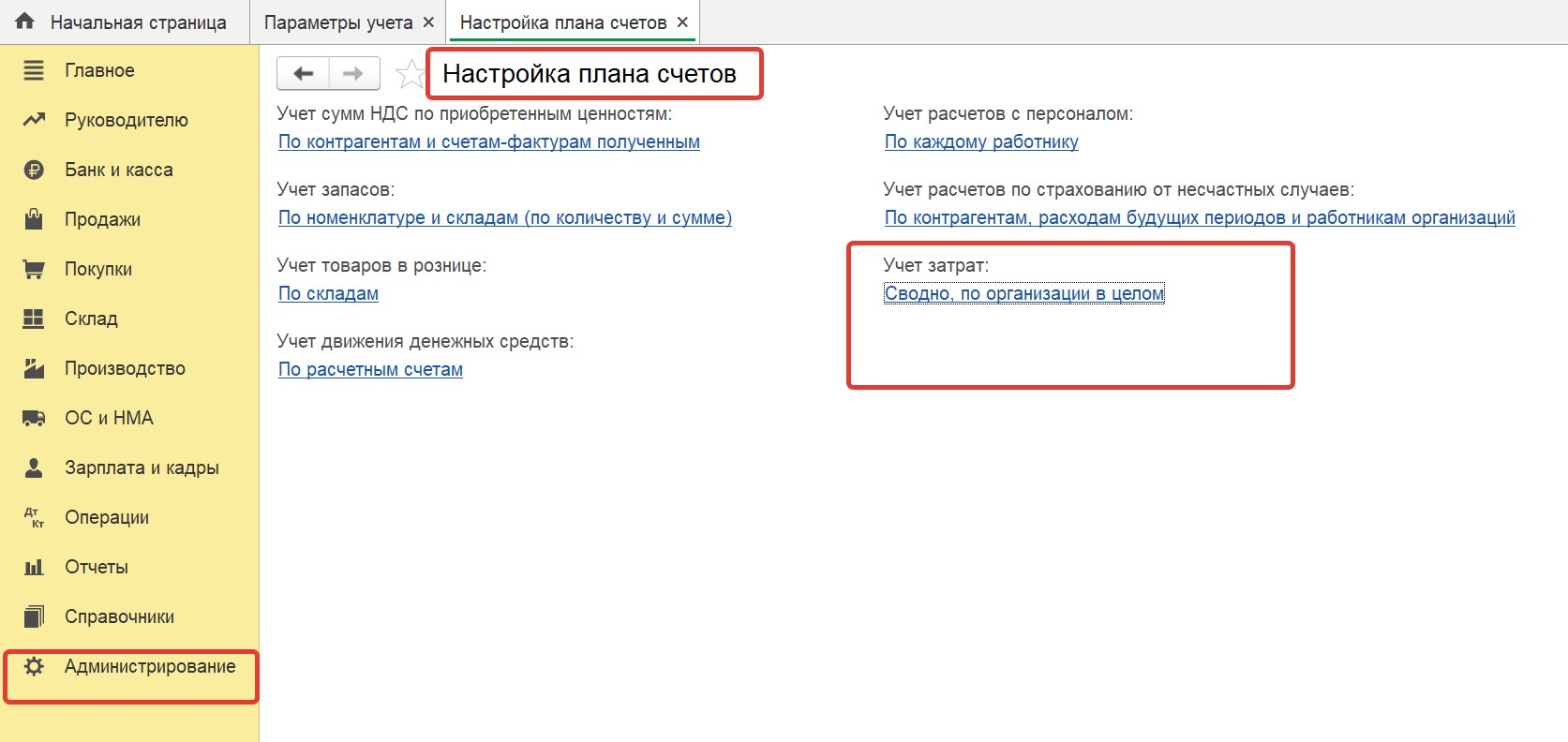

Для возможности ведения такого учета необходимо сделать следующие настройки. В разделе «Администрирование» - «Параметры учета» выбираем вкладку «Настройка плана счетов»:

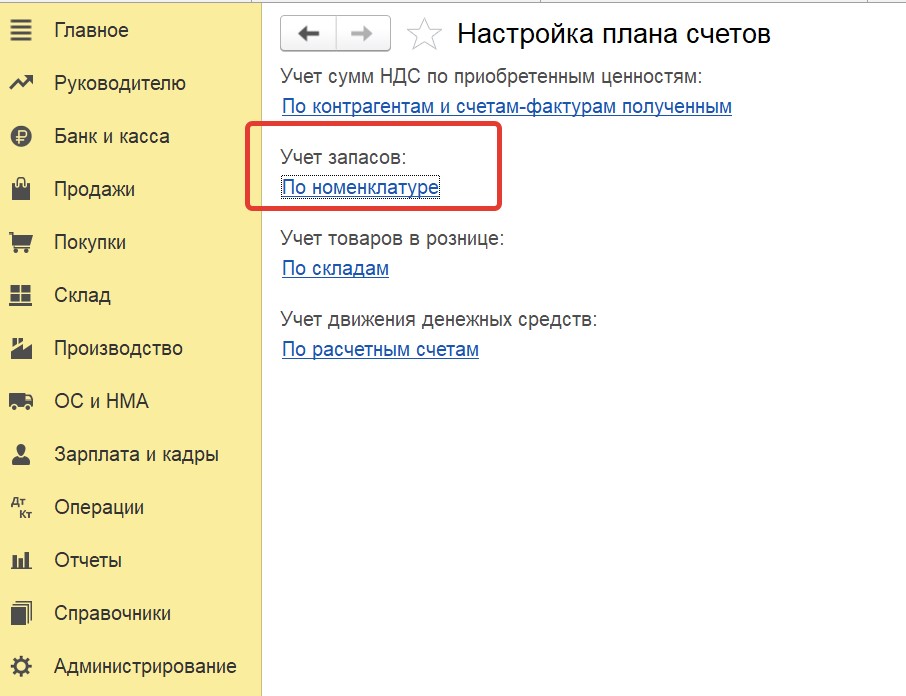

Далее необходимо выбрать вкладку «Учет запасов»:

В открывшейся вкладке поставить галочку в поле «По складам (местам хранения)», выбрав вариант учета по количеству и сумме:

Галочку «По партиям» также рекомендуем настоятельно установить.

Обратите внимание, что программа подсказывает нам виды запасов, которые будут учитываться в разрезе складов, и это не только материалы, но и готовая продукция, товары, полуфабрикаты, оборудование и пр. А значит, если мы все настроим верно, то мы сможем легко проводить ежегодную инвентаризацию всех этих объектов, просто распечатывая инвентаризационные ведомости из программы и сравнивая с фактическим наличием запасов на соответствующем складе.

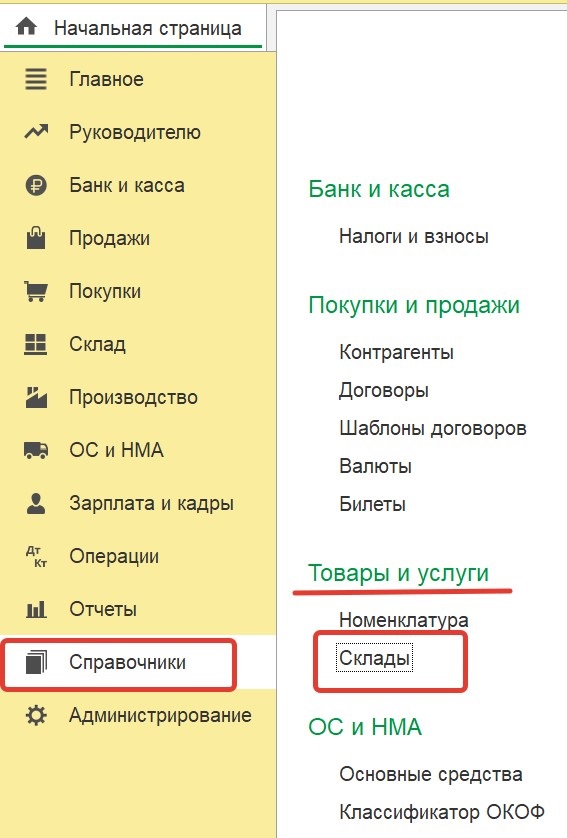

Теперь нам необходимо завести сами склады в программе. Для этого открываем раздел «Справочники» – «Товары и услуги» – «Склады»:

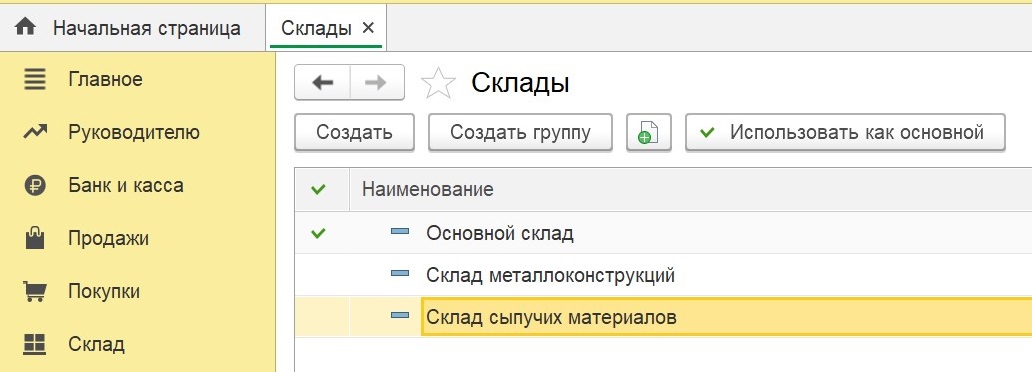

Со складами такая же ситуация, как и с номенклатурными группами: по умолчанию введен только один склад под названием «Основной склад». Он же используется и в документах складского учета. Пока не введем дополнительный склад любой, право выбора склада в документах у нас не будет.

Вводим нужное количество складов.

Склад, напротив которого стоит галочка «Использовать как основной», будет устанавливаться в документах поступления и расхода запасов по умолчанию, поэтому основным следует выбрать наиболее часто используемый склад.

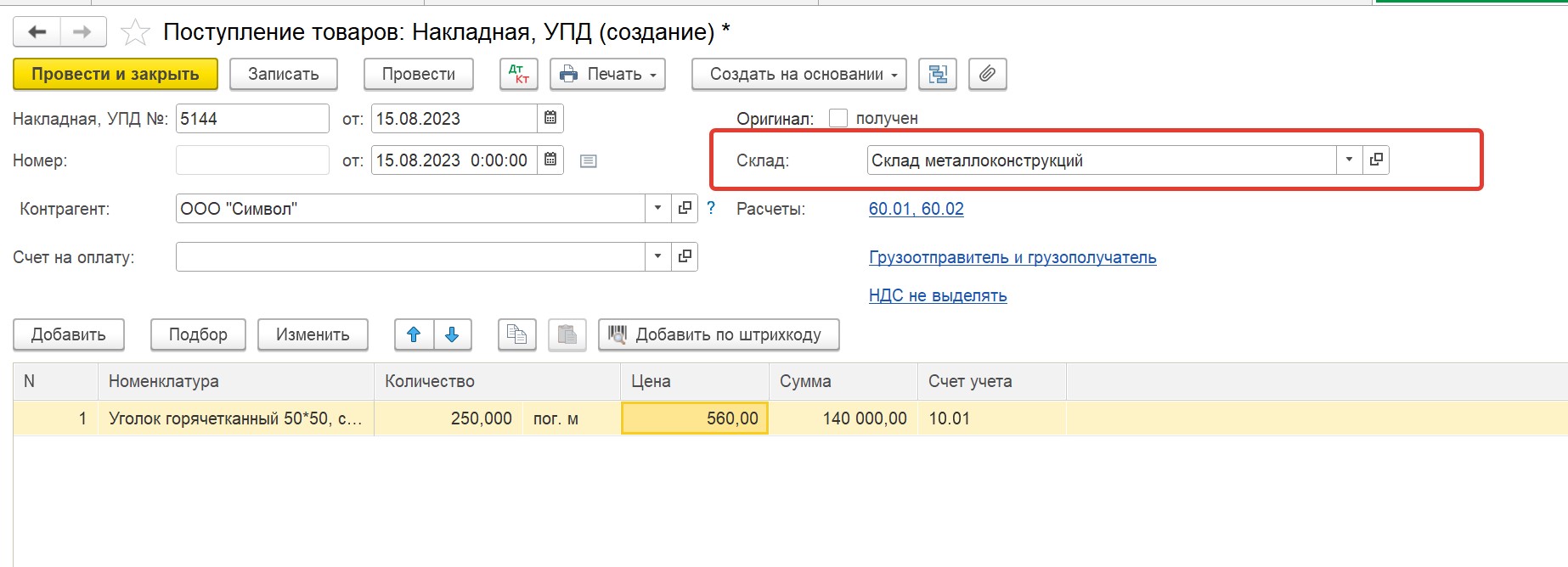

После того, как мы сделали нужные настройки, у нас появляется возможность перемещать запасы с одного склада на другой, а в документах расхода и поступления возможность выбрать склад.

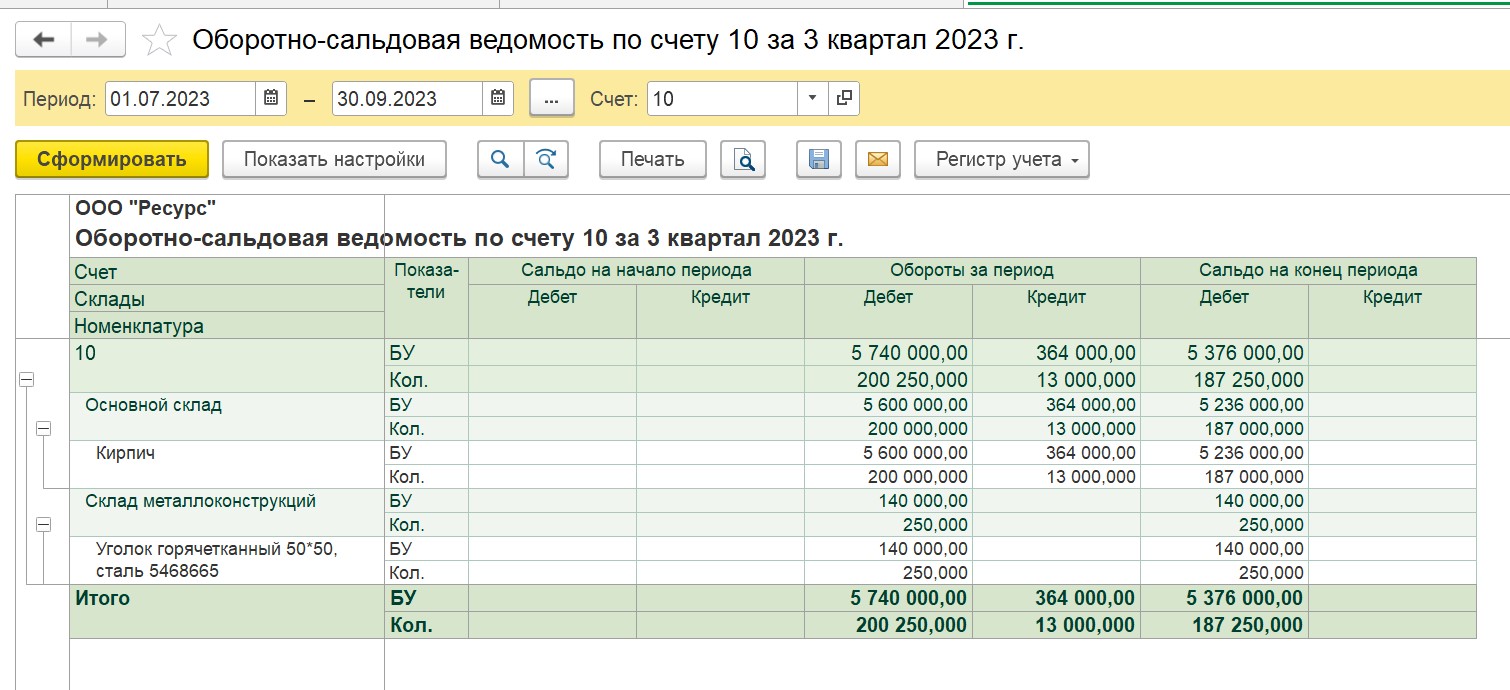

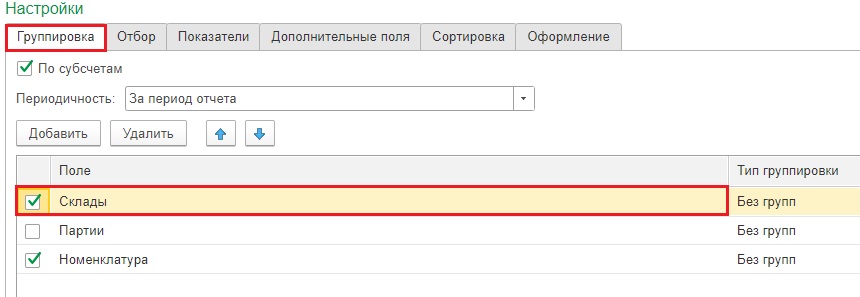

Теперь в регистрах учета мы можем формировать аналитику в разрезе складов. Сформируем, например, оборотно-сальдовую ведомость по счету 10 с соответствующей галочкой «Склады» на вкладке «Группировка» в настройках ОСВ:

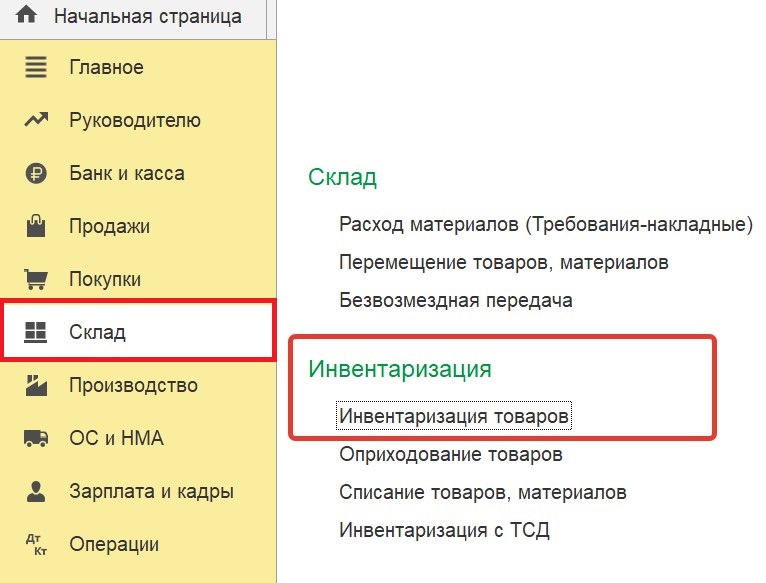

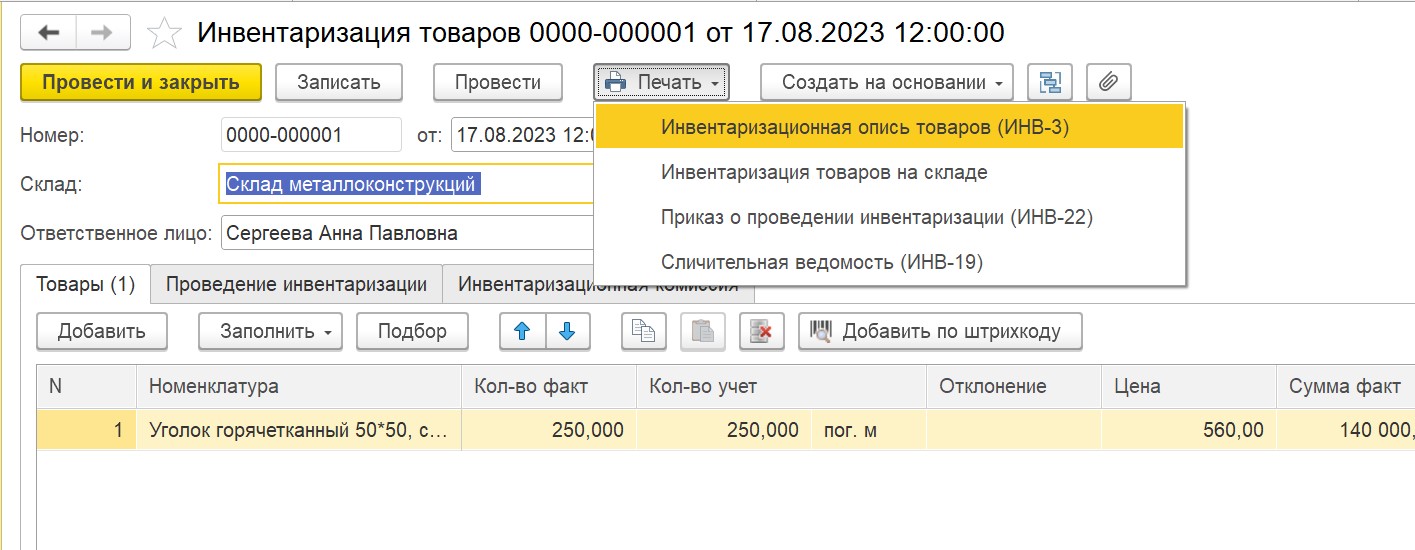

А при необходимости быстро провести инвентаризацию склада. Мы можем сформировать по каждому складу инвентаризационную ведомость и сравнить с фактическим наличием запасов. Для формирования такой ведомости открываем раздел «Склад» – «Инвентаризация» – «Инвентаризация товаров»:

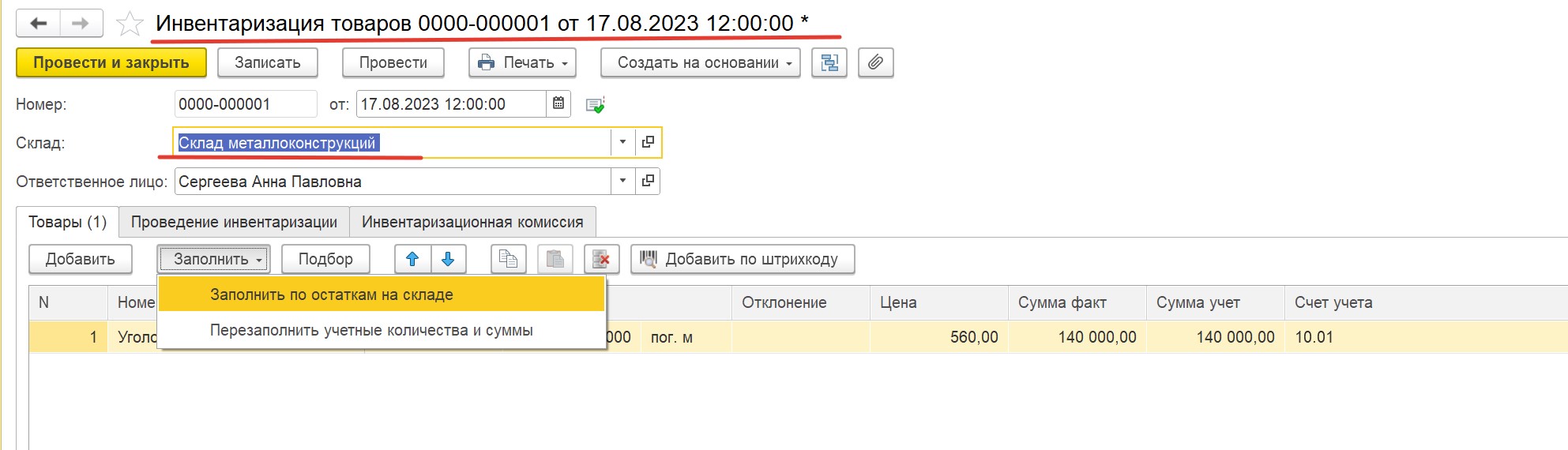

Далее по кнопке «Создать» создаем новый документ «Инвентаризация товаров», выбираем нужный нам склад и нажимаем кнопку «Заполнить по остаткам на складе»:

После проведения документ дает возможность вывести на печать несколько форм, включая Приказ о проведении инвентаризации:

Выбираем необходимые нам формы, отправляем их на печать и с легкостью проводим инвентаризацию нужного нам склада.

Если по каким-то причинам вы изначально не вели учет запасов материалов по складам, а сейчас решили, что это сделать необходимо, то ранее мы публиковали статью о том, как исправить эту ситуацию: Учет запасов по складам в 1С: Бухгалтерии предприятия ред. 3.0.

3. Некорректно ведется/ не ведется учет в разрезе статей затрат

Для группировки затрат в программе 1С: Бухгалтерия предприятия ред. 3.0 предусмотрен специальный справочник, который так и называется «Статьи затрат», он находится в разделе «Справочники» - «Доходы и расходы»:

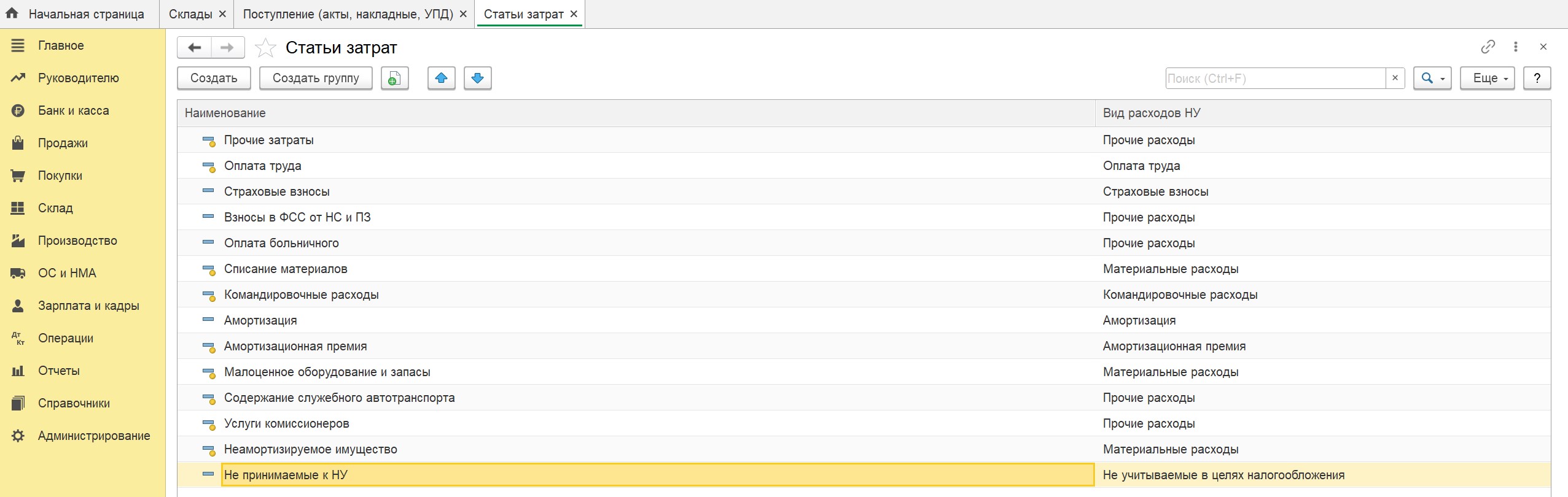

Изначально в программе уже внесены статьи затрат, которых, как показывает практика, обычно достаточно для того, чтобы правильно вести учет небольшой организации:

Но в крупной организации часто приходится добавлять дополнительные статьи затрат, которые необходимы для удобства учета. Делать это нужно крайне внимательно, обращая особое внимание на «Вид расходов в НУ».

Дело в том, что именно настройка «Вид расходов НУ» влияет на то, каким образом наши статьи затрат будут попадать в декларацию по налогу на прибыль, и создавая их самостоятельно, лучше убедиться, что вы четко следуете положениям гл.25 НК РФ, которая содержит довольно узкий перечень расходов, связанных с производством и реализацией: материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы.

Наиболее частая ошибка бухгалтера – это отнесение большинства затрат на статью «Прочие затраты» в бухгалтерском учете в связи с тем, что в налоговом учете они относятся группе «Прочие расходы, связанные с производством и реализацией» (например, как арендные платежи, подготовка производства, страховые взносы, расходы на ремонт и гарантийное обслуживание, юридические, почтовые, информационные услуги и др. расходы, поименованные в ст.264 НК РФ). Если суммы таких расходов значительные, то необходимо завести дополнительные статьи затрат, а не относить их на статью «Прочие затраты». Иначе при необходимости проанализировать себестоимость объектов строительства самую такие затраты будут занимать самую большую долю, при этом понять, что это за затраты из учетных регистров вы не сможете.

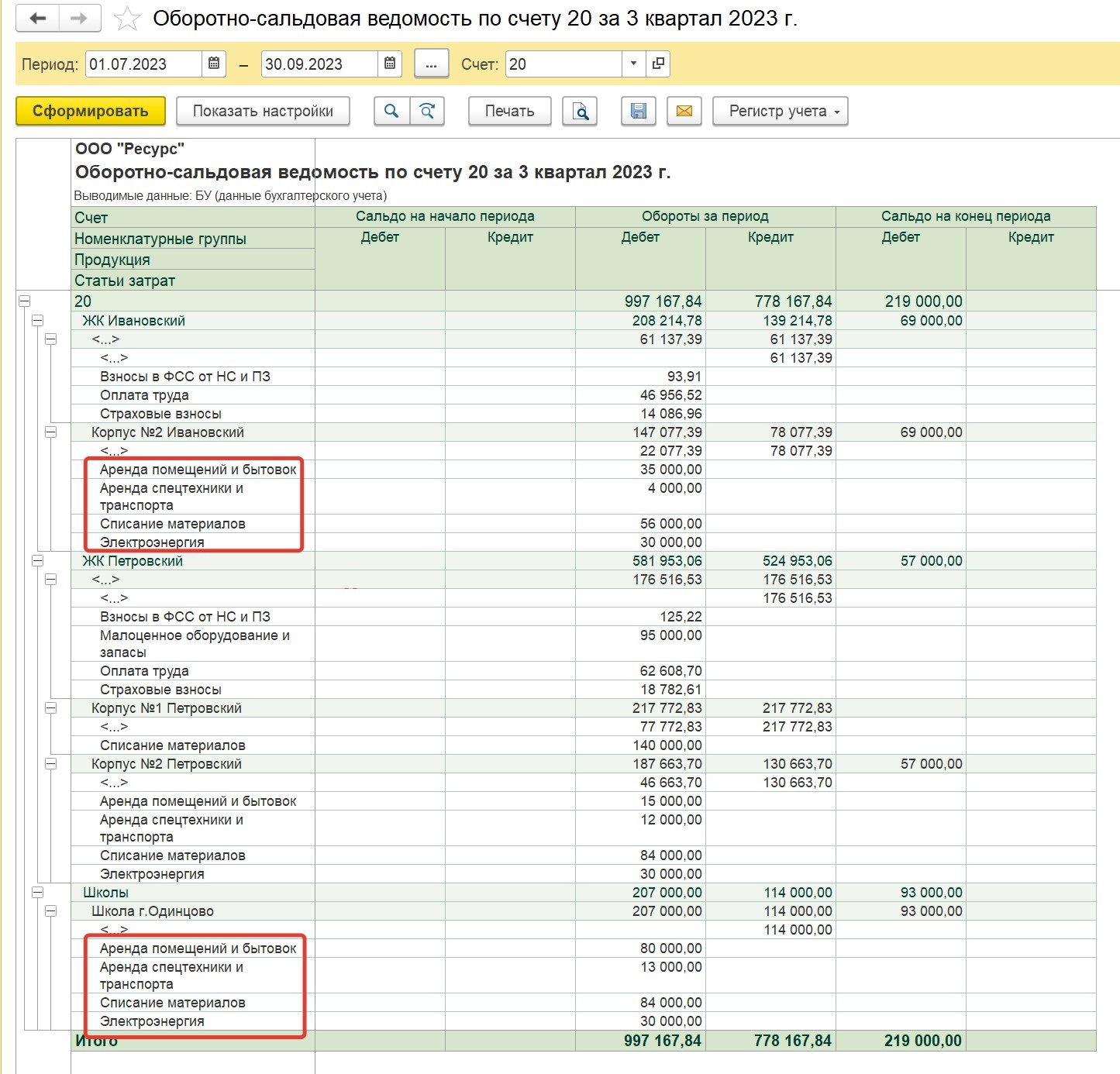

В строительной организации можно, например, завести дополнительно такие статьи затрат как «Аренда спецтехники и транспорта», «Услуги субподрядных организаций», «Электроэнергия», «Аренда помещений и бытовок» и любые другие статьи, которые относятся к вашим объектам строительства.

Давайте сформируем оборотно-сальдовую ведомость с добавленными статьями расходов:

Такая детализация позволяет быстро и легко проанализировать структуру расходов по каждому объекту, сравнить ее между объектами, выявить резервы для экономии и т.д.

4. Заработная плата всех сотрудников учитывается на одном счете затрат

При начале работы в программе 1С: Бухгалтерия предприятия ред. 3.0 в настройках учета заработной платы в качестве способа отражения заработной платы установлено отражение по умолчанию на 26 счет.

Для того, чтобы проверить эти настройки необходимо перейти в раздел «Зарплата и кадры» - «Справочники и настройки» - «Настройки зарплаты»:

Далее необходимо открыть вкладку «Порядок учета зарплаты»:

В открывшемся окошке открыть поле «Способ отражения в бух.учете»:

Как видим в настройках нашей программы выбран способ «Отражение начислений по умолчанию» на счете 26.

Поскольку у нас строительная организация, очевидно, что основную часть заработной платы будет составлять заработная плата работников, занятых на объектах строительства, поэтому нам целесообразнее установить в данном поле способ отражения заработной платы на счете 20. Однако в таком случае и заработная плата административно-управленческого персонала будет отражаться по умолчанию на этом же счете, что не совсем правильно.

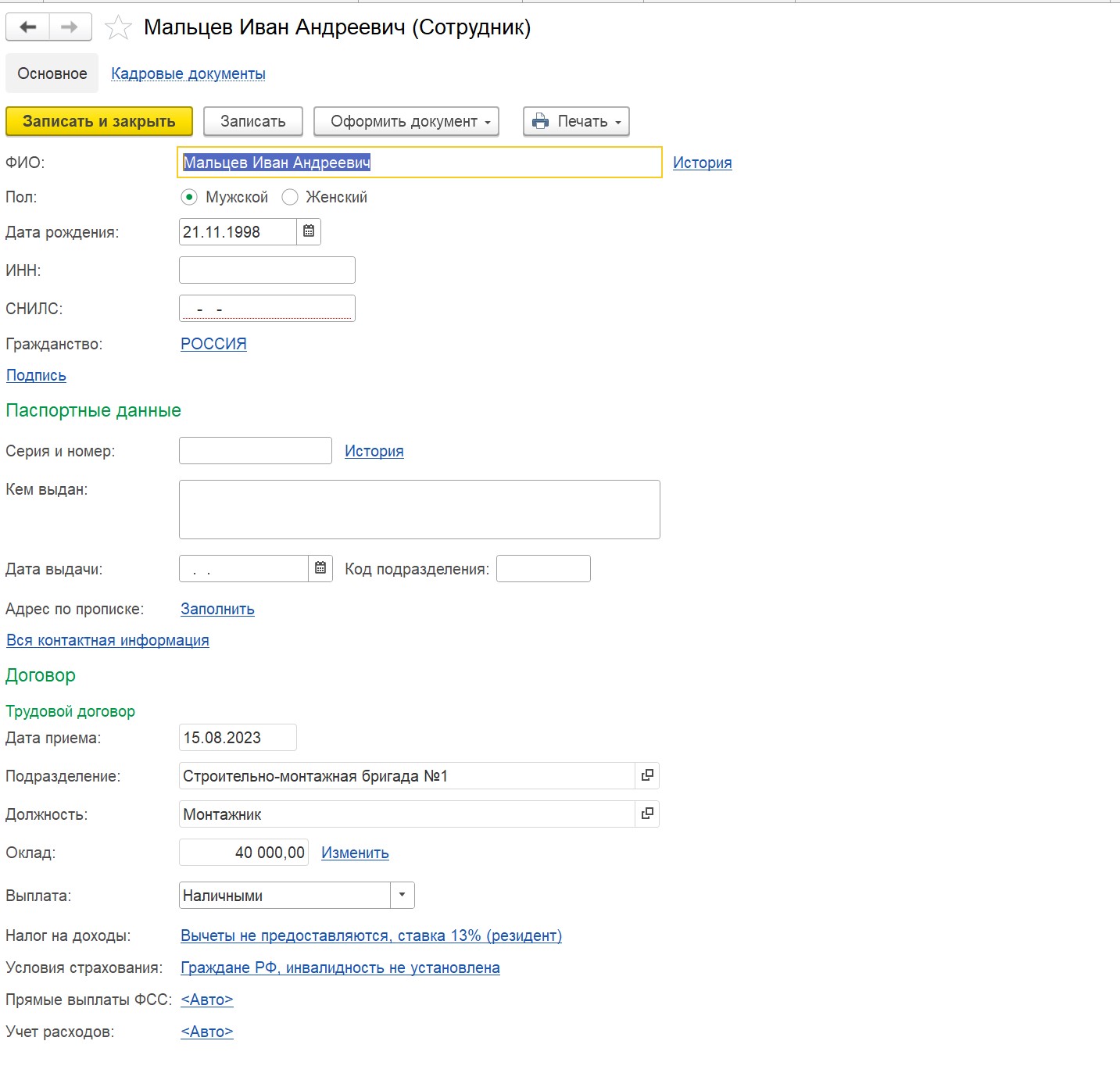

Для того, чтобы заработная плата таких работников отражалась на счете 26, нам необходимо в карточке каждого сотрудника (Раздел «Зарплата и кадры» - «Кадры» - «Сотрудники») установить индивидуальный способ учета расходов по его заработной плате:

Бывают ситуации, когда эта строка пропадает в программе. Где её искать читайте тут.

Если в карточке работника не будет заполнена данная строка, то его заработная плата будет отражаться на том счете, который мы выбрали в целом для организации во вкладке «Порядок учета зарплаты» (то есть в нашем случае на счете 20).

Сформировав анализ счета 70, мы видим, что все наши настройки сделаны верно, и теперь заработная плата сотрудников отражается на разных счетах в зависимости от выполняемой ими работы.

5. Заработная плата не делится по номенклатурным группам (объектам строительства) на 20 счете

Деление заработной платы по объектам строительства позволит корректно рассчитать сумму произведенных расходов по каждому из них. В предыдущем примере мы с вами разобрались с настройками, которые необходимо сделать для учета заработной платы на разных счетах. А теперь давайте посмотрим, какие дополнительные настройки необходимо сделать в программе, чтобы заработная плата сотрудников распределялась не только по счетам учета, но и по объектам строительства.

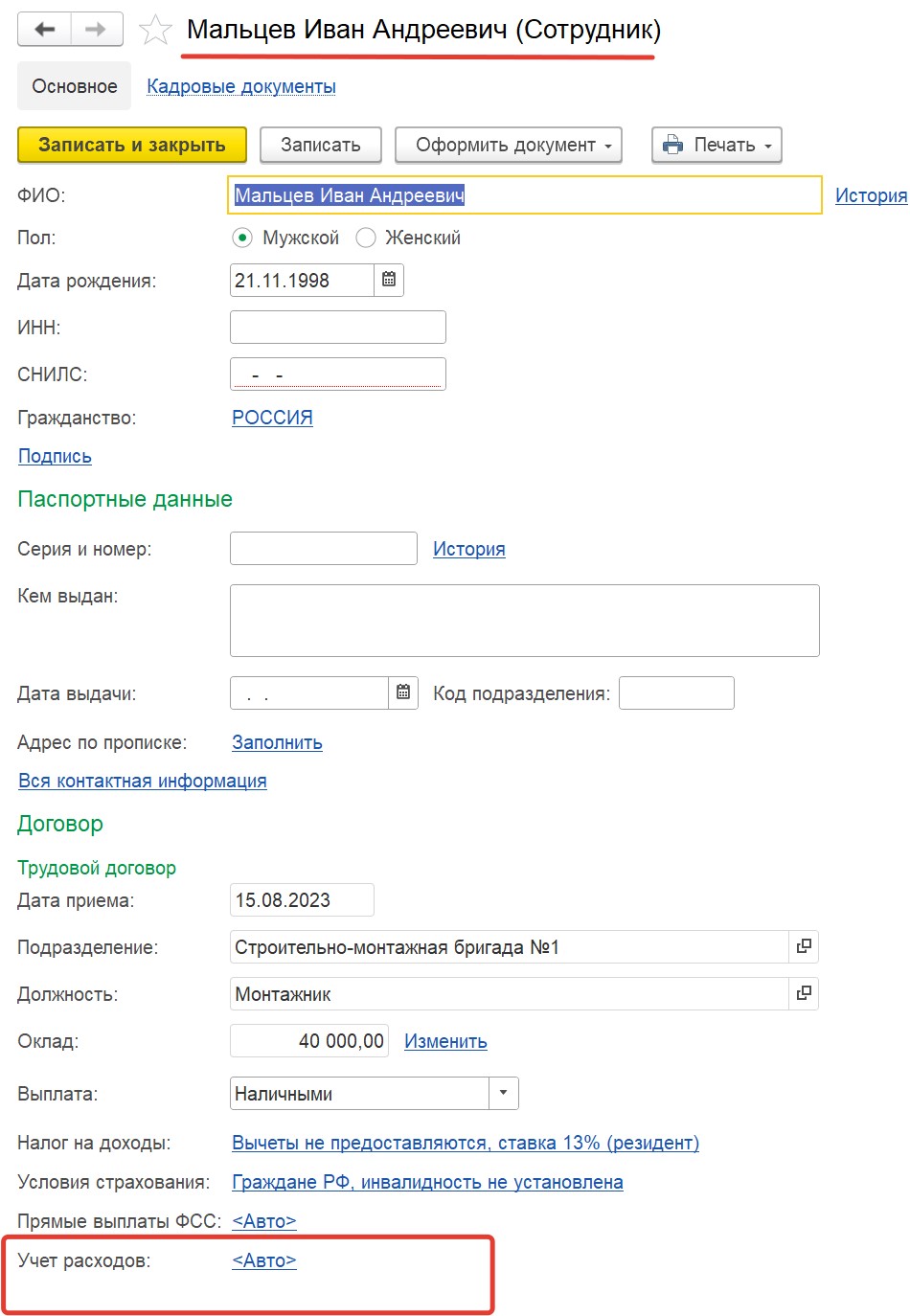

Настройки делаются точно таким же способом в карточке по каждому сотруднику в графе «Учет расходов»:

Сейчас у двух сотрудников-монтажников стоит Автоматический выбор способа отражения расходов по оплате труда (согласно ранее сделанным настройкам – на счет 20.01).

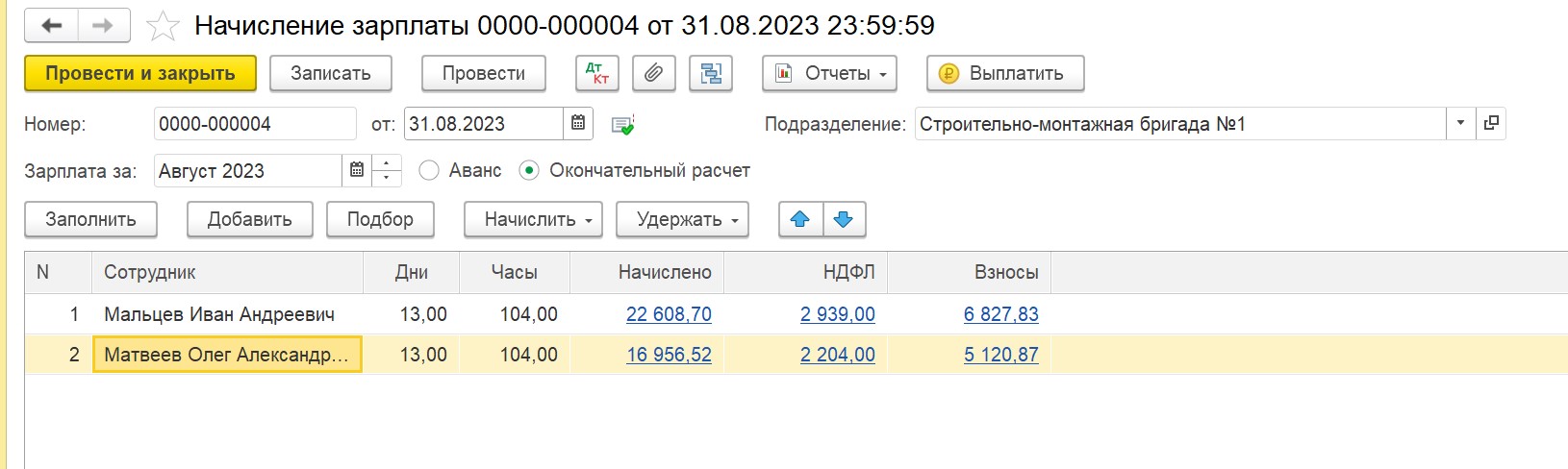

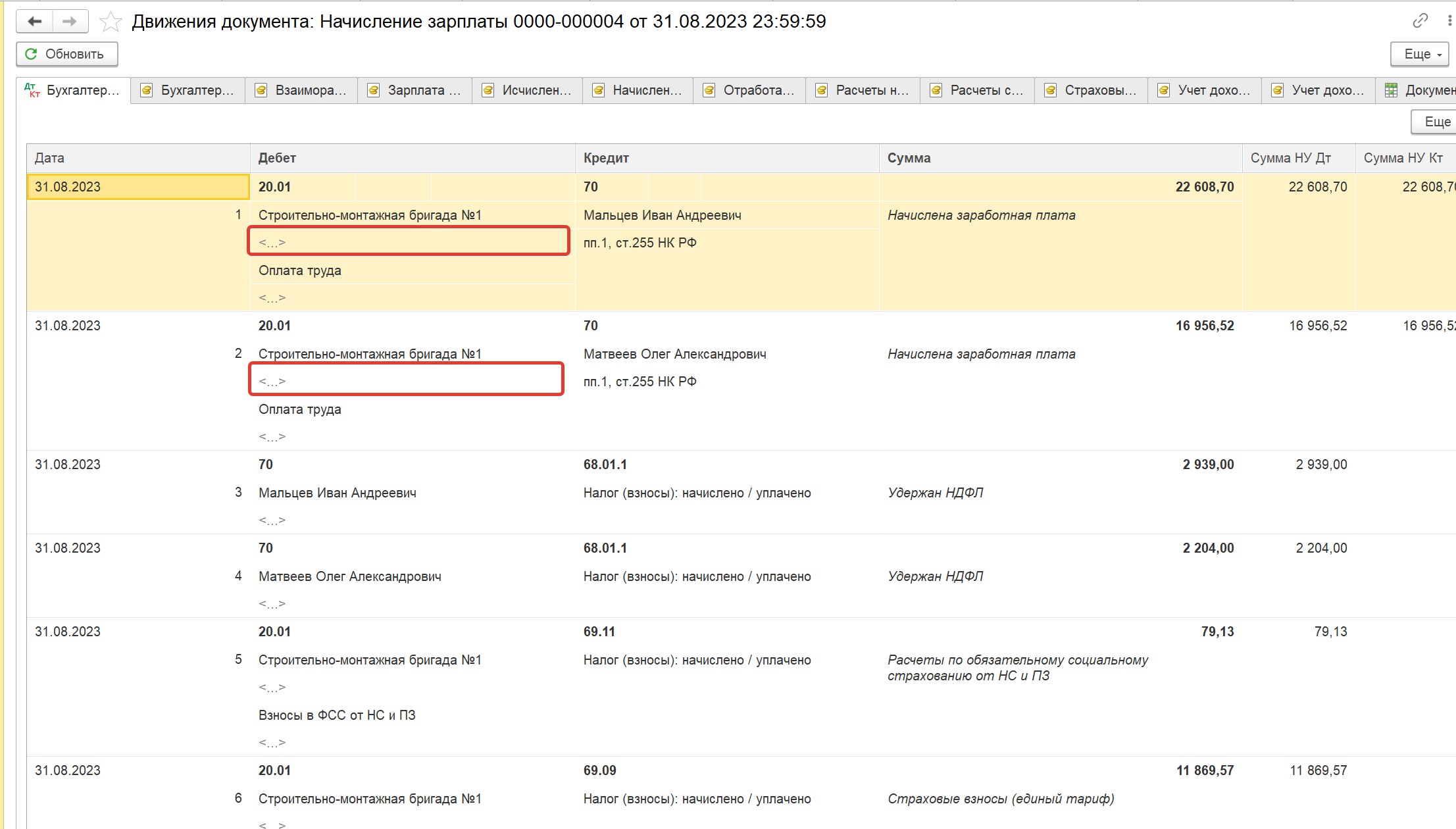

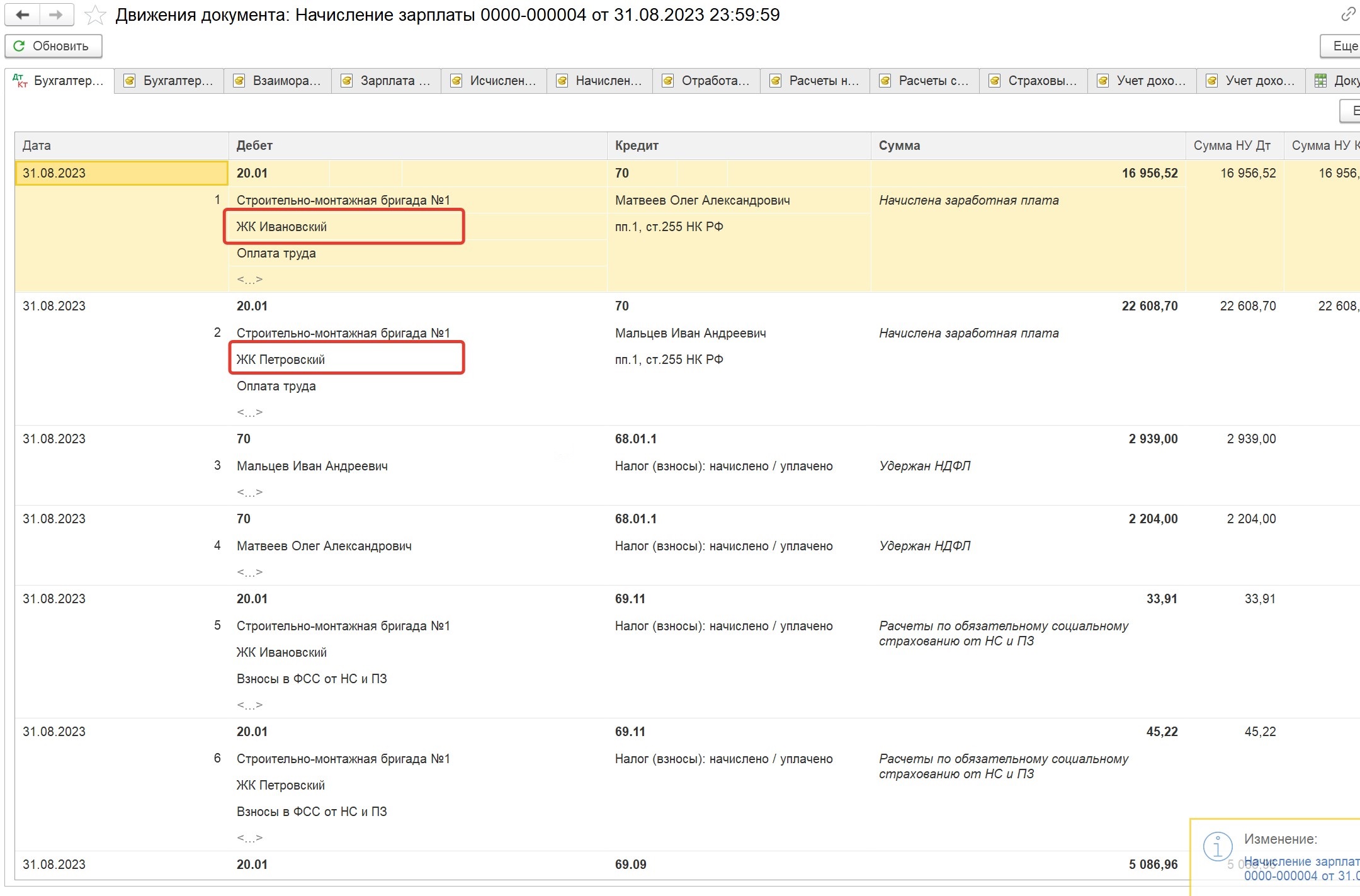

Давайте сделаем начисление заработной платы и посмотрим, как происходит отражение расходов:

Если мы откроем проводки этого документа, то увидим, что поле, где должен быть указан объект строительства (Номенклатурная группа), сейчас у нас пустое:

Давайте сделаем оборотно-сальдовую ведомость по счету 20:

Мы видим, что расходы попадают на 20 счет без привязки к какой-либо номенклатурной группе, и соответственно не распределены по объектам строительства.

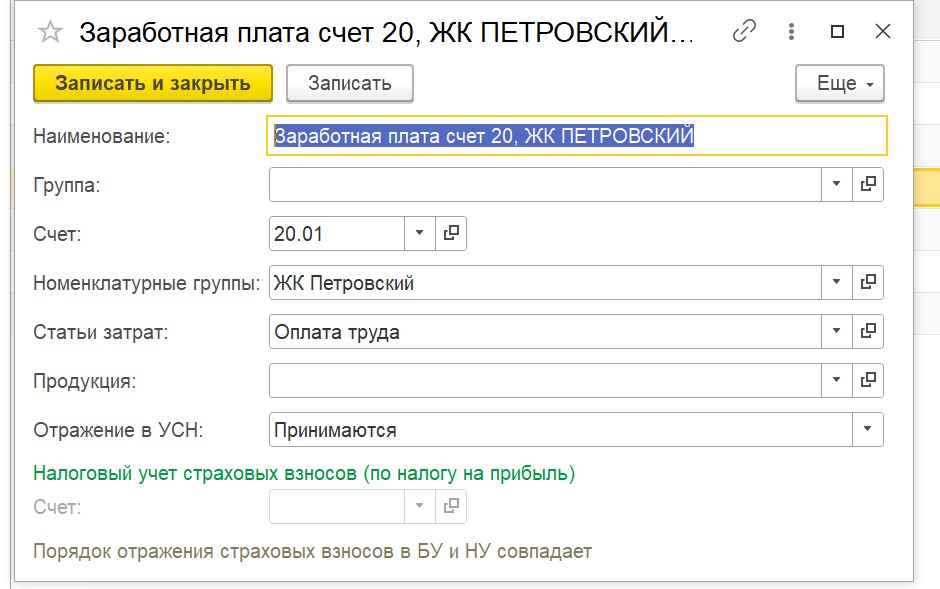

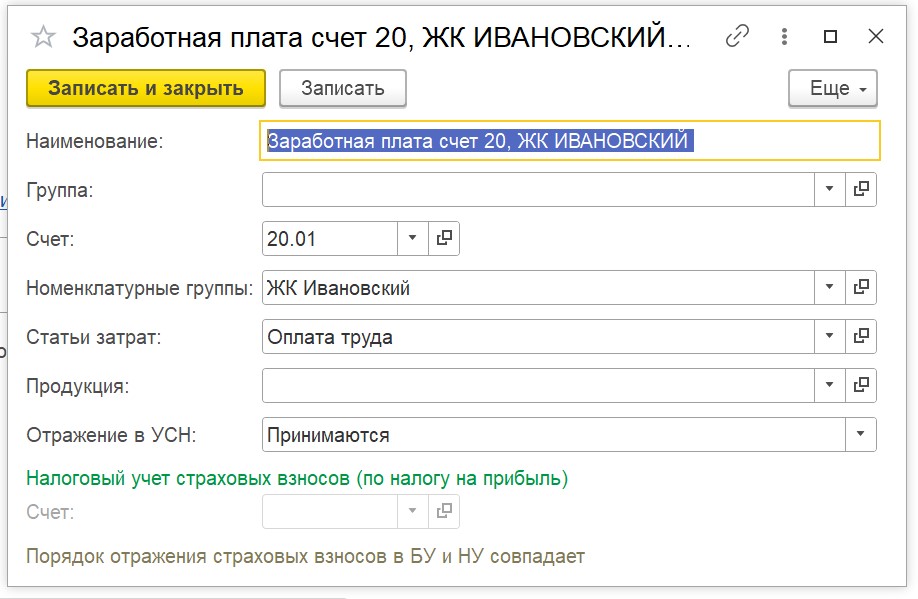

А теперь давайте сделаем по каждому из сотрудников строительно-монтажной бригады №1 настройку строки «Учет расходов» в его карточке, выбрав разные объекты строительства: для одного ЖК Петровский, а для второго – ЖК Ивановский:

Перезаполним и проведем документ начисления заработной платы и снова посмотрим проводки:

Теперь мы видим, что в начислении по каждому из сотрудников отражены объекты строительства.

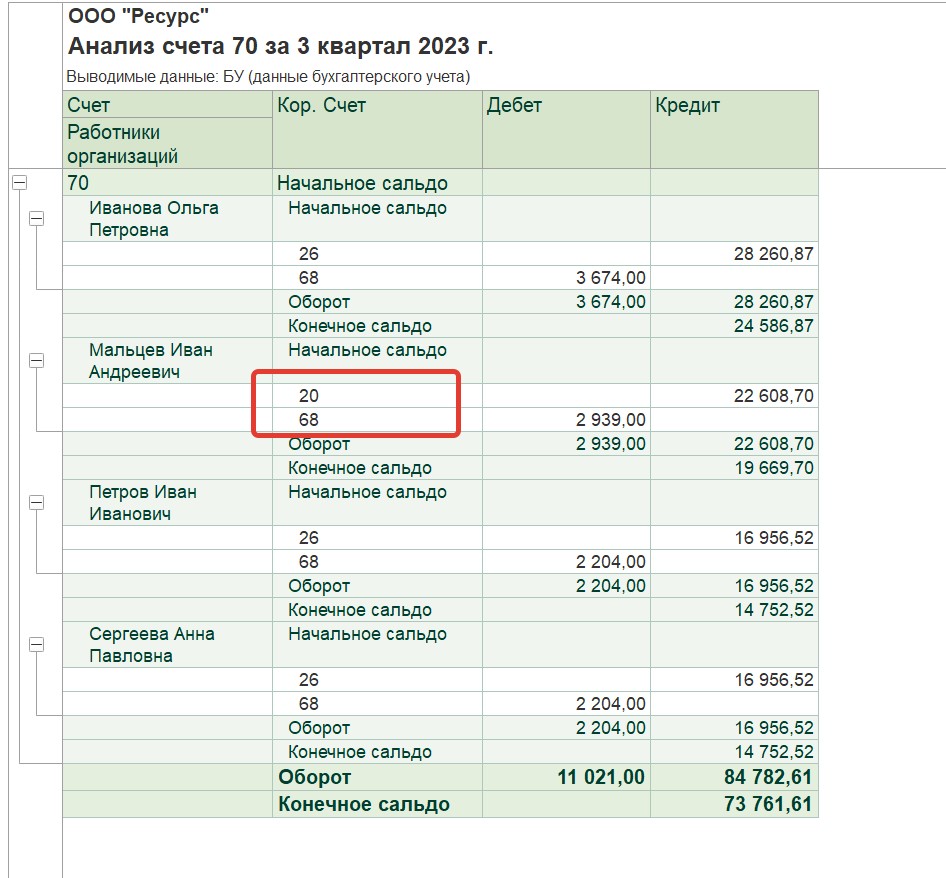

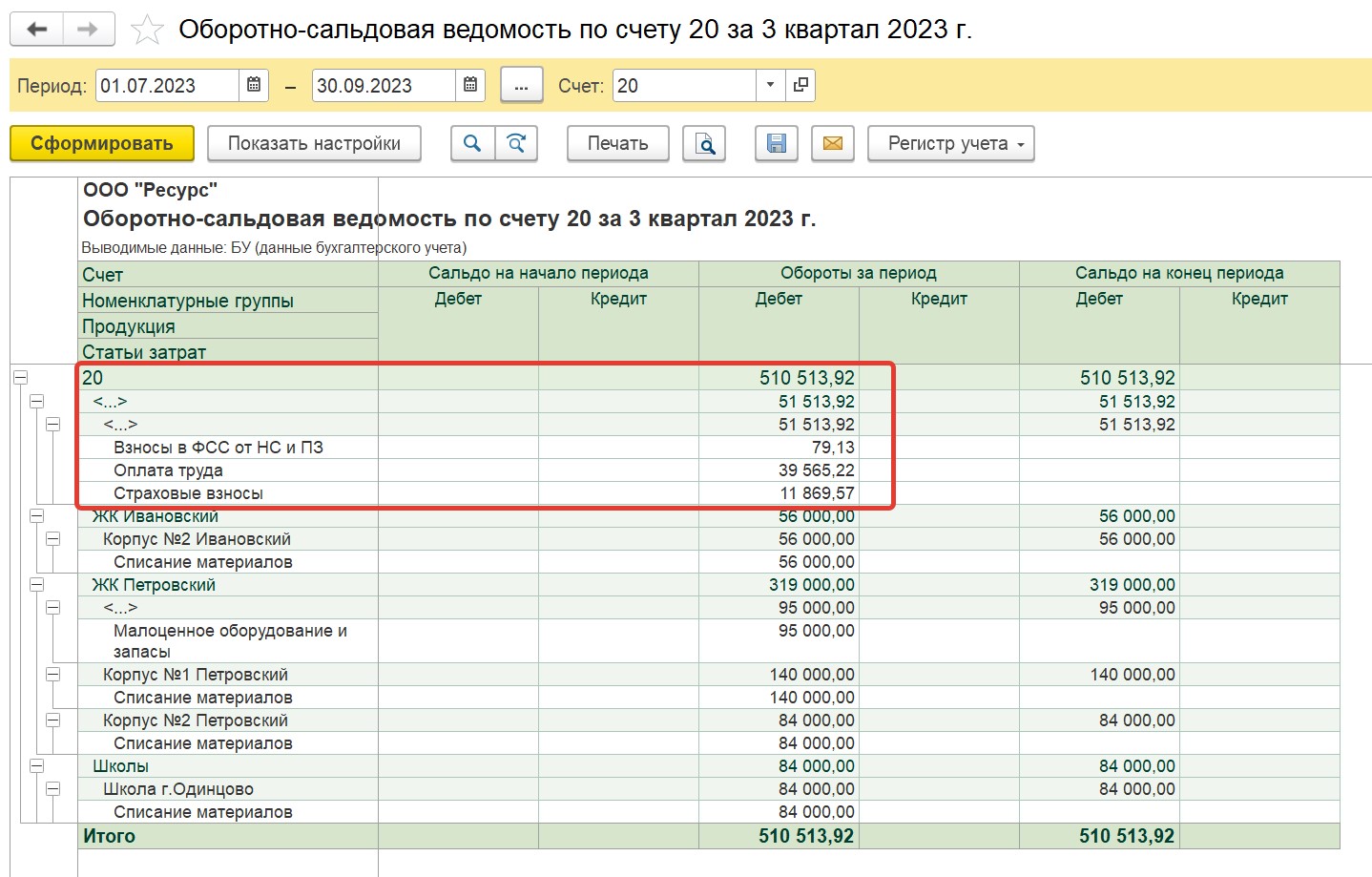

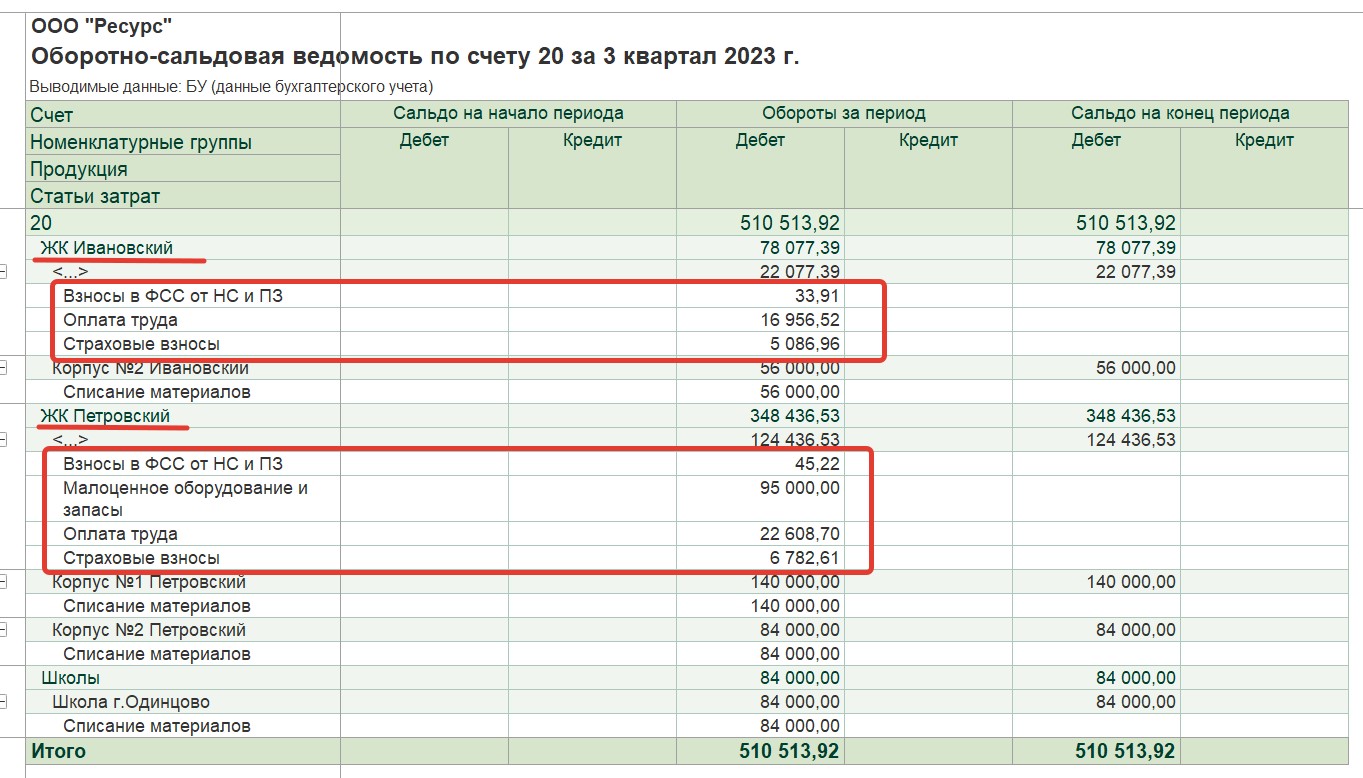

Сформируем заново оборотно-сальдовую ведомость по счету 20:

После сделанных нами настроек заработная плата распределена по объектам строительства.

6. Не ведется учет по подразделениям на 26 счете

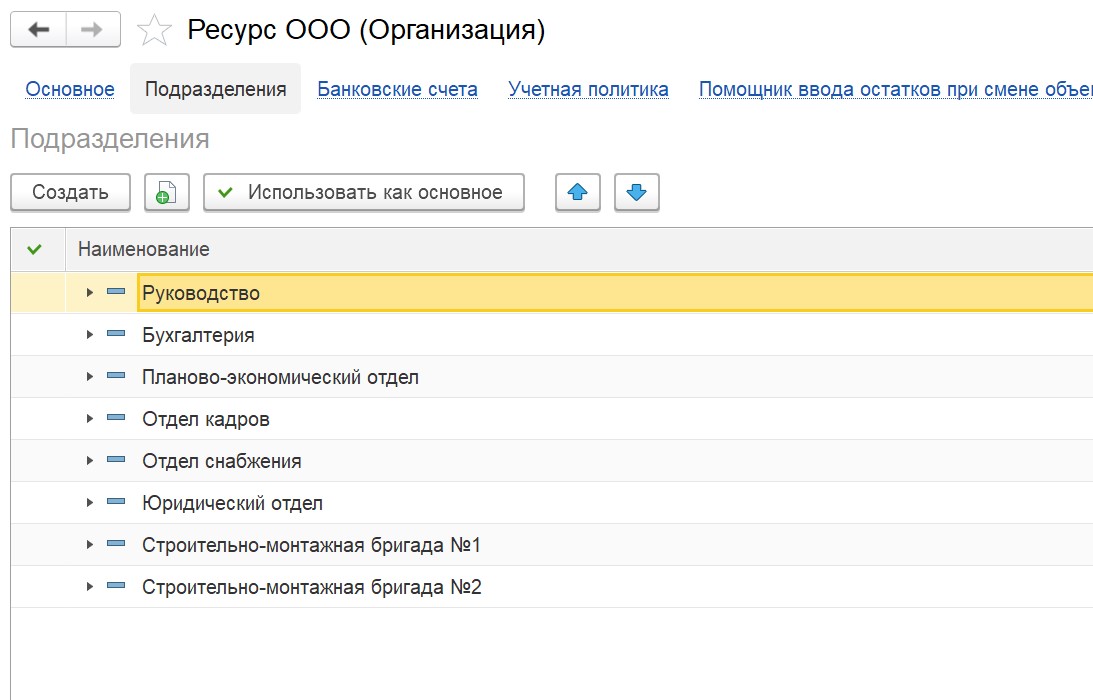

Строительные организации чаще всего располагают достаточно большим штатом административно-управленческого персонала. Поэтому для правильности и удобства учета лучше разбивать его на подразделения: например, Руководство, Бухгалтерия, Планово-экономический отдел, Отдел кадров, Отдел снабжения, Юридический отдел и т.д.

Ввести подразделения можно в разделе «Главное» - «Организации» на вкладке «Подразделения».

После того, как мы внесли все наши подразделения в справочник, нам необходимо включить в программе функционал учета по подразделениям. Для этого переходим в раздел «Администрирование» - «Параметры учета» - «Настройка плана счетов»:

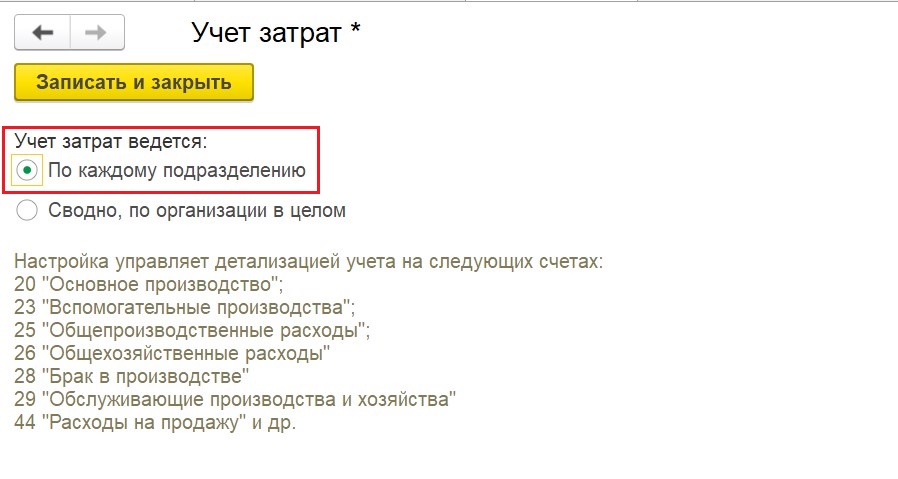

Далее переходим по вкладке «Учет затрат» и выбираем поле «По каждому подразделению»:

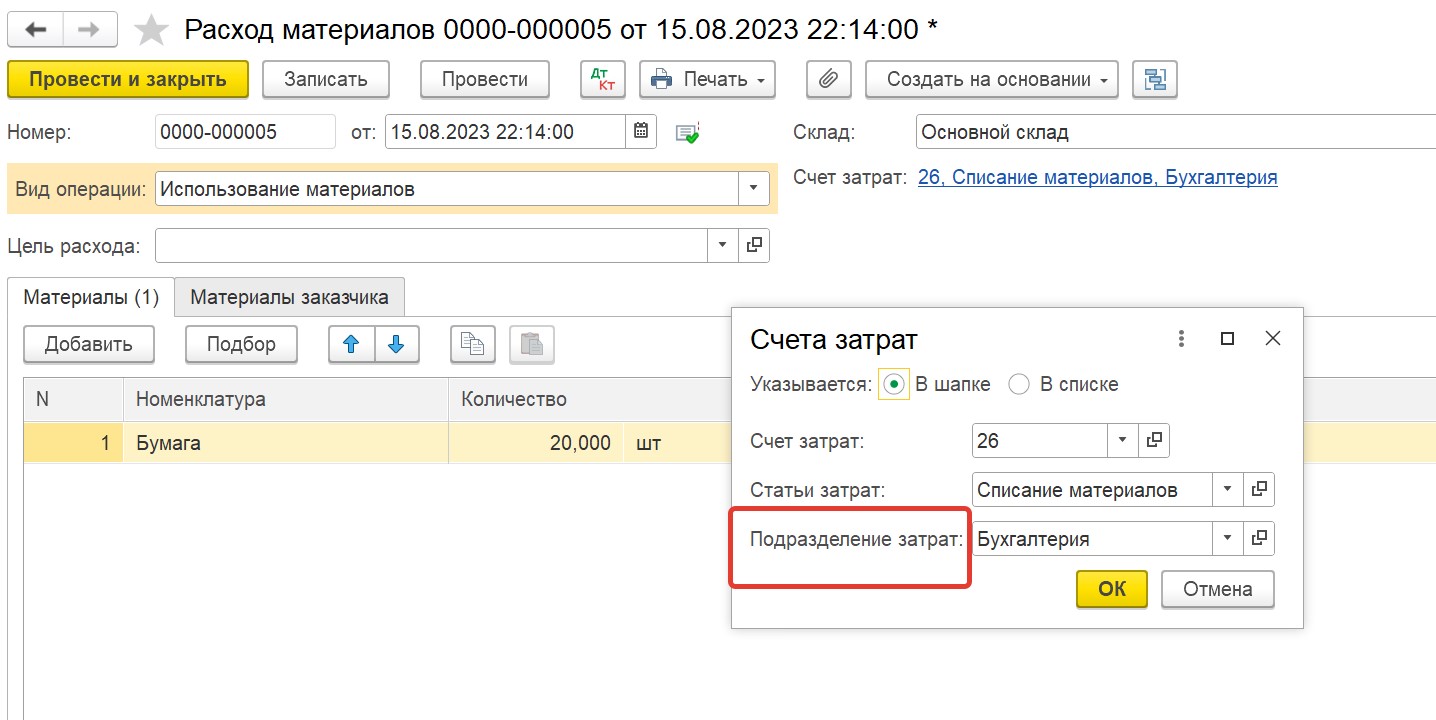

После того, как сделаны все настройки, в документах расхода, например, в документе списания материалов можно выбрать нужное подразделение:

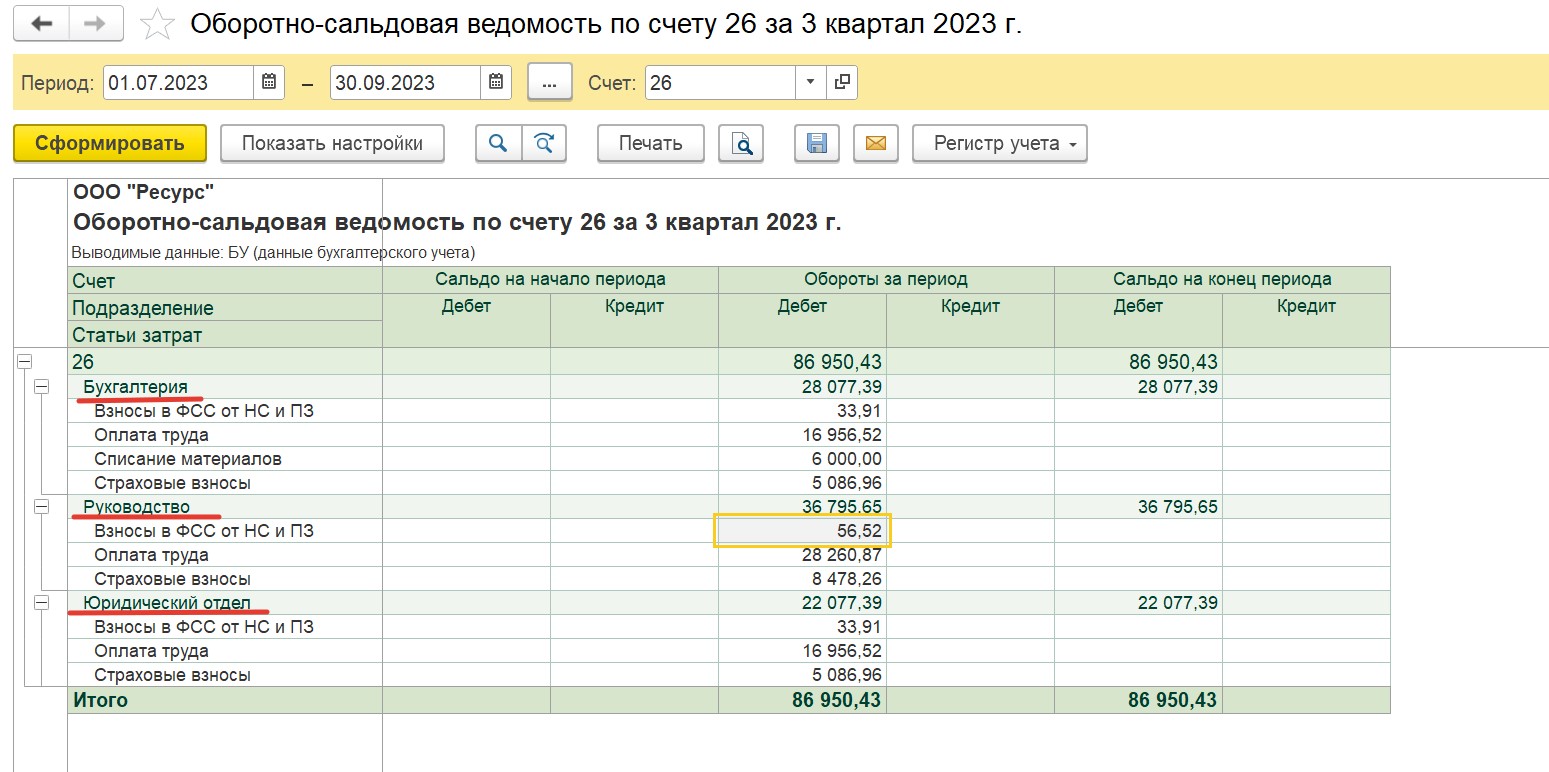

Сформировав оборотно-сальдовую ведомость по счету 26, видим, что подразделения отображаются и в регистрах учета:

Учтите, что подразделения можно создавать не только на 26 счете, но и на других затратных счетах: 20,23,25,44.

Чем более раздробленный учет у вас будет, тем проще анализировать затраты.

7. Некорректный учет малоценного оборудования

С введением в действие ФСБУ 5/2019 и ФСБУ 6/2020 произошел ряд изменений в учете запасов. В частности, согласно п.5 ФСБУ 6/2020, организация может принять решение признавать расходами текущего периода расходы на приобретение и создание активов, имеющих признаки основных средств (п.4 ФСБУ 6/2020), но стоимость которых ниже лимита, установленного организацией. Это та категория запасов, которая сейчас называется малоценными.

В программе 1С: Бухгалтерия предприятия ред. 3.0 реализована возможность правильного учета малоценного оборудования и запасов на счете 10.21, с учетом положений нормативно-правовых актов, регулирующих как бухгалтерский, так и налоговый учет. Однако многие бухгалтеры до сих пор ведут учет таких запасов некорректно: принимают их на счета 10.06, 10.09, списывают напрямую в затраты, не перенося на забалансовый счет МЦ.04. Соответственно, эти позиции моментально списываются и «хоть домой уноси» такие ТМЦ, ведь на складе они не числятся.

Давайте посмотрим, как же все-таки правильно организовать учет малоценного оборудования и запасов в программе.

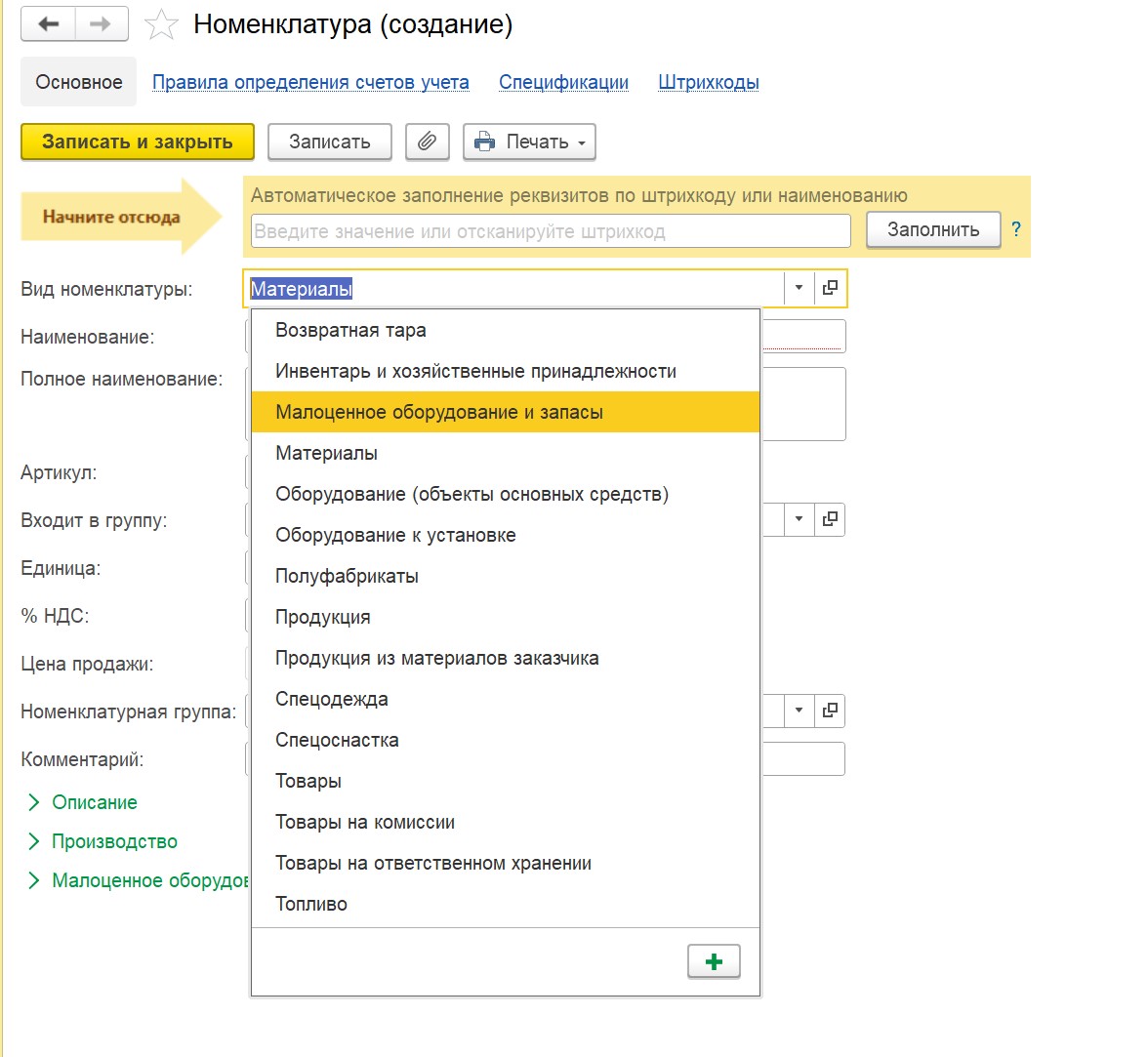

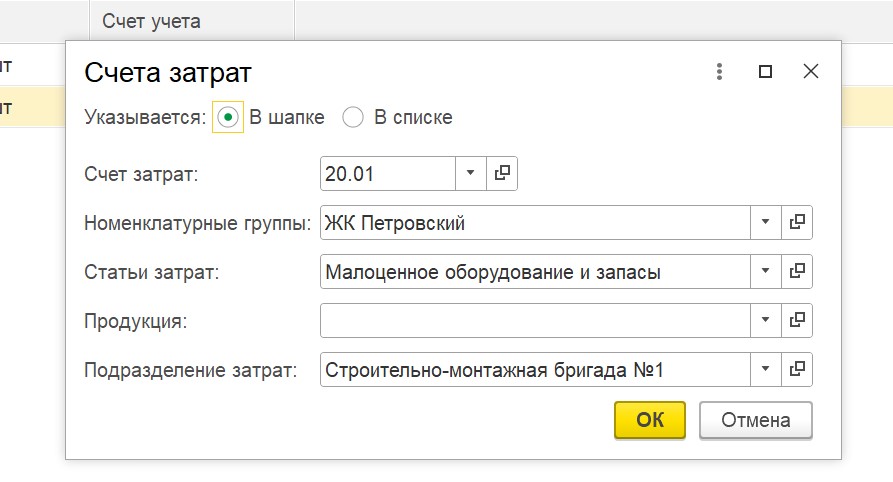

Поступление таких запасов оформляется стандартным документом «Поступление (акт, накладная, УПД)» в разделе «Покупки», но для корректного учета при создании номенклатуры в программе нам обязательно необходимо выбрать вид номенклатуры «Малоценное оборудование и запасы»:

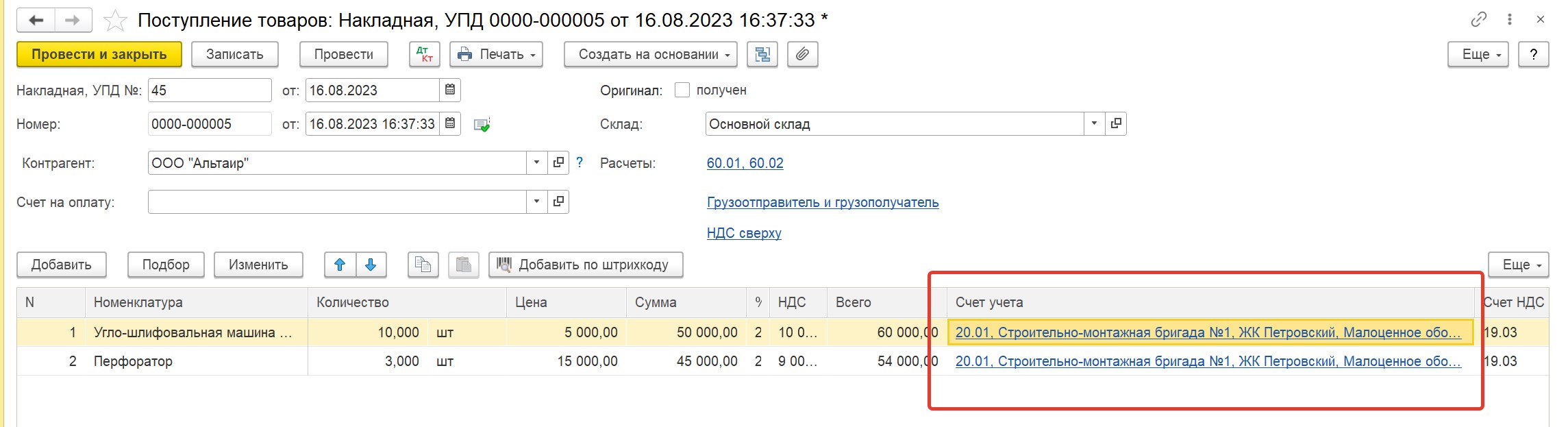

Также в каждой строке поступления в колонке «Счет учета» важно заполнить счет, на который должны списаться затраты (20,26,44 и т.д.). В нашем случае мы выбираем счет 20, а также номенклатурные группы, на которые необходимо отнести затраты:

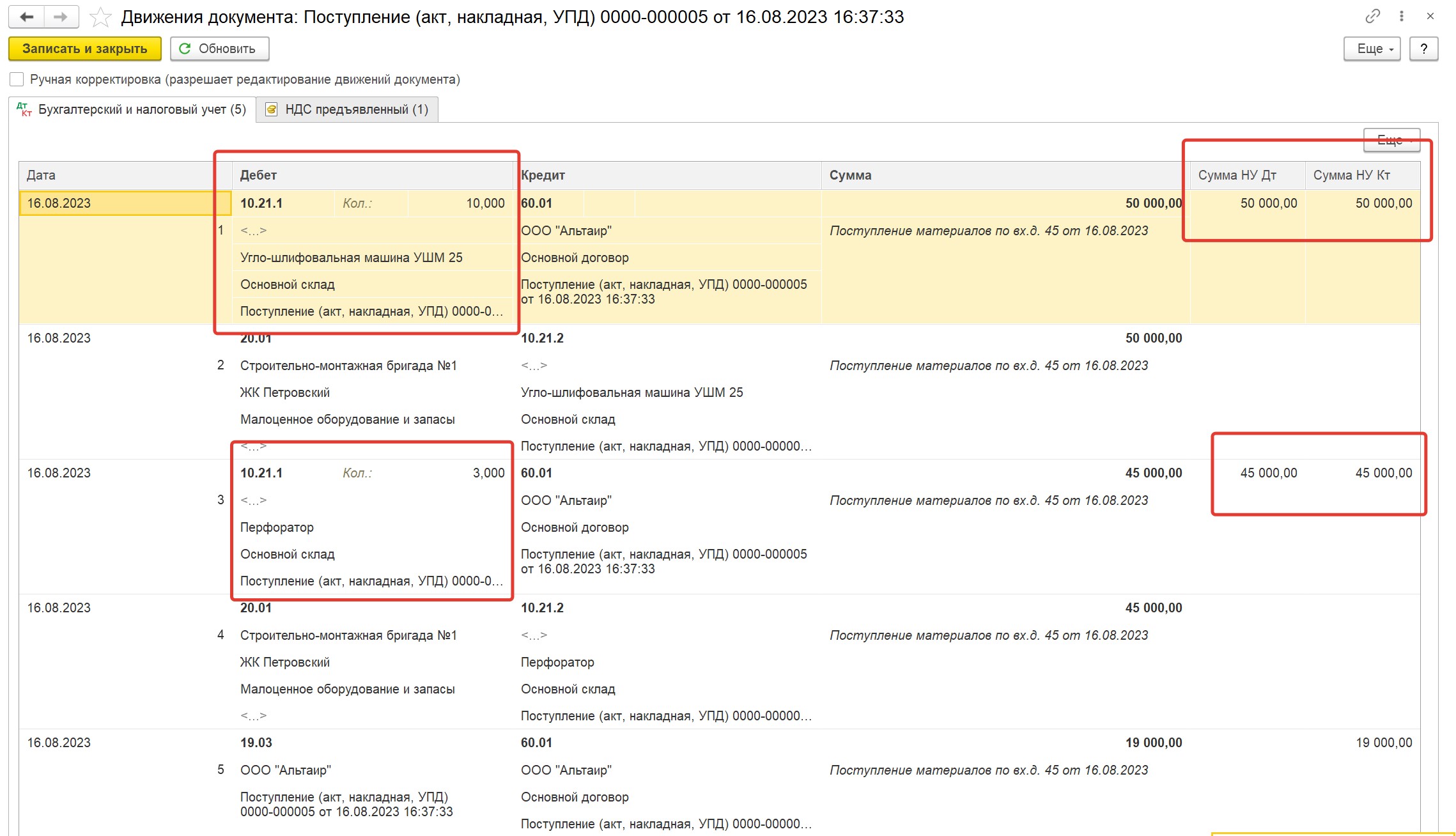

Если мы все сделали верно, то открыв проводки, сделанные документом, мы должны увидеть наше поступление по Дт счета 10.21.1 как в налоговом, так и в бухгалтерском учете, а проводку по Дт 20 только в бухгалтерском.

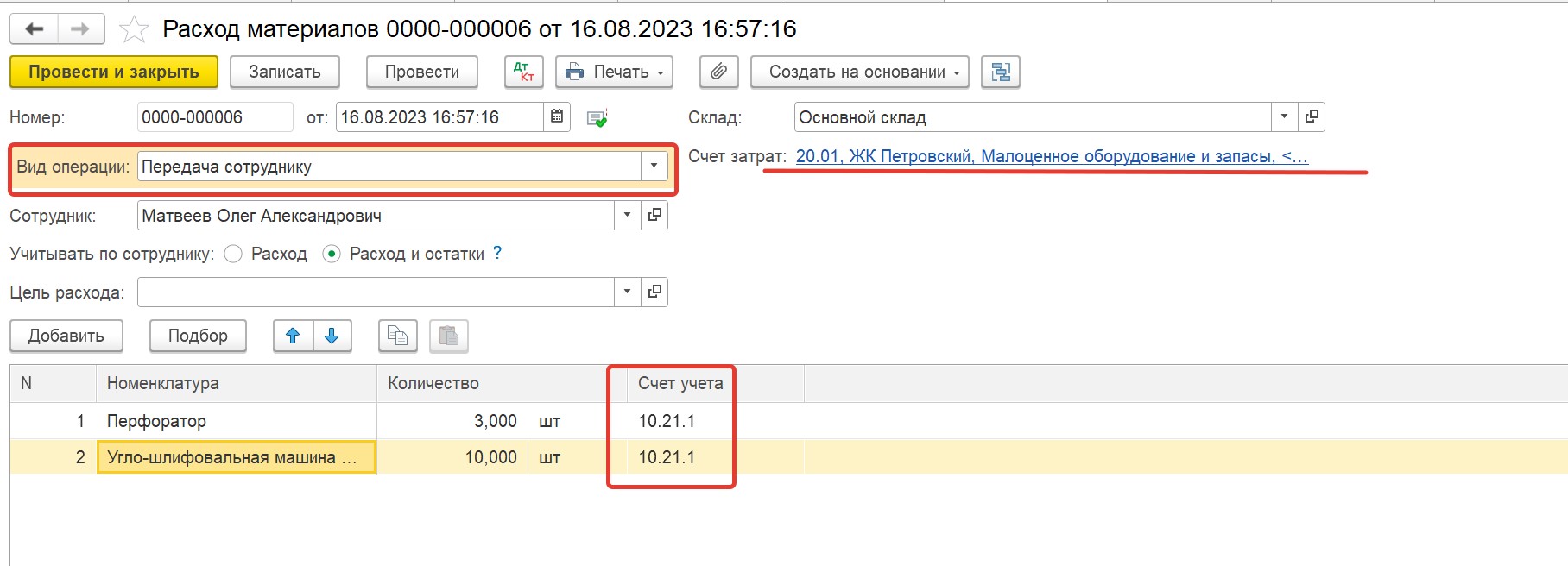

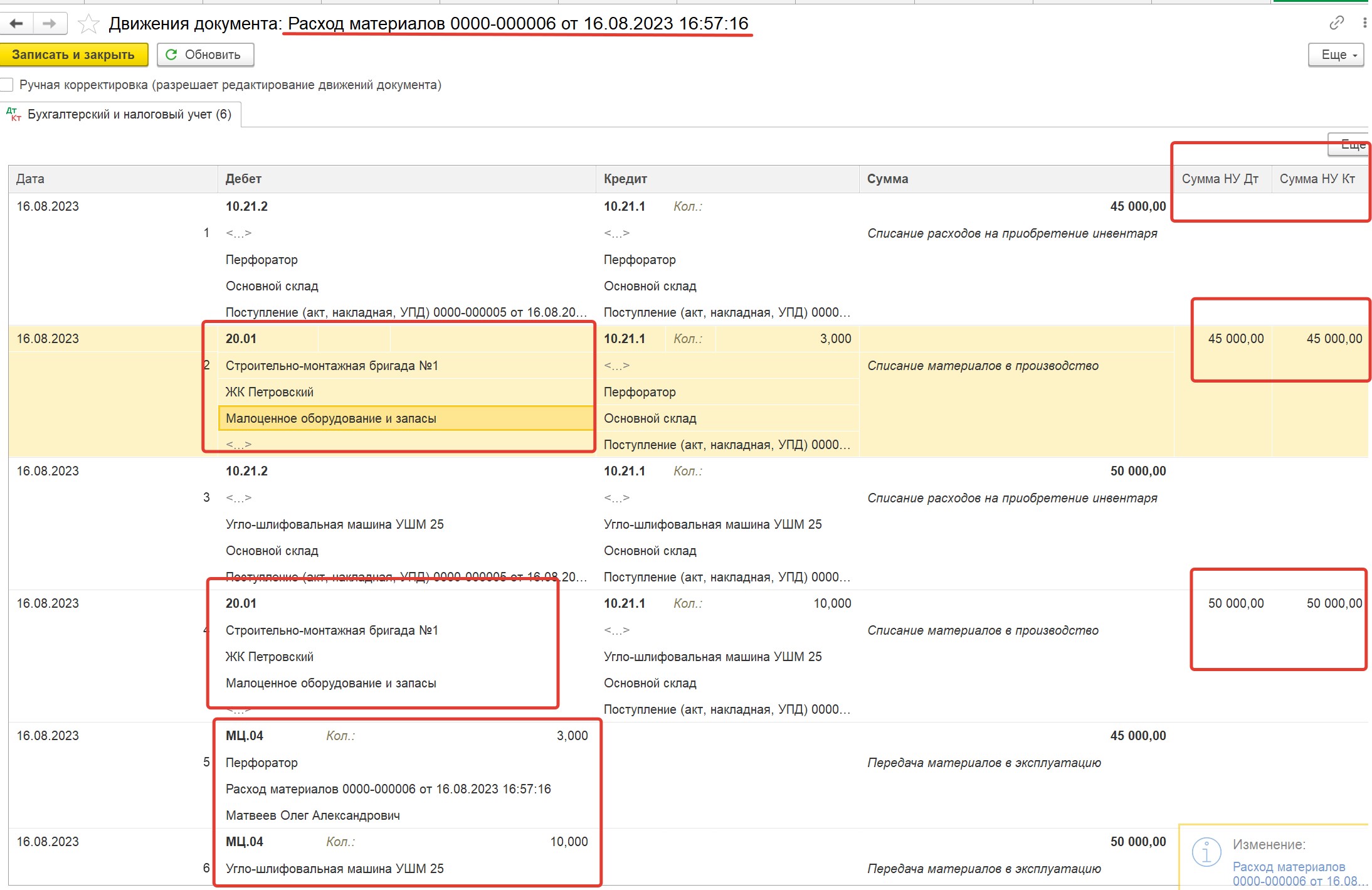

Признание расходов на малоценное оборудование в налоговом учете произойдет в момент передачи его эксплуатацию или использование. Для этого создаем документ «Расход материалов» с видом операции «Передача сотруднику» в разделе «Склад»:

При заполнении списка передаваемого оборудования счет учета 10.21.1 подставляется автоматически.

В поле счет затрат заполняем нужный нам счет, номенклатурную группу и подразделение для того, для призвания стоимости расходах по налоговому учету (в бухгалтерском учете расходы уже учтены при поступлении).

Документ формирует проводки по списанию стоимости малоценного оборудования со склада в бухгалтерском учете (Дт 10.21.2 Кт 10.21.1), признанию расходов налоговом учете (Дт 20.01 Кт 10.21.1) и перевод оборудования на забалансовый счет МЦ.04:

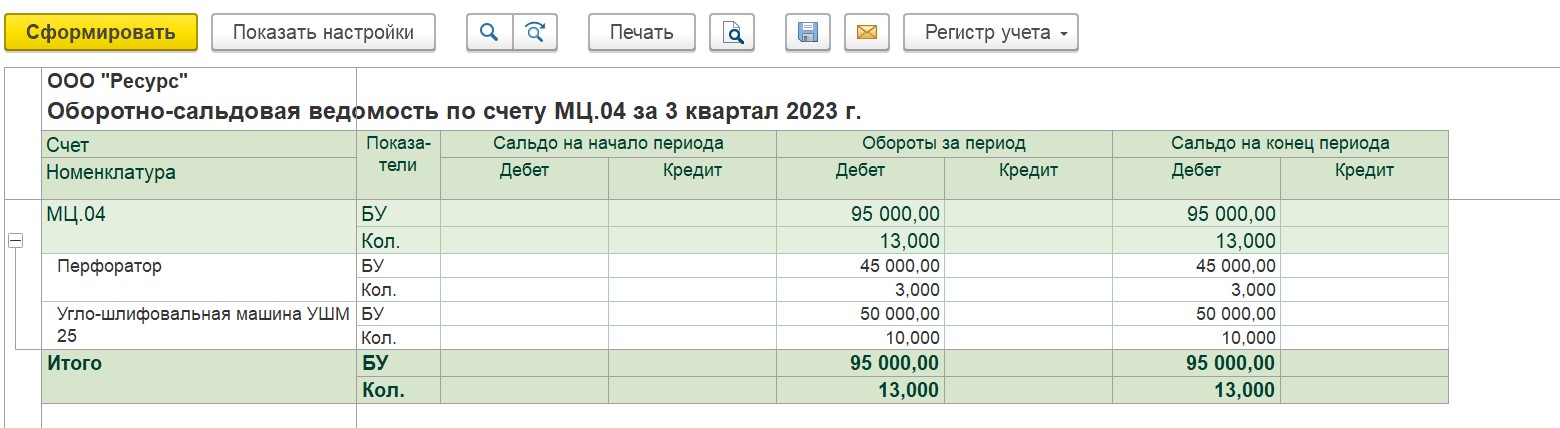

Если мы сформируем оборотно-сальдовую ведомость по счету МЦ.04, то увидим, что теперь оборудование числится на нем, и при необходимости можно провести его инвентаризацию или списать по мере износа.

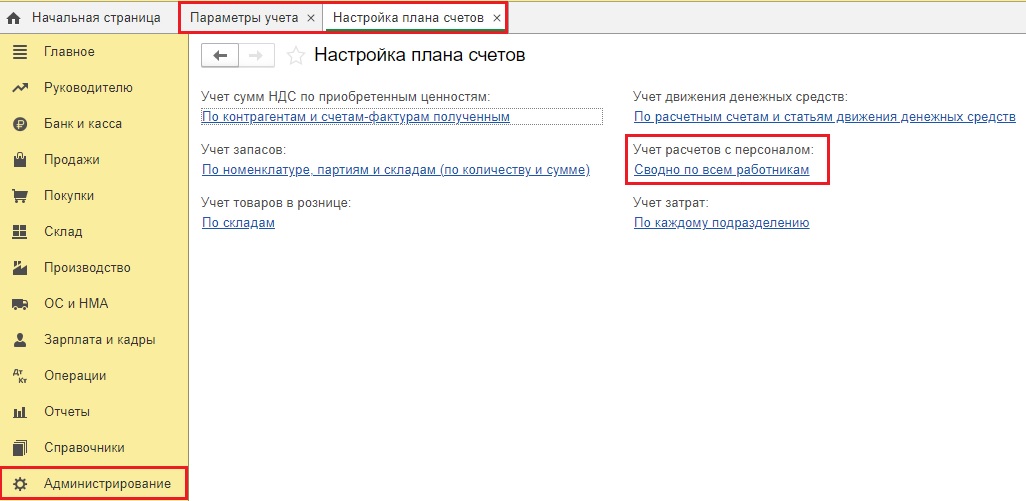

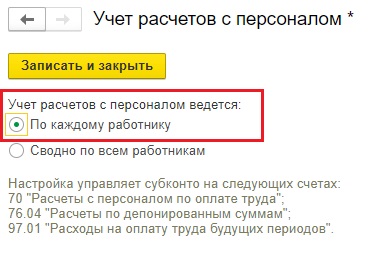

8. Не организован учет сотрудников

Перед первым начислением зарплаты рекомендуем в разделе «Администрирование» - «Параметры учета» в «Настройках плана счетов» на вкладке «Учет расчетов с персоналом» указать настройку «По каждому сотруднику».

Если у вас выбрана настройка «Сводно по всем сотрудникам», то это является причиной, почему сотрудники не отображаются в ОСВ по 70 счету, писали об этом тут.

9. Добавление субсчетов вместо ввода номенклатурных групп и подразделений

Программа 1С: Бухгалтерия предприятия ред.3.0 позволяет пользователю добавить в план счетов дополнительные счета и субсчета при необходимости. Некоторые бухгалтеры, которые раньше работали с 7 версией программы 1С: Бухгалтерия, это делают до сих пор с целью распределения затрат по видам деятельности. Однако разработчиками 1С версии 8 для этих целей специально предусмотрены Номенклатурные группы и Подразделения, о которых мы писали выше. А вот добавление новых субсчетов к счету 20 зачастую неоправданно и несет риски неправильного закрытия счетов и приводит ко множеству ошибок в отчетности, поэтому мы так делать не рекомендуем, подробно писали об этом тут.

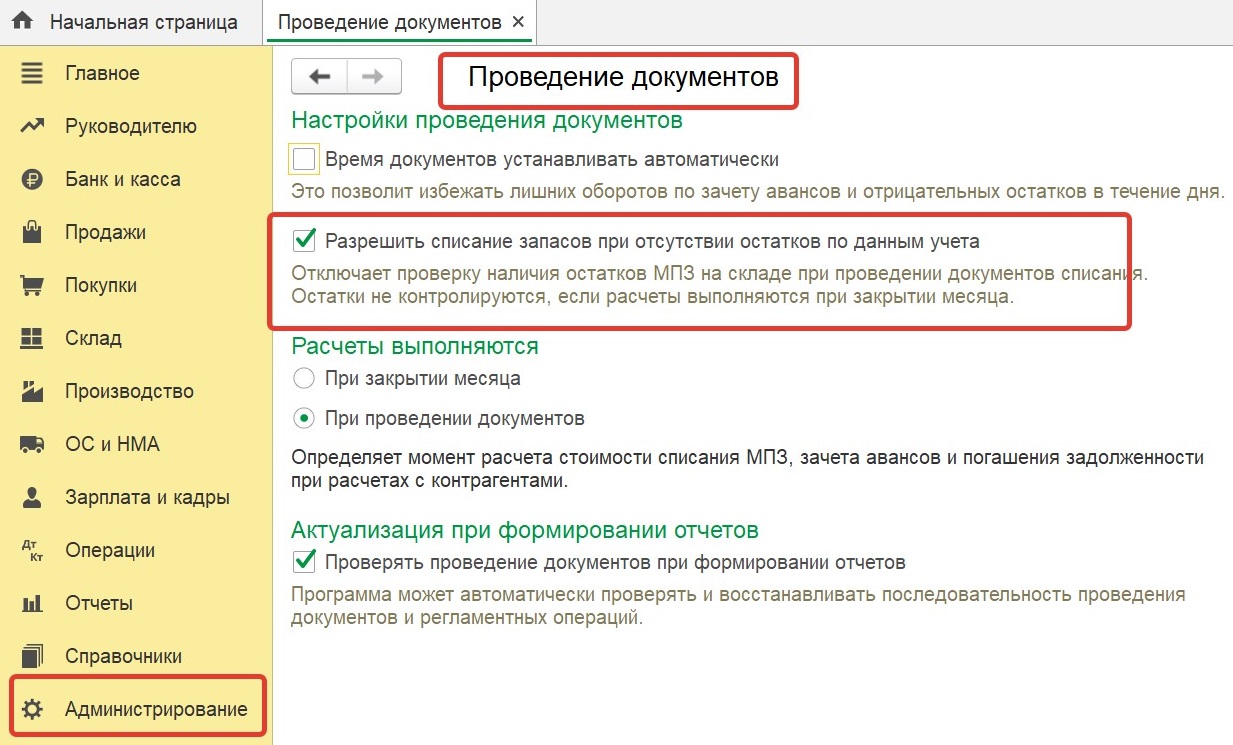

10. Отрицательные остатки материалов на складах

В программе 1С: Бухгалтерия предприятия ред.3.0 есть возможность производить документы по списанию материалов или реализации товаров без проверки наличия их на складе. Эта настройка устанавливается в разделе «Администрирование» на вкладке «Проведение документов».

Но для корректности учета лучше эту галочку в программе отключить, потому что она может принести бухгалтеру немало хлопот. Списывая, материалы или товары с включенной галочкой, можно не заметить пересортицу на складе или списать больше фактического наличия. В отчетный период вам придётся потратить значительное время на проверку корректности учета запасов и исправление ошибок. А если не проверять своевременно, это может привести к ошибкам в бухгалтерской и налоговой отчетности.

Об этой галочке и не только можно почитать нашу популярную статью: Товар списан, а его себестоимость – нет: как исправить ошибку?

11. Отнесение затрат на объекты после окончания работ

Если объект уже сдан, то в принципе относить на него расходы оснований нет. Разрешение на ввод объекта в эксплуатацию должно выдаваться только после завершения всех работ.

Но, к сожалению, бывают на практике такие случаи, когда все же после подписания КС, появляются расходы, которые относятся к объекту. Кроме того, что необходимо документальное обоснование для отнесения таких расходов на уже сданный объект (доработки, дополнительные работы, исправление брака и т.д.), еще очень важно не забыть оформить документы по выполнению этих работ с заказчиком.

12. Учет материалов не организован должным образом

В строительных организациях зачастую списки приобретаемых материалов и запасов достаточно большие, включают много различных видов и наименований. При этом не всегда у бухгалтера есть время, желание или компетенции разобраться с этой номенклатурой, и поступление материалов оформляется некорректно. Так, например, одно наименование инструмента или материала может иметь вариации: сверла, буры, диски различных диаметров, шайбы, гайки, винты, болты различных размеров и т.д. Вводя поступление бухгалтер, к примеру, выбирает «Сверло» или «Диск», не указывая более точных характеристик. Неверный ввод номенклатуры в приходных документах может привести к тому, что очень сложно будет производить инвентаризацию складов и инструмента в эксплуатации, неверному учету себестоимости, пересортице.

Также довольно популярной ошибкой является списание в программе материалов без отчетов прорабов или начальников участков. Списание материалов на объекты учета должно производиться в строгом соответствии с их фактическим списанием и обязательно должно быть подтверждено документами, составленными ответственными за это лицами. Четкое следование этому правилу позволит избежать в том числе и претензий налоговых органов при признании расходов по налогу на прибыль.

Надеемся, что наши рекомендации помогут вам избежать ошибок в учете и сделают его легким и беззаботным!

Напишите в комментариях, какие настройки вы обязательно устанавливаете в своих базах? Мы с удовольствием дополним статью вашими рекомендациями!

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту