Начисление дохода в сумме стоимости подарка в программе 1С: Зарплата и управление персоналом 8 редакция 3.1 и 1С: Бухгалтерия 8 редакция 3.0

- Опубликовано 16.12.2025 15:49

- Просмотров: 30364

Ранее на нашем сайте уже были опубликованы статьи-рекомендации по учету новогодних подарков. В них мы делились с нашими читателями не только справочной информацией, но и продемонстрировали как отразить приобретение и вручение новогодних подарков в программе 1С: Бухгалтерия предприятия ред. 3.0 на практических примерах. Выбор методики учета таких операций напрямую зависит от системы налогообложения компании. Поэтому прежде, чем перейти к начислению натурального дохода, что является обязательным условием при вручении подарков, обязательно сначала изучите наш материал для налогоплательщиков основной и упрощенной системы налогообложения. И только после этого переходите к текущей инструкции, в которой мы пройдемся по законодательству и разберем порядок действий в программах 1С: Бухгалтерия предприятия ред. 3.0 и 1С: ЗУП ред. 3.1.

Сначала коротко пройдемся по законодательству.

НДФЛ

При вручении презентов не удерживается НДФЛ в том случае, если стоимость подарков в пользу сотрудников (их детей) не превышает 4 000 руб. за налоговый период (ст. 216, п. 28 ст. 217 НК РФ, п. 33 ст. 217 НК РФ). При этом обратите внимание, что необлагаемая сумма в размере 4 000 руб., относится не к общей сумме доходов, указанных в п. 28 ст. 217 НК РФ, а отдельно к каждому виду. То есть, например, если ранее в течение года сотрудник получал материальную помощь в размере 4 000 руб., а затем получает подарок стоимостью, не превышающей 4 000 руб., то в данном случае НДФЛ при получении подарка не исчисляется. Если сумма презента оказывается больше указанного лимита, НДФЛ исчисляется с части превышения (Письмо Минфина России от 13.11.2020 № 03-04-06/98864). Датой получения дохода будет являться дата вручения подарка. Удержание НДФЛ производится в ближайший день выплаты денежных доходов.

Страховые взносы

Независимо от суммы стоимость подарка сотруднику или его ребенку не облагается страховыми взносами по единому тарифу и от НС и ПЗ, поскольку презент вручается в качестве безвозмездно передаваемого имущества (п. 4 ст. 420 НК РФ, ст. 20.1 ФЗ от 24.07.1998 № 125-ФЗ). Однако Минфин России в своих письмах рекомендует обязательно оформлять передачу подарков договором дарения в письменном виде (Письмо от 31.10.2022 №03-04-06/105519, от 15.10.2021 № 03-01-10/83519). В качестве иных подтверждений факта передачи презентов можно использовать приказ руководителя о вручении подарков и распоряжение об их приобретении, ведомость на получение подарка, подписанную сотрудником, акты приема-передачи и т.д.

Отражение в зарплатной отчетности

Учитывая разъяснения ведомств, доход в виде стоимости подарка, не превышающей 4 000 руб. за налоговый период, может не отражаться в 6-НДФЛ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@, Письмо Минфина от 02.04.2019 № 03-04-05/22860). Соответственно, подарок, стоимость которого превысила лимит 4 000 руб. – необходимо отразить в расчете по форме 6-НДФЛ.

Принимая во внимание то, что стоимость подарков не является объектом обложения страховыми взносами, такие суммы не подлежат отражению в Расчете по страховым взносам, Разделе 2 формы ЕФС-1 и Персонифицированных сведениях (Письмо УФНС по Москве от 07.02.2023 № 27-16/013080@).

В целях корректной работы программы в части расчета НДФЛ нужно обязательно регистрировать все подарки сотрудникам в 1С, независимо от того, превысила ли стоимость подарка лимит в размере 4 000 руб. или нет.

Почему это так важно? Объясним простыми словами. Подарки до 4 тысяч руб. за год действительно нигде не отражаются в зарплатной отчетности. Но! Подарков может быть несколько в году и, допустим второй, третий... подарок по сумме уже может превысить лимит 4 000 руб., следовательно, он уже будет облагаться НДФЛ. И если все подарки в течение года не учитывать в 1С, то программа не поймет, когда же необлагаемый предел по подаркам 4 000 руб. за год был достигнут и просто к текущему подарку применит вычет 4 000 руб., посчитав, что он первый в этом году. А по факту может быть уже второй, третий подарок по счету за год и т.д.

Алгоритм действий для начисления натурального дохода при вручении подарков в 1С: Бухгалтерии предприятия ред. 3.0

Условия примера:

Руководителем компании ООО «Баланс» был издан приказ о закупке и вручении новогодних подарков детям сотрудников.

В рамках исполнения приказа с сотрудниками были заключены договоры дарения в письменной форме:

- с Беляевой Н.П., стоимость подарка составила 600 руб.;

- с Ворониной С.О., стоимость подарка составила 5 000 руб.

За налоговый период сотрудники иные подарки не получали. Подарки вручены 30.12.2025г.

Мы специально взяли 2 разных подарка по стоимости, чтобы сделать практический пример максимально подробным.

Шаг 1 – Настройка вида начисления

Перейдем в раздел меню «Зарплата и кадры» и выберем пункт «Настройки зарплаты». В подразделе «Расчет зарплаты» перейдем по ссылке «Начисления».

Создадим новый вид начисления, который облагается НДФЛ и не облагается страховыми взносами. Настройки будут иметь такой вид.

Шаг 2 – Начисление дохода

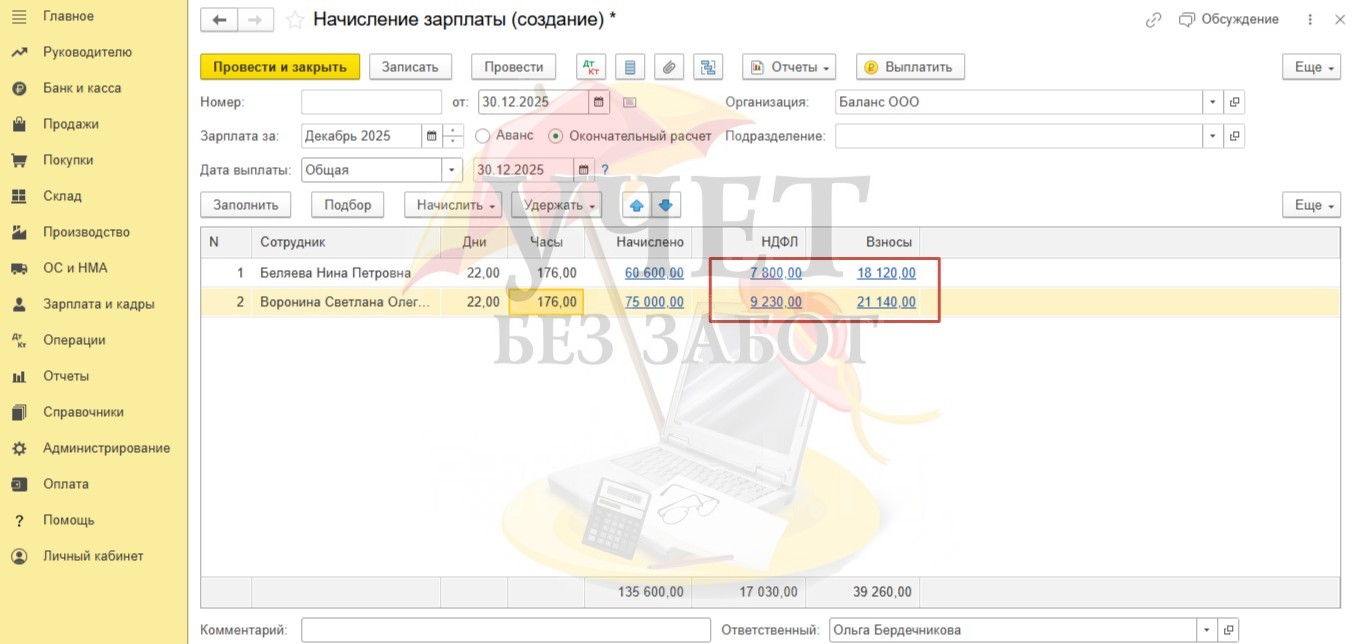

В разделе меню «Зарплата и кадры» - «Все начисления» создадим документ «Начисление зарплаты». После того как документ будет заполнен основными плановыми начислениями, установим курсор на сотрудника и воспользуемся командой «Начислить». Из предложенного списка выберем вид начисления, зарегистрированный нами ранее (Шаг 1).

Для каждого сотрудника укажем нужную сумму, соответствующую стоимости подарка. Обращаем внимание на поле «Сумма» для вычета по коду «501». Сумма в данное поле устанавливается программой автоматически. По условиям нашего примера в налоговом периоде подарки ранее не вручались и в программе не регистрировались. Следовательно, для сотрудницы Беляевой программа установила сумму вычета, равную сумме подарка в размере 600 руб., а для сотрудницы Ворониной – сумму лимита в размере 4 000 руб.

После этого программа произведет расчет НДФЛ только с суммы основного начисления у сотрудницы Беляевой Н.П., а у сотрудницы Ворониной С.О. – не только с суммы основного начисления, но и с части стоимости подарка, превышающей вычет, то есть с суммы в размере 1 000 руб.

Страховые взносы по единому тарифу и взносы от НС и ПЗ начислены только на сумму основных начислений.

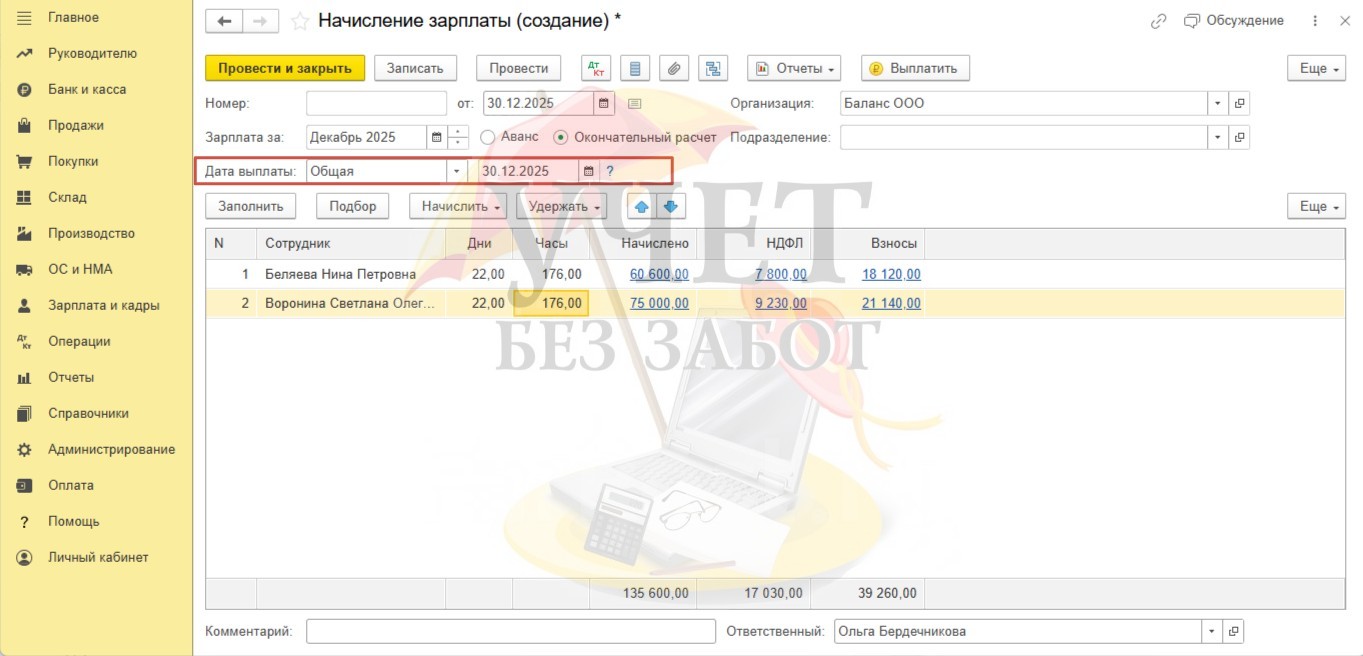

Если дата вручения подарка совпадает с датой получения денежных средств по основным начислениям, то можно оставить значение «Общая» в поле «Дата выплаты».

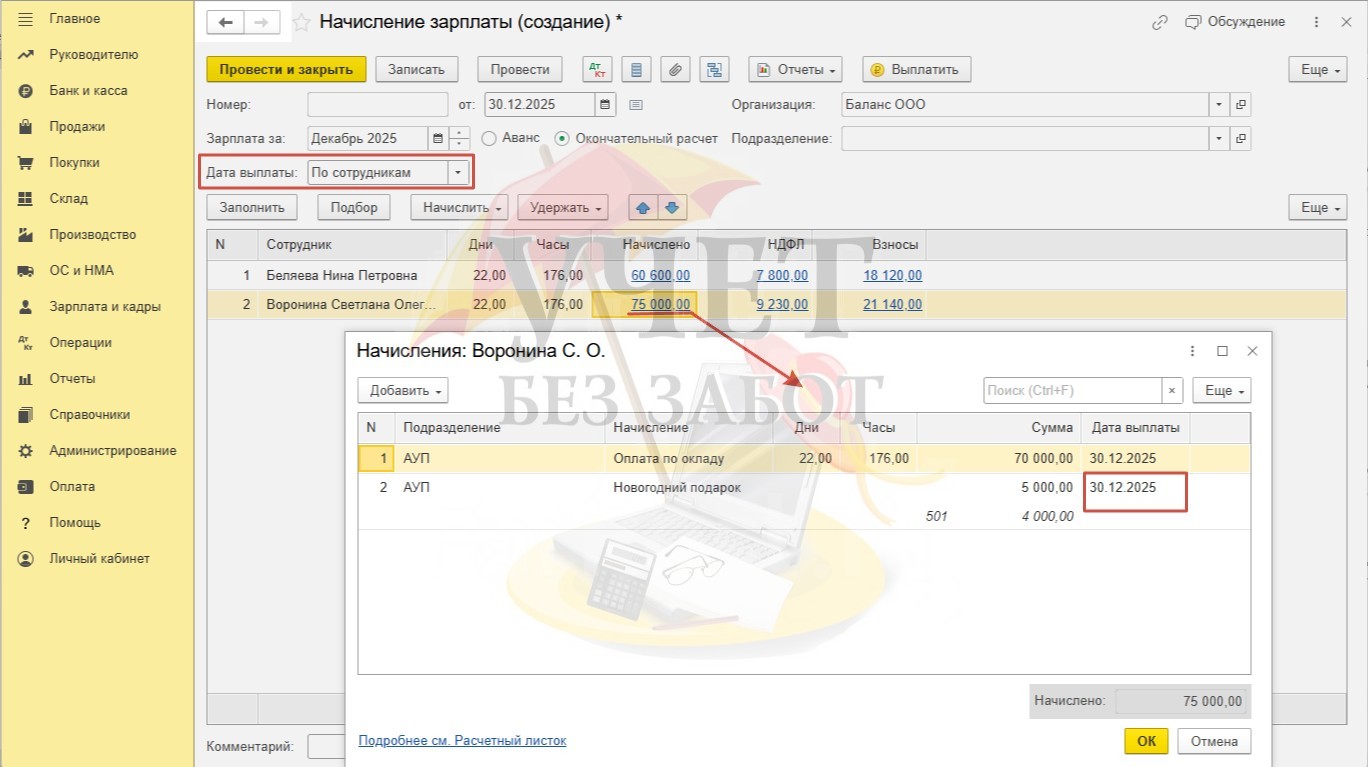

Если же для вручения подарков запланирована другая дата, то в поле «Дата выплаты» следует выбрать значение «По сотрудникам», перейти по ссылке-сумме в колонке «Начислено» и указать нужную дату для «подарочного» начисления.

Шаг 3 – Удержание НДФЛ

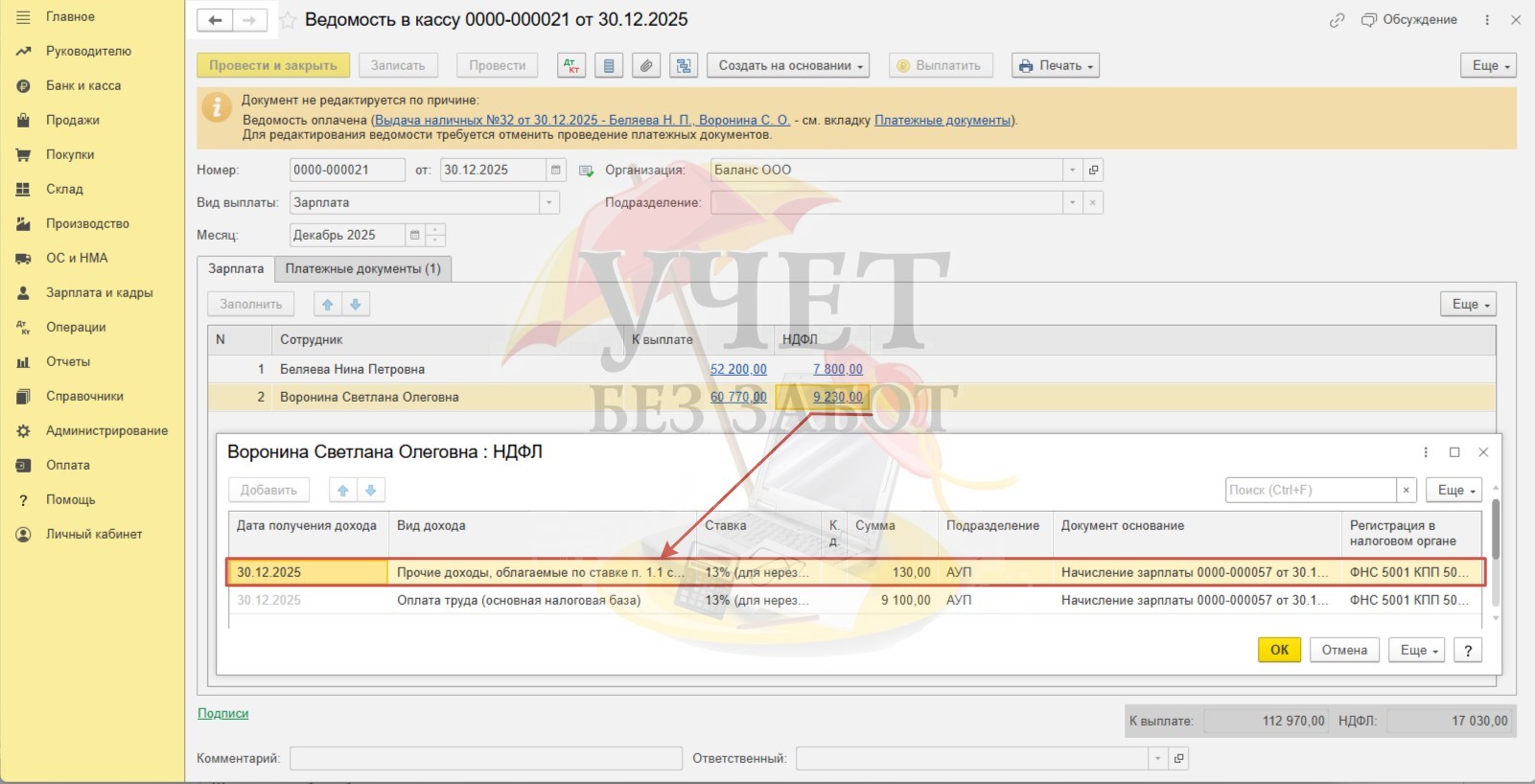

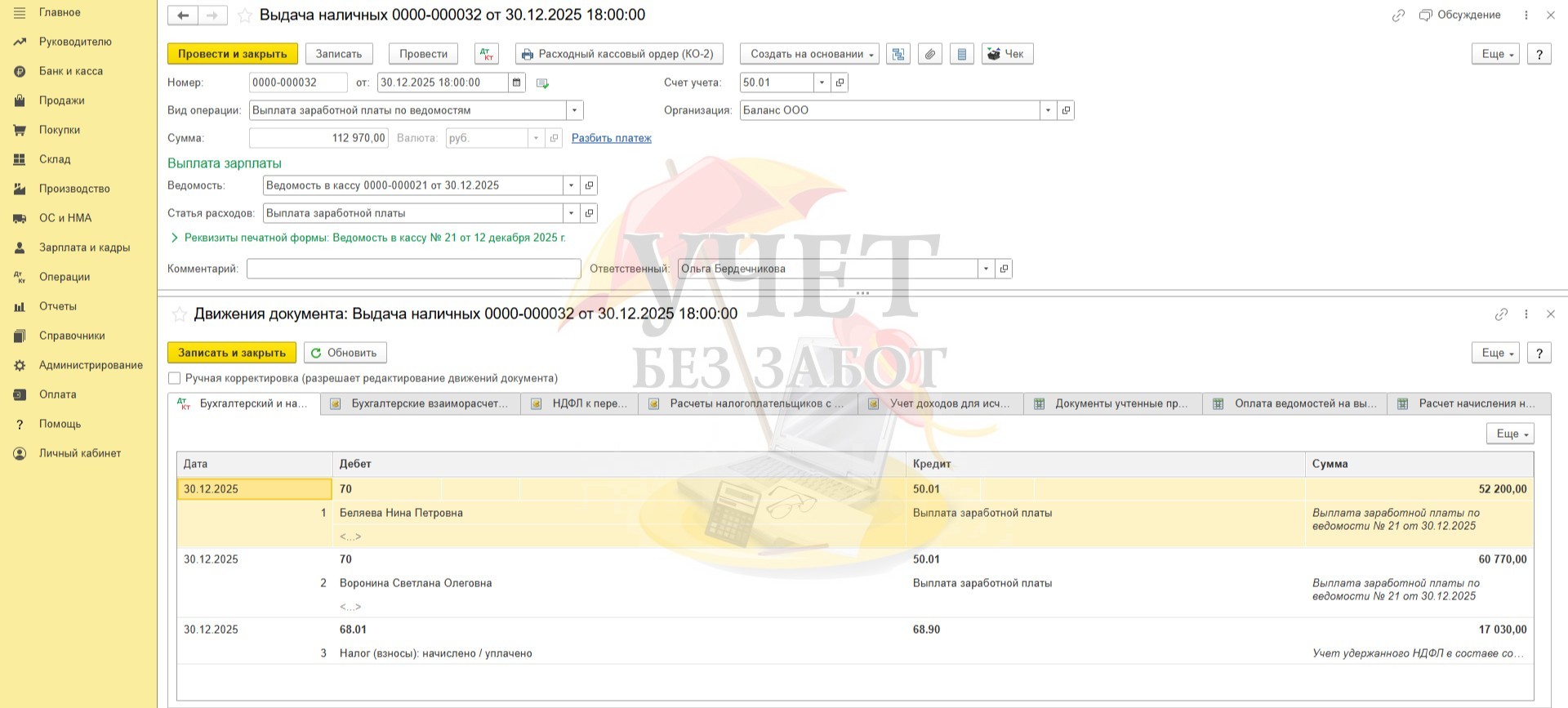

Перейдем в раздел меню «Зарплата и кадры» - «Ведомости в кассу». Зарегистрируем документ «Ведомость в кассу». При выплате денежного дохода сотрудницам удерживается НФДЛ, в том числе и со стоимости подарка Ворониной С.О.

Для корректного отражения сумм удержанного налога в 6-НДФЛ в программе 1С: Бухгалтерия предприятия ред. 3.0 обязательно должен быть проведен документ «Выдача наличных» (либо «Списание с расчетного счета», если заработная плата выплачивалась на карту). Создадим документ «Выдача наличных» в разделе меню «Банк и касса» - «Банковские выписки».

Шаг 4 – Отражение в отчетности

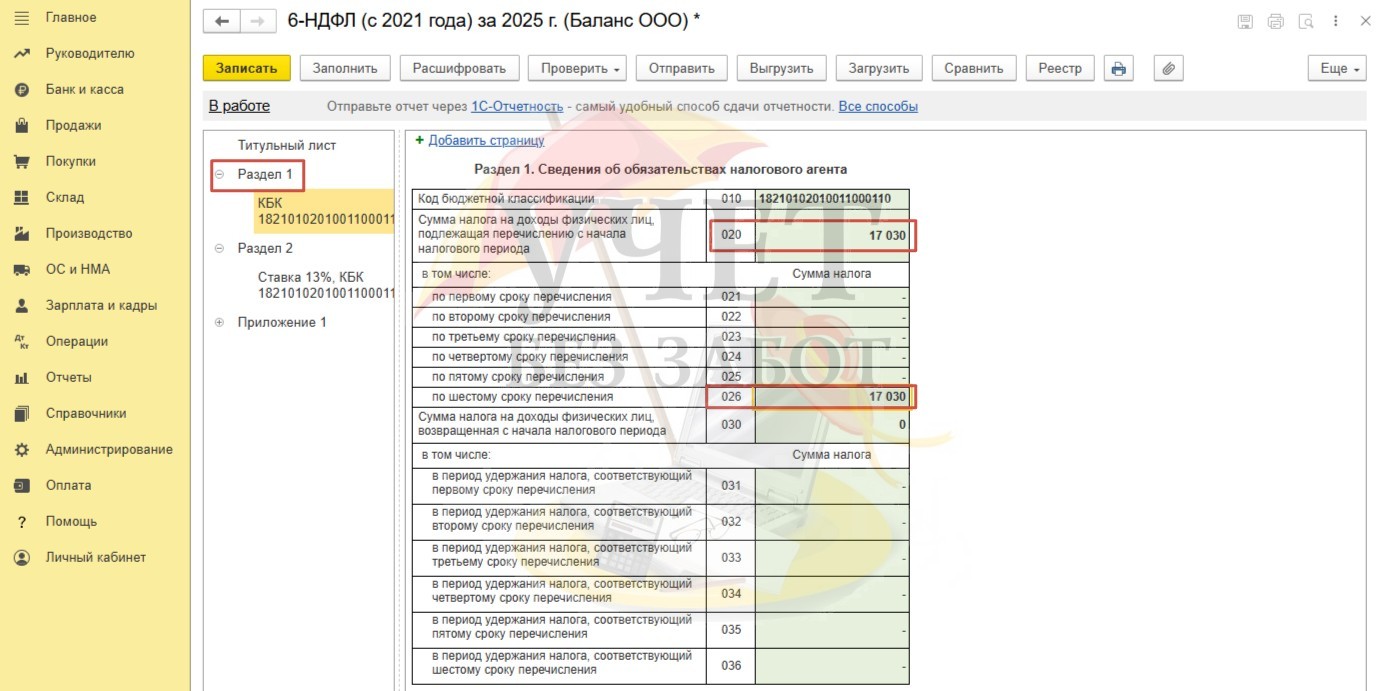

Сформируем отчет 6-НДФЛ за 2025г. в разделе меню «Отчеты» - «Регламентированные отчеты». Налог, исчисленный со стоимости подарка, превышающей 4 000 руб., отражается в составе суммы по строке 020 и 026 Раздела 1.

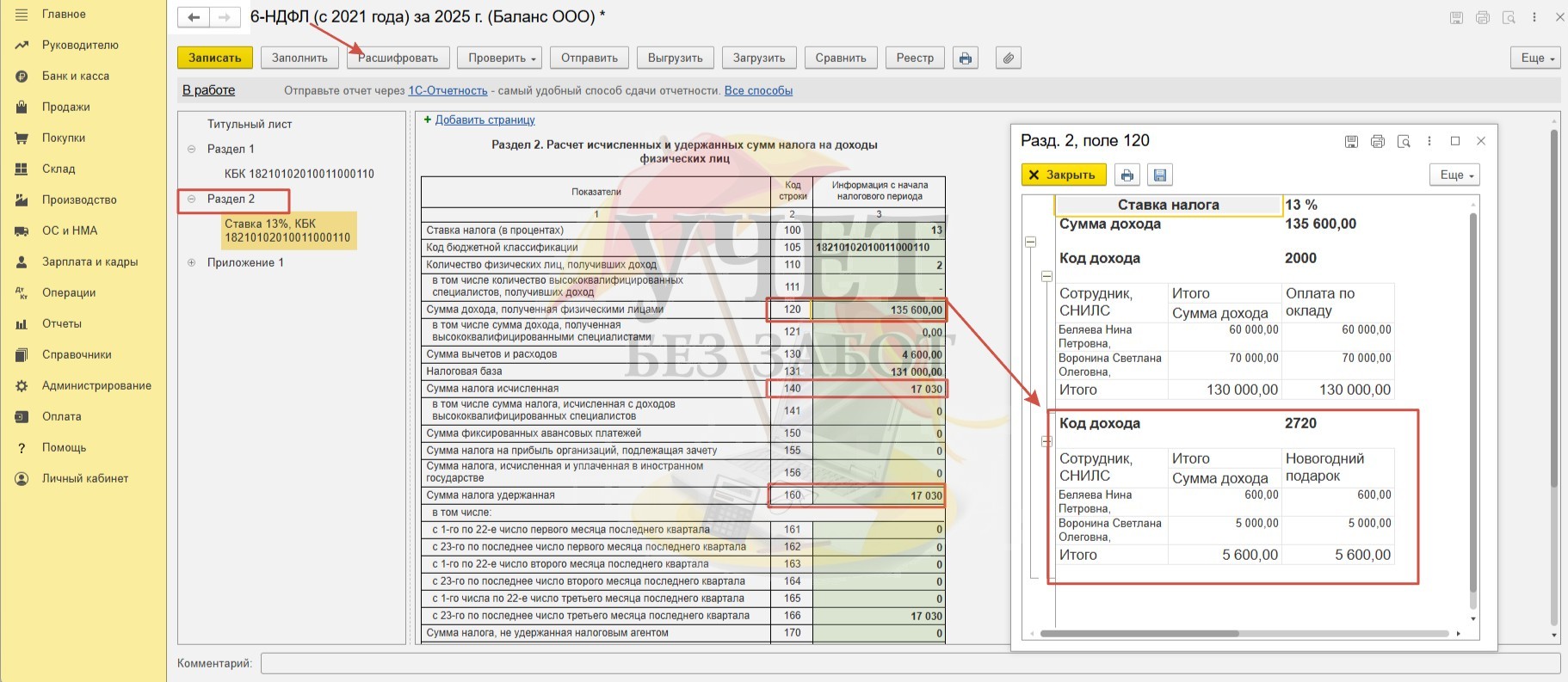

Стоимость подарков, а также исчисленный и удержанный НДФЛ отражается по строке 120, 140 и 160 Раздела 2 соответственно.

Алгоритм действий для начисления натурального дохода при вручении подарков в 1С: ЗУП ред. 3.1

Условия примера:

Руководителем компании ООО «УБЗ» был издан приказ о закупке и вручении новогодних подарков детям сотрудников.

В рамках исполнения приказа с сотрудниками были заключены договоры дарения в письменной форме:

- с Колосовой А.В., стоимость подарка составила 600 руб.;

- с Мармеладовой А.С., стоимость подарка составила 5 000 руб.

За налоговый период сотрудники иные подарки не получали. Подарки вручены 30.12.2025г.

Мы специально взяли 2 разных подарка по стоимости, чтобы сделать практический пример максимально подробным.

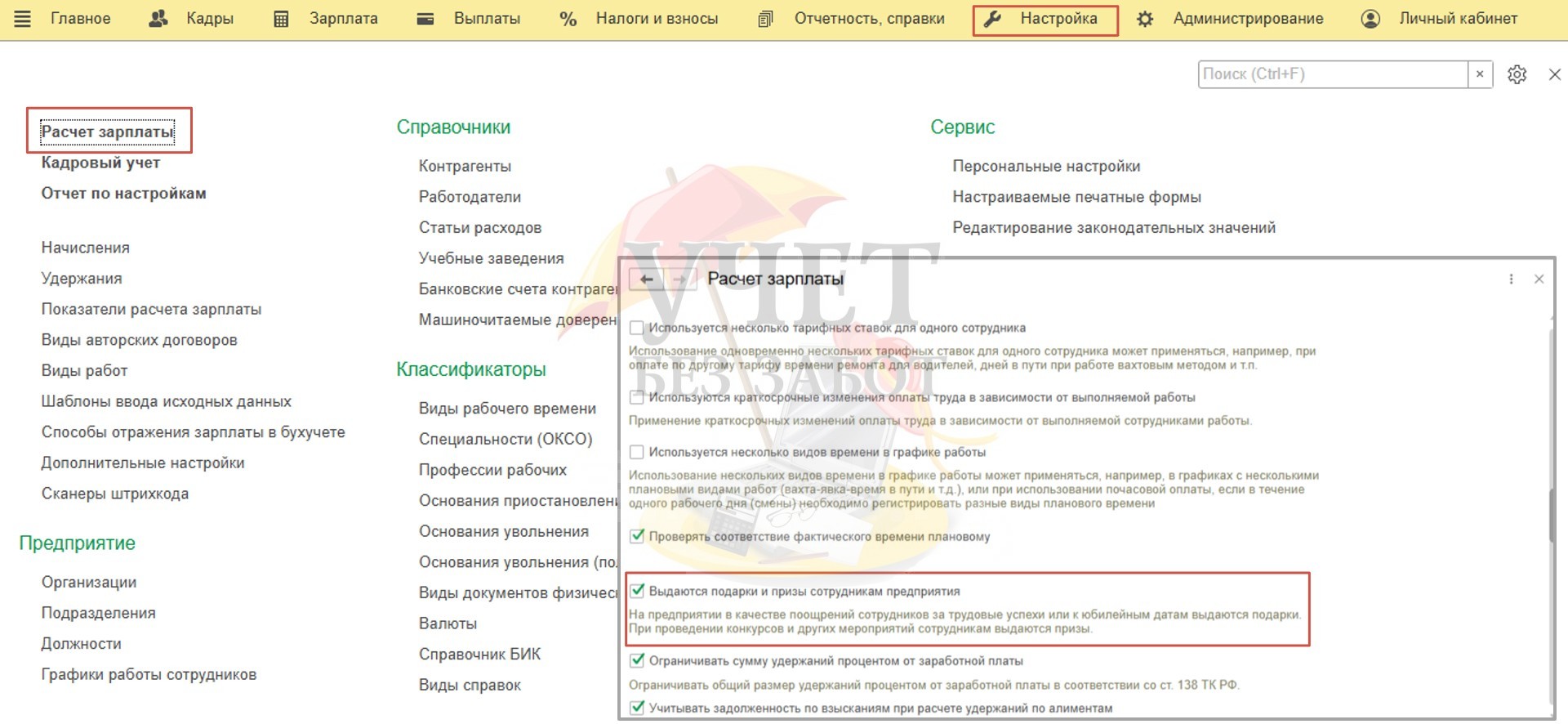

Шаг 1 – Настройка программы

Перейдем в раздел меню «Настройка» - «Расчет зарплаты» и установим флаг «Выдаются подарки и призы сотрудникам предприятия».

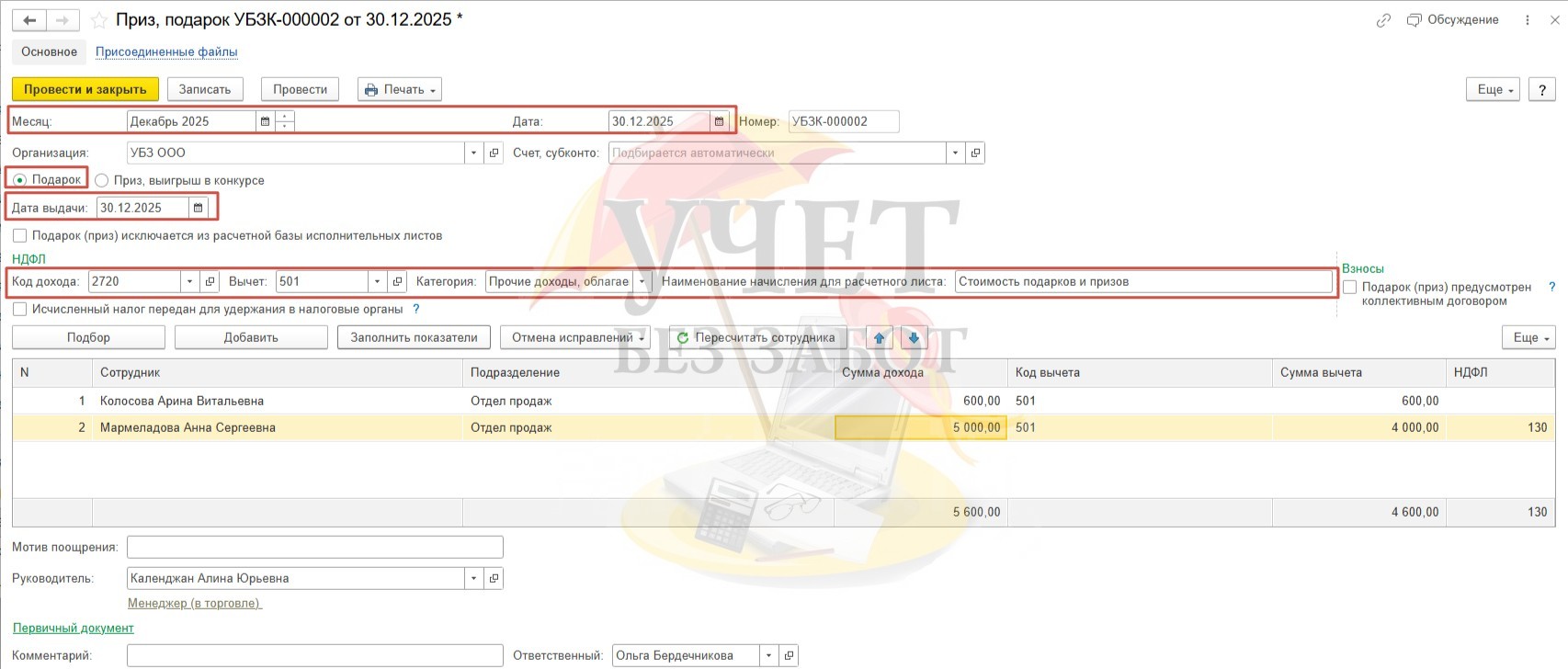

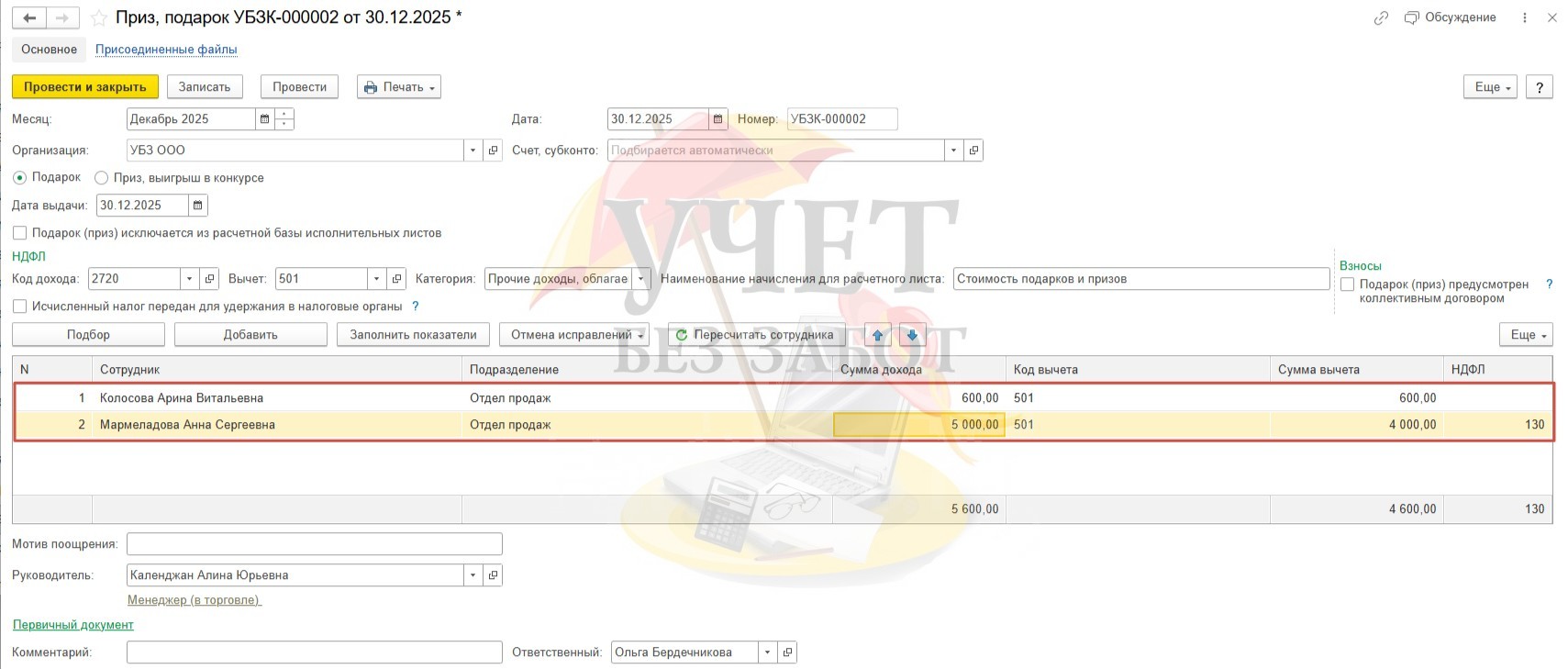

Шаг 2 – Регистрация документа «Приз, подарок»

Перейдем в раздел меню «Зарплата» и выберем пункт «Призы, подарки».

Создадим новый документ. Заполним документ, указав все необходимые данные – месяц, дату выдачи подарка, код и категорию дохода.

В табличной части добавим информацию о сотрудниках и стоимости подарков. Обращаем внимание на поле «Сумма вычета». Программа автоматически установила значение в данное поле. По условиям нашего примера в налоговом периоде подарки ранее не вручались и в программе не регистрировались. Следовательно, для сотрудницы Колосовой А.В. программа установила сумму вычета, равную сумме подарка в размере 600 руб., а для сотрудницы Мармеладовой А.С. – сумму лимита в размере 4 000 руб. НДФЛ рассчитан программой автоматически с части превышения лимита в размере 4 000 руб. (1 000 * 13% = 130 руб.).

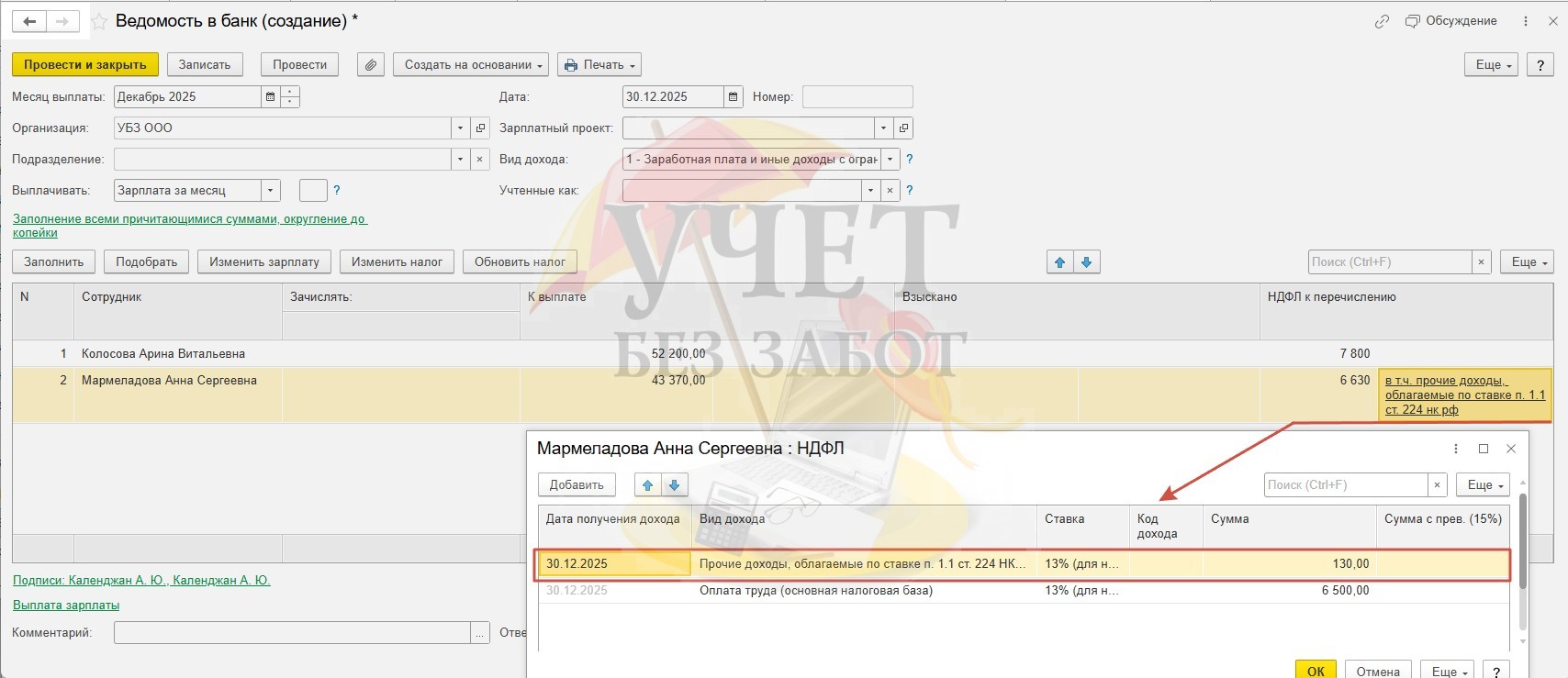

Шаг 3 –Удержание НДФЛ

Зарегистрируем в разделе меню «Выплаты» - «Все ведомости на выплату зарплаты» новый документ «Ведомость в банк». Исчисленный НДФЛ со стоимости подарка Мармеладовой А.С. в части, превышающей установленный лимит, удерживается при ближайшей выплате денежного дохода.

Шаг 4 – Отражение в отчетности

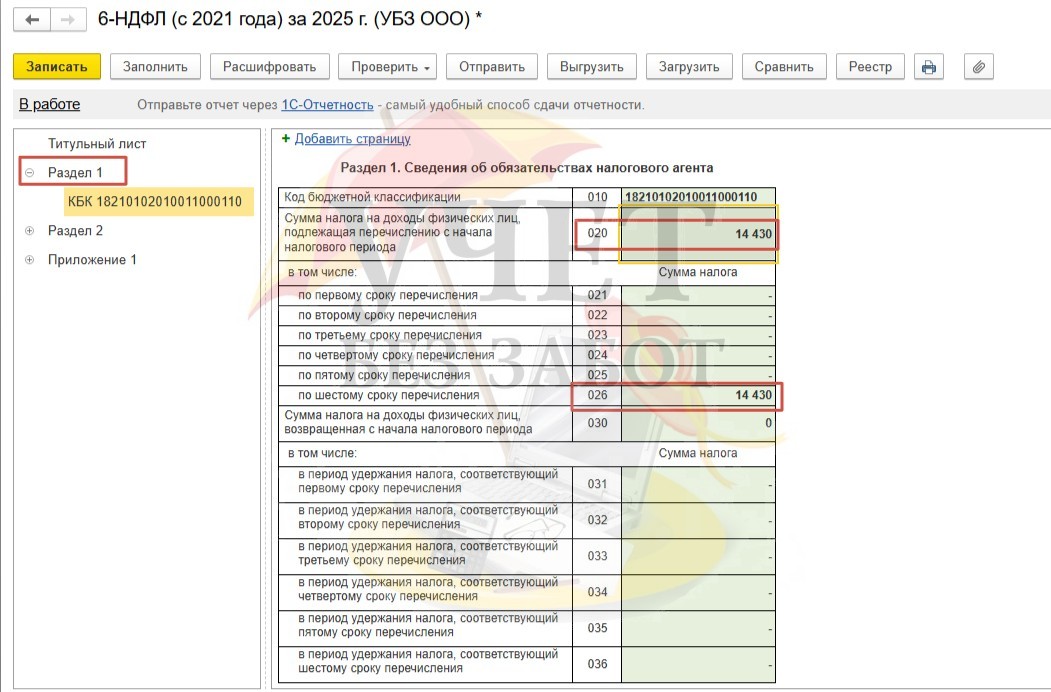

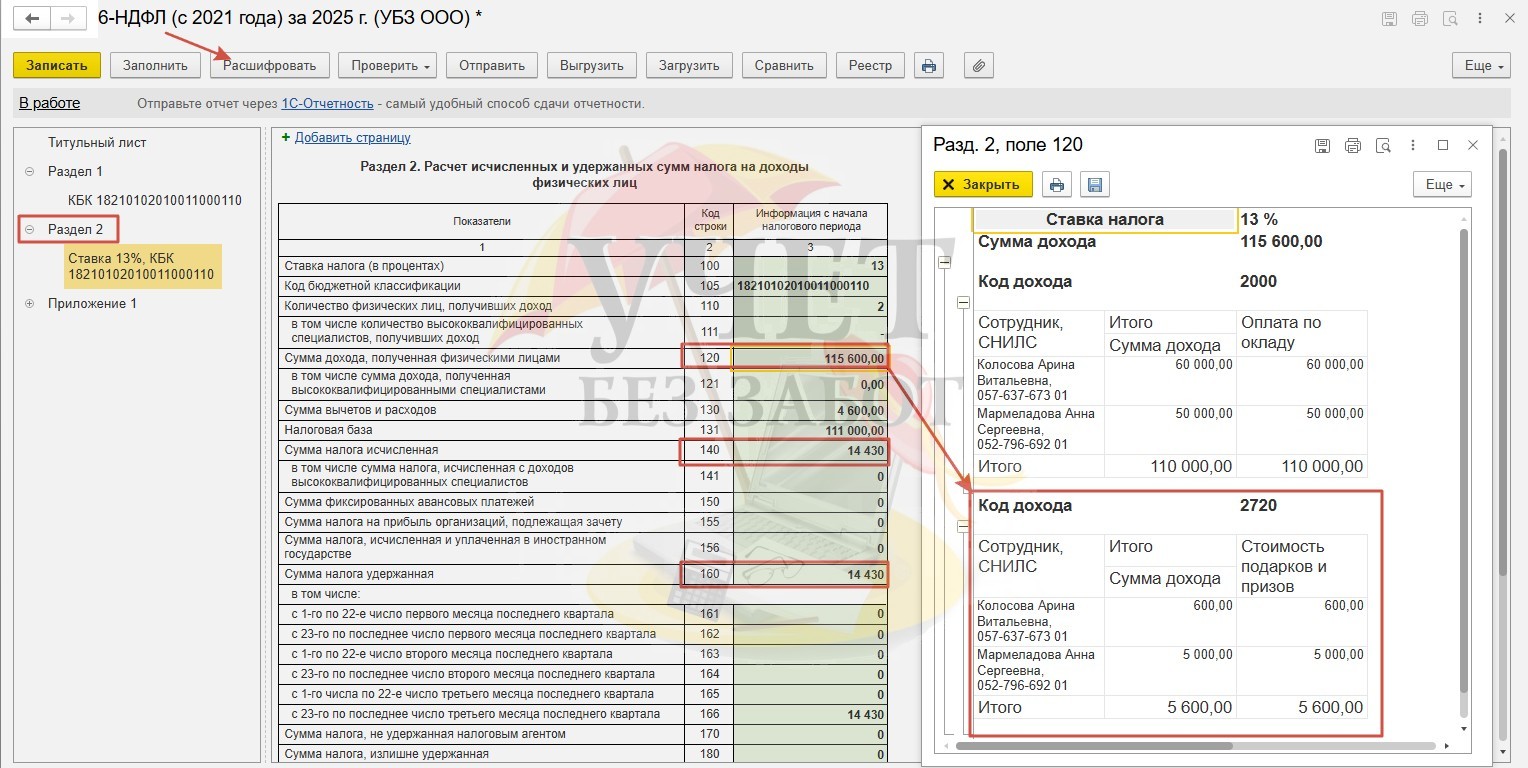

Сформируем отчет 6-НДФЛ за 2025г. в разделе меню «Отчетность-справки» - «1С-Отчтеность». Налог, исчисленный со стоимости подарка, превышающей 4 000 руб., отражается в составе суммы по строке 020 и 026 Раздела 1.

Стоимость подарков, а также исчисленный и удержанный НДФЛ отражается по строке 120, 140 и 160 Раздела 2 соответственно.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

На зарплату нужно делать отдельное начисление?

Наталья, добрый день.

Вы правы, подарки до 4 тысяч рублей не облагаются ни взносами, ни НДФЛ.

Договор дарения должен быть заключен в письменной форме, если подарок выдает юрлицо и стоимость подарка превышает 3 000 рублей (п. 2 ст. 574 ГК РФ).

Внести в базу такие подарки можно по аналогии с этой статьей.