Бухгалтерский учет в государственных учреждениях и коммерческих организациях – основные принципы и отличия

- Опубликовано 30.03.2017 16:47

- Просмотров: 19481

Когда бухгалтер впервые сталкивается с бюджетным планом счетов, особенно, если ранее имел дело с коммерческим, его несколько шокируют отличия. И, действительно, они очень существенны. В этой статье хотелось бы поговорить об общих принципах и отличиях в ведении бухгалтерского учета в государственных учреждениях и коммерческих организациях.

В целом, регламент ведения учета базируются на общих принципах бухгалтерского учета (принцип двойной записи, принцип объективности, принцип периодичности и т.д.). Да и конечным итогом ведения бухгалтерского учета в любой организации является отражение реальных данных о деятельности, учет имущества и расчеты с поставщиками, подотчетными лицами и заказчиками. Но всё же, существенные отличия имеются. В первую очередь, хотелось бы сказать, что государственные и муниципальные учреждения являются некоммерческими организациями, а это значит, что получение прибыли не является основой учета и финансирование ведется централизовано. Централизованное финансирование и отчетность по израсходованным средствам – краеугольный камень бюджетного учета.

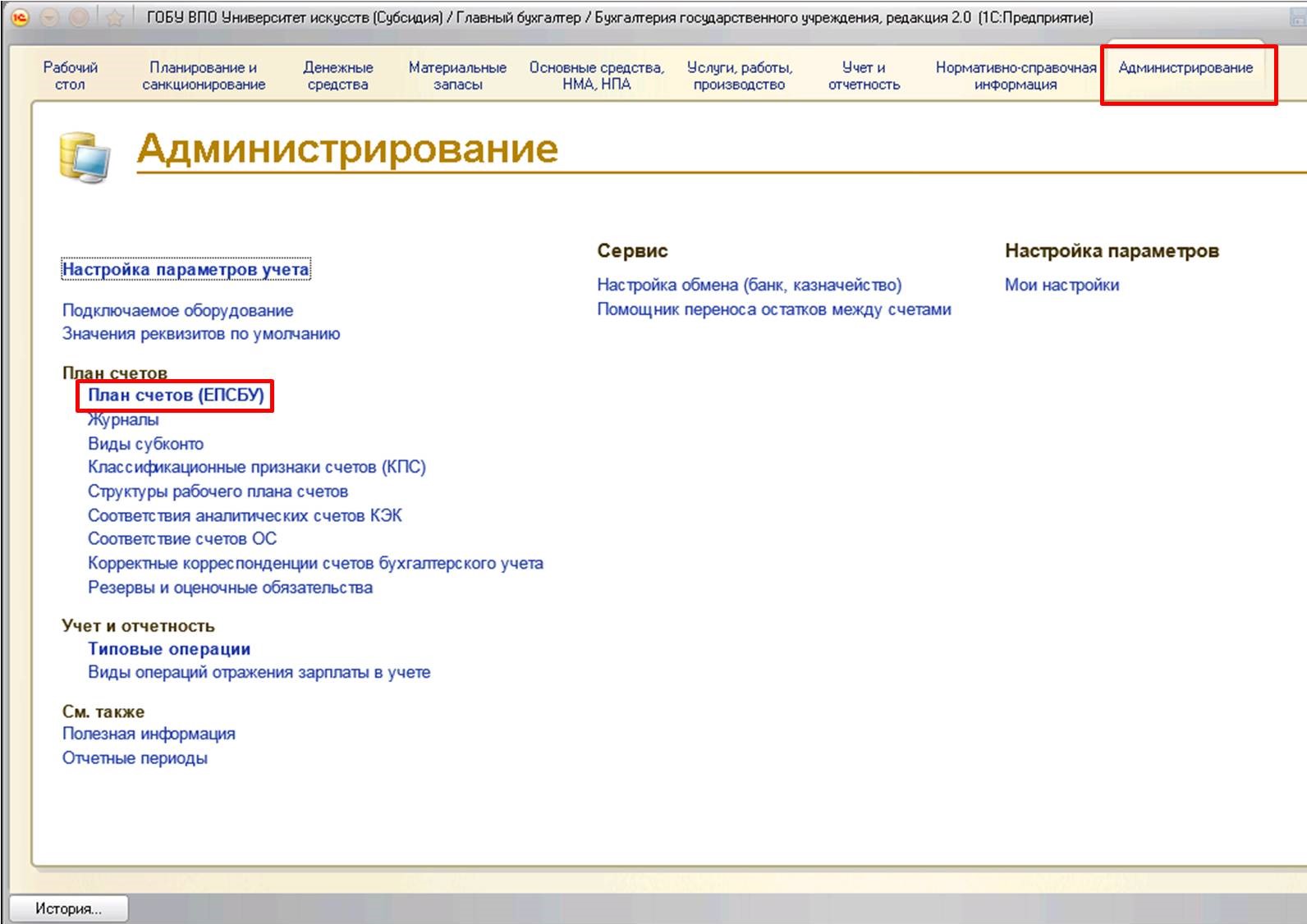

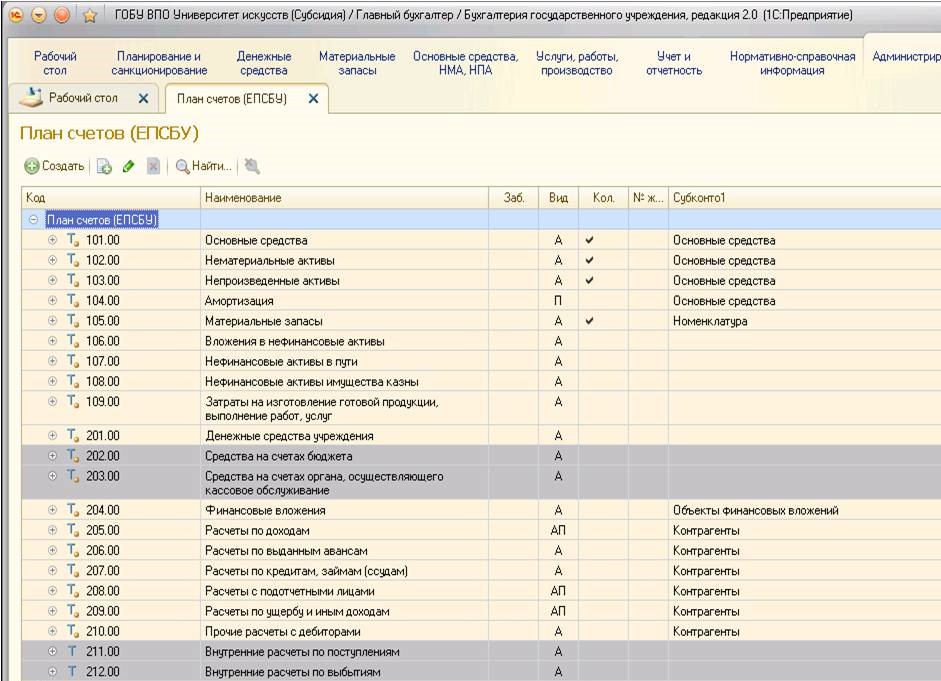

Первое, что бросится в глаза бухгалтеру из коммерческой сферы – это абсолютно иной план счетов. Последней редакцией в линейке программ для учета в государственных учреждениях компании 1С является «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». В этой программе план счетов можно найти:

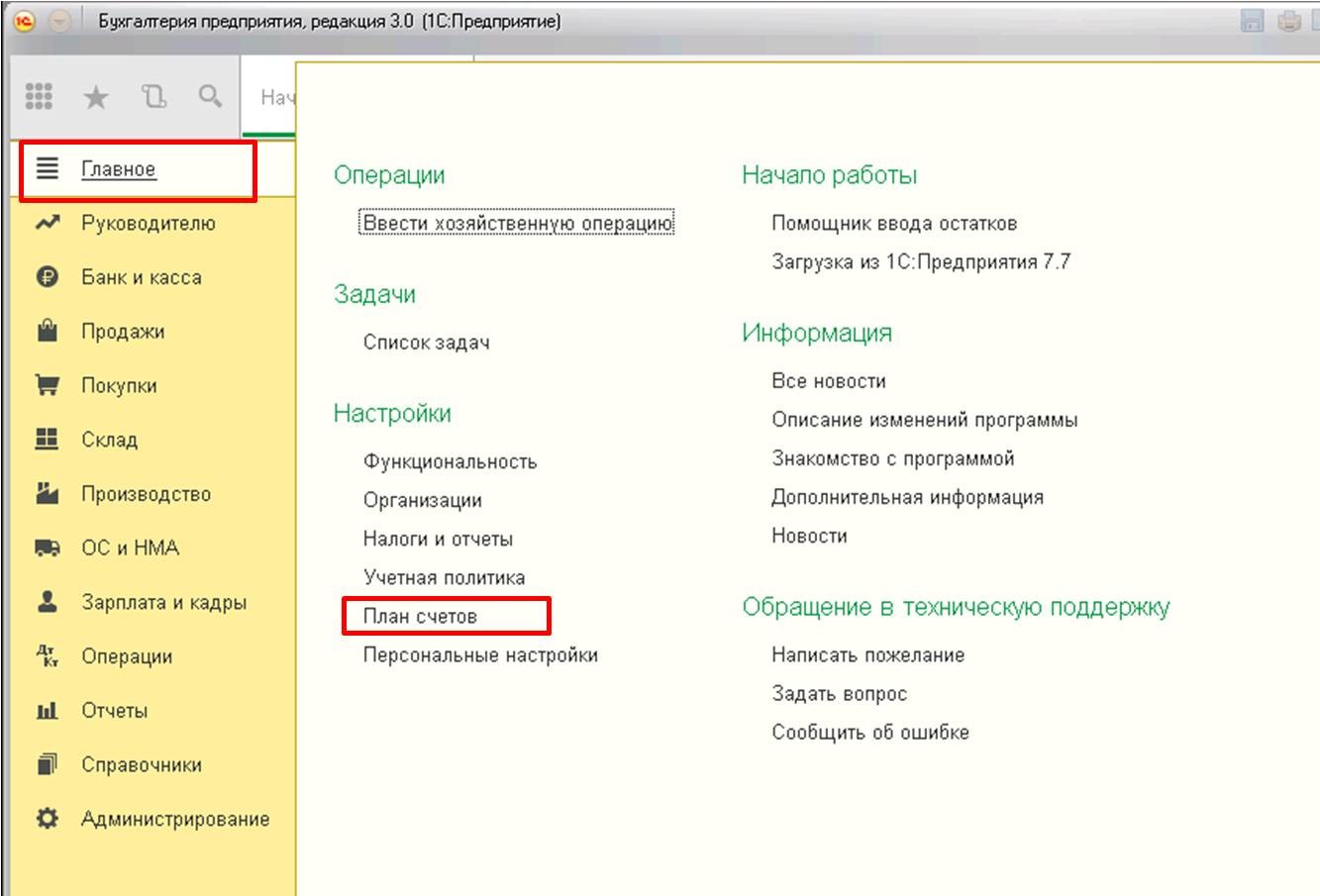

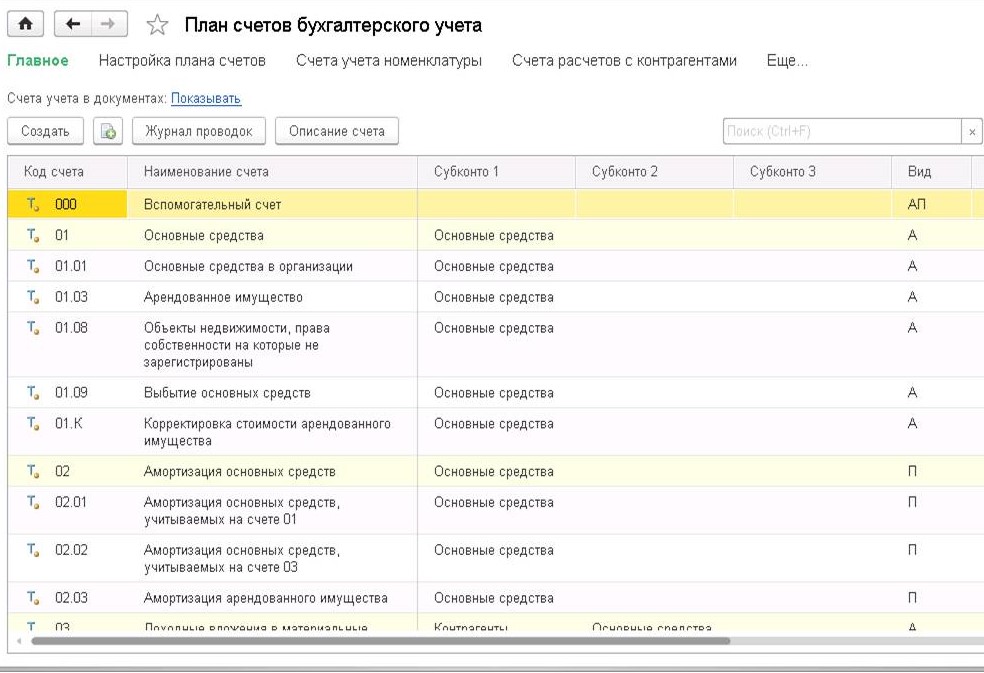

В свою очередь, последней редакцией в линейке программ для коммерческого учета является «1С: Бухгалтерия предприятия 8, редакция 3.0». В этой программе план счетов находится:

Первое отличие - все счета бюджетного учета имеют другие номера и названия. К примеру, номер счета «Основные средства» в плане счетов организации коммерческого характера – 01, в плане счетов государственных учреждения – 101.

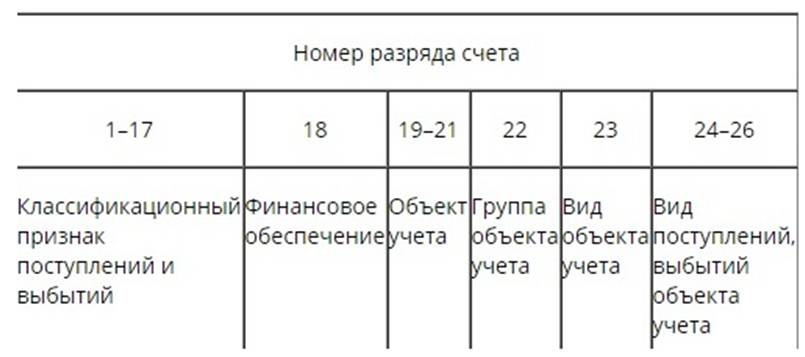

Второе отличие – номер счета у коммерческого плана счетов имеет 2 разряда, в свою очередь план счетов бюджетного учета – 26 разрядов (в разряды встроены коды бюджетной классификации), структура счета представлена ниже:

Также хотелось бы отметить, что в бюджетном плане счетов забалансовые счета кодируются двумя разрядами, в коммерческом же – тремя разрядами.

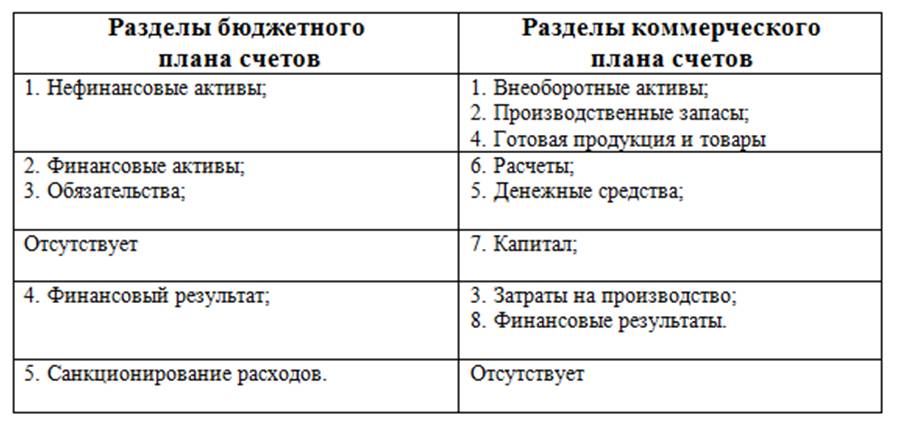

Третье отличие – количество и состав разделов. В плане счетов государственных учреждений 5 разделов:

1. Нефинансовые активы;

2. Финансовые активы;

3. Обязательства;

4. Финансовый результат;

5. Санкционирование расходов.

В плане счетов коммерческих организаций 8 разделов:

1. Внеоборотные активы;

2. Производственные запасы;

3. Затраты на производство;

4. Готовая продукция и товары;

5. Денежные средства;

6. Расчеты;

7. Капитал;

8. Финансовые результаты.

И, как было указано выше, государственные учреждения, согласно определению из Гражданского кодекса Российской Федерации, являются некоммерческими организациями, поэтому в их плане счетов отсутствуют разделы, связанные с коммерческой деятельностью и получением прибыли.

Для лучшего понимания соответствия разделов приведу сравнительную таблицу. В данной таблице указано соответствие разделов в общем виде, но нужно помнить, что отдельные счета раздела могут соответствовать другим разделам, в разрез приведенной ниже схеме:

Отсутствие раздела «Капитал» в плане счетов у бюджетников объясняется отсутствием капитала в государственных учреждениях, а отсутствие раздела «Санкционирование» в коммерции объяснимо отсутствием финансирования от органов вышестоящей власти.

Отмечу, что если государственное учреждение всё же имеет признаки коммерческого и получает в одном из видов своей деятельности прибыль, а также для учета специфических операций, по согласованию с Минфином возможен ввод новых синтетических счетов с необходимой аналитикой.

В заключении хотелось бы сказать, что государственное учреждение в своем учете регистрирует меньше операций, чем коммерческие организации. Но, наверное, основной сложностью является то, что денежные средства в учреждении выделяются под определенную конкретную цель и во временной отрезок, все расходы контролируются не только законодательно, но и вышестоящими органами. Также бюджетный учет регулируется отдельными законодательными актами, которые являются основой ведения учета.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту