Основное средство оказалось материалом. Что делать?

- Опубликовано 28.06.2017 23:58

- Просмотров: 25600

Бывают такие ситуации, когда при сдаче отчетности или во время инвентаризации выясняется, что основное средство, учитываемое на 101 счете, является материалом и должно учитываться насчете 105.Как исправить данную ошибку я расскажу в статье. Пример рассмотрен в программе 1С: Бухгалтерия государственного учреждения 8 ред.1.0

В нашем примере ошибочно на 101 счет был принят канцелярский нож, т.к. бухгалтер опирался на ОКОФ 14 3010321 "Оборудование конвертовскрывающее канцелярское", но в результате проверки выяснилось, что нож нужно отнести к материальным запасам, т.к. это не оборудование. Оборудование состоит из составных частей, а нож – это просто металлическая пластина.

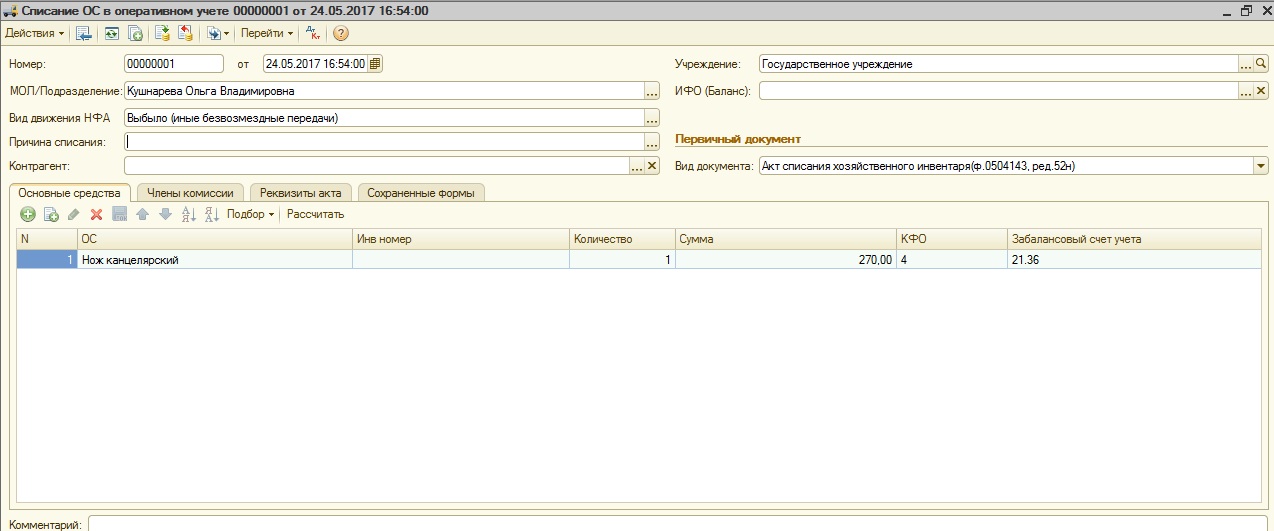

Итак, сначала нужно списать основное средство. В нашем примере стоимость ножа составляет 270 рублей, а значит, при принятии к учету он автоматически был отражен на счете 21 «Основные средства в оперативном учете». Для списания создаем документ «Списание ОС в оперативном учете».

В качестве даты документа указываем дату обнаружения ошибки. Заполняем табличную часть путем подбора по остаткам.

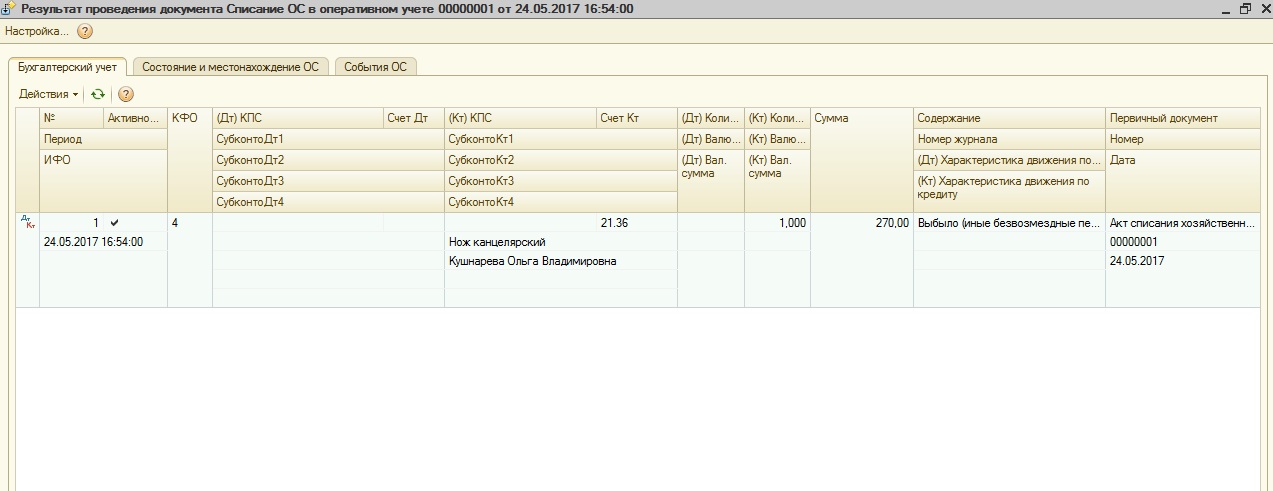

И проводим документ.

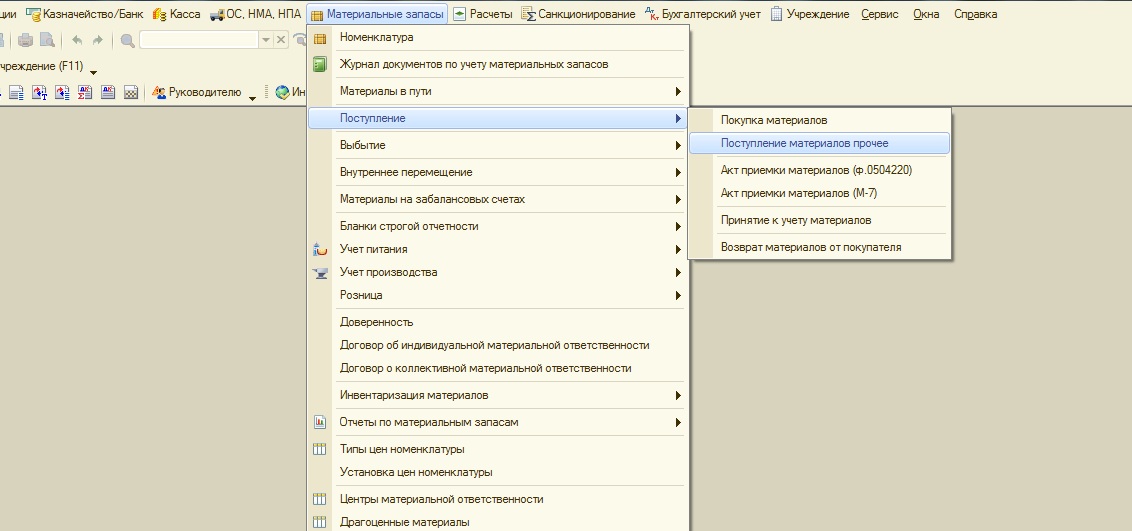

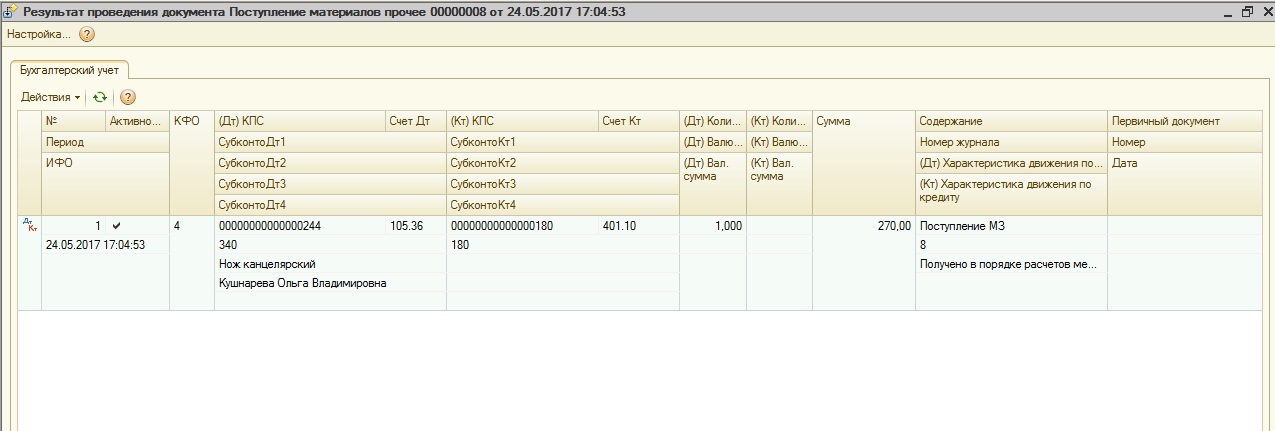

После того, как ОС было списано с 21 счета, нужно принять номенклатуру к учету на 105 счет «Материальные запасы».

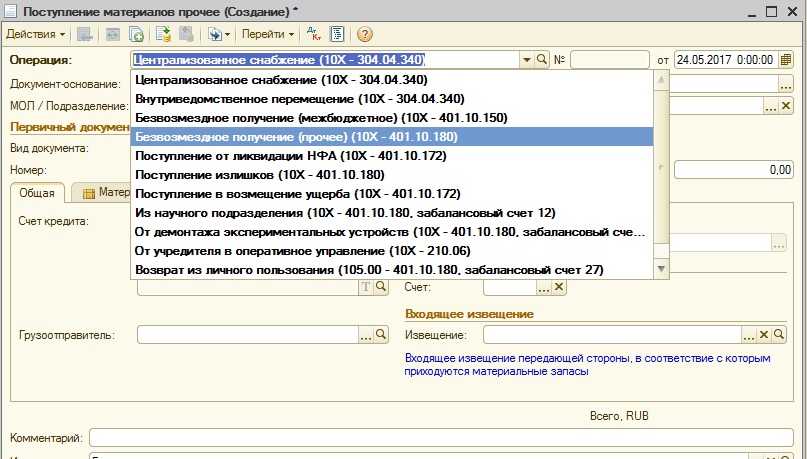

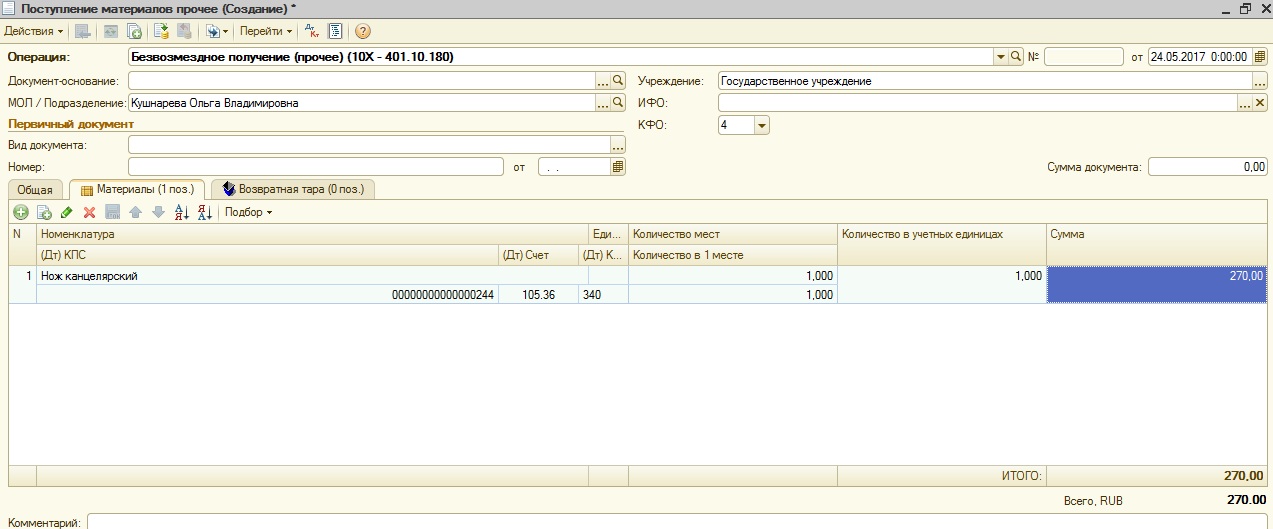

Для этого используем документ «Поступление материалов прочее».

Операцию в документе выбираем – «Безвозмездное получение (прочее)»

Заполняем документ и проводим.

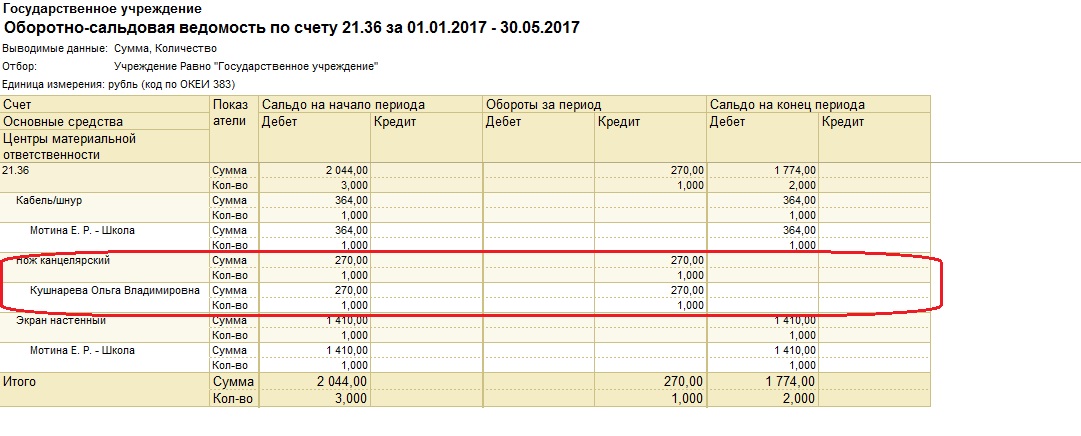

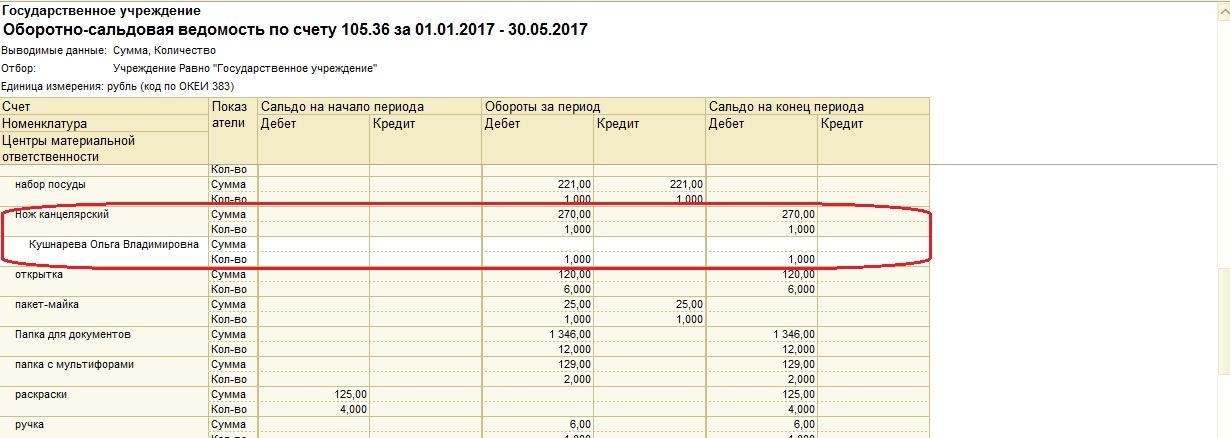

После того, как все операции проведены, нужно сформировать отчет – оборотно-сальдовую ведомость по счетам 21.36 и 105.36.

Из отчетов видно, что со счета 21.36 нож был списан, а на счет 105.36 – принят к учету.

Вот таким образом исправляется подобная ошибка. Если у вас возникли вопросы, вы можете задать их в комментариях к данной статье.

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

И вы сослались на инструкцию, где речь идет о первичных документах, т.е нужно распечатать из документов списание и оприходование бухгалтерские справки.

Ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская отчетность в установленном порядке уже представлена, в зависимости от ее характера отражается датой обнаружения ошибки дополнительной бухгалтерской записью или бухгалтерской записью, оформленной по методу «красное сторно», и (или) дополнительной бухгалтерской записью.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления методом «красное сторно» оформляются первичным учетным документом — Бухгалтерской справкой (ф. 0504833). При этом исправления записываются соответствующей корреспонденцие й по счетам бухгалтерского учета и делается ссылка на номер и дату исправляемого документа и (или) документа, являющегося основанием для внесения исправлений.