Покупка основных средств в 1С: Бухгалтерии государственного учреждения 8

- Опубликовано 27.09.2017 08:46

- Просмотров: 27985

Учет основных средств – это раздел бухгалтерского учета, который касается практически каждого учреждения. И иногда даже простые операции по учету ОС вызывают вопросы у бухгалтеров. В этой статье хотелось бы рассказать, как отразить в учете факт покупки основного средства с помощью программы «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Как известно, покупка основных средств не осуществляется непосредственно на счета группы 101.00 «Основные средства». Сначала основное средство и расходы по его доставке, сборке и какие-либо другие сопутствующие затраты аккумулируются на счетах группы 106.00 «Вложения в нефинансовые активы» (если это основные средства, которые фактически уже находятся на территории учреждения) и группы 107.00 «Нефинансовые активы в пути» (если это основные средства, которые находятся в пути). Держать капитальные вложения в основные средства на счетах 106.00 долгое время не рекомендуется, чтобы в случае проверки не возникло лишних вопросов. Хотя такие ситуации и очень редки на практике: приобретенное основное средство чаще всего сразу принимается к учету, кроме долговременных вложений в капитальное строительство.

Раздел, посвященный работе с основными средствами в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0»:

Раздел включает в себя различные справочники, документы и отчеты, предназначенные для учета основных средств:

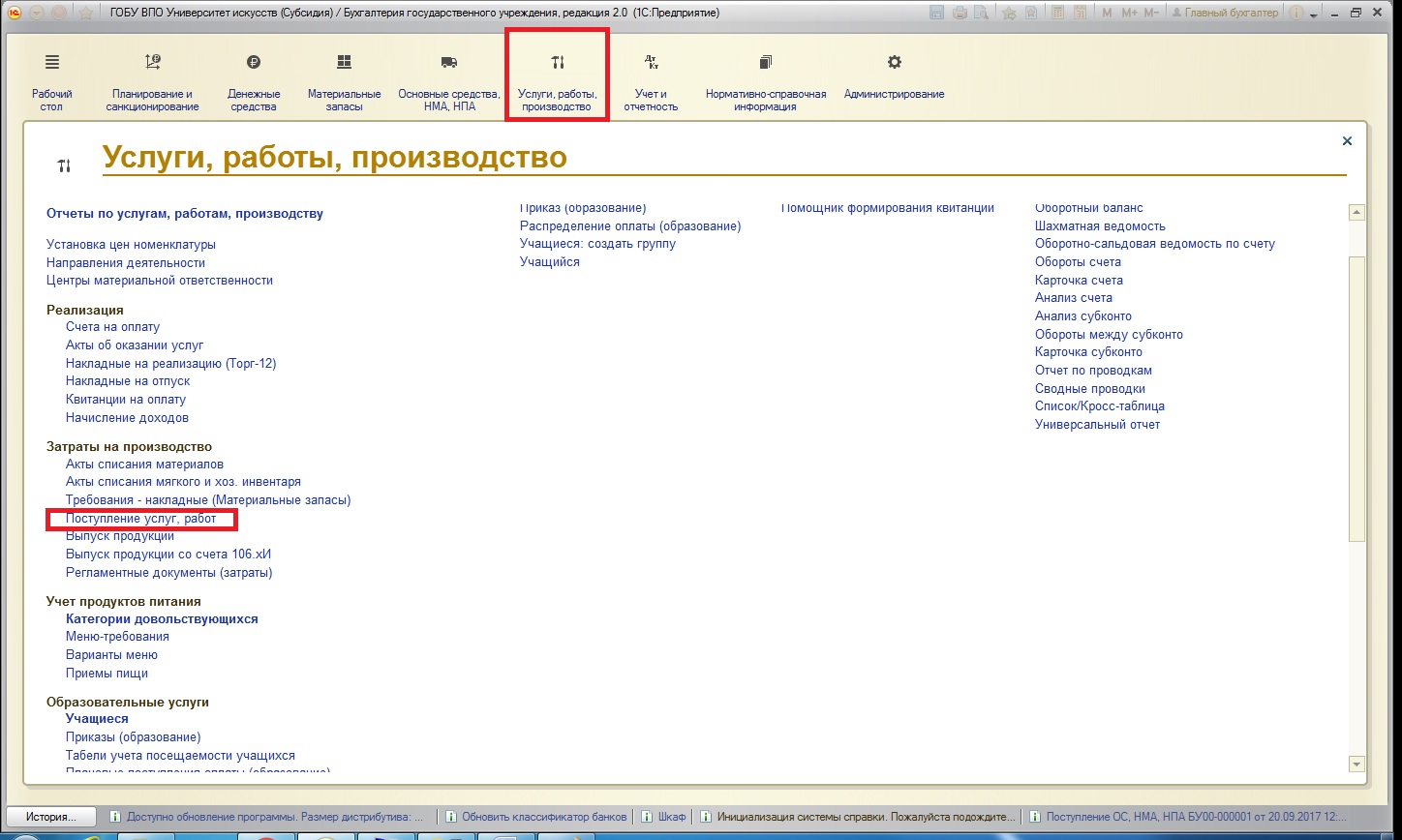

Для того, чтобы начать отражение факта поступления, необходимо воспользоваться одноименным документом:

Опять же, для основных средств, фактически доставленных, и основных средств в пути используются разные документы. И при оформлении документа поступления ОС, НМА, НПА, основное средство в котором было ранее оформлено на счет группы 107.00 (как основное средство в пути), лучше использовать механизм ввода на основании. Поясню: если вы ожидаете какое-то основное средство, которое еще находится в пути, то отражаете этот факт документом «Поступление ОС (в пути)». После того, как это основное средство прибыло – на основании ранее введенного документа «Поступление ОС (в пути)» вводим документ «Поступление ОС, НМА, НПА». Это методически верно и упростит вам задачу – большинство реквизитов будет заполнено автоматически.

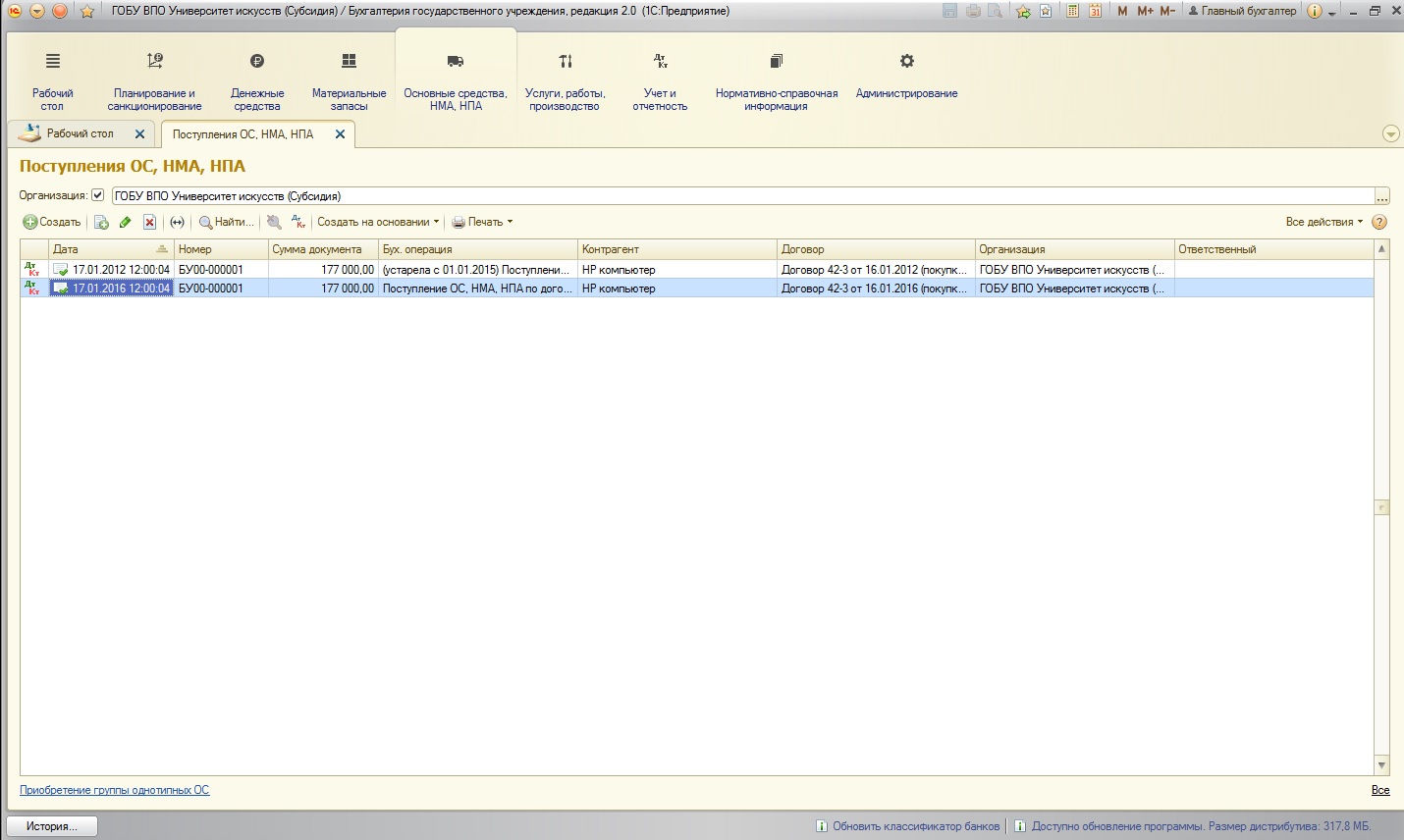

В нашем примере рассмотрим отражение в учете основного средства, которое уже фактически доставлено и покупка которого будет отражаться на счетах группы 106.00:

По щелчку на гиперссылку открывается список документов поступления основных средств:

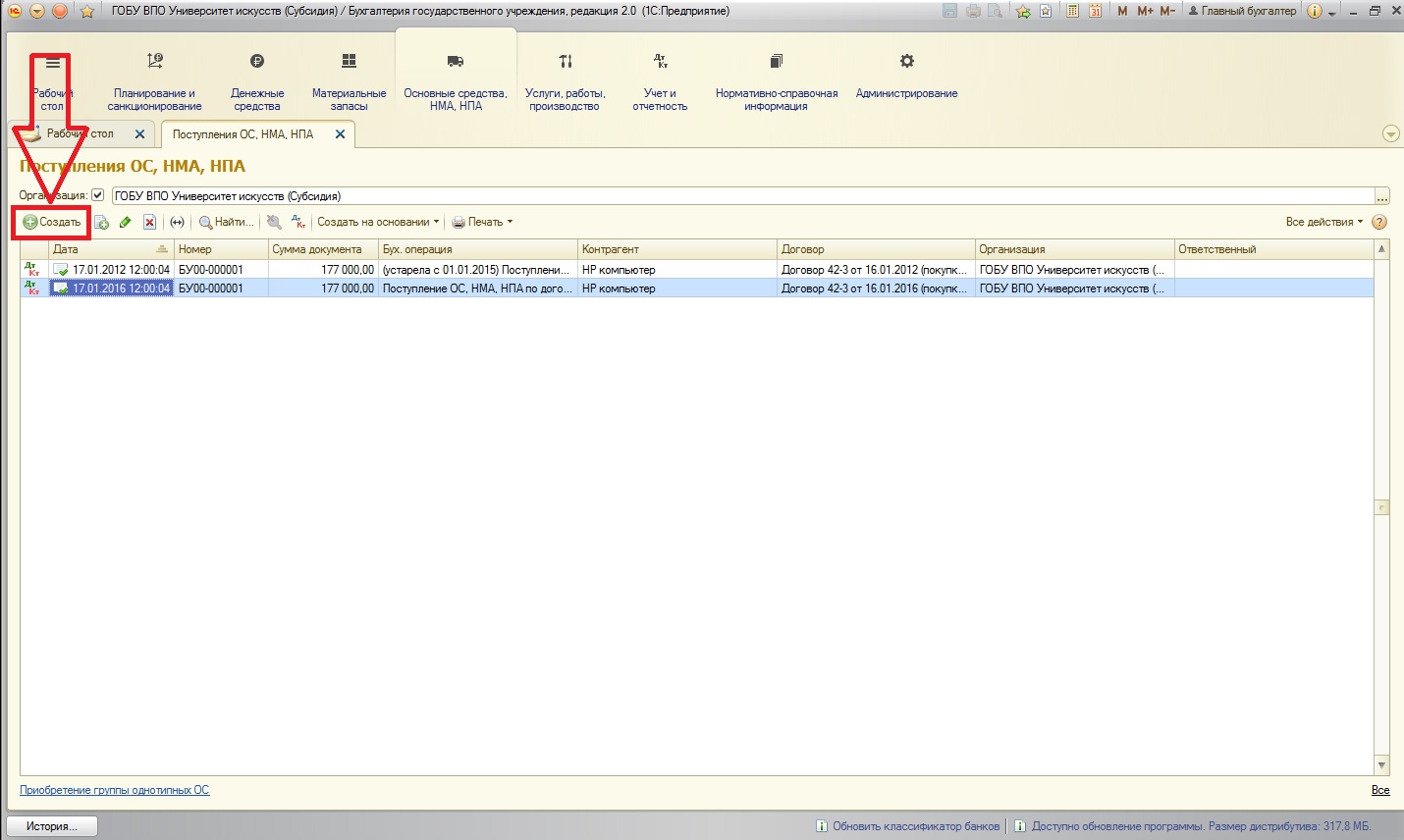

Воспользуемся стандартной кнопкой для создания нового документа:

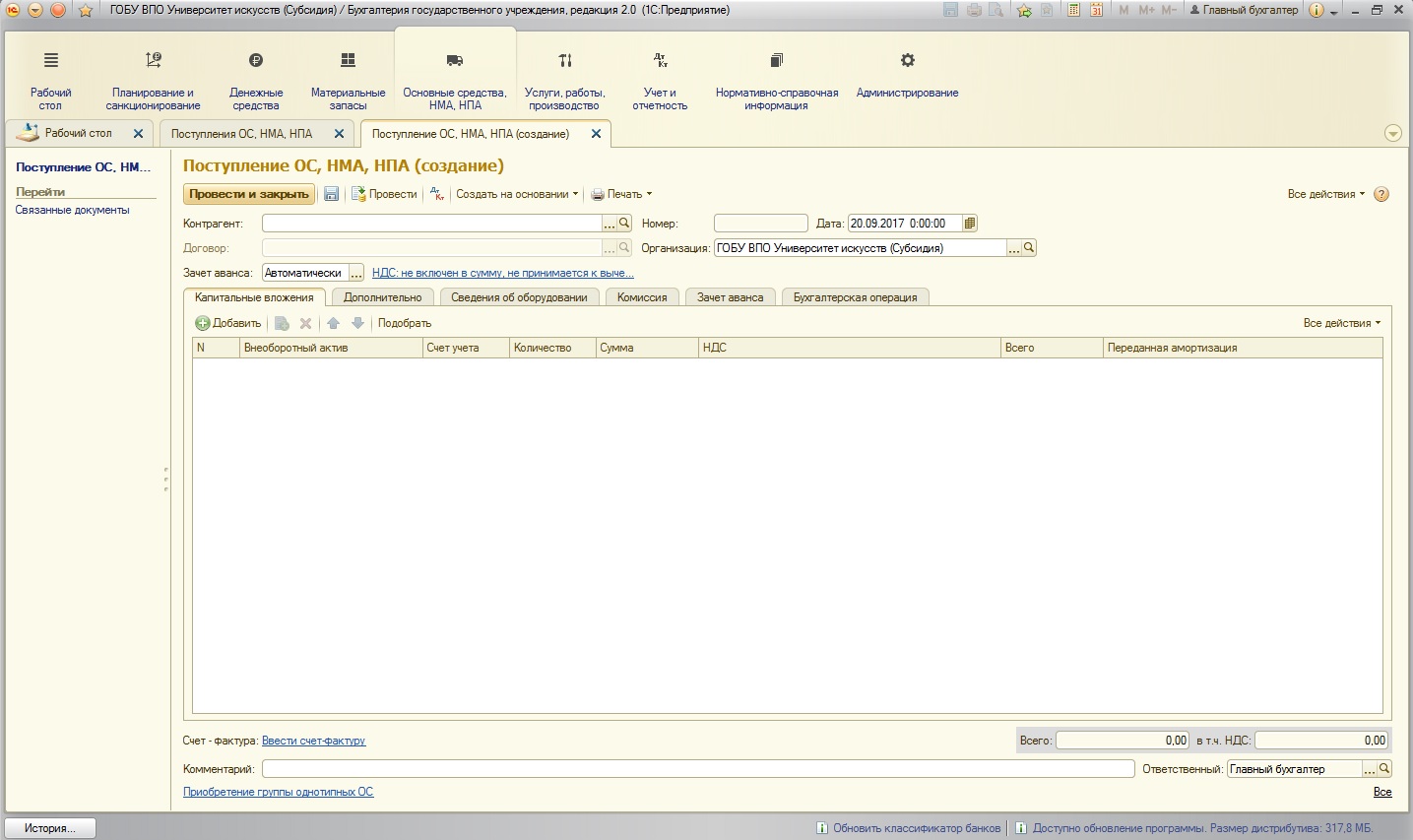

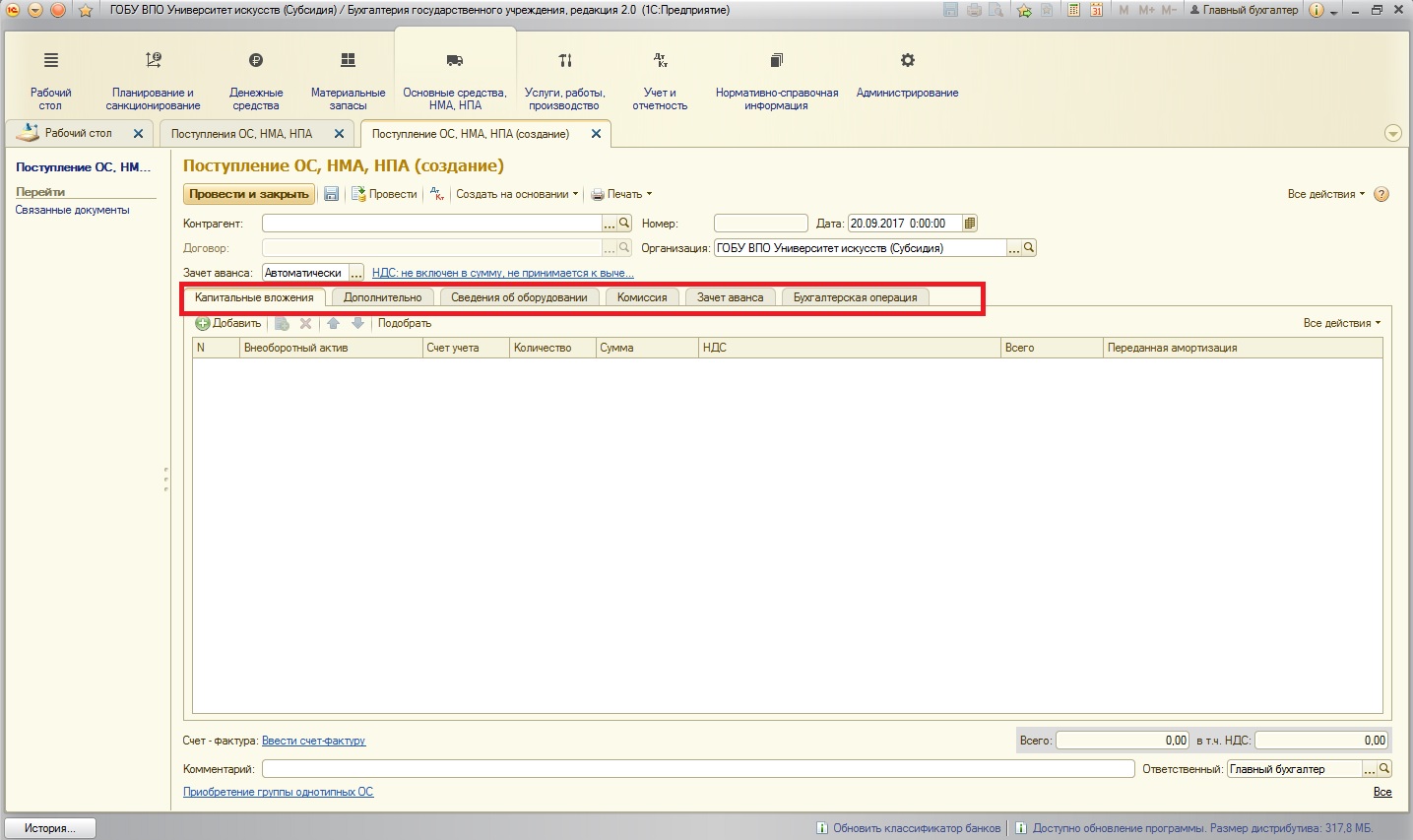

Открывается форма заполнения документа:

Практически любой документ в программе 1С: БГУ 8 состоит из шапки:

И табличных частей, оформленных в виде вкладок:

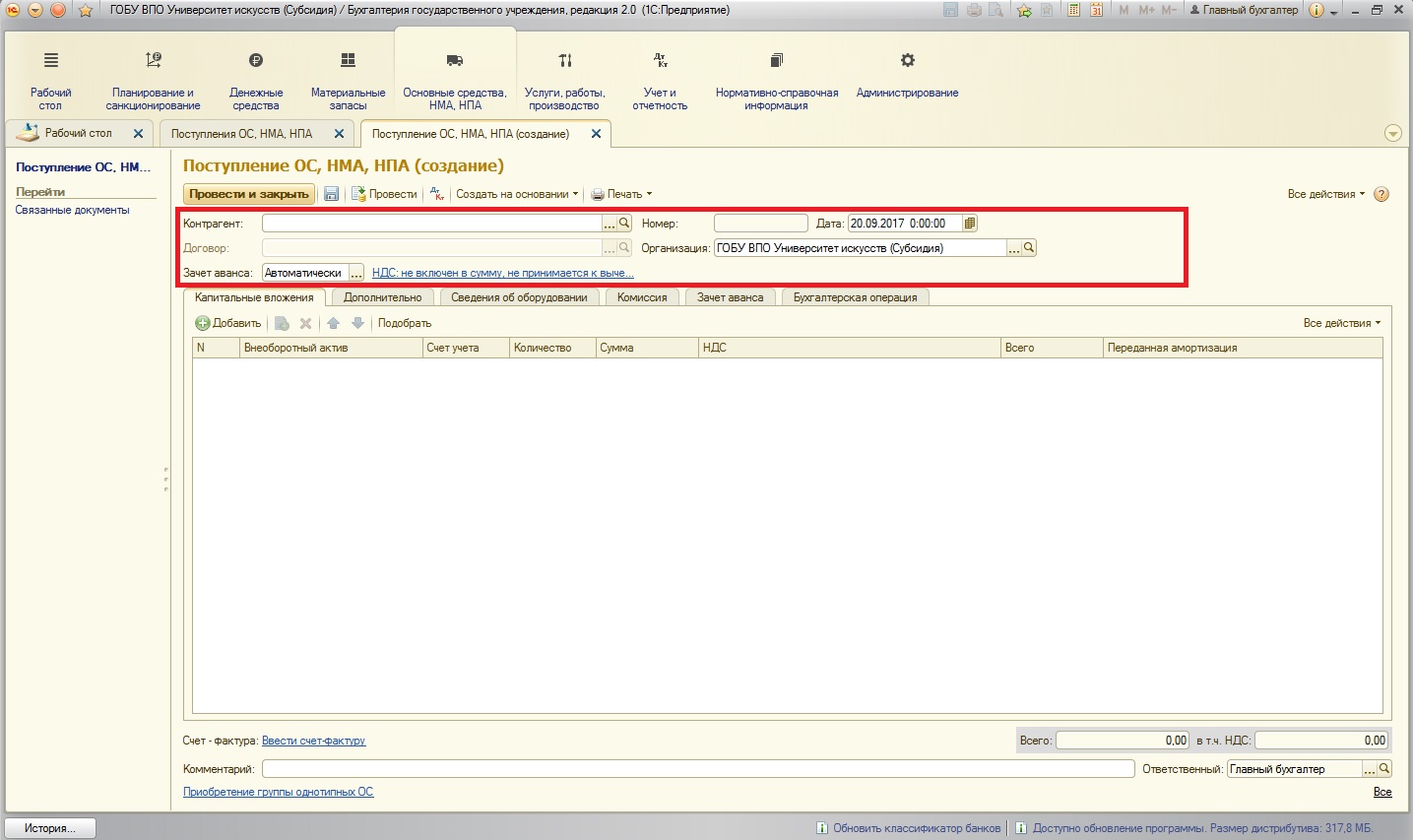

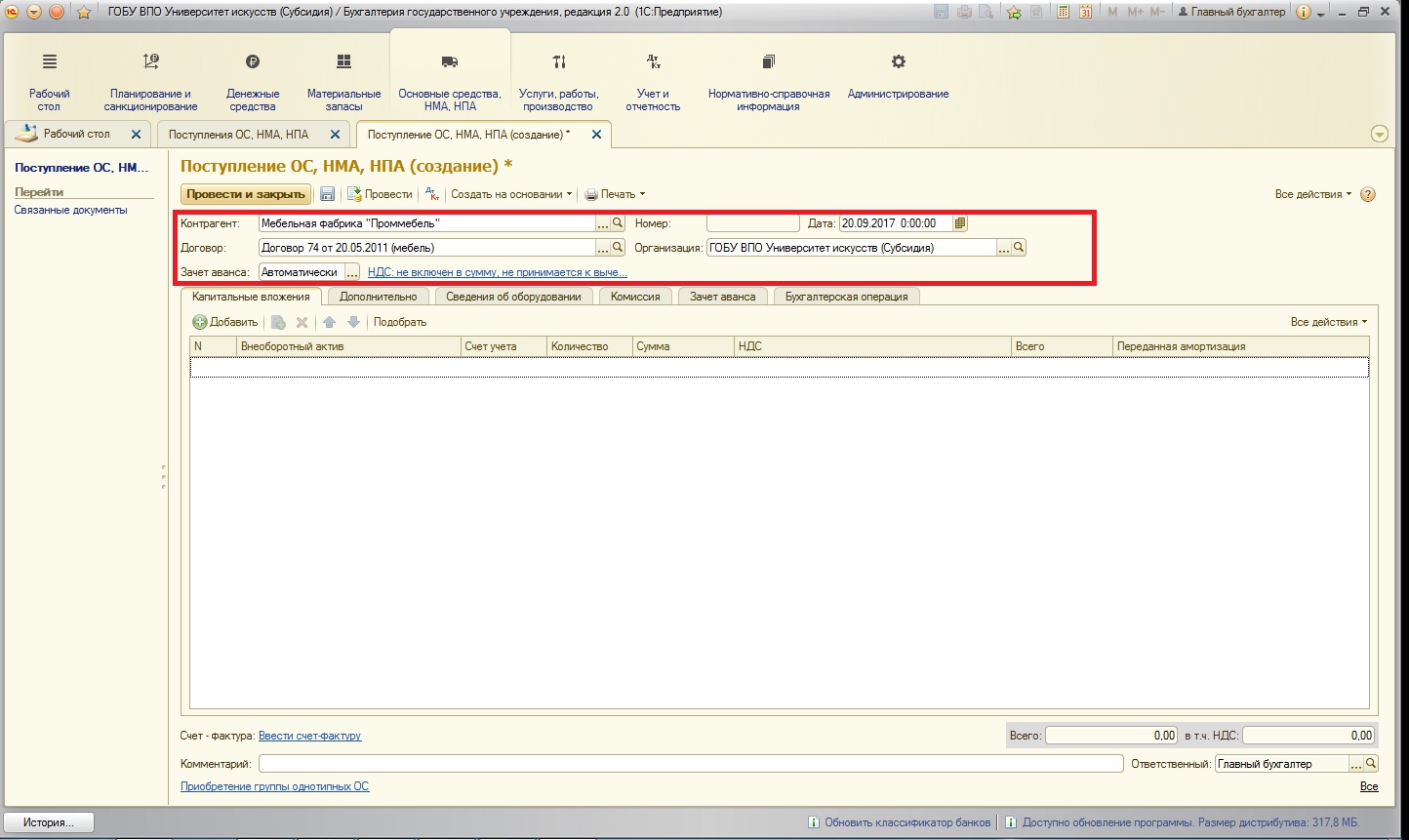

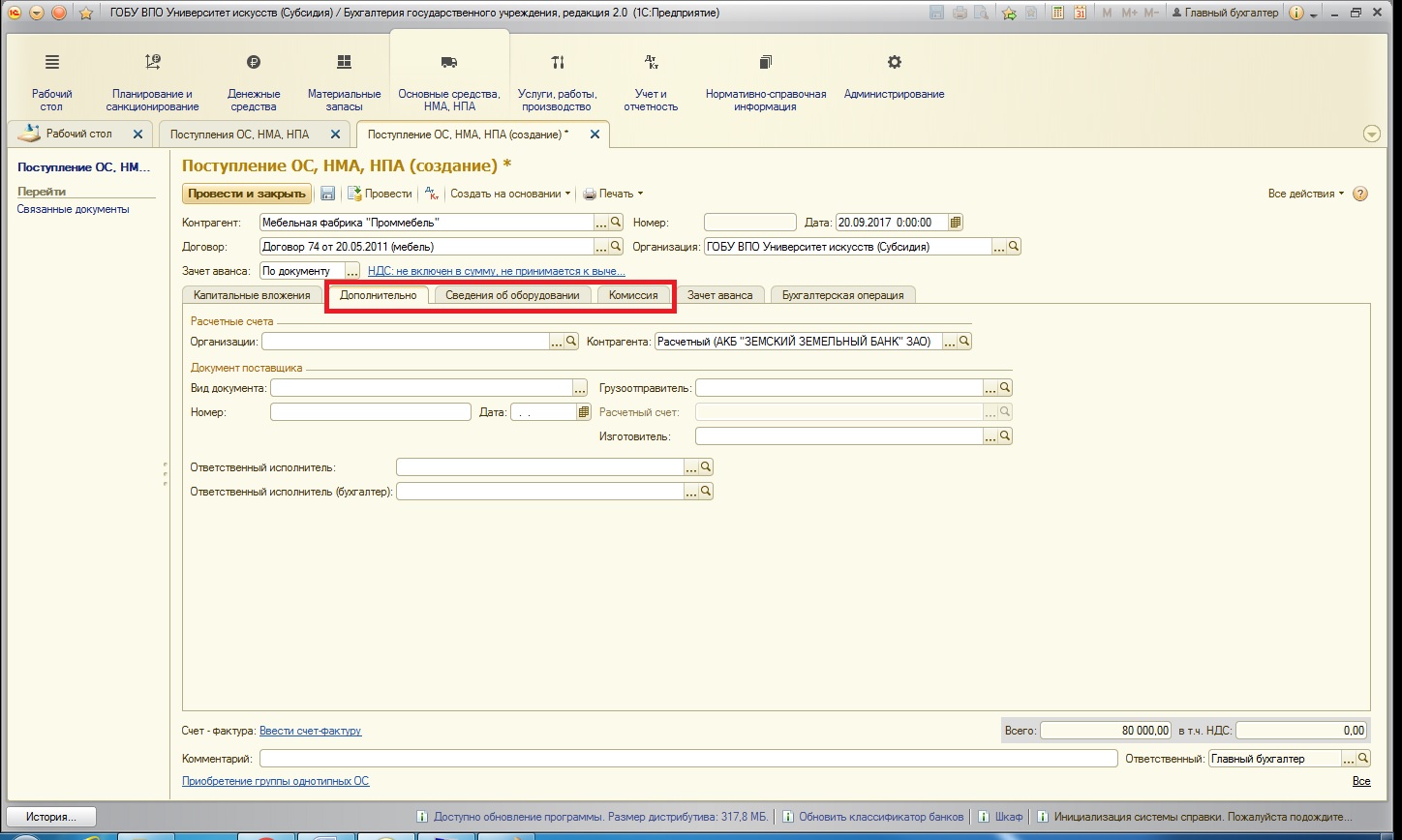

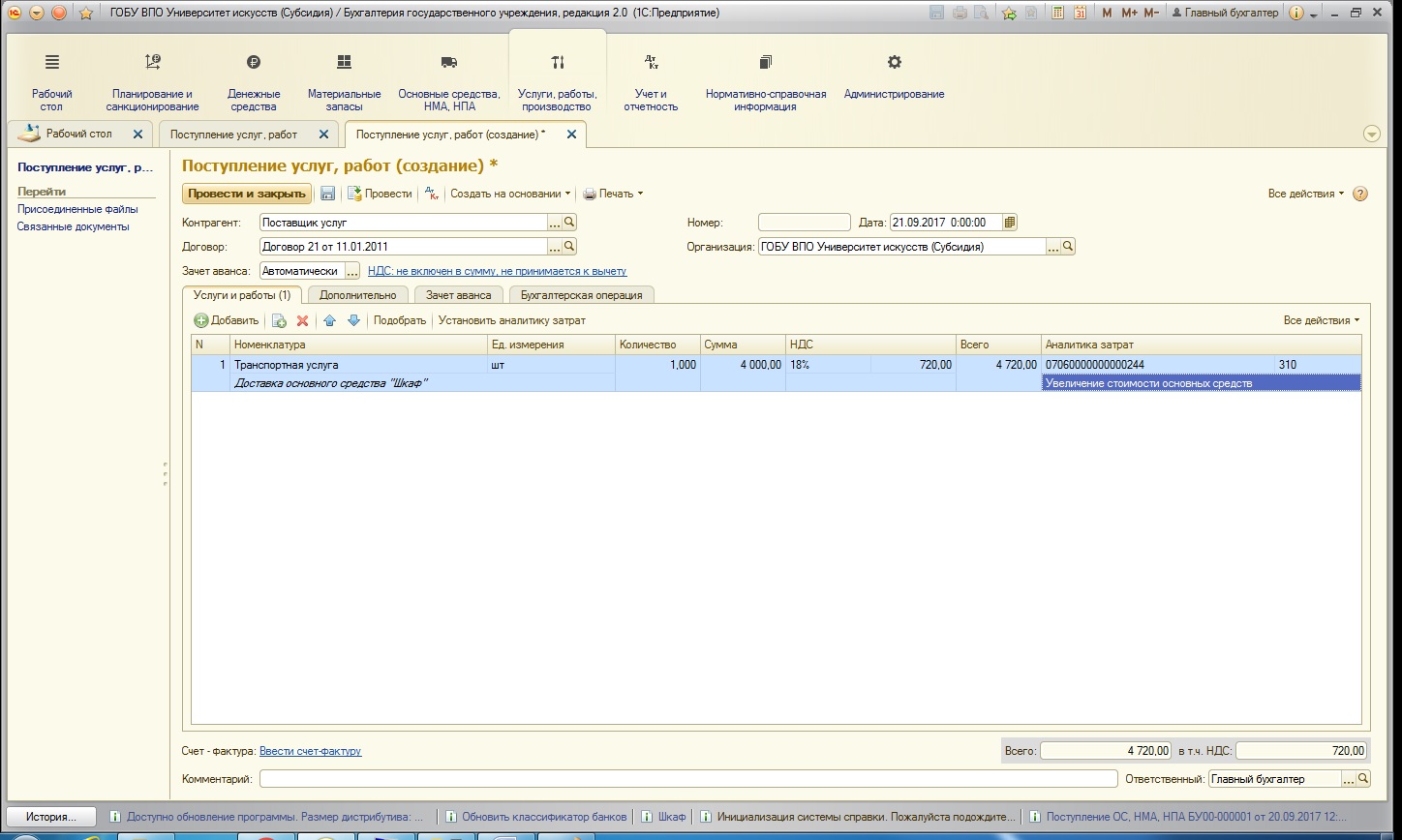

Заполним шапку документа (поле «Договор» недоступно для редактирования до тех пор, пока не будет выбран контрагент):

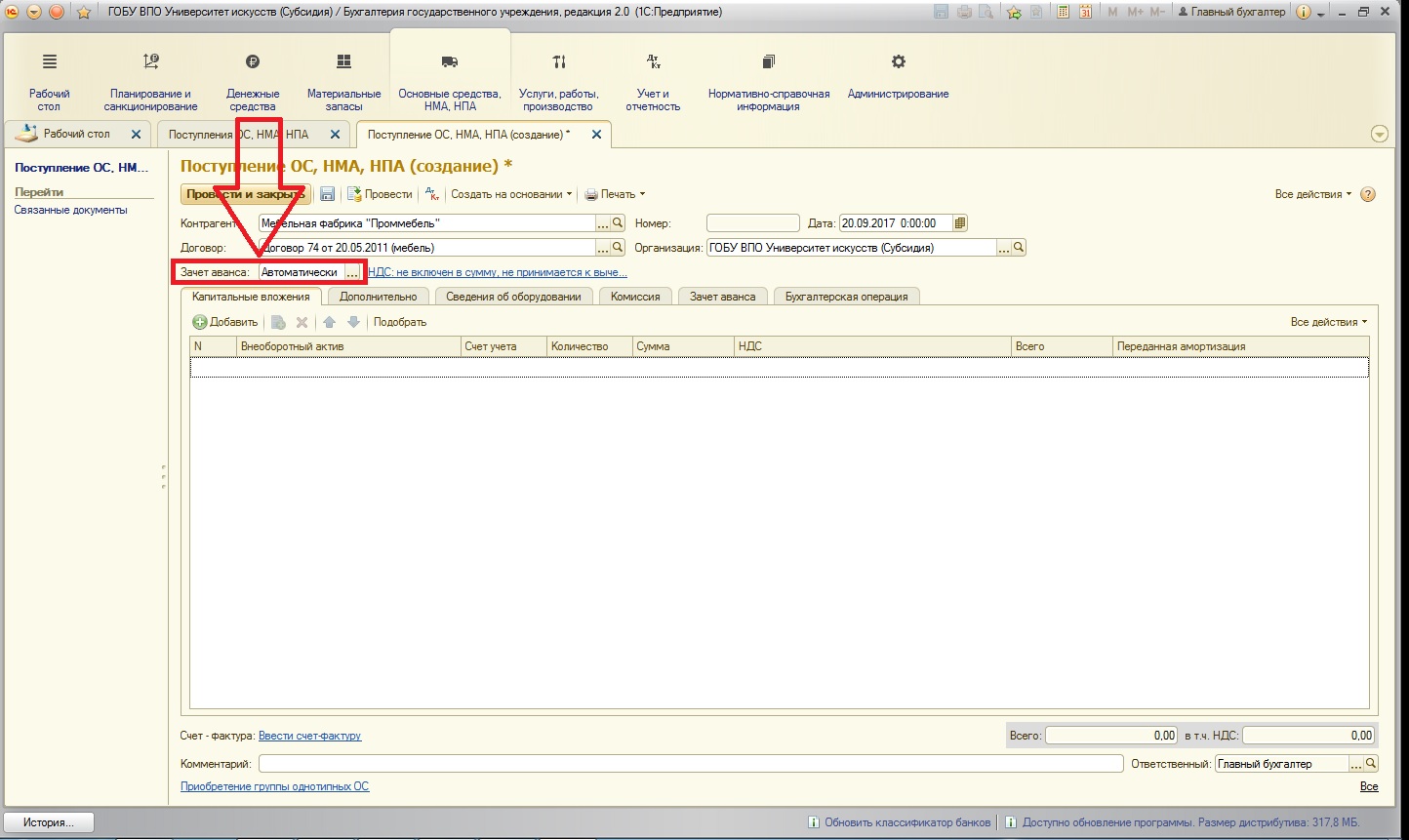

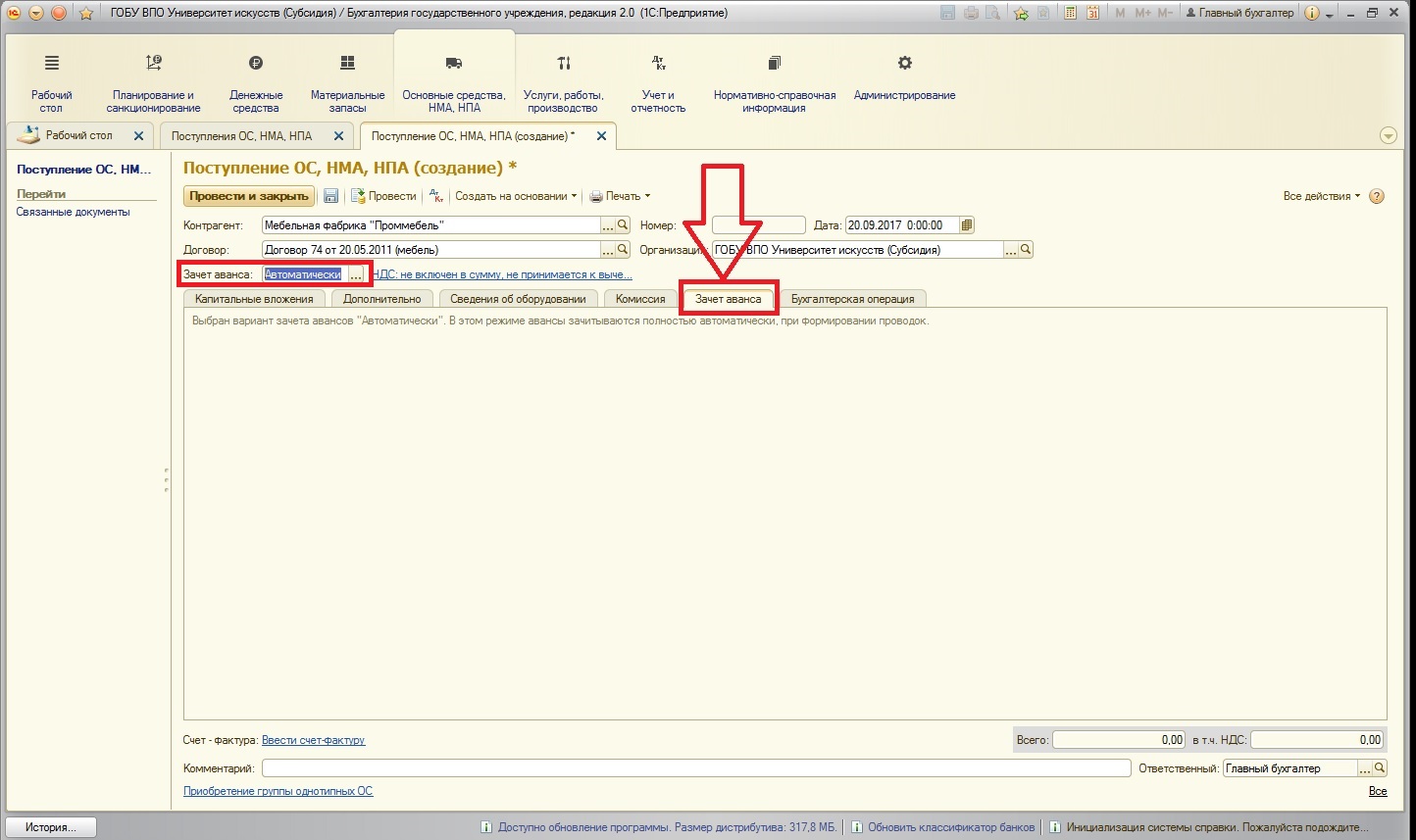

Также в шапке имеется поле - зачет аванса:

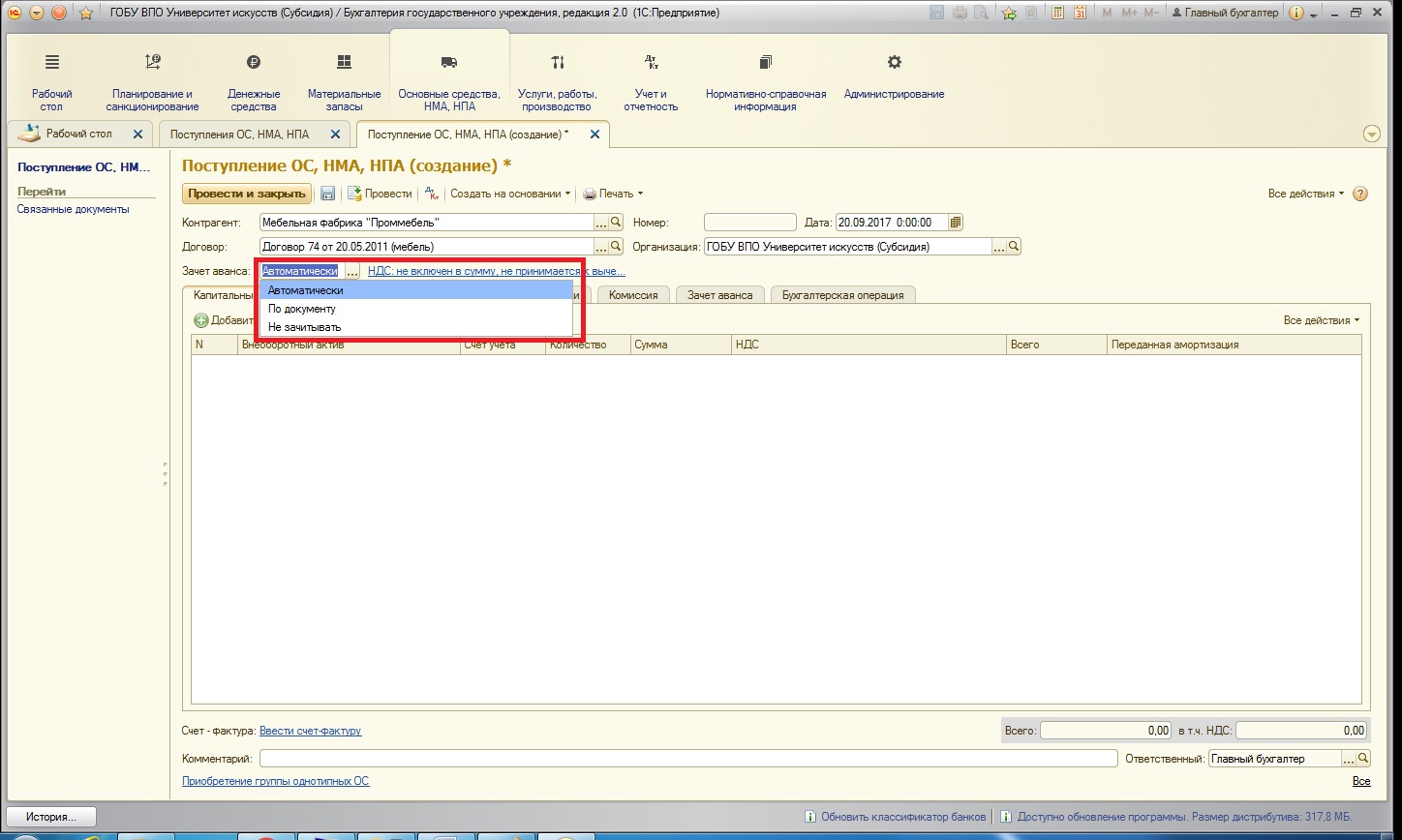

В данном поле можно выбрать вариант зачета аванса:

По умолчанию устанавливается в состояние «Автоматически» - это означает, что, если аванс был выплачен поставщику заранее, то программа подберет его и произведет зачет автоматически. При выборе такого варианта на вкладке «Зачет авансов» форма пустая:

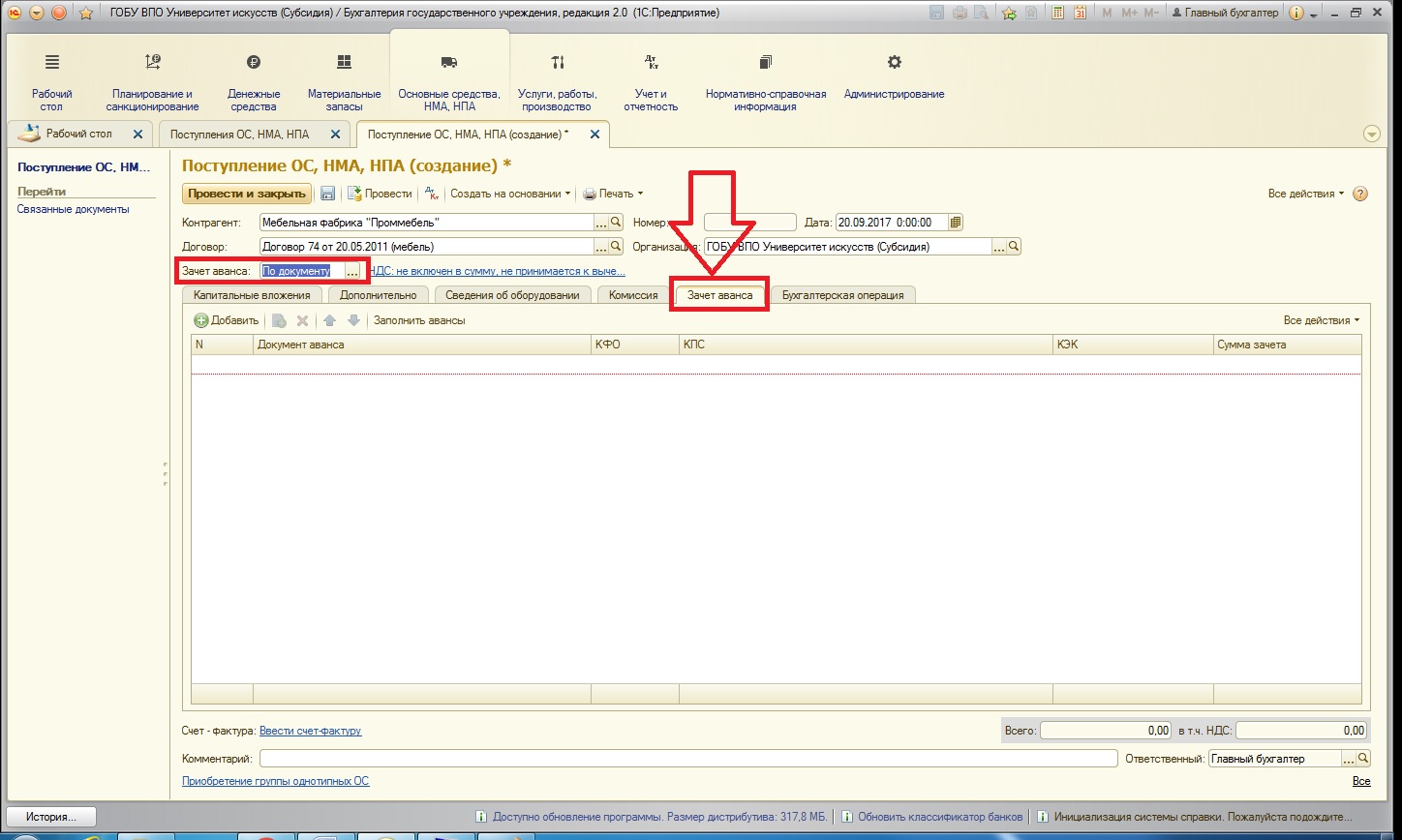

Состояние «По документу» означает, что пользователь вручную может выбрать документ выплаты аванса поставщику, а также ту сумму, которую необходимо зачитывать. При выборе этого состояния форма также видоизменяется:

Также в шапке документа имеется гиперссылка по НДС, но так как вычет НДС – тема отдельной статьи, то мы не будем на ней подробно останавливаться.

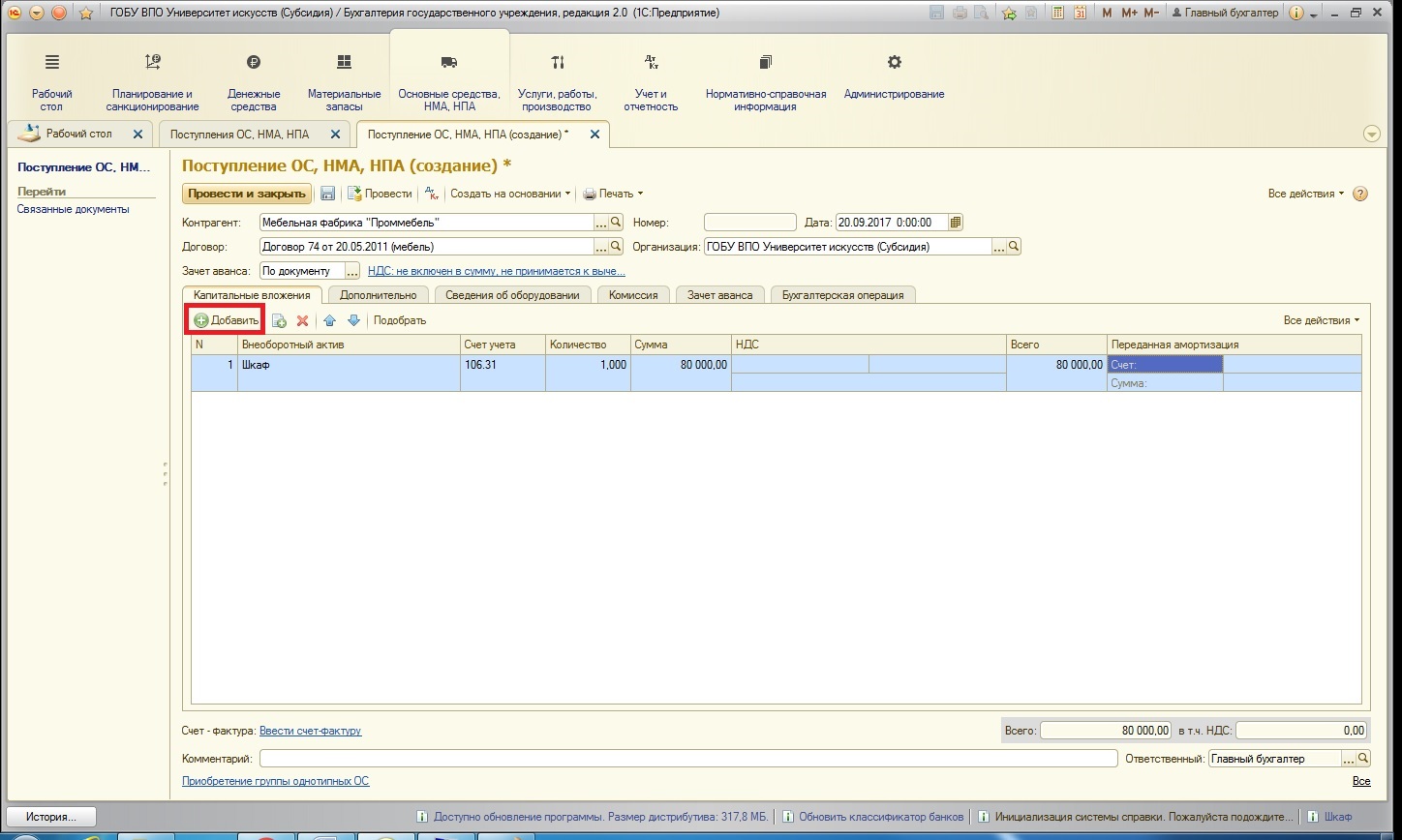

Вернемся к первой вкладке. На этой вкладке заполняется информация о капитальном вложении. В табличной части с помощью кнопки «Добавить», заполним необходимые учетные данные:

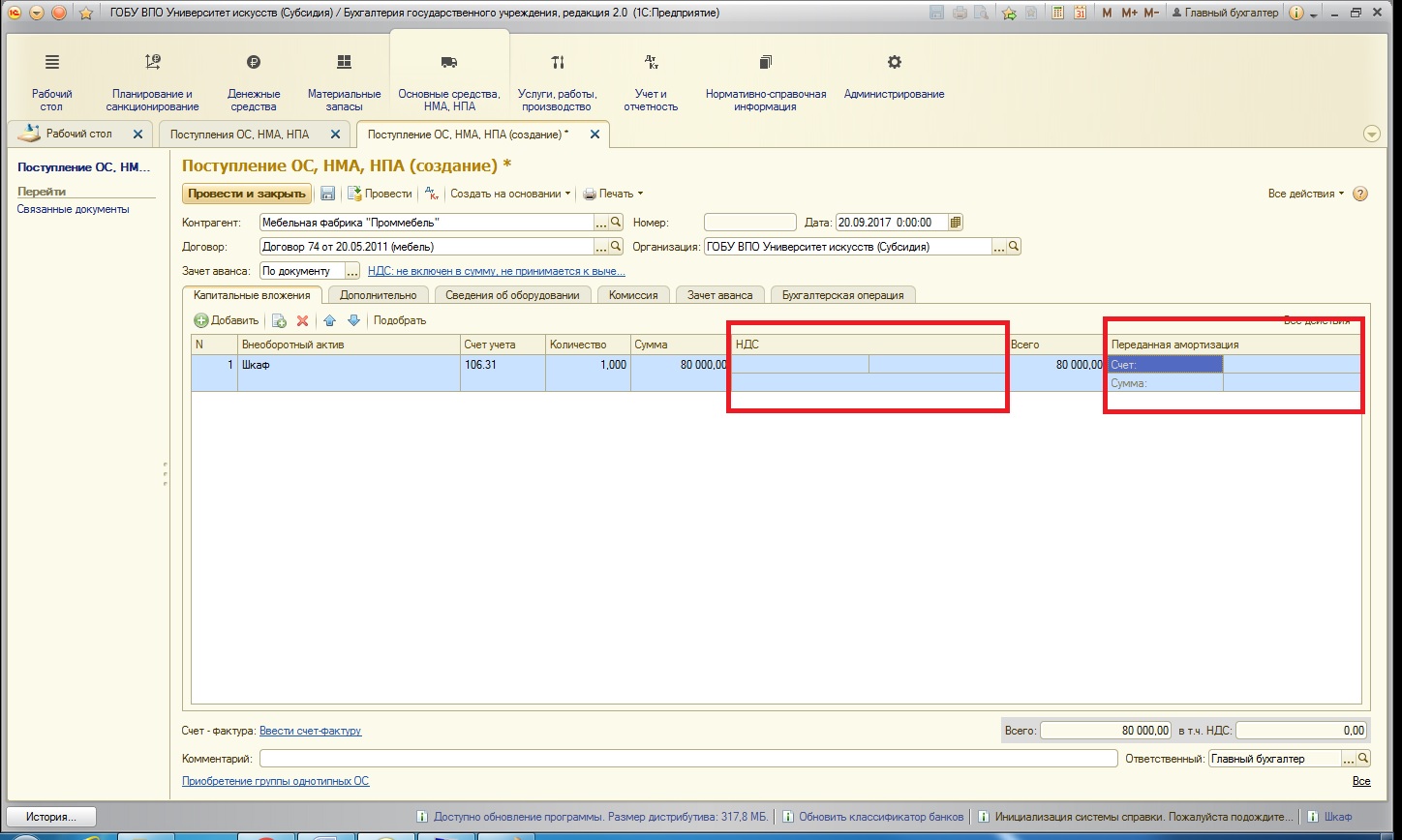

Так как наш пример без учета НДС и основное средство покупается новое, то одноименные столбцы не заполняются:

Столбец «Переданная амортизация» заполняется в том случае, если имеется уже какая-то накопленная амортизация по данному основному средству.

Следующие три вкладки:

Эти вкладки необходимо заполнять в том случае, если документом оформляется поступление оборудования, так как печатная форма акта поступления оборудования заполняется на основании именно этих вкладок. В нашем примере приобретаемое основное средство не является оборудованием, поэтому мы их оставим незаполненными.

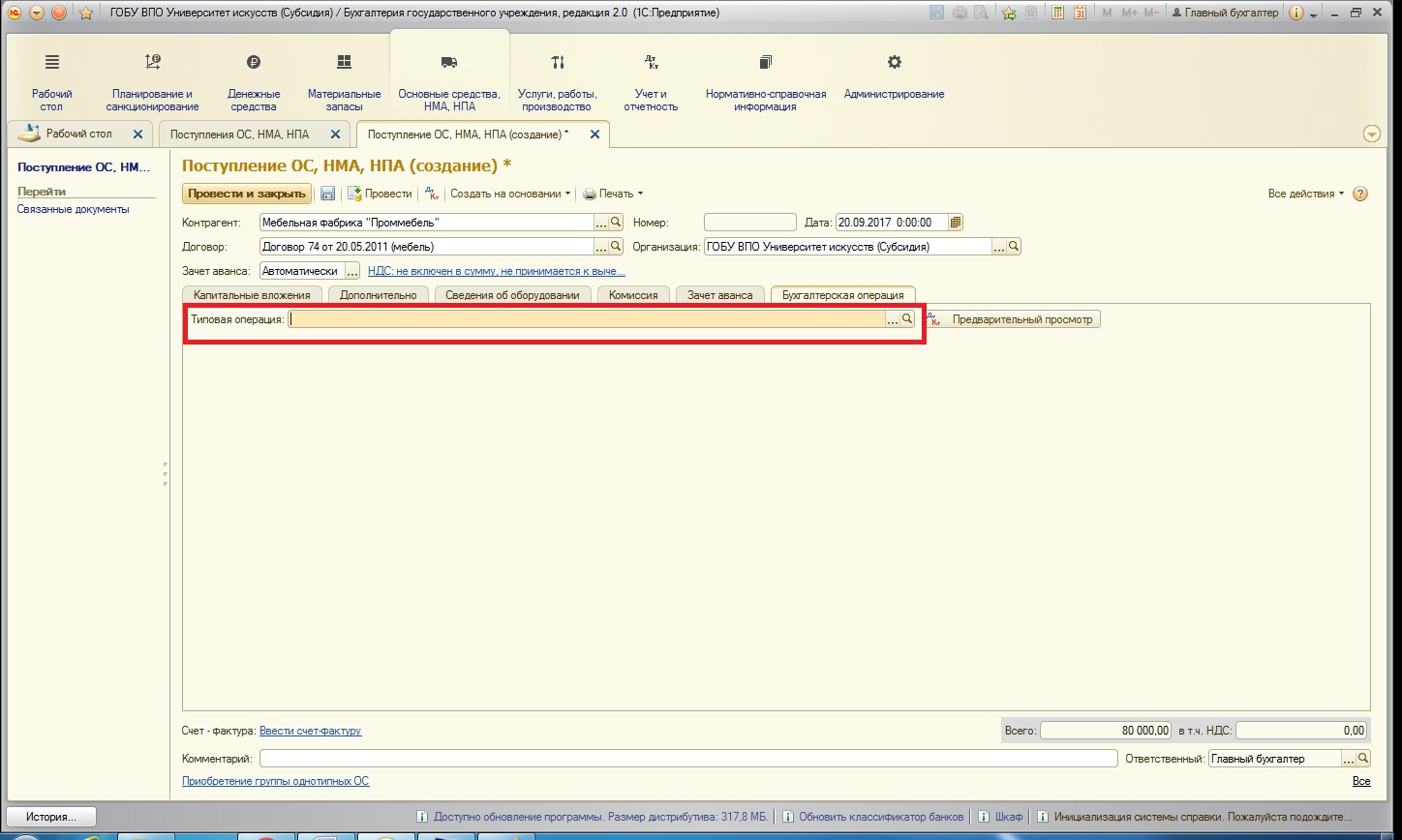

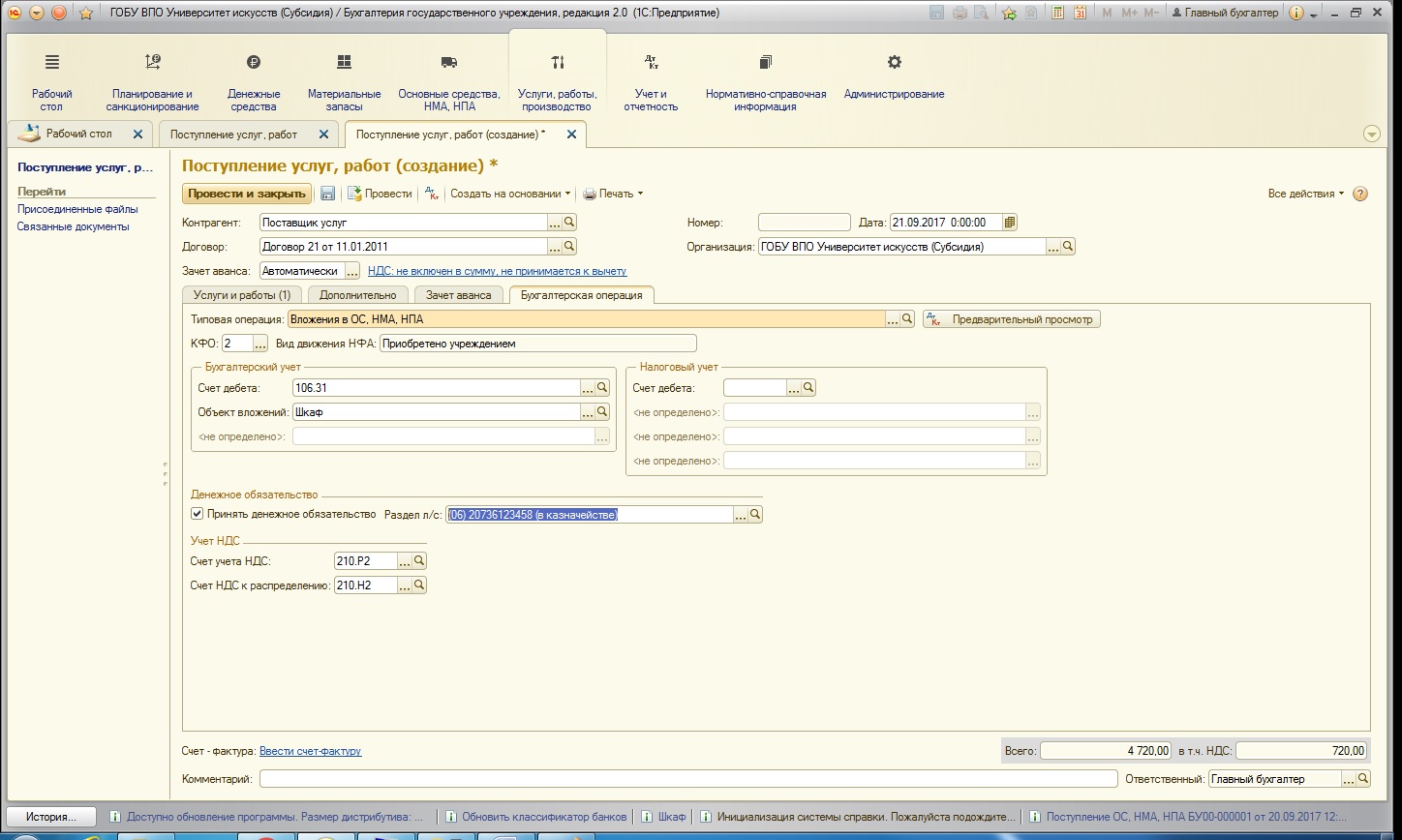

Последняя и самая важная вкладка формы – «Бухгалтерская операция». Эта вкладка определяет, какие проводки будут сформированы после проведения документа. В нашем примере строка типовой операции пустая – это означает, что в данном документе может быть выбрано более одной операции:

Пока операция не выбрана, другие реквизиты на форме отсутствуют.

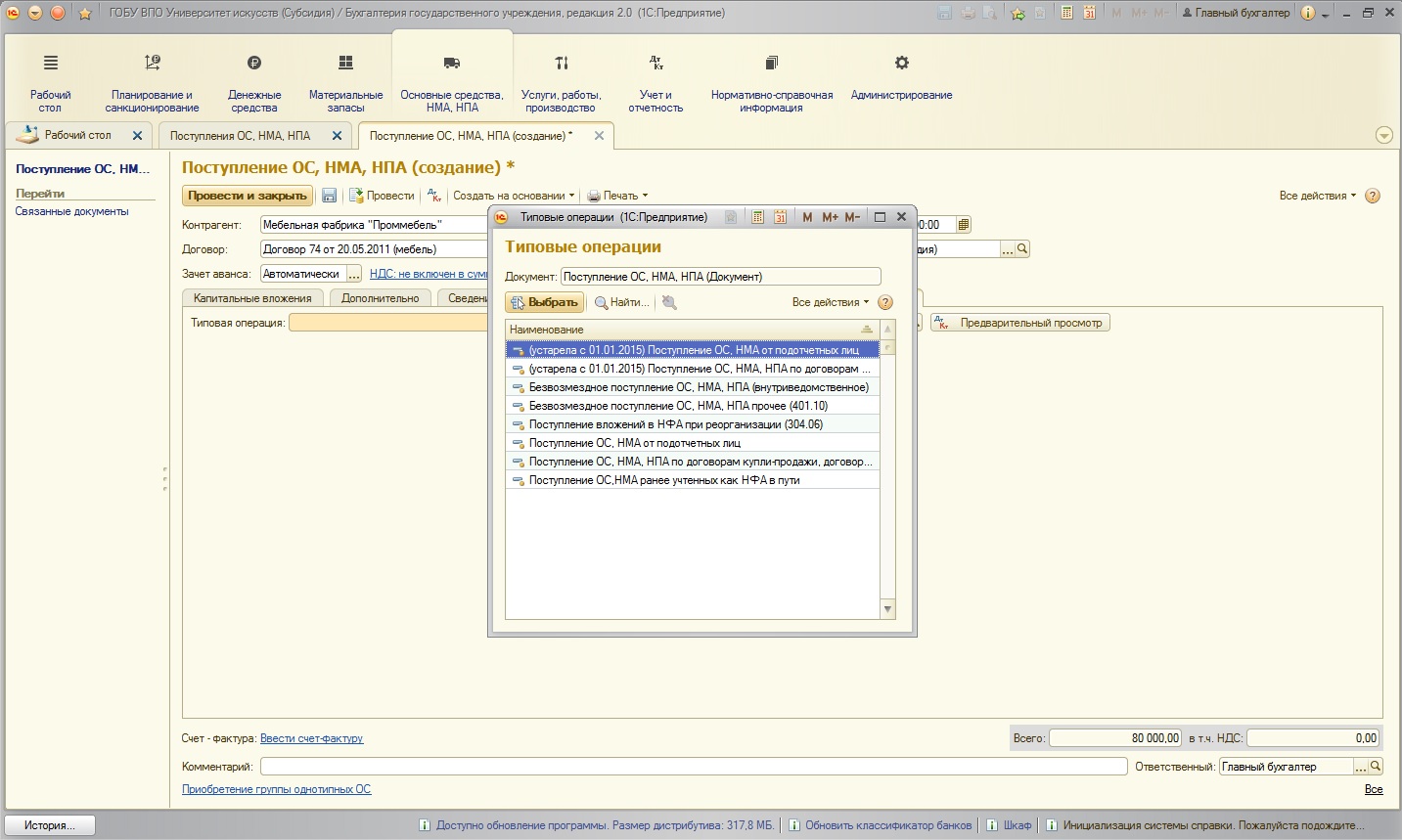

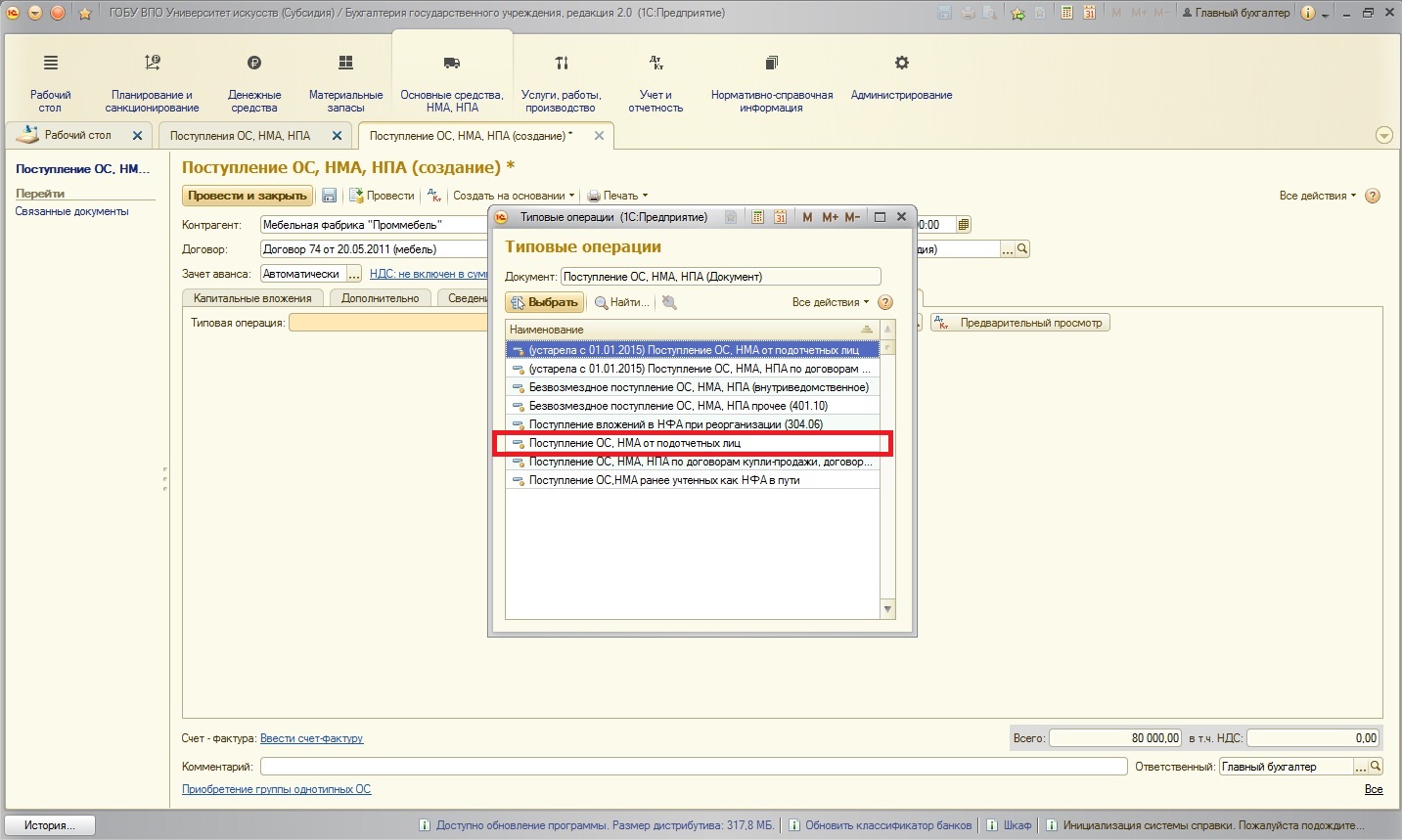

Рассмотрим операции, которые могут быть использованы в этом документе:

Операции с уточнением (устарела) использовать не нужно, это старые операции, которые необходимы только для формирования оборотов прошлых периодов (ведь когда-то эти операции использовались).

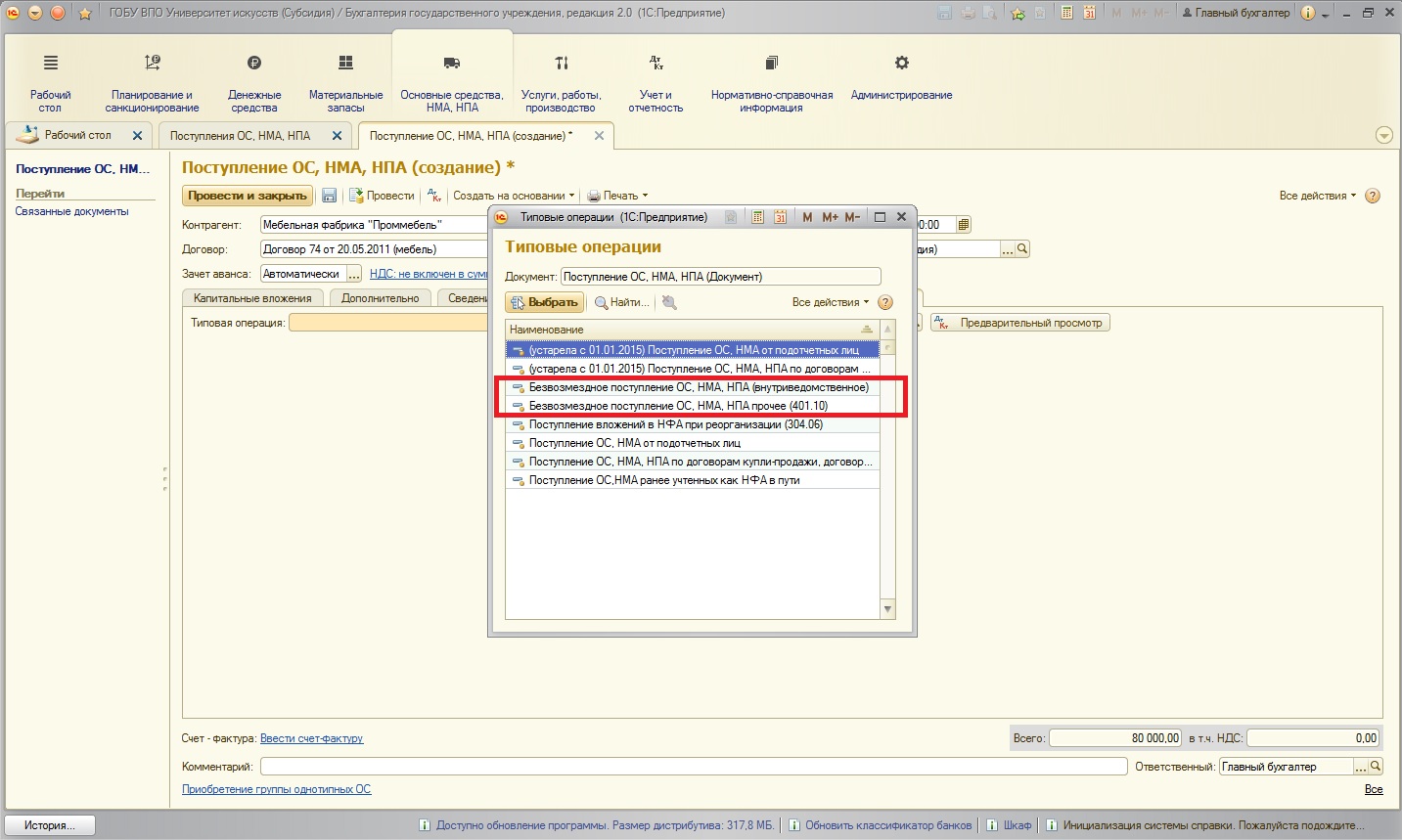

Следующие две операции по безвозмездному поступлению (поступлению без денежных затрат):

Также имеется в списке операция:

Эта операция используется для отражения операции покупки основного средства через подотчетное лицо.

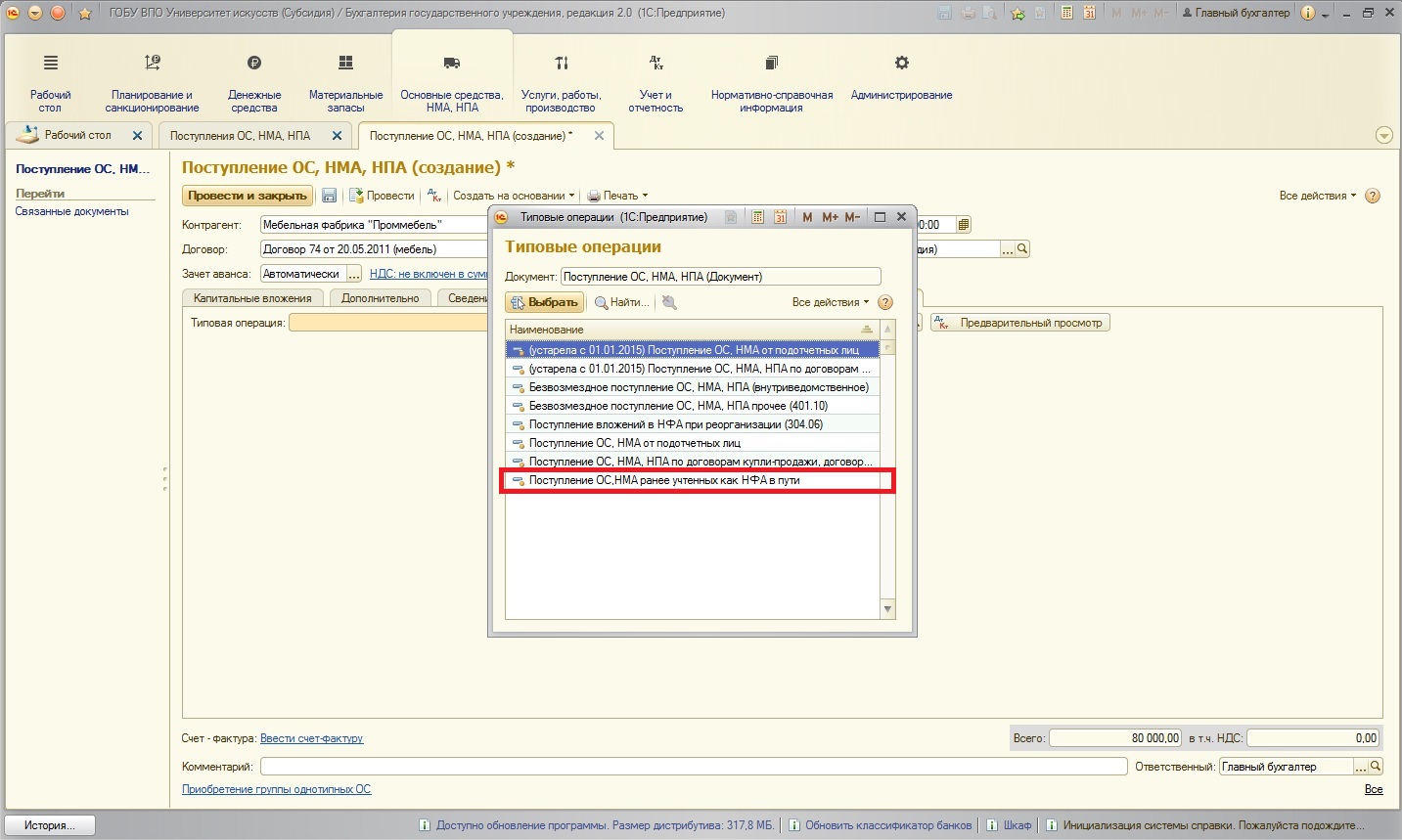

Последняя операция в списке:

Эта операция как раз используется при создании документа для отражения поступления основного средства, ранее учтенного, как ОС в пути.

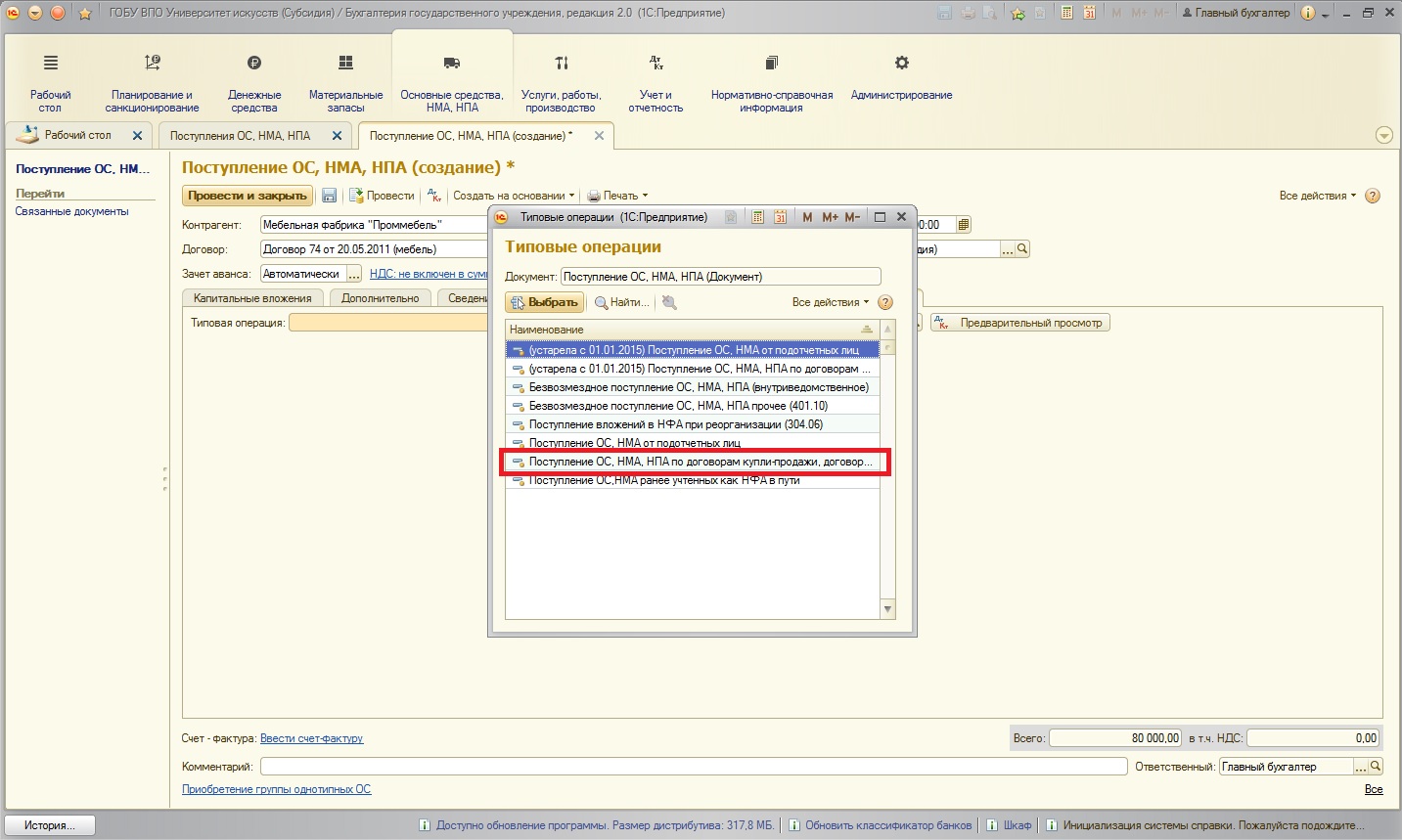

В нашем примере используем следующую операцию:

Данная операция применяется при поступлении ОС от поставщиков.

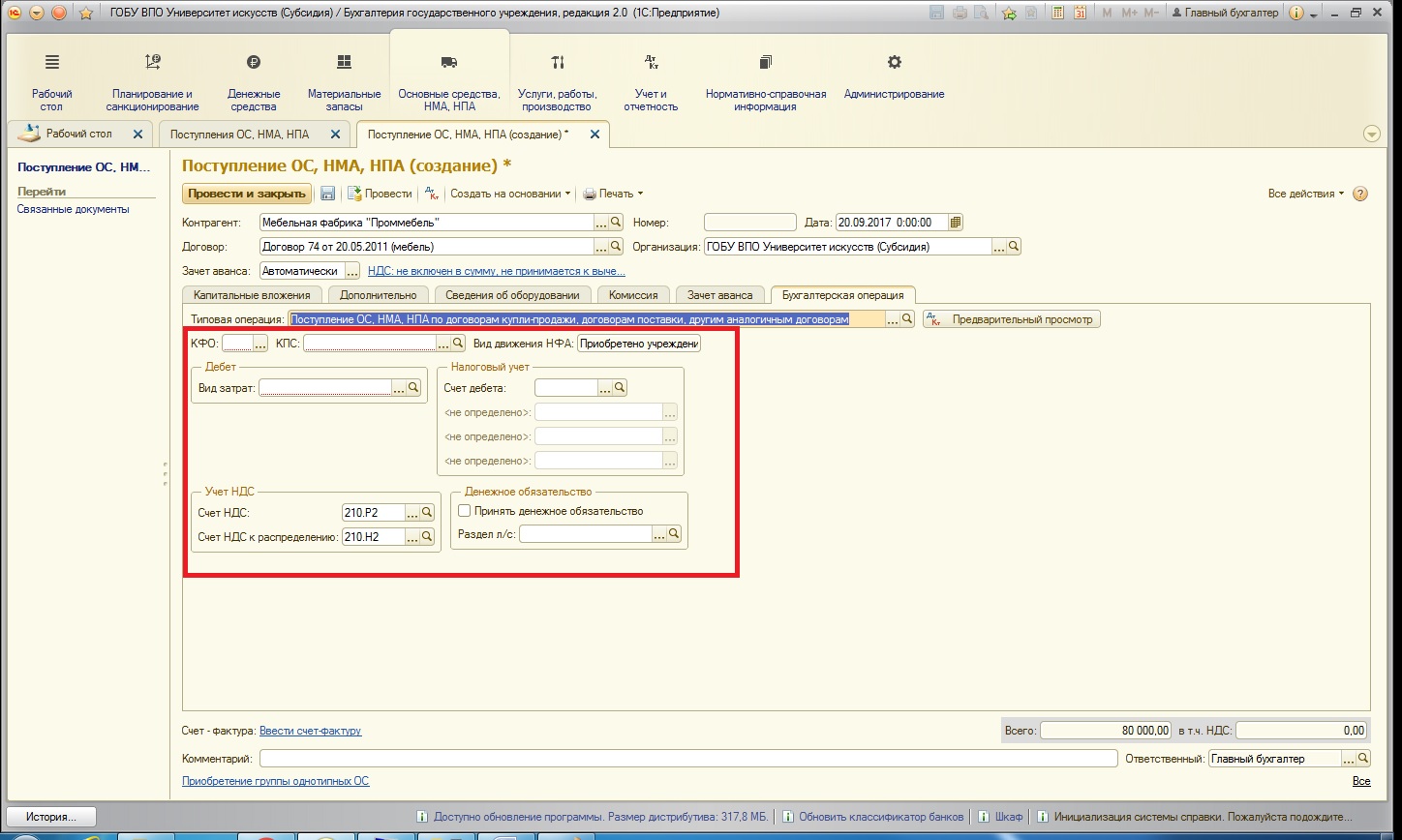

При выборе операции внешний вид формы немного изменяется, появляются дополнительные реквизиты операции, которые необходимо заполнить:

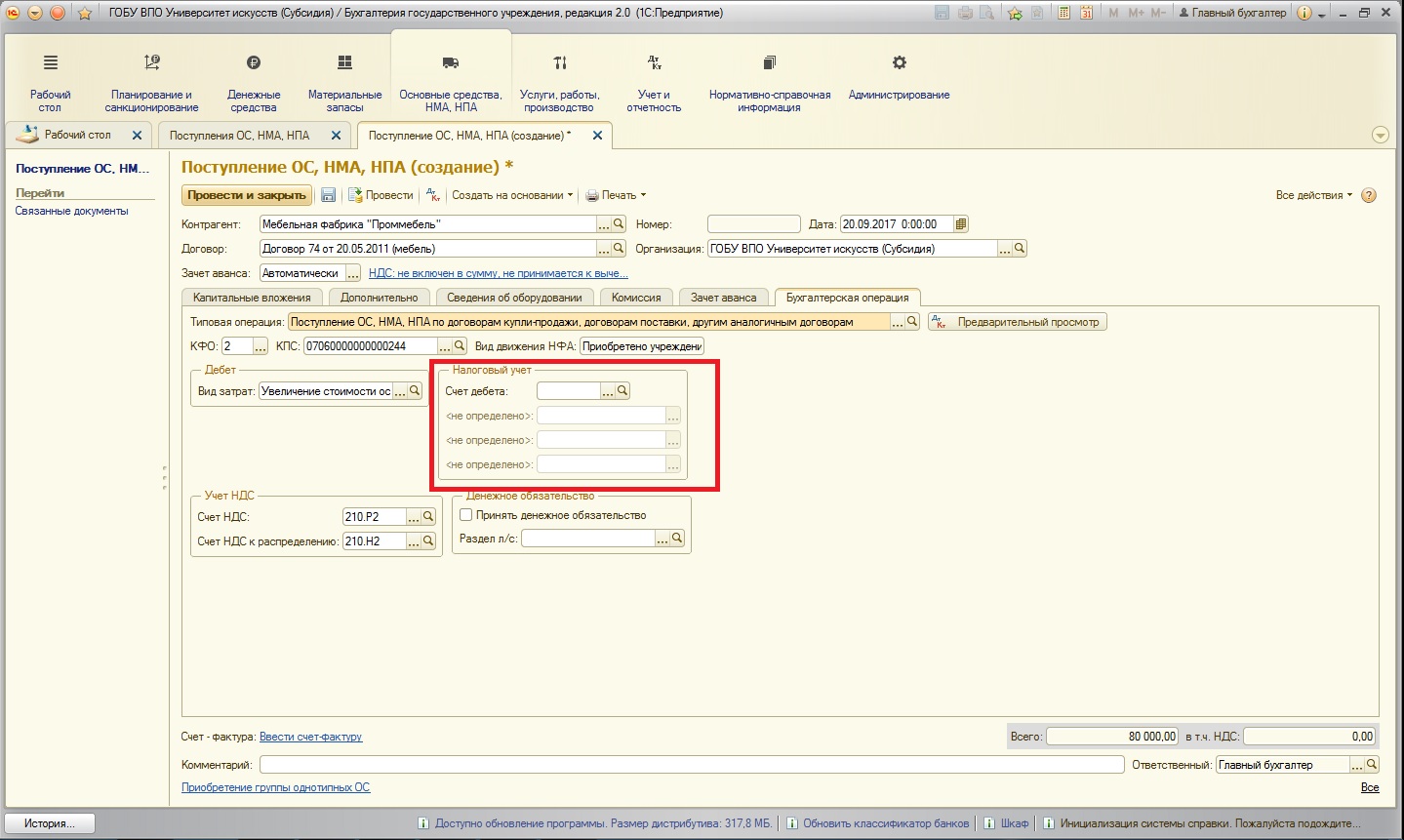

Отдельно скажу про налоговый учет. Зачастую, ведение налогового учета в государственных учреждениях упрощено или не осуществляется вообще в программе. Поэтому данный реквизит является необязательным для заполнения:

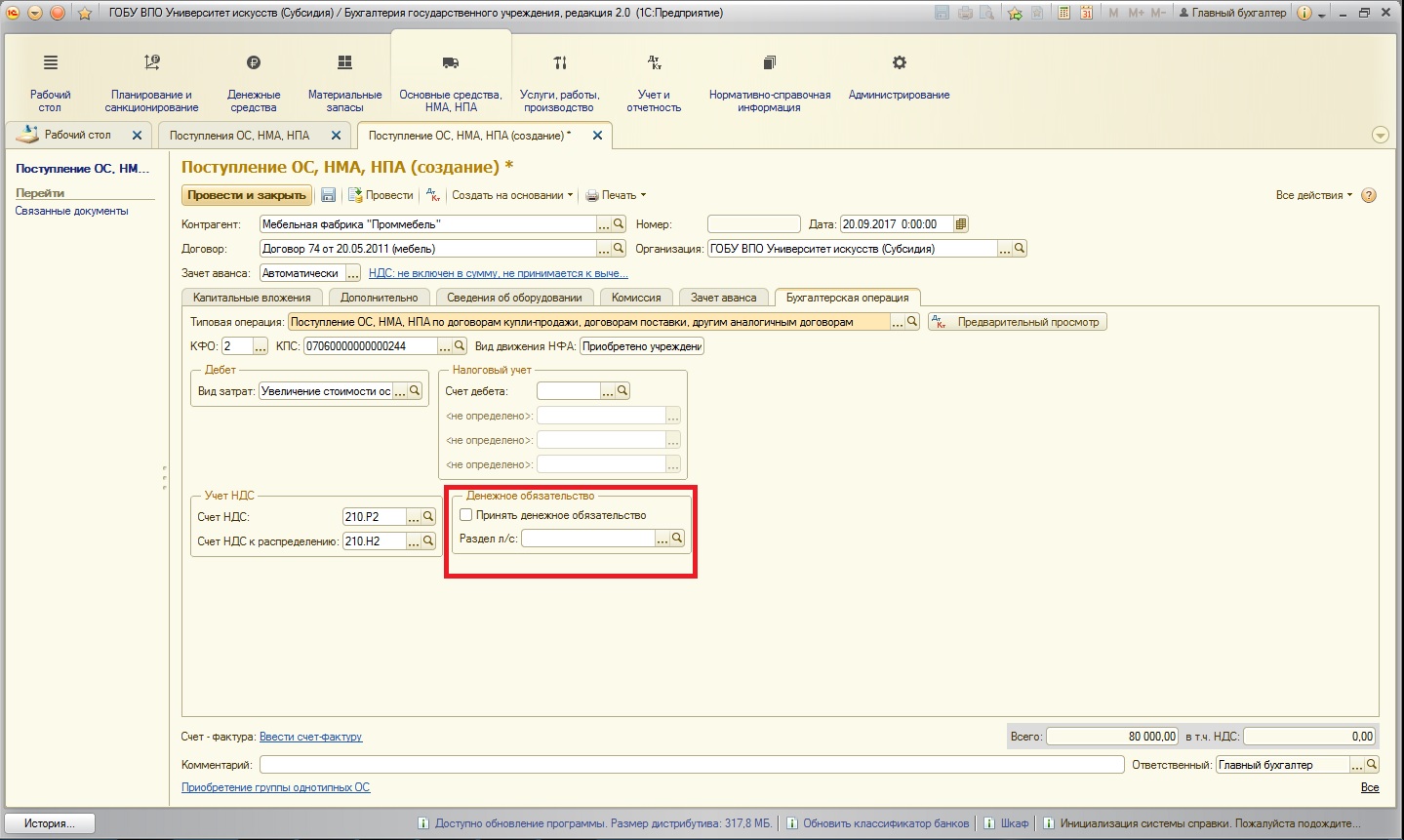

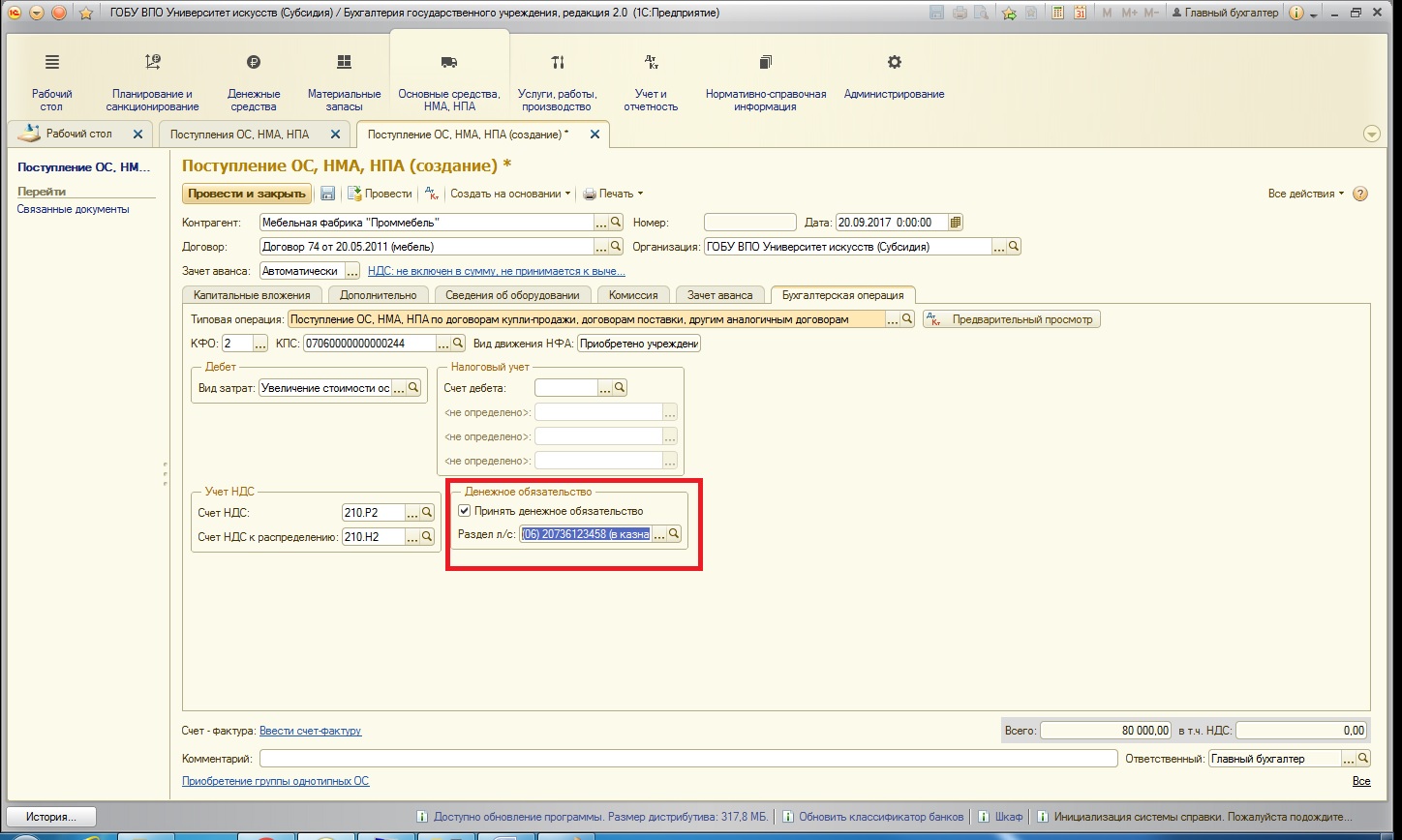

Отдельно отмечу, что в программе имеется возможность сразу принять денежные обязательства в документе:

Очень удобный функционал для формирования проводок по счетам группы пятисотых:

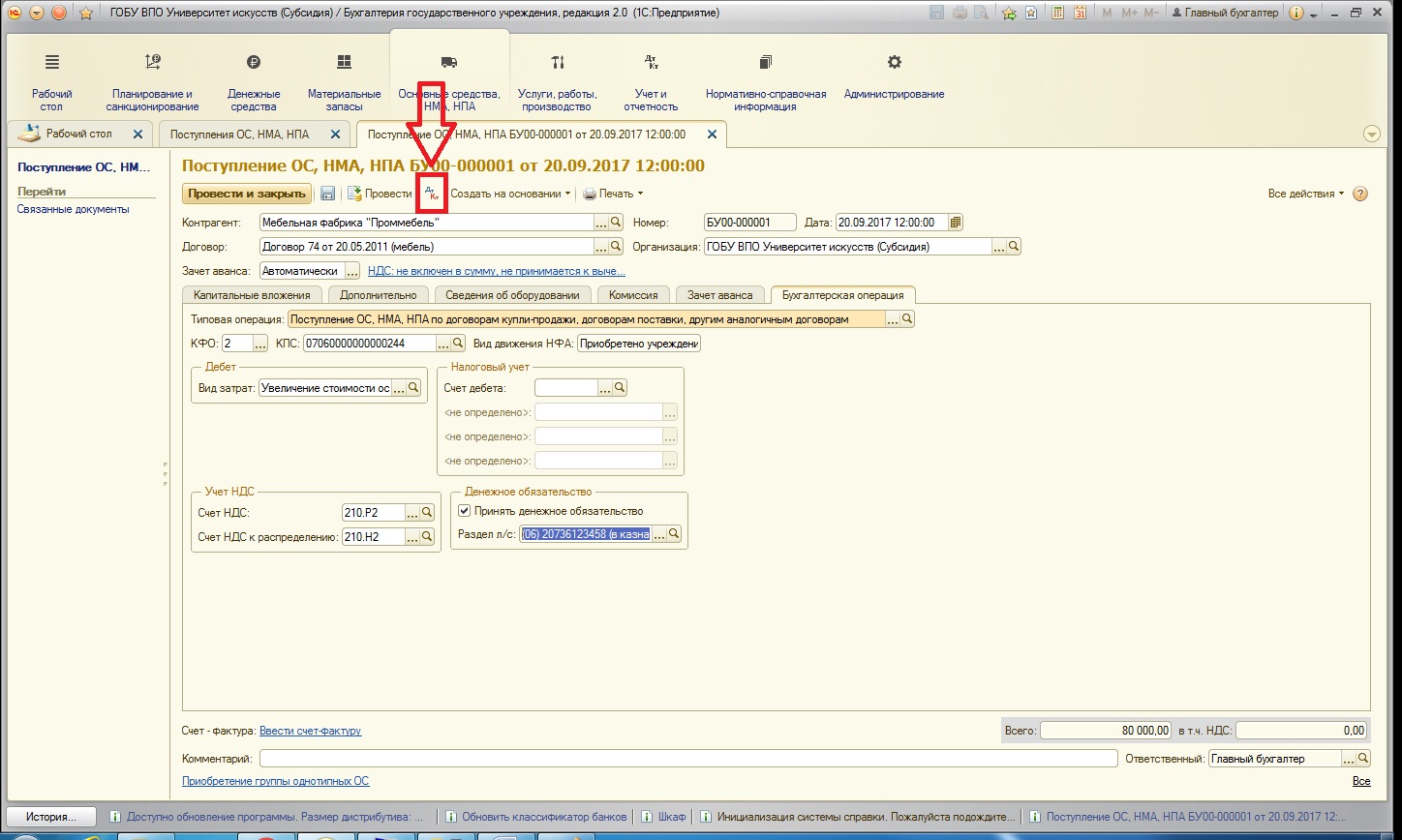

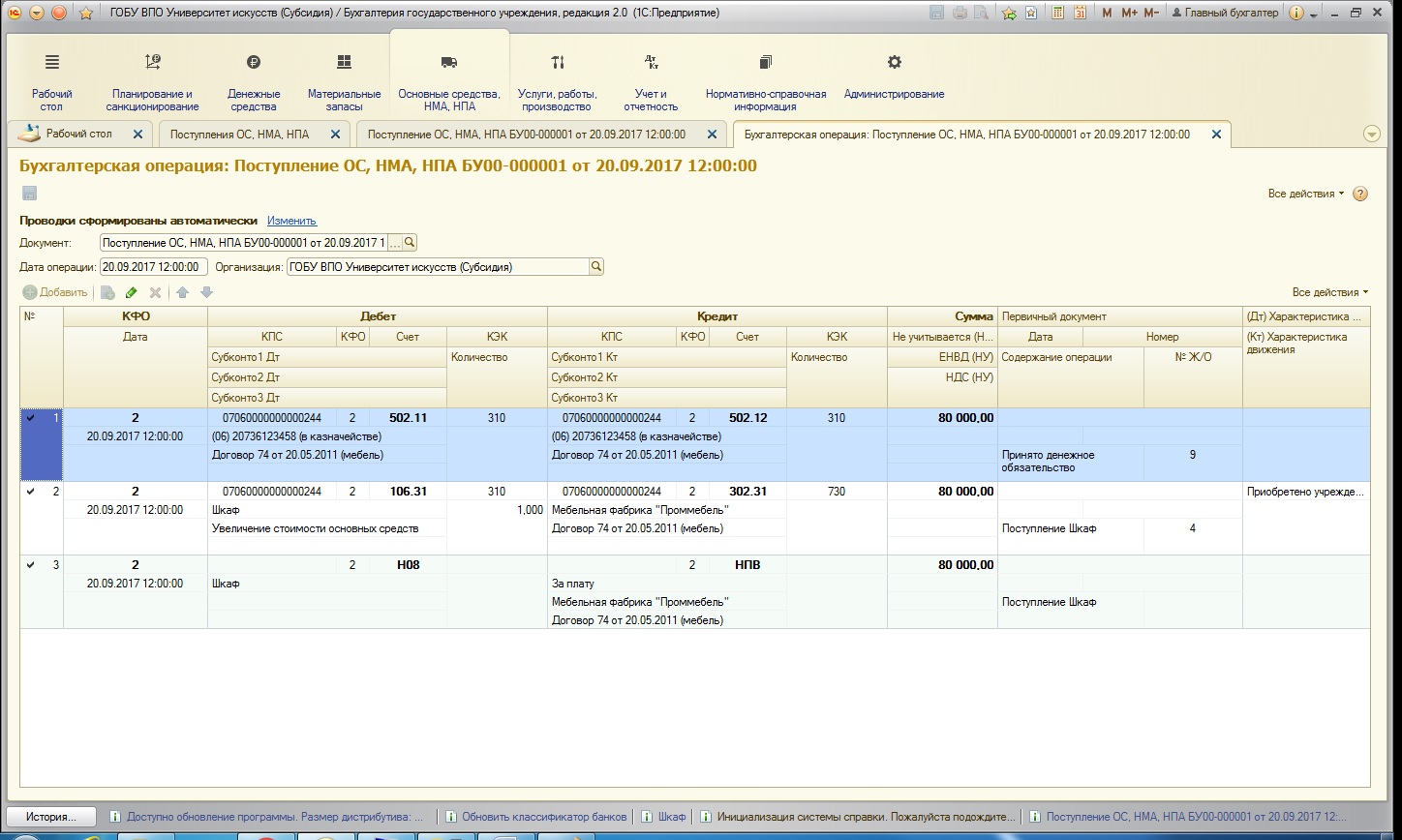

После проведения документа необходимо обязательно проверить получившиеся проводки. Для этого предназначена специальная кнопка на форме документа:

Рекомендую такой просмотр превратить в полезную привычку, чтобы исключить ошибки. Документ сформировал следующие проводки:

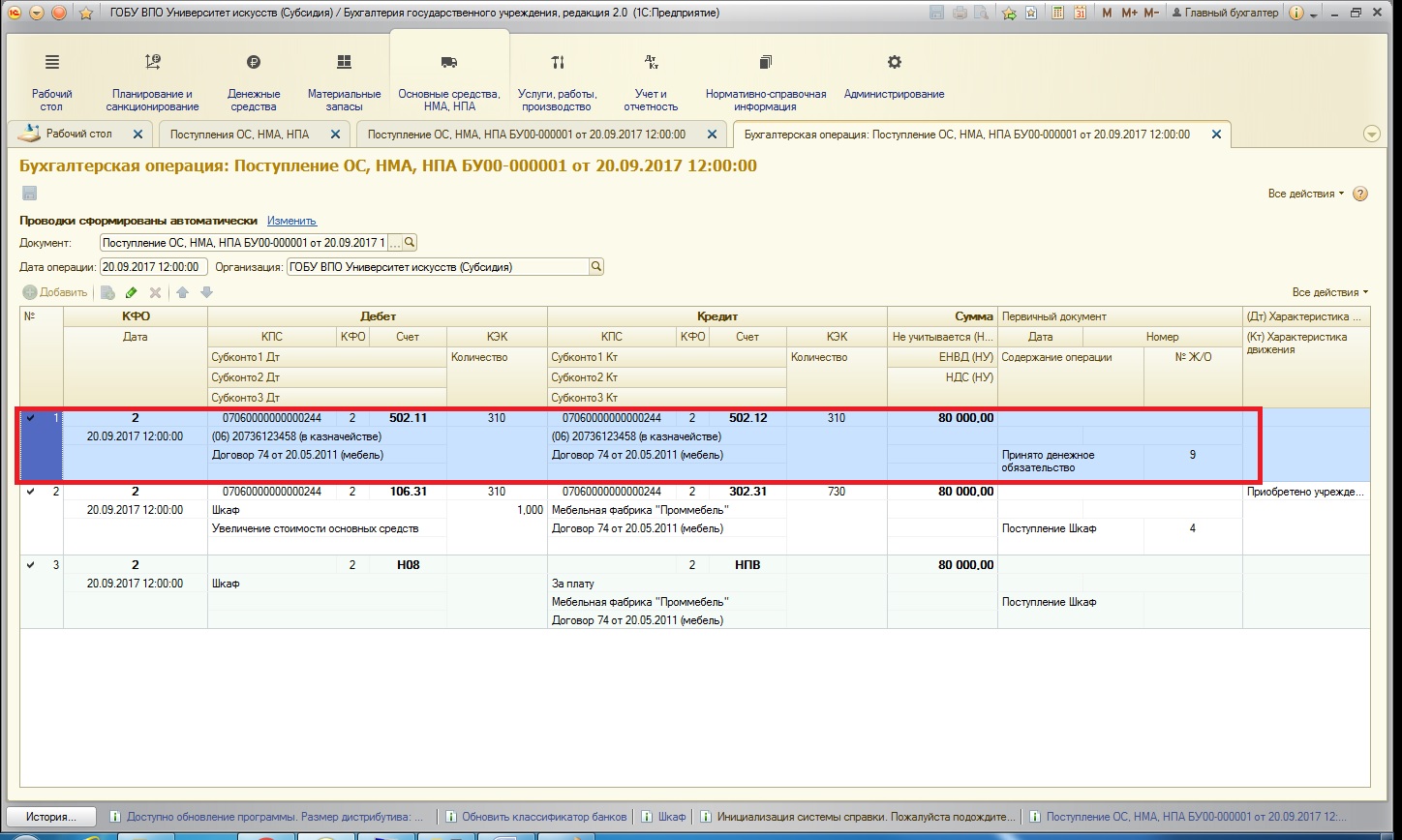

Первая проводка касается денежных обязательств: данным документом были приняты денежные обязательства на всю сумму стоимости основного средства, так как в нашем примере не был выплачен аванс (помним, что денежные обязательства принимаются отдельно перед выплатой аванса):

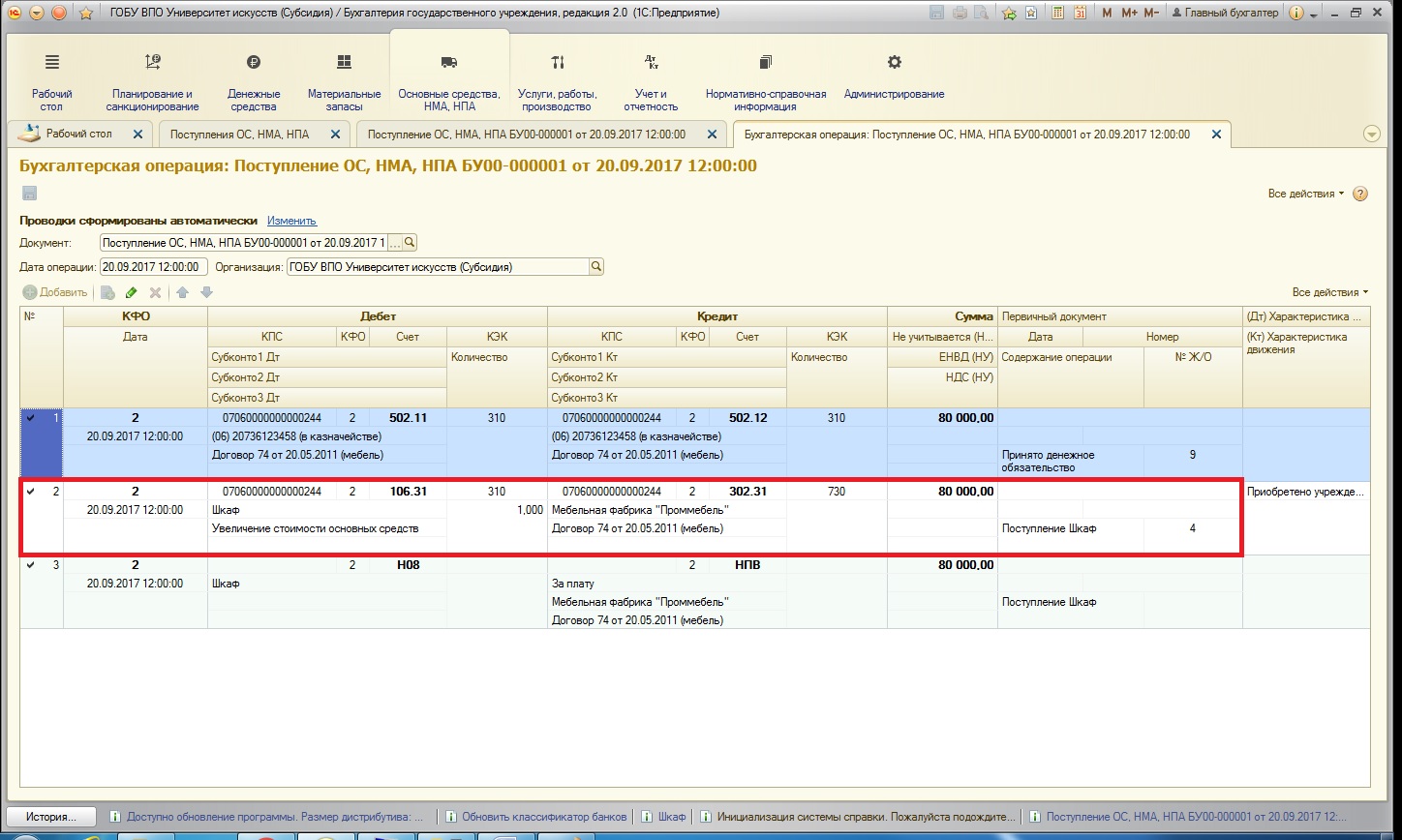

Вторая проводка – это начисление капитальных вложений на всю сумму стоимости основного средства:

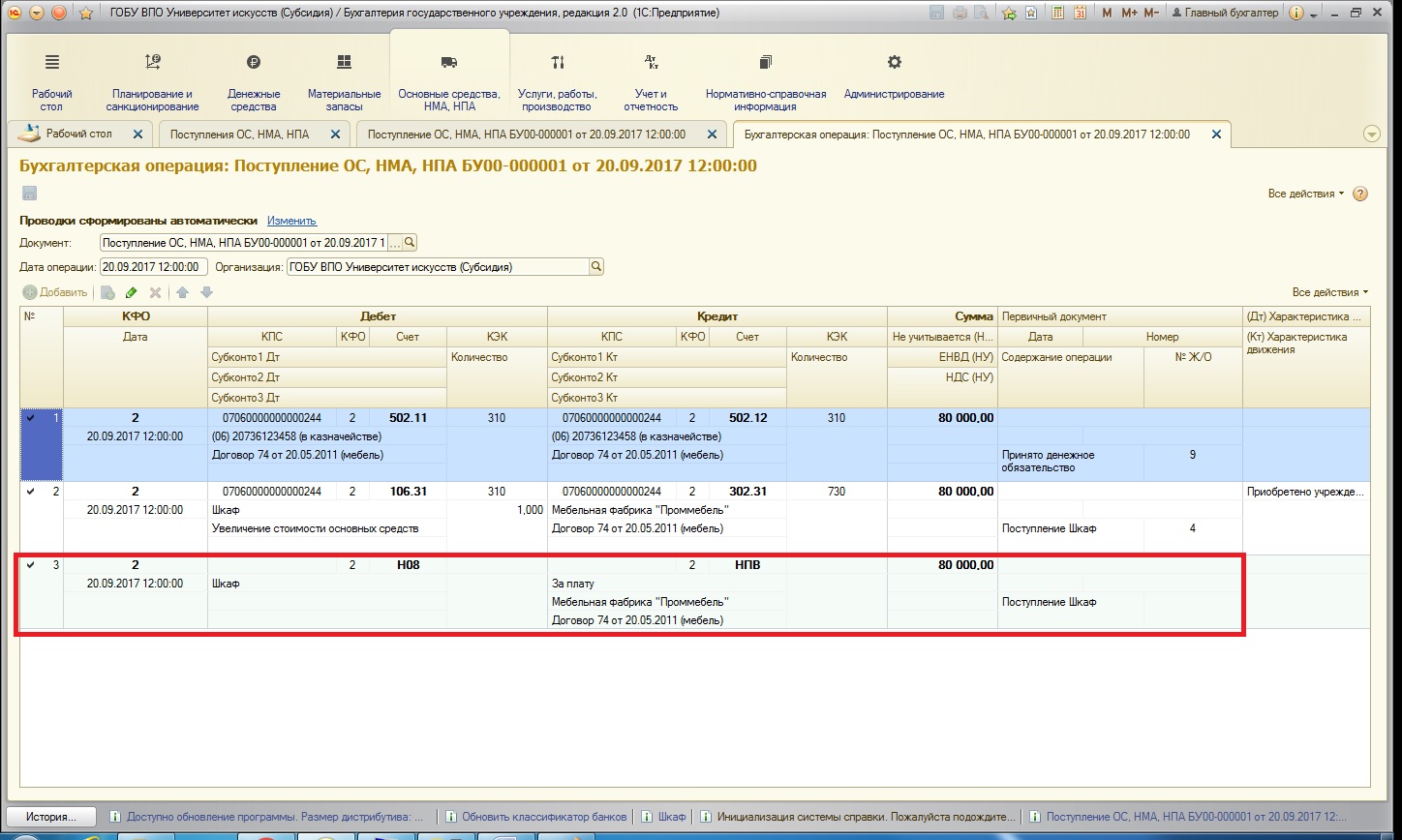

Третья проводка касается налогового учета. Использованы специальные налоговые счета для ведения такого учета:

После того, как был отражен факт покупки основного средства, можно также собрать все сопутствующие расходы на счете капитального вложения для отражения реальной стоимости. Например, помимо оплаты стоимости ОС нами была еще оплачена доставка.

Данный факт отражается документом:

Создаем новый документ:

Заполним документ:

Выберем необходимую типовую операцию и заполним дополнительные реквизиты (соответственно, нужная нам операция должна отражать факт вложений в основное средство), также одновременно примем денежные обязательства:

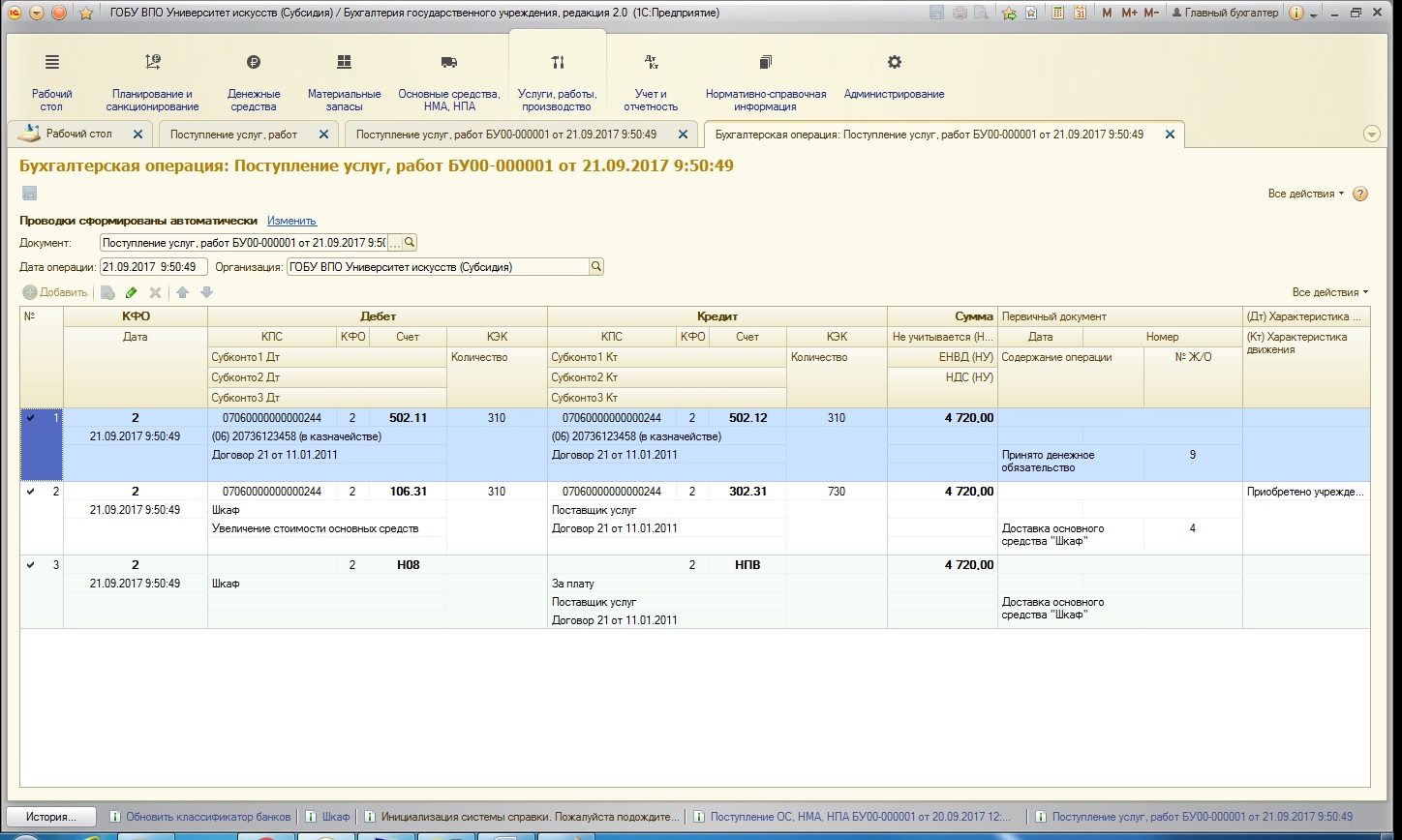

После проведения документ формирует следующие движения по счетам (абсолютно аналогичные по своему составу):

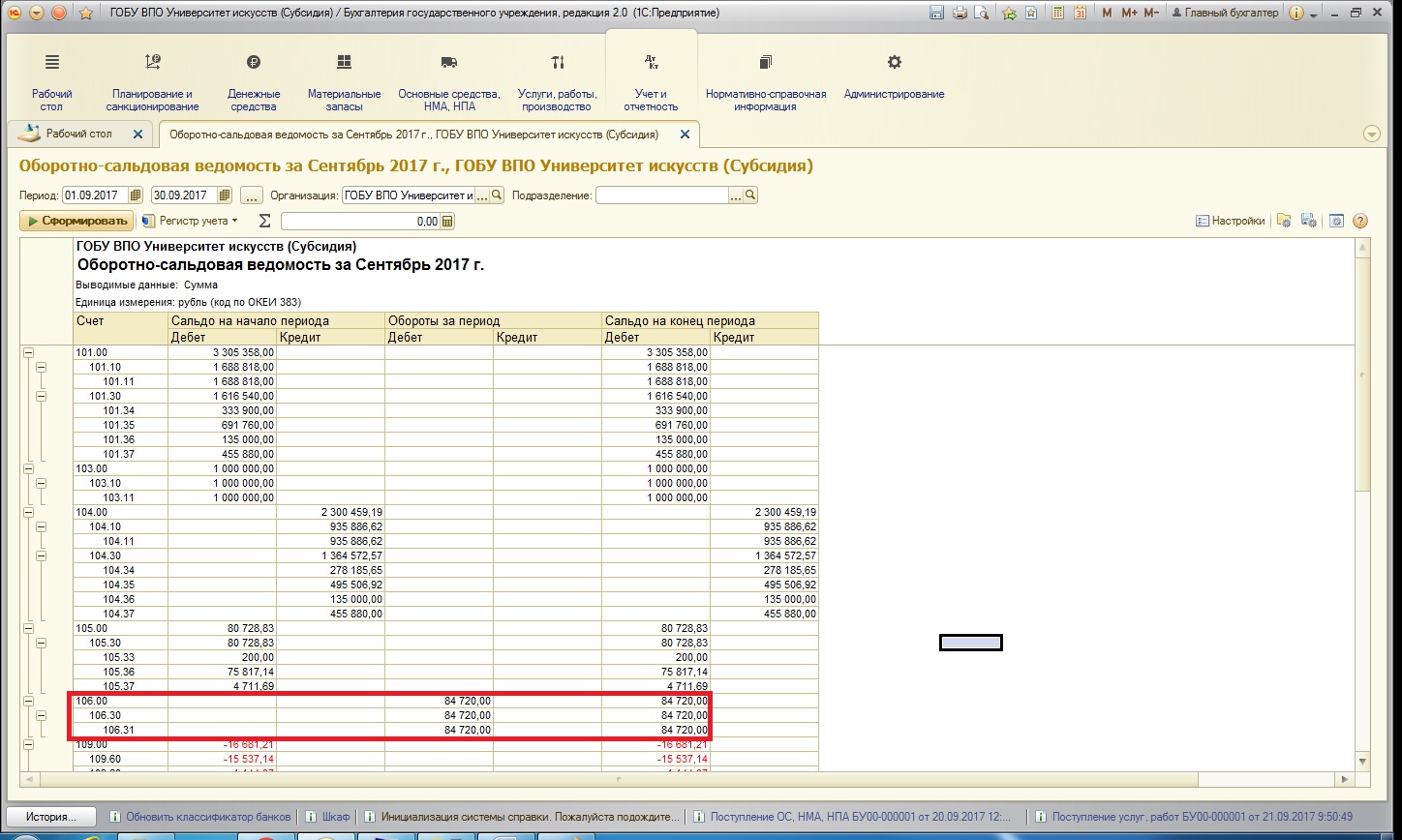

После наших манипуляций проверим итог работы в отчете «Оборотно-сальдовая ведомость»:

Результатом становится дебетовое сальдо на счете 106.31 и кредитовое сальдо на счете 502.12:

В одной из следующих статей рассмотрим, как принять к учету основное средство, затраты на которое собраны на счете группы 106.00.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту