Учет кредитов, займов и долговых обязательств в 1С: БГУ 8 редакции 2.0

- Опубликовано 27.05.2018 00:38

- Просмотров: 15287

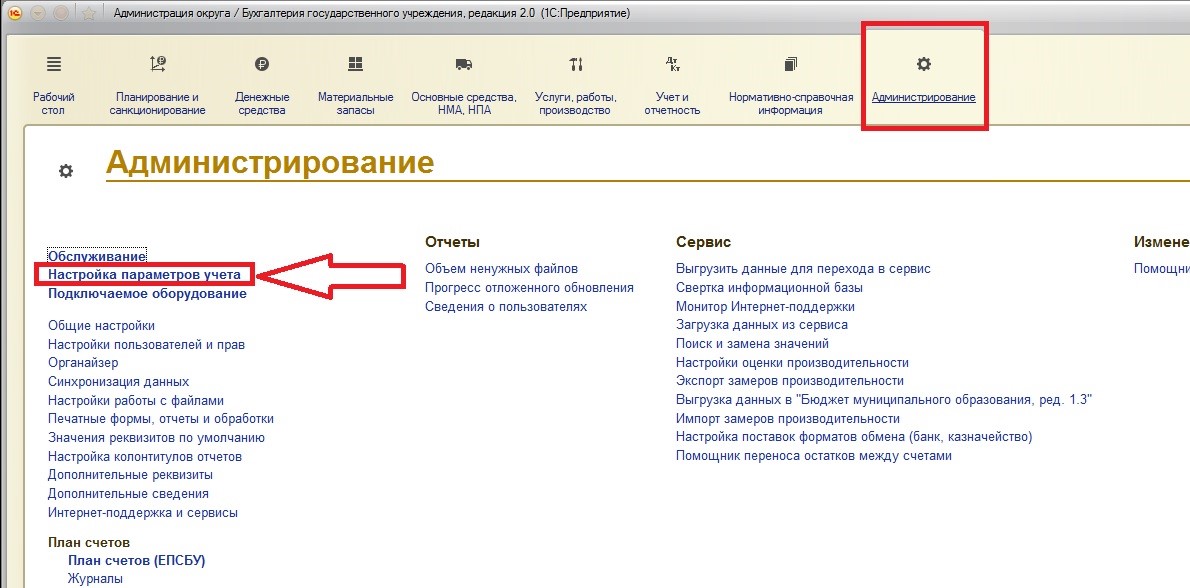

В этой статье хотелось бы рассказать о новом функционале программы «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» - подсистеме учета кредитов, займов, долговых обязательств. Новая подсистема появляется, начиная с версии БГУ 2.0.52.37. Чтобы начать работу с дополнительными документами и отчетами, нужно включить использование подсистемы учета кредитов и займов в настройках.

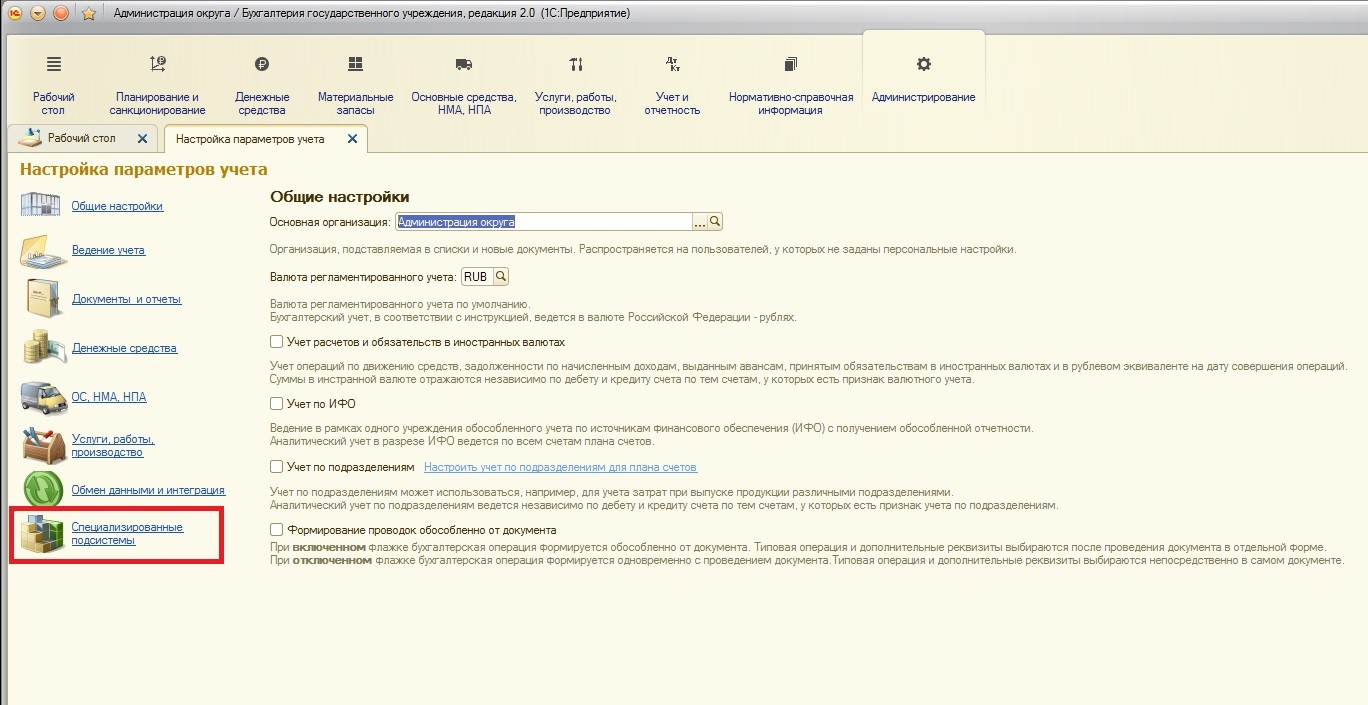

Найти настройку можно:

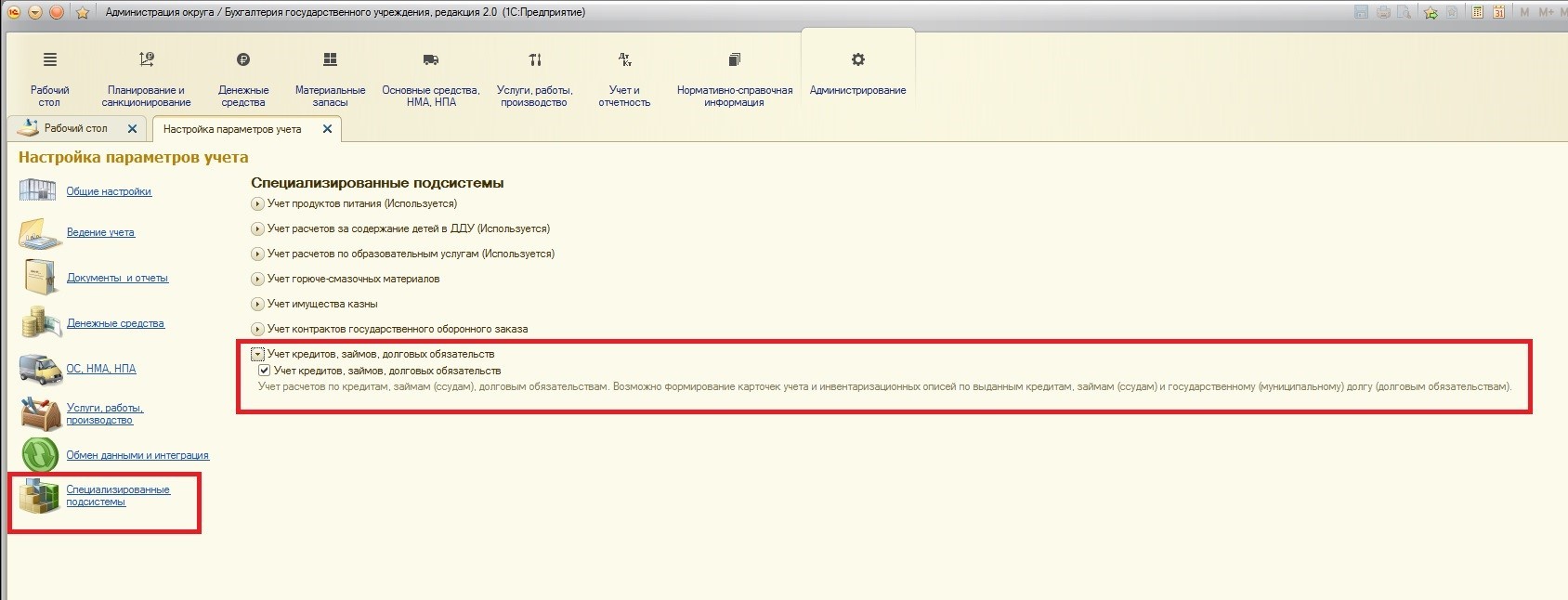

На этой вкладке необходимо установить флаг использования этой специализированной подсистемы.

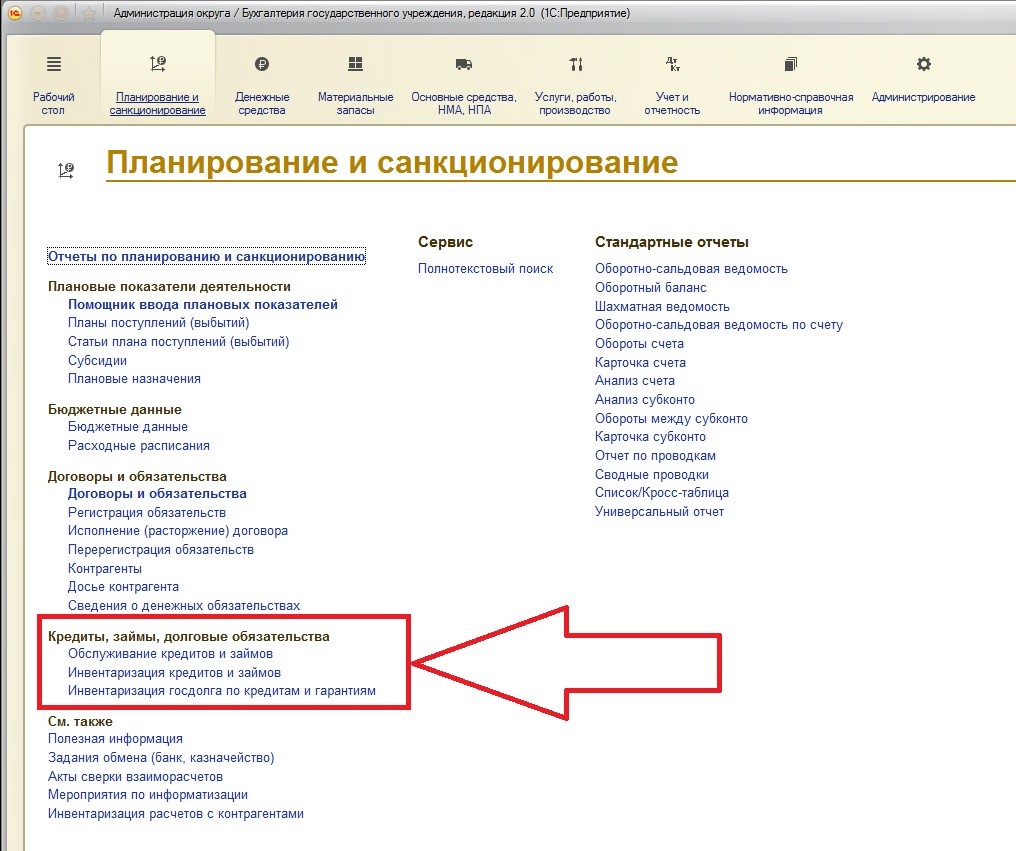

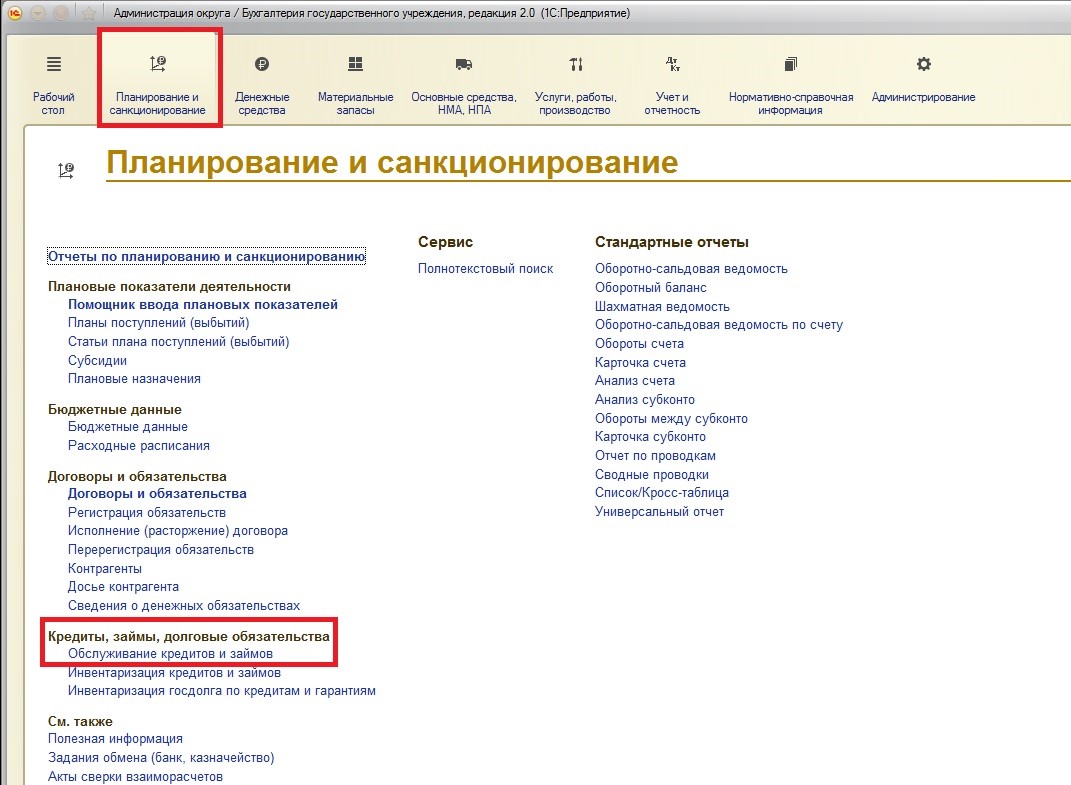

После установки флага в разделе «Планирование и санкционирование» появляются новые объекты:

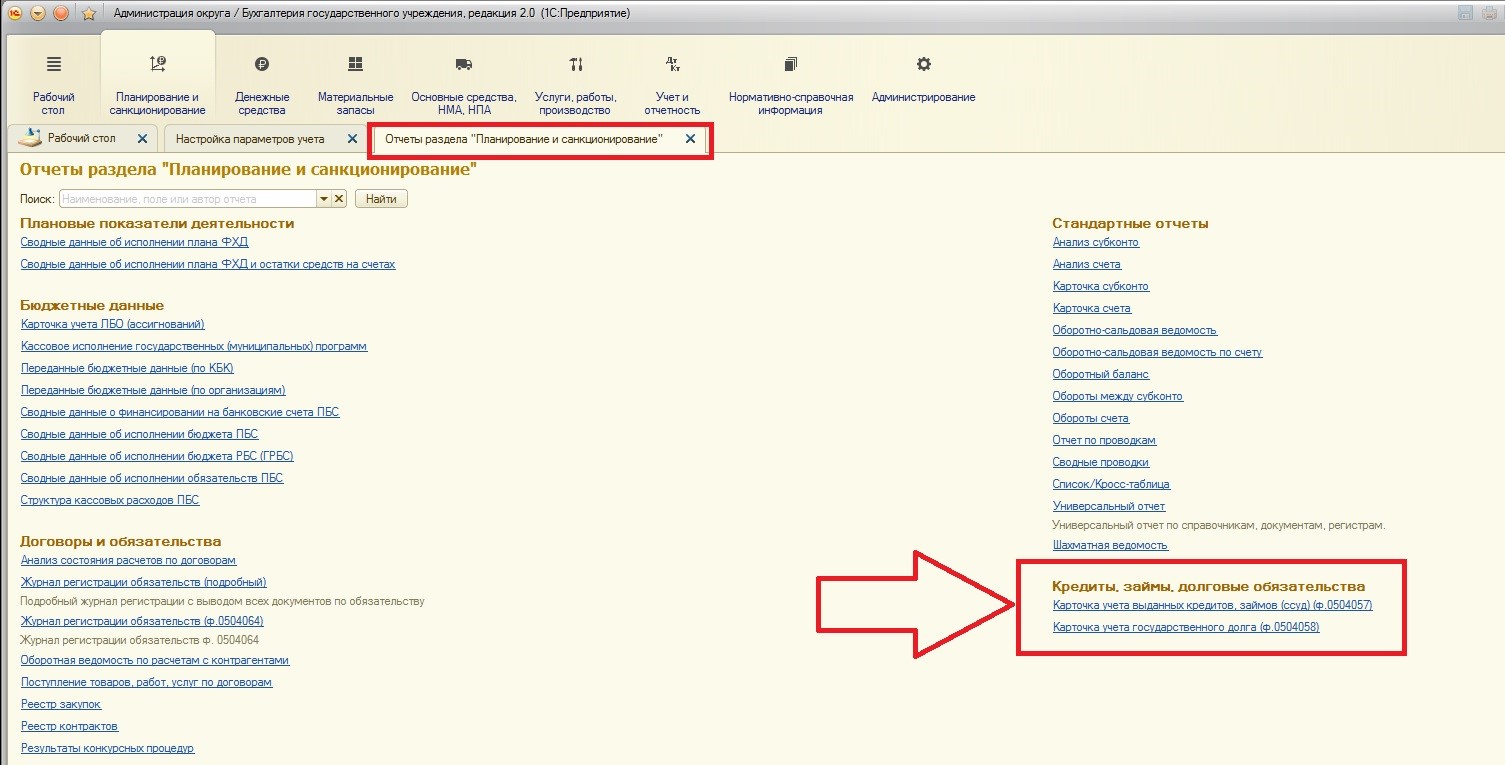

Также добавляются дополнительные отчеты этого раздела:

В целом, данная подсистема помогает государственному учреждению вести учет выданных и полученных кредитов и займов в своей бухгалтерской программе.

Под бюджетным кредитом, согласно Бюджетному Кодексу Российской Федерации, понимают те денежные средства, которые предоставлены бюджетом другому бюджету системы РФ. Причем: бюджетный кредит может быть предоставлен Российской Федерации, субъекту Российской Федерации, муниципальному образованию или юридическому лицу (кроме, обратите внимание, государственных учреждений). Бюджетный кредит, как и все кредиты, предоставляется на возвратной и возмездной основах. Это означает, что за пользование кредитом требуется какое-то вознаграждение, и он должен быть возвращен согласно условий, которые указаны в договоре.

Также бюджетный кредит требует обязательного наличия у заемщика обеспечения (залога) исполнения своего обязательства по возврату вышеуказанного кредита. Кроме случаев, когда заемщиком является Российская Федерация или ее субъект, а также государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк).

В договоре о предоставлении бюджетного кредита могут быть указаны такие виды обеспечения исполнения обязательств:

1. Банковская гарантия;

2. Поручительство;

3. Государственная или муниципальная гарантия;

4. Залог имущества.

В целом, что такое бюджетный кредит понятно. Далее хотелось бы рассмотреть правила учета выданных и полученных бюджетных кредитов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Разделим разбор правил учета на две части:

1. Отражение полученного бюджетного кредита в учета заемщика;

2. Отражение выданного бюджетного кредита в учете кредитора.

Для примера нами будет выдан бюджетный кредит с использованием банковских гарантий муниципальному учреждению для покрытия расходов на организацию праздничного фейерверка и банкета для ветеранов. Условия кредита следующие: срок – 1 год, процентная ставка – 10% в год.

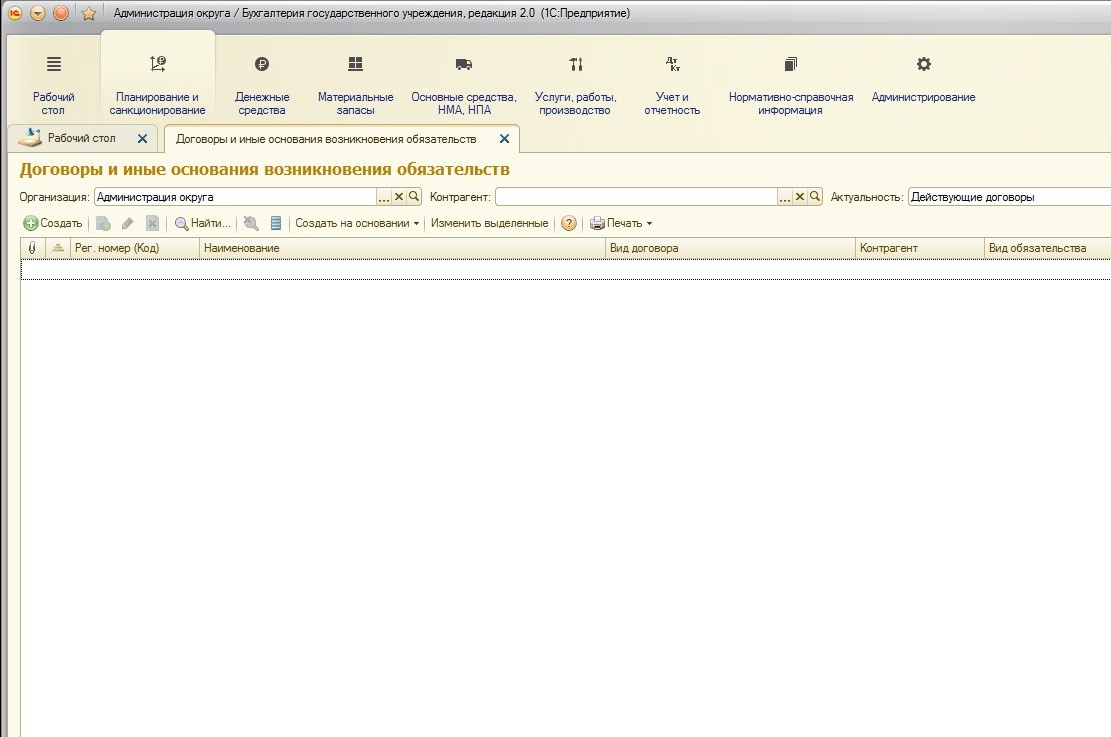

Для этого, в первую очередь, формируется новый договор. Найти перечень договоров можно:

Создадим новый договор:

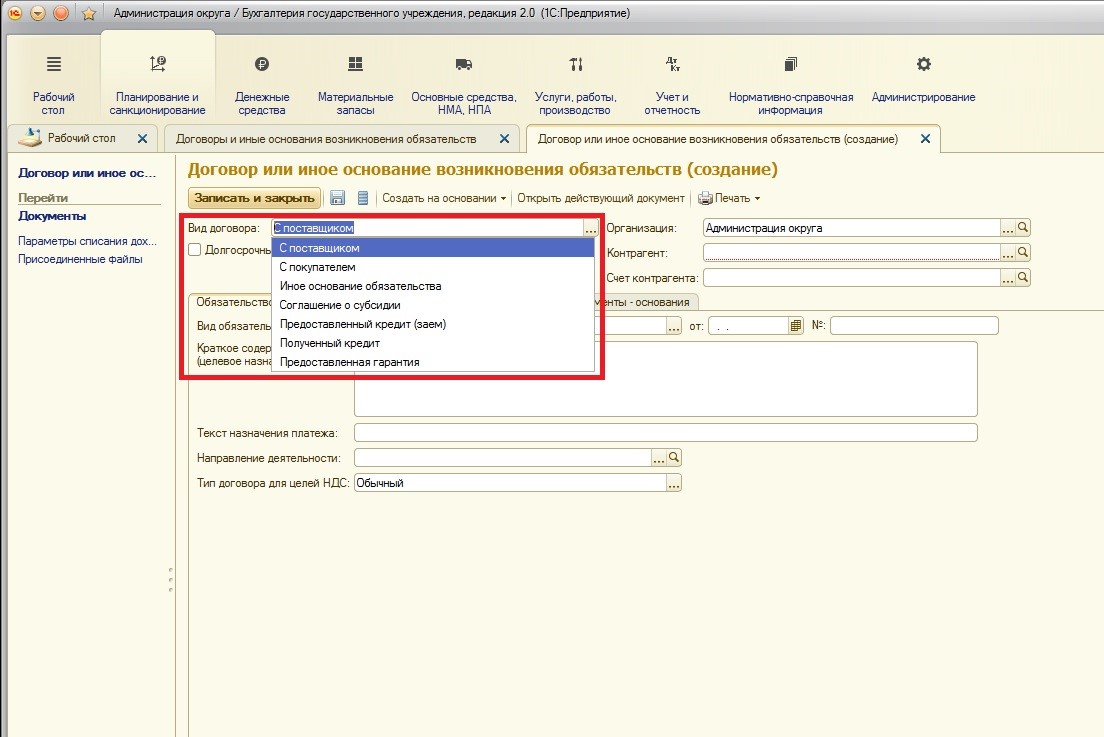

При регистрации договора по полученному кредиту заемщику важно правильно указать его вид:

Для учета полученных бюджетных кредитов добавились новые виды договоров: «Полученный кредит» и «Предоставленная гарантия». До расширения подсистемы учета кредитов вид договора «Предоставленный кредит (заем)» существовал в списке, он позволяет отражать договоры кредитору (предоставляющему кредитные средства).

Вид договора «Полученный кредит» используется заемщиком для отражения полученного кредита, а вид договора «Предоставленная гарантия» используется кредитором для отражения полученной гарантии при выдаче бюджетного кредита.

Так как нами отражается полученный бюджетный кредит в учете кредитополучателя (заемщика), то на данном этапе укажем вид договора «Полученный кредит»:

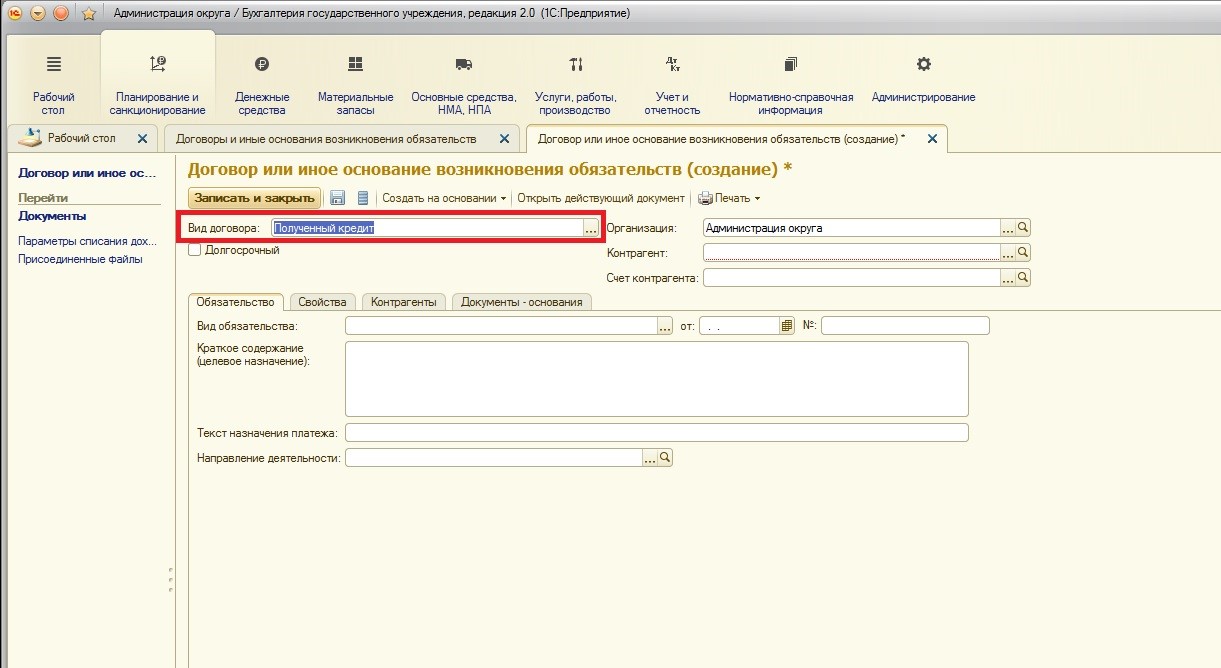

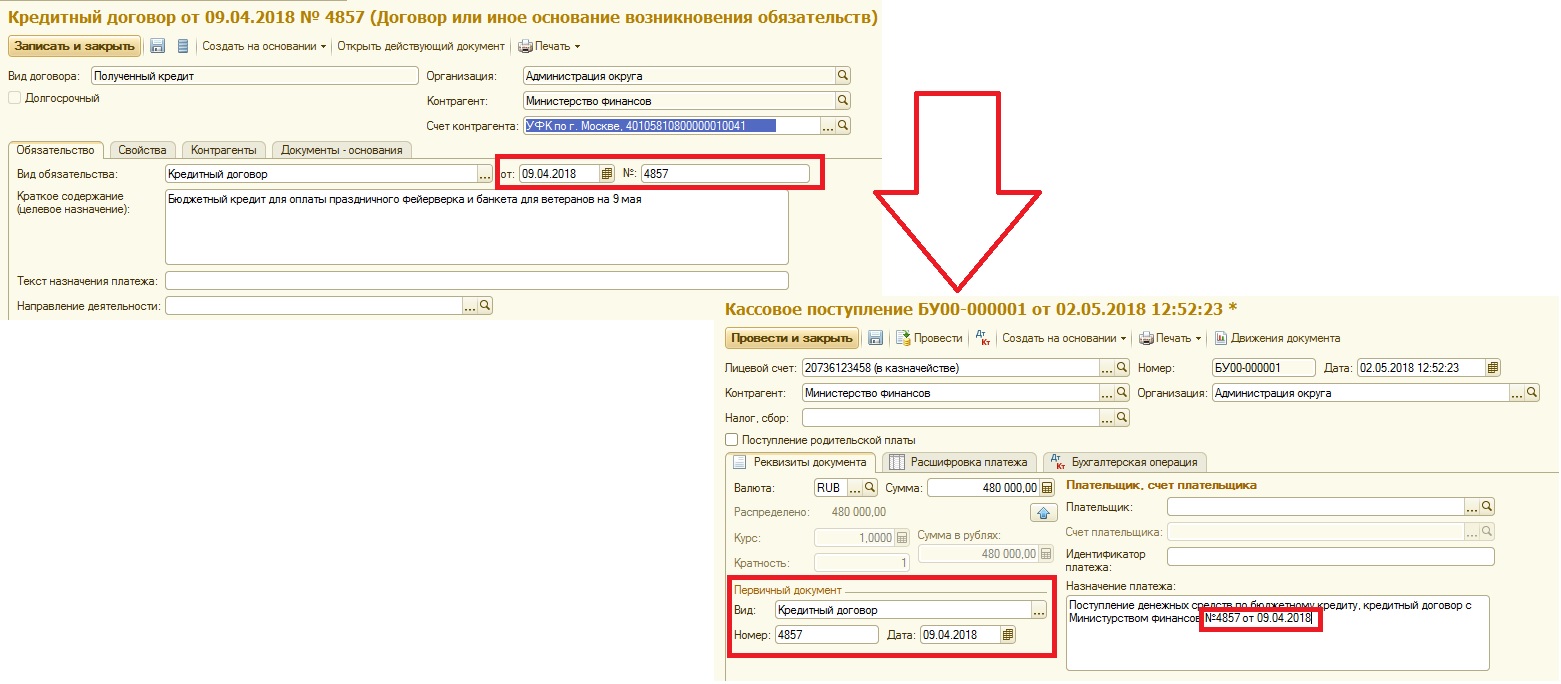

Остальные поля заполняются как обычно, единственное – в поле «Вид обязательства» укажем, что это кредитный договор. И так как бюджетный кредит является целевым (под четко предусмотренные в договоре цели), то и в описании договора по кредиту рекомендую указать его цель. Также напоминаю, что целевое использование бюджетного кредита будет проверяться органами государственной власти:

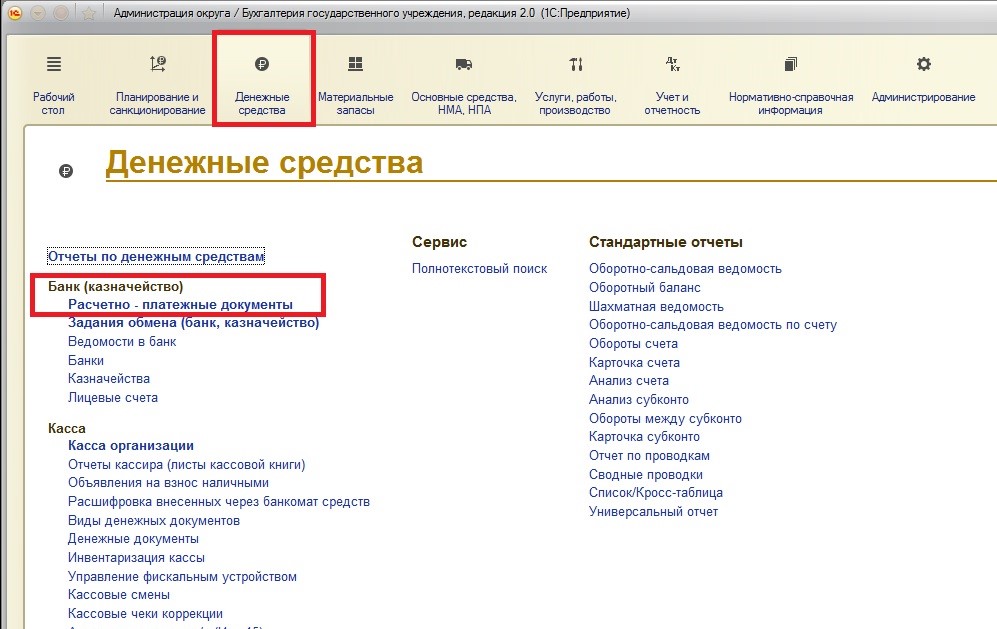

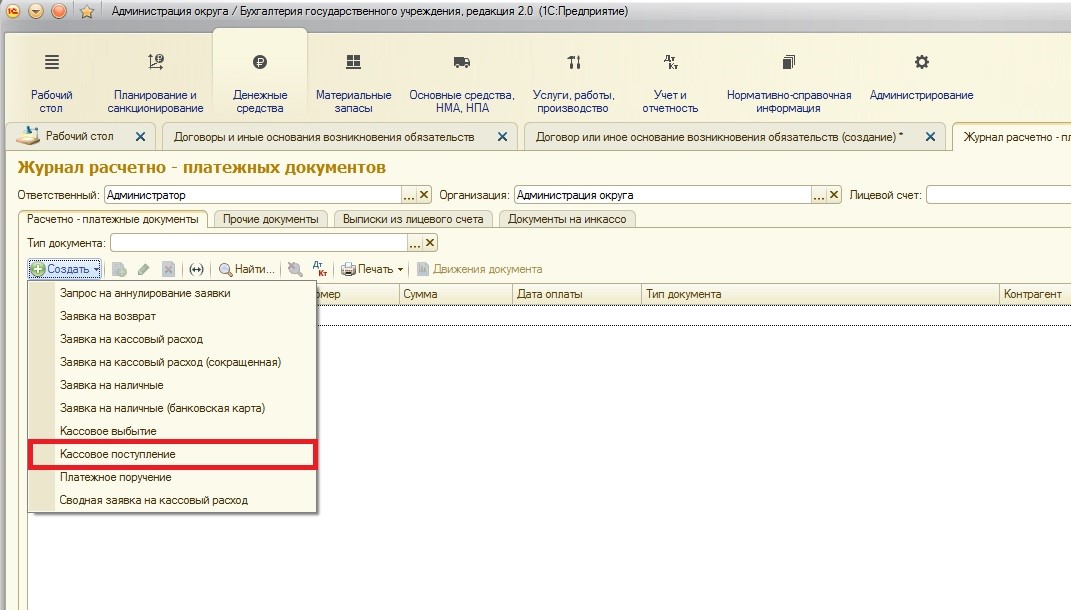

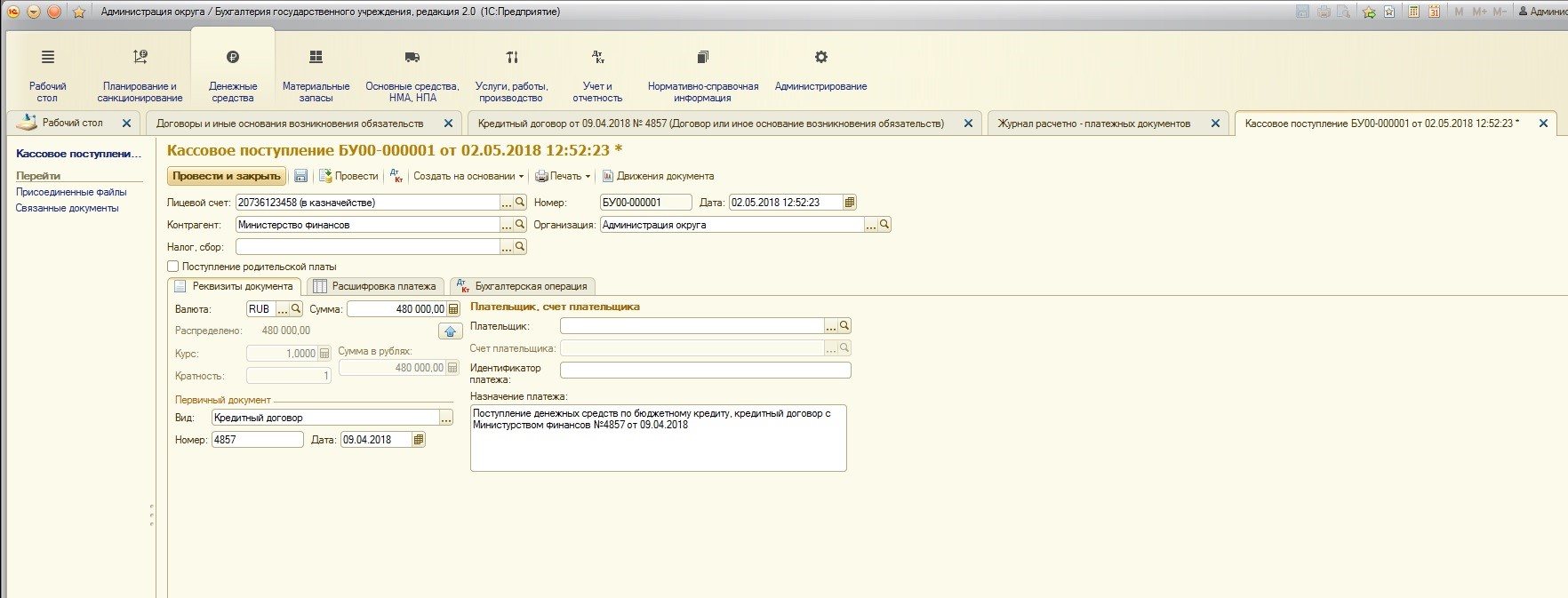

После того, как был сформирован договор с кредитором, необходимо отразить в учете факт поступления денежных средств заемщику. Для этого используется документ «Кассовое поступление». Найти его можно:

При создании документа выбираем нужный нам тип:

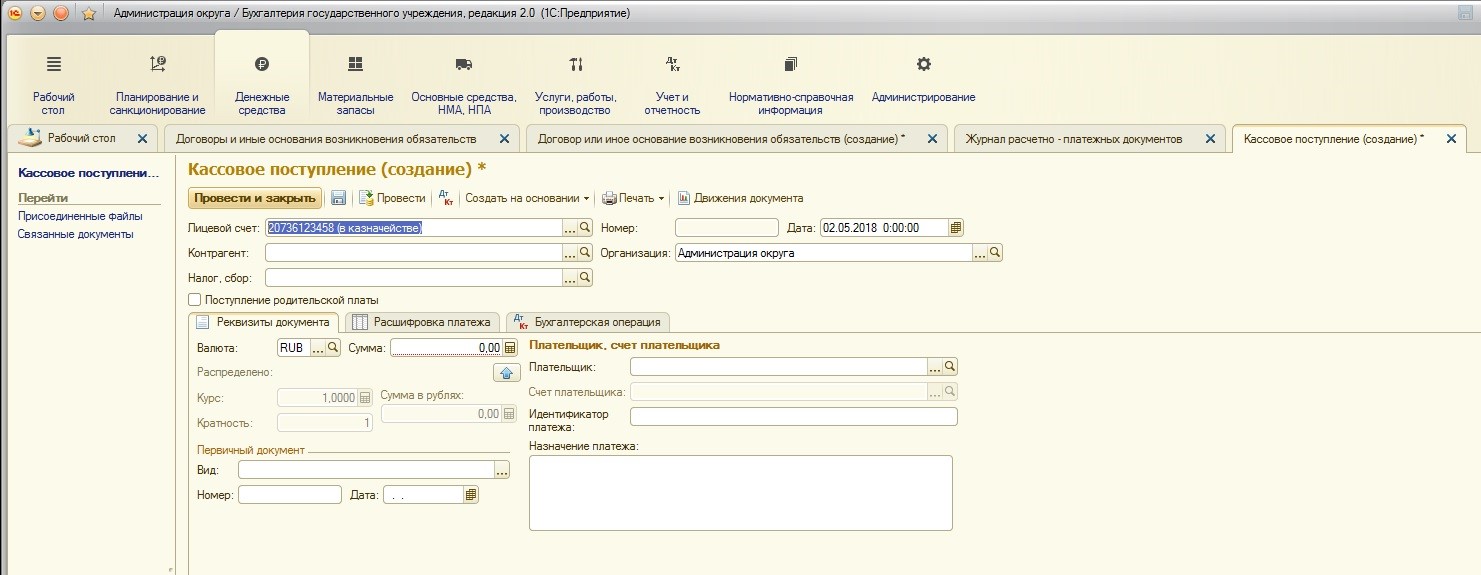

Заполняем шапку документа необходимыми данными (в качестве контрагента указываем кредитора, а в назначении платежа – поступление денежных средств по бюджетному кредиту):

Нужно внимательно отслеживать, чтобы номера и даты первичных документов у договора и кассового поступления совпадали (чтобы в случае проверки не возникало вопросов):

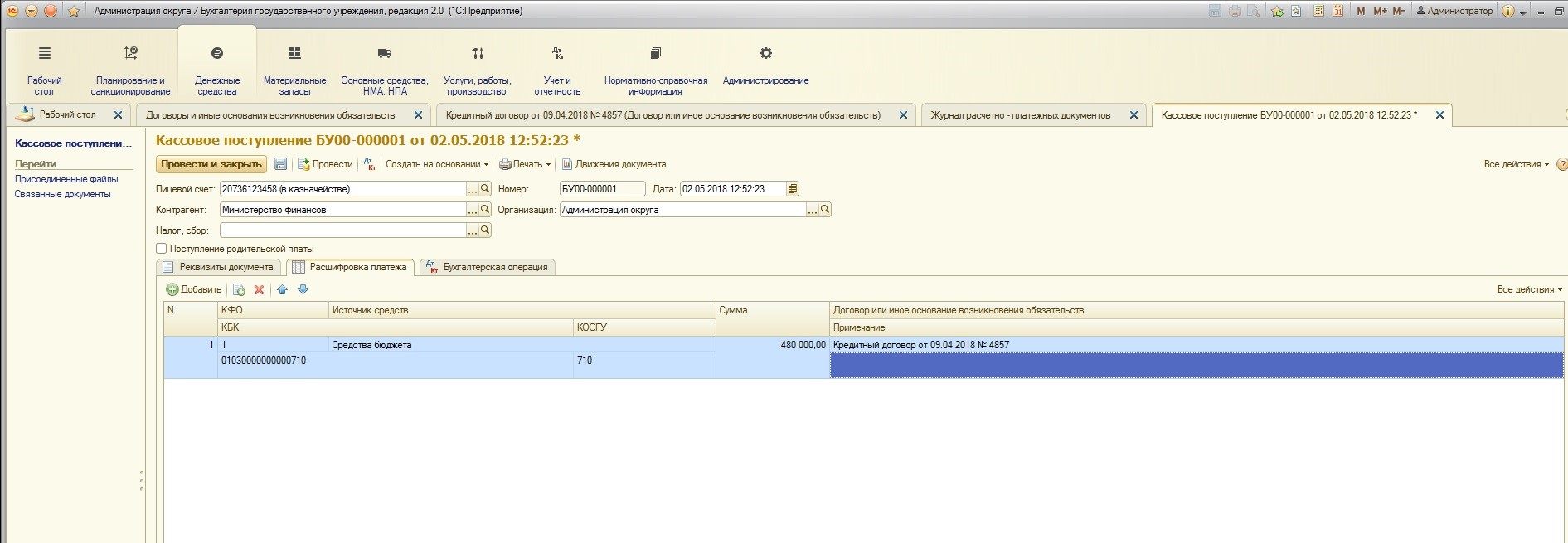

Затем необходимо заполнить таблицу на вкладке «Расшифровка платежа»:

Обязательно указываем, что это КФО 1 «Средства бюджета», КПС должен быть использован вида КИФ (в данном случае с аналитической группой 710).

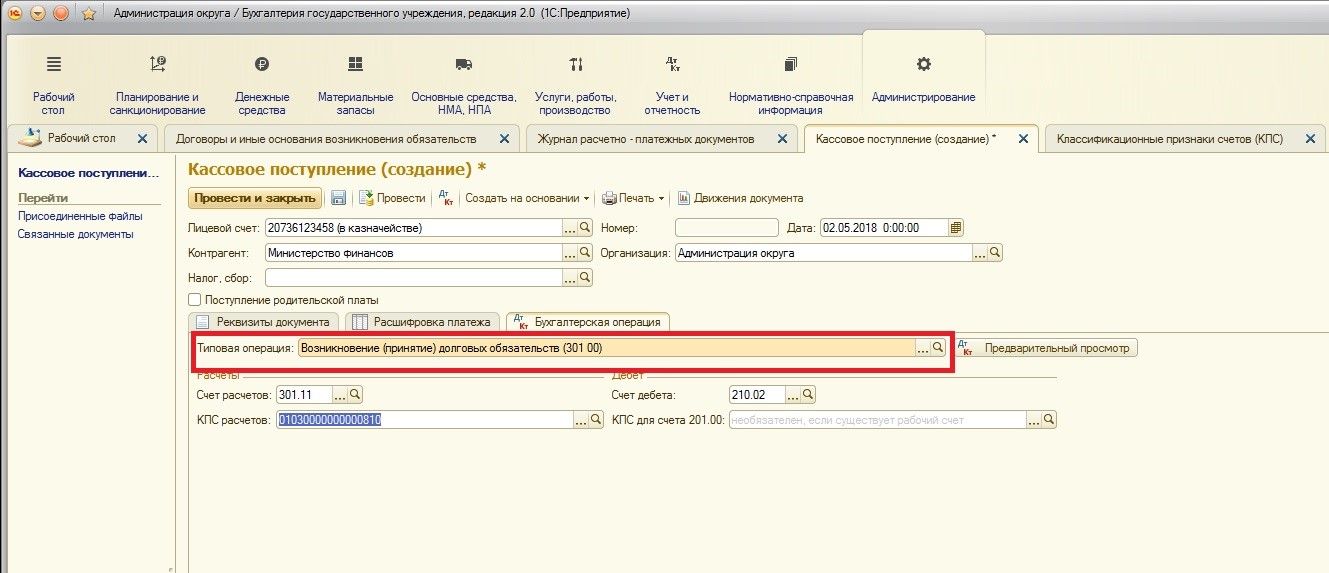

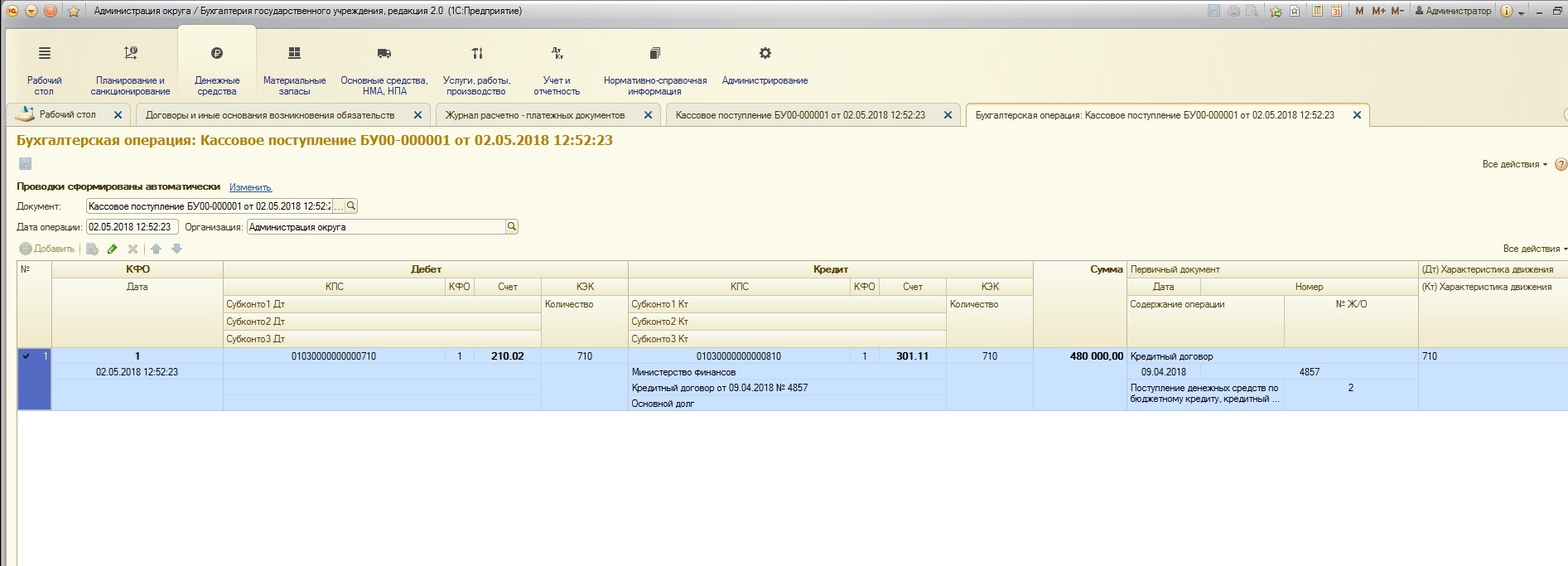

На вкладке «Бухгалтерская операция» выбираем новую типовую операцию для учета долговых обязательств и заполняем необходимые реквизиты:

После проведения документа посмотрим сформированные проводки:

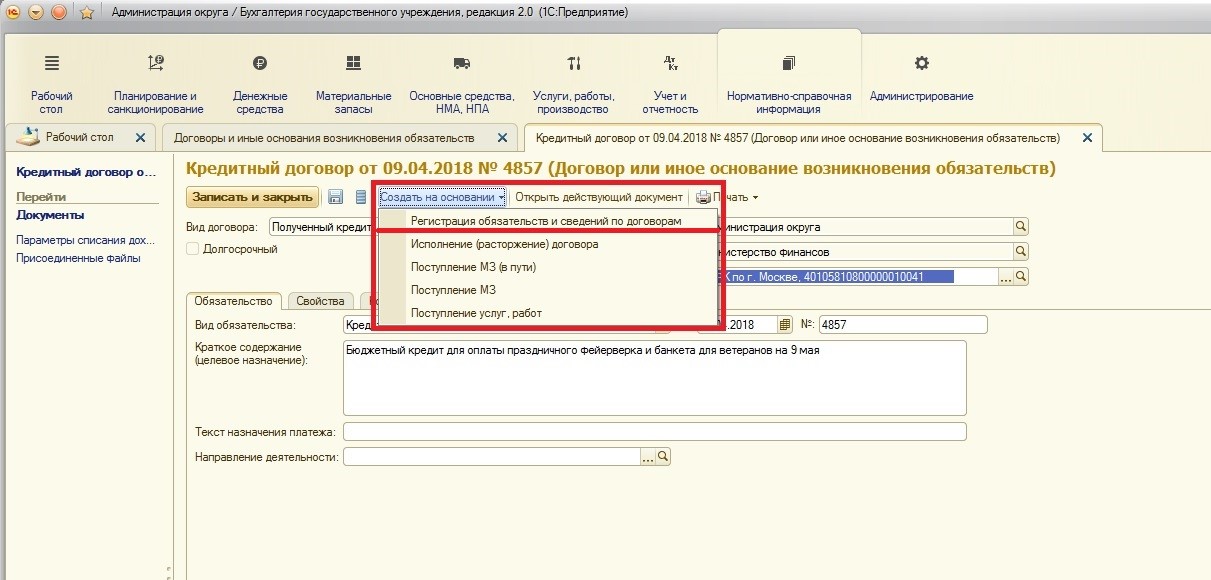

После того, как в учете заемщика было отражено поступление суммы бюджетного кредита, необходимо отразить обязательства по выплате суммы кредитного договора помесячно и сумм процентов по использованию бюджетного кредита.

Для этого удобнее всего ввести обязательства на основании созданного нами договора:

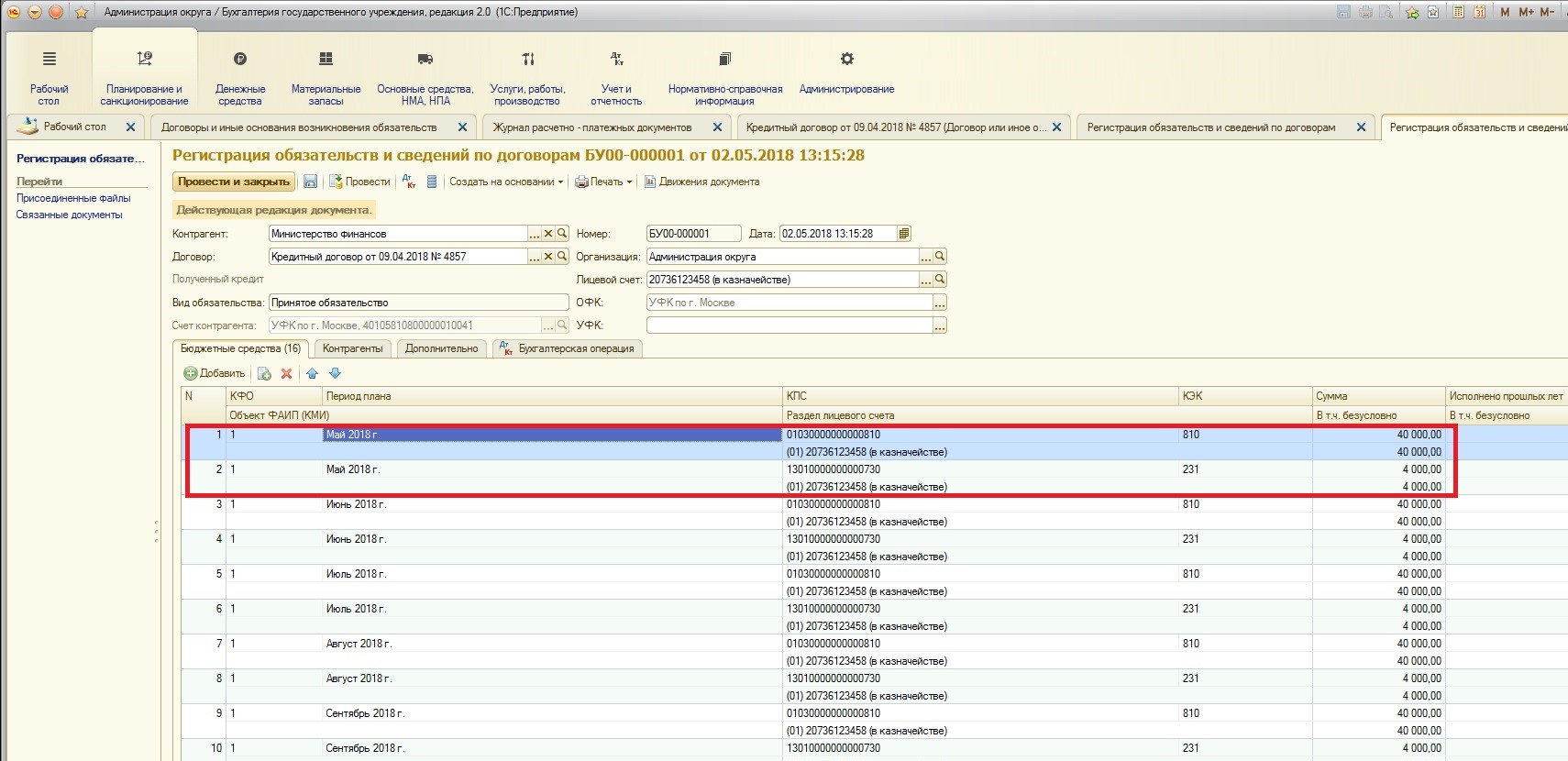

Необходимо заполнить таблицу обязательств на вкладке на год равными частями помесячно (причем сумму основного долга и сумму процентов нужно указывать в каждой отдельной строке).

Давайте разберемся, какие суммы это будут.

Общая сумма бюджетного кредитного договора равна 480 000 рублей.

Годовая процентная ставка равна 10% – а это 48 000 в год.

Так как срок кредитного договора равен 1 год, то делаем вывод, что общая сумма основного долга будет равна 480 000 рублей, а общая сумма процентов за весь срок кредитования составит 48 000 рублей. Чтобы определить величину ежемесячных платежей, разделим общие суммы на 12.

Итогом будет: 40 000 рублей в месяц основного долга и 4 000 рублей в месяц процентов по бюджетному кредитному договору.

Заполним получившимися данными таблицу документа:

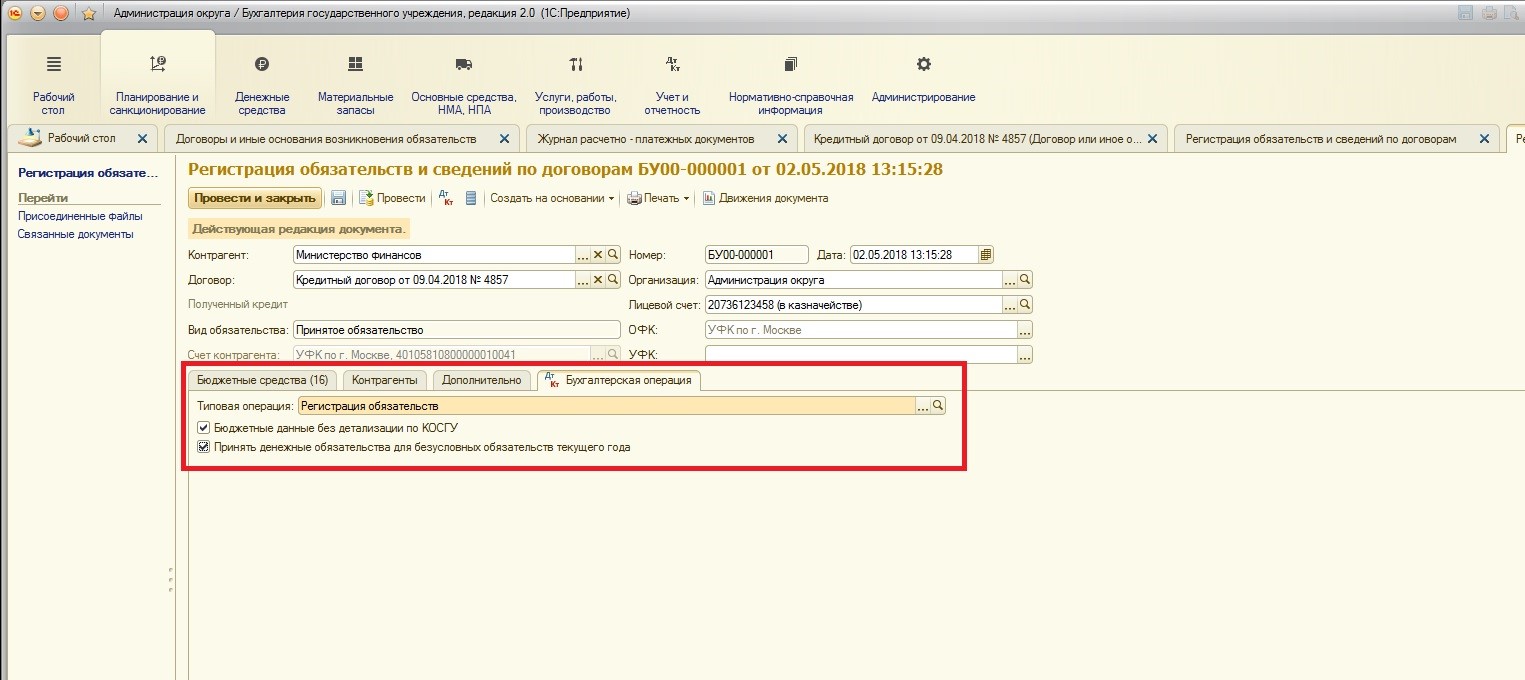

Причем в документе «Регистрация обязательств и сведений по договорам» нельзя указывать периоды следующего года. Обязательства принимаются только для текущего года.

Так как заранее известны суммы по основному долгу и процентам, то также можно заполнять сумму в колонке «В т.ч. безусловно» для одновременного принятия денежных обязательств (не забудьте установить нужный флаг на вкладке «Бухгалтерская операция»):

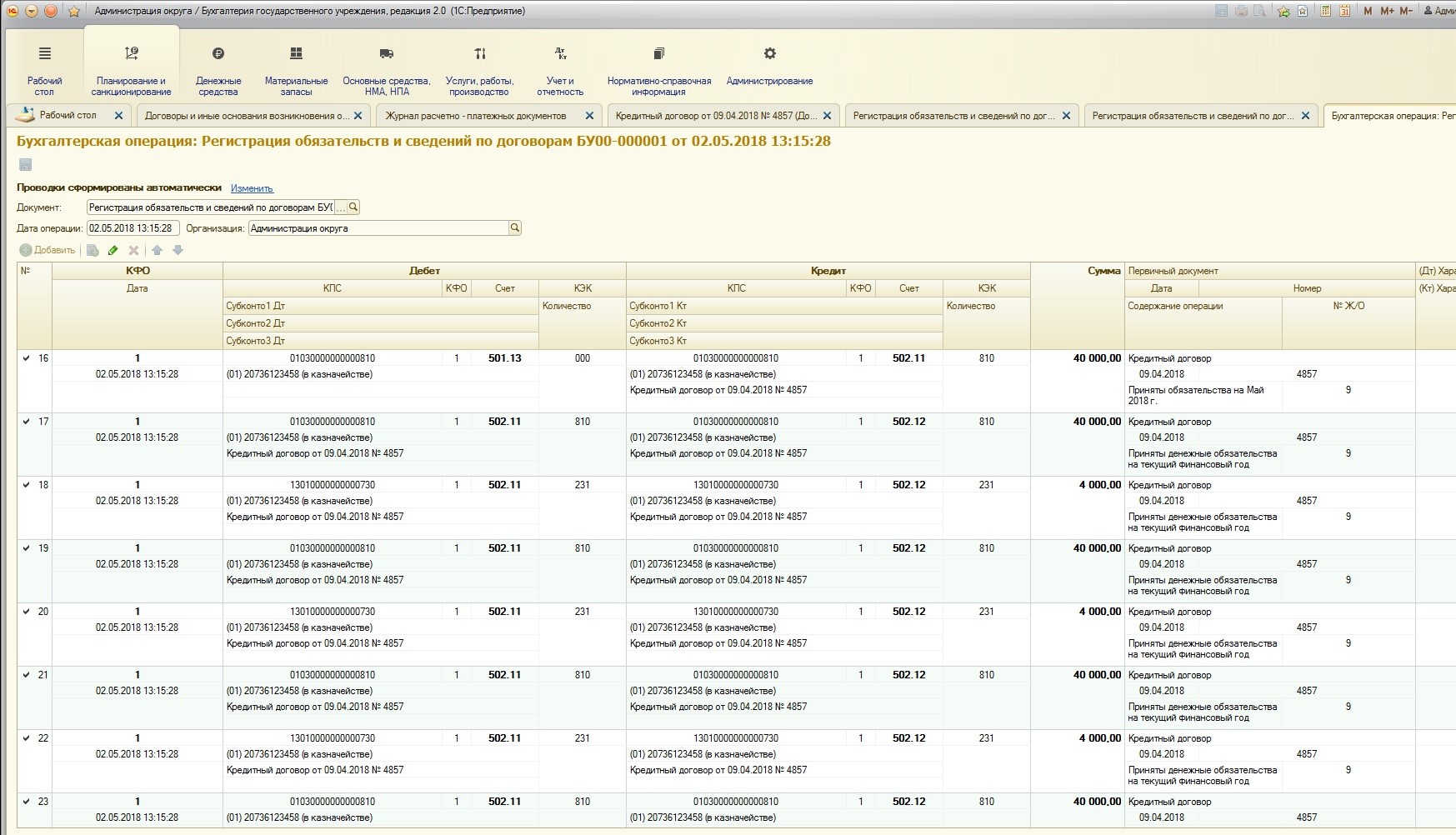

После проведения документа формируются следующие движения по счетам:

На этом отражение получения бюджетного кредита закончено. Далее рассмотрим алгоритм выполнения принятых обязательств:

1. Начисление процентов;

2. Перечисление основного долга;

3. Перечисление процентов.

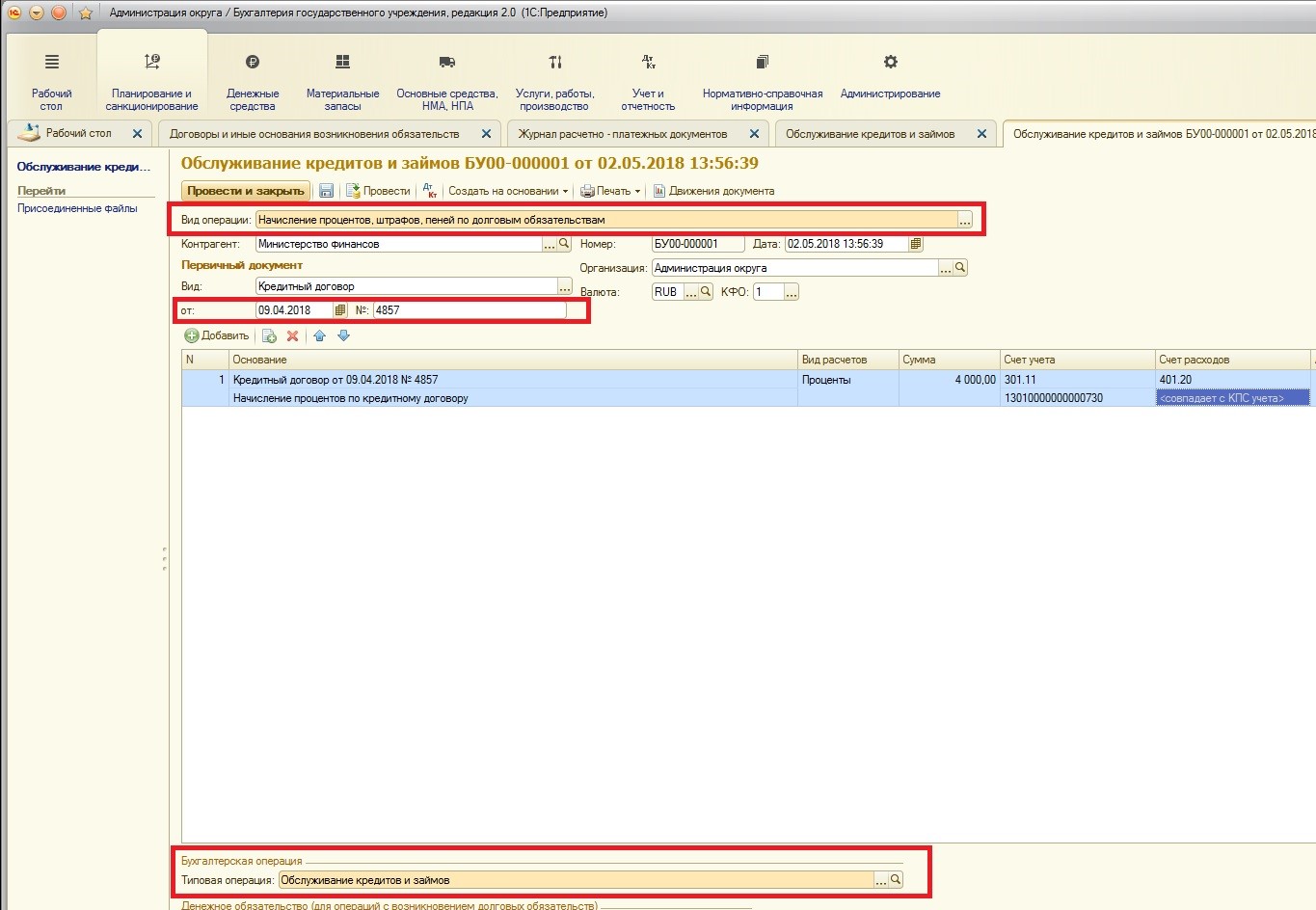

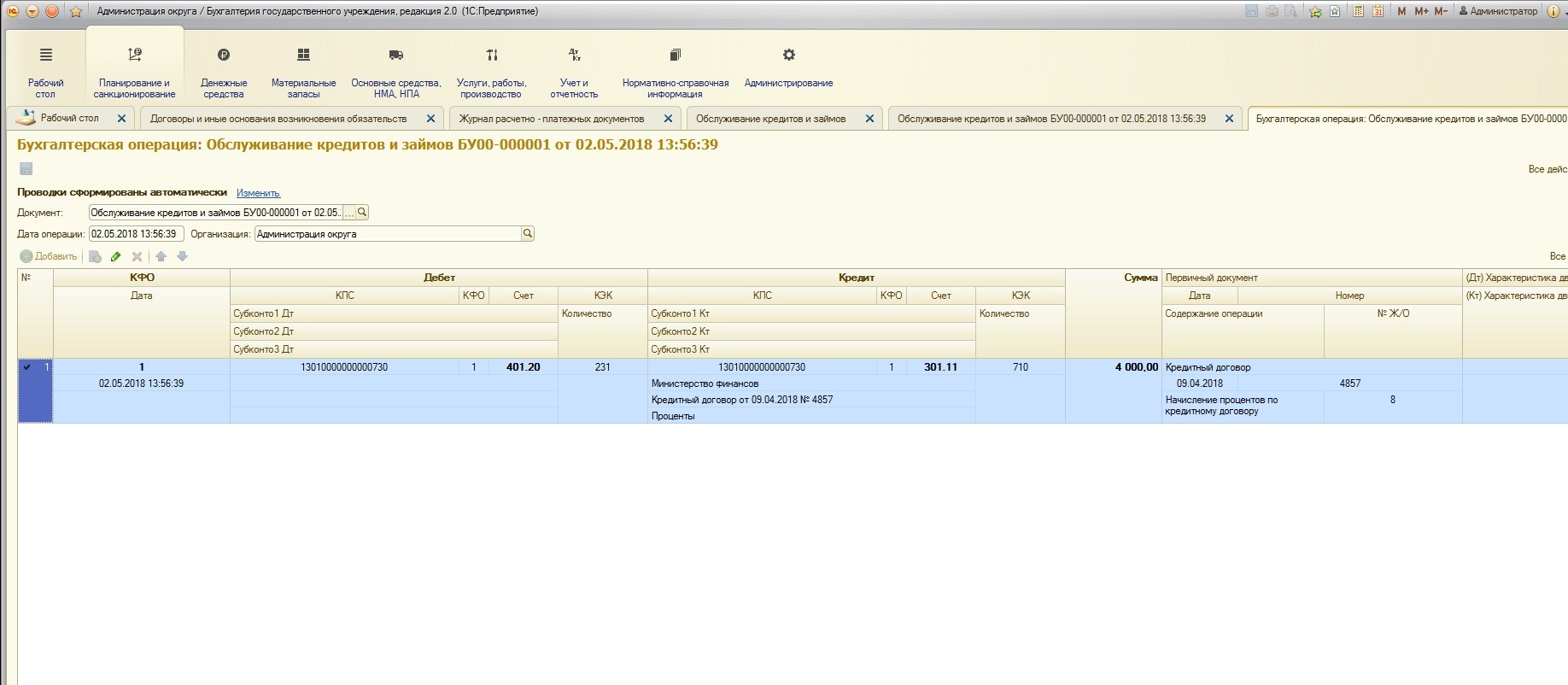

1. Начисление процентов.

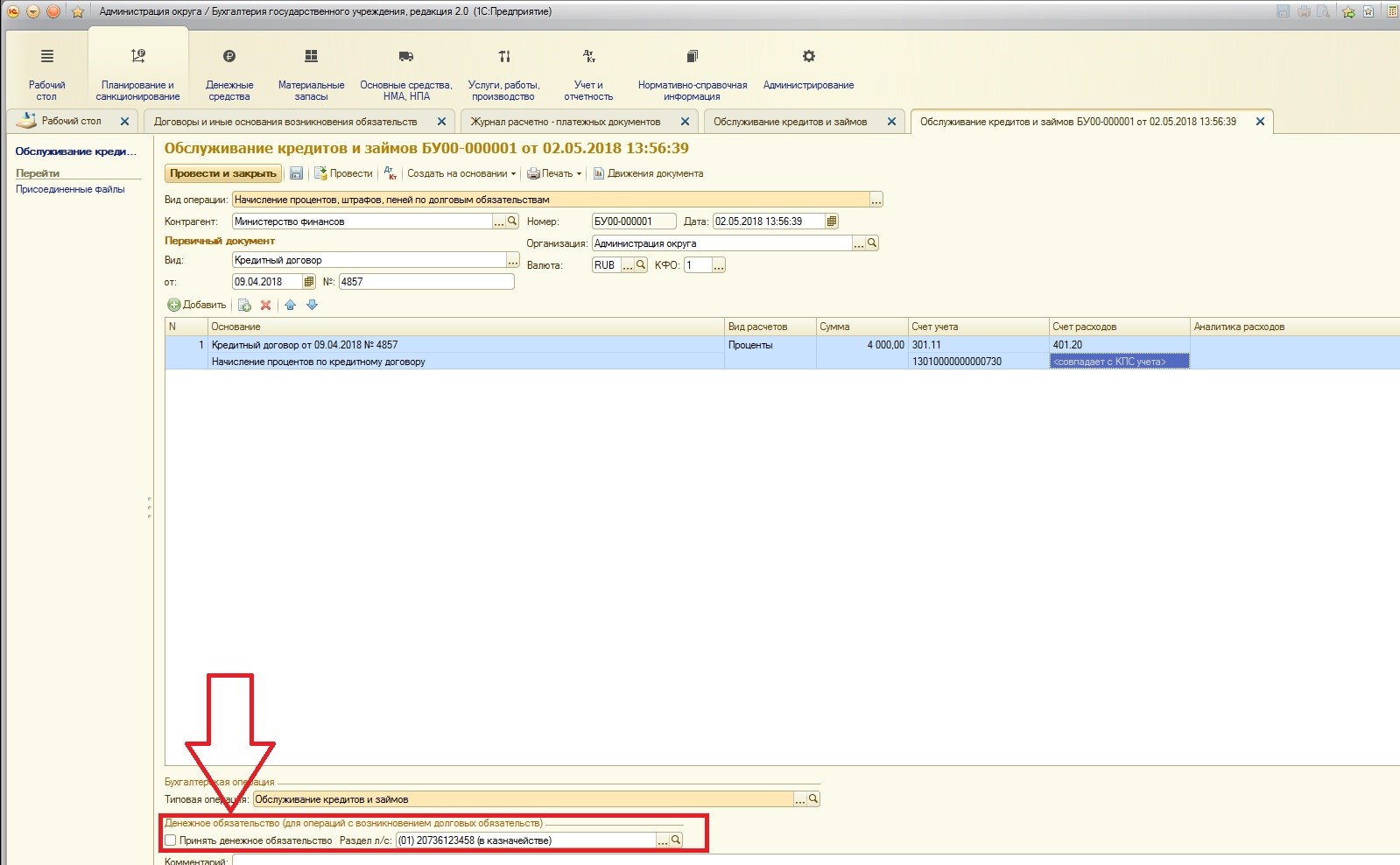

Для этого используем специальный документ «Обслуживание кредитов и замов»:

Заполняем необходимыми данными:

Просмотрим полученные проводки:

Обратите внимание, что денежное обязательство по начисленным процентам можно принимать в этом документе (если вами не были приняты обязательства в документе «Регистрация обязательств и сведений по договорам» ранее):

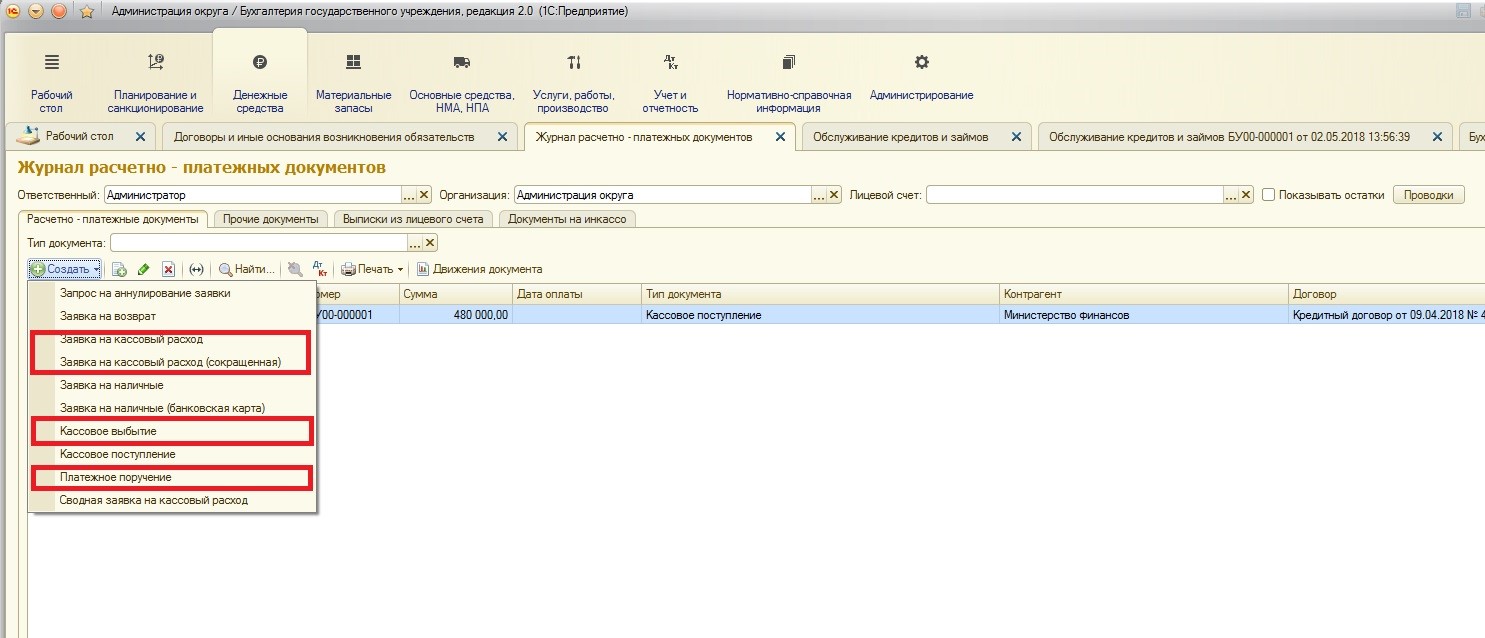

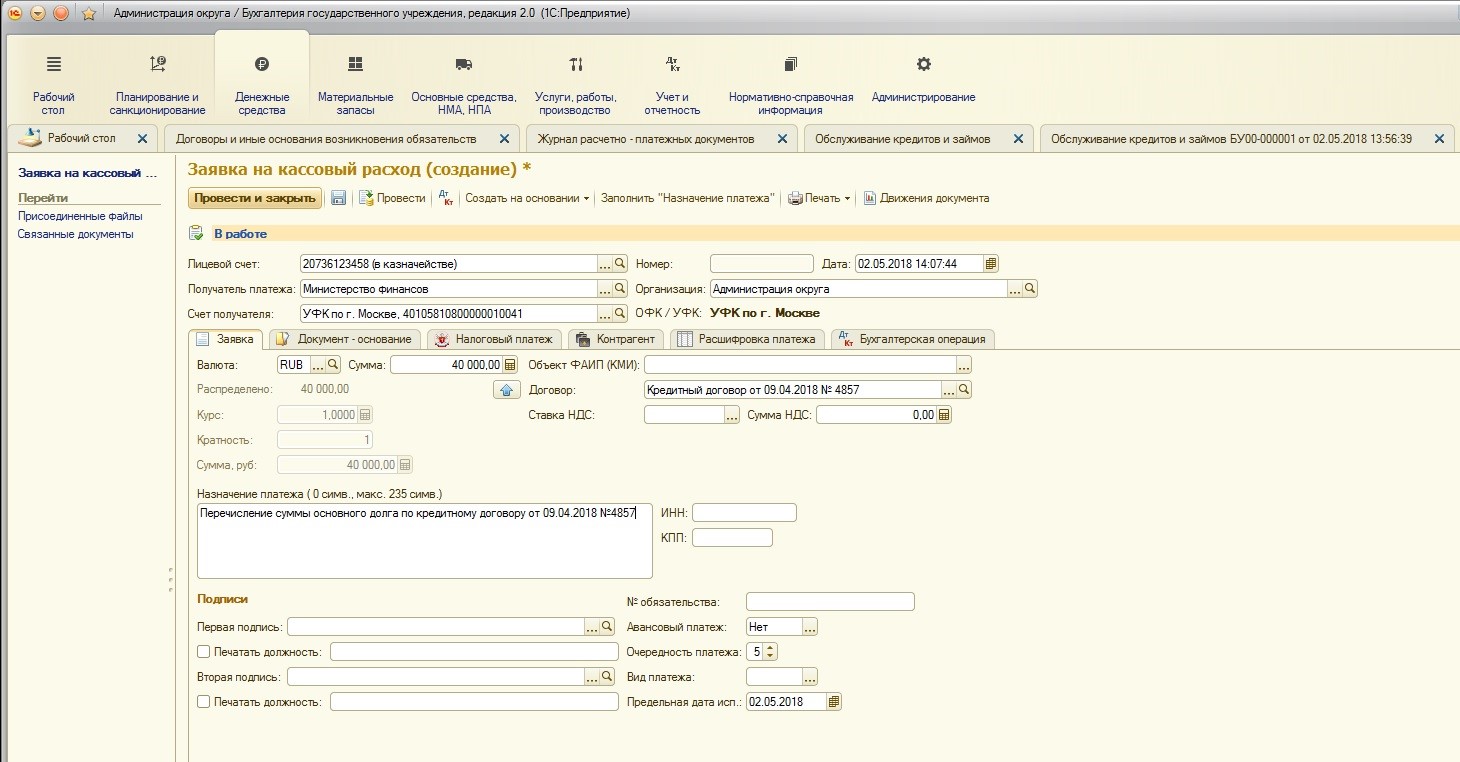

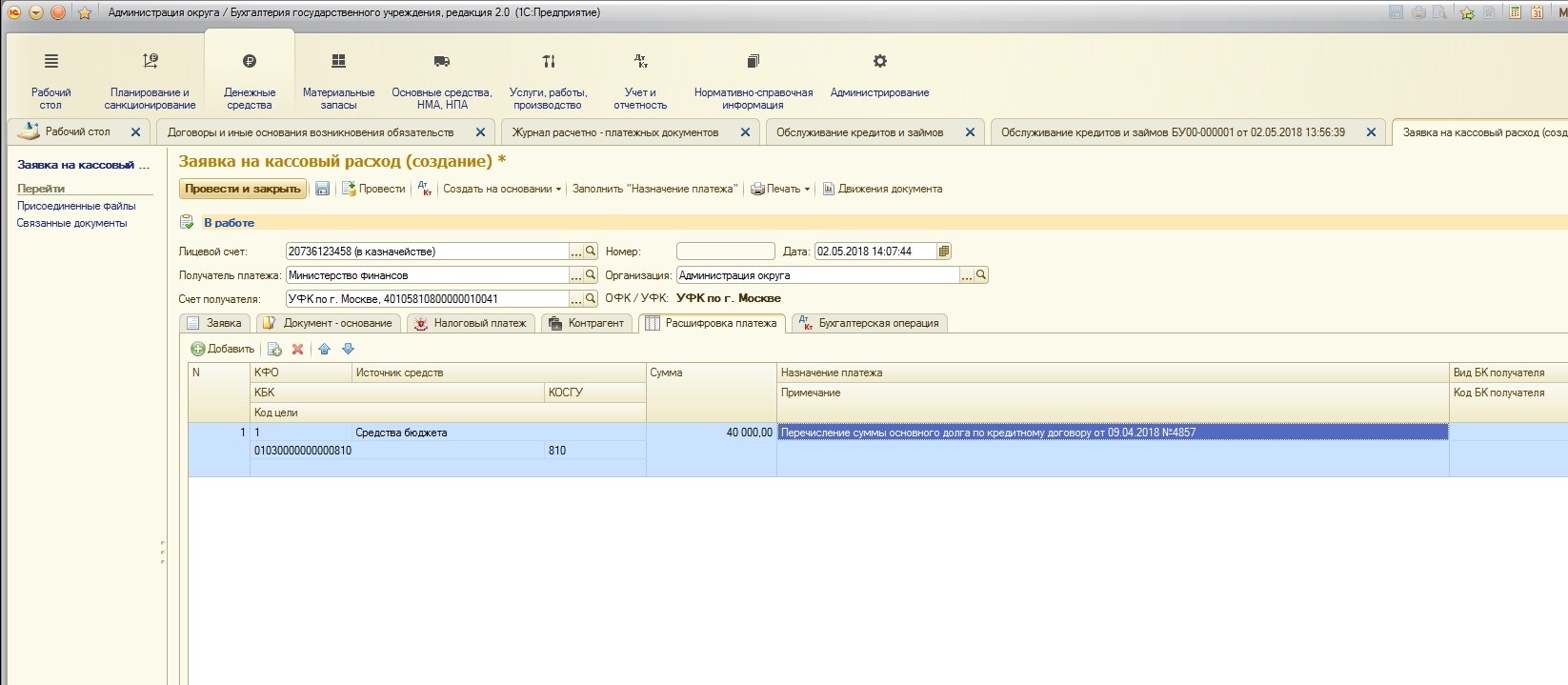

2. Перечисление основного долга.

Для этого используются стандартные документы выбытия денежных средств из журнала расчетно-кассовых документов:

Создадим и заполним документ:

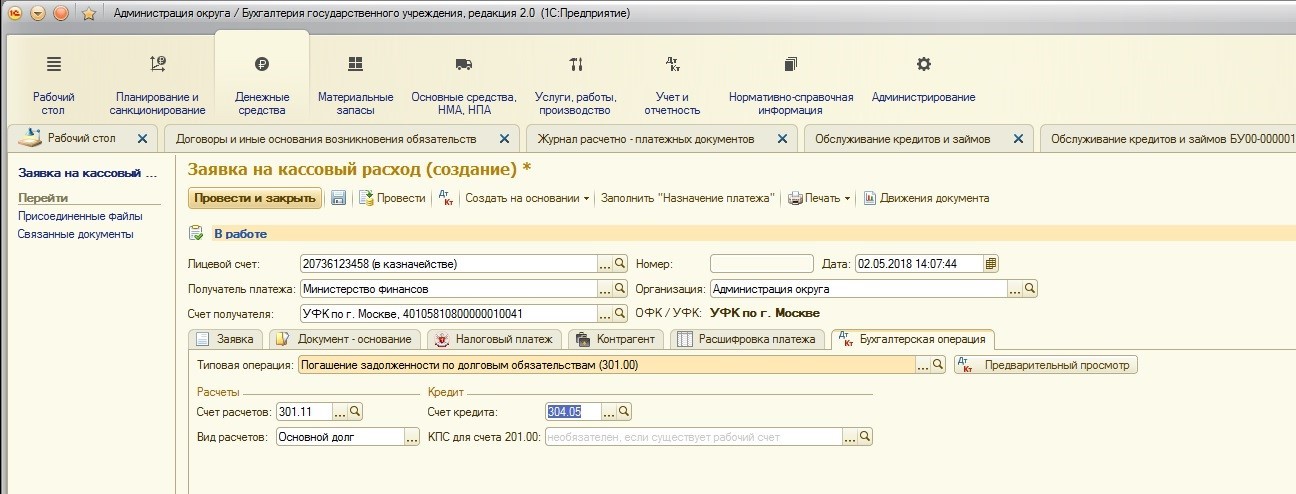

Обращу ваше внимание на заполнение таблицы «Расшифровка платежа» и Бухгалтерской операции:

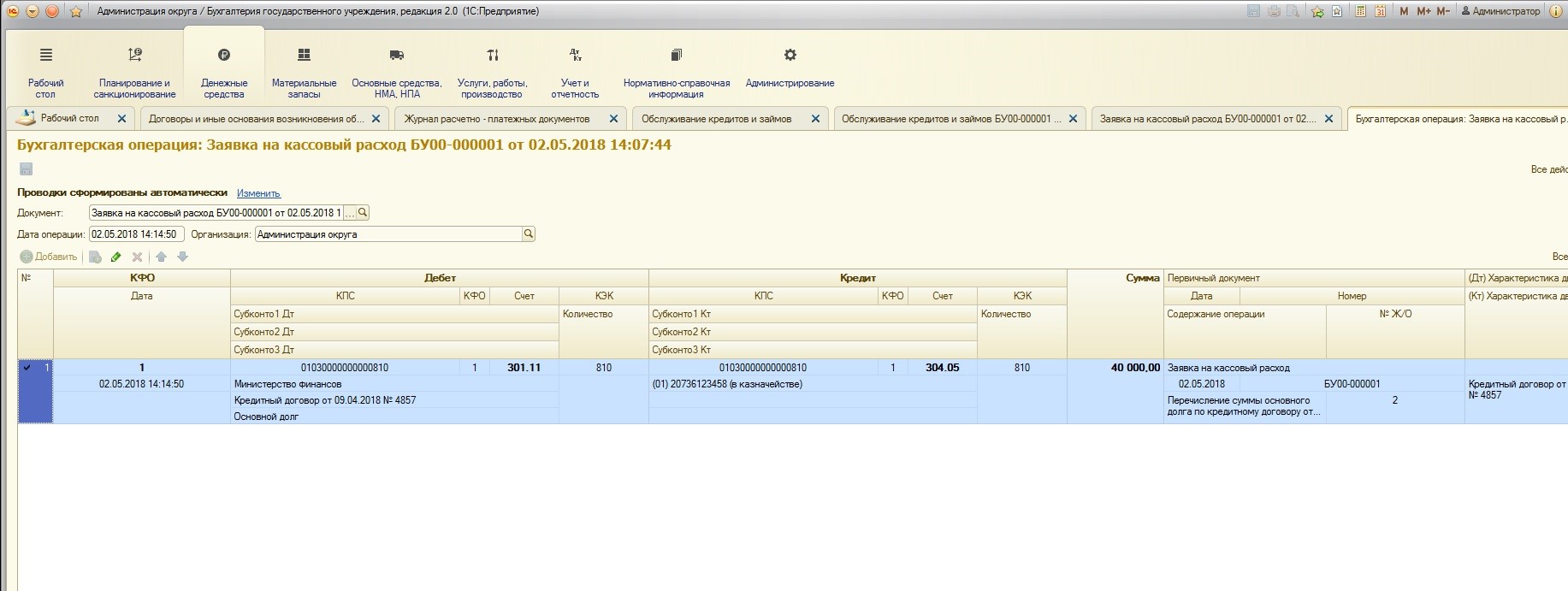

Проводки документа:

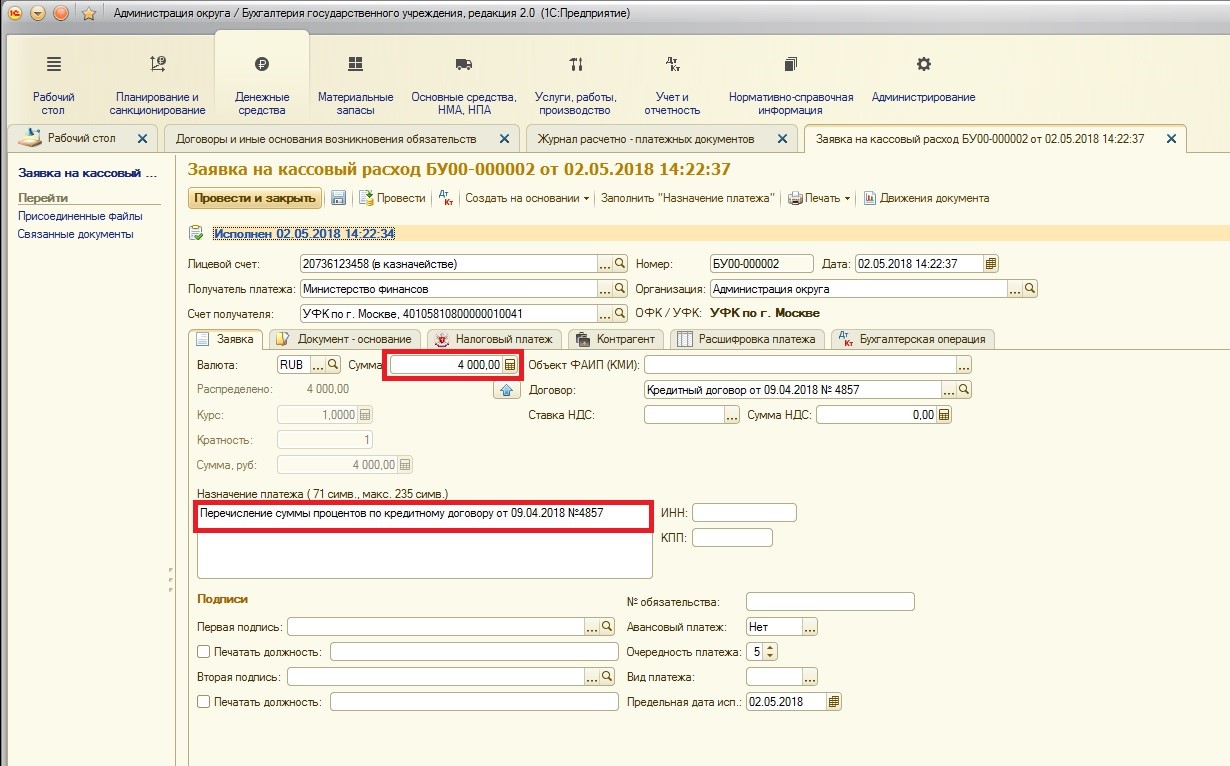

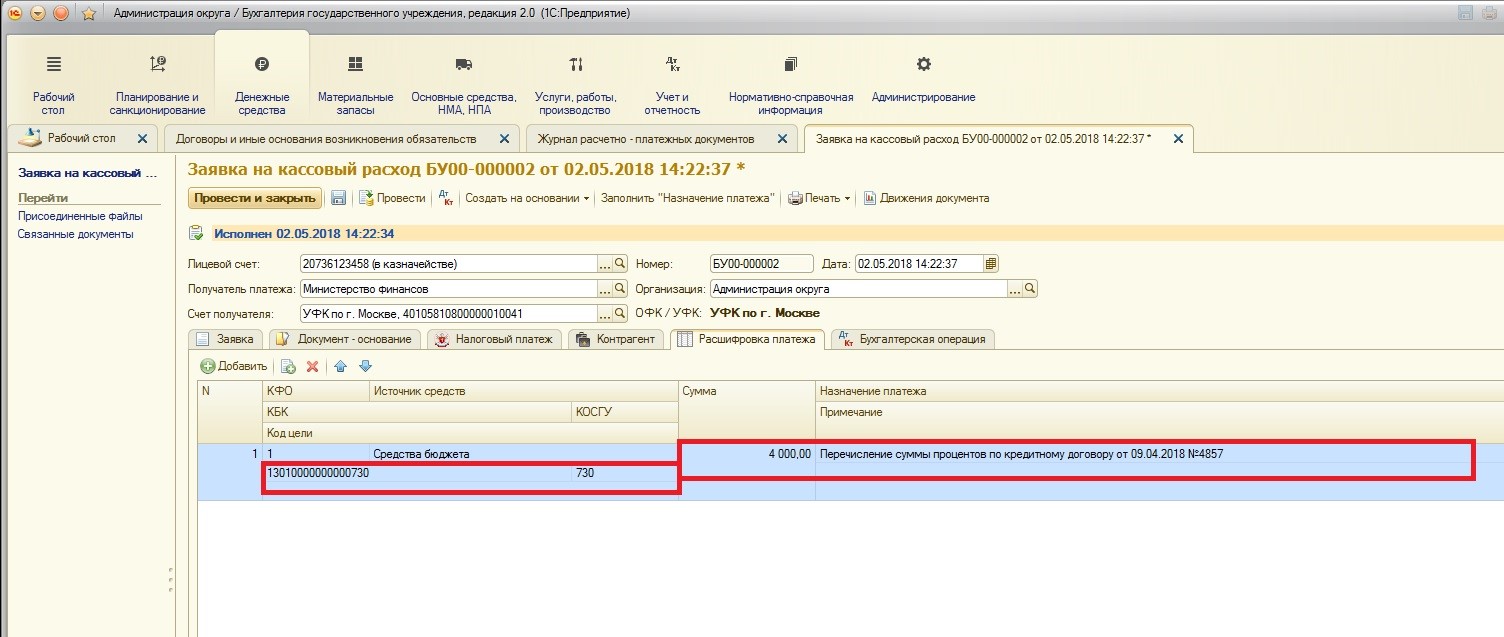

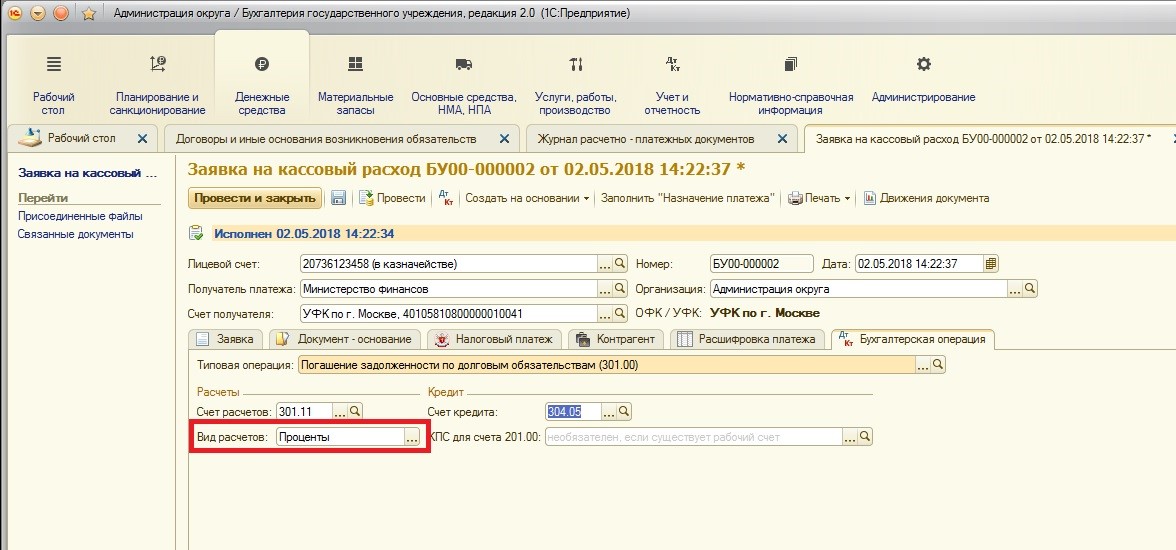

3. Перечисление процентов.

Перечисление процентов отличается от перечисления основного долга только КПС: использован будет КПС типа КРБ. И на вкладке «Бухгалтерская операция» указан другой вид расчетов – «Проценты». Ну и, конечно, отличается сумма платежа:

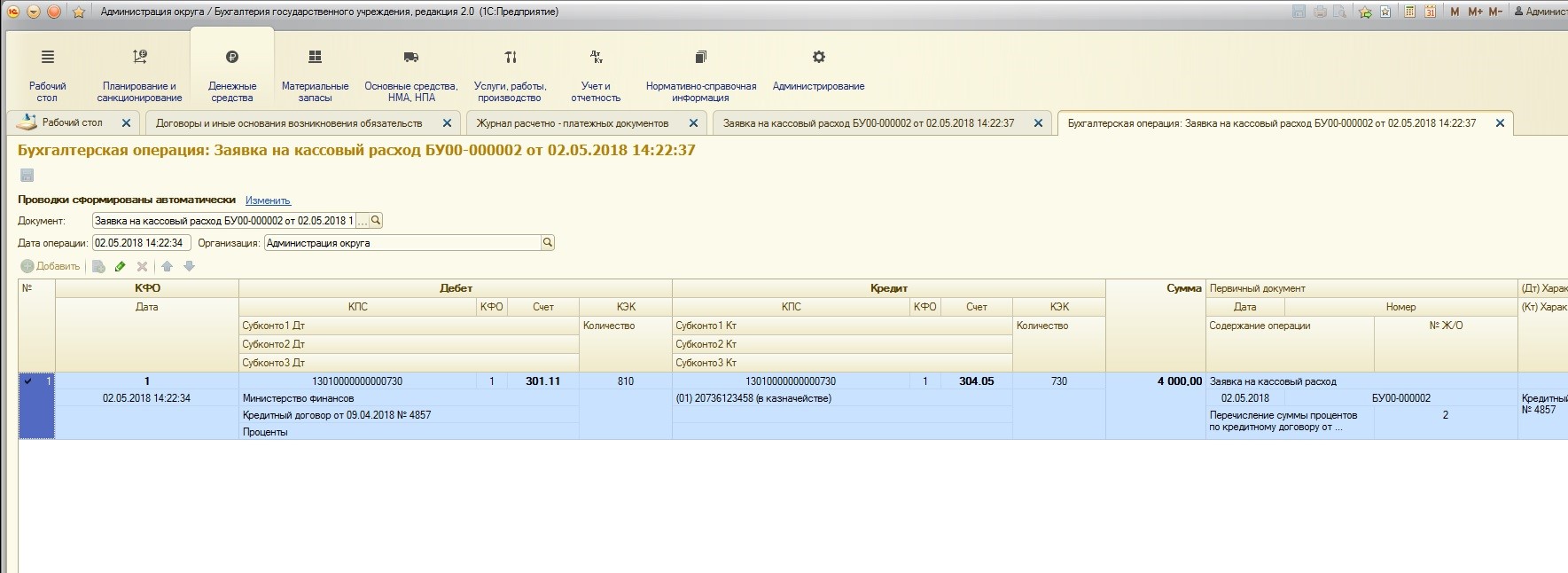

Проводки документа:

На этом рассмотрение этапов работы с бюджетным кредитом в учете заемщика закончено. В следующей статье рассмотрим отражение всего процесса, но уже с точки зрения кредитора.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту