Учет основных средств на забалансовых счетах в 1С: БГУ 8

- Опубликовано 28.08.2018 18:34

- Просмотров: 136809

В этой статье хотелось бы снова немного поговорить об учете основных средств в государственных учреждениях. Речь пойдет о том, какие основные средства отражаются на балансовых счетах, какие – на забалансовых, а также о причинах перемещения ОС между этими двумя формами учета. Еще я расскажу о том, как новый стандарт «Основные средства» повлиял на правила ведения учета на забалансовых счетах. Практические примеры рассмотрим в 1С: Бухгалтерии государственного учреждения 8, ред. 2.0.

Напомню, что основное средство – это имущество, которое используется в учреждении в качестве средства труда и для обеспечения основной деятельности. Проще говоря – то, что помогает функционировать учреждению в целом и работникам в частности.

Возникает вопрос: какие ценности можно учитывать на забалансовых счетах, и нужно ли это вообще?

Также, в свете крупных законодательных изменений, хотелось бы разобраться, что же говорит новый федеральный стандарт «Основные средства» о правилах учета на забалансовых счетах.

Статью я построю следующим образом: буду обращать ваше внимание на то, как раньше велся учет на забалансовых счетах, и как теперь необходимо его вести.

Вообще, забалансовые счета необходимы для полноценного учета основных средств, так как эти основные средства не играют роль в балансе учреждения, но всё же за ними необходим контроль. Также для государственных учреждений существует специальная отчетность по ценностям на забалансовых счетах.

Как мы все помним, учет на забалансовых счетах ведется по упрощенной схеме: может не использоваться принцип двойной записи (в проводке с забалансовыми счетами может отсутствовать корреспондирующий счет). Отсутствие строгости в записи проводок с забалансовыми счетами объясняется тем, что они не участвуют в формировании баланса, для которого обязательно должна соблюдаться двойная корреспонденция.

Подведем итог:

- учет на забалансовых счетах важен для контроля;

- подлежит инвентаризации, так же, как и балансовый учет;

- перемещение ценностей на забалансовые счета регламентируется инструкцией и возникает в строго ограниченном круге ситуаций.

Также хочу отметить, что в связи со вступлением в силу новых приказов, которые вносят изменения в инструкции по бухгалтерскому учету (в частности, приказ 64н, вносящий изменения в инструкцию 157н), в части забалансовых счетов важное изменение – в учетной политике учреждения необходимо, помимо всего прочего, утверждать порядок инвентаризации имущества на забалансовых счетах («порядки проведения инвентаризаций активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета»).

Если раньше самые часто встречающиеся ОС, которые подлежали учету на забалансовых счетах, были:

1. основные средства стоимостью до 3000 рублей, которые уже введены в эксплуатацию и списаны с баланса;

2. основные средства, которые находятся/переданы в аренду, ответ. хранение и на правах безвозмездного пользования.

Сейчас же, в связи с нововведениями в части учета основных средств, на забалансовые счета попадают:

1. основные средства, введенные в эксплуатацию и списанные с баланса стоимостью до 10000 рублей;

2. основные средства, полученные в пользование (как и до изменений), с единственным уточнением: теперь на забалансовые счета группы 01 попадают также неисключительные права пользования на результаты интеллектуальной деятельности и права ограниченного пользования чужими земельными участками;

3. без изменений учет основных средств на хранении;

4. основные средства, которые переданы в пользование – на забалансовых счетах групп 25 и 26, будь то возмездная (аренда) или безвозмездная передача в пользование – отражаются только объекты учета операционной аренды. Как мы помним, в соответствие с новым СГС «Аренда», на балансовых счетах необходимо отражать объекты финансовой аренды. А предварительно – в обязательном порядке классифицировать все имеющиеся объекты (подробнее в статье Федеральный стандарт «Аренда» - учет с 2018 года в 1С: БГУ 8).

Со всеми изменениями в части учета основных средств на забалансовых счетах мы разобрались.

Рассмотрим, с использованием каких документов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» осуществляется работа с забалансовыми счетами в части учета основных средств.

В редакции 2.0 программы 1С: БГУ, в отличие от редакции 1.0, нет отдельного раздела для работы с забалансом. Во второй редакции документы имеют разные типовые бухгалтерские операции и виды документов (отдельное поле в документе) для балансовых и забалансовых счетов.

Например:

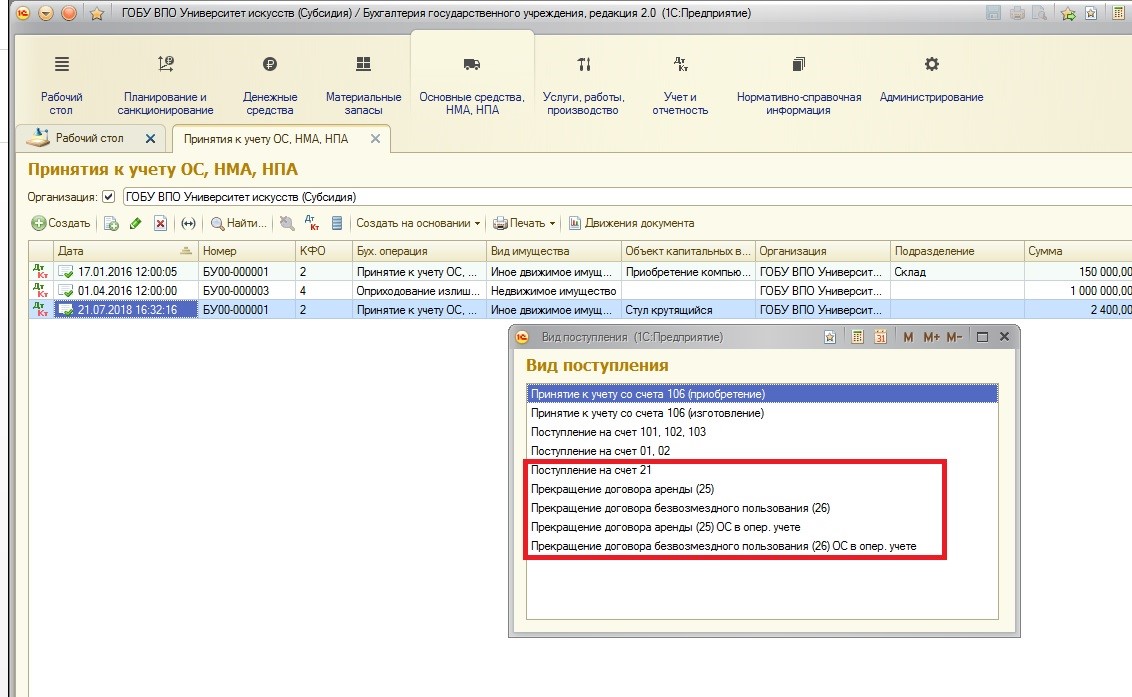

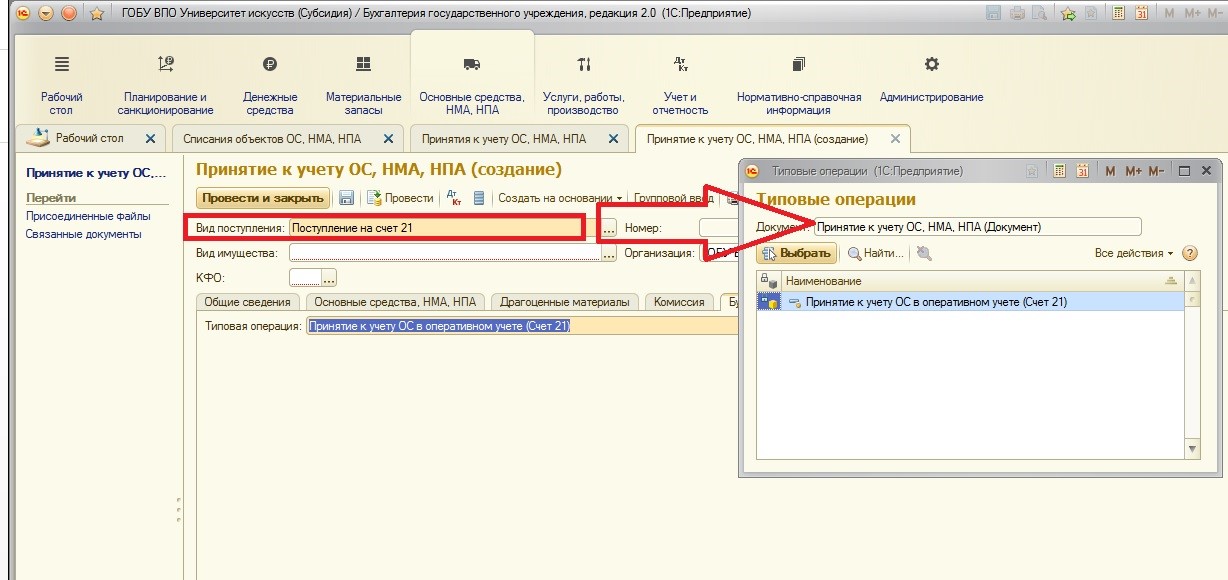

При создании документа «Принятие к учету ОС, НМА, НПА» сразу необходимо выбрать вид поступления: на баланс или забаланс. На мой взгляд, это удобно: не нужно запоминать, какие документы используются для балансовых счетов, а какие – для забалансовых. Бухгалтер использует одни и те же документы, при этом указывает только меняющийся вид и бухгалтерскую операцию. Если вы ошиблись при первоначальном выборе, документ можно изменить, перевыбрав вид поступления и перезаполнив поля.

1. Учет основных средств стоимостью 10000 рублей и ниже, которые введены в эксплуатацию.

Покупается основное средство всегда на балансовые счета группы 106.00 «Вложения в нефинансовые активы». Так как основное средство в случае его покупки (а не передачи) сначала формирует первоначальную стоимость на счетах группы 106.00 – у документа «Поступление ОС, НМА, НПА» нет операций с использованием забалансовых счетов:

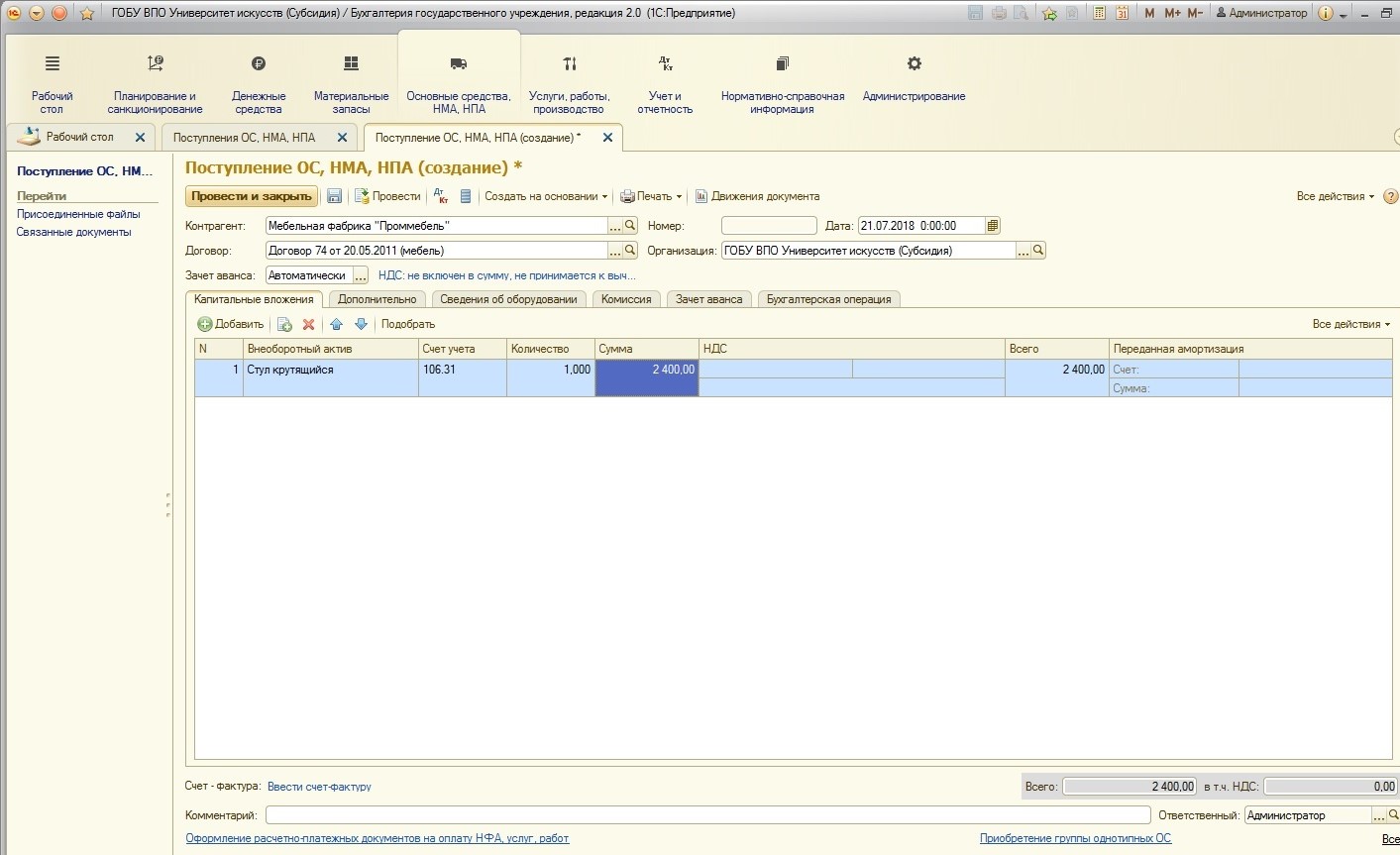

Если приобретается основное средство стоимостью равной или ниже 10000 рублей – используется этот документ со стандартной операцией:

Рассмотрим пример: учреждение покупает стул, стоимость которого 2400 рублей.

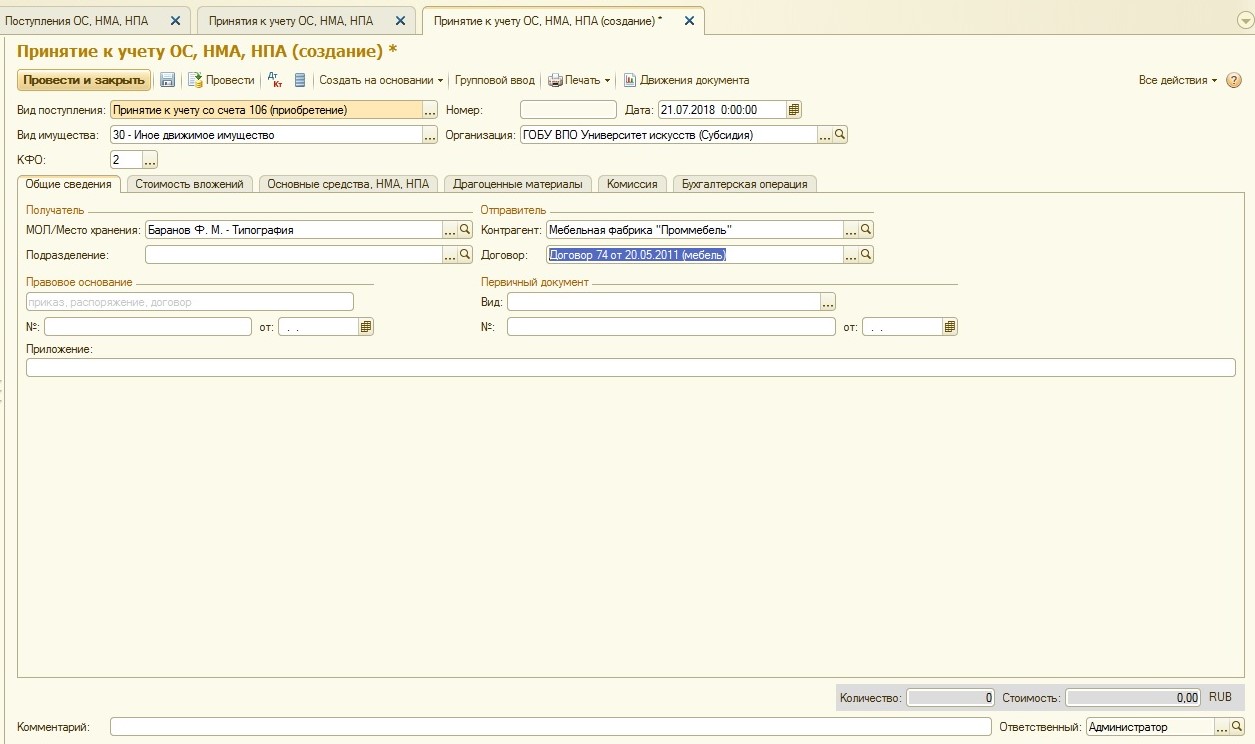

Оформим поступление:

Просмотрим проводки документа:

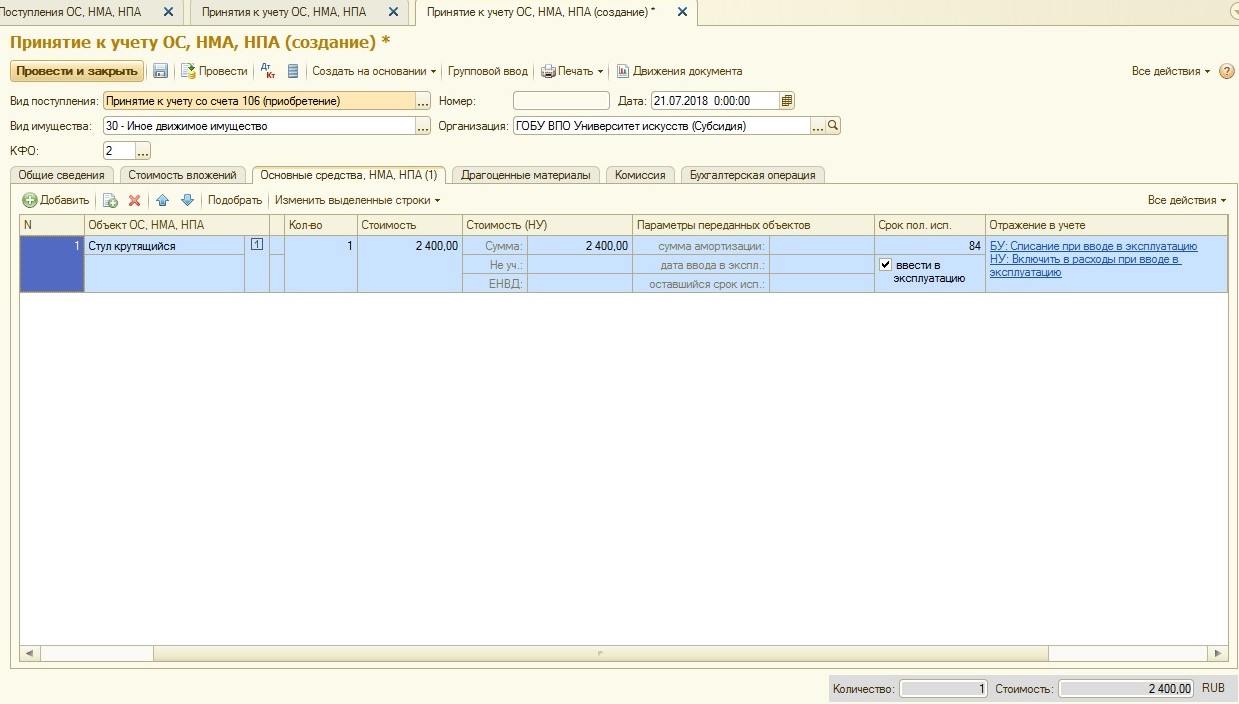

После оформленного поступления – необходимо купленное основное средство принять к учету:

После создания документа заполняем его необходимыми данными:

Этим же документом вводим вновь приобретенное ОС в эксплуатацию и указываем требуемые параметры:

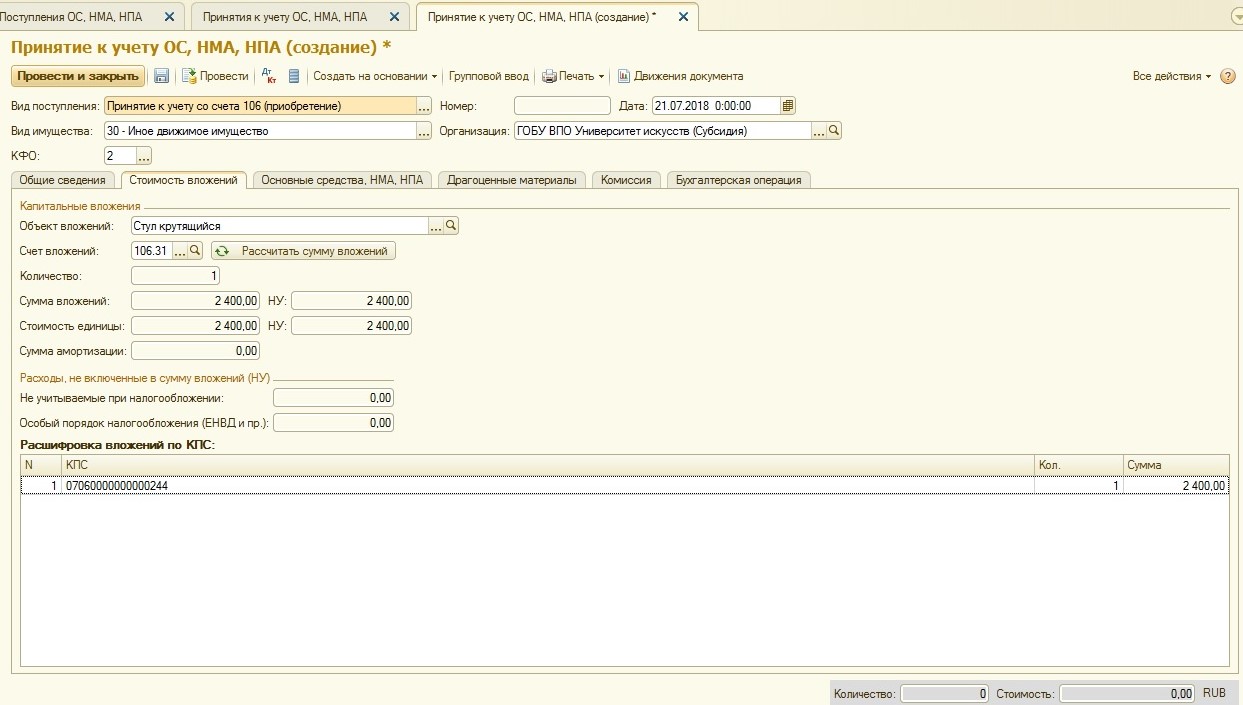

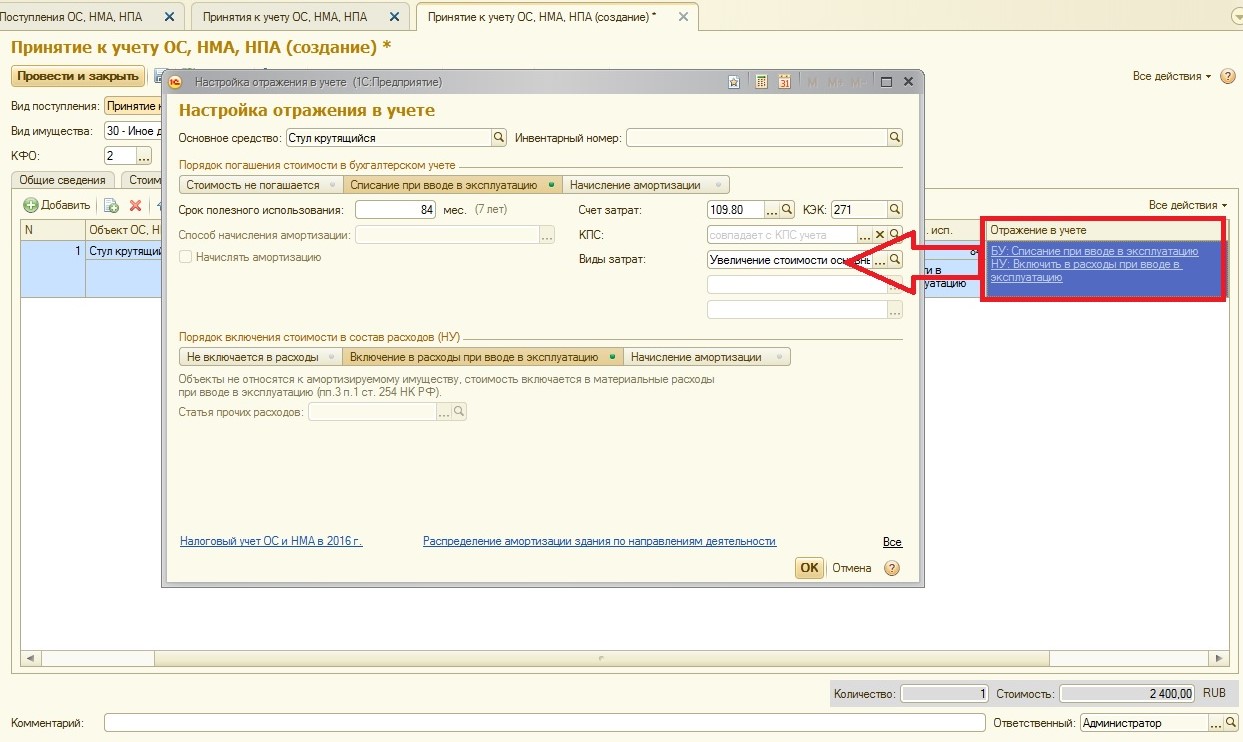

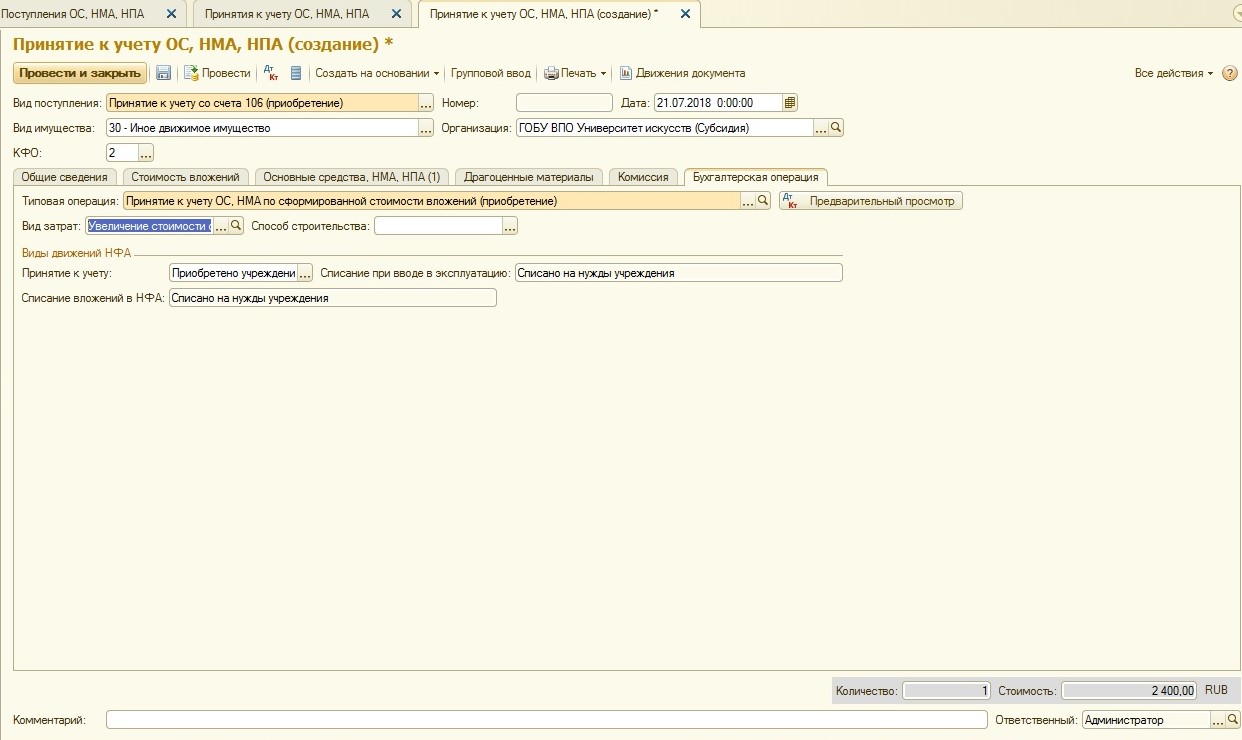

Как только все основные данные заполнены, выбираем бухгалтерскую операцию и вводим дополнительную информацию:

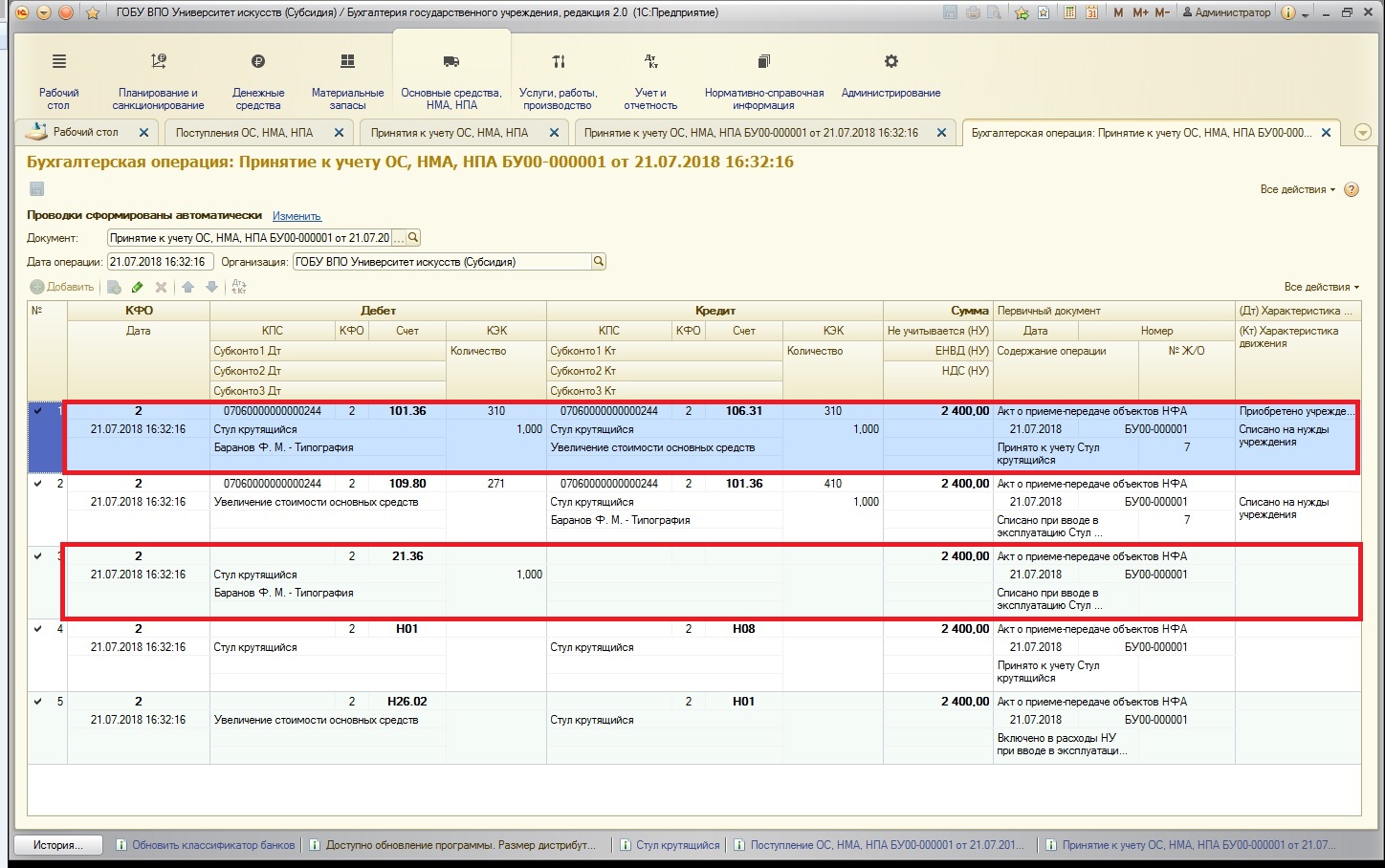

В типовой операции сразу заложено поведение программы в случае ввода в эксплуатацию основного средства стоимостью менее 10000 рублей. Просмотрим движения по счетам, которые создает этот документ после проведения:

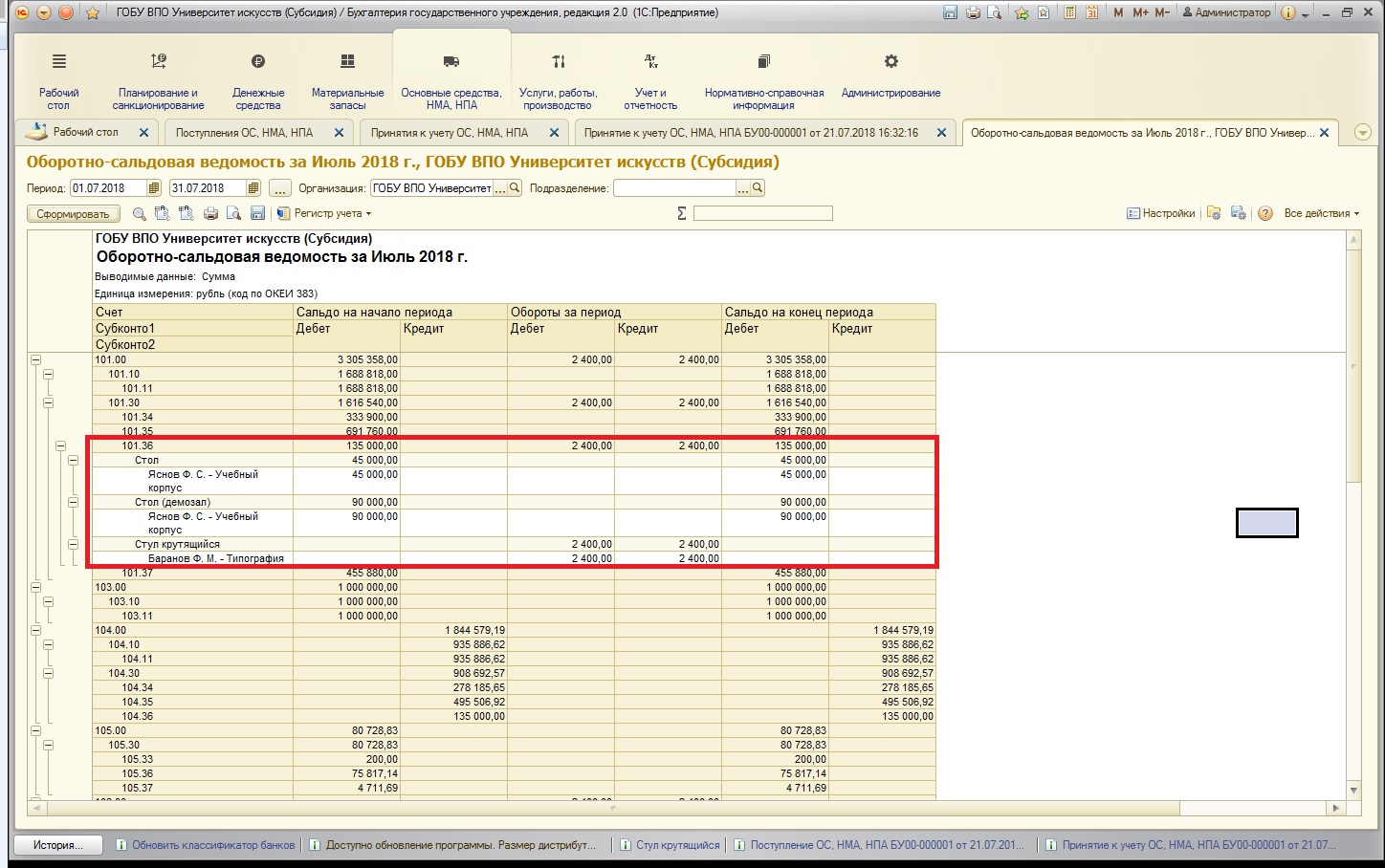

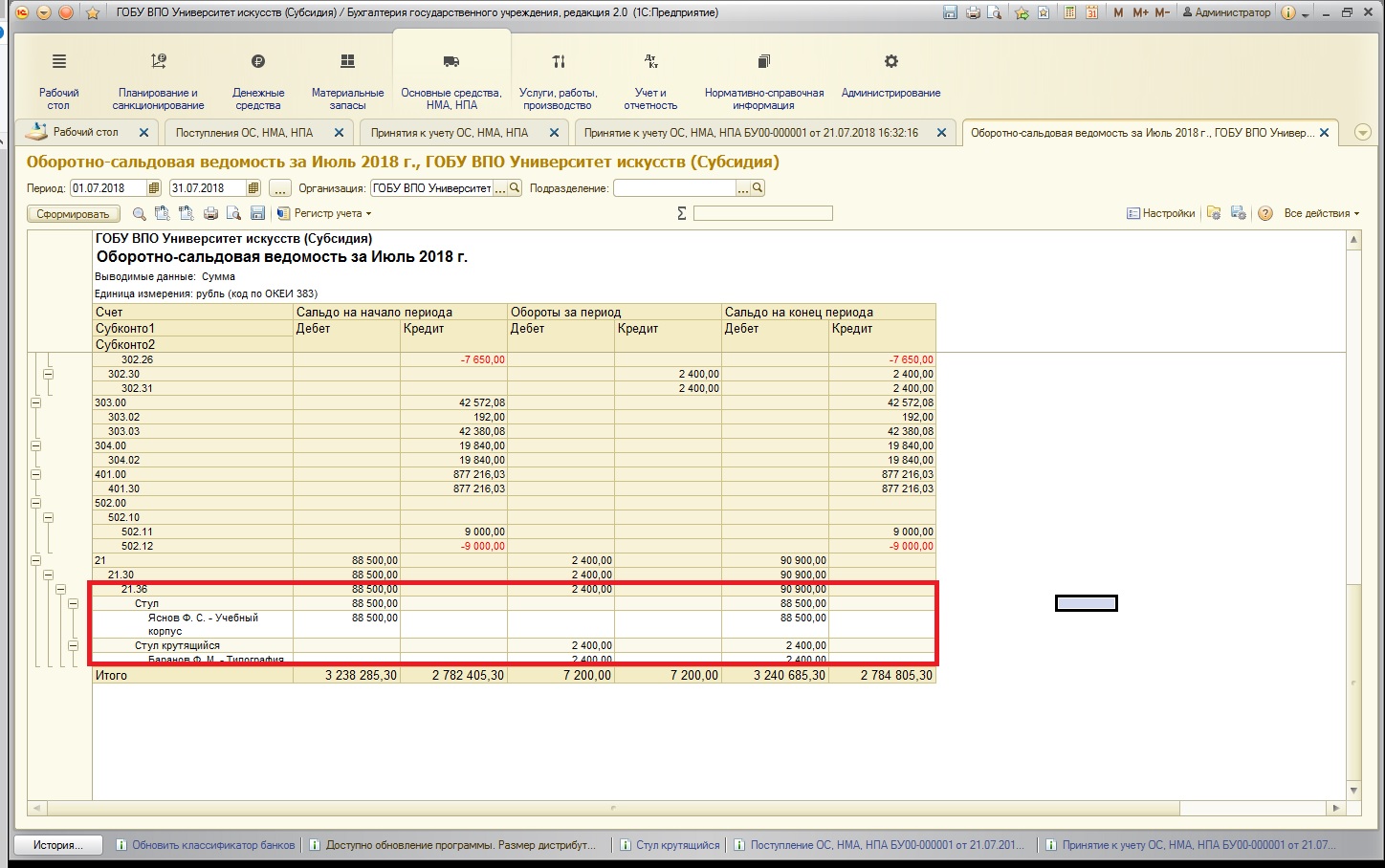

Как видно из проводок – первоначальная стоимость при принятии к учету в виде капитального вложения переносится на счет 101.36 (проводка 1), затем сразу же при вводе в эксплуатацию вся сумма относится на расходы (проводка 2), а само основное средство продолжает учитываться на забалансовом счете (проводка 3). Остальные проводки касаются налогового учета.

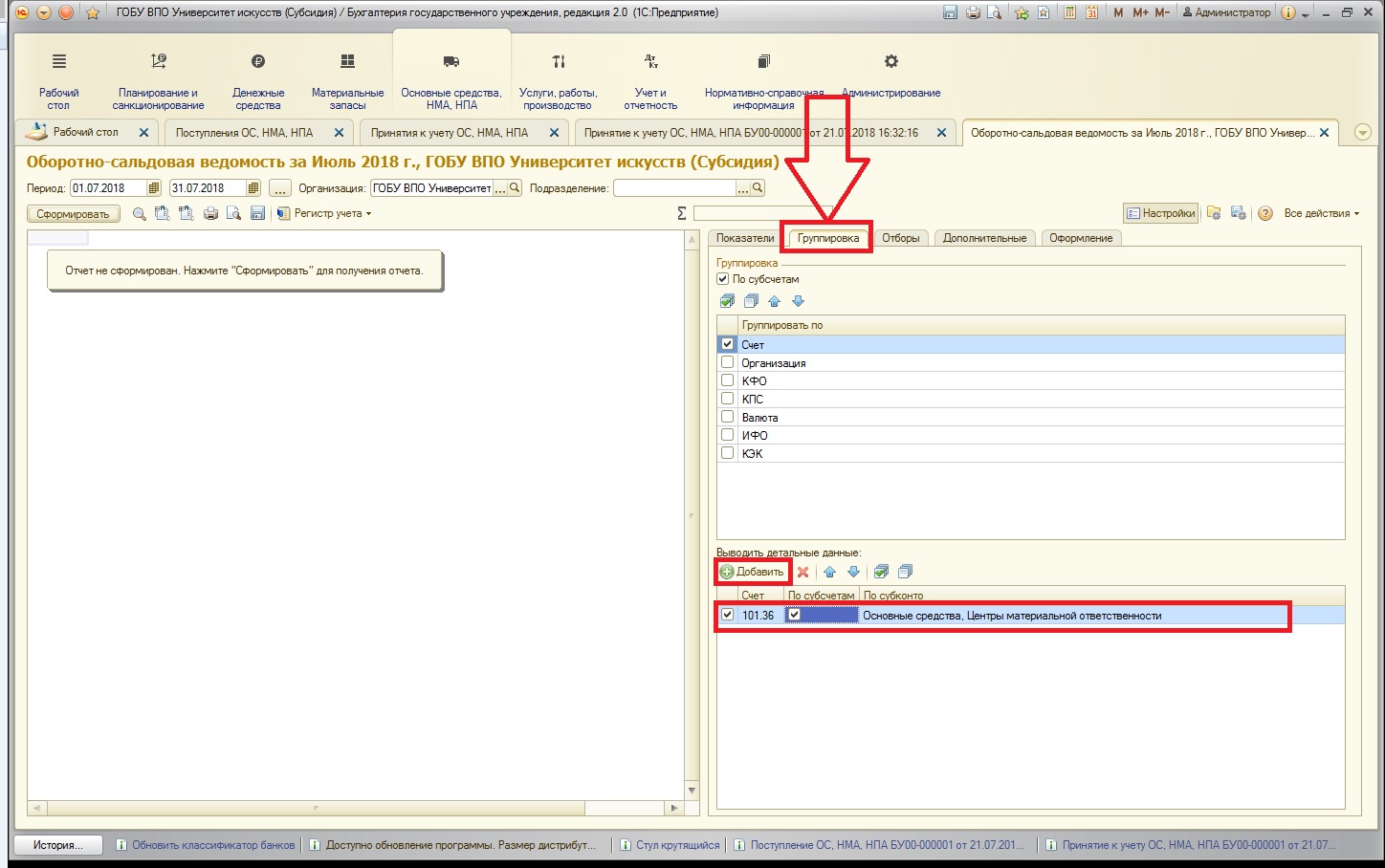

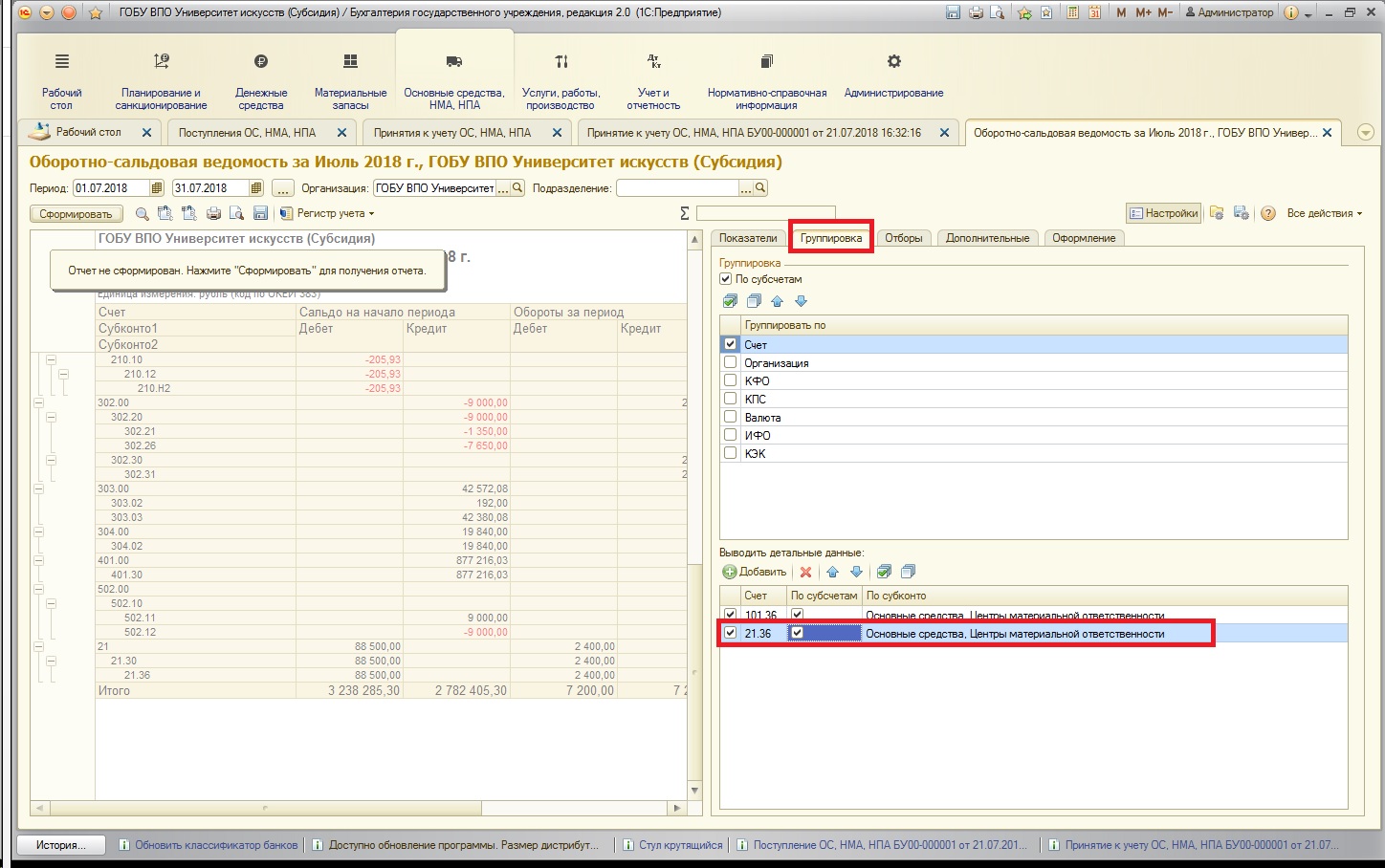

Для оценки этой ситуации проанализируем оборотно-сальдовую ведомость, добавим в настройках удобную детализацию:

Эта детализация позволит увидеть в разрезе основных средств имеющиеся суммы на счетах:

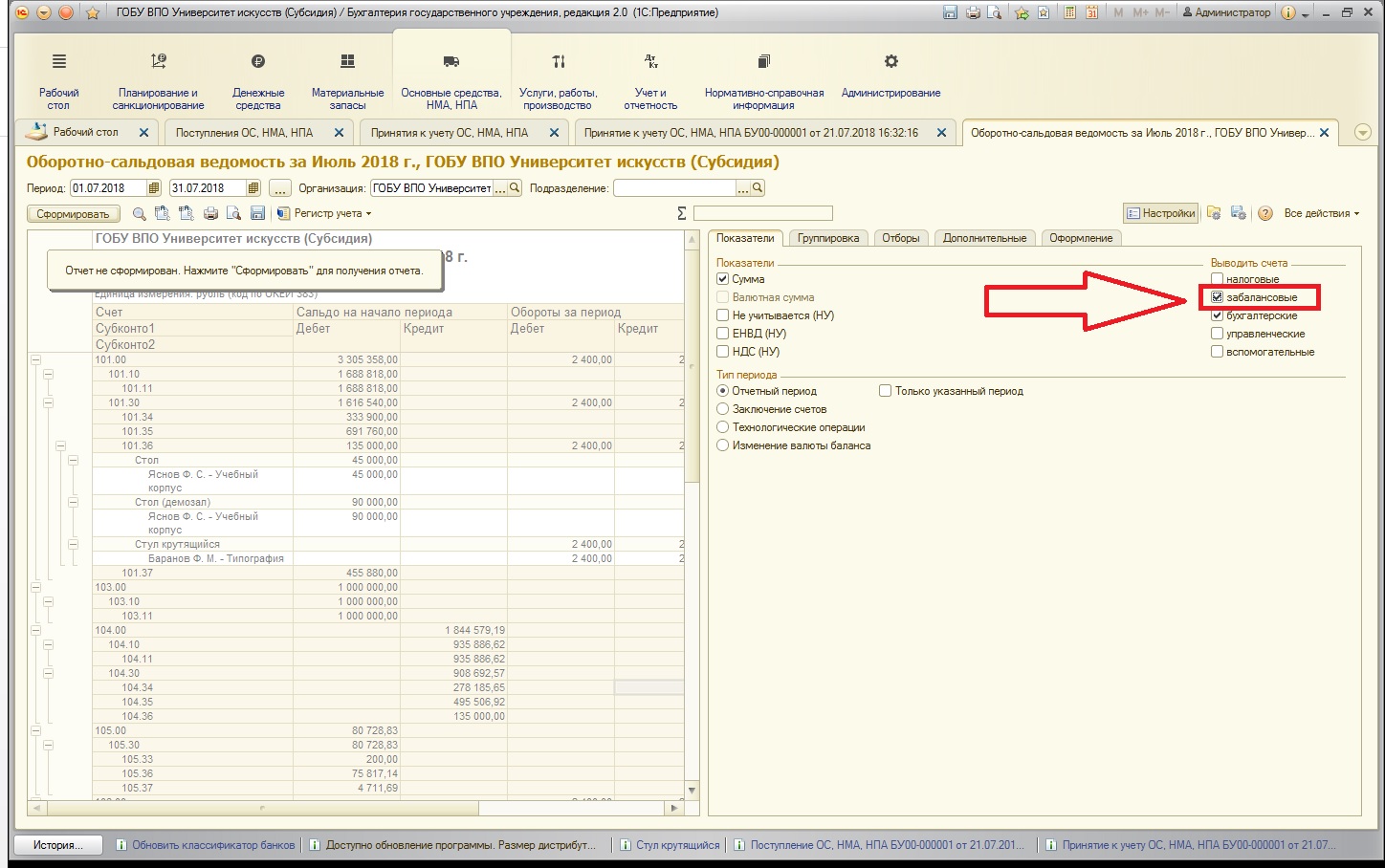

Чтобы в оборотно-сальдовой ведомости также видеть и забалансовые счета, установим необходимую настройку:

Как видно из отчета, по нужной нам аналитике (новое основное средство – крутящийся стул), счет 101.36 закрывается, остатков в результате операции нет. Сальдо сохраняется только на забалансовом счете.

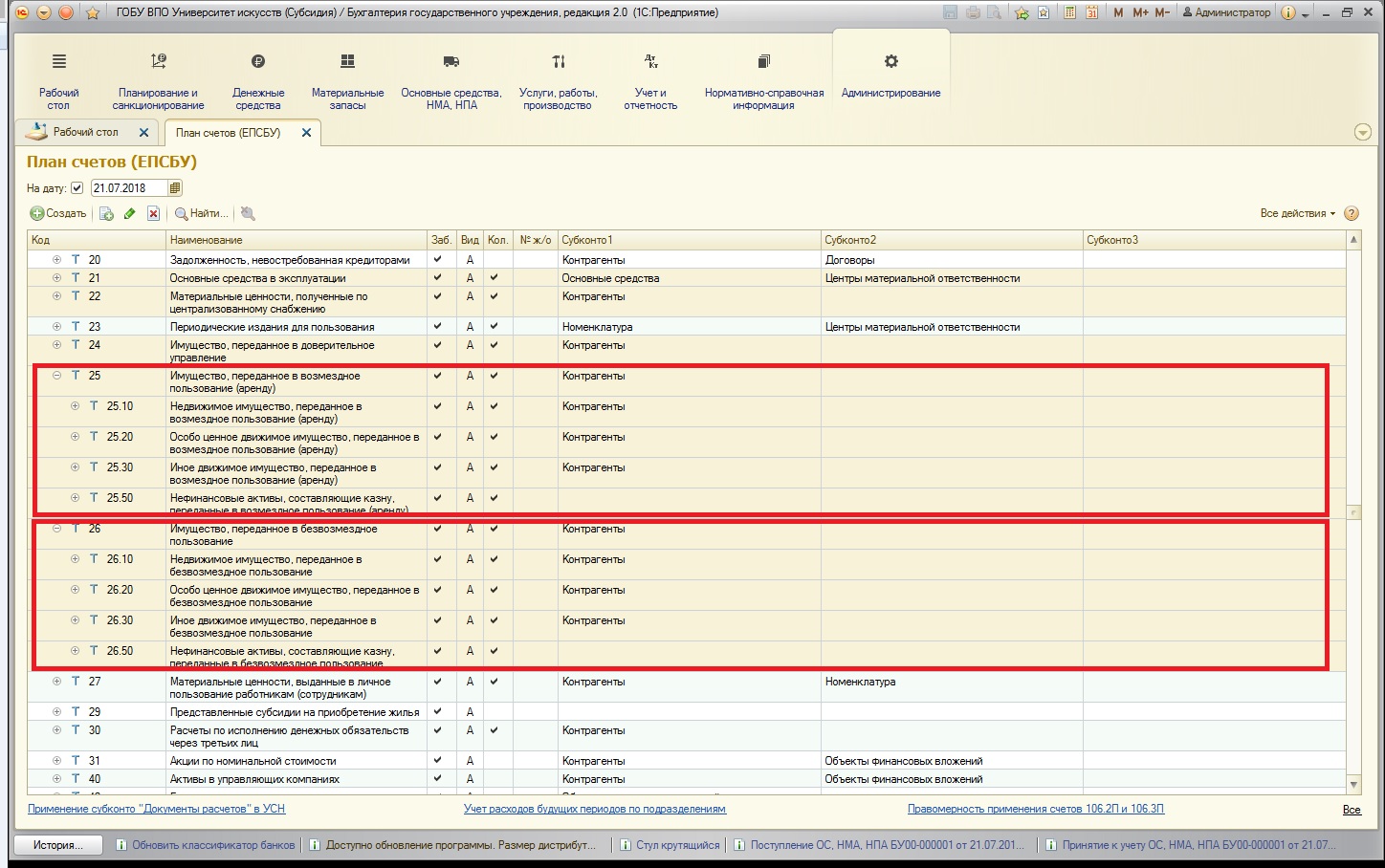

2. Учет основных средств, которые находятся/переданы в аренду, ответственное хранение и на правах безвозмездного пользования.

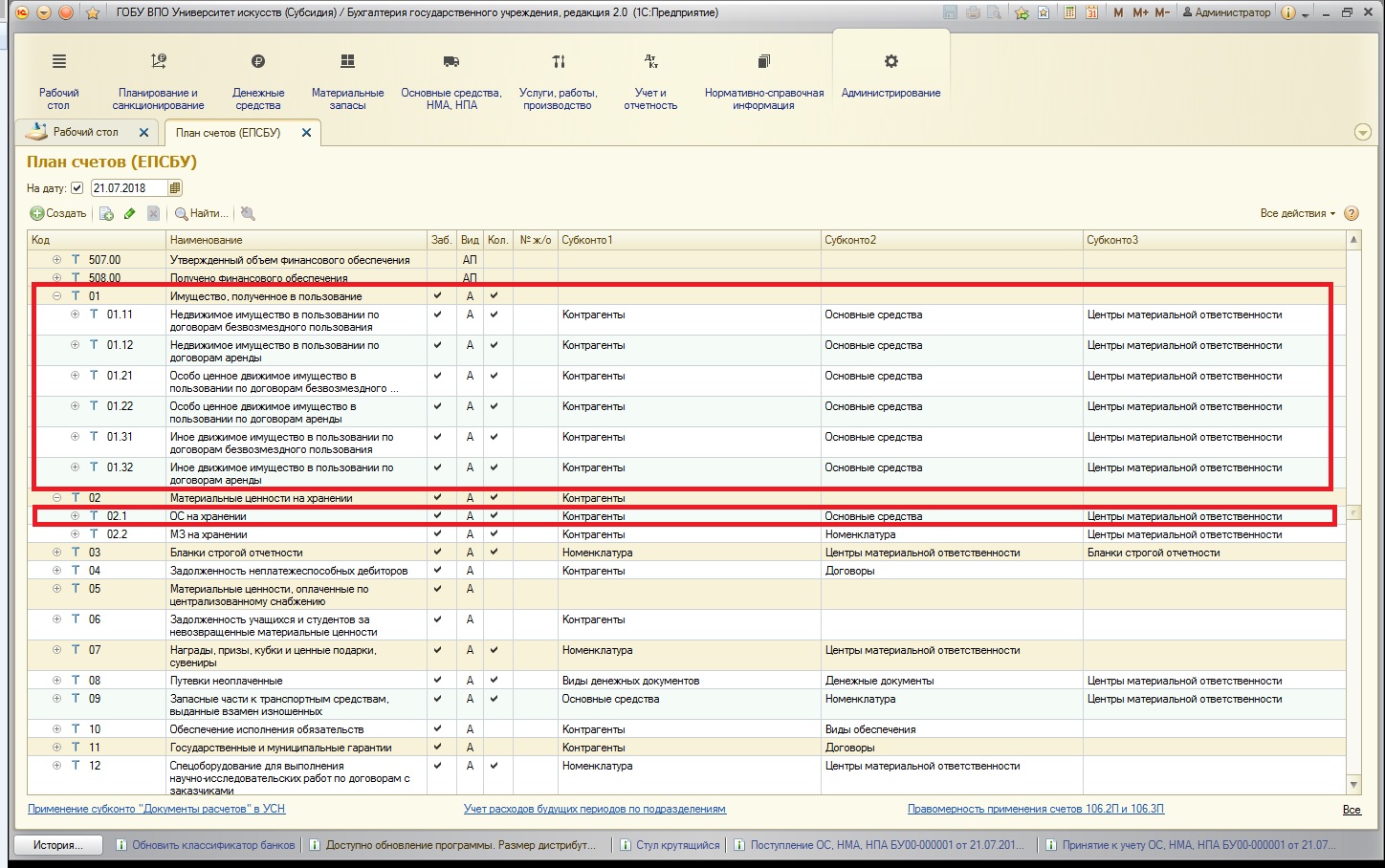

Учет таких основных средств осуществляется на забалансовых счетах групп 01, 25, 26 и счете 02.1.

Найдем их в Плане счетов:

Как видно из Плана, у всех этих счетов одной из дополнительных аналитик являются основные средства. И, обратите внимание, вторая дополнительная аналитика – контрагенты. Связано это с тем, что получать и передавать основные средства можно кому угодно (сторонней организации, сотрудникам, физическим лицам).

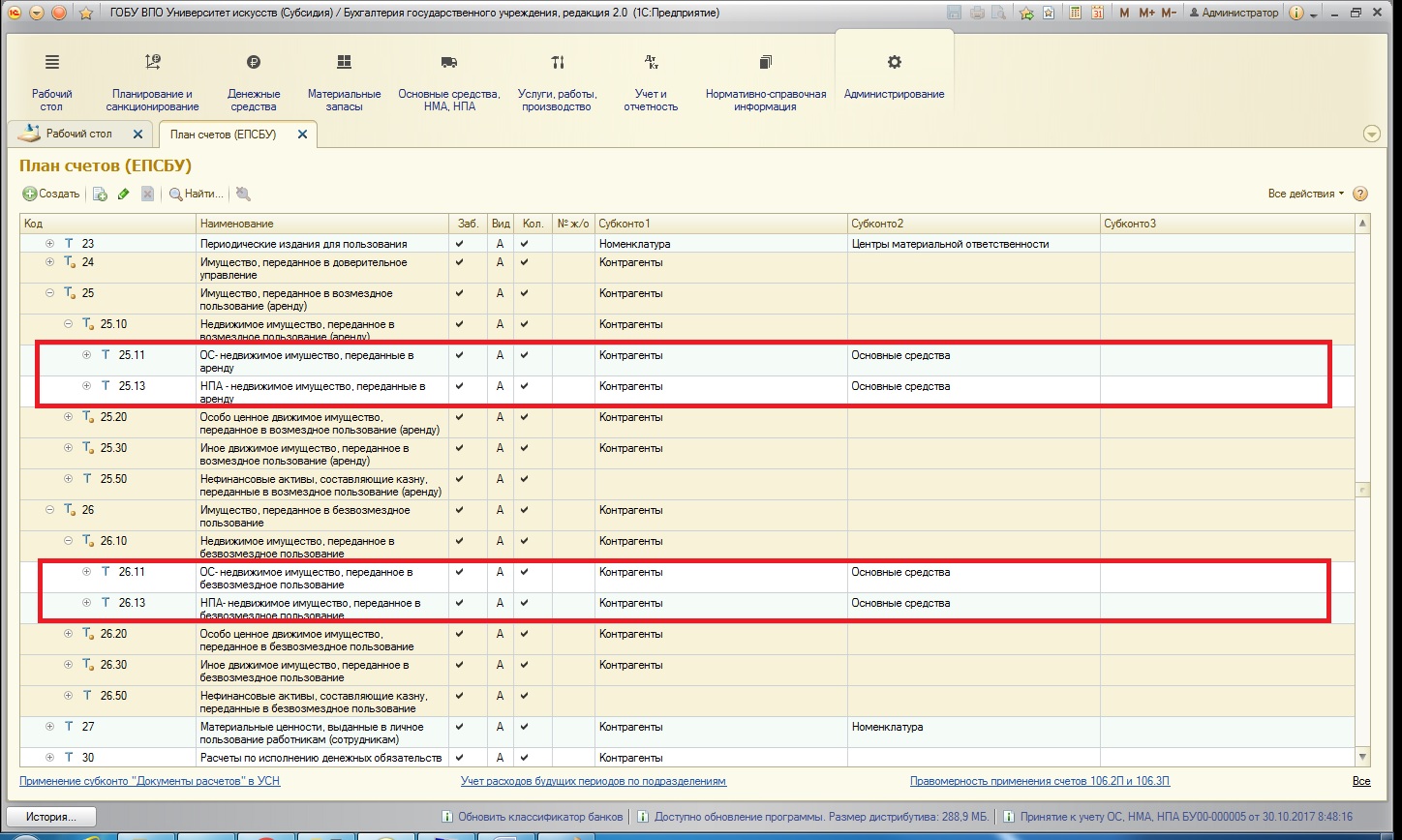

Также хочу обратить ваше внимание, что до законодательных изменений количество субсчетов у забалансовых счетов 25 и 26 было меньше. Как выглядели эти группы до изменений:

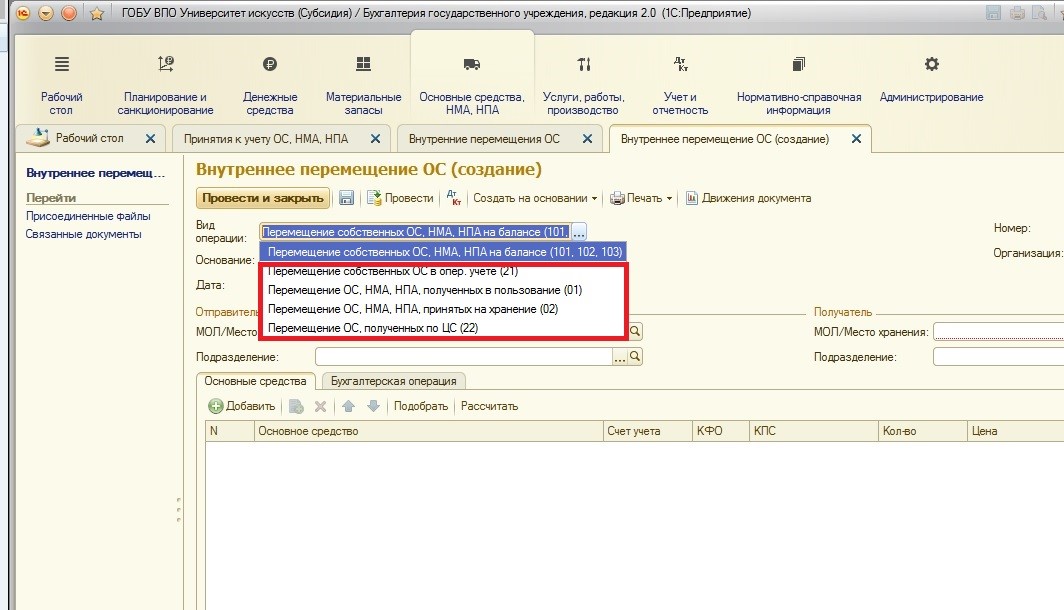

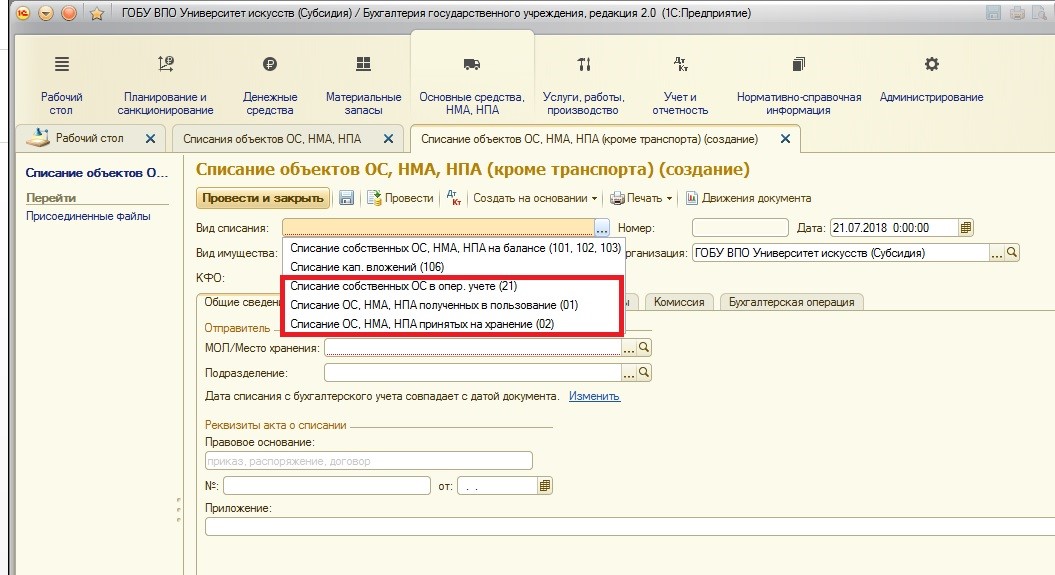

Работа с основными средствами на этих забалансовых счетах ведется точно так же и с помощью тех же документов, как и на балансовых:

- принятие к учету:

- перемещение:

- выбытия (передача и списание):

Отличаются только видом поступления, видом операции или видом списания:

А также необходимо выбирать соответствующие бухгалтерские операции с использованием нужных забалансовых счетов (обычно, это одноименные операции):

На счетах группы 01 хранятся основные средства, которые получены в возмездное и безвозмездное пользование. Под возмездным пользованием подразумевается платное пользование основным средством (самым ярким примером является операционная аренда помещения). Основное средство в этом случае не изменяет баланс учреждения, но для контроля его учет необходим, поэтому он ведется на специальном забалансовом счете.

Счет 02.1 используется для отражения основных средств, которые приняты на ответственное хранение. Также на этом счете могут отражаться основные средства, которые были списаны с баланса учреждения, но не утилизированы или еще не произведен демонтаж.

Счета группы 25 используются для отражения основных средств, которые были переданные в возмездное пользование (аренду).

Счета же группы 26 используются для отражения основных средств, которые были переданы в безвозмездное пользование.

В этой статье мы разобрали учет основных средств на забалансовых счетах. В одной из следующих статей речь пойдет о библиотечном фонде учреждения – это тема отдельной статьи, так как его учет является исключением из правил, и, обычно, именно по библиотечному фонду возникает много вопросов.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

У нас по программе идет списание на 02 по сумме 1 руб. Почему, если уже есть изменение в законодательств е?