Отражение обязательств по конкурсным процедурам в 1С: БГУ

- Опубликовано 10.12.2018 20:16

- Просмотров: 54828

На сегодняшний день почти все государственные учреждения приобретают услуги, материальные запасы, основные средства у поставщиков, подрядчиков, заключая договоры, государственные и муниципальные контракты с использованием конкурентных способов. В этой статье мы разберем основы отражения в учете обязательств по конкурсным процедурам на практическом примере в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0.

Основными документами, регламентирующими порядок заключения данных сделок, являются: Федеральный закон "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" от 05.04.2013 № 44-ФЗ и Федеральный закон "О закупках товаров, работ, услуг отдельными видами юридических лиц" от 18.07.2011 № 223-ФЗ. Данные документы обязательны к применению при формировании конкурсной документации. Зачастую этим занимаются юридические или отдельно выделенные конкурсные службы учреждений. Бухгалтеры же имеют дело с уже готовыми документами, которые необходимо корректно отражать в учёте.

Будем рассматривать пример на казённом учреждении. Для бюджетных/автономных учреждений порядок будет идентичен, за исключением того, что казённые учреждения для исполнения расходов используют лимиты бюджетных обязательств, бюджетные ассигнования, а бюджетные (автономные) – средства полученной субсидии, собственные средства.

Пример: Администрация Ивановского района заключила государственный контракт с ООО «ПАРУС» на оказание услуг по подписке на периодические печатные издания на 1 полугодие 2019 года. Договор заключен в ноябре 2018 года и подразумевает 100% авансовый платеж в момент заключения контракта. Сумма договора составила 37 500 руб.

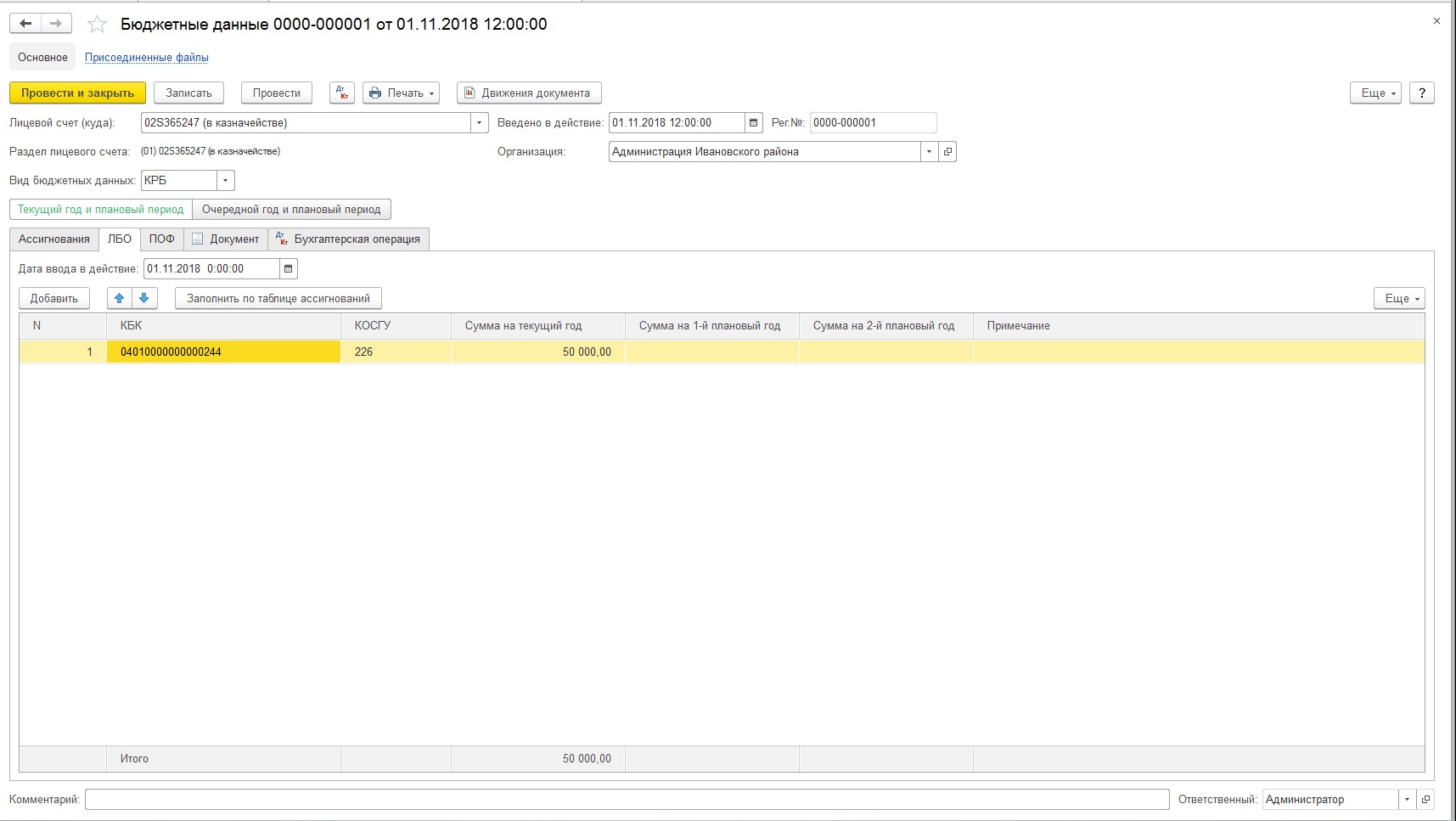

Шаг 1: (Подготовительный этап) Отразим в учёте полученные лимиты бюджетных обязательств казённого учреждения от вышестоящего учреждения – распорядителя бюджетных средств. Так как оплата по договору будет производиться авансом, то учреждению необходимо иметь достаточный объем лимитов бюджетных обязательств уже в 2018 году. Допустим учреждение получило лимитов бюджетных обязательств на 50 000 руб.

| Дт | Кт | Сумма |

| КРБ.1.501.15.226 | КРБ.1.501.13.226 | 50 000 |

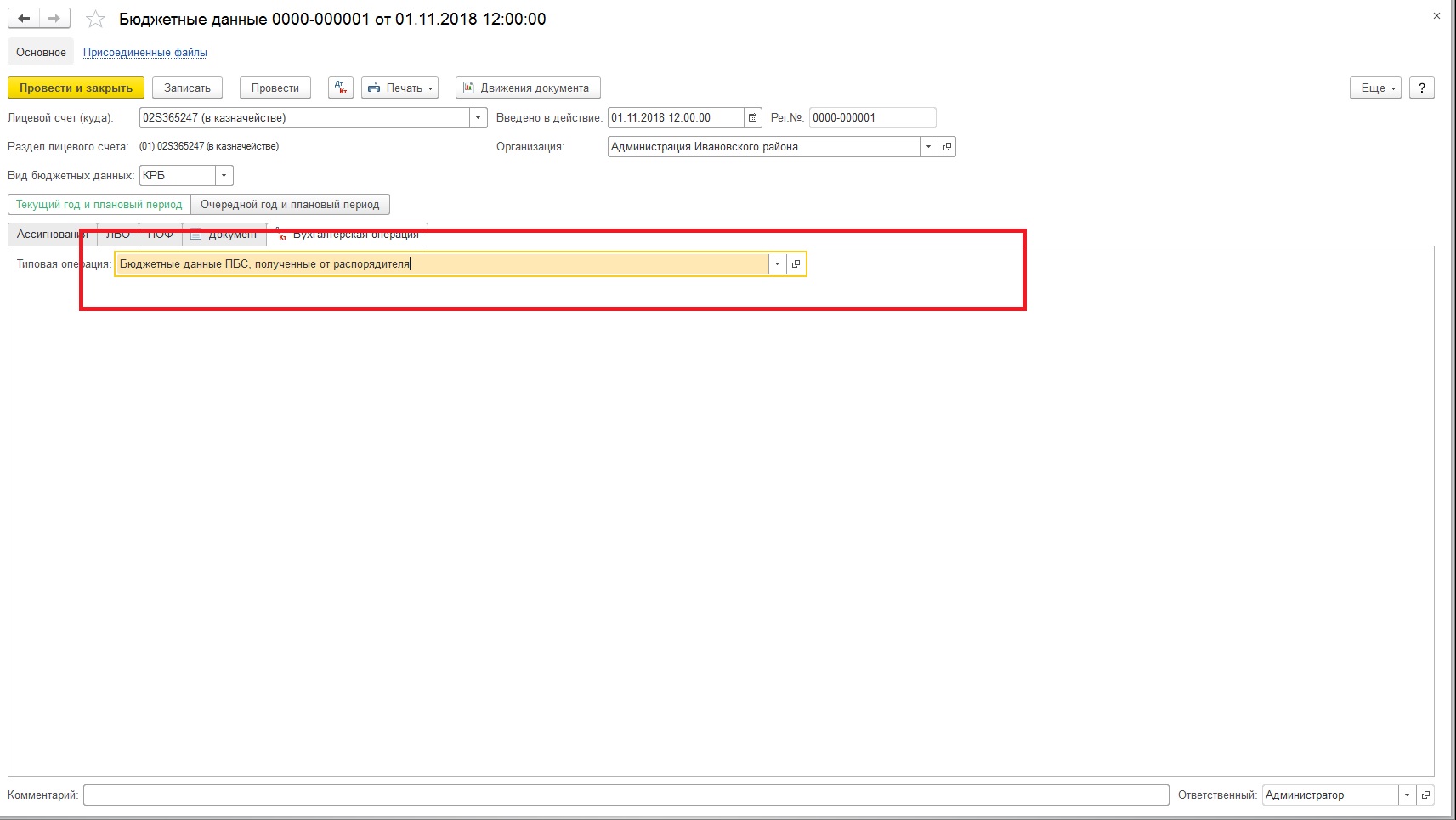

Шаг 2: Учреждение объявило конкурсную процедуру на закупку услуг по подписке на периодические печатные издания на 1 полугодие 2019 года. Учреждению необходимо «подготовиться к будущим обязательствам», т.е. уменьшить объем лимитов бюджетных средств на максимальную стоимость контракта, признав данную сумму в числе принимаемых обязательств. Максимальная стоимость контракта указывается в извещении о проведении конкурсной процедуры.

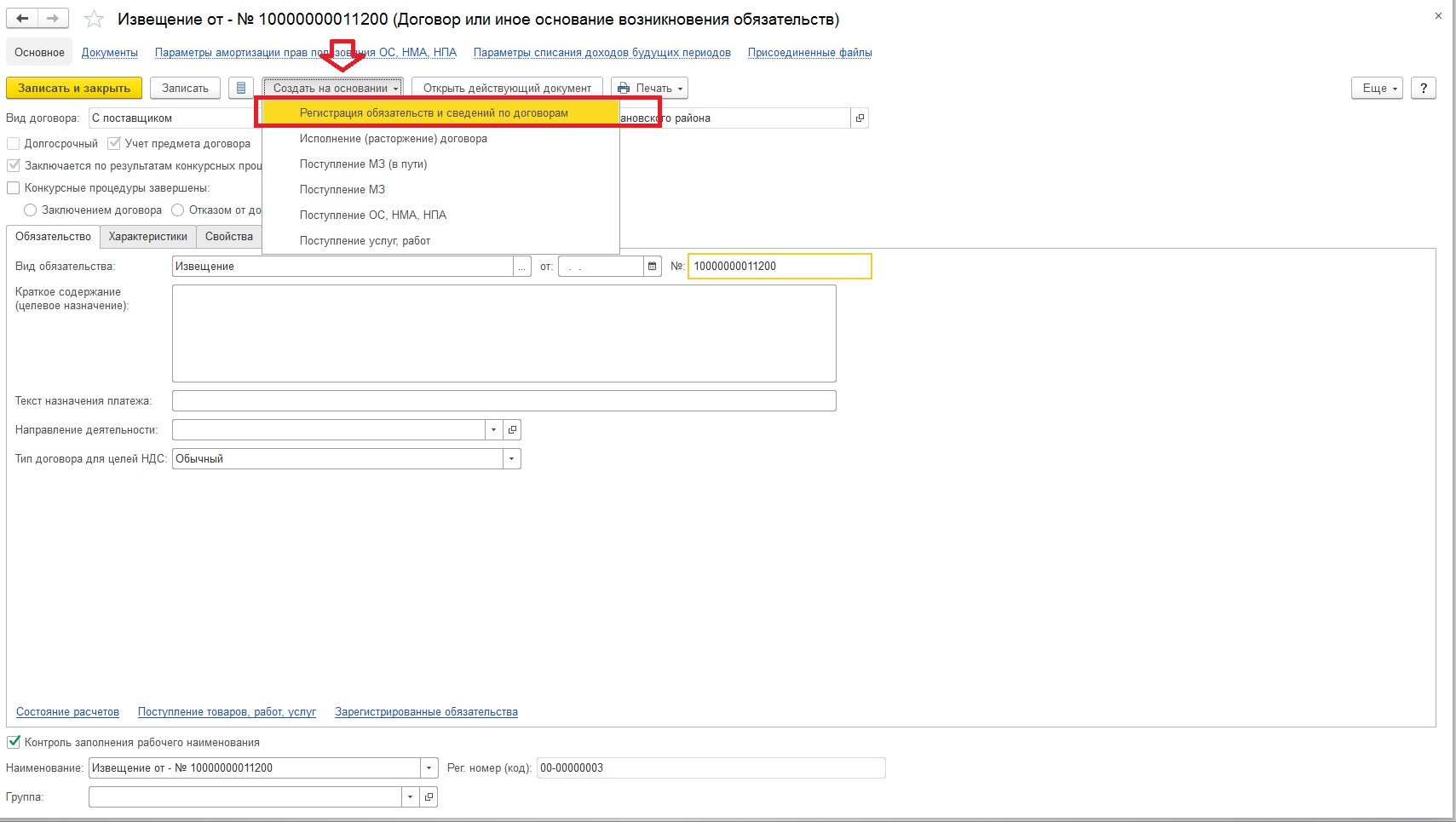

Для начала, создадим Обязательство.

Вид договора: с поставщиком, «Заключается по результатам конкурсных процедур», «Учёт предмета договора» вид обязательства: Извещение и его номер. Стоит обратить внимание на то, что контрагент – поставщик в момент создания извещения не указывается, так как он еще не известен – конкурсная процедура еще не завершена.

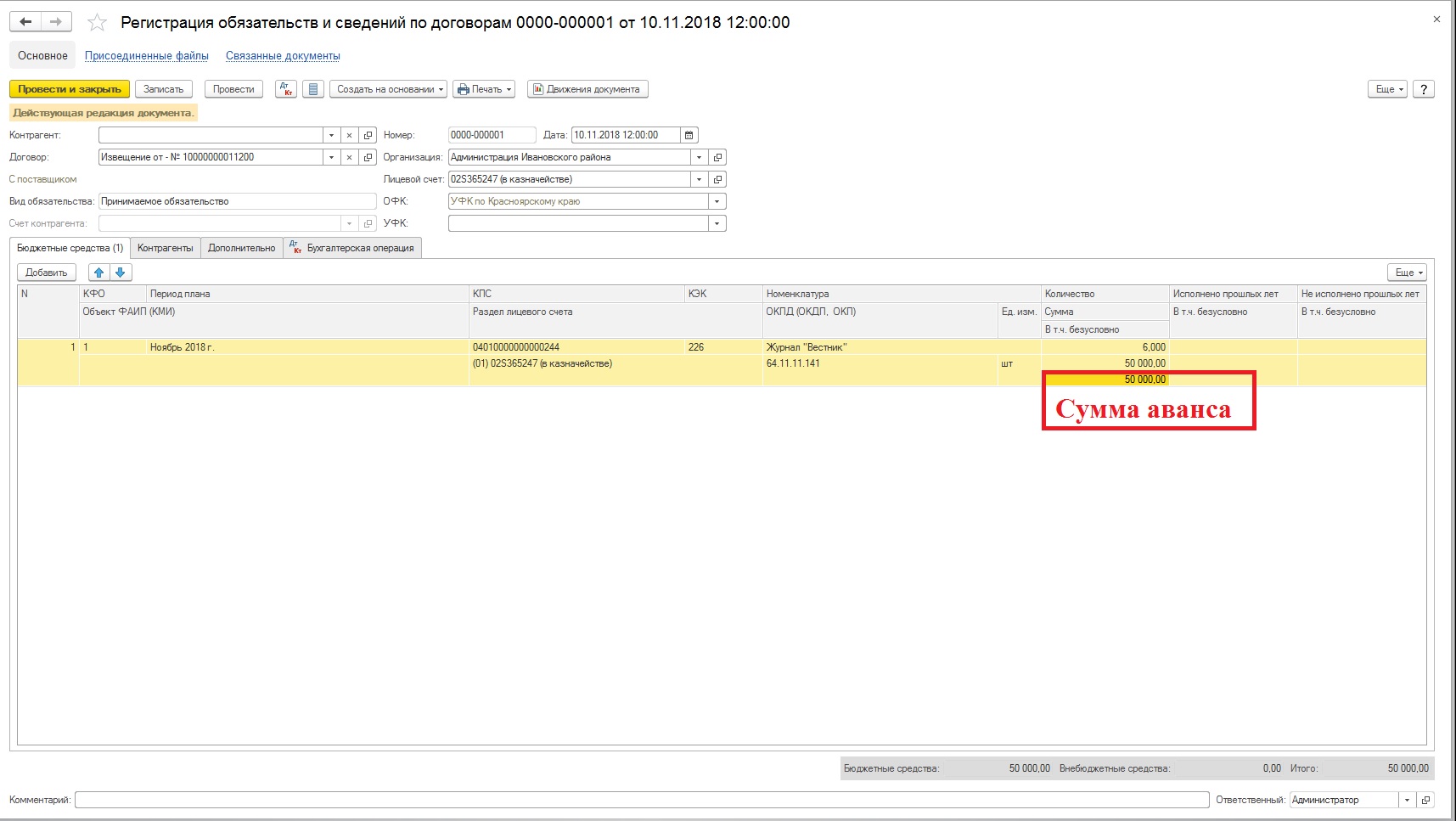

Далее на основании созданного обязательства мы можем зарегистрировать принимаемое обязательство.

Движения по счетам, сформированные при проведении данного документа:

| Дт | Кт | Сумма |

| КРБ.1.501.13.226 | КРБ.1.502.17.226 | 50 000 |

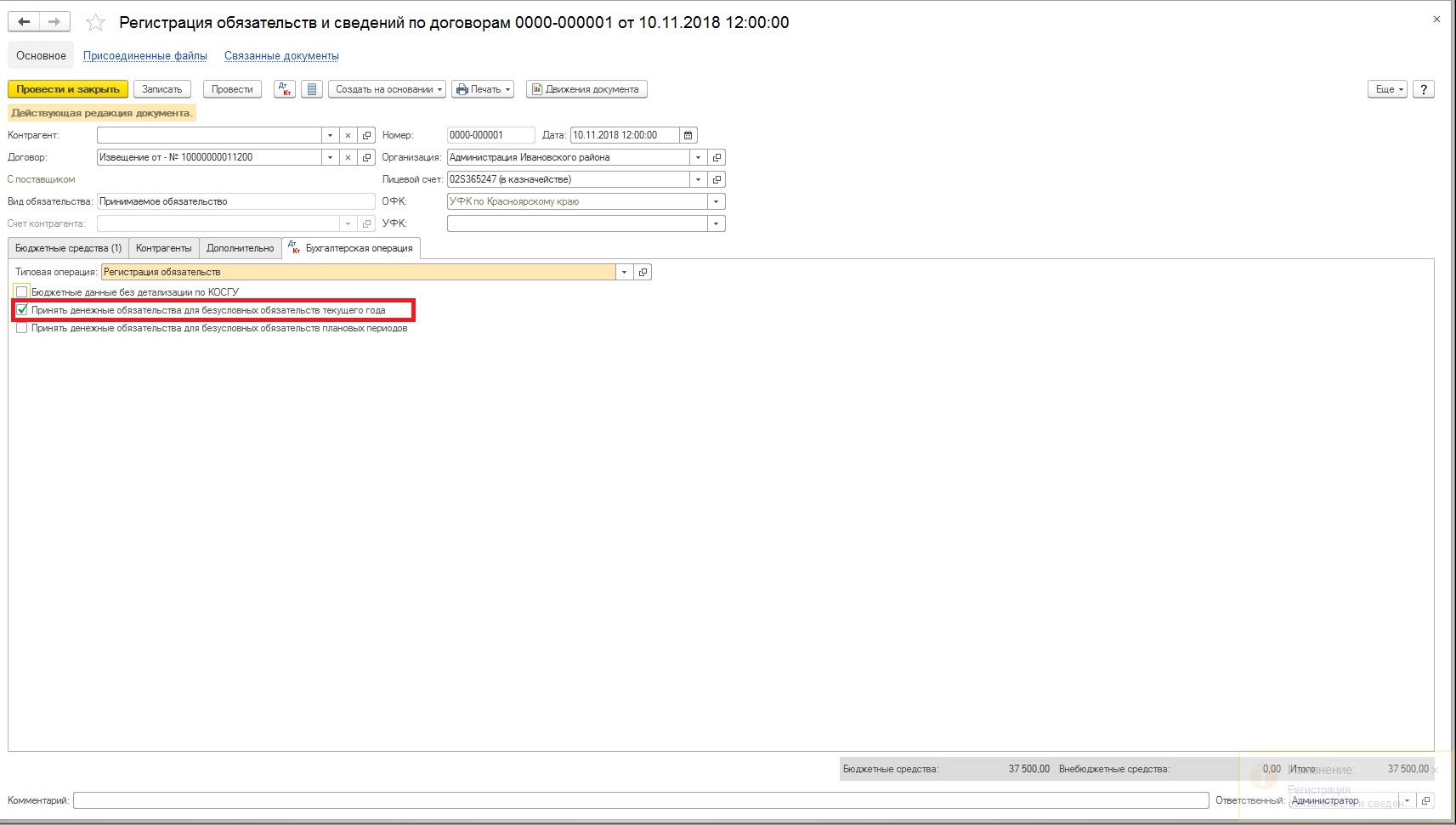

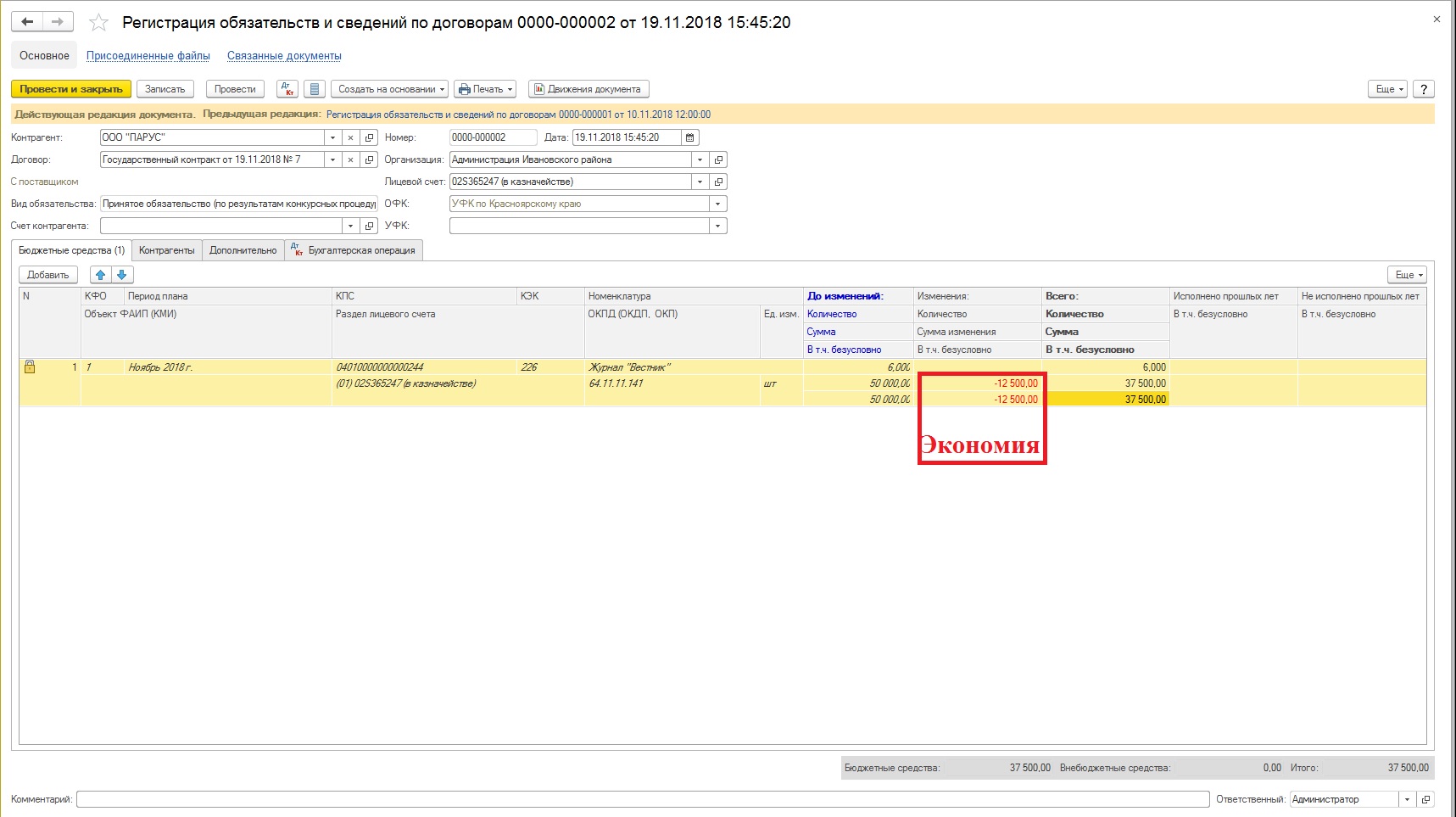

Шаг 3: после заключения контракта нужно принять обязательство (с учётом экономии), а также в нашем случае необходимо принять денежное (безусловное) обязательство, т.к. имеет место аванс.

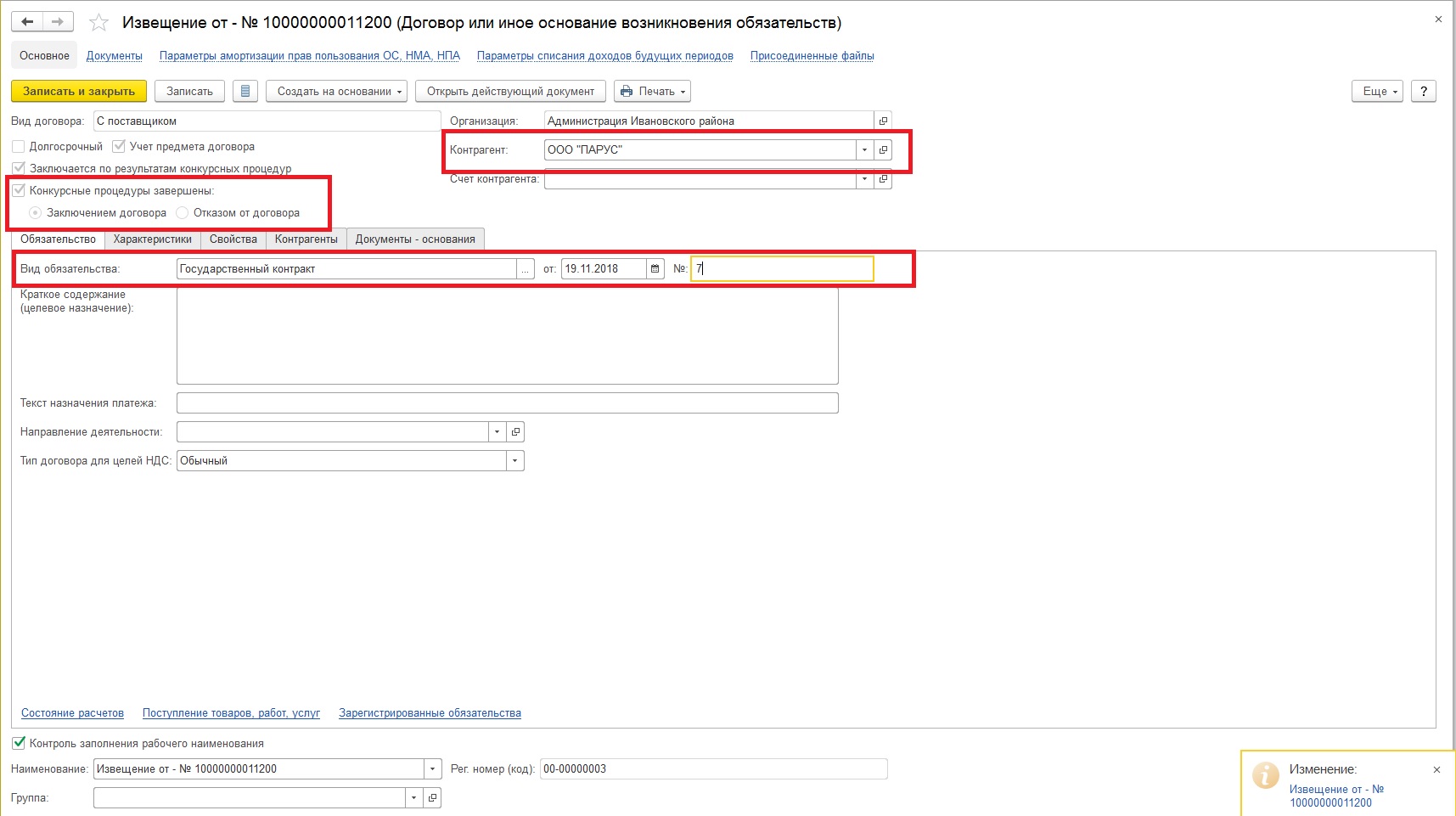

Первым действием зайдём в наше обязательство – извещение и переименуем его в Государственный контракт, также укажем, что конкурсная процедура завершена заключением договора, выберем контрагента-поставщика. Стоит обратить внимание на то, что не нужно создавать отдельный договор «Государственный контракт», это повлечет не корректное формирование проводок.

На основании данного договора теперь можем зарегистрировать обязательство.

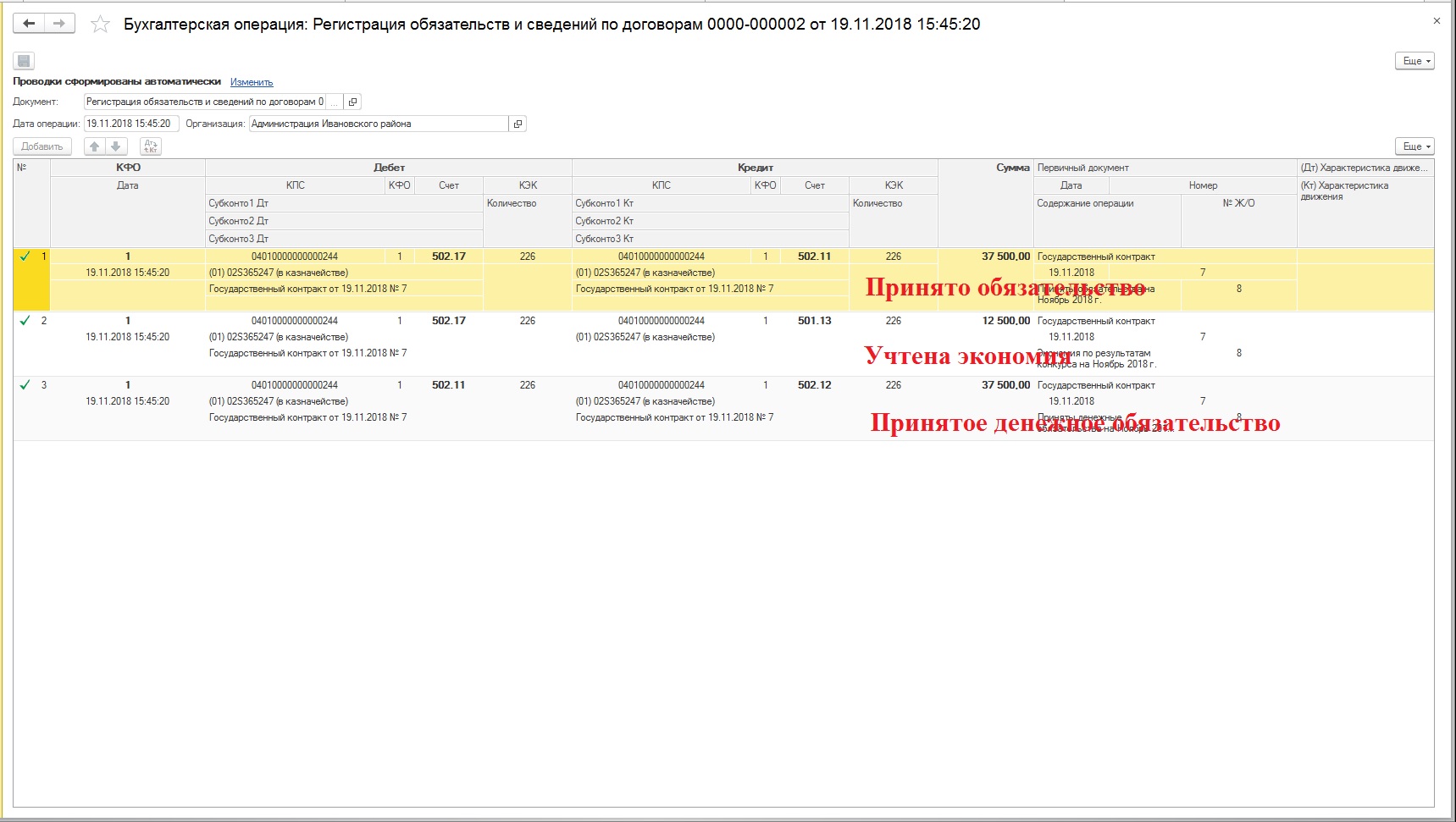

Проводки, сформированные документом:

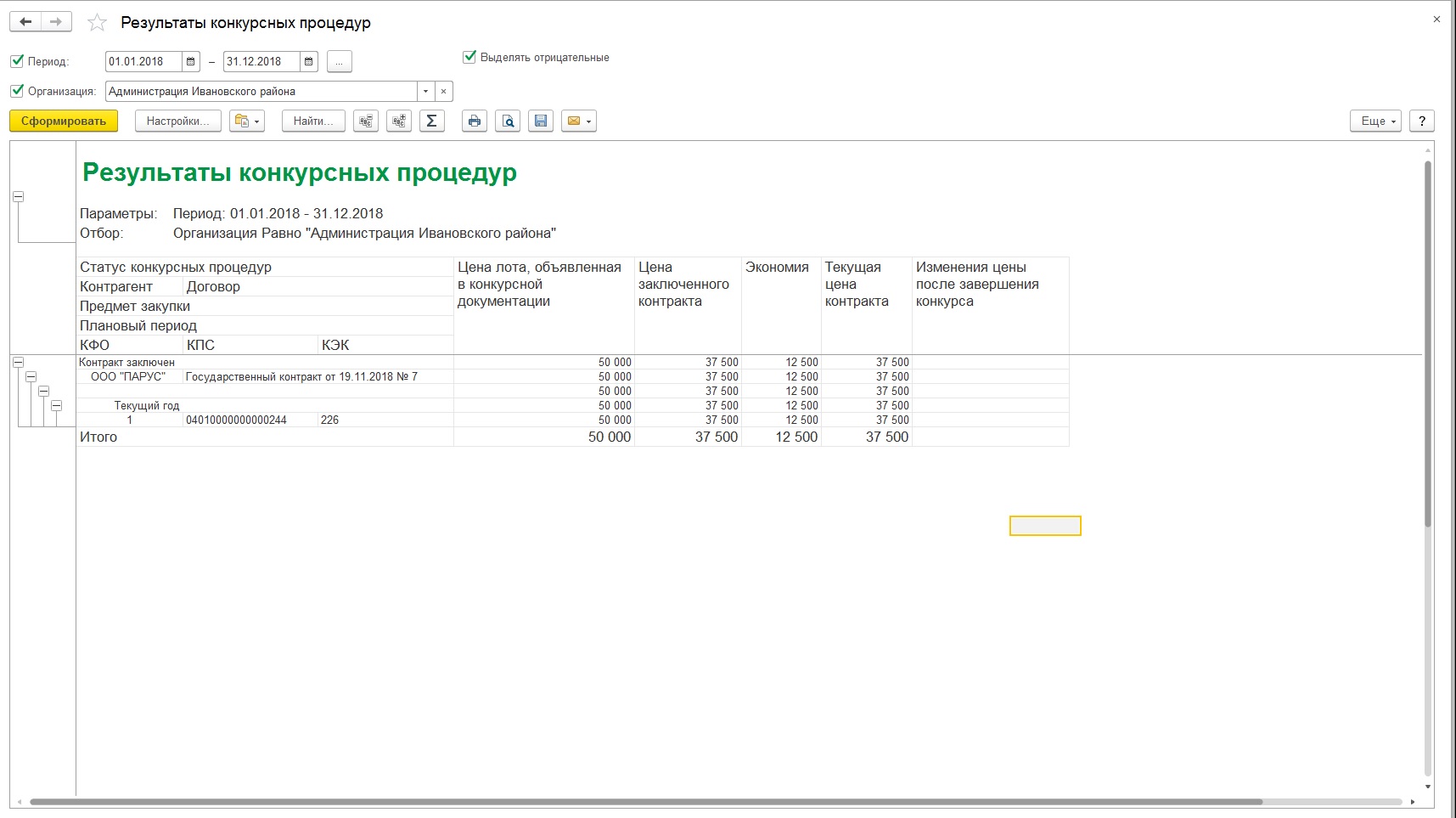

Для того, чтобы проверить корректность ввода данных, рассмотрим отчёт «Результаты конкурсных процедур». Данный отчёт является универсальным способом контроля отражения в учёте конкурсных процедур.

Автор статьи: Константин Ермолович

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии