Учёт субсидии на выполнение государственного задания у учредителя и получателя субсидии – отражение в 1С: БГУ

- Опубликовано 09.01.2019 18:53

- Просмотров: 56328

На сегодняшний день в Российской Федерации существует разграничение государственных учреждений по организационно-правовой форме на казённые, бюджетные и автономные. Не вдаваясь в подробности бюджетного процесса, можно обозначить способы получения денежных средств из бюджета этими учреждениями следующим образом:

- Казённые учреждения, по сути, и составляют бюджетную систему Российской Федерации. Они напрямую имеют доступ к денежным средствам. Однако, как таковых денежных средств они не получают, а пользуются лимитами бюджетных обязательств, доведенными до них вышестоящими казёнными учреждениями (распорядителями средств бюджета). Деятельностью казённых учреждений является государственное управление. Соответственно, эти учреждения могут рассчитывать только на те деньги, «которые им дали».

- Более самостоятельными являются бюджетные и автономные учреждения. Чаще всего эти учреждения оказывают какие-либо услуги населению и получают доходы. Но всё же они подвластны государству, и, соответственно, получают деньги из бюджета через казённые учреждения. Такие поступления называются субсидиями.

Выделяют три вида субсидий, которые могут получать бюджетные и автономные учреждения:

- на выполнение государственного (муниципального) задания,

- на капитальные вложения,

- на иные цели.

В данной статье остановимся на субсидиях на выполнение государственного (муниципального) задания. Также всё то, что будет сказано про бюджетные учреждения, справедливо и для автономных.

Учёт субсидии на государственное (муниципальное) задание часто вызывает множество проблем и вопросов у бухгалтеров. По большей части, это связано с регулярными изменениями законодательства. Часто вносятся корректировки в инструкции по ведению бухгалтерского учёта, а в разъяснениях Минфин приводит разные способы отражения операций по учёту субсидий.

Рассмотрим следующий пример: Министерство образования заключило соглашение о предоставлении субсидии на выполнение государственного (муниципального) задания с МБОУ "Школа № 7" на 2019 год. Существенным будет то, что данное соглашение заключено заранее (в 2018 году). Сумма субсидии составляет 5 миллионов рублей. Периодичность перечисления субсидии на лицевой счёт получателя субсидии: ежеквартально.

Отражение операций у учредителя

Для начала рассмотрим те операции, которые должен сделать в учёте учредитель. Рекомендации даны в письме Минфина России от 15.06.2018 № 02-07-10/41205.

Шаг 1: Заключено соглашение о предоставлении субсидии. Датой заключения соглашения необходимо сделать следующие проводки:

| Дт | Кт | Сумма |

| КРБ.1.501.23.241 | КРБ.1.502.21.241 | 5 000 000 |

Обратим внимание на то, что вид договора стоит выбрать – «С поставщиком», а также установить признак «Долгосрочный», это облегчит заполнение табличной части документа.

Шаг 2: На начало 2019 года учреждение делает перенос показателей по счетам санкционирования. На этом шаге не будем останавливаться подробно, так как данные операции стоят отдельного разговора.

| Дт | Кт | Сумма |

| КРБ.1.501.21.241 | Б.1.502.11.241 | 5 000 000 |

Некоторые учреждения принимают решение, вместо переноса показателей сделать перерегистрацию обязательств, это не будет являться ошибкой.

Шаг 3: Начисление расходов по предоставлению субсидии на выполнение задания и принятие денежного обязательства.

| Дт | Кт | Сумма |

| КРБ.1.401.20.241 | КРБ.1.302.41.730 | 5 000 000 |

| КРБ.1.502.11.241 | КРБ.1.502.12.241 | 5 000 000 |

Шаг 4: Перечисление в январе 2019 года субсидии на 1 квартал.

| Дт | Кт | Сумма |

| КРБ.1.302.41.830 | КРБ.1.304.05.241 | 1 250 000 |

Для анализа корректности учёта обязательств рекомендуется проверить введенные данные. Это можно сделать с помощью отчёта «Сводные данные об исполнении бюджета ПБС».

Из отчёта мы видим, что учреждение приняло бюджетное и денежное обязательства, а также исполнило данное обязательство на 1 250 000 руб.

Отражение операций у получателя субсидии

Теперь рассмотрим те операции, которые должен сделать у себя в учёте получатель субсидии – бюджетное учреждение. Все операции будут отражаться по коду финансового обеспечения 4.

Шаг 1: Зарегистрируем соглашение о предоставлении субсидии, отразив его в составе доходов будущих периодов.

| Дт | Кт | Сумма |

| КДБ.4.205.31.560 | КДБ.4.401.40.131 | 5 000 000 |

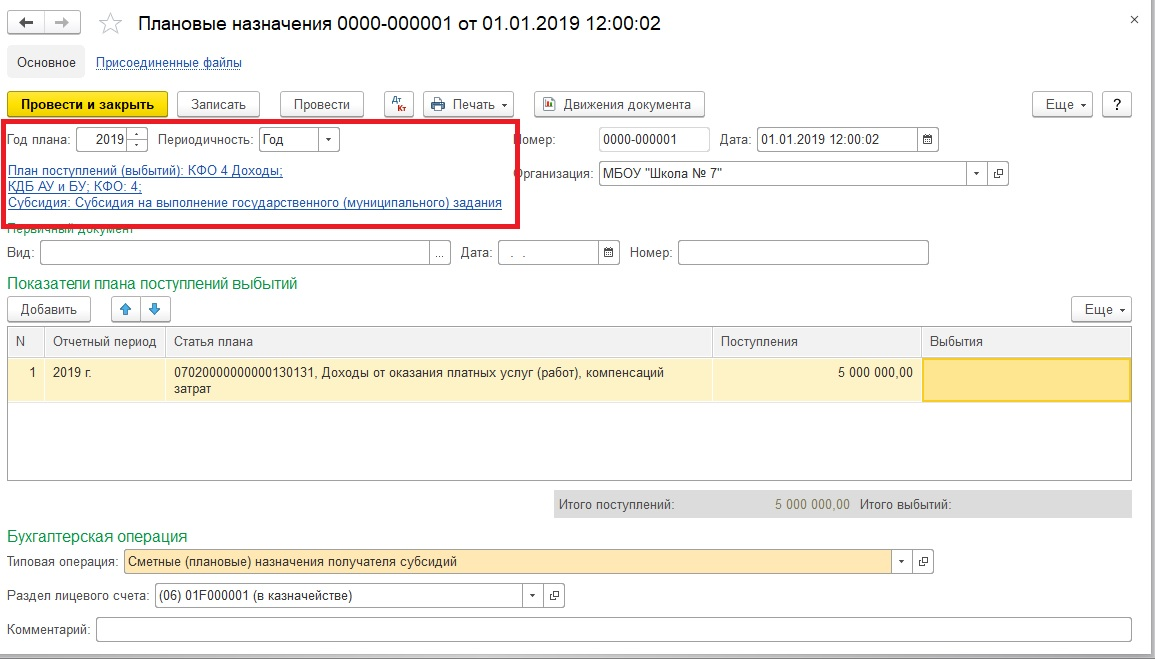

Шаг 2: Регистрация плановых показателей по доходам на очередной (2019) год в 2018 году.

| Дт | Кт | Сумма |

| КДБ.4.507.20.131 | КДБ.4.504.21.131 | 5 000 000 |

Шаг 3: Регистрация в 2019 году плановых показателей по доходам на текущий год.

| Дт | Кт | Сумма |

| КДБ.4.507.10.131 | КДБ.4.504.11.131 | 5 000 000 |

Шаг 4: согласно графика перечисления субсидии, сумма субсидии на 1 квартал признана доходом текущего периода.

| Дт | Кт | Сумма |

| КДБ.4.401.40.131 | КДБ.4.401.10.131 | 1 250 000 |

Шаг 5: субсидия поступила на лицевой счёт учреждения.

| Дт | Кт | Сумма |

| КИФ.4.201.11.510 | КДБ.4.205.31.660 | 1 250 000 |

| КДБ.4.17.01.131 | 1 250 000 |

В целях проверки корректности отражения операций используем отчёт «Сводные данные об исполнении плана ФХД».

Из этого отчёта видим, что учреждение запланировало доход по субсидии на 5 000 000 руб. и 1 250 000 руб. уже получило.

Автор статьи: Константин Ермолович

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии