Модернизация основного средства в 1С: БГУ редакции 2.0

- Опубликовано 23.08.2019 18:40

- Просмотров: 37799

При использовании основных средств в деятельности учреждения может возникнуть необходимость ремонта, замены комплектующих, дооборудования. Если при этом объект основных средств приобретает новые функции, усовершенствуется, повышается его производительность, расширяются возможности использования, такой процесс является модернизацией. При этом увеличивается балансовая стоимость ОС, а также может измениться срок полезного действия. Рассмотрим, как отразить модернизацию ОС в программе 1С: Бухгалтерия государственного учреждения редакции 2.0.

В нашем примере в бюджетном учреждении имеется компьютер. Руководство принимает решение передать данный компьютер в другое подразделение. Чтобы эффективно решать с его помощью новые задачи, требуется установить дополнительный жёсткий диск.

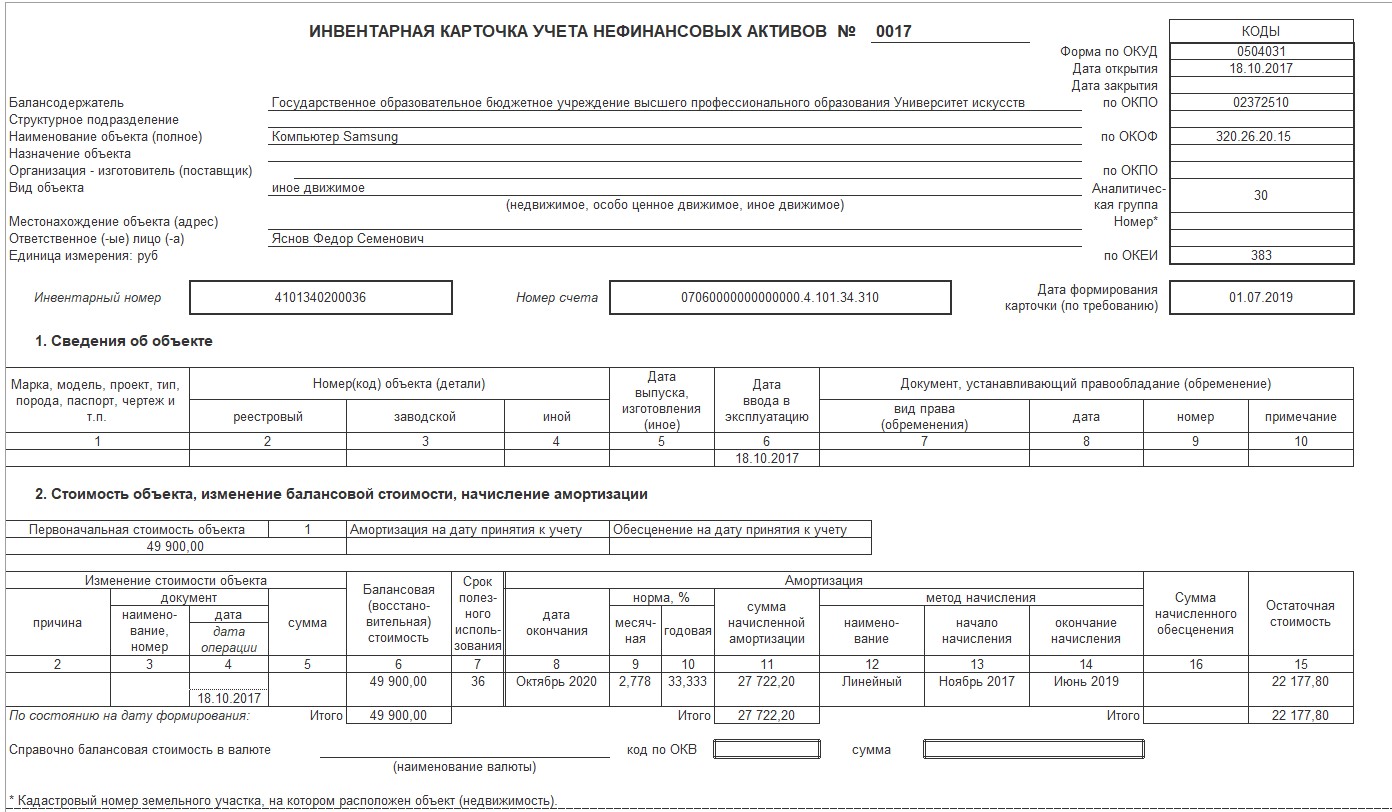

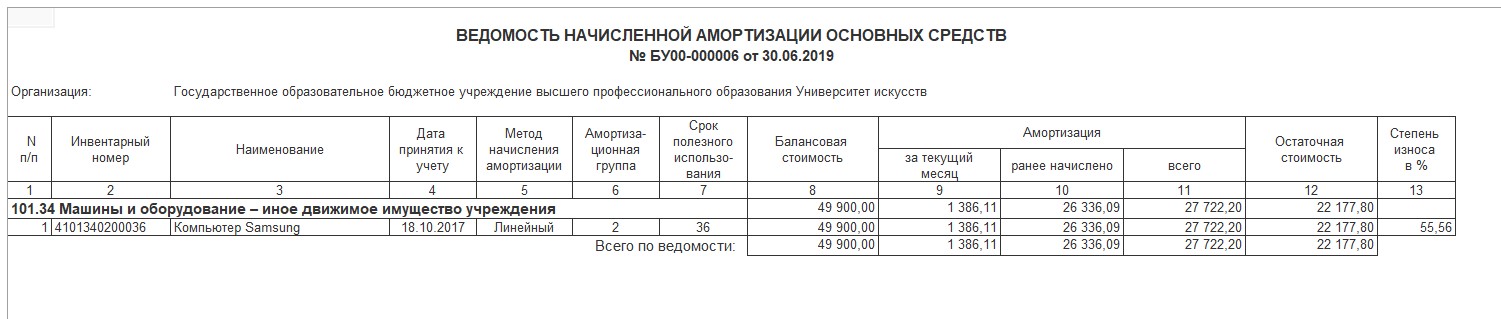

Из отчёта «Ведомость остатков ОС, НМА, НПА» мы видим, что компьютер был принят к учёту в октябре 2017 года, его балансовая стоимость 49900 рублей, амортизация начисляется линейным способом, остаточная стоимость на 1 июля 2019 года составляет 22177 рублей 80 копеек.

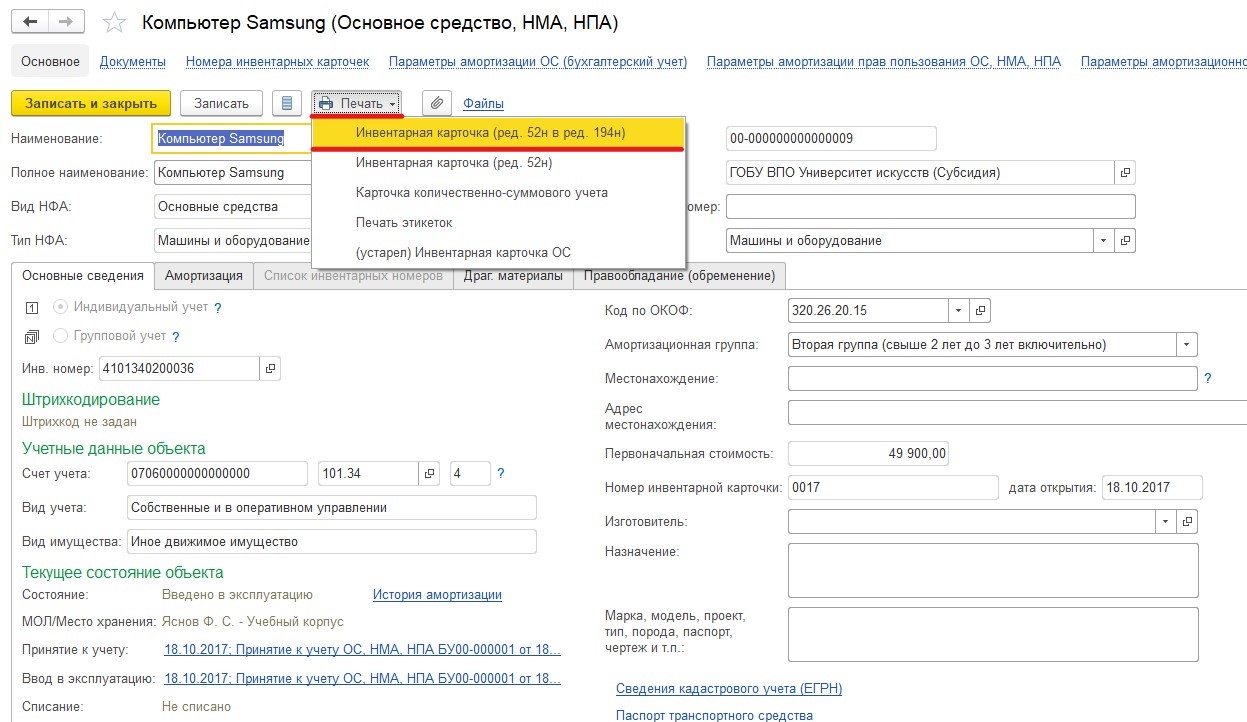

Эту же информацию можно получить из инвентарной карточки учёта НФА.

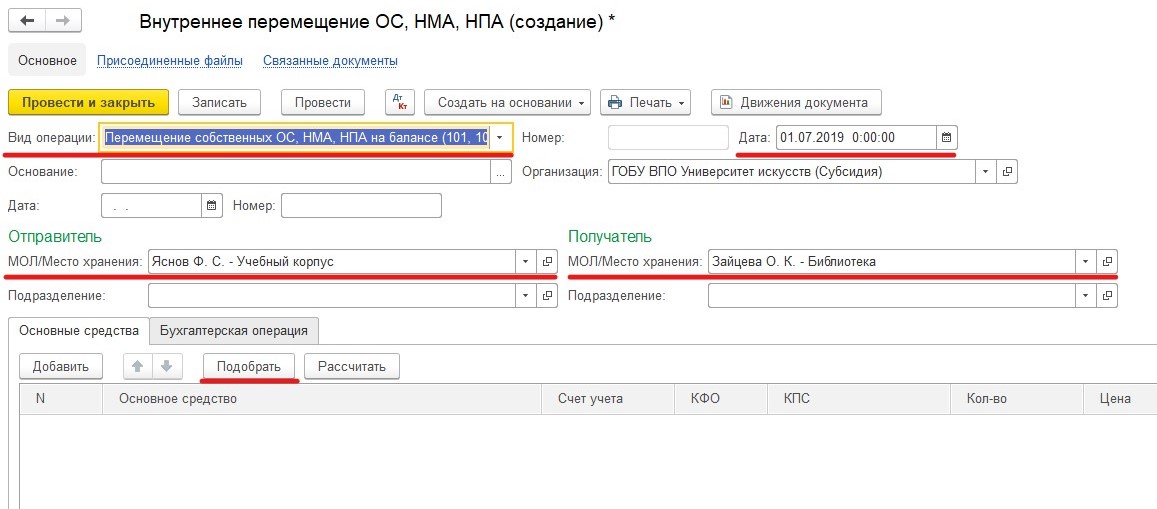

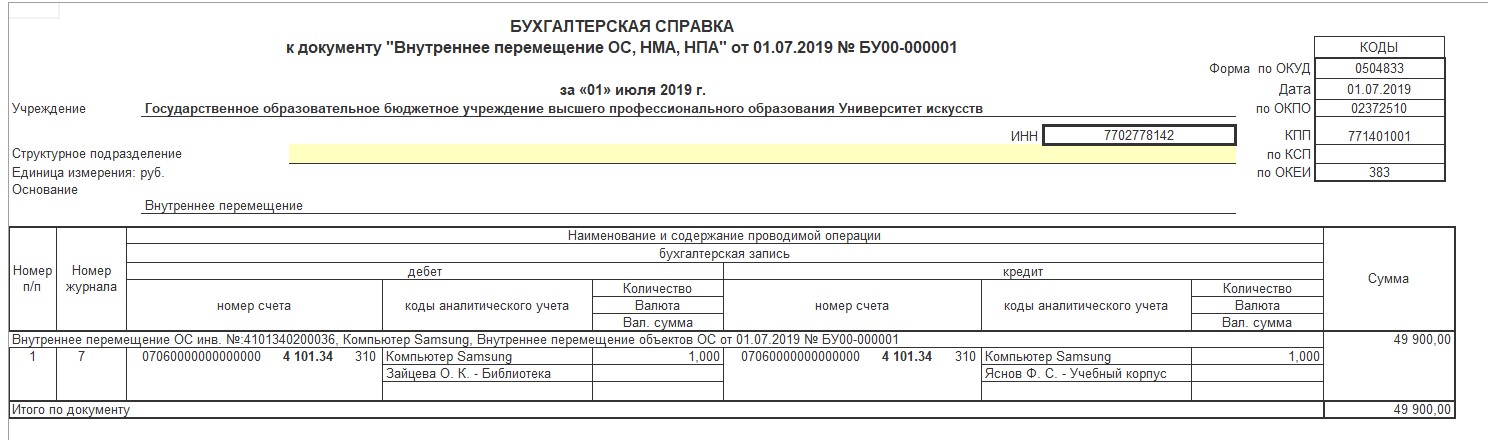

Передачу компьютера в другое подразделение отражаем с помощью документа «Внутреннее перемещение ОС, НМА, НПА».

В шапке документа необходимо указать операцию «Перемещение собственных ОС, НМА, НПА на балансе (101, 102, 103)». Вводим дату, выбираем отправителя и получателя.

На закладке «Основные средства» удобно воспользоваться режимом «Подбор».

На закладке «Бухгалтерская операция» указываем типовую операцию «Внутреннее перемещение».

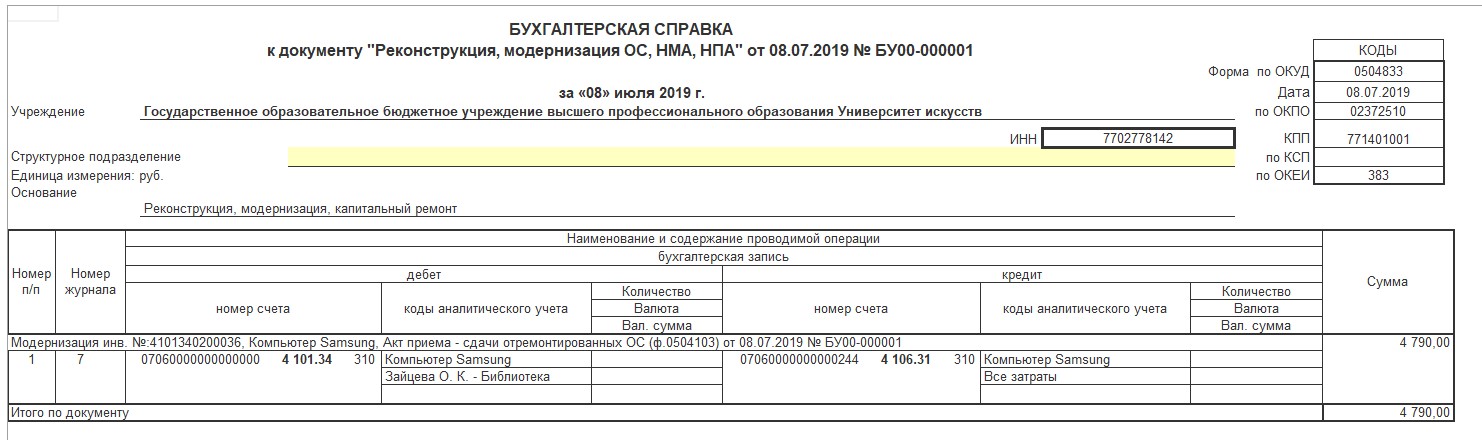

После проведения документа можно распечатать бухгалтерскую справку.

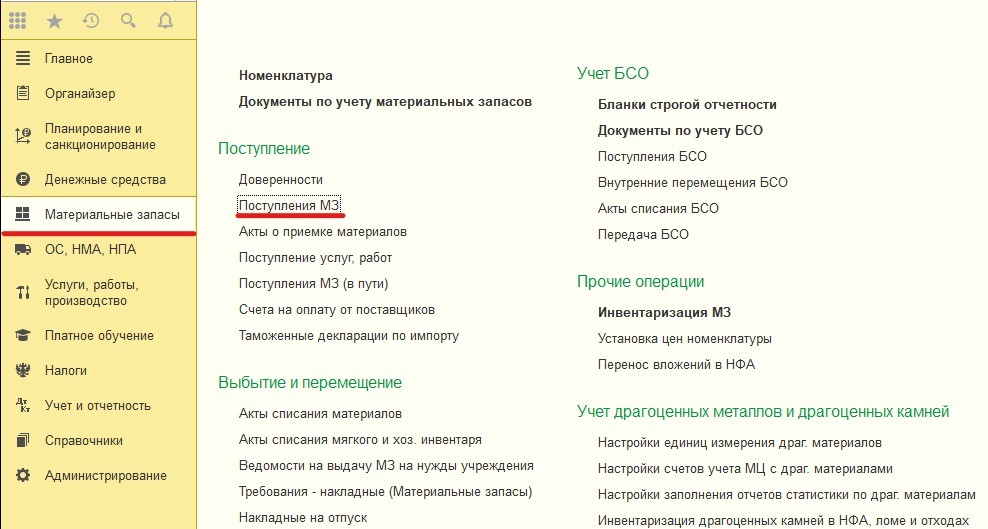

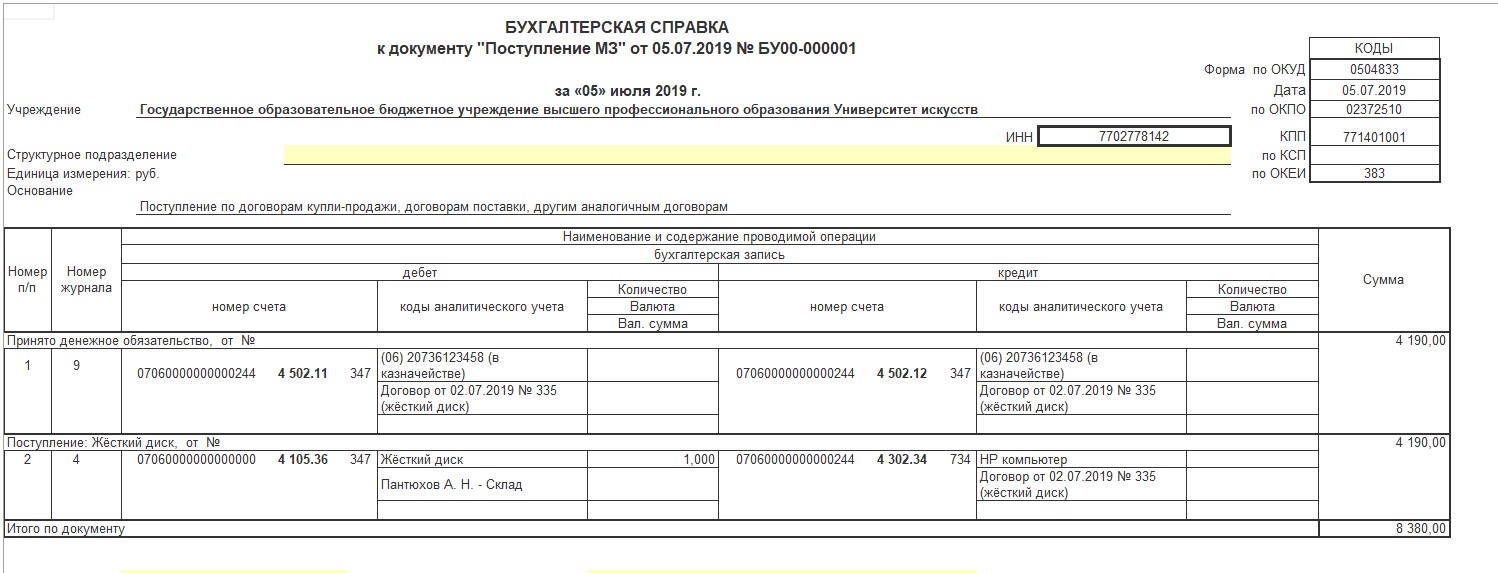

Покупку жёсткого диска отражаем документом «Поступление МЗ».

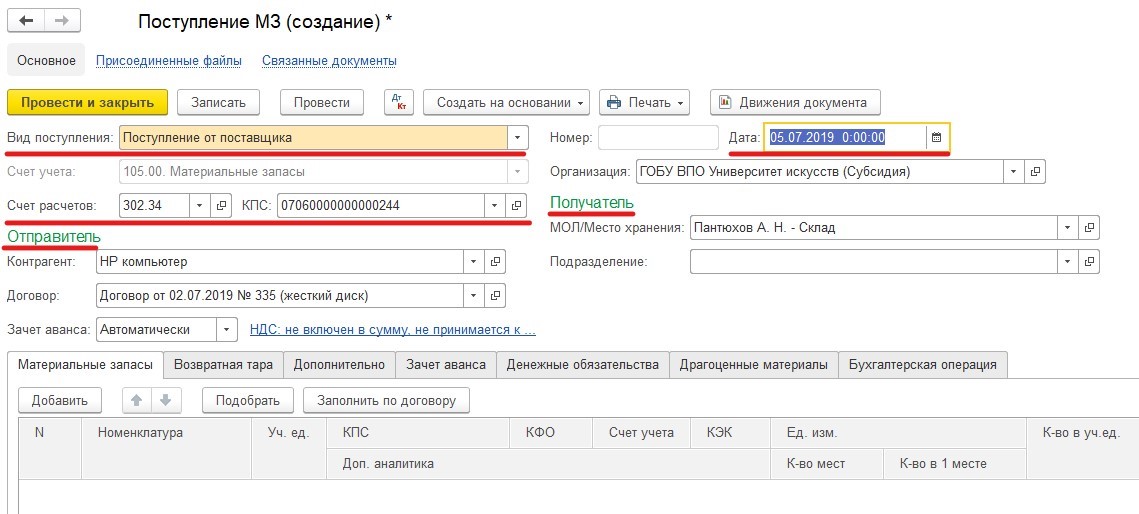

В шапке документа указываем вид поступления – «Поступление от поставщика», дату покупки, счёт расчётов с КПС. В разделе «Отправитель» выбираем поставщика и договор, в разделе «Получатель» - центр материальной ответственности.

На закладке «Материальные запасы» добавляем номенклатуру, выбираем счёт учёта (с КФО, КПС и КЭК), указываем количество и сумму.

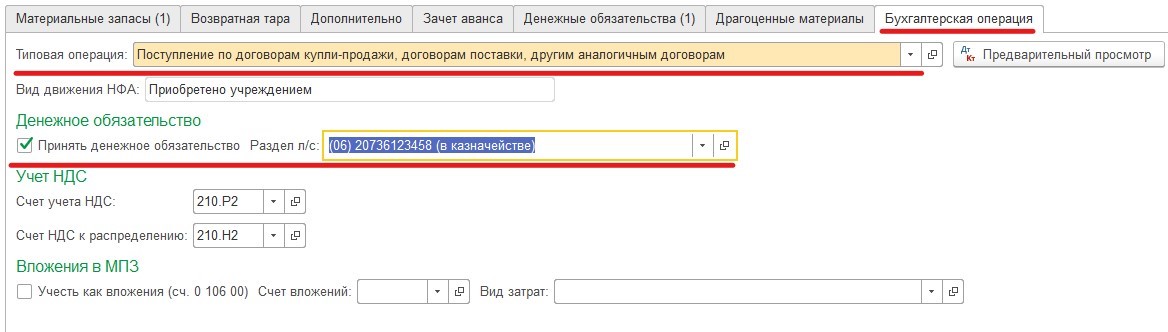

На закладке «Бухгалтерская операция» указывается единственно возможная в этом случае операция – «Поступление по договорам купли-продажи, договорам поставки, другим аналогичным договорам».

Вносим необходимую информацию для формирования проводок по принятию денежного обязательства.

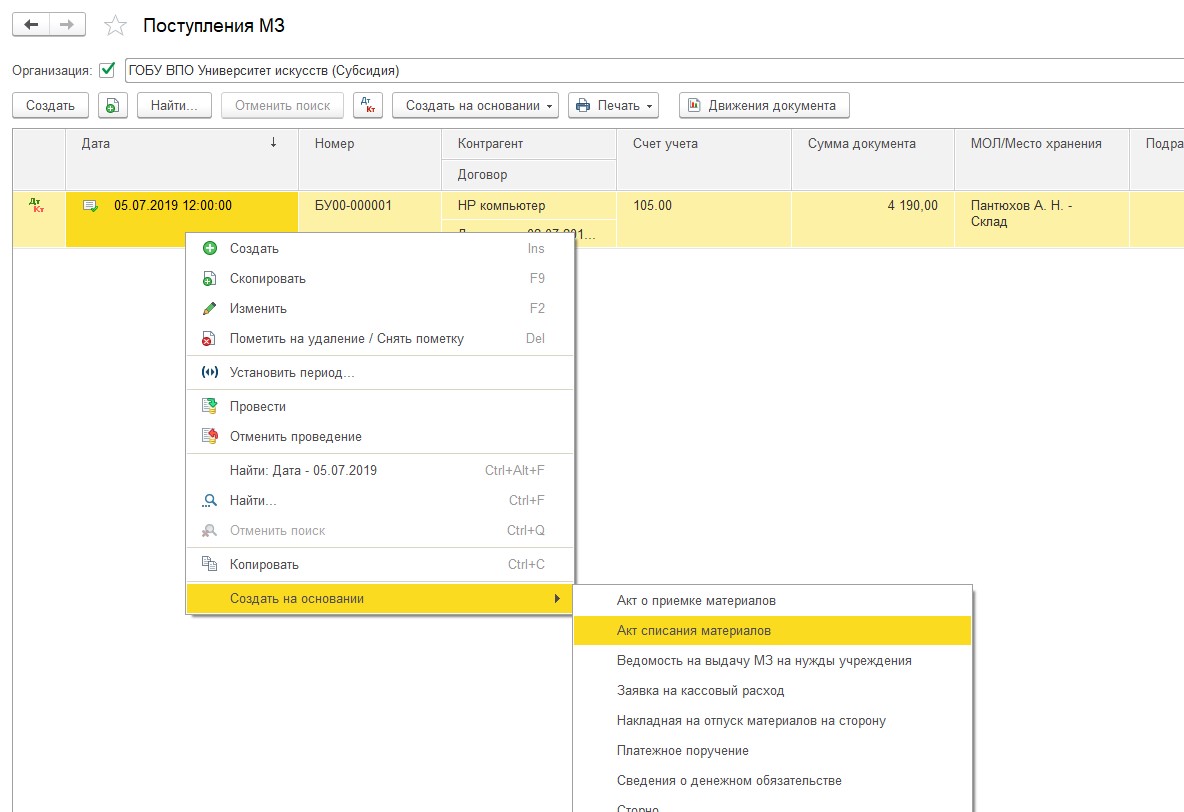

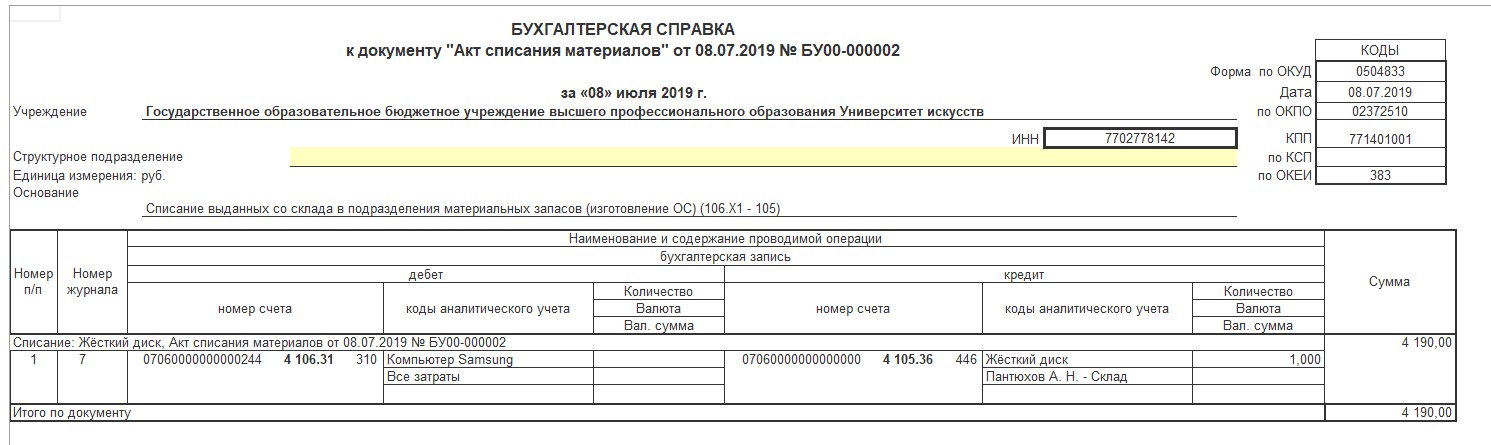

Акт списания материалов в нашем случае удобно создать на основании поступления МЗ, щёлкнув по нему правой кнопкой мыши.

В этом случае большая часть необходимой информации заполняется автоматически.

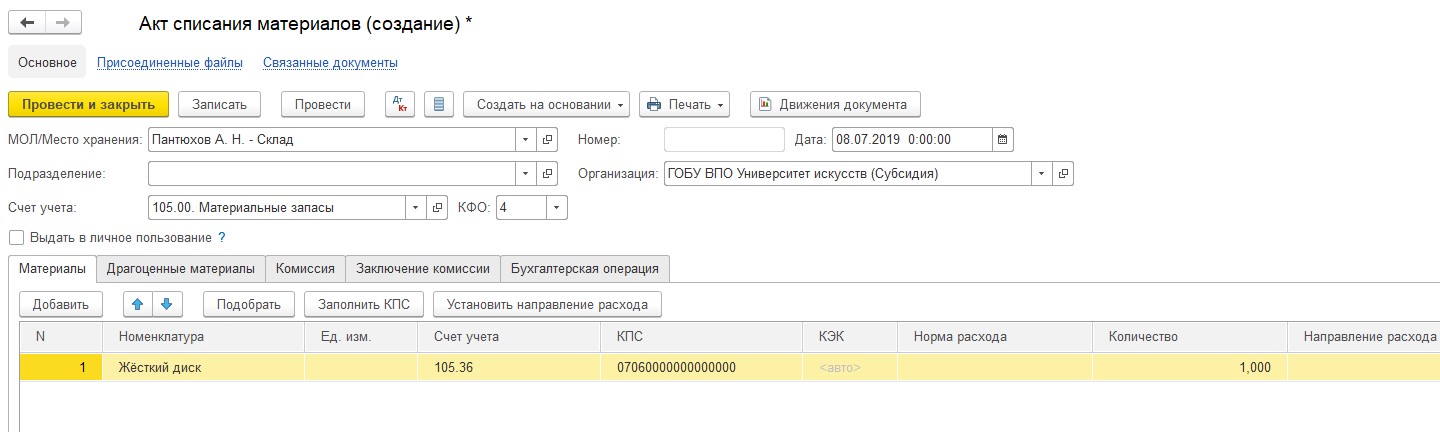

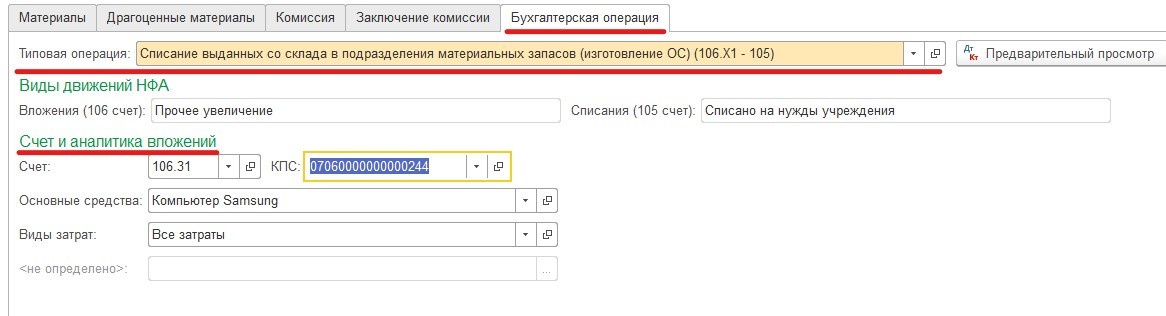

Важно правильно выбрать типовую операцию – «Списание выданных со склада в подразделения материальных запасов (изготовление ОС) (106.Х1 – 105). После этого становится доступным раздел «Счёт и аналитика вложений», где мы выбираем компьютер, требующий модернизации, указываем счёт, КПС вложений, вид затрат.

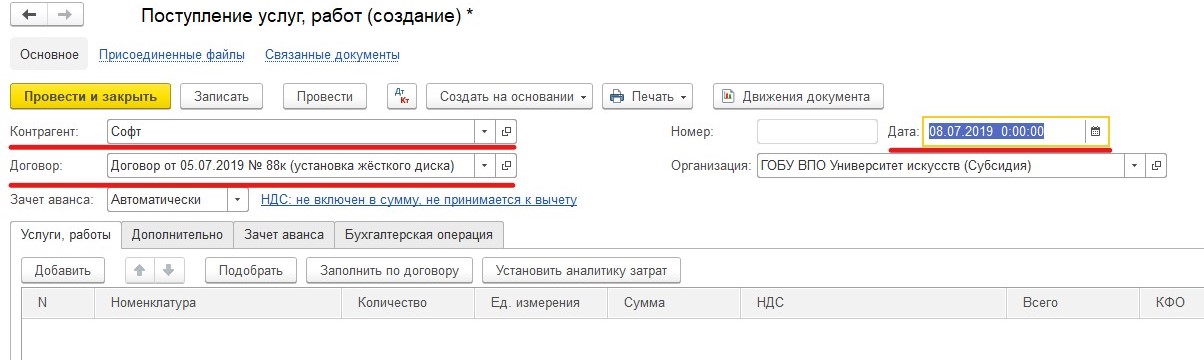

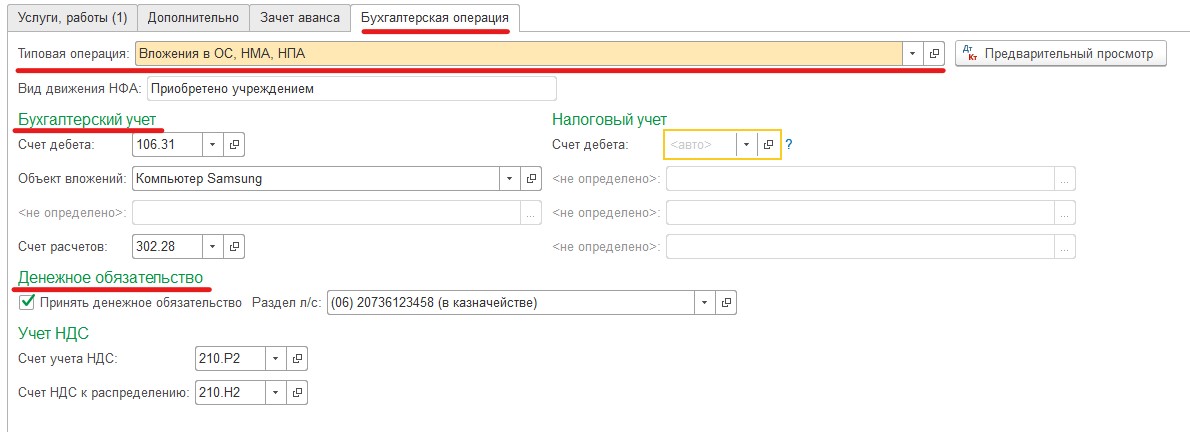

Установку жёсткого диска производит другой поставщик. Факт установки отражаем документом «Поступление услуг, работ».

Шапку документа и закладку «Услуги, работы» заполняем стандартным образом.

А на закладке «Бухгалтерская операция» необходимо правильно выбрать типовую операцию – «Вложения в ОС, НМА, НПА», счёт дебета с аналитикой (в нашем примере 106.31) и счёт расчётов – 302.28. Также указываем раздел лицевого счёта для принятия денежного обязательства.

Теперь можно переходить непосредственно к документу «Реконструкция, модернизация ОС, НМА, НПА». Важно, чтобы по времени он был позже документов «Акт списания материалов» и «Поступление услуг, работ».

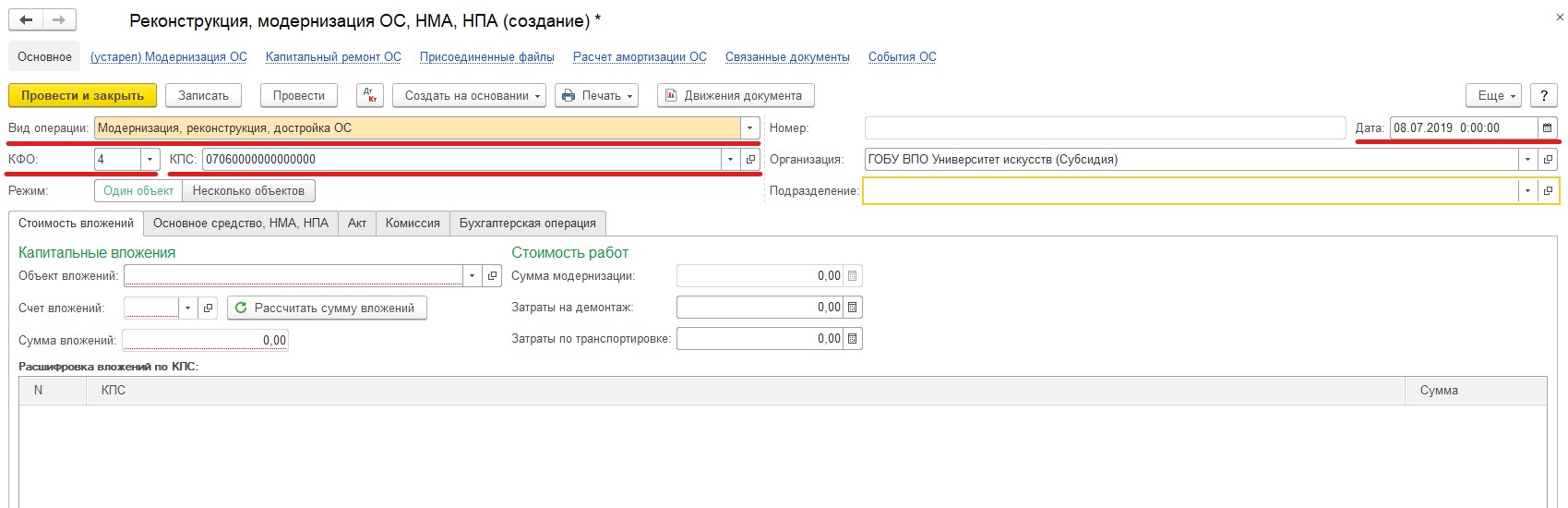

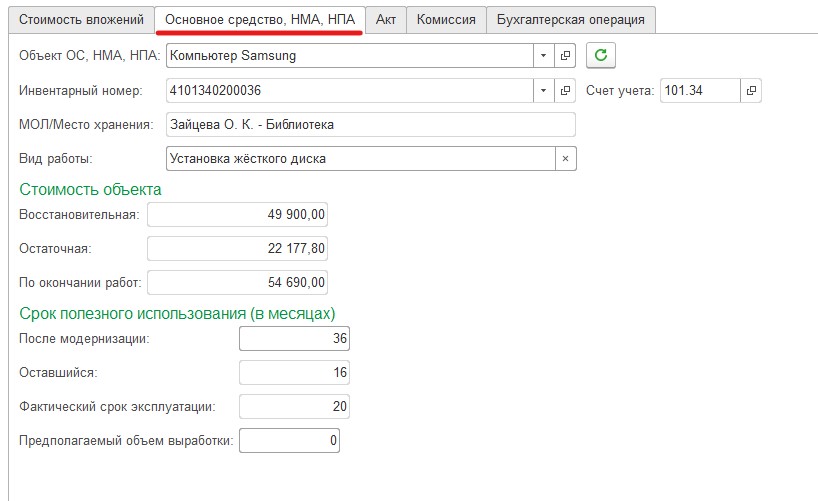

В шапке документа выбираем вид операции – «Модернизация, реконструкция, достройка ОС». Указываем КФО и КПС, на которых учитывается модернизируемое основное средство.

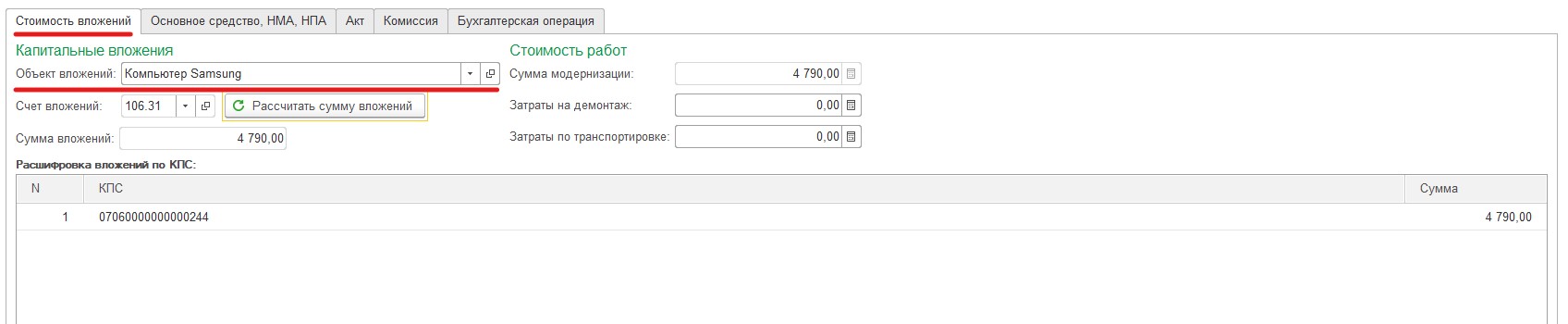

Если всё заполнено корректно, после выбора объекта вложений в документе отражаются суммы вложений и модернизации (на закладке «Стоимость вложений»), а также стоимость основного средства до и после модернизации (на закладке «Основное средство, НМА, НПА»).

На этом этапе можно изменить срок полезного использования основного средства, если он увеличился в результате модернизации. При этом программа пересчитает оставшийся срок использования. По условиям нашего примера срок полезного использования не меняется.

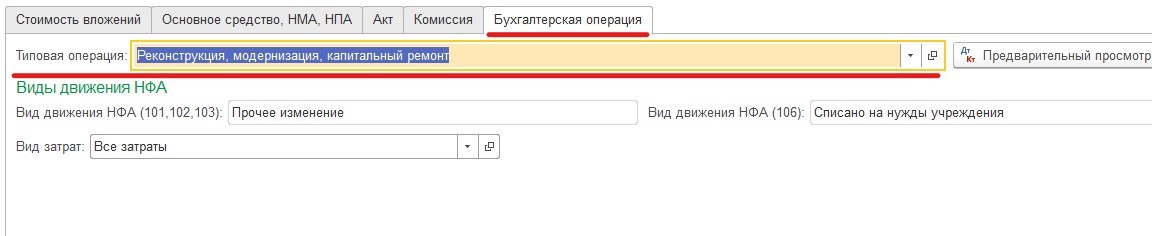

Типовая операция предлагается для выбора одна – «Реконструкция, модернизация, капитальный ремонт».

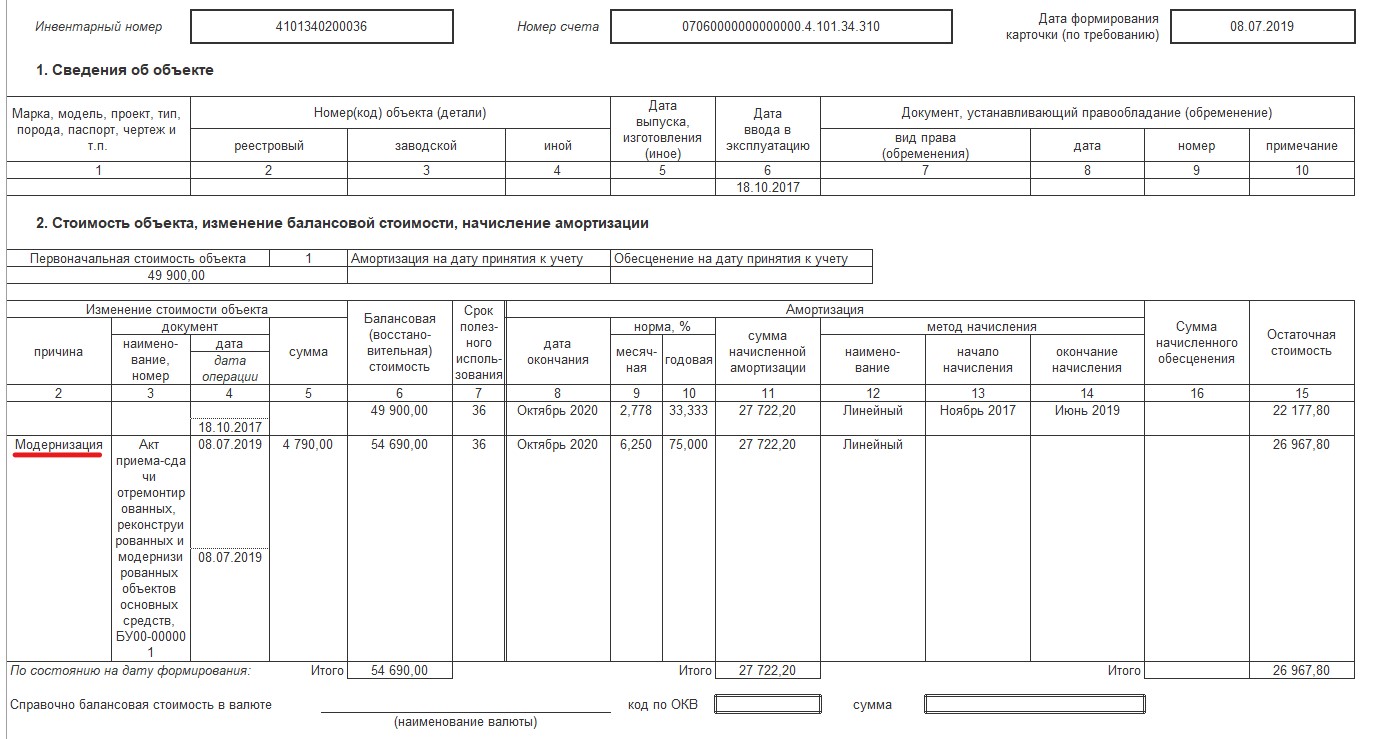

После проведения документа информация о модернизации и новая стоимость основного средства отражается в его инвентарной карточке.

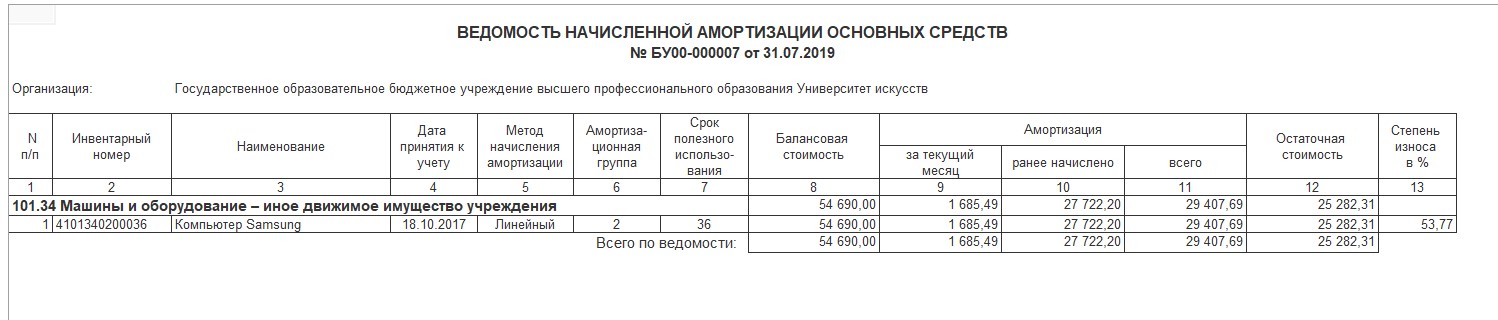

Так как в результате модернизации увеличилась остаточная стоимость основного средства, изменится и сумма ежемесячной амортизации. Для сравнения можно распечатать ведомость начисленной амортизации до модернизации и после неё.

Автор статьи: Анна Власова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Подскажите, как сделать списание МЗ с КФО 2, так чтобы их стоимость отразилась именно на четвертом КФО счета 106.31 ?!