Оплата стоимости питания сотрудников в 1С: ЗУП ред. 3.1

- Опубликовано 25.11.2020 15:54

- Просмотров: 21097

Все чаще на практике бухгалтеры сталкиваются с вопросами питания сотрудников. Варианты оплаты питания отличаются своим разнообразием: готовую еду к вам на предприятие может привозить специализированная организация; вы можете выдавать готовые продукты питания самостоятельно; сотруднику может компенсироваться определенная сумма, которую он тратит на питание по своему усмотрению; работнику предоставляется питание в столовой, которое расценивается как оплата труда, т.е. натуральный доход, тем самым увеличивая его доходы. Естественно, выбранный вами вариант должен быть закреплен Трудовым или коллективным договором, Положением об оплате труда. В данной статье мы рассмотрим последний вариант, т.е. оплата стоимости питания сотрудников.

п. 1 ст. 210 НК РФ гласит, что при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Так как к доходам в натуральной форме относится, в частности, оплата питания налогоплательщику, согласно пп. 1 п. 2 ст. 211 НК РФ . Следовательно, стоимость питания, оплаченная организацией за своих сотрудников, облагается НДФЛ в общеустановленном порядке.

Однако, из этого правила существуют исключения и не всегда стоимость питания сотрудников облагается НДФЛ. Если в соответствии с законодательством работодатель обязан предоставлять сотруднику бесплатное питание, то стоимость питания рассматривается как компенсация, связанная с исполнением трудовых обязанностей. Например, в обязательном порядке обеспечиваются бесплатными продуктами и питанием сотрудники, которые заняты на работах с вредными и особо вредными условиями труда (ст. 222 ТК РФ). В таком случае стоимость питания освобождения от налогообложения (п. 1 ст. 217 НК РФ).

В общем случае выплаты сотрудникам в рамках трудовых отношений облагаются страховыми взносами во внебюджетные фонды (п. 1 ст. 420 НК РФ, п. п. 1, 2 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Оплата питания, установленная коллективным договором организации, не является компенсационной выплатой, предусмотренной законодательством, которая освобождается от обложения страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона № 125-ФЗ, поэтому облагается взносами в общеустановленном порядке.

В нашем примере коллективным договором ООО «Петровские зори» предусмотрена оплата питания сотруднику за отработанный месяц в размере 4500 руб. Питание осуществляется в столовой организации, где фиксируется количество отпущенных обедов. Если сотрудник отработал не полностью месяц, то стоимость питания рассчитывается за фактически отработанные дни. При превышении лимита стоимости питания у сотрудника удерживается разница стоимости.

Сотрудник Вишневская С.Н. отработала в августе 6 дней и уволилась. Расходы на питание составили 1950 руб. Начислим стоимость питания в пределах установленного организацией лимита, рассчитаем и удержим доплату стоимости питания.

Пример промоделируем в программе 1С: ЗУП ред. 3.1. Предварительно выполним некоторую настройку.

Настройка программы для расчета натурального дохода (стоимости питания)

Шаг 1. Откройте раздел «Настройка» - «Расчет зарплаты».

Шаг 2. Перейдите по гиперссылке «Настройка состава начислений и удержаний».

Шаг 3. На вкладке «Прочие начисления» установите галочку «Регистрируются натуральные доходы». Нажмите «Применить и закрыть».

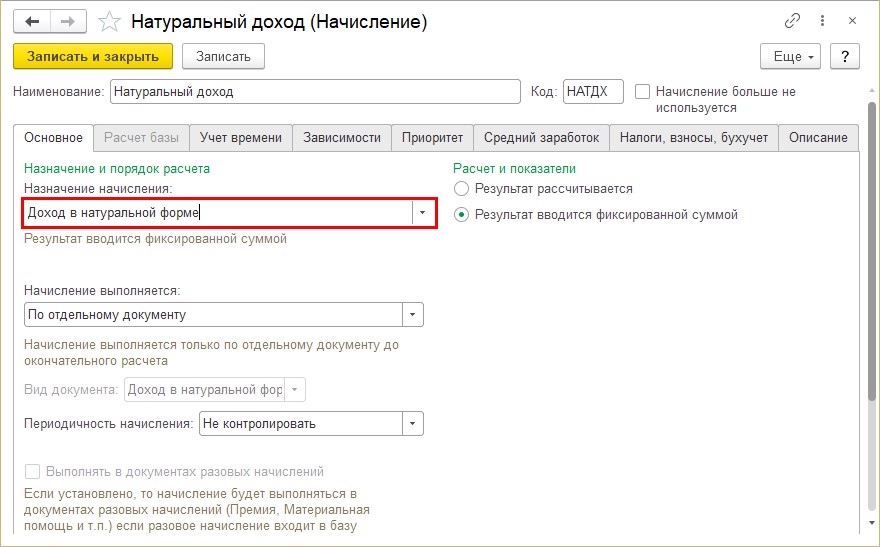

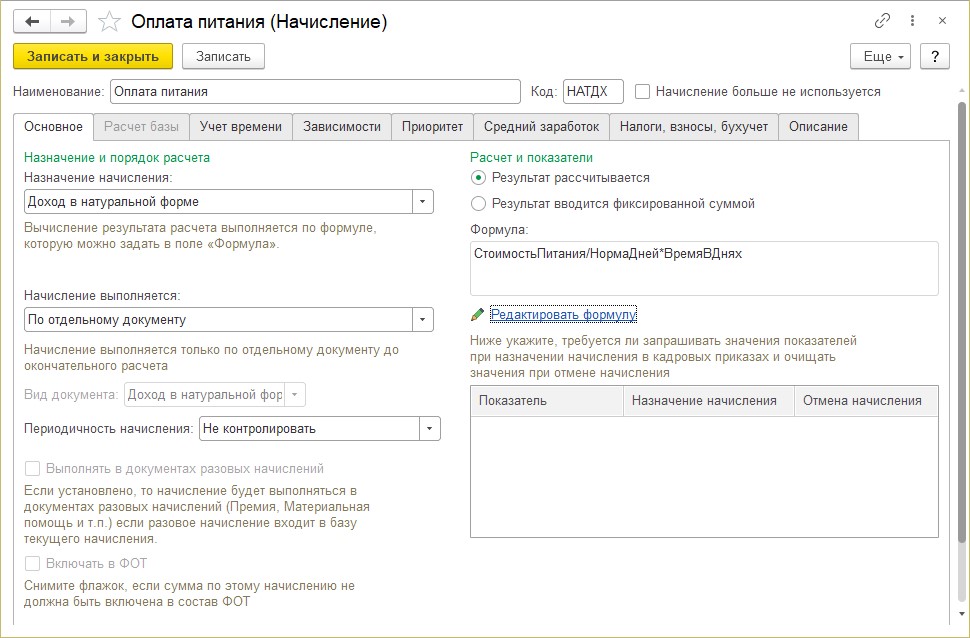

В результате данной настройки в справочнике видов начислений станет доступным начисление «Натуральный доход» с видом назначения начисления – «Доход в натуральной форме».

Шаг 4. Перейдите «Настройка» - «Начисления».

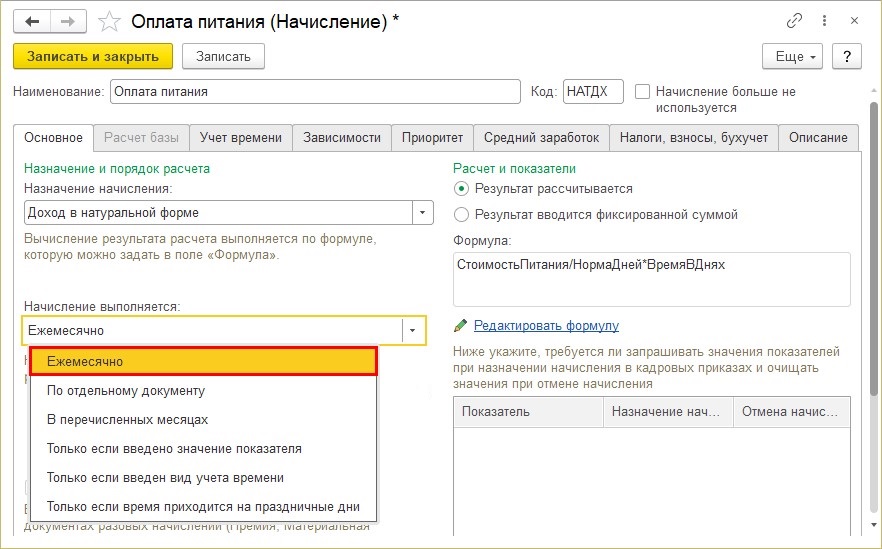

Шаг 5. Откройте карточку начисления. Данное начисление вводится фиксированной суммой по отдельному документу.

Данный порядок расчета не совпадает с нашим условием. Поэтому создадим новое начисление.

Создание и настройка начисления «Оплата питания»

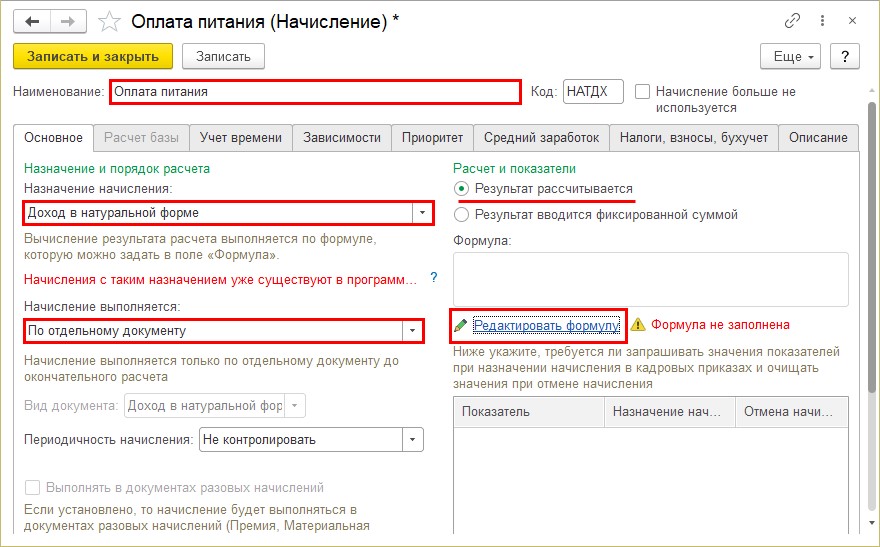

Шаг 1. В справочнике «Начисления» нажмите кнопку «Создать» или «Создать копированием».

Определим начисление также, как доход в натуральной форме, и зададим порядок выполнения начисления. К нашему виду начислению применимы более значения:

• выполняется по отдельному документу – в этом случае для его начисления вводится документ «Доход в натуральной форме».

• ежемесячно – вводится кадровыми приказами.

Далее мы рассмотрим оба варианта.

Зададим свой порядок расчета.

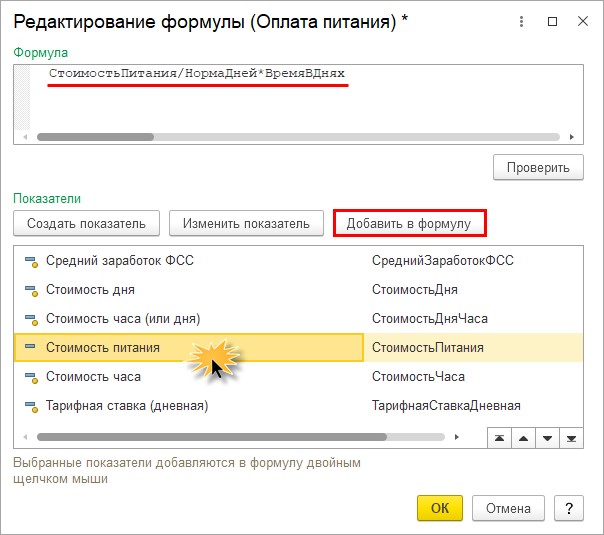

Для этого установите переключатель в положение «Результат рассчитывается» и задайте формулу – гиперссылка «Редактировать формулу».

В нашем примере стоимость оплачиваемого питания сотруднику зависит от количества отработанных дней и ее нам надо где-то задать. Поэтому нам необходимо определить и ввести свои показатели для расчета.

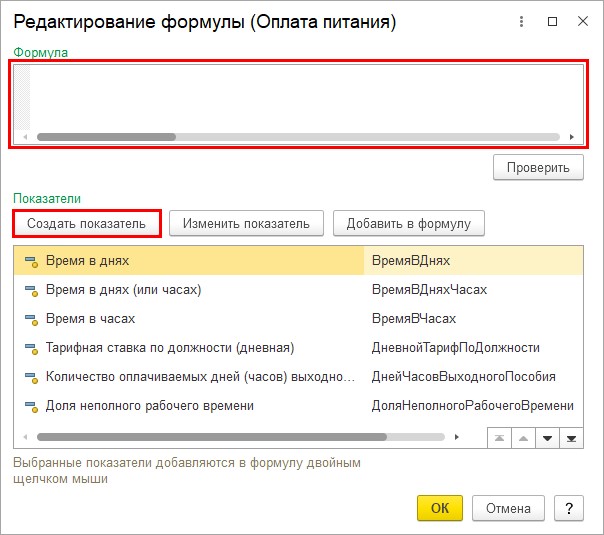

Формула должна выглядеть следующим образом:

СтоимостьПитания/НормаДней*ВремяВДнях

Где:

СтоимостьПитания – новый показатель, которому задается значение. В нашем примере это 4500 руб.

НормаДней – это норма дней по графику для сотрудника;

ВремяВДнях – это фактически отработанное время сотрудника, определяемое автоматически программой.

Шаг 2. Для ввода формулы, создадим показатель СтоимостьПитания – кнопка «Создать показатель».

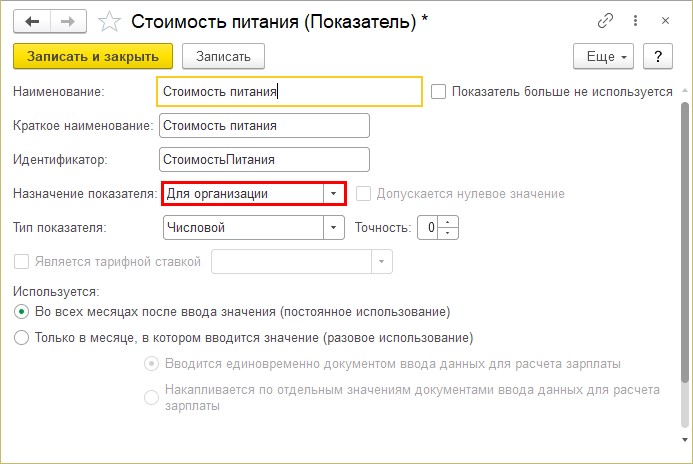

Шаг 3. Заполните данные: наименование, краткое наименование, идентификатор.

Назначение показателя можно задать, для:

• организации;

• подразделения;

• сотрудника.

Так как у нас стоимость питания одна для всей организации (4500 руб.), то указываем значение «Для организации». В дальнейшем в настройках мы укажем эту стоимость.

Нажмите «Записать и закрыть».

Шаг 4. Щелкните дважды мышкой на показателе или нажмите «Добавить показатель» сформируйте формулу расчета. При этом можно использовать арифметические знаки и функции (например, ОКР - округление).

Нажмите «Проверить», сохраните формулу и созданный вид начисления.

Наша карточка нового начисления «Оплата питания» выглядит следующим образом.

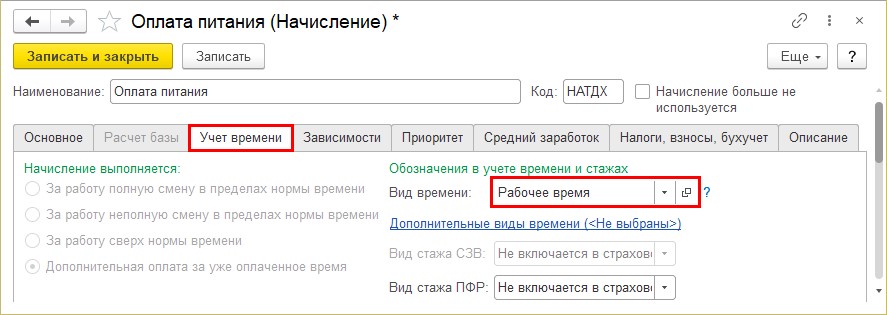

Шаг 5. На закладке «Учет времени» установите вид времени «Рабочее время». Без этого программа не сохранит начисление и напомнит об этом.

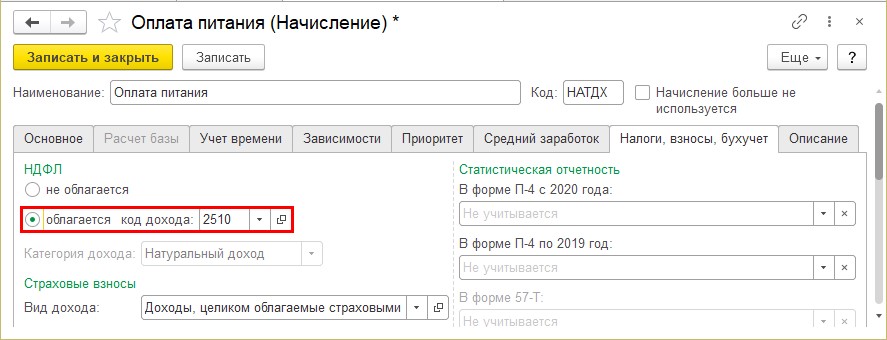

Шаг 6. На закладке «Налоги, взносы, бухучет» проверьте, чтобы код доходов по НДФЛ стоял 2510 – «Оплата за налогоплательщика товаров, работ, услуг или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах».

Сохраним и проверим, как работает наше начисление. Но перед этим настроим значение показателя стоимости питания сотрудников.

Настройка значения показателя стоимости питания для организации

Перед тем как ввести наш показатель, выполним некоторую настройку, т.к. формы для ввода показателя в программе еще нет.

Шаг 1. Перейдите в раздел «Настройки» «Шаблоны ввода исходных данных».

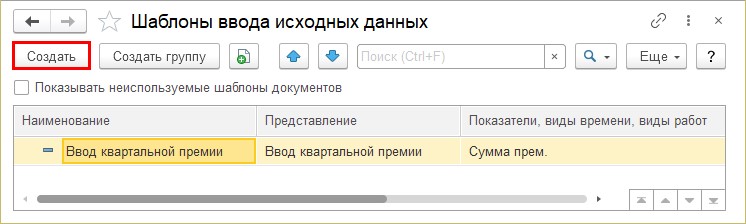

Шаг 2. В справочнике «Шаблоны ввода исходных данных» нажмите «Создать».

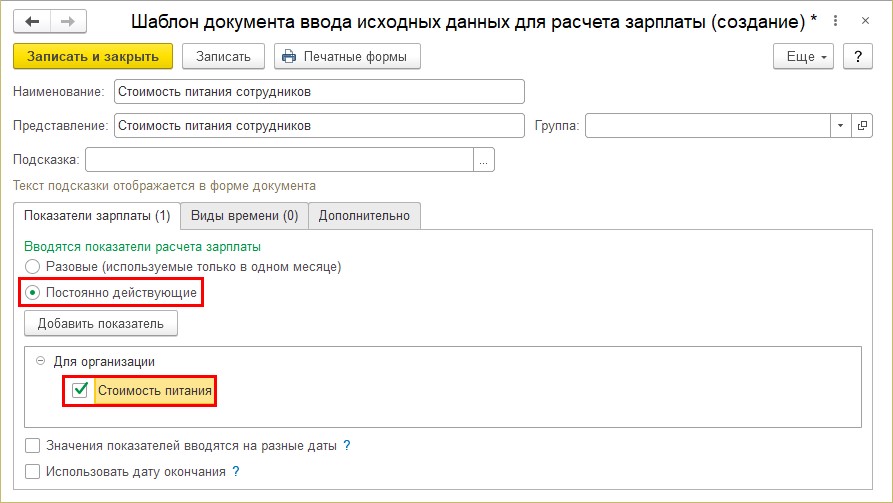

Шаг 3. Задайте наименование и представление. В разделе «Показатели зарплаты» установите переключатель в положение «Постоянно действующие» и выберите наш новый показатель «Стоимость питания».

Шаг 4. Сохраните шаблон по кнопке «Записать и закрыть».

Что это нам дало? Давайте посмотрим дальше…

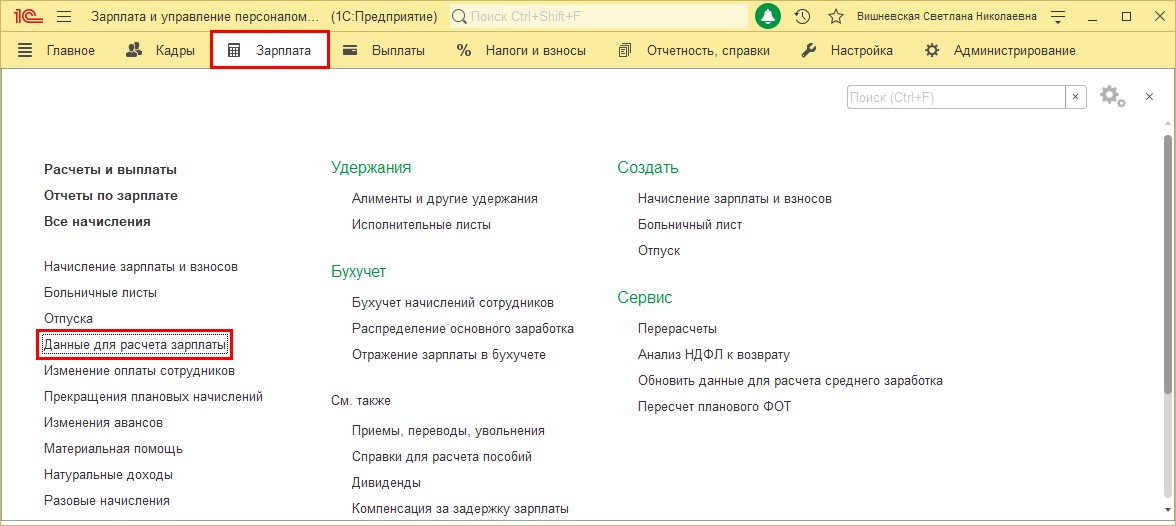

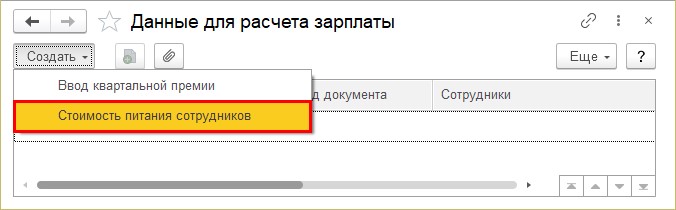

Шаг 5. Перейдите в раздел «Зарплата» - «Данные для расчета зарплаты».

Шаг 6. Нажмите «Создать». В меню появилась надпись – «Стоимость питания сотрудников» - т.е. это наш шаблон для ввода данных о стоимости питания.

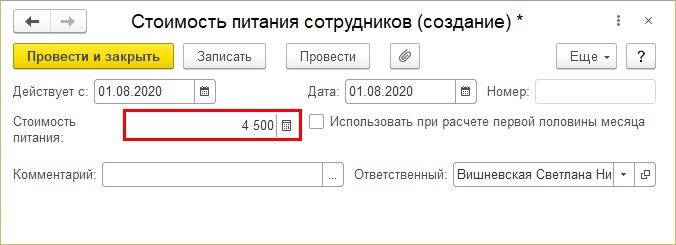

Шаг 7. Установите дату и стоимость питания – 4500 руб.

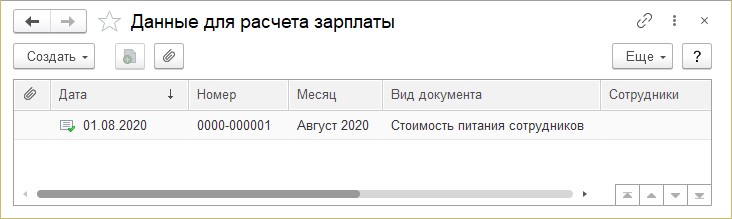

Так мы установили значение показателя и эти данные зафиксированы в журнале «Данные для расчета зарплаты». При изменении значения этого показателя, так же вносится документ с актуальными данными.

Назначение сотруднику оплаты стоимости питания

Мы можем назначить сотруднику питание либо отдельным документом, либо ежемесячно. Рассмотрим оба варианта настройки.

Оплата стоимости питания по отдельному документу

Если в карточке начисления установлено, что начисление водится отдельным документом, то для начисления оплаты стоимости питания сотруднику в пределах установленных сумм используется документ «Натуральные доходы» в разделе «Зарплата». Рассмотрим его.

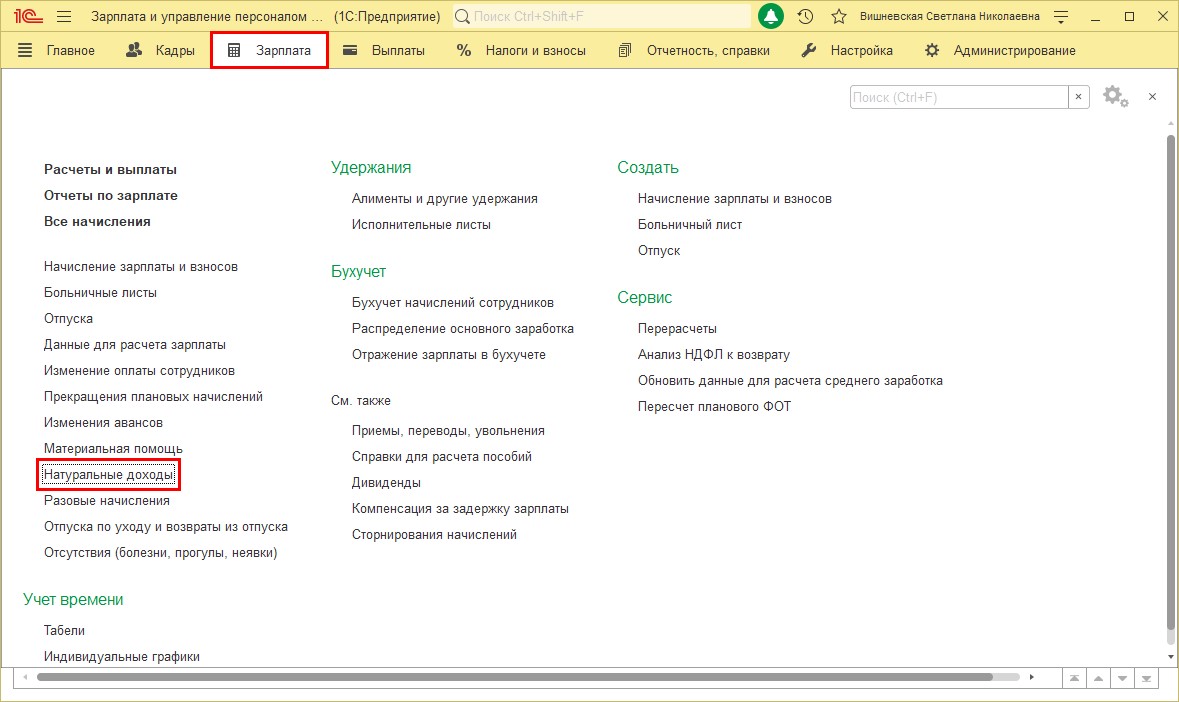

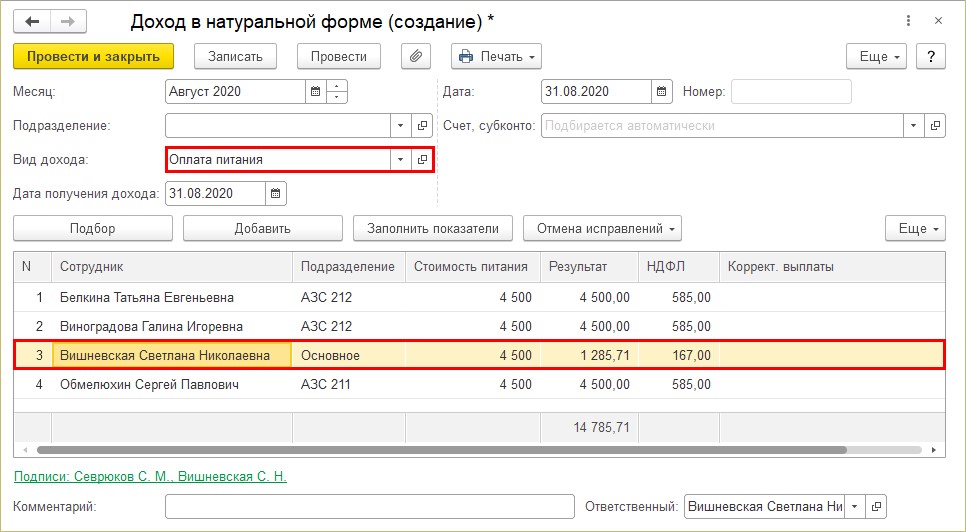

Шаг 1. Откройте журнал «Натуральные доходы» раздела «Зарплата».

Шаг 2. Заполните шапку документа (месяцы, дату, подразделение). Выберите вид дохода «Оплата питания» и укажите дату получения дохода. Заполните табличную часть сотрудниками – кнопки «Подбор» или «Добавить». Таблица автоматически заполнится показателями и отобразит расчет.

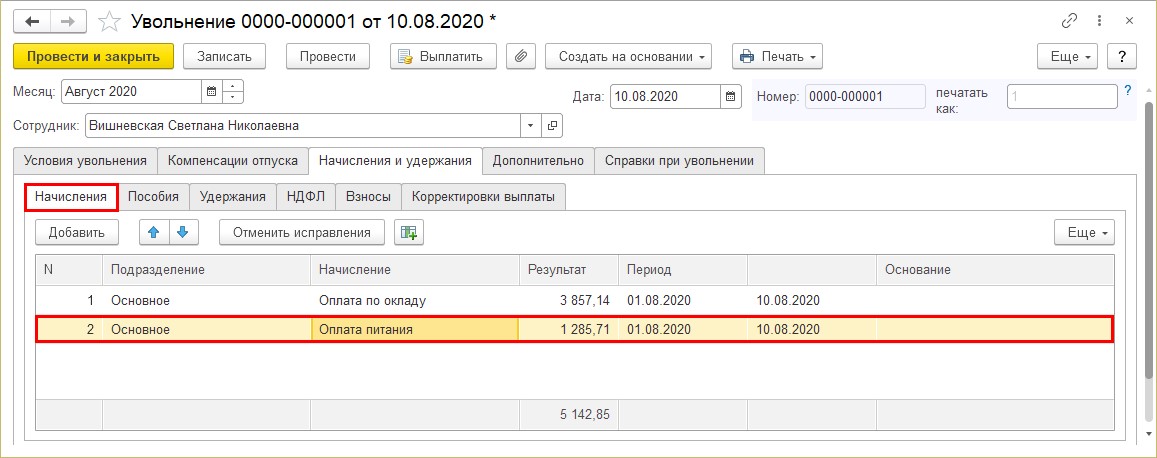

Сотрудникам, отработавшим целый месяц, начислена полностью сумма. А сотрудник Вишневская С.Н. уволилась, отработав 6 дней.

Программа автоматически рассчитала стоимость оплаты питания, исходя из фактически отработанного времени и нормы времени по графику. В августе по графику пятидневки – 21 рабочий день.

4500/21*6=1285,71 руб.

Наша формула работает верно.

Оплата стоимости питания ежемесячно

Рассмотрим вариант оплаты питания сотрудника, если в настройке начисления установлено «Ежемесячно».

В этом случае, такая оплата закрепляется кадровыми приказами при приеме на работу, кадровом перемещении, изменении оплаты труда, назначении планового начисления и т.п. Назначить начисление можно любым документом, где есть раздел «Оплата труда».

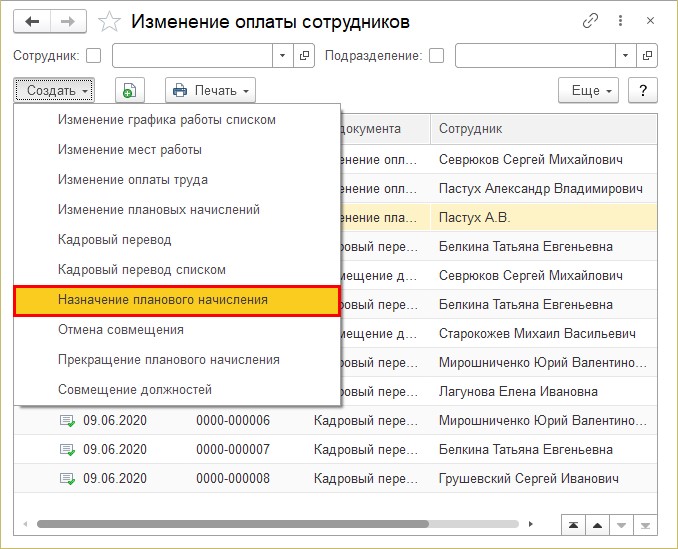

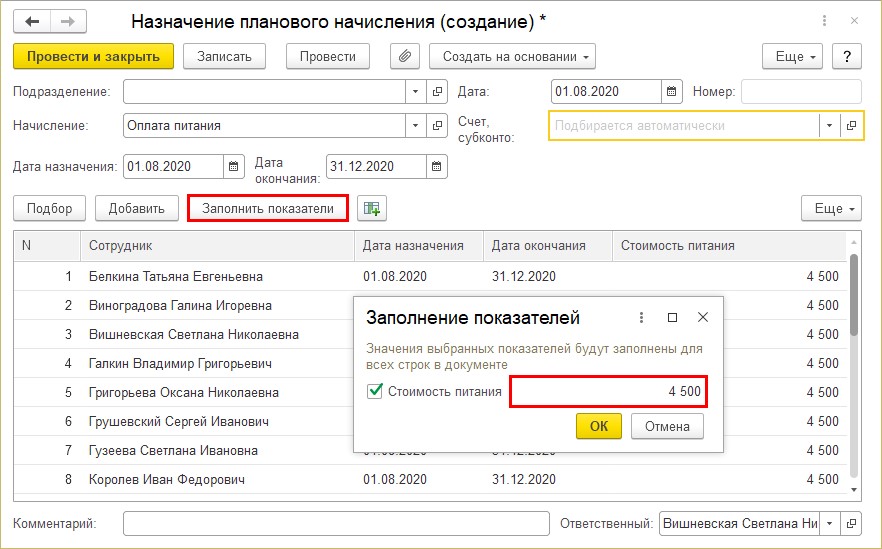

Рассмотрим назначение начисления сотрудникам оплаты стоимости питания с 1 августа документом «Назначение планового начисления».

Шаг 1. Перейдите в раздел «Кадры» - «Изменение оплаты сотрудников». Нажмите «Создать» и выберите документ «Назначение планового начисления».

Шаг 2. Заполните шапку документа: дату, наименование начисления, период действия. Подберите список сотрудников. Показатель начисления «Стоимость питания» вводится при этом в самом документе. Для этого нажмите кнопку «Заполнить показатели» и укажите значение показателя – 4500 руб. Нажмите «Ок» и значение перенесется в таблицу по всем сотрудникам.

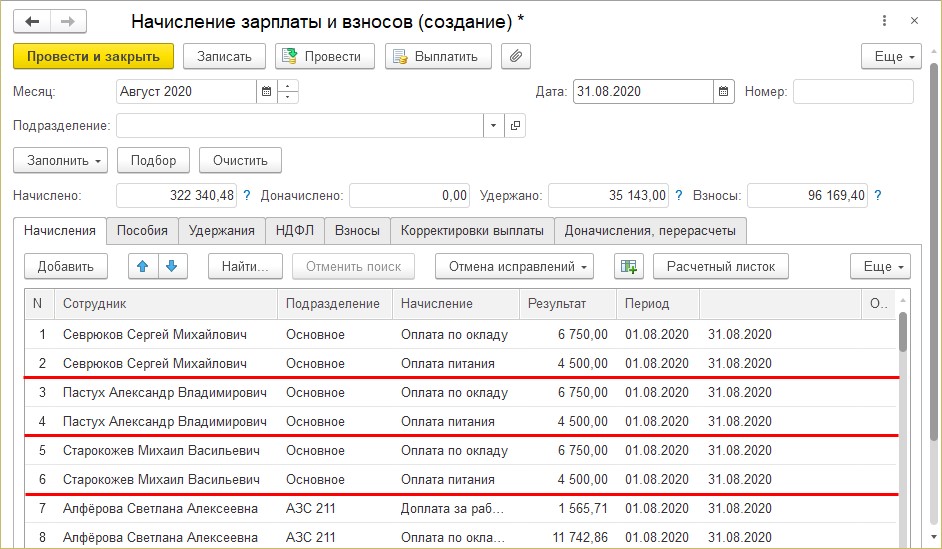

При вводе начисления кадровыми документами и закреплением его за сотрудником запись появится при начислении в конце месяца при вводе документа «Начисление заработной платы и взносов».

Шаг 3. Начислите зарплату и проверьте строки начисления «Оплата питания».

Рассмотрев два способа ввода начисления, можно определиться, какой из способов вам более удобен.

Рассмотрим ситуацию далее. Мы ввели начисление «Оплата стоимости питания» в сумме, определенной нормой на предприятии – 4500 руб. По факту сотрудник питался на большую сумму. Как отразить это в программе? Разберем далее.

Удержание за питание сотрудников свыше определенной нормы

Создание и настройка нового удержания

Создадим новое удержание и назначим его сотруднику.

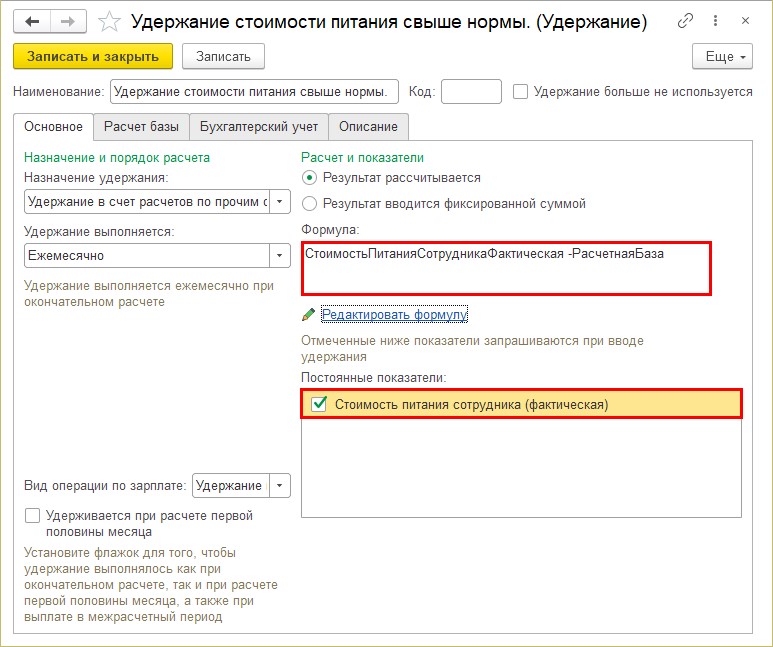

Шаг 1. Перейдите в раздел «Настройки» - «Удержания». Нажмите «Создать» и задайте параметры удержания.

• Назначение удержания установите – «Удержание в счет расчетов по прочим операциям».

• Удержание выполняется – «Ежемесячно».

• Задайте порядок расчета.

Когда удержание задается фиксированной суммой, такой порядок ввода вопросов не вызовет. Достаточно будет ввести в документе сумму разницы за питание, и она включится в расчет зарплаты. Но мы постараемся максимально автоматизировать наш расчет, поэтому зададим формулу расчета – гиперссылка «Редактировать формулу». Далее мы введем показатели, которые будут задаваться документом для сотрудников.

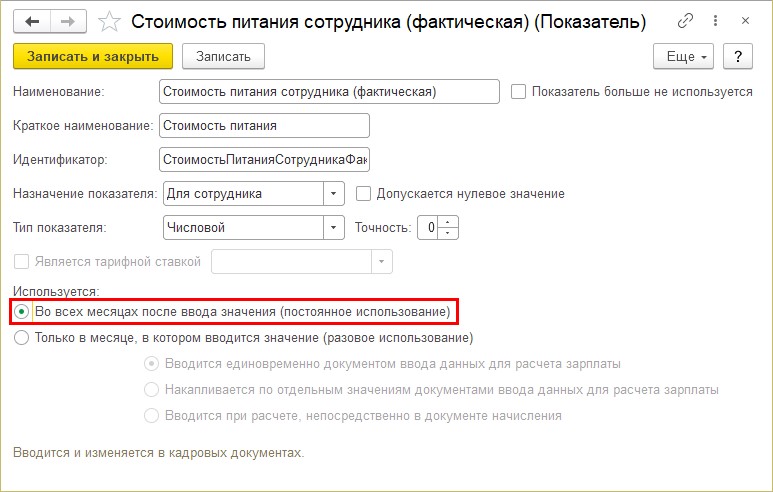

Шаг 2. Введите новый показатель «Стоимость питания сотрудника фактическая». Вводится он будет документами и требует ввода значения. Такая настройка для нас оптимальна.

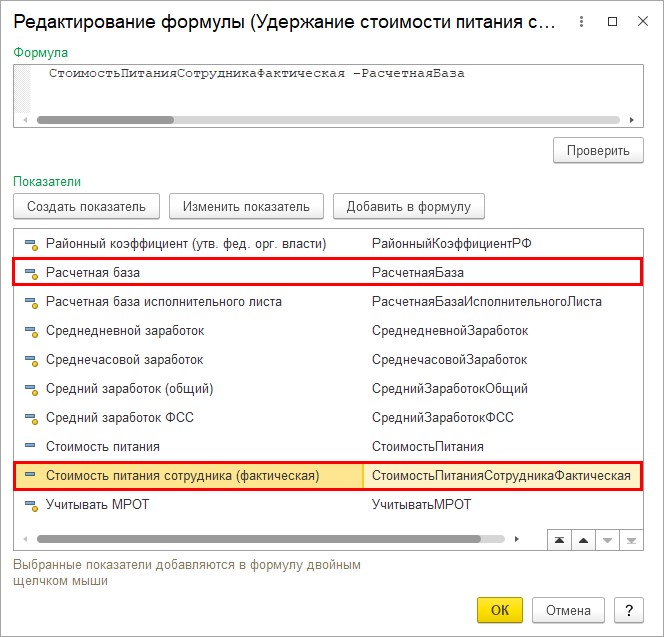

Шаг 3. Используя новый показатель, зададим формулу расчета.

Сразу оговоримся, что при расчете разницы в стоимости питания мы используем показатель «Расчетная база». Для чего? Ведь сразу напрашивается мысль посчитать так: «Стоимость питания» минус «Стоимость питания сотрудника (фактическая)».

Но при таком расчете программа не учтет, что сотрудник может отработать не полный месяц, а произведет расчет, исходя из норматива стоимости, который мы задаем в настройках. Вводя показатель «Расчетная база», пользователь задает эту базу самостоятельно. И указав в составе расчетной базы начисление «Оплата питания» программа возьмет фактически начисленную сумму с учетом отработанных дней. Это очевидно прослеживается на сотруднике Вишневская С.Н., которая отработала не полный месяц.

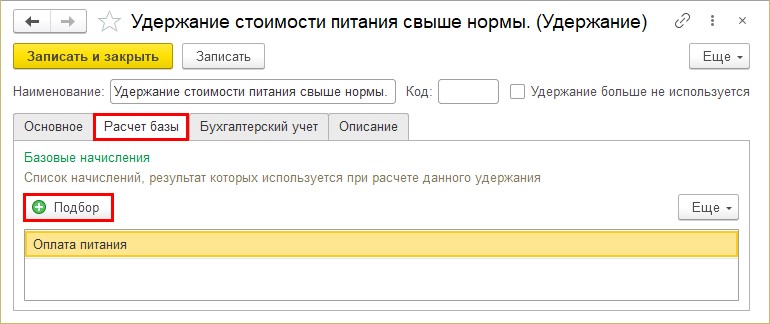

Шаг 4. Задайте расчетную базу на закладке «Расчет базы» по кнопке «Подбор».

Шаг 5. Нажмите «Записать и закрыть». Удержание создано.

Ввод и начисление удержания стоимости питания свыше нормы сотруднику

Для ввода созданного удержания выполните следующие действия.

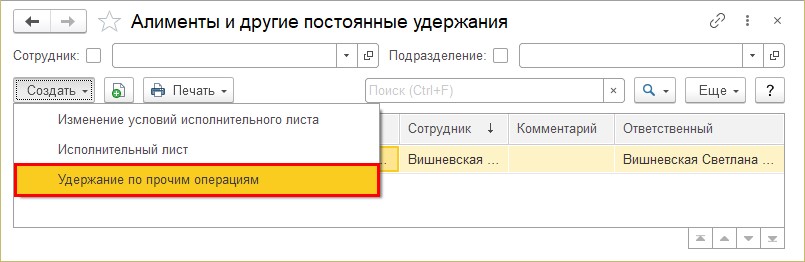

Шаг 1. Перейдите в раздел «Зарплата» - «Алименты и другие удержания». Создайте новый документ «Удержания по прочим операциям».

Этот вид документа появился в списке, т.к. при создании удержания в настройке мы указали этот вид операции.

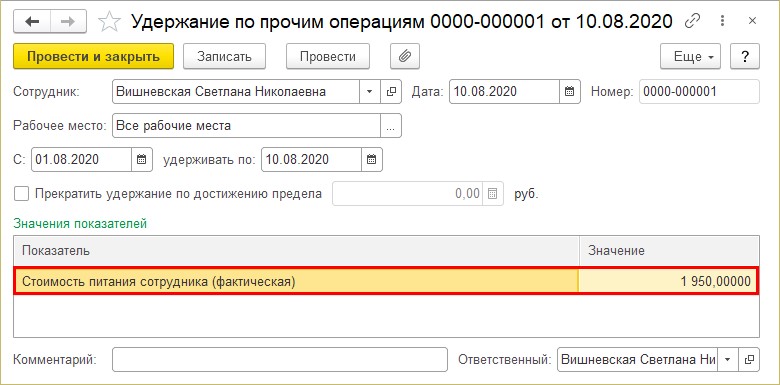

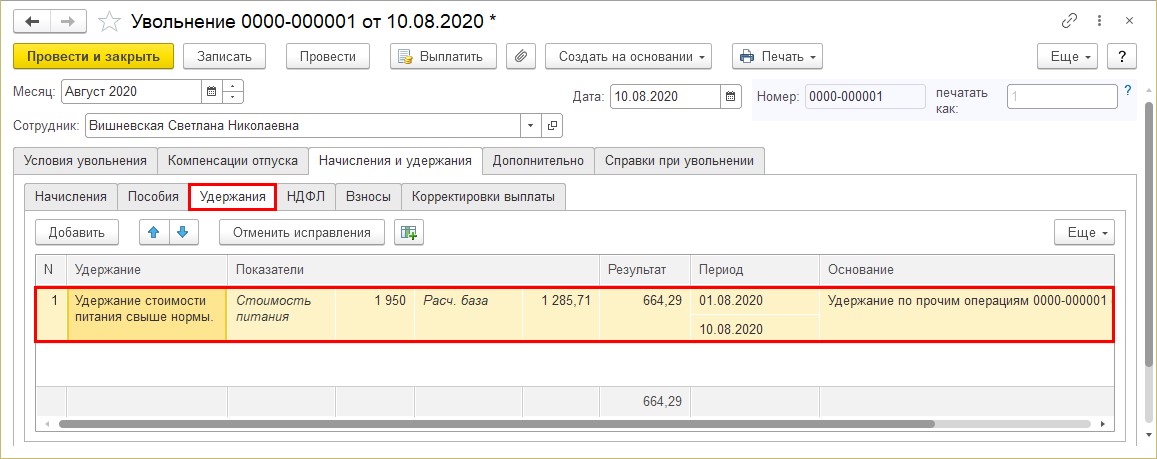

Шаг 2. Заполните документ, указав фактическую стоимость питания сотрудника за период.

Сотрудник Вишневская С.Н. уволилась 10 августа и расчет производится исходя из фактически отработанных дней (6 дней). Фактическая стоимость питания за эти дни составила 1950 руб. Исходя из нормы ей начислено (см. пример ранее) 1285,71 руб. Соответственно разницу в питании нам необходимо рассчитать и удержать (664, 29 руб.)

Шаг 3. Нажмите «Провести и закрыть». Документ введен, фактическая стоимость питания сотрудника зафиксирована.

При начислении заработной платы программа автоматически рассчитает удержание. Проверим это, так как по сотруднику Вишневская С.Н. введен приказ об увольнении, расчет зарплаты производится в этом документе.

Шаг 4. Пересчитаем ее начисления и удержания.

Оплата начисления стоимости питания отражена на вкладке «Начисления» (при условии настройки – вводится ежемесячно, НЕ отдельным документом).

На закладке «Удержания» отражен расчет разницы оплаты питания. Как видим, расчет верен. При расчете учтена фактически начисленная стоимость за питание с учетом отработанных ею дней. В документе видны показатели расчета:

• стоимость питания фактическая – 1950 руб.

• расчетная база – стоимость питания по нормативу, исходя из фактически отработанного времени – 1285,71 руб.

• период удержания и результат расчета – 664,29 руб.

Удержание рассчитано.

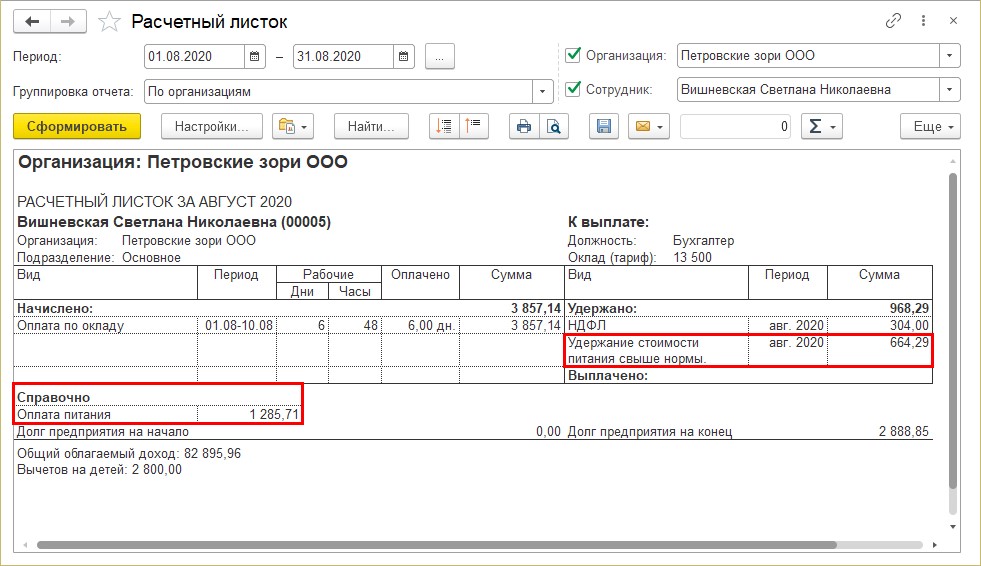

Шаг 5. Сформируйте «Расчетный листок сотрудника».

Обратите внимание, что начисление «Оплата питания» отражено в нижней части расчетного листка, в разделе «Справочно». Удержание стоимости питания свыше нормы – отражено как обычно, в разделе «Удержание». В расчет строки «Долг предприятия на конец» сумма «Оплата питания» не включается, т.к. это доход в натуральной форме.

Можно, конечно, использовать в расчетах ввод фиксированными суммами, но старайтесь максимально автоматизировать процесс расчета, тем самым облегчить свою работу в дальнейшем.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии